INTRODUCTION GENERALE

En ce troisième millénaire, tous les Etats qui

aspirent au développement économique de leur nation sont

contraints d'oeuvrer à une meilleure compétitivité de leur

économie par la promotion de leurs entreprises du fait de la

mondialisation et de la globalisation.

En effet, le développement d'une nation dépend

fortement du développement de ses entreprises.

Vivant dans un monde en perpétuelle évolution,

marqué par un environnement instable, complexe et fortement

concurrentiel ; l'entreprise :unité économique

impliquant la mise en oeuvre de moyens humains et matériels de

production pour atteindre son objectif principal qui est la maximisation du

profit en vendant les biens et services sur le marché se trouve

confrontée aux problèmes de gestion, impactant

négativement sur sa performance et sur le développement de la

nation.

Pour éviter ces désagréments, La gestion

comptable et financière devient donc une des tâches fondamentales

à laquelle doit s'atteler les dirigeants d'entreprise, car leur vocation

première est d'assurer quotidiennement la pérennité de

l'équilibre en maintenant un niveau de liquidité suffisant, une

gestion efficiente des comptes bancaires et surtout en immunisant l'entreprise

contre les risques de taux d'intérêt et de change,

l'insolvabilité et la baisse de la rentabilité qui lui seraient

dommageables dans un contexte concurrentiel.

Pour s'assurer d'un bon fonctionnement du patrimoine d'une

entreprise, c'est-à-dire vérifier si les avoirs sont

rationnellement utilisés, et voir si l' entreprise est en même

temps entrain de faire face à ses engagements, les gestionnaires font

recours au diagnostic financier ,outil de recherche de signes, des

symptômes et d'identification d'infections à la rescousse de tout

moyen d'investigation. Une mauvaise analyse des états financiers d'une

entreprise, induit une interprétation biaisée de sa situation,

par conséquent, une mauvaise décision de la gestion comptable et

financière. Le diagnostic financier se veut alors comme un

préalable à toute bonne prise de décision de gestion

financière.

Pour sortir de l'habituel et d'après les constats

relevés lors de notre stage à la Société Nationale

de Commercialisation des Produits Pétroliers (SONACOP) nous nous sommes

intéressés au diagnostic financier de

l'entreprise sur le thème « Evaluation financière

d'entreprise : cas de la SONACOP ».

Ce thème s'articulera en deux parties comme

suit :

- une première partie portera sur le cadre

théorique et institutionnel ;

- une deuxième partie s'appesantira sur le cadre

analytique.

Première partie :

CADRE THEORIQUE

ET

INSTITUTIONNEL

CHAPITRE 1 : CADRE THEORIQUE

Dans ce chapitre on abordera la problématique et

l'intérêt de l'étude dans une première section puis

dans une seconde section les objectifs et hypothèses de recherche.

SECTION 1 : Problématique et

intérêt de l'étude

Cette section détaillera les points portant sur la

problématique de l'étude ainsi que l'intérêt de

ladite étude.

Paragraphe 1 : Problématique

Les entreprises occupent une place de plus en plus grande dans

le débat économique et social. Leur développement, leur

succès, mais aussi leur échec ou leur défaillance

suscitent d'attention des milieux spécialisés comme de l'opinion

publique .Cet intérêt et cette curiosité traduisent une

meilleure compréhension par le public du lien entre viabilité des

entreprises et la prospérité des économies nationales,

leur capacité d'innovation et de création de richesses ainsi que

leur aptitude à proposer des emplois nombreux et qualifiés. Ils

créent aussi un besoin d'information économique sur les

entreprises, suscitent une exigence de transparence, une demande d'information

brute ou élaborer sur ce qui se passe réellement dans ces

entités.

C'est dans ce conteste qu'il faut replacer

l'élargissement du rôle reconnu à l'analyse

financière qui est l'appréciation de la santé

financière de l'entreprise à partir des indicateurs de

performances tout en proposant des remèdes pouvant améliorer ou

accroître sa situation financière.

Ainsi, jadis en monopole depuis sa création en 1974

jusqu'en 1995, la SONACOP perd ce monopole suite à une crise

économique, financière et politique qu'à connue le

Bénin. Les autorités ont renoncé au dirigisme en

application des conditionnalités imposées par les institutions de

BRETTON WOODS et conformément au programme d'ajustement structurel

`'PAS''.

C'est alors qu'en 1996, quinze compagnies

pétrolières ont reçu l'autorisation d'exercer leurs

activités d'importation, de stockage et de distribution des produits

pétroliers en République du Bénin. La SONACOP est

aujourd'hui fortement concurrencée sur le territoire Béninois.

Face à une telle situation, on se doit d'évaluer son potentiel

commercial, économique et financier afin d'assurer la

pérennité de ses activités.

Après cet état de lieux, un inventaire des

problèmes auxquels elle est confrontée se résume comme

suit :

Ø l'absence d'investissement de remplacement pouvant

lui permettre d'être compétitive ;

Ø le niveau très élevé des taxes

au cordon douanier, ce qui favorise la vente illicite de l'essence qui

constitue son activité principale ;

Ø la mauvaise exploitation des outils de gestion qui

ont des effets sur la rentabilité financière et

économique ;

Ø la gestion non optimale de la trésorerie.

A toutes ces difficultés s'ajoute le

désengagement partiel de l'Etat Béninois en 1999 et sa reprise

définitive en 2010 après une période d'administration

provisoire.

L'ensemble de ces problèmes nous amène à

nous demander si la SONACOP dispose d'une structure financière solide au

point d'assurer sa viabilité à long terme.

C'est dans cette logique que nous avons choisi de mener notre

réflexion sur le thème : `'Evaluation

financière d'entreprise : cas de la SONACOP''.

Tous ces problèmes peuvent se retrouver dans les

interrogations suivantes :

Ü Comment se présente le niveau d'équilibre

financier de la SONACOP ?

Ü Peut-on s'inquiéter de la politique

d'endettement de la SONACOP ?

Ü La SONACOP peut être solvable?

La présente étude se propose d'apporter des

approches de réponses à ces différentes questions.

Paragraphe 2 : Intérêt de

l'étude

La SONACOP commercialise des produits blancs, noirs et des

produits emballés. Ces produits sont consommés directement ou

indirectement par la majorité des individus à travers le

transport, la production des biens et services et d'autres besoins vitaux. Il

est donc capital de prêter une attention toute particulière

à ce secteur ; c'est ce qui justifie peut être la reprise

définitive de la société dans le giron de l'Etat en avril

2010 .Vu l'importance de la société dans le

développement, nous l'avons choisie comme unité d'étude

afin de faire un diagnostic financier qui permettrait à ses dirigeants

de prendre les dispositions nécessaires à son bon fonctionnement

et d'assurer sa pérennité.

SECTION 2 : Objectif et hypothèse de

recherche

Cette section mettra en exergue l'objectif

(général et spécifiques) et les hypothèses de

façon claire.

Paragraphe 1 : Objectif de recherche

Avant de formuler ces objectifs, il convient de rappeler la

problématique de l'étude. Elle se libelle à partir du

problème général de la santé financière de

la SONACOP.

Objectif général

Analyser la situation financière de la SONACOP

à travers les indicateurs financiers afin de contribuer à son

amélioration.

Objectifs spécifiques

Nous les formulerons en fonction des problèmes

spécifiques retenus, il s'agira :

Ü d'analyser l'équilibre financier de la SONACOP

;

Ü d'évaluer l'effet de la politique d'endettement

de la SONACOP sur la rentabilité des capitaux investis;

Ü d'étudier sa solvabilité pour avoir une

idée de la protection des créanciers de la

société.

Paragraphe 2 : Hypothèse de recherche

Formuler une hypothèse, c'est trouver une

réponse provisoire à une question qu'on se pose par rapport

à l'origine des éléments de la problématique en

résolution. Ces hypothèses, dans ce cas, concernent le niveau

spécifique et seront formulées à partir des objectifs

spécifiques identifiés.

Hypothèse 1 :

Les ressources stables de la SONACOP ne financent pas son actif

immobilisé.

Hypothèse 2 :

La politique d'endettement de la SONACOP joue de façon

défavorable sur sa rentabilité financière.

Hypothèse 3 :

La part des capitaux étrangers de la SONACOP dans l'actif de son bilan

financier est inférieure à 1.

Une fois que des réponses provisoires sont

proposées à nos objectifs spécifiques, il est

indispensable pour un chercheur de collecter les données

adéquates à la vérification de ses hypothèses afin

de confronter les prévisions à la réalité, de

dégager les écarts, ce qui lui permettrait de confirmer ou

d'infirmer les hypothèses précédemment émises.

CHAPITRE 2 : CADRE METHODOLOGIQUE

Dans ce chapitre il sera question d'aborder la

méthodologie proprement dite à travers la première section

et la revue de la littérature dans la seconde section.

SECTION 1 : Méthodologie de

recherche

Cette partie de notre étude va nous permettre d'exposer

les démarches afférentes à notre travail.

Paragraphe 1 : Choix du domaine, de la période,

de l'espace, recherches documentaires et entretiens

Choix du domaine, de la période et de

l'espace

Dans le domaine, le sujet se limite

à l'analyse financière, plus spécifiquement à

l'analyse de la structure financière et celle de la rentabilité.

La période d'étude s'étend de 2005 à 2009. Dans

l'espace, notre étude s'est focalisée sur la SONACOP à sa

Direction Générale sise à Cotonou Avenue Jean Paul II.

Recherches documentaires

Nos recherches ont été faites dans quelques

bibliothèques de la place ; notamment à l'école

doctorale de la FASEG, à l'Ecole Nationale Economie Appliquée et

de Management de Gbégamey et à l'Ecole Nationale d'Administration

et de Magistrature d'Abomey-Calavi. Aussi avons nous parcouru quelques

mémoires antérieurs qui se rapportent à notre

thème. Enfin les recherches sur l'internet nous ont permis d'avoir aussi

beaucoup d'informations sur notre thème.

Entretiens

Les entretiens semi directifs ont été

réalisés auprès de certains responsables de la

société notamment les chefs services comptable et commercial, le

chef service personnel ainsi que d'autres personnes ressources. Ces entretiens

nous ont permis de recueillir certaines données qualitatives.

Paragraphe 2 : Limites de l'étude

Les limites des données recueillies sont liées

à la qualité et au degré de fiabilité des

informations obtenues et contenues dans les états financiers : le

bilan et le compte de résultat. Vu le délai qui nous est imparti

et les moyens dont nous disposons, nos entretiens se sont

déroulés à Cotonou à la direction

générale malgré que la société

possède des antennes dans d'autres localités. Le secret

professionnel et la sensibilité des données financières

constituent également les limites des informations recueillies sans

oublier qu'elles ne sont que secondaires.

Paragraphe 3 : Les outils d'analyse des

données.

Il s'agit de tester chaque hypothèse

élaborée lors de la phase de préparation de la recherche,

qui exprime des relations que l'on pense correcte que devrait confirmer ou non

l'observation des faits et leur analyse. C'est en comparant les

résultats observés avec ceux résultant des

hypothèses que l'on pourrait tirer une conclusion.

S'il y a divergence entre les résultats

observés et attendus, ce qui n'est pas rare, l'hypothèse est

rejetée ; si par contre l'écart est nul ou très

faible, on pourra conclure que l'hypothèse est acceptée ;

ainsi pour chaque hypothèse nous aurons à :

Ü définir de façon opérationnelle

les indicateurs pertinents ;

Ü recourir si possible à une formule

mathématique ;

Ü donner la démarche de

vérification ;

Ü donner la règle de décision.

Hypothèse 1 :

Les ressources stables de la SONACOP ne financent pas son actif

immobilisé.

Nous allons mettre en évidence trois agrégats

tels que :

v Le fonds de roulement net

(FRN) : mesure la liquidité de l'entreprise

Formule : FRN = Ressources stables - Actif

immobilisé

- Si FRN > 0 alors, il y a un

excédent de ressources de longue durée à la disposition de

l'entreprise après financement des actifs fixes, pouvant être

utilisé pour financer d'autres besoins de l'entreprise tels que son

cycle d'exploitation.

- Si FRN = 0 : l'entreprise n'a pas de

marge de sécurité.

v Si FRN < 0, il y a alors manque de

ressources de longue durée pour financer les actifs fixes qui sont

financés en partie par les ressources de courte durée. Ceci n'est

pas nécessairement désastreux.

v Le besoin de fonds de roulement (BFR) :

reflète la capacité de l'entreprise à

générer les ressources nécessaires au financement de son

cycle d'exploitation sans devoir recourir au financement externe.

Formule : BFR = Actif circulant - Passif

circulant

- Si BFR > 0 : on a un besoin

à financer

- Si BFR < 0 : on a un

excédent de financement d'exploitation

v La trésorerie nette

(TN) : résulte de la comparaison entre le FRN et le

BFR

Formule : TN= FRN - BFR

- Si FRN > BFR : le BFR est

entièrement financé par le FRN. Il y a même un

excédent de trésorerie.

- Si FRN < BFR : le BFR n'est pas

totalement couvert pas le FRN et la trésorerie est en déficit.

L'entreprise doit chercher un autre moyen de financement.

Règle de décision :

- Si FRN > BFR donc par suite TN > 0

alors nous conclurons que l'équilibre financier minimum de la SONACOP

est respecté et l'H1 sera rejetée.

- Si FRN < BFR avec BFR > 0 et donc

par suite TN < 0 alors nous conclurons que l'équilibre financier

minimum de la SONACOP n'est pas respecté l'H1 sera acceptée.

Comme le but de l'analyse financière est de connaitre

le passé, le présent et de faire des prévisions, il est

donc indispensable de se retirer du cadre statique dans lequel nous

étions pour faire une étude dynamique à travers la

détermination du fonds de roulement normatif.

v Le Besoin en fonds de roulement normatif

(BFR Normatif) : c'est le fonds nécessaire au financement

du BFR ; il s'agit d'un concept dynamique.

L'obtention du BFR Normatif est le résultat d'une

suite de calcul prenant en considération des comptes clés de

l'actif circulant comme du passif circulant ainsi donc nous ne saurions

proposer une formule préétablie.

Hypothèse 2 : La politique

d'endettement de la SONACOP joue de façon défavorable sur sa

rentabilité financière.

Nous allons exploiter les agrégats suivants :

v Effet de levier financier à travers la

rentabilité financière : il mesure l'impact de la

structure financière de l'entreprise sur la rentabilité des

capitaux propres.

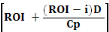

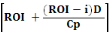

Formule : ROE = RN/Capitaux propres

RN= (Rex- intérêt) (1- T)

Avec ROI= RNE / AT d'où RNE = ROI X AT

ROE = RN/Capitaux propres = (« ROI X AT »

- « i x D ») (1-T) / C, en se fondant sur

l'équilibre entre le passif et l'actif on peut écrire ; A= P

= C + D et en l'intégrant on a finalement:

ROE = « ROI + (ROI- i)

D/C » « 1-T »

Cette formule montre que la ROE dépend de deux

facteurs :

- un facteur purement économique qui est la ROI

- un facteur financier qui se traduit par « ROI -

i » D/C

Règle de décision :

- Si ROI- i > 0 ; on dira que une

élévation du ratio d'endettement augmente la rentabilité

des capitaux propres, traduction d'un effet de levier ainsi donc notre

hypothèse H2 sera rejetée.

- Si ROI- i < 0 ; on dira qu'une

élévation du ratio d'endettement diminue la rentabilité

des capitaux propres, traduction d'un effet de massue ainsi donc notre

Hypothèse H2 sera acceptée.

Hypothèse 3 : La part des

capitaux étrangers de la SONACOP dans l'actif de son bilan financier est

inférieure à 1.

Les ratios suivants seront utilisés :

Le ratio de solvabilité

(RSG) : mesure la capacité de l'entreprise à

payer l'ensemble de ses dettes en utilisant l'ensemble des actifs. Ce ratio

doit être supérieur à 1 pour que l'entreprise arrive

à être solvable.

Formule : RSG = Actif du bilan /Capitaux

étrangers

v Ratio d'autonomie

financière : l'autonomie financière compare

l'endettement aux ressources propres de l'entreprise. Elle exprime une

règle de prudence pour les banques qui, en cas de faillite, seront

remboursées sur les ressources propres. Ce ratio doit être

supérieur à 1.

Formule : RAF =

Capitaux propres /Capitaux

étrangers

Règle de décision :

Règle de décision :

- Si RSG > 1, RAF< 1,

on pourra dire que la SONACOP est solvable et l'H 3 sera

acceptée.

- Si RSG < 1, RAF>

1, on pourra dire que la SONACOP n'est pas solvable et l'H3 sera

rejetée.

SECTION 2 : Revue de la littérature

Nous ne pouvons réussir la présente

étude, sans prendre connaissance des différents travaux qui ont

été effectués dans ce domaine. Ces travaux de recherche

nous permettront d'apprécier l'importance d'une évaluation

financière autrement dit d'un diagnostic financier au sein d'une

entreprise.

Paragraphe 1 : Point des ouvrages lus

Le terme « diagnostic » dans son

contexte général et financier

Le terme diagnostic

était initialement réservé au domaine médical dans

lequel il s'applique aux méthodes qui ont pour objet de déceler

les maladies d'après les symptômes. L'entreprise présente

des analogies avec l'organisme biologique. Comme lui, elle peut être

affectée de troubles de fonctionnement, de déséquilibres

internes. Il paraît donc naturel d'étendre le terme et la pratique

du diagnostic à cet organe particulier qu'est l'entreprise.

Selon LAUZEL P. et TELLER

R. ,le diagnostic financier consiste à faire le point sur

la situation financière de l'entreprise de façon à

détecter les symptômes révélateurs de

phénomènes en évolution susceptibles d'entraver à

plus ou moins brève échéance la poursuite des objectifs et

des buts qu'elle s'est donnée et de la mettre en périls, ses

prévisions ; ceci, en vue de prendre des décisions

correctives ou de modifier les objectifs et les prévisions

Selon le grand LAROUSSE,

dictionnaire français ; le diagnostic est un jugement porté

sur une situation, sur un état après en avoir

dégagé les traits essentiels.

De tout ce qui précède, nous pouvons affirmer

que tout diagnostic passe nécessairement par une analyse

financière.

· L'analyse financière

Selon COHEN

E. (1997), l'analyse financière constitue

« un ensemble de concepts, de méthodes et d'instruments qui

permettent de formuler une appréciation relative à la situation

financière de l'entreprise, aux risques qui l'affectent, aux niveaux et

à la qualité de ses performances».

D'après MARION A.

(1992), l'analyse financière est une méthode de

compréhension de l'entreprise à travers ses états

comptables, qui a pour objet de porter un jugement global sur le niveau de

performance de l'entreprise et sur sa situation financière (actuelle et

future).

Pour LAVAUD R.

(1984), « le but de l'analyse financière est

de rechercher dans quelle mesure l'entreprise est assurée de maintenir

son équilibre financier à court terme, et donc de porter un

jugement sur la situation financière. Un médecin dirait qu'il

s'agit d'une technique ou d'un ensemble de techniques d'auscultation qui doit

permettre au praticien de faire un diagnostic sur la santé

financière d'une affaire ».

Selon l'encyclopédie

libre Wikipédia, l'

analyse

financière est prise au sens d'analyse fondamentale d'une entreprise

soit pour y investir (analyse boursière) soit pour lui faire un

crédit.

Le but de l'analyse financière est, selon le

cas :

- soit d'évaluer la solvabilité de l'entreprise

(pour lui consentir un crédit par exemple, et plus

généralement pour nouer des relations d'affaires avec

elle) : analyse crédit ;

- soit d'estimer la valeur de l'entreprise dans une

optique

de cession de participation ou d'achat ou de vente d'actions en bourse :

évaluation d'entreprise, évaluation d'actions

boursières.

L'analyse financière, au sens d'analyse fondamentale,

comprend plusieurs tâches :

· l'analyse comptable :

Il s'agit d'analyser les comptes d'une entreprise :

Bilan, Compte de résultat, hors bilan et Annexes, pour

détecter ses performances financières et en dégager les

points forts, les points faibles et les points douteux à

éclaircir.

· l'analyse comparative

Elle consiste essentiellement à tirer des

ratios (de solvabilité, de rentabilité..., voir

ratio financier) entre diverses séries de postes comptables et à

comparer leur évolution dans le

temps

et par rapport à ceux d'autres entreprises ayant une

activité

similaire.

· l'analyse extra-comptable (ou

"économique")

L'analyse extra-comptable, dite aussi analyse

économique, vise à déterminer les

perspectives d'évolution de l'entreprise et leur

incidence sur ses comptes prévisionnels pour vérifier

l'opportunité d'un crédit (capacité future de

remboursement) ou d'un placement ou rachat (rentabilité attendue).

L'analyse financière est donc un outil indispensable

à la bonne marche de l'entreprise. Son objectif consiste à

utiliser les ressources limitées d'un agent économique de la

façon la plus efficace possible.

· Le diagnostic financier et l'analyse

financière

Pour BUISSART C. (1995), l'analyse

financière vise à formuler un diagnostic financier sur

l'entreprise, mesurer sa rentabilité, apprécier

l'équilibre des masses présentes dans le bilan, toutes

évolutions nécessaires pour la survie de l'entreprise.

Pour HOUNKOU E., WELE P. (2006), l'analyse

financière (approche comptable) ou l'analyse des états financiers

s'attache à établir un diagnostic financier de l'entreprise sur

la base des données historiques principalement le bilan et le compte de

résultats, afin d'en évaluer la performance future. Ce diagnostic

financier est un jugement porté sur l'évolution des comptes

annuels dans le but de se rassurer de la valeur de l'entreprise et de sa

rentabilité.

Aussi PHILIPPS A. et RAULET C. (2003)

arrivent à la conclusion que le diagnostic financier est le but de

l'analyse financière qui, elle-même, est orientée par les

motivations qui ont présidé à la demande du diagnostic.

Pour ces auteurs, le diagnostic financier a pour objets principaux : de

mesurer la rentabilité économique, celle des capitaux investis,

d'apprécier les conditions de réalisation des équilibres

financiers et d'en déduire le degré d'autonomie de

l'entreprise.

· L'équilibre financier

La conception patrimoniale de l'équilibre financier, la

plus ancienne, a constitué l'approche dominante de l'analyse

financière jusqu'au début des années soixante-dix. Selon

cette conception, le bilan est un inventaire à un instant donné

des biens physiques ou financiers et des dettes de l'entreprise

réalisées afin d'évaluer le patrimoine des actionnaires ou

associés. Celui-ci est mesuré par l'actif net ou les capitaux

propres, différence entre les actifs et les dettes externes.

Compte tenu de leur nature, il apparait nécessaire de

financer la totalité des emplois stables par des ressources durables.

Cependant, pour certains, cet équilibre financier minimum est

insuffisant. L'exploitation de l'entreprise (fonctionnelle) nécessite la

couverture des besoins de financement qui d'une part sont la conséquence

de décalages temporels liés aux délais de

règlements des charges et des produits (crédits obtenus des

fournisseurs , crédits consentis aux clients) et d'autres parts sont

liés à l'existence des stocks. Il existe donc un besoin permanent

de ressources pour financer le cycle d'exploitation (BFR). Ce besoin

nécessite l'utilisation des ressources durables pour assurer son

financement. Selon le type d'analyse réalisée, deux concepts de

fonds de roulement sont retenus :

- le fonds de roulement net global qui résulte d'une

analyse fonctionnelle du bilan et qui représente la part des ressources

durables qui n'est pas utilisée au financement des emplois stables,

- le fonds de roulement permanent qui résulte d'une

analyse financière du bilan et qui représente la part des

capitaux permanents (à long terme) qui n'est pas utilisée au

financement des immobilisations

On peut distinguer trois niveaux de situation qu'une

entreprise peut observée :

- équilibre parfait : la situation de

rêve. Le FR couvre non seulement la totalité du BFR mais

dégage en plus une trésorerie excédentaire.

- équilibre normal : le FR couvre presque

totalement le BFR, le reste est couvert par le découvert bancaire ou le

crédit de trésorerie comme l'escompte d'effets de commerce,

etc....

- déséquilibre : situation

inconfortable. Risque important de cessation de paiement en cas de suppressions

des découverts par les banques. En règle générale,

cette situation ne pourra pas durer longtemps, car elle conduit directement

à la cessation de paiements. Il faut donc trouver des fonds

nécessaires pour combler le déficit : apport en

espèces, crédit à long ou moyen terme afin de renforcer

les capitaux propres...

· La gestion financière

La gestion financière selon STEPHANY E. (1999),

est l'ensemble des actes de gestion qui a pour objectif de

gérer les différentes étapes de la mise en place des

décisions financières de l'entreprise.

Trois étapes sont à prendre en compte :

- la compréhension : l'organisation

financière de l'entreprise (moyens, objectifs, place de la fonction

financière...) et de son environnement financier (banque, marché

financier...) ;

- évaluation de la situation financière de

l'entreprise et le recensement des différentes solutions à mettre

en place ;

- prise des décisions financières (long terme et

à court terme).

Les règles d'une gestion financière saine sont

énoncées comme suit :

- Règle de l'endettement minimum : elle

concerne l'endettement à moyen et long terme. Deux règles sont

fixées : le ratio dette à moyen et long terme/capitaux

permanent doit être inférieur à 50% ; le montant des

dettes à moyen et long terme ne doit pas dépasser trois

années d'autofinancement.

- Règle du financement maximum. Pour chaque

opération d'investissement décidée, le recours à

l'endettement à terme ne doit pas dépasser un certain pourcentage

du montant de l'investissement prévu. Selon les pratiques, il varie de

50 à 75% du montant.

- Règle de l'équilibre financier

minimum : elle se traduit par l'existence de fonds de roulement

financier positif. Les ressources utilisées pour financer les actifs

doivent rester à la disposition de l'entreprise pendant une durée

qui doit correspondre, au minimum, à celle de l'immobilisation.

BERZILE R. (1989) distingue

trois décisions essentielles pouvant être prises sur base de la

gestion financière :

- la décision d'investir ;

- la décision de financer l'entreprise ;

- la décision de distribuer les dividendes.

Ces trois types de décisions reviennent à la

responsabilité du Directeur Financier d'une entreprise sur plusieurs

plans à savoir :

- la planification et la prévision

financière ;

- l'analyse des états financiers ;

- le suivi et l'évaluation de la performance de

l'entreprise.

· La Performance

Selon BARRAUX J. (1997), la performance

s'évalue en termes d'innovation, de qualité de service et

d'initiative face à un quotidien dominé par l'imprévu.

HOUNKOU E., WELE P. (2006),

définissent la performance par le degré de

réalisation des objectifs que les propriétaires assignent

à l'entreprise. L'analyste mènera son diagnostic sur l'un de ces

objectifs. D'une manière générale, on sait que l'objectif

principal poursuivi par une entreprise privée est la rentabilité

financière. Pour réaliser cet objectif prioritaire, l'entreprise

doit mettre en oeuvre différents facteurs de production qui exige qu'on

connaisse leur niveau de rentabilité. Ces différents facteurs

pousseront l'analyste à examiner la performance de l'entreprise sur

plusieurs points de vue.

Ainsi, on distinguera :

ü la performance commerciale à travers la

rentabilité commerciale

ü la performance financière à travers la

rentabilité financière

ü la performance sociale à travers la

rentabilité sociale

Paragraphe 2 : Point de quelques recherches

antérieures

GBEDAYI C. et GBAGUIDI S.

P. (2003) montrent que « la maîtrise

des outils de la gestion financière permettrait à une entreprise

de gérer régulièrement une trésorerie

importante ». Ainsi, il est important de montrer que la

rentabilité et la solvabilité de toute entreprise

dépendraient de la maîtrise des outils de gestion

financière ce qui permettrait aux entreprises de posséder

d'important potentiel d'endettement qui consiste à apprécier

l'autofinancement de l'entreprise afin de faire ressortir leur capacité

d'encaissement et de remboursement.

Selon FACHINA I.

(2006) ; il ne fait aucun doute que la mise en oeuvre des

conditions de dynamisation de la politique commerciale ,de

l'amélioration de l'efficacité productive générera

des gains de productivité et présentera d'innombrables gains pour

les entreprises tout en conditionnant aussi leur rentabilité, de

même la définition et l'introduction d'une politique d'endettement

adéquate aideront les entreprises à répondre à leur

besoin de financement qui limite leur vision d'expansion en terme de

capacité de production.

Pour AMEGNABO et

PADONOU (2007) ;il est important de s'appesantir sur

les politiques de recouvrement des créances et les modes de gestion de

cycle d'exploitation de toute entreprise , sinon celle-ci se trouveront

constamment confronter aux difficultés de gestion ;ainsi

faudrait-il que les dirigeants accordent plus de crédibilité aux

dettes à moyen et long terme afin d'augmenter les ressources permanentes

de leur entreprise.

CHAPITRE 3 : CADRE INSTITUTIONNEL DE L'ETUDE

Dans ce chapitre nous aborderons dans une première section

l'historique et la structure organisationnelle de la société puis

dans une seconde section, les activités que mènent la SONACOP et

les ressources dont elle dispose pour les mener.

SECTION 1 : Historique et Structure

organisationnelle

Dans toute étude correcte, il est indispensable de

connaitre l'historique non seulement, mais aussi la structure organisationnelle

de la société objet de l'étude.

Paragraphe 1 : Historique

Société d'Etat, créée le 04

décembre 1974 par décret N°74-320 du 04 octobre 1974, la

Société Nationale de Commercialisation des Produits

Pétroliers (SONACOP) résulte de la nationalisation des

ex-Sociétés Pétrolières comme : TOTAL, AGIP,

TEXACO, SHELL, MOBIL et SDEPP .La SONACOP a connu une évolution

remarquable tant au niveau de son capital social, des investissements, qu'au

niveau de son chiffre d'affaires. En effet, le montant du capital qui

s'élevait à 872157392 est passé au 31 Décembre 1995

à 3000000000FCFA.

Le monopole de la SONACOP sera maintenu jusqu'en 1995 ou

suite à une crise économique, financière et politique qu'a

connu le BENIN, les autorités ont décidé de renoncer

à l'option économique axée sur le dirigisme .Ainsi en

application des conditionnalités imposées par les institutions de

BRETTON WOODS et conformément au Programme d'Ajustement Structurel (PAS)

la SONACOP perd ce monopole par décret N°95-139 du 03 Mai 1995.Le

conseil des ministres du 20 juin 1996 et du 04 Décembre 1996 autorisait

quinze(15)compagnies pétrolières à exercer des

activités d'importation, de stockage et de distribution des produits

pétroliers et de leurs activités au BENIN apparait alors la

SONACOP ,société au capital inchangé de 3000000000FCFA le

1er juillet 1999 avec le désengagement partiel de l'Etat et

la répartition de son capital à raison de 55% pour la

Continentale des Pétroles et Investissements (CPI),10% aux travailleurs

tout en conservant les 35% restants. Mais cette situation n'aura duré

qu'environ six(06) ans.

Les problèmes d'approvisionnements en produits

pétroliers causés par les difficultés financières

ont obligé l'Etat à réquisitionner ses installations de

stockage et de distribution le 04 Mars 2006 et placé l'Entreprise sous

administration provisoire du 30 Mars au 10 Avril 2010.

Avec la nomination du nouveau directeur général

à la tète de la SONACOP le 14 Avril 2010 après son retour

dans le giron de l'Etat, une nouvelle ère s'ouvre avec grands axes, la

réhabilitation de l'infrastructure d'exploitation, la rénovation

et la construction des points de vente, l'approvisionnement régulier,

l'épanouissement du personnel et surtout la satisfaction de la

clientèle intérieure et celle de l'hinterland.

Paragraphe 2 : Structure organisationnelle

L'organisation structurelle constitue un gage de réussite

pour une entreprise qui veut assurer sa pérennité.

L'expérience a toujours montré que les entreprises les mieux

organisées sont celles qui réalisent de bonnes performances.

L'organisation structurelle d'une entreprise permet de mettre en exergue les

relations liant les directions, services ainsi que la répartition des

tâches.

2.1. Organes de décision

Pour mener à bien ses activités, la SONACOP

s'est dotée des structures de décision de gestion

stratégique et opérationnelle suivante :

2.1.1. L'assemblé général des

actionnaires

L'assemblée générale des actionnaires

est l'ensemble des personnes physiques ou morales détenant une part des

actions de la société. Elle a pour rôle de statuer sur les

questions d'ordre général et de définir les objectifs de

la société. Mais depuis la réquisition, la SONACOP n'a pas

d'actionnaire, ce qui fait que l'assemblée générale des

actionnaires n'est plus fonctionnelle.

2.1.2. Le conseil d'administration

Le conseil d'administration regroupe des personnes choisies

sur décision anonyme des actionnaires. Le CA a pour rôle de

superviser la direction générale et de contrôler la gestion

de Société. Il faut noter que depuis la réquisition, le CA

de la SONOCOP a été interrompu et remplacé par une

commission interministérielle créée par décret

N°2006-105 du 16 Mars 2006.

2.1.3 La direction générale

Le directeur général assure la direction de la

société. La direction générale est responsable de

la planification de la mise en oeuvre et du contrôle des politiques de

gestion et veille à l'utilisation rationnelle des ressources de la

société. Pour l'exercice de ces tâches de gestion, la

direction générale a à sa disposition des organes de

consultation.

2.1.3.1 La cellule juridique

Elle est chargée d'émettre des avis

motivés sur tous les actes pris par la société avec les

tiers et principalement les contrats commerciaux, de bail et autres.

2.1.3.2 La cellule de contrôle de

gestion

Elle a pour attribution d'assurer le suivi de

l'évolution des activités de l'entreprise et de s'assurer que les

moyens nécessaires ont été obtenus et utilisés de

façon efficiente conformément aux objectifs

généraux définis par la direction

générale.

2.1.3.3 La cellule informatique

Elle a pour rôle d'assurer la maintenance et l'essor du

système informatique et de donner son point de vue sur tous les

applications et achats de matériels informatiques.

2.2 Organes structurels

La SONACOP a en son sein sept (07) directions dont (06) six

à Cotonou et une direction régionale au nord qui aident la

direction dans sa mission à savoir :

Elle a pour rôle d'assurer la maintenance et l'essor du

système informatique et de donner son point de vue sur tous les

applications et achats de matériels informatiques.

2 .2.1 LA DIRECTION DES

APPROVISIONNEMENTS

Cette direction s'occupe de l'approvisionnement de

l'entreprise en produits pétroliers.

Elle est placée sous la responsabilité de la

direction générale. Elle comporte deux (02) services à

savoir :

- le service achats carburants et lubrifiants ;

- le service achats matériel et autres.

2.2.2 LA DIRECTION DES DEPOTS

Elle est placée sous l'autorité du directeur des

dépôts, cette direction a en charge le suivi des mouvements de

stock, de produits pétroliers et leur mise en consommation. Elle se

charge également des études de construction et

l'aménagement des installations de stockage. La direction des

dépôts est dotée de quatre (04) services à

savoir :

- le service transit ;

- le service d'exploitation ;

- le service sécurité et entretien ;

- le service administratif.

2.2.3 LA DIRECTION DES OPERATIONS

Placée sous l'autorité du directeur des

opérations, elle est chargée de la maintenance des

matériels de direction, des installations de distribution, la gestion du

parc automobile et l'étude des projets d'investissement. Les

tâches découlant de ses activités s'exécutent par

cinq (05) services à savoir :

- le service hygiène sécurité

étude et travaux neufs ;

- le service exploitation ;

- le service technique ;

- le service transport ;

- le service administratif.

2.2.4 LA DIRECTION COMMERCIALE

Placée sous l'autorité du directeur commercial,

elle utilise cinq (05) services et s'occupe de l'application de la politique

commerciale définie par la direction générale ou

proposée à cette dernière. Elle comprend :

- le service consommateur ;

- le service ingénieur, lubrifiants et produits

spéciaux ;

- le service réseau ;

- le service administration des ventes ;

- le service marketing.

2.2.5 LA DIRECTION FINANCIERE

Cette direction a pour principale fonction la gestion

financière de l'entreprise. Elle est dirigée par un directeur

financier qui collabore avec quatre (04) services :

- le service trésorerie ;

- le service comptabilité générale et des

tiers ;

- le service analytique ;

- le service paie.

Elle assure le contrôle financier ; veille à

la tenue de la comptabilité générale et analytique puis

organise la gestion de la paie du personnel.

2.2.6 LA DIRECTION DES RESSOURCES

HUMAINES

La direction des ressources humaines assure l'administration

et la gestion des ressources humaines. Elle est dirigée par le directeur

des ressources humaines et comporte quatre (04) services :

- le service évaluation des compétences et

gestion des carrières ;

- le service gestion du personnel et relation

sociale ;

- le service administration ;

- le service formation professionnelle.

2.2.7 LA DIRECTION REGIONALE DU

NORD

La direction régionale Nord assure la coordination des

activités de stockage, de transport et de distribution des produits

pétroliers à partir des dépôts intérieurs de

Parakou et de Natitingou. Elle est dirigée par un responsable qui rend

compte à la direction générale. Il collabore avec :

- le service administratif ;

- le service commercial ;

- le service technique ;

- les dépôts.

Cette direction a été créée par la

société dans le souci de mieux se rapprocher de la population par

la présence sur tout le territoire national.

SECTION 2 : Activités et ressources

La croissance et la pérennité de toute

entreprise passent nécessairement par une adaptation rapide aux

exigences du marché grâce à ses activités et ses

différentes ressources.

Paragraphe 1 : Activités

En application du décret N° 74-320 du 04

décembre 1974 portant création de la SONACOP, son activité

principale est la commercialisation des produits pétroliers et des ses

dérivés. Cette activité s'effectue suivant trois

étapes :

- l'approvisionnement ;

- le stockage ;

- la distribution.

1.1 Activités principales

1.1.1 Approvisionnement

Pour assurer les besoins de sa clientèle, la SONACOP

s'approvisionne auprès des compagnies des pays de l'OPEP (Organisation

des Pays Exportateurs de Pétrole). Pour faire face aux ruptures des

stocks, elle s'approvisionne quelques fois auprès des concurrents tels

que TEXACO, TOTAL, ORYX.

1.1.2 Stockage

La SONACOP dispose de plusieurs dépôts, mais seul

celui d'Akpakpa (dépôt principal) reçoit la totalité

de la livraison. Après le déchargement qui se fait par

« Pipe Line » depuis le Port de Cotonou au

dépôt principal, le navire est libéré. Le magasin

PK3 d'Akpakpa est le lieu de stockage des lubrifiants. C'est ce dernier qui

assure l'approvisionnement des autres dépôts à

savoir :

- le dépôt hydratant situé à

l'aéroport ;

- le dépôt tampon de Bohicon ;

- le dépôt de Natitingou et celui de Parakou.

L'approvisionnement de ces dépôts s'effectue

à l'aide des camions-citernes de

la société.

1.1.3 Distribution

La politique de distribution adoptée par la SONACOP a

généré un réseau particulier constitué des

stations-services et des vendeurs occasionnels qui représente la

société sur toute l'étendue du territoire national. La

SONACOP dispose de plusieurs stations-services répandues sur toute

l'étendue du territoire national. Ces nations sont constituées en

réseau deux types de gérances :

- la gérance directe ;

- la gérance privée.

Les stations bénéficiaires de la gérance

directe sont gérées par la SONACOP elle-même et font

l'objet d'un contrôle journalier par les inspecteurs commerciaux de la

société. Tous les gérants de ces stations sont des

employés de la SONACOP et ont une obligation de résultat. Ces

stations dites pilotes sont au nombre de huit (08). Nous avons la station

Attakè à Porto-Novo ; les stations Jonquet, St Michel,

Etoile rouge, Ornano, Cimetière, Notre-Dame et la station conteneur

à HLAZOUNTO à Cotonou. La gestion des stations qui

bénéficient d'une gérance privée est confiée

à un gérant. Ce dernier s'occupe de l'achat au comptant des

produits et du choix de gérance. Ces stations font l'objet d'un

contrôle régulier, la qualité de produit, du

matériel de stockage et de distribution par les inspecteurs commerciaux

de la SONACOP.

Notons également qu'il existe des consommateurs qui

sont des particuliers qui viennent s'approvisionner directement au

dépôt principal d'Akpakpa. Ce sont des sociétés

industrielles telles que la Société Béninoise de Brasserie

(SOBEBRA), la Communauté Electrique du Bénin (CEB) qui

s'approvisionne en grande quantité aux dépôts de la

SONACOP. Ces sociétés possèdent des cuves adéquates

pour stocker les produits pétroliers. Pour effectuer une distribution

aisée des dépôts vers les stations, la SONACOP

coopère avec des transporteurs privés qui assurent le transport

des produits.

1.1.4 Produits commercialisés

La SONACOP assure la commercialisation de trois (03)

catégories de produits pétroliers.

Les produits blancs ; que sont des carburants. Il s'agit

de l'essence ordinaire, l'essence super, du gas-oil, du pétrole. Les

produits noirs qui sont ceux présentant une couleur noire et ayant une

densité plus lourde, il s'agit du bitume et du fuel-oil. Les produits

emballés qui sont ceux importés en vrac par la SONACOP et mis en

bouteilles par celle-ci. Au nombre de ceux-ci, nous avons les lubrifiants et

les gaz.

1.2 Les activités secondaires

Outre la commercialisation des produits pétroliers, la

SONACOP effectue d'autres activités telles que :

- la vente des lubrifiants ;

- la vente des produits divers ;

- la vente des fûts ;

- le transfert des produits emballés vers les stations

pilotes ;

- la location de bus, de salles de conférence et de

bâtiments ;

- les droits de passage (la SONACOP loue les bacs aux autres

compagnies pétrolières telles que TEXACO, TOTAL, ORYX, ANOR

PETRO, etc.).

Paragraphe 2 : Ressources

La SONACOP est dotée d'un personnel assez important qui

contribue à son fonctionnement harmonieux. A travers sa taille, elle

utilise un nombre important de personnes contribuant ainsi à la

réduction du taux de chômage qui caractérise les pays en

voie de développement.

Le tableau ci-dessous met en relief l'effectif du personnel de

la SONACOP par catégorie professionnelle.

TABLEAU N°1 : Effectifs du

personnel de la SONACOP.

|

QUALIFICATIONS

|

TOTAL

|

|

Hors cadres

|

03

|

|

Agents supérieurs

|

99

|

|

Agents de maîtrise

|

106

|

|

Agents d'exécution

|

286

|

|

TOTAL

|

494

|

Source : Journal de paie

2.1 Les ressources matérielles

Les ressources financières de la SONACOP proviennent

des fonds propres des recettes, des ventes, des fonds empruntés

auprès des banques et établissements financiers ainsi que des

découvertes et autres concours bancaires.

Grâce à ces ressources, elle assure

l'approvisionnement du pays en produits pétroliers. Pour

apprécier l'importance de ces ressources, il importe de présenter

leur évolution dans un tableau.

TABLEAU N°2 : Evolution des

ressources financières de la SONACOP de 2005 à 2009

|

Années

Eléments

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Capitaux propres

|

2.157.287.960

|

8.481.061.254

|

8.887.238.177

|

8.476.929.543

|

8.563.751.465

|

|

Dettes financières

|

2.562.993.783

|

3.099.411.188

|

2.647.586.068

|

2.775.117.951

|

2.759.415.383

|

|

CAFG

|

-6.377.038.820

|

-1.469.342.383

|

669.157.342

|

-669.848.188

|

625.333.589

|

Source : Etats financiers de la SONACOP

Paragraphe 3 : L'environnement

L'environnement est un ensemble d'éléments

gravitant autour ou dans l'entreprise et influençant ses

activités. Ces éléments constituent une source

d'opportunités et de menaces pour elle. L'écoute de

l'environnement devient donc primordiale pour toute entreprise qui veut se

préparer à faire face efficacement aux brusques changements de ce

dernier. La SONACOP ne saurait faire exception à cette obligation. Nous

avons à cet effet le micro et la macro environnement.

3.1 Le micro environnement

Le micro environnement de la SONACOP est constitué des

éléments sur lesquels elle peut exercer une influence dans le but

de contrôler. A cet effet, il comprend l'environnement social, les

consommateurs, les fournisseurs et le réseau de distribution.

3.1.1 L'environnement social

La SONACOP utilise des hommes qualifiés pour

l'accomplissement des diverses tâches. Elle est donc un lieu de travail,

mais également un lieu de conflits dans la mesure où les

employés sont issus de différentes catégories sociales et

ont diverses aspirations.

3.1.2 Les consommateurs

Au nombre des consommateurs des produits de la SONACOP, nous

pouvons citer : les sociétés d'Etat, les

sociétés privées, les chantiers et les ménages.

3.1.3 Les fournisseurs

Les fournisseurs sont retenus après appel d'offres et

leur nombre varie en fonction de plusieurs paramètres.

3.1.4 Le réseau de

distribution

Les stations-services représentent la SONACOP sur

toute l'étendue du territoire.

3.2 La macro environnement

La macro environnement de la SONACOP est constituée de

l'ensemble des variables qui s'imposent à elle et dont les modifications

affectent ces variables dites incontournables. Ainsi, les activités de

la SONACOP sont directement liées à l'environnement

économique technologique, politique, et juridique et à la

conjoncture internationale.

3.2.1 L'environnement

économique

Il est déterminé par les besoins des

consommateurs, le degré de la concurrence et le niveau de la demande.

3.2.2 L'environnement technologique

L'évolution technologique dans une entreprise

influence beaucoup sa compétitivité et son rendement. C'est dans

cette optique que la SONACOP s'est dotée d'outils informatiques

très performants.

3.2.3 L'environnement politique et

juridique

La SONACOP entretient des relations avec l'Etat. Elle est

soumise à divers impôts et taxes. Aussi, l'Etat a-t-il le devoir

de lui créer les meilleures conditions pour l'exercice de ses

activités. Sur le plan juridique, la SONACOP est soumise à

plusieurs contraintes telles que la légalisation du travail, la

légalisation commerciale, l'obligation de payement d'impôts,

etc....

3.2.4 La conjoncture internationale

La SONACOP effectue ses achats en dollars et son

activité est sensible aux fluctuations de cette monnaie.

Deuxième partie

CADRE ANALYTIQUE

.

CHAPITRE 1: ANALYSE FINANCIERE DU BILAN

A travers ce chapitre de l'étude des ETATS FINANCIERS

nous nous appesantirons sur le développement des préalables

à l'analyse du Bilan et de l'analyse proprement dite.

SECTION1 : Préalable à l'analyse

du bilan

Etant dans une optique d'analyse financière, il serait

inapproprié de considérer comme tel le Bilan mis à notre

disposition par l'entreprise parce qu'étant simplement un bilan

comptable. En effet dans sa présentation conforme au plan comptable, le

Bilan apparaît plus comme un document patrimonial que comme un outil

d'analyse financière. Cet état de choses n'est sans

inconvénient lorsqu'il s'agit de juger et d'apprécier

l'état de santé financière d'une entreprise.

L'établissement d'un Bilan Financier serait donc un préalable

indispensable à l'analyste financier.

Paragraphe 1 : Présentation du bilan financier

Le bilan financier est présenté en vue de

procéder à l'évaluation et à l'appréciation

de la situation financière, de la solvabilité et de la

liquidité de l'entreprise. Il est présenté de façon

extra-comptable. A cet effet, les éléments patrimoniaux

sont :

- évalués à la valeur actuelle et non

à la valeur historique ;

- classés suivant le critère de liquidité

à l'actif et d'exigibilité au passif.

Le passage du bilan normalisé OHADA au bilan financier

exige des retraitements et reclassements.

D'une manière générale, on distingue deux

grandes masses à l'actif et deux grandes masses au passif. En raison de

la pertinence de l'analyse envisagée, ces différentes masses

peuvent être décomposées en sous masses.

Les masses de l'actif sont : Actif immobilisé

(AI), Actif Circulant (AC) et Trésorerie Actif (TA).

Elles se présentent comme suit :

|

Actif immobilisé (AI)

|

Actif Immobilisé (AI)

|

|

Actif à court Terme(ACT)

|

Actif Circulant (AC)

|

|

Trésorerie Actif (TA)

|

Les grandes masses du passif sont : Ressources Stables

(RS), Passif Circulant (PC) et la Trésorerie Passif (TP).

Elles se présentent comme suit :

|

Ressources Stables

ou

Capitaux Permanents

|

Capitaux Propres (CP)

|

Capitaux Propres (CP)

|

|

Dettes Financières (DF)

|

Capitaux Etrangers(CE)

|

|

Passif à Court Terme (PCT)

|

Passif Circulant (PC)

|

|

Trésorerie Passif (TP)

|

Paragraphe2 : Les retraitements et les

reclassements

Dans la présentation du bilan financier, on

procède souvent aux retraitements et reclassements de certains postes

d'actif et du passif afin de tenir compte de la valeur réelle et des

critères de classements par ordre de croissance de liquidité et

d'exigibilité ; l'un pour l'actif et l'autre pour le passif.

· Au niveau de l'actif

Les charges immobilisées sont à exclure du bilan

financier en principe. Ainsi lorsqu'elles sont exclues de l'actif, en

contrepartie on diminue les capitaux propres d'un montant équivalent.

L'établissement du bilan financier exige une expertise

de toutes les immobilisations qui sont prises en compte pour leur valeur

réelle. Les plus ou moins-value dégagées sur ces

dernières sont rajoutées ou retranchées des capitaux

propres.

En ce qui concerne les titres de participation, la valeur

réelle peut être déterminée à partir de

l'actif net comptable intrinsèque, de la valeur financière, de la

valeur de rendement et des évaluations boursières de la

société émettrice de ces titres. Les stocks sont

reclassés en stock-outil et en stock flottant.

Les créances et les titres de placement sont

retraités et reclassés respectivement selon

l'échéance et les circonstances de cession.

Les écarts de conversion-Actif viendront en diminution

des capitaux propres ; mais lorsqu'ils sont rattachés à un

compte d'actif on procède à l'extinction au niveau de ce

compte.

· Au niveau du passif

Les retraitements et reclassements opérés sur

les capitaux propres concernent souvent le résultat net, les subventions

d'investissement et les provisions réglementées.

Le résultat net fait l'objet de reclassement dans le

passif circulant en ce qui concerne la quote-part à distribuer sous

forme de dividendes.

En ce qui concerne les emprunts le montant de la partie

à rembourser à court terme ainsi que les intérêts

courus doivent être reclassés dans le passif circulant.

Pour traiter les provisions financières pour risques et

charges, on analyse si elles sont justifiées ou non et

déductibles fiscalement ou non. Pour la présentation du bilan

financier les sommes comptabilisées en compte courant et bloquées

doivent être ajoutées aux capitaux propres.

Les écarts de conversion-Passif quant à eux

viennent en augmentation des capitaux, mais lorsqu'ils sont rattachés

à un compte on l'augmente du montant.

SECTION 2 : Analyse du bilan financier

Défini comme un tableau récapitulatif de la

situation patrimoniale d'une entreprise à une date donnée, le

Bilan se présente sous forme d'un tableau à deux parties (l'Actif

et le Passif).

TABLEAU N°3 : L'actif du

bilan financier

|

ANNEE

ELEMENT

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Total actif immobilisé

|

15.917.084.626

|

14.614.932.171

|

13.892.188.373

|

13.451.612.364

|

13.456.561.214

|

|

Stock HAO

|

|

|

|

755.018.350

|

|

|

Marchandise

|

5.384.699.355

|

222.507.913

|

3.731.707.683

|

7.230.970.461

|

8.605.593.056

|

|

Matière première

|

180.735.666

|

255.858.976

|

281.515.067

|

339.753.817

|

418.999.221

|

|

CLIENT

|

3.448.252.742

|

11.718.988.477

|

15.810.340.611

|

22.434.063.524

|

12.362.206.839

|

|

Autre créance

|

13.006.717.592

|

26.216.369.371

|

30.861.208.990

|

39.249.431.431

|

49.132.674.631

|

|

Total actif circulant

|

22.020.405.356

|

40.416.294.737

|

50.684.772.351

|

70.009.237.683

|

70.519.473.747

|

|

Total trésorerie actif

|

2.013.790.285

|

4.755.545.982

|

6.884.898.313

|

3.596.499.340

|

5.660.713.920

|

|

Total

|

39.951.280.267

|

59.786.772.890

|

71.461.859.037

|

87.057.349.387

|

89.636.748.881

|

Etabli à partir des états financiers de la

SONACOP

TABLEAU N°4 : Le passif du

bilan financier

|

ANNEE

ELEMENT

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Capitaux propres et ressources

assimilées

|

2.155.986.894

|

8.479.937.936

|

8.830.501.164

|

8.446.156.842

|

8.527.257.040

|

|

(Ecart-actif)

|

|

12.780.886

|

|

|

|

|

Ecart-passif

|

1.301.066

|

13.904.204

|

56.737.013

|

30.772.701

|

36.494.425

|

|

Total capitaux retraités

|

2.157.287.960

|

8 .481.061.254

|

8.887.238.177

|

8.476.929.543

|

8.563.751.465

|

|

Total Dettes financières et ressources

assimilées

|

2.562.993.783

|

3.099.411.188

|

2.647.586.068

|

2.775.117.951

|

2.759.415.383

|

|

Fournisseurs d'exploitation

|

10.386.896.195

|

12.707.654.965

|

18.191.355.232

|

17.458.709.506

|

20.308.419.292

|

|

Autres passif

|

15.547.623.739

|

23.315.544.944

|

29.161.136.456

|

41.231.195.944

|

45.703.016.660

|

|

Total passif circulant

|

25.934.519.934

|

36.023.199.909

|

47.352.491.688

|

58.689.905.450

|

66.011.435.952

|

|

Total trésorerie

|

9.296.478.590

|

12.183.100.539

|

12.574.543.104

|

17.115.396.443

|

12.302.146.081

|

|

TOTAL

|

39.951.280.267

|

59.786.772.890

|

71.461.859.037

|

87.057.349.387

|

89.636.748.881

|

Etabli à partir des états financiers de la

SONACOP

Paragraphe 1: Bilan financier

condensé de la SONACOP

Pour mener à bien notre étude, nous nous

servirons de bilans financiers condensés obtenus à partir des

bilans retraités ci-dessus.

TABLEAU N°5 : Actif, version

condensée

|

ACTIF

|

2005

|

|

2006

|

|

2007

|

|

2008

|

|

2009

|

|

|

Montant

|

%

|

Montant

|

%

|

Montant

|

%

|

Montant

|

%

|

Montant

|

%

|

|

A I

|

15.917.084.626

|

39.84

|

14.614.932.171

|

24.44

|

13.892.188.373

|

19.44

|

13.451.612.364

|

15.45

|

13.456.561.214

|

15.01

|

|

A C

|

22.020.405.356

|

55.12

|

40.416.294.737

|

67.60

|

50.684.772.351

|

70.93

|

70.009.237.683

|

80.42

|

70.519.473.747

|

78.67

|

|

T A

|

2.013.790.285

|

5.04

|

4.755.545.982

|

7.96

|

6.884.898.313

|

9.63

|

3.596.499.340

|

4.13

|

5.660.713.920

|

6.32

|

|

TOTAL

|

39.951.280.267

|

100

|

59.786.772.890

|

100

|

71.461.859.037

|

100

|

87.057.349.387

|

100

|

89.636.748.881

|

100

|

De façon brève, nous pouvons déjà

noter une part importante de l'actif circulant dans la composition de l'actif

du bilan de la SONACOP qui a connue une croissance appuyée de 2005

à 2008 avec une petite chute en 2009.

De 2005 à 2009, la part de l'actif immobilisé

à connue une baisse continuelle, tandis que la trésorerie-actif

à connue une suite de hausse de 2005 à 2007 puis une chute en

2008 avant de remonter la pente en 2009.

TABLEAU N° 6 : Passif,

version condensée

|

PASSIF

|

2005

|

|

2006

|

|

2007

|

|

2008

|

|

2009

|

|

|

Montant

|

%

|

Montant

|

%

|

Montant

|

%

|

Montant

|

%

|

Montant

|

%

|

|

RS

|

4.720.281.743

|

11.82

|

11.580.472.442

|

19.37

|

11.534.824.245

|

16.14

|

11.252.047.494

|

12.92

|

11.323.166.848

|

12.63

|

|

PC

|

25.934.519.934

|

64.92

|

36.023.199.909

|

60.25

|

47.352.491.688

|

66.26

|

58.689.905.450

|

67.42

|

66.011.435.952

|

73.64

|

|

T P

|

9.296.478.590

|

23.26

|

12.183100.539

|

20.38

|

12.574.543.104

|

17.6

|

17.115.396.443

|

19.66

|

12.302.146.081

|

13.73

|

|

TOTAL

|

39.951.280.267

|

100

|

59.786.772.890

|

100

|

71.461.859.037

|

100

|

87.057.349.387

|

100

|

89.636.748.881

|

100

|

La lecture de ce tableau permet de noter une part importante

du passif circulant dans le total passif du bilan sur toute la période

d'étude.

Nous notons entre autres mise à part l'année

2006 une évolution à la baisse des ressources stables de la

SONACOP puis une évolution en dents de scie de la trésorerie -

passif de 2005 à 2009.

Paragraphe 2 : Analyse de l'équilibre

financier

Le respect de l'orthodoxie financière sous-entend que

les ressources de longues durées financent les emplois stables. Il

permet d'éviter à l'entreprise d'importantes répercussions

qu'aurait causées un déséquilibre financier sur la

situation de sa trésorerie. En effet, trois agrégats permettent

de vérifier si le principe de l'équilibre financier est

respecté. Il s'agit du Fonds de Roulement Net (FRN), le Besoin en Fonds

de Roulement (BFR) et la Trésorerie Nette (TN).

2.1 Étude du fonds de roulement

Le fonds de roulement mesure la liquidité de

l'entreprise. Cette dernière est suffisante si les actifs circulants

excèdent les engagements à CT. Ce ratio peut également

s'interpréter comme la mesure dans laquelle l'ensemble des

immobilisations de l'entreprise est financé par les capitaux permanents.

Dans ce cas, le FRN finance la partie stable des immobilisations permanentes

Il se calcule comme suit : FRN = ressources

stables actif immobilisé

FRN = (AC + TA)

(PC+TP)

(PC+TP)

TABLEAU N°7 : Fonds de

roulement

|

ANNEE

ELEMENT

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

RS

|

4.720.281.743

|

11.580.472.442

|

11.534.824.245

|

11.252.047.494

|

11.323.166.848

|

|

AI

|

15.917.084.626

|

14.614.932.171

|

13.892.188.373

|

13.451.612.364

|

13.456.561.214

|

|

FRN

|

-11.196.802.883

|

-3.034.459.729

|

-2.357.364.128

|

-2.199.564.870

|

-2.133.394.366

|

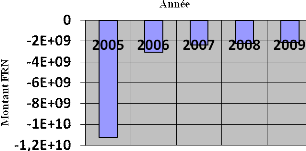

GRAPHIQUE 1 : Evolution du Fonds

de Roulement Net (FRN)

L'examen du tableau nous révèle que les Fonds de

Roulement Net (FRN) successifs de la SONACOP sont tous négatifs sur

toute la période de notre étude (2005 - 2009). Ce qui signifie

que les emplois acycliques à financer par la société sont

supérieurs aux ressources de long terme qu'elle dispose sur la

période de notre étude. Cet état de choses indique qu'il y

a un manque de ressources de longues durées pour financer les actifs

immobilisés et que ceux-ci seraient en partie prédestinés

au financement des ressources de court terme. De cette analyse nous constatons

que la SONACOP ne disposant pas de ressources permanentes, elle n'arrive donc

pas à couvrir ses besoins d'investissements, alors cette entreprise

serait contrainte de financer ses actifs fixes élargis par des

ressources cycliques. Une telle situation dénote un

déséquilibre financier, qui dans certains cas pourrait

compromettre la pérennité des activités de la SONACOP.

Le Fonds de Roulement Net de la SONACOP s'est

dégradé de 2005 à 2009. Il se poserait a priori à

la société un problème de gestion.

Bien qu'étant un concept de première importance

en matière d'analyse des besoins de financement, le Fonds de Roulement

Net pris isolément n'a que d'utilités très

limitées. Ainsi pour une analyse complète, il est donc

indispensable de s'intéresser au Besoin en Fonds de Roulement.

2.2 Étude du besoin en fonds de

roulement

Le BFR représente un besoin de financement

permanent à court terme né du décalage entre le

décaissement des achats et l'encaissement des ventes. Il se calcule par

la différence entre les stocks, les encours et les créances de

l'actif circulant d'une part et les dettes circulantes d'autre part.

BFR = Actif d'exploitation - Passif

d'exploitation

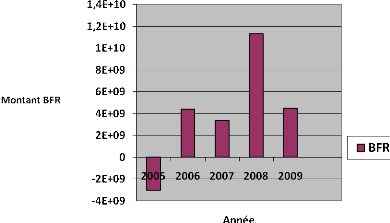

TABLEAU N°8 : Besoin en

fonds de roulement

|

ANNEE

ELEMENT

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

AC

|

22.020.405.356

|

40.416.294.737

|

50.684.772.351

|

70.009.237.683

|

70.519.473.747

|

|

PC

|

25.034.519.934

|

36.023.199.909

|

47.352.491.688

|

58.689.905.450

|

66.011.435.952

|

|

BFR

|

-3.014.114.578

|

4.393.094.828

|

3.333.280.663

|

11.319.332.232

|

4.508.037.795

|

GRAPHIQUE 2 : Evolution du besoin

en Fonds de Roulement

Le BFR de la SONACOP est positif de 2006 à 2009, mais

négatif en 2005. Cela veut dire que les ressources de financement

dégagées par l'exploitation n'arrivent pas à combler le

besoin de financement pour son exploitation de 2006 à 2009. Remarquons

que le besoin du financement évolue de façon croissante (2005

à 2009) de même que les ressources d'exploitations. Ainsi donc de

2006 à 2009 on constate une évolution en dents de scie du BFR

avec en 2005 un BFR négatif.

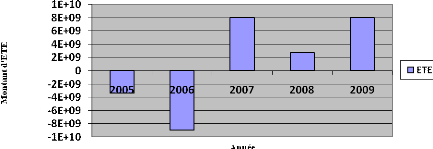

2.3 La Trésorerie nette

La trésorerie est définie comme le reste des

ressources stables après le financement des immobilisations et du besoin

de financement lié à l'exploitation.

Elle exprime l'aptitude de l'entreprise à

s'autofinancer grâce aux ressources stables.

La trésorerie peut être positive ou

négative selon que le FRN est > ou< au BFR.

Lorsqu'elle est négative, cela signifie que

l'intégralité du BFR n'a pas été financée

par les ressources stables. L'entreprise a donc recours à des

crédits de Trésorerie.

Elle se calcule par la formule :

TN = Trésorerie Actif - Trésorerie

Passif

Où AI + AC + TA = RS + PC + TP

TA - TP = (RS - AI) - (AC - PC)

TABLEAU N°9 :

Trésorerie nette

|

ANNEE

ELEMENT

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

FRN

|

-11.196.820.883

|

-3.034.459.729

|

-2.357.364.128

|

-2.199.564.870

|

-2.133.394.366

|

|

(BFR)

|

-3.014.114.478

|

4.393.094.828

|

3.333.280.663

|

11.319.332.232

|

4.508.037.795

|

|

TN

|

-81.826.884.005

|

-7.427.554.557

|

-5.690.644.791

|

-13.518.897.102

|

-6.641.432.161

|

GRAPHIQUE 3 : Evolution de la

trésorerie nette

En 2005 et 2008, on constate une

lourde trésorerie négative contrairement aux années 2006,

2007 et 2009.

Cet état de choses est dû au fonds de roulement

continuellement négatif et important en termes de valeurs contraire aux

besoins en fonds de roulement généralement positif sur la

période d'étude hormis l'année 2005. La SONACOP devient

alors tributaire d'un maintien des concours bancaires et de financements

à court terme. Aussi la trésorerie nette négative sur la

période de référence (2005 à 2009) explique que la

société ne dispose pas de liquidité pour ses

règlements urgents et immédiats.

2.4 Vitesse de rotation de stock ; Délai

de recouvrement des créances clients et délai de règlement

des dettes fournisseurs

2.41Vitesse de rotation de stock

Ce ratio donne le nombre moyen de jours de rétention de

stocks.

Vitesse de rotation de stocks =

× 360 j

× 360 j

CAMV = stock initial + achat de la période -

stock final

TABLEAU N°10 : la vitesse de

rotation de stocks

|

ANNEE

ELEMENT

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

SI

|

2.211.802.318

|

556.543.502

|

2.480.936.889

|

4.013.222.750

|

8.325.742.628

|

|

SF

|

5.565.435.021

|

2.480.936.889

|

4.013.222.750

|

8.325.742.628

|

9.024.592.277

|

|

Achat

|

31.343.275.137

|

28.378.809.522

|

48.714.682.696

|

62.840.351.845

|

36.592.754.324

|

|

CAMV

|

27.989.642.420

|

26.454.416.136

|

47.182.396.844

|

58.527.831.967

|

35.893.904.675

|

|

Vitesse de rotation de stock

|

51 jours

|

21 jours

|

25 jours

|

38 jours

|

88 jours

|

On observe à la lecture de ce tableau que la seule

vitesse de rotation avantageuse pour la SONACOP reste celle de 2006.En effet ;

en 2006, il a fallu à chaque reprise environ 21 jours pour que le stock

de la société passe dans la propriété des clients.

On note une hausse de la durée de rétention de 2007 à 2009

(25 jours environ à 88 jours) sans oublier 2005 avec 51 jours

environs.

2.4.2 Délai de recouvrement des

créances client

Notre analyse sera axée sur la capacité des

clients à rembourser les créances de l'entreprise. Pour la

politique de recouvrement des créances de l'entreprise, nous nous

intéresserons donc aux délais de crédit client de la

SONACOP sur les cinq années de notre étude. On l'obtient par la

formule suivante :

j

Délai client =

TABLEAU N°11 : Délai

client

|

ANNEE

ELEMENT

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Créance client

|

3.448.252.742

|

11.718.988.477

|

15.810.340.611

|

22.434.063.524

|

12.362.206.839

|

|

CATTC

|

35.507.299.230,18

|

42.300.730.609,84

|

63.743.260.484,5

|

76.975.309.673,94

|

50.563.540.237,04

|

|

Délai client

|

35jours

|

100jours

|

90jours

|

105jours

|

89jours

|

De l'examen du tableau ci-dessus nous constatons que le

délai moyen de crédit -clients observé sur les cinq (5)

exercices de notre étude sont longs à la SONACOP, sauf celle de

2005 et 2009 où les délais de crédit clients sont

respectivement de (35) jours et (89) jours. Etant donné que le

crédit accordé à la clientèle constitue un

véritable outil de la politique commerciale de l'entreprise, cette

situation observée nous amène à dire que l'entreprise a

une mauvaise politique de recouvrement des créances. Cette politique de

recouvrement a une influence négative aussi bien sur la liquidité

que sur la rentabilité de la société.

2.4.3 Délai de règlement des dettes

fournisseurs

Notre étude sera basée sur la

détermination du nombre de jours de crédits octroyés

à l'entreprise par les fournisseurs. Il serait souhaitable pour les

entreprises d'avoir un crédit fournisseur plus long que le crédit

client .La formule ci-après permet d'obtenir le délai

fournisseur :

Délai fournisseur =

TABLEAU N°12 : Délai

fournisseur

|

ANNEE

ELEMENT

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Dette fournisseur

|

10.386.896.195

|

12.707.654.965

|

18.191.355.232

|

17.458.709.506

|

20.308.419.292

|

|

Achat TTC

|

36.985.064.661,66

|

33.485.815.235,96

|

57.483.325.581,28

|

74.151.615.177,1

|

43.179.450.102, 32

|

|

Délai fournisseur

|

102 jours

|

137 jours

|

114 jours

|

85 jours

|

170 jours

|

L'analyse du tableau ci-dessus nous permet de constater que

le délai fournisseur sur les cinq exercices de notre étude est