SECTION 2 : Analyse du bilan financier

Défini comme un tableau récapitulatif de la

situation patrimoniale d'une entreprise à une date donnée, le

Bilan se présente sous forme d'un tableau à deux parties (l'Actif

et le Passif).

TABLEAU N°3 : L'actif du

bilan financier

|

ANNEE

ELEMENT

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Total actif immobilisé

|

15.917.084.626

|

14.614.932.171

|

13.892.188.373

|

13.451.612.364

|

13.456.561.214

|

|

Stock HAO

|

|

|

|

755.018.350

|

|

|

Marchandise

|

5.384.699.355

|

222.507.913

|

3.731.707.683

|

7.230.970.461

|

8.605.593.056

|

|

Matière première

|

180.735.666

|

255.858.976

|

281.515.067

|

339.753.817

|

418.999.221

|

|

CLIENT

|

3.448.252.742

|

11.718.988.477

|

15.810.340.611

|

22.434.063.524

|

12.362.206.839

|

|

Autre créance

|

13.006.717.592

|

26.216.369.371

|

30.861.208.990

|

39.249.431.431

|

49.132.674.631

|

|

Total actif circulant

|

22.020.405.356

|

40.416.294.737

|

50.684.772.351

|

70.009.237.683

|

70.519.473.747

|

|

Total trésorerie actif

|

2.013.790.285

|

4.755.545.982

|

6.884.898.313

|

3.596.499.340

|

5.660.713.920

|

|

Total

|

39.951.280.267

|

59.786.772.890

|

71.461.859.037

|

87.057.349.387

|

89.636.748.881

|

Etabli à partir des états financiers de la

SONACOP

TABLEAU N°4 : Le passif du

bilan financier

|

ANNEE

ELEMENT

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Capitaux propres et ressources

assimilées

|

2.155.986.894

|

8.479.937.936

|

8.830.501.164

|

8.446.156.842

|

8.527.257.040

|

|

(Ecart-actif)

|

|

12.780.886

|

|

|

|

|

Ecart-passif

|

1.301.066

|

13.904.204

|

56.737.013

|

30.772.701

|

36.494.425

|

|

Total capitaux retraités

|

2.157.287.960

|

8 .481.061.254

|

8.887.238.177

|

8.476.929.543

|

8.563.751.465

|

|

Total Dettes financières et ressources

assimilées

|

2.562.993.783

|

3.099.411.188

|

2.647.586.068

|

2.775.117.951

|

2.759.415.383

|

|

Fournisseurs d'exploitation

|

10.386.896.195

|

12.707.654.965

|

18.191.355.232

|

17.458.709.506

|

20.308.419.292

|

|

Autres passif

|

15.547.623.739

|

23.315.544.944

|

29.161.136.456

|

41.231.195.944

|

45.703.016.660

|

|

Total passif circulant

|

25.934.519.934

|

36.023.199.909

|

47.352.491.688

|

58.689.905.450

|

66.011.435.952

|

|

Total trésorerie

|

9.296.478.590

|

12.183.100.539

|

12.574.543.104

|

17.115.396.443

|

12.302.146.081

|

|

TOTAL

|

39.951.280.267

|

59.786.772.890

|

71.461.859.037

|

87.057.349.387

|

89.636.748.881

|

Etabli à partir des états financiers de la

SONACOP

Paragraphe 1: Bilan financier

condensé de la SONACOP

Pour mener à bien notre étude, nous nous

servirons de bilans financiers condensés obtenus à partir des

bilans retraités ci-dessus.

TABLEAU N°5 : Actif, version

condensée

|

ACTIF

|

2005

|

|

2006

|

|

2007

|

|

2008

|

|

2009

|

|

|

Montant

|

%

|

Montant

|

%

|

Montant

|

%

|

Montant

|

%

|

Montant

|

%

|

|

A I

|

15.917.084.626

|

39.84

|

14.614.932.171

|

24.44

|

13.892.188.373

|

19.44

|

13.451.612.364

|

15.45

|

13.456.561.214

|

15.01

|

|

A C

|

22.020.405.356

|

55.12

|

40.416.294.737

|

67.60

|

50.684.772.351

|

70.93

|

70.009.237.683

|

80.42

|

70.519.473.747

|

78.67

|

|

T A

|

2.013.790.285

|

5.04

|

4.755.545.982

|

7.96

|

6.884.898.313

|

9.63

|

3.596.499.340

|

4.13

|

5.660.713.920

|

6.32

|

|

TOTAL

|

39.951.280.267

|

100

|

59.786.772.890

|

100

|

71.461.859.037

|

100

|

87.057.349.387

|

100

|

89.636.748.881

|

100

|

De façon brève, nous pouvons déjà

noter une part importante de l'actif circulant dans la composition de l'actif

du bilan de la SONACOP qui a connue une croissance appuyée de 2005

à 2008 avec une petite chute en 2009.

De 2005 à 2009, la part de l'actif immobilisé

à connue une baisse continuelle, tandis que la trésorerie-actif

à connue une suite de hausse de 2005 à 2007 puis une chute en

2008 avant de remonter la pente en 2009.

TABLEAU N° 6 : Passif,

version condensée

|

PASSIF

|

2005

|

|

2006

|

|

2007

|

|

2008

|

|

2009

|

|

|

Montant

|

%

|

Montant

|

%

|

Montant

|

%

|

Montant

|

%

|

Montant

|

%

|

|

RS

|

4.720.281.743

|

11.82

|

11.580.472.442

|

19.37

|

11.534.824.245

|

16.14

|

11.252.047.494

|

12.92

|

11.323.166.848

|

12.63

|

|

PC

|

25.934.519.934

|

64.92

|

36.023.199.909

|

60.25

|

47.352.491.688

|

66.26

|

58.689.905.450

|

67.42

|

66.011.435.952

|

73.64

|

|

T P

|

9.296.478.590

|

23.26

|

12.183100.539

|

20.38

|

12.574.543.104

|

17.6

|

17.115.396.443

|

19.66

|

12.302.146.081

|

13.73

|

|

TOTAL

|

39.951.280.267

|

100

|

59.786.772.890

|

100

|

71.461.859.037

|

100

|

87.057.349.387

|

100

|

89.636.748.881

|

100

|

La lecture de ce tableau permet de noter une part importante

du passif circulant dans le total passif du bilan sur toute la période

d'étude.

Nous notons entre autres mise à part l'année

2006 une évolution à la baisse des ressources stables de la

SONACOP puis une évolution en dents de scie de la trésorerie -

passif de 2005 à 2009.

Paragraphe 2 : Analyse de l'équilibre

financier

Le respect de l'orthodoxie financière sous-entend que

les ressources de longues durées financent les emplois stables. Il

permet d'éviter à l'entreprise d'importantes répercussions

qu'aurait causées un déséquilibre financier sur la

situation de sa trésorerie. En effet, trois agrégats permettent

de vérifier si le principe de l'équilibre financier est

respecté. Il s'agit du Fonds de Roulement Net (FRN), le Besoin en Fonds

de Roulement (BFR) et la Trésorerie Nette (TN).

2.1 Étude du fonds de roulement

Le fonds de roulement mesure la liquidité de

l'entreprise. Cette dernière est suffisante si les actifs circulants

excèdent les engagements à CT. Ce ratio peut également

s'interpréter comme la mesure dans laquelle l'ensemble des

immobilisations de l'entreprise est financé par les capitaux permanents.

Dans ce cas, le FRN finance la partie stable des immobilisations permanentes

Il se calcule comme suit : FRN = ressources

stables actif immobilisé

FRN = (AC + TA)  (PC+TP) (PC+TP)

TABLEAU N°7 : Fonds de

roulement

|

ANNEE

ELEMENT

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

RS

|

4.720.281.743

|

11.580.472.442

|

11.534.824.245

|

11.252.047.494

|

11.323.166.848

|

|

AI

|

15.917.084.626

|

14.614.932.171

|

13.892.188.373

|

13.451.612.364

|

13.456.561.214

|

|

FRN

|

-11.196.802.883

|

-3.034.459.729

|

-2.357.364.128

|

-2.199.564.870

|

-2.133.394.366

|

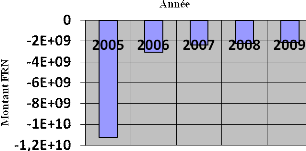

GRAPHIQUE 1 : Evolution du Fonds

de Roulement Net (FRN)

L'examen du tableau nous révèle que les Fonds de

Roulement Net (FRN) successifs de la SONACOP sont tous négatifs sur

toute la période de notre étude (2005 - 2009). Ce qui signifie

que les emplois acycliques à financer par la société sont

supérieurs aux ressources de long terme qu'elle dispose sur la

période de notre étude. Cet état de choses indique qu'il y

a un manque de ressources de longues durées pour financer les actifs

immobilisés et que ceux-ci seraient en partie prédestinés

au financement des ressources de court terme. De cette analyse nous constatons

que la SONACOP ne disposant pas de ressources permanentes, elle n'arrive donc

pas à couvrir ses besoins d'investissements, alors cette entreprise

serait contrainte de financer ses actifs fixes élargis par des

ressources cycliques. Une telle situation dénote un

déséquilibre financier, qui dans certains cas pourrait

compromettre la pérennité des activités de la SONACOP.

Le Fonds de Roulement Net de la SONACOP s'est

dégradé de 2005 à 2009. Il se poserait a priori à

la société un problème de gestion.

Bien qu'étant un concept de première importance

en matière d'analyse des besoins de financement, le Fonds de Roulement

Net pris isolément n'a que d'utilités très

limitées. Ainsi pour une analyse complète, il est donc

indispensable de s'intéresser au Besoin en Fonds de Roulement.

2.2 Étude du besoin en fonds de

roulement

Le BFR représente un besoin de financement

permanent à court terme né du décalage entre le

décaissement des achats et l'encaissement des ventes. Il se calcule par

la différence entre les stocks, les encours et les créances de

l'actif circulant d'une part et les dettes circulantes d'autre part.

BFR = Actif d'exploitation - Passif

d'exploitation

TABLEAU N°8 : Besoin en

fonds de roulement

|

ANNEE

ELEMENT

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

AC

|

22.020.405.356

|

40.416.294.737

|

50.684.772.351

|

70.009.237.683

|

70.519.473.747

|

|

PC

|

25.034.519.934

|

36.023.199.909

|

47.352.491.688

|

58.689.905.450

|

66.011.435.952

|

|

BFR

|

-3.014.114.578

|

4.393.094.828

|

3.333.280.663

|

11.319.332.232

|

4.508.037.795

|

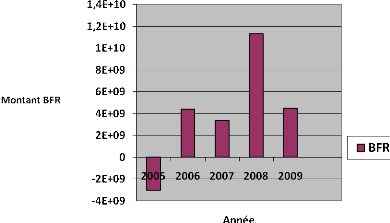

GRAPHIQUE 2 : Evolution du besoin

en Fonds de Roulement

Le BFR de la SONACOP est positif de 2006 à 2009, mais

négatif en 2005. Cela veut dire que les ressources de financement

dégagées par l'exploitation n'arrivent pas à combler le

besoin de financement pour son exploitation de 2006 à 2009. Remarquons

que le besoin du financement évolue de façon croissante (2005

à 2009) de même que les ressources d'exploitations. Ainsi donc de

2006 à 2009 on constate une évolution en dents de scie du BFR

avec en 2005 un BFR négatif.

2.3 La Trésorerie nette

La trésorerie est définie comme le reste des

ressources stables après le financement des immobilisations et du besoin

de financement lié à l'exploitation.

Elle exprime l'aptitude de l'entreprise à

s'autofinancer grâce aux ressources stables.

La trésorerie peut être positive ou

négative selon que le FRN est > ou< au BFR.

Lorsqu'elle est négative, cela signifie que

l'intégralité du BFR n'a pas été financée

par les ressources stables. L'entreprise a donc recours à des

crédits de Trésorerie.

Elle se calcule par la formule :

TN = Trésorerie Actif - Trésorerie

Passif

Où AI + AC + TA = RS + PC + TP

TA - TP = (RS - AI) - (AC - PC)

TABLEAU N°9 :

Trésorerie nette

|

ANNEE

ELEMENT

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

FRN

|

-11.196.820.883

|

-3.034.459.729

|

-2.357.364.128

|

-2.199.564.870

|

-2.133.394.366

|

|

(BFR)

|

-3.014.114.478

|

4.393.094.828

|

3.333.280.663

|

11.319.332.232

|

4.508.037.795

|

|

TN

|

-81.826.884.005

|

-7.427.554.557

|

-5.690.644.791

|

-13.518.897.102

|

-6.641.432.161

|

GRAPHIQUE 3 : Evolution de la

trésorerie nette

En 2005 et 2008, on constate une

lourde trésorerie négative contrairement aux années 2006,

2007 et 2009.

Cet état de choses est dû au fonds de roulement

continuellement négatif et important en termes de valeurs contraire aux

besoins en fonds de roulement généralement positif sur la

période d'étude hormis l'année 2005. La SONACOP devient

alors tributaire d'un maintien des concours bancaires et de financements

à court terme. Aussi la trésorerie nette négative sur la

période de référence (2005 à 2009) explique que la

société ne dispose pas de liquidité pour ses

règlements urgents et immédiats.

2.4 Vitesse de rotation de stock ; Délai

de recouvrement des créances clients et délai de règlement

des dettes fournisseurs

2.41Vitesse de rotation de stock

Ce ratio donne le nombre moyen de jours de rétention de

stocks.

Vitesse de rotation de stocks =

× 360 j × 360 j

CAMV = stock initial + achat de la période -

stock final

TABLEAU N°10 : la vitesse de

rotation de stocks

|

ANNEE

ELEMENT

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

SI

|

2.211.802.318

|

556.543.502

|

2.480.936.889

|

4.013.222.750

|

8.325.742.628

|

|

SF

|

5.565.435.021

|

2.480.936.889

|

4.013.222.750

|

8.325.742.628

|

9.024.592.277

|

|

Achat

|

31.343.275.137

|

28.378.809.522

|

48.714.682.696

|

62.840.351.845

|

36.592.754.324

|

|

CAMV

|

27.989.642.420

|

26.454.416.136

|

47.182.396.844

|

58.527.831.967

|

35.893.904.675

|

|

Vitesse de rotation de stock

|

51 jours

|

21 jours

|

25 jours

|

38 jours

|

88 jours

|

On observe à la lecture de ce tableau que la seule

vitesse de rotation avantageuse pour la SONACOP reste celle de 2006.En effet ;

en 2006, il a fallu à chaque reprise environ 21 jours pour que le stock

de la société passe dans la propriété des clients.

On note une hausse de la durée de rétention de 2007 à 2009

(25 jours environ à 88 jours) sans oublier 2005 avec 51 jours

environs.

2.4.2 Délai de recouvrement des

créances client

Notre analyse sera axée sur la capacité des

clients à rembourser les créances de l'entreprise. Pour la

politique de recouvrement des créances de l'entreprise, nous nous

intéresserons donc aux délais de crédit client de la

SONACOP sur les cinq années de notre étude. On l'obtient par la

formule suivante :

j

Délai client =

TABLEAU N°11 : Délai

client

|

ANNEE

ELEMENT

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Créance client

|

3.448.252.742

|

11.718.988.477

|

15.810.340.611

|

22.434.063.524

|

12.362.206.839

|

|

CATTC

|

35.507.299.230,18

|

42.300.730.609,84

|

63.743.260.484,5

|

76.975.309.673,94

|

50.563.540.237,04

|

|

Délai client

|

35jours

|

100jours

|

90jours

|

105jours

|

89jours

|

De l'examen du tableau ci-dessus nous constatons que le

délai moyen de crédit -clients observé sur les cinq (5)

exercices de notre étude sont longs à la SONACOP, sauf celle de

2005 et 2009 où les délais de crédit clients sont

respectivement de (35) jours et (89) jours. Etant donné que le

crédit accordé à la clientèle constitue un

véritable outil de la politique commerciale de l'entreprise, cette

situation observée nous amène à dire que l'entreprise a

une mauvaise politique de recouvrement des créances. Cette politique de

recouvrement a une influence négative aussi bien sur la liquidité

que sur la rentabilité de la société.

2.4.3 Délai de règlement des dettes

fournisseurs

Notre étude sera basée sur la

détermination du nombre de jours de crédits octroyés

à l'entreprise par les fournisseurs. Il serait souhaitable pour les

entreprises d'avoir un crédit fournisseur plus long que le crédit

client .La formule ci-après permet d'obtenir le délai

fournisseur :

Délai fournisseur =

TABLEAU N°12 : Délai

fournisseur

|

ANNEE

ELEMENT

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Dette fournisseur

|

10.386.896.195

|

12.707.654.965

|

18.191.355.232

|

17.458.709.506

|

20.308.419.292

|

|

Achat TTC

|

36.985.064.661,66

|

33.485.815.235,96

|

57.483.325.581,28

|

74.151.615.177,1

|

43.179.450.102, 32

|

|

Délai fournisseur

|

102 jours

|

137 jours

|

114 jours

|

85 jours

|

170 jours

|

L'analyse du tableau ci-dessus nous permet de constater que

le délai fournisseur sur les cinq exercices de notre étude est

relativement très long, en particulier celles de 2006 et 2009 où

le délai fournisseur est considérable. Ces délais

constituent pour la Société des moyens de financements sans

intérêts.

2.5 Le coefficient de

proportionnalité

Encore appelé coefficient de structure, ce ratio

établi la relation entre le BFR et le chiffre d'affaire.une diminution

du chiffre d'affaire à la suite d'une adaptation du volume des stocks

et des couts d'exploitation à cette baisse mène à une

diminution du BFR. En effet, le coefficient s'obtient par la formule

suivante : BFR/CA HT

TABLEAU N°13 : coefficients

de structure

|

ANNEE

ELEMENT

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

BFR

|

-3.014.114.478

|

4.393.094.828

|

3.333.280.663

|

11.319.332.232

|

4.508.037.795

|

|

CA

|

30.090.931.551

|

35.848.076.788

|

54.019.742.276

|

65.233.313.286

|

42.850.457.828

|

|

CS

|

-0.10

|

0.12

|

0.06

|

0.17

|

0.11

|

En effet, il est admis que la diminution dans le temps du

ratio indique que le CA augmente plus que proportionnellement à

l'augmentation du BFR .Cet état de choses dénote d'une

maitrise du cycle d'exploitation et d'une bonne politique commerciale.

Inversement une croissance dans le temps du ratio montre que

le CA augmente moins que proportionnellement à l'augmentation du

BRF .Une telle situation peut indiquer les difficultés que

rencontre la firme dans la gestion de stocks ou d'une mauvaise politique de

recouvrement de créances ou les deux à la fois.

D'après ce qui précède et à la

lecture du tableau ci- dessus on a seulement en 2005 un BFR inférieur au

CA ce qui indique que la SONACOP vend bien avec une bonne politique de

recouvrement, mais inversement de 2006 à 2009 on constate que le BFR est

supérieur au CA ce qui indique que sur cette période elle vend

bien, mais elle a une mauvaise politique commerciale, soit elle vend à

crédit et elle n'arrive pas à recouvrer vite ses créances,

soit elle garde trop de stocks dans son magasin. Cette situation sur la

période se justifie par le fait que la somme des délais clients,

de rotation de stock sont somme toute supérieur au délai

fournisseur.

2.6 Etude du Besoin en fonds de roulement normatif (BFR

Normatif)

Le Besoin en fonds de roulement normatif correspond au fonds de

roulement nécessaire pour assurer le financement du besoin en fonds de

roulement d'exploitation. Il s'agit d'un concept dynamique

qui précise, au cours du temps, les besoins de financement du cycle

d'exploitation en fonction des différentes hypothèses

d'activité et tient compte des décalages temporels existant

entre les opérations économiques et financières.

En effet, la méthode normative du calcul du fonds de

roulement permet d'évaluer le niveau du fonds de roulement relatif aux

opérations d'exploitation afin d'en fixer le niveau. De ce qui

précède, le besoin de financement du cycle d'exploitation est le

fonds de roulement normatif dans le cadre d'une étude dynamique.

Il faut noter que l'obtention du BFR Normatif

nécessite tout un processus de calcul faisant appel aux notions de temps

d'écoulement(TE) et de coefficient de structures(CS), les formules

impliquant nos données pour sa détermination seront

évoquées dans les lignes à suivre :

TE = (valeur moyenne du poste/ flux annuel du poste) X

360 jours

CS = flux annuel du poste /chiffre d'affaires hors

taxe

TABLEAU N°14 : Calcul du BFR

Normatif

|

POSTES

|

2005

|

2006

|

2007

|

|

TE

|

CS

|

Emploi

|

Ressources

|

TE

|

CS

|

Emploi

|

Ressources

|

TE

|

CS

|

Emploi

|

Ressources

|

|

Emplois

|

|

|

|

|

Marchandises

|

50.015

|

0.93

|

45.51

|

-

|

20.67

|

0.74

|

15.29

|

-

|

24.77

|

0.87

|

21.55

|

-

|

|

Matières premières

|

1931.17

|

0.001

|

1.93

|

-

|

-1046.10

|

-0.002

|

2.09

|

-

|

-3770.15

|

-0.0047

|

1.77

|

-

|

|

Clients

|

100.83

|

1.18

|

118.97

|

-

|

259.65

|

1.18

|

306.38

|

-

|

198.82

|

1.18

|

234.6

|

-

|

|

Ressources

|

|

|

|

|

Fournisseurs

|

101.102

|

1.229

|

-

|

124.25

|

136.62

|

0.094

|

-

|

12.84

|

113.93

|

1.064

|

-

|

121.22

|

|

Charges salariales

|

370.97

|

6928884.54

|

-

|

2570408297.8

|

379.49

|

6251918.91

|

-

|

2372540707.15

|

374.21

|

5794414.07

|

-

|

2168327689

|

|

Dettes sociales

|

319.11

|

1668088.67

|

-

|

532303775.48

|

308.93

|

2328804.58

|

-

|

719437598.89

|

379.92

|

2096735.9

|

-

|

796591903.1

|

|

BFRN

|

E : 42.16 jrs du CA-3102712073.28

|

E : 310.92 jrs du CA-3091978306.05

|

E : 136.7 jrs du CA-2964919592

|

TABLEAU N°14 : Calcul du BFR

Normatif (Suite)

|

POSTES

|

2008

|

2009

|

|

TE

|

CS

|

Emploi

|

Ressources

|

TE

|

CS

|

Emploi

|

Ressources

|

|

Emplois

|

|

|

|

Marchandises

|

38

|

0.97

|

34.1

|

-

|

87.008

|

0.83

|

72.22

|

-

|

|

Matières premières

|

-1920.17

|

-0.00089

|

17.08

|

-

|

-1723.45

|

-0.0018

|

3.10

|

-

|

|

Clients

|

231.3

|

1.18

|

272.93

|

-

|

356.95

|

1.18

|

421.2

|

-

|

|

Ressources

|

|

|

|

Fournisseurs

|

84.76

|

1.176

|

-

|

96.28

|

169.32

|

1.0076

|

-

|

170.61

|

|

Charges salariales

|

380.62

|

1881233.83

|

-

|

716035220.37

|

290.47

|

6370712.18

|

-

|

1850500766.92

|

|

Dettes sociales

|

344.64

|

6334708.13

|

-

|

2183193809.92

|

358.98

|

3065223.06

|

-

|

1100353774.07

|

|

BFRN

|

E : 227.8 jrs du CA-2899229030.29

|

E : 325.91 jrs du CA-2950854541.00

|

BFR Normatif en valeur

2005 : « (30090931551 X 42.16) /

360 » - 3102712073.28 = 421270355 .026

2006 : « (35848076788 X

310.92)/ 360 » - 3091978306.05 = 27868810679.85

2007 : « (54019712275 X 136.7)/ 360 »

- 2964919592 = 17547565596.86

2008 : « (65233313283 X 227.8) /

360 » - 2899229030.29 = 38378961986

2009 : « (42850457828 x

325.91) / 360 » - 2950854541 = 35841902988.78

|