Paragraphe 2 : Analyse du compte de

résultat

Ici, notre analyse reposera sur l'activité et la

rentabilité. En effet, une analyse des comptes de résultat

restructuré sur plusieurs exercices fournit d'intéressantes

informations sur les performances de l'entreprise, c'est-à-dire sur

l'évolution de l'activité et de la rentabilité.

2-1 Analyse de l'activité

Dans le cadre de l'analyse de l'activité, nos

commentaires se baseront sur l'évolution des différentes valeurs

d'année en année.

2-1.1 Analyse du Chiffre d'affaires

Il s'agit des ventes de marchandises, produits, services au

cours de l'exercice dans le cadre de l'activité courante, nous

analyserons le chiffre d'affaires à l'aide de variation absolue inscrit

dans le tableau ci-dessous :

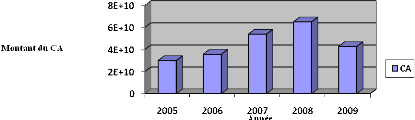

TABLEAU N° 18 : Evolution du

chiffre d'affaires (CA)

|

ANNEES

ELEMENTS

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

CA

|

30.090.931.551

|

35.848.076.788

|

54.019.742.276

|

65.233.313.286

|

42.850.457.828

|

|

Variation en valeur absolue

|

-

|

5.757.145.237

|

18.171.665.488

|

11.213.571.010

|

-22.382.855.450

|

GRAPHIQUE 4 : Evolution du chiffre

d'affaires

De la lecture de ce tableau, il est à noter 2005

à 2008 une série d'augmentation du chiffre d'affaire puis une

chute sensible de 2008 à 2009.Cet état de chose traduit

l'inefficacité de la politique commerciale de l'entreprise de 2008

à 2009.

2.1.2 Valeur ajoutée

La valeur ajoutée mesure la richesse

créée par l'entreprise en raison de ses activités propres

telles que commerciale, industrielle ou de prestation de service. Elle permet

d'apprécier le degré d'intégration de l'entreprise et de

mesurer la répartition de la valeur ajoutée entre les

différents facteurs de production (personnel, état, actionnaires,

banques) et l'autofinancement. Comme pour le CA, nous analyserons la VA

à l'aide de variation absolue.

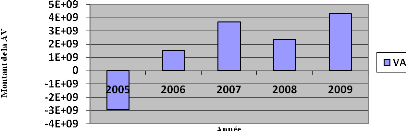

TABLEAU N°19 : Evolution de

la valeur ajoutée (VA)

|

ANNEES

ELEMENTS

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

VA

|

-2.944.796.540

|

1.553.086.015

|

3.698.879.599

|

2.381.684.827

|

4.325.617.996

|

|

Variation valeur absolue

|

-

|

-1.391.710.525

|

2.145.793.584

|

-317.194.772

|

1.943.933.169

|

GRAPHIQUE 5 : Evaluation de la

valeur ajoutée

La valeur ajoutée de la SONACOP évolue

négativement de 2005 à 2006, positivement de 2006 à 2007,

en chute brève de 2007 à 2008 puis en hausse réelle de

2008 à 2009. Cet état de choses traduirait le manque de dynamisme

commercial de la société sur la période d'étude.

2.1.3 L'excédent brut

d'exploitation

L'excédent brut d'exploitation traduit le flux

dégagé par l'exploitation de l'entreprise avant la prise en

compte de sa politique financière et d'investissement. C'est la part de

la valeur ajoutée revenant à l'entreprise et aux apporteurs de

capitaux (le solde allant à l'état et au personnel).

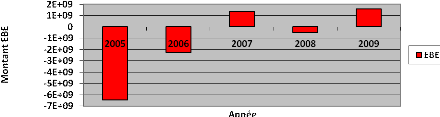

TABLEAU N°20 : Evolution de

l'excédent brut d'exploitation (EBE)

|

ANNEES

ELEMENTS

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

EBE

|

-6.449.144.068

|

-2.249.328.030

|

1.370.479.528

|

-523.918.873

|

1.575.937.733

|

|

Variation en valeur absolue

|

-

|

4.199.816.038

|

3.619.807.558

|

-1.894.398.401

|

2.099.856.606

|

GRAPHIQUE 6 : Evolution de

l'excédent brut d'exploitation

De 2005 à 2006, on constate une baisse accrue de l'EBE

qui s'est amélioré de2006 à 2007 avec une valeur positive

avant de s'assombrir en montant négatif de 2007 à 2008 puis une

amélioration remarquable de 2008 à 2009.

2.1.4 Le résultat d'exploitation (Après

amortissements)

C'est le résultat de l'entreprise après

réduction des charges liées au potentiel de production

corrigé des éventuelles reprises.

C'est le résultat qu'obtiendrait l'entreprise si elle

se faisait financer au moyen des capitaux propres exclusivement.

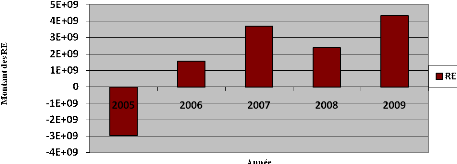

TABLEAU N°21 : Evolution du

résultat d'exploitation (RE) après amortissements

|

Année

Elément

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

RE

|

-2.944.796.540

|

1.553.086.015

|

3.698.879.599

|

2.381.684.827

|

4.325.617.996

|

|

Variation en valeur absolue

|

-

|

-1.391.710.525

|

2.145.793.584

|

-1.317.194.772

|

1.943.933.169

|

GRAPHIQUE 7 : Evolution du

résultat d'exploitation après amortissement

Nous constatons de 2005 à 2006, une infime

montée du RE, qui devient plus significative de 2006 à 2007 et

redescend petitement de 2007 à 2008 pour remonter de façon

considérable de 2008 à 2009.

2.1.5 Le résultat financier (Après

Amortissements)

C'est le résultat engendré par l'ensemble des

opérations financières de l'entreprise et permet

d'apprécier la stratégie de l'entreprise.

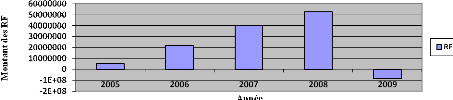

TABLEAU N°22 : Evolution du

résultat financier (RF) après amortissements

|

Année

Elément

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

RF

|

52.592.572

|

219.337.576

|

400.760.667

|

524.790.182

|

-84.368.744

|

|

Variation en valeur absolue

|

-

|

166.745.004

|

181.423.091

|

124.029.515

|

-609.158.926

|

GRAPHIQUE 8 : Evolution du

résultat financier (RF) après amortissements

De 2005 à 2006, on note une baisse du RF, une

montée progressive sur les années 2006 à 2008 puis une

chute visible de la période de 2008 à 2009.

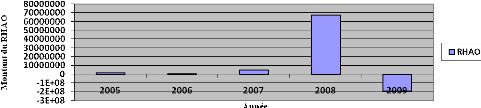

2.1.6 Le résultat HAO (Après

amortissements)

C'est le résultat de l'ensemble des opérations

non liées à l'activité ordinaire

TABLEAU N°23 : Evolution du

résultat HAO après amortissements

|

Année

Elément

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

RHAO

|

15.746.211

|

6.381.683

|

47.943.363

|

672.237.568

|

-192.087.243

|

|

Variation en valeur absolue

|

-

|

-9.364.528

|

41.561.680

|

624.294.205

|

-864.324.811

|

GRAPHIQUE 9 :

Evolution du résultat HAO après amortissement

Une réelle baisse est observable de 2005 à

2006 puis une montée non négligeable sur la période

2006 à 2008 avec une chute importante de 2008 à 2009.

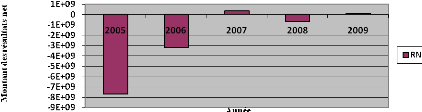

2.1.7 Le résultat net

C'est le résultat généré par

l'ensemble des opérations de l'entreprise

TABLEAU N°24 : Evolution du

résultat net

|

Année

Elément

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

RN

|

-7.700.786.268

|

-3.190.537.515

|

363.506.591

|

-659.976.544

|

104.574.497

|

|

Variation en valeur absolue

|

-

|

4.510.248.753

|

-2.827.030.924

|

-296.469.953

|

-35.402.047

|

GRAPHIQUE 10 : Evolution du

résultat net

De 2005 à 2006 on constate un abaissement du

résultat négatif, puis sa continuité de 2006 à 2007

pour aboutir à une valeur positive tandis que de 2007 à 2008 on

note une chute du RN suivie d'une amélioration avantageuse de 2008

à 2009 d'où le résultat positif de l'année 2009.

|