Paragraphe 2 : L'autofinancement brut (AFB)

Il représente les ressources de financement propres

générées par l'entreprise en raison de son

activité.

Autofinancement = CAFG - Dividende

distribué.

Il s'agit des dividendes de l'exercice

précédent et des acomptes sur dividende mis en paiement au cours

de l'exercice considéré.

· Autofinancement minimum

Il comprend uniquement les amortissements. Cet autofinancement

ne permet pas le renouvellement des moyens de production à cause de

l'inflation.

· Autofinancement de maintien

Il comprend, outre les amortissements, la compensation de

la hausse des prix. Il permet de conserver le niveau de production sans le

développer

· Autofinancement de développement

Il permet à la fois le maintien du niveau de production

et la mise en place de moyens plus importants et plus performants.

NB : la SONACOP, n'a pas distribuée des

dividendes sur la période de notre étude (2005 à 2009)

car étant sous administration provisoire .Ainsi donc

l'Autofinancement revient encore aux valeurs des CAFG.

Paragraphe 3 : Excédent de trésorerie

d'exploitation

Il représente la trésorerie

dégagée par l'ensemble des opérations d'exploitation de

l'entreprise.

ETE = EBE + variation du BFE - produits

immobilisés

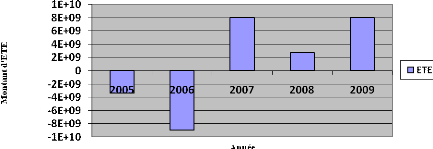

TABLEAU N°31 : Evaluation

d'excédent de Trésorerie d'Exploitation

|

ANNEE

LIBELLE

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

EBE (A)

|

-5.439.194.976

|

-697.604.794

|

1.612.890.531

|

101.189.901

|

2.032.161.610

|

|

ÄBFE (B)

|

2.033.219.262

|

-8.280.795.748

|

6.412.570.429

|

2.626.570.472

|

5.993.299.350

|

|

Production immobilisée (C)

|

-

|

-

|

-

|

-

|

-

|

|

ETE = (A) - (B) - (C)

|

-3.405.975.714

|

-8.978.400.542

|

8.025.460.960

|

2.727.760.373

|

8.025.460.960

|

GRAPHIQUE 11 : d'excédent

de Trésorerie d'Exploitation

L'ETE donne le niveau de trésorerie réel de

l'entreprise lié à son exploitation normale. Selon la

théorie de Pecking Order `'une entreprise saine est celle qui cherche

d'abord et avant tout à financer ses investissements par des flux

générés par son activité''.

A ce titre, l'autofinancement des investissements est

assuré par la Trésorerie d'Exploitation. De 2005 à 2006,

l'ETE est négatif. Cette situation nous amène à dire que

la SONACOP ne pourrait pas financer les investissements en immobilisations

incorporelles et corporelles d'exploitation qui sont destinés à

remplacer les actifs fixes cédés, obsolètes ou

complètement amortis et à augmenter sa capacité de

production au cours des deux premières années de notre

étude. Ce qui confirme que la société a rencontré

d'énormes difficultés de trésorerie en ces années.

Par contre, on note de 2007 à 2009 une évolution positive, mais

en dent de scie de l'ETE, preuve d'une amélioration de l'entreprise

à financer ses investissements d'exploitation au cours de ces

années.

|