|

INSTITUT SUPERIEUR DE COMMERCE

« ISC/GOMA »

B.P : 67 Goma.

WWW.ISC-goma.net

PRODUCTION ET COMMERCIALISATION DE LA BIERE LOCALE

« KASIKSI » DANS LA VILLE DE GOMA. Cas du quartier

Kyeshero. Dès mars à juin 2015.

Par AMANI CHEKA

Travail de fin de cycle présenté et défendu

en vue de l'obtention du diplôme de Gradué en Sciences

commerciales et financières.

Option : COMPTABILITE

Directeur : C.T KAKULE KAHERAYA

Année académique

2014-2015

EPIGRAPHE

Cantique de David. L'Eternel est mon berger: je ne manquerai

de rien.

Il me fait reposer dans de verts pâturages, Il me dirige

près des eaux paisibles.

Il restaure mon âme, Il me conduit dans les sentiers de

la justice, à cause de son nom.

Quand je marche dans la vallée de l'ombre de la mort,

je ne crains aucun mal, car tu es avec moi: ta houlette et ton bâton me

rassurent.

Tu dresses devant moi une table, en face de mes adversaires;

tu oins d'huile ma tête, et ma coupe déborde.

Oui, le bonheur et la grâce m'accompagneront tous les

jours de ma vie, et j'habiterai dans la maison de L'Eternel jusqu'a la fin de

mes jours.

Psaume 23, 1-6

AMANI CHEKA

DEDICACE

A mon père Georges RWAJEKARE BAJOJE, pour tous les

sacrifices qu'il ne cesse de manifester à mon égard.

A ma très chère mère Antoinette NDAUTA, pour

l'amour, l'affection, les conseils et toutes les sacrifices consenties à

mon égard.

AMANI CHEKA

REMERCIEMENTS

Ce travail de fin de premier cycle est le fruit d'une longue

patience et persévérance. Nous rendons grâce à Dieu

Tout puissant pour son amour et sa fidélité dans ses promesses,

son aide et son soutient dans l'accomplissement de ce travail et son don de

souffre de vie jusqu'à ces instants de joie.

Nous adressons nos remerciements à tout le corps

académique et scientifique de l'I.S.C/Goma pour leur encadrement tout au

long de notre parcours académique, en particulier le C.T. KAKULE

KAHERAYA qui, malgré ses multiples occupations, a accepté, de

diriger ce présent travail et aux Messieurs, les Assistants Thomas

KAGAHAMANYI, Patrick BAZIMAZIKI, HAKIZIMANA KANYESHAMBA Edouard pour leurs

contributions.

Nous remercions nos frères ; OLIVIER, EDMOND,

WILLY, GUYLAIN, DAMASCENE, DAMIEN, DANIEL et nos très chères

soeurs COLLINE, ELINE, CLAUDIDE et SALAMA.

Nos profondes gratitudes s'adressent également

à notre grand frère Aimé BAJOJE et son épouse

Justine N'SIMIRE et à la grande soeur Ange BAJOJE et son époux

Claude BYAMUNGU. Que les bébés Valeurs de Dieu MALIYAMUNGU et

Gabriel trouvent ici notre reconnaissance. A mes Frères, Soeurs, Ami(e)s

du Renouveau Charismatique Catholique, à tous les ami(e)s et

connaissances avec qui nous avons enduré les épreuves de la vie

académique durant notre premier cycle à l'ISC tels que CHANCE,

NADINE, DEBORAH.

Que tous ceux et toutes celles, d'une manière ou d'une

autre, nous ont apporté leurs précieux concours soit

bénis.

AMANI CHEKA

SIGLES ET ABREVIATIONS

% : Pourcentage

< : Inférieur

= : Egale.

: Supérieur

ASS : Assistant

AV : Avenue

BXW : Wilt bactérien de bananier

C.A : Chiffre d'affaire

CAMA : Coût d'Achat des Matières.

FAO : Food Agriculture

Organisation « Organisation des Nations Unies pour

l'Agriculture et l'Alimentation ».

I.S.C : Institut Supérieur de Commerce

MBA : Marge brute d'Autofinancement

N° : Numéro

R.e : Rentabilité économique

R.f : Rentabilité financière

RDC : République Démocratique du Congo

SOTRAKI : Société de Transport au Kivu.

T : Taux d'imposition

TFC : Travail de fin de cycle

UNIGOM : Université de Goma.

INTRODUCTION

O.1. ETAT DE LA QUESTION

« La recherche scientifique ne peut partir du

néant » dit-on. Cette réalité s'applique

également pour le présent travail de fin du

premier cycle universitaire.

En effet, nombreux chercheurs ont focalisé leurs

recherches sur la rentabilité ; parmi les quels nous

citons :

ü NZANGUZI NJAZA Sylvie qui a parlé de la

commercialisation de boisson locale dans la ville de Goma. Cas du commerce de

MUTOBE de 2012-2013. Sa recherche est partie des questions suivantes :

· Quel est le mode de financement du commerce de Mutobe

dans la ville de Goma ?

· Quelle est l'affectation de revenu tiré de ce

commerce ?

A l'issue de ses investigations, il a constaté que :

28,5% des enquêtés affirment d'avoir financer eux-mêmes le

lancement dans cette activité, par contre 51,43% héritent de

leurs parents.

Quant à l'affectation de ces revenus, tous les

enquêtés ont affirmés que la survie (alimentaire)

était en 1ère position, ensuite les frais scolaires,

et enfin le le loyer.1(*)

ü MUKATETE Charlotte qui a parlé de la production

et la commercialisation du Jus des CARGAZOK dans la ville de Goma de 2011

à 2013.

Elle est partie des questions suivantes :

· La commercialisation du jus de Cargazock dans la ville

de Goma degage-t-elle une marge béneficiaire ?

· A quel niveau cette activité

rémunère les capitaux propres investis ?

A l'issue de ses investigations, elle a remarqué

que : la commercialisation du jus de CARGAZOCK a dégagé

une marge bénéficière de 133,8$, et une

rentabilité commerciale de 29,53%. Ensuite, 2,77% pour la

rentabilité financière, ce qui veut dire que l'activité de

la production et la commercialisation du jus de Cargazock

rémunère le capital investi dans l'ordre de 62,77%, par mois.

Cette rentabilité financière étant supérieure

à 50%.2(*)

Quant à nous, notre sujet porte sur la production et la

commercialisation de la bière locale kasiksi dans la ville de Goma,

particulierement dans le quartier Kyeshero.

O.2. PROBLEMATIQUE

Pour l'amélioration de leurs conditions

socio-économiques et pour la satisfaction de leurs besoins, les hommes

ne cessent de fournir des efforts personnels ou collectifs. C'est pourquoi,

ils travaillent en exerçant diverses activités qui leurs

permettent de réaliser un profit, consideré comme revenu pouvant

financer leurs besoins. Ces activités peuvent être le travail

remunéré, le commerce de biens et services,...

La production et la commercialisation jouent un rôle

primordial dans la vie humaine et mettent en contact plusieurs personnes au

niveau d'une même région, pays ou ville.

En effet, dans notre pays la RDC, la production des boissons se

fait soit de façon artisanale ou de façon industrielle.

La production de la boisson locale KASIKSI suit les

procédures artisanales dans la province du Nord-Kivu et

particulièrement dans la ville de Goma qui fait l'objet de cette

étude.

La disponibilité de l'ingredien principale ; la

banane, pose problème car les producteurs de KASIKSI doivent

s'approvisionner dans les goupements de KAMURONZA, MUPHUNYI-SHANGA,...en

territoire de MASISI. L'on constate que cette activité n'est pas

permenante, d'où le profit demeure hypothètique.

Eu égard à ce qui précède, tout

au long de ce travail, nous voulons répondre aux questions

ci-après :

· La production et la commercialisation de Kasiksi au

quartier Kyeshero est-elle rentable ?

· Quelles sont les difficultés liées

à l'exercice de cette activité ?

0.3. HPYPOTHESES

L'hypothèse est une proposition des réponses aux

questions que l'on se pose à propos de l'objet de recherche

formulé en de termes telle que l'observation et l'analyse puissent

fournir une réponse3(*).

Les hypothèses à nos questions sont les

suivantes :

· La production et la consommation de Kasiksi dans le

Quartier Kyeshero serait rentable étant donné que les producteurs

arrivent à répondre aux besoins de leurs ménages.

· Le manque de matières premières (bananes)

serait la difficulté liée à cette activité.

0.4. METHODES ET TECHNIQUES

UTILISEES

Toute recherche scientifique doit être appuyée par

une approche méthodologique. Cette méthodologie désigne le

processus d'utilisation concrète des méthodes et techniques des

recherches lors de l'étude scientifique.

La méthode est constituée par l'ensemble

d'opérations intellectuelles à atteindre les

vérités, qu'elle poursuit, les démontre et les

vérifie4(*).

La technique, quant à elle se définit comme une

procédée opératoire rigoureuse, bien défini,

transmissible, susceptible d'être appliquée à nouveau dans

les mêmes conditions et adaptée au genre de problèmes et de

phénomènes en cause5(*).

Dans le cas de notre travail, nous avons utilisé ; la

méthode analytique et la méthode statistique.

Ø La méthode statistique : nous permettra de

résumer les avis de nos enquêtés sous forme de tableau,

d'effectifs et fréquences.

Ø La méthode analytique : elle, nous a permis

de faire une analyse stricte des données recoltées en examinant

le coût de production dans le moindre détail.

Ces méthodes ont été

appuyées par les techniques ci-après :

v La technique documentaire : cette technique, nous a

permis de consulter , pour l'orientation de ce travail ; des

ouvrages,travaux et des notes des cours.

v La technique de questionnaire : nous avons

distribué les questionnaires d'enquête qui nous ont permis de

récolter les avis et considérations des vendeurs de bière

locale Kasiksi sur cette activité, et cela dans les limites de notre

échantillon.

v La technique d'interview : nous a permis d'obtenir, les

données utiles à notre travail en interrogeant oralement les

producteurs de la bière locale Kasiksi qui s'inscrivent dans notre

population d'étude.

O.5. CHOIX ET INTERET DU

SUJET

Le choix et intérêt porté à ce sujet

se situent à trois niveaux à savoir :

v Au niveau personnel : nous voulons connaitre comment

est-ce que les vendeurs de la bière locale Kasiksi parviennent à

déterminer les bénéfices.

v Sur le plan pratique : ce travail permet aux produteurs de

la bière locale Kasiksi de calculer le coût de revient, et leurs

rentabilités.

v Au point de vue scientifique : cette étude

constituera un outil de réference pourtout chercheur qui menerait des

recherches sur la bierre locale Kasiksi et aussi enrichir la

bibliothèque avec les données y relatives.

O.6.DELIMITATION DU

SUJET

Notre sujet sera limité sur deux dimensions qui sont les

suivantes :

v Sur le plan temporel : ce travail s'inscrit dans la

période allant dès mars 2015 à juin 2015.

v Sur le plan spatial : nous orientons notre recherche aux

producteurs de la bière Kasiksi dans le quartier Kyeshero, commune de

Goma, en province du Nord-Kivu /RDC.

0.7. SUBDIVISION DU

TRAVAIL

Hormis l'introduction et la conclusion, ce travail est

subdivisé en 3 chapitres ci-après :

- Premier chapitre porte sur le cadre théorique ;

- Deuxième consacré à la

présentation du milieu d'étude ;

- Troisième chapitre porte sur la présentation,

l'analyse des données ainsi que l'interprétation des

résultats.

CHAP I. CADRE THEORIQUE

I.1. NOTION SUR LE

MARCHE6(*)

I.1.1. Structure des marchés

Les marchés des produits ou des biens ne se ressemblent

pas tous. Sur certains marchés, on y trouve un bon

nombre d'acheteurs et quelques vendeurs ; sur d'autres, il y a quelques

vendeurs et quelques acheteurs et parfois même un vendeur et un

acheteur.

Ces différences sont dans la structure du

marché et induisent à des comportements économiques

très différents.

Ainsi suivant le nombre d'acheteurs et vendeurs intervenant

sur le marché, les différents types des marchés peuvent se

présenter comme suit dans le tableau.

Tableau n°1 : Différents types de

marchés en fonction du nombre d'acheteurs et du nombre des

vendeurs

|

Offre

Demande

|

Un vendeur

|

Quelques vendeurs

|

Plusieurs vendeurs

|

|

Un acheteur

|

Monopole bilatéral

|

Monople contracté

|

monopsone

|

|

Quelques acheteurs

|

Monopole contracté

|

Oligopole bilatéral

|

Oligopole simple

|

|

Plusieurs acheteurs

|

Monopole simple

|

Oligopole simple

|

Concurrence parfaite

|

A travers ce tableau, nous pouvons retenir que lorsqu'il y a

présence d'un seul vendeur on parle souvent de monopole et pour un seul

acheteur, on parle de monopsone et lorsqu'il s'agit de quelques vendeurs, on

parle d'oligopole. Par contre, la présence des plusieurs vendeurs contre

plusieurs acheteurs fait allusion à la concurrence parfaite.

I.1.2. Caractéristiques du

marché

I.1.2.1. La concurrence pure et parfaite

On distingue parfois les idées relatives à la

perfection, de celles relatives à la pureté de la concurrence.

Toutes fois, la concurrence parfaite est une situation

théorique. Elle implique la réalisation simultanée de six

conditions dont voici :

a) L'atonicité : c'est-à-dire

la présence d'un nombre d'unités économiques tant du

côté de la démande que sur le marché et personne n'a

d'influence sensible sur le prix.

b) Homogeneitté du produit : toutes

les entreprises produisent le même bien, homogène

présentent des caractéristiques absolus identiques, les

conditions d'accès sont les mêmes c'est-à-dire il n' ya pas

de différenciation du produit.

c) Libre entrée dans la branche : il

n'existe pas de barrière juridirique ou institutionnelle à

l'entrée des nouveaux producteurs concurants dans la production du bien.

Il faut que quinconque veut s'adonner à une certaine

production puisse le faire sans restriction ni délai.

d) Parfaite transparence du

marché : tous les agents économiques sont

parfaitement informés, les vendeurs et acheteurs ont naturellement

toutes les informations concernant la qualité et la nature du produit

mais également le prix qui prévaut.

e) Impersonnalité des relations :

cette condition n'est que l'extension analogue de la précedente.

Les relations personnelles ne peuvent pas affecter les

conditions du marché. Les prix ne peuvent pas être fixés

à la tête du client par exemple.

f) Parfaite mobilité des facteurs de

production : cette condition suppose que les facteurs de

production (travail et capital) se dirigent vers les emplois où on en

tire le meilleur résultat.

Les entreprises quittent les marchés sur les quels, elles

peuvent faire des profits.

I.1.2.2. Concurrence monopolistique

Elle existe lorsque chaque vendeur et dans une certaine mesure

monopoleur du bien qu'il vend mais néamois tient compte de la

concurrence provenant de l'offre de produits semblables.

I.1.2.3. Concurrence imparfaite

De fois, les conditions de concurrence pure et parfaite ne sont

pas totalement remplies.

Cette concurence existe lorsque l'une des conditions de la

concurrence pure et parfaite n'est vérifiée.

Une des conditions essentielle était l'atanicité

qui empeche un acheteur ou un vendeur de varier le prix par rapport à

cette condition, les marchés les plus imparfaits séront ceux ne

comportant qu'un vendeur (monopole) ou un acheteur (monopsome).

I.2. COMMERCIALISATION7(*)

Au sens marketing, la commercialisation consiste à

s'informer de ceux que veut la clientèle et le lui vendre en faisant un

bénéfice. La commercialisation est l'ensemble des techniques et

méthodes ayant pour objet la stratégie commerciale dans tous ses

aspects de lieu du travail. En principe lorsque le commerce est fondé

sur la stratégie, l'idée sous jacente est d'attirer la

clientèle ou la fidéliser. L'optique de production selon la

quelle tout produit trouvera un client se trouve complétée par

les analyses de besoin du client. C'est qui fait qu'on considère que le

client est roi.

I.2.1. Le commerce

Le commerce est l'ensemble des opérations permettant

à un produit de circuler du lieu de production vers le lieu de

consommation.

I.2.1.1. Les différentes branches des

commerces

Le commerce, activité consistant à fabriquer,

transporter et vendre des biens ou des services d'un lieu à un autre

dans le but de les échangés.

Le commerce comprend les branches ci-après :

· Le négoce : l'ensemble des opérations

réalisées en ce qui concerne la vente et l'achat des biens et des

services.

I.2.1.2. Les opérations d'achat et

vente

La vente est un contrat synallagmatique (bilatéral), par

lequel une personne (vendeur) s'engage à transférer à une

autre personne (acheteur), la propriété d'un bien moyennant un

prix.

Le contrat de vente comporte deux phases essentielles

à savoir : la négociation et la conclusion.

Nous pouvons citer, entre autre, le point de vue selon la

dimension spatiale ou géographique, selon la dimension de l'importance

des opérations éffectuées et selon les voix de

communication.

a) Selon la dimension spatiale

v Le commerce intérieur ou national :

dont les opérations commerciales ne dépassent pas les

limités, aussi les frontières nationales.

v Le commerce extérieur : dont les

opérations commerciales dépassent les frontières

nationales.

A son tour, le commerce extérieur ou international

comprend :

- le commerce d'importation : les produits

sont achétés à l'etranger pour être vendus dans les

pays d'origine de l'acheteur.

- Le commerce d'exploitation : les produits

sortent du pays pour être vendus dans les pays étrangers.

- Le commerce transfrontalier : c'est le

commerce qui existe entre les pays limistrophes.

b) Selon l'importance des opérations

effectuées, on distingue :

v Le commerce en gros : c'est le commerce

pratiqué par les commerçants appelés grossistes qui

vendent les marchandises en grandes quantités aux demi-grossistes.

v Le commerce en demi-gros : les

marchandises sont achétées aux grossistes et revendues aux

commerçants détaillants.

v Le commerce en détail : qui

s'effectue entre le détaillant et le consommateur final.

c) Selon les voies de communication, nous

pouvons trouver ce qui suit :

v Le commerce terreste : qui se fait par la

voie routière ordinaire et par lacustre.

v Le commerce maritine : qui utilise

principalement les mers et les océans.

v Le commerce aérien : ici, on

utilise l'espace aérien pour le transport des personnes et leurs

biens.

d) Selon les causes des opéarations, nous

pouvons citer :

v Le commerce de commission : il est

réalisé par les intermédiaires éffectuant des

opérations pour le compte d'autrui.

v Le commerce proprement dit : qui a pour

but l'approvisionnement des consommateurs tant nationaux

qu'étrangers.

v Le commerce de speculation : qui consiste

à acheter des marchandises lorsqu'elles sont abondantes et bon

marché en vue de les revendre lorsqu'elles séront rares et donc

plus chères.

I.3. NOTION DE LA

RENTABILITE8(*)

Plusieurs appréhensions sont à attribuer au concept

rentabilité.

Au départ, elle est le rapport entre le revenu obtenu ou

prévu et les ressources employées pour l'obtenir.

La notion s'applique notamment aux entreprises mais aussi

à tout autre investissement.

Elle est la capacité d'un capital placé ou investi

à procurer des revenus exprimés en terme financiers.

I.3.1. Les enjeux de la rentabilité :

Dans ce point, nous aimerons nous atteler sur la

rentabilité rétrospective. On distingue ainsi deux types de

rentabilité restrospectective :

v La rentabilité économique qui

mesure le rapport entre le revenu courant et le capital stable mis en

oeuvre.

v La rentabilité financière qui

mésure le rapport entre le revenu courant après paiement des

intérêts, des impôts et les capitaux propres.

Cette dernière rentabilité est essentiellement pour

les apporteurs des capitaux puisqu'elle mesure la performance des ressources

qu'ils ont investie dans l'entreprise.

a) La rétabilité financière

La rentabité financière n'est que toutefois pas

significative pour les apporteurs des capitaux. Ce qui est pertinent c'est la

rentabilité non pas de l'ensemble des capitaux mais des seuls capitaux

propres.

Le bénéfice analysé est le résultat

net courant, c'est-à-dire le résultat d'exploitation au quel on a

soustrait l'impôt sur les bénéfices et les

intérêts versés aux dettes financières.

On divise ce résultat net courant par le montant des

capitaux propres de l'entreprise, la rentabilité financière sera

donc égal à

Résutat Net de l'exercice

R.f = X 100

Capitaux propres

Ce ratio correspond à ce que la comptabilité

anglo-saxonne appelé le « Retourn on equity » ou

encore « ROE » il exprime la capacité des capitaux

investis par les actionnaires à dégager un certain niveau de

profit.

La différence entre les deux rentabilités va

dépendre de la différence entre les taux d'intérêt

et la rentabilité économique, à proportion du poids de

l'endettement.

Pour le niveau de taux d'intérêt donné ;

la rentabilité financière sera plus éloignée, plus

élevée ou faible, de la rentabilité économique que

l'endettement sera fort.

Cet effet s'appelle levier d'endettement.

Cet effet de levier, nous permet de mesurer l'effet de

l'endettement sur la rentabilité lors d'une opération

d'investissement. L'effet de levier traduit le fait que la rentabilité

des capitaux propres n'est pas égale à la rentabilité

économique de l'entreprise en raison de l'endettement contracté

par celle-ci.

I.3.2. Rentabilité commerciale

La rentabilité commerciale est généralement

déterminée par le ratio.

Résultat net de l'exercice

Chiffre d'affaire

Toutes fois, compte tenu des éléments financiers

exceptionnels qui peuvent avoir indice non négligeable dans le calcul du

résultat net, il est préferable d'analyser la rentabilité

d'une entreprise avec les indicateurs plus économiques.

Ainsi, le rapport de l'excédent brut d'exploitation sur

le chiffre d'affaire sera un meilleur indicateur pour déterminer la

marge obtenu sur le coût de revient de la production.

En effet, ce ratio ne tient pas compte de la politique

d'investissement, de la gestion de l'entreprise et encore moins des

évenements exceptionnels.

I.3.3. La marge brute

Elle est considérée comme étant la

différence qu'on trouve entre le montant des ventes des

marchandises ou les services et le prix de vente. Quant

à la marge brute d'autofinancement (MBA), elle est l'excèdent des

produits externes sur les charges externes. Nous comprenons en effet ; les

produits externes comment étant des produits entrainant, un encaissement

ou une créance. Ce pendant, les charges externes sont des charges qui

entrainent un décaissement ou une dette.

I.3.4. Le chiffre d'affaire

Le chiffre d'affaire (C.A) d'une entreprise présente le

total des ventes de biens ou de services facturés sur un exercice, il

est présenté hors taxes et après déduction des

éventuelles ristournes accordées aux clients. Dans le cas d'un

groupe, on parle du chiffre d'affaire consolidé lorsque sont

additionnés les chiffres d'affaire de l'ensemble de filiale

(après avoir déduit les ventes effectuées entre elles). Le

chiffre d'affaire est un très bon indicateur de l'activité d'une

entreprise, il peut notamment appréhender la taille d'une

société et de connaitre sa part marché dans son secteur.

La variation du chiffre d'affaire permet quant à elle de définir

si l'entreprise est en situation de croissance ou de décroissance.

I.3.5. la valeur ajoutée

En comptabilité, la valeur ajoutée (VA) est une

notion qui s'efforce de mesurer la valeur économique ajoutée par

l'activité d'une entreprise. Elle est aussi le solde du compte de

production diminuée de la consommation intermédiaire. Cette

grandeur réputée pour être une mesure plus pertinente de

l'augmentation de la richesse explique l'administration fiscale

utilisée ; la valeur ajoutée comme assiette de

l'impôt. Le calcul de sa valeur ajoutée nécessite parfois

des approximations ou des conventions lorsque la valeur ajoutée de

certaines consommations intermédiaire n'est pas vendue (service non

marchands). Dans ce dernier cas, la valeur finale de la production est

estimée dans la comptabilité nationale comme égale au

coût de production du service. Pour l'ensemble des agents

économiques, la somme des valeurs ajoutées d'un pays constitue

son produit intérieur brut (PIB). Cette somme ne dépend pas du

monde de réduction, mais seulement de la valeur des produits finis et

des matières premières. Les dépenses d'acquisition des

biens et services constituent des consommations intermédiaires :

ces biens et services sont consommés dans le processus de productions

d'un bien ou d'un service final et sont donc intermédiaires. Les

consommations intermédiaires sont l'ensemble des biens et services

(généralement achetés d'autres entreprises), qui sont

détruits ou transformés, lors du processus de produit ou

incorporés.

V.A = valeurs des biens et services produits- consommation

intermédiaire + Marges commerciales.

Au vue de ce qui précède, nous pouvons donner d'une

manière simplifiée la formule de la valeur ajoutée. La

formule de la valeur ajoutée qui sera :

Les marges commerciales étant les valeurs des ventes de

marchandises revendues moins leurs valeurs d'achat.

I.3.6. Résultat d'exploitation

Il exprime le résultat réalisé par une

entreprise à travers l'exploitation habituelle de ses facteurs de

production. Il ne prend en compte ni les produits et charges financiers, ni les

produits et les charges exceptionnelles ; ce résultat est

calculé à partir du chiffre d'affaire et autres produits

d'exploitations de quels sont soustrait les soustrait les charges

d'exploitations.

I.4. L'AUTOFINANCEMENT.9(*)

L'autofinancement est le fait pour une enreprise de financer son

activité et notamment ses investissements à partir :

v De ses capitaux propres existants ;

v De sa propre rentabilité ;

v De son epargne ;

v Et de ses amortissements comptables.

La capacité d'autofinancement calculée année

par année inclut amortissement comptables de l'année et le

bénéfice net de l'année.

Les amortissements comptables sont la principale partie de

l'autofinancement. Ils ne nécessitent pas l'accord des actionnaires. Ce

sont des charges dites « non

décaissées ».

La capacité d'autofinancement est un terme comptable bien

précis qui désigne la somme du bénéfice net de ce

qu'on appelle les « charges non décaissées »

(dotation aux amortissements et provisions pour risque et charges futures).

I.5. NOTION GENERALES SUR

LES COÛTS

La notion des coûts étant large dans cette section,

nous allons décrire et définir les éléments

constitutifs des coûts et leur hiérarchisation.

I.5.1. Définition des

concepts

1. le coût : pour le professeur

venant Patrice KINZONZI, le coût est l'ensemble des charges incorporables

qui correspondent soit :

v A un calcul relatif à une fonction ou une partie de

l'entreprise ;

v A une préstation de services , un groupe d'objets ou de

prestation de services , à un stade ou un autre que le stade final.

Le coût d'un produit : c'est le total des charges

d'exploitation engagées au cours de la période pour

réaliser, acquérir un bien économique donné et/ou

le commercialiser ainsi que pour assurer le fonctionnement d'un comportement de

l'entreprise.

2. le coût de revient : c'est

l'évaluation des biens et services achetés

localement ou importés (marchandises) ou fabriqués (produits

finis) dans le but de les revendre sur le marché.

Le coût de révient complet réprésente

tout ce qu' a couté le bien économique en charges incorporables

directes et indirectes jusqu'au moment où il est mis à la

disposition de l'acheteur.

En fin, il est l'ensemble des charges attribuées par

affectation, répartition ou imputation à un bien produit ou

à un service rendu par l'entité et comprénant les

coûts engagés pour le concervoir, le produire et le mettre

à la disposition de l'utilisateur ou du consommateur dans l'état

où il se trouve au stade final.

3. Le prix : c'est l'expression

monétaire de la valeur d'échange d'un bien économique.

4. La production : c'est l'activité

socialement organisée, exercée par une unité

institutionnelle qui combine des facteurs de production (travail et capital)

pour transformer les consommations intermédiaires ou bien en services

échangés sur le marché où obtenu à partir

des facteurs de production s'échangeant sur le marché.

5. Les bien et services marchands : ce sont

tous les produits, c'est-à-dire l'ensemble des biens matériels et

biens immatériels qui sont destinés à être sur le

marché.

6. Le capital productif : c'est l'ensemble

des capitaux que posssèdent les entreprises et qui leur sert à

produire les biens et services. Il est constitué des biens immobiliers,

et des matériels de production (biens durables, etc.).

7. Les consommations intermédaires :

ce sont l'ensemble des biens et services qui sont détruits,

transformés ou incorporés au produit lors du processus de

production.

I.3.2. Eléments constitutifs des

coûts10(*)

Les coûts sont essentiellement constitués

par :

v Coût d'achat des matières

premières ;

v Différents frais de production constitués de la

main d'oeuvre, y compris ausssi les frais d'enlevement des dechets et d'un

produits fini ;

v D'autres frais d'origine interne et externe.

I.5.2. Les matières

Ce sont les marchandises et / ou les matières

premières qui après transformation donnent des produits finis ou

semi-ouvrés et entrainent des produits résiduels (les

déchets et sous-produits).

Nous distinguons donc:

· Les matières

premières : ce sont des objets, matières ou

fournitures acquis par l'entreprise et destinés à être

incorporés aux produits fabriqués.

· Les marchandises : ce sont des biens

économiques acquis par l'entreprise et destinés à

être revendue à l'état de la transformation initiale , ni

de l'intégration d'autres biens et services. Elles constituent la

valeurr d'exploitation la plus importate au sein d'une entreprise

commerciale.

· Les matières consommables :

ce sont des matières acquises par une entreprise qui concurent d'une

manière indirecte à la fabrication.

· Les sous-produits : il s'agit des

produits sécondaires obtenus au cours de la fabrication

du produit principal objet essentiel de l'exploitation.

· Les déchets : sont les

résidus inévitable du fait technique de fabrication

employés ou de l'état des matières ou fourniture

utilisées.

I.5.3. Les frais de personnel

Ils constituent souvent une charge importante des entreprises et

de l'industrie, un élément essentiel de la valeur

ajoutée ; la comptabilité des frais de personnel

permet :

v De déterminer la rémuneration des salaires et le

montant des charges sociales qui en découlent ;

v D'établir les droits des tiers, les salariés, la

sécurité sociale, la cotisation patroniale, l'Etat, ...

v D'obtenir les indications précieuses quant au rendement

et à la productivité du travail.

I.5.4. Détermination et hiérarchisation des

coûts réels.

Il s'agit des charges et frais autres que les charges de

personnel les matières ou les marchandises, c'est leur consommation qui

définit leur destination dans la section et dans les coûts. Ces

consommations peuvent être calculées.

I.5.5. Détermination et hiérarchisation des

coûts réels.

Les coûts sont calculés en intégrant la

totalité des charges incorporables engagées au cours de la

période ; qu'il s'agisse de l'entreprise commerciale ou

industrielle.

Les coûts hiérarchisés sont des coûts

déterninés par rapport au dégré d'avancement dans

le processus de l'élaboration de la commmercialisation d'un produit

fabriqué ou par rapport au dégré d'avancement ou de

réalisation d'un service rendu d'un client.

I.5.5.1.Les coûts d'achat

Ils sont constitués par le total des charges

supportées pour l'acquisition des marchandises ou des matières.

Le montant de la facture, plus les frais directs d'achat plus les frais

indirects d'achat.

Ainsi, le calcul de coûts d'achat des matières

premières achetées se détermine comme suit :

|

CAMA = Prix d'achat net des matières

+ charges directes d'achats

+ charge indirectes d'approvisionnement (frais des section au

centre approvisionnement).

|

I.5.5.2. Le coûts de production

C'est tout ce qu'à coûté le produit

semi-ouvrée ou le produit crée par l'agent économique. Il

est calculé à la sortie du service de fabrication. Il est la

somme des dépenses réalisées pour produire des biens et

services.

Il est constitué.

v Du coût d'achat des matières premières et

fournitures mis en oeuvre pour la fabrication du produit concerné.

v Des frais de stockage et de sortie de ces matières et

fournitures.

v Des coûts ajoutés lors de l'opération de

production.

CPPFF = Coût d'achat des matières premières

utilisées

+ en cours initial de production

+ charges directes de production

+ charges indirectes de production (frais de fonction production

)

- encours de filiale de production.

I.5.5.3. Le coût de distribution

Les biens étant produits pour être vendus, leur

misent sur le marché entraine pour l'entreprise, des échanges

entre l'achèvement de la production et l'arrivée des produits

chez le client.

L'ensemble des ces charges engagées pour assurer la

distribution des biens et services produits constitue pour l'entité, le

coût de distribution globale lorsqu'il se rapporte à

l'intégralité des opérations de distribution. Il

présente tout ce qu'ont coûté les opérations

relatives à la conclusion et exécution de la vente.

Il y a lieu de noter qu'il existe des frais ou charges de

distribution qui sont engagées ou payés pour le compte du client

mais qui sont récupérables. Il s'agit essentiellement des frais

de transport de douane, des frais d'emballages récupérables.

Analyse du coût de distribution

Le coût de distribution peut être analysé par

répartition entre les différentes phases de distribution.

Dans ce cas, il est établi au centre d'analyse par le

stade au lieu d'un seul centre de distribution global.

Ø Le stade antérieur de la vente :

étude du marché, publicité, exposition...

Ø Stade de la vente proprement dite : commisions des

réprésentations des charges différentes aux locaux

affectés à la vente, salaires des vendeurs...

Ø Le stage postérieur à la vente :

livraison, facturation, service après vente.

I.5.5.4. Le coût de revient

L'ensemble des coûts de revient des biens qui sont produits

et vendus par un agent économique comprend toutes les charges normales

d'activités rapportées aux biens produits, acquis et

vendus ; c'est ainsi qu'ils sont appelés les coûts de revient

d'absorption.

Le coût de revient renferme le coût de production, le

coût de distribution et eventuellement la quote-part de la section

administrative.

I.6. LA BIERE «

KASIKSI »11(*)

I.6.1. Définition

La bière c'est une boisson alcoolisé obtenue

par fermentation d'un moût sucré. Le Kasiksi est une boisson

alcoolisée artisanale issue de la fermentation du jus des bananes. Elle

est produite en Afrique de l'Est, principalement au Burundi, Ouganda, Rwanda,

Rwanda et en RDC, et Tanzanie où les bananes sont en abondance (FAO,

2002). Le Kasiksi occupe une place de choix dans les préférences

de consommation de la population de Kyeshero où il constitue une source

de rémunération de revenu mais aussi une boisson traditionnelle

pour les cérémonies culturelles ; les dots, les

mariages,.... Il est consommé par la grande partie de cette

population. Les originaires de cette contrée vivant en ville l'accorde

l'appellation de « champagne » pour designer le Kasiksi

et ils ne manquent pas dans leurs cérémonies de mariage cette

boisson de Kasiksi. Malheureusement, le Kasiksi est devenu rare par le ravage

de l'ingrédient principal à savoir « la

banane » qui est victime de la propagation du witt bactérier

qui est à la base de sa rareté sur le marché. Wilt

baltérier du bananier est une maladie qui attaque tous les types de

bananier. Cette maladie est apparue pour la première fois en Ethiopie

dans les années soixante ou elle a été confirmée

pendant longtemps sur l'espèce du bananier, subitement, elle est apparue

en septembre et en octobre 2001 respectivement en RDC et en Ouganda.

A partir de ces deux pays, la maladie s'est propagée dans

d'autres pays et notamment Rwanda, en Tanzanie en 2005 et au Kenya en 2006.

Les ingrédients pour la fabrication du Kasiksi

Ø La banane à vin ;

Ø Le songho : utilisé comme ferment ;

Ø L'eau,

Ø La paille ;

Ø Machette ;

Ø Cuve (pirogue)

Ø Filtre (certaines herbes rampantes sont utilisés

comme membranes filtrantes) ;

Ø Bidon ;

Ø En tonnoir ;

Ø Etc

CHAP II. PRESENTATION DU

MILIEU D'ETUDE

II.1. LA VILLE DE GOMA

A. Aperçu historique12(*)

D'après la légende, Goma serait la

déformation du mot « Ngoma » qui signifie tambour en

swahili. Ce nom aurait été donné au milieu en

référence au bruit assimilable à celui du tambour qui

résonne, lequel bruit était provoqué par l'éruption

volcanique. C'est ainsi que le premier village du milieu fut surnommé

« Goma ».

Selon la même légende, on affirme qu'après

l'éruption volcanique primitive, ce village disparut et les habitants se

dispersèrent pour construire trois nouveaux villages dont :

l'actuel Goma, Maila (l'actuelle agglomération de Sake) et l'ancien

village de Matcha.

Les origines de Goma remontent de l'époque coloniale

vers 1912. Goma fut d'abord un camp des travailleurs de la

Société de Chemins de fer de l'Est. C'est vers l'année

1928 qu'il fut transformé en camp des travailleurs de l'Office de

Transport Colonial (OTRACO) recrutés pour la construction de la ville de

Goma.

Goma situé au bord du lac Kivu était un port qui

servait d'aboutissement de la ligne de chemins de fer vicinaux du Congo

(VICICONGO) reliant la route vers KISANGANI aux régions du sud-est du

pays.

Il était aussi le port de transit et de transbordement

des produits agricoles et des matériels de construction en provenance ou

à destination de Bukavu.

L'OTRACO recrutait la main d'oeuvre pour une période de

2 à 3 ans.

Plus tard, la société favorisa l'installation

des familles en permettant aux célibataires d'aller se marier dans leurs

villages d'origine et revenir avec leurs épouses, cela dans le cadre de

la politique de la stabilisation de la main-d'oeuvre indigène. Peu

à peu, d'autres entreprises s'installèrent à Goma et

pratiquèrent la même politique.

L'exode rural favorisa ainsi l'accroissement

démographique de la ville à cause du marché abondant de

l'emploi.

A part l'OTRACO, il y a lieu de souligner que le Comité

National du Kivu (CNK) créé en 1931 a contribué

significativement à la construction de la ville de Goma.

Le CNK était créé dans le but :

- De gérer et mettre en valeur les terres volcaniques

du milieu ;

- D'aménager la circonscription urbaine avec le droit

de concéder les distributions d'eau et du courant électrique.

Pour faciliter sa tâche, le CNK avait dû

créer d'autres sous-branches dont la CIMNOKI (Compagnie

Immobilière du Nord Kivu). Cette compagnie fut chargée par le

pouvoir colonial de vendre les terrains aux colons du Nord-Kivu qui

désiraient vivre à Goma.

Les colons installés à Rutshuru fuyaient le

paludisme qui les exterminait sans épargner les agents administratifs

noirs. Ils préféraient vivre à Goma où les

conditions climatiques leurs étaient favorables.

Nous signalons brièvement qu'avant que Goma ne fut

institué comme chef-lieu du district du Nord-Kivu, le pouvoir colonial

avait créé le territoire de Goma en 1915. A cette époque

le territoire de Nyiragongo n'était qu'une enceinte administrative

à part, c'est-à-dire autonome de Goma. L'expansion

démographique et géographique avait poussé les colons

à implanter le parquet de Grande Instance à Goma. La même

année, les usines de l'office des produits agricoles du Sud-Kivu dont le

siège social était installé à CONSTERMANSVILLE

(l'actuelle ville de BUKAVU) furent construites pour assurer le traitement des

produits agricoles en vue de répondre à certaines conditions

d'exportation (triage, vérification de la qualité et

l'emballage).

Dans le cadre de l'enseignement, deux écoles

officielles avaient été créées pour les blancs

à savoir : l'actuel Institut de Goma(INSTIGO) et l'actuelle

école primaire d'application de l'Institut de Goma, EPAIGO en sigle.

Dans le même cadre l'école SAINT ANDRE, l'actuelle EP KYESHERO fut

créée pour encadrer les noirs.

Le recrutement des travailleurs devint plus important à

cause de nombreuses entreprises qui s'établirent à Goma

additionnellement aux chantiers de construction du jeune chef-lieu du district,

c'est ainsi qu'en 1950, avec une population de 1.720 habitants, le

problème de logement commençait à s'y poser avec

intensité.

Cette situation poussa les autorités coloniales

à construire sans cesse. L'arrêté n°21/152 du

8/09/1954 institua Goma en centre extra-coutumier. Le plan du centre fut

conçu par la CIMNOKI et les travaux de construction devaient

démarrer la même année.

Ce plan prévoyait:

o La zone d'habitation pour les Blancs au bord du lac

Kivu ;

o La cité pour les indigènes.

Ce plan n'avait pas été achevé car

l'indépendance acquise en 1960 n'avait pas permis à la CIMNOKI de

réaliser ces projets. Cependant 1.143 maisons étaient

déjà construites dans la ville dont 963 dans les quartiers OFFICE

et VIRUNGA engloutis malheureusement par la lave du 17/01/2002 et 180 dans le

quartier des Blancs au bord du lac- Kivu.

Le 14 Août 1962 lors des provincettes, Goma devint le

chef-lieu de la province du Nord-Kivu dont le premier gouverneur BENEZETH

MOULEY BUTINDA installa les organes délibérants et

exécutifs à KIROTSHE.

En 1964, Dénis PALUKU qui assumait l'intérim du

gouverneur BENEZETH devint le 2ème gouverneur du Nord-Kivu avec

l'avènement de la deuxième République.

Avant le référendum de 1967, le Nord-Kivu fut

redevenu un district sous le régime de MOBUTU. C'est le 20/07/1988 que

le Nord-Kivu était promu au statut d'une région administrative

à part entière jusqu'à nos jours en faveur de la

réforme de l'administration territoriale du Congo. La ville de Goma a

eu l'occasion d'entrer dans l'histoire du monde en 1994 avec l'arrivée

des réfugiés Rwandais fuyant la guerre dans leur pays.

B. Aspect physique

1. Situation

géographique

La ville de Goma est construite sur une zone

particulièrement fertile qui est un carrefour d'échange mais

très exposée aux risques volcaniques. Elle a une superficie de

67,224km. Elle est située dans la vallée du Rift occidental

où le fossé d'effondrement est occupé par les lacs

(Tanganyika, Kivu, Edouard et Albert) dominés par les barrières

dramatiques de la chaîne de Virunga.

Deux volcans actifs se trouvent au Nord de la ville de

Goma : le Nyiragongo et le Nyamulagira à environ 15 km.

Avec un cratère d'environ 1200m de diamètre, le

volcan Nyiragongo est en éruption depuis 1928. Un lac quasi-permanent

de lave s'y trouve.

En 1977 et le 17 janvier 2002, ce volcan situé au sud

de l'équateur entre 1° et 41° de latitude sud et 29° de

longitude Est était entrée en éruption et avait

causé d'énormes dégâts.

Les limites géographiques de la ville de Goma sont

celles reconnues depuis 1988 lors du découpage de l'ancienne province du

Kivu en trois provinces.

Elle est limitée:

· Au nord par le territoire de Nyiragongo

· Au sud par le lac Kivu

· A l'Est par la République Rwandaise ;

· A l'Ouest par le parc national de Virunga.

0. Situation climatique

La ville de Goma connaît un climat adouci par l'altitude

et les vents qui soufflent régulièrement du lac vers la ville et

vice-versa.

La température y est presque constante et varie entre

19,6° et 19,9°C avec un total pluviométrique annuel de l'ordre

de 1207mm.

Les données thermiques et pluviométriques

montrent que la ville de Goma jouit d'un climat tropical humide à

saisons alternées. La répartition des saisons sèche et

humide y est répartie de la manière suivante :

- du 1er janvier au 15 Février : la petite saison

sèche ;

- du 15 Février au 15 mai : la petite saison de

pluie ;

- du 15 mai au 15 septembre : la grande saison

sèche ;

- du 15 Septembre au 31 Décembre : grande saison

de pluie.

La ville connaît deux périodes culturales pendant

la petite et la grande saison de pluie. La préparation des terrains

(champs) se fait pendant la petite et la grande saison sèche.

3. Relief

La ville de Goma est située à une altitude de

1461m au bord du lac Kivu et 2000m au Nord vers l'actuel territoire de

Nyiragongo.

Elle est entièrement couverte de sol volcanique

formé des couches de lave résultant de la succession des

éruptions volcaniques antérieures dont la dernière qui

avait couvert particulièrement la quasi-totalité du centre-ville,

l'axe Virunga-Majengo et le tiers de l'aéroport international de

Goma.

4.

Hydrographie

La ville de Goma est construite sur une roche provoquée

par des couches volcaniques et n'a qu'une source d'eau sur son

étendue : le lac Kivu. C'est pour cette raison que l'eau constitue

un problème majeur de la population. La ville est desservie par la

REGIDESO à partir du lac Kivu.

5. Végétation et

pédologie

La végétation de la ville de Goma est

caractérisée par une savane herbeuse.

Celle-ci pousse sur le sol volcanique sur des étendues

rocheuses. Ce sol volcanique et très fertile placerait la ville de Goma

en meilleure position concernant la production agricole s'il était

suffisant.

Ainsi, ce sol permet seulement l'aménagement des

jardins de cultures potagers, des arbres fruitiers et non fruitiers.

C. Aspects démographique et

politico-administratifs

1. Aspects politico-administratifs

La ville de Goma est une entité

politico-administrative décentralisée.

Elle est subdivisée en deux communes comprenant 18

quartiers.

Ces deux communes sont séparées par la route

Goma-Sake.

La commune de Goma s'étend sur 33,452km et occupe les

parties Sud, Est et Ouest de la ville. Elle abrite presque la totalité

des affaires politiques, administratives et commerciales de la ville.

Cette commune comprend 7 quartiers à savoir ;

- Le quartier les volcans

- Le quartier Mikeno

- Le quartier Katindo Gauche

- Le quartier Himbi I

- Le quartier himbi II

- Le quartier Keshero

- Le quartier lac vert.

La commune de Karisimbi s'étend sur une superficie de

33,772km.

Elle est presque essentiellement résidentielle,

Comparativement à la commune de Goma peu d'activités y sont

organisées.

Le marché de Virunga regroupant diverses

activités commerciales est le prestigieux site de cette commune.

Située au Nord de la commune de Goma et au sud du

territoire de Nyiragongo, la commune de Karisimbi comprend 11 quartiers

à savoir ;

- Le quartier Bujovu

- Le quartier Kahembe

- Le quartier Majengo

- Le quartier Virunga

- Le quartier Murara

- Le quartier Mabanga-Nord

- Le quartier Mabanga-sud

- Le quartier Katindo

- Le quartier katoyi

- Le quartier Ndosho

- Le quartier Mugunga

Tous les quartiers de la ville de Goma sont subdivisés

en cellules. Les cellules sont subdivisées en avenues et ces

dernières en groupes de 10 maisons « NYUMBA

KUMI ».

Chaque quartier est dirigé par un chef de quartier et

un adjoint, chaque cellule par un chef de cellule et un adjoint, chaque avenue

par un chef d'avenue et un adjoint. Chaque responsable de 10 maisons s'appelle

« NYUMBA KUMI ». La ville est gérée par le

maire et son adjoint.

Depuis sa création, la ville a été

dirigée par de différentes personnalités dont :

- Kana GUZANG AMANI : de 1989 à 1991 (pendant

quelques mois seulement).

- Murale MNENE MALIKU : de 1991 à 1993.

- Athanase KIMUHA THASI : de 1993 à 1996.

- MASHA MAMBA Sébil : de 1996 à 1998.

- KISUBA SHEBAENI : de 1997 à 1999.

- NZABARA MATSETSA : de 1999 à 2005.

- Polydore WUNDI KWAVIRWA : de 2005 à 2008.

- Roger RACHIDI TUMBULA : de 2008 à 2011.

- Jean BUSANGE MALIYASEME : intérimaire 2012

- Naason KUBUYA NDOOLE 2012 : en août 2015.

- Dieu Donné MALERE MAMICHO : de septembre 2015

à nos jours.

1. Aspects démographiques

La situation géographique, le climat, le parc national

de Virunga, une concentration de diverses activités et les

hostilités permanentes à l'intérieur de la province sont

à la base de l'accroissement démographique dans la ville.

C'est un carrefour habité par plusieurs tribus à

savoir : Les hutus, les Shi, les Havu, les Tutsi, les Nyanga, les Hunde,

les Nande,...

Tableau n°2 : Tableau synoptique de la

population de Goma.

|

Catégorie

|

Population Etrangère non Réfugiée

|

Population Etrangère Réfugiée

|

Population congolaise

|

Population totale

|

|

Hommes

|

665

|

0

|

167.799

|

168.464

|

|

Femmes

|

203

|

3

|

188.663

|

188.869

|

|

Garçons

|

124

|

9

|

220.977

|

221.410

|

|

Filles

|

74

|

8

|

243.759

|

243.841

|

|

Total

|

1066

|

20

|

821.198

|

822.584

|

Source : Mairie de Goma : rapport annuel QUATRIEME

TRIMESTRE 2012.

Commentaire : Au vu de ce tableau, il y a lieu de

signaler que :

La ville de Goma connait une croissance rapide depuis un

certain temps, sa population est en majorité jeune car les

garçons et les filles représentent 56.5% de la population

totale ;

Quant aux étrangers, il est à noter que c'est

l'hospitalité légendaire et la politique de bon voisinage qui est

à la base du refuge de ces deux catégories des populations.

II.2. PRESENTATION DU QUARTIER KYESHERO

II.2.1. DENOMINATION DE L'INSTITUTION

L''institutions dans lequel, nous avons effectué notre

enquête est dénommé « Quartier

Kyeshero ».

Le quartier Kyeshero est situé dans la commune de Goma,

Province du Nord-Kivu à l'Est de la République

Démocratique du Congo.

Le Quartier Kyeshero à sa cellule vers l'entrée

de la station MODE.

II.2.3. ADRESSE PHYSIQUE

Le quartier Kyeshero est situé dans la commune de Goma,

province du Nord-Kivu à l'Est de la RDC.

II.2.3. DELIMITATION DU QUARTIER

Le quartier Kyeshero se limite de la manière suivante

avec une superficie de 12km :

- Au nord : par la route Goma-Sake

- AU sud : par le lac Kivu

- A l'Est : par le quartier Himbi

- A l'ouest par le quartier lac vert.

II.2.4. STATUT JURIDIQUE

Sous l'ordonnance de la loi présidentielle

n°89-127 du 22 Mai 1989 installant les quartiers de la Commune de Goma,

dans la ville de Goma suivi de l'arrêté du gouverneur de province

du 14 juillet 2000 n° 0/03/GP-NK/200

II.2.5. HISTORIQUE

Le quartier Kyeshero anciennement une localité

appelé Kyeshero sous la supervision du chef de collectivité de

BUKUMU dans le territoire de RUTSHURU était habité par les

habitants en provenance :

Les starvus ;

- Les ressortissants de l'avenue KASIKSI dans la ville de

Goma ;

- Les habitants de BYAHI et enfin d'autres personnes provenant

de SAKE dans les années 1952-1955.

Une population principalement très distancée,

les activités principales de la population était l'agriculture et

l'élevage.

Sur le plan social et économique : il existait la

société communément appelé SOTRAKI qui transformait

les cafés en provenance de BUKAVU et MASISI en produit fini de BUZI.

En 1998, la création de la ville de Goma et

l'arrivé du fils SESESEKO et bien voilà que la localité de

kyeshero devenait entité administratif de la ville de Goma

surnommé Quartier Kyeshero dirigé à ce moment par

Messieurs SHIRAMBERE BAJOJE avec son adjoint KAJANDA WAKABUMBA.

En 2007, la permutation administrative des chefs des quartiers

de la ville avait eu lieu dont celui-ci fut permuté par ABDOUL BIKOLO

secondé par KAJANDA WAKABUMBA et Madame BUDUGO TEMBO.

En date du 22 février 2010, l'un des agents du bureau

de quartier Kyeshero était mort KAJANDA MITIMA, paix à son

âme. Ce pendant après sa mort. Ce dernier sera

succédé par Monsieur DESI MITIMA. Il sied de noter que la

nomination des chefs de quartier est fait par le gouverneur de la province

sous un arrête.

Voilà la brève historique du Quartier kyeshero.

II.2.7. ORGANISATION ET

FONCTIONNEMENT

II.2.7.1. STRUCTURE ORGANISATIONNELLE

Chef de quartier

Chef de quartier adjoint

Secrétaire

Chef de quartier adjoint

Chefs de cellules

Chefs des avenues

Dix-maisons

FONCTIONNEMENT

Le quartier kyeshero fonctionne de la manière

ci-après :

1. Chef de quartier tutilaire : il est

chargé de la centralisation des activités journalières.

2. Chef de quartier adjoint 1 : il est

chargé de l'administration.

3. Chef de quartier adjoint 2 : il est

chargé des affaires sociales, femmes et familles.

4. Secrétaire administrative : il

s'occupe du secrétariat du quartier ainsi que de la mise à jour

des documentations administratives.

5. Recenseur : il a pour fonction de

recenser la plupart du quartier kyeshero. Il tient à jour la statistique

de la population ainsi que la démographie.

6. Les cellules sont subdivisées en

avenue, en blocs des maisons chapeautées par le chef de cellule.

7. Les avenues : qui sont aussi des

regroupements des maisons et dirigés par le chef d'avenue.

II.2.8. RESSOURCES

Cette institution comprend trois types de ressources à

savoir :

II.2.8.1. Ressources humaines

La cellule du quartier kyeshero a comme ressources

humaines :

- 4 hommes

- 1 femme.

II.2.8.2. Ressources matériels

La cellule du quartier kyeshero possède :

- Les maisons en planche ;

- 4 tables ;

- Etagère ;

- Les chaises.

II.2.8.3. Ressources financières.

Les ressources financières proviennent de :

- Contributions.

- Subdivisions.

II.2.9. REALISATION

L'année 2012-2013 certains des réalisations

ont été réalisées dans le quartier kyeshero en

complicité avec les autorités hiérarchique telle

que :

- L'ouverture de toutes les rues obstruées et la lutte

contre les constructions anarchiquement avec l'appui du maire de la ville de

Goma ;

- Contrôler et cibler tous les terrains à

l'utilité public ;

- Création d'un deuxième marché dans la

cellule CHAMAHANE ;

- Sensibilisation sur la lutte contre les maladies d'origine

hydriques, sensibilisation sur salubrité, vagabondage sexuel des jeunes,

la délinquance juvénile, vaccination contre la

poliomyélite, la rougeole, l'exploitation des enfants mineurs et la

cohabitation pacifique ;

- La protection de biens de l'Etat ;

- La sécurisation de la population et leurs

biens ;

- Le maintien de l'ordre public.

II.2.10. DIFFICULTES DU QUARTIER

Le quartier kyeshero a comme difficultés :

- L'insuffisance des citernes d'eau pour servir le

quartier ;

- L'insuffisance de l'énergie

électrique ;

- Manque des moyens des transports ;

- Plusieurs tribunaux relatifs aux conflits

parcellaires ;

- Vols des câbles électriques par les

inconnus ;

- Manque des matériels appropriés pour

l'ouverture des routes et les avenues ;

- Concentration des enfants de la rue ;

- Vol motorisé ;

- Manque des fournitures du bureau ;

- Insuffisances des centres de santé et

hôpitaux ;

- Vols simples et à mains armées.

- Afflux des militaires contrôlés et

non-contrôlés, ...

II.2.11. PERSPECTIVES D'AVENIR

Le quartier Kyeshero a comme projet d'avenir :

- mettre en place les mécanismes de cessation du vol,

viol, l'insécurité, la salubrité,

insécurité, et d'autres abus.

- Lutter contre la saleté ;

- Récupération des biens et patrimoine de

l'Etat ;

- Sensibilisation de la population à la cohabitation

pacifique ;

- Vulgarisation de la loi sur la protection de l'enfant.

Chap. III. PRESENTATION

D'ANALYSES DES DONNEES ET INTERPRETATION DES RESULTATS

Ce chapitre constitue la phase expérimentale de ce

travail car c'est ici où nous allons vérifier les

hypothèses assignées à ce travail.

III.1. METHODOLOGIE13(*)

L'univers de l'enquête est un instrument

particulièrement formé pour l'exploitation scientifique des

phénomènes sociaux.

Pour nous faciliter la récolte des données, nous

nous sommes servis des techniques d'interview et de questionnaire. Nous avons

lié et expliqué les questions qui concerne nos

enquêtés et avons rempli directement les questionnaires quand ils

donnaient des réponses.

III.1. 1. La

population

La population est l'ensemble d'individus (personnes, groupe des

personnes) concernés pour une étude ou une recherche directement

ou indirectement.

La population de notre étude est constituée par

les producteurs de la bière locale kasiksi dans le quartier Kyeshero.

Etant donné que notre recherche est axée sur la production et la

commercialisation de la bière locale «

kasiksi », dans le quartier Kyeshero.

III.1. 2. Taille de

l'échantillon

Comme, il est difficile d'atteindre tous les producteurs de la

bière locale kasiksi, nous avons pris un échantillon de 40

producteurs dans 15 avenues du quartier Kyeshero, ce qui nous a permis de

tirer la conclusion générale de notre travail..

III.1. 3. Collecte des

données

Nous avons élaborés un questionnaire

d'enquête qui nous a permis d'obtenir des informations fiables

auprès des producteurs de la bière locale

kasiksi, ensuite, un entretien a été fait pour vérifier

les informations reçues des enquêtés.

III.2. PRESENTATION DES

DONNEES ET INTERPRETATION DES RESULTATS

III.2.1. IDENTITES DE NOS

ENQUETES

III.2.1.1. Identification

des enquêtés selon le sexe.

Figure N°1. Répartition des enquêtes selon le

sexe.

Source : nos enquêtes

Il ressort de ce graphique que la plupart de nos

enquêtés sont des sexes féminin avec 30 personnes soit 75%

contre 10 personnes du genre masculin soit 25%. Ceci est justifié par le

fait que les femmes s'intéressent plus aux activités à

domicile qu'elles font simultanément avec les travaux

ménagers.

II.2.1.2. Identification

des enquêtés selon la tranche d'âge.

Figure N°2. Tranche d'âge des

enquêtés.

Source : nos enquêtes

De ce graphique, il se dégage que la majorité de

nos enquêtés sont des adultes compris entre 35 et 65 ans ; 17

personnes soit 45,5% ; suivis de l'intervalle de 20 à 35 ans 14

personnes soit 35% ; vient celles dont l'âge est au-delà de

65 ans soit 22,5 % et les mineures sont absentes dans cette activité

soit 0%.

III.2.1.3. Identification

des enquêtés selon leur état civil.

Figure N°3. Etat civil des

enquêtés.

Source : nos enquêtes

De ce tableau, il ressort que la majorité des

enquêtés sont mariés soit 25 sur 40 enquêtés,

soit 62,5%, suivis par les célibataires 15%, soit 6 sur 40, ensuite les

divorcé(e) au nombre de 5 soit 12,5% et enfin les veuf (ve) 10%, soit 4

enquêtés sur les 40 de notre univers d'étude.

III.2.1.4. Identification

des nos enquêtés selon leur niveau d'étude.

Figure N°4. Le niveau d'étude des

enquêtés.

Source : nos enquêtes

Au vu du graphique ci-dessus, nous remarquons que 22 sur 40, de

nos enquêtés ont un niveau primaire soit 55% ; 9

enquêtés soit 22,5% n'ont pas étudié ; 7

enquêtés soit 17,5% sont du secondaires, et les

universitaires 2 enquêtés soit 5%.

III.2.2. LA PRODUCTION ET

LA VENTE DE LA BIERE LOCALE KASIKSI DANS LE QUARTIER KYESHERO/VILLE DE

GOMA.

III.2.2.1. L'ancienneté

de nos enquêtés dans cette activité

Figure N°5. Nombre d'années des enquêtés

dans la vente du kasiksi.

Source : nos enquêtes sur terrain.

Il se fait voir à travers ce graphique, relatif à

l'ancienneté dans l'exercice de l'activité de la vente du kasiksi

dans le quartier Kyeshero, que la majeure partie de la population

enquêtée vient de réaliser 10 ans et plus, soit 50% de

l'échantillon, suivis de ceux dont la période varie entre 6

à 10 ans ; 10 enquêtés sur les 40, soit 25% ; les

personnes récentes( 2 ans à 5 ans) dans cette activité

occupent la troisième position, 7 enquêtés soit

17,5% ; en fin viennent les enquêtés les plus récents(

moins d'une année) dans ce domaine 3 soit 7,5%.

III.2.2.2. Origine du

capital des enquêtés.

Figure N°6. Origine du capital des enquêtés.

Source : Nos enquêtes

Il ressort de ce graphique que l'origine du capital des

enquêtés pour la plupart est l'emprunt + capitaux propres pour

40%, soit 16 personnes sur 40 enquêtés, 35% de nos

enquêtés font le commerce avec les capitaux propres ; et

enfin les emprunts représentent 25% soit 10 sur 40

enquêtés.

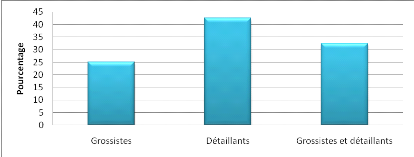

III.2.2.3. Types de vente

de la bière locale kasiksi.

Figure N°7. Les types de vente de la bière locale

kasiksi.

Source : nos enquêtés

Au vue de ce graphique, nous remarquons que les

détaillants sont majoritaires avec un effectif de 17 sur 40 soit

42,5% ; ils sont suivis de ceux combinant les gros et les détails

13 soit 32,5% et enfin les grossistes représentent 25%, soit 10 sur 40

enquêtés.

III.2.2.4. Analyse s des

capitaux propres engagés dans cette activité.

Tableau n° 3 : Répartition de nos

enquêtes selon leur niveau des capitaux propres investis.

|

Question n°4

|

Réponses

|

Xi

|

Ni

|

%

|

XiNi

|

|

Dans quelle intervalle se trouve vos capitaux propres ?

|

]0 à 100[

|

50

|

10

|

25

|

500

|

|

[ 100 à 250[

|

175

|

16

|

40

|

2800

|

|

[ 250 à 400[

|

325

|

9

|

22,5

|

2925

|

|

[ 400 à 500 [

|

450

|

5

|

12,5

|

2250

|

|

Total

|

1000

|

40

|

100

|

8475

|

Source : nos enquetes

Il ressort de ce tableau que la plupart de nos enquêtes

ont engagé un montant de fonds propres se trouvant entre 100 et

250 dont 16 sur 40 soit 40%, suivi de ceux qu'investissent un montant se

trouvant entre 0 et 100; 10 sur 40 soit 25%. Les investisseurs dont leurs

capitaux propres se trouvant entre 250 et 400 viennent à la

troisième position avec un effectif de 9 sur 40 ; soit 22,5%. A la

dernière place viennent 5 sur 40 dont l'investissement varie entre 400

et 500 soit 12,5%.

C'est ainsi qu'à partir des renseignements ci-haut, nous

pouvons calculer le capital propre moyen à partir de la formule.

?= 1/Ni

?XiNi

?=8475/40 = 211,875$

Nous constatons qu'en moyenne les producteurs-vendeurs de la

bière locale kasiksi font tourner leur activité avec des capitaux

propres moyens 211,875$.

III.2.2.5. Calcul du

coût de revient de kasiksi

La définition du prix de revient d'une mesure de kasiksi

est fixée en fonction de différents coûts supportés

lors de la production de cette bière locale kasiksi, c'est pourquoi dans

le cadre de notre étude, nous allons déterminer le prix de

revient du kasiksi.

Tableau n°4. Calcul de coûts de facteurs

de production de kasiksi pour 20 bidons de 20 litres chacun.

|

Facteurs de production

|

Quantité moyenne

|

Prix unitaire

moyen

|

Prix total

|

|

Banane

Sorgho

L'eau

La paille

Machette

Main d'oeuvre

Muzinga

Entonnoir

Filtre

Autre charges

|

30 regimes

30kg

15 bidon

1

1

-

1

1

1

-

|

2000Fc

1000 Fc

50Fc

1000Fc

1000Fc

-

46000Fc

1000FC

1000FC

En moyenne

|

60000Fc

30000Fc

750Fc

1000Fc

1000Fc

8000Fc

4600Fc

1000Fc

1000Fc

5000Fc

|

|

TOTAL

|

-

|

-

|

153750Fc

|

Sources : Nos enquêtes

A la lecture de ce tableau, nous constatons que 30 regimes de

banane coûtent 60000Fc ; sorgho coûtent 1000Fc ; l'eau

coûte 50 Fc par bidon de 20 litres, la main d'oeuvre utilisée est

estimée à 8000 FC dont 5000 Fc lié au banane ; 3000

Fc ayant trait ou sorgho et 8000 Fc de la main d'oeuvre

supplémentaire.

Les autres charges dépendent d'un producteur à un

autre en moyenne, elles sont de 30000 Fc. Ces coûts permettent de

produire en moyenne 20 bidons.

III.2.2.6. Les causes

poussant les producteurs de se lancer dans la production de kasiski

Figure N°8. Les causes poussant les producteurs de se

lancer dans la production de kasiski

Source : nos enquêtes

Nous constatons que la plupart des mamans qui pratiquent cette

activité le font pour satisfaire les besoins vitaux des ménages

soit 21 personnes qui représenttent 52,5% des enquêtés, 10

enquêtés sur 40 soit 25% par manque d'emploi, et enfin 12,5% soit

5 enquêtés sur 40 par manque d'emploi et 9 pour l'auto-prise en

charge 20% soit 9 enquêtés sur 40.

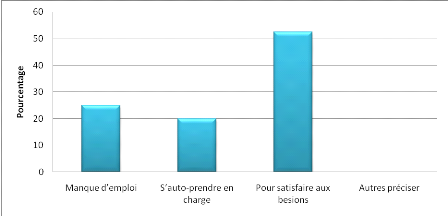

III.2.2.7. Affectation du

revenu de la production et vente du kasiksi.

Figure N°8. Affectation du revenu de la production et vente

du kasiksi.

Source : nos enquêtes.

Nous constatons que cette activité permet d'assurer la

survie du ménage pour 18 producteurs au total sur 40

enquêtés, soit 45 % ; 17 producteurs ont dit que cette

activité fait scolariser les enfants soit 42,5% ; 5 autres se sont

réservés soit 12,5% enfin aucun producteur a dit que cette

activité leur permet d'acheter la maison ou une parcelle.

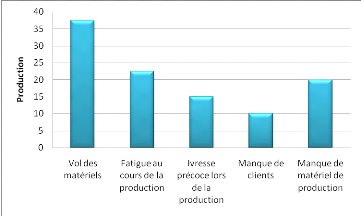

III.2.2.8. Les

difficultés liées à la production kasiksi

Figure N°9. Les difficultés liées à la

production kasiksi

Source : nos enquêtes.

A la lecture de ce tableau, nous remarquons que la plus grande

difficulté à laquelle la majorité des producteurs sont

confrontés est le vol des matériel Soit 37,5% ; qui

représentent 15 enquêtés sur 40, 9 pesonnes ont

déclaré dit que c'est la fatigue au cours de la production soit

22,5 % et 2 personnes manquent les clients soit 10%, 6 producteurs

s'interressent plus à l'ivresse précoce lors de la production

soit 15%, et enfin 8 producteurs manquent des matériels de production

soit 20%.

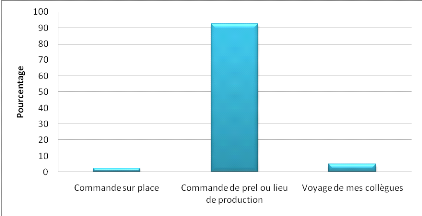

III.2.2.9. Source

d'aprovisionnement en matières premières.

Pour toute usine, la matière premère est au centre

de son activité. En effet, pour le cas de l'usine de production de

kasiksi, c'est pareille le graphique ci-dessous va nous renseigner sur les

lieux et moyens d'approvisionnement en matière première.

Figure N°10. Les lieux et moyens d'approvisionnement en

matières premières.

Source : nos enquêtes.

Ce graphique, nous renseigne que 37 enquêtés sur 40

s'approvisionnent par commande au lieu de production soit 92,5%, 2,5 % des

producteurs s'approvisionnent par commande sur place soit 1 producteur, 2

producteurs s'approvisionnent par le baie de leur collègue qui

voyagent à la recherche des matières premières soit

7,5%.

III.2.2.10. Moyens

marketing utilisés pour attirer la clientèle.

Pour écouler leur production, les producteurs de kasiksi

doivent adopter une stratégie de marketing afin de vendre beaucoup et

maintenir leur clientèle ainsi que la rendre fidèle.

Figure N°11. Les moyens utilisés pour attirer la

clientèle.

Source : Nos enquêtes.

Source : nos enquêtes.

De ce tableau, nous constatons que la plupart des producteurs

accueillent bien leurs clients soit 87,5% ; 2 produteurs font la

réduction du prix de leur produits et 2 autres offrent des cadeaux aux

clients pour faciliter l'écoulement et en fin un producteur dit que lui

utilise d'autres stratégies pour avoir les clients soit 2,5%.

III.2.2.11.

Détermination du chiffre d'affaire

Après dépouillement des questionnaires

d'enquête et analyse des informations recueillies au près des

producteurs de kasiksi lors de l'interview, il est important de noter que les

producteurs sont en même temps des détaillants et grossistes.

Figure N°12. Quantité de kasiksi produite par

producteur.

Source : nos enquêtes.

A la lecture de ce graphique, nous constatons que la plupart des

producteurs produisent entre 20 et 40 bouteilles par production soit 37,5%,

suivi de ceux qui produisent entre 40 et 60 bouteilles soit 27,5%, entre 1 et

20 bouteilles soit 22,5% et en fin ceux qui produisent 60 et plus soit 12,5

%.

Nous remarquons que la production en moyenne de kasiksi est

estiimée à 40 bouteilles par production soit 37,5%.

III.2.2.12. La production

mensuelle

Figure N°13. La production mensuelle.

Source : nos enquetes.

Il ressort de ce tableau que 40% des producteurs produisent entre

1 à 20 bidons par mois, 35% entre 20 à 40 bidons, et enfin pour

25% de 40 bidons et plus.

III.2.2.13. Les charges

d'exploitation.

Cette activité en étude exige les charges

d'exploitations suivantes parmi tant d'autres.

- Le frais de transport

- Le loyer

Etant donné que les producteurs n'opèrent pas sur

un même milieu, le montant de loyer et de transport varient d'un

producteur à une autre.

Tableau n°5: Présentation de charges de

transport et loyer.

|

120

|

100

|

90

|

80

|

70

|

95

|

85

|

65

|

|

10

|

90

|

100

|

70

|

120

|

100

|

70

|

90

|

|

85

|

85

|

100

|

95

|

80

|

120

|

70

|

100

|

|

90

|

90

|

95

|

70

|

100

|

90

|

120

|

70

|

|

90

|

80

|

65

|

95

|

85

|

100

|

80

|

65

|

Source : nos enquêtes.

Tableau n° 6 : Montant de loyer et de transport par

mois en ordre croissant.

|

Montant

|

Effectif

|

Total

|

|

120

110

100

95

90

85

80

70

65

|

5

1

7

4

6

3

4

6

4

|

600

110

700

380

540

255

320

420

260

|

|

Total

|

40

|

3585

|

Source : élaborer à partir du

tableau N°5.

Xini 3585

? =? = = 89,625 $

n 40

Il ressort de ce tableau que le montant du loyer et de transport

supportent par les producteurs et vendeurs de la bière kasiksi est de

89,625 $ par moisi.

Normalement l'exploitation de cette activité exige

d'autres charges d'exploitations qui sont :

- Sorgho : permettent la fermentation.

- Achat de banane

- Achat de l'exploitation producteur

- Achat de la vase ( pirogue).

- Eau

- Main d'oeuvre externe

- La paille

- Machette

- Filtre

- Des bouteilles d'autres bières utilisée comme

emballage à l'écoulement.

Voici l'ensemble de ces charges libellée en valeur ( en

dollars).

Ces valeurs sont libellées en dollars parce que c'est le

dollars qui est considéré comme notre monnaie de

référence car étant stable.

Tableau N°7: Autres charges

d'exploitations

|

130

|

110

|

110

|

105

|

104

|

110

|

103

|

130

|

|

120

|

110

|

104

|

130

|

103

|

105

|

104

|

120

|

|

130

|

105

|

110

|

120

|

110

|

102

|

110

|

130

|

|

120

|

104

|

103

|

105

|

130

|

120

|

110

|

120

|

|

130

|

120

|

105

|

130

|

102

|

105

|

104

|

130

|

Source : nos enquêtés.

Tableau N°8 : Traitement statistique des

charges d'exploitation

|

Autres charges d'exploitation

|

Effectif

|

Xini

|

|

130

120

110

105

104

103

102

|

9

8

7

6

5

3

2

|

1170

960

770

630

520

309

204

|

|