Activités bancaires et responsabilité sociétale : enjeux et paradoxes( Télécharger le fichier original )par Joseph Herman TIONA WAMBA Laboratoire de Recherche en Marketing Management - 2014 |

CHAPITRE 3APPORT DE LA RESPONSABILITÉ SOCIÉTALE DE L'ENTREPRISE AU SECTEUR BANCAIRE Ce travail de recherche a pour objectif principal de découvrir les enjeux de la mise en oeuvre d'activités extra-financières pour les établissements bancaires en général et pour la BICEC en particulier. Le présent chapitre s'attèle à répondre à cet objectif. Pour atteindre cet objectif, nous y allons dans un premier temps rappeler le construit méthodologique qui nous a servi de guide lors des phases de collecte et d'analyse des données. Par la suite, nous présentons les principaux résultats de notre recherche en caractérisant les activités RSE de la BICEC suivi de leur impact sur la performance de cette institution. SECTION 1 : DÉMARCHE D'IDENTIFICATION DES ENJEUX DE LA RSE POUR LE SECTEUR BANCAIRE En effet, sur le plan théorique, il a été démontré que la RSE présente des enjeux et offre des perspectives indéniables aux établissements financiers. Aussi, la BICEC n'en faisant pas abstraction, nous allons analyser ce positionnement théorique sur la base de données empiriques. Pour ce faire, nous allons, dans la présenter section, rappeler la démarche adoptée et l'ensemble des techniques qui nous ont permis de constituer notre échantillon final. I-1- Démarche adoptée et technique d'échantillonnage Dans la présente sous-section, nous allons rappeler les différentes phases qui ont constituées les grandes lignes de notre approche méthodologique. Nous allons spécifiquement rappeler les étapes de collecte de données et les techniques d'échantillonnage. Mais il convient au préalable de rappeler brièvement les hypothèses de recherche et leurs bases respectives. I-1-1- Rappel des hypothèses et de la démarche adoptée Cette sous-section commence sur un rappel en un rappel des différentes hypothèses de la recherche et débouche sur le choix d'une démarche méthodologique précise pour la suite de notre travail.. I-1-1-1 Rappel des hypothèses et de la problématique La problématique de notre travail de recherche est celle des enjeux des activités RSE pour la BICEC. En d'autres termes, nous nous interrogeons sur ce que la BICEC gagne ou gagnerait à mener des activités RSE dans un environnement caractérisé par une concurrence rude et sans cesse croissante. En phase avec la problématique, nous émettons l'idée centrale selon laquelle « les activités extra-financières de la BICEC ont une influence sur sa performance ». Il s'agit en effet notre hypothèse générale soutenue par les hypothèses subsidiaires ou spécifiques suivantes : · HS1 : Les activités extra financières de la banque ont un impact sur son image et sur son risque de réputation ; · HS2 : La communication RSE par la BICEC a une influence sur son image et sa réputation ; · La prise en compte des attentes des parties prenantes par la banque procure un avantage concurrentiel durable. Ainsi, tels sont les hypothèses qui nous ont guidées tout au long de la rédaction de ce travail de recherche. Il importe maintenant de jeter un regard sur les techniques qui nous ont permis d'aboutir à la constitution définitive de notre échantillon. I-1-1-2- Rappel de la démarche méthodologique Un travail de recherche, quelque soit le domaine, doit pouvoir répondre à trois questions épistémologiques fondamentales : Quoi ? Pourquoi ? et Comment ?14(*) Dans le cadre de notre travail, nous avons déjà apporté une réponse à la première question, car il s'agit des activités extra financières de la BICEC. S'agissant du « pourquoi », le cadre théorique (chapitre 2) et le champ d'application (chapitre 1) y ont déjà apporté des éléments de réponse. Quant au « comment » il s'agit de la démarche de la recherche que nous envisageons appliquer dans ce travail. Nous avons déjà souligné en introduction que la démarche méthodologique pour laquelle nous optons est de type hypothético-déductif. Elle consiste en l'émission préalable d'hypothèses que nous cherchons à valider ou à infirmer à travers l'analyse des données collectées auprès des différents répondants. En général, la recherche en sciences de gestion est marquée principalement par deux grandes approches : une approche positiviste qui prône les méthodes quantitatives et une approche constructiviste qui repose sur les méthodes qualitatives. Le choix de l'une ou l'autre méthode n'est pas le fruit du hasard, il est fonction des objectifs poursuivis par le chercheur. Par exemple, la méthode qualitative est adoptée lorsque le but de la recherche est de comprendre un phénomène que l'on se propose d'étudier. Par contre, la méthode quantitative est plus appropriée lorsque l'objectif de la recherche est de quantifier et généraliser les résultats obtenus. Ainsi, les concepts de responsabilité sociétale et de parties prenantes ne sont plus des phénomènes nouveaux dans le monde de la recherche en sciences de gestion. Ils ont déjà fait l'objet de beaucoup d'études dans plusieurs contextes. Ce qui écarte d'emblée, la possibilité d'adopter une démarche qualitative dans ce travail. De plus, les travaux sur les enjeux de la RSE ont pour la plupart porté sur l'approche quantitative. Nous devons donc, dans le présent travail, adopter une approche déductive pour découvrir le rôle de la prise en compte des attentes des parties prenantes sur la performance des établissements bancaires. Le choix de la méthode quantitative tient principalement du fait qu'elle permet d'établir des relations entre les variables et apparait comme le moyen le plus efficace pour tester certaines hypothèses de recherche. C'est notamment le cas lorsqu'on veut analyser le lien de causalité qui existerait entre deux ou plusieurs variables (responsabilité sociétale et performance). Plusieurs autres raisons sous-tendent le recours à l'analyse quantitative comme démarche méthodologique dans un travail de recherche. Nous les retrouvons de manière synthétique dans le tableau ci-après : Tableau 3.1 : Recherche quali Vs Recherche quanti

Source : Adapté de Nkakleu R. (2010), Méthodologie de la recherche15(*) En effet, conformément au tableau ci-dessus, nous avons opté pour la méthode quantitative parce qu'elle repose sur une analyse hypothético-déductive. Loin de construire une vision holistique et complexe des déterminants des pratiques comptables, cette approche nous aidera à tester la validité des théories existantes à travers des analyses statistiques afin de corroborer ou d'infirmer nos hypothèses. I-1-2- Techniques d'échantillonnage et constitution des échantillons Pour découvrir les enjeux de la responsabilité sociétale pour les établissements bancaires, nous avons jugé nécessaire d'interroger non seulement les salariés de l'entreprise, mais également les personnes externes à celle-ci pour deux raisons : l'analyse d'un tel lien du seul point de vue des salariés ne serait pas objective, car ceux-ci seraient juges et parties. Aussi, la notion de partie prenante ne se limite pas qu'aux seuls salariés, elle s'étend également à l'ensemble des stakeholders externes à l'entreprise. Nous retraçons donc d'abord le chemin qui nous a permis de constituer l'échantillon des stakeholders internes avant de nous intéresser à la composition de l'échantillon des stakeholders externes. I-1-2-1- Échantillonnage des stakeholders internes La BICEC étant une entreprise de grande envergure, nous escomptions réaliser un échantillon représentatif de la population des employés de cette structure. Pour ce faire, nous ne pouvions pas sélectionner les employés au hasard (méthode probabiliste). Nous devrions donc nous adresser à des personnes dont les réponses pourraient contribuer effectivement à l'enrichissement des données en vue de la vérification des hypothèses et de l'atteinte de notre objectif. Ainsi, outre les responsables du service RSE, nous nous sommes adressés aux personnes ressources (chefs d'agences, cadres et employés) des différentes agences de la ville de Yaoundé. Le tableau ci-dessous schématise et synthétise les différentes phases qui nous ont permis d'aboutir à la taille actuelle de notre échantillon des parties prenantes internes Tableau 3.2 : Constitution de la taille de l'échantillon des stakeholders internes

La lecture du tableau ci-dessus montre que nous administré cinq séries de quinze questionnaires par agence, pour un total de soixante-quinze questionnaires administrés. Dans l'ensemble, tous les questionnaires administrés n'ont pas été récupérés. Le délai de rédaction de ce travail étant atteint, nous ne pouvions plus patienter. Aussi, tous les questionnaires retournés n'ont pas été exploités, car certaines réponses aux questions clés de notre questionnaire n'ont pas été fournies. Mais nous ressortons satisfaits d'ans l'ensemble, car nous constituons un échantillon de 69 prospects sur les 75 escomptés, soit un pourcentage de 92 %, largement au dessus de la norme statistique. L'échantillon des stakeholders internes ayant été présenté, nous allons présenter celui des parties prenantes externes dans le sous-paragraphe suivant. I-1-2-2- Échantillonnage des stakeholders externes En général, dans un échantillonnage probabiliste, les unités de sondage sont tirées de manière aléatoire. Il peut s'agir d'un sondage aléatoire simple, d'un sondage statistique ou encore, d'un sondage stratifié. Dans les deux premiers types de sondage, la liste de toutes les unités constitutives de la population statistique est nécessaire. Ce qui n'était déjà pas possible pour l'ensemble des stakeholders externes, c'est la raison pour laquelle nous avons opté pour un sondage stratifié. En effet, nous avons opté pour un sondage stratifié où chacune des agences prospectées représente une strate (un groupe homogène). Par la suite, nous avons effectué des tirages aléatoires au sein des différents groupes homogènes pour en constituer notre échantillon. Pour ce faire, nous avons recensé un ensemble de stakeholders accessibles, auxquels nous avons administré un questionnaire. La constitution de l'échantillon des stakeholders externe a été très difficile. Car pour une première analyse, il nous a fallu définir les parties prenantes externes à retenir pour cette analyse. En effet, les parties prenantes externes constituent un ensemble très vastes de prospectés pouvant aller des clients et fournisseurs actuels, à l'ensemble des membres de la société civile, en passant par les ONG et l'État. Pour ce travail de recherche, nous avons décidé de nous limiter uniquement aux clients actuels des différentes agences de la ville de Yaoundé. Les raisons de ce choix sont multiples. D'abord, nous pensons que pour un premier pas véritable dans le monde de la recherche, il serait risqué et prétentieux de vouloir couvrir l'ensemble des stakeholders externes de la BICEC. Ensuite, le facteur « temps » ne nous aurait pas permis de prospecter l'ensemble des différentes catégories de stakeholders externes. Nous nous sommes donc limités aux clients desdites agences, l'objectif étant d'obtenir une trentaine de questionnaires par agence à l'issue de l'enquête. Il importe de rappeler que très peu de questionnaires ont été remplis sur place. Les clients étant presque toujours pressés, nous n'avons pas voulu les embarrasser et avons préféré leur remettre les questionnaires qu'ils n'avaient qu'à remplir à domicile et ramener à l'agence. Aussi, les questionnaires remplis pouvaient être déposés dans n'importe quelle agence BICEC de Yaoundé. Cette phase a duré six semaines. Le tableau ci-dessous résume le processus de constitution de l'échantillon des stakeholders externes, notamment les clients prospectés. Tableau 3.3 : Constitution de la taille de l'échantillon des stakeholders internes

La lecture du tableau ci-dessus laisse paraitre que sur les 150 questionnaires administrés, 133 ont pu être exploités pour les besoins de notre étude. Soit un taux de réponse de 88,67 %, ce qui est significatif du point de vue statistique. On constate également que plus de quinze questionnaires administrés n'ont pas été retournés aux agences. Mais dans l'ensemble, nous ressortons satisfaits de la phase de collecte des données. I-2- Opérationnalisation des variables et méthode de collecte et d'analyse Dans la présente sous-section, il s'agit essentiellement de présenter l'outil de collecte des données, ainsi que les méthodes de collecte et d'analyse des données. I-2-1- La collecte des données La collecte des données est une phase cruciale dans tout travail de recherche. Dans le présent paragraphe, nous allons dans un premier temps justifier le choix de l'outil de collecte des données auquel nous avons eu recours ; puis nous allons effectuer l'opérationnalisation de nos variables pour montrer la base sur laquelle le questionnaire a été élaboré. I-2-1-1- Outil de collecte des données : le questionnaire Le questionnaire est un outil indispensable au recueil de différents types d'informations, notamment sur les comportements, les attitudes et opinions, les connaissances et sur des données sociodémographiques (âge, sexe, revenu, ...). C'est un ensemble de questions qui peuvent être des questions ouvertes, fermées ou les deux. En ce qui concerne notre questionnaire, nous avons utilisé en grande partie des questions fermées (dichotomiques et multiples) dans le but de faciliter leur codification et l'analyse ultérieure des données. Nos questionnaires ont été administrés à un ensemble plus vaste de stakeholders, allant des stakeholders internes (les salariés) aux stakeholders externes (les clients). Pour ce faire, deux questionnaires distincts ont été attribués aux parties prenantes internes et externes. Le questionnaire peut être administré de plusieurs façons. D'une part, le chercheur peut, pour une raison ou une autre, procéder par minitel ou par voie postale et dans ce cas, on dit que le questionnaire est auto-administré. D'autre part, le chercheur peut opter pour une administration par téléphone ou en face à face. Dans le cadre de notre travail, l'administration des questionnaires s'est faite en face à face qu'il s'agisse des stakeholders externes ou internes. L'élaboration des questionnaires s'est faite sur la base de variables issues de nos hypothèses. Le sous-paragraphe suivant présente de manière synthétique, l'opérationnalisation des concepts de responsabilité sociétale. Opérationnalisation qui nous a d'ailleurs permis de concevoir et de formuler les questions de nos différents questionnaires. I-2-1-2- Opérationnalisation des variables de la recherche Partant de notre hypothèse générale, nous avons opérationnalisé les concepts clés de notre recherche que sont la responsabilité sociétale et la performance de l'entreprise. Le résultat de cette opérationnalisation est contenu dans le tableau ci-dessous : Tableau 3.4 : Opérationnalisation des concepts de RSE et de performance

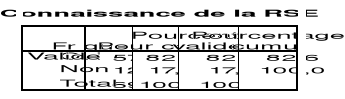

Le tableau ci-dessus nous a servi de base pour la construction de nos questionnaires respectifs. On y constate par exemple que la performance que les fruits de la performance de toute entreprise peuvent être partagés aussi biens entre les actionnaires qu'entre les autres stakeholders. Et une analyse plus approfondie de ce tableau laisse paraitre que la dimension économique de la RSE et la performance ont beaucoup d'indicateurs en commun. Ainsi, après avoir opérationnalisé les variables, il ne reste plus qu'à préciser les méthodes d'analyse des données auxquelles nous pourrons recourir pour l'analyse et l'interprétation des données collectées via les questionnaires. I-2-2- L'analyse des données Les données collectées à l'aide des questionnaires seront premièrement codifiées pour une bonne lisibilité et pour faciliter leur insertion dans le logiciel d'analyse et de traitement des données que nous allons utiliser. La fiche de codification va d'ailleurs figurer en annexes pour une illustration de cette étape de la recherche. Le logiciel d'analyse des données que nous avons retenu est le logiciel SPSS versions « SPSS 10 et 20 pour Windows ». En effet, le choix de ce logiciel tient au fait qu'il est le logiciel le plus approprié et recommandé en sciences de gestion. Aussi, il regorge de multiples tests qui satisfont nos ambitions, car nous allons effectuer plusieurs tests de vérification d'hypothèses. En effet, outre le tri à plat qui va nous permettre d'observer la fréquence de certains phénomènes relatifs aux activités RSE de la banque, nous allons effectuer des analyses factorielles des correspondances. Celles-ci nous permettront d'extraire, d'un panier de variables relatives à la responsabilité sociétale de la BICEC, celles qui sont les plus pertinentes pour découvrir leur impact sur la performance de la banque. I-2-2-1- Test d'extraction des variables pertinentes Il existe une multitude test d'extraction des variables. Mais le choix d'un l'un ou l'autre outil n'est pas le fait du hasard. Dans le cadre de notre travail, nous retenons comme critère la nature des variables et le nombre d'items. En ce qui concerne la nature des variables il s'agit de connaitre si les variables sont nominales ou ordinales. Dans le cadre de notre recherche, nos variables sont pour l'essentiel des variables nominales. Dans cette perspective, les tests d'extraction les plus appropriés sont l'analyse factorielle des correspondances, l'analyse en composantes principales, le test Alpha de Cronbach entre autres. Mais le choix de l'un de ces outils dépendra du nombre d'items représentant la variable étudiée. En effet, étant donné la multitude d'indicateurs de RSE contenus dans notre questionnaire, nous prévoyons qu'il sera nécessaire d'en extraire au moins un qui soit le plus pertinent. Pour ce faire, compte tenu de la nature de nos variables (variables nominales pour la plupart), nous allons réaliser des analyses factorielles des correspondances. L'indicateur le plus important sera celui le plus éloigné de l'origine. Après avoir identifié les indicateurs les plus pertinents de nos variables respectives, il va falloir les rapprocher deux à deux conformément aux hypothèses spécifiques. Ce rapprochement va constituer le test d'hypothèse proprement dit. I-2-2-2- Tests de vérification des hypothèses En ce qui concerne les tests de vérification des hypothèses, le test le plus approprié pour les variables nominales est le test du Khi-deux. Encore faut-il que la taille de l'échantillon soit assez élevée et que les indicateurs retenus pour le test soient issus de questions elles-mêmes dichotomiques ou bimodales. Notre travail rempli les conditions d'applicabilité du Khi-deux, surtout en ce qui concerne le caractère nominal des variables et la taille de l'échantillon. Mais pour le nombre de modalités des variables, nous ne saurons prévoir le nombre de modalités des variables qui seront retenues dans la mesure où il nous faudrait d'abord disposer des réponses des prospects. Cependant, lorsque que la réalisation du Khi-deux n'est plus possible, le test alternatif le plus indiqué est l'analyse de la régression. Notamment une régression linéaire qui pourra être simple ou multiple selon qu'on ait retenu une ou plusieurs variables explicatives respectivement. Ainsi, les tests de vérification des hypothèses retenus dans le cadre de ce travail sont le Khi-deux et l'analyse de la régression, tandis que le test d'extraction des variables pertinentes est l'AFC. Nous pouvons donc nous livrer au traitement, à l'analyse et à l'interprétation de nos résultats. SECTION 2 : ANALYSE DE L'INFLUENCE DES ACTIONS RSE SUR LE RENDEMENT DES ACTIVITÉS BANCAIRES Cette section a pour objectif ultime de présenter les résultats empiriques de notre recherche. Pour ce faire, nous allons dans un premier temps caractériser les actions RSE et la performance de la BICEC ; puis, dans un deuxième temps, nous allons rapprocher ces deux concepts pour voir s'ils sont liés. II-1- Caractérisation des actions RSE et de la Performance de la BICEC Pour apprécier les phénomènes de RSE et de performance à la BICEC, nous allons nous servir simultanément des questionnaires adressés aux clients et au personnel. Ceci nous permettra de rapprocher les points de vue afin d'en ressortir des conclusions objectives et vides de biais. II-1-1- Évaluation de la RSE à la BICEC Pour mieux apprécier la responsabilité sociétale dans un milieu, il importe de vérifier son degré de notoriété dans ce milieu. Aussi, il a été demandé aux différents répondants s'ils sont au courant de l'existence d'un tel concept. Les résultats sont donnés ci-dessous :

Le tableau ci-dessus montre qu'en interne, la RSE n'est pas un concept nouveau pour plus de 82 % des prospects. Rappelons que les parties prenantes internes sont pour la plupart des chefs de service. Autrement dit, nous pensons que ce pourcentage, bien qu'élevé, n'est pas des plus satisfaisants dans la mesure où la totalité des PP internes doit être « éduquée » sur le concept de responsabilité sociétale pour une meilleure pratique des ressources humaines. Mais, pour les répondants n'ayant pas encore entendu parler du concept de RSE, nous leur avons fait une brève présentation du concept pour qu'ils puissent répondre objectivement aux questions suivantes. Notamment sur les pratiques RSE de la BICEC.

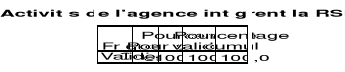

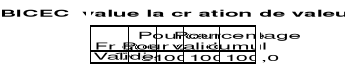

Le tableau ci-dessus est la preuve qu'à 100 %, la BICEC mène des activités sociétales et responsables. Ceci peut être apprécié en interne à travers des variables comme la politique de recrutement (équilibre des genres, équilibre régional), la sérénité du climat social, les bonnes conditions de travail, d'hygiène et de sécurité, la justesse et la régularité des rémunérations, sans oublier la prise en compte des attentes des parties prenantes internes. En bref, la BICEC réalise des oeuvres sociales tant en interne qu'en externe.

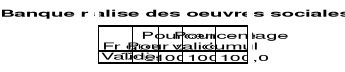

Le tableau ci-dessus montre que la totalité des prospects rencontrés en interne s'accordent pour dire que la BICEC réalise des oeuvres sociales aussi bien en interne qu'en externe. En externe, la RSE de la BICEC peut être globalement appréciée à travers le tableau ci-après :

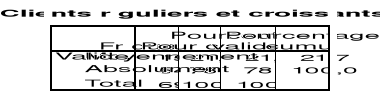

En effet, jusqu'à 91 % des répondants perçoivent clairement les actions sociétales de la BICEC. Ce qui, comme le montre le tableau suivant, peut constituer une variable importante de fidélisation et de pérennisation de la clientèle.

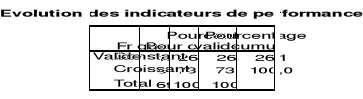

En effet, le tableau ci-dessus montre que les engagements sociaux de la BICEC peuvent lui être profitables dans la mesure où ils motivent plus de 80 % des clients rencontrés. C'est d'ailleurs ce qui a été découvert en interne sur le caractère constant et croissant des clients.

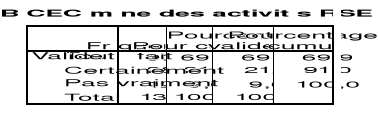

Le tableau ci-dessus montre en effet que les clients sont fidèles et croissants. Autrement dit, les activités RSE de la BICEC font de cet établissement bancaire, une structure digne de confiance. En bref, plusieurs variables attestent de l'emprunte sociétale de la BICEC. Autrement dit, la BICEC est une entreprise socialement responsable. Cependant, il importe de savoir si cette responsabilité extra financière n'entame pas sa responsabilité financière. D'où la nécessité d'évaluer son niveau de performance. II-1-2- Appréciation du niveau de performance de la BICEC En ce qui concerne la performance de la BICEC, elle ne s'apprécier globalement qu'à travers les réponses fournies par les employés. Autrement dit, seul le questionnaire des parties prenantes internes a été exploité pour évaluer la performance de l'entreprise. Mais avant toute chose, il importe de savoir si la BICEC évalue sa performance. Le tableau ci-après nous renseigne à cet effet :

Le tableau ci-dessus montre bel et bien que toutes les agences de la BICEC évaluent leur performance en vue de l'évaluation de la performance globale de l'entreprise. Aussi, cette performance est évaluée à travers un échantillon très grands d'indicateurs de la performance. Mais ceux qui reviennent fréquemment sont donnés dans le tableau ci-dessous :

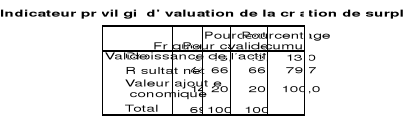

En effet, conformément aux rapports financiers des exercices comptables, résultat net, valeur ajoutée économique et croissance de l'actif sont les indicateurs privilégiés d'évaluation de la performance à la BICEC. Aussi, l'évolution de ces indicateurs peut nous permettre d'évaluer la performance de l'entreprise.

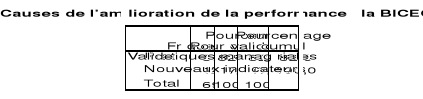

Comme le montre le tableau ci-dessous, la performance de la BICEC est réelle dans la mesure où ses principaux indicateurs sont dans hausse dans près de 74 % des cas rencontrés. De plus, lorsqu'ils n'ont pas augmenté, il sont au moins resté constants dans le temps. En aucun cas ces indicateurs privilégiés n'ont conne de baisse ces trois dernières années. On admet donc que la BICEC est performante. Mais il reste à découvrir si la RSE a une part des responsabilités dans le niveau de performance constaté à la BICEC jusqu'ici le premier tableau ci-dessous précise la raison globale de la performance sans cesse croissante de la BICEC.

En effet, la performance croissante de la BICEC est d'abord et surtout le fruit de nouvelles pratiques managériales (82,60 %) soutenue par de nouveaux indicateurs (17,40 %). Mais de manière globale, ces pratiques managériales peuvent être relatives à la mise en oeuvre des activités de responsabilité sociétale comme le montre le tableau ci-dessous :

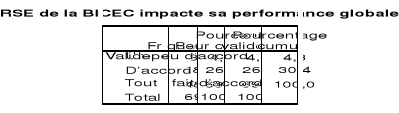

En effet, le tableau ci-dessus montre que la plupart des employés pensent que les actions sociétales de l'entreprise ont un impact réel sur sa performance. Autrement dit, tout porterait à croire que des niveaux élevés de performance sont en partie explicables par la mise en oeuvre des actions RSE au sein de la structure. Nous ne saurons conclure à cet effet sans effectuer les tests de vérification d'hypothèses. C'est sur ce point que nous nous attardons dans la sous-section suivante. II-2- Analyse de l'incidence des activités RSE sur la performance de la BICEC La présente section a pour objectif de vérifier (corroborer ou invalider) notre hypothèse générale selon laquelle Les activités extra-financières de la BICEC ont une influence sur sa performance. Il s'agit en d'autres termes de découvrir la nature du lien (positif, négatif ou neutre) qui existerait entre les actions RSE de la banque et sn niveau de performance. Toutefois l'hypothèse générale ayant fait l'objet de scission en sous-hypothèses, la validation ou le rejet de celle-ci passe nécessairement par la validation ou le rejet des hypothèses spécifiques. Nous allons donc tour à tour vérifier nos hypothèses spécifiques pour conclure sur une influence possible de la RSE sur la performance de la BICEC. II-2-1- Analyse de l'incidence des activités extra financières de la BICEC sur son risque de réputation Ce paragraphe a pour objectif principal de vérifier notre première hypothèse spécifique selon laquelle : les activités extra financières de la banque ont un impact sur son image et sur son risque de réputation. Pour ce faire, nous avons identifié les items suivants dans le questionnaire des parties prenantes externes : · « BICEC mène des activités RSE » comme indicateur de la mise en oeuvre de la RSE par la BICEC (variable indépendante) ; · « RSE a une incidence sur la réputation » comme indicateur du risque de réputation et de l'image (variable dépendante). Le choix du questionnaire des parties prenantes externes tient au fait que celui des PP internes peut contenir des biais provenant d'employés voulant à tout prix justifier le bien fondé des activités RSE de la BICEC. Ainsi, comme nous l'avons souligné dans la première section de ce chapitre, a nature nominale et plurimodale de l'une des variables du test (notamment la variable explicative) exclue d'emblée la possibilité de recourir au test du khi-deux. Nous avons donc effectué une analyse de régression. Notamment une régression linéaire simple mettant en relation les activités RSE de la BICEC à son image et sa réputation. Les résultats de ladite régression sont donnés dans les tableaux ci-dessous :

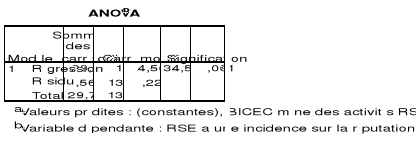

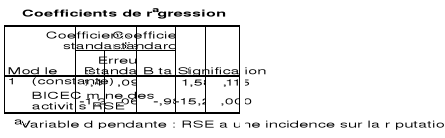

Le tableau ci-dessus montre que la valeur des résidus (0,562) est largement inférieure à celle de la régression (29,21). Autrement dit, l'analyse de la régression pour laquelle nous avons opté est statistiquement significative au seuil de 5 %. Les coefficients de régression sont donnés dans le tableau ci-dessous

La lecture du tableau ci-dessus montre que le béta standardisé (corrigé des erreurs) est de - 0,983 pour la relation entre les activités de responsabilité sociétale de la BICEC et son risque de réputation. Dans cette perspective, l'équation de régression à laquelle nous aboutissons est la suivante Y = - 0,983 X + 0,063. De plus, le seuil asymptotique de signification de 0,000 est la preuve que notre test est statistiquement significatif au seuil asymptotique de 0,05. Pourtant pour la constante, ce seuil est de 0.115, autrement dit, la constante est négligeable et peu significative dans notre équation de régression. Par conséquent, il est logique de conclure que les activités RSE de la BICEC réduisent le risque de réputation de la BICEC. Plus la BICEC mène des activités de responsabilité sociétale, plus son risque de réputation diminue. Nous retenons donc notre première hypothèse spécifique selon laquelle : Les activités extra financières de la banque ont un impact sur son image et sur son risque de réputation. Qu'en est-il de la nature du lien entre la communication RSE de l'entreprise et son image ? II-2-2- Analyse de l'impact de la communication RSE sur son image et sa réputation Ce paragraphe a pour objectif principal de vérifier notre deuxième hypothèse spécifique selon laquelle : la communication RSE par la BICEC a une influence sur son image et sa réputation. Pour ce faire, nous avons identifié les items suivants dans le questionnaire des parties prenantes externes : · « Répondant au courant des actions RSE menées par la BICEC » comme indicateur de la communication RSE (variable explicative) ; · « L'implication RSE de la BICEC motive la clientèle à plus de confiance » comme indicateur de l'image de la banque (variable dépendante). Pour les mêmes raisons que celles évoquées ci-dessus et compte tenu de la nature plurimodale de la variable à expliquer, nous avons effectué une analyse de la régression. Cette régression met en relation la communication RSE et la confiance de la clientèle vis-à-vis des actions de la BICEC. Les résultats de ladite régression sont contenus dans le tableau ci-dessous :

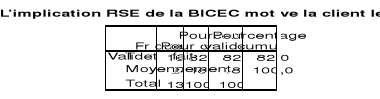

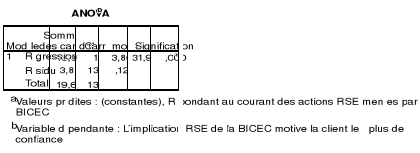

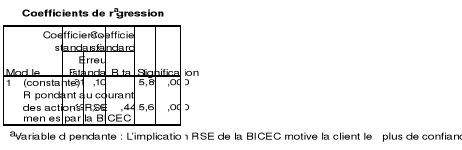

Le tableau ci-dessus montre que la valeur des résidus (3,851) est largement inférieure à celle de la régression (15,808). Autrement dit, l'analyse de la régression pour laquelle nous avons opté est statistiquement significative au seuil de 5 %. Les coefficients de régression sont donnés dans le tableau ci-dessous

La lecture du tableau ci-dessus montre que le béta standardisé (corrigé des erreurs) est de 0,443 pour la relation entre la commuication RSE de la BICEC et la confiance suscitée en la clientèle. Dans cette perspective, l'équation de régression à laquelle nous aboutissons est la suivante Y = 0,443 X + 0,088. De plus, le seuil asymptotique de signification de 0,000 est la preuve que notre test est statistiquement significatif au seuil asymptotique de 0,05. Cependant, pour la constante, ce seuil est également significatif (valeur de 0.000), autrement dit, la constante n'est pas négligeable. Par conséquent, il est logique de conclure que la communication des actions de responsabilité sociétale ne suffit pas pour susciter plus de confiance des clients. Nous retenons notre deuxième hypothèse en précisant que : la communication RSE par la BICEC a une influence relative sur son image et sa réputation. Nos deux premières hypothèses ayant été corroborées, on peut dire que l'hypothèse générale est vérifiée à 66,67 %. Pour être entièrement satisfaits, nous devons vérifier la troisième et dernière hypothèse spécifique. II-2-3- Impact de la prise en compte des attentes des parties prenantes sur l'avantage concurrentiel de la BICEC Ce dernier paragraphe a pour objectif principal de vérifier notre troisième et dernière hypothèse spécifique selon laquelle : la prise en compte des attentes des parties prenantes par la banque procure un avantage concurrentiel durable. Pour ce faire, nous avons identifié les items suivants dans le questionnaire des parties prenantes externes : · « Partage de la valeur créée par la BICEC » comme indicateur de la prise en compte des attentes des parties prenantes (variable explicative) : · « RSE comme outil stratégique concurrentiel » comme indicateur de l'avantage concurrentiel pour la BICEC (variable expliquée). Nous avons une fois de plus réalisé une analyse de régression. Les résultats de cette analyse sont contenus dans les tableaux ci-dessous :*

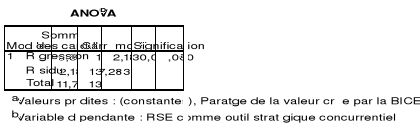

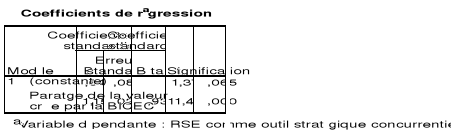

Comme les tableaux précédents, le tableau ci-dessus montre que la valeur des résidus (2,189) est largement inférieure à celle de la régression (9,540). Autrement dit, l'analyse de la régression pour laquelle nous avons opté est statistiquement significative au seuil de 5 %. Les coefficients de régression sont donnés dans le tableau ci-dessous

La lecture du tableau ci-dessus montre que le béta standardisé (corrigé des erreurs) est de 0,932 pour la relation entre le partage de la valeur créée et l'avantage concurrentiel qui en résulte. Dans cette perspective, l'équation de régression à laquelle nous aboutissons est la suivante Y = 0,932 X + 0,029. De plus, le seuil asymptotique de signification de 0,000 est la preuve que notre test est statistiquement significatif au seuil asymptotique de 0,05. Pourtant pour la constante, ce seuil est de 0.065, autrement dit, la constante est négligeable et peu significative dans notre équation de régression. Par conséquent, il est logique de conclure qu'en partageant la valeur créée à l'ensemble des parties prenantes, la BICEC se procure un avantage concurrentiel substantiel dans son secteur d'activités. Plus la BICEC mène des activités de responsabilité sociétale, plus son avantage concurrentiel est considérable. Nous retenons donc notre troisième hypothèse spécifique selon laquelle : la prise en compte des attentes des parties prenantes par la banque procure un avantage concurrentiel durable. Parvenu au terme de cette section, il ressort, que la BICEC est un établissement financier socialement responsable, mais avec beaucoup de points à améliorer. Parallèlement à son empreinte RSE, la BICEC fait preuve de bonne performance globale. Des différentes analyses des hypothèses qui ont été faites, il ressort que nos différentes hypothèses spécifiques sont toutes vérifiées et validées, chacune d'une ampleure différente de l'autre. Par conséquent nous pouvons conclure sur la rétention de notre hypothèse générale en soulignant que « les activités extra-financières de la BICEC ont une influence positive et significative sur sa performance ». En sommes, il était question, pour ce chapitre, de présenter la phase empirique de notre travail de recherche. Nous y avons dans une première section, présenté le construit méthodologique qui nous a permis d'atteindre notre objectif principal, celui de découvrir la nature du lien entre les actions de responsabilité sociétale de la banque et son incidence sur la performance. La méthode étant hypothético-déductive, nous avons opté pour une démarche quantitative. L'outil de collecte des données utilisé est le questionnaire. Les données ainsi collectées ont été analysées dans le logiciel SPSS. Il en ressort que nos hypothèses spécifiques sont toutes validées. Ce qui nous a permis de corroborer notre hypothèse générale en concluant sur une incidence positive et significative des activités sociétales sur la performance de la banque. RÉFÉRENCES BIBLIOGRAPHIQUES · Heald M., (1961), «Business Thought in the Twenties: Social Responsibility», American Quarterly, vol. 13, n° 2, p. 126-139; · Heald M. (1970), The Social Responsibilities of Business: Company and Community, 1900-1960, Cleveland , Case Western Reserve University Press; · Berle et Dodd (1932), For whom corporate managers are trustees ?, Harvard Law Review, 45 (7), May, p. 1145-1163; · Charles W. et Hill I. (2004), International Business, www.academia.edu/4716993/ internationalbusiness_charles_w_i_hill; · Locket A., et al. (2006), «Corporate social responsibility in management research: focus, nature, salience and sources of influence», Journal of management studies, Vol. 43, n°1, PP. 15-35 · D'Arcimoles Ch-H., Trébucq St. (2003), «Etude de l'influence de la performance sociétale sur la performance financière et le risque des sociétés françaises cotées (1995-2002)», Actes du Colloque interdisciplinaire La Responsabilité Globale de L'Entreprise : un nouveau modèle de régulation ?, Audencia Nantes. Ecole de Management, 16 et 17 octobre 2003, 54 p ; · Mc Williams A. et Siegel D. (2001), «Corporate Social Responsibility: a theory of the firm perspective», Academy of Management Review, 26(1), p. 117-127 ; · McGuire J. W. (1963), Business and Society, MacGraw-Hill, New-York ; · Davis K., (1973), « The case for and against business assumptions of social responsibilities », academy of management journal, vol. 16, n° 2, 1973, P. 312-322 · Jones T. M. et Wicks A. C., (1999), « Convergent stakeholder theory », Academy of management review, 24 (2), P. 206-221. · Wood D. J. (1991). Corporate social performance revisited, Academy of Management Review, n°16, p. 691-718. · Wartick S. L. et Cochran P. L., (1985), « The evolution of the corporate social performance model », academy of management review, vol. 10, n°4. · Clarkson M., (1995), «A stakeholder framework for analyzing and evaluating corporate social performance, academy of management review, vol. 20, n°1, P. 92-117. · Gond, J.-P. et A. Mullenbach (2004), Les fondements théoriques de la Responsabilité Sociétale de l'entreprise, Revue des Sciences de Gestion, 205, Janvier/Fevrier. n°93 ; · Pasquero J. (1980), « L'entreprise face aux pressions socio-politiques de son environnement », document de travail n° 80-100, IAE-IEC Grenoble. · Global reporting initiative (1992), Environmental management accounting-purpose and progress, by Bennett M.D., Rikhardsson P.M. & Schaltegger S.; · Global reporting initiative (1997), Sustainable measures : evaluation and reporting of ..., b Bennett M., Peter J. and Klinkers L.; · Lawrence et Lorsh (1967), Organization and Environment : managing differenciation and integration, Boston, harvard Business School Press ; · Doh J.P. et Guay T.R. (2006), «Corporate Social Responsibility, Public Policy and NGO Activism in Europe and the United States: an institutional-stakeholder perspective» Journal of Management Studies, Vol 43, n°1, pp.47-73; · Berle A.A. et Means C.G. (1932), The Modern Corporation and Private Property, MacMillan, New York ; · Mills (1956), The Power Elite,Oxford University Press; · Jacquot et Attarça (2006), La représentation de la responsabilité sociale des entreprises : une confrontation entre les approches théoriques et les visions managériales, www.researchgate.net · Ernshoff J. R. et Freeman R. E., (1978), «Stakeholder management», working paper, Wharton applied research center. · Frederick W. C. (1994), « Coda », Business and society, vol. 33, n°2 · Acquier A. et Aggeri F. (2008), Une généalogie de la pensée managériale sur la RSE. Revue Française de Gestion, numéro de publication n°180, p 131 à 157 ; · Lépineux F., (2003), «Dans quelle mesure une entreprise peut-elle être responsable à l'égard de la cohésion sociale ? ». thèse de doctorat nouveau régime ès sciences de gestion, conservatoire des arts et métiers LIPS, Tome 1. · Stanford research institute (1963), Stakeholders Theory, Long Range Planning Service, · Post, Preston etSachs (2002), Redefining th corporation : stakeholder management and organisational wealth, Stanford University Press, p.376; · Johnson et Scholes (2007), Exploring corporate strategy, 8th Edition, Pearson, p.29-46 · Capron M. et Quairel-Lanoizelée F. (2004), Mythes et réalités de l'entreprise responsables, Edition La Découverte-Paris, résumé de l'ouvrage par Peyron V. (2005 - 2006), 26 pages ; · Capron M. et F. Quairel-Lanoizelée. (2007), La responsabilité sociale d'entreprise. Repères la découverte 477, Paris ; · Savage et Cataldo (1993), The january Effect and other Seasonal Anomalies : A Common Theoretical Framework, Jai Press, Stamford, Connecticut, p 24; · Lewitt T., (1958), «The dangers of social responsibility», Harvard business review, Septembre-Octobre. · Igalens J. (2003), « Etudes des relations entre les entreprises et les organisations de la société civile autour du concept de responsabilité sociale » Notes du LIRHE, n° 2003-1 ; · Crifo P. et Ponssard J-P. (2008), « RSE et/ou performance financière : points de repère et pistes de recherche », Finance Durable et Investissement Responsable, Business Economics, Centre National de la Recherche Scientifique (CNRS), cahier n°2008-15, p 6-14 ; · kramer M. et Porter M. (2006), « Strategy and society: the link between competitive advantage and corporate social responsibility», Harvard Business Review, Vol 84, n°12; · Epstein M. et Cornelius P. (2003). Corporate Governance and Capital Flows in a Global Economy , New York: Oxford University Press, 2003; · Kaplan R. et Norton D. (1996). The Balanced Scorecard, Harvard Business School Press: Boston, Massachussetts ; · Zingales, O'Rourke et Hockerts (2002), Balanced scorecard and sustainability : state of the art, INSEAD; · Déjean F. et Gond J. P., (2004), « Responsabilité sociétale de l'entreprise : enjeux stratégiques et méthodologiques de recherche », Finance contrôle stratégies, 57 (6) : 741-764. · Marsiglia et Falautano (2005), Corporate sociale responsibility and sustainability challenges for a Bancassurance Company, The Geneva Papers, 30(3), 485-497; · Grand B., Grill P., Rousseau P., Schneider-Maunoury G. (2005), "La responsabilité sociale des entreprises en Europe : une étude empirique", WP n°723 ; · Green C.F. (1989), "Business Ethics in Banking", Journal of Business Ethics, vol. 8, n°8, p. 631-634 ; · Branco M.C. (2006), "Communication of Corporate Social Responsibilty by Portugese Banks : A Legitimacy Theory Perspective", Corporate Communications : An International Journal, vol. 11, iss. 3, p. 232-248 · Cheynel, H. (2010). Responsabilité sociale d'entreprise (RSE) dans les entreprises bancaires, Observatoire des Métiers, des Qualifications et de l'Egalité Professionnelle entre les Femmes et les Hommes dans les Banques, 1-22 ; · Bekolo Ebe B., (2010), Cours d'Epistémologie de la Recherche, Unité d'enseignement, Université de Douala, Ecole Doctorale ; · Nkakleu R. (2010), Cours de Méthodologie de la Recherche : Méthodes Mixtes de la Recherche, Papier non publié, Université de Douala, École Doctorale ; · McGuire J. W. (1963), Business and Society, MacGraw-Hill, New-York ; · Jensen M.C., Meckling W.H. (1976), « Theory of the Firm : Managerial Behavior, Agency Costs and Ownership Structure », Journal of Financial Economics, vol.3, p.305-360 ; · Poulain-Rhem T. (2005), L'impact de l'affectation du Free Cash Flow sur l'affectation de la valeur actionnariale : le cas de la politique d'endettement et de dividendes des entreprises françaises cotées. Finance Contrôle Stratégie, Volume 8, n°4, p 205-2 ; · Charreaux G. et Desbrieres P. (1998), « Gouvernance des entreprises : valeur partenariale contre valeur actionnariale », Finance Contrôle Stratégie, Vol 1, n°2, p. 57- 88 ; · Martinet A.C. (2002), « L'actionnaire et les formations des stratégies », Revue Française de Gestion, n°139 ; · Remaud H. (2001), Modes de Gouvernance et « Création de Valeur » en Petite Entreprise : une application au secteur agroalimentaire du Languedoc-Rousillon ; U.M.R MOISA Place P. Viala - 34060 Montpelier cedex 1 - France ; 6ème conférence de l'association internationale de management stratégique, FSA ; * 14 Extrait du cours d'épistémologie de la recherche dispensé par Bekolo Ebe B. (2010) dans le cadre des enseignements en Master Recherche (DEA) * 15 Cours de Méthodologie de la Recherche, Master II Sciences de Gestion, Nkakleu (2010) |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||