Contribution d'une institution de micro finance dans le financement des micro-entreprises en république démocratique du Congo.( Télécharger le fichier original )par BODRICK MASAMBA NDOLUMINGU Université de Kinshasa - Licence 2013 |

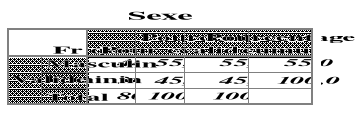

SECTION 2. PRESENTATION, ANALYSE ET INTERPRETATION DES RESULTATS§.1. Déroulement de l'enquêteCompte tenu du temps imparti et d'autres difficultés d'ordre financier, l'enquête s'est déroulée au sein de la concession de la MECREKIN, l'antenne de MASINA du 03 au 28 Décembre 2013. Elle a été conditionnée par la présence des clients (membres) de la Mutuelle qui pouvaient y venir effectuer des opérations financières avec la Mutuelle sous étude. §.2. EchantillonnagePour bien mener notre étude, la méthode d'échantillonnage qui nous a servi à sélectionner nos unités statistiques est celle de choix raisonné. Donc il s'agit rien que les entrepreneurs de micro-entreprises qui sollicitent du crédit à la MECREKIN dans son antenne de Masina. L'enquête que nous avons menées a concerné 80 clients (membres) de la MECREKIN ayant bénéficié d'au moins une fois le crédit. Nous avions procédé au traitement des données grâce au logiciel SPSS 10.0 (Statistical Package for Social Sciences) à l'aide duquel nous avions élaboré les différents tableaux de fréquences statistiques selon les questions posées. Cette présentation des résultats est basée sur l'analyse univariée des variables retenues dans le présent travail. A. Genre des bénéficiaires Tableau 2 : Répartition des enquêtés selon le sexe

Sources : Calculés par l'auteur sur base des données d'enquête et du logiciel SPSS 10.0 Du tableau ci-dessus, il est à constater que plus de la moitié, des clients (membres) de la MECREKIN interrogés sont des hommes. C'est-à-dire 44 soit 56% des personnes enquêtées sont du sexe masculin contre 36 soit 45% qui sont du sexe féminin.

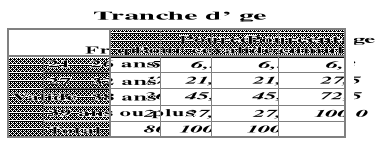

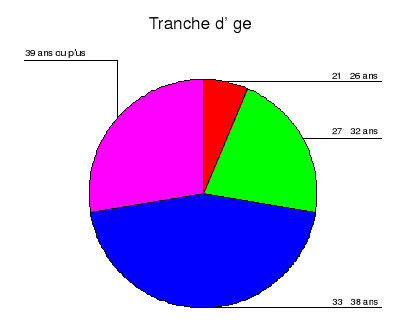

B. Age des bénéficiaires Tableau 3 : Répartition des enquêtés selon la tranche d'âge

Sources : Calculés par l'auteur sur base des données d'enquête et du logiciel SPSS 10.0 Le tableau ci-dessus nous montre la majorité des bénéficiaires des crédits chez MECREKIN est constituée dans une tranche d'âge comprise entre 33 et 38 ans, suivi des personnes de plus de 39 ans qui représentent 27,5% de la population enquêtée. Le reste des tranches d'âge sont minoritaire soit représentent 21,3% et 6,3%.

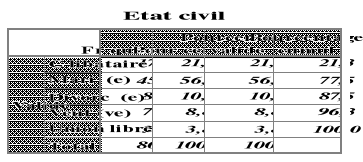

C. Statut matrimonial (Etat civil) des bénéficiaires Tableau 4 : Répartition des enquêtés statuts matrimoniaux

Sources : Calculés par l'auteur sur base des données d'enquête et du logiciel SPSS 10.0

Pour la situation matrimoniale, 56,3% de la population enquêtée est mariée, suivi de célibataire (soit environ 21%), les divorcés occupent la troisième position sur la liste (soit 10%), suivi des veuf (ve) qui compte environ 9% et l'union libre occupe la dernière position sur la liste (soit environ 4%). Ce chiffre élevé des mariés est sans doute lié à l'idée généralement répandue selon laquelle, les mariés sont plus responsables et plus sérieux que les personnes seules.

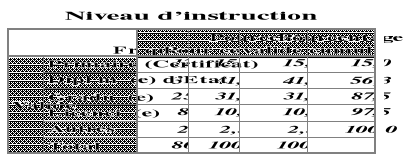

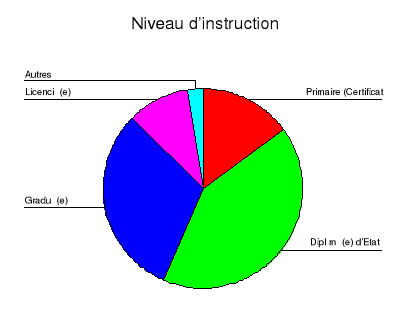

D. Niveau d'instruction des bénéficiaires Tableau 5 : Répartition des enquêtés selon niveau d'instruction.

Sources : Calculés par l'auteur sur base des données d'enquête et du logiciel SPSS 10.0. La plus part des bénéficiaires de crédits, soit 41,3% sont des personnes ayant un niveau d'étude secondaire, suivi de gradués soit 31,3 % qui pour la plus part n'ont pas terminé leurs études secondaires d'après leur propos.

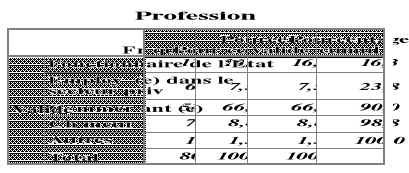

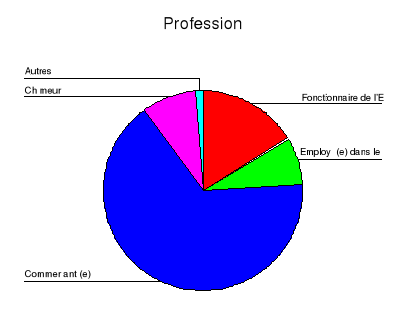

E. Profession principale des bénéficiaires Tableau 6 : Répartition des enquêtés selon les professions des bénéficiaires

Sources : Calculés par l'auteur sur base des données d'enquête et du logiciel SPSS 10.0 Le tableau ci-dessus nous fait comprendre que la majorité des bénéficiaires des crédits chez MECREKIN, soit 66,3% des bénéficiaires sont des commerçants. Cela reflète la situation normale de notre pays où le commerce prédomine dans le secteur des initiatives privées.

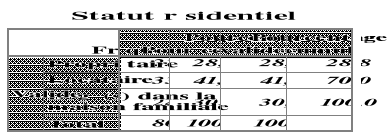

F. Statut résidentiel des bénéficiaires Tableau 7 : Répartition des enquêtés selon le statut résidentiel

Sources : Calculés par l'auteur sur base des données d'enquête et du logiciel SPSS 10.0 Il ressort de ce tableau que plus de la moitié de la population interrogée soit 41,3% sont des locataires tandis que 30% de cette population est logée dans une parcelle familiale et 28,8% seulement comme propriétaire.

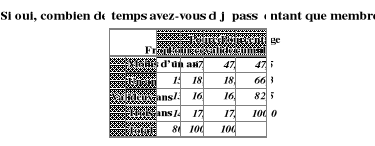

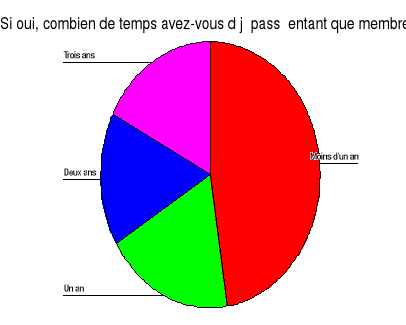

Tableau 8 : Répartition des enquêtés selon l'expérience de temps mis comme membre de la mutuelle

Sources : Calculés par l'auteur sur base des données d'enquête et du logiciel SPSS 10.0 Il ressort du tableau ci dessus que 47,5% de personnes interrogées sont membre de la Mutuelle mais n'ont pas encore totalisé un an; 18,8% d'entres-eux sont membre de la Mutuelle depuis un an déjà, 16,3% sont membres il y a cela deux ans ; enfin 17,5% ont déjà totalisées trois ans ou plus comme membres de la Mutuelle.

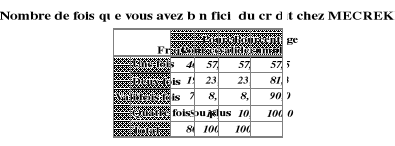

G. Nombre de crédits reçu par le bénéficiaire Tableau 9 : Répartition des enquêtés selon le nombre de crédits reçu

Sources : Calculés par l'auteur sur base des données d'enquête et du logiciel SPSS 10.0 Ce tableau nous montre que 57,5% des clients (membres) interrogés n'ont bénéficiés que d'une fois le crédit auprès de la mutuelle ; 23,8% ont bénéficiés déjà deux fois le crédit ; 10% ont bénéficiés les crédits quatre fois ou plus et 8,8% ont bénéficiés trois fois le crédit auprès de la mutuelle. Cette situation prouve à suffisance que l'octroi de crédit aux membres par la mutuelle n'est pas du tout facile car la majorité des membres affirment n'avoir reçu qu'une fois le crédit auprès de la mutuelle. Nombre de fois que vous avez bénéficié du credit chez MECREKIN

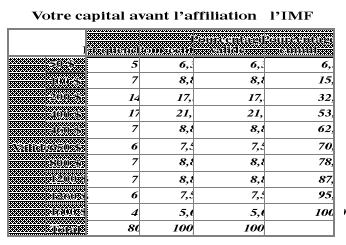

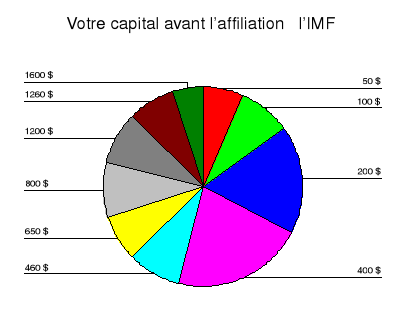

H. Capitale de l'emprunteur avant affiliation à l'IMF Tableau 10 : Répartition des enquêtés selon le capital avant affiliation à l'Institution de microfinance

Sources : Calculés par l'auteur sur base des données d'enquête et du logiciel SPSS 10.0 21,3% des clients (membres) interrogés affirment avoir disposé d'un capital avant accès au crédit ; 17,5% affirment qu'ils avaient un capital qui se levait à 200$. Ce qui indique que l'importance du capital par l'emprunteur conditionne son accès au crédit. Par conséquent, nous pouvons dire que l'octroi de crédit est lié au niveau d'activité de l'emprunteur.

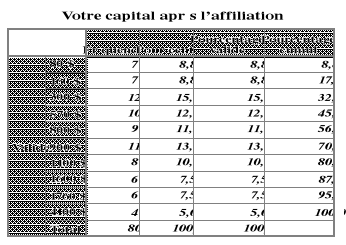

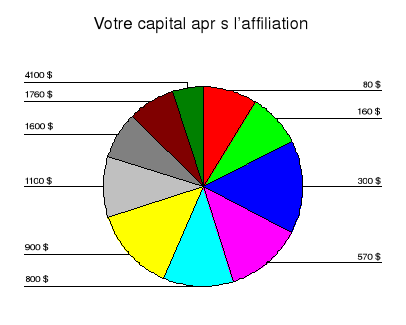

I. Capital de l'emprunteur après avoir eu accès au crédit Tableau 11 : Répartition des enquêtés selon le capital après avoir eu accès au crédit

Sources : Calculés par l'auteur sur base des données d'enquête et du logiciel SPSS 10.0 Le tableau ci-dessus nous affirme après accès au financement, 15% de la population enquêtée ont un capital 300$ ; 13,8% ont un capital de 900$ ; 12,5% ont un capital de 570$.

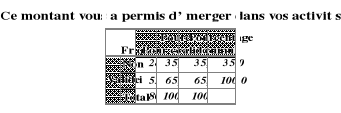

Tableau 12: Répartition des enquêtés selon l'appréciation de l'évolution de l'activité

Sources : Calculés par l'auteur sur base des données d'enquête et du logiciel SPSS 10.0 Au vu des résultats du tableau ci-haut, 65% de cas les bénéficiaires ont déclaré avoir constaté l'amélioration de leurs activités après leur accès au crédit. Alors que 35% de cas seulement, les bénéficiaires n'approuvent pas une amélioration dans leurs activités après avoir bénéficié de crédits de la mutuelle. Pensez-vous que ce crédit a vraiment contribué au financement de vos activités ?

SECTION 3 : ANALYSE BIVARIEE Cette section tente d'analyser le comportement des différentes variables choisies dans la présente étude. Pour mieux les analyser, nous avons fait recours au test de khi-deux de Pearson calculé à partir du croisement des différentes variables prises deux à deux (degré d'association entre les variables) afin de nous prononcer sur la dépendance ou pas entre ces variables.

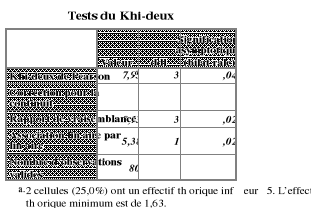

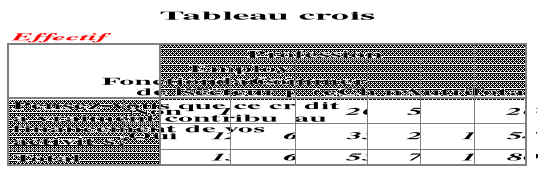

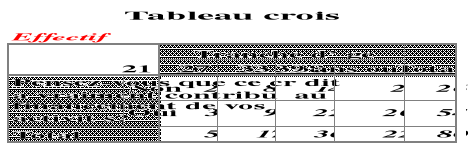

Tableau 13 : Croisement de la contribution du crédit du financement des activités des membres et la profession.

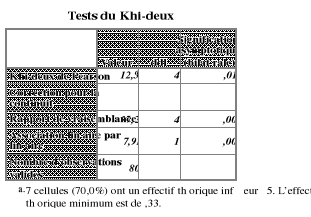

Sources : Calculés par l'auteur sur base des données d'enquête et du logiciel SPSS 10.0 Il ressort du tableau 12, les statistiques ci-après : § H0 : le fait que le crédit puisse contribuer au financement des activités des membres ne dépend pas de la profession. § H1 : le fait que le crédit puisse contribuer au financement des activités des membres dépend de la profession. §.1. Probabilité du khi-deux de Pearson Tableau 14 : Test de khi-deux

Sources : Calculés par l'auteur sur base des données d'enquête et du logiciel SPSS 10.0 La probabilité de khi-deux étant inférieur au seuil de signification soit 0,014<0,05 le fait que le crédit puisse contribuer au financement des activités des membres dépend aussi de leurs profession. En concluant, nous disons que ces deux variables sont statistiquement significatives. §.2. Contribution du crédit au financement des activités des membres et tranches d'âge Tableau 15 : Croisement de la contribution du crédit au financement des activités des membres et la tranche d'âge

Du tableau ci-dessus, il ressort les statistiques ci-après : H0 : le fait que le crédit puisse contribuer au financement des activités des membres ne dépend pas de la tranche H1 : le fait que le crédit puisse contribuer au financement des activités des membres dépend de la tranche d'âge. §.3. Probabilité du shi-deux Tableau 16 : Croisement de la contribution du crédit au financement des activités des membres et la tranche d'âge

Sources : Calculés par l'auteur sur base des données d'enquête et du logiciel SPSS 10.0 La probabilité de khi-deux de Pearson est de 1,047 et est inférieur au seuil de signification (á=0,05). Ainsi, nous acceptons l'hypothèse nulle et confirmons qu'il y a 95% de chance pour que ces deux variables puissent être en relation. CONCLUSION Cette recherche, axée sur la contribution d'une institution de microfinance dans le financement des micro-entreprises en RDC. Nous avons porté notre choix sur la MECREKIN. Notre objectif général était de vérifier si réellement les institutions de microfinances contribuent positivement dans le financement des micro-entreprises en République Démocratique du Congo. Pour atteindre cet objectif, nous avons utilisé les méthodes descriptive, analytique et quantitative ainsi que les techniques d'observation directe et documentaire. Nous avons subdivisé notre travail en deux parties et chaque partie comporte deux chapitres. La première porte sur l''approche théorique et comprend deux chapitres : le chapitre premier contour théorique et le deuxième Microfinance en République Démocratique du Congo ; la deuxième partie est consacrée à l'approche empirique et comprend également deux chapitres dont le troisième qui présente l'approche méthodologique de la recherche et le quatrième qui présente le champ d'investigation, discussion et interprétation des résultats Nous avons retenus deux hypothèses. La première est : la politique de crédit qu'appliquent les institutions de microfinances à Kinshasa en l'occurrence la MECREKIN, ne permet pas aux micro-entreprises de se développer et de relever tant soit peu, le niveau de leurs activités. Et, la deuxième hypothèse retenu est : le délai de remboursement, le taux d'intérêt créditeur, le taux d'intérêt débiteur, toutes choses restantes égales par ailleurs, ne permettent pas aux micro-entreprises de se financer et d'émerger. Il ressort de cette étude que 65% des personnes enquêtées affirment que le crédit a contribué positivement dans leurs activités et 54 personnes sur 80 personnes enquêtées approuvent que le crédit a vraiment contribué au financement de leurs activités. Au vu de ces résultats, nos hypothèses ont été infirmées pour ainsi dire : la politique de crédit qu'utilisent les institutions de microfinances en l'occurrence la MECREKIN permettent aux micro-entreprises enquêtées de se développer et de relever tant soit peu, le niveau de leurs activités. Et, le délai de remboursement, le taux d'intérêt créditeur, le taux d'intérêt débiteur, toutes choses restantes égales par ailleurs, permettent aux micro-entreprises de se financer et d'émerger. Nous avons constaté que les clients (membres) des institutions de microfinances en l'occurrence ceux de la MECREKIN se réjouissent tant soit peu au prêt que leurs accordent ces institutions. Ainsi, pour les micro-entreprises enquêtées, la microfinance reste un moyen de financement souple et adapté à leurs conteste. De ce qui précède, il est important de préciser que nous n'avons pas la prétention de dire que nous avions épuisé toutes les questions liées à ce sujet et qu'aucun travail humain n'étant exempt d'erreurs ; nous en appelons à l'indulgence de nos lecteurs et comptons sur toute amélioration pouvant être apportée.

SUGGESTIONS Pour la réussite des activités des micro-entreprises congolaise, nous suggérons ce qui suit :

Ø doter le secteur de la microfinance d'un code d'éthique et de bonne conduite ; Ø déterminer et accompagner les institutions de microfinances qui développent des produits innovants, susceptibles d'accélerer la réduction de la pauvreté ; Ø favoriser et améliorer le dialogue entre l'Etat et les institutions de microfinances au profit des clients ; Ø d'intervenir directement au profit des plus vulnérables avec un programme d'appui financé à moyen terme, au lieu de laisser ce domaine aux seul institutions de microfinances ;

Ø former, informer et sensibiliser la population cible de l'importance des services financiers de petites tailles ; Ø d'intervenir dans le financement de projet d'investissement à moyen terme avec des montants de prêts beaucoup consistants ; Ø accompagner la population vulnérable afin de les qualifier à l'accès des services financiers : alphabétisation, formation technique et gestion, recherche de débouchés, appui conseil pour les changements d'échelle ; Ø approfondir l'étude technique des dossiers de façon à bien déterminer le réel du projet, l'apport personnel du client et financiers. |

|

Sources : Calculés par l'auteur sur base des

données d'enquête et du logiciel SPSS 10.0

Sources : Calculés par l'auteur sur base des

données d'enquête et du logiciel SPSS 10.0