|

RAPPORT DE STAGE

CENTRE DE TRAITEMENT NATIONAL

Elaboré par : Encadrant pédagogique

:

- BENABBOU Haitam - M.EL HARRAK

Encadrant professionnel :

Période: - M.Med larbi MOUDAFFAR

- Du 18/05/2015 au 18/06/2015 - M. Younes AMMYDRISS

SOMMAIRE

|

REMERCIEMENT

INTODUCTION

PARTIE I : Le groupe banque populaire et Le commerce

international

Chapitre 1 : Le groupe banque populaire

|

3

4

5

5

|

I. Structure

|

5

|

II. Positionnement du CPM

|

|

7

|

|

|

Chapitre 2 : Le commerce international

|

10

|

I. Évolution du Commerce International :

|

10

|

II. Théorie du Commerce International :

|

|

10

|

|

|

III-Explications actuelles du commerce international

|

17

|

|

PARTIE II : La gestion des risques

|

20

|

|

Chapitre 1 : Les instruments et techniques de paiement a

l'international

|

20

|

|

Les techniques de paiement à l'international

|

23

|

|

Chapitre 2 : Les risques spécifique au commerce

international

|

30

|

|

1. Les risques spécifiques à l'Export

|

30

|

|

2. Les risques spécifiques à l'import

|

31

|

|

Chapitre 3 : La gestion des risques

|

33

|

|

La prévention du risque

|

33

|

|

Le transfert de risque

|

33

|

|

La gestion du risque de change à l'export par les

techniques bancaires

|

34

|

|

CONCLUSION

|

39

|

|

Bibliographie

|

40

|

|

Sites web :

|

40

|

|

Annexes

|

41

|

|

2 | Page

|

|

BP - SHORE

|

|

3 | Page

REMERCIEMENT

Mon stage étant mené à terme, je tiens

à remercier M. El HARRAK pour la qualité de son encadrement

fondé sur un haut niveau de compétence, d'expérience et

sur une pédagogie moderne.

J'adresse ma gratitude et estime à tout le corps

professoral et administratif de l'Ecole Nationale de Commerce et de Gestion de

Casablanca. Mes vives et respectueuses reconnaissances s'adressent

particulièrement à M. Med Larbi MOUDDAFAR, mon encadrant de

stage, pour son altruisme, son dévouement et sa pédagogie

à enseigner les méthodes du travail malgré ses multiples

préoccupations.

Je tiens aussi à exprimer ma gratitude à M. Younes

AMMYDRISS pour son accueil et ses efforts pour m'intégrer rapidement et

facilement au sein de l'équipe, et pour toutes les missions dont il m'a

chargé. Sans oublier M. MOUHALHAL Abdel Hakim, Mlle OMARI Imane et Mlle.

Fatima Zehra TABET pour leur sympathie et leur disponibilité et pour

tous les conseils qu'elles m'ont apportés et qui m'ont permis d'aboutir

à la production de ce rapport, je tiens aussi à remercier

l'ensemble de l'équipe créative.

Enfin, je tiens à remercier tous ceux qui de près

ou de loin ont contribué à l'élaboration de ce travail.

4 | Page

INTODUCTION

Le stage de la troisième année de l'école

nationale de commerce et de gestion - ENCG - a pour objectif de permettre

à l'étudiant stagiaire d'intégrer pour la première

fois le monde de l'entreprise et de mettre en pratique les différents

savoir-faire, attitudes et connaissances acquises. Il s'agit notamment de vivre

l'entreprise de très près, de comprendre l'organisation et voir

les efforts fournis par l'ensemble des départements et services afin de

mieux apprécier la qualité du travail et la réalisation du

produit/service. Il s'agit aussi d'observer de façon pratique la gestion

des ressources humaines ainsi que la structure organisationnelle

déterminant les responsabilités des différents acteurs de

l'entreprise et la répartition des pouvoirs décisionnels. Enfin,

l'environnement de l'entreprise et son positionnement au niveau de son

marché sont des éléments intéressants, qui sont

mieux saisis quand ils sont approchés de l'intérieur de

l'entreprise.

Le but derrière le choix d'effectuer mon stage au sein du

groupe banque populaire, et plus exactement BP SHORE , est d'acquérir

des connaissances en matière de traitement des opération

international, qui me permettrons d'avoir une idée des

différentes étapes par lesquelles passe une opération

avant le transfert des fonds a l'étranger, et cela du premier contacte

du client avec l'agence ou la banque d'affaire jusqu'à ce que le compte

fournisseur soit crédité par divers instruments qu'on aura

l'occasion de découvrir dans la partie développement. Ce stage me

permettra notamment de découvrir les moyens par lesquelles l'office des

changes et la BAM préserve la valeur du DHM par rapport au autres devise

ainsi que les moyens employées par ces derniers pour se protéger

du risque de change.

5 | Page

PARTIE I : LE GROUPE BANQUE POPULAIRE ET

LE COMMERCE

INTERNATIONAL

CHAPITRE 1 : LE GROUPE BANQUE POPULAIRE

I. STRUCTURE

1. LE CRÉDIT POPULAIRE DU MAROC

Le Crédit Populaire du Maroc (CPM) est un groupement de

banques constitué par la Banque Centrale Populaires Régionales

(dénommées Organismes du CPM). Il est placé sous la

tutelle du Comité Directeur du CPM. Ses différentes missions sont

:

-Favoriser l'activité et le développement de toute

entreprise moyenne ou petite, artisanale, industrielle ou de service, par la

distribution de crédit à court, moyen et long termes.

- Contribuer à la mobilisation de l'épargne et

à son utilisation au niveau des régions ou elle est

collectée.

-Promouvoir les activités bancaires au niveau local et

régional.

2. LE COMITÉ DIRECTEUR DU CPM

La loi N°12/96 a érigé le Comité

Directeur en instance suprême exerçant exclusivement la tutelle

sur les différents organismes du CPM, y compris la BCP.

Le Comité Directeur comprend : cinq Présidents des

Conseils de Surveillance des Banques Populaire Régionales élus

par leur pairs, et cinq représentants su Conseil d'Administration de la

BCP, nommés par ledit Conseil.

Le Président du Comité Directeur est élu

parmi les membres dudit Comité, et sa nomination est ratifiée par

le Ministre Chargé des Finances.

La durée du mandat de ses membres est de 4 années

renouvelables. Les prérogatives du Comité Directeur se

déclinent comme suit : -Définir les orientations

générales du Crédit Populaire du Maroc.

6 | Page

-Représenter collectivement les organismes du

Crédit Populaire du Maroc.

-Prendre toutes les mesures nécessaires au bon

fonctionnement des organismes du CPM, à la sauvegarde de leur

équilibre financier et au redressement éventuel des banques

concernées.

-Exercer un contrôle administratif, technique et financier

sur l'organisation et la gestion des organismes du CPM, tout en veillant au

respect par ces organismes de la loi N°12/96, de celle du 6 juillet 1993

relative à l'activité bancaire, et des textes pris pour leur

application.

-Définir et contrôler la règle de

fonctionnement commun au Crédit Populaire du Maroc.

3. PRINCIPAUX ÉLÉMENTS DE LA RÉFORME DU

CPM

Conformément aux Hautes instructions Royales, la loi

N°12/96, promulguée par le Dahir du 17 octobre 2000 et portant

réforme du CPM, traduit la volonté des pouvoirs publics

d'élargir la mission du CPM à la mobilisation accrue de

l'épargne et à son affectation par priorité au financement

de l'activité économique dans la région ou elle est

collectée. Cette réforme s'inscrit dans le cadre d'un mouvement

de progrès continu. Elle consacre les acquis fondamentaux du CPM qui

constituent sa spécificité et sa force, tout en introduisant de

changements structurels importants dans l'organisation et le mode de

fonctionnement du Groupe.

-La réaffirmation de la mission d'intérêt

national du Crédit Populaire du Maroc et son extension à la

mobilisation de l'épargne et à la promotion de l'investissement

sur le plan régional ;

-L'attribution de la tutelle exclusive au Comité Directeur

sur l'ensemble des organismes du CPM avec élargissement de ses

prérogatives,

Le maintien de la cohésion du Groupe ;

La confirmation du caractère coopératif des banques

Populaire Régionales ;

L'élargissement du champ d'activité des BPR, qui

sont devenues des banques universelles, avec renforcement de leur autonomie et

modernisation de leurs organes de gestion à travers la mise en place de

Directoires et de Conseils de Surveillance ;

7 | Page

La transformation juridique de la Banque Centrale Populaire en

société anonyme à capital fixe et à Conseil

d'Administration, puis l'ouverture de son capital aux Banques Populaire

Régionales et au secteur privé.

II. POSITIONNEMENT DU CPM

1. LES MISSIONS VALEURS FONDATRICES DE LA BANQUE

POPULAIRE

Le Crédit Populaire du Maroc se distingue par les valeurs

spécifiques qui le différencient des autres banques dans son

action et les projets dont il est porteur. Ces valeurs qui constituent

indiscutablement ses points forts sont : la coopérative, la

proximité et la solidarité.

Coopérative : L'idée de base du

Crédit Populaire du Maroc est la forme coopérative de gestion de

ses banques régionales. Ce mode d'organisation, unique au sein du

système bancaire marocain, permet au Crédit Populaire du Maroc

d'approcher différemment ses clients, puisqu'à travers les

Banques régionales, ces derniers se trouvent également être

les détenteurs du capital de leur banque, formant ainsi ce qu'on appelle

le sociétariat.

Proximité : La force du Crédit

Populaire du Maroc réside dans sa démarche de proximité

qui lui permet de s'impliquer en tenant compte des besoins et des

sensibilités locales, et de contribuer activement au

développement régional.

Cette proximité s'étend également à

nos concitoyens résidant à l'Etranger grâce à notre

forte présence dans les pays d'accueil de cette communauté.

Solidarité : La spécificité

du Crédit Populaire du Maroc réside aussi dans l'engagement

solidaire dont il fait preuve de façon déterminée. Cette

solidarité est une autre expression de sa mission d'intérêt

général en faveur de la bancarisation de l'économie et du

soutien décisif au développement durable à travers des

actions au bénéfice de l'économie sociale. Cette

solidarité s'illustre en outre au sein du Groupe Banques Populaires dans

la mesure où son fonctionnement se caractérise par un

système permettant de garantir et de renforcer la solvabilité et

la pérennité de chaque organisme du CPM à travers un Fonds

de Soutien.

Partant de la mise en oeuvre de ses valeurs identitaires, mais

aussi de la volonté de pratiquer un management moderne, ouvert et

motivant, le Crédit Populaire du Maroc a, depuis le départ, mis

à la disposition de l'ensemble de ses agents et, dans de nombreux cas,

au bénéfice de sa famille, un ensemble de prestations

variées, à forte teneur sociale, dont certaines sont uniques en

leur genre.

8 | Page

Qu'il s'agisse d'infrastructures physiques, d'accès aux

crédits et aux soins, ou d'aides matérielles, le souci premier de

l'Institution vise le bien-être des collaborateurs et le renforcement de

leur esprit d'appartenance au Crédit Populaire du Maroc.

De la sorte, notre Institution met concrètement en oeuvre

ses valeurs de proximité et de solidarité et montre qu'elle porte

à sa première richesse : ses ressources humaines.

2. LA BANQUE CENTRALE POPULAIRE :

Raison Sociale : Banque Centrale Populaire.

Sa forme juridique : Société

Anonyme à capital fixe et à conseil d'Administration,

régie par la loi N° 12/96, la loi bancaire du 6 juillet 1993, la

loi 17/95 relative aux sociétés anonymes et par ses statuts.

Le capital est détenu à hauteur d'au moins 51% par

l'Etat et les BPR. Toute autre personne morale ou physique ne peut

détenir plus que 5% de son capital.

Ses missions :

La BCP est investi de deux missions principales :

1- Etablissement de crédit habilité à

réaliser toutes les opérations bancaires.

2- Organisme Central bancaire des BPR chargé de :

· La compensation des créances et des dettes

réciproques des organismes du CPM.

· Le refinancement des BPR dans les conditions

fixées par le Comité directeur ;

· La centralisation des souscriptions de valeurs

mobilière.

· L'établissement du bilan consolidé du

Groupe ;

· La gestion selon les modalités par le

Comité Directeur : -Des excédents de trésorerie des BPR

;

-Des services d'intérêt commun aux organismes du

CPM ; -Du fonds de soutien du CPM.

· La centralisation des déclarations de toute nature

vis-à-vis de Bank Al Maghrib, des organismes professionnels.

9 | Page

3. LES BANQUES POPULAIRE RÉGIONALES :

|

Casablanca

|

Meknès

|

|

Centre Sud

|

Nador-Al Hoceima

|

|

El Jadida-Safi

|

Oujda

|

|

Fès-Taza

|

Rabat-Kenitra

|

|

Laayoune

|

Tanger-Tétouan

|

|

Marrakech-Béni

Mellal

|

|

Forme juridique : Les BPR sont organisées

sous la forme de coopératives à capital variable, à

Directoire et à conseil de surveillance, et régies par la loi

N°12/96, par le dahir portant loi bancaire du 6 juillet 1993, par les

dispositions relatives aux sociétés anonymes à capital

variable (Dahir du 11 aout 1922), et par leurs statuts. Leur capital est

détenu par quelque 420000 sociétaires.

Missions : Les banques Populaire sont des

établissements de crédit (banque universelle) habilités

à effectuer toutes les opérations de banque dans leurs

circonscriptions territoriales respectives, de manière à leur

permettre de l'épargne et à son utilisation au service du

développement régional.

Mode de gestion : Les BPR sont dotées

d'un mode de gestion dualiste et collégial emprunté

à

la société anonyme à Directoire et à conseil de

Surveillance, qui distingue entre la gestion

effective assurée par le

Directoire, composé de représentants élus par

l'Assemblée Générale

Ordinaire des sociétaires.

Ce mode de gestion introduit un nouveau systéme de

management et une

nouvelle culture de gestion basée sur le concept de la

collégialité en

vue d'insuffler une nouvelle dynamique et une

meilleure performance.

10 | P a g e

CHAPITRE 2 : LE COMMERCE INTERNATIONAL

Le commerce international correspond au libéralisme

économique, soit, l'importation et l'exportation de biens et des

services, le partage de licences dans d'autres pays et les investissements

étrangers. Il sert à un pays de consommer à travers ses

ressources propres, et d'ouvrir ses débouchés afin

d'écouler sa production.

Ce type de commerce existe depuis des siècles (cf. route

de la soie), mais il connaît un essor récent du fait de la

mondialisation La théorie du commerce international est fondé par

les théories classiques de la branche de l'économie qui essaye de

définir le commerce international.

Par ailleurs il existe un droit des opérations de commerce

international, formalisé notamment par les incoterms de la Chambre de

commerce internationale.

I. ÉVOLUTION DU COMMERCE INTERNATIONAL :

Ces deux dernières décennies, les échanges

commerciaux internationaux ont évolué, plus

particulièrement pour les pays développés, et pour les

nouveaux pays industrialisés, favorisant la croissance de ces derniers.

Les pays les moins avancés n'ont pas connu une telle hausse des

échanges commerciaux internationaux. Le volume du commerce mondial est

14 fois supérieur à ce qu'il était en 1950.

II. THÉORIE DU COMMERCE INTERNATIONAL :

La théorie du commerce international est la branche de la

science économique qui s'intéresse à la

modélisation des échanges de biens et de services entre

États. Elle se penche également sur les questions

d'investissement international et de taux de change.

La théorie du commerce international comprend deux

branches essentielles. La première est fondée sur la

pensée classique inspirée de David Ricardo, et la seconde

s'inspire des outils de l'organisation industrielle et de l'économie

géographique.

11 | P a g e

LES THÉORIES CLASSIQUES :

1.1 Théorie des avantages absolus :

Cherchant à défendre l'idée du libre

échange, Adam Smith montre, à la fin du XVIIIème

siècle, qu'un pays ne doit pas hésiter à acheter à

l'extérieur ce que les producteurs étrangers peuvent produire

à meilleur compte que les producteurs nationaux. Le pays qui vend un

certain produit moins cher que tous les autres pays possède ainsi un

avantage absolu pour ce produit. Smith indique alors qu'un pays doit se

spécialiser dans la production de biens pour lesquels il possède

cet avantage absolu et acheter tous les autres biens.

La théorie des avantages absolus exclut l'échange

réciproque entre pays ayant des niveaux très différents de

développement. En effet, le plus développé des pays est

susceptible de bénéficier de la productivité la plus

élevée dans tous les secteurs.

1.2 Théorie ricardienne des avantages

comparatifs :

David Ricardo, en 1817, développe la théorie de

l'avantage comparatif : un pays peut bénéficier de la

spécialisation en produisant les biens pour lesquels il possède

un avantage comparatif et ce, même s'il possède un

désavantage absolu pour tous les biens qu'il produit. David Ricardo

suppose que le travail est le seul facteur de production et que ce facteur est

mobile à l'intérieur du pays mais immobile internationalement.

Pour montrer que l'échange est toujours préférable, il

imagine que le Portugal possède un avantage absolu sur l'Angleterre pour

deux biens, c'est-à-dire un cas où, dans la théorie d'Adam

Smith, l'échange ne pourrait avoir lieu. En raisonnant sur les

coûts comparatifs et non absolus, il démontre qu'il est avantageux

pour chacun de se spécialiser dans la production pour laquelle il

possède l'avantage le plus fort (vin portugais), ou le

désavantage le plus faible (drap anglais).

La théorie ricardienne des avantages comparatifs lie le

commerce international à des différences de technologie de

production entre les pays. Le modèle de Ricardo a deux conclusions

fondamentales : les pays sont toujours gagnants à l'échange qui

permet de produire de manière plus efficace et, en situation

d'échange, les pays vont se spécialiser dans la production du

bien où ils possèdent un avantage comparatif.

12 | P a g e

1.3 Modèle Heckscher-Ohlin-Samuelson :

Dans ce modèle, les échanges internationaux

reposent sur des différences de dotation dans les facteurs de

production.

Ce modèle est connu sous plusieurs noms. Il fut d'abord

publié sous une forme plus littéraire par Bertil Ohlin, qui

attribua la co-paternité du modèle à son directeur de

thèse, Eli Heckscher en 1933. En 1941, Paul Samuelson et Wolfgang

Stolper en déduisirent un théorème important sur la

rémunération des facteurs, qui fut systématiquement

incorporé dans la présentation du modèle, désormais

connu sous l'acronyme HOS.

Les conclusions du modèle sont :

1. On a spécialisation partielle de chaque pays dans le

bien relativement le plus intensif dans le facteur dont ce pays est

relativement le mieux doté.

2. On a égalisation des prix relatifs des biens entre les

pays.

3. En raison de la relation entre prix relatifs et

rémunérations relatives, la rémunération relative

du facteur relativement le plus rare dans chaque pays diminue tandis que celle

du facteur relativement le plus abondant augmente.

1.3.1 Limites :

Si ce modèle occupe une place centrale dans la

littérature, c'est avant tout à cause des intuitions qu'il

souligne, et de la richesse des résultats qu'il propose. Cependant, il

est contestable sur plusieurs points :

· La plupart de ses prédictions sont

infirmées par les flux du commerce international :

o Alors que les États-Unis ont un taux de capital par

tête parmi les plus élevés, ils exportent des produits

relativement intensifs en travail (paradoxe de Leontief);

o L'égalisation des prix relatifs n'est que rarement

observée, même au sein d'une union monétaire comme la zone

euro. Cette observation amène à étudier les

conséquences de différences de demande entre les pays.

· Dans ce modèle, la mobilité du capital

conduit à une situation dégénérée :

après un équilibrage des dotations relatives, les pays se

retrouvent en autarcie.

13 | P a g e

1.4 Modèle Cairnes-Haberler :

Dans le modèle Cairnes-Haberler, tous les facteurs de

production sont fixes (ils ne peuvent même pas passer d'une industrie

à l'autre).

1.5 Modèle Ricardo-Viner :

Dans le modèle Ricardo-Viner, certains facteurs de

production sont fixes, mais pas tous. Deux biens sont produits et l'offre de

travail est répartie entre deux secteurs. Le modèle Ricardo-Viner

explique le sens de l'échange international en développant un

modèle à facteurs spécifiques (ou analyse

néofactorielle). Ce modèle énonce ses principes en

introduisant d'autres facteurs de production que le travail qui sont le capital

et la terre. Le travail est le facteur le plus mobile (peut se déplacer

d'une industrie à l'autre), le capital et la terre sont

spécifiques à une industrie et des ajustements vont se faire au

niveau de ces facteurs : Ricardo et Viner ont démontré que la

dotation en facteurs spécifiques va maintenant déterminer le sens

de l'échange et remettent en cause l'approche HOS (Heckscher-Ohlin et

Samuelson). Le sens de l'échange est maintenant déterminé

à travers la qualification de travail (plus le travail est

qualifié, plus il devient un facteur spécifique). Les

propositions apportées par Ricardo et Viner montrent que le revenu du

travail diminue en termes du bien dont le prix augmente : l'augmentation de la

valeur d'échange d'un bien (prix relatif) conduit à une

augmentation de la rémunération réelle du facteur

spécifique utilisé dans la fabrication de ce bien et diminue la

rémunération réelle du facteur spécifique

utilisé dans la fabrication de l'autre bien dans l'hypothèse ou

deux biens sont produits.

2. LES THÉORIES PROTECTIONNISTES :

2.1 Protectionnisme ou libre-échange ?

Si la dynamique du commerce international tend à

favoriser la constitution des monopoles, alors il semble que le protectionnisme

soit justifié pour contrôler les abus de position dominante des

monopoles étrangers ou bien empêcher leur constitution. Selon Paul

Krugman, l'imperfection de la concurrence constituait l'argument

théorique suffisant pour réfuter les thèses du

libre-échange.

La première réponse à cette objection vint

de la théorie des marchés contestables selon laquelle la

concurrence peut être inexistante au plan matériel, mais toutefois

jouer son rôle. En effet selon cette théorie, une entreprise en

situation de monopole est contrainte de se

14 | P a g e

soumettre aux exigences de la concurrence si elle ne veut pas

voir surgir de nouveaux concurrents.

La seconde réponse est que l'intervention protectionniste

suscite des représailles et provoque au final une dégradation

économique de tous les protagonistes.

Face à ces nouveaux arguments et aux études

économétriques sur le sujet, on a finalement vu les nouveaux

théoriciens du commerce international adopter une position favorable au

libre-échange. Paul Krugman devenu depuis l'un des plus fervent partisan

du libre-échange est un exemple frappant de ce

phénomène.

2.2 Mercantilisme :

Les mercantilistes sont apparus via le bullionisme, le

colbertisme et le nationalisme. Le bullionisme correspond au mercantilisme

méditerranéen de l'Espagne, du Portugal et de l'Italie. Il est

axé sur l'accumulation de l'or. L'Etat veut s'enrichir pour financer les

Etats-nations et cela le conduit à l'inflation et à la

dépréciation de l'or. On assiste alors à une

économie d'oisifs avec obligation d'importer des produits donc l'Espagne

ne s'enrichira pas mais les pays voisins vendront à l'Espagne et

s'enrichiront.

Le colbertisme correspond au mercantilisme français et de

l'Europe de l'Est. Les ministres cherchent à recentrer l'État

dans les pays. L'Etat décide de tout : c'est la centralisation. Colbert

va mettre en place des structures dans le but de produire pour revendre par la

suite et exporter.

Le nationalisme concerne les pays anglo-saxons et la Hollande.

Les anglais sont de bons navigateurs et ils achètent à un endroit

pour revendre à un autre. Ils développent le secteur des banques

et assurances. La Hollande se financera grâce aux bourses de valeurs

qu'elle créée. Les banques vont vouloir convertir les monnaies et

il y aura création de la monnaie papier ainsi que des accords entre les

banques des différents pays. Les monnaies seront convertibles selon

l'étalon or.

2.3 Échange inégal avec le tiers-monde

:

Les différentes théories du commerce international

définissent dans leur globalité un état optimal pour

l'économie mondiale. Cependant ces théories sont le

résultat d'études, d'analyses qui sont exprimées sans

tenir compte des variables liées aux situations des pays du tiers monde.

Il ne faudra plus dorénavant se mettre dans une bulle parfaite,

où la libre-échange ne provoque que des résultats

positives mais par exemple laisser place aux

15 | P a g e

situations d'oligopole[1]. Il y a une sorte de pessimisme vis

à vis des théories précédentes mais cela

n'empêche la recherche de l'amélioration des conditions de

libre-échange.

Les États disposent d'instruments d'actions directs sur

les flux commerciaux : administration douanières, ou indirects : les

taux de change. Les multinationales ont un rôle important dans la

régulation des flux commerciaux, les fixations de prix et les

échanges de marchandises.

2.4 Avantages comparatifs autoconsolidants :

Avec le développement d'une industrie apparaissent des

externalités positives : accroissement des qualifications,

développement des industries sous-traitantes et des fournisseurs

à proximité. Dès lors on peut conclure que la taille du

marché consolide l'avantage comparatif. En d'autres termes, plus un

marché est grand, plus les entreprises sont compétitives en

comparaison de celles des autres marchés. D'autres facteurs sont alors

susceptibles de créer l'avantage comparatif : subventions publiques,

volume de la consommation nationale ...De plus il en découle que

l'ouverture au commerce international ne fait qu'accroître les

écarts de compétitivité en renforçant les

entreprises dominantes et en concentrant les industries là où se

présentent les avantages comparatifs initiaux. Cette dynamique du

commerce international provoque une tendance à l'émergence de

forme de monopoles. Avantages comparatifs souvent étudiés en

termes de rendements croissants.

3. LES NOUVELLES THÉORIES DU COMMERCE INTERNATIONAL

:

3.1 Théorie stratégique du commerce

:

La théorie traditionnelle de l'échange

international s'intéresse aux effets du commerce international sur les

nations en retenant comme hypothèse de base que la concurrence est pure

et parfaite. Il est déduit que le libre-échange améliore

la position des nations qui échangent, incitant donc au

démantèlement des barrières protectionnistes.

Toutefois les situations de concurrence pure et parfaite sont

rares: "l'essentiel du commerce industriel est réalisé pour des

produits de secteurs que nous considérons comme des oligopoles lorsque

nous les étudions sous leur aspect domestique" (Krugman, 1989). Dans la

majorité des cas les marchés sont en situation de concurrence

imparfaite où le nombre de firmes produisant un bien et agissant sur le

marché est faible.

16 | P a g e

L'environnement oligopolistique ainsi obtenu est appelé un

environnement stratégique. Cet environnement stratégique se

caractérise par l'émergence et la résistance du profit.

Dans ces conditions, il peut être rationnel d'imposer une

règlementation protectionniste.

Ces idées constituent la base théorique de la

politique commerciale stratégique et ont donné naissance à

une nouvelle approche économique de l'échange international,

dénommée "nouvelle économie internationale".

Initiée par Brander et Spencer, Paul Krugman a participé à

cette nouvelle approche. L'apparition de cette théorie remonte à

la fin des années 70, mais elle s'est surtout développée

dans les années 80.

3.2 Concurrence monopolistique :

Selon la théorie de la concurrence monopolistique des

années 1930, la concurrence entre les entreprises ne se fait pas

seulement sur les prix, mais aussi sur les produits. Chaque entreprise dispose

d'un monopole sur un produit qui n'est pas strictement identique à ceux

des entreprises concurrentes. Si on s'intéresse à l'application

de cette théorie sur le commerce international on découvre que

:

· vu que la création d'un nouveau produit n'est

limitée que par la taille du marché, alors l'ouverture au

commerce mondial permet d'accroître la variété des biens,

ce qui permet une meilleure adaptation de l'offre aux demandes

spécifiques des consommateurs.

· le commerce international se fait de manière

intra-branche : un pays peut à la fois importer et exporter une

même catégorie de produit.

3.3 Rendements d'échelle croissants et effets

de réseau :

Les économies d'échelle peuvent justifier la

spécialisation internationale. Si l'on prend deux pays semblables en

tous points : même niveau technique, même dotation en facteurs,

même taille et les consommateurs y ont les mêmes goûts

variés... et si l'on prend deux biens fabriqués dans les

mêmes conditions mais avec des rendements croissants dans les deux pays,

on montre que malgré la similitude des coûts comparatifs qui ne

justifierait aucun échange entre les deux pays, chaque pays peut trouver

avantage à la spécialisation et au commerce international pour

obtenir plus de biens qu'en autarcie : le commerce international permet

à chaque pays de produire plus efficacement un registre limité de

biens sans sacrifier la variété des biens consommés. En

effet, l'augmentation de la production dans l'un des biens génère

des gains de productivité, grâce aux économies

d'échelle, et donc un avantage comparatif. Mais celui-ci ne

résulte pas de différences initiales entre les deux pays puisque

par hypothèse ils étaient parfaitement semblables ; en revanche,

cet avantage comparatif trouve son origine dans la spécialisation

elle-même, recherchée pour bénéficier

17 | P a g e

de rendements croissants. C'est pourquoi on qualifie cette

explication de « théorie endogène » de l'échange

international, car c'est la spécialisation et l'échange

international qui créent l'avantage comparatif issu du

phénomène d'économies d'échelle.

III-EXPLICATIONS ACTUELLES DU COMMERCE

INTERNATIONAL

1. CARACTÉRISTIQUES :

Les accords régionaux sont de différents types,

reflétant chacun des degrés d'intégration

économiques distincts. On distingue donc six grands types

d'organisations économiques régionales :

-La zone d'échange préférentielle qui

lève les obstacles au commerce interrégional pour certains

produits. et la CEE depuis les

années 1960 (pour les hormones par exemple, source de conflit au sein de

l'OMC).

-La zone de libre-échange qui est marquée par une

suppression des obstacles tarifaires. à travers l'ALENA depuis 1994

-L'union douanière qui combine une libre circulation des

marchandises et l'adoption d'un tarif extérieur commun,

c'est-à-dire des taxes douanières identiques à chaque pays

membre vis-à-vis des pays tiers.

Cette classification est celle proposée en 1961 par Bela

Balassa dans The theory of economic integration. On peut y ajouter l'union

politique. L'Allemagne du XIXe siècle a atteint ce stade en 1870, soit

46 ans après la création d'une union douanière entre

différents États allemands, le Zollverein.

2. INDICATEURS :

-Exportations de biens et services en pourcentage du PIB ;

· Variation annuelle de la production mondiale par rapport

à la variation annuelle du volume des exportations ;

· Volume total des importations et exportations

(échanges internationaux) mondiales.

· Taux d'ouverture des économies (exports + imports

divisés par deux fois le PIB)

3. IMPACTS :

Depuis les années 1990 le commerce intrarégional a

progressé eu sein de l'ALENA, passant de 42 à 54% des

exportations totales des pays membres, au sein du Mercosur ce chiffre est

passé de 9 à 20% sur la même période, tandis qu'en

Europe la part des échanges

18 | P a g e

intracommunautaires n'a guère progressé en

dépit d'une intégration croissante, restant toutefois au niveau

élevé de 74% en 2006.

3.1 Des impacts difficiles à cerner :

Avant l'entrée en vigueur de l'ALENA en 1994, Paul

Krugman (La mondialisation n'est pas coupable) s'interrogeait sur les

conséquences de cet accord alors que certains hommes politiques

américains prévoyaient la disparition de centaines de millions

d'emplois. Selon lui, la portée de tels accords est limitée. En

effet les droits de douanes internationaux sont aujourd'hui de l'ordre de 3 ou

4%, ce qui signifie un faible impact de leur disparition. Dans le cas

précis de l'ALENA, l'intégration du Mexique dans une zone de

libre-échange avec les États-Unis et le Canada aura surtout comme

effet de redonner confiance aux investisseurs financiers en ce pays en proie

à des difficultés économiques : une conséquence des

comportements irrationnels des acteurs financiers n'ayant que peu à voir

avec le commerce international.

En 1950, Jacob Viner (The Custom Union Issue) a tenté de

prévoir les conséquences de la constitution d'unions

économiques régionales. Elles ont selon lui un double impact sur

le commerce international :

· Elles sont d'abord destructrices de certains flux

commerciaux, vu que les partenaires d'une même union économique

tendent à réduire leurs importations en provenance des pays

tiers. Ce fut par exemple le cas de la Grande-Bretagne vis-à-vis du

Commonwealth suite à son entrée dans l'Union européenne.

La préférence communautaire (une des clauses de la PAC par

exemple) supplantant dès lors la « préférence

impériale ». Plus récemment l'entrée des pays

d'Europe de l'Est dans l'Union européenne risque de nuire aux

importations textiles en provenance du Maghreb.

· Elles sont d'un autre coté créatrices de

flux. Elles permettent une collaboration, et donc une spécialisation

accrue des différents pays membres qui accroît le commerce

international. Elles permettent une meilleure entente et une connaissance

accrue des partenaires commerciaux qui apporte confiance et facilité

dans les échanges (il est par exemple plus aisé d'organiser un

échange avec les Allemands qu'avec les Chinois). Enfin le

développement de certains secteurs protégés peut

finalement se révéler profitable pour certaines économies

étrangères. La politique agricole commune, bien qu'ayant

freiné les importations agricoles américaines, a toutefois accru

les commandes à ces derniers de matériel agricole.

Finalement il est difficile de conclure quant au

côté profitable ou non de la constitution d'espaces

économiques régionaux pour la croissance des volumes

d'échanges internationaux.

3.2 Dangers vis-à-vis du

multilatéralisme :

Il est enfin à noter que la constitution d'espaces

économiques régionaux réduit le nombre de

négociateurs lors des réunions de l'OMC (l'Union

européenne est par exemple représentée en tant que membre

de l'organisation), ce qui peut faciliter les accords. En permettant le

développement des économies dans un cadre protégé,

le régionalisme peut être une étape préalable au

multilatéralisme, permettant à certains pays de prendre de

l'assurance. C'est ainsi que Mike Moore, ancien président de l'OMC,

déclarait que le régionalisme pouvait servir à

compléter et à promouvoir le multilatéralisme, mais qu'il

ne devait en aucun cas le remplacer. Mais le risque est grand selon lui de voir

les économies se refermer sur des zones restreintes de commerce

privilégié, encourageant en retour les autres économies

à faire de même, spirale négative qui pourrait mener

à une contraction des échanges mondiaux et du PIB mondial.

L'autre danger est une focalisation des ensembles

économiques régionaux sur leur compétitivité face

aux autres grandes économies. Le vocable de « guerre

économique » ou la recherche systématique de la «

compétitivité » sont les symptômes d'un retour des

dogmes mercantilistes, de ce que Paul Krugman appelle la « théorie

pop du commerce international ». Cette mentalité qui associe le

commerce international à une compétition où il y aurait

des gagnants et des perdants se manifeste régulièrement dans les

discours politiques liés à la constitution de zone de

coopération économique : « il faut faire l'Europe pour faire

le poids ! » disent certains. Sur le long terme, la diffusion de ce genre

d'idées pourrait nuire au libre-échange et donc au commerce

international.

19 | P a g e

20 | P a g e

PARTIE II : LA GESTION DES RISQUES

Cette deuxième partie traite la gestion des risques en

suivant un cheminement bien précis, mais avant de répondre

à la problématique qui n'est autre que : Dans les

opérations de commerce international quels sont les différents

types de risques qui peuvent persister ? Et quels sont les moyens de protection

élaborés vis-à-vis de ces risques ? Il était

important voir nécessaire de faire une présentation des

instruments et techniques de paiement utilisés a l'international.

CHAPITRE 1 : LES INSTRUMENTS ET TECHNIQUES DE

PAIEMENT

A L'INTERNATIONAL

Dans le cadre des opérations import et export, les

transactions commerciales nécessitent l'utilisation de techniques de

paiement et d'instruments de paiement. On distingue l'encaissement simple de

l'encaissement documentaire. Dans le premier cas, le paiement se fait contre

marchandise à l'expédition ou après l'expédition

par l'acheteur. Il s'agit de l'open account. Dans le second cas, le paiement

à vue ou à échéance se fait contre des documents

préalablement définis qui transitent par les banquiers. Ces

derniers peuvent donner un engagement irrévocable de paiement comme dans

le crédit documentaire.

LA VARIÉTÉ DES INSTRUMENTS DE PAIEMENT

Si les modalités de paiement des importations et des

exportations sont très variables, elles induisent obligatoirement un

paiement par l'utilisation d'un support. À l'international, on distingue

le paiement par chèque, par virement bancaire (SWIFT), par effet de

commerce. Dans ce dernier cas, on distingue le billet à ordre -

promissory note - émis par l'acheteur à l'ordre du vendeur de la

lettre de change - bill of exchange - émis par le vendeur et

accepté par l'acheteur. Dans les deux cas, l'effet peut être

avalisé par une banque qui s'engage à payer en cas de

défaillance du débiteur.

21 | P a g e

LE CHÈQUE

Le chèque est un ordre écrit et inconditionnel de

paiement à vue, en faveur d'un bénéficiaire. Actuellement,

en France, ce moyen de paiement peut être utilisé tant à

l'importation qu'à l'exportation, libellé en euros ou en devises

étrangères. Peu coûteux et très répandu dans

le monde, le chèque se caractérise par de nombreux

inconvénients.

Avantages

|

Inconvénients

|

Facilité d'utilisation Commissions

faibles

|

Émission à l'initiative de l'acheteur

Temps

|

sur les chèques de montant

élevé.

|

d'encaissement parfois très long Frais

d'encaissement variables selon le circuit bancaire Coût

élevé pour les chèques de faibles montants Risque de

change si le chèque est établi en devises Opposition sur le

chèque possible dans certains pays tels qu'EU, Allemagne. Risque de

non-paiement si chèque impayé Recours juridique parfois long et

difficile.

|

|

LE VIREMENT SWIFT

C'est l'instrument de règlement le plus utilisé.

Le débiteur (l'acheteur importateur) donne l'ordre à son banquier

de payer son créancier (l'exportateur) par virement. Il

s'agit d'un moyen peu coûteux, très rapide grâce au

télex ou au système SWIFT (Society for Worldwide lnterbank

Financial Telecommunications), sûr et rendant l'impayé impossible

si le virement est effectué avant toute expédition. Dans le cas

contraire, le virement SWIFT ne constitue pas une garantie de paiement pour le

vendeur. Le bénéficiaire du virement disposera toujours d'un

acquit SWIFT qui prouve la réalisation du transfert. Les conditions de

vente de l'exportateur pourraient indiquer : payable par virement SWIFT

à 30 jours date de facture ou date de document de transport. Le virement

sans le recours à une assurance-crédit ou une garantie bancaire

ne garantit pas le paiement à échéance.

Avantages

|

Inconvénients

|

Très rapide et sûr sur le plan technique

Peu onéreux Pas de risque d'impayé si le virement est fait avant

expédition

|

Émission à l'initiative de l'acheteur

Temps plus ou moins long selon le circuit bancaire utilisé Risque de

change si le virement est libellé en devises

|

|

22 | P a g e

LA LETTRE DE CHANGE

Il s'agit d'un écrit par lequel l'exportateur (le tireur)

donne l'ordre à son client étranger (le tiré) de payer un

certain montant (le nominal) à vue ou à échéance.

Un certain nombre de mentions doivent obligatoirement apparaître la

dénomination de lettre de change, le mandat de payer une somme

déterminée, le nom du tiré, l'échéance, le

lieu de paiement, la date et le lieu de création de l'effet, le nom du

bénéficiaire et la signature du tireur. Par ce moyen de paiement,

le vendeur accorde à son client un délai de paiement plus ou

moins long. Cependant, ce mode de paiement n'est pas toujours répandu.

En exigeant de son client l'aval bancaire 3 sur la lettre de change, il est

possible d'écarter le risque d'impayé.

Avantages

|

Inconvénients

|

L'effet est émis à l'initiative du

vendeur (le

|

La lettre de change ne supprime pas les

|

créancier) Il matérialise une

créance qui

|

risques d'impayé, de perte et de vol Elle

est

|

peut, dans certains cas, être

mobilisée

|

soumise à l'initiative de l'acheteur

Temps

|

(escomptée) auprès d'une banque

Il

|

plus ou moins long selon le circuit bancaire

|

détermine précisément la date

d'échéance

|

utilisé Risque de change pendant le

délai

|

Cadre juridique fort : la convention de

|

technique d'encaissement si le montant est

|

Genève 1930

|

libellé en devises

|

|

LE BILLET À ORDRE

L'acheteur est à l'initiative de l'émission du

billet à ordre (le souscripteur) en faveur de son fournisseur (le

bénéficiaire). Le billet à ordre est soumis au même

formalisme que la lettre de change. L'aval de la banque de l'acheteur apporte

plus de sécurité au bénéficiaire. Cependant, la

banque qui donne son aval peut être tentée d'exiger du

souscripteur (ou du tiré pour la lettre de change) le versement d'une

provision ou l'apport d'une garantie financière, ce qui est contraignant

pour ce dernier. Lorsque le paiement à une échéance

fixée se fait par un des instruments de paiement ci-dessus

décrits, on parle d'encaissement simple ou d'open account. Cette

technique apporte peu de sécurité au vendeur (sauf traite

avalisée). La protection du vendeur pourrait passer par la souscription

d'un contrat d'assurance-crédit, d'affacturage ou l'obtention d'un

cautionnement bancaire ou d'une garantie à première demande de

paiement. L'alternative est l'utilisation des techniques documentaires.

23 | P a g e

LES TECHNIQUES DE PAIEMENT À L'INTERNATIONAL

Il existe deux familles de techniques de paiement :

· l'encaissement simple : marchandises

contre paiement

· l'encaissement documentaire : documents

représentatifs de la marchandise contre paiement. Les documents

transitent par les banques qui les contrôlent uniquement dans le cas du

crédit documentaire.

L'encaissement simple est à réserver avec des

clients réguliers présentant une bonne solvabilité dans

des pays à faible risque politique. Pour se sécuriser,

l'exportateur peut recourir en parallèle à

l'assurance-crédit et l'affacturage international.

Dès que l'exportateur identifie un risque réel de

non-paiement sur l'acheteur ou sur le pays de l'acheteur (risque pays). Les

techniques documentaires prennent le pas sur les techniques d'encaissement

simple. Trois techniques documentaires sont envisageables :

o la remise documentaire ;

o le crédit documentaire ;

o la lettre de crédit stand-by.

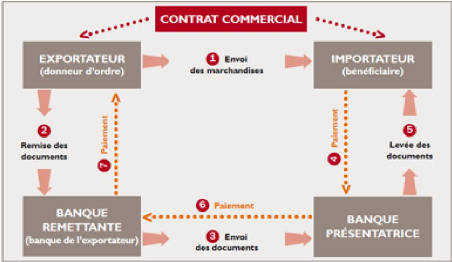

LA REMISE DOCUMENTAIRE

? Définition

La remise documentaire est une procédure de recouvrement

dans laquelle une banque a reçu mandat d'un exportateur (le vendeur)

d'encaisser une somme due par un acheteur contre remise des documents. Le

vendeur fait généralement établir les documents de

transport à l'ordre de la banque de l'acheteur ou une banque dans le

pays de l'acheteur. Celles-ci doivent remettre les documents commerciaux et de

transport à l'acheteur, contre paiement ou acceptation d'effets de

commerce. La remise documentaire est soumise à des règles et

usances uniformes.

24 | P a g e

?Les intervenants

Cette technique fait intervenir généralement quatre

parties

|

Les intervenants

|

Rôle

|

|

Donneur d'ordre

|

le vendeur exportateur qui donne mandat à sa banque

|

|

Banque remettante

|

la banque du vendeur à qui l'opération a

été confiée par le vendeur

|

|

Banque présentatrice

|

C'est la banque à l'étranger chargée de

l'encaissement, il peut s'agir de la banque correspondante de la banque

remettante. Cette banque effectue la présentation des documents à

l'acheteur et reçoit son règlement. On distingue deux types de

remise documentaire : D/P et D/A

|

|

Bénéficiaire

|

Destinataire des documents qui devra s'acquitter du montant du

contrat pour lever les documents

|

SCHÉMA DE FONCTIONNEMENT DE LA REMISE

DOCUMENTAIRE

25 | P a g e

? Mode de réalisation de la remise

documentaire

La remise D/P signifie documents contre paiement (la banque

présentatrice ne remet les documents que contre le paiement de la somme

due). La remise D/A signifie documents contre acceptation. Dans ce cas, la

banque présentatrice ne donne les documents à l'acheteur que

contre l'acceptation par ce dernier d'une ou plusieurs traites payables

à une échéance ultérieure. L'exportateur aura pu

exiger un aval bancaire sur les traites afin d'éviter le risque

d'insolvabilité de l'acheteur.

? Les motifs de non-paiement et de non-levée

des documents

· Les conditions de délivrance des documents ne sont

pas conformes aux stipulations du contrat commercial.

· Le montant facturé est supérieur à

celui de la commande.

· La marchandise n'est pas conforme à la commande ou

elle a été expédiée tardivement ou avant la date

prévue ou n'est pas encore arrivée à destination.

· Les documents sont parvenus à l'acheteur

étranger, après l'arrivée de la marchandise, lui

occasionnant ainsi des frais de stationnement qu'il ne veut pas supporter.

· L'acheteur souhaite inspecter la marchandise avant de

donner son accord éventuel au paiement.

· Il manque des documents indispensables au

dédouanement (certificat phytosanitaire...).

· La licence d'importation n'a pas été encore

obtenue.

· Le jeu de connaissements est incomplet.

? Avantages et inconvénients de la remise

documentaire.

|

Avantages

|

Inconvénients

|

|

L'acheteur ne peut pas retirer la

|

Si le client ne se manifeste pas, la

|

|

marchandise en douane sans avoir

|

marchandise est immobilisée, il faudra

la

|

|

préalablement réglé à sa

banque le

|

vendre sur place à bas prix ou la

rapatrier

|

|

montant de la facture due au fournisseur

|

et donc payer à nouveau des frais de

|

|

étranger. La procédure est plus souple

que

|

transport. L'acheteur peut invoquer de

|

|

le crédit documentaire, moins formaliste, moins

rigoureuse sur le plan des documents

|

nombreux motifs pour ne pas payer. Cette pratique

favorise la renégociation à la

|

|

et des dates. Le coût bancaire est

minime.

|

baisse des prix par l'acheteur (risque de

marchandage).

|

|

BP - SHORE

|

|

26 | P a g e

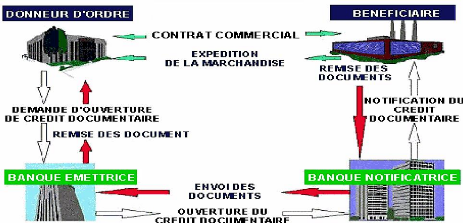

LE CRÉDIT DOCUMENTAIRE

? Définition

Le crédit documentaire est la convention par laquelle un

donneur d'ordre ( acheteur) prie sa banque de mettre à la disposition

d'une personne qu'elle nomme ( fournisseur), par l'intermédiaire d'une

banque, une somme d'un montant déterminé dont l'exportateur (

fournisseur) pourra bénéficier s'il apporte la preuve qu'il a

bien procédé à l'expédition de la marchandise (

remise d'un titre de transport, ex : connaissement) et qu'il a satisfait

à un certain nombre de conditions ( remise de divers autres documents

tels que certificat d'origine, d'assurance). Cette opération est

matérialisée par une lettre rédigée par la banque

émettrice (celle de l'acheteur) qui énumère toutes les

particularités du crédit documentaire (montant, validité,

conditions diverses, etc...) et qui est transmise à l'exportateur par

l'intermédiaire, le plus souvent, d'une banque notificatrice

établie dans le pays de l'exportateur. Afin de garantir une utilisation

correcte et uniforme du crédit documentaire, la Chambre de commerce

internationale a créé les Règles et Usances uniformes

(RUU).

?Les types de crédits

documentaires

Les crédits documentaires offrent la possibilité

d'utiliser différentes combinaisons :

- le crédit documentaire irrévocable

: il ne peut être annulé ou amendé sans l'accord

du bénéficiaire et il présente pour ce vendeur

bénéficiaire l'avantage conséquent qu'il est assorti de

l'engagement irrévocable de la banque émettrice de payer (si bien

entendu les documents présentés sont conformes aux stipulations

du crédit documentaire). Mais il ne le protège pas du risque de

non paiement dû au risque pays (événement catastrophique,

politique ou économique) qui empêcherait la banque

émettrice de respecter son engagement.

- le crédit documentaire irrévocable et

confirmé : il offre une double garantie à l'exportateur,

celle de la banque émettrice et celle d'une banque de son propre pays ou

d'une grande banque internationale (la banque confirmante), qui ajoute sa

confirmation, son engagement irrévocable de payer. Soit le donneur

d'ordre, quand il demande l'ouverture du crédit documentaire, demande

également sa confirmation à la banque notificatrice qui devient

dans ce cas, si elle accepte, la banque confirmante. Soit le vendeur, s'il le

juge nécessaire, demande la confirmation du crédit à une

banque de son choix (généralement sa propre banque) et paie les

frais de confirmation. De ce fait, tous les

27 | P a g e

risques d'impayé sont couverts et l'exportateur

bénéficie d'une garantie totale, sous réserve qu'il

remplisse ses obligations.

A noter que le crédit documentaire révocable, qui

pouvait être amendé ou annulé par la banque

émettrice à tout moment et sans que le bénéficiaire

en soit averti au préalable, a été supprimé dans

les RUU 600.

? Modes de réalisation

- réalisable par paiement à vue :

c'est le paiement cash contre les documents conformes par la « banque

désignée » dans le crédoc : dans certains cas, c'est

la banque émettrice (bien que cela peut s'avérer dangereux pour

le vendeur en cas d'éloignement de la banque) ou cela peut être

toute autre banque désignée ; le plus souvent, c'est la banque

notificatrice surtout si elle est confirmante. Si le crédit n'est pas

confirmé, la banque notificatrice n'est pas tenue de régler tant

que la banque émettrice ne l'a pas elle-même payée.

- réalisable par paiement différé

: la « banque désignée » paie le vendeur

à la date ou aux dates d'échéance prévues dans le

crédit documentaire, par exemple à 90 jours de la date de

connaissement ou 60 jours de la date de facture...

- réalisable par acceptation : il s'agit

d'un paiement différé avec émission et acceptation d'une

traite tirée par le vendeur soit sur la banque émettrice soit sur

la banque confirmante soit, le cas échéant, sur toute autre

banque. S'il le souhaite, le vendeur peut demander l'escompte de cette traite

acceptée par exemple auprès de sa propre banque.

- réalisable par négociation : ce

mode de réalisation permet le paiement d'avance par la banque

négociatrice des documents. La banque émettrice, à

réception des documents, paiera la banque négociatrice.

28 | P a g e

?Déroulement du crédit

documentaire

Différents types de crédit documentaires peuvent

être mis en place. Le schéma ci-dessus représente le

déroulement d'un des crédits documentaires les plus

utilisés : un crédit documentaire irrévocable et

confirmé réalisable par paiement à vue aux caisses de la

banque notificatrice et confirmante avec transport maritime.

1) CONTRAT COMMERCIAL : l'acheteur et le

vendeur se mettent d'accord sur le contrat de vente/achat d'une marchandise ou

d'une prestation de service.

2) DEMANDE D'OUVERTURE DE CREDIT DOCUMENTAIRE :

l'acheteur donne ses instructions d'ouverture à sa banque

« la banque émettrice », par courrier ou

télécopie, le plus souvent : il lui indique qu'il est prêt

à payer, par son intermédiaire, telle somme contre la fourniture

de telle marchandise moyennant la présentation de tels documents, telle

date comme date d'expédition des marchandises au plus tard,

validité du crédit documentaire expirant à telle date.

3) OUVERTURE DE CREDIT DOCUMENTAIRE : la banque

émettrice ouvre le crédit documentaire par l'intermédiaire

de sa banque correspondante dans le pays du vendeur « la banque

notificatrice ». L'acheteur demande d'ouvrir un crédit documentaire

irrévocable et confirmé, la banque notificatrice ajoute sa

confirmation et devient la banque confirmante.

4)

29 | P a g e

NOTIFICATION DU CREDIT DOCUMENTAIRE : la banque

notificatrice et confirmante notifie au vendeur bénéficiaire

l'ouverture du crédit documentaire.

5) EXPEDITION DES MARCHANDISES : en prenant

soin de respecter la date limite d'expédition fixée dans le

crédit, le vendeur expédie les marchandises selon le mode de

transport et l'incoterm prévu dans l'offre. Le transporteur lui remet le

titre de transport (connaissement dans notre exemple) en contrepartie de la

prise en charge des marchandises.

6) REMISE DES DOCUMENTS : le

bénéficiaire remet ce document de transport et tous les autres

documents requis par le crédit documentaire aux guichets de la banque

notificatrice et confirmante (en faisant attention à respecter la date

limite de validité du crédit documentaire). Si tous les documents

sont conformes, les dates respectées, la banque confirmante paie les

documents à vue.

7) ENVOI DES DOCUMENTS : la banque

notificatrice et confirmante transmet les documents à la banque

émettrice qui la rembourse selon les modalités prévues au

crédit documentaire.

8) REMISE DES DOCUMENTS : la banque

émettrice remet les documents à son client, l'acheteur et le

débite dans ses comptes. L'acheteur peut ensuite aller chercher les

marchandises : elles lui seront en effet remises contre présentation du

connaissement original notamment qui lui a été donné par

la banque émettrice avec les autres documents (ceux-ci permettant de

prendre possession de la marchandise et de la dédouaner).

? Forces et faiblesses du crédit

documentaire

|

Avantages

|

Inconvénients

|

|

Corps de règles universelles RUU 600 de

la

|

Formalisme dans la vérification des

|

|

CCI Garanties et moyens de paiement

|

documents (plus de 75 % des remises de

|

|

Contrôle de la conformité apparente

des

|

documents en banque présentent des

|

|

prestations documentaires Seule la fraude

|

irrégularités fussentelles minimes)

Durée

|

|

permet l'opposabilité au paiement

|

trop longue dans la circulation des documents originaux

pour les expéditions en aérien ou les trajets maritimes

courts

|

|

Coût assez élevé surtout pour les

crédits de faible montant Mauvaise couverture du risque d'interruption

de marché (risque de fabrication)

|

|

BP - SHORE

|

|

30 | P a g e

Chapitre 2 : LES RISQUES SPÉCIFIQUE AU

COMMERCE

INTERNATIONAL

1. LES RISQUES SPÉCIFIQUES À L'EXPORT

Toute vente internationale de marchandises expose le vendeur

à trois grandes catégories de risque: le risque commercial, le

risque politique et le risque de change.

1.1 Le risque commercial

Ce risque provient de l'insolvabilité de l'acheteur et

résulte soit de sa détérioration financière soit

tout simplement de son refus d'honorer son engagement.

La gestion du risque client revêt donc une importance

vitale pour l'entreprise. Plus l'entreprise est petite et plus cette

nécessité devient impérieuse. Les causes de

défaillances d'entreprise sont multiples.

Elles sont liées à l'état de la conjoncture

économique mais aussi à la mauvaise gestion et l'absence d'une

politique préventive des risques. Il ressort, cependant, que la crise de

trésorerie par défaut de paiement de ses clients, en application

de "l'effet de cascade" et compte tenu du poids du poste clients dans l'actif

du bilan de l'entreprise (en moyenne 30%), le risque de non-paiement n'a jamais

été aussi menaçant, d'où la nécessité

de s'en prémunir.

1.2 Le risque politique

Il s'agit là d'un risque lié au pays de l'acheteur

et qui résulte soit: D'une décision unilatérale d'un

gouvernement de suspendre tout transfert à destination d'un pays tiers,

pour diverses raisons: rupture des relations diplomatiques, guerre,

révolution, émeutes, catastrophe naturelle .... De la

détérioration des réserves de change du pays

débiteur compromettant ainsi sa capacité de transfert,

d'où le risque de "non-transfert".

1.3 Le risque de change

31 | P a g e

Le risque de change est inhérent à toute

transaction internationale, du moins, pour la partie qui ne traité pas

dans sa propre monnaie. Si elle doit recevoir des fonds libellés en

monnaies étrangères (c'est le cas de la majorité des

exportateurs marocains), elle va se trouver soumise à un risque de

change -à la hausse ou à la baisse- lorsqu'il faudra

procéder à leur conversion en monnaie locale. D'où le

désir naturel, voir la nécessité de se protéger.

Différentes techniques de protection contre le risque de change ont

été mises en place, au fil des ans, grâce à

l'imagination fertile des banquiers: marché à terme, options en

devises,

currency swaps, futur

2. LES RISQUES SPÉCIFIQUES À L'IMPORT

La prévention n'est pas à sens unique. L'acheteur

doit également se couvrir. Les risques auxquels il s'expose ne sont pas

moins importants que ceux que l'on rencontre habituellement à l'Export.

Comme on l'a déjà signalé, si le vendeur court le risque

de non-paiement, l'acheteur peut aussi courir le risque de payer une

marchandise non conforme à celle commandée. Il peut recevoir une

marchandise défectueuse ou invendable. En outre, l'acheteur peut trouver

des difficultés à récupérer un acompte qu'il aura

déjà versé à son fournisseur, soit parce que

celui-ci devient subitement défaillant, soit parce que son pays

l'empêche de le faire pour des considérations de non-transfert. On

remarquera que le risque commercial et le risque politique ne sont pas propres

au pays de l'acheteur, on peut les retrouver, à un degré moindre,

dans le pays du vendeur. Enfin, comme le vendeur, l'acheteur s'expose à

un risque de change; à un risque contre lequel il lui est actuellement

possible de se couvrir.

2.1 Le risque de fabrication

Ce risque provient de l'incapacité technique du vendeur de

s'acquitter de ses obligations contractuelles. En cas d'interruption du cycle

de fabrication ou de production, le contrat commercial risque d'être

annulé, ce qui est de nature à perturber les prévisions de

l'importateur qui doit prendre ses dispositions pour trouver une autre source

d'approvisionnement. Si l'importation concerne des matières

industrielles, cela pourrait paralyser l'usine de l'acheteur avec toutes les

conséquences préjudiciables qui en résultent: perte de

temps, commandes non satisfaites, rupture de stocks, non-utilisation des

machines ... Pour se prémunir contre ce risque l'acheteur peut recourir

aux cautions bancaires ou à la garantie à première

demande.

32 | P a g e

2.2 Le risque commercial

Le contrat commercial peut prévoir le versement d'acompte

à la commande. Cette pratique est fréquente, voire

systématique en matière d'importation de biens

d'équipement ayant fait l'objet d'un financement sous forme de

crédit fournisseur ou de crédit acheteur. Ainsi, l'importateur

est-il amené à verser au fournisseur une somme d'argent qui peut

parfois atteindre jusqu'à 15% de la valeur de la marchandise, et ce

avant de ne recevoir aucune contrepartie.

Entre temps, la situation financière du vendeur risque de

se détériorer. Il peut tomber en faillite et ne pas être n

mesure de satisfaire ses obligations contractuelles; il peut s'avérer

insolvable et ne pas pouvoir rembourser l'acompte dont il a

bénéficié.

Pour se prémunir contre ce risque, l'acheteur peut

conditionner le versement d'acompte à la délivrance d'une

garantie de restitution d'acompte lui permettant de récupérer ses

fonds en cas de problèmes.

2.3 Le risque politique

Le vendeur ayant bénéficié d'un acompte

à la commande peut s'avérer solvable en monnaie locale alors que

son pays peut ne pas l'être en devises, pour des raisons que nous avons

déjà évoquées. Par ailleurs, pour des raisons

strictement politiques, le pays du vendeur risque de suspendre brutalement

l'exportation vers le pays de l'acheteur (une rupture des relations

diplomatiques). Il peut ainsi interdire tout transfert de devises à

destination de ce pays. Au cas où l'acheteur aurait déjà

versé un acompte à son fournisseur, il risque tout simplement de

ne pas être remboursé.

Pour se prémunir contre ce risque, il doit réclamer

la délivrance d'une garamie de restitution d'acompte par une banque se

trouvant dans son propre pays. Il doit éviter, autant que possible,

d'accepter une garantie directe, c'est à dire ne comptant pas

l'engagement d'une banque locale. Même si la banque

étrangère est solvable, le risque pays risque de compromettre le

transfert des fonds en faveur de l'acheteur.

2.4 Le risque de change

Grâce à l'introduction des salles de marchés

au sein de l'organisation des banques marocaines, les importateurs peuvent

aujourd'hui se couvrir à terme. Certes toute la gamme d'instruments

financiers (options-futurs) n'est pas encore opérationnelle. Quelques

perfectionnements au système actuel sont attendus. Le marché est

jeune. Une période d'adaptation est encore nécessaire, aussi bien

pour les banquiers que les entreprises.

33 | P a g e

CHAPITRE 3 : LA GESTION DES RISQUES

Apres avoir vus les différents risque auxquels sont

confronter le vendeur ainsi que l'acheteur nous allons découvrir les

méthodes utilisées afin de gérer ces risques et les

diminuer.

LA PRÉVENTION DU RISQUE

L'entreprise peut se renseigner sur les risques commerciaux,

d'après les sociétés professionnelles de renseignements

commerciaux ainsi que des sociétés d'assurances crédit. La

qualité de la rédaction de l'offre et du contrat contribue

à prévenir ou limiter le risque, il faut faire attention à

la durée de validité de l'offre, la date d'entrée en

vigueur du contrat et la réserve de propriété (le vendeur

est propriétaire de la marchandise jusqu'au paiement complet) il faut

également bien suivre l'exécution du contrat.

LE TRANSFERT DE RISQUE

Le risque est transféré vers un prestataire

extérieur à la relation commerciale, soit à une banque

pour le crédit documentaire et la lettre de crédit stand-by soit

à une société d'affacturage par exemple mais il ya

d'autres techniques de transfert de risques. Parmi ces techniques:

L'AFFACTURAGE

L'affacturage est un transfert de créances commerciales

à une société d'affacturage qui se charge du recouvrement

(elle le garantit). Le factoring ou l'affacturage est une procédure

grâce à laquelle l'exportateur est déchargé de la

gestion du risque commercial. Seul le Factor assume cette responsabilité

et se substitue au débiter principal en réglant à

l'adhérant le montant intégral de la facture restée

impayée.

LES CAUTIONS BANCAIRES

Il s'agit des cas où la banque peut se porter garante

solidaire de son client et ce, en prenant à sa charge, à

défaut de paiement par ce dernier, les créances

contractées par celui-ci avec une tierce personne. La caution bancaire

ou caution solidaire peut être renouvelable par tacite reconduction.

34 | P a g e

L'AVAL

L'aval est une forme d'engagement par signature par lequel la

banque (Avaliseur) se porte garante du paiement de l'effet à son

échéance. L'opération d'aval d'effets s'effectue pour le

compte des importateurs résidents dans le cadre d'un paiement direct

(aval simple) ou d'une remise documentaire à l'importation.

LA LETTRE DE GARANTIE

La lettre de garantie est une forme d'engagement par signature

par lequel la banque se porte garante du paiement de biens ou services

expédiés par l'exportateur. La lettre de garantie autorise

à la banque garante de délivrer en faveur de l'importateur une

marchandise expédiée à son nom et dont le connaissement

original n'est pas encore parvenu. La lettre de garantie remplace le

connaissement original et permet à son porteur le retrait de la

marchandise.

LE LEASING

L'importateur acquiert à l'entreprise de Leasing la

marchandise achetée à l'exportateur, généralement

des biens d'équipement. L'importateur n'est propriétaire de la

marchandise qu'à partir du moment où il a réglé

tous ses paiements avec l'entreprise de Leasing.

LE CAUTIONNEMENT

Le cautionnement est un contrat par lequel une personne, la

caution, s'engage à l'égard d'un créancier à payer

la dette d'un débiteur, appelé débiteur principal, aux

mêmes conditions, au cas où celui-ci serait défaillant.

LA GARANTIE À PREMIÈRE DEMANDE

La garantie à première demande est un engagement de

paiement que prend un banquier (le garant) sur instructions

irrécouvrable de son client exportateur (le donneur d'ordre) en faveur

de l'importateur (bénéficiaire). Elle constitue une arme efficace

entre les mains de l'importateur lui permettant de rétablir un

équilibre dans ses rapports contractuels avec son partenaire

étranger. Bien que remplissant les mêmes fonctions que le

cautionnement, la garantie, la garantie à première demande

procure plus de sécurité à l'acheteur.

LA GESTION DU RISQUE DE CHANGE À L'EXPORT PAR LES

TECHNIQUES BANCAIRES

Les entreprises sont confrontées au risque de change

dès qu'elles effectuent soit des opérations commerciales avec

l'étranger, importations et exportations, soit des opérations

financières, transferts de fonds, Dans certains pays, les

opérateurs importateurs ou exportateurs sont soumis à des

réglementations des changes plus ou moins contraignantes

35 | P a g e

qui peuvent limiter les possibilités de choix de devises

dans les contrats commerciaux. Les entreprises peuvent gérer en interne

le risque de change. Cependant, elles sont de plus en plus nombreuses à

utiliser les produits proposés par les banques ou moins

fréquemment les techniques d'assurance proposées par les

assureurs crédit. Le risque de change peut être incertain

(période d'offre) ou certain (contrat

commercial accepté et entrée en vigueur du contrat). Certaines

techniques sont adaptées à toutes les situations d'autres ne sont

utilisables que si le risque de change est certain.

? Les couvertures à terme

La couverture sur le marché à terme est une des

techniques les plus utilisée par les entreprises étant

donnée sa simplicité d'emploi. La couverture à terme se

fonde sur un échange d'une devise contre une autre, sur la base d'un

cours comptant fixé avec livraison réciproque à une date

convenue.

· Principes

Le change à terme permet de fixer aujourd'hui un cours de

vente de devises pour une échéance future. L'exportateur, pour se

couvrir contre le risque de change lié à la

dépréciation éventuelle d'une devise, vend à terme

à sa banque le montant des devises de sa créance. Il «

bloque » ainsi de façon précise le montant en monnaie

nationale qu'il recevra à l'échéance.

Avantages

|

Inconvénients

|

Le cours est garanti et connu dès la

|

Cette technique est peu adaptée aux

|

couverture. Cette technique ne

nécessite

|

risques potentiels en raison du

caractère

|

aucun suivi administratif. Elle est souple

|

irrévocable de l'engagement, même

si

|

d'utilisation (échéance sur mesure,

couverture pour de nombreuses monnaies).

|

l'exportateur peut proroger sa position. Le client

étranger doit être ponctuel dans son règlement afin que ce

dernier puisse permettre de rembourser la banque prêteuse Il est prudent

d'anticiper un délai supplémentaire. Le cours garanti n'est pas

négociable. Il est impossible de profiter d'une évolution

favorable des cours de la devise sauf à utiliser le change à

terme avec intéressement.

|

|

36 | P a g e

? Les avances en devises

· Principes

Il s'agit d'un prêt en devises accordé par une

banque à un client exportateur pour couvrir une créance dont

l'échéance est plus ou moins proche. En empruntant, l'exportateur

obtient une source de financement et s'il convertit les devises obtenues en

euros, il annule le risque de change. Généralement le prêt

en devises est destiné à obtenir des euros et améliorer la

trésorerie de l'entreprise. À l'échéance du

prêt, l'exportateur rembourse la banque du nominal de l'emprunt

majoré des intérêts calculés sur la base du taux

d'intérêt sur la devise (par exemple Libor, USD, 3 mois). L'avance

en devises sera d'autant plus intéressante que le taux

d'intérêt de la devise concernée est proche voire

inférieur au taux du crédit dans sa monnaie nationale.

· Deux possibilités

L'entreprise emprunte le montant exact de la créance

export, elle devra à échéance rembourser le capital

majoré des intérêts. Ces derniers pourraient être

couverts par un achat à terme pour couvrir le risque de change sur les

intérêts. Le capital emprunté est par ailleurs

remboursé par le règlement du nominal de la facture par le client

étranger.

L'autre solution consiste à emprunter un montant

légèrement inférieur à la facture afin que le

montant emprunté majoré des intérêts corresponde au

règlement futur du client étranger. Cette solution a l'avantage

de supprimer le risque de change sur les intérêts. La

décision de recourir aux avances en devises dépend de

l'état de la trésorerie de l'entreprise et du différentiel

de taux d'intérêt entre les financements en monnaie et ceux dans

la devise étrangère.

Avantages

|

Inconvénients

|

Technique très simple qui ne

nécessite

|

L'échéance de la créance doit

être connue, car celle

|

aucun suivi par l'entreprise

Possibilité

|

du prêt sera souvent alignée sur cette

dernière.

|

d'obtenir une ADE pour des montants

|

Cependant en fonction de la solvabilité

de

|

faibles ou importants en fonction des

|

l'entreprise, les lignes d'ADE peuvent être

très

|

lignes de crédit négociées avec

la

|

réduites ou au contraire prorogée en

fonction des

|

Banque. Si le taux de l'euro-devise est

|

besoins de l'exportateur Cette technique n'est

pas

|

inférieur au taux de l'euribor,

l'ADE

|

adaptée à la couverture du risque de

change

|

devient encore plus favorable La

|

potentiel en période d'offre mais concerne

les

|

gestion du risque de change peut se

|

opérations certaines L'exportateur ne pourra

pas

|

faire opération après

opération

|

bénéficier d'une évolution

favorable du cours de la devise entre l'ADE et le règlement du client

étranger

|

|

37 | P a g e

? Les options de change

Les techniques précédentes sont bien

adaptées à la couverture d'un risque de change certain,