20 | P a g e

PARTIE II : LA GESTION DES RISQUES

Cette deuxième partie traite la gestion des risques en

suivant un cheminement bien précis, mais avant de répondre

à la problématique qui n'est autre que : Dans les

opérations de commerce international quels sont les différents

types de risques qui peuvent persister ? Et quels sont les moyens de protection

élaborés vis-à-vis de ces risques ? Il était

important voir nécessaire de faire une présentation des

instruments et techniques de paiement utilisés a l'international.

CHAPITRE 1 : LES INSTRUMENTS ET TECHNIQUES DE

PAIEMENT

A L'INTERNATIONAL

Dans le cadre des opérations import et export, les

transactions commerciales nécessitent l'utilisation de techniques de

paiement et d'instruments de paiement. On distingue l'encaissement simple de

l'encaissement documentaire. Dans le premier cas, le paiement se fait contre

marchandise à l'expédition ou après l'expédition

par l'acheteur. Il s'agit de l'open account. Dans le second cas, le paiement

à vue ou à échéance se fait contre des documents

préalablement définis qui transitent par les banquiers. Ces

derniers peuvent donner un engagement irrévocable de paiement comme dans

le crédit documentaire.

LA VARIÉTÉ DES INSTRUMENTS DE PAIEMENT

Si les modalités de paiement des importations et des

exportations sont très variables, elles induisent obligatoirement un

paiement par l'utilisation d'un support. À l'international, on distingue

le paiement par chèque, par virement bancaire (SWIFT), par effet de

commerce. Dans ce dernier cas, on distingue le billet à ordre -

promissory note - émis par l'acheteur à l'ordre du vendeur de la

lettre de change - bill of exchange - émis par le vendeur et

accepté par l'acheteur. Dans les deux cas, l'effet peut être

avalisé par une banque qui s'engage à payer en cas de

défaillance du débiteur.

21 | P a g e

LE CHÈQUE

Le chèque est un ordre écrit et inconditionnel de

paiement à vue, en faveur d'un bénéficiaire. Actuellement,

en France, ce moyen de paiement peut être utilisé tant à

l'importation qu'à l'exportation, libellé en euros ou en devises

étrangères. Peu coûteux et très répandu dans

le monde, le chèque se caractérise par de nombreux

inconvénients.

Avantages

|

Inconvénients

|

Facilité d'utilisation Commissions

faibles

|

Émission à l'initiative de l'acheteur

Temps

|

sur les chèques de montant

élevé.

|

d'encaissement parfois très long Frais

d'encaissement variables selon le circuit bancaire Coût

élevé pour les chèques de faibles montants Risque de

change si le chèque est établi en devises Opposition sur le

chèque possible dans certains pays tels qu'EU, Allemagne. Risque de

non-paiement si chèque impayé Recours juridique parfois long et

difficile.

|

|

LE VIREMENT SWIFT

C'est l'instrument de règlement le plus utilisé.

Le débiteur (l'acheteur importateur) donne l'ordre à son banquier

de payer son créancier (l'exportateur) par virement. Il

s'agit d'un moyen peu coûteux, très rapide grâce au

télex ou au système SWIFT (Society for Worldwide lnterbank

Financial Telecommunications), sûr et rendant l'impayé impossible

si le virement est effectué avant toute expédition. Dans le cas

contraire, le virement SWIFT ne constitue pas une garantie de paiement pour le

vendeur. Le bénéficiaire du virement disposera toujours d'un

acquit SWIFT qui prouve la réalisation du transfert. Les conditions de

vente de l'exportateur pourraient indiquer : payable par virement SWIFT

à 30 jours date de facture ou date de document de transport. Le virement

sans le recours à une assurance-crédit ou une garantie bancaire

ne garantit pas le paiement à échéance.

Avantages

|

Inconvénients

|

Très rapide et sûr sur le plan technique

Peu onéreux Pas de risque d'impayé si le virement est fait avant

expédition

|

Émission à l'initiative de l'acheteur

Temps plus ou moins long selon le circuit bancaire utilisé Risque de

change si le virement est libellé en devises

|

|

22 | P a g e

LA LETTRE DE CHANGE

Il s'agit d'un écrit par lequel l'exportateur (le tireur)

donne l'ordre à son client étranger (le tiré) de payer un

certain montant (le nominal) à vue ou à échéance.

Un certain nombre de mentions doivent obligatoirement apparaître la

dénomination de lettre de change, le mandat de payer une somme

déterminée, le nom du tiré, l'échéance, le

lieu de paiement, la date et le lieu de création de l'effet, le nom du

bénéficiaire et la signature du tireur. Par ce moyen de paiement,

le vendeur accorde à son client un délai de paiement plus ou

moins long. Cependant, ce mode de paiement n'est pas toujours répandu.

En exigeant de son client l'aval bancaire 3 sur la lettre de change, il est

possible d'écarter le risque d'impayé.

Avantages

|

Inconvénients

|

L'effet est émis à l'initiative du

vendeur (le

|

La lettre de change ne supprime pas les

|

créancier) Il matérialise une

créance qui

|

risques d'impayé, de perte et de vol Elle

est

|

peut, dans certains cas, être

mobilisée

|

soumise à l'initiative de l'acheteur

Temps

|

(escomptée) auprès d'une banque

Il

|

plus ou moins long selon le circuit bancaire

|

détermine précisément la date

d'échéance

|

utilisé Risque de change pendant le

délai

|

Cadre juridique fort : la convention de

|

technique d'encaissement si le montant est

|

Genève 1930

|

libellé en devises

|

|

LE BILLET À ORDRE

L'acheteur est à l'initiative de l'émission du

billet à ordre (le souscripteur) en faveur de son fournisseur (le

bénéficiaire). Le billet à ordre est soumis au même

formalisme que la lettre de change. L'aval de la banque de l'acheteur apporte

plus de sécurité au bénéficiaire. Cependant, la

banque qui donne son aval peut être tentée d'exiger du

souscripteur (ou du tiré pour la lettre de change) le versement d'une

provision ou l'apport d'une garantie financière, ce qui est contraignant

pour ce dernier. Lorsque le paiement à une échéance

fixée se fait par un des instruments de paiement ci-dessus

décrits, on parle d'encaissement simple ou d'open account. Cette

technique apporte peu de sécurité au vendeur (sauf traite

avalisée). La protection du vendeur pourrait passer par la souscription

d'un contrat d'assurance-crédit, d'affacturage ou l'obtention d'un

cautionnement bancaire ou d'une garantie à première demande de

paiement. L'alternative est l'utilisation des techniques documentaires.

23 | P a g e

LES TECHNIQUES DE PAIEMENT À L'INTERNATIONAL

Il existe deux familles de techniques de paiement :

· l'encaissement simple : marchandises

contre paiement

· l'encaissement documentaire : documents

représentatifs de la marchandise contre paiement. Les documents

transitent par les banques qui les contrôlent uniquement dans le cas du

crédit documentaire.

L'encaissement simple est à réserver avec des

clients réguliers présentant une bonne solvabilité dans

des pays à faible risque politique. Pour se sécuriser,

l'exportateur peut recourir en parallèle à

l'assurance-crédit et l'affacturage international.

Dès que l'exportateur identifie un risque réel de

non-paiement sur l'acheteur ou sur le pays de l'acheteur (risque pays). Les

techniques documentaires prennent le pas sur les techniques d'encaissement

simple. Trois techniques documentaires sont envisageables :

o la remise documentaire ;

o le crédit documentaire ;

o la lettre de crédit stand-by.

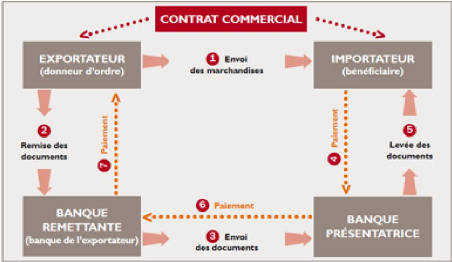

LA REMISE DOCUMENTAIRE

? Définition

La remise documentaire est une procédure de recouvrement

dans laquelle une banque a reçu mandat d'un exportateur (le vendeur)

d'encaisser une somme due par un acheteur contre remise des documents. Le

vendeur fait généralement établir les documents de

transport à l'ordre de la banque de l'acheteur ou une banque dans le

pays de l'acheteur. Celles-ci doivent remettre les documents commerciaux et de

transport à l'acheteur, contre paiement ou acceptation d'effets de

commerce. La remise documentaire est soumise à des règles et

usances uniformes.

24 | P a g e

?Les intervenants

Cette technique fait intervenir généralement quatre

parties

|

Les intervenants

|

Rôle

|

|

Donneur d'ordre

|

le vendeur exportateur qui donne mandat à sa banque

|

|

Banque remettante

|

la banque du vendeur à qui l'opération a

été confiée par le vendeur

|

|

Banque présentatrice

|

C'est la banque à l'étranger chargée de

l'encaissement, il peut s'agir de la banque correspondante de la banque

remettante. Cette banque effectue la présentation des documents à

l'acheteur et reçoit son règlement. On distingue deux types de

remise documentaire : D/P et D/A

|

|

Bénéficiaire

|

Destinataire des documents qui devra s'acquitter du montant du

contrat pour lever les documents

|

SCHÉMA DE FONCTIONNEMENT DE LA REMISE

DOCUMENTAIRE

25 | P a g e

? Mode de réalisation de la remise

documentaire

La remise D/P signifie documents contre paiement (la banque

présentatrice ne remet les documents que contre le paiement de la somme

due). La remise D/A signifie documents contre acceptation. Dans ce cas, la

banque présentatrice ne donne les documents à l'acheteur que

contre l'acceptation par ce dernier d'une ou plusieurs traites payables

à une échéance ultérieure. L'exportateur aura pu

exiger un aval bancaire sur les traites afin d'éviter le risque

d'insolvabilité de l'acheteur.

? Les motifs de non-paiement et de non-levée

des documents

· Les conditions de délivrance des documents ne sont

pas conformes aux stipulations du contrat commercial.

· Le montant facturé est supérieur à

celui de la commande.

· La marchandise n'est pas conforme à la commande ou

elle a été expédiée tardivement ou avant la date

prévue ou n'est pas encore arrivée à destination.

· Les documents sont parvenus à l'acheteur

étranger, après l'arrivée de la marchandise, lui

occasionnant ainsi des frais de stationnement qu'il ne veut pas supporter.

· L'acheteur souhaite inspecter la marchandise avant de

donner son accord éventuel au paiement.

· Il manque des documents indispensables au

dédouanement (certificat phytosanitaire...).

· La licence d'importation n'a pas été encore

obtenue.

· Le jeu de connaissements est incomplet.

? Avantages et inconvénients de la remise

documentaire.

|

Avantages

|

Inconvénients

|

|

L'acheteur ne peut pas retirer la

|

Si le client ne se manifeste pas, la

|

|

marchandise en douane sans avoir

|

marchandise est immobilisée, il faudra

la

|

|

préalablement réglé à sa

banque le

|

vendre sur place à bas prix ou la

rapatrier

|

|

montant de la facture due au fournisseur

|

et donc payer à nouveau des frais de

|

|

étranger. La procédure est plus souple

que

|

transport. L'acheteur peut invoquer de

|

|

le crédit documentaire, moins formaliste, moins

rigoureuse sur le plan des documents

|

nombreux motifs pour ne pas payer. Cette pratique

favorise la renégociation à la

|

|

et des dates. Le coût bancaire est

minime.

|

baisse des prix par l'acheteur (risque de

marchandage).

|

|

BP - SHORE

|

|

26 | P a g e

LE CRÉDIT DOCUMENTAIRE

? Définition

Le crédit documentaire est la convention par laquelle un

donneur d'ordre ( acheteur) prie sa banque de mettre à la disposition

d'une personne qu'elle nomme ( fournisseur), par l'intermédiaire d'une

banque, une somme d'un montant déterminé dont l'exportateur (

fournisseur) pourra bénéficier s'il apporte la preuve qu'il a

bien procédé à l'expédition de la marchandise (

remise d'un titre de transport, ex : connaissement) et qu'il a satisfait

à un certain nombre de conditions ( remise de divers autres documents

tels que certificat d'origine, d'assurance). Cette opération est

matérialisée par une lettre rédigée par la banque

émettrice (celle de l'acheteur) qui énumère toutes les

particularités du crédit documentaire (montant, validité,

conditions diverses, etc...) et qui est transmise à l'exportateur par

l'intermédiaire, le plus souvent, d'une banque notificatrice

établie dans le pays de l'exportateur. Afin de garantir une utilisation

correcte et uniforme du crédit documentaire, la Chambre de commerce

internationale a créé les Règles et Usances uniformes

(RUU).

?Les types de crédits

documentaires

Les crédits documentaires offrent la possibilité

d'utiliser différentes combinaisons :

- le crédit documentaire irrévocable

: il ne peut être annulé ou amendé sans l'accord

du bénéficiaire et il présente pour ce vendeur

bénéficiaire l'avantage conséquent qu'il est assorti de

l'engagement irrévocable de la banque émettrice de payer (si bien

entendu les documents présentés sont conformes aux stipulations

du crédit documentaire). Mais il ne le protège pas du risque de

non paiement dû au risque pays (événement catastrophique,

politique ou économique) qui empêcherait la banque

émettrice de respecter son engagement.

- le crédit documentaire irrévocable et

confirmé : il offre une double garantie à l'exportateur,

celle de la banque émettrice et celle d'une banque de son propre pays ou

d'une grande banque internationale (la banque confirmante), qui ajoute sa

confirmation, son engagement irrévocable de payer. Soit le donneur

d'ordre, quand il demande l'ouverture du crédit documentaire, demande

également sa confirmation à la banque notificatrice qui devient

dans ce cas, si elle accepte, la banque confirmante. Soit le vendeur, s'il le

juge nécessaire, demande la confirmation du crédit à une

banque de son choix (généralement sa propre banque) et paie les

frais de confirmation. De ce fait, tous les

27 | P a g e

risques d'impayé sont couverts et l'exportateur

bénéficie d'une garantie totale, sous réserve qu'il

remplisse ses obligations.

A noter que le crédit documentaire révocable, qui

pouvait être amendé ou annulé par la banque

émettrice à tout moment et sans que le bénéficiaire

en soit averti au préalable, a été supprimé dans

les RUU 600.

? Modes de réalisation

- réalisable par paiement à vue :

c'est le paiement cash contre les documents conformes par la « banque

désignée » dans le crédoc : dans certains cas, c'est

la banque émettrice (bien que cela peut s'avérer dangereux pour

le vendeur en cas d'éloignement de la banque) ou cela peut être

toute autre banque désignée ; le plus souvent, c'est la banque

notificatrice surtout si elle est confirmante. Si le crédit n'est pas

confirmé, la banque notificatrice n'est pas tenue de régler tant

que la banque émettrice ne l'a pas elle-même payée.

- réalisable par paiement différé

: la « banque désignée » paie le vendeur

à la date ou aux dates d'échéance prévues dans le

crédit documentaire, par exemple à 90 jours de la date de

connaissement ou 60 jours de la date de facture...

- réalisable par acceptation : il s'agit

d'un paiement différé avec émission et acceptation d'une

traite tirée par le vendeur soit sur la banque émettrice soit sur

la banque confirmante soit, le cas échéant, sur toute autre

banque. S'il le souhaite, le vendeur peut demander l'escompte de cette traite

acceptée par exemple auprès de sa propre banque.

- réalisable par négociation : ce

mode de réalisation permet le paiement d'avance par la banque

négociatrice des documents. La banque émettrice, à

réception des documents, paiera la banque négociatrice.

28 | P a g e

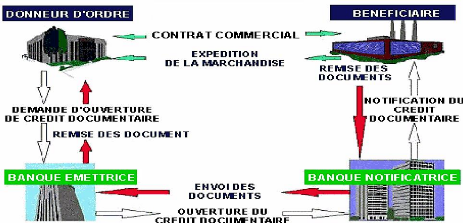

?Déroulement du crédit

documentaire

Différents types de crédit documentaires peuvent

être mis en place. Le schéma ci-dessus représente le

déroulement d'un des crédits documentaires les plus

utilisés : un crédit documentaire irrévocable et

confirmé réalisable par paiement à vue aux caisses de la

banque notificatrice et confirmante avec transport maritime.

1) CONTRAT COMMERCIAL : l'acheteur et le

vendeur se mettent d'accord sur le contrat de vente/achat d'une marchandise ou

d'une prestation de service.

2) DEMANDE D'OUVERTURE DE CREDIT DOCUMENTAIRE :

l'acheteur donne ses instructions d'ouverture à sa banque

« la banque émettrice », par courrier ou

télécopie, le plus souvent : il lui indique qu'il est prêt

à payer, par son intermédiaire, telle somme contre la fourniture

de telle marchandise moyennant la présentation de tels documents, telle

date comme date d'expédition des marchandises au plus tard,

validité du crédit documentaire expirant à telle date.

3) OUVERTURE DE CREDIT DOCUMENTAIRE : la banque

émettrice ouvre le crédit documentaire par l'intermédiaire

de sa banque correspondante dans le pays du vendeur « la banque

notificatrice ». L'acheteur demande d'ouvrir un crédit documentaire

irrévocable et confirmé, la banque notificatrice ajoute sa

confirmation et devient la banque confirmante.

4)

29 | P a g e

NOTIFICATION DU CREDIT DOCUMENTAIRE : la banque

notificatrice et confirmante notifie au vendeur bénéficiaire

l'ouverture du crédit documentaire.

5) EXPEDITION DES MARCHANDISES : en prenant

soin de respecter la date limite d'expédition fixée dans le

crédit, le vendeur expédie les marchandises selon le mode de

transport et l'incoterm prévu dans l'offre. Le transporteur lui remet le

titre de transport (connaissement dans notre exemple) en contrepartie de la

prise en charge des marchandises.

6) REMISE DES DOCUMENTS : le

bénéficiaire remet ce document de transport et tous les autres

documents requis par le crédit documentaire aux guichets de la banque

notificatrice et confirmante (en faisant attention à respecter la date

limite de validité du crédit documentaire). Si tous les documents

sont conformes, les dates respectées, la banque confirmante paie les

documents à vue.

7) ENVOI DES DOCUMENTS : la banque

notificatrice et confirmante transmet les documents à la banque

émettrice qui la rembourse selon les modalités prévues au

crédit documentaire.

8) REMISE DES DOCUMENTS : la banque

émettrice remet les documents à son client, l'acheteur et le

débite dans ses comptes. L'acheteur peut ensuite aller chercher les

marchandises : elles lui seront en effet remises contre présentation du

connaissement original notamment qui lui a été donné par

la banque émettrice avec les autres documents (ceux-ci permettant de

prendre possession de la marchandise et de la dédouaner).

? Forces et faiblesses du crédit

documentaire

|

Avantages

|

Inconvénients

|

|

Corps de règles universelles RUU 600 de

la

|

Formalisme dans la vérification des

|

|

CCI Garanties et moyens de paiement

|

documents (plus de 75 % des remises de

|

|

Contrôle de la conformité apparente

des

|

documents en banque présentent des

|

|

prestations documentaires Seule la fraude

|

irrégularités fussentelles minimes)

Durée

|

|

permet l'opposabilité au paiement

|

trop longue dans la circulation des documents originaux

pour les expéditions en aérien ou les trajets maritimes

courts

|

|

Coût assez élevé surtout pour les

crédits de faible montant Mauvaise couverture du risque d'interruption

de marché (risque de fabrication)

|

|

BP - SHORE

|

|

30 | P a g e

|