|

SUJET TFC: RECOUVREMENT DE CREANCE EN REGIDESO BUNIA

DE 2010 à 2014

DEDICACE

Avec plaisir et profonde gratitude je dédie ce

travail:

A mon père LONE - LIDYO et à vous ma

chère maman FRIJINI DZ'SU

A vous mes frères : Trésor, Sami, David,

Kisembe.

A vous mes soeur : Mave, Sukuru, Sifa, Solange.

A vous mes grands-parents : Isaka, Josaphat,

Que l'eternel Dieu tout puissant vous comble de ses paix

et bénédiction.

AVANT PROPOS

Le présent travail marque la fin de notre cycle de

graduat. Il est le fruit d'un dur labeur, résultat de multiples efforts,

si bien que nous aimerions avant tous, nous acquitter de devoir de gratitude

que nous avons tous ceux qui de près ou de loin ont contribué

pour le perfectionnement de ce travail.

Qu'il nous soit permis de rendre hommage à l'

Assistant UCOUN ZEKPA qui a bien voulu accepter la direction de ce travail,

malgré ses multiples préoccupations. Nous nous n'oublions pas

tous les enseignants du département de Sciences Commerciales et

Administratives qui ont contribué à notre formation durant les

trois ans à l'ISP/BUNIA. Nous remercions ainsi tous les corps

scientifique et Administratif de l'Institut Supérieur et

Pédagogique de Bunia.

Nous songeons aussi au chargé de la

commercialisation de la Regideso/Bunia monsieur TAGIRABO KUKUABO Alphonse ainsi

qu'à tout le personnel de ladite regie pour les données qu'ils

nous ont fourni afin d'achever ce travail.

Nous pensons aussi à tout nos camarades avec qui

nous venons de finir ce premier cycle pour avoir enduré ensemble le

moment difficile nous citons : UNEN, BIYIK, FURAHA, DISMA, BEKI,... que

ceux-là qui ne se sont pas cites ne se sente pas oublie, mais qu'ils se

rassurent plutôt que nos remerciements vont tout droit vers eux.

Que tous ceux qui ont contribué moralement et

matériellement pour le finissage de ce travail éprouvent nos

sincères sentiments

SIGLES ET ABREVIATIONS

ISP : Institut Supérieur et Pédagogique

M3 : Mètre cube

RDC : République Démocratique du Congo

REGIDESO : Régie de Distribution d'Eau

UNIBU : Université de Bunia

O. INTRODUCTION

La taille pour les grands titres doit être de 14. Et

corriger partout ou j'ai mis en rouge

O.1. ETAT DE LA QUESTION

D'après GRAWITZ. M. 1974 : 439

Ceci doit etre entre paratheses. Revoir le style Havard

:« L`état de la question est un critique des

écrits existant »

L'état de la question s'engage dans une

démarche à deux démentions consistant d'une part, à

prendre connaissance de travaux qui ont été

réalisées sur le thème spécifique qui faut l'objet

de sa recherche et d'autre part, à se forcer de mettre la main sur les

ouvrages de synthèses qui font le point sur les grandes questions

retenue (DELANDSHERE 1968 : 70)

Eu égard à ce qui précède, les

auteurs suivants ont travaillés sur les sujets similaires :

1) KIKOYEKA Judith « Analyse des recettes de la

Regideso/Bunia de 2004 à 2007 » TFC, inédit, UNIBU

2008,

Sa préoccupation était de savoir :

Comment ont évolue les recettes de cette entreprise

durant la période de sa recherche, c'est-à -dire de 2003

à 2007,

Elle a abouti aux résultats suivants :

Le taux d'accroissement était respectivement de 58,33%

en 2004, -55,52% en 2005, -9,02% en 2006 et 24,56% en 2007.

2) KABISABO MAKANYANI.A. , «Problématique

de la fourniture et de la commercialisation d'eau NGONGO aux abonnés de

la cité de Bunia de 2005 à 2009 » TFC inédit

ISP/BUNIA 2010.

Ses préoccupations étaient de savoir :

Ø Les causes de pénurie d'eau que connait

souvent cette organisation dans sa tache habituelle qui est celle de la

fourniture d'eau.

Ø Mais aussi il voulait connaitre si cette entreprise

commercialisait cette eau.

C'est ainsi qu'après ses recherches, il a abouti aux

résultats selon lesquels les causes de pénurie d'eau était

dues à l'accroissement rapide de la population, la mauvaise distribution

géographique des bornes fontaine et la non adaptation des prix par

rapport aux variations de dollar américain au marché.

3) HENRI DUAO BO

MOTOBA ; « Recouvrement des créances au

prés des abonnées d'Etat dans les entreprises commerciales et

industrielles » (cas de la SNEL Bunia 2003) TFC,

inédit, UNIBU 2004.

Il a émis la problématique suivante :

v Comment ont évolués les recettes de la SNEL

Bunia en 2003

v Il a aboutit au résultat selon lesquels les recettes

de la SNEL /BUNIA en 2003 ont bel et bien été

recouvré en 2003.

Notre travail se démarque de ceux des nos

prédécesseurs du fait qu'il analyse les paiements

effectués par les clients à partir de la facturation afin de

montrer les conséquences des créances irrécouvrables sur

les recettes de la Regideso /Bunia.

0.2 PROBLEMATIQUE

Selon RAYON QUIVY et LUC COMPENHAUDT, la problématique

est « une question de départ par la quelle le chercheur tente

d'exprimer le plus exactement possible ce qu'il cherche à savoir,

à élucider, à mieux comprendre » et Marie

FABIENNE Fortin ajoute qu'elle est « une interrogation explicite

relative à un domaine que l'on désire explorer en vue d'obtenir

de nouvelles informations ».

Elle est aussi définie comme celle ou le chercheur

constate qu'il y a une difficulté ou un fait qui mérite des

interrogations et c'est cela que la recherche. Tandis qu'un problème, de

recherche est une question obscure que l'on propose d'élucider ou de

clarifier « professeur VITAMARA : 2013-2014 ».

Cependant, le problème d'eau potable préoccupe

le monde de nos jours .Plus de 2milliards d'habitants survivent avec moins de 5

litres d'eau par jours, moins de 1700 litres par an

«1,7 m », c'est-ce qu'on appelle « le stress

hydrique »

Dans la zone qui s'étend de la Tunisie, au soudan et au

Pakistan , c'est-à-dire dans plus de 20 pays d'Afrique et du

Proche-Orient, alors quel `habitant doit se contenter en moyenne de mois de 3

litres d'eau par jour, soit moins de 1000 litres d'eau par an, une situation

dite d'avoir une bonne hygiène et de vivre dans l'opulence

(http://radiookapi.net/actualité/2014/03/22/rdc-26-de-la-population-acces-leau-potable/

visite le 20/03/2015).

C'est ainsi que, en occident, c'est tout à fait le

contraire, ils gaspillent généralement cette eau pourtant si

précisément. Ils consomment chacun au moins 15 à 20 fois

plus d'eau que les habitants de pays sous développes et beaucoup plus

encore dans les industries et l'agriculture. (

http://fr.m.wikipedia.org/theorie

de développement d'eau/visité le 12/04/2015).

En effet, en république démocratique du Congo,

l'accès à l'eau potable est toujours difficile pour la

population. La RDC regorge respectivement plus de 50% et plus de 35% de

réserves africaines et mondiales d'eau, selon agence nationale de

promotion de l'investissement, pourtant, 50% de la population congolaise ne

peut accéder à l'eau potable selon le ONGS qui travaillent dans

l'assainissement et la distribution de l'eau ( citer par DILE MAGBO)

D'après le rapport de l'OMS et union européenne

mis en place de norme internationales relatives à la qualités de

l'eau sans forme de directives qui servent de base à

l'élaboration de réglementations et de normes dans le pays

développes et développement.

Ces normes sont reparties en sept groupes :

1) Paramètre physico-chimique : ph,

température, concentrations en minéraux, conductivité,

substance indésirables (nitrates, fluor,) ;

2) Paramètre organoleptiques : transparence,

couleur, odeur, et saveur ;

3) Substance toxiques : plomb, chrome,

4) Paramètres microbiologiques : bactérie

nuisibles ;

5) Pesticides et produit apparentes,

6) Le paramètre relatif aux substances

indésirables,

7) Le paramètre concernant les eaux adoucies

livrées à la consommation humaine.r

Placer les tirets

Ainsi, l'eau est définie comme un élément

vital incontournable (l'OMS 2010 : 12), plusieurs organismes non

gouvernementaux se sont impliqués dans le programme de rendre l'eau

potable accessible à l'humanité.

Ainsi, la question centrale de notre étude

est :

Quelles sont les tendances générales de

recouvrement des créances au sein de la REGIDESO/BUNIA

0.3 HYPOTHESE

D'après DELANDSHERE, L'hypothèse est une

affirmation provisoire concernant la relation entre deux ou plusieurs

variables. C'est une tentative a un essaie d'explication d'une situation,

problème.

L'hypothèse est une réponse provisoire que le

chercheur donne avant l'expérience (SINGO MAGBO 2012 :

54).

Bien formulée l'hypothèse oriente l'ensemble de

l'édifice pour faciliter les choix du dispositif méthodologique

ou expérimental, ainsi, à la suite des questions provisoires

dons nous nous sommes posée précédemment, nous formulons

de réponse provisoires ci-après :

Les tendances de recouvrement des créances seraient

fluctuantes d'un mois à un autre. Cette fluctuation est facteur de

recouvrement organisé par la REGIDESO (retard d'émission de

facture, retard de payement de facture,...). Les créances non

recouvrées seraient de plus au moins vingt pourcent, de l'ensemble des

créances de la Regideso/Bunia.

0.4 CHOIX DU SUJET

Le choix du sujet est le motif individuel

pour le quel le chercheur est motivé, tandis que l'intérêt

du sujet c'est la contribution de l'étude à la réalisation

des problèmes constatés et apport scientifique (SINGO M :

2007)

Le choix de ce sujet a été motive par la place

et le rôle que joue la REGIDESO/BUNIA au sein de la vie

socio-économique dans la cité de Bunia.

Notre intérêt ou contribution à ce travail

est de tracer l'évolution de recouvrement de créance à la

Regideso/Bunia au cours de notre période d'étude puis que les

recouvrements sont dune importance capital dans une entreprise.

En fin nous estimons que ce travail servira les futurs

chercheurs qui s'intéresseront au problème lié aux

créances dans l'organisation tant publique que privées.

0.5 APPROCHE METHODOLOGIQUE

Un travail qui se veut scientifique, doit être

mené conformément à une méthode approprié

qui garantit l'objectivité de résultat. Pour la

réalisation de ce travail nous avons eu à recourir aux

méthodes appuyées par les techniques pour la récolte de

données :

I. Les méthodes

La méthode est la marche notionnelle de l'esprit pour

arriver à la tirer à la démonstration de la

vérité (Prof VITAMARA 2014 : 18

Pour

tous les document inédits comme notes de cours, TFC,

Mémoire..., tu enlève les numéros de page en laissant

seulement l'année

)

Ainsi pour vérifier l'hypothèse de notre travail

et répondre ainsi aux questions soulevées dans sa

problématique, nous avons fait recours à la méthode

comparative :

La méthode comparative

Selon VITAMARA (2014): cette méthode recourt

à la comparaison de différentes variables, cette approche nous a

permis en outre, de sortir du fil du temps la variation de créance de

2010 à 2014.

II. Les techniques

Les techniques sont les outils ou instruments de travail qui

permettent le collecte de données (prof VITAMARA :

2014 :31pg)

Notons aussi qu'une étude est prospective si elle

s'intéresse aux faits présentes et future alors qu'elle

rétrospective si elle s'intéresse au fait passés.

(La recherche rétrospective s'appelle aussi la

recherche ex-post-facto : après que les faits soient

déroulés) il y a une multiplicité des procèdes de

collecte de données (prof VITAMARA 2014 : 31pg)

Dans le cadre de nos recherches ; nous avons

utilisé les techniques ci-après :

1) La technique documentaire

Par enquête documentaire ; on entend selon DUVERGER

une analyse systématique de document écrit il s'agit de

sélectionner les documents relatifs à son thème de

rechercher. (Prof VITAMARA 2014 : 34)

Cette technique nous a permis de recueillir certaines

informations contenues dans diverses sources écrites se rapportant au

sujet.

2) L'interview

D'après GRAWITZ ; présente l'interview

comme un procède d'investigation utilisant un processus de communication

verbale ou écrite pour recueillir les informations en relation avec le

but fixé.

Il s'agit des entretiens que, ou avons eu à effectuer

au prés des gestionnaires de la Regideso/Bunia et aux abonnés

pour certaines aux quelles cette technique valait la Paine.

3) La statistique

Cette méthode nous a permis de récoltes

d'organiser de présenter d'analyser et d'interpréter les

données chiffré. Et enfin, les illustrer par de tableaux et

graphiques pour les rendre pus intelligibles

06. OBJECTIF DU TRAVAIL

Un objectif de recherche est un énoncé

précis qui décrit le résultat que le chercheur voudrait

atteindre à la fin de son travail. (

http://fr: objectif de

recherche/définition/Bunia/consulté le 20/06/2015).

L'objectif que nous poursuivrons par la présente

étude est :

D'analyser les tendances générales de

recouvrement des créances au sein de la REGIDESO/BUNIA.

07. DIFFICULTES RENCONTREES

Toute initiative humaine est surtout dans le domaine de

recherche scientifique est soumis à l'objectivité du courage et

de détermination pour obtenir des données fiables en minimisant

les contraintes.

Ainsi, notre recherche s'est buté à certaines

difficultés et principalement l'indisponibilité de certains

agents de l'entreprise Regideso/Bunia à nous recevoir

DELIMITATION SPATIO - TEMPORELLE

bien arranger les titres et les sous titres

Notre investigation s'est limitée à recouvrement

de créance dans une entreprise publique du point de vie spatial, cette

étude concerne la Regideso/Bunia.

Dans le temps ; notre recherche s'étaler sur une

période de quatre ans ; c'est - à- dire la période

qui va de 2012 à 2014. Ces limites sont choisies pour cette recherche en

fonction de disponibilités de données. A partir de 2012, il n'y a

pas eu disponibilité des données comparativement aux

années antérieures ou certaines données manquaient.

Notamment l'année 2010 et 2011. L'année 2014 marque la fin de

notre période de l'étude.

Hormis introduction et conclusion ; notre travail

comprend trois chapitres dans le premier s'articule sur le revue de la

littérature ; les deuxièmes porte sur la

présentation du champ d'investigation de la Régie de distribution

d'eau ; le troisièmes est centré sur les données et

résultats de l'étude.

CHAPITRE I REVUE DE LA LITTERATURE

0. DEFINITION DES CONCEPTS CLES

0.1. CREANCE

I.1.1.1 Définition

Une créance est le droit averti du quel une personne

physique ou morale, qu'on appelle le créancier, peut exiger de droits

sur un biens ou un service d'un débiteur qui peut être une

personne physique ou morale, qui lui doit de la fortune d'une prestation.

(P.LASSEGUE, 2002 : 20)

Il est existe les créances en court terme et en

long terme

Une créance à court terme correspond à

une somme d'argent empruntée à court terme (souvent

inférieur à 1 an) par un agent économique (particulier,

entreprise, Etats,...) et qui reste due au créancier prêteur.

Pour une entreprise, les dettes à court terme forment

les ressources à court terme destinées à financer les

emplois à court terme (éléments d'actifs à moins

d'un an).

https://www.ic.gc.ca/eic/site/pp-pp.nsf/fra/h-pm00003.html

visité le 24/06/2015)

I.1.1.2. Types de

créances

Selon lexique de gestion (P.LASSEGUE, 2002 : 25) on

distingue les créances à courte durée et à long

durée classés dans les catégories de court terme (moins

d'une année) moyen terme (d'une année à cinq ans) et long

terme (de cinq ans jusqu'à l'infini selon l'échéance de

paiement).

I.1.2. CLASSIFICATION DE CREANCE SELON LA COMPTABILITE

I.1.2.1Les comptes de tiers

Les comptes de tiers enregistrent les dettes et les

créances à l'exception de celles :

v A long terme classées dans les capitaux permanents

(16 emprunt à long terme ; 17 emprunt à moyen terme) et en

valeurs immobilisées (26 prêt à long terme ; 27

prêt à moyen terme) ;

v Qui en raison de valeurs à caractère

financières prédomine ; figure à la classe cinq (50

prêt à court terme et 51) ; (YEKA 2013 :67)

Les tiers sont les personnes (physiques ou morales) en

relation d'affaire avec l'entreprise et qui doivent payer ou recevoir de fonds

de celle-ci ; il s'agit essentiellement ; de l'Etat ; des

associés ou propriétaires ; d'autres tiers ; tels que

les créditeurs divers ; les débiteur divers ;

l'INSS ; etc. (P.LASSEGUE 2000 : 26)

Soulignons que dans l cadre de notre travail c'est le compte

client (créances de clients) qui nous intéresse.

Un client est une Personne (physique ou morales) qui

achètent à l'entreprise ; soit des biens ; soit des

services et qui sont autorisées à régler leur dettes

après un certains temps ; le client sont les débiteurs de

l'entreprise (YEKA 2013 : 34)

I.1.2.2. Les enregistrements comptables

Afin d'assurer un meilleur suivi de créance dites

à risque ;on a coutume en comptabilité de les isoler dans un

sous compte intitulé « clients douteux » par

l'écriture :

Clients douteux X

À clients

X

Puis une fois le risque évolue ; on enregistre la

provision pour dépréciation en débitant le compte de

dotation à la provision (charge) et en créditer celui de

provision pour de précision des créances clients. (YEKA

2013 : 46)

Clients douteux X

À clients

X

EXECUTION DES CREANCES

I.1.2.3. créance est

déclarée irrécouvrable

Le caractère définitif de la perte peut

résulter de la disposition du client ; du résultat

négatif de poursuites engagées du recouvrement volontaire de

l'entreprise à tout relance ; compte tenu de la modalité des

sommes à recouvrer

· La différence entre la valeur d'origine de la

créance et le montant encaissé constitue ne perte pour

l'entreprise ;

· Si une provision pour dépréciation avait

été constituée, elles deviennent sans objet et est

soldée par un compte de produit. (lexique de comptabilité

2000 : 42)

Provision pour dépréciation X

A reprise de provision X

Par règlement

Au moment de l'encaissement la créance client est

normalement soldée par un compte des liquidités.

Banque, caisse X

A créances clients X

Notons aussi que pour la valorisation de la créance

à l'entrée dans l'actif circulant, quant une vente est

facturée en monnaie étrangère, il faut d »abord

convertir la créance correspondante dans la monnaie nationale.(YEKA

2013 : 50)

I.1.3. LE RECOUVREMENT

D'après le dictionnaire

économique (2002 : 280), le recouvrement est la démarche

réalisée par un créancier afin d'obtenir de son

débiteur l'acquittement de la dette d'argent contractée envers

lui

Il peut être obtenu de deux moyens de droits

différents : amiable ou judiciaire ;

Recouvrement amiable

Les deux relances utilisées le plus fréquemment

sont les relances écrites et téléphonique, lorsque le

débiteur a dépassée la date de paiement

spécifiée sur la facture, le créancier peut donc le

relance ;

Recouvrement judiciaire

En cas d'échec ou de refus de la procédure

amiable, on procède au recouvrement forcé de la créance

par voie judiciaire.

Dès que vous êtes détenteur d'un titre

exécutoire, nous mettons en oeuvre des procédures civiles

d'exécution. (htt://www.murielle-cahen.com/publication/p-creances.asp

visité le 20/06/2015).

I.2. NOTIONS DES ENTREPRISES

I.2.1. Définition

Etymologiquement, le terme entreprise dérive de

« entreprendre », daté d'environ 1430-1440 avec le

sens de « prendre entre ses mains » ; aux environs de

1480, il l'accepta actuelle de « prendre risque, relever un

défi, oser un objectif ». (M. DRANCOURT 1980 : 5)

Selon MARTINET (2002 : 26) une entreprise est une

unité économique autonome combinant diverse facteurs de

production, produisant pour la vente des biens et des services et distribution

des revenus en contrepartie de l'utilisation.

I.2.2. Objectif

D'après MARQUET (2000 : 160) l'entreprise est

une unité de production dont l'objectif est de vendre sur un

marché des biens et des services en vue de réaliser un

profit.

I.2.3. But

D'après J. BREMOND (2001 : 68), l'entreprise

combine les facteurs de production en vue d'obtenir un produit qu'elle

écoule sur le marché ;

L'entreprise a pour but de maximiser son profit

I.2.4. Délimitation de l'entreprise

Selon B.BRENNEMANN (2000 : 19), l'entreprise est une

structure productive qui crée des biens et services marchands. Elle est

aussi un groupement humain qui cherche à mettre en évidence le

rôle des hommes dans son fonctionnement. Elle est par ailleurs, une

organisation qui interagit avec son environnement.

En fin, chaque entreprise a une culture, une identité,

et une image.ces différents points correspondent à la

diversité des conceptions des entreprises

I.2.5. Types d'entreprises

Il existe plusieurs formes d'entreprises et divers

critères de classification. Dans l'Etat actuel, l'entreprise n'est pas

une personne juridique, mais un cadre dans le quel diverses personnes

juridiques sont appréhendées en vue de se voir appliquer des

règles communes, c'est pourquoi, même si en théorie la

notion d'entreprise à une portée universelle par rapport aux

agents économiques, en pratique, elle s'apprécie à travers

le prime des différents types et sous-types de personnalité

juridique, (E .CAUSIN 1999 : 110).

Sont susceptibles d'entrer dans le champ des

entreprises : les commerçants (personnes physiques), les

titulaires de profession libérales (personnes physiques) les

sociétés commerciales ou à forme commercial (personnes

morales), les entreprises publiques (personnes morales) et les autres

entreprises (catégories résiduelles comprenant notamment les

artisans et les agriculteurs)

I.2.5.1. Critère de classification

d'entreprise

I.2.5.1.1. Critère juridique

On oppose entreprise publiques aux entreprises privées.

Dans chaque catégorie on peut envisager des classifications plus fines.

Ainsi, pour les entreprises privées, on distinguera les entreprises en

fonction de leur forme (société, entreprise individuelle) et/ou

en fonction de leur objet : commercial ou civil ;

I.2.5.1.2. Critère

économique

Il s'agit de la taille ou dimension (chiffre d'affaire,

effectif, employée, etc ...) et du secteur d'activité ;

I.2.5.1.3. Critère

socio-économique

On distingue l'artisanat, l'exploitation

précapitaliste, l'entreprise capitaliste, la coopération,

l'exploitation ou entreprise capitaliste

I.2.5.2. Entreprise commerciale

I.2.5.2.1. Au sens juridique

C'est l'entreprise qui par la nature de son activité

(achat pour vendre), ou sa forme (société anonyme,

société en commandité, société en nom

collectif, société priée en responsabilité

limitée) est soumise aux règles du droit commercial par

conséquent, une telle entreprise peut appartenir à n'importe quel

secteur d'activité (Agriculture, industrie, service)

(MATESO 2015 :38)

I.2.5.2.2. Au sens courant

C'est une entreprise spécialisée dans la

distribution des marchandises

I.2.5.3. Entreprise commune

C'est une entreprise constituée par plusieurs

sociétés. Nous pouvons dire, coentreprise. Le terme anglais

« joint venture » désigne, quant à lui aussi

bien l'entreprise commune de droit que l'association de fait appelée

opération conjointe.

(Lexique de gestion 2002 : 11)

I.2.5.4. Entreprise d'économie mixte ou

société d'économie mixte

C'est une entreprise dont les droits attachés à

la propriété du capital social sont repartis entre l'Etat ou

autre collectivité publique et des particuliers, on classe

généralement, les sociétés d'économie mixte

dans le cadre des entreprises publiques, quelle que soit la part de la

collectivité publique dans le capital social. (MATESO 20015: 47)

I.2.5.2.5. Entreprise financière

C'est une unité économique à

caractère marchand jouissant des services financiers c'est-à-dire

exécutant des opérations portant sur des créances et des

dettes.

(Lexique de gestion 2002 : 48)

I.2.5.2.6. Entreprise industrielle

C'est l'activité de production des biens et des

services marchands exercées par une personne physique pour son propre

compte. L'entreprise industrielle peut avoir des salariés plus globaux

que la notion d'artisan dont la nature de l'activité et le nombre des

salariés sont définis. Il peut s'agir aussi bien d'une

exploitation agricole que d'une entreprise artisanale ou cabinet d'une

profession libérale. (MATESO 2015 :50)

I.2.5.2.7. Entreprise nationalisée

C'est une entreprise dont la propriété est

exclusivement entre les mains de l'Etat, par transfert de

propriété à la suite d'une décision de

nationalisation. (MATESO 2015 :50)

I.2.5.2.8. Entreprise publique

C'est une organisation à caractère industriel et

commercial placée sous l'autorité de la tutelle de l'Etat ou

d'une collectivité publique, au sens strict.

Par contre, au sens large, l'entreprise publique est tout

organisme qu'exerce une activité économique et dans lequel les

pouvoirs publics assument un rôle déterminant.

Charles DEBBACH, poursuit en disant que les entreprises

publiques apparaissent souvent comme un moyen de lutte contre les

intérêts économiques très puissants. Elles doivent

constituer les leviers de commande à partir desquels l'ensemble de

l'économie pourra être dirigé conforment aux exigences de

l'intérêt général.

I.3. REGIDESO

I.3.1. HISTORIQUE DE LA REGIDESO BUNIA

La société de distribution d'eau de

Léopold ville a vu le jour le jour le 18 novembre 1929. Elle est une

société à responsabilité limitée avec le

siège social à Bruxelles. Dès mars 1930, une

première ébauche de ce qui allait devenir REGIDESO fut

instituée par le ministère belge de la colonie à qui il

confie l'exploitation, le développement et la modernisation des

distributions d'eau potable et d'électricité de BOMA, MATADI et

KISANGANI.

Avec prolongation de cette mission l'étude et

l'établissement de nouvelles stations vu l'accroissement des villes

l'activité industrielles, leurs implications au plan

démographique et partant de données sociale rendant

impérieuse la mise sur pied d'un organisme chargé d'assurer un

développement plus national et plus prévisionnel des

équipements de production et de distribution d'eau potable et

d'électricité. Le 27 février 1942, le gouverneur

général du Congo belge Rwanda, Urundi est habilité

à prendre également par la voie d'ordonnance, les mesures qui au

terme du décret du 30 décembre 1939, devaient faire l'objet d'un

arrête ministériel. Cette ouverture du partage de l'autonomie de

récession et d'action autorise dès lors l'autorité

coloniale à raffermir la mission assignée à la jeune

entreprise, par des actes juridiques concrets. C'est dans ce sens qu'aux termes

d'arrêtes ministériels et ordonnances du gouverneur

général, la régie de distribution et

d'électricité est chargée des travaux

ci-après :

v L'implantation pour le secteur de l'eau potable fut le 29

octobre 1954 ;

v La gestion et exploitation de services de distribution d'eau

à Bunia, ISIRO, BUTARE, KAMINA, KINDU, KONGOLO, et TSHELA.

A Bunia, la provenance de l'eau traitée au niveau de

l'usine sise au quartier SAIO, est renforcée par plusieurs autres

sources comme nous verrons plus lois, au début, la fourniture d'eau

domicile n'était pas assurée qu'aux européens qui seuls

disposaient des raccordements. Quant aux indigènes (Africains noirs), de

bornes de fontaines étaient installées dans les quartiers ou

chaque ménage s'approvisionnaient en eau potable. Mais alors,

après l'indépendance, certains congolais fortunes

demandèrent le raccordement au réseau de la distribution d'eau,

leur nombre croissait d'une année en une autre. Quant à la

capacité de production, elle est passée de 40 à 110,

mètres cubes, d'eau par heure. Malgré cela, cette quantité

s'est avérée insuffisante et n'a pas répondu à cent

pour cent au besoin de la population qui s'accroit du jour au jour

(Source : archive de la regideso Bunia)

I.3.2. SITUATION GEOGRAPHIQUE

La régie de distribution d'eau de la République

Démocratique du Congo, a actuellement sont siège social à

Kinshasa, au niveau de Bunia, son bureau administratif se trouve au quartier

Lumumba, sur le boulevard de la libération num 85 au sud de la ville de

Bunia et son usine, l'endroit ou s'effectue le traitement et la production

d'eau, se situé au quartier saïo, avenu Nsele avec le site de

captage qui est environ 6 km en vol d'oiseau sous les pieds de monts bleus.

(Source : tire des archives de la regideso Bunia).

I.3.3. STATUT JURIDIQUE

La régie de distribution d'eau de la République

Démocratique du Congo, Regideso Sarl, en sigle est une entreprise

publique à caractère industriel, commerciale, technique et

social, créée par l'ordonnance loi numéro 66/460, du 25

aout 1966 et devenu une société par action à

responsabilité limitée(SARL), ayant pour actionnaire unique, la

République Démocratique du Congo. Elle est régie par les

lois et règlements régissant les entreprises en

responsabilités limitée sous réserve des lois et

règlement spécifiques ou dérogations (source :

archive de la regideso Bunia).

Après la reforme des entreprises publiques en RDC

à l'intérêt économique de l'OHADA, la Regideso SARL

a été transformée en Regideso SA c'est-à-dire

Régie de distribution d'eau de la RDC société anonyme.

A l'issue de cette transformation, il est à retenir,

pour la nouvelle forme de la société les caractéristiques

principales ci-après :

v La société possédé

possède des nouveaux statuts adoptés par l'assemble

générale extraordinaire du 04/09/2014.

v Elle est immatriculée au registre du commerce et du

crédit mobilier (RCCM) sous le n0 CD/KIN/RCCM/14-B-3298K. Mais garde son

numéro d'identification Nationale, à savoir Id Nat.01-95-A

01918K.

v Elle garde l'adresse de son siège sociale :

Boulevard du 30 juin n° 5963 commune de la Gombe, ville de

Kinshasa ;

v Le capital social de la Regideso SA, est de 735.622.150.000

CDF,

v En application de l'article 26 des nouveaux statuts de la

Regideso SA, la direction générale de la Regideso SA est

assurée par le Directeur général ; Ainsi,

l'appellation « Administrateur

délégué » est remplacée par

« Directeur général ». source : note

circulaire n° 2049)

I.3.4. LES OBJECTIFS DE LA REGIDESO/BUNIA

Vu l'ordonnance n0 77-012 du 22 février 1977, vu que

la Regideso comme toute société digne de son nom a elle aussi des

objectifs qu'elle cherche à atteindre dans ses diverses

activités, à savoir :

Ø L'exploitation et la distribution d'eau ;

Ø Distribution et la commercialisation d'eau dans le

milieu urbain ;

Ø L'étude et l'exécution des travaux

d'aménagement des différents réseaux et raccordement

(Source : archive de la Regideso Bunia)

I.3.5. ORGANISATION ET FONCTIONNEMENT DE LA

REGIDESO

A ce niveau, il est question de voir comment la Regideso,

centre de Bunia fonctionne et la manière dont elle est structurée

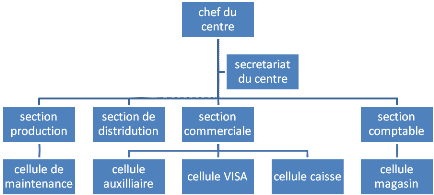

L'organigramme

Etant la représentation graphique de la structure

existant dans l'entreprise la Regideso centre de Bunia quand elle a aussi son

organigramme et voici comment il se présente :

I.3.6. cadre fonctionnel de la Regideso Bunia

I.3.6.1 Chef du centre

Il est le responsable de l'entreprise Redideso centre de

Bunia. Il coordonne et supervise toutes les activités du centre. En fin,

il est le caissier central de l'entreprise qu'l gère.

I.3.6.2 Secrétaire

Il fait le pont entre le chef et les différents

services internes et externes. Il s'occupe de la réception et de

l'expédition des correspondances ainsi que de la rédaction des

rapports. Il s'occupe aussi de personnel.

I.3.6.3 Section de production

C'est la section mère, car elle est la raison

d'être de l'entreprise. Elle prépare transforme l'eau brut en eau

potable pour la satisfaction des besoins de la population. En son sein il y a

une sous-section.

I.3.6.4 Cellule de maintenance

Cette cellule s'occupe de maintenance des travaux techniques

à l'usine. Elle est dirigée par le chef de l'usine et le chef

technique.

I.3.6.5 Section de distribution

C'est la section qui est chargée de distribution

d'eau potable aux abonnés, la maintenance des installations de

distribution. Cette section est dirigée par le chef technique.

I.3.6.6 Section commerciale

C'est la section qui s'occupe de la vente du produit fini de

l'entreprise qui est l'eau potable sur base des facteurs établies

mensuellement

Il y a 3 sous-section à savoir la cellule caisse, la

cellule visa et le bureau auxiliaire.

I.3.6.7 Cellule caisse

Le caissier s'occupe de perception des fonds provenant de

la vente d'eau, de l'encaisser et d'établir le bordereau des

encaissements.

I.3.6.8 Cellule de visa

La cellule de visa détient le portefeuille des

impayés de tous les abonnées insolvables et procède

à la vérification des dettes avant de passer à la caisse

et apurement des dettes après paiement.

I.3.6.9 Bureau auxiliaire

Le bureau est situé au quartier NYAKASANZA pour

permettre aux abonnés les plus proches d'effectuer leur, paiement. Ce

bureau fonctionne comme cellule caisse.

I.3.6.10 Section comptable

Le responsable s'occupe de la politique financière

et de l'élaboration de budgets de trésorerie, cette section est

dirigée par un comptable du centre et compte une sous-section en son

sein Celle du magasin.

I.3.6.11 Magasin

Le magasinier s'occupe de la réception des

entrées et des sorties de produits chimiques et des fournitures de

bureau.

CHAP.II. PRESENTATION DES DONNEES ET RESULTATS DE

L'ETUDE

Dans ce chapitre, nous aurons à analyser les

différentes données qui ont été mises à

notre disposition conformément a la demande faite au cours de nos

recherches.

Cette partie présente le processus allant de la

facturation jusqu'au recouvrement a la Regideso/Bunia. Pour une analyse

scientifique d'une part et d'autre part, elle présente et trace

l'évolution des montants facturés et des encaissements. Nous

tracerons les tableaux aux deux types de données, des graphiques

corolaires ainsi que des droites de tendances générales pour

constater l'évolution des créances irrécouvrables et

montrer leur effet sur les recettes réalisées par la

Regideso/Bunia.

Pour les données chiffrées disons que la

Regideso, étant une institution publique, elle tient sa

comptabilité en Francs Congolais ; ce qui fait que les

données sont présentées dans les tableaux en Francs

Congolais.

II.1. La facturation au sein de la Regideso/Bunia

II.1.1. Le service commercial de la Regideso/Bunia

C'est un des cinq grands services qui fonctionnent de

façon indépendante au centre de distribution de Bunia, c'est un

service qui répond à l'un des objectifs principaux

assignés à ce centre, celui de la commercialisation de l'eau

potable.

Ce service s'occupe de la gestion des abonnées depuis

leur raccordement jusqu'à leur résiliation. Pour se faire, ce

service s'occupe de cinq opérations :

- Le raccordement ;

- L'abonnement ;

- La relève ;

- La facturation ;

- Le recouvrement.

II.1.1.1. Le raccordement

Lorsque les nouveaux abonnés se présentent au

guichet de la Regideso/Bunia pour payer son Devis, on lui exige la

présentation d'une farde dans laquelle doit se trouver :

- Le titre du propriétaire de la parcelle (contrat ou

acte de vente, fiche d'occupation parcellaire...) ;

- L'extrait du plan cadastral ;

- Une demande de raccordement signé par le

demandeur.

Le dossier complet est transmis service technique pour y

apposer les avis favorables ou défavorables ainsi que les mesurages

permettant le calcul du devis dans le cas où les avis sont

favorables. Apres cette opération, le service commercial pour le

paiement des devis déjà calculés qui s'étalent

comme suit : main d'oeuvre, taxes urbains, TVA, frais mesurage et

caution.

Paiement du devis entraine automatiquement une autorisation

du raccordement c'es-a-dire dès qu'un nouvel abonné paie son

devis, son identité est inscrite dans un carnet de demande des travaux

à être transmis au service technique pour le raccordement.

II.1.1.2. Abonnement

Au moment du paiement du devis, le nouvel abonné doit

signer une police d'abonnement, cette dernière trace toutes les clauses

du contrat d'abonnement entre la Regideso et l'abonné ; a partir du

moment où l'abonné est raccordé, l'abonnement prend cours

et la facture commence à être calculée (cela veut dire qu'a

la Regideso, il n'y a pas une période d'essai).

II.1.1.3. La relève

D'une manière générale, c'est une

inspection ou une évaluation des consommations des abonnés de la

Regideso.

A la Regideso, la relève doit s'effectuer dans les

26e au 28e jour de chaque mois qui consiste aux releveurs

de passer par chaque parcelle des abonnés pour exécuter le

travail évoqué ci-haut. La relève n'est qu'une

préparation de la facturation en cours.

II.1.1.4. La facturation

La facturation tient compte des éléments de la

relève et de l'application d'un tarif en vigueur des abonnés de

la Regideso/Bunia, ces éléments seront décortiqués

dans les points suivants de notre recherche.

II.1.1.5. Le recouvrement

Le recouvrement est une préoccupation primordiale

pour la Regideso suite a sa distribution à crédit de l'eau

potable. C'est une activité génératrice des recettes qui

consiste faire la descente sur terrain en allant de maison a maison des

abonnés afin de leur instruire de payer leur facture.

II.1.1.5.1. Etapes de recouvrement

- L'eau ayant été consommée a

crédit, la facture est payable dans les 8 jours après

réception de cette dernière ;

- En cas de non paiement de la facture, la Regideso envoi a

l'abonné un extrait de rappel qui est un document reprenant toutes les

factures impayées que doit l'abonné ;

- Lors du non acquittement de la dette, c'est l'interruption

de fourniture d'eau,

- En cas de la fraude, la Regideso procède au

déterrement de raccordement. A la réouverture, l'abonné

devra payer le devis de facture comme s'il était un nouveau client et il

paiera aussi les pénalités ;

- Recouvrement par voie judiciaire : l'abonné peut

être accusé en justice du fait de ne pas régler sa facture

(Source : tirer de archives de la Regideso/Bunia).

II.1.2. Mécanisme de la facturation a la

Regideso/Bunia

Comme nous l'avons dit au point de la facturation a la

Regideso/Bunia, tient compte de deux éléments à

savoir : les mètres cubes facturés et les tarifs par

catégorie de l'abonné.

- Les mètres cubes

facturés : c'est la consommation de l'abonné. Un

abonné disposant d'un compteur, ses indexes du mois sont comparés

aux indexes du mois passé et la différence qui se

dégage

1m3=1000 litres d'eau

100 L=5 futs d'eau

5 futs=50bidons de 20 litres

- Le tarif : il est subdivisé en

6 catégories tarifaires : les bornes fontaines + domestiques ;

les intermédiaires ; les commerciales ; les industriels ;

les instances officielles et les domestiques spéciaux.

v Les bornes fontaines : sont classées dans la

classe client. Ce sont des points de vente qui desservent de l'eau potable

à la population démunie ou celle qui habite loin de conduite de

la Regideso ;

v Les domestiques : désignent toute maison

d'habitation. La facturation sur base des indexes se fait si la maison

possède un compteur a bon état, il est classé dans les

classes clients 225, 80, 404, 60, 517.60 et 592.80 ;

v Les intermédiaires : appelés aussi classe

sociale, classe client 1072.70 (pour les sociales) ; 1195.10 (pour

agro-pastoral) ; 1270.40 (pour les autres). Cette catégorie

concerne les missions religieuses, les sociétés agro-pastorales,

les dispensaires privés, les écoles privées ;

v Les commerciales : classe client 2051.40, 2456.00 et

2879.50. C'est pour les magasins, bureaux, banques, hôtels,

hôpitaux privés, etc. Dans cette classe, c'est la consommation qui

détermine le tarif que la Regideso va appliquer ;

v Les domestiques spéciaux : classe client 621.10,

743.40, 865.70 et 997.70. C'est la catégorie des clients de grande

personnalité (VIP) tels que ; les grands auteurs, les grandes

entreprises, les maisons ou loges, les ONG, etc.

v Les industriels : classe client 3669.90, 2258.40.

Celle-ci concerne les grandes industries, grands hôtels, brasseurs, et

autres (ceux qui ne sont ni grands hôtels, ni brasseurs c'est-a-dire les

bijouteries, usines de tabac, coltans, etc.).

v Les instances officielles : classe client 818, 70.

Celle-ci concerne les écoles publiques, les différentes divisions

provinciales, etc.

II.2. Mécanisme de recouvrement à la

Regideso/Bunia

Apres la possession de sa facture, l'abonné est

appelé à payer celle-ci dans les huit jours, pour recouvrer la

Regideso procède :

- Sur base du tableau de suivi des encaissements et liste des

empirements, elle dégage les clients qui n'ont pas encore payé

leurs factures ;

- Soulignons que c'est ce tableau qui sert de base de la

balance aidant a savoir les impayés, en confrontant les montants de la

facture remise au client et celui de recouvrement afin de déterminer les

impayés et de déterminer les taux de recouvrement et des

créances non recouvrées par cette

Formule : Taux de

créances=montant recouvré divisé par la facturation

multiplié par 100.

C'est cette façon d'analyser qui sera mise en

application pour démontrer les effets de créances non

recouvrées sur les recettes dégagées par cette

entreprise.

II.2.1. Traitement des données ayant trait aux

recettes de la Regideso/Bunia

Ici nous auront à analyser les

recettes de la Regideso/Bunia de 2012 à 2014.

II.2.1.1. Présentation et analyse des recettes

facturées et celles réalisées par la Regideso/Bunia de

2012 a 2014

Dans ce point nous aurons à

confronter la facturation par rapport au recouvrement et afin dégager

les écarts qui en résulte.

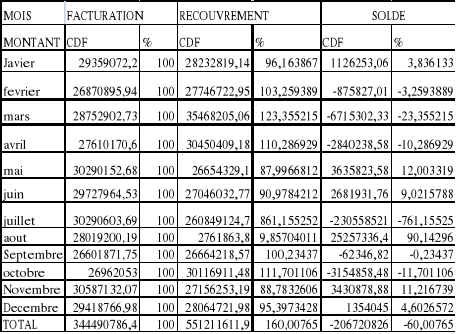

Tableau no 1 : Présentation des

montants facturées et ceux recouvrées à CDF

Inventaire au 31 décembre 2012

Source : chargé de la commercialisation de la

REGIDESO/Bunia. Source : chargé de la commercialisation de la

REGIDESO/Bunia.

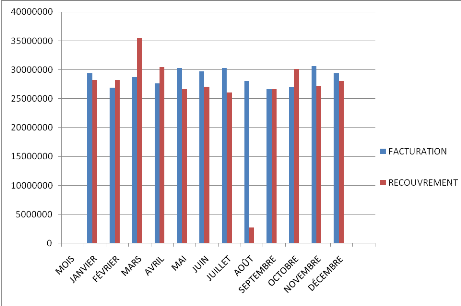

Graphique n°1 : comparaison de la

facturation par rapport au recouvrement.

Source : élaboré par nous-mêmes

à partir du tableau n°1.

COMMENTAIRE

Il ressort du tableau n°1 que les recouvrements pour

l'année 2012 reflètent une réalisation faible par rapport

au facturation de cette année.

Pour l'année 2012 nous observons une forte

réalisation au mois de mars soit 123,3% de recouvrement et une faible

réalisation au mois de juillet soit 86,1%de réalisation

(recouvrement).

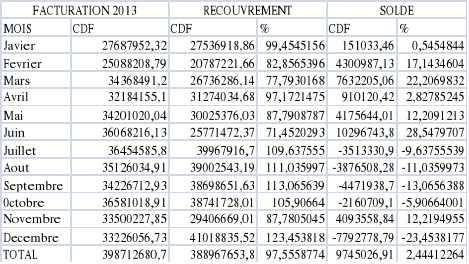

Tableau N° : 2 Présentation de

montant factures et ceux recouvrées à CDF

Source : chargé de la commercialisation de

REGIDESO/Bunia. Source : chargé de la commercialisation de

REGIDESO/Bunia.

Graphique n°2 comparaison des facturations par

rapport au recouvrement.

Source : élaboré par nous-mêmes

à partir du tableau n°2.

COMMENTAIRE

Il ressort de ce tableau n°2 que les recettes pour

l'année 2013, reflètent une réalisation faible par rapport

à la facturation de cette année.

Pour l'année 2013 nous observons une forte

réalisation au mois de décembre soit 123,4% de recouvrement et

une faible réalisation au mois de février de 82,8% de

réalisation.

Le recouvrement pour l'année 2013 n'est pas

atteinte par c'est que le résultat de recouvrement

représente : 388967654,54 CDF soit 97,5% et la facturation

représente 398712680,7 soit 100% de recettes à réaliser.

D'où un écart négatif de 9745026,1 soit 2,5% à

recouvrer.

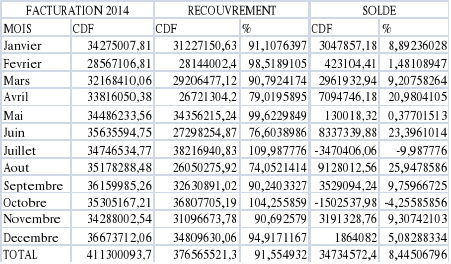

Tableau n°3 présentation des montants

facturés et ceux recouvrés (en CDF).

Inventaire au 31/12/2014.

Source : chargé de la commercialisation de la

REGIDESO/Bunia.

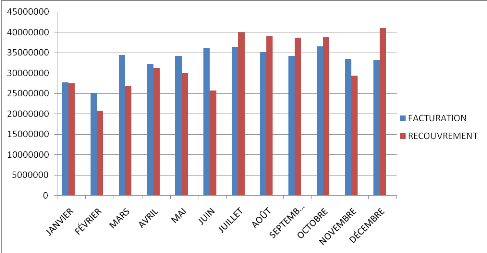

Graphique n°3 : comparaison du facturation

par rapport au recouvrement.

Source : élaboré par nous-mêmes

à partir du tableau n°3.

COMMENTAIRE

Il ressort de ce tableau n°3 que les recettes pour

l'année 2014 refletent une réalisation faible par rapport

à la facturation de cette année.

Pour l'année 2014 nous observons une forte

réalisation au mois de juillet soit 109,9% de recouvrement et une faible

réalisation au mois d'aout soit 74,05% de réalisation.

Le recouvrement pour l'année 2014 n'est pas

atteinte par c'est que le résultat de recouvrement représente

3765655621,26 CDF soit 91,55% et la facturation représente 411300093,7

soit 100% de recette à réaliser. D'où il ressort un

écart négatif de 3473457,4 CDF soit 8,4% à recouvrer.

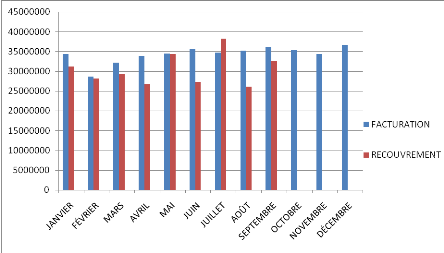

II.3.2. PRESENTATION DU TAUX DE RECOUVREMENT

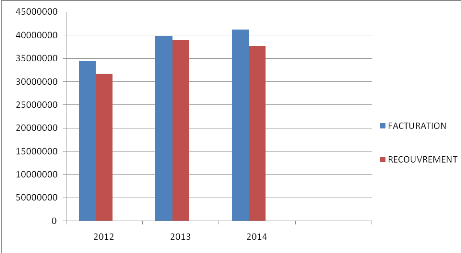

Tableau n°4 : Evolution de tendance de

facturation par rapport aux recouvrements

Source : élaboré par

nous-mêmes à partir du tableau n°1,2 et trois.

GRAPHIQUE SYNTHETIQUE DE TENDENCE DES FACTURATIONS

PAR RAPPORT AUX RECOUVREMENTS

Source : élaborer par

nous-mêmes à partir du tableau de tendance de créance.

COMMENTAIRE

Du tableau ci-dessous, il ressort ce qui suit ; la

facture recouvrée représente ; 91,8% en 2012 ; 97,5% en

2013 et 91,5% en 2014 par rapport à l'eau facturée. Cela montre

que l'entreprise Regideso/Bunia applique une bonne politique de

recouvrement.

Quant à la facture impayée, il ressort ce

qui suit ; le signe positif représente le manque à gagner

par l'entreprise ; par contre le signe négatif représente ce

qui est du par l'entreprise ; Autrement dit, c'est un excédent

réalisé à l'entreprise ; la facture impayée

représente 2,5% en 2013, 8,45% en 2014 et une réalisation

positive de 60% en 2012.

L'entreprise Regideso/Bunia parvient à recouvrer

ses fonds presque en totalité au près des

abonnés cela implique une bonne politique de recouvrement.

CONCLUSION GENERERALE

Nous voici au terme de notre étude ayant porté

sur « Recouvrement de créance à la Regideso/ Bunia

de 2012 à 2014 ».

Ainsi la question centrale de notre étude

était de savoir :

Quelles sont les tendances générales de

recouvrement des créances au sein de la Regideso/Bunia ?

Cette question fondamentale nous a permis d'émettre

l'hypothèse selon la quelle :

Les tendances de recouvrement des créances seraient

fluctuantes d'un mois à un autre. Cette fluctuation est facteur de

recouvrement organisé par la REGIDESO (retard d'émission de

facture, retard de payement de facture...). Les créances non

recouvrées seraient de plus au moins vingt pourcent, de l'ensemble des

créances de la REGIDESO.

Pour vérifier nos hypothèses de base nous

avons utilisé la méthode comparative appuyée par les

techniques documentaires, statistiques et d'interview. La méthode

comparative nous a servi à analyser ou à ressortir du fil du

temps la variation de créance de 2012 à 2014.

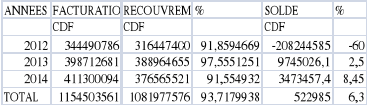

Apres notre investigation, nous avons abouti au

résultat suivant :

Les tendances des créances impayées

représentent 6,3% et la créance recouvrée évolue

positivement dans les proportions de 97,7% ; D'où notre

hypothèse est confirmée.

Eu égard à ce qui suit, nos

hypothèses ont été confirmée.

BIBLIOGRAPHIE

I. OUVRAGES

1. PINTO. R. et GRAWITZ, Méthodes de sciences

sociales, éd. Dalloz, 1971, P. 123-345.

2. P. LASSEGUE, lexique de comptabilité,

5e éd, Dalloz, paris 2002, p.20-27.

3. La Rousse, dictionnaire encyclopédique, Vol.

10, librairie LAROUSSE, Parie 1984.

4. GILLES BRESSY et CHRISTIAN KONKUYT, Economie

d'entreprise, 8e Ed, Parie 2006, P. 10.

II. COURS

1. VITAMARA MASIMANGO P, Initiation à la recherche

scientifique, cours inédit G2 sciences commerciales et

administratives/isp-Bunia 2013-2014.

2. SINGO MAGBO, Initiation à la recherche scientifique,

cours inédit G2 sciences commerciales et administratives isp-Bunia

2007-2008.

3. KIZA MATESO, initiation à la recherche

scientifique, cours inédit G2 sciences commerciales et administratives

isp-Bunia 2009-2010.

4. KIZA MATESO, Grand services publiques, cours inédit

G3 Sciences Commerciales et Administratives, Isp-Bunia 2014-2015.

5. YEKA, comptabilité générale, cours

inédit G1 sciences économiques des gestions, Unibu 2013-2014.

III. TFC

1. KIKOYEKA Judith « Analyse des recettes de la

Regideso/Bunia de 2004 à 2007 » TFC, inédit, UNIBU

2008,

2. KABISABO MAKANYANI.A. , «Problématique

de la fourniture et de la commercialisation d'eau NGONGO aux abonnés de

la cité de Bunia de 2005 à 2009 » TFC inédit

ISP/BUNIA 2010.

3. HENRI DUAO BO

MOTOBA ; « Recouvrement des créances au

prés des abonnées d'Etat dans les entreprises commerciales et

industrielles » (cas de la SNEL Bunia 2003) TFC,

inédit, UNIBU 2004.

IV. REVUES

1. Rapport annuel de recette de la Regideso/Bunia.

2. Archive de la Regideso.

V. WEBOGRAPHIES

1.

http://radiookapi.net/actualité/2014/03/22/rdc-26-de-la-population-acces-leau-potable/

visite le 20/03/2015.

2.

http://fr.m.wikipedia.org/theorie de développement d'eau/visité

le 12/04/2015.

3. http://fr: objectif de

recherche/définition/Bunia/consulté le 20/06/2015.

4.

https://www.ic.gc.ca/eic/site/pp-pp.nsf/fra/h-pm00003.html

visité le 24/06/2015.

5. htt://www.murielle-cahen.com/publication/p-creances.asp

visité le 20/06/2015.

|