|

UNIVERSITE PEDAGOGIQUENATIONALE

FACULTES DES SCIENCES ECONOMIQUES ET DE

GESTION

DEPARTEMENT DES SCIENCES ECONOMIQUES

OPTION : ECONOMIE

MATHEMATIQUE

PROMOTON : DEUXIEME LICENCE

Mémoire de licence :

ANALYSE ECONOMETRIQUE DE L'EFFICACITE DE LA

POLITIQUE

BUDGETAIRE : CAS DU BRESIL, DU CONGO ET DE LA RD CONGO

(1970-2010)

ANNEE ACADEMIQUE 2011-2012

EFFECTUE PAR N'SUNDI-ZALA Hugo

i

La vie est un merveilleux édifice au point qu'il

faut considérer chaque seconde comme étant une précieuse

brique qu'il faut mettre à profit pour la construction de cet

édifice.

Angélique MONGBONDO LONGA ma très

chère mère Et ma soeur Mamie MOFONGA LONGA trouvera ici une place

de choix en guise de considération et de gratitude.

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 2 sur 123

i

REMERCIEMENTS

Pas un seul mot en détour pour manifester nos

remerciements à notre frère Pitsho NGEPA et soeur Malu PELE pour

leurs soutiens.

Le simple fait d'avoir manifesté leur

intérêt à notre travail, les membres de notre famille parmi

qui ; Jeanine ANGEMA, Nelly BOLENGE, Chico ELO, Faria ANABI, Felly EMONI,

Patrick BEKA, Desha LOMBI et Nancy SUKAMA ont été pour beaucoup

dans tout ça.

Cette étude a été menée sur une

période suffisamment dure, et a été marquée par

plus des contraintes que d'aisance, la conjoncture, la logistique, le

financement, les idées venant des parts et d'autres ont contribué

substantiellement à nos efforts. Plusieurs personnes à

différents niveaux ont contribué à voiler les

différents soucis auxquels nous avons fait face durant cette

période, d'autres personnes ont contribué formaliser au mieux

notre perception des concepts liés à ce travail sans rien

demander en retour. Par ces mots, nos remerciements s'adressent directement

à Aldo KAMWANGA, Assistant Papy LIYANDJA, Christian NDINDA, Elie MWATI,

Georges LUKELWA, Steve BOSSISSE, Jacques ILUNGA, Messie KABUIKA, Pitié

ZAHIGA, Serge KUTENELO, Diane GOMBO et Tracy KINDA. Notre motivation a

été plus grande au regard du soutien inconditionnel qu'ils nous

ont témoigné de manière permanente.

Ce fut un honneur pour nous de voir nos recherches

attirées l'attention de bien des amis et collègues, ainsi donc ce

travail sera un objet de fierté pour notre Père Fabian N'SUNDI

ZALA.

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 3 sur 123

ii

AVANT-PROPOS

Dans le cadre de notre formation académique de

deuxième cycle en économie mathématique, nous avons

passé en revue bon nombre des concepts. Des théories

économiques aux théories de l'équilibre

général, en passant par des concepts

économétriques, nous nous sommes forcés de bien assimiler

la matière acquise en participant aux différents débats

via des séminaires et autres travaux.

Dans cet ordre d'idées, nous nous sommes fixés

bien d'autres objectifs scientifiques et estudiantins plus ou moins ambitieux.

Répondre aux exigences académiques celles de rédiger un

travail de fin d'études marquant la fin du cursus d'une part, et

l'ambition et engagement de se lancer dans une recherche scientifique bien

orientée dans le domaine de l'économie quantitative d'autre

part.

En effet, dans ce travail de recherche nous avons

abordé trois concepts clés à savoir, la

modélisation VAR, la décomposition en tendance et cycle par le

filtre de Hodrick-Prescott, et les effets réciproques. Ce sont ces trois

concepts qui nous ont permis de construire le modèle « MER »

que nous avons utilisé pour « analyser l'efficacité des

politiques budgétaires » dans différents pays que nous avons

mis sous études. Considérée dans l'optique des

dépenses publiques, il nous fallait convaincre à nos encadreurs

que cette préférence, vaut mieux que l'optique du déficit.

En outre, l'appréhension de l'efficacité d'une politique

budgétaire par l'approche du déficit nous est parue moins

satisfaisant. En effet, nous avons estimé que l'approche du

déficit permet de bien saisir d'un point de vue structurel,

l'état des finances publiques, mais reste neutre quant à son

utilisation pour une analyse économique de fond.

Nous saisissons ainsi cette occasion pour manifester notre

gratitude au Professeur Claude SUMATA pour s'être engagé

d'encadrer notre travail en qualité de Directeur. Nous n'avons pas

toujours été du même avis avec lui sur tous les aspects de

ce travail, mais ses orientations nous ont toujours permis d'harmoniser nos

points de vue à sa compétence scientifique que nous saluons.

C'est dans ce contexte que ce mémoire a

été rédigé avec pour thème : « Analyse

économétrique de l'efficacité des politiques

budgétaires dans les pays en développement, cas du Brésil,

du Congo et de la RD Congo entre 1970 et 2010 » sous l'accompagnement du

Chef des travaux Anicet LUSENGE que nous remercions.

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 4 sur 123

INTRODUCTION iii

I. PROBLEMATIQUE

Comprendre et distinguer les différents facteurs qui

affectent le comportement des séries temporelles macroéconomiques

à court et à long terme a été au cours des

années récentes l'un des principaux domaines de recherches de

l'analyse macroéconomique quantitative. Devant ce besoin accru de se

rendre compte de la réalité, les pays en développements et

notamment ceux sélectionnés dans notre échantillon,

tendent à être prédisposés aux crises soudaines et

aux agitations marquées des variables macroéconomiques qui

rendent souvent difficile le discernement d'un quelconque type de

régularité des agrégats macroéconomiques.

Dans ce contexte, comment évaluer l'efficacité

d'une politique budgétaire considérée dans l'optique des

dépenses publiques dans l'ensemble, sachant que celle-ci est

volontariste, multisectorielle et contraignante du point de vue gestion du

déficit ?

Ainsi donc, nous allons dans le cadre de notre étude,

construire un modèle de référence qui propose des outils

adéquats pour l'analyse de l'efficacité de la politique

budgétaire. Par la suite, nous utiliserons ce modèle pour

évaluer l'efficacité des politiques budgétaires dans les

pays que nous avons sélectionnés.

II. HYPOTHESES

Les effets de la politique budgétaire sont difficiles

à anticiper parce que chaque décision peut avoir des effets

positifs et négatifs.

Ainsi, étant établi que lorsque la politique

budgétaire estefficace, elle influence considérablement la

demande (la consommation) et devra donc être le moteur de la relance de

la consommation et dans la même logique, influencer l'augmentation du

niveau des investissements étant donné que ceux-ci se trouve

encouragé par l'augmentation de la demande.

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 5 sur 123

Cependant, pour évaluer l'efficacité d'une

politique budgétaire, il faut vérifier la relation entre les

dépenses publiques et le revenu lui-même, la consommation, les

investissements, et le solde de la balance commerciale.

Donc, le modèle d'analyse que nous allons construire

doit nous proposer un indicateur dans lequel seront renfermées et

synthétiser toutes les informations relationnelles entre

différentes variables macroéconomiques pour notre

évaluation.

III. CHOIX ET INTERET DU SUJET

L'action des gouvernants est vitale en réponse des

exigences de la population et autres facteurs contraignantes, en proposant des

solutions dans sa politique économique. Cependant, en tout état

de cause, cette action doit être financée et planifiée dans

le temps, et sur des objectifs spécifiques, quantifiés et

hiérarchisés. C'est sur ce schéma qu'intervient ce qu'on

appelle ; « La politique budgétaire », et au-delà du

financement, cette action doit être efficace, porteur des

résultats, et influencer positivement tous les composantes du revenu

national à un rythme respectant les conditions d'optimalité.

C'est pour montrer l'impact que doit avoir cette action sur tous les agents

économiques (les entreprises, les ménages, et le reste du monde)

que nous avons effectué des recherches en ce sens pour mettre en

évidence l'efficacité des politiques budgétaires dans les

pays en développement.

En plus de cela, la mise en place des politiques

économiques passe le plus souvent par des outils d'optimisation et de

prévision en amont, et quelques techniques d'évaluation en aval.

Le problème avec ces démarches traditionnelles est que les

techniques d'analyse se concentrent de façon plus ou moins exclusive sur

les agendas des actions prévues. En gros, on évalue souvent la

démarche mais pas l'impact global des actions menées.

IV. DELIMITATION DU SUJET

Dans notre étude, nous avons décidé de

prendre la situation de trois pays (le Brésil, le Congo et la RD Congo)

que nous utiliserons pour appliquer le modèle d'analyse que nous avons

construit. Et nous nous rapporterons à la situation réelle de ces

trois pays pour voir dans quelle mesure les résultats de notre analyse

se rapprochent de la réalité.

Etant donné que ce modèle d'analyse emprunte une

démarche basée sur l'économétrie des séries

temporelles, il a été aussi question de prendre une

période

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 6 sur 123

limite dans laquelle se déroule notre travail avec en

perspective, l'espoir de voir nos conclusion valides même pour des

périodes au-delà de celle prise au départ. Pour ce, ces

recherches prennent en compte la période allant de 1970 à

2010.

Le choix de cette période permet premièrement de

résoudre la question liée à la fiabilité des

résultats d'analyses économétriques étant

donné qu'elle nous propose un échantillon d'une taille

relativement importante (T=40), et deuxièmement cette période a

été choisie au regard de la pertinence des années 1970 et

2010.

V. APPROCHE METHODOLOGIQUE

Dans le but de rendre plausible notre exposé, nous

avons adopté une démarche substantiellement pédagogique au

profit des lecteurs. Pour s'en faire notre démarche se présente

sous deux dimensions successives et consécutives à savoir :

? La démarche empirique par laquelle nous avons fait un

travail strictement dialectique consistant à exposer les faits de

manière théorique. Il s'agit ici d'exposer de la manière

la plus brève que possible, les éléments fondamentaux qui

permettent d'appréhender la notion de politique budgétaire.

? La démarche technique où nous avons

adopté une approche économétrique dans laquelle nous

allons faire intervenir tous les outils pouvant nous servir à mener

cette étude. A la fin, nous avons procédé à la

modélisation de notre démarche d'analyse. Cette

modélisation nous a permis de construire un modèle d'analyse que

nous avons décidé de nommer « Le modèle MER »

(Le Modèle aux Effets Réciproques). L'utilisation de ce

modèle passe par ; les estimations des modèles VAR de tous les

effets réciproques que nous avons spécifié, la

construction d'une matrice d'évaluation ainsi qu'une matrice

d'équilibre.

Nous voulons préciser à ce stade que le

modèle « MER » par lequel s'est formalisée notre

analyse, est un modèle d'évaluation mais pas un modèle

d'orientation. Néanmoins les informations qu'il fournit permettent

d'orienter un ensemble des décisions.

VI. ORGANISATION DU TRAVAIL

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 7 sur 123

Nous avons jugé important de détailler en amont

comment nous avons organisé notre travail.

INTRODUCTION

Faisant partie d'une longue tradition, les

éléments de l'introduction sont aussi concis que possible

d'autant plus qu'ils permettent de prendre en compte les motivations de fond et

de forme sur le travail en amont, et le document en aval.

CHAPITRE I. GÉNÉRALITÉS SUR LA

POLITIQUE BUDGÉTAIRE

Dans ce chapitre nous avons résumé dans la

mesure du possible, l'ensemble des théories économiques et

contextes pratiques qui traitent ou dans lesquelsintervientla politique

budgétaire et de son interaction avec les autres agrégats

macroéconomiques tout en gardant le cap sur nos intérêts

qui se résument dans les composantes du revenu national.

CHAPITRE II. APPROCHE ÉCONOMÉTRIQUE

Nous avons dans ce chapitre, discuté sur presque

tous les éléments de l'économétrie des

séries temporelles en général, mais de manière

stricte nous avons insisté sur leurs pertinences respectives dans le

cadre de notre travail. A ce titre, nous nous sommes contentés de faire

une analyse exploratoire des données, donc de faire intervenir les

concepts économétriques qui nous permettent de le faire de

façon plus ou moins commode.

CHAPITRE III. MODÉLISATION DU PROCESSUS

D'ANALYSE

Comme bien entendu, c'est dans ce chapitre que s'effectue

le travail décisif de la construction et l'application du modèle

« MER » que nous avons mis au centre de notre étude.

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 8 sur 123

CHAPITRE I: GÉNÉRALITÉSSUR LA

POLITIQUE BUDGÉTAIRE

I. NOTION GÉNÉRALES SUR LA POLITIQUE

BUDGÉTAIRE

La politique budgétaire correspond à l'ensemble

des actions orientées vers la gestion de l'imposition ou des

dépenses publiques. Constituée avec la politique monétaire

elle s'appelle « politique conjoncturelle ». Dans la pratique, la

politique budgétaire consiste surtout à la stimulation de

l'activité dans le marasme économique en optant pour une

politique budgétaire expansionniste ou la baisse de l'imposition, ce qui

conduit à la dégradation du solde public. De l'autre

côté, dans les périodes de fortes activités

économiques, l'action opte pour une politique budgétaire

restrictive dans le but d'obtenir la réduction du déficit public,

ou constituer une épargne publique mobilisable ultérieurement

à d'autres fins.

La politique budgétaire comporte des

éléments optionnels fondamentaux ci-après :

1. Les dépenses publiques ; qui sont

constituées des dépenses sociales, des subventions aux

entreprises, des investissements en infrastructures publiques, des aides

à la recherche, les salaires des fonctionnaires, etc.

2. Les recettes fiscales et non fiscales, les emprunts, les

recettes sur les actifs détenus par l'état, etc.1

II. EFFETS DE LA POLITIQUE BUDGETAIRE

1. EFFET SUR LA DEMANDE

Si l'Etat verse d'avantage d'argent aux ménages ou

leurs en prélève moins, ces derniers vont augmenter leur

consommation et la demande adressée aux entreprises. Empiriquement, une

hausse de revenu à d'autant plus d'effets que les ménages

concernés sont modestes, car ils auront tendance à faiblement

épargner tout nouveau revenu. Dans ce cas on parle d'une forte «

propension marginale à consommer ». Mais s'il suffisait de

distribuer du « pouvoir d'achat » pour accélérer la

croissance, la politique budgétaire serait forte simple. Bon nombre

d'effets négatifs peuvent contrecarrer, voire inverser une telle

politique, par exemple :

1Wikipédia. (2012). Politique

budgétaire. Récupéré sur Wikipédia:

http://fr.wikipedia.org/wiki/Politique_Budgétaire

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 9 sur 123

· Un comportement partiellement ou totalement ricardien

des ménages ; c'est-à-dire, au lieu de consommer tout nouveau

revenu en surplus, les ménages se contentent de l'épargner.

· Si la consommation se porte sur des biens

importés, alors la relance est exportée vers le pays d'origine

des importations; les effets de la politique budgétaire seront

exportés à l'étranger et non dans le pays

concerné.

· Une diminution du travail des ménages, si les

revenus de solidarité sont trop élevés par rapport aux

revenus d'activités normales. Alors la main d'oeuvre se raréfie,

et les coûts de production s'envolent et par la suite les prix augmentent

en réduisant donc le pouvoir d'achat par le biais de l'inflation.

· Si pour financer cette politique, le gouvernement

devra par exemple accroitre la pression fiscale sur d'autres ménages ou

sur les entreprises.

2. EFFET SUR L'OFFRE

Si l'Etat diminue ses prélèvements sur les

entreprises généralement par la baisse des impôts, ou par

le versement des diverses subventions, la compétitivité nationale

serait alors améliorée et les entreprises pourraient produire

à moindre couts et augmenter les quantités vendues par la suite

elles baisseront leurs prix, augmentant indirectement le pouvoir d'achat des

ménages. Ce qui demandera un accroissement des capacités de

production, donc des investissements et des offres d'emplois susceptibles de

réduire le chômage. De l'autre côté, une augmentation

des profits des entreprises leurs permettra d'investir et provoquera une

augmentation du revenu global (PIB).

Ce scenario peut ne pas se réaliser dans les conditions

suivantes :

· Si les entreprises ne réinvestissent pas leurs

éventuels bénéfices supplémentaires, et se

contentent de les redistribuer à leurs propriétaires ; ceux-ci, a

priori aisés, n'augmenteraient que peu leurs demandes.

· Pire encore, si dans un contexte d'économie

ouverte, les propriétaires sont des étrangers, la politique

d'offre produisant alors sa relance à l'étranger du fait que les

profits redistribués aux actionnaires seront expatriés en dehors

du pays concerné.

3. EFFET D'EVICTION

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 10 sur 123

Si l'Etat s'endette pour financer sa relance (aussi pour une

politique d'offre que pour une politique de demande), il se doit d'offrir aux

préteurs les meilleures conditions d'emprunt possibles

concurrençant par la même occasion les autres emprunteurs

potentiels en l'occurrence les ménages et les entreprises. Dans le cas

où la cause de l'Etat l'emporte, nous pouvons considérer que les

meilleures conditions qu'offre l'Etat ne peuvent être

interprétées que par des forts taux d'intérêt. Ainsi

les autres emprunteurs (les ménages et les entreprises), se feront moins

facilement octroyés des prêts. Donc les crédits à la

consommation comme à l'investissement baisseront en volume, le tout

contrecarrant en avance la relance attendu de la politique budgétaire,

car l'augmentation du taux d'intérêt encouragera les agents

à beaucoup plus épargner que de consommer pour les

ménages, et d'investir pour les entreprises.

III. FINANCEMENT DE LA POLITIQUE BUDGETAIRE

Le financement de la politique budgétaire passe de

façon inévitable par un document juridique « Budget de

l'Etat » dans lequel sont réservés tous les

éléments prévisionnaires dans l'exercice budgétaire

généralement sur une période de 12 mois.

Dans le budget sont repris tous les comptes décrivant

les recettes et les dépenses de l'Etat pour une année. Aux cas

échéant, l'Etat équilibre le solde budgétaire de

l'exercice au moyen de l'endettement (le financement du déficit «

G - T » par l'emprunt) ou en réalisant une épargne

publique « T - G ».

Dans les pays en développement, les structures des

recettes et dépenses publiques varient considérablement d'un cas

à un autre. Au cours de la période 1990-95, par exemple, les

recettes de l'administration centrale au Madagascar dépassait à

peine 9% du PIB, alors que les dépenses atteignaient presque 18%. Par

contraste, à Singapour, les recettes (plus de 25% du PIB) étaient

supérieures aux dépenses à presque 5 points de pourcentage

aux dépenses2.

La structure générale des sources

conventionnelles de revenu et des recettes diffère significativement

entre le Brésil, le Congo et la RD Congo. En calculant le

ratioG/PIB, nous avons générés des séries

allant de 1970 à 2010 pour les pays, décrites comme suit :

2Agenor, P. R. (2000). Economie de l'ajustement et

de la croissance.(B. Mondiale, Éd.) Academy Press. p.92

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 11 sur 123

Tableau 1: Moyenne statistique du ratio des

dépenses publiques au PIB au Brésil, Congo et en RD

Congo.

|

Brésil

|

Congo

|

RD Congo

|

|

Moyenne

|

0.15

|

0.17

|

0.09

|

|

Médiane

|

0.16

|

0.17

|

0.09

|

|

Maximum

|

0.22

|

0.25

|

0.22

|

|

Minimum

|

0.08

|

0.12

|

0.04

|

|

Kurtosis

|

1.21

|

2.36

|

6.34

|

Source : L'auteur à partir des données de la

Banque mondiale.

IV. ANALYSE THEORIQUE DANS LE CADRE DU MODELE IS-LM

Les dépenses publiques sont l'une des composantes de la

demande globale. Si elles augmentent, la dépense prévue croit

pour tout niveau de revenu donné. Une hausse ??? des dépenses

publiques induit un glissement proportionnel de la droite des dépenses

prévues vers le haut, comme le décrit le graphique ci-contre.

L'équilibre de

l'économie se déplace donc du point?? vers le

point??3.

3Mankiw, G. (2009). Macroéconomie

(éd. DeBoeck). (N. Horizons, Éd., & Naboulsy, Trad.)

Ouvertures économiques. p.374

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 12 sur 123

Figure 1: Effet d'une hausse des dépenses

publiques à l'équilibre keynésien.

Source : Macroéconomie (G.Mankiw) : Page 374..

Ce graphique montre qu'une hausse des dépenses

publiques induit un accroissement plus que proportionnel du revenu. Le rapport

LY/LG s'appelle « multiplicateur » des dépenses

publiques. Cette grandeur nous indique de combien augmente le revenu en

réaction à une hausse de 1 u.m des dépenses

publiques. L'équilibre keynésien implique que ;

LY/LG> 1

On peut bien se poser la question de savoir pourquoi la

politique budgétaire a-t-elle un effet multiplicateur sur le revenu ? La

réponse est du fait que selon la fonction keynésienne de la

consommation ;

C= c(Y- T) (1)

Toute hausse du revenu induit une consommation accrue. Or,

l'accroissement des dépenses publiques augmente le revenu qui à

son tour augmente la consommation et ainsi de suite. Et dans les conditions

d'équilibre, la hausse du revenu induite par un accroissement des

dépenses publiques est supérieure à celui-ci. Etant

expliqué, le mécanisme multiplicateur peut -être

décrit dans la figure ci-contre :

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 13 sur 123

Figure 2: Mécanisme multiplicateur «

Schéma A-B-C-D ».

Source : L'auteur.

Le mécanisme multiplicateur décrit dans le

schéma A-B-C-D nous montre le processus déclenché par une

simple modification ou déplacement d'équilibre LA au

graphique A avec les dépenses publiques qui croissent de A1 à A2.

Dans ce graphique il est intéressant d'observer la pente de la droite

qui permet de faire observer la sensibilité de la variation du revenu

causée par la variation de 1 u.m des dépenses

publiques. Les conséquences de ce déplacement d'équilibre

au graphique A de A1 à A2 se projette au graphique B où on a

cette fois-ci le revenu sur l'axe des abscisses et la consommation aux

ordonnées. Ici également avons tenu à ce que le graphique

ne se déroge pas des principes théoriques. Ainsi, fort est de

constater que la variation de revenu de B1 à B2 est nettement

supérieure à la variation de la consommation, cela pour rester

dans la logique selon laquelle la propension (marginale ou moyenne) reste

toujours inférieure à 1 soit (0 < PMC < 1). Ce

déplacement d'équilibre de B1 à B2occasionne un processus

du graphique C avec un déplacement de C1 à C2. Nous constatons

une pente de 45° qui peut être expliqué du fait que

tout accroissement de la consommation est globalement capté dans le

revenu en se référant à l'identité comptable du

revenu ;

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 14 sur 123

Y=C+I+G+NX (2)

Ce schéma prend fin avec le graphique

D plus ou moins similaire au graphique B avec

la seule différence que la consommation au graphique B

est remplacée par les dépenses publiques. Dans ce

graphique nous observons la réactivité des dépenses

publiques pour la période suivante.

Nous avons expliqué pourquoi et comment l'effet

multiplicateur se réalise. Portons maintenant notre analyse sur la

valeur que peut prendre ce dernier. Pour s'en faire, retraçons chacune

des étapes de la variation du revenu. Au départ, une hausse

?G des dépenses publiques induit une hausse

équivalente du revenu. Cet accroissement se traduit à son tour

par une hausse de la consommation équivalant à PMC

x ?G où PMC est la

propension marginale à consommer. Cette hausse de la consommation

augmente à son tour les dépenses publiques et le revenu. Cette

deuxième hausse du revenu, égale àPMC x

?G, entrainne un nouvel accroissement de la consommation,

cette fois à concurrence dePMC x (PMC x

?G), ce qui accroit une nouvelle fois la

dépense et le revenu, et ainsi de

suite4.

Le multiplicateur des dépenses publiques est donc

;

?Y 1

=

?G (1- PMC)

On peut procéder de la même

manière pour le multiplicateur fiscal. Avec la même

démarche, mais cette fois ci nous manipulerons ?T

à la place de?G. On aura

après développement on obtient :

?Y -PMC

Disons que cette expression

(?Y/?T:lemultiplicateurfiscal)

indique de combien se modifie le revenu en réaction à une

variation de 1 u.m des impôts (le

signe négatif indique donc que le revenu réagit en sens contraire

de la variation des impôts).

V. LA SENSIBILITE DES INVESTISSEMENTS SOUS L'EFFET DELA

POLITIQUE BUDGETAIRE

4(Mankiw, 2009)op. cit.

p.375

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 15 sur 123

Partons d'une hypothèse simple selon laquelle lorsqu'il

y a une augmentation des dépenses publiques, par la suite celle du

revenu, nous obtiendrons une augmentation de la consommation d'une part, et

celle du stock de l'épargne d'autre part, de l'ordre de :

??? X 1 - ??????

De sorte que si on additionne « ??? X ?????? » (la

quantité du revenu consacrée à la consommation suite

à l'augmentation du revenu) à « ??? X 1 - ?????? » (la

quantité du revenu consacré à l'épargne), on

obtienne :

??? 1 - ?????? + ??? ?????? = ???

Or on sait que l'investissement est fonction du taux

d'intérêt et de l'épargne (du point de vue investissement

interne) donc en réaction de l'augmentation du revenu qui à son

tour augmente la demande et le stock d'épargne, le marché peut

absorber justement cette épargne pour tout niveau donné de taux

d'intérêt, de manière à tirer profit de cette

augmentation de la demande qui se profile. Schématiquement on peut

retracer le processus comme suit :

Figure 3: Processus multiplicateur dans une

économie.

Source : L'auteur.

Au regard du schéma qui décrit ce processus,

nous pouvons conclure d'un déplacement de la courbe IS sous l'effet de

la politique budgétaire, ainsi qu'une certaine corrélation entre

les investissements et les dépenses publiques (Il s'agit de dire en

quelque sorte que les investissements sont en partie influencés par les

dépenses publiques). Restons tout d'abord dans le cadre du modèle

IS-LM en décrivant comment la politique budgétaire déplace

la courbe IS.

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 16 sur 123

La courbe IS représente pour tout niveau de taux

d'intérêt donné, le niveau de revenu qui amène le

marché des biens et services à l'équilibre comme nous

l'apprend l'équilibre keynésien pour comprendre que le niveau de

revenu dépend également de la politique budgétaire.

Ainsi, la courbe IS se trace à une politique

budgétaire donné5.

Figure 4: Déplacement de la courbe IS vers le haut

sous la hausse des dépenses publiques.

Source : Macroéconomie (Page 382)

De toutes les fluctuations économiques de l'histoire,

celle qui ressort comme particulièrement importante et scientifiquement

riche est la grande dépression. Dans les années 30, les

Etats-Unis et bien d'autres pays ont connu un chômage massif et une chute

substantielle des revenus6. Malheureusement cette période se

trouve en dehors du cadre temporel que nous nous sommes fixé dans le

cadre de cette étude (1970-2010). Néanmoins, on peut de

façon compensatoire, prendre la période comprise entre 1990 et

1995 pour l'ensemble des pays que nous avons mis sous études pour notre

travail. Ainsi, nous avons pu constater que ; confrontés aux

5(Mankiw, 2009)op. cit. p.382-383 6(Mankiw,

2009) op. cit. p.363

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 17 sur 123

situations réelles des pays du Brésil, du Congo et

de la RD Congo, les investissements ne suivent pas toujours le rythme des

dépenses publiques.

VI. DEMARCHES DE STABILISATION

Le gouvernement s'attache à promouvoir une croissance

économique viable et soutenue ainsi qu'une réduction durable de

la pauvreté. Les recherches attestent qu'une solide position

budgétaire est fondamentale pour assurer la stabilité

macroéconomique, laquelle est de plus en plus reconnue comme un facteur

essentiel à une croissance soutenue et au recul de la

pauvreté7. Dans ce contexte, un ajustement budgétaire

avisé peut également permettre de mobiliser l'épargne

intérieure, promouvoir une meilleure affectation des ressources et

contribuer à la réalisation des objectifs de

développement. En suivant cette logique, la politique de stabilisation

passant par l'ajustement budgétaire se heurte aux problèmes

suivant :

? Quand faut-il mettre en oeuvre l'ajustement budgétaire

?

? Comment faut-il évaluer la position budgétaire

?

? Comment assurer la réussite à l'ajustement

budgétaire ?

? Comment mettre en oeuvre l'ajustement budgétaire ?

? Comment les institutions peuvent-elles appuyer l'ajustement

budgétaire ?

Cet ensemble des questions résument le contexte

pratique dans lequel se déroule un programme de stabilisation. Ces

questions constituent les clés de passages d'un point de vue analytique

pour un programme d'ajustement budgétaire. Nous ne voulons pas tenter de

répondre à toutes les questions posées dans ce contexte

pour donner plus de contenu à notre travail, mais nous voulons sur tout

nous concentrer sur le point qui a une incidence manifeste sur notre

travail.

Se faisant, il est important de rappeler que notre travail se

veut un bilan de long terme qui veut mettre en évidence

l'efficacité des politiques budgétaire dans les pays que nous

avons mis sous études en analysant l'impact de celle-ci sur toutes les

composantes du revenu global et en fin de compte de façon

spéciale, l'impact de cette mêmes politiques budgétaires

sur le revenu.

Les pays en développement connaissent depuis le

début dans années 1980, des problèmes récurrents

d'instabilité macroéconomique qui sont passés au premier

rang des préoccupations concernant le système monétaire

international, SMI en

7Daniel, J., David, J., Fouad, M., & Van

Rijckeghem, C. (2006). L'Ajustement budgétaire comme instrument de

stabilité et de croissance.FONDS MONETAIRE INTERNATIONAL.p.32

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 18 sur 123

sigle8. Au cours des 30 dernières

années la situation dans les pays que nous avons mis sous études

se présente de façon contraste. Ce qui exige une analyse au cas

par cas :

1. BRESIL

Aux Amérique latines la crise commence en 1982 lorsque

le Mexique avance que la banque centrale ne dispose plus de réserves de

change et que le pays ne peut plus assurer le remboursement de sa dette

étrangère. Les banques des pays industrialisés anticipent

des défauts similaires en Argentine, au Brésil, ou au Chili et

décident de ne pas renouveler leurs crédits demandant le

remboursement dans anciens prêts afin de réduire leurs

risques9. Cette situation occasionnera une rupture du rythme de

croissance engagée depuis 1970, une chute du revenu, des

investissements, des investissements directs étrangers et des

consommations de ménages, ajouter à cela une inflation galopante

que les nombreuses tentatives de stabilisation et les réformes

monétaires ne parviennent pas à juguler. Le brésil mettra

plus de temps à maitriser son inflation que d'autres pays comme

l'Argentine par exemple.

8Krugman, P. (2009). Economie internationale

(éd. DeBoeck). (N. Horizons, Éd.) Pearson Education. p.661

9Idem p.674

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 19 sur 123

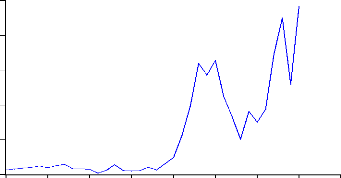

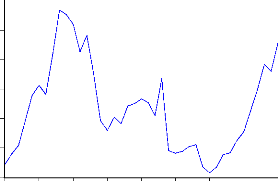

Figure 5: Evolution des investissements directs

étrangers au Brésil.

1970 1975 1980 1985 1990 1995 2000 2005

2010

Investissements Directs Etrangers

Source : L'auteur à partir des données de la

Banque Mondiale.

En 1994, le pays introduit une nouvelle monnaie, le «

REAL » avec une parité fixe à l'égard du dollar

américain. En 1995 le Brésil réussit à

défendre la nouvelle parité de sa monnaie au prix de nombreuses

faillites bancaires, puis adopte un régime de crowling peg10

qui autorise le REAL à s'apprécier modérément en

terme nominaux. Parce que cette appréciation est inférieure au

différentiel d'inflation entre les deux pays, la monnaie

brésilienne s'apprécie en termes réels ce qui contribue

à l'affaiblissement de la compétitivité du pays sur les

marchés internationaux. Cette politique qui s'accompagne de taux

d'intérêts élevés et d'une augmentation du

chômage permet de réduire fortement l'inflation, qui passe d'un

rythme annuel de plus de 2500% en 1994 à moins de 10% en

199711.

10Lahrèche-Revil, A. (1999).

L'économie mondiale 2000. Paris: La Découverte,

collection Repères.p.93-95 11(Krugman, 2009) op. cit.

p.675-676

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 20 sur 123

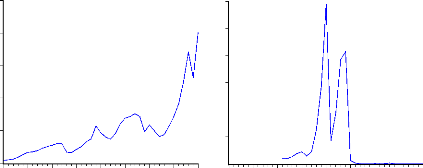

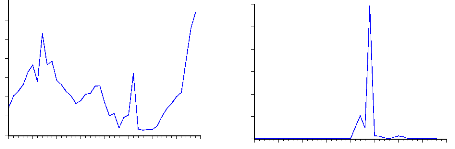

Figure 6: Les investissements bruts et

l'évolution du taux d'inflation au Brésil.

|

Investissements

|

Inflation

|

1970 1975 1980 1985 1990 1995 2000 2005 2010

1970 1975 1980 1985 1990 1995 2000 2005 2010

Source : L'auteur à partir des données de

la Banque Mondiale.

2. REPUBLIQUE DEMOCRATIQUE DU CONGO

La situation de la République Démocratique du

Congo est depuis les années 1970 très marquée par des

chocs ; avec la chute des cours des matières premiers, l'entrée

au programme d'ajustement structurel, la période de l'hyperinflation,

etc.

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 21 sur 123

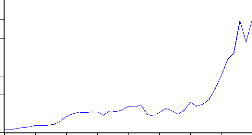

Figure 7: Evolution du PIB de la République

Démocratique du Congo.

1970 1975 1980 1985 1990 1995 2000 2005 2010

PIB de la RDCongo

Source : L'auteur à partir des données de

la Banque Mondiale.

L'histoire économique récente de la RDC Congo

est jalonnée de plusieurs tentative d'assainissement et de redressement

confrontées aux des équilibrés financiers, à la

montée de l'endettement et à la stagnation de la production le

pays a été contraint, dans les années 1970 et 1980

d'adopter les politiques de stabilisation et d'ajustement structurel

recommandées par ce FMI et la Banque Mondiale. Malgré la

succession de plans économiques financés par les institutions

internationales depuis l'accessoire à l'indépendance, l'inflation

le déficit budgétaire et la dette du pays n'ont fait que croitre.

Au début des années 1990, la Banque Mondiale et le FMI

suspendirent leur aide et la plupart des interventions bilatérales

furent arrêtées. La RDC incapable de faire face aux

échéances de payement de la dette, les lignes de crédits

du FMI furent arrêtées en février 1992, celles de la banque

mondiale en juillet 1993. Malgré l'introduction d'une nouvelle monnaie

(le nouveau zaïre NZ) la gestion des devises ne stoppe pas que l'inflation

atteigne 9800% en 1994, les prix en magasin changeant plusieurs fois au jour,

la situation de la RD Congo restera mitigée jusqu'en

200212.

Dans un certain point de vue il faut prendre cette date car

à partir de cette année au ne comptera plus de façon

sensible de événements qui viennent perturber le cadre

macroéconomique, jusqu'à parler de la crise financière

2008-2010.

12Wikipédia. (2012). Economie de la RD

Congo. Récupéré sur Wikipédia:

http://fr.wikipedia/wiki/Economie_de_la_RDCongo

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 22 sur 123

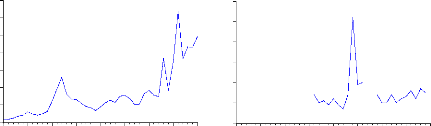

Figure 8: Les investissements bruts et

l'évolution du taux d'inflation au République Démocratique

du Congo.

|

Investissements

|

Inflation

|

1970 1975 1980 1985 1990 1995 2000 2005 2010

1970 1975 1980 1985 1990 1995 2000 2005 2010

Source : L'auteur à partir des données de la

Banque Mondiale.

3. REPUBLIQUE DU CONGO

Prise de façon isolée, la littérature de

crise économique reconnait à la république du Congo une

situation économique moins perturbée sur le long terme entre 1970

et 2010.

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 23 sur 123

Figure 9: Evolution du PIB de la République du

Congo.

1970 1975 1980 1985 1990 1995 2000 2005

2010

PIB du Congo

Source : L'auteur à partir des données de

la Banque Mondiale.

Globalement, la situation s'est aggravée entre 1992 et

1997 par des dettes lourdes engagées par les autorités sur les

ressources pétrolières, dans le but de financer les guerres

tribales. L'enlisement dans la mauvaise gouvernance et le manque de

véritable stratégie pour le développement

économique et social ont fait inscrire le Congo malgré la

richesse et la diversité de ses ressources à l'initiative de Pays

Pauvres Très Endetté (PPTE)13. Avec à la

clé un DSRP et une réduction si pas un allégement de la

dette.

Figure 10: Les investissements bruts et

l'évolution du taux d'inflation en République du

Congo.

|

Investissements

|

Inflation

|

1970 1975 1980 1985 1990 1995 2000 2005

2010

Source : L'auteur à partir des données de la

Banque Mondiale.

1970 1975 1980 1985 1990 1995 2000 2005

2010

Voilà que nous avons présenté de

façon panoramique et résumé l'historique économique

des pays que nous avons sélectionné dans le cadre de notre

étude.

13Wikipédia. (2012). Economie de la

République du Congo. Récupéré sur

Wikipédia:

http://fr.wikipedia.com/wiki/Economie_du_Congo

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 24 sur 123

Quelle est ou quelle a été la politique de

stabilisation selon le cas.

En principe, la politique budgétaire est

utilisée par les états comme un instrument contracyclique de

régulation économique pour lisser (partiellement) les cycles

économiques : l'état doit augmenter ses dépenses lors de

période de récession ou ralentissement économique, ce qui

généralement augmente le déficit budgétaire. En

revanche, lors des périodes de forte activité (surinvestissement

et bulle spéculative, inflation en hausse,..) il doit diminuer ses

dépenses14 c'est ainsi que se définit

généralement les politiques de stabilisation à court et

moyen terme.

Comment les responsables politiques devraient-ils

réagir face aux fluctuations économiques ?

Pour certains, l'économie est fondamentalement

instable. De ce point de vue, elle enregistre fréquemment des chocs

d'offre et de demande. A moins que les responsables politiques n'utilisent la

politique monétaire et budgétaire pour stabiliser

l'économie, ces chocs induisent d'inutiles et inefficaces fluctuations

de la production, de l'emploi et l'inflation. Selon l'expression populaire la

politique macroéconomique devait « aller contre le vent

»stimulant l'économie lorsqu'elle est déprimée et la

ralentir lorsqu'elle menace de surchauffée15. Dans le cadre

de notre travail, nous allons nous concentrer sur les implications

budgétaires des politiques de stabilisation. De ce fait, on se posera

quelques question de passage pour en apporter un jugement plus au moins

quantitatif basé sur la relation entre la politique budgétaire et

la production, les deux exprimés respectivement en dépenses

publiques et revenu global.

VII. EVALUATION DE LA POSITION BUDGETAIRE

La plupart des politiques de stabilisation passent par des

ajustements budgétaires. Les derniers ont de nombreux objectifs. Ainsi,

il existe plusieurs façons de les mesurer. Même le plan

d'ajustement le mieux conçu échouera s'il repose sur des

indications budgétaires erronées. Etant donné la

diversité des problèmes, des objectifs et des structures

économiques aucune mesure ne saurait convenir en toute circonstance. Les

pratiques des pays reflètent cette diversité et les normes

statistiques internationales elles-mêmes évoluent à mesure

que les pays adoptent le manuel de statistique de finances publiques de 2001 du

FMI. De ce point de vue, les principales questions concernent la

définition de ce qui doit être dans le secteur

14(Wikipédia, Politique budgétaire,

2012)op. cit. 15(Mankiw, 2009) op. cit. p.556

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 25 sur 123

public, le moment où les opérations

budgétaire doivent être comptabilisées et les indicateurs

à utiliser16.

De façon intuitive, nous avons décidé

d'évaluer la position budgétaire en comparant premièrement

la part des dépenses publiques dans le revenu global c'est-à-dire

:

Étant donné qu'en règle

générale, en période d'expansion économique,

l'état profite plus à réaliser dans la mesure du possible

une épargne publique et obtenir une réduction du déficit,

la politique budgétaire suit un rythme plus ou moins restrictif. Dans la

même période pendant que l'état s'occupe à contenir

au mieux ses dépenses, le secteur privé se positionne de plus en

plus au sein de l'économie en déployant des investissements qui

augmenteront en conséquence en part du PIB.

Etant décrit, il parait nécessaire d'observer

l'évolution des ratios dépenses publique/PIB et

investissements/PIB de façon comparée en se basant sur des

hypothèses suivants :

1. Dans un environnement économique normal, les

investissements tendent à avoir une part plus élevée dans

le revenu global que la dépense gouvernementale et l'inverse commence

à se produire quand il y a dégradation de l'environnement

économique.

2. Dans un environnement économique marqué par

une part plus élevés des dépenses publiques que les

investissements dans le revenu et les perturbations très

prononcées du revenu, il y a une certaine prépondérance

des importations sur les exportations ce qui se traduit par une balance

commerciale déficitaire.

Ces hypothèses sont contradictoires c'est-à-dire

tous les cas qu'on aura à traiter si on confirme l'un on doit

nécessairement rejeter l'autre.

Dans ce contexte, la situation dans les 3 pays se présente

comme ceci :

16(Daniel, David, Fouad, & Van Rijckeghem,

2006)op. cit. p.16-17

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 26 sur 123

Figure 11: Ratios des dépenses publiques au PIB et

des investissements au PIB (Brésil).

Bresil

.28

-6

-5

-4

-3

-2

-1

1970 1975 1980 1985 1990 1995 2000 2005

2010

Source : L'auteur à partir des données de la

Banque Mondiale.

Figure 12: Ratios des dépenses publiques au PIB et

des investissements au PIB (République du Congo).

Congo

-7

1970 1975 1980 1985 1990 1995 2000 2005

2010

Source : L'auteur à partir des données de la

Banque Mondiale.

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 27 sur 123

Figure 13: Ratios des dépenses publiques au PIB et

des investissements au PIB (République Démocratique du

Congo).

RDCongo

|

.30 .25 .20

.15 .10 .05 .00

|

|

1970 1975 1980 1985 1990 1995 2000 2005

2010

Source : L'auteur à partir des données de la

Banque Mondiale.

Partant de données disponibles nettement reprises dans

ces graphiques nous avons observé au Brésil la confirmation de

notre première hypothèse vers 1995. En outre, ce passage de

relais n'est constaté qu'entre 1987 et 1990 au Congo et de façon

entrelacée en RD Congo.

Ainsi donc, la situation des deux Congo échappe un peu

à notre entendement. De façon plus au moins

corrélée, la situation de la République

Démocratique du Congo correspond à son évolution

économique. En appliquant le filtre de Hodrick-Prescott sur la

série chronologique du revenu global, l'évolution du revenu en

République Démocratique du Congo ne présente pas une

tendance prononcée dans le temps contrairement à la situation du

Brésil et du Congo.

Par conséquent, la situation de la république du

Congo nous semble un peu plus complexe. Plus loin au chapitre II nous avons mis

au clair la situation de ce dernier

pays en appliquant des techniques économétriques

appropriées. Puis qu'il n'est

pas encore question d'une analyse

économétrique que nous aborderons dans le second chapitre, nous

allons voir encore plus loin dans l'évaluation de la position des

politiques budgétaires.

Des instruments utiles d'évaluation de la situation des

politiques budgétaires à moyen terme sont les déficits

budgétaires structurels et la mesure d'impulsion budgétaire

développée par le FMI et l'OCDE. L'idée centrale est

qu'une évaluation correcte des stratégies budgétaire

à moyen terme requiert de déterminer la mesure dans laquelle les

variations des soldes budgétaires courants sont le reflet des facteurs

structurels, en particulier les mesures discrétionnaires des

politiques

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 28 sur 123

budgétaires, plutôt que des mouvements cycliques.

Cette distinction est importante car les variations du solde budgétaire

attribuable au cycle des affaires (ou aux fluctuations à court-terme de

la demande globale) peut être considérées comme

auto-correctrice, alors que ces variations des déficits dues aux

facteurs structurels peuvent être compensées uniquement par des

mesures discrétionnaires. Enlever la composante cyclique

auto-correctrice du solde budgétaire observé fournit des

indications plus précise des positions budgétaire à moyen

terme l'indication qui en résulte est le solde budgétaire

structurel17.

Les calculs des soldes budgétaires sont typiquement

fondés sur une des deux approches suivantes :

- Dans la première approche, les

élasticités budgétaires sont utilisées pour ajuster

les recettes ???? et les dépenses totales ???? pour des variations dans

le "??????" de production cyclique, ?????? défini

comme la différence entre la production courante et potentielle, dans le

but de générer directement une estimation du niveau du

déficit budgétaire structurel????.

???? = ???? - ???? = ?? 1 - ????

?????? - ?? 1 - ?????????? .

Où ???? et ???? sont respectivement les

élasticités des dépenses et recettes à la

production.(Lahrèche-Revil, 1999)

- Dans la seconde approche utilisée par le FMI, les

composante cycliques des recettes et des dépenses sont exprimées

comme des ratios par rapport au PIB et sont directement estimées en

utilisant les ratios par rapport au PIB et sont directement estimées en

utilisant les paramètres qui décrivent la réponse cyclique

des recettes et des dépenses aux variations du "??????"

de production cyclique. Le déficit budgétaire ?? est

défini en pourcentage du PIB est défini comme la

différence entre le ratio des dépenses totales observées

au PIB, ?? et le ratio de la recette au PIB ??

?? = ??- ??

En décomposant les ratios de recettes et des

dépenses en composantes structurelles (???? et????) et un

composante cycliques (???? et????), il en résulte que :

?? = (???? + ????) - ( ????

+ ????)

La différence entre les composantes cycliques des

recettes et les dépenses mesure l'impact des effets cycliques sur le

déficit budgétaire :

?? = ???? - ???? = ?????????? - ??????????

|

17

|

(Agenor, 2000) op. cit. p.106

|

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 29 sur 123

Où ????et

????désignent respectivement la réponse cyclique

des ratios de recettes et des dépenses à une hausse d'un point de

pourcentage du "??????" et de production

cyclique. L'effet global du cycle économique sur le budget est

donné par la différence des deux paramètres de

réponses cycliques ???? - ????. Le déficit

budgétaire structurel, ???? est la

déférence entre les déficits budgétaires caurant et

cycliques.

????= ?? - ????

Les deux approches sont en fait équivalentes,

car les paramètres de réponse cyclique ????et

???? et les élasticités de recettes et des

dépenses ???? et ????sont liés

par :

??

??)

??

???? ???? - 1 (??) ???????? ???? - 1

(

?? et??

Au sont les ratios des recettes au PIB et au

dépenses au PIB. Cependant,

?? ??

présenter les estimations sous forme de ratios

facilite l'évolution de la sensibilité des estimations des soldes

budgétaires structurels aux variations des hypothèses sur le

"??????" de production cyclique et la

réponse cyclique du budget.

Un aspect clé de l'ajustement cyclique est

l'estimation de la production potentielle. Pour le pays industrialisés,

une approche courante est d'estimer d'abord une fonction de production reliant

la production au capital, au travail et à la productivité totale

des facteurs. La production potentielle est alors estimée comme le

niveau de production qui est compatible avec ce qui est considéré

comme une utilisation normale du capital et avec le taux de chômage

naturel qui apparait compatible avec une croissance stable au salaire nominal

et l'inflation. Ceux-ci sont à leur tour estimés en enlevant les

variations cyclique des taux de participation au marché du travail, la

productivité factorielle totale et le chômage. Cependant, dans les

pays en développement cette approche n'est pas faisable en raison de

l'absence de années a défauts et fiable sur les variables comme

le stock de capital.

La production potentielle est souvent

approximée par le trend de la production qui peut être

estimé par le filtre de Hodrick -Prescot18.

Nous sommes en fin sur le point de conclure ce sujet

concernant la position de la politique budgétaire que nous avons

orienté vers l'ajustement budgétaire. Les estimations que nous

avons faits pour lesquels les résultats sont non satisfaisantes pour la

situation de la République Démocratique du Congo, sont

basés sur le fait que les recettes publiques proviennent

généralement de la fiscalité de la parafiscalité

des

|

18

|

(Agenor, 2000) op. cit. p.106-109

|

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 30 sur 123

taxes domaines, des revenues des actifs détenu par le

secteur public qui pour l'équilibre doit minimiser l'apport des emprunts

des aides et autres subventions externes.

De ce fait, les recettes doivent être en moyenne partie

expliquées par le volume de la consommation des ménages, des

investissements et du volume des échanges commerciaux en

général la balance commerciale en particulier car ce sont ces

composantes qui mobilisent les recettes fiscales et non fiscales. Il ne nous a

pas paru très surprenant que nos estimations ne soient pas significatif

pour le cas de la RD Congo, car les recettes au niveau des revenus publics dont

disposent l'Etat en RD Congo sont de façon considérable

alimentés par l'aide étrangère et l'emprunt.

Le volume exact de l'ajustement budgétaire

dépend des circonstances propres aux pays de leurs objectifs et de leurs

difficultés et doit être évalué par rapport à

un scénario de référence (politiques inchangés).

La méthode de l'arbre de décision permet de

préciser l'ampleur de l'ajustement nécessaire

1) La viabilité (ou le financement) de la dette publique

est-elle contraignante ?

2) A défaut est-il nécessaire de stabiliser la

situation macro-économique ?

3) En cas de réponse négative aux questions 1

et 2, la politique budgétaire dispose d'une large marge de manoeuvre

pour atteindre directement les objectifs de développement.

Deux seules de ces 3 questions nous intéressent de

façon pertinente ? ASSURER LA VIABILITE DE LA DETTE

PUBLIQUE

Dans les pays qui ont des problèmes de viabilité

de la dette publique, la viabilité budgétaire doit reposer sur un

assainissement des dépenses publiques à moyen terme. Dans ce cas,

l'objectif prioritaire est d'améliorer le solde primaire pour qu'il

concorde avec la viabilité de la dette. Plus l'amélioration est

lente, plus elle devra être importante car le ratio dette/PIB continuera

à augmenter dans l'intervalle19.

? STABILISER LA SITUATION MACRO-ECONOMIQUE.

Le montant exact de l'ajustement budgétaire

dépend étroitement de la qualité et du type de mesure

adoptée. Dans l'idéal, il convient d'utiliser un véritable

modèle macro-économique qui relie la politique budgétaire

aux objectifs macroéconomique par une série d'équation

bien définies. Dans la pratique, les

19(Daniel, David, Fouad, & Van Rijckeghem,

2006)op. cit. p.28

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 31 sur 123

modèles sont rarement disponibles, notamment dans les

pays en développement.

Dans les programmes d'ajustement soutenus par le FMI, le cadre

méthodologique type utilisé pour la conception des politiques

budgétaire est généralement appelé ; « Cadre

de programmation financière » généralement

précisé sous forme de cibles de croissance, d'inflation et de

balance des paiements. Le programme financier fait l'objet d'une formulation

distincte dans un ensemble des comptes économiques et financiers

(principalement le compte du revenu national et celui du produit national, la

balance des paiements et les comptes budgétaires et monétaires)

qui compose un cadre cohérent pour l'analyse des politiques.

L'une des exigences fondamentales imposes aux programme

financiers est que le financement du déficit budgétaire doit

être conforme aux objectifs et aux contraintes macroéconomiques.

Les aspects suivants sont particulièrement importants.

? Les emprunts extérieurs doivent être

basés sur une évaluation de la balance des paiements de

l'appétit du marché pour les obligations souveraines, des

perspectives d'autres emprunts officiels et des entrées de capitaux

attendues par l'intermédiaire du système bancaire.

? Les emprunts intérieurs doivent être

basés sur des hypothèses concernant l'évolution de la

liquidité au sens large, qui est elle-même dépendante de

l'évolution de la demande de monnaie (étant donné les

paramètres macroéconomique tels que la croissance et l'inflation)

sur les projections relatives aux avoirs extérieurs qui soient

compatibles avec les projection de la balance des paiements et sur des

hypothèses concernant le crédits au secteur privé

elles-mêmes compatibles avec les projections de croissance

20.

Au cours de ce long et rigoureux exposé, nous avons

montré que l'analyse des fluctuation macroéconomique est utile

pour spécifier les modèles macroéconomique

appliqués pour évaluer le type de chocs qui ont dominé les

fluctuations au cours d'une période particulière et pour

évaluer l'effet probable (étant donné la structure des

décalages chronologiques) entre les variations des instruments de

politique économique et la production intérieure.

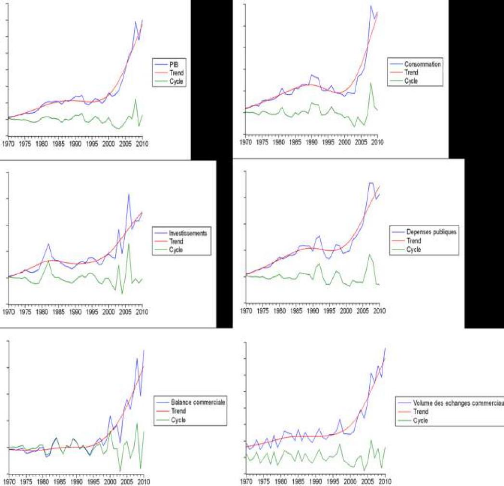

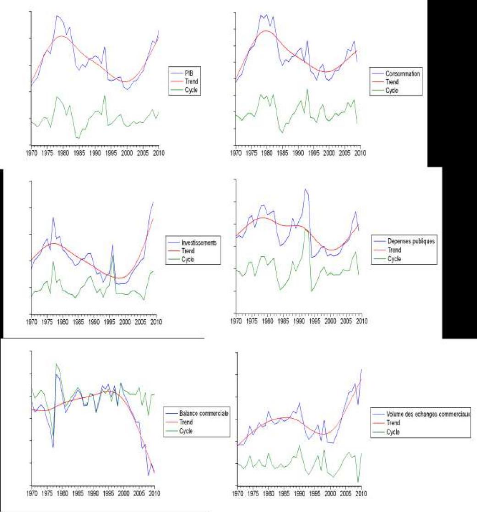

Une procédure simple est d'utiliser, dans un premier

temps le filtre de Hodrick-Prescott (HP) pour extraire le composant trend de

chaque série. Les deux hypothèses principales sous-jacents

à la décomposition HP sont que le trend est stochastique

20(Daniel, David, Fouad, & Van Rijckeghem,

2006)op. cit. p.31

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 32 sur 123

mais évolue lentement au cours du temps et que la

composante cyclique est indépendante. D'autres techniques de filtrage

peuvent aussi être utilisées pour vérifier la

robustesse.

Plus loin, la programmation financière fondée

sur le modèle Polak et ses prolongements reste au coeur des exercices de

politiques macroéconomiques conduites par le FMI.

En définitive, il convient néanmoins de

souligner que les politiques macroéconomiques opèrent avec des

retards qui peuvent être assez longs bien que les politiques

économiques de court terme sont estimées avoir un impact plus

rapide que les mesures d'offre. Des longs retards dans les effets de politiques

économique peuvent être en partie dus aux anticipations des agents

économiques sur la souténabilité perçue des

publiques économiques. Plus la probabilité de retournement de la

politique économique est élevée plus la réponse

sera différée. Prendre en compte ces retards dans des exercices

opérationnels est important mais cela n'est pas toujours fait, surtout

dans le cadre des ajustements budgétaires.

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 33 sur 123

CHAPITRE II: APPROCHE ECONOMETRIQUE

I. STATIONNARITE

1. DEFINITION ET PROPRIETES

Une série chronologique est dite «

Stationnaire » si elle n'a ni trend (tendance) ascendant ou descendant, ni

changement de la variabilité autour de la moyenne, ni profil saisonnier

dans le temps21.

La plus part des variables économiques

présentent des tendances fortement prononcées. Celles-ci ne sont

pas stationnaires, et donc non susceptibles d'être analysées avec

les techniques modernes. Dans bien des cas, la stationnarité peut

être obtenue par simple différenciation ou autre transformation

simple. Mais de nouveaux problèmes émergent lorsqu'on analyse une

série non stationnaire22.

La difficulté réside dans le fait qu'il

existe différente source de non stationnarité et qu'à

chaque origine de non stationnarité est associée une

méthode propre de stationnarisation. Nous avons donc commencé

dans cette section par présenter deux classes de processus non

stationnaires, selon la terminologie de Nelson et Plasser (1982) : Les

processusTS (Time Stationary) et le processusDS (Differency

Stationary)23.

1) LES PROCESSUS TS

Commençons par définir ce qu'est un

processus TS pour Trend Stationary, selon la terminologie

proposée par Nelson et Plasser(1982).

Xt, t E

7Lest un processus TS s'il peut s'écrire

sous la forme ;

Xt = f (t)

+ Zt

Ou f (t)est une fonction du temps et

Zt est un processus stochastique stationnaire.

Dans ce cas, le processus Xt

s'écrit comme la somme d'une fonction déterministe du temps et

d'une composante stochastique stationnaire, éventuellement de

type

21Mfumunzanza, T. &

Lusenge, A. (2010). Note de cours d'Econométrie (2010-2011).

p.74

22 Green, W. (2005).

Econométrie. Pearson Education. p.614

23Hurlin, C. (2003). Note de

cours d'économétrie Appliquée (Maitrise

d'économétrie appliquée).p.3

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 34 sur 123

ARMA. Dès lors, il est évident que le

processus ne satisfait plus la définition de la stationnarité du

second ordre. En effet, on montre immédiatement que :

Mt)= f(t) +

z

Où z = E(zt),

dépend du temps, ce qui viole la seconde condition de la

définition d'un processus stationnaire.

L'exemple le plus simple d'un processus TS est

celui d'une tendance linéaire perturbée par un bruit blanc. On

pose ;

f (t) = a0 +

a1tetzt = Et,

d'où :

Xt= a0 +

a1t+ Et

Avec (a0, a1 ) E

1182, Etiid (0, d). Dans ce cas,

on vérifie que le processus Xt est non stationnaire

puisque l'espérance, E(Xt) = a0 +

a1t, dépend de t. En revanche, le processus

Ytdéfini par l'écart entre

Xt et la composante déterministef(t) =

a0 + a1t, est quand à lui

stationnaire24.

2) LES PROCESSUS DS

Xt, t E 7Lest un

processus DS (Differency Stationary) d'ordre "d" où

d désigne le nombre ou l'ordre d'intégration, si le

processus filtré défini par (1 -

L)dXt est stationnaire. On dit

aussi que Yt est un processus intégré

d'ordred, noté I(d) à l'exemple des

investissements directs de l'étranger au Brésil.

On peut encore faire intervenir le même

raisonnement pour tester la nature du processus en le régressant en

fonction du temps. Comme on a fait pour le processus TS avec les

dépenses publiques du Congo, on peut cette fois-ci prendre les

dépenses publiques en RD Congo pour le processusDS.

2. ENJEUX DE LA DIFFERENCIATION TS & DS

1) ENJEUX STATISTIQUE

Le fait de savoir si la sérié

statistique est une réalisation d'un processus du type DS

ou TS conditionne d'une part le choix du modèle

économétrique qui doit être utilisé.

24(Hurlin, 2003)op. cit

p.7

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 35 sur 123

Mais de façon plus fondamentale et insidieuse cela

conditionne les propriétés asymptotiques des estimateurs des

paramètres de ce modèle et donc par conséquent les

propriétés asymptotiques des statistiques de tests usuels sur les

paramètres. Si le processus est stationnaire on retrouve les

propriétés standards du cours d'économétrie de

base, mais si le processus est non stationnaire, et en particulier????, ou

alors des propriétés asymptotiques

particulières25.

Pour bien prendre la mesure des enjeux statistiques, nous

avons mené une petite expérience. Soit deux marches aléa

lais ???? et ???? qui n'ont aucun lieu n'entre elles :

???? = ????-1 + ????

????= ????-1 + ????

Avec ?????? 0, ????2 ??????7 ?? (0,

????2) avec ?? = 40, ????2 = ????2

= 1. A partir de deux

réalisations de ces deux processus on estime le

modèle suivent par la méthode des MCO :

???? = ??0 + ??1 ???? + ????

De façon théorique on sait que??1 = 0, puisqu'il

n'existe pas une relation ????????????

Il suffit de considérer deux séries non

stationnaires, par exemple des séries possédant une tendance

croissante relativement similaire, et de les régresser l'une sur

l'autre. Si l'on tient à la significativité du paramètres

on pourra dire que les dépenses publique au Congo est une variable

explicative très importante dans la détermination des

investissements au Brésil. Il ne restera plus qu'à trouver leur

justification économique.

2) ENJEUX ECONOMIQUE

La mise en évidence de la non-stationnarité

d'origine stochastique a tout d'abord conduit à une remise en cause

générale des schémas de décomposition

tendance/cycle. Ce type de décomposition est utilisé dans de

nombreux champ de l'économie appliquée mais plus

particulièrement en macroéconomie. En effet, en

macroéconomie appliquée, la décomposition des principales

séries connue le PIB, le taux de chômage, en une composante

tendancieux et un écart conjoncturel est très

souvent employée. Sur le plan théorique, elle se

justifie par la relative

interdépendance des théories

traditionnelles de la croissance par rapport aux théories des

fluctuations conjoncturelles, souvent inspirées de thèses

keynésiennes

25Idem. p.15

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 36 sur 123

ou monétaristes. Or déjà à

la suite de la crise des années 70, la rupture de rythme de croissance

des économies occidentales avait conduit à s'interroger sur cette

méthode de décomposition, puisqu'une composante tendancielle

affine du temps ne permet pas de rendre compte de cette évolution. Les

plus optimistes assimilaient le ralentissement économique à

l'effet transitoire d'un choc sur la composante d'écart conjoncturel

(composante cyclique). Pour d'autres, au contraire, les années 70

marquaient une rupture de tendance, ou tend remettre en cause le statut

déterministe de la composante tendancielle.

L'extraction d'une tendance est en effet une

méthode de stationnarisation propre aux processusTS, et ne

s'applique pas au processusDS. Ainsi, la régression d'un

processus DS sur une tendance déterministe peut engendrer dans

résultats totalement fallacieux26.

3. CONSEQUENCES D'UNE MAUVAISE STATIONNARISATION DU

PROCESSUS

Pour stationnariser un processusTS, il

convient de retirer la composante déterministe f(t) en

régressant la sérieXt sur le plan

défini par les puissances de t. Pour le processusDS d'ordre

d on applique le filtre aux différences(1 -

L)d27.

1) CONSEQUNCE SUR UN PROCESSUS TS

Considérant un processus TS :

xt = y + 13t +

EtoùEt

~BB (0, d)

On applique à ce processus un filtre aux

différences premières. A priori comme le degré du

polynôme est 1, ce filtre peutêtre considéré comme

correcte puisqu'un filtre aux différences d'ordre « d »

élimine le polynôme du même degré :

L xt = (1 -

L)1xt = xt - xt-1 =

13 + Et + Et-1

On remarque que l'on a introduit une racine unitaire dans

les processus des erreurs28.

26(Hurlin, 2003)op. cit.

p.17-18 27Idem. p.36

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 37 sur 123

Par conclusion, la différenciation d'un processus ????

conduit à une autocorrélation fallacieuse du résidu du

filtre, dans la mesure où la fonction génératrice d'auto

covariance ??(??) ne correspond pas à celle d'un bruit blanc. Donc le

fait d'avoir differencié ???? a introduit un autocorrelation d'ordre 1

de l'innovation du processus????? qui n'existait pas dans la

composante stationnaire du processus ???? = ?? - ????

2) CONSEQUENCE SUR UN PROCESSUS DS

Soit un processus ???? défini d'ordre « 1 » sans

dérive (Pure random Walk)

???? = ????-1 + ????

Où ????est un bruit blanc gaussien??(0,

????2). Supposons que l'on applique à tort, au

processus ???? une méthode de stationnarisation consistant à

régresser la série ???? sur une constante et un trend

déterministe t. On considère donc le modèle impirique

suivant.

???? = ??0 + ??1?? + ????

En le développant, on aboutit à la conclusion que

:

L'extraction d'une tendance linéaire d'un processus

???? conduit à créer artificiellement une forte

autocorrélation des résidus aux premiers retards et donc un

mouvement pseudopériodique des résidus.

4. TEST DE RACINE UNITAIRE

Les tests permettent non seulement de détecter une

tendance, mais aussi de déterminer la bonne manière de

stationnariser une série chronologique.

Un petit rappel ; le processus non stationnaire ???? l'est

ainsi car ??[????] et fonction du temps et pour le stationnariser, on

détermine l'écart à la tendance pour un processus ????

linéaire, on retranche la valeur (??0 + ??1??) de la valeur de ???? . Et

pour le processus ???? on utilise le filtre aux differences. On écrit

alors (1 - ??)??.???? = ?? + ???? ??ù???? est un

processus stationnaire, et ?? une constante réelle et D

l'opération de décalage.

28Lardic, S. & Mignon, V. (2002)

Econométrie des séries temporelles macroéconomiques et

financières. Economica. p.126-127

UNIVERSITE PEDAGOGIQUE NATIONALE : Analyse

économétrique de l'efficacité des politiques

budgétaires. Cas du Brésil, du Congo et de la RD Congo

(1970-2010) Par N'SUNDI ZALA Hugo

Page 38 sur 123

Lorsque ?? = 0, le processus est dit

sans dérivé, et lorsque ?? ? 0 le processus

???? est dit avec dérivé.

TEST ADF (AUGMENTED DICKEY-FULLER)

Passons très rapidement aux tests ADF qui

intègrent toutes les hypothèses possibles pour ????

(Bruit blanc ou Bruit coloré). Ces tests introduits en 1981 sont

fondés, sous l'hypothèse alternative |??1| <

1, sur l'estimation par les moindres carrés des trois modèles

suivants :

????? = ??.????-1

- Ø?????-??-1

?? + ???? (Modèle sous constante

ni tendance)

?? =2????? =

??.????-1 -

Ø?????-??-1

?? + ?? + ????

(Modèle avec constante mais sans

??

=2

tendance)

????? = ??. ????-1

- Ø?????-??-1

?? + ??. ?? +

?? + ???? (Modèle avec constante et

tendance)

?? =2

Avec ???? identiquement et

indépendamment distribué (??.

??. ??), la valeur de ??

peut être déterminere selon les critères de

Akaïke ou de Schwarz ou encore en partant d'une valeur

élevée du ??, on estime un modèle

à ?? - ?? retards jusqu' à ce que le coefficient

du (?? - ??)è????

retard soit significatif29.

Ces tests se déroulent de manière

similaire aux tests DF (Dickey-Fuller) simples, seules les tables statistiques

diffèrent et le logiciel eviews que nous avons utilisés calcule

automatiquement la statistique de student "????" .

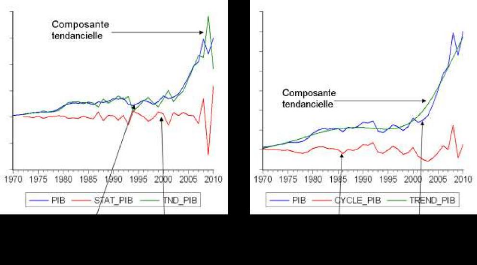

II. FILTRAGE : LES DECOMPOSITIONS EN TENDANCE &

CYCLE

1. EXPOSE THEORIQUE

Du point de vue opératoire, les

décompositions se présentent toujours, soit sous une forme

additive, soit sous une forme multiplicative :