|

[1]

DEDICACE

A vous mes très chers parents : MOMA NYONGANI, et NKULU

MWAMBA pour m'avoir donné de la vie et m'avoir ouvert le chemin des

études.

A vous mes petits frères Dr MOMA MAWAZO ESPACE ET MOMA

MBUYU PAPI

A toi mon épouse KAMWANYA KASOMBO MUSASA pour m'avoir

tout

supporté

A vous mes quatre charmantes filles : KANENGELE MAUWA MAFILLE,

ILUNGA MAKONGA Brigitte, NKULU MWAMBA MERCI, ILUNGA TSHIBANDA SECRET.

A ma regrettée NKULU BAKAJIBAMULELA Irène

A toi ma petite soeur DEESSE KABILA pour sa consolation

A vous tous je dédie ce travail, fruit de vos efforts et

patience.

[2]

AVANT-PROPOS

La vie est un secret qui s'exprime et se colore au fil de

temps. Chaque minute qui passe est différente d l'autre qui lui

succède. Qui sait pourquoi les mangues d'un même manguier

bénéficiant au même moment de sa sève murissent

à tour de rôle de sorte qu'il y aura la dernière à

murir ? Dieu seul le sait...

Que le professeur KASHINDI, secrétaire

académique général retrouve ici nos sentiments de

reconnaissance pour avoir accepté la direction de ce mémoire

malgré ses multiples occupations. Aussi nos sentiments de reconnaissance

au codirecteur Dr BANZA MESO pour nous avoir orientés dans le chemin.

Nos vives reconnaissances à tous les professeurs,

mastères et assistants de l'école de santé publique pour

leur encadrement dont nous sommes bénéficiaires.

que notre grand merci rencontre notre petit frère Dr

MOMA MAWAZO espace pour un financement académique total ; et MOMA MBUYU

PAPI pour son soutien financier.

Nous disons encore au collègue de promotion BERTIN

NTAMBO LUMAMI pour un soutien informatique de taille qui a rendu possible les

recherches à l'internet gratuit estimant sans lui que ça

tournerait en rond en cette période critique. Aussi disons encore merci

au collègue KAZHI KADIATA pour nous avoir appuyés gratuitement

dans les recherches sur internet.

Nous disons également grand merci à maman

Irène NKULU BAKADIBAMULELE pour son soutien financier permanent à

de moment estudiantin très difficile. Aussi, nous adressons notre

gratitude à papa NGOY, époux de maman Irène pour son

implication dans la finalisation de nos études.

Egalement notre signe de gratitude à l'assistant Jean

Claude et sa femme Dr CLARICE META pour nous avoir permis de finaliser le

mémoire par son appui d'imprimante gratuite.

Merci à note collègue SUZA pour nous avoir

facilité et la saisie et l'impression du mémoire gratuit. Nous la

comparons à MOISE le prophète de Dieu venant au bon moment !

[3]

Nous citons les noms dont nous taisons ce que nous avons

écrit à notre coeur : Papa KABAMBA STANISLAS, APOTRE BALOLA, PAPA

JACQUES MUTOMBO, PAPA ALAIN, PAPA WALIA, PAPA TCHOMBA, PAPA NTUMBA, MAMAN

MADIKA, PAPA BALTHAZAR, ILUNGA MAKONGO BRIGITTE, MAMAN ADIO CHARLOTTE ET MAMAN

BEA.

Notre gratitude se voit boucler en allant tout droit à

remercier tous les étudiants de promotion, finalistes experts en

santé publique et en particulier l'étudiant MUKABI MANDE MADIKA

VANNERO pour m'avoir appelé et motivé à fore cette

école, et aussi pour notre collaboration et partage de temps fort.

[4]

RESUME

Nous avons mené une étude descriptive

transversale à l'HGR et au centre de santé de la zone de

santé de kamina dans le grand souci d'évaluer le niveau

d'équité verticale des soins du janvier 2010 au septembre 2011

afin de contribuer à l'accessibilité des ménages aux

soins.

Pour une technique de sondage à trois degrés, la

récolte des données

s'est réalisée par l'analyse documentaire et les

entretiens directs sur les 384 responsables des ménages. Les

inégalités sociales aux soins et dépenses catastrophiques

se sont enregistrées.

Onze ménages vivant au même seuil de

pauvreté absolue (SPA) de 0.51$/ jr/Individu (CS KATUBA), ont

contribué différemment dans les soins avec un écart type

de 1.78$.

La mémé situation s'est notée à

l'HGR : 6 les ménages vivant à 0.48$/jr/Individu ont

contribué aux soins avec un écart type de 15.86$ ; 6

ménages vivant à 0.62$/jr/individu ont donné avec un

écart type de 20.38$, 6 autres ménages vivant à 0.72$/ jr/

individu ont contribué avec un écart type de 30.07$ et enfin 6

derniers autres ménages au seuil de pauvreté absolue de 0.79$ ont

participé avec un écart type de 11.46$.

Par ailleurs plus les ménages vivent au SPA e

élevé, moins ils dépensent pour les soins : ceux

1,81$/jr/individu en ont donné 6.33$ alors que ceux vivant à

0.67$/jr/individu ont contribué avec 40,33$ par épisode

maladie.

Les dépenses catastrophiques ont été

seulement observées à l'HGR : Pour un niveau de 10.93$ de 40% de

la capacité financière ménage, il a contribué 6

fois aux soins par épisode maladie soit avec 66.67$ ; de 4 fois d'un

niveau de 11.31$ avec 40.33$ ; de 3 fois d'un niveau de 12.76$ de 40% de la

capacité financière de ménage pour un coût financier

par épisode maladie ménage de 34.59$.

[5]

0. INTRODUCTION

0.1. ETAT DE LA QUESTION

Le financement de système de sante découle de 2

sources principales. La source indirecte regroupe l'impôt

général, l'assurance sociale, l'assurance privée .celle

directe regroupe le paiement effectué par les ménages

eux-mêmes lorsqu'ils consomment les soins de santé .dans tous les

deux cas ce sont les ménages qui financent le système de

santé.

Eric MAFUTA dans son étude portée sur l'analyse

des dépenses de santé (5) des entreprises en RDC a fait remarquer

aussi que la plupart de recherches sur le alternatives de financement de

santé se sont focalisées sur le financement communautaire surtout

le paiement direct par les ménages et le financement mutualiste oubliant

les autres sources de financement .cette tendance s'expliquerait par le fait

que la tarification des autres sources est

faible.et sur tout par la promotion de

financement communautaire prônée par l'initiative de Bamako.

Ridde et all (6) pense d'une étude sur le ciblage de

politique publique et accès financier aux soins de santé dans le

pays à faible revenu que l'élément central dans le

financement direct est qu'une grande partie du financement est financée

par l'utilisateur de service.

Ridde a ajouté que la santé n'a pas de prix

a-t-on la coutume de dire. Mais elle génère des couts à

recouvrer .il n'en ait aucun doute. Ainsi a l'origine si la médicine

s'exerçait gratuitement les Etats et les organes responsables se sont

retrouvés impuissants devant les montants énormes engloutis par

la santé .ainsi à un riche comme à un pauvre se

présentant à l' hôpital ,il est demandé une

contribution financière .payent- ils égalitairement selon les

risques, les bénéfices, les capacités ? Si la justice

sociale clame que le dernier serait le plus

équitable.la

réalité en est tout autre. Déjà lors de la

conférence internationale sur le financement communautaire on

s'inquiétait des conséquences de cette politique tarifaire sur

les plus pauvres. En effet le paiement direct n'est jamais calculé selon

la capacité financière des populations. Il peut -être

également très différent d'un

[6]

centre de santé à l'autre dans un même

district sanitaire. Ainsi pour une même capacité à payer

certains payeront plus que d'autres (6).

Une étude réalise par le CRDI dans le pays

d'Afrique sur les politiques et la protection contre l'exclusion reprise par

BLAISE en 2007 à 2008 la question de l'équité

d'accès aux soins de santé n'est pas toujours résolue

.elle s'est aggravée dans de nombreux cas contribuant ainsi grandement

à l' augmentation de la pauvreté. Les inégalités de

sante et d'accès aux soins demeurent considérables dans la

région. On a observé que ce fardeau de la santé tend

à s'accroitre avec la pauvreté et que la maladie est une des

sources d'appauvrissement des ménages démunis.

Pour payer la consultation et se soigner, la majeure partie de

Burundais est contrainte à recourir à des moyens extrêmes !

Tel l'endettement ou la vente d'un bien le poussant dans une pauvreté

encore plus grande .le recours à l'endettement au près d'un

centre de santé est une pratique courante dans le pays.

Quand on sait avec Ridde et all de leur étude ( ) que

malgré la croissance de la population active, ils sont 57,7%en Afrique

subsaharienne a vivre avec moins d'un dollar par jour et 87,1% avec moins de 2

dollars par jour, on s'imagine aisément que l'absence de la prise en

charge des indigents accroisse la barrière financière pour les

couches vulnérables pour qui se soigner revient à s'appauvrir ,

d'où la médecine qualifiée d'iatrogenic

poverty.de plus l'évolution

sociale a prôné une justice proche de l'égalité que

de l'équité.

Un des problèmes majeurs du système de

santé au Burundi ( OMS 2005 ) de comment concilier le contexte de

pauvreté ,l'objectif d' amélioration de l'accessibilité

financière aux soins de santé et l'équité dans le

système de santé d'une part et la nécessité de

mobiliser les ressources internes pour accroitre la viabilité

financière de service de santé d'autre part compte tenu des

revenus et des dépenses monétaires très faible des

ménages au Burundi, le poids représenté par les

dépenses de santé reste lourd sur le budget des

ménages.

Dans l'enquête réalisée par les

médecins sans frontières (MSF) 2004 reprise plus de 17%des

populations ne se rendent pas à une simple consultation principalement

pour les raisons financières(82%de ces malades ne consultent pas

[7]

par manque d'argent). Le cout d'un épisode maladie

à 300FBu représentait en moyenne l' équivalent des

dépenses journalières de tout ménage D'après la

même étude des médecins sans frontières

(MSF)2006,une consultation dans un centre de santé pratiquant le

système de recouvrement des couts s'élève en moyenne

à 2254FBu (prèsde2,3Euros).cela signifie qu'une personne

souffrant d' une pathologie banale mais potentiellement grave peut

débourser jusqu'à huit fois ce qu'elle gagne en une

journée de travail dans un champ pour se soigner. Le revenu quotidien

moyen se situe entre 250FBu (0,25Euros et 0,4Euros) en fonction des

régions et de la saison.

On a défini dans une étude sur

l'équité de la contribution financière OMS 2000 que la

capacité financière des ménages comme le revenu

véritable net des dépenses de substance qui set le niveau de

consommation d'un ménage (ou revenu permanent dans la perspective d'un

cycle de vie). Cette capacité financière a été donc

mesurée simplement comme total des dépenses de consommation moins

la consommation pour

nourriture. et on a mesuré la

contribution financière d'un ménage (HFC) comme les paiements

totaux au système de santé diviser par la capacité

financière d'un ménage(CT Pi) .l'OMS a élaboré l'

indice FFC de l' équité de la contribution financière pour

mesurer les inégalités dans la contribution financière des

ménages qui tient compte des dépenses catastrophiques : FFC . La

CTP serait comme égale aux dépenses totales des ménages

moins le niveau des dépenses correspondant au seuil international de

pauvreté (en monnaie locale ) du moment que les dépenses

dépassent le seuil de pauvreté.

Le problème de progressivité est

étudié de deux manières : la contribution

financière des ménages a était considérée

comme l'ensemble de dépenses de santé diviser par les

dépenses effectives non liées à la substance qui sont

égales aux dépenses totales de ménages moins les

dépenses de l'alimentation, considérée comme

élément le plus important des dépenses de substance pour

les ménages pauvres.

Les dépenses de substance comme le niveau qui permet

aux ménages de vivre au-dessus du seuil de pauvreté soit 1 dollar

par jour au cours international de 1985. Ce seuil a été

surestimé pour l'année de l'enquête sur les

dépenses. ce

[8]

dominateur rend la contribution financière des

ménages plus progressive qu'elle l'est dans le rapport de la

santé dans le monde 2000.

ILIEV DIMO dans sa thèse 2000 note que la fin des

années 1990 reste marquée dans le domaine de la santé en

Europe pour une vague des reformes des systèmes de soins tant à

l'ouest qu'à l'est reformes issues d la nécessité de

maitriser les dépenses de santé en rendant la prestation des

soins plus efficaces. Dans tous les pays, un principe éthique

fondamental imprègne ce processus des reformes : équité de

la prestation et du financement du système de soins de santé.

l'accent a été mis sur le renforcement de la justice sociale dans

la distribution de soins .la distribution équitable des soins est un des

aspect majeurs de toute politique de

santé.la question liée

à l'équité et à l'efficacité de la

prestation des soins ,ainsi que celles relatives à l'accès aux

soins de santé acquièrent une importance ,toute

particulière aux pays d'Europe centrale.

L'OMS dans son rapport de santé dans le monde 2000

traitant de l'équité dit qu'elle a commencé son analyse de

l'équité des distributions financières versée par

les ménages a un système de santé en posant la question :

si on tient pour acquis les efforts de la société pour distribuer

les revenus qui sont les distributions équitables des ménages au

système de santé ? À titre de déclaration

normative, elle a proposé que le sacrifice crée pour la

distribution au système de santé soit égalisé entre

les ménages indépendamment de leur état de santé ou

de leur utilisation des services de santé.

On a interprété ce sacrifice égal comme

une part égale de la capacité financière de chaque

ménage. On n'a pas jugé que l'objectif du système de

santé doive être de distribuer les revenus, mais qu'il fût

basé sur l'idée qu'un système de santé doit

être financé d'une façon équitable.

D'après Arcans B et all (2008) cité

Honoré AHISHAKIYE dans son étude sur les dépenses

catastrophiques a écrit que la politique de paiement direct par les

usagers fondée sur la capacité de chacun a payer pour

accéder aux soins de santé primaires a entrainé au cours

de 20 dernières années un renforcement des

inégalités entre les riches et les pauvres , malades et bien

portants.

[9]

Dans le souci de définir et de réduire les

dépenses catastrophiques OMS dans son étude système de

financement de santé comment réduire les dépenses

catastrophiques 2005 a dit que les dépenses de santé sont-elles

quand pour payer les soins les malades ou ménages doivent s'acquitter

d'une participation financière très élevée par

rapport à leurs revenus. Celle-ci est si importante qu'ils doivent

réduire leurs dépenses sur les produits de première

nécessité comme la nourriture, le vêtement, et

scolarité de leurs enfants.

L'OMS suggère que les dépensés de

santé soient considérés comme catastrophiques quand elles

atteignent ou dépassent 40% revenu non indispensable à la

substance du ménage. C'est-à-dire le budget restant une fois les

besoins de base satisfaits. Elle donne trois conditions pour que les

dépensés de santé soient considérés

catastrophiques :

Le service de santé payable par paiement direct faible

capacité financière des ménages, absence de

mécanisme de prépaiement permettant de repartir le risque.

Dans une étude portant sur les pays de l'organisation

de coopération et de développement (OCDE) et les pays à

revenu moyen, l'OMS 2005 a constaté qu'un nombre minime des

ménages ont des dépenses catastrophiques quand le paiement direct

représenter moins de 15% des dépensés totales de

santé.

L'économiste de la santé GABRIEL TREMBAY a

évoqué 2 types d'équité dans son étude sur

l'équité et heath act du 4 mai 2010.l'analyse de

l'équité verticale et de l'équité horizontale peut

s'appliquer à la plupart de politiques publiques et

généralement partie intégrante des lois ou recommandations

des politiques économiques en terme de soins de santé .IL

définit l' équité géographique horizontale le fait

que 2 individus qui habitent a mémé distance d'un grand centre

devraient avoir les mêmes accès aux soins de santé .et pour

celle verticale le fait qu'une personne qui gagne un meilleur salaire paie plus

proportionnellement a son revenu en terme absolu et aussi en terme relatif.

De l'observation de modes de paiement des soins, a la

littérature des grands auteurs sur le financement direct et ses

conséquences, nous avons souhaité rejoindre notre justification

d'étude.

[10]

En effet les structures sanitaires publiques sont

fondées pour le but non lucratif pour permettre à l'Etat

d'investir en capital humain étant donné qu'il y a association

santé - Développement. La réforme est intervenue pour une

entreprise commerciale ou privée. Dans moyen suffisant pas de soins !

Pas d'argent pas de soins non plus !

Est-ce que l'argent qui manque dans des ménages pour se

soigner ou plutôt ce sont les dépenses de santé qui sont

catastrophiques ? La fiche a quel intérêt par rapport aux soins

pour payer cher la consultation ?la literie à usage multiple pour

l'hospitalisation à quel prix par utilisation pour faire même fuir

les malades ?

En effet comme le financement indirect fait défaut dans

notre milieu , il conviendrait intelligent d' entourer le financement direct

des principes éthiques .Pour devoir arriver à un succès

financier des soins de la population , il faut prôner consciemment

l'équité verticale des soins de la population .nous cotisons

selon nos moyens et nous bénéficions des soins selon nos besoins.

D'ailleurs si l'efficience était bien respectée dans la

distribution des soins, l'équité verticale des soins pouvait

rendre davantage le service de santé pus accessible.

De loin l'idée d'appauvrir les structures sanitaires

publiques. C'est qui échappera de leurs mains droites, leur sera

récupérer de leurs mains gauches. D'où payer les soins

selon la capacité financière des ménages créera

l'accessibilité financière à ces derniers aux services de

santé.

0.2. PROBLEMATIQUE

L'Etat congolais ne subventionne presque plus les soins de

santé de la population. Celle- ci est au contraire obligé

à se prendre en charge en dépit de la modicité des revenus

de quelques personnes qui travaillent et qui doivent subvenir aux besoins

multiformes d'une grande armée de chômeurs et des indigents.

Le financement du système de santé de la

république démocratique du Congo soufre de grand paradoxe alors

que les malades sont tenus à supporter la quasi- totalité des

couts financiers de leurs soins de santé et du fonctionnement des

formations médicales qui les accueillent .

[11]

Ainsi dans le financement des soins de santé

l'essentiel de charge repose sur les ménages dans l'ordre de 70% alors

que 75% de la population vit en deca du seuil de la pauvreté (RDC,

2006). cet état de chose est à la base de faible taux

d'utilisation de service de santé et de la extériorisation de la

situation sanitaire qui se caractérise par le taux de mortalité

maternelle excessif (1289 décès/100000 naissances vivantes) et

une mortalité infantile élevée de 126/1000)

Des études belges aussi internationales montrent sans

exception que la maladie et la mortalité sont concentrées dans

les classes socioéconomiques inférieures. Ce qui implique aussi

que les besoins de soins médicaux sont concentrés dans ces

classes socioéconomiques inferieures. ce qui rend la

problématique de l'accessibilité plus pertinente .on peut

commencer à s'inquiéter de l' impact de la consommation des soins

médicaux sur l'affectation des revenus des ménages .les premiers

besoins de la vie font la grande de dépense du pauvre ; il a de la

difficulté à se procurer de la nourriture .le luxe et la

vanité forment la principale dépense du riche .

L'idée de recourir directement auprès des

malades une partie des couts nécessaires au fonctionnement d'un

système de santé ,s'est imposée à la fin des

années 80 à la fois sous l'impulsion de la banque mondiale .et

pour le continent africain de l'initiative de Bamako initiée par le

fonds des nations unies pour l'enfance(Unicef) et OMS. L'obligation de payer

pour accéder aux soins de santé a eu et continu d'avoir des

conséquences négatives importantes sur l'état sanitaire et

le niveau de vie des populations dans le pays à faible revenu .la

politique de paiement direct a pour effet d' amputer la capacité de

population à se protéger efficacement contre le risque

maladie.

La RDC en crise socioéconomique voudrait assurer dans

au moins 90% de zone de sante un taux d'utilisation de service d'au moins 50%

pour les soins curatifs et au moins 80% pour ses soins préventifs : CPN,

CPS, PEV.

Dans les rapports de SINIS de 2008,2009, 2010 de la zone de

sante de Kamina les taux d'utilisation des services en soins curatifs se sont

inscrits respectivement à 28 ,5%, 31, et 36,5%. Taux inférieurs

à l'objectif national. Cependant étant incapable de

réaliser 50%en soins curatifs la zone de santé

[12]

travaille sur 35% ce qui donne une moyenne de 32,3% taux

d'utilisation en soins curatifs. C'est ici que s'explique

l'inaccessibilité financière des ménages aux soins. Le

taux de mortalité de paludisme a été de 36% en 2008, et de

45,3% en 2009.pour l'anémie de 17,7% en 2008 et de 10,7% en 2009.

C'est ainsi que nous avons jugé opportun de savoir au

niveau de financement direct, la mesure de l'équité verticale des

soins dans les institutions sanitaires publiques de la cite de Kamina.

0.3. OBJECTIFS DE L'ETUDE

0.3.1.OBJECTIF GENERAL

Notre étude se doit d'évaluer dans le

financement direct , la politique nationale d'équité verticale

des soins de 2 structures sanitaires publiques de la cité de Kamina du

janvier 2010 au septembre 2011 afin de contribuer à

l'accessibilité des ménages au service de santé et

permettre par ce fait a l'Etat d'investir en capital humain.

0.3.2.OBJECTIFS SPECIFIQUES

Spécifiquement pour en arriver à notre objectif

général, nous poursuivons de :

C Déterminer la taille moyenne des

ménages

C Déterminer le seuil de pauvreté absolue

moyenne des ménages

C Déterminer la capacité

financière moyenne des ménages dans notre milieu

d'étude

C Déterminer le coût financier moyen par

épisode maladie dans les structures sanitaires.

C Identifier le mode de tarification des soins dans

les deux institutions publiques des soins

C Mesurer l'équité verticale des soins

[13]

0.4. JUSTIFICATION DE L'ETUDE

Dans la perspective d'améliorer l'accessibilité

financière a court et moyen terme des ménages aux services de

santé publique en adoptant le meilleur système de tarification

des soins médicaux qui devrait être mis en place et qui tient

compte de la capacité à payer réellement de la population

, justifie la raison de notre étude.

0.5. DELIMITATION DU SUJET

Dans l'espace, notre travail s'est réalisé dans

deux structures des soins de santé de la zone de santé de kamina

: le service de santé de deuxième échelon (Hôpital

général de référence) et le service de santé

de premier échelon (C.S Katuba III). Et dans le temps, nous

récolterons les données de la période allant de janvier

2010 au septembre 2011.

0.6. SUBDIVISION DU TRAVAIL

Notre volume scientifique a été subdivisé

en deux grandes parties : la partie théorique et celle pratique.

La partie théorique a été

constituée de trois chapitres portant successivement sur le financement

du système de santé, sur la mesure du seuil de pauvreté

des ménages et de l'équité verticale de soins

médicaux.

La deuxième partie qui est pratique regroupe la

présentation des lieux d'étude, l'approche méthodologique,

la présentation et analyse des données, une discussion des

résultats obtenus et une conclusion et recommandations.

[14]

PREMIERE PARTIE : LES CONSIDERATIONS THEORIQUES

[15]

Chapitre I. LE FINANCEMENT DU SYSTEME DE SANTE

1.1. LE SYSTEME DE SANTE

1.1.1. DEFINITION

Système de santé est un ensemble des services de

santé qui s interagissent .cette interaction peut consister dans le fait

qu'un individu à soigner passe d'un service a un autre ou que les

décisions et les informations d'un service à l'autre.

1.1.2. LE FINANCEMENT DU SYSTEME DE SANTE

1.1.2.1. DEFINITION :

Le financement du système de santé est

l'ensemble des mécanismes permettant de couvrir les coûts engendre

par le financement du système de santé.

1.1.2.2. LE MODE DE FINANCEMENT :

Le système de santé est couvert par deux modes

de financement reconnus. Nous avons le mode de financement direct et le mode de

financement indirect.

1.1.2.3. LE MODE DE FINANCEMENT DIRECT :

Le financement direct se fait par le paiement effectue par les

ménages eux-mêmes lorsqu' ils consomment les soins

médicaux. C'est un ensemble des frais payés par un usager des

biens et des services de santé en échange de ses biens et des

services ainsi consommés.

Toute personne, quelle que soit sa catégorie sociale,

riche ou pauvre doit payer ses soins au point d'accès pour couvrir les

coûts engendrés par le fonctionnement du système de

santé.

[16]

Il peut se faire acte par acte ; c.-à-d. à

chaque acte ou soin pose ou administré au malade est directement

facturé.

Il peut se faire aussi par Le paiement par épisode

maladie. Il est demandé à chaque malade de contribuer avec un

montant connu ou standard quel que soit son problème de santé

avant les soins.

Enfin il peut se faire également par

prépaiement. La personne a un compte courant verser à

l'institution sanitaire, dès qu'elle tombe malade, elle se fait traiter

et le service retranche dans son compte la valeur consommée pour son

problème actuel.

1.1.2.4. LE MODE DE FINANCEMENT INDIRECT

Le mode de financement indirect est le mode de paiement des

soins médicaux consommes par les ménages à travers

l'argent perçu par l'impôt général, l'assurance

sociale et l'assurance privée.

Dans ce mode de financement les soins sont gratuits au point

d'accès. En réalité il n'existe pas de soins gratuits. Ce

sont toujours les ménages qui financent le système de

santé. Car l'impôt général perçu par l'Etat

est recouvre dans la communauté. Pour s'assurer ou se sécuriser

par l'assurance sociale ou privée, il faut pour le ménage

s'adhérer par une cotisation et devoir cotiser par un délai

fixé par l'organisation.

La réalité fait ressortir au clair que dans tous

les deux systèmes précités au système de

santé, ce sont toujours les ménages qui financent.

[17]

CHAPITRE II. LE SEUIL DE PAUVRETE

2.1. DEFINITION :

Le seuil de pauvreté peut être défini de

manier absolue(en fonction d'un panier de consommation minimale) ou relative(en

pourcentage du revenu médian ou moyen.

Les facteurs individuels sont pris en compte pour adopter la

notion a la diversité des situations par exemple les échanges

familiales, l'âge ou encore le nombre des personnes vivant le

ménage.

Il s'agit d'un revenu ou consommation des biens et des

services qui correspond à un seul donné de pauvreté. Il

est autrement appelé ligne de pauvreté ou ligne séparant

les riches et les pauvres. Aucun seuil n'est juste qu'un autre. C'est

uniquement une question de convention statistique.

Dans le calcul de la pauvreté deux précautions

sont requises : le choix de l'indicateur, la sélection de seuil de

pauvreté. Nous avons les indicateurs monétaires et les

indicateurs non monétaires.

S'il faut nous limiter aux indicateurs monétaires, les

seuls qui nous intéressent, le choix du revenu ou de consommation comme

indicateur du bien-être .la source des données la plus

utilisée pour les indicateurs et les mesures présentées

est l'enquête de consommation auprès des ménages.

Certains estiment que la consommation est le meilleur

indicateur que le revenu pour des raisons ci- après :

? La consommation est plus directement liée au

bien être d'une personne. par ailleurs le revenu est uniquement un des

éléments qui permettront la consommation des biens.

? La consommation peut être mieux

mesurée que le revenu. Dans le milieu rural, les revenus des

ménages peuvent fluctuer au cours de l'année en fonction des

cycles de récoltes et qu'en milieu

[18]

urbain, les grands secteurs, les flux de revenu peuvent

autrement s'avérer irrégulièrement aussi que les

ménages ont des difficultés pour se rappeler de leurs revenus.

2.2. TYPE DE SEUIL DE PAUVRETE

Nous avons deux types de seuil de pauvreté :

? Le seuil de pauvreté absolue ? Le

seuil de pauvreté relative

2.2.1.LE SEUIL DE PAUVRETE ABSOLUE

Pour déterminer le seuil de pauvreté absolue, on

cherche généralement à établir combien coutent au

total toutes les ressources essentielles qu'en moyenne un adulte consomme

à un an. Cette approche se fonde sur l'évolution qui est faite de

la dépense minimale pour assurer un niveau de vie tolérable.

Cette méthode est à l'origine du calcul de seuil

de pauvreté aux Etats unis, ou le seuil de pauvreté a

été relevé en raison de l'inflation dans les pays en

développement, la plus importante partie des ressources est

affectée au loyer nécessaire pour vivre en appartement. Le seuil

de pauvreté actualisé est de 1 ,25 dollar par jour et par

personne de 2005 par la banque mondiale. Le seuil de pauvreté est

envisagé en 2011.

2.2.2.LE SEUIL DE PAUVRETE RELATIVE

Le seuil de pauvreté étant d'abord le niveau de

revenu au-dessus duquel est considéré comme pauvre. Maintenant le

seuil de pauvreté relative est évalué par rapport à

une source prédéfinie. Il est fixé une proportion

égale à la moyenne arithmétique ou médiane de la

répartition de la consommation voire du revenu par exemple le quintile

des dépenses moyennes une fois que la proportion est fixée, les

sujets au-dessous du premier quintile sont relativement pauvres, et au-dessus

sont non pauvres.

Celle-ci découle des deux dépenses, augmentent

plus vite que le revenu et donc que leur part augmente dans les dépenses

de consommation.

[19]

? LES LOIS D'ENGEL

Ernst ENGEL, économiste statisticien allemand a

observé dès 1857 l'évolution des dépenses de

consommation en fonction du niveau de revenu. Les lois d'Engel énoncent

comment se modifie la structure de la consommation lorsque le revenu d'un

ménage augmente :

? La première loi d'Engel :

La part du revenu affectée aux dépenses

d'alimentation est d'autant plus faible que le revenu est élevé.

Cette première loi précise que lorsque le revenu augmente, les

dépenses alimentaires augmentent également, mais moins vite que

le revenu. Ce qui signifie que leur part diminue dans le total des

dépenses de consommation.

? La deuxième loi d'Engel :

La part affectée aux dépenses de vêtement,

chauffage, et éclairage est sensiblement identique, quelle que soit

l'importance du revenu.

Cette deuxième loi précise que la part des

dépenses d'habillement et de logement reste stable avec le revenu.

C'est-à-dire au même rythme que le revenu (celle-ci est moins

vérifiée)

? La troisième loi d'Engel :

La part affectée aux besoins d'éducation,

santé, voyage augmente plus vite que le revenu. Chacun peut observer

avec la première loi que si le ménage dispose d'un revenu

très faible.

[20]

La loi d'Engel dit qu'au fur et à mesure que le revenu

augmente, la part relative allouée à l'alimentation diminue au

profit notamment des services (santé, loisirs...) mais ce n'est

là qu'une tendance dont l'intensité peut varier.

L'équité verticale des soins se veut que le

riche et le pauvre ressentent le poids d'un même problème de

santé de manière équivalente, en terme absolu et

[21]

CHAPITRE III L'EQUITE DES SOINS MEDICAUX

3.1. DEFINITION DE L'EQUITE DES SOINS MEDICAUX

L'équité des soins médicaux est un

principe éthique qui vice à distribuer les soins en fonction des

besoins plutôt que des ressources financières des populations afin

d'obtenir plus de justice sociale.

Ce concept peut être appliqué s'il est

basé sur le système adéquat d'information,

décrivant les besoins des citoyens, cas par cas, selon leur lieu de

résidence, afin de tenir compte des services rendus à des

populations géographiques en relation avec des facteurs

socioéconomiques.

3.2. TYPE D'EQUITE DES SOINS MEDICAUX

Nous avons retenu deux types d'équité les plus

couramment utilisés : ? L'équité horizontale

? L'équité verticale

3.3. L'EQUITE HORIZOTALE DES SOINS MEDICAUX

L'équité horizontale est le fait que deux

individus qui habitent à même distance d'un centre des soins

devraient avoir les mêmes accès aux soins de santé.

A dire le mieux, l'équité horizontale se veut

que pour les mêmes problèmes de santé, la solution soit la

même pour tous ceux qui sont touchés par les mêmes

problèmes dits problèmes de santé.

3.3.1. L'EQUITE VERTICALE DES SOINS MEDICAUX

[22]

aussi en terme relatif. On paie ici les soins selon ses moyens

et on reçoit les soins selon ses besoins.

L'équité verticale fait se symboliser par une

ligne verticale en géométrie qui démontre le bas et le

haut. Le bas représente la classe pauvre ou a démunie et le haut

représente la classe riche ou aisée.

Dès qu'ils se présentent aux soins

médicaux que chacun paie selon ses moyens et reçoit tous les

soins selon ses besoins. Cette classe aisée payant plus que le

démuni les mêmes soins, paie aussi pour le pauvre afin de couvrir

les frais de fonctionnement de l'organisation. C'est alors qu'en

réalité, il ne paie pas plus mais selon ses moyens.

Cette équité verticale est mesurée par la

progressivité. Les soins progressifs sont des soins dont la tarification

s'accroit en fonction du revenu de l'individu taxé. Dans le

système de santé pratiquant l'équité verticale qui

est mesurée par cette progressivité, la courbe des soins est

convexe.

La politique régressive se définit par un ratio

en bénéfice net au revenu d'autant plus grand que le revenu de

l'individu considéré est élevé. Une politique

régressive ne respecte pas le critère éthique

d'équité verticale, et sa courbe sera concave

Le paramètre de proportionnalité dans la

pratique de soins produira une courbe sera droite.

DEUXIEME PARTIE: LES CONSIDERATIONS PRATIQUES

[23]

[24]

CHAPITRE I PRESENTATION DES LIEUX D'ETUDE

1.1. PRESENTATION DES LIEUX D'ETUDE

1.1.1.PRESENTATION DE CENTRE DE SANTE KATUBA III 1.1.1.1

HISTORIQUE

Le centre de sante Katuba III a été construit et

terminé en 2008 pour être opérationnel en 2009 au service

de sa population de responsabilité.

Dès cette année, c'est-à-dire en 2009 ce

centre a été dirigé par une infirmière du nom de

MAKONGA jeanne. En 2010 la direction du centre a été

confiée au docteur Patrice NTENGA, actuellement il est dirigé par

Mr Colin

KALONJI.IL est un don du BCCO. Sa

population de responsabilité à desservir s'élève

à 11388.

1.1.1.2. SITUATION GEOGRAPHIQUE

Le centre de santé Katuba III est dans le district du

Haut- Lomami ; Territoire de Kamina. Il est précisément

situé dans le quartier KATUBAII sur l'avenue DINO qui se dirige vers le

cimetière KITELE. Il est limité par :

C Au Sud, l'Institut Supérieur Pédagogique

et le camp ATHENES

C A l'ouest, le village Tumba

C Au Nord, le cimetière Kitele C A

l'Est, l'Avenue Dino

[25]

1.1.2.PRESENTATION DE L'HOPITAL GENERAL DE REFERANCE

1.1.2.1. HISTORIQUE

L'hôpital général de

référence de Kamina a débuté ses travaux de

construction en 1956 pour en terminer en 1957. La première direction fut

tenue par le médecin directeur joseph OPHMAN et LEON comme

administrateur gestionnaire. L'hôpital a été dirigé

successivement aussi par les docteurs Blaise, Catherine, outarde, et Durent.

Dès l'indépendance, les médecins

congolais ont pris la direction de cet hôpital au fil de temps et des

structures par les Dr LUBAMBA, GASTON, MUKOLOTO, KASHINDI et MALOBA.

Et alors depuis 2005 jusqu'à nos jours l'hôpital

général de référence est tenu par docteur Ives

MONGA NGOY et l'administrateur gestionnaire DIMIODI KEMBO.

1.1.2.2. SITUATION GEOGRAPHIQUE

L'HGR de Kamina est situé dans la province du Katanga,

district du Haut- Lomami, chefferie de KASONGO WA NYEMBO. Il est limité

:

C A l'Est par la piste d'aviation(Aérodrome)

C Au sud par le quartier des hôpitaux et les

Cliniques SNCC C A L'Ouest par l'Avenue Luputa, les voies

ferrées et le Q/14 C Au Nord par l'église Kimbanguiste

et le quartier Bélair

[26]

CHAPITRE II. CADRE CONCEPTUEL

2.1. PROBLEMATIQUE :

Il vient du mot problème qui est l'écart entre

la situation souhaitée et la situation vécue

2.3. LE FINANCEMENT DIRECT DES SOINS :

Est le paiement des soins effectué par les ménages

eux-mêmes lorsqu'ils consomment les soins médicaux dans une

institution des soins

2.4. LES SOINS :

Tout procédé visant à rétablir et

maintenir l'état de santé de l'individu ou d'une

communauté.

2.5. INSTITUTION PUBLIQUE :

Une institution est dite publique si le prestataire est l'Etat ou

le gouvernement

[27]

CHAPITRE III.L'APPROCHE METHODOLOGIQUE

3.1. MATERIELS ET METHODE 3.1.1.

MATERIELS

Les rapports SNIS ,fiches registres et ordonnances

médicales des malades, documents de tarifications des soins curatifs,

stylo, personnels de gestions, malades ,chefs de ménages, internet ,

ordinateur, livres nous ont servis des supports de recherche pour notre

étude.

3.1.2. METHODE

3.1.2.1. TYPE D'ETUDE

Pour atteindre notre objectif nous avons mené une

étude descriptive prospective dans les 3centres de santé

publiques et à l'hôpital général de

référence et dans les ménages.

3.1.2.2. METHODE D'ECHANTILLONNAGE 3.1.2.2.1. POPULATION

D'ETUDE

Notre population d'étude a été

constituée des membres des organes de gestions des centres de

santé, de l'hôpital général de

référence (HGR), du bureau central de la zone de santé,

des malades, chefs des ménages des malades.

3.1.2.2.2. TAILLE DE L'ECHANTILLON

Notre démarche a opté pour technique

d'échantillonnage à 3 degrés, qui a une base de sondage

à chaque degré :

Au premier degré, la sélection de deux

institutions sanitaires publiques par sondage aléatoire simple : on les

notifie séparément sur des bouts de papiers pliés et les

déposer dans une boite. Après l'avoir agitée, nous

choisissons aux yeux

[28]

fermés un papier après l'autre sans remise au

hasard. Ainsi le choix est tombé sur les centres de santé Katuba

III et HGR.

Au deuxième degré ; nous avons la

sélection des données par sondage aléatoire simple .nous

avons écrit chaque jour de la semaine sur un bout de papier plié

et mis dans la boite. (Excepté dimanche).l'exercice a consisté

à tirer sans remise trois papiers au hasard dans la boite pour

déterminer le calendrier d l'HGR. Les jours restants ont

été attribués au centre de santé. Ainsi Lundi,

Mardi, Vendredi pour le centre de santé.

Au troisième degré la sélection des

malades et chefs de ménages par sondage aléatoire

stratifié par quelconque. De l'estimation de la taille de

l'échantillon, nous avons utilisé la formule de n =

Z2.P.Q/d2 et Q = 1-P .nous avons comme prévalence,

le taux d'utilisation de service en soins curatifs de la ZS/Kamina l'an 2010

qui était de 36,6% (rapports SNIS 2010).

n= 3,84 x 0,366 x 0,634/0,0025 = 356 malades et/ou

ménages. Utilisant le sondage aléatoire stratifié par

quelconque, nous avons considéré les CS et HGR comme de strates.

Nous avons ainsi 163 ménages pour le centre de santé et 193

ménages pour l'HGR.

3.2. TECHNIQUE DE COLLECTE DES DONNEES

Les données de notre étude ont été

collectées par des entretiens structurés avec des responsables

des ménages(payeurs des soins),ou chefs des ménages sur base d'un

questionnaire protesté et complète par une revue des fiches

,rapports SINIS, registres ,ordonnances médicales ,facturiers et autre

documents de recherche pour notre étude. Les produits rencontrés

au chevet des malades sans ordonnance ont été

comptabilisés ensemble avec l'acheteur ou garde malade.

3.4. METHODE D'ANALYSE DES DONNEES

Les données collectées ont été

saisies et traitées de manière informatique par nous- même

à l'aide des logiciels Epi-info 2000, version 3.5.1, et Excel 97-2007,

version 8.0. Les produits statistiques et les graphiques ont été

aussi effectués par les mêmes logiciels.

[29]

3.5. VARIABLES D'ETUDE

Au cours de notre étude, nous avons pu retenir les

variables suivantes pour nous permettre d'atteindre l'objectif fixé, il

s'agit de :

C Taille de ménage

C Consommation alimentaire moyenne mensuelle

ménage

C Consommation non alimentaire moyenne mensuelle

ménage

C Consommation totale moyenne mensuelle ménage

C Seuil de pauvreté absolue de ménage

C Identification des tarifs des soins médicaux

C Mode de tarification des soins médicaux

C Coût financier par épisode maladie

C Mesure de l'équité verticale des soins

médicaux

C Capacité financière de ménage

3.6. LES CONSIDERATIONS ETHIQUES

Notre étude réservera absolument et intimement

le droit et le respect de la personne, la confidentialité et l'anonymat

à toute personne qui accepterait répondre à nos questions

d'enquête.

Nous avons expliqué à cette dernière que

les informations qu'elle nous fournira serviront uniquement à

l'étude. L'indentification de la personne sera codée. Le nom et

l'adresse de reste des participants ne seront point pris pour renforcer la

sécurité et la garantie de nos considérations

éthiques.

[30]

CHAPITRE IV. PRESENTATION ET ANALYSE DES RESULTATS

Le chapitre nous a donné les résultats

observés de cette étude et la description des tableaux et

graphiques avec leur analyse d'appoint. Les résultats ont

été présentés de manière spécifique

suivant le service : de premier échelon d'abord (le centre de

santé KATUBA III) et ensuite de deuxième échelon

(hôpital général de référence).

4.1. PRESENTATION ET ANALYSE DES RESULTATS DU CENTRE DE

SANTE KATUBA III

4.1.1. MODE DE PAYEMENT DES SOINS DANS LA STRUCTURE

Le tableau ci-après nous donne le système de

payement des soins de santé en vigueur au centre de santé KATUBA

III.

TABLEAU N° I RELATIF AU MODE DE PAYEMENT DES

SOINS PAR LES

MENAGES AU CENTRE DE SANTE KATUBA

III

|

Type Opérationnel Non opérationnel

|

Paiement des sois par épisode maladie +

Paiement des soins par acte +

Paiement des soins par prépaiement +

À la lecture des résultats sous ce tableau, la

tarification des soins de santé s'est réalisée acte par

acte et que la tarification par épisode maladie et par

prépaiement ne sont pas opérationnels dans cette structure des

soins.

[31]

4.1.2. PRELEVEMENT DES QUELQUES ACTES MEDICAUX DONT LEURS

PRIX SONT SATNDARISES AU CENTRE DE SANTE KATUBA III

Le tableau ci-après nous donne les actes médicaux

habituels dont

|

leurs prix sont fixés, connus et exigés à

tout malade avant de consommer les biens et services médicaux.

TABLEAU N° II RELATIF

AUX TARIFS STADARISES DES QUELQUES ACTES

|

|

|

Quelques actes

|

Prix en $

|

|

|

Consultation médicale

|

1.11

|

|

|

Consultation infirmière

|

0.55

|

|

Observation/ semaine

|

22.2

|

|

Césarienne

|

83.33

|

|

Appendicectomie

|

66.67

|

|

Hémoglobine

|

0.33

|

|

Coproculture

|

0.33

|

À la lecture des résultats observés sous ce

tableau, la césarienne a été fixée à 83.33$

et l'appendicectomie fixée couramment à 66.67$.

[32]

4.1.3. SEUIL DE PAUVRETE ABSOLUE MENAGE ET TAILLE DE

MENAGE

Le tableau ci-après nous donne le seuil de pauvreté

absolue ménage par rapport à la taille de ménage

TABLEAU N° III COMPARATIF DE LA

TAILLE DE MENAGE PAR RAPPORT AU SEUIL DE PAUVRETE ABSOLUE

|

Taille de Ménage

|

Seuil de pauvreté absolue de ménage

en $

|

|

2

|

1.43

|

|

5

|

0.64

|

|

8

|

0.53

|

|

11

|

0.43

|

|

14

|

0.50

|

|

23

|

0.43

|

Au regard des résultats sous ce tableau, il s'est

observé que les ménages composés des 2 individus vivent au

seuil de pauvreté absolue de 1.43$ par jour et par individu, par contre

ceux dont la taille se situant à 5 membres vivent au seuil de

pauvreté absolue de 0.64$ par jour et par individu.

[33]

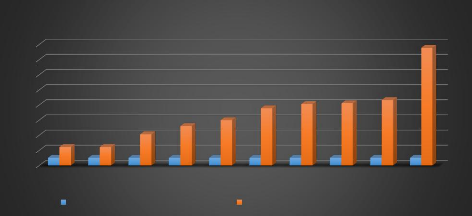

4.1.4. COUT FINANCIER MOYEN PAR EPISODE MALADIE DES 11

MENAGES

VIVANT AU MEME SEUIL DE PAUVRETE ABSOLUE DE 0.51$ (VALEUR

MODALE)

La figure ci-après nous décrit la contribution

financière par épisode maladie des onze ménages vivant au

même seuil de pauvreté absolue de 0.51$ (valeur modale).

La lecture des résultats sous cette figure nous a

notés que onze ménages vivant au même seuil de

pauvreté absolue de 0.51$ par jour et par individu, ont cependant

contribué différemment à la structure des soins de

santé dans la consommation des biens et services médicaux : le

minimum donné a été de 1.22$ et le maximum de

contributions financières par épisode maladie s'est situé

à 7.78$.

4

8

7

6

5

3

0

2 1.22 1.22

1

0.51 0.51 0.51 0.51 0.51 0.51 0.51 0.51 0.51 0.51

1 2 3 4 5 6 7 8 9 10

Seuil de pauvreté absolue ménage en $ coût

financier moyen par épisode maladie en $

2.06

2.61

3

4.33

4.06 4.11

3.78

7.78

Figure n° 1 relative à la contribution

financière des 11 ménages au centre de santé vivant au

même seuil de pauvreté absolue de 0.51$

[34]

4.1.5. CONSOMMATION MOYENNE DES MENAGES

Le tableau ci-après nous décrit la consommation

moyenne des ménages au niveau domestique et le niveau de leur

consommation des biens et des services médicaux par épisode

maladie au centre de santé de KATUBA 3.

TABLEAU N° IV RELATIF A LA CONSOMMATION GLOBALE

DES MENAGES DE REPARTITION DE CONSOMMATION

DES MENAGES SUR LA TAILLE DE MENAGE

|

NO

|

Taille

moyenne

ménage

|

Effectif

ménage

|

Consommation non

substantielle moyenne

mensuelle

ménage en $

|

Consommation

substantielle moyenne

mensuelle

ménage en $

|

Consommation totale

moyenne mensuelle

ménage en

$

|

Seuil de pauvreté

absolue moyenne

ménage en

$

|

Cout financier moyen

par épisode

maladie

ménage en $

|

|

1

|

2

|

18

|

12,28

|

73,33

|

85,61

|

1,43

|

4,15

|

|

2

|

5

|

75

|

16,74

|

79,77

|

96,51

|

0,64

|

4,06

|

|

3

|

8

|

46

|

25,81

|

102,00

|

127,81

|

0,53

|

0,34

|

|

4

|

11

|

21

|

29,06

|

114,07

|

143,13

|

0,43

|

10,76

|

|

5

|

14

|

2

|

44,83

|

163,33

|

208,16

|

0,50

|

5,17

|

|

8

|

23

|

1

|

48,89

|

236,67

|

285,56

|

0,43

|

6 ,22

|

Au vu du tableau il s'est fait noter que : 18 ménages

vivent au seuil de pauvreté absolue moyenne de 1,43$

par jour et par individu ; 75 ménages vivent au seuil

de pauvreté absolue à 0,64$ par jour et par individu ; 46 vivent

à 0,53$. Et 21 autres ménages vivent au seuil de pauvreté

de 0,43$ par jour et par individu.

[35]

4 .1.6. SEUIL DE PAUVRETE ABSOLUE MOYEN MENAGE PAR RAPPORT

AU COUT FINANCIER MOYEN PAR EPISODE MALADIE

Cette figure ci-dessous compare la tarification des soins au

seuil de pauvreté absolue moyenne des ménages.

À la lecture des résultats obtenus, les

ménages vivant au seuil de pauvreté absolue de 1.43$ par jour et

par individu ont contribué aux soins avec 4.15$ et ceux vivant au

même seuil de pauvreté de 0.43$ par jour et par individu, les uns

ont assistés par 6.22$ et les autres ont donné 10.76$.

12

10

4

8

6

0

2

seuil de pauvretéabsolue moyenne ménage en $

coût financier moyen par épisode maladie ménage en $

1.43

1 2 3 4 5 6 7 8

4.15 4.06

0.64 0.530.34 0.43

10.76

0.5

5.17

0.42

0 0 0 0

6.22

Figure n° 2 Présentation des

résultats selon le cout financier moyen par épisode maladie sur

le seuil de pauvreté absolue

[36]

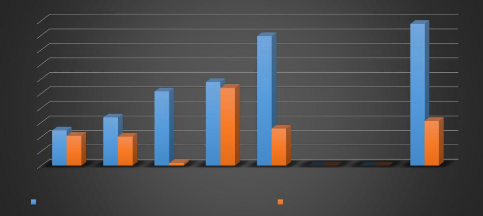

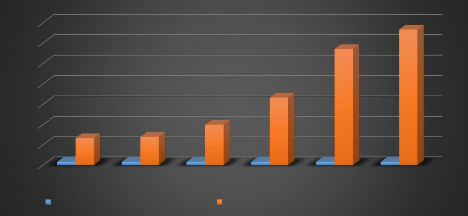

4.1.7. NIVEAU DE FINANCEMENT DES SOINS MENAGE PAR EPISODE

MALADIE PAR RAPPORT A LA CAPACITE FINANCIERE DES MENAGES

La figure ci-après nous donne la consommation des soins

par rapport aux 40% de la capacité financière des

ménages.

Pour un niveau de coût financier par épisode

maladie de 6.22$ ont été obligés aux ménages ayant

une capacité financière de 19.6$ de 40% de leur consommation non

substantielle ; de 5.17$ aux 17.90$ ; et 0.34$ de la capacité

financière ménage de 10.30$.

20

18

16

14

12

10

4

8

6

0

2

40% de la capacité financière moyenne mensuelle

ménage en $ coût financier moyen par episode maladie en $

4.9

1 2 3 4 5 6 7 8

4.15

6.7

4.06

10.3

0.34

11.6

10.76

17.9

5.17

0 0 00

19.6

6.22

Figure 3: relative à 40% de la

capacité financière moyenne des ménages par rapport

à leur contribution par épisode maladie à la structure des

soins.

[37]

4.2. PRESENTATION ET ANALYSE DES RESULTATS DE L'HOPITAL

GENERAL DE REFERENCE DE KAMINA

4.2.1. MODE DE PAYEMENT DES SOINS DANS LA STRUCTURE

Le tableau ci-après nous donne le système de

payement des soins de santé en vigueur à l'hôpital

général de référence de kamina

TABLEAU N° V RELATIF AU MODE DE PAYEMENT DES

SOINS PAR LES

MENAGES A L'HOPITAL GENERAL DE REFERENCE DE

KAMINA

|

Type Opérationnel Non

opérationnel

|

Paiement des sois par épisode maladie +

Paiement des soins par acte +

Paiement des soins par prépaiement +

À la lecture des résultats sous ce tableau, la

tarification des soins de santé s'est réalisée acte par

acte et que la tarification par épisode maladie et par

prépaiement ne sont pas opérationnels dans cette structure des

soins.

[38]

4.2.2. PRELEVEMENT DES QUELQUES ACTES MEDICAUX DONT LEUR

PRIX SONT STANDARISES A L'HOPITAL GENERAL DE REFERENCE

Le tableau ci-après nous donne les actes médicaux

habituels dont leur prix est connu et exigé à tout malade avant

de consommer les biens et services médicaux.

TABLEAU N° VI RELATIF AUX TARIFS STANDARISES DES

QUELQUES ACTES

|

Quelques actes

|

Prix en $

|

|

Consultation médicale

|

1.11

|

|

Consultation infirmière

|

0.56

|

|

Hospitalisation/ semaine

|

8.33

|

|

Hospitalisation clinique

|

16.67

|

|

Examen d'imagerie

|

8.33

|

|

Césarienne

|

0.33

|

|

Appendicectomie

|

66.67

|

|

Hernioraphie

|

100

|

|

Transfusion

|

16.67

|

|

Ostéosynthèse

|

|

|

166.67

|

|

Laparotomie

|

|

|

98.89

|

Au regard des résultats obtenus sous ce tableau,

l'ostéosynthèse a couté 166.67$, l'hernioraphie

exigée à 100$ et laparotomie fixée à 98.89$

[39]

4.2.3. SEUIL DE PAUVRETE ABSOLUE MOYENNE MENAGE ET TAILLE

DE

MENAGE

Le tableau ci-après nous donne la taille moyenne de

ménage par rapport au seuil de pauvreté absolue moyenne

ménage.

TABLEAU N° VII

COMPARATIF DE LA TAILLE DE MENAGE ET SON SEUIL DE PAUVRETE ABSOLUE

MOYENNE

|

Taille De Ménage

|

Seuil de pauvreté absolue de ménage en $

|

|

2

|

1.81

|

|

3

|

1.18

|

|

5

|

0.85

|

|

7

|

0.67

|

|

9

|

0.55

|

|

11

|

0.36

|

|

13

|

0.48

|

|

15

|

0.57

|

|

17

|

0.42

|

Au regard des résultats sous ce tableau, il s'est

observé que les ménages composés des deux individus vivent

au seuil de pauvreté de 1.81$ par contre ceux dont la taille moyenne se

situant à 17 membres vivent au seuil de pauvreté absolue de

0.42$.

[40]

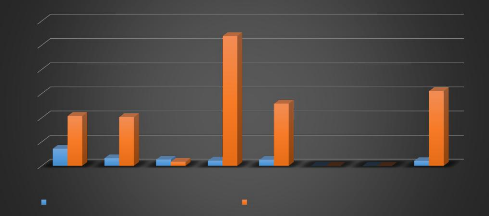

4.2.4. COUT FINANCIER MOYEN PAR EPISODE MALADIE DES 6

MENAGES VIVANT AU SEUIL DE PAUVRETE ABSOLUE DE 0.62$ (VALEUR MODALE)

La figure ci-après nous décrit la contribution

financière par épisode maladie des 6 ménages vivant au

même seuil de pauvreté absolue de 0.62$.

Il s'est noté sous cette figure 6 ménages vivant

au même seuil de pauvreté absolue de 0.62$ que certains

ménages ont contribué dans la consommation des biens et services

à 61$, les autres à 59$ et enfin pour les autres ménages

à 37$.

40

70

60

50

30

20

10

0

seuil de pauvreté absolue ménage en $ coût

financier moyen par épisode maladie ménage en $

0.62 0.62 0.62

1 2 3 4 5 6

14.44

19

23

0.62

37

0.62 0.62

61

59

Figure n° 4 coûts financiers par

épisode maladie des 6 ménages vivant au seuil de pauvreté

absolue de 0.62 $

[41]

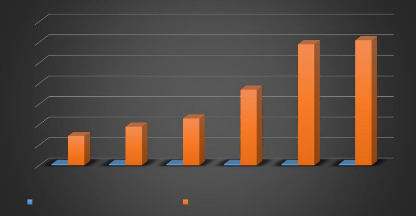

4.2.5. COUT FINANCIER MOYEN PAR EPISODE MALADIE DES 6

MENAGES VIVANT AU SEUIL DE PAUVRETE ABSOLUE DE 0.48$ (VALEUR MODALE)

La figure ci-après nous décrit la contribution

financière par épisode maladie des 6 ménages vivant au

même seuil de pauvreté absolue de 0.48$.

Il s'est noté sous cette figure 6 ménages vivant

au même seuil de pauvreté absolue de 0.48$ que certains

ménages ont contribué dans la consommation des biens et services

à 48.94$, les autres à 31.11$ et enfin pour les autres

ménages à 22.22$.

45

40

50

35

30

25

20

15

10

5 0.48 0.48 0.48

0

seuil de pauvreté absolue ménage en $ coût

financier moyen par épisode maladie ménage en $

1 2 3 4 5 6

5

9.17

21.44 22.22

0.48

0.48

31.11

0.48

48.94

Figure n° 5 coûts financiers par

épisode maladie des 6 ménages vivant au seuil de pauvreté

absolue de 0.48$.

[42]

4.2.6. COUT FINANCIER MOYEN PAR EPISODE MALADIE DES 6

MENAGES VIVANT AU SEUIL DE PAUVRETE ABSOLUE DE 0.72$ (VALEUR MODALE)

La figure ci-après nous décrit la contribution

financière par épisode maladie des 6 ménages vivant au

même seuil de pauvreté absolue de 0.72$.

Il s'est noté sous cette figure, 6 ménages

vivant au même seuil de pauvreté absolue de 0.72$ que certains

ménages ont contribué dans la consommation des biens et services

à 83.33$, les autres à 26.67$ et enfin pour les autres

ménages à 15.61$.

40

90

80

70

60

50

30

20

10 0.72 2.26 0.72 4 0.72 0.72 0.72 0.72

0

seuil de pauvreté absolue ménage en $ coût

financier moyen par épisode maladie ménage en $

1 2 3 4 5 6

15.61 15.78

26.67

83.33

Figure n° 6 coûts financiers par épisode

maladie des 6 ménages vivant au seuil de pauvreté absolue de

0.72$

[43]

4.2.7. COUT FINANCIER MOYEN PAR EPISODE MALADIE DES 6

MENAGES VIVANT AU SEUIL DE PAUVRETE ABSOLUE DE 0.79$ (VALEUR MODALE)

La figure ci-après nous décrit la contribution

financière par épisode maladie des 6 ménages vivant au

même seuil de pauvreté absolue de 0.79$.

Il s'est noté sous cette figure 6 ménages vivant

au même seuil de pauvreté absolue de 0.79$ que certains

ménages ont contribué dans la consommation des biens et services

à 33.33$, les autres à 28.56$ et enfin pour les autres

ménages à 16.67$.

35

30

25

20

15

10 6.67 7

5

0

seuil de pauvreté absolue ménage en $ coût

financier moyen par épisode maladie ménage en $

0.79 0.79

1 2 3 4 5 6

0.79

10

0.79

16.67

0.79

28.56

0.79

33.33

Figure n° 7 coûts financiers par épisode

maladie des 6 ménages vivant au seuil de pauvreté absolue de

0.79$

[44]

4.2.8. PARAMETRE ECART TYPES DE FINANCEMENT DES MENAGES SUR

LA VOLEUR MODALE SPECIFIQUE

Le tableau nous donne les différentes valeurs modales

observées dans le seuil de pauvreté absolue de ménages sur

l'écart type de contributions financières ménages par

épisode maladie

TABLEAU N° VIII

RELATIF AUX ECARTS TYPES DE CONTRIBUTIONS FIANCIERES DES MENAGES PAR RAPPORT A

DESVALEURS MODALES DE SEUIL DE PAUVRETE ABSOLUE

|

Effectif ménage Valeur modale de seuil de Ecart

type de cout

pauvreté absolue ménage financier moyen

par

épisode maladie ménage

|

|

6

|

0.48

|

15.86

|

|

6

|

0.62

|

20.38

|

|

6

|

0.72

|

30.07

|

|

6

|

0.79

|

11.46

|

Au regard des résultats, les ménages vivant au

seuil de pauvreté absolue de 0.72$ par jour et par individu ont

payés différemment avec un écart type du coût

financier par épisode maladie de 30.07$ ; ceux vivant à 0.62$ par

jour et par individu ont contribué avec un écart type de

20.38$.

[45]

4.1.9. CONSOMMATION MOYENNE DES MENAGES

Le tableau ci-après nous décrit la consommation

moyenne des ménages au niveau domestique et le niveau de leur

consommation des biens et des services médicaux par épisode

maladie au centre de santé de KATUBA III.

TABLEAU N° IX RELATIF

LA CONSOMMATION GLOBALE DES MENGES DE REPARTITION DE

CONSOMMATION

DES MENAGES SUR LA TAILLE DE MENAGE

|

NO

|

Taille moyenne

ménage

|

Effectif

ménage

|

Consommation non

substantielle moyenne

mensuelle

ménage en $

|

Consommation

substantielle moyenne

mensuelle

ménage en $

|

Consommation totale

moyenne mensuelle

ménage en

$

|

Seuil de pauvreté

absolue moyenne

ménage en

$

|

Cout financier

moyen par épisode

maladie

ménage en $

|

|

1

|

2

|

1

|

25,44

|

83,33

|

108,77

|

1 ,81

|

6,33

|

|

2

|

3

|

46

|

23,89

|

82 ,10

|

105,99

|

1,18

|

31,65

|

|

3

|

5

|

44

|

37,39

|

90,33

|

127,72

|

0 ,85

|

21,54

|

|

4

|

7

|

49

|

28,28

|

112,38

|

140,66

|

0,67

|

40,33

|

|

5

|

9

|

26

|

30,11

|

118,12

|

148,23

|

0,55

|

27,96

|

|

6

|

11

|

16

|

22,53

|

95,86

|

118,39

|

0,36

|

22 ,69

|

|

7

|

13

|

5

|

31,89

|

152,00

|

183,89

|

0,48

|

34,59

|

|

8

|

15

|

4

|

53,83

|

202,67

|

256,50

|

0,57

|

14,13

|

|

9

|

17

|

1

|

27,33

|

186,67

|

214 ,00

|

0,42

|

66,67

|

Au vu du tableau il s'est fait noter que : 46 ménages

vivent au seuil de pauvreté absolue moyenne de 1,18$ par jour et par

individu ; 49 ménages vivent au seuil de pauvreté absolue

à 0,67$ par jour et par individu ; 44 vivent à 0,85$.

[46]

4 .1.10. COUT FINANCIER MOYEN PAR EPISODE MALADIE ET SEUIL

DE PAUVRETE ABSOLUE MOYEN MENAGE

Cette figure ci-dessous compare la tarification des soins au

seuil de pauvreté absolue moyenne des ménages.

Il s'est fait noter que : Les ménages vivant au seuil

de pauvreté moyenne absolue de 1,81$ ont dépensé en

moyenne 6.33$ et ceux vivant à 0.67$ ont fait un coût financier

épisode maladie de 40,33$. Et d'autres ménages vivant au

même seuil de pauvreté de 0.42$ ont déboursé

66.67$.

40

70

60

50

30

20

10

0

1.81 1.18

seuil de pauvreté absolue ménage en $ coût

financier moyen par épisode maladie ménage en $

1 2 3 4 5 6 7 8 9

6.33

31.65

0.85 0.67

21.54

40.33

0.55 0.36 0.48 0.57 0.42

27.96

22.69

34.59

14.13

66.67

Figure n° 8 Présentation des résultats

selon le coût financier moyen par épisode maladie sur le seuil de

pauvreté absolue

[47]

4.2.11. NIVEAU DE FINANCEMENT DES SOINS MENAGE PAR EPISODE

MALADIE PAR RAPPORT A LA CAPACITE FINANCIERE DES MENAGES

Cette figure fait voir la tarification des soins hospitaliers

par rapport à la capacité financière des ménages.

Les résultats observés nous ont révélé des

dépenses catastrophiques supportés par des ménages.

Pour un niveau de 10.93$ de 40% de la capacité

financière ménage, il a contribué 6 fois aux soins par

épisode maladie soit 66.67$ ; de 4 fois d'un niveau de 11.31$ de 40.33$

; de 3 fois d'un niveau de 12.76$ de 40% de la capacité

financière de ménage pour un coût financier par

épisode maladie ménage de 34.59$

40.00

70.00

60.00

50.00

30.00

20.00

10.00

0.00

10.18 9.56

6.33

1 2 3 4 5 6 7 8 9

40% de la consommation non substenstielle moyenne mensuelle

menage en $ coût financier moyen par épisode maladie ménage

en $

31.65

14.96

21.54

11.31

40.33

12.04

9.01

27.96

22.69

12.76

34.59

21.53

14.13

10.93

66.67

Figure 9: relative à 40% de la capacité

financière moyenne des ménages par rapport à leur

contribution par épisode maladie à la structure des

soins.

[48]

CHAPITRE V DISCUSSION DES RESULTATS

Cette étude descriptive transversale a

été menée dans les deux échelons du système

de santé de kamina : centre de santé KATUBA III et à

l'hôpital général de référence dans le grand

souci d'évaluer dans le financement direct des soins, la politique

nationale d'équité verticale du janvier 2010 au septembre 2011

afin de contribuer à l'accessibilité des ménages au

service de santé et permettre par ce fait à l'Etat d'investir en

capital humain.

Pour une technique de sondage à quatre degrés,

la récolte des données s'est réalisée par l'analyse

documentaire et les entretiens directs avec les 384 responsables des

ménages.

Au terme des résultats enregistrés, il s'est

observé des inégalités sociales à l'absence d'une

politique d'équité verticale des soins dans la consommation des

biens et des services par les ménages et les dépenses

catastrophiques à la structure de deuxième échelon.

Au cours de l'étude, une tarification

prédéfinie des actes médicaux et un mode de paiement des

soins réalisé par acte au détriment de mode de financement

par épisode maladie et par prépaiement à la fois à

l'hôpital général de référence de kamina et

au centre de santé KATUBA III a été remarqué

(Tableau n° I , II, V et VI).

Le seuil de pauvreté a été proportionnel

à la taille de ménage. Moins est la taille de ménage plus

est le seuil de pauvreté absolue ménage; et plus grand est la

taille de ménage moins est le seuil de pauvreté absolue

ménage : les ménages composés des deux individus vivent au

seuil de pauvreté de 1.81$ par contre ceux dont la taille moyenne se

situant à 17 membres vivent au seuil de pauvreté absolue de 0.42$

(Hôpital Général Référence) et les

ménages ayant deux membres vivent au seuil de pauvreté absolue de

1.43$ par jour et par individu

[49]

et de 5 membres pour un seuil de pauvreté absolue de

0.64$ par jour et par individu (centre de santé KATUBA III)(Tableau

n° III et VII).

Il s'est enregistré au cours d'étude au centre

de santé KATUBA III, onze ménages vivant au même seuil de

pauvreté absolue de 0.51$ par jour et par individu, ont cependant

contribué différemment dans la consommation des biens et services

médicaux : le minimum donné a été de 1.22$ et le

maximum de contributions financières par épisode maladie s'est

situé à 7.78$ (Figure 1).

Les inégalités dans la consommation des soins

des ménages à l'hôpital général de

référence ont été notées. Une série

des ménages vivant au même seuil de pauvreté ont

contribué différemment.

Au regard des résultats, 6 les ménages vivant au

seuil de pauvreté absolue de 0.48$ par jour et par individu ont

payés différemment avec un écart type du coût

financier par épisode maladie de 15.86$ ; 6 ménages vivant

à 0.62$ par jour et par individu ont contribué avec un

écart type de 20.38$, 6 autres ménages vivant à 0.72$ par

jour et par individu ont contribué avec un écart type de 30.07$

et enfin 6 derniers autres ménages au seuil de pauvreté absolue

de 0.79$ ont participé avec un écart type de 11.46$ (Figure 4,5,6

et 7).

Par rapport à la participation hospitalière, il

s'est observé que les ménages vivant au seuil de pauvreté

absolue de 1.43$ par jour et par individu ont contribué moins aux soins

avec 4.15$ alors que ceux vivant au même seuil de pauvreté de

0.43$ par jour et par individu, ont plus contribué par rapport à

ceux mieux vivant. Même les ménages vivant au même seuil de

pauvreté de 0.43$ ont contribué différemment : les uns ont

assistés avec 6.22$ et les autres ont donné 10.76$ (Figure

n° 2).

Il s'est fait noter par ailleurs que plus les ménages

ont de pauvreté moyenne absolue élevé moins ils

dépensent pour les soins : ceux 1,81$ par jour et par individu en ont

contribué avec 6.33$, ceux vivant à 0.67$ par jour et par

individu ont fait un coût financier épisode maladie de 40,33$. Et

d'autres

[50]

ménages vivant au même seuil de pauvreté

de 0.42$ ont déboursé 66.67$ (Figure n° 8).

Aussi BLAISE a repris d'une étude

réalisée par la CRDI dit que la question de

l'équité d'accès aux soins de santé n'est pas

toujours résolue. Et les inégalités de santé et

d'accès aux soins demeurent considérables dans la région.

(1).

Aussi au Burundi, les MSF, ont trouvé le

problème de réconcilier aux soins de santé

l'équité dans le système de santé(7).

Cependant les dépenses catastrophiques n'ont pas

été observée pour peu que le coût financier moyen

par épisode maladie de ménage n'a pas été

égal ou supérieur à 40% de la consommation non

substantielle : pour une capacité financière ménage

évaluée à 40% de 19.6$ a donné 6.22$, pour le

ménage de capacité financière ménage de 17.90$, il

lui a été demandé 5.17$, et de 0.34$ de coût

financier moyen par épisode maladie a été exigé au

ménage de la capacité financière de 10.30$ (Figure 3).

À cet hôpital général de

référence de kamina les inégalités dans le

financement direct des soins médicaux ont été

notifiées. Pour un niveau de 10.93$ de 40% de la capacité

financière ménage, il a contribué 6 fois aux soins par

épisode maladie soit 66.67$ ; de 4 fois d'un niveau de 11.31$ de 40.33$

; de 3 fois d'un niveau de 12.76$ de 40% de la capacité

financière de ménage pour un coût financier par

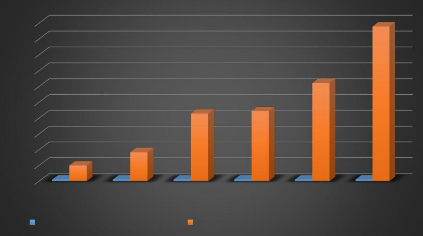

épisode maladie ménage de 34.59$ (Figure 9).

Le financement direct dans toutes les institutions

s'avère non calculé ni par rapport au seuil de pauvreté

absolue ni par rapport à la capacité financière de

ménages. ainsi donc les résultats obtenus font voir qu'il se

dessine une courbe régressive expliquant les inégalités de

traitement des malades dans les centres sanitaires où la classe

aisée paye moins que la classe pauvre. Ainsi moins est la

capacité financière des ménages plus a été

la part à contribuer.

[51]

les résultats corroborent avec ceux de Ridde et all qui

ont aussi constaté dans leur étude sur le ciblage de politique

publique et accès financier aux soins de santé dans le pays

à faible revenu, que le paiement direct n'est jamais calculé

selon la capacité financière des populations. Il peut être

également différent d'un centre de santé à l'autre

dans un même District. Ainsi pour une même capacité à

payer certains payeront plus que d'autres. (6)

Aux infirmiers titulaires et médecins

directeurs de l'hôpital général de référence

de :

[52]

CONCLUSION ET RECOMMANDATIONS

Nous avons mené une étude descriptive

transversale à l'HGR et au centre de santé de la zone de

santé de kamina dans le grand souci d'évaluer dans le financement

direct des soins, la politique nationale d'équité verticale du

janvier 2010 au septembre 2011 afin de contribuer à

l'accessibilité des ménages au service de santé et

permettre par ce fait à l'Etat d'investir en capital humain. Pour une

technique de sondage à quatre degrés, la récolte des

données s'est réalisée par l'analyse documentaire et les

entretiens directs sur les 384 responsables.

Il s'est observé des inégalités sociales

à l'absence d'une politique d'équité verticale dans la

consommation des biens et des services par les ménages et les

dépenses catastrophiques à la structure de deuxième

échelon.

Au regard des résultats obtenus et pour arriver

à une meilleure utilisation de service en soins curatifs, nous

recommandons ce qui suit :

Au ministère en charge de la santé de

:

C faire appliquer la politique nationale

d'équité vertical des soins médicaux C assurer

dans ses charges le suivi permanent de cette applicabilité

Au médecin chef de la zone de santé de

kamina de :

C former et recycler le personnel de santé en

matière d'équité verticale des soins

C mettre en place un système d'information

adéquat décrivant les ménages, cas par cas, pour

déterminer le niveau de vie de chaque ménage

C faire appliquer le principe éthique

d'équité verticale des soins dans ces institutions

[53]

? permettre aux ménages de contribuer aux soins

de santé selon leurs moyens et non selon leurs besoins.

[54]

BIBLIOGRAPHIE

1. OMS,Equité dans le financement des soins de

santé synthèse

2. GABRIEL TREMBAY équité et le Heath act

4/05/2010

3. BLAISE KIBOLONZA K(MEMOIRE) structure de l'offre et demande

des soins de santé dans la zone de santé de MINOVA, UNIGOM

2007-2008

4. AIDA ZERBO LES Priorités de l'économie en

affriquée, in conférence inaugurale de l'association africaine

d'économie de politique de santé 1012 mars2009 accra -GHANA

5. OMS indice de base : équité de la contribution

financière rapport sur la santé dans le monde 2000

6. OMS bureau régional pour l'Afrique : contribution

régionale sur l'évaluation de la performance du système de

santé 18-20juillet 2001

7. ILIEV DIMO STOYANOV : la question des paiements non officiels

des soins en BULGARIE. Interrogations éthiques et économiques

THESE 2000

8. HONORE AHISHAKIYE dépenses de santé

catastrophiques

9. OMS Système de financement de la santé :

comment réduire les dépenses catastrophiques résumé

technique pour les décideurs n°2, département de l'OMS

financement des systèmes de santé 2005

10. OMS RAPPORT SUR la santé dans le monde :

équité de la

contribution financière

11. ERIC MAFUTA analyse des dépenses de santé des

entreprises en

RDC

12. RIDDE ET MEBTOUL ciblage de politique publique et

accès

financier aux soins de santé dans les pays à

faible revenu, in éducation santé numéro 245, mais 2009

13. HGR.KAMINA, SNIS, 2008, 2009,2010

14. ZS/KAMINA rapport SNIS 2008, 2009, 2010

[55]

TABLE DES MATIERES

DEDICACE 1

AVANT-PROPOS 2

RESUME 4

0. INTRODUCTION 5

0.1. ETAT DE LA QUESTION 5

0.2. PROBLEMATIQUE 10

0.3. OBJECTIFS DE L'ETUDE 12

0.3.1. OBJECTIF GENERAL 12

0.3.2. OBJECTIFS SPECIFIQUES 12

0.4. JUSTIFICATION DE L'ETUDE 13

0.5. DELIMITATION DU SUJET 13

0.6. SUBDIVISION DU TRAVAIL 13

PREMIERE PARTIE: LES CONSIDERATIONS THEORIQUES 14

Chapitre I. LE FINANCEMENT DU SYSTEME DE SANTE 15

1.1. LE SYSTEME DE SANTE 15

1.1.1. DEFINITION 15

1.1.2. LE FINANCEMENT DU SYSTEME DE SANTE 15

1.1.2.1. DEFINITION : 15

1.1.2.2. LE MODE DE FINANCEMENT : 15