|

REPUBLIQUE DEMOCRATIQUE DU

CONGO

ENSEIGNEMENT SUPERIEUR UNIVERSITAIRE ET DE RECHERCHE

SCIENTIFIQUE

INSTITUT SUPERIEUR DE COMMERCE DE BUKAVU

« I.S.C./BUKAVU »

Section : Sciences Commerciales et

Financières

L'IMPACT DE LA BANCARISATION DES SALAIRES DES AGENTS DE

L'ETAT SUR LES DEPENSES PUBLIQUES.

CAS DES SOLDES DES FARDC, GARNISON DE BUKAVU

(2011 - 2013)

Par KIBONGE MUNENE Christian

Travail de Mémoire présenté pour

l'obtention du diplôme de licencié en Sciences Commerciales et

Financières

Option : comptabilité

DIRECTEUR : KAMIANTAKO MIYAMUENI Professeur

ordinaire à l'université de Kinshasa

Codirecteur : CT BISIMWA LUGWARA DOGO Michel

ANNEE ACADEMIQUE 2013 - 2014

EPIGRAPHE

Je t'exalté, ô Eternel, car tu m'as

relevé.

Tu n'as pas voulu que mes ennemis se réjouissent

à mon sujet.

Psaume : 30 ; 2

DEDICACE

A vous nos parents KIBONGE WIKOSSI André et

KASUKU MUSALIA Henriette pour votre bienveillance d'avoir conduit nos

premiers pas et ouvert nos yeux.

A mon épouse SIFA NSHOKANO, Madame KAMALEBO

KIKA Dorcas pour vos conseils et encouragement ; à nos enfants

KIBONGE Christian, KIBONGE Jonathan, KIBONGE Patrick, KIBONGE KENAN, KIBONGE

Divina, KIBONGE Jessica, KIBONGE Lamy, pour votre endurance et amour.

A vous nos soeurs et frères, à tous les

encadreurs de la jeunesse.

A vous tous, je dédie ce travail qui est le

résultat d'un grand courage et d'une grande endurance.

KIBONGE MUNENE Christian

REMERCIEMENTS

Au cours de notre formation, nous avons eu le concours de nos

formateurs ; ils ont déployé leurs énergies et ont

conjugué leurs efforts pour nous devenions intellectuel.

A ceux- là qui se sont donné corps et âme

à notre édification, qu'ils trouvent, l'expression de notre

profonde reconnaissance.

Nos remerciements s'adressent de manière

particulière au Professeur KAMIANTAKO MIYAMUENI

Antoine et au Chef de Travaux BISIMWA LUGWARHA DOGO

Michel pour leur rigueur scientifique, le sens de

responsabilité dans la conduite des travaux.

Nous pensons aussi à tout le corps professoral et

administratif de l'ISC /Bukavu, qui nous a guidé tout au long de notre

parcours Qu'il trouve toute notre gratitude pour avoir supporté nos

caprices et nos embêtements de tous les jours.

A tous ceux-là qui, d'une manière ou d'une

autre ont contribué à nos études qu'ils trouvent

l'expression de notre profonde gratitude.

Notre gratitude à nos collègues sans vouloir

les citer à cause de leur nombre.

Paix profonde

à tous !

SIGLES ET ABREVIATIONS

1Cl : Soldat de première classe

1MR : Premier maitre

1MT : Matelot première classe

1Sgt : Premier Sergent Major

2Cl : Soldat de deuxième classe

2MR : Deuxième maitre

2MT : Matelot Deuxième Classe

ACB : Association Congolaise des Banques

Ask : Askari

Av : Avenue

B.P : Boite Postale

BCC : Banque Centrale du Congo

BDE : Brigade

BIC : Banque International de crédit

CADECO : Caisse D'épargne du Congo

CDF : Congo démocratique franc

CELPA : Communauté des Eglise pentecôte en

Afrique

Comd : Commandant

Cpl : Caporal

CPP : Comptable Public Principal

DBF : Le Directeur de budget, et finances

DCB : Direction de Contrôle budgétaire

DDR : Désarmement Démobilisation

Réintégration

DGRAD : Direction Général des Recettes

Administratives

DPSB : Direction de la Présentation et du Suivi du

Budget

Dr : Directeur

DTO : Direction de Trésorerie et d'ordonnancement

DPresse : Direction Presse

DFin : Direction Finance

DInfor : Direction Informatique

DAgri : Direction Agriculture

DGn : Direction General

ECOBANK : The pan African Bank

EM : Etat Major

EM FT : Etat Major Force terrestre

EMG : Etat Major Général

EPSP : Enseignement Primaire, Secondaire et Professionnel

EUR : Monnaie européenne (euro)

EX-FAZ : Ex - Force Armée Zaïroise

FAC : Force Armée Congolaise

FAé : La Force Aérienne

FARDC : Force Armée de la République

Démocratique du Congo

FN : La Force Navale

GR : Garde Républicaine

ISDR : Institut Supérieur de développement

Rurale

LOFIP : Loi Relatif aux finances publique

M23 : Mouvement du 23 Mars

MDNAC : Ministère de la Défense National et

des Anciens Combattants

Mil : Militaire

MLC : Mouvement de Libération du Congo

MONUSCO : Mission d'Observation des Nations Unit au

Congo

P E G : Programme Elargie du Gouvernement

PEB : Plan d'Engagement Budgétaire

PCGC : Plan Comptable Général Congolais

PTR : Plan de trésorerie

RCU : Rapport de commandant d'unité

RDC : République Démocratique du Congo

Rec : Reconnaissance

Rgn : Région

SGF : Service de Gestion et Finances

Sgt : Sergent Major

STATISTIX : Statistiques

FT : Force Terrestre

TFC : Travail de Fin de Cycle

TMB : Trust Merchant Bank

UEMOA : Union Economique et Monétaire Ouest

Africaine

USD : Dollars American

INTRODUCTION GENERALE

1.1. CHOIX ET INTERET DU

SUJET

Le choix de ce sujet nous a inspiré à cinq

niveaux :

§ Analyser les contours de la politique de la

bancarisation de la paie, perçue comme instrument de maîtrise des

effectifs de l'armée ;

§ La bancarisation comme nouveauté change la

tenue des livres comptables et la gestion des espèces, ce qu'est une

expérience nouvelle ;

§ Le suivi de l'issue finale que prennent les sommes

récupérées par la bancarisation, la mesure du

gain ;

§ Mettre à la disposition des chercheurs une piste

qui constituerait un point de départ pour les nouvelles recherches.

1.2. ETAT DE LA QUESTION

Dans notre revue de la littérature scientifique, nous

n'avons pas trouvé un travail qui traite de manière

spécifique de notre sujet « l'impact de la bancarisation des

salaires des fonctionnaires de l'état dans la diminution des

dépenses publiques cas des forces armées de la République

Démocratique du Congo ». Toutefois nous avons lu les travaux

suivant :

KIJA LWENDO : analyse de la gestion de paie des agents

dans une Institution d'Enseignement Supérieur et Universitaire, en

s'appuyant sur le cas de ISDR / BUKAVU. Celui-ci a démontré que

l'insuffisance des programmes informatiques constitue la principale cause

d'erreur, lenteur et défaillance dans la paie des salaires des

agents.

Son approche repose sur une application informatique

conçu en Accès;

BAHINDWA WANKOY Dieudonné : il a mené une

étude sur la gestion budgétaire comme gage d'une bonne

gouvernance financière à l'Hôpital Général de

Référence de CIRIRI / BUKAVU. Cette étude montre que la

bonne gouvernance financière peut bien contribuer à la gestion

budgétaire des institutions hospitalières et permet d'obtenir des

résultats efficaces et efficients. En outre, il a montré que la

présentation des rapports budgétaires obéissent aux

sources nationales du droit comptable publié par les ordonnances loi

n°76-150 du 16 juillet 1976 fixant le plan comptable général

zaïrois et n°77 - 332 du 30 novembre 1977 fixant modalités

d'application du PGCC et la loi n° 76 - 020 du 16 juillet 1976 portant

normalisation de la comptabilité au zaïre.

La valeur ajoutée de cette étude repose sur deux

éléments nouveaux :

· La bancarisation de la paie des agents de

l'Etat comme moyen de maîtrise des effectifs;

· La bancarisation des salaires des Militaires des forces

armées de la République démocratique.

1.3. PROBLEMATIQUE

Le paiement des salaires et autres avantages liés

à la rémunération des agents de l'état pose

toujours des problèmes au gouvernement congolais.

L'inégalité entre les effectifs des agents payés ainsi que

les sommes défalquées par le trésor public, ces

égarements financiers avaient comme origine :

ü La déclaration des faux effectifs dans

l'armée comme dans l'administration civile ;

ü Des coupes régulières des salaires des

agents par les agents payeurs ;

ü Des disparitions et/ou des retards manifestes des

salaires des agents très éloignés des centres villes.

En effet, pour mettre fin aux désordres de la paie

manuelle des fonctionnaires et autres agents de l'état le gouvernement a

décidé de payer désormais les agents par voie bancaire;

d'où l'expression bancarisation tire son origine, à cet effet les

écarts des effectifs se font constatés de 150.000 hommes en

uniforme à 90.000 aujourd'hui

Par ailleurs, la bancarisation devient-elle, un processus

par lequel le gouvernement par le truchement du ministère des finances

se propose d'opérer des changements perceptibles dans le paiement des

salaires et autres avantages liés à la rémunération

des agents de l'état par la voie bancaire.

Les objectifs assignés à la bancarisation de

la paie des fonctionnaires s'articulent de la manière

suivante (Inédit : revu de presse de ministère de

budget)

- Maîtriser les effectifs des fonctionnaires de l'Etat

(et des militaires) ;

- Supprimer le paiement des agents fictifs et le

détournement des fonds de l'état par les comptables publiques et

autres différents responsables ;

- Raccourcir le temps que prenait le paiement des agents

éloignés par rapport à ceux de la ville ;

- Supprimer les retenues injustifiées sur les salaires

opérées par les comptables publics et autres responsables.

- Réduire le retard dans le circuit administratif du

rapport de signalement de désertion à la hiérarchie

(EMG)

- Mettre fin à la gestion volontaire des

déserteurs dans des unités sans aucun rapport adressé

à la hiérarchie et qui a comme conséquence que la somme

globale revenant aux déserteurs est détournée par les

responsables de ces unités.

En ce qui concerne les FARDC, les listings ne tiennent pas

compte de l'avis individuel de modification de la situation des soldats lors du

retour de désertion ou en cas de décès. La perte d'homme

reste gérée dans l'unité afin de décourager la

veuve ou orphelin à rechercher ses droits. La bancarisation est

une relecture de la chaine des décisions liée à la paie

des agents de l'état et des militaires. Cette relecture enrichit notre

problématique et nous permet de cerner les questions ci-dessous.

Ø La bancarisation a-t-elle permis au gouvernement

congolais de maîtriser ses effectifs ?

Ø Quel est le gain financier obtenu par la

bancarisation ?

Ø Quel est l'impact sociétal de la

bancarisation ?

Ø Quelles sont les perspectives d'avenir de la

politique de paie à travers les banques

1.4. HYPOTHESES

1) Pour le cas de notre étude, nous estimons que la

bancarisation des salaires des agents de l'Etat participerait à la

performance des objectifs du gouvernement dans la maîtrise des

dépenses du secteur de Forces Armées de la République

Démocratique du Congo à travers la maîtrise des effectifs

et la récupération du reliquat, initialement payé aux

déserteurs et aux décédés.

2) Les soldes des militaires qui ne se présenteraient

pas au guichet ne constitueraient un reliquat à reverser au compte du

trésor public. Il proviendrait de non paiement des déserteurs et

les veuves.

3) Le gain financier de la bancarisation aurait une influence

sur l'augmentation des salaires et créerait un soulagement sur le panier

de la ménagère militaire.

1.5. METHODOLOGIE DE

RECHERCHE

Pour matérialiser notre étude nous utiliserons

les méthodes descriptives et comparatives auxquelles nous ajoutons les

techniques :

§ Documentaire ;

§ Interview libre ;

§ Observation directe.

1.5.1. Les méthodes

La méthode descriptive nous a permis de

décrire la chaine de paiement des soldes des militaires avant la

bancarisation et après la mise entrain des dispositifs de la

bancarisation.

La méthode comparative est utilisée en vue de

rapprocher par certaines grandeurs (masses financières)

périodiques, les acquis issus de la mise en oeuvre de la nouvelle

politique. A titre complémentaire le recours aux méthodes et

techniques sus évoquées ont été dictés par

une analyse que nous voulons minutieuse au regard de la complicité et de

la délicatesse qui caractérise la vie sociale des militaires.

La méthode statistique

Par définition, la statistique est un ensemble de

méthodes scientifiques à partir desquelles on requiert, on

organise et on analyse un ensemble des données numériques,

relatives à un problème aléatoire et qui permettent

d'étudier des relations de causalité et de prendre des

décisions judicieuses.

Les outils et tests statistiques suivants seront

utilisés :

a) Le test de Student :

Les étapes du test de Student sont les

suivantes :

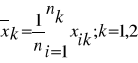

La variable d'intérêt est X. Nous

souhaitons comparer la moyenne de X dans 2 sous populations.

Le test d'hypothèses s'écrit :

H0 :

ì1 = ì2

H1 : ì1

? ì2

Le test peut être unilatéral à gauche ou

à droite. Le schéma global reste le même, la statistique du

test et les degrés de liberté sont identiques. Seule la

région critique sera modifiée. Soient 2 échantillons

Ù1 et Ù2 prélevés à partir

de 2 sous populations. Nous formons les moyennes conditionnelles

empiriques :

Le test de comparaison de 2 moyennes consiste à

confronter les quantités estimées x1 et

x2 en tenant compte de la dispersion (variance) des valeurs

dans chaque sous-groupe. Les calculs diffèrent selon les

hypothèses relatives aux variances conditionnelles.

· Cas des variances connues

Le cas où les variances sont connues dans les

sous-groupes est purement théorique. Pourtant la très grande

majorité des présentations du test de comparaison de moyennes

commencent par cette configuration.

En effet, elle comporte tous les éléments de

compréhension du test de comparaison de 2 moyennes.

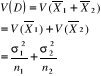

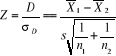

Nous formons l'écart D =

X1 - X2. L'espérance de D

est

E(D) = ì1 -

ì2

Les échantillons étant indépendants, sa

variance est obtenue directement avec

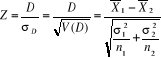

Sous H0 : ì1 =

ì2, la statistique du test de comparaison

de moyenne devient :

Puisque X est distribuée normalement, Z

l'est également. Pour un test bilatéral, la région

critique du test (rejet de H0) s'écrit :

Où  est le quantile d'ordre est le quantile d'ordre  de la loi normale centrée réduite. de la loi normale centrée réduite.

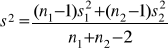

· Cas des variances égales

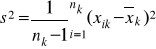

Dans la pratique, nous ne connaissons pas les valeurs

ók, il nous faut les obtenir à partir des

données, nous utilisons les estimateurs non biaisés :

Si l'on fait l'hypothèse que les variances sont

identiques dans les sous-groupes, nous pouvons produire un estimateur

synthétique de la variance s2 avec

La statistique du test devient :

Sous H0, elle suite une loi de Student  , ,  degrés de liberté. degrés de liberté.

Pour un test bilatéral, la région critique est

analogue à la précédente :

Où  est la quantile d'ordre est la quantile d'ordre  de la loi de Student1(*). de la loi de Student1(*).

Il faut bien comprendre le mécanisme que recèle

cette formulation. A écart égal entre les moyennes, plus la

variabilité des valeurs sera faible, plus nous serons emmenés

à rejeter l'hypothèse nulle : les distributions conditionnelles

se démarquent plus fortement même si le paramètre de

localisation (la moyenne) n'est pas modifié.

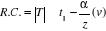

b) Le test F de Fisher :

Il nous permettra de savoir si la variance de l'offre est

égale ou non à la variance de la demande, ou si l'offre et la

demande varient de la même façon.

Le test de comparaison de Fisher compare les variances de 2

sous populations, il confronte les hypothèses suivantes :

A partir des résultats de la section

précédente (section 2.1), la statistique du test calcule le

rapport entre les variances estimées dans chaque sous

échantillon.

Si F s'éloigne significativement de la valeur

1, on peut considérer que les variances conditionnelles sont

différentes. Formellement, sous H0, il a

été établi que F suit une loi de Fisher à

(í1, í2) degrés de

liberté 2 avec í1 = n1

- 1 et í2 = n2 -

1. La région critique du test au risque á

s'écrit alors :

Fa (n1 - 1,

n2 - 1) est le quantile de d'ordre a de la

loi de Fisher à (n1 - 1,

n2 - 1) degrés de liberté.

c) Les paramètres de tendance centrale, de dispersion

et de forme : ils vont nous permettre de connaître, de faire une

analyse descriptive détaillée des caractéristiques de la

production et des ventes au cours du temps. Ceux qui seront analysés

sont la moyenne, le mode, la médiane, la variance, l'écart

type, le coefficient d'asymétrie et d'aplatissement, etc.

d) Les tests de normalité

Les tests de normalités auxquels nous ferons recours

dans ce travail sont ceux présentés par TANAGRA : le test de

Shapiro-Wilk, d'Anderson Darling, de Lilliefors et d'Agostino. Pour les

démarches de ce test, le lecteur pourra se référer

à R. RAKOTOMALALA.2(*)

Nous utiliserons le test de Kolmogorov Smirnov sous deux

aspects :

1) Savoir si les deux échantillons (offre et demande)

proviennent d'une même population ayant une même loi ;

2) Ajuster la quantité offerte et la quantité

demandée à une loi théorique(en l'occurrence, la loi

normale.

Pour ce faire, le logiciel XLSTAT ou STATISTIX nous servira

d'outil privilégié.

Nous référant à MUGISHO G(2011), les

démarches de ce test sont les suivantes :

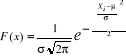

Si F est la fonction de répartition de la

variable normale centrée réduite,

Si X suit une loi normale de paramètres  et et  , Z suivrait une loi normale centrée réduite, de

densité de probabilité. , Z suivrait une loi normale centrée réduite, de

densité de probabilité.

Sachant que  et et

Nous testerons donc :

Contre Contre

Le tableau présentant les calculs nécessaires

se présente de la manière suivante :

1) Calcul des valeurs centrées réduites

2) Détermination des  à l'aide de la table de la loi normale centrée

réduite à l'aide de la table de la loi normale centrée

réduite

3) Calcul des Fn(zi),

où zi est la fonction empirique de Z

déterminée à partir de n-échantillons ;

dans ce test, on prend souvent pour

Fn(zi), la proportion des valeurs

observées inférieures ou égales à

zi.

4) Calcul de

Et on note la plus grande valeur retrouvée.

5) Il suffira alors de faire une comparaison entre la

valeur calculée Dn correspondant à la plus grande

valeur trouvée et la comparer à la valeur tabulaire au

seuil á

Cette valeur correspond à

6) On ne rejettera pas l'hypothèse nulle si la

valeur calculée est inférieure est à la valeur

tabulaire.

1.5.2. Les techniques

La technique documentaire nous a permis de consulter les

différents Rapports des paies produits par les Banques, les ouvrages

scientifiques ainsi que les cites internet.

La technique d'interview libre nous a mis en contact avec le

responsable de la commission de la paie bancarisé et les responsables de

la commission de l'Administration et finance de la dixième Région

Militaire.

La technique d'observation directe résulte de notre

présence au sein de l'Armée et fonction jadis occupées

dans les structures financières de la 33ème

Région Militaires.

1.6. DELIMITATION DU

SUJET

Les ressources financières constituent la clé

de voute de fonctionnement de tout gouvernement dans le processus de la mise en

oeuvre de sa politique économique. Notre travail est objectivement

orienté dans la bancarisation de la paie des fonctionnaires de l'Etat,

particulièrement les forces Armées de la république

démocratique du Congo. IL est abordé sur deux plans :

§ Spatial ;

§ Temporel.

Sur le plan spatial la 33ème Région Militaire,

Sud-Kivu est retenu comme notre cadre d'étude.

Sur le plan temporel cette recherche couvre la période

allant de 2011 à 2013.

1.7. DIFFICULTES RENCONTRES

Pour l'élaboration de ce travail nous nous sommes

heurtés aux difficultés d'ordre matériel. Par

conséquent, il nous a été difficile de nous

déplacer rapidement à travers les différents axes

où sont déployés les militaires particulièrement

les Etat-Major des unités pour observer le paiement effectif de la

banque mobile (mobil Banking) mise en oeuvre par la TMB, ECOBANK et BIC

à NYAMUNYUNYI, WALUNGU, NYANGEZI, KAZIBA, LUHINDJA, KANYOLA, NINDJA et

BURHINYI. En outre, les banques ne nous ont facilité pas à voir

les donnés sur leurs softs pour savoir combiens des militaires sont

payés par ces trois banques par trimestre. Grâces à la

base des données de la 33ème Région militaire nous avons

réussi à contourner cet obstacle.

En définitive, le manque des ouvrages appropriés

ne nous a pas non plus rendu la tache facile.

1.8. PLAN SOMMAIRE

En dehors de l'introduction et la conclusion, le

présent travail est composé de quatre chapitres :

ü Le premier chapitre retrace le cadre

théorique;

ü Le deuxième chapitre

présent la monographie de la 33ème Région

militaire ;

ü Le troisième chapitre

présente l'étude empirique de l'analyse de la structure des

masses financières issues de la bancarisation de la paie des soldes des

militaires,

ü Le quatrième chapitre est

consacré à l'interprétation des résultats issus de

l'étude empirique de la bancarisation des soldes des militaires des

Forces Armées de la République Démocratique du Congo

CHAPITRE I. CADRE THEORIQUE

Dans ce chapitre nous ferons ressortir les concepts

fondamentaux développés par les différents auteurs sur le

thème, objet de notre étude. Il s'articule autour de la

charpente suivante :

1. La définition des concepts ;

2. La problématique de la paie des agents de

l'Etat ;

3. La bancarisation de la paie des soldes des militaires.

I.1. DEFINITION DES

CONCEPTS CLES

Une recherche consciente repose sur les besoins de

clarifier les concepts. C'est une exigence essentielle de la recherche que ces

concepts soient définis avec clarté et exactitude suffisante afin

de faciliter au chercheur de progresser surement et sans risque d'être

contredit ».

Aussi, « la communication entre

l'émetteur et le récepteur ne peut être possible que si le

premier utilise un code accessible, déchiffrable par le second. Sur ce,

nous avons jugé bon pour permettre une lecture saine de notre travail et

pour éviter les interprétations contradictoires, de

procéder à la définition des concepts clés auxquels

s'intéresse notre travail scientifique.

I.1.1. Le Concept

Bancarisation

Ce concept vient d'une tendance des banques à

influencer la vie des ménages en leur permettant d'ouvrir des comptes,

drainant ainsi des multiples ressources favorisant la vie économique.

« Sans banquier point d'échange de

richesses de stimulant à la production, à la distribution, et

à la consommation ». Ainsi Jean-Pierre DESCHANEL

révélait-il la place de l'activité bancaire dans la vie

économique3(*). Intermédiaire obligé entre la

population en excédant de trésoreries et celle en besoin de

financement, le banquier collecte l'épargne et distribue le

crédit. Ce statut d'intermédiaire l'incline à une

recherche permanente d'une clientèle et des déposants de fonds en

particulier. Car contrairement aux banques classiques qui spéculaient

avec leurs propres monnaies, celles d'aujourd'hui sont tributaires de

l'épargne des particuliers autrement appelé fonds reçus du

public. Sont ainsi considérés « les fonds qu'une

personne recueille d'un tiers, notamment sous forme de dépôt avec

le droit d'en disposer pour son propre compte mais à charge pour elle de

les restituer »4(*).

Toutefois, est-il, à noter que les banques n'ont pas

pu jouer, sinon que difficilement, leur rôle dans l'activité

économique. Cela s'explique par la rareté de l'épargne qui

pourtant constitue « le support nécessaire de

l'activité bancaire »5(*). Cette faiblesse a donné

naissance un peu partout à des politiques visant à redonner

à ce noble métier son blason doré

6(*) comme en atteste

d'ailleurs la promotion de la bancarisation dans l'espace de l'Union Economique

et Monétaire Ouest africaine (UEMOA).

Définie comme « l'emprise plus ou moins

grande de l'institution bancaire sur une population

donnée »7(*), la bancarisation traduit l'idée du nombre de

personnes bénéficiant des services d'une banque8(*). Son taux

se mesure par des éléments divers et variés tels

répertorie entre autres le nombre de guichets permanent, le nombre de

personnes titulaires de compte voire le nombre d'employés dans les

banques. Cette définition quoique séduisante occulte certaines

difficultés tenant à l'imprécision même de la notion

de banque.

Par banque, il convient d'entendre au demeurant,

« les entreprises qui font profession habituelle de recevoir des

fonds dont il ne peut être disposé par chèque ou virement

et qu'elles emploient pour leur propre compte ou pour le compte d'autrui en

opération de crédit ou de placement ».9(*)

Ainsi conçue, la banque renvoie, de prime abord,

à une personne physique ou morale dont la profession habituelle consiste

à recevoir du public des fonds qu'elle emploie pour son propre compte ou

pour celui d'autrui.

Dans le premier cas on parle d'opérations de

placement c'est-à-dire une opération consistant pour le banquier,

de prendre des participations dans les entreprises existantes ou en formation

et toute acquisition de valeurs mobilières émises par des

personnes publiques ou privées (art. 6 de la loi uniforme10(*)).

La banque emploie ainsi les fonds par elle reçus en vue

d'acquérir un bien, généralement des titres, dont elle

espère qu'elle pendra de la valeur.

En revanche dans le second cas on parle d'opérations

de crédit. Sont ainsi considérées les opérations de

prêts, d'escompte, de prise en pension, d'acquisition de créance,

de garantie de financement, de vente à crédit et de

crédit-bail. De façon générale, ce qui

caractérise ces opérations c'est le but onéreux. Le

législateur français l'a très tôt compris lorsqu'il

voit en ces opérations : « tout acte par lequel une

personne agissant à titre onéreux met ou promet de mettre des

fonds à la disposition d'une autre ou prend, dans l'intérêt

de celle-ci, un engagement par signature tel qu'un aval ou un

cautionnement »11(*). Sans doute, cette disposition fait-elle allusion aux

banques mais toujours est-il que limiter la notion de banque au sens de

l'article 4 de la loi uniforme serait amputé à ce travail une

partie essentielle.

En effet il existe des entreprises qui, sans être des

banques au sens de la loi uniforme, effectuent des opérations entrant

dans le monopôle de ces établissements, c'est-à-dire la

réception de fonds du public, l'octroi de crédit, et la mise

à la disposition de la clientèle et la gestion des moyens de

paiement12(*). C'est le cas notamment établissements

financiers13(*), et des institutions mutualistes ou

coopératives d'épargne et de crédit14(*).

Aussi faut-il ajouter à ceux-là les services financiers de la

Poste, le Trésor public ou tout autre organisme dûment

habilité par la loi.

Eu égard à toutes ces considérations il

convient d'entendre par banque, dans le cadre de ce travail, toute institution

publique ou privée qui accomplit à titre de profession habituelle

l'une ou l'autre des opérations de banque. Cette conception prend en

compte non seulement les banques et les établissements financiers au

sens de la loi uniforme, les institutions mutualistes ou coopératives

d'épargne et de crédit les services financiers de la Poste, le

Trésor public mais aussi tout autre organisme visé par l'art 42

du règlement15(*). Reste alors le problème de la

présentation de l'espace UEMOA.

L'Union Economique et Monétaire Ouest africaine

(UEMOA) est une mutation de l'UMOA. Instituée par le Traité du 10

Janvier 199416(*) entre le Bénin, le Burkina Faso, le Côte

d'Ivoire, le Mali, le Niger, le Sénégal et le Togo17(*) ,

l'UEMOA n'a pas échappé à la faiblesse voire la crise qui

caractérise l'activité bancaire dans beaucoup de pays ou

d'espaces d'intégration économiques.

En effet l'espace UEMOA est fortement marqué par un

faible taux de bancarisation entraînant une forte thésaurisation

de la monnaie fiduciaire, une faiblesse interbancaire et

bilatéralité, et un règlement inapproprié

fondé sur le support papier. Ces faiblesses s'expliquent par des causes

diverses et variées, tenant à la fois à l'emplacement des

banques et la réglementation de leurs activités d'un coté,

et au comportement des populations de l'autre. Ainsi s'il est claire que

l'espace de l'union 18(*) fait montre d'une forte concentration des

banques19(*) dans les zones urbaines de sorte que les populations

en milieu rural ne peuvent, sinon que difficilement, accéder aux

services bancaires. Toujours est-il que le coût élevé des

produits offerts à la clientèle constitue à bien des

égards, pour l'activité bancaire dans cette zone.

Ainsi même s'il est évident que cette situation

est imputable, dans une large mesure à la réglementation et au

fonctionnement des établissements de crédit20(*), il

n'en demeure pas moins vrai que populations y ont aussi joué un

rôle considérable à plus d'un titre. Car celles-ci ont

toujours manifesté une méfiance notoire à l'égard

de ces établissements de crédit.

I.1.2. Le concept Reliquat

Le mot reliquat est défini par le petit Robert comme

choses restantes, ou ce qui reste dû après un arrêté

de comptes RELIQUAT, subst. masc.

- DR., COMPTAB. Ce qui reste dû après

l'arrêt ou la clôture d'un compte. Toucher son reliquat.

- Usuel. Reste d'une somme à percevoir ou à

payer. Reliquat de factures, d'honoraires.

Ce concept est utilisé dans les finances des forces

armées pour designer les restes des fonds non remise aux militaires

absents sans motif valable de leurs unités pendants plusieurs mois, en

terme de rapport le commandant dresse un rapport à l'échelon

supérieur pour signaler l'absence moyennant un Procès-verbal de

désertion.

I.1.3. Le concept Fictif

Le mot fictif est quelque chose ou une histoire qui est

créée par imagination, qui n'a rien de réel, soit qui

n'existe que par convention.

I.1.4. Le concept Banque

Est un établissement public ou privé qui

facilite les paiements des particuliers et des entreprises, avance et

reçoit des fonds, et gère des moyens de paiement. Les banques,

elles, sont plusieurs, elles se différencient par leurs natures et par

leurs missions.

La Banque de dépôt : elle a

principalement comme activité de recevoir des particuliers et des

entreprises, des dépôts à vue ou à terme

« cette opération obsolète sur le plan

réglementaire est encore en cours. Utilisée ».

Banque d'affaire : son activité

principale est d'investir dans les entreprises existantes ou en formations.

Banque d'émission : c'est celle

qui est dotée du monopole d'émission des billets de banque.

Banque centrale : c'est une banque

d'émission qui participe à la politique monétaire du pays,

gère les relations entre banques et a pour principal client l'Etat.

I.1.5. Le concept

déserteur

Est réputé déserteur, tout militaire

qui est toujours absent à partir du jour X + 7 d'absence non

autorisé, ou X + 13 pour celui qui est en arrière de rejoindre

son unité. L'absence irrégulière est constatée

à une heure bien précise du jour où elle se produit (jour

X) au jour X+ 1, le commandant compagnie inscrit le constat de l'absence

irrégulière dans le RCU. Il y mentionne l'heure exacte du constat

et la nature de l'absence irrégulière.

Le militaire qui a quitté sans autorisation son lieu

de travail pendant les heures de services est appelé

« manquant » à partir de 00h00' du jour X + 1, le

militaire qui n'est pas revenu après une période d'absence

autorisée, ou une mission, actées au Rapport du commandant

unité est appelé « en arrière de

rejoindre » à partir de 00h00'du jour X + 1.

Tout absence irrégulière est qualifiée

comme une transgression disciplinaire à partir du moment qu'elle est

constatée et actée au Rapport du commandant d'unité.

En conclusion, le calcul de désertion tient

compte de ce qui suit :

- En cas d'absence non autorisée le militaire qui

demeure absent, sera inscrit dans le Rapport de commandant unité comme

réputé déserteur le septième jour à 00h00',

à partir du premier jour manquant.

- En cas d'absence après mission, congé ou

permission le militaire sera toujours portée au Rapport de commandant

unité comme réputé déserteur le douzième

jour à partir du premier jour « manquant »

- Administrativement, pour déterminer la date d'absence

illégale et par la suite la date de désertion, on débutera

toujours le calcul à partir du premier jour

« manquant ».

I.1.6. Problématique de

la paie des agents de l'Etat

La structure de paie des salaires des fonctionnaires et

militaires a toujours posé des multiples problèmes au regard des

plaintes formulées par des agents de l'état.

Parmi ces plaintes, nous retenons des:

1) paiements des décédés,

2) déclarations des faux effectifs

3) paiements des retraités comme des agents

réguliers,

4) coupes récurrentes injustifiées sur les

salaires,

5) disparitions des salaires des agents pourtant

budgétisés à l'avance.

Par ailleurs, il a fallu s'imaginer des mécanismes

nouveaux de paiement des salaires qui privilégient à la fois les

intérêts de l'état, en terme de contrôle et de

maitrise des effectifs, et, des agents de l'état qui ne percevaient pas

leurs salaires en entièreté et régulièrement dans

cette section. Cette problématique est cernée de manière

suivante:

- la structure organisationnelle de la paie des agents de

l'état et des militaires,

- les problèmes liés à la paie des

militaires avant la bancarisation.

I.1.7. Problèmes lies a

la paie des militaires avant 1997

Toute chose restant égale par ailleurs, le processus

de paie par voie manuel a durée plusieurs années. Depuis

l'époque coloniale, nos parents percevaient leurs salaires par cette

voie ; cela posait un problème de fil d'attente pour percevoir

l'argent.

L'indépendance prématurément acquise

par les congolais en 1960 n'a pas permis aux colons belges de pouvoir bien

préparer la mise à jour de l'appareil financier. Au moment de la

remise de la gestion de l'Etat aux hommes compétents et

préparés à la continuité de la chose publique, cela

a généré des sérieux problèmes d'adaptation

au système de gestion. IL a fallu au régime de la

République du Zaïre de créé l'Ecole Nationale

d'Administration et bien plus tard l'Ecole National des Finance pour les civils

et EADEM (Ecole d'Administration Militaire) en vue de doter le pays des cadres

de l'administration et des finances. Ce qui a donné naissance à

une structure financière :

- Le Directeur de budget, et finances (DBF),

- Le comptable public principal (CPP),

- Le service de gestion et finances (SGF).

I.1.7.1. Le directeur de

budget et finances (DBF)

Est le responsable de l'organe d'exécution et de

contrôle de la gestion budgétaire et finances du Ministère

de la Défense Nationale.

De ce fait, elle exécute des taches suivantes :

- Engager et liquider les dépenses sur les

crédits budgétaires ;

- Tenir la comptabilité des fonds mis à la

disposition du MDNAC et prendre, dans le cadre des prescriptions

légales, toutes mesures relatives à la saine gestion de ces

fonds ;

- Rédiger et tenir à jour les règlements

et instructions en matière budgétaire et

financière ;

- Alimenter en fonds les Directeurs Financiers, les Bureaux de

comptabilité et les Attachés Militaires ;

- Soumettre à la signature du Ministre de la

Défense Nationale, tous les bons d'engagement appuyés de toutes

les pièces justificatives.

I.1.7.2. Le comptable

public principal (cpp)

Le comptable est la personne chargée de manipuler des

deniers appartenant à l'Etat, il est chargé de:

- Encaisser ;

- Conserver ;

- Justifier ;

- Tenir la comptabilité.

I.1.8. La comptabilité

des fonds

La comptabilité des fonds est une composante de la

fonction financière. Elle répond aux principes de toute

comptabilité qui se compose des éléments suivant :

- Des pièces justificatives ;

- Des documents de contrôle.

La comptabilité des fonds est tenue par un comptable

unique appelé <<TRESORIER>>, elle se distingue de la

comptabilité de type commerciale. Elle est tenue à partie simple,

c'est-à-dire que chaque opération ne met en jeu qu'un seul

compte. Le but poursuivi n'est pas la recherche d'un résultat, mais

l'utilisation optimale des ressources. La comptabilité de fonds retrace

les opérations des recettes et des dépenses.

I.1.9. Recettes

Toute entrée des fonds dans la caisse du financier

constitue une recette.

Exemple :

- Réception des fonds de

rémunération ;

- Réception des frais de fonctionnement.

I.2. DEPENSES

Toute sortie de fonds chez le trésorier constitue une

dépense.

I.2.1. Le service de gestion et

finances (SGF)

Sont affectés dans des Régions militaires,

Etat-major des forces, Etat-major général. Le responsable de ce

service :

- est le représentant du Gestionnaire des

crédits auprès de la Région militaire où il est

rattaché;

- participe à l'élaboration technique des

prévisions budgétaires de la Région militaire ;

- est le seul responsable des retraits et de remise des fonds

destiné aux l'Unités de garnison ;

- est chargé de l'engagement administratif des

dépenses légalement autorisées ;

- contrôle l'effectivité du paiement de

rémunération des militaires ;

- contrôle la procédure de liquidation des

dépenses liées à l'alimentation des troupes ;

- fait exécuter par le comptable de garnison, les

paiements légalement autorisés ;

- établit mensuellement le rapport de gestion

financière et le transmet au Ministère de la Défense

Nationale/Secrétaire Général, en informant tous les

échelons hiérarchiques ;

- arrête, après calcul, le montant de la demande

de fonds de l'Etat-major des Unités rattachées que le Commandant

signe et transmet à la hiérarchie.

Cette initiative louable n'a donné aucun effet devant

un géant Zaïre sous une vision de la dictature ; Les

conséquences ont été que ces nouveaux cadres ont

encouragé la destruction de ce système de gestion laissé

par nos colonisateurs en y introduisant la nouvelle donne communément

appelé « opération retour » en

cherchant l'enrichissement sauvage des comptables d'Etat et agents payeurs

ainsi que les chefs de l'administration au détriment des pauvres

fonctionnaires [ les agents des bureaux et chefs des services de la

fonction publique monnayent les services et les documents qui au départ

étaient gratuit. En effet cela a engendré une corruption

difficilement maitrisable dans l'esprit de tous les congolais.] la vie sociale

du militaire était devenue indésirable, l'armée

Zaïroise s'était livrée au pillage à deux reprises

suite au retard de paiement et à la modicité de solde et

traitement.

I.3. L'INFLUENCE DU

CHANGEMENT POLITIQUE DANS LA GESTION DES FINANCES ET DE L'ECONOMIE DE

17/05/1997 au 02/08/2004

Le changement du régime a donné l'espoir aux

hommes des troupes de l'AFDL à cause du paiement d'une solde de 100$

à chaque soldat et commandant.

La révolution du pardon n'a pas permis de

déraciner le virus de la corruption et de détournement des biens

public ; la continuité des anciens administratifs et financiers n'a

pas épargné de nouveau ces congolais qui ont tant souffert. La

conséquence a été que dans les FARDC les militaires se

plaignent de la disparition de leurs noms sur le listing de paie pendant

plusieurs mois, les blaisés de guerre trainent dans les hôpitaux

sans leurs soldes, les veuves ainsi que les orphelins sont abandonnées

à leur triste sort privés de percevoir le traitement de leurs

pères.

Par ailleurs, la grève et toute autre forme de

manifestation sont interdites aux hommes en uniforme. C'est pourquoi, les

autorités militaires entretiennent cette forme d'exploitation des

militaires.

En 2008 les pays voisins impose à la RDC une guerre

injuste sans cause afin d'exploiter les minerais dans l'est du Congo. Sur le

chemin de la paix les belligérants du RCD et du MLC nous ont

imposé les hommes des troupes pour intégrer les Forces

Armées Gouvernementale appelé FAC avant

l'intégration et FARDC après l'intégration. L'effectif

global des militaires est passé à 350 000 hommes. Ce chiffre

comprenait des faux effectifs et des décédés.

Face à cette situation, il a été

instauré dans les FARDC, un premier contrôle de la Structure

Militaire d'Intégration instituée par le ministère de la

défense nationale en 2005 suivie du contrôle biométrique

en partenariat avec l'Union Européenne. Le lancement de recensement

biométrique a réussi à rationaliser cet enjeu en

réduisant les effectifs des FARDC à 150000 hommes de troupe.

Néanmoins, la situation administratif de l'armée n'est pas

restée statique depuis 2005 parce qu'on y dénombre des

décès suite à des guerres, des maladies et des accidents

qui doivent nécessairement modifier les données de l'armée

or, ces cas ne sont souvent pas signalés à l'Etat-Major des

armées. Cette somme communément appelée reliquat traine

entre les mains des comptables et agents payeurs des petites et grandes

unités de l'armée.

I.4. PROCEDURE D'EXECUTION

DES DEPENSES DE REMUNERATIONS

I.4.1. L'engagement

L'engagement de la dépense des

rémunérations est effectué par les services donneurs

d'ordre ci-après;

Ø La présidence de la République pour les

membres du cabinet du président de la République ;

Ø Assemblée nationale pour les

députés et le personnel d'appoint ;

Ø Le sénat pour les sénateurs et le

personnel d'appoint ;

Ø Le ministère du budget pour les membres du

gouvernement, leur personnel politique et d'appoint, les agents de services de

sécurité et du service National

Ø Le ministère de la défense nationale

pour les Forces armées de la RDC ;

Ø La police nationale congolaise pour les

policiers ;

Ø Ministère des affaires

étrangères pour les Diplomates ;

Ø Ministère de la fonction publique pour le

personnel de la carrière des services publics de l'état, les

retraités et les rentiers civils et militaires ;

Ø Ministère de l'enseignement primaire,

secondaire et professionnel pour le personnel enseignant de ce

secteur ;

Ø Ministère de l'enseignement supérieur

et universitaire pour le personnel enseignant du cycle

supérieur ;

Ø Le ministère de la recherche scientifique pour

le personnel des centres de recherche ;

Ø Le ministère de la santé publique pour

les médecins et professionnel de santé ;

Ø Le ministère de l'agriculture pour les

professionnels de l'agriculture ;

Ø Le ministère de développement Rural

pour les techniciens en développement Rural ;

Ø Les services et organismes auxiliaires de l'Etat

rémunérés par le Trésor public dont les

états de paie sont préalablement approuvés par le

ministère de tutelle et visés par le contrôleur

budgétaire ;

Ø Le secrétariat permanent du conseil

supérieur de la magistrature pour les magistrats civils et

militaires.

Cette disposition reste d'application en ce qui concerne les

secteurs à compétence exclusive des provinces (Défense

nationale / FARDC, EPSP / Enseignement, Santee / professionnels,

Agriculture/professionnels, Développement rural/professionnels,

intérieur / Autorités coutumières), en attendant le

transfert effectif des charges y afférents.

En vu d'actualiser le fichier et de reconstituer l'annuaire

général du personnel de carrière de l'état, chaque

secrétaire général est tenu de communiquer tout mouvement

du personnel du régime général au ministère de la

fonction publique. Les listes déclaratives de tous les organismes

auxiliaires ainsi que les états de paie approuvés par les

ministres de tutelle sont transmis au ministère de la fonction

publique.

Aucun barème de traitement, aucune prime permanente,

aucune création d'emploi, extension des cadres organiques ou

modification du statut pécuniaire des agents de carrière des

services publics de l'état, aucun acte d'administration pouvant avoir

une répercussion immédiate ou future sur le budget de

l'état ne peut être pris sans l'avis préalable du ministre

en charge du budget conformément à l'esprit de l'article 107 de

la loi n°11/011 du 13juillet2011 relative aux finances publiques.

I.5.2. Liquidation

Cette étape s'effectue au niveau du ministère

du budget. La paie des institutions est liquidée suivant un BDE

établi parle ministre en charge du budget et transmis pour

l'ordonnancement au ministère en charge des finances en passant par la

chaine de la dépense. La liquidation des dépenses relatives aux

émoluments des membres des cabinets ministériels doit tenir

compte des structures définies par le décret n°08/28 du 24

décembre 2008 portant modification du décret n°07/01 du 26

mai 2007 relatif à l'organisation et au fonctionnement des cabinets

ministériels. Toutefois, certaines dérogations suffisamment

motivées peuvent être accordées au ministre qui les

sollicite. Avant la décision d'octroi d'une dérogation par le

premier ministre, l'avis préalable du ministre en charge du budget est

requis en respect de l'article 107 de la loi relative aux finances publiques

(LOFIP).

La paie du personnel du régime général,

des régimes spécifiques ainsi que des pensions et rentes, est

liquidée trimestriellement par la Direction de la paie à travers

notamment la procédure transitoire simplifiées (PTS). Cette

dernière est chargée :

- Du contrôle informatique des effectifs

budgétisés des agents et fonctionnaires de l'état par

rapport aux cadres organiques des services ;

- Du contrôle de l'évolution de la masse

salariale correspondante aux effectifs budgétisés ;

- De l'édition de l'état d'exécution du

budget de rémunération.

I.5.3. ordonnancement

L'état liquidatif des agents et fonctionnaires de

l'état est impacté dans la chaine de la dépenses au niveau

de l'ordonnancement sur validation électronique du ministère en

charge du budget ou de son délégué (Directeur de la

paie).

La Direction du trésor et de l'ordonnancement

prépare les titres de paiement et les transmet au cabinet du ministre en

charge des finances pour signature. Elle communique les masses salariales y

afférentes au ministère de la fonction publique et au

ministère du budget.

I.4.4. paiement

Les titres de paiement validé par le ministre en

charge des finances sont transmis électroniquement à la banque

centrale du Congo par la Direction du trésor et de l'ordonnancement.

Pour la rémunération du personnel de

carrière des services publics de l'Etat, les paiements se font par voie

bancaire conformément à l'arrêté

interministériel n° 002/CAB/VPM/MIN/BUDGET/2013,

n°001CAB/MIN/FP/2013 et n°039/CAB/MIN/FP/2011 portant disposition

relatives à la procédure de la paie des agents et fonctionnaires

de l'Etat. Il en est de même pour la paie des membres des institutions

politiques et assimiles ainsi que du personnel de leurs cabinets.

Pour les agents et fonctionnaires dont la paie n'est pas

encore bancarisée, seul le comptable public principal des

dépenses accréditée est habilitée, en vue du

paiement à retirer les fonds y relatif auprès des institutions

financières agréées, conformément aux dispositions

du règlement général sur la comptabilité

publique.

Les institutions financières et les comptables publics

principaux ayant procédées au paiement des

rémunérations dressent, endéans 10 jours de la

clôture de la paie un rapport assorti de la liste de paie

émargée dont les copies sont réservées aux

ministres du budget (cabinet du ministre et direction de la paie) et des

Finances, (cabinet du ministre, Direction du trésor et de

l'ordonnancement, Direction de la comptabilité publique). L'indexation

des salaires en monnaie étrangère est prohibée à

l'exception de ceux du personnel des missions diplomatiques.

Les services responsables de l'exécution de la

dépense de rémunération des agents et fonctionnaires de

l'Etat, ainsi que les banques intervenantes sont tenus au respect de la

procédure et du calendrier ci-après :

- Les ministres de la fonction publique ainsi que les autres

Donneurs d'ordre des Régimes spécifique doivent transmettre les

mises à jour du personnel pour la paie du mois M à la Direction

de la paie avant le 7 du mois M-2. Passé ce délai, la Direction

de la paie reconduit les mises à jour antérieures.

- Du 01 au 03 du mois M-1, le ministre ayant dans ses

attributions le budget donne son quitus à la note de configuration de la

paie du mois M. une copie de cette note est transmise à la fonction

publique. Passé ce délai la Direction de la paie soumet à

la signature du ministre ayant le budget dans ses attributions l'état

liquidatif sur base de la paie antérieure.

- Le ministre ayant dans ses attributions le budget transmet

l'état liquidatif de la paie du mois M au ministre ayant en charge les

finances dans ses attributions au plus tard le 23 du mois M-1. Passé ce

délai, l'ordonnateur délégué, agissant pour le

compte du ministre ayant les finances dans ses attributions, soumet

immédiatement à la signature du ministre ayant les finances dans

ses attributions, l'état liquidatif antérieur.

- Le 10 du mois M, tous les listings doivent être

transmis aux banques commerciales intervenantes. Passé ce délai,

l'ordonnateur délégué, agissant pour compte de ministre

ayant les finances dans attributions, a toutes les prorogatives de transmettre

les listings de la paie du mois M sur base de la paie antérieure.

- Les banques commerciales intervenantes ont l'obligation

d'adresser aux ministres ayant les finances, le budget, et la fonction publique

dans leurs attributions un rapports d'exécution de chaque paie au plus

tard vingt jours ouvrables après réception des fonds de la banque

centrale du Congo ; de verser le reliquat enregistré à la

fin de l'opération de la paie, dans le sous compte général

du trésor n°000642 ouvert dans les livres de la banque centrale du

Congo.

I.6. STRUCTURE DE LA CHAINE

DE DEPENSE DES FINANCES PUBLIQUES

I.6.1. L'ordonnateur

délégué du gouvernement :

Il gère le compte du trésor public sous la

haute supervision du ministre des finances, à ce titre il ordonnance

toutes les dépenses publiques conformément à

différentes enveloppes telles que fixées dans le budget de

l'état de dépenser les deniers public suivant les orientations

donnés dans l'acte de l'ordonnancement et préalablement

approuvé par le ministre national des finances.

I.6.2. Le comptable public

principal :

Est un fonctionnaire du ministère des finances de la

direction de comptabilité publique, affecté dans un service ou

dans une institution émanent du budget annexe : il est porteur

d'une commission signé par le secrétaire général

aux finances après avoir été nommé par une

ordonnance loi présidentielle.

Est comptable tout agent ayant qualité pour

exécuter au nom et pour le compte du pouvoir central de la province ou

de l'entité nationale décentralisée des opérations

des recettes et des dépenses de maniement et de conservation des

fonds.

I.6.3. Les agents

payeurs :

C'est un personnel de l'administration publique qui travaille

en collaboration avec le chef du personnel pour l'harmonisation de listing et

la préparation de la paie ; leur tache consiste à payer au

bénéficiaire ce qui lui revient après prestation de

service et fait rapport au comptable publique.

I.7. ORGANISATION

PROVINCIALE

La province est organisée de la même

manière que la structure nationale elle se différencie au niveau

de l'échelle nationale ou provinciale.

I.7.0. structure de la nouvelle

chaine des finances militaires

Dans les forces armées, la structure de paiement est

appelée chaine de paiement. Elle est séparée de la chaine

de commandement et a une mission de payer le solde aux troupes et faire

rapport au ministre de la défense nationale en plus de cela elle

participe à la maitrise des effectifs de l'armée. Sa

dépendance technique est le ministère de la défense et sa

dépendance opérationnelle est l'unité à la quelle

elle est rattachée.

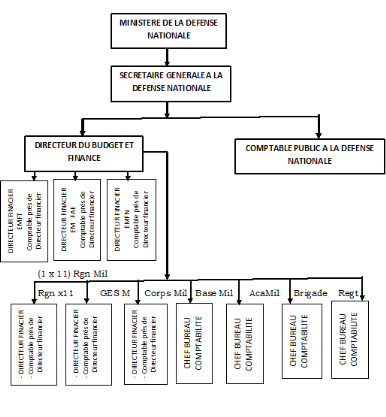

TABLEAU N°1 : EXPLICATIF SUR LA DEPENDANCE

TECHNIQUE ET OPERATIONNELLE

CHAINE FINANCIÈRE

|

DEPENDANCE TECHNIQUE

|

DEPENDANCE OPERATIONNELLE

|

Le Directeur de budget et

Finance

|

Secrétaire

générale à la défense nationale

|

Ministère de la

défense nationale

|

Le comptable publique

|

Secrétaire

générale à la défense nationale

|

Ministère de la

défense nationale

|

Le Directeur Financier

|

Secrétaire

générale à la défense nationale

|

Etat-Major

général, Etat-Major forces, Région mil, groupement des

écoles supérieures militaire, corps de santé

|

Le chef bureau

comptabilité

|

Secrétaire

générale à la défense nationale

|

Base Mil, Brigade,

Régiment, académie militaire

|

Le comptable près

de Directeur Financier

|

Secrétaire

générale à la défense nationale

|

Etat-Major

général, Etat-Major forces, corps Mil, Région Mil,

|

Les cellules

financières

|

Secrétaire

générale à la défense nationale

|

Brigade, Régiment,

Bataillon

|

· le Directeur de budget et finance contrôle tous

les Directeurs financiers des forces ainsi que les Directeurs financiers des

régions militaires et les chefs bureaux comptabilités qui sont

affectés dans les bases militaires, les brigades et

Régiments.

· Les comptables près des Directeurs financiers

sont nommés par la même hiérarchie que les Directeurs

financiers et les chefs bureaux comptabilités ce qui les

diffère, eux dépendances des Directeurs financiers auxquels ils

sont rattachés. La dépendance opérationnelle est

subordonnée à la fonction de l'unité à laquelle on

est désigné.

L'ORGANIGRAMME N°1 : DE LA DEPENDANCE

TECHNIQUE DE LA CHAINE DE FINANCE

I.7.1. Direction de budget et

finances

La Direction de Budget et Finances est l'organe

d'exécution et de contrôle de la gestion budgétaire et

finances du Ministère de la Défense Nationale.

De ce fait, elle exécute les taches suivantes :

- Engager et liquider les dépenses sur les

crédits budgétaires ;

- Tenir la comptabilité des fonds mis à la

disposition du MDNAC et prendre, dans le cadre des prescriptions

légales, toutes mesures relatives à la saine gestion de ces

fonds ;

- Rédiger et tenir à jour les règlements

et instructions en matière budgétaire et

financière ;

- Alimenter en fonds les Directeurs Financiers, les Bureaux de

comptabilité et les Attachés Militaires ;

- Soumettre à la signature du Ministre de la

Défense Nationale, tous les bons d'engagement appuyés de toutes

les pièces justificatives.

I.7.2. Directeurs financiers

Sont affectés dans des Régions militaires, base

logistique centrale, corps de génie, Etat-major des forces, Etat-major

général.

- Il est le représentant du Gestionnaire des

crédits auprès de l'Unité où il est

rattachée ;

- Il participe à l'élaboration technique des

prévisions budgétaires de l'Unité ;

- Il est le seul responsable des retraits et de remise des

fonds destiné à l'Unité ;

- Il est chargé de l'engagement administratif des

dépenses légalement autorisées ;

- Il contrôle l'effectivité du paiement de

rémunération des militaires ;

- Il contrôle la procédure de liquidation des

dépenses liées à l'alimentation des troupes ;

- Il fait exécuter par le comptable, les paiements

légalement autorisés ;

- Il établit mensuellement le rapport de gestion

financière et le transmet au Ministère de la Défense

Nationale/Secrétaire Général, en informant tous les

échelons hiérarchiques ;

- Il arrête, après calcul, le montant de la

demande de fonds de l'Etat-Major des Unités rattachées que le

Commandant signe et transmet à la hiérarchie.

I.7.3. Chefs des bureaux

comptabilité

Sont affectés aux bases militaires, Brigade,

Régiment :

- Ils sont les représentants du gestionnaire des

crédits auprès de l'Unité où il est

rattachée ;

- Ils participent à l'élaboration technique des

prévisions budgétaires de l'Unité ;

- Ils sont le seul responsable des retraits et de remise des

fonds destinés à l'Unité ;

- Ils sont chargés de l'engagement administratif des

dépenses légalement autorisées ;

- Ils contrôlent l'effectivité du paiement des

rémunérations des militaires ;

- Ils contrôlent la procédure de liquidation des

dépenses liées à l'alimentation des troupes ;

- Ils exécutent le paiement légalement

autorisé ;

- Ils établissent mensuellement, le rapport de gestion

financière et le transmet au Ministère de la Défense

Nationale/Secrétariat Général en informant tous les

échelons hiérarchiques ;

- Ils sont responsables de l'exploitation des effectifs de

l'Unité en vue du paiement des rémunérations ;

- Ils arrêtent, après calcul, le montant de la

demande de fonds de l'Unité qui est transmise à l'échelon

supérieur par le Commandant d'Unité.

I.7.4. Comptable des services

financiers

Il assiste le Directeur financier là où il est

affecté.

- Ils tiennent la caisse de l'Unité ;

- Ils exécutent les paiements légalement

programmés et autorisés par le gestionnaire des fonds ;

- Ils tiennent à jour les documents

comptables ;

- Ils approvisionnent en fonds les Chefs de Cellules

financières ;

- Ils sont responsables de l'exactitude des opérations

et de la justification des fonds consommés ;

- Ils sont responsables de l'administration financière

et de la comptabilité financière de son Unité.

I.7.5. Chefs des cellules

financières

Ils sont affectés dans le Bataillon.

- Ils sont le responsable du retrait et de la remise des fonds

à l'Unité ;

- Ils exécutent le paiement des

rémunérations des militaires ;

- Ils établissent le rapport de paiement ;

- Ils tiennent à jour les documents

comptables ;

- Ils sont responsables de l'exactitude des opérations

et de la justification des fonds consommés ;

- Ils arrêtent après calcul, le montant de la

demande de fonds de l'Unité que le Commandant d'Unité transmet

à l'échelon, auquel il dépend ;

- Ils contrôlent la procédure de liquidation des

dépenses liées à l'alimentation des troupes ;

- Ils sont responsable de l'administration financière

et de la comptabilité financière de son Unité ;

- Ils exploitent les effectifs de l'Unité en vue du

paiement des rémunérations

I.8. L'IMPACT DE LA

DIMINUTION DES EFFECTIFS SUR L'ENVELOPPE FINANCIERE DE REMUNERATION DES FARDC

AVANT LA BANCARISATION

La part des finances dans la diminution des effectifs a

été un signale fort dans l'enveloppe de dépense de

rémunération des forces armées congolaise. La rubrique

budgétaire des dépenses de l'Etat, particulièrement du

ministère de la défense nationale n'a pas connu de modification

au respect des principes qui régit le budget de l'état. Ceci a

été profitable au trésor public pour encaissement des

reliquats. Ensuite l'utilisation de ce dernier revenait au ministère de

la défense nationale qui en est le gestionnaire de crédit. C'est

pourquoi il y a eu augmentation de 80% de salaire pour chaque soldat en juillet

2005. Cette situation de diminution des effectifs n'a pas baissé

plutôt augmentée par rapport aux cas sociaux dans le rang des

FARDC.

Un second éboulement d'abandon de service militaire

volontairement a été soutenu par une autre structure militaire

appelée DDR : Direction de démobilisation et de

réinsertion. Cette direction facilite les militaires à abandonner

librement sans poursuite tout en disposant des mesures d'encadrement afin de

faciliter les démobilisés à réintégrer la

société civile à travers l'apprentissage d'un

métier.

Des milliers des soldats qui n'ont pas trouvé leurs

comptes dans les forces armées congolaise ont quitté les rangs

des FARDC pour regagner la vie civile moyennant une prime d'encouragement et

une orientation d'encadrement dans le métier de son choix. Cette

politique a constitué une plus value au trésor public,

malgré que la différence de gain financier reste un secret pour

l'hiérarchie militaire.

I.9. L'ORIGINE DE LA

BANCARISATION DE LA PAIE DES SOLDES DES MILITAIRES

La bancarisation découle du programme

économique du gouvernement P E G I même avec PEG II, parmi l'un

des repères structurels figurait la non accumulation des

arriérés des salaires des agents et fonctionnaires de l'Etat. Ce

repère était un critère de performance du PEG II,

l'irrégularité des salaires des agents et fonctionnaires de

l'Etat préoccupait également le gouvernement même quand la

paie était plus au moins régulière. On constatait un

glissement d'un mois dans le paiement des salaires donc, le respect de ce

critère structurel du PEG a été le déclencheur

du processus de la bancarisation de manière a résorber les

arriérés des salaires.

Pour atteindre cet objectif, le gouvernement a d'abord

commencé par apurer les arriérés des salaires du

personnel de l'Etat et, après il fallait passer à la vitesse

supérieure à savoir faire que la paie du personnel public soit

régulière, c'est-à-dire payer à

l'échéance précise. C'est le ministre de finance à

l'époque et actuelle premier ministre qui pilotait les commandes. A cet

effet, il va être organisé un atelier pour faire un état de

lieu de la paie du personnel de l'Etat. Cet atelier a été

organisé en date du 18 au 20 Mai .... à Kinshasa.

Grâce à cet atelier tous les acteurs de la

chaine de paiement ont compris les rouages de cette machine géante et

complexe de la chaine de la paie qui comprend quatre étapes à

savoir l'engagement, la liquidation, l'ordonnancement, en suite le paiement et,

à chacune de ces étapes on avait décelé des failles

importantes.

La paie du personnel de l'Etat, n'était pas

unifiée comme le suggère le bon sens, elle était

éparpillée entre les différents services : la SECOPE,

l'armée, Caritas, sans compter le problème de budget annexe, et

là aussi les effectifs n'étaient pas maitrisée.

L'administration de la paie à travers la Direction de

la paie des agents et fonctionnaires de l'Etat ne contrôlait qu'une

infime partie de la paie; la conséquence de cette non maitrise des

effectifs du personnel de l'Etat qui ne cesse d'accroitre les enveloppes

salariales ne faisaient qu'augmenter. Une série des recommandations

prises à l'issue de cet atelier sera approuvée par le

Gouvernement et constituera un socle pour la palette des décisions qui

suivront.

La première décision après le diagnostic

a été :

· la centralisation de la paie dans un fichier unique

géré par la Direction de la paie.

· La deuxième décision a

été qu'à l'étape de l'ordonnancement qu'il y ait

une concordance entre les effectifs et les sommes décaissées.

· A l'étape ultime, celle du paiement, il a

été décidé que ça soient les banques

commerciales qui paient. Et pour cela on a signé un accord avec

l'association congolaise des banques dirigé par Michel LOSEMBE ;

le paiement se ferait désormais par compte bancaire mettant ainsi fin

aux manipulations des sommes d'argent par les agents payeurs de l'Etat.

Une décision interministérielle Finances et

Budget va créer un comité de suivi de la paie dont l'articulation

est donnée en annexe.

I.10. OBJECTIF DE LA

BANCARISATION

Sans contester le premier pas de l'objectif atteint qui est

la paix sociale qui résulte de la stabilité, de la

régularité et la totalité des revenus que perçoit

dorénavant le personnel émargeant au budget de l'état, la

confiance dans l'état renait et a des répercussions incalculables

sur les agents économiques.

Lorsque l'état ne plus crédible cela ouvre la

voie à l'instabilité sociale, l'équilibre de la vie

sociale dans l'armée, la police et la fonction publique.

La bancarisation a comme objectif spécifique de

maitriser les effectifs des agents de l'état, afin que l'enveloppe

allouée au salaire corresponde aux effectifs. Au delà de cet

objectif, il a été visé la récupération des

reliquats sur les fictifs dans la fonction publique et ainsi que dans

l'armée et la police nationale et mettre fin à la

stratégie inacceptable des comptables et agents payeurs de faire

disparaitre les noms des bénéficiaires sur les listings et de

donner des faux effectifs.

I.11. EFFET DE LEVIER

FINANCIER POSITIF

L'enveloppe salariale a été de 115 milliards de

CDF à peu près 125 millions d'USD au taux de 920 CDF/1USD avant

la bancarisation. Cette enveloppe ne faisait qu'augmenter, réagissant

à l'augmentation des fonctionnaires. La demande de modification des

listings se faisait chaque fin du mois pour y insérer les nouveaux

recrus et autre réclamation d'omission. L'enveloppe de paiement des

salaires représente à peu près 40% de budget de

l'état et constitue, de ce fait, le poste budgétaire le plus

important. Avec la bancarisation cette enveloppe a été

stabilisée.

La maitrise de la masse salariale et sa rationalisation sont

des objectifs désormais à la portée de l'état

congolais. La bancarisation a permis à son comité de suivi de

récupérer un reliquat de 4.600.000.000 CDF équivalant

à 5.000.000 USD le mois. Il va sans doute évoluer pour atteindre

12 millions au plus quand tous les fonctionnaires seront bancarisés

c'est-à-dire à peu près 975 mille âmes contre 400

mille actuellement. Ce gain pourrait augmenter avec le nettoyage des doublons

et les fraudeurs avec le processus de rationalisation du fichier de la paie.

I.12.EFFETS SUR LES

EFFECTIFS DE LA POPULATION BENEFICIAIRE

Les fonctionnaires et agents de l'état

perçoivent désormais leurs salaires aux guichets des banques. Une

première dans l'histoire du pays (une habitude délaissée

depuis la débâcle du système financier congolais au

début des années 90). La bancarisation vient de

réconcilier le congolais avec leur système financier c'est donc

un pas de géant vert la modernité que vient d'accomplir le

gouvernement. La bancarisation est une simple opération de domiciliation

de la paie des fonctionnaires et agents de l'Etat auprès des banques et

autres institutions financières.

Par contre, en faire un réel processus

d'intégration de cette catégorie de salaries dans le circuit

bancaire, de tous ses segments, est l'objectif recherché.

L'indéniable bénéfice de cette opération reste la

maitrise et le contrôle des flux salariaux que versait l'état par

le passé. Le trésor public sortait des fonds sans en connaitre

leur réel usage. À différentes étapes avant

d'atteindre le vrai bénéficiaire à savoir l'agent ou le

fonctionnaire de l'Etat, des coupes sombres s'opéraient souvent et des

agents et fonctionnaires percevaient des salaires amputés des retenues

imaginaires, oeuvres des comptables et autres agents payeurs.

Les chiffres sont effarants les fonctionnaires se trouvaient

pris en étau entre d'un côté la survie et de l'autre

l'exploitation éhontée. En un mois, le trésor public a pu

épargner 5 millions USD sur un échantillon d'environ 250.000

fonctionnaires grâce à ce passage par le guichet des banques.

A côté de la perception de la paie par la banque,

les fonctionnaires sont désormais éligibles pour des

crédits, impensable, Il y a seulement quelques mois. Aucune banque de la

place ne pouvait accorder le moindre crédit aux fonctionnaires à

cause de l'insolvabilité supposée qui les collait à la

peau. Les plus chanceux sont ceux qui disposaient des garanties

suffisantes ; désormais devenus des clients à part

entière des banques, tous les avantages leur sont applicables ;

C'est le stade ultime. Bien plus, il offre la parfaite démonstration que

l'argent destiné à l'épargne ne serait plus

thésaurisé, la banque deviendra cet intermédiaire de

confiance auprès de qui cette couche socio-économique pourrait

loger ses ressources financières.

Le pari de la bancarisation se gagnera par l'acceptation de

ce processus par un grand nombre des fonctionnaires, et c'est le cas avec le

constat d'une bancarisation de contrainte au début qui se muet en

bancarisation d'adhésion si l'on en juge par les témoignages

positifs des bénéficiaires. Certains ont même changé

de comportement en matière de salaires en épargnant une partie

substantielle.

I.13. LES EFFETS SUR LA

SOLDE D'UN MILITAIRE

L'impact de la bancarisation sur la vie de ce soldat qui a

été plusieurs fois victime des intimidations avant de percevoir

son solde, il devient euphorique chaque fois que le sujet est

évoqué, propos recueilli lors de l'interview accordé au

sergent major BOFALA BOTSUNA martin du bataillon artillerie garnison de BUKAVU

33ème Région militaire « auparavant

rappelle-t-il, nous touchons notre solde avec des billets de 100 et 200 CDF

(franc congolais) sales. C'était des coupures déchiquetées

dont une partie ne serve plus à rien, nous perdions

énormément de l'argent sur notre maigre salaire.

Le S1 chef de l'administration de l'unité qui se

substitué à l'agent payeur nous retranchait 1000 CDF sans aucune

justification. Et la rétention devenait plus importante en cas

d'absence, le jour de paie. la plupart des temps, les liasses étaient

incomplètes et les pertes pouvaient s'élever à 3000 CDF

à 5000 CDF ». Et d'ajouter, amer. C'est inhumain de leur part,

au vu de la modicité de notre solde ; mais hélas nous

étions impuissants.

Dit-il « merci le gouvernement nous a

valorisé ! ». Et sans complexe, il se félicite

d'être capable aujourd'hui de se rendre dans une banque « comme

un boss, chose impensable il'y a quelques mois encore ».

Départ son étendue comparable à toute

l'Europe occidentale réunie, la RDC profonde, ne se prêtait

à la mise en oeuvre de l'opération de bancarisation. Le

défit s'annonçait pour le moins impossible dans l'arrière

pays, difficile d'accès, et fautes des routes carrossables. C'est la

faveur de la bancarisation, reforme téméraire, que toutes ces

difficultés ont pu être dévoilées. Pour autant, ces

obstacles n'étaient pas seulement le fait d'absence des infrastructures

routières, l'incompréhension, l'impénitence,

l'immaturité, la cacophonie sont à prendre en compte dans le chef

des bénéficiaires d'une part, et l'impréparation du

côté des banques d'autre part.

Rien, en tout cas, ne présageait des lendemains

meilleurs pour l'opération de paie des agents et fonctionnaire de

l'état dans le Congo profond, dans un pays où les principales

voies de communication sont délabrées, à la limite

abandonnée, la pari s'avérait fou. La population vivant dans des

coins les plus inaccessibles est obligée de transiter dans un pays

voisin pour rejoindre le territoire national, conséquence, quelques

perturbations du calendrier scolaire déploré par les parents

d'élèves.

Les fonds destinés à la paie sont

transportés, soit sur les motos qui traversent des cours d'eau sur

lesquels sont jetés des passerelles des fortunes, soit sur les radeaux,

par des agents de l'état, au risque de noyade. Néanmoins, la

bancarisation, reforme majeur nécessite l'implication de tous les

acteurs et, la plupart d'entre eux adhérent déjà. Avec en

tête, les agents et fonctionnaires de l'état eux-mêmes.

I.14. LES LIMITES ACTUELLES

DE LA BANCARISATION DE LA PAIE DES FONCTIONNAIRES ET DES SOLDES DES

MILITAIRES

En 2011 l'état congolais s'est trouvé

confronté à un grand problème que constitue la paie des

enseignants il y en avait qui percevaient leurs salaires mensuels après

30,60 et 90 jours après la paie, ces salaires ils les touchaient

auprès des comptables d'état. Conséquence : ces

enseignants ne pouvaient tenir le cout, donc ils devaient restaient longtemps

en dehors de leurs établissements, et entrainés ainsi avec eux,

des élèves. Contactés, l'église catholique a

acceptée de jouer le jeu et pour ce faire, nous avons analysé le

dispositif juridique de 1977 qui organise des rapports entre l'état et

les associations confessionnelles sur la gestion des écoles. Il existe

un arrêté interministériel qui ne reconnait la

qualité d'agent payeur qu'aux seuls agents comptables. Par la suite, cet

arrêté a été modifié et nu protocole d'accord

a été conclu avec le gouvernement le 11 Aout 2011 a confié

l'église catholique la charge de payer les enseignants de son

réseau tache que la Caritas a exécutée à la

satisfaction de deux parties. Dans les provinces a accès difficile,

Caritas Congo a payée des salaires sous 7 jours. Ca fonctionné

très bien il n'y a pas eu des réclamations.

Alors surgit l'étape de la bancarisation ; la

société congolaise s'est senti disposé à

accompagner la bancarisation. Nous reconnaissons tout de même que les

banques commerciales ne sont pas implantés partout et, fasse à