INTRODUCTION GENERALE

l. Problématique

La politique monétaire constitue un des instruments de

la politique économique ; des quatre objectifs de la politique

économique générale l'objectif de la stabilité de

prix semble, dans la pratique, l'objectif propre à la politique

monétaire. Cela se justifie aussi bien que sur le plan empirique que sur

le plan théorique.

En RDC, la loi n°005/2002 du 07mai 2002 a assigné

à la Banque Centrale, la mission de définir et de mettre en

oeuvre la politique monétaire du pays dont l'objectif principal est

d'assurer la stabilité de niveau général des prix.

Sur le plan théorique, l'assignation à la

politique monétaire d'un objectif de stabilité des prix trouve

ses fondements dans le lien entre monnaie et inflation que la théorie

quantitative de la monnaie.1(*)

Les politiques monétaires de la banque centrale ont

pour objectif essentiel d'assurer la stabilité des prix et la

stabilité financière. Elles suivent également parfois des

objectifs de relance économique. Pour atteindre ces objectifs elle agit

directement sur l'évolution des taux d'intérêt à

court terme, les taux à long terme étant librement

déterminés par l'offre de la demande des fonds

prêtables.

L'impact d'une modification des taux à court terme sur

l'activité et les prix principalement par deux canaux : celui des

taux d'intérêt et du taux de change et dans une moindre mesure du

taux de crédit.

Les mécanismes de transmission des effets de la

politique monétaire représentent l'un des grands mystères

économiques.

L'étude des canaux de transmission de la politique

permet d'élucider une partie de ce mystère en représentant

les mécanismes par lesquels se transmettent les impulsions des

autorités monétaires.2(*)

Les canaux de transmission sont les voies par lesquelles une

décision de la politique monétaire en affectant les

décisions des agents économique agit sur la croissance et les

prix.3(*)

L'efficacité de cette politique dépend de la

capacité des autorités monétaires à

déterminer l'aptitude potentielle des canaux de transmission des

impulsions de la politique monétaire. 4(*)

En outre nous devons signaler que dans un PED comme la

R.D.Congo ou règne souvent l'hyperinflation, une telle politique serait

suicidaire. Il faudra ramener le taux d'inflation à un niveau

raisonnable avant l'adoption d'une politique des taux d'intérêt

réel positif. Si non cette politique risque de freiner la relance des

activités économique, d'une part, compte tenu des couts excessifs

pour les entreprises, et d'autre part des anticipations

envisagées.5(*)

Pour ce faire, la politique monétaire dans son ensemble

a eu du mal à résister aux préjudices causés par

les effets des hyper inflationnistes, qui correspondent à la

thèse de Guy SORMAN : « on connait peu de

démocraties qui aient résisté à l'hyperinflation,

et aucune économie qui se soit amélioré en temps

d'hyperinflation ».6(*)

L'hyper instabilité de l'économie congolaise

dans les décennies 1980 et 1990 a déstabilisé le tissu

économique et social du pays.7(*)Cette situation paradoxale peut être

expliquée par l'intériorisation des évolutions

défavorables passées de l'économie congolaise.

Certes, l'inflation fin période qui était de

l'ordre de 764,4% en 1989, cette situation va se détériorer

davantage par la suite dans l'engrenage hyperinflations avec une inflation de

3641,9% en 1991 et 2989,6% en 1992 pour atteindre 979,9% en 1994. En effet le

taux d'inflation ne représente plus que 370 ,3% en 1995,

752 ,9% en 1996, -0,4% en 1997,8(*) 134,8% en 1998, 483,7% en 1999, 522,2% en l'an 2000,

135,1% en 2001, 16,0 % en 2002, 14,0% en 2003, 14,0% en 2004, 14,0 % en 2005,

22,0%en 2006, 20,0%en 2007,9(*)27,6% en 2008, 53,4% en 2009.10(*)

Par ailleurs, l'année 2009 a été

caractérisée par la résurgence de l'inflation. En effets,

les tensions inflationnistes enregistrées en 2008 se sont

amplifiées en 2009, situant les taux d'inflation à 53,4% contre

27,6% une année plutôt ; ce niveau d'inflation jamais atteint

depuis 2002. 11(*)

Pour mettre à fin un cercle vicieux inflationniste,

Milton Friedman préconise l'abandon des politiques monétaires

discrétionnaires au profit des règles fixes. Il suggère de

déterminer un objectif de croissance pour la masse monétaire

compatible avec le taux de croissance moyen de la production afin de

garantir la stabilité de prix à long terme.

Dans cette logique, si la croissance excède son rythme

potentiel structurel, l'offre de monnaie devient insuffisante et les taux

d'intérêt augmentent, ce qui freine la croissance et évite

une surchauffe inflationniste. Réciproquement, une baisse des taux

viendrait soutenir l'activité si la croissance se trouvait inferieure

à son potentiel de long terme.

La crédibilité des décisions de la

politique monétaire prend une importance considérable dans la

lutte contre l'inflation, dont elle constitue l'objet unique.

C'est ainsi que la transparence et l'indépendance des

banques centrales sont des caractéristiques jugées indispensables

par l'école monétariste.

La préoccupation majeure des pays en

développement et en R.D.Congo en particulier est

l'amélioration du bien-être de la population à travers

les objectifs généraux de la politique économique. Celle

-ci nous amène à la question de savoir : comment les

décisions de la politique monétaire se transmettent -elles

à l'économie réelle?

Concernant l'analyse empirique, elle porte essentiellement sur

la R.D.Congo et tente de répondre à la préoccupation

suivante : la politique monétaire a-t-elle l'influencé sur

la croissance et les prix ?

2. Objectifs

2.1

Objectifs généraux

La politique monétaire est l'un des domaines de la

théorie économique le plus en prise avec la théorie

économique avec les applications pratiques, celle-ci apparait à

la fois capable de causer un préjudice réel à

l'économie lorsqu'elle ne convient pas et en mesure de lui apporter un

bénéfice appréciable quand elle est judicieusement

conduite. D'où, l'importance que revêtent les chocs

monétaires pour l'évolution des prix et de l'activité

économique que suscitent ainsi des discussions vives et

innombrables relatives aux stratégies des Banques centrales.

Nous allons également analyser l'objectif poursuivit

dans ce travail, qui est celui de voir si au cours d'une période

considérée si cette politique a agi sur la croissance

économique et la stabilité des prix.

2.2

Objectif Spécifiques

En ce qui concerne l'objectif spécifique, nous allons

devoir étudier comment cette politique agit sur l'économie

réelle en affectant les comportements des agents économiques.

3. Hypothèses

Pour répondre aux préoccupations

soulevées dans la partie introductive les hypothèses suivantes

sont retenues :

§ Les politiques monétaires se transmettent

à l'économie réelle à travers ces trois (3)

canaux : le canal des taux d'intérêt, des prix d'autres

actifs et du crédit.

§ La politique monétaire dans la période

sous analyse n'a pas d'influencée sur la croissance et le prix.

4. Méthodes et techniques du travail

Dans notre travail, Nous ferons recours à deux

méthodes et une technique pouvant nous aider à atteindre les

objectifs préfixées :

§ Méthode historique : elle nous a permis de

puiser dans l'histoire économique et monétaire de la RDC pour

observer comment certaines variables se sont comportées depuis 2002.

§ Méthode analytique : elle nous à

été utile dans l'examen du fonctionnement de la politique

monétaire congolaise eu égard aux différents reformes

qu'a connu la RDC à partir de 2002, elle consistera également

à l'exploitation au préalable des données trimestrielles

à partir des quelles seront tirées des observations et

inférer en les interprétant.

La technique documentaire nous sera d'une grande

utilité du fait des recherches effectuées dans des

bibliothèques, à l'internet en lisant des ouvrages, articles,

mémoires, thèses, et autres documents ayant trait à notre

étude.

5. Délimitation de l'étude

Nous avons orienté notre étude sur un horizon de

10 ans allant de 2OO2 à 2012. Une analyse annuelle historique sur

l'influence de la politique monétaire sur le prix et la croissance dans

une économie d'un pays en développement grâce au

modèle. Le choix de cette période se justifie par le fait que

pendant cette période la R.D.Congo a été frappée

par la crise financière internationale et la mauvaise application de la

réforme fiscale concernant la taxe sur la valeur ajoutée en

remplacement d'ICA.

6. Subdivision du travail

En plus de l'introduction et de la conclusion notre travail

comprend Trois (3) chapitres à savoir :

§ Chapitre l : Cadre théorique

§ Chapitre ll : Canaux de transmission de la

politique monétaire de la Banque centrale

§ Chapitre lll : Analyse empirique des effets de la

politique monétaire sur l'activité économique.

Chap. l : Les cadres conceptuelles

Il est essentiel de comprendre comment les maniements des

différents instruments de la politique monétaire agissent sur

l'économie et permettent aux autorités monétaires

d'atteindre leurs objectifs finals. C'est la question des canaux de

transmission à l'économie réelle des impulsions de la

politique monétaire. Dans ce chapitre nous allons étudier les

différents canaux de transmission, la politique monétaire et le

pays en développement ;

Section l : Les canaux de transmission

l.1

Définition

Par canaux de transmission on entend les voies par lesquelles

une décision de la politique monétaire en affectant les

comportements des agents économiques, agit sur la croissance et le

prix. 12(*)

L'identification des canaux de transmission de la politique

monétaire nous informent sur le moyen par lequel une impulsion

monétaire affecte le secteur réel.

Pour résumer ces canaux de transmission nous adoptons

dans ce qui suit la distinction de marie de la France qui le regroupe en trois

catégories : le canal traditionnel des taux d'intérêt,

les canaux de prix des autres actifs e les canaux de crédits et les

anticipations.13(*)

Le canal des taux d'intérêt et des prix d'actifs

dans le model néokeynésien ISLM, constituent le

principal mécanisme de transmission de la politique monétaire.

Selon cette conception traditionnelle, une politique monétaire

expansionniste qui amène une baisse de taux d'intérêt,

réduit le cout du capital, ce qui entraine une augmentation des

dépenses d'investissement14(*).

Il en résulte, par le mécanisme du

multiplicateur, un accroissement de la demande globale de la production dans le

modèle, le canal de transmission de la politique monétaire passe

par un effet sur le cout du capital. Cet model standard représente

plusieurs limites en particulier, il n'y a qu'un seul taux

d'intérêt dans le model ISLM : le taux

nominal déterminé sur le marché monétaire.

Or, si les autorités monétaires contrôlent

le taux d'intérêt à court terme sur le marché

monétaire ce sont surtout les taux d'intérêt à long

terme sur les marchés financiers qui affectent les décisions

d'investissement des entreprises. Il fallait donc prendre en compte la relation

entre taux court et long. De, plus la variable pertinente pour les

décisions des entreprises et les taux d'intérêt

corrigés des anticipations d'inflation, et non le taux

d'intérêt nominal coté sur le marché.15(*)

Le canal joue un rôle très important dans la

façon dont la politique monétaire affecte les économies

nationales. Ce rôle ne se limite pas à un effet sur

l'activité économique.

Il est également important sur les prix des

importations exprimées en monnaie nationale. Cet effet de prix a

été au centre de la stratégie de Franc fort et de

l'inflation compétitive menée en France depuis la fin des

années soixante-dix.

l.2

Les différentes catégories des canaux de transmission

l .2.1 : Le canal traditionnel du taux

d'intérêt

Dans la version keynésienne la plus courante, les

agents économiques réagissent à un excédent de la

liquidité en plaçant cet excédant, faisant ainsi baisser

les taux d'intérêt.

En d'autres termes, une politique monétaire

expansionniste qui aboutit à une baisse des taux d'intérêt

réels réduit le coût du capital et entraine une hausse de

l'investissement et de la production. Comme l'a si bien souligné

Frederick Mishkin, une baisse du taux d'intérêt réel

à court terme entraine une chute du taux d'intérêt

réel à long terme.

Ces réfléchissements en capital fixe des

entreprises, de l'investissement en capital fixe des entreprises, de

l'investissement en logements, des dépenses de bien de consommation

durables et des formations des stocks, le tout provoquant une augmentation de

la production globale.

La force de transmission de canal du taux

d'intérêt dépend principalement de deux

sensibilités : d'abord l'intensité de la réaction

des taux d'intérêt vont affecter la capacité

d'investissement des entreprises et de consommation des ménages et de

modifier l'arbitrage entre épargne et consommation, et entre placement

financier et investissement.

En effet, une élévation des taux se traduit par

des effets de revenu positif pour les agents économique qui disposent

de capacité de financement les premiers verrons leur revenu s'accroitre

et pourront donc accroitre leur consommation.

A l'inverse, étant globalement des ABF, les

entreprises vont investir moins et verront la charge de leur dette

s'alourdir.16(*) Aux

variations de l'offre de monnaie ; en suite l'intensité de la

réaction de la demande globale aux variations des taux

d'intérêt.17(*)

Le canal traditionnel des taux d'intérêt

était considéré comme le principal mécanisme de

transmission de la politique monétaire dans le model

ISLM enseigné en macro économie.18(*)

Dans une perspective de court terme et en supposant une baisse

anticipée des taux d'intérêt, trois effets peuvent

être mis en évidence sur les comportements des dépenses des

ménages :

1. L'effet de substitution : les modifications des taux

d'intérêt conduisent les agents à revoir l'arbitrage entre

consommation immédiate et épargne. Une baisse de taux diminue la

valeur de la consommation immédiate et épargne. une baisse de

taux diminue la valeur de la consommation future et incite à consommer

aujourd'hui puisque l'épargne devient moins intéressante et les

crédits moins chers.

2. L'effet de revenu : une baisse de taux entraine une

hausse de la valeur actualisée des dépenses de consommation

anticipées pour des périodes futures. Dès lors, la

consommation future est plus coûteuse, toutes choses égales par

ailleurs. Les ménages préfèrent par conséquent

épargner davantage et réduire leur consommation immédiate

pour faire face à cette situation.

3. L'effet de richesse : une baisse de taux

d'intérêt entraine une hausse de la valeur actualisée des

revenus futurs des ménages. Cette augmentation s'applique au capital

humain, au capital physique et au capital financier. Ainsi, pour ce dernier,

les agents peuvent décider de vendre une partie du portefeuille de

titres pour obtenir davantage de biens et services. Ils consomment plus de

biens et services .En ce qui concerne les effets sur l'investissement, une

baisse de taux entraine un coût d'usage du capital plus faible et donc

une augmentation de la profitabilité de la production et une offre

supérieure des biens : une substitution du capital au travail. Ces

deux effets impliquent une hausse de l'investissement.

l.2.2 : Le canal de prix d'autres actifs

Il s'agit essentiellement du canal du taux de change et de

cours des actions. En présence de taux de change flexibles, une baisse

des taux d'intérêt réduit l'attrait des dépôts

en monnaie nationale. La dépréciation de la monnaie nationale a

baissé des prix relatifs de cette monnaie exprimée dans les

devises étrangères. Les exportations nettes augmentent.

Augmentation de l'offre de la monnaie... baisse du taux

d'intérêt réduit...dépréciation de la monnaie

nationale... augmentations des exportations.

Y= C+I+G+N+X (économie ouverte)

NX= Exportation-importation

Cette équation montre que, dans une économie

ouverte, les dépenses effectuées sur les territoires nationaux

n'ont pas à égaliser la production des biens et services. Si la

production est supérieure à la dépense intérieure,

la différence est exportée.

Les exportations nettes sont positives ; si la production

intérieure est supérieure à la dépense

intérieure, la différence est importée : les

exportations nettes sont négatives.19(*)

Dans le model IS-LM, le canal des prix

d'autres actifs est limité du fait qu'il ne tient compte que du prix des

actifs monétaires en négligeant ceux des actifs (actions et

devises) qui sont également l'étude du canal des prix d'autres

actifs.

l.2.2.1 Le canal de cours des actions

Le canal s'exerce par l'intermédiaire de la

théorie de l'investissement de Tobin(1969) et par les effets de richesse

de consommation.

§ Le canal de l'investissement de James Tobin

décrit un canal par lequel la politique monétaire affecte les

entreprises par le biais de ses effets sur la valorisation des actions.

James Tobin invente le « coefficient q »

et le définit comme étant le rapport entre la valeur boursier

d'une entreprise et le cout du renouvèlement de son capital ancien par

le capital neuf.20(*)

Q=valeur boursier

Coûts de renouvellement du capital

Lorsque q : ==1 cela signifie que la valeur

boursière du capital excède son coût de remplacement. En

d'autres termes, les nouveaux investissements productifs deviennent moins

onéreux par rapport à la valeur boursière des

entreprises. Ces derniers peuvent alors émettre des actions et en

obtenir un prix élevé. Les dépenses d'investissements vont

augmenter par suite de la diminution du cout relatif du capital productif.

Lorsque q=1, cela signifie, que la valeur boursière

est faible par rapport au coût du capital. Il n'est pas

intéressant d'investir dans les nouveaux biens d'équipement,

d'où baisse des dépenses d'investissement des entreprises, selon

Tobin, une politique monétaire expansionniste, ayant comme effet une

baisse du taux d'intérêt, réduit l'attrait des

obligations, dont le rendement diminue par rapport à celui des actions,

ce qui suscite une hausse des cours de ces dernières. Il en

résulte une augmentation du coefficient q, ce qui stimule les

dépenses d'investissement et l'activité économique.

§ Le canal de l'effet de richesse ou patrimoine :

Les actions sont des composantes essentielles du patrimoine

financier des agents économiques. Or, les dépenses de

consommation de ces dernières sont fonction du niveau de leur richesse

ou patrimoine financier. De ce fait, une politique monétaire

expansionniste ayant pour effet la hausse de la valeur du patrimoine financier

des agents économiques entraine une augmentation de la population.

l .2.2.2 le canal du taux de change

Le taux de change est le prix de la devise. Il a une influence

sur la production d'une économie via son impact sur les exportations

nettes. Dans un contexte de mondialisation, le canal du taux de change fait

également intervenir le canal du taux d'intérêt du fait

des mouvements des capitaux.

Une baisse du taux d'intérêt national

consécutive à une politique monétaire expansionniste ne

fera que les dépôts en monnaie nationale par rapport aux

dépôts en monnaie étrangère et une sortie des

capitaux du pays.21(*)

- Dépréciation de la monnaie nationale ;

- Baisse du prix des produits nationaux par rapport aux prix

des biens étrangers ;

- Hausse des exportations nettes ; et

- Hausse de la production nationale Y.

l.2.3. Le canal de crédit

La politique monétaire se transmet sur

l'économie également par le biais de crédit à

travers les répercussions d'une décision de la politique

monétaire sur les taux d'intérêt pratiqués par les

banques commerciales lorsqu'elles accordent un crédit.

Selon la théorie du « canal de

crédit », la politique monétaire se transmet à

l'économie par la voie des actifs bancaires tout autant que par celles

de passif. Le canal de crédit fait intervenir donc deux canaux

différents :

§ Canal du crédit bancaire : les prêts

accordés par les banques dépendent de la croissance de leurs

dépôts à vue ;

§ Le canal du bilan des entreprises : les

prêts accordés par les banques dépendent de la situation

nette des emprunteurs.

l.2.3.1 Le canal du crédit bancaire

Une politique monétaire expansionniste va entrainer une

baisse du taux d'intérêt national qui contribuera à

accroitre les dépôts des réserves(les placements financiers

deviennent moins attractifs), et donc une augmentation de la quantité

des dépôts bancaires disponibles.

- Les banques augmentent leurs offres de prêts ;

- Hausse des dépenses d'investissement ;

- Hausse de la production.

Le canal du crédit a une incidence plus forte de la

politique monétaire sur les dépenses des petites entreprises qui

dépendent d'avantages des prêts bancaire que les grandes

entreprises qui ont directement accès aux marchés financier.

l.2.3.1 le canal du bilan des entreprises

L'idée générale est que les banques

accordent des crédits lorsque la probabilité de non remboursement

des préteurs est faible, c'est-à-dire lorsque la situation nette

des entreprises n'est pas dégradée.

- La politique monétaire baisse les taux

d'intérêt national

- Amélioration des bilans de l'entreprise par la

réduction des charges financières et la hausse des cours des

actions ;

- Renforcement de la situation nette des entreprises ;

- Les banques augmentent leurs offrent des

prêts ;

- La hausse des dépenses d'investissement et la hausse

de la production.

En définitive le canal du crédit s'applique

également aux dépenses de consommation (augmentations de biens de

consommation durables).

Une politique entraine une baisse des achats des biens de

consommation durable et de logement par les ménages dans la mesure

où ils n'ont pas accès à d'autres sources de

crédit.

De même, une hausse des taux d'intérêt est

à l'origine d'une dégradation de la situation patrimoniale des

ménages.

l.2.4 le canal d'anticipation et d'effets

d'annonce

Les anticipations des agents influent sur les

comportements .les banques centrales `peuvent agir sur les anticipations

en voyant des signaux agents.

Par exemple, si une Banque Centrale annonce une baisse des

taux de refinancement. Celle-ci peut être interprétée comme

une volonté de la Banque centrale à soutenir l'activité

économique. A l'inverse, si cette banque annonce une hausse de ce taux,

les agents sont susceptibles d'anticiper que cette dernière agit de la

sorte compte tenu des tensions inflationnistes.

Section II: La politique monétaire

II.1 Définitions

Il y a plusieurs manières de définir la

politique monétaire. Nous avons épinglé trois.

Pour Janine Bremond et Alain Geledan22(*), définissent la

politique monétaire comme étant « l'ensemble des moyens

mis en place pour contrôler la croissance de la masse

monétaire ».

Pour Jean Jacques-Henri David et Philippe Jaffrey23(*), la politique

monétaire est l'une des composantes ou instruments de la politique

économique générale dont tous les autres sont la politique

budgétaire et fiscale, la politique des revenus, la politique des prix,

la politique de change, la politique industrielle, la politique agricole, la

politique environnementale, la planification indicative et les autres

politiques sectorielles.

Quant à jacques et collette NEME24(*), la politique monétaire

est définie comme l'action exercée par les autorités

monétaires (Banque Centrale et trésor) ou pouvoirs publics sur la

masse monétaire et les actifs financiers en vue d'orienter

l'économie à court ou moyen terme. Elle est donc assujettie aux

objectifs généraux de la politique économique : le

plein emploi , la croissance économique , la stabilité

de prix, la satisfaction des besoins publics et la réduction des

inégalités, la contrainte extérieure ou l'ouverture de

l'économie sur l'extérieur, les conflits d'objectifs : le

dilemme inflation -chômage, qui lui assignent des priorités et des

contraintes- elle repose sur quelque mécanisme que les états ont

eu tendances à s'emprunter les uns aux autres mais dans des contextes

différentes, des mesures techniques analogues ont des effets in

égaux. Or, la diversité du cadre institutionnel des politiques

monétaire est plus grande que celle de ses instruments.

Lorsqu'on examine les trois définitions de la

politique monétaire, on constate que la définition de

NEME est plus complète. En effet, elle englobe la

première et la deuxième définition. Car la mesure met

l'accent sur le contrôle de la croissance monétaire, pendant que

la troisième insiste sur la dépendance de la politique

monétaire économique générale.

Ainsi la définition de NEME qui prend

en compte ces deux aspects, ajoute un élément

supplémentaire qui est l'orientation de l'économie à court

terme, considérée comme objectif ultime de la politique

monétaire, pour résumer les éléments essentiels de

cette définition sont :

§ Une des composantes ou instruments de la politique

monétaire ;

§ Ensemble des moyens d'action exercée par les

pouvoirs publics ou autorités monétaires ; dans le domaine

de la monnaie et du crédit ;

§ En vue d'orienter l'économie à court

terme dans le but d'atteindre les objectifs généraux de la

politique économique.

En définitive, il incombe au gouvernement de

déterminer la politique économique d'ensemble et partant les

orientations de la politique monétaire qui en est l'instrument

essentiel.25(*)

II.2 Les objectifs de la politique monétaire

II.2.1 Les objectifs finals

Pour atteindre ces objectifs finals, les autorités

monétaires définissent des variables intermédiaires,

quelles essayent de cibler, en raison de leur relation présumée

avec des objectifs finals de la politique monétaire. Il s'agit des

objectifs quantitatifs, les objectifs de la politique monétaire qui

sont : les objectifs quantitatifs, les objectifs de taux

d'intérêt et les objectifs de taux de change.

En tant que composante de la politique économique

générale, elle doit contribuer à la mise en oeuvre des

quatre objectifs de la politique économique, qui apparaissent

particulièrement importants, généralement connus sous le

nom de « carrée magique » de

l'économiste Nicholas Kaldor 26(*):

§ La croissance économique : mesurée

par le taux de chômage ;

§ Le plein emploi : évalué par le taux

de chômage ;

§ La stabilité des prix : mesuré par

le taux d'inflation ; et

§ L'équilibre extérieur :

évalué par le solde de balance des paiements courants.

II.2.2 Les objectifs intermédiaires ou

spécifiques ou cibler de la politique monétaire

Les objectifs intermédiaires sont des variables

monétaires, servant des cibles de la politique monétaire.

Les objectifs intermédiaires de la politique

monétaire sont des trois sortes ciblés sur des variables mesurant

de quantité des prix :

- Les agrégats monétaires ;

- Les taux d'intérêt ;

- Les taux de change.

La variable choisie comme objectif intermédiaire doit

remplir trois conditions :

1. Elle doit être mesurable et disponible

statistiquement ;

2. Elle doit être en relation solide et stable avec la

ou les variables retenue comme objectif final de la politique

monétaire souvent la stabilité des prix ;

3. Elle est contrôlée directement ou

indirectement par la Banque Centrale au moyen des instruments dont celle-ci

disposent.

II.2.2 Les objectifs opérationnels ou

opératoires

Les objectifs opératoires sont des variables

« indicatrices » de l'état de la politique

monétaire, qui sont sous contrôle des autorités de la

politique monétaire et qu'elles peuvent atteindre de façon

efficaces. 27(*)

Deux séries de raisons amènent les

autorités monétaires à utiliser ces objectifs :

§ Les variables retenues comme objectifs instruments ne

donnent pas une mesure assez précise et rapide du caractère plus

au moins restrictif de la politique monétaire.

Ainsi, la masse monétaire est un concept de plus en

plus difficile à mesurer et son évolution n'est pas

contrôlée avec précision par les autorités

monétaires. C'est ainsi que la base monétaire joue le mieux son

rôle de l'objectif opératoire.

§ Les autorités monétaires peuvent avoir

besoin d'envoyer des signaux rapides, clairs et précis aux

opérateurs et aux marchés sur le sens de leur politique. Ce

rôle d'objectif opératoire est joué le plus souvent Pour

les intérêts à court terme, car ceux-ci permettent en

générale de déterminer le caractère plus ou moins

restrictif de la politique monétaire.

Les objectifs opérationnels sont donc essentiellement

la base monétaire et du taux d'intérêt de marché

inter bancaire. Il y a lieu de signaler que ceux deux objectifs ne peuvent

être atteints simultanément. L'objectif de opératoire de

base monétaire peut conduire à une forte volatilité des

taux d'intérêt peut être rainé des variations

d'agrégats monétaires.

II.3 les instruments de la politique monétaire

Les différentes catégories

Pour présenter les instruments de la politique

monétaire, on peut opérer plusieurs regroupements. On oppose

habituellement :

- Les instruments à vocation interne aux instruments

à vocation externe ;

- Les instruments libéraux qui recherchent à

orienter le jeu de mécanisme de marché, aux instruments

dirigiste qui visent à limiter ce jeu ;

- Les interventions sur les prix des monnaies (taux

d'intérêt et taux de change) aux interventions sur les

quantités de monnaie (agrégats monétaires et

crédit) ;

- Les actions sur la liquidité de monnaie aux actions

sur la distribution de crédit.28(*)

Il s'avère plus pertinent de regrouper les instruments

de la politique monétaire en procédant à un regroupement

de ces différentes catégories. Pour ce faire, nous allons

distinguer deux grandes catégories d'instruments de la politique

monétaire :

- Les techniques du marché ; et

- Les techniques de contrôle administratives.

Pour atteindre ces objectifs intermédiaires, les

autorités monétaires peuvent agir sur les objectifs

opérationnels des variables qu'elles peuvent contrôler

directement.

Pour ce faire, elles disposent de certains instruments qui

vont agir sur les objectifs finals au travers de différents

canaux : on a donc la séquence suivante 29(*):

Schéma 1: Les objectifs et canaux

Instruments objectifs

objectifs objectifs

Opérationnels

intermédiaire finals

Canaux de

transmission

Section lll : les pays en développement

De nombreux termes différents servent à

distinguer les pays démunis des pays riches. Mais certains recourent

principalement aux expressions économies en développement et

économies à revenu faible et intermédiaire pour

évoquer les nations où les revenus sont notablement

inférieurs à ceux des pays industriels et post industriels les

plus riches.30(*)

lll.1 Historique du pays en développement

Le 20 janvier 1949, dans son discours sur l'Etat de l'union

des présidents des Etats Unis, Harry Truman utilise pour la

première fois le terme « sous

développées », ainsi que l'extrême

« développement », pour justifier l'aide aux

« régions sous développé » dans le

cadre dans la lutte contre le communisme et de la doctrine Truman.31(*)

Il y déclara être du devoir des pays

développés, de diffuser leurs connaissances techniques et leur

assistance aux pays en développement, pour que leurs niveaux de vie

correspondent aux niveaux occidentaux. :

« Il nous faut lancés un nouveau programme

qui, soit audacieux et qui met les avantages de notre avance scientifique et de

notre progrès industriel au service de l'amélioration et de la

croissance des régions sous-développés ».

Plus de la moitié des gens dans le mode vie dans les

conditions voisines de la misère. Ils n'ont pas assez à manger.

Ils sont victimes de maladies, leur pauvreté constitue un handicap et

une menace, tant pour eux que pour les régions les plus

prospères.

Je crois que nous devons proposer aux peuples qui

recherchent la paix les bénéfices de toutes nos connaissances

techniques pour les aider à répondre à leurs aspirations

pour une voie meilleure. Et, en coopération avec d'autres nations, nous

devons encourager les investissements en capitaux dans les régions qui

ont besoin du développement ».

Une partie de pays sous-développés ont

été des colonies, puis au cours des années 1940 à

1960, ont vécu la décolonisation.

L'objectif d'assistance aux pays les plus pauvres prend alors

le relai de la mission civilisatrice liée à la colonisation qui

était celle des pays de la vieille Europe.

Certains pays qualifiés de pays émergents sont

en train de s'extraire rapidement de leur situation de

sous-développement, avec une hausse rapide du niveau de vie moyen, par

exemple la Chine et le Brésil. Les quatre dragons d'Asie, Corée

du sud, Hongkong, Taiwan et Singapour, anciens pays en développement,

sont devenus des pays développés dès le début des

années 199O.

D'autres pays progressent grâce a des revenus

économiques comme tourisme (Kenya...).

Et cette coopération avec d'autres nations, nous avons

encouragé les investissements en capitaux dans les régions qui

ont besoin du développement.

Autres pays progressent grâce à des revenus

économiques comme le Kenya.

À Partir des années 1990(sommet de Rio de

Janeiro de 1992), l'émergence des exigences de développement

durable tend à élargir la vision purement économique du

niveau de développement à des critères environnementaux et

sociaux.

On parle aussi des pays du sud et de pays du nord, ces

derniers étant invités à recevoir leur mode de vie vers

davantage de durabilité.32(*)

lll.2 caractéristique des pays en

développement

L'appellation « pays en voie de

développement » ou encore « en

développement » est empruntée aux sciences de la nature

pour la comparaison avec un organisme. Dire d'un pays qu'il est en voie de

développement (PVD) ou en développement (PED) revient à

constater qu'il a dépassé un certain seuil critique

d'évolution et à comparer son stade de croissance avec celui

d'autres pays.

Les pays en voie de développement sont des pays qui ont

d'abord été appelés « pays du tiers

monde », puis « pays

sous-développés » et enfin « pays en voie de

développement ».33(*)

L'appellation pays du tiers monde est née à

partir des mouvements de décolonisation. Elle regroupe l'ensemble des

pays qui ne font pas partie des deux blocs. Géographiquement le tiers

monde correspond aux zones du colonialisme.

L'avènement de l'Union Soviétique qui s'est

positionné en rival à l'idéologie capitaliste

(l'idéologie dominante de l'époque) a apporté des

idées de libération qui s'imposaient de plus en plus au sein des

pays du tiers monde.

Face à cette concurrence menaçante, l'occident

se reconvertie en véhiculant les idées de développement.

C'est ainsi qu'apparaissent un certain nombre de théories de

développement qui avaient pour but de développer les anciennes

colonies. Et un vaste champ de recherche s'est développé dans les

milieux académiques : celui des études du

développement.

Les guerres d'indépendance ont éclaté

dans le monde et tous les pays indépendants se sont regroupés

pour défendre leurs intérêts.

Les tiers monde a connu du succès, parce qu'ils se

trouvaient être l'objet de convoitise des deux blocs

hégémoniques qui cherchent chacun à en contrôler la

plus grande partie.

D'ailleurs, c'est seulement après la

décolonisation que le retard en développement des PVD a

été mis en évidence.

Figure 1: Le pays en développement

Pays à revenu moyen supérieur

Pays à revenu moyen-inferieur

Pays a haut revenu

Pays à bas revenu

lll. 3 Unicités des pays en

développement34(*)

L'unicité des pays en voie de développement se

trouve dans leurs caractéristiques communes. Sans être exhaustif

nous pouvons retenir les traits principaux :

1. Un bas niveau de vie : le PIB par habitant des PVD est

très faible

2. Un niveau élevé de croissance

démographique et de population dépendante

3. Un niveau élevé de chômage ;

4. Des inégalités multiples et diverses :

revenu, genre, sociale ;

5. Un faible niveau d'infrastructure sociale et

économique ;

6. Un accaparement de pouvoir par des élites

minoritaires appauvrissant ;

7. Une dépendance significative sur le secteur primaire

dès équilibrée et à faible productivité,

8. Une dépendance et une vulnérabilité

dans les relations internationales ;

9. Un passé colonial ;

10. Une mauvaise ou absence de gestion écologique.

Ces différentes caractéristiques des PVD peuvent

être résumées en quatre traits principaux : la

pauvreté absolue et l'insatisfaction des besoins fondamentaux, le

dualisme socioéconomique, les inégalités sociales, la

transition démographique.

lll.4. diversité des pays en développement

Il est impossible de parler d'un ensemble homogène

regroupé sous la dénomination « pays en voie de

développement. Les PVD constituent, aujourd'hui, un groupe très

hétérogène et un certain nombre d'économies dites

« émergentes » sont fréquemment

singularisés. L'objectif de cette section est d'établir une

typologie des pays en développement qui permette d'appréhender la

diversité des situations.

Les expressions PED (pays en développement), PSD (pays

sous-développés), PVD (pays en voie de développement),

pays du Tiers-Monde, désignent tous les pays en quête de

développement.

On peut designer au moins trois sous-groupes de PED : les

Nouveaux Pays Industrialisés (NPI), les Pays les Moins avancés

(PMA) et les Pays Pauvres Très Endettées (PPTE).35(*)

Conclusion partielle

Dans le premier chapitre, nous avons parlé de la

politique monétaire, de canaux de transmission de la politique

monétaire et des pays en développement.

Notre souci était de faire un parcours conceptuel, en

détaillant les différents canaux de transmission

généralement utilisés dans les banques centrales. Quelques

caractéristiques des pays en développement ont été

décrites.

Chapitre ll : LES CANAUX DE TRANSMISSION DE LA BANQUE

CENTRALE DU CONGO

La politique monétaire utilise 3 canaux de transmission,

ce qui sera développé dans ce chapitre : Canal de

crédit Bancaire, taux de change et taux d'intérêt ;

nous allons étudier son comportement et son évolution.

Section l : canal de crédit bancaire

La politique monétaire se transmet à

l'économie également par les biais de crédit à

travers les répercutions d'une décision de la politique

monétaire sur les taux d'intérêt pratiqués par les

banques commerciale s lorsqu'elles accordent un crédit.

Le volume de crédit à l'économie s'est

établi à 2093,5 milliards de CDF contre une réalisation de

1.661,6 milliards enregistré en 2012, soit une hausse de 26,0 % contre

36,4%en 2012. Cette évolution est attribuable à la baisse de la

perception des risques par les banques suite à la consolidation de la

stabilité macroéconomique. 36(*)

Ce canal a une incidence plus forte de la politique

monétaire sur les dépenses des petites et moyennes entreprises

qui perdent davantage des prêts bancaires que les grandes entreprises qui

ont directement accès aux marchés.

Tableau 1: Encours de prêts bancaires

(2006-2011)

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

49,3

|

51,8

|

104,2

|

-3,8

|

43,1

|

43,1

|

Source : Banque centrale du

Congo

l.1

L'encours global des crédits

L'encours global des crédits donne les informations

sur les niveaux de crédit que les banques accordent aux entreprises a

augmenté de 73% en 2011, l'accélération du rythme de

progression de cet encours est attribuable au boom économique

observé dans les secteurs de commerce de gros et de bétail, des

productions minières et de télécommunication.

Une décélération du rythme de progression

de l'encours de crédit bancaire a enregistré une hausse de 3,7%

contre 102,9% en 2010. Cette évolution est attribuable à la

récession dans laquelle l'économie congolais e est entrée

à la suite de la crise financière et internationale.

Tableau 2: Évolution

de crédit aux entreprises et aux particuliers(En millions de

CDF)37(*)

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

|

|

|

|

|

|

|

|

|

|

A. Banques

|

19.959

|

18.546

|

11.3863

|

31.5.18

|

278.438

|

278.438

|

546.700

|

815.367

|

121.875

|

|

Crédit A décaissement

|

14.371

|

13.858

|

63-625

|

188.708

|

200.833

|

200.833

|

58.084

|

647.545

|

121.7875

|

|

Crédit a signature

|

4-688

|

4-688

|

50.237

|

18.8708

|

77.605

|

77-605

|

65-833

|

16.7819

|

254.530

|

|

B.inst. spécialisé

|

1-708

|

16611

|

53-610

|

36-657

|

63-481

|

89-295

|

96.498

|

1.237

|

25.151

|

Source : Banque centrale du Congo.

Crédit a décaissement

Alors qu'en 2008, il y avait une augmentation importante de

crédit à décaissement par rapport à 2007, soit

144,2% ; en 2009 par contre, l'on a observé une baisse

auprès de 2,0% par rapport à l'année

précédente. Même le poids de cette catégorie des

crédits dans le portefeuille crédit contre 81,4%.

Par rapport au terme des crédits à court terme

ona enregistré 62,0% du crédit total contre 19,1% pour les

crédits à moyen terme. Bien que ces derniers aient

enregistré une augmentation d'environ 5,5 points comparativement

à 2008, les crédits à court terme ont perdu près de

10,1 points par rapport à 2008.

§ Répartition par

terme

Par rapport au terme, les crédits à court terme

ont représenté 62,0% du crédit total contre 19,1% pour

les crédits à moyen terme. Bien que ces derniers aient

enregistré une augmentation d'environ 5,5 points comparativement

à 2008, les crédits à court terme ont perdu près de

12,1points par rapport à l'année précédente.

Cette évolution du crédit est justifiée

par le fait que les banques tendent à minimiser les risques en misant

sur les crédits de contre période Cependant, la baisse de ces

deux catégories de crédit de 490,5 milliards en 2008 à

480,9 milliards en 2009 est attribuable aux effets de la crise

financière qui ont réduit la capacité de financement des

banques.

§ Répartition par

secteur d'activités

Au cours de l'année sous analyse, les crédits

à décaissement ont plus été orientés vers

les secteurs de distribution et de transport qui étaient les plus

sollicités avec 14,0% et 6,0% chacun.

Ces secteurs agricoles et de distribution, ont absorbé

33,4% des crédits à court terme alors qu'ils ne

représentaient que 23,0% en 2008 ; répartition des

crédits suivant la monnaie de règlement.

La structure des crédits à l'économie

suivant la monnaie de règlement reste dominée par les

crédits en devise en 2009, ces crédits ont absorbé 82,0%

des crédits bancaire contre 88,4% une année auparavant.

En général, l'éviction des crédits

en monnaie nationale s'explique essentiellement par la volonté des

banques de se protéger contre les risques de change qui affectent la

sphère financière congolaise. L'apparition récurrente de

ce risque tient aux fréquents épisodes de

dépréciation monétaire.38(*)

Tableau 3: Ventilation de crédit bancaire de

décaissement par secteur d'activité (en million de

CDF)39(*)

|

Secteur d'activité

économique

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Agriculture, foret, élevage

et pèche

|

2129715

|

34080470

|

5727871

|

7458281

|

8458984

|

1849013

|

1241959

|

|

Production industriel le

|

4246879

|

5123190

|

4373574

|

7794241

|

9638500

|

26344442

|

13930572

|

|

Production minière

|

3877973

|

5298064

|

4340690

|

10058278

|

15185400

|

24595352

|

17504182

|

|

Bâtiments et Travaux Publics

|

820983

|

2339179

|

2361072

|

2136130

|

7636968

|

12099906

|

30684470

|

|

Énergie

|

184873

|

1405336

|

123512

|

4902816

|

3954488

|

2406611

|

7625280

|

|

Transport

|

1972609

|

246975

|

11632519

|

12859097

|

18687339

|

37236609

|

22115807

|

|

Distribution

|

4571423

|

6966120

|

12547055

|

18407978

|

23534148

|

8408032

|

91130919

|

|

Commerce ' import' Biens et service

de consommation

|

-

|

-

|

-

|

173303

|

202402

|

4351908

|

20165825

|

|

Commerce

d'importation biens

d'équipement et matière incorpore a la

production

|

-

|

-

|

-

|

69372

|

66945

|

187310

|

43678546

|

|

Autres

|

8265703

|

16088670

|

22519038

|

113453417

|

62537708

|

280021149

|

202105080

|

|

Total

|

26070176

|

43198004

|

63625335

|

126399609

|

200832964

|

490410664

|

480847063

|

Source : Rapport annuel de la BCC,

2009.

1.2. Ventilation de crédit bancaire de signature

suivant la forme des crédits .

|

Tableau 4 : Ventilation de crédit bancaire

de signature suivant la forme des crédits (En milliers de CDF)Forme des

crédits2003200420052006200720082009Crédit

doc.à

l'importation730578277464748641365199914733391203585975322689407Credit

doc. l'exportation862507Lettres de

garanti16619226528303319044022o70942189376114780247Cautions2321160870692277190441041214809138549024311569427881163Avals670800501728Total3051738116477611523601018931106714684763525240251565852542

|

|

|

Source : Banque Centrale Du Congo

Les poids de crédits bancaire d'engagement ou de

signature en 2010 ont enregistré une hausse, passant de 12,0% en 2009 et

20,5% en 2010. Par ailleurs, la part des crédits octroyé par la

BCC est demeurée relativement stable.

Section ll : Canal de taux de change

L'institut d'émissions recourt principalement à

l'intervention directe sur les marchés des changes. Les transactions en

devises s'effectuent par voie d'adjudication. Cette méthode consiste

à acquérir ou accéder des devises auprès des

banques commerciales et, ce au taux marginal qui épuise l'offre de la

Banque Centrale ou la demande des banques. La politique de change de la Banque

Centrale continue à poursuivre ses deux objectifs à

savoir40(*) :

§ Lisser les fluctuations du taux de change et ;

§ L'amélioration de niveaux des réserves

internationales

Comportement du canal de taux de change

Pendant près de trois ans, le marché des changes

a été caractérisé par une stabilité de taux

de change au tour de 920,0 CDF à l'indicatif et 930,0 CDF au

parallèle, soit des variations annuelles d'environ 0,5 %.

Elle a résulté notamment de l'accroissement des

besoins des banques expliqué par la demande des devises exprimées

par :

(1) Les miniers bénéficiaires de remboursement

en monnaie nationale de la TVA ;

(2) Certaines prestations des services à l'Etat ayant

bénéficié des paiements en monnaie nationale.

La Banque Centrale du Congo est intervenue sur le

marché des changes, essentiellement par la vente des devises par voie,

en vue de lisser les fluctuations de taux de change. A cet effet, les

interventions de l'institut d'émission ont porté, sur un volume

global de 139,7 millions d'USD contre une prévision de 6,0 millions

à la suite d'une opération de swap de devise de 9,0 millions et

d'une acquisition de 6.0 millions par adjudication.

Les ventes de devises ont totalisé 124,7 millions de

USD contre les prévisions de 765,4 millions, soit une ponction

supplémentaire de la monnaie nationale pour équivalent de 49,3

millions de USD.

Ces cessions des devises ont eu des effets

bénéfiques sur le taux de change, lequel avait tendance à

se déprécier fortement à la suite des excédents des

liquidités induits par les dérapages des financements publics.

Au cours des cinq dernières périodes écoulées, il

révèle que les deux dernières ont été

caractérisées par une évolution plus stable qu'avant.

Au cours de l'année 2009, la politique monétaire

a été globalement restrictive en raison de la

nécessité de contrer la tension inflationniste ayant

affecté le cadre macroéconomique. Les marchés de change a

été animé par trois catégories

d'intervenants à savoir les banques agrées, la Banque

Centrale et les bureaux de change. Leurs parts dans les transactions ont

représenté respectivement 91,9%, 7,5% et 0,6% contre 98,9% pour

les banques et 1,1% pour les bureaux de change.

Tableau 5: Évolution

des taux de change interbancaire (2002-2012)

|

Années

|

USD

|

DTS

|

EURO

|

|

2002

|

346,48

|

449,3

|

326,40

|

|

2003

|

405,00

|

541,22

|

--

|

|

2004

|

398,30

|

587,25

|

495,10s

|

|

2005

|

473,78

|

700,65

|

590,75

|

|

2006

|

468,05

|

689,23

|

588,90

|

|

2007

|

--

|

--

|

--

|

|

2008

|

561,12

|

889,83

|

824,27

|

|

2009

|

904,53

|

1433,51

|

1322,47

|

|

2010

|

915,13

|

14002,39

|

12002,05

|

|

2011

|

916,04

|

1417,25

|

1198,39

|

|

2012

|

918,98

|

1417,41

|

1213,86

|

Source : Différents rapports

annuels de la BCC.

Tableau 6 : Evolution de

taux de change et ses variations

|

Année

|

Evolution de taux de change

|

Variation de taux de change en dollar

|

|

2002

|

382,14

|

22,65

|

|

2003

|

372,52

|

-2,52

|

|

2004

|

444,09

|

19,21

|

|

2005

|

431,28

|

-2,88

|

|

2006

|

503,43

|

16 ,73

|

|

2007

|

502,99

|

-0,09

|

|

2008

|

639,32

|

27,1

|

|

2009

|

902 ,66

|

41,19

|

|

2010

|

915,13

|

1, 38

|

|

2011

|

910,65

|

0,49

|

|

2012

|

918 ,98

|

--

|

SOURCE : Différents Rapports

Annuels De La BCC

Nous avons observé une hausse variation de taux de change

en 2009 celle-ci est dû à la crise financière

internationale, s'agissant du premier trimestre, la dépréciation

de 22,4 % a été dû aux chocs endogènes et

exogènes. Les chocs exogènes tiennent notamment aux effets

décalés du déficit public, tan disques les chocs

exogènes ont concernées la crise financière

internationale.

Section lll : Canal De Taux D'intérêt

La politique monétaire de la BCC utilise en son sein

deux différents taux d'intérêt :

§ Le taux d'intérêt directeur ; et

§ Le taux d'intérêt créditeurs

lll. 1 le taux directeur de la BCC

Le taux directeur de la BCC ou taux de base est un taux

débiteur qui se calcul sur fond du principe de la positivité par

rapport au taux d'inflations en glissement annuel.41(*)

Et celui -ci se subdivise en deux grandes

catégories :

§ Le taux de réescompte ; et

§ Les facilites permanentes.

III.1.1 le taux de réescompte :

Le taux de réescompte est à la fois le taux de

refinancement officiel de la banque d'émission et le taux directeur du

crédit. En tant que taux officiel de refinancement, il garantit les

banques contre les fluctuations de la valeur des titres qu'elles

possèdent et leur assure un profit connu à l'avance.

Il leur suffit en effet de posséder en permanence un

volant de titres privés à moins de trois mois pour disposer d'une

source de refinancement à court terme. La hausse de taux d'escompte

devient alors un instrument de politique monétaire efficace. L'ensemble

du portefeuille des banques est alors dévalorisé et le

refinancement des titres anciens se fait dans des conditions

désavantageuses.

L'efficacité de l'action des taux de

réescompte dépend des circonstances et des structures

financières d'un pays. Si les pays ont besoin de crédit et s'il

n'existe pas d'autres sources de refinancement, la hausse du taux d'escompte

est dans un premier temps inefficace, l'absence d'autres sources de

financement oblige les entreprises à emprunter.

Dans un premier temps, la pression qui s'exerce sur les

comptes d'exploitation se fait sentir et on assiste à un déclin

marqué par l'activité.

Le taux de réescompte se subdivise en trois :

§ Le taux d'intérêt nominal ;

§ Le Taux d'intérêt effectif ; et

§ Le taux d'intérêt réel.

- le taux d'intérêt

nominal : est la rémunération monétaire d'un

placement en

pourcentage.42(*)

- le taux d'intérêt

effectif : représente le taux capitalisé

annuellement équivalent au taux nominal d'un emprunt ou d'un produit

financier.

- Le taux d'intérêt

réel : est définie par la quantité des biens

et services supplémentaires qui pourraient être acquise au bout

d'un an rapporté, à la quantité qui auraient acheté

qu'au moment du placement.43(*)

III.1.2 les facilites permanentes

Les facilites permanentes est un guichet d'où sont

réalisées des Opérations des prêts au jour le jour

pour faciliter un meilleur dénouement à la chambre de

compensation. Son taux se calcul sur base d'une marge positive variable par

rapport au taux directeur.

Les facilites permanentes ont remplacé les anciens

guichets de call money et d'avances en comptes courants ont été

fusionnées en un seul guichet facilite permanent à partir de

février 2008.44(*)

Les guichets de facilite permanent comprend en son sein trois

catégories :

Ø Le taux d'intérêt nominal ;

Ø Le taux d'intérêt effectif ; et

Ø Le taux d'intérêt réel.

III.2 le taux d'intérêt créditeur

Le taux d'intérêt créditeur il s'agit des

taux d'intérêt moyen pondéré offert par les banques

pour rappel, depuis le 03 avril 2008, le marché BTR procède par

adjudication, à cet effet, ce sont les intervenants (les banques) qui

détermine le taux sur le marché.

En son sein nous retrouvons le billet de

trésorerie(BTR) de 7jours, 14 jours, et 28 jours. Le taux BTR a

été remplacé à partir de 28 mars 2012 pour les Bons

de la Banque centrale du Congo(BBCC).

Les bons de BCC : est un titre de créance à

court terme utilisé fréquemment par la BCC pour réguler a

quantité sur le marché monétaire.

Tableau 7 : Les taux

d'intérêt appliqués par la BCC sur le marché

monétaire (2003-2005).

|

1. Taxe sur le marché monétaire

|

2003

|

2004

|

2005

|

|

Taux de réescompte

|

|

|

|

|

-Taux d'intérêt effectif

|

|

|

|

|

1mois

|

8,4

|

15,1

|

33 ,8

|

|

3mois

|

8,4

|

15,3

|

34,8

|

|

6mois

|

8,5

|

15,6

|

36,4

|

|

|

|

|

|

-taux d'intérêt réel

|

|

|

|

|

1mois

|

3,8

|

5,9

|

12,5

|

|

3mois

|

4,00

|

6,1

|

13,5

|

|

6mois

|

4,1

|

6,4

|

15,1

|

|

|

|

|

|

Taux en call money

-taux d'intérêt effectif

-taux d'intérêt réel

|

13,0

14,1

9,6

|

19,4

23,7

14,5

|

33,5

40,8

19,5

|

|

Taux des avances en comptes courant

-taux d'intérêt effectif

-taux d'intérêt réel

|

15,0

14,1

9,6

|

21,0

23,7

14,5

|

33,8

40,8

19,5

|

|

2. taux des avances au trésor

|

8,0

|

14,0

|

28,8

|

|

-taux d'intérêt effectif

-taux d'intérêt réel

|

8,4

4,0

|

15,2

6,0

|

33,8

12,5

|

|

3. taux annuel des taux BTR

|

|

|

|

|

BTR à

7jrs

BTR à 14jrs

BTR à 28jrs

|

4,0

6,0

8,0

--

|

11,0

13,0

14,0

--

|

24,78

26,78

28,75

---

|

Source : bulletin mensuel

des informations statistiques mensuelles, de la BCC, 2005.

Tableau 8: le taux

d'intérêt appliqués par la BCC sur le marché

monétaire (2010-2012)

|

1. taux d'intérêt débiteurs

|

2010

|

2011

|

2012

|

|

Taux de réescompte

|

|

|

|

|

-taux d'intérêt nominal

|

22,0

|

20,0

|

6 ,0

|

|

Taux d'intérêt effectif

|

24 ,9

|

22,3

|

6,20

|

|

Taux d'intérêt réel

|

15,0

|

4,2

|

0,49

|

|

|

|

|

|

Facilite permanents

|

|

|

|

|

Taux d'intérêt nominal

|

24,5

|

22 ,5

|

8,50

|

|

Taux d'intérêt effectif

|

28,2

|

25,6

|

9,00

|

|

Taux d'intérêt réel

|

15,0

|

4,2

|

0,49

|

|

2. taux d'intérêt créditeurs

|

|

|

|

|

BTR à 7 jrs

BTR à 14jrs

BTR à 28jrs

|

18,60

--

--

|

17,67

--

--

|

0,41

2,13

--

|

Source : Direction des

statistiques BCC, 2012.

Conclusion partielle

Dans le deuxième chapitre, nous avons parlé des

différents canaux des transmissions de la politique monétaire

utilisé en R.D. Congo, entre autres : le canal de crédit

Bancaire, le canal de taux de change et le canal de aux

d'intérêt.

Notre souci était de faire un parcours concernant,

leurs évolutions, leur comportement au sein de l'économie

congolaise.

Chapitre lll: Analyse

empirique des effets de la politique monétaire sur l'activité

économique

Comme l'ensemble des décideurs de la Banque Centrale du

Congo travaillent dans un contexte de grande incertitude quant à

l'évolution immédiate et future des variables

économiques. En effet, depuis l'accession de la République

Démocratique du Congo à la souveraineté internationale

son économie a connu une période des mutations structurelles et

des crises

L'objectif ici est de modéliser les effets de la

politique monétaire sur le niveau d'activités économiques

en République Démocratique du Congo. Pour ce faire, nous allons

utiliser la modélisation VAR pour mieux identifier cet impact.

III.1. Représentation Du Modèle Var

III.1.1. Introduction

Le modèle VAR (Vector Autorégressive) est un

modèle mis au point par SIMS en 1980 à la suite des critiques

formulées contre la modélisation économétrique

classique à plusieurs équations structurelles. Les

prévisions élaborées à l'aide de ces modèles

se sont révélées très médiocres. Les

critiques principales formulées à l'encontre de ces

modèles structurels concernent la simultanéité des

relations et la notion de variable exogène. Le modèle VAR apporte

une réponse statistique à l'ensemble de ces critiques.45(*)

Ce modèle permet d'analyser les effets de la politique

économique grâce à la simulation des chocs

aléatoires (réponses impulsionnelles) et la décomposition

de la variance de l'erreur.

En effet, la particularité de ce modèle est que

toutes les variables ont à priori le même statut, c.à.d.

toutes les variables du modèle sont endogènes et chacune d'elles

est fonction de ces propres valeurs passées et des valeurs

passées des autres variables.

III.1.2. La représentation générale du

modèle VAR

La généralisation de la représentation

VAR à k variables et p décalages [noté VAR(p)] peut

être représenté sous forme matricielle de la

manière suivante :

Avec :

On note :   ,la matrice de dimension (k, k) des variances covariances des erreurs.

Cette matrice est bien entendu inconnue. ,la matrice de dimension (k, k) des variances covariances des erreurs.

Cette matrice est bien entendu inconnue.

III.2. Méthodologie économétrique

III.2.1. Présentation des données

Dans le cadre de cette étude, nous avons opté

pour le modèle VAR, avec comme variables prises en compte :

§ LCRE : Crédit à l'économie en

logarithme ;

§ LTC: Taux de change en logarithme ;

§ LPIB: Produit Intérieur Brut en

logarithme ;

§ LIPC : Indice de prix à la consommation en

logarithme

Toutes les variables sont disponibles en séries

trimestrielles et les données sont tirées des différents

bulletins mensuels des informations statistiques.

III.2.2. Analyse exploratoire des données

Tableau 9 : Caractéristiques descriptives des

séries

|

LPIB

|

LCRE

|

LIPC

|

LTC

|

|

Mean

|

26.73792

|

11.91475

|

5.590711

|

6.351864

|

|

Median

|

26.74036

|

11.96201

|

5.448570

|

6.222356

|

|

Maximum

|

27.05965

|

13.94392

|

6.577064

|

6.826155

|

|

Minimum

|

26.41193

|

9.408453

|

4.674165

|

5.809553

|

|

Std. Dev.

|

0.194147

|

1.538087

|

0.663041

|

0.359651

|

|

Skewness

|

-0.115066

|

-0.217447

|

0.237648

|

0.204777

|

|

Kurtosis

|

1.769317

|

1.577866

|

1.566926

|

1.493155

|

|

Jarque-Bera

|

2.873824

|

4.054596

|

4.179280

|

4.470247

|

|

Probability

|

0.237661

|

0.131691

|

0.123732

|

0.106979

|

|

Sum

|

1176.468

|

524.2489

|

245.9913

|

279.4820

|

|

Sum Sq. Dev.

|

1.620802

|

101.7256

|

18.90378

|

5.561995

|

|

|

|

|

|

|

Observations

|

44

|

44

|

44

|

44

|

Source : calculs de l'auteur

à l'aide du logiciel E-views 7

Il est à retenir des caractéristiques des

variables sous étude qu'elles sont toutes gaussiennes (normales). A

cela s'ajoute que le crédit à l'économie est volatile

(variabilité), contrairement aux autres variables sous études, au

vu des déviations standards/écart-type (std. Dev.).

Graphique 1 : Evolution

des variables sous étude

Les représentations graphiques ci-dessus amènent

à présumer que toutes les variables prises en compte dans

l'étude sont non stationnaires. Ainsi pour confirmer ou infirmer cette

présomption, nous effectuons un test formel.

III.2.3. Processus de modélisation VAR

1.

Test de stationnarité des variables

Le processus aléatoire qui intéresse

particulièrement les analystes des séries chronologiques est le

processus stationnaire c'est-à-dire le processus dans « lequel les

données fluctuent autour de la moyenne constante indépendamment

du temps ».46(*)

Ainsi, avant le traitement d'une série chronologique,

il convient d'en étudier les caractéristiques stochastiques. Si

ces caractéristiques c'est-à-dire l'espérance

mathématique et la variance se trouvent modifier dans le temps, la

série chronologique est considérée comme non

stationnaire ; dans le cas d'un processus stochastique invariant, la

série temporelle est alors stationnaire.47(*) Pour ce faire, on effectue le test de racine

unitaire, le plus usité est celui de Dickey Fuller Augmenté, qui

permet à la fois de voir la stationnarité ou non

stationnarité des séries, mais aussi le type de non

stationnarité.

En effet, nous distinguons trois types de processus

non-stationnaires, les processus affectés d'une tendance appelés

TS (Trend Stationary) qui présentent une tendance déterministe,

les processus affectés d'une tendance aléatoire [processus DS

(Differency Stationnary)] et les processus affectés à la fois par

tendance déterministe et stochastique (mixte).48(*)

Tableau 10 :

Résultats des tests de stationnarité sur les

variables

|

Séries

|

Test à niveau

|

Stationnarisation

|

Ordre d'intégration

|

|

ADF

|

Seuil

|

VCM

|

DECISION

|

ADF

|

VCM

|

DECISION

|

|

LCRE

|

5 ,60

|

1%

|

-2,62

|

NS

|

-4,14

|

-2,62

|

Stationnaire en différence première (sans trend,

ni intercepte)

|

I(1)

|

|

5%

|

-1,95

|

-1,95

|

|

10%

|

-1,61

|

-1,61

|

|

LTC

|

2,33

|

1%

|

-2,62

|

NS

|

-5,52

|

-2,62

|

Stationnaire en différence première (sans trend,

ni intercepte)

|

I(1)

|

|

5%

|

-1,95

|

-1,95

|

|

10%

|

-1,61

|

-1,61

|

|

LIPC

|

6,90

|

1%

|

-2,62

|

NS

|

-1,99

|

-2,62

|

Stationnaire en différence première (sans trend,

ni intercepte)

|

I(1)

|

|

5%

|

-1,95

|

-1,94

|

|

10%

|

-1,62

|

-1,61

|

|

LPIB

|

-0,28

|

1%

|

-3,60

|

NS

|

-3,37

|

-3,60

|

Stationnaire en différence première (sans trend,

avec intercepte)

|

I(1)

|

|

5%

|

-2 ,93

|

-2,93

|

|

10%

|

-2,60

|

-2,60

|

Source : Calculs de l'auteur

à l'aide du logiciel E-views 7

Pour vérifier la stationnarité de nos

séries, étape indispensable (condition) à l'étude

des séries temporelles ou à l'estimation du VAR, nous nous sommes

servi du test de Dickey-Fuller Augmenté (ADF), sous l'hypothèse

selon laquelle les séries sont affectées d'une tendance

linéaire et que les erreurs sont auto corrélées (le test

portant sur des modèles autorégressifs). Il ressort de ce tableau

que les valeurs des statistiques d'ADF des variables sous étude sont

toutes supérieures aux valeurs critiques de Mackinnon au seuil de 5%

après différenciation. Elles deviennent tous stationnaires

après être une fois différenciés ou

intégrées.

2. Détermination du nombre de décalage

optimal

Nous allons utiliser les critères d'Akaike et de

Schwarz pour déterminer le retard optimal du modèle. La

procédure de sélection de l'ordre de la représentation

consiste à estimer tous les modèles VAR pour un ordre

allant de 1 à 4. Le retard qui sera retenu est celui qui minimise les

critères AIC et SC.

Tableau 11 : lag

optimal

|

VAR Lag Order Selection Criteria

|

|

|

|

|

|

Endogenous variables: DLPIB DLCRE DLIPC DLTC

|

|

|

|

|

Exogenous variables: C

|

|

|

|

|

|

Date: 07/10/15 Time: 19:51

|

|

|

|

|

|

Sample: 2002Q1 2012Q4

|

|

|

|

|

|

Included observations: 38

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Lag

|

LogL

|

LR

|

FPE

|

AIC

|

SC

|

HQ

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0

|

292.5869

|

NA

|

2.98e-12

|

-15.18878

|

-15.01641

|

-15.12745

|

|

1

|

322.5377

|

52.01983

|

1.44e-12*

|

-15.92304

|

-15.06115*

|

-15.61638*

|

|

2

|

333.1668

|

16.22345

|

1.97e-12

|

-15.64036

|

-14.08896

|

-15.08838

|

|

3

|

343.2216

|

13.23000

|

2.91e-12

|

-15.32745

|

-13.08655

|

-14.53016

|

|

4

|

373.0670

|

32.98695*

|

1.64e-12

|

-16.05616*

|

-13.12574

|

-15.01354

|

|

5

|

388.0571

|

13.41222

|

2.30e-12

|

-16.00301

|

-12.38308

|

-14.71506

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

* indicates lag order selected by the criterion

|

|

|

|

|

LR: sequential modified LR test statistic (each test at 5%

level)

|

|

|

|

FPE: Final predictionerror

|

|

|

|

|

|

AIC: Akaike information criterion

|

|

|

|

|

|

SC: Schwarz information criterion

|

|

|

|

|

|

HQ: Hannan-Quinn information criterion

|

|

|

|

|

|

|

|

|

|

|

Source : Calculs de l'auteur

à l'aide du logiciel E-views 7

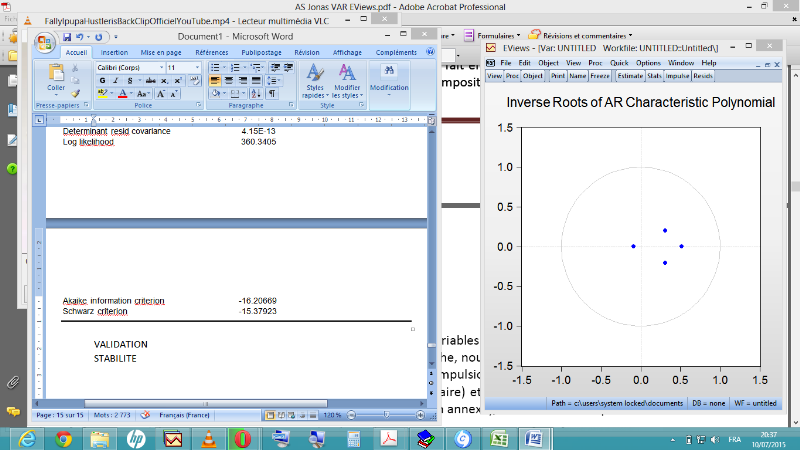

L'ordre 1 de notre VAR est fixé par le principe de

parcimonie, se référant au décalage qui minimise les

critères AKAIKE (AIC), SCHWARZ (SC) et HANNAN-QUINN (HQ).

3. Test de Causalité entre variables

Au sens de Granger (1969), une variable X cause une autre

variable Y, s'il est mieux de prévoir Y par la connaissance de

l'information passée sur X plutôt que Y. Autant dire que le

passé de X améliore la prévision de Y que ne le ferai le

passé de cette dernière (Y).

Les hypothèses à tester sont :

ü H0 : X ne cause pas Y ou X doesn't cause Y

(probabilité > 5%)

ü H1 : X cause Y ou Y doesn't cause X (probabilité

< 5%)

Il ressort de l'output du test de causalité (Cfr

l'annexe) la situation suivante :