ENSEIGNEMENT SUPERIEUR, UNIVERSITAIRE

ET RECHERCHE SCIENTIFIQUE

INSTITUT SUPERIEUR D'INFORMATIQUE ET DE

GESTION

ISIG

BP 841 GOMA

|

ANALYSE DES DETERMINANTS DE LA DIVERSIFICATION DES

PRODUITS DANS LES IMF

DE LA VILLE DE GOMA

|

Par MUSHAMUKA CHIZA René

Mémoire présenté

et défendu en vue de

l'obtention du grade de Licencié en

Gestion des Institutions de

Microfinance.

Directeur : CT. Jean-Claude

KASAVUBU

Encadreur : CT. Etienne KALOGE

Année Académique 2013-2014

« Qui a un bananier à domicile peut

en cueillir les fruits même sous la pluie »

Mikanza MOBYEM, Pas de feu pour les Antilopes, Extrait

tiré de l'anthologie textes choisis d'auteurs Zaïrois.

Sagesse des anciens

Ce Mémoire est dédié à nos

parents LWANGO BAZIGA Christophe et FURAHA KAMBURUTA Elizabeth pour l'amour

qu'ils ont manifesté à notre égard depuis notre enfance

et les efforts qu'ils ont conjugués pour que nous arrivions à la

fin de notre cycle de licence ; nous n'avons pas des mots pour vous

gratifier.

A tous ceux qui nous sont chers --en particulier nos

frères et soeurs.

MUSHAMUKA CHIZA René

REMERCIEMENTS

Nos remerciements s'adressent à premier abord à

l'Eternel notre Dieu qui, par sa pitié a accepté que nous

arrivions à la fin de notre cycle de licence.

C'est pour nous une occasion de remercier tous ceux qui ont

contribué de près ou de loin à la réalisation du

présent travail. Tant d'hommes et des femmes nous ont apporté

leur assistance d'une manière ou d'une autre dont nous ne pouvons les

citer tous.

En particulier, nous remercions le CT Jean Claude KASAVUBU

notre directeur de recherche et le CT Etienne KALOGE notre encadreur qui,

malgré leurs multiples occupations ont accepté de nous guider.

Leurs remarques pertinentes et conseils nous ont été

indispensables pour la réalisation de ce travail.

Nos vifs remerciements au Professeur Déo BUGANDWA

MUNGUAKONKWA, Directeur Général de l'ISIG qui a suscité en

nous le goût de la recherche. Nos remerciements aussi à tous les

enseignants qui nous ont donné cours dès le niveau primaire

jusqu'aujourd'hui et plus particulièrement ceux de l'ISIG pour la

formation qu'ils nous ont faite et qui fait de nous ce que nous sommes.

Nous aimerions remercier l'oncle FARANGA MOKONZI et son

épouse FAIDA MAOMBI, le grand Frère CHIBALONZA CHIZA Janvier et

son épouse DUSHIME DUKUZE Charlotte, l'Abbé Jean Baptiste BAHATI

CHIZA, la grande soeur REHEMA LWANGO pour leurs soutiens financiers tout au

long de notre formation, qu'ils trouvent ici l'expression de notre profonde

gratitude.

Nos sincères remerciements à Jean de Dieu

MUKANIRWA DUNIA et son épouse Jovial MWAMINI BIRONGO pour leur

encouragement et assistance.

Nous réitérons notre reconnaissance à nos

petits frères et nos grandes soeurs MUGENI LWANGO, ZAWADI LWANGO sans

oublier LUNYERE CHIZA et son épouse Elysée qui ne cessent de se

mobiliser pour nous assister moralement. Nous adressons notre gratitude

à la Famille Evariste KAMBURUTA en général et notre

grand-mère MARARISHA M'RUSIZI, notre oncle BONANE KAMBURUTA pour leur

assistance.

Nous remercions également la famille MBURANUMWE KABARE

tout particulièrement Julienne NGARUYE, IRANZI MBURANUMWE Justin,

AJUWAMUNGU MBURANUMWE Solange et les amis DUNIA RUTAMO Patrick, CHIDORHO

NYUMBA, MURHULA KAYEYE Willy, BASHIMBE NYEGEMO Domitien, Espoir KALIGIYA,

Emmanuel KANIKI, DJUMA FARANGA , SELEMANI SHABANI, Audace NGARUKIYE, BAHATI

Archias, Brown HABAMUNGU, MALI BIRAMUKA pour leurs encouragements et

assistance.

Nous tenons à remercier aussi notre cousin KUBUYA

MUNGIRIMA avec qui nous avons mené la vie lors de notre parcours en L2

mais aussi les familles qui nous ont accompagnées lors de notre

soutenance dont : la famille Jean FRANCOIS, Athanase KASOLE,

Fréderic MUTABAZI et Mama DESTIN.

Nous n'oublions pas nos camarades compagnons de lutte :

CILANDA CIAMALA CLAUDINE, NGONGO KASONGO Adèle, CHIRIMWAMI MWENGEYO

Charles, NABINTU NDABIKUNZE Christine, BAKULIKIRA MATERANYA Pascal,

MULUMEODERWHA NYAMUSI Claude, MUHINDO TSONGO Philémon, MIHIYO CHOKOLA

Pierre, BIKUBA RWIZIBUKA Paguy, YUCHINA CHIGOLO Glorieuse, MWAMINI MAHESHE,

NYIRAKANEZA UMUTONI Edith, NZIAVAKE VALINANDE Princesse, HABAMUNGU RUKIRA

Jean-Lambert... qui ont gouté au même miel et au même

fiel.

Il nous serait ingrat de clore cette page sans remercier

Sylvie KABULA APOLINE pour ses sages conseils, ses encouragements et son

accompagnement pour le moment que nous avons passé ensemble.

Nous saluons majestueusement la participation de l'Assistant

Youri BUHAKANE, Félicien FIKIRI CIZA, le CT Eddy BALEMBA, le CT

Guillaume BIDUBULA qui n'hésitaient pas de partager avec nous les

idées en rapport avec notre travail quand nous leur sollicitions de nous

venir en aide.

Nos sincères remerciements aussi à BASEME KANIKI

Sommeil et son épouse pour leur soutien, qu'ils trouvent ici

l'expression de notre profonde gratitude.

Que tous ceux dont les noms ne sont pas cités, ayant

favorisé l'aboutissement à cette réalisation, sachent que

nous les portons à coeur.

MUSHAMUKA CHIZA René

SIGLES ET ABREVIATIONS

& : Et

ACDI : Agence Canadienne de Développement

Intérnational

Al : Alliés

BCC : Banque Centrale du Congo

BIT : Bureau International de Travail

BRI : Bank Rakyat Indonesia

CECM : Caisse Coopérative d'Epargne et de Crédit

Mutuel

CGAP : Consultating Group to Assist the Poors

DDC : Direction de Développement et de la

Coopération

ECRA : Epargne et Crédit Rotatif par Association

F.R. : Friedrich Raiffesen

FENACOBU : Fédération Nationale des

Coopératives d'Epargne et de Crédit du

Burundi

IMF : Institution de Microfinance.

ISFD : Institutions Spécialisés Financières

Décentralisées.

ISIG : Institut Supérieur d'Informatique et de Gestion

MFB : Ministère de Finance et du Budget du Madagascar

MPME : Micro, Petite et Moyenne Entreprise

N.D : Non Daté

ONG : Organisation Non Gouvernementale

PME : Petites et Moyennes Entreprises

RDC : République Démocratique du Congo

RFM : Réseau Français de Microfinance

SIG : Système d'Information et de Gestion

SPSS : Statiscal Package for the Social Sciences

USD : United States Dollars

INTRODUCTION

1. Problématique

Le mal qui a rongé notre société se

caractérise généralement par le manque d'accès aux

services financiers fournis par le système bancaire classique. Ceci

cause à ce que le peuple reste dans des difficultés à

subvenir aux besoins absolument essentiels, ce qui conduit à la

pauvreté en terme monétaire.

Depuis quelques années, la microfinance est devenue un

axe stratégique prioritaire pour de nombreuses organisations. En tant

qu'outil permettant de faire reculer la pauvreté, elle joue un

rôle important dans le développement, tant au niveau local,

national qu'international (Gisèle Yitamben M, 2004).

En 1849, un bourgmestre prussien F.W. Raiffeisen, fonde en

Rhénanie la première société coopérative

d'épargne et de crédit, une institution qui offre des services

d'épargne aux populations ouvrières pauvres et exclues des

banques classiques. Progressivement, en s'appuyant sur l'épargne

collectée, elle octroie des crédits à ses clients. Ces

organisations sont dites « mutualistes » car elles

mutualisent l'épargne de leurs membres pour la prêter à

d'autres membres. De nombreuses institutions se développent sur cette

base en Europe et en Amérique du Nord, puis, à partir de 1950,

dans les pays du Sud, notamment en en Afrique. Mais elles restent à

cette époque essentiellement focalisées sur l'épargne,

avec des produits de crédit souvent limités

(Sébastien BOYE, 2007).

Dans le but de lutter contre la pauvrété dans

son pays, le Professeur Mohamad YUNUS fonde en 1976 au Bangladesh la

GrammenBank qui permettait aux personnes pauvres de son pays d'acceder à

des petits montants de prêt principalement via la méthodologie

communement appelée crédit solidaire ou crédit de groupe.

L'expérience de la GrameenBank va alors montrer que non seulement les

pauvres peuvent rembourser le montant de prêt mais qu'ils peuvent aussi

payer de petits montants d'intérêt afin de couvrir les charges de

l'IMF. (www.lamicrofinance.org).

L'objectif visé dans la mise en place des IMF est de

proposer des services financiers et non financiers de proximité à

des personnes du secteur informel et à des personnes exclues du secteur

bancaire, en raison de la faiblesse de leurs revenus et de l'absence de

garanties de paiement. Ainsi, la microfinance dépasse la simple

attribution de microcrédits, elle ne sert pas uniquement à

octroyer des prêts à des entrepreneurs ou à des artisans

qui ne peuvent accéder aux prêts bancaires classiques, elle doit

aussi consister à offrir des services adaptés aux

spécificités des populations pauvres et très pauvres qui

constituent sa principale cible. Ces services doivent pouvoir être

utilisés, en dehors de la création de richesse, pour la

consommation, pour faire face à la maladie ou pour l'éducation

des enfants (Mansour FAYE, 2012).

Selon le CGAP, même lorsque les pauvres semblent avoir

accès aux établissements financiers formels, les prestations

offertes ne correspondent pas forcément à leurs besoins. Parce qu'il reste des besoins importants à couvrir

(on estime à 600 millions le marché potentiel de la

microfinance...) et parce que la demande de la clientèle actuelle des

EMF évolue, la diversification des produits financiers offerts par les

IMF est aujourd'hui au premier plan. De fait, en réponse à des

besoins non encore couverts identifiées et aux limites perçues

dans leur offre, des exemples d'institutions spécialisées se

développent (plusieurs exemples en Europe de l'Est pour les

crédits à des microentreprises) et les EMF existantes continuent

d'innover : des expérimentations de produits novateurs et

intéressants sont en cours (crédit-stockage,

crédit-bail...) au même titre que des outils de

sécurisation du crédit (sociétés de caution

mutuelle, centrales de risque...).

Toujours dans cette mouvance et en sus du microcrédit

classiquement offert dans tous les EMF, l'on retrouve ainsi dans certains de

ces établissements d'autres produits (financiers et non financiers) qui

lui sont associés et proposés à la clientèle. Il

s'agit par exemple des services de transferts de fonds, des produits de

micro-assurance, des actions en formation et d'éducation, de la location

de coffres forts, de l'achat des biens pour les besoins de la

clientèle,...etc (ENO CASTEL NJIKE, 2010). Dans une

première phase de développement de la microfinance, le

savoir-faire des IMF est resté focalisé sur des produits faciles

à gérer (souvent, le micro-crédit solidaire), permettant

une certaine «standardisation», donc une croissance rapide permettant

l'atteinte de l'équilibre financier. Une hypothèse implicite

était que le client serait satisfait de tels services - puisque ce

client était par ailleurs exclu des systèmes financiers formels,

et était prêt à payer un taux d'intérêt

élevé contre un accès à ces services

(Sebastien BOYE, 2007).

La diversification des activités

assignées aux institutions est devenue une évidence au fur et

à mesure qu'on admettait la diversité des besoins des exclus.

Comme l'écrivait Guérin (2000), la microfinance permet aux plus

pauvres de diversifier leurs sources de revenus pour faire face aux risques.

Les services des institutions vont ainsi actuellement du microcrédit qui

est sans doute l'activité phare, aux produits d'épargne de plus

en plus proposés, jusqu'aux services d'assurance qui se

développent de plus en plus. Un grand problème se pose, d'une

part les IMF proposant une gamme diversifiée des produits à leurs

membres généreront des bénéfices et, d'autre part

elles supporteront des coûts dans le développement des

produits.

La diversification de produits est efficace

lorsqu'elle génère des bénéfices supérieurs

aux coûts, tant pour l'institution qui choisit d'opérer ainsi, que

pour ses clients. L'enjeu réside bien entendu dans les divergences qui

caractérisent généralement les bénéfices

recherchés par es clients, et ceux recherchés par l'institution.

Les clients souhaitent que tous leurs besoins en services financiers soient

satisfaits à un degré de qualité élevé,

tandis que les institutions doivent imputer des prix suffisamment

élevés pour couvrir le coût des services fournis et elles

ne jouissent pas des ressources suffisantes pour répondre aux besoins de

chacun en tout lieu. Il convient de choisir quels services fournir à

quels marchés et à quel prix. La réussite est

conditionnée par la détermination d'une zone de recoupement

entre les souhaits des clients et ce qu'une institution est capable et

désireuse d'offrir (Moïse MUSOLE, 2014).

Au vu de ce qui précède, il convient

d'apporter des réponses aux questions qui suivent :

1. Qu'est ce qui explique la diversification des

produits dans les IMF de la ville de Goma, en outre, quels sont les variables

explicatives qui peuvent influencer les IMF de la ville de Goma à

proposer une gamme diversifiée des produits à leurs

membres ?

2. Comment les IMF devront-elles agir sur ces

variables afin de bien réussir cette diversification ?

Nous ne pouvons pas tout de suite proposer des

hypothèses à ces questions, étant donné que notre

travail s'inscrit dans le cadre d'une démarche déductive ;

les hypothèses seront formulées au fur et à mesure que

nous avancerons dans la revue de la littérature empirique mais aussi

à partir des informations que nous aurons via l'interview et

l'observation que nous auront à faire (en tant que chercheur dans le

domaine de microfinance).

2. Objectif du travail

Ce travail poursuit deux grands objectifs, il vise

à déterminer et mesurer les facteurs (variables) exogènes

qui poussent les IMF de la ville de Goma à procéder à la

diversification des produits, en vue d'accroitre leurs revenus et

répondre aux besoins variés de leurs membres. Il poursuit

également comme objectif de déterminer la manière dont ces

IMF devront agir sur ces variables afin de bien réussir la

diversification.

3. Intérêt du

travail

Notre travail a un intérêt qui

s'étend sur deux dimensions comme décrit ci-dessous :

3.1. Intérêt

personnel

Ce travail est un outil mis à notre disposition

pour pouvoir marier les différentes théories apprises dans les

auditoires à la réalité sur le terrain. Ainsi, il pourra

nous accompagner tout au long de notre vie professionnelle surtout en apportant

des conseils aux dirigeants des IMF, dans la prise des décisions de

diversification.

3.2. Intérêt

d'ordre scientifique

La diversification des produits dans les IMF

étant perçue aujourd'hui comme une stratégie

récente, ce travail permettra non seulement aux futurs chercheurs mais

aussi à toute personne qui voudra bien évoluer dans le secteur de

microfinance à se ressourcer et bien analyser les facteurs

déterminant la diversification avant de prendre des décisions.

4. Délimitation

spatio-temporelle

Notre travail étant

intitulé « Analyse des déterminants de la

diversification des produits dans les IMF de la ville de Goma », nous

avons souhaité mener cette étude dans la ville de Goma. Les

données qui nous intéressent sont celles des IMF et cela pour la

période allant de 2010 jusqu'en février 2014.

5. Difficultés

rencontrées

- le manque des moyens ;

- le manque de la connexion internet quand nous

recherchions des ouvrages et articles; nous avons pu contourner cette

difficulté en visitant les amis et enseignants susceptible de

détenir certains documents que nous recherchions.

- D'autres difficultés

s'observaient toujours lors de notre descente sur le terrain lorsque les agents

des IMF n'étaient pas disposés à nous recevoir, il fallait

reporter la descente.

6. Subdivision du travail

En dehors de

l'introduction qui constitue le début de notre travail et la conclusion

qui y met fin, notre travail est subdivisé en 3 chapitres.

· Le premier chapitre portera sur :

« La revue de la littérature » ; ce chapitre

nous permettra de comprendre la littérature dans notre domaine. Pour

mieux aborder cette revue de la littérature, nous allons la subdiviser

en revue de la littérature théorique et en revue de la

littérature empirique.

· Le deuxième chapitre de ce travail

portera sur « la présentation du milieu d'étude et

approche méthodologique du travail».

· Le troisième et dernier chapitre portera

sur « l'analyse et interprétation des

résultats »

CHAPITRE I. REVUE DE

LITTERATURE

Toute recherche, même la plus inductive, implique

une certaine revue de la littérature. La revue de la

littérature présente les théories, arguments, et

controverses nécessaires dans le domaine d'étude et

éclaire la manière dont la recherche a été conduite

par d'autres chercheurs du domaine. Le chercheur ne peut pas conduire sa

recherche sans essayer de comprendre la littérature dans son domaine.

Une bonne revue de littérature donne au chercheur la

capacité de fonder sa recherche sur le savoir des autres. Elle

lui garantit également l'intégrité nécessaire

à la conduite de la recherche. La revue de la

littérature permet au chercheur de prendre du recul par rapport

à ce que d'autres ont écrit (BUGANDWA Déo,

2014).

En ce qui nous concerne, dans le cadre de revue

théorique, nous allons faire la présentation des concepts

mobilisés, développer les différentes théories

dans le domaine de microfinance, ensuite la revue de littérature

empirique nous permettra de comprendre les théories existantes en les

appliquant aux IMF de la ville de Goma.

I.1. Revue de

littérature théorique

I.1.1. La Microfinance

I.1.1.1. Définition

Le concept microfinance peut être compris selon

plusieurs définitions partant d'un auteur à un autre, partant de

différents domaines, de différentes organisations mais aussi de

différents marchés cibles.

Selon la réglementation sur l'activité et le

contrôle des institutions de microfinance en RDC, l'article 1 de

l'instruction n°1 relative aux institutions de microfinance définie

la microfinance comme étant la prestation de services de crédit

et/ou d'épargne aux agents économiques vulnérables, exclus

du système bancaire classique, en vue de leur permettre de

réaliser des activités génératrices de revenus, de

créer des emplois et ainsi de lutter contre la pauvreté.

Selon l'ouvrage The Handbook of microfinance, on

définie la microfinance comme étant l'offre des services

financiers aux personnes qui manquent l'accès aux services financiers

issus des banques traditionnelles. Le terme microfinance est souvent compris

comme l'octroie de petits montants de prêt aux clients à faibles

revenus en vue de les rendre autonomes à travers la collecte

simultanée de petits montants d'épargne (Beatriz

Armendariz & Marc Labie, 2011). Aujourd'hui encore, pour beaucoup

de personnes et pour le grand public en particulier, la microfinance se confond

avec le microcrédit. Elle désigne les dispositifs permettant

d'offrir des crédits de faible montant (« microcrédits

») à des familles pauvres pour les aider à conduire des

activités productives ou génératrices de revenus leur

permettant ainsi de développer leurs très petites entreprises.

Avec le temps et le développement de ce secteur

particulier de la finance partout dans le monde, y compris dans les pays

développés, la microfinance s'est élargie pour inclure

désormais une gamme de services plus large (crédit,

épargne, assurance, transfert d'argent etc.) et une clientèle

plus étendue également. Dans ce sens, la microfinance ne se

limite plus aujourd'hui à l'octroi de microcrédit aux pauvres

mais bien à la fourniture d'un ensemble de produits financiers à

tous ceux qui sont exclus du système financier classique ou formel

(http://www.lamicrofinance.org).

I.1.1.2. Historique de la

microfinance

La micro-finance a connu un essor considérable dans les

années 70 sous l'impulsion de Muhammad YUNUS, économiste

bangladeshi fondateur de l'organisation Grameen et prix Nobel de la paix en

2006. Mais la micro-finance est en réalité une pratique

très ancienne déjà utilisée du temps des

babyloniens.

· A l'origine : l'épargne et le crédit

rotatif par association

En Inde, le micro-crédit est apparu il y a 3000 ans,

sous trois formes principales : les traditionnels usuriers, les guildes de

marchands, et les ECRA (Epargne et Crédit Rotatif par Association)

Ces derniers désignent des groupes d'individus

volontaires qui construisent un cycle d'épargne et de prêt.

Régulièrement, les membres se rencontrent et chacun contribue de

façon égale à un fond, qui finance le crédit

rotatif dont chaque membre bénéficiera au cours du cycle, chacun

son tour. L'ECRA existe depuis des siècles et dans différentes

régions du monde ; Il est appelé ''tontines'' dans l'Ouest

africain, "tandas" au Mexique, "pasanaku" en Bolivie, "arisan" en

Indonésie, "cheetu" au Sri Lanka, ''esusu'' au Nigeria... Ces formes

d'épargne sont toujours très utilisées aujourd'hui.

· Au 19ème siècle : Des

programmes de microprêt et d'épargne collective pour faire face

aux situations de crise

En Irlande, près les grandes famines du

XVIIème et XVIIIème siècles, le

penseur Jonathan Swift prône le principe du micro-prêt, qui permet

de rompre le cycle de la pauvreté. Il met en place le Système

Irlandais de Fonds pour Prêt, qui soutiendra jusqu'à 20% des

familles irlandaises chaque année.

En Allemagne, en 1848, le maire Friedrich Raiffeisen cherche

à court-circuiter les usuriers. Ayant réalisé que

l'épargne coopérative est plus efficace que la charité

pour permettre aux pauvres de sortir de leur dépendance vis-à-vis

des usuriers, il crée le premier Syndicat du Crédit, qui finira

par toucher 2 millions de paysans. L'idée se réplique rapidement

en Europe et en Amérique du Nord, puis en Indonésie et en

Amérique Latine.

· Les années 1970 :

Des programmes expérimentaux sont lancés au

Bangladesh et au Brésil, où il s'agit d'accorder des

micro-prêts solidaires à des groupes de femmes qui les

investissent dans des micro-entreprises...

Le microcrédit prend un essor considérable

grâce au Professeur Muhammad Yunus qui obtiendra le Prix Nobel de la

paix en 2006. En observant le modèle économique inefficace et

improductif des femmes artisanes pauvres, il décide de créer une

réponse institutionnelle pour aider ces personnes : la Grameen Bank, la

première banque de microfinance moderne.

Il a renversé la logique financière et les a

priori des banques traditionnelles en apportant la preuve que les personnes

pauvres sont très fiables, qu'elles remboursent majoritairement leurs

prêts et qu'elles sont en mesure de payer les taux d'intérêt

couvrant les frais du prêt.

A la fin des années 1980, les initiatives se

multiplient. En Amérique latine, des institutions accordant des

crédits en milieu urbain commencent à couvrir leur frais

sans subvention. L'ONG bolivienne PRODEM créée en

1986 décide de « filialiser » ses activités

de microfinance sous forme de banque en créant la Banco Solario SA, plus

connue sous le nom de BancoSol. C'est l'émergence d'une

« industrie de la microfinance »

· Vers le XXIème

siècle...

A la fin des années 1990, le succès du

micro-crédit à permis le développement de la

micro-finance, qui englobe toute une gamme de services financiers à

destination des pauvres : crédit, épargne, assurance,

accompagnement...

L'on peut constater une financiarisation croissante de la

microfinance qu'il s'agit de surveiller et de réguler pour faire en

sorte que la microfinance reste un outil social au service du

développement des populations pauvres.

I.1.1.3. Une Institution de

Microfinance

En des termes simples, une

institution de microfinance peut être comprise comme un prestataire des

services financiers, une organisation qui offre des services financiers

à des personnes à faibles revenus qui n'ont pas accès ou

qui ont difficilement accès au secteur financier formel.

I.1.1.3.1. Propriété et forme juridique des

IMF

Les IMF peuvent avoir différentes

propriétés, les plus connues sont les suivantes :

· La propriété

publique : A l'acception notable de la de la Bank Rakyat

Indonesia (BRI) proprié de l'Etat, la propriété publique

d'institutions de Microfinance destinées à servir les populations

à faibles revenus s'avère un échec historique dans le

monde entier. Dans le meilleur des cas, des politiques de développement

bien intentionnées mais mal conduites ont entraîné de

graves distorsions sur le marché en octroyant du crédit aux

microentrepreneurs à des taux subventionnés. En

conséquence, les retards de remboursement des emprunteurs ont atteint un

seuil inacceptable, et la confiance publique envers les initiatives du

gouvernement pour le développement s'est trouvée fortement

entamée. En outre, la corruption et les interférences politiques

ont encore aggravé la dégradation des normes de performance et la

perte de confiance

· Une organisation non gouvernementale à

but non lucratif : Dans le cas des organisations à but non

lucratif, il n'existe aucun propriétaire du capital. Les ressources

financières des IMF à but non lucratif sont octroyées par

des bailleurs de fonds, sous forme de subventions ou de prêts

concessionnels. Il peut s'agir de fondations privées, d'agences

nationales d'aide au développement, d'institutions

multilatérales, ou encore d'individus.

· Une institution à but lucratif :

Il existe actuellement deux types d'IMF à but lucratif. Le

premier comprend les banques commerciales et les sociétés

financières - désignées comme « institutions

financières classiques » - ayant choisi de servir le secteur des

microentreprises. Des unités spécialisées ou des filiales

sont créées à l'intérieur de ces institutions pour

mener des activités de Microfinance, et le portefeuille de Microfinance

constitue une part relativement faible du total des actifs de l'institution. La

plupart des exemples existants se situent en Amérique Latine, notamment

Banco de Desarollo au Chili, Banco Solidario en Equateur, Multi Credit Bank au

Panama, et Financiera Familiar au Paraguay, pour ne citer qu'elles. Ces

institutions investissent ce segment de marché car elles savent pouvoir

exploiter la méthodologie de Microfinance existante, et elles estiment

qu'elles seront en mesure de faire des bénéfices en

opérant dans ce secteur. Les investisseurs apportent des capitaux

à ces institutions en espérant un rendement compétitif par

rapport à d'autres utilisations de leur capital. Tant que la

Microfinance génèrera un rendement compétitif et

adapté aux risques, il est probable que ces institutions continueront

à servir ce marché, et en nombre croissant (Moïse

MUSOLE, 2013)

· Le statut de mutuelle ou

coopérative : Une institution mutualiste ou

coopérative d'épargne et de crédit est « un

groupement de personnes, doté de la personnalité morale, sans but

lucratif et à capital variable, fondé sur des principes d'union,

de solidarité et d'entraide mutuelle et ayant principalement pour objet

de collecter l'épargne de ses membres et de leur consentir des

crédits ».Contrairement aux clients des IMF d'autres statuts

légaux, les clients d'une coopérative sont des «membres

» ou sociétaires, puisqu'ils détiennent au moins une part du

capital (une action) de l'IMF. Le prix de la part sociale est en

général ?xé à un niveau très faible pour ne

pas freiner l'adhésion. Le nombre de parts sociales est illimité,

permettant la croissance du nombre de membres. Les membres sont

généralement invités à se réunir une fois

par an en assemblée générale (AG), qui vote sur une base

démocratique : un homme, une voix - indépendamment du nombre de

parts détenues. L'AG prend certaines décisions d'orientation et

élit en son sein un conseil d'administration (CA). Ce dernier, qui est

donc composé de représentants des clients, est en charge de la

stratégie et nomme le directeur général. Souvent, les

membres constituent des caisses mutuelles au niveau d'un quartier ou d'un

village. Ces caisses se regroupent ensuite en caisses régionales,

parfois elles-mêmes fédérées par une caisse

nationale. Celle-ci sert souvent de caisse de compensation (en prêtant

l'argent des caisses excédentaires à celles qui ont des besoins

de ?nancement). Elle peut aussi s'endetter auprès d'institutions

externes et prêter aux caisses régionales. À chaque niveau,

les membres élisent leurs représentants parmi les élus de

l'échelon inférieur (Sebastien BOYE, Jérémy

HAJDENBERG & Christine POURSSAT, 2007).

I.1.1.3.2. Catégories d'institutions de

microfinance en RDC

Selon l'article 4 de l'instruction n°1 aux institutions

de microfinance mise à jour du 18 décembre 2005, suivant

modification N°1 du 18 décembre 2005, les institutions de

microfinance sont reparties en trois catégories à savoir

(BCC, 2003) :

· Les entreprises de microcrédit de

première catégorie : Sont celles qui accordent à un

client des microcrédits ne dépassant pas l'équivalent de

USD 250 par cycle, sans nécessairement poursuivre un objectif lucratif,

mais dans les conditions garantissant leur rentabilité et leur

pérennité. Elles ont vocation à se transformer en

Entreprise de microcrédit de deuxième catégorie ou en

société de microfinance.

· Les entreprises de microcrédit de

deuxième catégorie : Sont celles qui accordent des

microcrédits à leurs clients dans un but lucratif. Elles ne

peuvent collecter l'épargne que si elles y sont autorisées,

à titre accessoire, par la Banque Centrale.

· Les sociétés de microfinance : Sont

celles qui collectent l'épargne du public et lui octroient des

microcrédits.

Selon la nouvelle loi n° 11/020 du 15 septembre 2011

fixant les règles relatives à l'activité de la

microfinance en RDC, on a regroupé les entreprises de microcrédit

de l'ancienne 1ère et celles de la deuxième

catégorie en une seule _ les entreprises de microcrédit de la

1ère catégorie, elles peuvent collecter de

l'épargne du public avec l'autorisation de la BCC et ont un capital

minimum de 100.000 USD et sera porté à 250.000USD en 2017, par

contre, la deuxième catégorie comprend les sociétés

de microfinance qui ont maintenant un capital minimum de 350.000USD et sera

porté à 700.000USD d'ici 2017.

I.1.2. La diversification des

produits en microfinance

I.1.2.1. Définition

de la diversification

Avant de définir la diversification des produits, il

convient dans un premier temps de définir ce qu'est un produit.

Pour les institutions de microfinance, un produit est un service

financier, que les clients achètent pour répondre à un

besoin donné. On peut citer parmi les types de produits les plus

connus le crédit, l'épargne, l'assurance, ainsi que les

services de transfert de fonds. Certains produits combinent une multitude

de services financiers en un seul paquet de prestations tandis que d'autres

intègrent des services financiers à des services non financiers

tels que l'éducation, la formation ou les liaisons de marchés.

(Moïse MUSOLE, 2014)

Nous pouvons donc comprendre que la

diversification des produits se rapporte au développement et

à la délivrance d'un ou plusieurs services financiers (et

éventuellement non financiers) permettant d'étendre la gamme

de produits déjà offerte par une institution. Les

institutions peuvent diversifier leurs offres de différentes

manières :

· en introduisant un produit totalement nouveau,

inexistant sur le marché (par exemple, le lancement par FINCA Ouganda et

Microcare d'un produit de micro-assurance santé en 1999) ;

· en introduisant une ligne de produits nouvelle

pour l'institution, mais non pour le marché (par exemple, TSKI,

une IMF travaillant exclusivement dans le secteur du crédit aux

Philippines, qui a introduit un produit d'épargne volontaire en 2007) ;

· en ajoutant un nouveau produit à une

ligne de produits existante (par exemple, l'introduction par El

Comercio d'un crédit à l'habitation au Paraguay, afin de

compléter son produit de crédits actuel pour les

micro-entreprises) ;

· en lançant une version « nouvelle et

améliorée » d'un produit existant (par exemple,

l'introduction par la Grameen Bank d'un « prêt basique »

plus flexible pour finalement remplacer son « prêt

général »

Selon (Brand, 1998) cité par

Moïse Musole 2014, un produit peut être analysé selon trois

niveaux différents :

1. Produit principal : L'avantage

majeur apporté par le produit ou le besoin auquel il répond.

Un produit d'épargne pourra par exemple générer des

gains financiers, des garanties ou des liquidités.

2. Produit réel : Les

caractéristiques et le conditionnement propres à ce que

le client achète. Pour un produit d'épargne sur livret,

cela comprendra le taux d'intérêt, les exigences en termes de

solde minimum, les frais d'écriture, le formulaire d'ouverture de compte

et la conception du livret

3. Produit augmenté : La

façon dont les clients reçoivent ce qu'ils achètent.

Comprend la manière dont le produit est fourni et servi, par exemple les

heures de service durant lesquelles les clients peuvent accéder

à leur épargne, le temps nécessaire pour ouvrir un

compte, la manière dont sont traités les clients avant et

après l'ouverture de leur compte, etc.

I.1.2.2. Le

développement des produits en Microfinance

I.1.2.2. 1.

Caractéristiques des produits

Les caractéristiques des produits en microfinance

constituent l'ensemble d'attributs des produits, bref ce que le client

achète, le produit total comprend tout ce qui est fourni aux clients,

nous pouvons les illustrer de la manière suivante:

Caractéristiques des produits (CGAP,

2003):

v Crédit

ü Terme--fréquence, durée

ü Taux d'intérêt

ü Méthode de taux d'intérêt

ü Montant du crédit

ü Type de garantie

ü Montant de la garantie

ü Commissions

v Epargne

ü Commissions

ü Fréquence de dépôt

ü Fréquence de retrait

ü Solde minimum

ü Taux d'intérêt

v Assurance

ü Commissions

ü Primes

ü Utilisation (santé, vie, biens)

ü Déduction minimale

ü Etendue de couverture

I.1.2.2. 2. Le processus de

développement des nouveaux produits

Le processus de développement des produits est une

approche méthodique du développement des nouveaux produits ou

d'amélioration des produits existants. Cette approche est

systématisée, itérative et procède étape par

étape. Le processus doit être dicté par le marché,

ce qui implique que les institutions doivent s'assurer continuellement que le

produit répond aux besoins des clients en tenant compte des forces de

l'institution et de ses avantages compétitifs. Que le produit soit

techniquement nouveau ou amélioré, le même processus devra

être suivi pour son développement ou amélioration.

Le processus de développement de nouveaux produits suit

donc 5 étapes comme décrit ci-dessous :

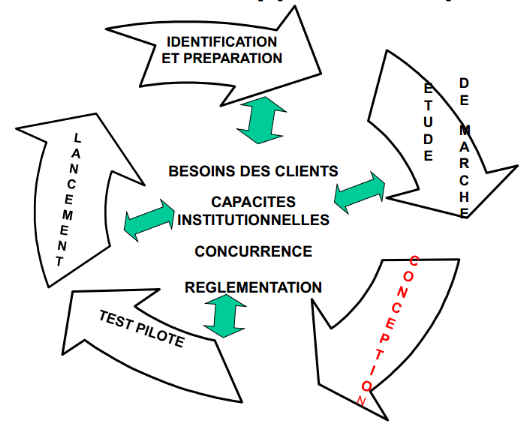

· Étape 1 : Évaluation et

préparation : Les idées associées au

développement de produits sont identifiées et l'institution

évalue non seulement les idées qui lui seront les plus

utiles pour atteindre ses objectifs, mais aussi celles qu'elle est le

plus en mesure de suivre.

· Étape 2 : Étude de

marché : Il s'agit d'analyser les besoins et

préférences des clients, le potentiel du marché et

l'environnement opérationnel pour orienter la conception du produit.

· Étape 3 : Conception du

prototype : L'étude de marché permet de

définir un concept initial pour le nouveau produit ou le produit

amélioré. Les procédures opérationnelles sont

établies, les risques identifiés et contrôlés

et l'analyse des coûts ainsi que les projections de revenus

permettent à l'IMF d'estimer un seuil de rentabilité. Enfin, le

concept du produit est affiné pour devenir un prototype prêt

à être testé sur le marché.

· Étape 4 : Test

pilote : Le prototype, ou la conception finale, est

introduit(e) sur le marché à échelle limitée. Le

produit est généralement proposé à un ou deux

endroits uniquement pendant une durée donnée et les

résultats sont suivis de près afin d'évaluer tant la

demande de la clientèle que le niveau de préparation de

l'institution.

· Étape 5 :

Lancement : Si le test pilote conclut que le produit

doit être proposé, la conception est modifiée

conformément aux recommandations établies par le test

pilote et l'institution se prépare à intégrer le

produit nouveau ou amélioré à ses opérations

en cours. Les membres du personnel sont formés, des fonds sont

alloués, une stratégie marketing est développée et

l'infrastructure nécessaire est mise en place.

Schéma : Processus

de développement des nouveaux produits (Formation Turin du 21 au

25 juillet 2014)

I.1.2.3. Les principaux

produits en microfinance

I.1.2.3.1. Le

microcrédit

Le microcrédit fait référence à

un petit prêt ayant pour bénéficiaires des

non-salariés offrant peu, ou pas de garanties. Il est fourni par des

institutions officiellement enregistrées. Les

bénéficiaires n'offrant pas de garanties, n'ayant ni emploi

stable ni historique bancaire, ne remplissent pas les conditions minimales pour

avoir accès aux services bancaires traditionnels. Le microcrédit

est une partie de la microfinance, qui est une prestation offerte par une large

variété de services financiers aux personnes avec peu de

ressources économiques.

Les bénéficiaires du prêt peuvent

être pauvres mais ils sont également fiers, honnêtes, et

très travailleurs. Un grand nombre de bénéficiaires d'un

premier prêt voudraient revenir pour bénéficier d'un

second, par conséquent il est primordial pour eux de construire leur

propre historique bancaire (lamicrofinance.org).

Le coeur des services fnanciers offerts par les IMF est en

général le microcrédit à court terme (durée

inférieure à douze mois). Ces micro-crédits sont

octroyés avec des méthodologies diverses (Jean-Luc Perron

& Dominique Weiss, 2011) :

a) Le crédit solidaire

Cette approche du crédit aux

microentreprises, popularisée par ACCION International, a

été lancée sur les vastes marchés urbains et

les bidonvilles d'Amérique latine qui regorgeaient

d'activités économiques informelles. Selon cette approche, un

chargé de crédit ou promoteur se rend sur les marchés

pour encourager les microentrepreneurs à former des groupes

d'emprunteurs de trois à dix personnes qui se connaissent

déjà, ont confiance les unes en les autres et souhaitent se

porter garantes par rapport aux crédits de chacun. En prêtant

à un petit groupe d'amis ou d'associés, les prêteurs

des groupes de solidarité contournent les problèmes

d'asymétrie de l'information - les membres du groupe supportent

de façon implicite une partie des coûts de

délivrance, puisqu'ils évaluent diligemment la santé

des entreprises des autres membres.

Le premier crédit solidaire de la Grameenbank a un

principe à la base très simple : Pour compenser l'absence de

garantie matérielle, les emprunteurs se constituent en groupe de 5

personnes et se portent « caution solidaire » : si un

des membres du groupe ne rembourse pas son crédit, les autres devront

rembourser à sa place. La méthodologie de crédit solidaire

mise au point à la fin des années soixante-dix et au début

des années quatre-vingts est restée en vigueur dans la

Grameebank jusqu'en 2001 (Sébastien BOYE, Jérémy

HAJDENBERG & Christine POURSAT, 2007).

Grace aux succès opérationnels et

médiatiques de la Grameen Bank, le crédit solidaire a servi de

matrice à beaucoup de microcrédits dans le monde. Le produit a

été bien évidemment adapté et transformé

mais quelques principes de base restent généralement

appliqués :

· Les montants de crédits octroyés restent

limités ;

· Les prêts sont renouvelés avec des

montants croissants ;

· La durée de crédit est courte, en

général inférieure à 1 an. Cette durée est

souvent adaptée à des prêts de montants faibles,

destinés à de très petites activités ; c'est

aussi une condition pour que le principe précédant de

renouvellement croissant des prêts soit réellement efficace ;

· Les taux d'intérêt sont

élevés, fréquemment supérieurs à 3% par

mois ;

· Les remboursements sont fréquents et suivis avec

rigueur ;

· La connaissance de l'emprunteur et de sa

moralité compte plus que l'étude du dossier de prêt ;

· L'usage de crédit est généralement

assez libre, en général, il sert à financer une

activité productive et dans beaucoup de cas, le choix de l'usage du

crédit est laissé à l'emprunteur ;

· L'institution de microfinance va vers ses clients (et

non l'inverse) : La microfinance propose des services de proximité,

marquant là aussi une vraie rupture avec les pratiques des banques. Les

agents de crédit sont sillonnent les villages ou quartiers pour

rencontrer les clients, les connaître, les suivre, parfois aussi pour

débourser les crédits ou récupérer les

échéances dues.

v Les avantages du crédit solidaire

Le crédit solidaire présente les avantages ci

après :

· Des taux de remboursement proche de 100% à cause

de la caution solidaire qui peut jouer à deux niveaux : à

priori, sur la sélection des groupes, les membres d'une même

communauté savent, mieux que n'importe quel agent de crédit,

lesquels d'entre eux risquent de ne pas rembourser. A posteriori, en cas de

difficulté d'un des membres, la pression sociale fait que chaque client

rembourse bien car aucun des membres ne veut être celui qui

pénalise les autres sans raison valide ;

· Le crédit solidaire permet de réduire les

coûts de transaction, d'une part par la sélection des emprunteurs

et d'autre part par la gestion et le suivi du prêt : gérer un

groupe comme étant un seul « client » peut

être plus simple et moins coûteux que de suivre des crédits

individuels de chacun des membres de ce groupe ;

· La constitution de groupes de caution solidaire peut

avoir enfin un rôle social positif, la solidarité face aux

obligations de crédit peut permettre de créer des liens qui

dépassent le cas du simple crédit

v Les limites et les risques du crédit

solidaire

Opter à la méthodologie du

crédit solidaire présente aussi des limites et risques comme

décrit ci-dessous :

· L'instrumentalisation de la caution solidaire : Si

la constitution de groupe est présentée comme une condition pour

obtention du crédit et non la garantie du prêt sollicité,

le risque est réel de voir des groupes se former par pure

nécessité. Si la solidarité est fictive, les taux de

remboursement risquent de s'effondrer aux premières

difficultés ;

· L'éloignement du client par le fait que le

crédit solidaire permet de gérer des groupes d'individus que des

individus ;

· L'augmentation des coûts de transaction pour le

client, la réduction des coûts de transaction pour l'IMF se fait

en réalité au détriment des clients ;

· Le risque d'exclusion des plus

vulnérables ;

· La difficulté d'accompagner le

développement des clients, les clients bénéficient

généralement du crédit dans un groupe solidaire, ceci

pénalise les clients entrepreneurs en cas de dissolution du groupe.

b) Le crédit individuel

Par cette méthodologie individuelle, en

général, les clients se déplacent dans des agences pour

recevoir et rembourser leur crédit. Les montants en jeu sont plus

importants, et nécessitent une analyse plus poussée des

« cash-flows » des projets financés. Le plus

souvent, des garanties sont demandées sur les actifs du client :

bijoux, titre de propriété (sans forcément de valeur

juridique), électroménager. Le microcrédit est en

général bien adapté au financement de petites

activités commerciales ou artisanales : achat d'un stock de

marchandises, acquisition d'un petit équipement, financement du fonds de

roulement. Le taux d'intérêt élevé du

microcrédit est facilement absorbé par la marge commerciale

dégagée (Jean-Luc Perron & Dominique Weiss,

2011).

Comme le font traditionnellement les banques, le

microcrédit individuel décide d'accorder un prêt en

évaluant la réputation de l'emprunteur, la garantie et la

capacité de remboursement, mais il met l'accent sur des aspects

distincts. Le premier facteur est la réputation de l'individu,

suivi par la capacité de l'entreprise et du ménage

à rembourser le prêt. La réputation d'un emprunteur

potentiel est évaluée en interrogeant le voisinage, les

clients de l'entreprise, ses fournisseurs et des personnes de premier plan au

sein de la communauté. Les évaluations de prêt

déterminent les flux de trésorerie de l'ensemble de

l'unité économique familiale en partant du principe que les

ménages à bas revenu disposent souvent de plusieurs sources de

revenus pour assurer leur survie et réduire le risque.

L'analyse des flux de trésorerie ne tient

généralement pas compte de l'impact des capitaux

empruntés sur les perspectives de rémunération du

ménage (Moïse MUSOLE, 2014).

c) L'approche de la Grameen

La méthodologie Grameen est née au Bangladesh et

a depuis lors a été reproduite, ou adaptée, dans de

nombreux pays à travers le monde, à différents

niveaux de réussite. Il s'agit en général d'un

groupe de cinq femmes sélectionnées entre elles la

quasi-totalité des emprunteurs de Grameen sont des femmes ,

associé à quatre ou cinq autres groupes du même

village pour former un centre . Toutes les réunions ont lieu

dans le village, dans la cour d'un des membres ou dans un centre

communautaire. La structure du centre permet une efficacité accrue de

l'agent de terrain, puisqu'elle lui permet de collecter l'épargne et

les remboursements auprès de 25 à 30 personnes lors d'une

réunion d'une heure ; l'IMF n'a aucun besoin de disposer d'une

infrastructure physique dans la communauté.

d) Le groupe d'entraide

Les membres disposent d'un compte auprès d'une

institution financière à part entière et non de la

banque ; celle-ci ne traite pas directement avec eux. Pour pouvoir solliciter

un prêt, un groupe d'entraide composé d'une vingtaine de membres.

L'institution intermédiaire accomplit les mêmes fonctions que

le système Grameen, mais en son nom propre, puisqu'il joue

effectivement le rôle d'une microbanque menant l'ensemble des

fonctions d'intermédiation associées à la mobilisation

de l'épargne et au crédit. Les banques peuvent exiger de

connaître les membres et imposer certaines conditions quant à

l'utilisation qui sera faite des prêts accordés à

l'institution intermédiaire, mais ce dernier est une institution

financière autonome à part entière.

e) Les banques villageoises

La méthodologie de crédit couramment

désignée par l'expression « banque

villageoise» a été développée de

manière indépendante au milieu des années 80 par la

FINCA en Amérique latine, elle fonctionnait avec des groupes de 30

à 50 femmes qui assumaient des responsabilités

d'intermédiation financière identiques à celles des

groupes d'entraide en Inde à savoir la collecte de l'épargne

régulière auprès des membres du groupe et l'octroi de

prêts à ces derniers (où l'investissement des fonds

via un autre mécanisme). Les banques villageoises pouvaient alors

emprunter de l'argent auprès d'un organisme externe

(généralement une ONG internationale), et re-prêter ces

fonds aux membres du groupe. Dans ce modèle, il n'y a as de

self-selection des membres, les membres ne se connaissent pas entre eux, les

membrex eux-mêmes décident de l'affectation du crédit selon

leur choix, les membres sont conjointement responsables du remboursement.

I.1.2.3.2. L'épargne

Pour les clients de la microfinance, même très

pauvres, l'accès à des services d'épargne est aussi

essentiel. Les familles ont en effet besoin de mettre de l'argent de

côté pour se sécuriser face à des risques tels que

les mauvaises récoltes, les problèmes de santé, les

décès ou les catastrophes naturelles, et pour anticiper des

dépenses importantes comme les mariages. Toutefois le

développement de la fonction épargne est inégal parmi les

IMF. La réglementation, comme en Inde ou au Maroc, leur interdit souvent

de collecter l'épargne. Lorsque des produits d'épargne sont

proposés, ils sont généralement peu

diversifiés : dépôts à vue, c'est-à-dire

disponibles et à court terme, dépôts à terme, mieux

rémunérés, avec blocage de l'épargne pendant plus

de 6 mois. Là encore, certaines IMF ont innové et

créé des produits d'épargne pour mieux s'adapter à

des segments de clientèles distincts (jeunes, personnes

âgées, associations) et à des besoins

spécifiques : éducation, pèlerinage, logement

(Jean-Luc Perron & Dominique Weiss, 2011).

v Les principaux produits

d'épargne

Les IMF peuvent proposer à leurs membres une gamme

diversifiée du produit d'épargne, nous pouvons

citer :

· L'épargne obligatoire :

L'épargne obligatoire désigne les dépôts

que les emprunteurs doivent verser pour pouvoir bénéficier d'un

crédit. Elle est généralement calculée en

proportion du montant de crédit octroyé et doit être

versée au moment de l'octroi du crédit ou même avant. Elle

est en général accessible pour le client quand il a

complètement remboursé son crédit. Cette liquidité

reste néanmoins souvent théorique car les prêts sont

généralement renouvelés. Dans la plupart des cas,

l'épargne obligatoire peut être considérée comme

partie prenante du produit de crédit, et non comme un produit

d'épargne véritable puisqu'elle est liée à l'octroi

et au remboursement du prêt.

· L'épargne volontaire

bloquée : C'est un dépôt à terme,

c'est-à-dire un compte sur lequel l'épargne versée est

bloquée pendant une durée déterminée (de quelques

semaines à plusieurs années). Ce compte est souvent

rémunéré, en général en fonction de la

durée du dépôt. Ce type de produit est

apprécié par les IMF car il permet de planifier la gestion de la

liquidité des dépôts. Cette épargne peut donc

être « reprêtée » assez facilement aux

clients de l'IMF souhaitant obtenir un crédit.

· Dépôts à vues et

comptes semi-liquides : Sur lesquels le client dépose

et retire de l'argent sans contrainte, sont les comptes d'épargne les

plus liquides. Des mouvements trop fréquents sur des montants faibles

génèrent pour l'IMF des coûts de gestion importants. Par

conséquent, les IMF imposent souvent des limites au nombre de retraits

par mois et un montant minimum des dépôts et retraits. En

général, les comptes à vue ne sont pas

rémunérés et peuvent même être payants pour le

client (Sébastien BOYE & Al, 2007).

I.1.2.3.3. La

micro-assurance

Le secteur de l'assurance formel est relativement inexistant

dans les pays en développement et surtout en Afrique, où l'offre

formelle d'assurance couvre à peine 10 à 15 % de la population.

L'assurance peut être considérée comme un service social

qui vise à réduire les incertitudes de perte et les risques en

combinant un grand nombre d'incertitudes similaires et en faisant porter le

poids sur la plus large base possible (RFM, N.D).

v Les produits de micro-assurance

Il existe trois principaux types de produits d'assurance :

l'assurance-vie, l'assurance de biens et l'assurance maladie.

a) L'assurance vie : L'assurance-vie

est peut être la plus simple et la plus Couramment

proposée par les institutions de microfinance parmi les trois

produits. L'événement assuré - le décès -

est facile à vérifier, difficile à simuler, et il ne

se produit qu'une seule fois par personne et le risque d'alea moral est

faible.

b) L'assurance des biens : L'assurance

des biens peut couvrir le coût des dommages ou de la perte de presque

tous les types d'actifs. Parmi les biens que les ménages

à faibles revenus peuvent avoir besoin d'assurer, on peut citer le

bétail, les habitations, les stands, les stocks, le matériel, les

moyens de transport (par exemple, les pousse-pousse ou les bateaux

dans les communautés de pêcheurs), les outils et les

objets personnels de valeur.

c) L'assurance maladie : Elle aide les

ménages à couvrir les dépenses d'hospitalisation et de

chirurgie, les médicaments et les honoraires des médecins.

Les polices d'assurance maladie paient en général une partie

ou la totalité des frais encourus à la suite d'accidents

ou de maladies déterminées. Ces coûts sont

généralement remboursés au ménage après

vérification de la demande de remboursement ou sont

réglés directement au prestataire de soins.

I.1.2.3.4. Le crédit

habitat

Le logement est, avec la nourriture et le

vêtement, un des besoins les plus élémentaires de

l'homme. Soixante-quinze pour cent des pays du monde accordent tellement

d'importance à l'accès à un logement convenable qu'ils

l'ont garanti dans leurs constitutions ou législations nationales

(Hokans, 2008).

Le crédit habitat diffère des crédits aux

microentreprises, car il finance les besoins des clients en matière

d'habitat plutôt qu'en termes d'activité économique. Ces

besoins peuvent inclure :

· la réparation des murs, toiture ou fondations ;

· l'agrandissement (ajout de pièces,

d'étages, etc.) ;

· l'achat de terrain ;

· la formalisation de la propriété

officielle ;

· les infrastructures de base, telles que les

égouts, les raccordements d'eau ou d'électricité ;

· la construction d'une maison neuve ; ou

· l'achat d'un logement entièrement neuf.

I.1.2.3.5. Le crédit

bail

Le crédit-bail ou leasing est un

contrat au terme duquel quelqu'un utilise un équipement

appartenant à quelqu'un d'autre. L'utilisateur, appelé le

preneur, verse régulièrement des sommes

déterminées au propriétaire de l'équipement,

appelé le bailleur. Le schéma ci-dessous montre une

opération de crédit-bail standard.

Schema n°2 :

Opération de crédit-bail standard (MUSOLE,

2014).

Fournisseur d'équipement

Bailleur

(Propriétaire de l'équipement)

Preneur

(Utilisateur de l'équipement)

Vente

Paiement

Commande

Livraison

Remboursement

Crédit bail

I.1.2.3.6. Les services de

transfert des fonds des immigrants

Aujourd'hui beaucoup d'IMF s'intéressent au

marché des transferts d'argent, car il leur donne la

possibilité d'atteindre leurs objectifs financiers et sociaux. D'un

point de vue financier, le transfert d'argent peut être une

activité lucrative. La position dominante de Western Union sur ce

marché a rapporté à cette société des marges

bénéficiaires considérables, supérieures,

d'après les estimations, de 150 pour cent à celles des

banques commerciales américaines de taille moyenne (Bezard

2003 Cité par MUSOLE 2014).

Les transferts de fonds jouent un rôle croissant dans le

financement de l'économie des pays en développement. Ainsi, en

2003, les transferts des migrants des pays du Sud vers leur pays d'origine

représentaient plus de 93 milliards de dollars US, chiffre qui pourrait

atteindre, en incluant les transferts informels, 150 à 200 milliards de

dollars US (Sébastien BOYE et Al, 2007).

I.1.2.3.7. Les services non

financiers

Un certain nombre d'institutions de microfinance (IMF)

se positionnant résolument aux côtés des plus

pauvres ont d'ailleurs promu l'idée de services de microfinance

«complets» (Hickson , 1999). Selon cette approche, les IMF

doivent fournir à leurs bénéficiaires à la

fois des services financiers (crédit, épargne, assurance) et

des services non financiers, principalement dans le domaine de

l'éducation mais aussi dans le domaine de la santé, de la

formation pratique et de l'assistance technique. Ces services visent

à renforcer la capacité des emprunteurs à

développer des activités génératrices de

revenus pérennes. D'autres professionnels ont remis en cause cette

approche. Plusieurs arguments ont été avancés, comme le

manque de compétence ou l'absence de mandat des IMF concernant

la prestation de services non financiers. De tels services peuvent les

détourner de leur objet principal - la fourniture de services

financiers et envoyer des messages contradictoires aux clients, en

particulier s'ils sont gratuits (Iris Lanao Flores & Philippe

Serre, 2009) .

Par services non financiers, on désigne toutes les

prestations pouvant être apportées par l'IMF pour accompagner son

client et renforcer sa capacité à tirer profit des services

financiers : service d'appui au développement de son entreprise

(formation technique, marketing ou en gestion) ou services sociaux :

éducation, santé, nutrition ou alphabétisation

(Sébastien BOYE et Al, 2007).

Combiner les services non financiers: (Formation aux

micro-entreprises, Sensibilisation sur la santé, hygiène,

émancipation, éducation, etc.) permet de comprendre la

microfinance dans une approche maximum (Javoy, N.D)

I.1.2.3.7. Les

subventions

On entend par subvention une somme d'argent ou un

avantage en nature, nourriture ou équipement professionnel par ex.,

procuré(e) aux membres d'un groupe cible donné afin de les aider

dans des circonstances particulières. La subvention

accordée peut être soumise à conditions, mais aucun

remboursement n'est exigé

Si l'octroi de subventions n'est pas une composante

centrale de la microfinance, et ne représente pas un produit en

tant que tel, il peut néanmoins offrir des opportunités aux IMF.

Les subventions peuvent être accordées en numéraire,

en nature ou sous la forme de bons échangeables contre des

biens ou des services. Une subvention en numéraire est celle

qui offre la plus grande souplesse au bénéficiaire des

fonds, mais elle s'accompagne également d'un risque accru d'utilisation

abusive des capitaux (Musole 2014, cité dans le cours de Technologie de

produits en Microfinance).

I.1.2.4. Aperçu général sur la

microfinance et la finance islamique

I.1.2.4.1. Finance

islamique

L'appellation « finance islamique » fait

référence à un système financier basé sur la

loi islamique (communément appelée « charia »). Elle

interdit les pratiques considérées comme inéquitables ou

fondées sur l'exploitation. La caractéristique la plus largement

connue de la finance islamique est l'interdiction stricte de donner ou de

recevoir un taux de rendement fixé et prédéterminé

sur les transactions financières.

I.1.2.4.2. Les principes de base du système

financier islamique (Mansour FAYE & Mansour NDIAYE, 2012)

v Le principe de l'interdiction de

l'intérêt (riba)

Il est admis par les jurisconsultes des religions que

l'intérêt ou « riba » prohibé en Islam ne se

limite pas à l'usure mais qu'il inclut les intérêts

payés sur les prêts de toutes sortes quel qu'en soit l'ordre de

grandeur et l'usage auquel ils sont destinés: prêts à la

production ou prêts à la consommation. La Charia proscrit, en

effet, toute prime contractuelle sur le montant d'un prêt de biens

fongibles (dont la monnaie). Elle interdit également le retrait par le

prêteur d'un quelconque avantage de son prêt, sauf si cet avantage

est librement accordé par l'emprunteur après remboursement du

prêt et sans en constituer une condition tacite ou explicite. La

recherche des raisons de la prohibition de l'intérêt a

donné lieu à certaines interprétations, dont on peut

citer:

ï L'intérêt est interdit parce qu'il

constitue une rémunération contractuelle fixe et connue d'avance

;

ï L'intérêt représente la

rémunération du temps qui ne devrait pas faire l'objet

d'échange ;

ï L'intérêt est injuste parce qu'il

correspond à une rémunération garantie du prêteur,

alors que les risques sont totalement assumés par l'emprunteur.

Par ailleurs, l'interdiction de l'intérêt se

fonde sur des textes coraniques et prophétiques d'une part, mais aussi

d'autres textes des livres sacrés des autres religions

révélées à savoir le Christianisme et le

Judaïsme.

v Le principe des trois (P) partage des pertes et

des profits

Les différentes parties-prenantes d'une transaction

financière doivent partager à la fois les pertes et les profits

dans le cadre du projet financé. Le financier et l'emprunteur

s'entendent sur une clé de répartition des gains comme des

pertes.

v Le principe d'interdiction de l'incertitude

(GHAHAR) et la spéculation (MAYSIR)

L'incertitude quant aux termes d'un contrat financier est

bannie, mais pas le risque en tant que tel. En islam, l'incertitude signifie

tout échange à caractère aléatoire ou

possédant un élément vague, Imprécis, ambigu,

incertain, caché ou dépendant d'autre événement.

Par exemple, le prophète a Interdit l'achat d'un animal non né

(dans la matrice de sa mère), la vente du lait dans la mamelle sans

mesure, l'achat de ce qu'a pêché un pêcheur avant sa

pêche. La spéculation est aussi interdite. Il s'agit du fait de

parier sur la réalisation d'un événement en se basant sur

des appréciations subjectives du futur. Par exemple les jeux de hasard,

les contrats dérivés qui sont donc difficilement

envisageables.

v Les secteurs illicites

Aucune transaction financière ne doit être

dirigée vers des secteurs non conformes à la Charia. Par exemple

: les boissons alcoolisées, le tabac, les jeux d'argent, l'industrie

porcine, la pornographie, etc. Pour l'ensemble de ces secteurs, les

activités intermédiaires sont également illicites

(commercialisation, distribution, empaquetage).

v Le principe d'existence d'un actif sous-jacent

Toute transaction commerciale doit être obligatoirement

sous-tendue par un actif tangible identifiable. Ce principe projette la

microfinance islamique dans « l'économie réelle ». Cela

corrobore les grandes théories classiques et néoclassiques qui

veulent que la contrepartie dans l'économie de la masse

monétaire/flux financiers soit les biens et services.

I.1.2.4.3. Les produits de

la microfinance islamique

Les produits et services de microfinance islamique

revêtent la forme de contrats. Dans cette section, nous décrirons

brièvement sept types de contrats de base, qui peuvent être

utilisés de différentes manières, et même

combinés, pour créer une diversité de produits, ces

contrats sont les suivants : Murabaha, Ijara, Mudaraba, Musharaka, Takaful,

Qard hasan, Wadiah

1. Murabaha (financement à prix majoré)

Le contrat conforme à la charia le plus largement

proposé est la murabaha, une transaction en forme de vente basée

sur des actifs qui est utilisée pour financer les besoins en fonds de

roulement. Généralement, le client demande à

acquérir une marchandise spécifique, qu'une institution

financière achète directement sur le marché et revend

ensuite au client, en ajoutant une majoration pour le service fourni. Le

paiement est différé à une date ultérieure. Pour

qu'une vente par murabaha soit conforme à la charia, trois conditions

principales doivent être remplies :

v L'institution financière doit être en

possession de la marchandise avant de la vendre ;

v La marchandise doit être tangible ; et

v Le client doit accepter les prix d'achat et de revente,

ainsi que la fréquence et le nombre des remboursements.

2. L'Ijara (crédit-bail)

L'ijara est un contrat de crédit-bail qui peut

être utilisé pour financer des équipements

générateurs de revenus, comme les petites machines, les outils,

les charrettes ou les rickshaws. Le client reçoit les avantages

associés à la propriété de l'actif en

échange de versements de location prédéterminés. La

durée du crédit-bail et les versements qu'il implique doivent

être déterminés au préalable pour éviter

toute espèce de spéculation. Le bailleur (dans ce cas

l'institution financière) demeure propriétaire pendant toute la

période de l'ijara, si bien que les risques associés à la

propriété de l'actif incombent à l'institution. Les flux

de trésorerie sont structurés de manière à couvrir

le coût de l'actif et à assurer un rapport équitable

à l'institution financière. Au terme du crédit-bail,

l'institution peut faire don de l'actif ou en transférer la

propriété au client par un contrat de vente au prix nominal.

3. La Musharaka et mudaraba (partage des profits et

des pertes)

Les systèmes de partage des profits et des pertes sont

les contrats financiers islamiques les plus fortement encouragés par les

spécialistes de la charia. La musharaka est une

participation au capital dans un projet d'entreprise, dans lequel les parties

partagent les profits ou les pertes selon un ratio

prédéterminé. La musharaka est souvent

considérée comme la forme de finance la plus pure, car toutes les

parties partagent le risque sous-jacent. Elle peut être utilisée

pour des actifs ou pour le fonds de roulement. La mudaraba est

un financement fiduciaire dans lequel une partie agit en financier en apportant

les fonds, alors que l'autre apporte les compétences en gestion pour

l'exécution du projet. La mudaraba peut être de deux types :

restreinte ou non restreinte. Dans une mudaraba restreinte, l'IMF

spécifie une entreprise particulière dans laquelle des

investissements peuvent être entrepris. Dans une mudaraba non restreinte,

le capital peut être investi dans toute entreprise que le client estime

appropriée. Bien qu'ils soient résolument promus par la charia,

les contrats de musharaka et de mudaraba n'ont la faveur ni des IMF ni des

clients. Cela est dû à plusieurs facteurs. Premièrement, si

le ratio de partage des profits est prédéterminé, le

profit ne l'est pas : les systèmes de musharaka comme de mudaraba

exigent de la vigilance dans l'établissement des rapports et un niveau

de transparence élevé pour que les profits et les pertes soient

répartis équitablement.

4. Le Takaful (assurance mutuelle)

Equivalent de l'assurance islamique, le takaful est un

système d'assurance mutuelle. Le terme provient du mot arabe «

kafala », qui signifie « garantie mutuelle » ou « garantie

solidaire». Chaque participant cotise à un fonds qui est

utilisé pour appuyer le groupe dans les périodes de besoin, comme

les deuils, les pertes de récolte ou les accidents, et les primes

versées sont investies de manière conforme à la charia.

Les compagnies d'assurance classique peuvent travailler avec les IMF en tant

qu'agents pour proposer l'assurance takaful à leurs clients, comme le

démontre le cas de l'Indonésie.

5. La Qard hasan

La qard hasan est un prêt accordé sans attendre

de rendement du capital. Ces prêts à 0 pour cent

d'intérêt sont ceux que le Coran exhorte les musulmans à

accorder à « ceux qui en ont besoin ». Les emprunteurs sont

autorisés et même encouragés à restituer davantage

que la somme empruntée, mais l'excédent est

considéré comme un cadeau et n'est autorisé que s'il n'est

pas exigé par le prêteur. Du point de vue d'une institution de

microfinance, un contrat de qard hasan peut être utilisé à

la fois comme instrument de mobilisation de l'épargne et comme

instrument de financement. En effet, le qard hasan peut comporter ou non une

date de remboursement. L'absence de date de remboursement spécifique

donne au prêteur le droit d'exiger le remboursement à tout moment.

Quand un contrat de dépôt est établi sur un modèle

de contrat de qard hasan, les déposants (comme les prêteurs)

peuvent à tout moment retirer leurs dépôts auprès de

l'institution de microfinance. En tant que mécanisme de financement, le

contrat de qard hasan présente aussi quelques avantages. Contrairement

à d'autres contrats de finance islamique, il peut mettre entre les mains

d'un emprunteur des liquidités qui peuvent être utilisées

pour la consommation comme à des fins productives, ce qui le rend plus

utile pour servir les plus pauvres.

6. La Wadia

La wadia est un contrat par lequel une personne confie des

objets de valeur à un dépositaire. Ce dernier peut demander une

rétribution, bien que la culture islamique encourage à fournir ce

service gratuitement ou à recouvrer le coût de la garde sans en

tirer de profit. Selon ce mécanisme, les dépôts peuvent

être détenus en fiducie et utilisés par une IMF à

ses propres risques. Tout profit ou perte résultant de l'investissement

des fonds correspondants revient intégralement à l'institution de

microfinance.

I.1.2.5. Les nouveaux

marchés en microfinance

L'éventail des clients qui utilisent actuellement les

services de microfinance est limité, constitué des populations

dont les revenus s'étalent de 40 pour cent en dessous du seuil de

pauvreté à légèrement au dessus de ce seuil. Ainsi,

une grande partie de la population, au dessus et en dessous de cette fourchette

de revenus, est largement laissée pour compte. D'autre part, au sein

même des populations concernées, beaucoup n'ont pas accès

aux services financiers. Parmi ces personnes, on trouve celles qui

s'auto-excluent, notamment les personnes qui ont autrefois utilisé les

services d'une IMF mais qui choisissent dorénavant de ne plus y

recourir, et celles qui ont été rejetées par les

prestataires de services financiers. Les `non bancarisés' offrent

d'importantes possibilités aux IMF qui parviennent à

découvrir comment vendre leurs services à cette population

à l'écart des services financiers (Matul, et al, 2006

cité par Musole 2014).

I.1.2.5.1. La segmentation

des marchés

La segmentation de marché est le processus qui

consiste à diviser les clients actuels ou potentiels en groupes,

appelés segments de marché, dont les membres ont au moins

une caractéristique importante en commun qui les distingue du reste des

clients. Par exemple, des clients à la tête de nouvelles

entreprises constituent un segment de marché différent de ceux

ayant des entreprises établies, les éleveurs de bétail et

les vendeurs sur les marchés sont des segments différents, les

clients qui ont besoin de financer des dépenses imprévues

peuvent former un groupe à part de ceux qui cherchent à

financer des dépenses prévues, et ainsi de suite. La

segmentation des marchés peut se faire selon plusieurs

catégories : démographiques, géographiques,

psychographiques, comportementales, avantages recherchées, etc.

I.1.2.5.2. Choisir un

marché cible

Si une IMF segmente son marché en n'utilisant

que deux variables, elle pourra aisément identifier entre quatre

et neuf segments de marché. Cela ne veut pas nécessairement

dire qu'elle doit cibler chacun de ces segments avec une stratégie

marketing spécifique. Dans le cas du développement de

nouveaux marchés, en particulier, qui est une opération

risquée et parfois coûteuse, les IMF doivent concentrer

leurs ressources sur un ou deux segments qui, selon elles, peuvent

créer le plus de valeur.

I.1.2.5.3. Stratégie

produit

La stratégie produits consiste en une approche

stratégique de développement et d'amélioration des

produits pour répondre aux besoins du marché, et en des

activités destinées à optimiser les ventes d'un produit,

en termes de stabilité et de rentabilité. Le développement

et la différenciation de produits sont des processus continuels et

permanents d'évaluation des besoins du marché et de ses

différents segments, afin d'appuyer le développement des produits

et l'innovation, dans le but de répondre à ces besoins de la

façon la plus faisable et rentable possible. Les IMF chercheront en

particulier des opportunités là où la demande n'est pas

comblée par la concurrence (Wright & al, 2003).

Kotler (1999) identifie neuf façons de créer de

la demande, en fonction de la nature du marché et du produit vendu par

l'organisation. Les IMF peuvent utiliser cette matrice pour déterminer

la façon d'aborder le développement et la différenciation

de produits.

Tableau n°1 : Neuf façons de créer

la demande (Kotler, 1999).

|

produit

|

|

Existant

|

Modifié

|

Nouveau

|

|

Marché

|

Existant

|

Vendre davantage de nos produits existants à nos clients

existants (pénétration du marché)

|

Modifier nos produits actuels pour en vendre davantage

à nos clients existants (modification de produits)

|

Concevoir de nouveaux produits intéressants pour nos

clients existants (développement de nouveaux produits)

|

|

Déplacement géographique

|

Pénétrer d'autres zones géographiques

pour y vendre nos produits (expansion géographique)

|

Offrir et vendre des produits modifiés à de

nouveaux marchés géographiques.

|

Concevoir de nouveaux produits pour les vendre dans de

nouvelles zones géographiques.

|

|

Nouveau

|

Vendre nos produits existants à de nouveaux types de

clients (invasion de segment).

|

Offrir et vendre des produits modifiés à de

nouveaux types de clients.

|

Concevoir de nouveaux produits pour les vendre aux clients

(diversification).

|

I.2. Revue empirique

Cette partie va essayer de faire passer en revue la