|

La FinTech

Rôle et place de la finance numérique dans le

capitalisme de demain

Ludovic Ruffenach - Kirolos Zakher

Master 1 Finance - Dauphine Jean-Christophe Cotta

Juin 2016

La FinTech 1

Table des matières

Introduction 3

Un contexte favorable à l'émergence des start-up

dans le paysage financier 5

Une économie en pleine mutation 5

Révolution Technologique 6

Révolution Conceptuelle 7

Révolution Economique 9

Révolution Sociétale 9

Révolution Managériale 10

Conclusion : une nouvelle ère économique qui se

dessine 11

Une Finance en pleine mutation 11

Des clients qui souhaitent s'affranchir des leurs prestataires

financiers traditionnels 12

L'exemple de la FinTech dans la gestion d'actifs 15

Le comportement des investisseurs 17

Une faible inflation 18

Les acteurs présents dans le secteur financier 19

Les Banques 19

Des acteurs historiques malgré tout robustes sur le long

terme 19

De l'origine de la résistance des banques 19

A leur fin programmée 21

Des acteurs plus exposés que d'autres ? 22

Des acteurs effectivement en difficultés 23

Les acteurs de la FinTech en France 28

Caractéristiques communes 28

Crowdfunding 29

Le prêt rémunéré 30

Equity crowdfunding 30

Paiement 31

Outils pour l'entreprise 31

Investissement 31

La FinTech 2

Finance personnelle 31

Investissement institutionnel 32

Transfert de fonds 32

Néo Banque 32

Leasing 33

Sécurité 33

Les tendances du marché 34

Valorisation du secteur 34

Des volumes et valeur de transactions en nette progression 34

La FinTech, un marché surperformant 36

La formation d'une bulle dans le secteur des FinTech ' 37

Une nécessaire symbiose banques-FinTech ' 39

Les FinTech vues par les banques 39

Les FinTech vues par les FinTech 42

Pourquoi les banques ont-elles besoin des FinTech ' 44

Pourquoi les FinTech ont-elles également besoin des

banques ' 46

La symbiose FinTech - banques 47

L'intégration FinTech - banques 48

Comment les banques peuvent-elles faire face à ces

nouveaux challenges ' 49

Conclusion 53

Les progrès des banques en matière

d'expérience client ne représentent pas une menace pour les

FinTech 53

A l'heure du digital, de nouvelles stratégies sont

nécessaires 54

Annexes 55

Les principales FinTech en France 55

Bibliographie 68

Vidéos 68

Etudes 68

Articles 68

Ouvrages 69

La FinTech 3

Introduction

Notre sujet de mémoire est intitulé

«Rôle et place de la finance numérique dans le capitalisme de

demain». Actuellement, beaucoup d'articles de presse traitent d'un

phénomène récent : la digitalisation du secteur financier

permis par l'émergence fulgurante de petites start-up

financières. Certains de ces articles ont même de quoi

inquiéter les professionnels de la finance qui pensaient jusqu'alors

être épargnés par la vague de digitalisation des secteurs,

notamment grâce à leur expertise qu'ils estimaient

irremplaçable. Le mouvement semble depuis peu définitivement

enclenché et un nombre croissant d'experts, ne jurent plus que par les

«FinTech» (mot provenant de la contraction des mots anglais

«Financial» et «Technology» désignant les start-up

de la finance).

« La numérisation du secteur financier va

progresser significativement dans les années à venir, les

investissements devenant nécessaires dans des domaines d'avenir tels la

FinTech » Tidjane THIAM - Crédit Suisse

« La digitalisation serait en train de devenir

rapidement la seule manière rentable de servir le segment croissant des

clients qui s'autogèrent » McKinsey

« Il s'agit de couvrir plus largement un panel de

clients un peu moins fortunés mais tout aussi intéressés

par un conseil de qualité. Cette clientèle est en attente d'une

offre digitale à valeur ajoutée dont le service et

l'utilité sont supérieurs à l'offre des banques de

détail. Pour les banques privées, qui ont eu tendance par le

passé à multiplier les expertises, les produits et les offres,

ces technologies deviennent un nouvel axe de réflexion »

L'AGEFI

La FinTech 4

En quoi consiste ce mouvement ? Jusqu'ici, les services

financiers et bancaires étaient fortement intermédiés. En

effet, il y a encore peu de temps, il était impossible d'effectuer une

opération ou demander un service sans passer par un intermédiaire

financier (acteur souvent bancaire). Ce mouvement de digitalisation est un

processus qui change totalement la donne pour le secteur. Comme pour la plupart

des autres secteurs, le digital a pour principal rôle de supprimer les

intermédiaires et de fournir des services fiables, simples, transparents

et à des tarifs inférieurs. Cela semble avoir pour principale

conséquence de remettre en cause de nombreux métiers de la

finance (par exemple le métier de la Gestion de portefeuilles). L'objet

de ce mémoire est donc de déterminer les réelles

conséquences liées à l'apparition des FinTech pour les

banques et les tendances qui se dessinent pour le secteur financier. De ce

fait, le digital est-il réellement en train de bouleverser le secteur

financier ? Les banques et intermédiaires financiers sous leur forme

actuelle sont-ils voués à disparaître ?

Pour tenter de répondre à cette

problématique, l'analyse portera dans un premier lieu sur le contexte

actuel qui semble propice au développement de nouveaux acteurs. Ensuite,

l'accent sera porté sur un état des lieux de ces acteurs. Nous

verrons dans cette deuxième partie que les banques qui ont toujours

été en situation de monopole se retrouvent désormais en

difficulté. Enfin, nous essaierons de dégager les grandes

tendances du secteur pour tenter de formuler plusieurs recommandations à

destination des banques.

La FinTech 5

Un contexte favorable à l'émergence

des

start-up dans le paysage financier

Le phénomène auquel les banques font face n'est

pas aussi surprenant que l'on pourrait le croire. De nombreux facteurs ont

favorisé l'arrivée des FinTech. Il ne s'agit pas seulement de

l'émergence des nouvelles technologies, mais aussi d'évolutions

d'ordres économique, sociologique, managériale et

générationnelle. Cette partie a pour but de mettre en

évidence l'environnement qui a favorisé l'entrée de

nouveaux acteurs dans le monde de la finance.

Une économie en pleine mutation

L'émergence des FinTech s'inscrit dans un contexte

global, celui de l'émergence d'une nouvelle économie qui est

favorisée par de nombreux facteurs. L'intégration du digital dans

les différents secteurs de l'économie se traduit par une

modification des Business Model des acteurs traditionnels. Le client se

retrouve au coeur du nouveau service permis par la digitalisation. Ayant

retrouvé sa place au coeur du système économique, ce

dernier est devenu plus exigeant. Il veut désormais que tous les

services qui lui sont nécessaires au quotidien soient simples,

efficaces, au juste prix. Les offres proposées initialement dans

certains secteurs de l'économie (Uber ou BlaBlaCar dans le domaine du

transport, ou Air B&B pour le logement) ont stimulé l'exigence des

consommateurs qui ont désormais des attentes similaires pour tous les

secteurs de l'économie. Non seulement le client est placé au

centre du service, mais le client cherche à donner du sens à sa

consommation.

La FinTech 6

Selon certains spécialistes, la période actuelle

est aussi importante que l'entrée dans la modernité

(période caractérisée par la sortie du Moyen-âge

à travers la Renaissance) et dépasse le simple aspect

numérique. En effet, pour Jean Staune, il est possible de

distinguer 5 grandes révolutions qui bouleversent de manière

fulgurante le monde dans sa globalité et qui peuvent expliquer

actuellement le comportement des consommateurs.

Révolution Technologique

La Révolution Technologique a permis et permet une

diffusion sans précédent des savoirs, et de l'information

à travers toute la planète. En quelques années, les

capacités de traitement, de stockage et de transmission de l'information

ont été multipliées par 2 millions grâce aux outils

technologiques. Plus généralement, on peut observer quatre types

de réseaux qui transforment totalement nos modes de vie :

-Le réseau des objets connectés : Les objets du

quotidien sont amenés à fonctionner ensemble de manière

interdépendante. Les débouchés liés sont

littéralement énormes. L'application des puces RFID dans la

domotique pourra par exemple faciliter la mobilité des populations. Bien

évidemment cette révolution va susciter de gros enjeux

éthiques : pour reprendre l'exemple précédent, le droit de

ne pas porter de puce RFID. Les objets connectés peuvent aussi trouver

leur application dans le domaine de l'industrie. Les usines fonctionnent

désormais sans intervention humaine grâce à des automates

connectés entre eux. Là encore, un certain nombre de

problématiques vont émerger : comment expliquer le

développement économique d'une entreprise sans création

d'emplois, quelle place restera-t-il à l'Homme ?

-Les réseaux de communication : Le

téléphone ou encore les réseaux sociaux ont

considérablement transformés nos façons de communiquer

entre nous. Les technologies futures sont amenées à nous

permettre de communiquer sans intermédiaire. Le développement du

contrôle par la pensée est déjà en cours de

développement.

La FinTech 7

-Le réseau des objets fabriqués : L'impression

3D offre de nouvelles opportunités fascinantes. Il sera bientôt

possible de produire l'objet désiré, au moment et à

l'emplacement désiré. Cela va permettre à certaines

populations d'accéder à des produits et services liés

auxquels elles ne pouvaient pas prétendre. Imaginons que nous pourrons

bientôt fabriquer sur place, rapidement et de manière sur-mesure

une maison, un médicament, ou bien encore un organe. Par ailleurs, ce

réseau couplé au réseau des objets connectés et de

la communication va décupler ses applications. Il est possible

d'imprimer un objet à distance pour des populations qui se trouvent

à l'autre bout du monde, il est possible de modifier et

d'améliorer le produit créé par une autre personne

grâce à l'open-source de ces objets.

-Le réseau de l'énergie : Tout un chacun sera

producteur et consommateur d'énergie. Les surplus d'énergie d'un

habitant pourront être redistribués directement dans les lieux

plus consommateurs.

En résumé, le développement de ces

réseaux a pour impact de transformer tous les acteurs de

l'économie en producteur - consommateur, et ceci, sans

intermédiation. Le plus gros enjeu lié à cette tendance

sera sans doute pour les entreprises de conserver leur pouvoir, et pour l'Etat

de maintenir ses fonctions régaliennes. En effet, comment

prélever une taxe sur une transaction ponctuelle entre particulier ?

Comment contrôler la masse monétaire d'une devise qui n'a pas de

réalité virtuelle ?

Révolution Conceptuelle

Les outils d'analyse que l'on utilise actuellement sont

linéaires et ne correspondent plus à la complexité du

monde d'aujourd'hui, et encore moins à celui de demain. Les

phénomènes que l'on observe sont chaotiques,

non-linéaires, et bien plus présent qu'auparavant. Le monde est

de plus en plus volatile car toutes les variables qui le régissent sont

de plus en plus interdépendantes. Les réseaux ont permis

d'accroître sensiblement la qualité de vie des populations, mais

ils ont aussi eu pour

La FinTech 8

effet d'accroître l'impact de l'interaction de ces

variables. Il en devient très compliqué d'expliquer un

évènement ou un phénomène dans lequel l'homme est

intervenu.

Certaines théories tentent de décrire la

complexité de ces phénomènes.

-Ainsi, l'effet papillon énonce le principe de non

proportionnalité de l'effet sur la cause. Une simple photo

publiée sur un réseau social a désormais assez de force

pour renverser un gouvernement.

-Le cercle vertueux met en exergue la notion

d'écosystème de valeur entre plusieurs acteurs. Une entreprise A

développe un produit qui va servir B pour créer un produit

utilisé par C dans la fabrication d'un produit qui va servir A. Prenons

l'exemple d'Alphabet avec Android : Alphabet développe en open-source un

système d'exploitation dénommé Android, qui peut donc

être amélioré par n'importe quel constructeur ou

développeur, qui est utilisé par les Smartphones LG. LG, en

utilisant Android, transmet de la valeur à Alphabet. D'autant plus que

LG développe également des applications

téléchargeables sur Android par d'autres Smartphones que la

marque LG. Mais Alphabet fabrique également ses propres Smartphones

fonctionnant sous Android. Cependant, cette fois-ci, c'est Alphabet qui

transmet de la valeur à LG en lui sous-traitant la fabrication de la

plupart de ses Smartphones.

-L'auto-organisation paraît similaire au cercle

vertueux, mais ce concept s'en distingue par le caractère non

ordonné d'une construction collective qui semble pourtant suivre une

logique préétablie. Pour reprendre l'exemple de l'open-source,

personne ne va diriger le développement d'un nouveau programme

open-source, mais chaque développeur va apporter sa pierre à

l'édifice afin de créer une structure organisée.

-L'effet mimétique consiste en une action ou opinion

qui a pour but d'amplifier la réalisation d'un phénomène

et donc de l'action ou l'opinion. Les opérateurs financiers qui

liquident leurs positions sur l'action d'un grand groupe car son cours baisse,

sans pour autant que cette baisse leur paraisse justifier, constitue un effet

mimétique car la baisse est directement amplifiée.

La FinTech 9

Révolution Economique

Les frontières entre la vie professionnelle et

privée, ou au sein même de la vie professionnelle ou de la vie

privée, qui ont toujours existé disparaissent progressivement.

Nous avons tous à l'esprit l'image d'un employé Facebook qui se

repose sur un pouf en déjeunant, son ordinateur sur les genoux pour

travailler. Il n'y a plus de cloisonnement, nous aurons tous plusieurs emplois,

plusieurs fonctions, plusieurs rôles. C'est le passage du modèle

Fordiste au modèle Google. De la même façon, les

systèmes de rémunération vont radicalement changer, les

services ou produits ne sont plus payants grâce au freemium, et le

salariat pourrait bientôt ne plus exister. Les consommateurs-producteurs

sont mis en concurrence dans leur travail, et seul le travail le plus original

ou le plus abouti aura droit à une compensation.

Pour étayer cette idée, il est

intéressant de définir la notion de post-capitalisme. Dans le

capitalisme, ce qui importait pour créer une entreprise, c'était

de détenir du capital, désormais c'est le savoir qu'il faut

détenir. Les entreprises qui génèrent le plus de valeur

sont celles qui arrivent à traduire les données en information

qui sera exploitée au bon endroit et au bon moment. C'est le travail de

Criteo qui identifie l'internaute grâce aux traces qu'il laisse sur

internet et met aux enchères la probabilité que l'internaute soit

effectivement intéressé par une information. Nous vivions dans

une société de la connaissance, de l'intelligence, mais où

l'éthique est aussi transcendée.

Révolution Sociétale

Les moeurs évoluent, mais l'éthique reste et se

renforce. La société qui se dessine est donc une

société post-capitaliste dans laquelle le consommateur est aussi

producteur, juge et engagé. Les citoyens veulent donner du sens à

leur vie, la consommation ne doit plus avoir comme seule fin la consommation.

Le business revêt désormais des valeurs, il doit agir pour le bien

commun. Le consommateur joue un rôle prépondérant dans se

quête de sens, car ses choix de consommation ont bien plus de

La FinTech 10

poids qu'un bulletin de vote. Après le scandale qui a

éclaté en septembre 2015, c'est le consommateur qui

décidera si le groupe Volkswagen doit toujours exister.

Mais alors, comment formuler une proposition de valeur qui

satisfait à la fois la demande du consommateur mais aussi son exigence

de sens. La croissance renvoie à la vision d'une quête malsaine et

infinie, destructrice de l'environnement tandis que l'écologie

revêt une connotation punitive du capitalisme. D'après William Mc

Donough, il est possible de concilier les deux, mais pour cela il est

nécessaire de repenser totalement notre mode de vie. L'objectif pour lui

étant de ne pas être moins mauvais, mais d'être bon : non

seulement il a inventé une chaussure dont aucun plastique ne rentre dans

la composition, mais il a intégré à la semelle des graines

qui seront dispersées lorsque la semelle est sollicitée. Pour

produire sans polluer, il faut surtout améliorer la productivité

des matières premières. Selon Gunter Pauli, 70% des aliments que

l'on produit part aujourd'hui à la poubelle. Le nombre de personnes

développant des idées similaire est chaque jour de plus en plus

important.

Révolution Managériale

Les entreprises vont donc devoir libérer en interne

l'intelligence qui est désormais source de richesse. Pour survivre dans

un monde si complexe, il faut mobiliser la moindre parcelle d'intelligence. Le

manager doit être un chef d'orchestre, il ne produit pas de son mais

permet à chacun d'exprimer le meilleur de son talent. Malheureusement la

plupart des managers actuels sont encore contre-productifs, ils n'arrivent pas

à déployer l'intelligence de leurs employés.

L'époque du décideur patriarche a cédé sa place

à celle du collègue capable de créer les conditions de la

créativité des autres. C'est en exercice extrêmement

difficile qui nécessite de l'empathie, de l'humilité, de la

persuasion.

La FinTech 11

Conclusion : une nouvelle ère économique qui se

dessine

Ces révolutions nous montrent que le monde est en train

de se complexifier. Tout est lié, tout est interdépendant,

cohérent mais pourtant chaotique. Mais toutes les régions du

monde ne sont pas pour autant au même stade de développement, ce

qui diminue encore plus la compréhension de notre environnement. Par

exemple on observe un retour au féodalisme dans certaines zones.

L'islamisme en est l'un des symboles parmi tant d'autres qui traduit la

victoire de la spiritualité en réponse à la

complexification du monde.

Le simple client devient consommateur - producteur polyvalent

en quête de sens et de simplicité dans un monde complexe et

profane.

Une Finance en pleine mutation

A l'image du reste de l'économie, la finance a subi de

profonds changements. Ces bouleversements sont liés à

l'arrivée de nouveaux acteurs.

Les facteurs qui ont favorisé l'arrivée des

FinTech ont été décrits dans une étude de Goldman

Sachs intitulé «The Future of Finance» publiée en 2014.

Cette étude identifie plusieurs facteurs qui contribuent à la

démocratisation et à la numérisation des services

financiers jusqu'ici monopolisés par les banques.

? Une perte de confiance suite à la crise

financière et économique de 2008

? Des attentes supérieures

? L'arrivée de la génération Y

? L'émergence et la part croissante du numérique

dans les usages et l'économie

en général

? Une régulation plus forte protégeant

réellement les droits des consommateurs

La FinTech 12

Ces facteurs ont bien évidemment contribué au

détachement des clients des canaux « traditionnels ».

Des clients qui souhaitent s'affranchir des leurs prestataires

financiers traditionnels

Une étude réalisée en 2014 par le cabinet

de conseil Accenture, met en évidence le détachement croissant

des clients américains (Etats-Unis et Canada) de leur banque. Plus

généralement, c'est un détachement envers tous les

prestataires de services financiers historiques que l'on observe.

En effet, alors que bon nombre des banques ont réussi

à maintenir leur relation avec les clients à travers des canaux

«traditionnels», le sondage réalisé par Accenture met

en garde les banques quant au départ de ces clients. Le sondage

d'Accenture réalisé auprès de plus de 400 banques de

détails aux États-Unis et au Canada montre que la relation avec

les clients est de plus en plus susceptible d'être disruptée.

Cette «disruption» qui apparaît sous forme

d'entrée de nouveaux acteurs comme la FinTech est croissante selon

Accenture. De plus, le sondage montre que le changement dans le comportement du

consommateur (comme expliqué ci-dessus) reste un facteur important dans

cette disruption. Accenture explique alors qu'une meilleure

compréhension de ces évolutions de la part des banques pourrait

les mener à saisir de nouvelles opportunités non

négligeables.

Les résultats du sondage réalisé par le

cabinet indiquent que les consommateurs désirent une banque pro-active,

agile, et qui se fond avec leur style de vie quotidienne. Cela implique un

changement, d'agences bancaires vers des produits et services

digitalisés et numérisés, s'adaptant à la vie

mobile des consommateurs.

? 27% des sondés envisageraient de rejoindre une banque

sans agences physiques.

La FinTech 13

? 71% des sondés estiment que leur relation avec leur

banquier est motivée par une fin de transaction plutôt que la par

le désir de conseil et d'entretenir la relation.

? 51% veulent que leur banque leur recommande de

manière autonome des produits et services pour leurs besoins

financiers.

? 48% sont intéressés par une analyse en temps

réel et tournée vers le futur de leurs dépenses.

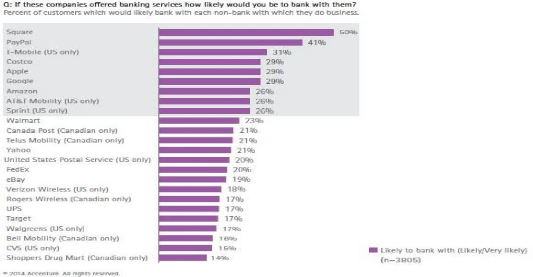

L'étude va même plus loin en demandant aux

interrogés s'ils seraient capables de faire confiance à des

grandes marques de la tech en tant que banque. 49% des sondés seraient

prêts à traiter avec elles. Par exemple, 41% des sondés

seraient prêts à confier leurs besoins bancaires à une

banque Paypal. (voir Figure 1)

Figure 1: Pourcentage des consommateurs sondés qui

feraient confiance à des entreprises non bancaires

La FinTech 14

L'étude montre encore une fois que la nouvelle

génération (Génération Y) se caractérise par

des besoins différents auxquels la plupart des banques ne

répondent pas actuellement. En effet, la technologie informatique est en

train de développer une nouvelle demande dans le secteur bancaire, en

particulier pour les « millennials », ces jeunes de moins de 30 ans,

qui ont des attentes totalement différentes en ce qui concerne les

services financiers.

· Toujours connectés : 94% sont des utilisateurs

actifs des services bancaires en ligne. 72% sur leur

téléphone.

· Des attentes supérieures en ce qui concerne

l'intégration des différents canaux bancaires : 67% estiment que

l'expérience pourrait être mieux intégrée contre 45%

pour les plus de 55 ans.

· 39% envisageraient souscrire à une banque sans

succursale contre 16%

· 56% intéressés par un chat vidéo

avec leur conseiller

· 72% seraient prêts à confier leurs

besoins bancaires avec des entreprises non-bancaires actuellement mais avec qui

ils traitent tous les jours

· 67% veulent de l'aide pour gérer leur

finance

· 66% suivent de près leur budget

· 58% attendent de leur banque qu'elle soit

pro-active

· 22% recherchent des conseils via de nouveaux canaux

(réseau sociaux).

Comme nous l'avons énoncé

précédemment, le développement de ces acteurs est donc une

réponse aux tendances que l'on observe dans les autres secteurs. Les

entreprises qui arrivent à proposer un service simple d'utilisation,

efficace, au juste prix, et surtout qui répond vraiment aux attentes du

client ont vocation à accroître leurs parts de marché.

La FinTech 15

L'exemple de la FinTech dans la gestion d'actifs

On peut à titre d'exemple, étudier

l'émergence des FinTech dans le domaine de la gestion d'actifs pour

comprendre l'impact des facteurs précédemment cités.

Tout d'abord, on peut remarquer l'évolution

marquée dans le comportement et l'état d'esprit des nouvelles

générations, résumée par le schéma

suivant:

|

Ancienne Génération

|

Nouvelle Génération

|

|

Préférence pour la gestion active

|

Préférence pour la gestion passive

|

|

Préférence pour une gestion humaine

|

Préférence pour une

gestion

automatisée

|

|

Moyen de communication: Agence,

téléphone

|

Moyen de communication: Plateformes

web et mobiles

|

|

Confiance dans le conseiller

|

Exige une transparence des frais

|

D'après l'étude publiée par Goldman Sachs

«The Future of Finance», la crise économique et

financière a entraîné une perte en partie des

économies des parents destinées aux jeunes

générations. Par conséquent, ces derniers sont plus

hésitants à investir de la même manière et font

moins facilement confiance aux acteurs traditionnels. Ils ne souhaitent plus

confier aveuglement leur épargne à une gestion de convictions,

puisqu'ils ne font désormais plus confiance aux conseillers et à

la gestion humaine. Parallèlement à ce phénomène,

les progrès technologiques ont permis de voir le jour le

développement récent des ETF (Exchange Trading Funds) qui

consistent à répliquer passivement les performances d'un indice

boursier.

Ainsi, l'évolution de l'état d'esprit des jeunes

couplée à l'apparition des ETF ont permis de développer

considérablement la gestion passive dont les performances ne sont

souvent pas moindres à celles provenant d'une gestion de convictions. Il

semble bien que la gestion passive s'aligne bien avec la vision et les

objectifs

La FinTech 16

d'investissement des nouvelles générations

à savoir: une volonté de bénéficier de

déductions fiscales intelligentes, une volonté de

sécuriser son épargne, investir en toute transparence, ainsi

qu'une préférence pour le «laisser faire». Il y a de

moins en moins de volonté de «battre le marché» ou de

«générer de l'alpha». Il ne s'agit plus d'investir pour

dégager du rendement uniquement.

C'est dans ce contexte que les plateformes d'investissement en

ligne, ou les «robo advisors» ont su trouver leur place. En plus de

se situer sur des canaux de communication bien familiers des nouvelles

générations, leur automatisation de l'investissement permet de

répondre à leurs attentes en termes de fiabilité,

rationalité, cohérence et transparence.

En revanche, il ne s'agit pas ici de se laisser aller à

l'euphorie que l'on peut observer dans la presse et les réseaux sociaux,

et penser que les robo advisors vont supprimer radicalement les métiers

de l'Asset Management. Nous aurons l'occasion d'en discuter plus en

détails dans notre troisième partie consacrée à la

tendance de la FinTech et leurs réelles conséquences sur le

paysage financier. Dans le cadre de cet exemple, notons juste que pour le

moment, les robo advisors présentent une offre complémentaire

à l'offre des sociétés de gestion traditionnelles en

captant essentiellement l'épargne de ce que Goldman Sachs appelle dans

son étude les «HENRYs», qui signifie «High Earning, Not

Rich Yet». Les Robo Advisors s'avèrent être très

pratiques pour capter l'épargne de personnes disposant de revenus

élevés mais qui ne possèdent pas à ce jour d'un

patrimoine conséquent nécessitant un conseil juridique, fiscal,

et financier personnalisé. C'est dans ce cadre que l'offre des Robo

Advisors est complémentaire à celle des sociétés de

gestion et qui semblent pour le moment plus voués à être

intégrée aux modèles des banques. En restant en France, on

peut noter les récentes acquisitions faites par les banques de FinTech

comme c'est le cas par exemple de Crédit Mutuel Arkéa qui a

racheté Yomoni ou encore

Leetchi.com.

D'où notre citation en introduction du cabinet de

conseil en stratégie McKinsey: « La digitalisation serait en

train de devenir rapidement la seule manière rentable de servir le

segment croissant des clients qui s'autogèrent »

McKinsey

La FinTech 17

Le comportement des investisseurs

Si la numérisation de la finance a été

favorisée par la crise et l'arrivée des nouvelles

générations sur le marché, elle n'aurait pas

été possible sans un réel besoin de la part des

investisseurs.

Les comportements actuels des habitants des économies

développées sont favorables à la disruption des acteurs

traditionnels. En effet, les montants qui sommeillent sur les comptes courants

des français ont atteint un niveau historique en France en 2015. Cela

représente plus de 30 milliards d'euros en 2015 contre seulement 14 en

2014.

Plusieurs raisons peuvent être mises en causes :

-Les français ne se rendent tout simplement pas compte

des montants qui sommeillent sur leur compte courant.

-Ils ont une préférence pour la liquidité

et sont rassurés par le fait d'avoir des montants leur permettant une

réponse immédiate au besoin de liquidité. Les

français seraient en manque de temps pour se préoccuper de

l'investissement. Si investissement il doit y avoir, il devra se faire à

travers une plateforme simple qui permette de prendre rapidement une

décision.

-Par ailleurs ces montants représentent une

épargne de précaution car les agents n'ont pas confiance dans le

futur.

-Enfin, les agents sont mal informés sur les produits

d'investissements et ne sont pas dans une optique d'apprentissage puisqu'ils

considèrent pour la plupart que leur banquier ne cherche qu'à

augmenter sa commission et ne cherche pas sincèrement à cerner

les besoins du client.

La FinTech 18

Une faible inflation

Le comportement des investisseurs est amplifié par un

dernier facteur : le contexte d'inflation faible dans lequel nous vivons

déjà depuis plusieurs années.

D'après la théorie économique,

l'inflation favorise l'endettement. Effectivement, les agents désirent

conserver leur Pouvoir d'Achat, ils ne vont donc pas différer leur achat

dans le temps, sauf contre une rémunération substantielle. De ce

fait, l'inflation va avoir tendance à favoriser l'investissement et la

consommation. Une inflation positive et modérée est souvent

considérée comme une des variables qui peuvent soutenir la

croissance économique. A l'inverse, un risque de déflation a un

effet néfaste sur l'économie. Les agents anticipent une baisse

des prix et donc diffèrent leur achat et leur investissement dans le

temps. Par ailleurs, le phénomène de déflation

s'accompagne généralement d'une baisse des revenus afin que les

entreprises puissent conserver leur compétitivité. La perte de

revenus se traduit par de l'épargne de précaution, ce qui est,

là encore, négatif pour l'économie.

Dans une période d'inflation quasi-nulle, des acteurs

proposant une nouvelle façon d'investir ou de placer leur argent de

manière simple pratique et peu cher ont donc totalement leur place. Les

acteurs traditionnels peinent à convaincre qu'il faut investir dans

l'économie aujourd'hui, seuls de nouveaux acteurs peuvent redonner

confiance aux consommateurs - producteurs.

La FinTech 19

Les acteurs présents dans le secteur

financier

Les banques ont bénéficié d'un monopole

bancaire depuis des siècles. Aujourd'hui, ce monopole est mis en danger

par l'entrée de nouveaux acteurs. Cette partie a pour but de

présenter les différents acteurs.

Les Banques

Des acteurs historiques malgré tout robustes sur le long

terme

Depuis ses origines, l'industrie financière et en

particulier l'industrie bancaire a su se renouveler pour survivre aux

différentes crises auxquelles elle a dû faire face. C'est une

industrie qui est très adaptable et performante sur le long terme.

Seulement, comme nous venons de le voir, les révolutions que nous vivons

semblent bien bouleverser tous les champs de l'économie. Sommes-nous

à la fin de la grande opulence pour les financiers traditionnels ? Afin

de synthétiser notre analyse, nous nous intéresserons uniquement

aux acteurs bancaires.

De l'origine de la résistance des banques

L'industrie bancaire fait preuve d'une grande robustesse sur

le long terme. Les banques se sont développées de manière

assez contemporaine, et ont réussi à s'adapter aux

différentes crises qui sont survenues depuis. On remarque qu'à

travers les périodes, c'est une certaine forme de stabilité du

capitalisme au sein de ses multiples évolutions qui permet aux banques

de prospérer.

La FinTech 20

Les banques se développent au début du XIXe

siècle à travers de grandes familles juives et protestantes

(Lazard, Rothschild). Elles fonctionnent à l'époque comme des

entreprises commerciales en utilisant la fortune familiale.

Dans une période de mondialisation et

d'industrialisation, les banques sont contraintes de s'adapter afin de

répondre aux exigences du capitalisme de l'époque. Au

début de la première Révolution Industrielle, les banques

prennent en charge les opérations de dépôts, mais

également de change, d'émission de billets au porteur, de gestion

des comptes courants, et de gestion de l'escompte. Les banques vont même

se spécialiser différemment suivant les pays :

-En Grande-Bretagne, on retrouve un modèle de

spécialisation poussée (commerce, dépôts, affaires,

...).

-En France, on observe une spécialisation plus simple

avec un modèle de banques d'affaires et de dépôts.

-En Allemagne, les banques restent au contraire

généralistes et pratiquent la transformation (technique qui

consiste à accorder des crédits à long terme grâce

à des dépôts à court terme).

Les évolutions démographiques, sociales et

économiques transformant les modes de vie, la nécessité de

trouver un cadre de développement pour le capitalisme se fait peu

à peu ressentir. C'est grâce au contrôle de la masse

monétaire par les banques centrales que le système va trouver

cette forme de stabilité. Ainsi, la mise en place progressive du Gold

Standard en Europe va contribuer au développement de l'activité

bancaire et de l'économie. En France, on observe la création de

la banque de France en 1800 par Napoléon et qui acquiert le monopole de

la gestion monétaire en 1848.

D'après l' « Ecole de la Régulation »,

le capitalisme se décompose en plusieurs périodes. La fin de

chacune de ces périodes est matérialisée par une crise

généralisée de l'économie. Ces crises ont notamment

pour conséquence de déstabiliser le secteur

La FinTech 21

bancaire, qui subit de nombreuses faillites. Par ailleurs, le

début de chaque grande période est caractérisé par

la mise en place d'un nouveau système monétaire. Ainsi, le

secteur bancaire ne retrouve sa force qu'une fois le système

monétaire international stabilisé.

La crise de 1929 se traduit par des milliers de faillites

bancaires aux Etats-Unis. Le système ne retrouve sa stabilité

effective qu'après la seconde guerre mondiale et la mise en place du

gold exchange standard. La fin des 30 glorieuses se traduit à nouveau

par de nombreuses faillites, et les banques ne recouvrent leur force

qu'après la mise en place du flottement concerté des monnaies.

Cependant, la crise de 2008 se traduit comme d'habitude par des faillites

bancaires, avec comme symbole la chute de Lehman brothers, mais n'a

toujours pas retrouvé de stabilité. Les banques centrales se sont

engagées dans la mise en place de politiques non conventionnelles qui

perturbent de manière durable le système financier et

monétaire. Cette instabilité du système monétaire

peut jouer contre les banques, qui historiquement n'ont pu retrouver leur force

qu'avec de la stabilité. Et cette instabilité peut

s'avérer être un environnement favorable à

l'avènement de nouveaux acteurs.

A leur fin programmée

Outre cette instabilité inhérente à la

période actuelle, les banques doivent relever de nouveaux

défis.

L'ingénierie financière a été une

source de croissance importante pour les banques à partir de la fin des

trente glorieuses. Seulement, la population actuelle est désormais

habitué à avoir accès à toutes les informations

qu'elle souhaite et ce de façon quasi-immédiate. Le pouvoir n'est

plus dans les mains de ceux qui possèdent l'information, mais de ceux

qui arrivent à l'analyser. Hors, l'industrie financière fait

preuve d'exception par rapport à d'autres domaines de l'économie.

Cette opacité de l'ingénierie financière a pu être

mise en cause durant la crise des subprimes de 2008, notamment avec le

mécanisme de la titrisation. Il est normal que les non-initiés

La FinTech 22

s'indignent devant la complexité des techniques

financières, du langage utilisé et de l'accès à

l'information limité. Si l'intention de départ de

l'ingénierie financière était légitime, à

savoir pour la titrisation de se séparer du risque lié à

un portefeuille de créances, la population, en recherche permanente de

transparence et de simplicité, ne comprend plus les mécanismes

qui régissent certaines transactions financières.

L'ingénierie financière est directement assimilée à

l'industrie bancaire, ce qui peut expliquer une défiance croissante pour

cette industrie.

En plus de la défiance des consommateurs, les exigences

réglementaires croissantes imposées par le régulateur sont

une contrainte à gérer pour les banques. Désormais,

bâle 3 imposent au banques des ratios de liquidités, des mesures

sur les fonds propres à travers les réserves afin que les banques

puissent faire face à leurs engagements en cas de difficultés.

MIFID 2 vient combler le besoin de transparence et d'information, que nous

venons de développer, sur les transactions de gré à

gré. Par ailleurs, avec l'ordonnance du 6 août 2015, le CMF vient

à nouveau remettre en cause le monopole bancaire français en

intégrant deux nouvelles exceptions. De plus en plus de contraintes

pèsent sur les banques, alors que de nouveaux acteurs ont la

possibilité d'effectuer des opérations quasi-similaires sans pour

autant être soumis aux mêmes exigences.

Des acteurs plus exposés que d'autres ?

Pour palier la crise, les banques d'investissement ont eu

tendance à se concentrer sur la réduction de coûts et sur

les nouvelles contraintes réglementaires, au détriment de la

croissance. La situation reste délicate, les revenus ont baissé

de 2% en 2013 soit une baisse de 13% depuis 2010. Les revenus des

activités principales (taux, change et Matières Premières)

ont chuté de 16%, chute qui n'a été compensée que

par la bonne progression des revenus des actions et des activités

d'investissement. Le ROE diminue lui aussi de 12% en 2012 à 11% en

2013.

La FinTech 23

Si les banques de détail cherchent tout autant à

diminuer leur coût de structure, elles sont moins exposées aux

contraintes règlementaires présentées dans la partie

précédente étant donné que leurs actifs sont a

priori moins visés par les dispositions.

Des acteurs effectivement en difficultés

Intéressons-nous aux faits pour déterminer si

les banques sont réellement en difficulté. Il existe plusieurs

moyens d'établir la performance d'une banque à travers

l'étude d'indicateurs particuliers que nous allons décrire

ci-dessous.

Tout d'abord, voici une brève description du compte de

résultat d'une banque :

-Les revenus d'exploitation proviennent des

intérêts sur ses actifs, qui augmentent d'autant plus que les taux

sont élevés, de ses commissions sur les dépôts, et

des autres commissions en hors bilan.

-Les dépenses d'exploitation regroupent le paiement des

intérêts, qui augmentent lorsque les taux augmentent, sur le

passif (dépôts, emprunt auprès de la banque centrale), les

dépenses générales (salaires, charges

immobilières), et les provisions pour pertes sur prêts.

-Les autres postes étant similaires aux postes d'une

entreprise traditionnelle.

A partir de ces agrégats, et d'autres postes au bilan,

Il est possible de définir plusieurs mesures et indicateurs de la

performance d'une banque :

-Le Net Income est un bon indicateur, mais qui n'est pas

ajusté à la taille de la banque.

-Le ROA ou Return On Assets (net income / assets) permet

d'observer la capacité de la banque à générer des

profits à partir de ses actifs.

-Le ROE ou Return On Equity (net income / capital)

détermine le rendement des actionnaires proportionnellement à

leur apport.

La FinTech 24

-La NIM ou Net Interest Margin, qui est la différence

entre les revenus et les dépenses sur intérêts

exprimée en fonction de la valeur moyenne des actifs, permet de mesurer

le spread.

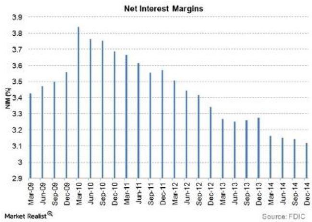

Or, si l'on observe l'évolution de ce dernier

indicateur (source FED), il a fortement chuté depuis le début des

années 1990 en passant de près de 4,3% en 1992 à 3,3% en

2007.

Des taux d'intérêts bas qui minent encore plus les

résultats des banques

La principale raison pour laquelle le « Net Interest Margin

» des banques a chuté est la baisse des taux

d'intérêts. En effet, les taux d'intérêts ont un

impact très important sur le revenu des banques.

On distingue communément trois sources de revenus pour les

banques :

-Le « Net interest income » qui exprime la

différence entre le taux auquel la banque prête et le taux qu'elle

paye sur les dépôts.

-Le « Non-interest income » qui provient notamment des

différentes commissions facturées (carte de crédit,

commissions sur dépôts, etc.).

La FinTech 25

-Les activités liées qui sont

généralement exercées par les banques d'investissement,

telles que les activités de marchés comme le M&A, Coverage,

l'ECM, Financements, la recherche actions, etc.

La principale source de revenu pour une banque est le revenu

sur intérêt « Net interest income », dans lequel le

niveau des taux d'intérêts est primordial. En effet, environ 60%

des revenus d'exploitation des banques américaines proviennent des

« net interest income ». C'est-à-dire que 60% du revenu des

banques est affecté en période de baisse des taux

d'intérêts. Nous rappelons à notre lecteur qu'au moment

où ce dossier est rédigé, les taux ont atteint un niveau

historiquement bas. Les taux à court terme sont même

négatifs dans certains pays.

Cela est dû principalement à deux

phénomènes :

-la baisse historique la plus longue des taux directeurs par

les banques centrales (BCE, FED, BoJ et plus récemment la Banque

centrale d'Australie)

-sans compter les politiques non-conventionnelles : le QE de la

BCE et la FED.

Ces politiques se basent sur l'hypothèse selon laquelle

une baisse des taux d'intérêts permettrait d'augmenter la

croissance économique en stimulant les prêts qui doivent permettre

aux entreprises de se développer.

Nous comprenons désormais pourquoi le contexte des taux

bas a grandement influencé la « Net Interest Margin » des

banques qui est, rappelons le, la métrique la plus importante dans

l'évaluation de la performance des banques. De plus, si les taux

à court terme sont déterminés par la Banque Centrale

majoritairement, c'est le marché qui détermine les taux de long

terme. Une augmentation des taux à long terme traduit

généralement une amélioration de l'économie en

terme de croissance (des anticipations de croissance en hausse), et

inversement.

Pour rappel, l'activité des banques en

général consiste à emprunter sur le court terme, et

prêter sur le long terme. C'est ce que l'on appelle une transformation de

maturité. Normalement, les banques peuvent donc bénéficier

de la courbe des taux

La FinTech 26

(taux longs supérieurs aux taux courts) pour augmenter

leurs marges. Les anticipations de croissance étant basses, ainsi que

les anticipations d'inflation (baisse des prix du pétrole), la courbe

s'est aplatie, et les taux longs ont baissé.

En plus des taux d'intérêts, les coûts des

passifs impactent également la « Net Interest Margin ». En

effet, lorsqu'une banque à un coût des passifs moins

élevés que les autres banques, elle possède un avantage,

ce qui améliore la « Net Interest Margin ». Les

dépôts sont les sources les moins chères en tant que

passif. Mais le coût du passif peut difficilement tomber en dessous du 0%

lors d'une baisse généralisée des taux, tandis que les

emprunteurs exigent que leur taux soit impacté. On peut observer dans le

graphique suivant la chute impressionnante de la marge des banques depuis la

crise de 2008. Elle est passée de 3,85% à 3,1% perdant ainsi 75

points de base en quelques années.

Une autre métrique importante que l'on suit pour les

banques est le ratio « prêt sur dépôt » ou en

anglais « Loan to Deposit Ratio ». Ce ratio permet d'évaluer

la liquidité de la banque. Un ratio élevé exprime un

manque de liquidité pour la banque.

La FinTech 27

En revanche, quand le ratio est faible, l'excès de

liquidité de la banque peut exprimer le fait que la banque ne gagne pas

assez sur ses dépôts

Les taux bas incitent les investisseurs à

déposer leur capacité de paiement sur des comptes qui ne

rapportent pas afin de pouvoir les débloquer à tout moment si

jamais les taux remontent. Les banques ne peuvent donc pas utiliser ces

liquidités pour accorder des prêts. Ce qui fait que les

dépôts ont augmenté bien plus rapidement que les

prêts. Ceci couplé à une demande faible de prêts, a

contribué à augmenter les réserves sans pour autant

qu'elles soient utilisées.

Dans ce contexte, et pour augmenter leurs marges, les banques

se placent sur les prêts longs. Le seul problème vient du fait

qu'elles subissent un très fort risque de taux. Par ailleurs, elles

peuvent cherchent à conserver leurs marges en s'intéressant

à des actifs plus risqués ou des activités à

commissions.

Une augmentation des taux serait toutefois

bénéfique pour les banques étant donné qu'elles ont

tendance à modifier plus rapidement leur taux prêteur à la

hausse que leur taux emprunteur. Les taux devraient augmenter dans les mois et

les années à

venir car l'économie occidentale va en

s'améliorant. La FED a d'ailleurs procédé récemment

à la première levée de ses taux après une longue

période de taux quasi nuls. Cependant, en raison d'une inflation faible,

ce mouvement est ralenti d'autant plus que des risques persistent comme le

Brexit et le prix du pétrole ce qui favorise l'entrée de nouveaux

acteurs dans le paysage comme les entreprises de la FinTech comme nous allons

le voir ci-dessous.

Les acteurs de la FinTech en France

Enfin, ce sont les FinTech qui ont

bénéficié le plus de ce détachement de la part des

clients. Elles sont arrivées en grand nombre depuis quelques

années et chaque année, des centaines de FinTech apparaissent sur

le marché.

En effet, en quelques années, les acteurs dans la

FinTech se sont multipliés. Aujourd'hui, il existe une FinTech pour

chaque type de service financier, que ce soit pour les particuliers, les

professionnels ou encore les institutionnels. Une récente cartographie a

été réalisée par le cabinet de conseil en IT

«Octo». De nombreuses cartographies du paysage de la FinTech existent

sur internet. Nous nous basons ici, sur celle de ce cabinet qui semble la plus

complète et la plus affinée dans la décomposition des

services financiers dans lesquels se positionnent les FinTech en France

aujourd'hui. On peut alors placer les FinTech dans 13 catégories

différentes que nous allons définir.

Nous avons également pris le soin de détailler

en annexe de ce mémoire, les profils des 50 FinTech françaises

les plus importantes.

La FinTech 28

Caractéristiques communes

La FinTech 29

L'utilisation de la technologie numérique. Selon Nicolas

Pierret, co-fondateur de Marie Quantier, la technologie utilisée par les

FinTech n'est pas spécialement très évoluée. Elle

repose cependant sur plusieurs facteurs :

-Data

-Algorithmes

-High Peformance Computer qui permet d'actualiser et calculer les

dernières données instantanément.

Selon Marie Quantier, la technologie ne doit être qu'un

moyen pour le client de devenir un décideur financier avisé. Elle

doit vulgariser ce domaine et donner les outils au client pour évaluer

lui-même les offres qui lui sont proposées.

Crowdfunding

Le financement participatif ou «Crowdfunding»

signifie «Financement par la foule». C'est une nouvelle forme de

financement. Cette dernière se fait sur une plateforme internet qui

permet aux particuliers et entreprises de récolter des fonds pour leurs

projets. Dans la plupart des cas, c'est l'association d'un grand nombre de

personnes investissant un petit montant qui permettent aux porteurs de projets

de trouver les fonds demandés. Ce mode de financement est

également un moyen de fédérer le plus grand nombre de

personnes autour de son projet.

Il existe 4 formes différentes de

rémunération: Le don, la récompense (produit/service en

développement, ou cadeau), le prêt (remboursement d'un emprunt

avec ou sans intérêts), et l'equity (parts de capital dans la

société).

Le cabinet Octo a classé le prêt et l'equity dans

des catégories séparées. Par conséquent, dans sa

décomposition du paysage de la FinTech, ce dernier entend par

crowdfunding uniquement le don et la récompense.

La FinTech 30

A noter que plus de 152 millions d'euros ont été

collectés en 2014 (contre 78 millions en 2013) sur les plateformes de

crowdfunding en France, selon les chiffres publiés par l'association

Financement Participatif France dans son baromètre de l'année

2014.

Le prêt rémunéré

Le prêt rémunéré, comme

expliqué précédemment, est une forme de financement

participatif. Il s'agit d'un prêt classique dont la

rémunération s'opère sous forme de remboursement du

nominal, et avec ou sans intérêts.

Toujours selon l'association Financement Participatif France,

les montants collectés en France via le prêt

rémunéré atteignent 88,4 millions d'euros en 2014.

Equity crowdfunding

L'Equity crowdfunding, appelé également le

«crowdequity», permet aux particuliers d'investir directement dans le

capital de sociétés (souvent des jeunes startups) qu'ils

choisissent eux-mêmes, devenant ainsi actionnaires de ces

sociétés. C'est une forme de crowdfunding mais unique dans son

type de rémunération. L'Equity crowdfunding a donc permis de

démocratiser l'investissement, en rendant l'actionnariat accessible

à tous.

Selon les données de l'association Financement

Participatif France, les montants collectés en France via le crowequity

ont plus que doublé en 2014, à 25,4 millions d'euros.

Paiement

Il s'agit de l'ensemble des services de paiement mobile comme

la fameuse application Lydia dont se servent certains étudiants de

Dauphine pour payer leur café à l'université ; et des

services sur internet, représenté par la plateforme

Leetchi.com, qui permet de créer

des cagnottes en ligne.

Outils pour l'entreprise

Dans cette catégorie, on retrouve toutes les FinTech

qui ont pour vocation de répondre aux besoins des entreprises, notamment

sur le plan de leur gestion de trésorerie.

Investissement

Il s'agit de plateformes internet d'investissement et de

placement de l'épargne à destination essentiellement des

particuliers. Ce sont les fameux «robo advisors» dont on entend

parler souvent dans la presse et dont nous avons parlé

précédemment, et qui semblerait menacer les métiers de

l'Asset Management.

Ces plateformes investissent les fonds collectés

essentiellement dans des ETF (ou encore Trackers, consistant à

répliquer des indices). Elles sont de ce fait entièrement

dédiée à de la gestion passive. Ces plateformes

présenteraient l'avantage de frais réduits et d'une meilleure

transparence vis-à-vis des investisseurs.

La FinTech 31

Finance personnelle

La FinTech 32

On y regroupe l'ensemble des applications et sites internet

permettant de suivre et gérer au plus près sont argent et son

budget. Les plus connues en France sont Bankin' et Linxo qui sont des

agrégateurs de comptes bancaires et permettent de gérer le budget

et l'épargne du client au mieux.

Investissement institutionnel

Ce sont des services à destination des institutionnels,

comme par exemple Alphametry qui est constitué d'une communauté

d'analystes et de gérants de fonds.

Transfert de fonds

Dans cette catégorie, on retrouve des FinTech comme

Paytiop ou Kantox qui ont pour vocation de fournir des services en termes de

transfert de fonds à l'international.

Néo Banque

Cette catégorie désigne les FinTech qui propose

des services bancaires entre particuliers. La plus connue est « Payname

» qui est une pionnière dans le Cobanking. Payname est une

plateforme de paiement entre particuliers et permet également la

création de cagnottes à l'instar de Leetchi.

Leasing

Il existe aussi des start-up qui proposent des solutions de

location d'équipements neufs garantis sur toute la durée du

contrat contre une mensualité fixe.

Sécurité

Plus récemment, il y a des FinTech qui se sont

spécialisées dans la sécurité comme c'est le cas de

LedgerWallet, qui permet de protéger son portefeuille Bitcoin par une

clé privée.

Le cabinet Octo désigne d'autres catégories de

FinTech que voici.

Figure 1 : Cartographie des acteurs de la FinTech par

catégorie (Cartographie, Cabinet Octo, 2014)

La FinTech 33

La FinTech 34

Les tendances du marché

L'engouement pour les FinTech est réel. En effet, on le

remarque en observant les données de marché du secteur sur

plusieurs années. Bien que les marges des FinTech se contractent, leur

valorisation sur le marché ne cesse d'augmenter. Ainsi, la question

d'une bulle dans le secteur de la FinTech peut être légitimement

posée. En parallèle de ce phénomène, il est

important pour les banques de réagir le plus rapidement possible. Nous

estimons que les deux acteurs vont devoir coopérer afin de favoriser

leur développement respectif.

Valorisation du secteur

Des volumes et valeur de transactions en nette progression

L'engouement pour les FinTech est bien réel et le

développement du secteur semble s'accélérer avec le temps.

En effet, les investisseurs ne manquent pas, l'année 2015 a

été une année record en termes de levées de fonds

provenant des FinTech, d'après les statistiques publiées par

Berkery Noyes, société indépendante de conseil

financier.

Il y a eu 427 fusions & acquisitions en 2015

représentant un nombre total de transactions en hausse de 14% par

rapport aux 376 de 2014. De même, la valeur total des transactions a plus

que doublé en 2015 à 63,78 milliards de dollar contre 27,81

milliards de dollar en 2014. (Voir Figure 2)

La société a suivi environ 1149 transactions de

FinTech entre 2013 et 2015, parmi lesquelles, 300 ont publié des

éléments financiers. La valeur agrégée qui en

ressort est de 98,93 milliards de dollar. Sur la base des transactions connues,

Berkery Noyes a projeté la valeur des 849 transactions inconnues

à environ 19,16 milliards de dollar.

La FinTech 35

Au total, les transactions sur les FinTech durant les 3

dernières années totalisent 118,09 milliards de dollar. La

médiane des multiples qui en ressort sur les 3 dernières

années est de 3.0x le chiffre d'affaires et 11,9x l'EBITDA. (Voir Figure

3)

Figure 2 : Evolution du nombre et de la valeur des

transactions entre 2013 et 2015

Evolution de la valeur, du multiple de revenu et du multiple

d'EBITDA

(Berkery Noyes, 2015)

La FinTech 36

La FinTech, un marché surperformant

Tout d'abord, si on s'attache aux données de

marchés, on peut remarquer que la FinTech surperforme sur les

marchés financiers. Pour illustration, Mercer Capital compare des

indices boursiers sur différents segments de la FinTech au S&P 500.

(Voir Figure 3)

L'intérêt des investisseurs pour les FinTech est

évident. D'ailleurs, le haut niveau du PER sur les 3 indices des FinTech

le montre bien. On remarque dans la Figure 4, des niveaux de BPA entre environ

25 et 30 pour les FinTech comparé à environ 15 pour le S&P

500. (Voir Figure 4).

Cependant, la performance des FinTech continue de vaciller

selon Mercer Capital du fait de plusieurs facteurs pris en compte par les

investisseurs : menace de nouveaux entrants, d'évolutions technologiques

et d'autres risques comme la réglementation.

(Mercer Capital, 2015)

Figure 3 : Indices boursier de la FinTech vs. S&P500 sur 1

an (arrêté au 30/09/2015)

La FinTech 37

Figure 4 : Multiples de valorisation des FinTech selon Mercer

Capital

(Mercer Capital, 2015)

La formation d'une bulle dans le secteur des FinTech ?

Les données précédentes traduisent un

engouement certain pour le secteur de la FinTech. Ces chiffres peuvent

même impressionner, il est donc légitime de se demander si nous ne

sommes pas aux prémices d'une bulle sur ce marché. Nous en

connaissons tous les signes. Même si nous ne pouvons l'affirmer avec

certitude, les données dont nous avons à notre disposition vont

dans le sens d'une formation effective d'une bulle.

En effet, Mercer Capital met tout d'abord en avant des marges

qui continuent à se contracter au 3e trimestre de l'année 2015.

(Voir Figure 5). Tandis que les multiples de valorisation des FinTech

continuent d'augmenter pour atteindre, année après année,

des niveaux historiques. (Voir Figure 6).

Il convient alors de rester prudent, et nous invitons notre

lecteur à se référer à l'histoire pour se faire sa

propre opinion. Nous avons en effet déjà connu des

phénomènes semblables, notamment lors de la bulle informatique

des années 2000.

La FinTech 38

Figure 5 : Evolution de la marge d'EBITDA dans les FinTech

entre 2011 et 2015

(Mercer Capital, 2015)

Figure 6 : Evolution du multiple d'EBITDA dans les FinTech

entre 2011 et 2015

(Mercer Capital, 2015)

La FinTech 39

Une nécessaire symbiose banques-FinTech ?

La grande question qui se pose en ce moment pour les

professionnels de la finance est de savoir s'ils doivent ignorer,

acquérir, mettre en place un partenariat ou concurrencer les nouveaux

entrants technologiques, et plus particulièrement la FinTech.

D'après l'étude menée par The Economist Intelligence Unit,

plus de 25 milliards de dollars ont été investis dans la FinTech

durant les 5 dernières années et actuellement environ 4000

entreprises concurrencent les banques dans chacun de leurs produits ou

services. Comme l'a dit Jamie Dimon, PDG de J.P Morgan à ses

actionnaires à propos des FinTech : "They all want to eat our lunch.

Every single one of them is going to try". L'étude menée par The

Economist permet de mettre en perspective ce que pense chaque acteur à

propos de l'impact potentiel de la FinTech, les forces et les faiblesses de ces

dernières.

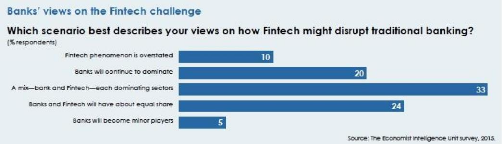

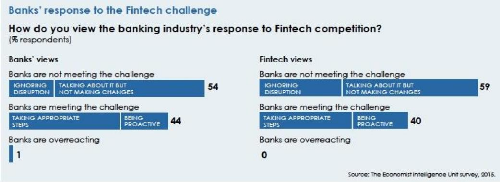

Les FinTech vues par les banques

D'après un sondage réalisé auprès

d'une centaine de Senior Bankers et de managers dans la FinTech, les banquiers

reconnaissent que la FinTech aura un impact non négligeable sur le

paysage des services bancaires futurs. Plus encore, le tiers des personnes

interrogées considèrent que la FinTech aura une part de

marché égale voire supérieure à celle

détenue par les banques dans le futur. (Voir Figure 9).

Cependant, bien que les banques soient toutes

concernées par ce défi, elles ne semblent pas en mesure de le

relever. En effet, une majorité de banquiers (54%) estiment que les

banques vont ignorer le challenge induit par la FinTech ou ne

La FinTech 40

prendront pas d'initiatives concrètes (Figure 10). Le

pourcentage est encore plus élevé parmi les managers de FinTech

(59%).

Figure 9 : Les challenges de la FinTech vue par les

banques

Figure 10 : La réponse des banques face au challenge de

la FinTech

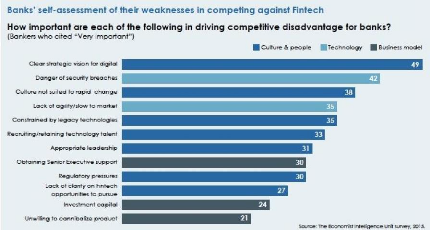

Mais alors, qu'est ce qui retient les banques de prendre de

réelles initiatives contre la FinTech ? Quels sont les facteurs qui les

en empêchent ? Selon elles, les principales barrières sont : la

manque de vision stratégique dans le digital, une culture

inadaptée à un rapide changement et une incapacité

à attirer des talents technologiques. En effet, selon un banquier c'est

un cercle vicieux puisque sans talent, elle ne deviendra pas agile. La banque

est culturellement averse au risque et n'attire

La FinTech 41

donc pas les réels talents d'aujourd'hui. Un autre

facteur important est le manque de flexibilité de la part des banques de

par notamment la lourde réglementation qui pèse sur le secteur,

et les systèmes complexes sur lesquels les banques se basent. La

régulation est une épée à double tranchant. En

effet, 56% des banquiers interrogés pensent que la régulation

protège l'activité traditionnelle des banques mais 62% admettent

également que la réglementation va limiter le champ d'action des

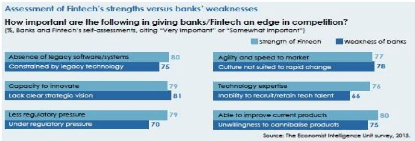

banques contre la FinTech. (Voir Figure 11).

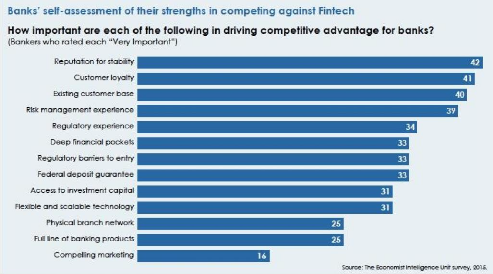

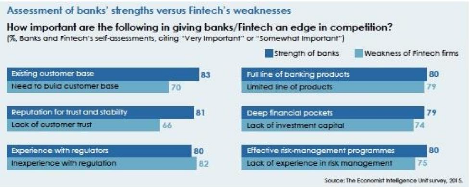

Cependant, les banques ne doivent pas être sous

estimés puisqu'elles possèdent également plusieurs forces

dans leur lutte contre la FinTech. En effet, la plus grande force des banques

est leur réputation, la confiance et la stabilité qu'elles

véhiculent auprès des consommateurs. Pour preuve, aucune banque

de détail n'a fait faillite suite à la crise de 2008. De plus,

les banques détiennent une base de données conséquente sur

les clients et déjà existante. Plus encore, les banques ont une

longue et dure expérience dans le domaine de la gestion des risques et

du respect des normes. Elles ont par conséquent une attitude plus

prudente et sont vues donc comme des institutions sures. Enfin, Les banques

disposent d'un capital important leur permettant de faire des acquisitions ou

de lancer de la R&D. (Voir Figure 12).

Figure 11 : Faiblesses des banques face au challenge de la

FinTech

Figure 12 : Forces des banques face au challenge de la

FinTech

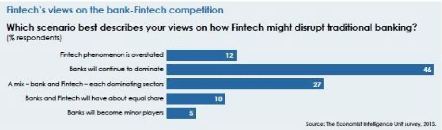

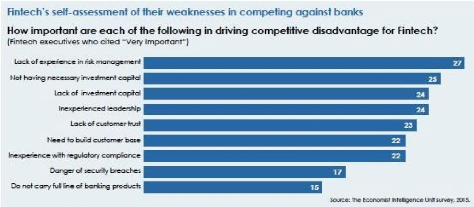

Les FinTech vues par les FinTech

Le plus surprenant dans ce sondage c'est qu'il ressort que les

FinTech semblent considérer plus les banques que les banques ne se

considèrent elles-mêmes. Le sondage a été

effectué auprès de managers de FinTech et ils sont deux fois plus

nombreux à penser que les banques continueront à dominer le

marché dans le futur (46% contre 20%). Les FinTech envisagent plus une

coopération et une mise en commun des compétences des banques et

des FinTech. (Voir Figure 13).

Pour le moment, l'avantage des FinTech est qu'elles ne sont

pas soumises à une forte pression réglementaire comme c'est le

cas des banques, mais cet avantage n'est que temporaire. Conscientes de cet

enjeu, elles savent que pour pouvoir concurrencer les banques elles vont devoir

déployer d'importants moyens en gestion du risque et en

La FinTech 42

La FinTech 43

conformité. Récemment, Renaud Laplanche,

fondateur et dirigeant de Lending Club, a été remercié

après avoir effectué une transaction qui ne respectait pas la

compliance, et l'image de la FinTech en a fortement pâti. De plus, les

FinTech seront toujours confrontés à un manque d'investissement

en capital. Les Business Model des FinTech sont consommateurs de cash, et pour

qu'ils soient viables, ils nécessitent d'attirer plusieurs millions de

clients en un temps limité, ce qui expliquent pourquoi elles ont du mal

à trouver des financements en capital. Une des solutions serait

d'envisager une coopération main dans la main des banques et FinTech. Un

autre problème important pour les FinTech est de gagner la confiance de

la population puisque ces dernières apparaissent comme moins sûres

que les banques qui ont su résister même à la crise de

2008. (Voir Figure 14).

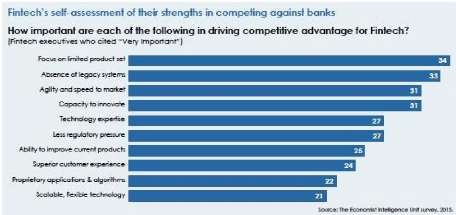

Selon les sondés, la force des FinTech est leur

capacité à se concentrer sur un nombre limité de produits

et de services, une réglementation plus accommodante, leur

agilité et flexibilité, ainsi que la transparence. (Voir Figure

15).

Figure 13 : Vision des FinTech sur la compétition entre

ces derniers et les banques

La FinTech 44

Figure 14 : Faiblesses des FinTech selon les FinTech

Figure 15 : Forces des FinTech selon les FinTech

Pourquoi les banques ont-elles besoin des FinTech ?

Comme nous l'avons énoncé

précédemment, l'une des principales forces des FinTech est

qu'elles se concentrent sur un produit ou service et que leur business

La FinTech 45

model est fait «sur-mesure « pour ce type de biens

ou service. Ainsi, la disruption sera constituée par la somme des

pressions concurrentes produit par produit, et service par service. The

Economist a donc demandé aux managers de FinTech leur vision de la

concurrence pour les principaux produits et services bancaires dans 5 ans.

(Voir Figure 16). Il en sort que les banques resteront leaders sur l'ensemble

des produits et services. Bien que les FinTech ne domineront pas selon les

sondés, elles s'accapareront néanmoins une part de marché

non négligeable sur leur produit respectif.

Figure 16 : Vision des FinTech quant à la

compétition sur les différents produits et services

Le danger pour les banques provient donc du fait que chaque

FinTech récupère une part de marché sur un service

particulier, et que les banques ne se retrouvent plus qu'à

réaliser les fonctions de back-office moins

rémunératrices. Ainsi, un moyen pour les banques de s'y

prémunir est d'acquérir des FinTech et ainsi

bénéficier des forces spécifiques à ces

dernières, c'est-à-dire, leur flexibilité, leur culture

entrepreneuriale et

La FinTech 46

leur moindre aversion au risque, leur technologie

adaptée au produit ou service en question, leur capacité à

innover, etc. Ces forces sont à la fois reconnues par les FinTech et par

les banques qui les concurrencent.

Pourquoi les FinTech ont-elles également besoin des

banques ?

Les FinTech sont bien conscientes des challenges auxquels

elles devront faire face dans le marché du détail. Le premier est

de survivre. Il existe aujourd'hui un nombre phénoménal de

FinTech, plusieurs dizaines voir des centaines sur le même produit ou

service. Il n'est pas étonnant de se dire qu'une très grande

partie des FinTech est amenée à disparaître et seul

quelques unes survivront. Les FinTech auront donc besoin de toutes les

ressources possibles pour survivre dans ce marché déjà

saturé.

Le deuxième challenge est d'atteindre la taille

optimale, car les FinTech ont effectivement besoin d'attirer un très

grand nombre de consommateurs pour être rentable. Un budget important en

marketing pour se faire connaître et attirer la confiance des

consommateurs semble plus que nécessaire.

Le troisième défi, lié au

deuxième, auquel les FinTech sont confrontées est le temps. La

compétition est ardue et le gagnant dans cette bataille, sera le plus

rapide à réussir à s'installer et se constituer une base

de clients conséquente.

Enfin, lorsque le succès d'une FinTech sera

avéré, le dernier challenge pour cette dernière sera de

passer d'une start-up à une réelle institution financière.

Cela implique d'être soumis aux réglementations du secteur,

être suffisamment compétent en termes de gestion des risques, et

protéger les données des consommateurs.

Notre lecteur comprendra donc que le meilleur moyen pour les

FinTech de faire face à tous ces challenges, est de s'allier avec une

banque qui lui permettra de

La FinTech 47

bénéficier de toutes les ressources et

compétences nécessaires à surpasser ces obstacles.

La symbiose FinTech - banques

L'intérêt est donc mutuel pour les banques et les

FinTech. Les banques ont une base de clients considérable lorsque les

FinTech en recherchent activement. Les FinTech disposent d'une capacité

d'innovation et d'une agilité quand les banques sont

pénalisées par la rigidité de leur structure. Les FinTech

disposent d'une capacité d'innovation et des solutions technologiques

adaptées à un produit ou un service qui peuvent rendre les

banques plus performantes et plus proche des préoccupations quotidiennes

des clients. Les FinTech pourraient donc être un nouveau canal pour les

banques leur permettant délivrer de la valeur rapidement au client. Les

FinTech sont des intermédiaires qui diffusent le risque au

marché, et ne le supportent pas.

Il apparaît donc que les banques et les FinTech ont plus

d'intérêts complémentaires que de sujets concurrentiels.

(Voir Figure 17)

Figure 17 : Les forces des banques versus les faiblesses des

FinTech

La FinTech 48

L'intégration FinTech - banques

L'enjeu de la «FinTegration» selon le PDG d'ACI

Worldwide Phil Heasley est de conserver ce qui fait la

spécificité des FinTech, à savoir leur agilité,

leur flexibilité et leur capacité d'innovation, tout en

réussissant le mariage avec le contrôle proposé par la

banque. Voici quelques conseils donnés par Phil Heasley

énoncés par ordre de priorité : (Voir Figure 18)

-Mettre l'IT au sein des due diligence et du planning de

l'intégration : il faut arriver deÌs les prémices à

combiner convenablement les deux technologies.

-Conserver l'agilité de la FinTech : propre leadership,

rémunération, règles, et localisation.

-Intégrer les nécessités liées

à la régulation et la compliance. -Sécurisation des

données.

-Intégration de la donnée.

-Intégration des deux infrastructures (mêmes

logiciels, etc).

En résumé, il faut arriver à conserver

les deux cultures, mais fusionner la technologie back-office.

Figure 18 : Les forces des FinTech versus les faiblesses des

banques

La FinTech 49

Comment les banques peuvent-elles faire face à ces

nouveaux challenges ?

Nous avons exposé dans notre première partie les

résultats du sondage mené par Accenture mettant en

évidence le détachement des clients actuels de leurs banques

traditionnels et la confiance croissante qu'ils accordent aux acteurs non

traditionnels comme les entreprises technologiques et informatiques, ainsi que

les nouveaux entrants comme les FinTech.

Dans cette partie, nous exposons les recommandations qui ont

été faites à ces acteurs traditionnels pour faire face

à ces challenges.

La première recommandation faite par le cabinet est de

devenir réellement un acteur multicanal. De récentes recherches

montrent que l'agence reste le principal moyen de communication avec le client:

plus de 60% des produits bancaires sont vendus par le biais des agences

physiques. Cela est d'autant plus vrai lorsqu'il s'agit d'une clientèle

au besoin complexe comme c'est le cas des 30-34 ans, cherchant pour la plupart

d'entre eux à financer un achat immobilier. Cependant, se

déplacer en agence physique n'est pas aussi naturel pour les segments de

clientèle plus jeune, qui ne cessent de croître, et qui sont plus

confortables avec les moyens de communication digitaux. Ces derniers

désirent plutôt avoir une banque innovante et agile,

équipée des technologies digitales adaptées pour rester

connectée quotidiennement avec ses clients. Il est donc important pour

les banques traditionnels d'être multicanal, c'est-à-dire de

communiquer avec ses clients tant par le biais des agences physiques que par

les nouveaux moyens de communication.

La deuxième recommandation faite par Accenture aux

banques traditionnelles est d'étendre leur écosystème en

offrant une gamme plus large de services pour ses clients. Les banques qui

parviennent à devenir réellement multicanal comme expliqué

précédemment, ont également la capacité à

devenir ce qu'Accenture appelle une «Banque Quotidienne» (en Anglais

«Everyday Bank»). Cette dernière, en plus de répondre

aux besoins financiers classiques des clients, est capable d'apporter des

La FinTech 50

services complémentaires comme un conseil dans l'achat

d'une voiture. Une «Everyday Bank» est capable de construire un

écosystème digital incluant des fournisseurs partenaires et

d'autres acteurs clés dans des domaines comme l'ameublement, la

santé, le travail ou encore le loisir. La banque adapte son offre dans

ces domaines en fonction de l'analyse des données des opérations

effectuées par son client, et présente cette offre à

travers sa présence multicanal, parallèlement à un conseil

pré-vente, des propositions de réductions, un support

après-vente, etc.

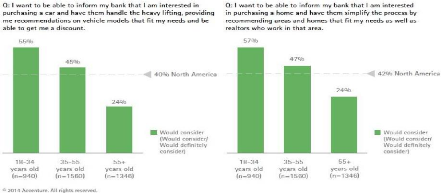

Un sondage réalisé par Accenture montre qu'aux

Etats-Unis, 40% des sondés seraient intéressés par une

banque capable d'apporter des recommandations, une assistance ou une

réduction quant à l'achat d'un modèle de voiture qui

répondrait à leurs besoins et leurs attentes. Ce taux est encore

plus élevé parmi les plus jeunes (55%). De même, 42% des

sondés seraient intéressés par des services quant à

l'achat d'un bien immobilier en plus de fournir un crédit. (Figure 7)

Figure 7 : Pourcentage des Américains

intéressés par des services complémentaires quant à

l'achat d'une voiture ou un bien immobilier

La troisième et dernière recommandation

apportée par Accenture est de proposer des conseils personnalisés

et sur-mesure par rapport au profil du client, et non pas par rapport à

sa catégorie professionnelle ou à son âge, à travers

les outils digitaux afin de mieux gérer leurs besoins financiers. En

effet, d'après les sondages réalisés par

le cabinet, les consommateurs sont très

intéressés par les biens et services proposés par leur

banque leur permettant d'économiser de l'argent (82%). Et une forte

majorité (72%) déclare qu'une telle offre augmenterait leur

fidélité auprès de leur banque. De plus, les outils et

conseils peuvent aider les consommateurs à changer leur perception de