CHAPITRE 2 : LES ETATS FINANCIERS DU SYSCOA

Le SYSCOA a été élaboré et

façonné par les experts de la BCEAO et divers Etats de l'Union

Economique Monétaire Ouest Africain. Il comporte un bon nombre

d'adaptation aux réalités africaines et concerne principalement

en tête les entreprises, les comptes combinés qui sont

l'innovation majeure au service de l'information économique des pays en

voie de développement. Et au bas de l'échelle la

comptabilité de trésorerie qui représente une main tendue

au secteur informel et aussi une première rationalisation de la gestion

des entreprises de très petite taille.

Tout ceci combinant l'émergence et l'intégration

progressive vers le circuit formel de l'économie clef de voute du

développement.

Ainsi la comptabilité générale

normalisé est conçue, organisée et contrôlée

pour permettre l'obtention et la diffusion d'états financiers annuels

pertinents et fiables.

IAS / IFRS quelles convergences ? Quelles divergences ?

Présentation de l'information financière

Nous disposons dans le nouveau model le « système

normalisé » qui comporte le Bilan, le Compte de Résultat, le

TAFIRE et, l'Etat annexé. A cela s'ajoute le « système

allégé » qui est une simplification du système

normal. Elle dispose entre autres des trois premiers éléments des

états financiers et une réduction des nombre de rubriques et des

postes des états financiers retenus qui sont le bilan, l'état de

résultat et l'état annexé.

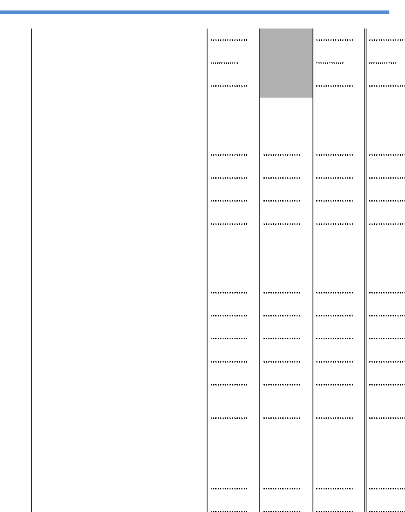

2.1 LE BILAN

Le bilan comporte dans sa masse et ses interrelations les

actifs immobilisés, les actifs circulants, la trésorerie-actif,

et les écarts de conversion-actif. De l'autre côté des

passifs nous avons les capitaux propres et résultats, les dettes

financières, les passifs circulants, la trésorerie-passif et les

écarts de conversion-passif.

Le bilan comporte entre autre les charges immobilisées,

les immobilisations incorporelles, les immobilisations corporelles, les

immobilisations financières, les actifs circulants H.A.O, les en-cours,

les clients, les autres créances, la trésorerie-actif, les

actionnaires, capital non appelé, les écarts de

réévaluations, les réserves, le résultat net de

l'exercice, les autres capitaux propres, les dettes financières et

ressources assimilées, le passif circulant, et enfin la

trésorerie-passif.

Système normal

BILAN-ACTIF

|

Désignation de

|

|

|

|

|

|

|

|

|

|

|

|

|

|

l'entreprise Adresse

Numéro d'Identification Exercice clos le 31

12-

|

|

|

|

|

|

|

|

Durée (en mois)

|

|

|

|

|

|

|

|

Réf.

|

ACTIF

|

Exercice N

|

Ex. N - 1

|

|

Brut

|

Amort. /Prov.

|

Net

|

Net

|

|

AA

|

ACTIF IMMOBILISÉ (1)

Charges immobilisées

|

|

|

|

|

Mastère Comptabilité, Control et Audit

Page 53

IAS / IFRS quelles convergences ? Quelles divergences ?

Présentation de l'information financière

Frais d'établissement

Charges à répartir

Primes de remboursement des obligations

Immobilisations incorporelles

Frais de recherche et de développement

Brevets, licences, logiciels

Fonds commercial

Autres immobilisations incorporelles

Immobilisations corporelles

Terrains

Bâtiments

Installations et agencements

Matériel

Matériel de transport

AX

AV

AC

AD

AE

AF

AG

AH

AI

AJ

AK

AL

AM

AN

Avances et acomptes versés sur

immobilisations

Immobilisations financières

Titres de participation

Autres immobilisations financières

AP

AQ

AR

AS

AW (1) dont H.A.O. : Brut /

Net /

AZ

TOTAL ACTIF IMMOBILISÉ (I)

Mastère Comptabilité, Control et Audit

Page 54

IAS / IFRS quelles convergences ? Quelles divergences ?

Présentation de l'information financière

|

Réf.

|

ACTIF

|

|

|

Exercice N

|

Ex. N - 1

|

|

Brut

|

Provisions

|

Net

|

Net

|

|

AZ

BA

BB BC BD

BE BF

BG BH BI BJ

|

Report total Actif immobilisé

ACTIF CIRCULANT

Actif circulant H.A.O.

Stocks

Marchandises

Matières premières

approvisionnements En-cours

Produits fabriqués

Créances et emplois assimilés

Fournisseurs, avances versées Clients

Autres créances

|

et

|

|

autres

|

|

|

|

|

BK

|

TOTAL ACTIF CIRCULANT (II)

|

|

|

|

|

|

|

|

TRÉSORERIE-ACTIF

|

|

|

|

|

|

|

Mastère Comptabilité, Control et Audit

Page 55

IAS / IFRS quelles convergences ? Quelles divergences ?

Présentation de l'information financière

|

BQ

BR

BS

|

Titres de placement

Valeurs à encaisser

Banques, chèques postaux, caisse

|

|

|

|

|

|

BT

|

TOTAL TRÉSORERIE-ACTIF (III)

|

|

|

|

|

|

BU

|

Écarts de conversion-Actif (IV) (perte

probable de change)

|

|

|

|

|

|

BZ

|

TOTAL GÉNÉRAL (I + II + III +

IV)

|

|

|

|

|

BILAN-PASSIF

|

Réf.

|

PASSIF

(avant répartition)

|

Exercice N

|

Exercice N - 1

|

|

CAPITAUX PROPRES ET RESSOURCES

ASSIMILÉES

|

|

|

|

CA

|

Capital

|

|

|

|

CB

|

Actionnaires capital non appelé -

|

|

|

|

CC

|

Primes et Réserves

|

|

|

|

CD

|

Primes d'apport, d'émission, de fusion

|

|

|

|

CE

|

Écarts de réévaluation

|

|

|

|

CF

|

Réserves indisponibles

|

|

|

Mastère Comptabilité, Control et Audit

Page 56

IAS / IFRS quelles convergences ? Quelles divergences ?

Présentation de l'information financière

|

CG

CH

CI

CK

CL

CM

|

Réserves libres

Report à nouveau + ou -

Résultat net de

l'exercice (bénéfice + ou perte -)

Autres capitaux propres

Subventions d'investissement

Provisions réglementées et fonds

assimilés

|

|

|

|

CP

|

TOTAL CAPITAUX PROPRES (I)

|

|

|

|

DA DB DC DD

DE

|

DETTES FINANCIÈRES ET RESSOURCES ASSIMILÉES

(1)

Emprunts

Dettes de crédit-bail et contrats assimilés Dettes

financières diverses

Provisions financières pour risques et charges

(1) dont H.A.O. : /

|

|

|

|

DF

|

TOTAL DETTES FINANCIÈRES (II)

|

|

|

|

DG

|

TOTAL RESSOURCES STABLES (I + II)

|

|

|

Mastère Comptabilité, Control et Audit

Page 57

IAS / IFRS quelles convergences ? Quelles divergences ?

Présentation de l'information financière

|

Réf.

|

PASSIF

(avant répartition)

|

Exercice N

|

Exercice N - 1

|

|

DG

|

Report Total Ressources stables

|

|

|

|

DH DI DJ DK DL DM DN

|

PASSIF CIRCULANT

Dettes circulantes H.A.O.et ressources assimilées

Clients, avances reçues

Fournisseurs d'exploitation

Dettes fiscales

Dettes sociales

Autres dettes

Risques provisionnés

|

|

|

|

DP

|

TOTAL PASSIF CIRCULANT (III)

|

|

|

|

DQ

DR

DS

|

TRÉSORERIE-PASSIF

Banques, crédits d'escompte Banques, crédits de

trésorerie Banques, découverts

|

|

|

Mastère Comptabilité, Control et Audit

Page 58

IAS / IFRS quelles convergences ? Quelles divergences ?

Présentation de l'information financière

|

DT

|

TOTAL TRÉSORERIE-PASSIF (IV)

|

|

|

|

DU

|

Écarts de conversion-Passif (V) (gain

probable de change)

|

|

|

|

DZ

|

TOTAL GÉNÉRAL (I + II + III + IV +

V)

|

|

|

|