REPUBLIQUE DEMOCRATIQUE DU CONGO

ENSEIGNEMENT SUPERIEUR ET UNIVERSITAIRE

INSTITUT SUPERIEUR DE COMMERCE

I.S.C.

B.P 156 UVIRA

Département de Gestion Informatique

CONCEPTION D'UN SYSTEME AUTOMATISÉ DE GESTION DES CREDITS

DANS UNE INSTITUTION DE MICRO FINANCE.

CAS DE LA PROMOTION ET APPUIS AUX INITIATIVES

DE

DEVELOPPEMENT ECONOMIQUE DU KIVU(PAIDEK)

Présenté par HABAMUNGU DUNIA

Justin

Travail présenté et défendu en vue de

l'obtention du grade de gradué en de gestion informatique.

Octobre 2015

REPUBLIQUE DEMOCRATIQUE DU CONGO

ENSEIGNEMENT SUPERIEUR ET UNIVERSITAIRE

INSTITUT SUPERIEUR DE COMMERCE

I.S.C.

B.P 156

UVIRA

Département de Gestion Informatique

CONCEPTION D'UN SYSTEME AUTOMATISÉ DE GESTION DES CREDITS

DANS UNE INSTITUTION DE MICRO FINANCE.

CAS DE LA PROMOTION ET APPUIS AUX INITIATIVES

DE

DEVELOPPEMENT ECONOMIQUE DU KIVU(PAIDEK)

Présenté par HABAMUNGU DUNIA

Justin

Travail présenté et défendu en vue de

l'obtention du grade de gradué en de gestion informatique.

Option : Gestion Informatique

Dirigé par Assistant SADI MUTELESI

Année académique 2014-2015

EPIGRAPHE

« Nous ne pouvons pas prédire où nous

conduira la révolution informatique. Tout ce que nous savons avec

certitude, c'est que, quand on y sera enfin, on n'aura pas assez de RAM.

»

Dave Barry, Citation de

célébrité.

II

DEDICACE

A l'Éternel tout puissant, source de vie et de notre

intelligence pour tout le bienfait dont il nous a comblé tout au long de

notre vie et plus particulièrement à notre parcours

académique du premier cycle de graduat.

A mes parents ZIHALIRWA KALIHIRA Pierre et IKAKO SIYAPATA

Ernestine pour leur sacrifice consenti en notre faveur. Que le présent

travail leur soit un réconfort.

A mes frères et soeurs MUSAFIRI DUNIA Gaston, MATUMAINI

ROSETTE Divine, MWAMINI PRUDENCE Gloria, BYAMUNGU ZIHALIRWA Justin, SIFA

BENJAMINE, Christian CITERA MUNGU-AKONKWA, SALAMA CITERA Nadège,

MALIYAMUNGU CITERA Christelle, ALIMASI CITERA Esther, LINDA CITERA, AMINA

CITERA, CHRIPIN CITERA, OMBENI Jean-Petit, ....

Aux compagnons de lutte : AKILI BUKURU Derek, AKABAMUNGU

BIRAHEKA Aline, ASANI BARUANI Hans, ASUKULU ELIE-BERTIN, BARAKA BANZA

Christoph, BARUTI JEANNETTE, BOTAMBA BOYOYA Prince, BUSIME KASHINDI, ESPOIR

SUMAHILI Jean, FARADJA KIHAMA Jules, KALUTA ABEDI, GENTIL RUKUMUZA, KIHE

RUMANYA Aimable, KUDRA BILALI Junior, KOROMORA SHANDAKWA Pascal, MAOMBI

ANZURUNI Irène, MASUMBUKO KIBUKILA Morgan, MBILIZI SALUMU John, MUFARIJI

MUPASURA Félix, NEEMA NDAMUNUNU, SAFI MUSAIDIZI Julienne, SALIMA

RAMAZANI Vanessa, SELEMANI NGOYI Bienvenue, POKEENI LOKENZE Sylvie, MPUTU

STHILEMBI Trésor, UMUTONI UWASE Espérance, YEDIDIYA LUBUNGA

Carine, ...

A tous les amis et connaissances : Papa ALPHANI MESHAKE,

ADELARD ISSA, BASHOMBERWA MAZERENA, KONGWA BIKAYA, BYAMUNGU KASIBI, GUELORD

LUKONGA, ...

HABAMUNGU DUNIA Justin

III

REMERCIEMENTS

Le présent travail marque la fin du premier cycle de

graduat à l'institut supérieur de commerce d'Uvira, au

département de gestion informatique section sciences informatiques dont

sa réalisation n'est pas une conjugaison des efforts d'un seul individu.

Plusieurs individus ont donc contribué d'une façon ou d'une autre

pour qu'il aboutisse à la fin.

Les sentiments de notre profonde reconnaissance

particulière s'adressent à Monsieur le directeur Assistant SADI

MUTELESI, qui, malgré ses multiples occupations, a accepté la

direction de ce travail jusqu'au bout.

Notre gratitude est adressée aux autorités

académiques ainsi que le corps professoral de l'Institut

Supérieur de Commerce Uvira pour nous avoir donné un enseignement

riche tout au long du premier cycle de graduat.

Nos gratitudes s'adressent plus particulièrement aux

familles ZIHALIRWA, CITERA, BISIMWA, pour vos soutiens tant

financiers, matériels, moraux, etc.

Nos sentiments de gratitude s'adressent en fin à tous

ceux qui ne se trouvent pas cités dans le présent travail, qu'ils

reçoivent aussi nos éloges.

HABAMUNGU DUNIA Justin

1

INTRODUCTION GENERALE

1. GENERALITES

Toute organisation étatique ou privée qu'elle

soit, est contrainte de bénéficier les avantages sur le

traitement automatique et rationnel des informations manipulées dans ses

activités de tous les jours ; sur le partage de ces données entre

différents services en vue d'optimiser le temps, d'accroitre la

précision dans ses décisions au regard des informations obtenues

et utilisées au moment opportun.

Au paravent, les chefs d'entreprises n'ont pas eu le courage

de bénéficier les avantages du traitement automatique et

rationnel des leurs données à cause du coût

élevé de l'informatisation. Actuellement, ce coût ne pause

plus des problèmes pour deux raisons majeures : en premier lieu,

grâce à la micro-informatique et en deuxième lieu,

grâce à la survie de l'entreprise, laquelle si elle veut rester

compétitive doit faire preuve de s'adapter à l'environnement dans

lequel elle évolue. L'intérêt que présente la

micro-informatique est qu'elle est venue réduire le coût de

l'outil informatique qui jadis pesait économiquement sur les finances

des entreprises.

Vu que les organisations sont un facteur majeur pour le

développement de ce monde, elles sont donc obligées d'être

détentrices des outils informatiques pour un bon déroulement de

leurs activités.

La PAIDEK fait aussi partie des organisations qui peuvent

apporter un développement au sein de la communauté congolaise en

générale et celle d'Uvira en particulier.

C'est dans cet angle d'idée que nous proposons dans le

cadre du présent travail de mettre au point un système

automatisé de gestion des crédits dans cette institution de

micro-finance qui servira d'outil clés pour la gestion efficace des

informations.

2

2. CHOIX ET INTERET DU SUJET

2.1. CHOIX DU SUJET

Les difficultés rencontrées par la PAIDEK (qui

seront détaillées dans la problématique), plus

particulièrement la branche d'Uvira, dans la gestion des crédits

; vu les objectifs de l'informatique de gestion entre autres celui de

décharger l'homme de ses tâches routinières, et ayant

également reçu une formation dans ce domaine ; nous sommes

arrivés à proposer l'option d'apporter notre concours pour une

gestion informatisée des informations du système en place.

2.2. INTERET DU SUJET

L'élaboration d'un travail scientifique digne de ce nom

nécessite avoir un intérêt. Le présent sujet

présente comme intérêt primordial pour la PAIDEK dans le

cadre de gestion des crédits d'être à mesure de suivre de

près les informations relatives à ses activités

quotidiennes qu'elle exerce afin d'un développement.

3. ETAT DE LA QUESTION

L'état de la question est le produit documentaire

établissant le bilan critique des travaux effectués sur un sujet

donné pendant une période déterminée et pouvant se

présenter sous forme écrite ou orale. Il définit le sujet

dans le temps et dans l'espace, en précise les acteurs et les

différents aspects, les sources et ressources d'information. Il s'appuie

sur une importante bibliographie de la littérature du domaine.

Ainsi, nous avons eu à consulter plusieurs travaux

parmi lesquels un avait trait au présent travail. Il s'agit bien de

Conception d'un système d'information de gestion des crédits

accordés par les institutions financières bancaires. Cas de la

ville de Bukavu, par Daddy MUHIHRWA ITEGWA de l'ISP-Bukavu en

2ème année de licence l'an 2006. Celui-ci a

généralisé la gestion des crédits dans

différentes institutions financières de la place. Dans son

travail, l'auteur n'a pas pu illustrer les problèmes liés

à la gestion des crédits dans les institutions faisant cas de son

étude mais plutôt voudrait informatiser cette gestion.

3

Contrairement à nous qui nous nous sommes basés

sur la gestion des crédits dans une institution financière et

plus particulièrement le cas de PAIDEK Uvira et spécifiquement

l'activité d'octroi et celle de versement en mettant au point une

application informatique qui pourra répondre aux problèmes de

gestion que connait cette institution dans ces deux processus.

4. PROBLÉMATIQUE

La problématique est définie selon le

dictionnaire électronique Dicos Encarta 2007 comme étant une

construction conceptuelle thématique mettant en relation un certain

nombre de problèmes et de questions qui dépendent les uns des

autres.

De toutes les façons, cette entreprise connait

certaines difficultés considérées comme

problèmes de gestion dus au mécanisme

utilisé de traitement des informations lequel mécanisme ne permet

pas de manipuler efficacement des données dont le volume est

élevé. En vrai dire, la majorité des informations sont

jusqu'à l'heure actuelle traitées manuellement.

En effet, les problèmes de gestion rencontrés dans

les opérations des crédits sont les suivants :

- L'encombrement des archives causé par le fait que les

opérations de crédit s'ajoutent du

jour au jour;

- La perte régulière des informations

causées par ledit encombrement;

- La lenteur dans le traitement des informations causant ainsi la

perte du temps;

- La difficulté de corriger les erreurs commises sur les

traitements des certaines

informations;

- Les informations ne sont pas bien conservées; ce qui les

met en insécurité;

- Le non respect de l'échéance par les membres.

Eu égard aux difficultés ci-haut

constatées, notre problématique peut donc se résumer dans

la question suivante : « En tant qu'analyste-programmeur, quelle serait la

solution appropriée pour palier à ces difficultés

?»

MERISE est un acronyme signifiant Méthode

d'Étude et de Réalisation Informatique par les Sous-ensembles ou

pour les Systèmes d'Entreprise.

4

5. HYPOTHESE

Le dictionnaire électronique Dicos Encarta 2007

définit l'hypothèse comme étant est une

supposition à partir de laquelle des conséquences

sont envisagées.

Elle est la réponse proposée provisoirement

à la problématique qui sera validée ou invalidée

par des

résultats finaux.

Nous partirons des hypothèses suivantes selon lesquelles

une fois la mise en place du nouveau

système :

- L'archivage des informations connaitra un changement ;

- Les pertes croissantes des données seront

évitées ;

- Le gain en temps sera possible dans les traitements des

informations y compris la

recherche ;

- Les erreurs qui ont été ou qui seront commises

seront corrigées sans problème ;

6. METHODES ET TECHIQUES UTILISÉES

La réalisation d'un travail scientifique oblige

l'utilisation d'une méthode et des techniques.

6.1. METHODES UTILISÉES

La méthode est définie selon le dictionnaire

français Robert Micro Poche comme étant un ensemble de

démarches que suit l'esprit pour découvrir et démontrer la

vérité.

À partir d'un ensemble des règles et principes, la

méthode nous aide à atteindre un objet précis. Il existe

plusieurs sortes des méthodes parmi lesquelles nous citons : la

méthode analytique, la méthode comparative, la méthode

historique, la méthode fonctionnelle, la méthode structurale, la

méthode dialectique, la méthode déductive, la

méthode inductive, etc.

Pour réaliser ce travail, nous avons utilisé la

méthode analytique MERISE.

5

La méthode MERISE a comme objectif d'aider, de guider

les sociétés de services en ingénierie informatique(Ssii),

dans leurs phases d'analyses, de conception et le développement de

l'applicatif.1

6.2. TECHNIQUES UTILISÉES

La technique est l'ensemble des règles précises

et transmissibles qui définit les détails des opérations

destinées à produire un résultat déterminé.

2

Ainsi, les techniques suivantes ont été

utilisées pour bien comprendre le système en question:

- La technique documentaire : qui nous a permis de consulter

quelques documents.

- L'interview : cette technique nous a permis d'être en

contact direct avec ceux qui travaillent dans le domaine de gestion ainsi que

les clients.

- La technique d'observation directe : qui nous a

facilité de voir réellement ce qui se passe à

l'intérieur de cette entreprise.

7. DELIMITATION DU SUJET

7.1. DÉLIMITATION SPATIALE

Notre travail parle de la gestion des crédits

octroyés aux clients au sein de l'institution de micro-finance PAIDEK

Uvira.

Ainsi, les fonctions couvertes sont l'octroi du crédit aux

membres et le versement effectué par ces derniers. Les services

concernés sont ceux chargés des crédits et sont compris en

termes des postes occupés : le chef d'agence, les agents de

crédit et la caisse.

7.2. DÉLIMITATION TEMPORELLE

Les informations qui nous ont servi pour l'élaboration de

ce travail porte sur la période allant d'Avril 2014 à Mai

2015.

1 Jean-Luc BAPTISTE. Merise guide Pratique(nouvelle

édition). Modélisation des données et des traitements,

langage SQl. p.4

2Fieulaine. La méthode d'enquête, p. 9

6

8. SUBDIVISION DU TRAVAIL

Hormis l'introduction générale et la conclusion,

le présent travail est subdivisé en quatre chapitres qui sont les

suivants :

Chapitre premier : Notions de base

Ce chapitre repère et dégage les

définitions des concepts de base liés au domaine et à

l'informatique, et parle un peu sur la théorie d'analyse informatique

basée sur la méthode ou démarche MERISE.

Chapitre deuxième : Analyse préalable

Dans ce chapitre, il sera question de la présentation

de l'organisation, et de l'analyse et critiques de l'existant qui permettront

de décortiquer le système informatique à mettre en

place.

Chapitre troisième : Conception de solutions

Dans ce chapitre, nous présenterons la conception

générale et la conception détaillée du nouveau

système en s'appuyant sur les résultats issus de l'analyse

préalable.

Chapitre quatrième : Implémentation

Ce chapitre va nous aider à mettre en oeuvre la

solution obtenue du troisième chapitre en tenant compte des contraintes

physiques et opérationnelles.

7

CHAPITRE Ier : NOTIONS DE BASE

Le présent chapitre est consacré à la

définition des concepts de base (relatifs au domaine informatique ainsi

que ceux du domaine d'étude du présent travail) et aux notions

sur l'analyse informatique avec la méthodologie d'analyse

ciblée.

I.1. CONCEPTS DE BASE

I.1.1. CONCEPTS DU DOMAINE I.1.1.1. Micro-finance et

microcrédit

La micro-finance peut être

définie de plusieurs manières. Dans tous les cas, elle part d'un

constant : celui de la dépendance des populations non bancarisées

envers les usuriers (personne qui accorde un prêt à un taux

d'intérêt dépassant celui autorisé par la loi ou

celui ordinairement pratiqué) et prêteurs sur gages dont le but,

sous couvert de respectabilité sociale, n'en demeure pas moins

l'accaparement maximal des biens du débiteur.3

Le terme micro-finance fait référence à

la prestation de services financiers (épargne, prêts, transferts

d'argent au niveau national ou international, et même assurance) aux

personnes à faibles revenus, qu'elles soient salariées ou

travailleurs indépendants.4

C'est grâce au professeur Muhammad Yunus, fondateur de

la Grameen Bank au Bangladesh que le terme micro-finance recouvre une

popularité d'activités au niveau international.5

La micro-finance est désormais reconnue comme un outil

indispensable dans la lutte contre la pauvreté par les Nations Unies

(l'année 2005 a été désignée année

internationale du microcrédit).

Le microcrédit consiste en

l'attribution de prêts de faible montant à des entrepreneurs ou

à des artisans qui ne peuvent accéder aux prêts bancaires

classiques.

Le microcrédit se développe surtout dans les

pays en développement, où il permet de concrétiser des

microprojets, favorisant l'activité et la création de richesses,

mais se pratique aussi bien dans les pays développés ou en

transition.

3 Agence française de développement

2009, Précis de réglementation de la micro-finance, p. 23

4Isern J. et al. , Diagnostic du cadre

réglementaire et politique sur l'accès aux services financiers en

RDC, P9 5 Agence française de développement 2009,

op.cit, P.35

8

I.1.1.2. Crédit

Un crédit est une mise à disposition d'argent

sous forme de prêt, consentie par un créancier (prêteur)

à un débiteur (emprunteur). Pour le créancier,

l'opération donne naissance à une créance sur

l'emprunteur, en vertu de laquelle il pourra obtenir des fonds et paiement

d'une rémunération (intérêt) selon un

échéancier prévu. Pour l'emprunteur, qu'il s'agisse d'une

entreprise ou d'un particulier, le crédit consacre l'existence d'une

dette et ouvre la mise à disposition d'une ressource financière

à caractère temporaire.

Le crédit est aussi la somme d'argent attribuée par

un budget pour un usage précis.6

Les institutions financières qui sont les principaux

fournisseurs de crédit, tant aux particuliers qu'aux entreprises,

distinguent généralement :

- Les crédits à court terme de moins d'un an;

- Les crédits à moyen terme : allant de deux

à six ans;

- Les crédits à long terme (au-delà de six

ans).

Ce découpage n'est pas normalisé et varie d'une

institution financière à une autre. Par ailleurs, on distingue

généralement :

- le prêt, une somme fixe et déterminée une

fois pour toutes, à rembourser en une ou plusieurs

échéances déterminées.

- le crédit permanent ou le crédit de caisse

correspondant au droit d'emprunter à volonté de l'argent en

banque dans des limites de durée et de montant ;

- le rachat crédit, qui consiste à regrouper

tous les crédits à la consommation et immobilier en un unique

prêt ;

- le crédit immobilier, destiné à

l'acquisition ou la rénovation (remise à neuf) de biens

immobiliers ;

- le crédit aux professionnels, en vue du financement

d'actifs utilisés dans un cadre professionnel.

- le crédit à la consommation

Il existe 4 sortes de crédit au PAIDEK :

1. Le crédit ordinaire : Spécifiquement

destiné à des Groupes de Caution Solidaire, en vue de renforcer

leurs activités génératrices de revenus.

6 Dico Encarta, Dictionnaire Français

édition 2007

9

2. Le crédit Habitat : Accordé à des

individus ou Familles pour un besoin d'habitat ou d'investissement.

3. Le crédit Équipement : destiné aussi

à des individus et à des Groupes de caution solidaire avec comme

objectif de répondre à leurs besoins en terme de disposer des

machines de transformation des produits agricoles et artisanaux, le transport,

la santé, etc.

4. Crédit salaire (c'est-à-dire avec comme

garantie, le salaire).

Le contrat de crédit est un

écrit par lequel le créancier (d'une obligation de paiement d'un

prix, issue de n'importe quel contrat) consent au report de l'exécution

de sa prestation (paiement de sa dette) par le débiteur juridiquement,

l'obligation de paiement est effectuée d'un terme.

La preuve de contrat de crédit incombe

au professionnel, qui doit l'apporter par les documents contractuels produits

lors de la mise à disposition des fonds.

La carte de crédit est une carte

magnétique qui permet à son possesseur de retirer de l'argent

dans les billetteries et de faire des achats ou d'obtenir des services en

payement différé. Synonyme carte de payement.7

La lettre de crédit est un document

qu'une institution financière délivre à un client afin

qu'il puisse retirer de l'argent sur une autre place

financière.8

Accordé par un établissement de crédit,

le crédit à la consommation s'adresse à

un particulier pour financer ses achats de biens et services, avec affectation

ou non à une dépense précise.9

Le rachat de crédit est une

opération consistant à regrouper en un seul crédit

plusieurs prêts existants, de durées et de taux

d'intérêts différents. Le nouveau crédit se

caractérise par un taux d'intérêt

généralement inférieur à celui des crédits

rachetés et par une durée plus longue. Le montant des

mensualités est donc diminué.10

7 Dico Encarta. Op.cit.

8 Idem.

9 PERUILHE, Le crédit à la consommation,

P.1

10Comité consultatif du secteur financier,

Glossaire banque au quotidien et crédit, P.30

10

I.1.1.3. Débiteur

Le débiteur est une personne qui doit de l'argent à

une autre ; personne qui a contracté une dette morale envers une autre.

Synonyme obligé.11

I.1.1.4. Créditeur

Le créditeur est une personne à qui l'on doit de

l'argent ; personne qui a de l'argent à son crédit ; personne

envers qui on a une dette morale.12

I.1.1.5. Créancier ou préteur

Le créancier est le titulaire d'une créance ;

personne à qui est due une somme d'argent. 13

I.1.1.6. Emprunt

L'emprunt est une opération de prêt avec engagement

de rembourser selon les modalités prévues.

I.1.1.7. Échéance

L'échéance est la date d'exigibilité pour un

règlement financier.14 C'est bien la date de

paiement.

Il y a quatre façons d'indiquer l'échéance

qui sont les suivantes :15

- Échéance à vue;

- Échéance à une date fixée ;

- Échéance à un certain délai de

date. Dans ce cas, le délai court à partir de la date de la

conclusion du contrat ;

- Échéance à un certain délai de vue.

Dans ce cas, le délai court à partir de la date

d'acceptation.

11 Robert Micro Poche, Dictionnaire du Français

primordial

12Idem 13Ibidem

14 Dico Encarta. Op.cit.

15 Chr. Van LIERDE, Technique du commerce

extérieur et comptes courants, p.10

11

Il convient de signaler que l'acceptation est

l'engagement de payer à l'échéance convenue.

I.1.1.8. Garantie

La garantie est un bien mis en jeu au moment de l'emprunt dans

l'éventualité d'une incapacité de rembourser.

La lettre de garantie est un document par

lequel le débiteur et son créancier se conviennent que ce dernier

a le droit de réclamer éventuellement sa créance à

tout moment.

Nous distinguons les garanties suivantes :

- Gage : est une sureté réelle

mobilière, c'est-à-dire une garantie donnée à un

créancier sur un bien meuble corporel appartenant à son

débiteur.

Le gage concerne les biens corporels et se distingue donc du

nantissement qui frappe des biens meubles incorporels.

- Hypothèque : est le droit sur le

bien immobilier d'un débiteur garantissant une créance.

- Caution mutuelle fonctionnaire : c'est une

garantie particulièrement intéressante pour les fonctionnaires et

pour certaines activités particulières.

- Caution solidaire : c'est une garantie

analogue à celle effectuée dans le cadre d'un crédit

à la consommation. C'est aussi un acte par lequel les membres du Groupe

s'engagent à utiliser le crédit dans la cohésion et

à le rembourser dans l'entraide ou l'interdépendance mutuelle.

C'est-à-dire un membre défaillant dans les remboursements ou

ayant eu des difficultés dans ce cadre doit être couvert ou

soutenu par le Groupe.

- Nantissement : c'est un contrat par lequel

un débiteur remet à son créancier un gage garantissant le

paiement de sa dette.

I.1.1.9. Épargne

L'épargne est la réserve d'argent soustraite

à la dépense pour être placée ou investie et

gérée par un financier ; c'est l'action de ne pas dépenser

une somme d'argent pour la placer ou l'investir.

Un compte est l'ensemble des avoirs et des dettes personnelles

en argent gérés par une institution financière.

I.1.1.10. Compte

12

C'est un tableau ouvert par une personne (souvent une

institution financière) au non d'une autre (un client) et dans lequel

s'enregistrent les opérations intervenues entre ces deux

personnes.16

Nous différencions le compte chèque ordinaire au

compte courant.

- le compte chèque ordinaire dans une

institution financière n'enregistre que des dépôts suivis

des retraits. Il a toujours un solde créditeur et le montant de retrait

ne peut jamais dépasser celui des dépôts.

- le compte courant diffère du compte

chèque en ce sens que son solde peut être aussi débiteur

que créditeur. ce type de compte est ouvert uniquement au client

commerçant.

I.1.1.11. Intérêt

L'intérêt est une somme due au créancier

par son débiteur en rémunération d'un prêt ; revenu

perçu en contrepartie d'une épargne.17

Le taux d'intérêt peut être réciproque,

non réciproque, constant, variable.

I.1.1.12. Capital

Le capital est l'ensemble des ressources personnelles,

généralement financières et susceptibles de produire un

revenu ; c'est aussi un ensemble des biens matériels ou financiers qui

constituent l'un des deux facteurs de production.

I.1.1.13. Risques

Un risque est un danger plus ou moins prévisible.

Les institutions financières courent des risques en

octroyant des crédits dans le sens que ceux-ci

peuvent ou ne pas les rembourser soit d'être

remboursé avec retard.

On distingue :

- le risque personnel qui est particulier

à un individu;

- les risques professionnels qui proviennent des

crises que peut connaitre une profession

bien déterminée ;

16 Chr. Van LIERDE, op.cit., P. 71 17Dico

Encarta, op.cit.

13

- les risques généraux qui sont

liés aux possibilités de guerre, de crise économique,

troubles sociaux, volcan, naufrage d'un navire, etc.

Les institutions financières sont donc obligées de

:

? limiter les risques en évitant de prêter un grand

montant ;

? diviser les risques en évitant de prêter un grand

montant à un seul individu ;

? évaluer les risques c'est-à-dire étudier

son bilan, se renseigner concernant le client, etc.;

? exiger des garanties de son client.

I.1.1.14. Solde

Le solde est le reste (d'un montant à payer), notamment

à la clôture d'un compte. C'est aussi la différence entre

le débit et le crédit d'un compte.18

Le solde d'un compte peut être débiteur ou

créditeur.

- le solde débiteur est un solde pour

lequel le montant total du débit est supérieur à celui du

crédit.

- le solde créditeur est un solde pour

lequel le montant total du crédit est supérieur à celui du

débit.

- arrêter un compte c'est

déterminer le solde de ce dernier et l'inscrire au côté le

plus faible de façon à obtenir un équilibre.

I.1.1.15. Frais

Le frais est une somme perçue auprès de son client

par un établissement de crédit ou un établissement de

paiement au titre de la réalisation d'une opération ou de la

fourniture d'un produit ou de la mise à disposition d'un

service.19

Suivant l'opération concernée, on emploie

également les termes de commission, abonnement...

18Hilarion Alain BITSAMANA. Dictionnaire de Droit

OHADA. p.200

19 Comité consultatif du secteur financier,

Glossaire banque au quotidien et crédit, p.33

14

I.1.1.16. Remboursement anticipé

Possibilité pour le client de rembourser partiellement ou

totalement un crédit avant la fin prévue du contrat.20

Cette possibilité peut donner lieu à la perception par la banque

d'indemnités de remboursement anticipé (IRA).

I.1.1.17. Surendettement

Est la situation dans laquelle une personne ou un ménage,

se trouve dans l'impossibilité manifeste de faire face à ses

charges et à ses dettes courantes non professionnelles (loyer, factures

d'électricité, remboursement de prêts,

...).21

I.1.2. CONCEPTS INFORMATIQUES DE BASE

I.1.2.1.Informatique

L'informatique est une science du traitement rationnel,

notamment par machines automatiques, de l'information considérée

comme support des connaissances humaines et des communications dans les

domaines techniques, économiques et sociaux.22

Le terme « informatique » date de 1962 grâce

à Philippe Dreyfus, Directeur du centre national de calcul

électronique de la société Bull. Il vient de la

contraction des mots « information » et « automatique ».

L'histoire de l'informatique est justement marquée par

la volonté des hommes d'automatiser certaines tâches longtemps

réalisées à la main, en particulier le calcul.

I.1.2.2.Information

Une information est un élément de connaissance

(voix, données, image) susceptible d'être ou transmis à

l'aide d'un support et d'un mode de codification normalisé. Elle

désigne tout ce qui peut être traité par l'outil

informatique tels que le texte, le nombre, le son, la vidéo, etc.

20 Comité consultatif du secteur financier,

op.cit. p.30

21 Idem

22 A. Beugnard, le domaine informatique, p.3

15

I.1.2.3.Donnée

Une donnée est une description élémentaire,

souvent codée, d'une réalité (chose, transaction,

événement, etc.).

Les données peuvent être classées sous formes

papier, numérique, alphabétique, image, sons, etc.

I.1.2.4.Traitement automatique

Le traitement automatique de données est l'ensemble des

opérations réalisées par des moyens automatiques, relatifs

à la collecte, l'enregistrement, l'élaboration, la conservation,

la destruction, l'édition des données d'une façon

générale, leur exploitation.

I.1.2.5.Ordinateur

Le mot Ordinateur était choisi le 16 Avril 1955 par

Jacques Perret, professeur de philologie latine à la Sorbonne sur

demande de François Girard responsable du service de publicité de

la société international Business Machine (IBM) France.

Machine automatique qui permet d'effectuer, dans le cadre de

programmes de structures préétablies des ensembles

d'opérations arithmétiques et logiques à des fins

scientifiques, administratives et comptables.23

L'ordinateur est une machine électronique qui

fonctionne par la lecture séquentielle d'un ensemble d'informations,

organisées en programme qui lui font exécuter des

opérations logiques et arithmétiques sur des chiffres

binaires.

I.1.2.6.Programme

Un programme est une séquence d'instructions qui

spécifie étape par étape les opérations à

effectuer pour obtenir un résultat. 24

Il est exprimé sous une forme qui permet de l'utiliser

avec une machine comme l'ordinateur pour exécuter les instructions.

23Richard G. TERRAT, histoire du calcul et des

ordinateurs, p.7

24www.wikipedia.org/informatique/programme

: consulté le 16 Février 2015 à 9h 25 minutes

16

I.1.2.7.Langage de programmation

Un langage de programmation est un langage informatique

composé d'une série d'instructions pouvant être

interprétées et exécutées par un

ordinateur.25

Les instructions se composent des caractères, des symboles

et des règles permettant de les assembler.

Il existe plusieurs langages de programmation parmi lesquels nous

citons :

VB.Net, Java, C#, Delphi, PHP, Python,

Fortran, Cobol, Pascal, Latex, etc.

I.1.2.8.Logiciel

Le logiciel est un programme de traitement de l'information

contenant les procédures et les données nécessaires

à une application.

C'est aussi un ensemble de programmes constituant le

dispositif de base qui permet de faire fonctionner un

ordinateur.26

Il existe deux types de logiciels qui sont les suivants :

- Logiciel système qui contrôle

le fonctionnement de l'ordinateur, joue le rôle de premier

intermédiaire entre l'homme et la machine ;

- Logiciel d'application qui permet

d'effectuer la multitude des tâches pour lesquelles sont utilisés

les ordinateurs.

I.1.2.9.Progiciel et application

Progiciel, traduit en Anglais software package, est un type

spécifique de logiciels pouvant être configurés par le

langage qui leur est propre pour s'adapter à une application

particulière.

Nous attendons par une application, un programme (ou un

ensemble de logiciel) directement utilisé par l'utilisateur pour

réaliser une tache ou un ensemble de taches élémentaires

d'un même domaine ou formant un tout.27

25www.wikipedia.org/wiki/informatique/langangage

consulté le 16 Février 2015 à 9h 28 minutes

26 Dico encarta. Op.cit.

27

http://fr.wikipedia.org/wiki/application

(informatique) consulté le16 Février 2015 à 9h 28

minutes

17

I.1.2.10.Système d'information et système

informatique

a) Système d'information

Quant à Michelle Clause28, les

systèmes d'information sont constitués de ressources

matérielles, logicielles ou humaines permettant d'acquérir, de

stocker, de traiter ou de communiquer les données qui vont

représenter des informations pour les utilisateurs. Ainsi, toutes les

informations qui concernent la gestion d'une institution constituent en fait

son système d'information.

b) Système Informatique

C'est l'ensemble de matériels et logiciels destinés

à réaliser des taches qui mettent en jeu le

traitement automatique de l'information.

Les différentes fonctions d'un système informatique

sont les suivantes :

- La communication avec l'utilisateur;

- Le calcul(ou traitement);

- La mémorisation.

I.1.2.11. Base de données et Système de

Gestion de Base de Données

La base de données est un ensemble de données

modélisant les objets d'une partie du monde réel et servant de

support à une application informatique.29

Le système de gestion de bases de données peut

être perçu comme un ensemble de logiciels systèmes

permettant aux utilisateurs d'insérer, de modifier et de rechercher

efficacement des données spécifiques dans une grande masse

d'informations (pouvant atteindre quelques milliards d'octets) partagée

par de multiples utilisateurs.30

A titre d'exemple, citons comme SGBD connus du grand public :

Microsoft Access, Borland Paradox, Microsoft FoxPro, IBM DB2, Microsoft SQL

server, MySQL, Oracle, Sybase, PostgreSQL, mSQl, etc.

28 Michelle Clause, Algèbre relationnelle,

p.11

29 Georges Gardarin, Bases de données, p.39

30 Georges Gardarin op.cit., p.40

18

I.1.2.12.Outil de développement logiciel

On appelle développement de logiciel le processus par

lequel les besoins des utilisateurs sont transformés en

spécifications, les spécifications en conception, la conception

en code, et le code est testé, documenté et validé en vue

d'un usage opérationnel.

Un outil de développement logiciel appelé encore

environnement de développement intégré (EDI) est un

ensemble d'outils logiciels structurés au sein d'une même

interface permettant la conception, le développement et le

débogage des logiciels.

A titre d'exemple, nous citons : Microsoft Visual studio,

NetBeans, Eclipse, etc.

A ce niveau, nous pouvons également citer quelques AGL

connus du public : Microsoft Office Visio, PowerAMC de Sybase, EDGE Diagrammer,

Pacbase, etc.

I.1.2.13.Système d'exploitation

Le système d'exploitation est un logiciel qui permet de

faire fonctionner tous les composants de l'ordinateur ainsi que toutes les

applications qui sont compatibles avec lui.31

Il est le véritable chef d'orchestre, coordonne les

interactions entre les matériels, les logiciels et les utilisateurs. Il

constitue le socle de base de l'ordinateur sur lequel les développeurs

et les utilisateurs s'appuient pour bâtir ou utiliser les

applications.

Les systèmes d'exploitation les plus connus du grand

public sont les suivants : Windows, Mac os, Unix et Linux.

I.2. NOTIONS SUR L'ANALYSE INFORMATIQUE AVEC MERISE

I.2.1.HISTORIQUE DE LA METHODE

La méthode MERISE a comme objectif d'aider, de guider

les Ssii32, dans leurs phases d'analyses, de conception et le

développement de l'applicatif.

31 Microsoft Encarta collection 2009

32 Ssii : Société de Services en

Ingénierie Informatique

19

Nous devons la création, l'étude et la mise en

place de cette méthode à une équipe de chercheurs et

d'ingénieurs aixois (Jean Louis le Moigne, Hubert Tardieu, Dominique

Nancy, Henry Heckenroth, Daniel Pasco, Bernard Espinasse) qui en

posèrent les bases dans le milieu des années 1970.

Le ministère de l'Industrie vit en cette méthode

un excellent moyen pour standardiser et rationaliser les rapports existant

entre les administrations et leurs sous-traitants.

C'est pourquoi il finança quelque temps les recherches

sur la méthode MERISE. Le challenge était de pouvoir proposer des

outils ou des méthodologies permettant aux donneurs d'ordres et aux

développeurs de se comprendre et ainsi de mieux appréhender

chacun de leur côté, avec leur propre culture professionnelle,

l'ensemble du système d'information.

La méthode MERISE présente comme avantage

indéniable de permettre une définition claire et précise

de l'ensemble du Système d'Information et d'en définir

correctement le périmètre.

Cette méthode est actuellement enseignée aux

étudiants se dirigeant vers des études informatiques, mais aussi

aux étudiants voulant suivre des études comptables. Nous

retrouvons là le besoin qui avait poussé le ministère de

l'Industrie à investir dans cette méthode. En effet, dans les

petites et moyennes entreprises qui n'ont souvent pas de service informatique

c'est le comptable qui est l'interlocuteur privilégié entre

l'entreprise et le prestataire de services informatiques.

Dominique Nancy, Henry Heckenroth rejoignirent Bernard Cohen

créateur de la société CECIMA33distributrice du

logiciel Win'Design34 qui permet de concevoir les différentes

phases d'un projet piloté par la méthode Merise.

I.2.2. PRESENTATION GENERALE DE LA METHODE

La méthode MERISE se caractérise par :

- une approche systémique en ayant une vue de l'entreprise

en terme de système;

- une séparation des données(le côté

statique) et des traitements(le coté dynamique) ; - une approche par

niveau.

33 CECIMA est une société qui prend

le nom d'une commune Italienne de la province de Pavie dans la région de

Lombardie.

34WinDesign est un environnement de

modélisation des systèmes d'information organisationnel et

informatique.

35 Jean-Luc BAPTISTE, op.cit. P. 7

20

I.2.3. PRESENTATION DETAILLEE DE LA METHODE

I.2.3.1.Représentation schématique des

systèmes d'entreprise

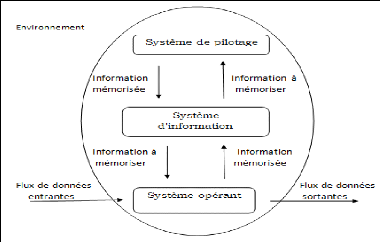

- Le système de pilotage : le

système de pilotage définit les missions et les objectifs,

organise l'emploi des moyens, contrôle l'exécution des travaux. Il

assigne des objectifs à l'organisation, analyse l'environnement et le

fonctionnement interne à l'organisation, contrôle le

système opérant. Il est relié aux autres systèmes

par des flux d'informations internes.

- Le système d'information : Le

système d'information est l'ensemble des ressources humaines, techniques

et financières qui fournissent, utilisent, compilent, traitent et

distribuent l'information de l'organisation.35 Il alimente

l'organisation en informations d'origines diverses (internes ou externes). Il

est la passerelle obligatoire pour toutes les informations de l'entreprise.

21

- Le système opérant : Le

système opérant est l'ensemble des moyens humains,

matériels, organisationnels qui exécutent les ordres du

système de pilotage.36 Il assure le fonctionnement du

système global, son activité est contrôlée par le

système de pilotage.

I.2.3.2.Approche par niveau

La conception du système d'information se fait par

étapes, afin d'aboutir à un système d'information

fonctionnel reflétant une réalité physique.37

Il s'agit donc de valider une à une chacune des étapes en prenant

en compte les résultats de la phase précédente. D'autre

part, les données étant séparées des traitements,

il faut vérifier la concordance entre données et traitements afin

de vérifier que toutes les données nécessaires aux

traitements sont présentes et qu'il n'y a pas de données

superflues.

En effet, Merise met trois niveaux d'abstraction pour la

description des données et les traitements afin de la conception des

systèmes d'information. Il s'agit bel et bien de :

- Niveau conceptuel : qui permet d'aboutir à la

construction du modèle conceptuel de données (MCD) ainsi que le

modèle conceptuel de traitements(MCT).

- Niveau logique ou organisationnel : qui consiste à

construire le modèle logique de données (MLD) ainsi que le

modèle organisationnel de traitements(MOT).

- Niveau physique ou opérationnel : qui regorge

à son tour le modèle physique de données (MPD) et le

modèle opérationnel de traitements (MOpT)

36 Idem

37Comment ça marche : Encyclopédie

informatique libre

22

CHAPITRE II : ANALYSE PRÉALABLE

II.1.INTRODUCTION

Dans ce chapitre de l'analyse préalable, nous allons nous

marteler sur trois grands points à

savoir : la présentation de l'organisation, l'analyse de

l'existant ainsi que les critiques de l'existant.

Dans la présentation de l'organisation, il sera question

de :

- L'historique

- La situation géographique

- Les objectifs et domaines d'intervention

- L'organisation et fonctionnement

- L'organigramme hiérarchique

Dans l'analyse de l'existant il sera question :

- De l'étude des documents

- Du tableau d'inventaire des rubriques

- Du tableau des acteurs et

- Du diagramme de contexte

Dans les points critiques de l'existant nous allons parler des

points forts, des points faibles du

système et proposerons une solution.

II.2. PRESENTATION DE L'ORGANISATION

La Promotion et Appui aux Initiatives de Développement

Économique du Kivu, PAIDEK SA en sigle, est un Programme

spécialisé dans la micro-finance.

PAIDEK SA, se veut de contribuer au renforcement du tissu

économique et à la redynamisation de l'économie populaire

de la République Démocratique du Congo (RDC), en

général et du Kivu (Nord-Kivu et Sud-Kivu) en particulier, en

facilitant l'accès des populations défavorisées et exclues

du système bancaire classique aux services financiers et non financiers

par la mise en place d'un instrument financier professionnel et

pérenne.

23

II.2.1.APERÇU HISTORIQUE

La PAIDEK est née, d'une part, du constat de

l'acuité des besoins d'appui, par des crédits, aux

activités économiques menées par les ONG et

communautés de base en République Démocratique du Congo,

d'autre part de l'inexistence ou du délabrement des systèmes de

crédit adaptés aux besoins de ces mêmes organisations de

base.

En 1993, les acteurs à la base en République

Démocratique du Congo, animés par SOS Faim/Belgique, prennent

conscience de la possibilité de s'organiser et mener des actions de

crédit en vue de l'autopromotion socio-économique au pays. Ils

mettent ainsi sur pied le Programme Crédit Zaïre, en sigle P.C.Z.,

englobant 3 grandes régions du pays : Bas-Congo, Kinshasa et Kivu.

En 1994, les provinces de Kinshasa et du Bas-Congo

décrochent. Ce travail de recherche-action du P.C.Z. sera poursuivi dans

le Nord et le Sud-Kivu sous la dénomination du Promotion et Appui aux

Initiatives de Développement Économique du Kivu, en sigle

PAIDEK.

En Mai 1996, la PAIDEK accorde les premiers crédits. En

2005, elle obtient sa personnalité juridique en tant que Association

sans but lucratif de micro-finance. En 2012, elle est agréée par

la BCC comme Société de Micro-finance en conformité avec

la loi devant régir le secteur en RD Congo.

II.2.2. SITUATION GEOGRAPHIQUE

Le siège social de la PAIDEK est situé sur

l'Avenue de la Poste, numéro 6, Commune d'Ibanda, dans la ville de

Bukavu, en Province du Sud Kivu, dans la République Démocratique

du Congo.

La PAIDEK-Agence d'Uvira à son tour se situe au

numéro 27 de l'Avenue du Congo/Quartier Mulongwe.

II.2.3. OBJECTIFS ET DOMAINES D'INTERVENTION

Les objectifs primordiaux de la PAIDEK sont les suivants :

- Construire un système financier dans

les conditions actuelles du pays afin de répondre à un besoin non

satisfait d'épargne et de crédit au sein des organisations de

populations à la base défavorisées ;

24

- Encourager et appuyer les initiatives locales de

développement économique en offrant des services liés

à l'épargne et au moyen des crédits adaptés aux

réalités locales ;

- Octroyer des crédits productifs et rentables aux

conditions du marché en renforcement des activités

économiques.

Les domaines dans les quels intervient la PAIDEK sont les

suivants :

> Agricole :

? Culture vivrière et maraîchère ;

? Campagne agricole ;

? Culture de rente (café, papaïne).

> Petit élevage : poules, lapins, porcs,

chèvres, ...

> Commerce : petit commerce des produits vivriers,

alimentaires, restaurant, boucherie,

pharmacie, vente des divers, vente des matériaux de

construction, ...

> Transformation et commercialisation des produits agricoles

locaux ;

> Transport : vente carburant, fabrication pirogue,

réparation véhicule, motos, ...

> Artisanat et micro-industrie : Savonnerie artisanale,

fabrication des produits

pharmaceutiques sur base des plantes médicinales,

boulangerie, menuiserie, production

d'aliments pour bétail, etc.

> Location-vente d'équipements de production et de

transformation des produits agricoles,

> Santé.

II.2.4. ORGANISATION ET FONCTIONNEMENT

La PAIDEK SA s'organise autour : V' d'une Assemblée

Générale, V' d'un Conseil d'Administration, V' d'un Conseil de

Surveillance et V' d'une Direction

Elle fonctionne comme suit :

o L'Assemblée Générale est

constituée de tous les membres et est l'organe suprême de la

PAIDEK.

25

o Le Conseil d'Administration Composé

de 5 membres, il exerce, dans les limites de statuts et Règlement

d'ordre Intérieur, les pouvoirs qui lui sont généralement

ou spécialement délégués par l'Assemblée

générale.

o Le conseil de Surveillance est

chargé de veiller sur les opérations de l'institution en

étude.

o La Direction est l'organe chargée

de la gestion journalière des opérations de la PAIDEK, elle est

tenue par un Directeur Général des opérations.

Le Directeur général des opérations

contrôle les agences de crédits constituées chacune par un

Chef d'agence, des agents de crédits, d'un(e) caissier(e) et du

personnel de soutien. Les agents de crédits sont des

responsables locaux de crédits depuis l'identification de

l'activité du client potentiel jusqu'au remboursement.

II.2.5. ORGANIGRAMME HIERARCHIQUE

L'organigramme38de la PAIDEK se présente de la

manière suivante :

Assemblée Générale

|

|

|

|

|

|

|

Conseil d'Administration

|

|

|

|

|

Conseil de surveillance

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Direction

Chef d'Antenne

Réceptionniste

Caissier(e)

Agents de crédit

38 Archive Bureau Chef d'agence de PAIDEK-Uvira,

2014

26

Concernant la description de cet organigramme, nous

préférons toucher uniquement les postes non

présentés au niveau de l'organisation et fonctionnement :

- Caissier(e) : tient la comptabilité et la caisse de

la maison et se charge du décaissement

ainsi que l'encaissement des versements ou paiement

effectués par les membres.

- Chef d'antenne : se charge de coordonner toutes les

activités de PAIDEK au niveau de

l'agence dans une circonscription données et fait rapport

au Directeur Général.

- Réceptionniste : est chargé de l'accueil de

personnes en jouant ainsi le rôle de facilitateur entre les acteurs

externes et les personnels de la maison.

II.3. ANALYSE DE L'EXISTANT

II.3.1.RECUEIL DES INFORMATIONS

Le recueil des informations est l'étude de

l'information depuis son accueil jusqu'à la fin de son utilisation.

Cette étude peut être découpée en sous-domaines

appelés processus.

Un processus est un enchainement d'opérations relatives

à un même domaine d'activité.39 Ainsi, notre

étude porte sur deux processus notamment : - Le processus d'octroi de

crédit et

- Le processus de versement ou remboursement.

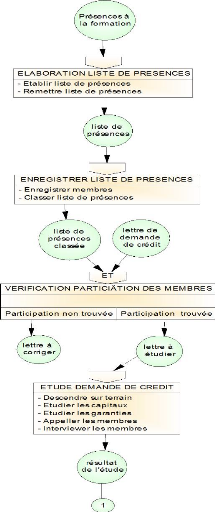

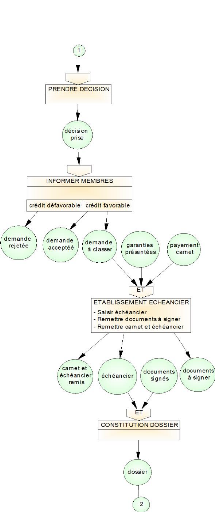

a) Processus d'octroi de crédit

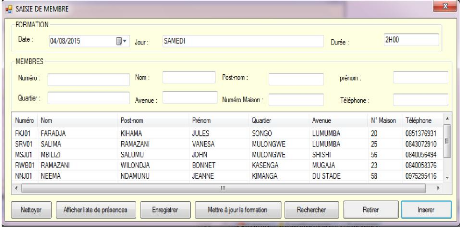

Les membres commencent d'abord par suivre la formation d'un

jour organisée chaque samedi à partir de 10h00.La formation est

assurée par les agents de crédit qui se partagent les taches

respectivement l'un élabore la liste de présences et prend notes,

un autre assure l'ordre dans la salle de formation et en fin l'autre

préside la séance. A la fin de la formation la liste de

présences est remise au chef d'agence pour enregistrement. Après

la formation, le même jour ou à une certaine date les membres

rédigent une lettre de demande de crédit qu'ils adressent au chef

d'agence. Une fois la lettre reçue, le chef d'agence vérifie si

les membres signataires de la lettre avaient tous participé à une

de formation pour qu'il la remette aux agents de crédits qui

l'étudieront et faire des

39Daniel BAVUEWZA, cours de méthodes d'analyse

Informatique I, p.59

L'étude des documents permet de distinguer les

différents documents utilisés par le domaine

étudié. Ainsi, PAIDE UVIRA utilise les documents suivants :

27

investigations. Après étude et investigations,

le chef d'agence autorise aux agents de crédit d'appeler les membres du

groupe pour être informé si le crédit leur est favorable ou

pas.

Si le crédit est favorable pour le groupe, les membres

présentent les garanties, payent le carnet de versement auprès de

l'agent de crédit qui leur remet les documents suivants : Acte de

cession de garantie immeuble, biens et autres engagement irrévocable,

Acte de cautionnement, Acte de reconnaissance et le Contrat de prêt afin

de les signer.

Après signature, l'agent de crédit

établit en deux exemplaires le calendrier de versement qu'il remet un au

groupe et l'autre gardé dans le dossier du groupe.

Après avoir reçu l'échéancier,

ceci est présenté au chef d'agence qui va par la suite autoriser

à la caisse d'effectuer le décaissement au profit du groupe.

A la fin de la journée la caisse établit une

fiche de décaissement représentant le rapport de

décaissement qu'elle transmet au Chef d'agence, qui à son tour le

consulte et le classe.

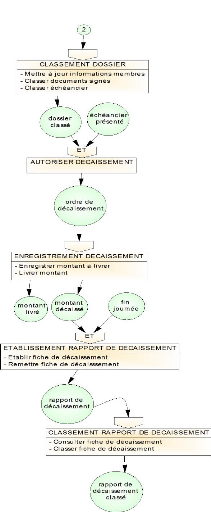

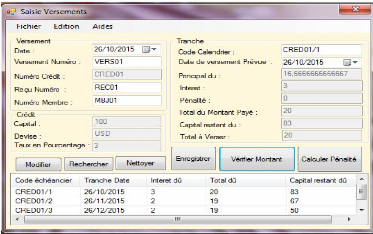

b) Processus de versement

Un des membres du groupe présente le carnet de

versement, l'échéancier et le montant à la caisse de la

PAIDEK. Une fois ces éléments reçus, celle-ci

vérifie la régularité du groupe en fonction du montant par

rapport à la date de versement. Après vérification, si la

caisse retrouve une irrégularité du montant, ceci est remis au

membre. Sinon elle procède au calcul des pénalités ou

amandes.

Après calcul des pénalités, la caisse

elle-même établit le reçu de versement, met à jour

les carnets et échéancier qu'elle remet enfin au membre en

question.

En fin de journée, la caisse établit le rapport

de versement qu'elle transmet au chef d'agence qui le consulte et effectue le

classement.

II.3.2. ETUDE DES DOCUMENTS

28

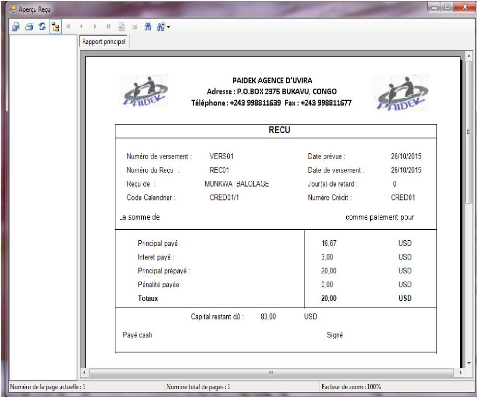

- Reçu de versement : est un document par

le quel la caisse reconnait avoir reçu du membre une certaine somme pour

le versement du crédit d'un certain groupe.

|

PAIDEK AGENCE D'UVIRA

Adresse : P.O.BOX 2375 BUKAVU, CONGO

Téléphone

: +243 998811639 Fax : +243 998811677

|

|

RECU

|

|

N° du Reçu : Date :

Reçu de M/Mme/Mlle : N° de crédit :

La somme de comme paiement pour

|

|

Principal payé Principal prépayé

Intérêt payé Pénalité payée Commission

payée

Totaux

|

|

|

Solde restant dû principal : intérêt : Total

restant dû :

Cash Signé

|

29

- Contrat de prêt du crédit : est

un document qui reprend les règles concernant l'octroi de crédit

ainsi que les modalités de son remboursement.

|

PAIDEK AGENCE D'UVIRA

Adresse : P.O.BOX 2375 BUKAVU, CONGO

Téléphone

: +243 998811639 Fax : +243 998811677

|

|

CONTRAT DE PRET DU CREDIT

PAIDEK/UVIRA Représenté par

Ci-dessous dénommé « préteur » Le

groupe

Ci-dessous dénommer client

IL A ETE CONVENU CE QUI SUIT :

Article 1 : La PAIDEK accorde au client,

conformément à sa politique de crédit et ses règles

pratiques en

vigueur un crédit d'USD $

Dollars

Américain.

Article 2 : Le crédit est destiné

aux activités suivantes...

Article 3 : Le taux est de pourcent pour

tranches de versement.

Article 4 : Le client emprunteur s'engage

à utiliser les fonds qui lui est prêté uniquement pour les

activités convenues dans le présent contrat de prêt,

à défaut de quoi la PAIDEK peut exiger le remboursement de ses

fonds sans délai.

Article 5 : Le crédit est accordé

moyennant la garantie

Article 6 : Selon la nature de la garantie

offerte l'emprunteur s'engage à la mettre à la disposition de la

PAIDEK jusqu'à l'apurement du crédit reçu.

Article 7 : Pour faciliter les actions de suivi

et de recouvrement l'emprunteur s'engage à recevoir

régulièrement les visites de la PAIDEK et à faciliter la

vérification des livres du client.

Article 8 : Le déboursement se fera en

une tranche ou selon le service de trésorerie de l'emprunteur.

Article 9: Le paiement se fait en tranches

mensuelles suivant le calendrier de versement

Article 10 :

Chaque remboursement correspond le capital et les intérêts du

moment

Article 11 : Le début de remboursement

est le / /20.... Et la fin de remboursement est

le /.../20....

Article 12 : Tout prêt ou tranche de

prêt dont le calendrier de remboursement et les tranches de rembourser

n'ont pas été respectés est en retard.

Article 13 : En cas de non remboursement, la

PAIDEK se réserve le droit de recouvrement de ses clients pour

récupérer le montant dû en capital et

intérêt.

Article 14 : En cas de décès,

d'absence prolongée ou d'incapacité juridique de l'emprunteur, la

créance pourra être réclamée aux hériter.

Article 15 : Toutes contestations

résultant de l'interprétation ou de l'exécution du

présent contrat seront soumises à la direction de PAIDEK à

Bukavu pour décision finale.

Article 16 : Le présent contrant de

prêt renferme bien l'expression de la volonté de deux parties et

doit être exécuté de bonne foi.

Article 17 : Le présent contrat de

prêt a été accepté par deux parties en date du /

/20.... En 4

exemplaires dont le client reconnait avoir reçu copie

après signature.

Noms et signature du bénéficiaire Noms et signature

du Prêteur

30

- Acte de cession de garantie immeuble, bien et autre

engagements irrévocable : est un document sur lequel un membre

du groupe signe pour reconnaissance de cession d'une garantie.

|

PAIDEK AGENCE D'UVIRA

Adresse : P.O.BOX 2375 BUKAVU, CONGO

Téléphone

: +243 998811639 Fax : +243 998811677

|

|

ACTE DE CESSION DE GARANTIE IMMEUBLE, BIENS

ET AUTRE

ENGAGEMENT IRREVOCABLE

Le sousigné(noms du membre) (fonction dans le groupe) du

groupe (nom du groupe)

De nationalité congolaise, né(é) à

(lieu de naissance) le / /

Résidant à (lieu) N° de la carte

d'identité Délivré à , le

Reconnais avoir cédé au PAIDEK-Uvira

conformément aux articles 1, 4 et 5 du contrat de prêt , le(s)

titre(1) de proprièté(1), les bens ou autres (3) dont

référence(s) ci-après :

Pour le prêt de

M'octroyé par la PAIDEK-Uvira.

Le terme de ce prêt est de mois. Depassé ce

délai, j'autorise la PAIDEK à vendre

ou

récupérer mon immeuble, ou les biens décrits et le

produit de cette vente servira au remboursement du solde de financement plus

les interets courts

Fait à Uvra le / /20

Pour légalisation des signatures

N° quittance

Le Notaire Le cédant

31

- Lettre de demande de crédit : est un

document rédigé par les membres du groupe adressé au chef

d'agence dans lequel on sollicite un crédit.

Nom du groupe client : date :

Quartier :

Avenue :

Téléphone :

Uv :

Objet : Demande de crédit Au Responsable

de l'Agence PAIDEK

à Uvira

Cher Responsable,

Nous groupe (nom du groupe) demandons un crédit de dans

le

but de concourir au développement de nos activités

Nous vous donnerons la garantie suivante

Nous attestons à respecter les règles de PAIDEK.

Pour le groupe :

|

Noms

|

Contact

|

Adresse

|

Activité

|

Capital

|

Capital

sollicité

|

Signature

|

Avec Uv : la date de suivi de la formation

32

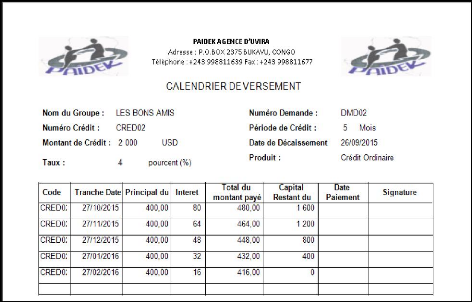

- Calendrier de versement ou échéancier

: est un registre des dettes et des créances payables à

date fixe.

Il se présente comme suit :

|

PAIDEK AGENCE D'UVIRA

Adresse : P.O.BOX 2375 BUKAVU, CONGO

Téléphone

: +243 998811639 Fax : +243 998811677

CALENDRIER DE VERSEMENT

Nom du client : Date de demande :

Adresse : Période de crédit :

N° du crédit : Date de décaissement :

Montant du crédit :

Taux d'intérêt : Produit :

|

|

Tranche date

|

Principal

dû

|

Intérêt

dû

|

Commission

due

|

Total dû

montant

payé

|

Solde

restant

dû

|

Date de

payement

|

Signature

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

33

- Liste de présences : elle est un

document permettant de repérer les membres qui ont suivi la

formation.

|

PAIDEK AGENCE D'UVIRA

Adresse : P.O.BOX 2375 BUKAVU, CONGO

Téléphone : +243 998811639 Fax : +243

998811677

|

|

LISTE DE PRESENCES DU / /20....

N°

CONTACT

SIGNATURE

ADRESSE

NOM, POST-NOM ET

PRENOM

Elle se présente comme suit :

34

- Carnet de versement : c'est un document

dans lequel sont notées les informations relatives au versement de

crédit d'un groupe. Il reprend toutes informations se trouvant sur

l'échéancier.

|

PAIDEK AGENCE D'UVIRA

Adresse : P.O.BOX 2375 BUKAVU, CONGO

Téléphone

: +243 998811639 Fax : +243 998811677

|

|

ACTE DE CAUTIONNEMENT

Nous groupe reconnaissons avoir pris au PADEK-UVIRA, un

crédit de

que nous rembourserons dans un délai de

mois avec intérêt de pour chaque mois.

Nous confirmons (attestons) à PAIDEK-UVIRA que nous ne

sommes pas débiteur dans une autre institution.

Fait à Uvira le / /20

Pour le groupe :

N°

SIGNATURE

NOM, POST-NOM ET PRENOM

- Acte de cautionnement : est un document par

le quel une personne appelée « caution » s'engage à

l'égard d'une troisième appelée bénéficiaire

de payer la dette du débiteur principal dite la personne «

cautionnée », pour le cas où cette dernière

faillirait à ses engagements.

- Rapport de décaissement : est un

document qui donne les détails sur les décaissements

effectués au cours d'une période donnée. Il est

établi à l'aide de la fiche de décaissement.

35

- Fiche de décaissement : elle est un

document permettant à la caisse de suivre de près les

différents décaissements pouvant s'effectuer au sein de

l'entreprise et servir efin por l'établissement du rapport. Elle

contient donc toutes les informations qui permettent de qualifier ce

décaissement.

|

PAIDEK AGENCE D'UVIRA

Adresse : P.O.BOX 2375 BUKAVU, CONGO

Téléphone

: +243 998811639 Fax : +243 998811677

|

|

FICHE DE DECAISSEMENT N°

Je soussigné :

Fonction :

Déclare avoir remis la somme de :

A (demandeur) :

Motif de la sortie :

En foi de quoi, la présente fiche est établie

pour servir et valoir ce que de droit.

|

Comptable

|

Caissier(e)

|

Demandeur

|

- Registrecaisse : ou cahier de caisse est un

document comptable dans le quel on enregistre tout mouvement d'entrée ou

de sortie(crédit, etc.).

36

II.3.3. TABLEAU D'INVENTAIRE DES RUBRIQUES

L'inventaire de rubrique consiste à prélever

différentes informations qui apparaissent sur les documents

utilisés et jugées utiles dans le système

étudié. Ce tableau est établi en fonction des documents

présentés dans l'étude des documents.

Il convient de signaler qu'une rubrique peut se retrouver sur un

ou plusieurs documents et est représenté dans le schéma

par le symbole étoile(*). Ainsi, il se présente comme suit :

|

N°

|

Lot d'infos

Rubriques

|

Lettre de demande

de crédit

|

Acte de

cautionnement

|

Reçu de versement

|

Acte de

reconnaissance

|

Acte de session de

garanties

|

Fiche de

décaissement

|

Échéancier

|

Contrat de prêt du

crédit

|

Registre caisse

|

Rapport de

versement

|

Carnet de

versement

|

|

1

|

NomGr

|

*

|

*

|

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

|

2

|

QGr

|

*

|

|

|

|

|

|

*

|

|

|

|

*

|

|

3

|

AvGr

|

*

|

|

|

|

*

|

|

*

|

|

|

|

*

|

|

4

|

TelGr

|

*

|

|

|

|

|

|

|

|

|

|

*

|

|

5

|

GarantieGr

|

*

|

|

|

|

|

|

|

|

|

|

|

|

6

|

DateForm

|

*

|

|

|

|

|

|

|

|

|

|

|

|

7

|

DateDmd

|

*

|

|

|

|

|

|

*

|

|

|

|

*

|

|

8

|

MontantDmd

|

*

|

|

|

|

*

|

*

|

*

|

*

|

|

|

|

|

9

|

DeviseDmd

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

|

10

|

NomMb

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

|

*

|

*

|

|

|

11

|

PnomMb

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

|

*

|

*

|

|

|

12

|

prénomMb

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

|

*

|

*

|

|

|

13

|

TelMb

|

*

|

|

|

|

|

|

|

|

|

|

|

|

14

|

QMb

|

*

|

|

|

|

*

|

|

*

|

|

|

|

|

|

15

|

AvMb

|

*

|

|

|

|

*

|

|

*

|

|

|

|

|

|

16

|

NumMsonMb

|

*

|

|

|

|

*

|

|

*

|

|

|

|

|

|

17

|

ActiviteMb

|

*

|

|

|

|

|

|

|

*

|

|

|

|

|

18

|

CapitalProp

|

*

|

|

|

|

|

|

|

|

|

|

|

|

19

|

CapitalSol

|

*

|

|

|

|

|

|

|

|

|

|

|

|

20

|

GarantieMb

|

|

|

|

|

*

|

|

|

*

|

|

|

|

|

21

|

MontantRestDu

|

|

|

*

|

|

|

|

*

|

|

*

|

*

|

*

|

|

22

|

NumRecu

|

|

|

*

|

|

|

|

|

|

|

|

|

|

23

|

NumCred

|

|

|

*

|

|

|

|

*

|

|

*

|

*

|

|

|

24

|

Montvers

|

|

|

*

|

|

|

|

*

|

|

|

*

|

*

|

|

25

|

DeviseVers

|

|

|

*

|

|

|

|

*

|

*

|

|

*

|

*

|

|

26

|

Interet

|

|

|

*

|

|

|

|

*

|

|

|

*

|

*

|

|

27

|

CapVers

|

|

|

*

|

|

|

|

*

|

*

|

|

*

|

*

|

|

28

|

Penalite

|

|

|

*

|

|

|

|

|

|

|

*

|

*

|

|

29

|

NumTrans

|

|

|

*

|

|

|

|

|

|

*

|

*

|

|

|

30

|

CapRest

|

|

|

*

|

|

|

|

*

|

|

|

*

|

|

|

31

|

DateDebitDers

|

|

|

|

|

|

|

|

*

|

|

|

|

37

|

32

|

DateFinVers

|

|

|

|

|

|

|

|

*

|

|

|

|

|

33

|

DateVers

|

|

|

*

|

|

|

|

*

|

*

|

|

*

|

*

|

|

34

|

CapInt

|

|

|

*

|

|

|

|

*

|

|

|

|

|

|

35

|

CapRemb

|

|

|

*

|

|

|

|

*

|

|

|

|

|

|

36

|

Capital

|

*

|

|

|

|

|

|

*

|

*

|

*

|

*

|

|

|

37

|

Taux

|

|

|

|

*

|

|

|

*

|

*

|

|

*

|

|

|

38

|

Echeance

|

|

|

|

*

|

*

|

|

*

|

*

|

|

|

|

|

39

|

FonctioMb

|

|

|

|

|

*

|

|

*

|

*

|

*

|

*

|

|

|

40

|

NationaliteMb

|

|

|

|

|

*

|

|

|

|

|

|

|

|

41

|

DateNceMb

|

|

|

|

|

*

|

|

|

|

|

|

|

|

42

|

LieuNceMb

|

|

|

|

|

*

|

|

|

|

|

|

|

|

43

|

NumPId

|

|

|

|

|

*

|

|

|

|

|

|

|

|

44

|

DateDeliv

|

|

|

|

|

*

|

|

|

|

|

|

|

|

45

|

LieuDeliv

|

|

|

|

|

*

|

|

|

|

|

|

|

|

46

|

NumDec

|

|

|

|

|

|

*

|

|

|

*

|

*

|

|

|

47

|

DateOctroi

|

|

|

|

|

*

|

*

|

*

|

|

*

|

*

|

|

|

48

|

MotifDec

|

|

|

|

|

|

*

|

|

|

*

|

|

|

|

49

|

MontDec

|

|

|

|

|

|

*

|

*

|

|

*

|

|

|

|

50

|

Produit

|

|

|

|

|

|

|

*

|

|

|

|

|

II.3.4. TABLEAU DES ACTEURS

Ce tableau permet de recenser tous les acteurs internes

qu'externes intervenant dans le processus du domaine étudié. Il

est établi en fonction de l'énoncé.

Un acteur est un producteur ou un consommateur de flux

d'information pouvant correspondre à une entité administrative ou

de gestion dans l'organisation.

Il peut être interne c'est-à-dire qui appartient

au système d'information étudié ; ou externe

c'est-à-dire qui ne fait pas partie du domaine mais qui a des

échanges avec les acteurs internes dans le cadre de l'activité

étudiée. L'acteur interne est représenté par un

cercle non pointillé tandis que l'acteur externe l'est toujours.

Un flux est un échange d'informations entre les

intervenants du système.

|

N°

|

Acteur

|

Rôle

|

Type

|

|

1

|

Membre

|

suit la formation au cours de laquelle il note ces

coordonnées sur la liste de présences et participe à

l'élaboration de la lettre de demande de crédit adressée

au chef d'agence. Il répond aux appels de l'agent de crédit,

dépose les garanties en signant certains documents et ensuite effectue

le versement.

|

Externe

|

38

|

2

|

Agent de crédit

|

Assure la formation et l'investigation des membres pour

lesquels il fait payer le carnet de versement en établissant

l'échéancier qu'il aura à remettre au groupe et en fin

constituer leur dossier.

|

Interne

|

|

3

|

Caisse

|

Exécuter les ordres de décaissement en livrant

le montant de crédit ainsi que rendre rapport de décaissement

pour chaque fin de la journée. Outre, enregistrer les versements

effectués par les groupes et transmettre le rapport y relatif au chef

d'agence pour chaque fin de la journée.

|

Interne

|

|

4

|

Chef

d'Agence

|

Classe les dossiers de demande de crédit, approuve

l'octroi de crédit et reçoit les différents rapports pour

leurs classement.

|

Interne

|

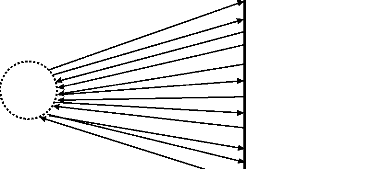

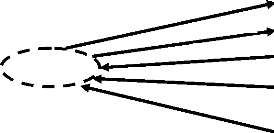

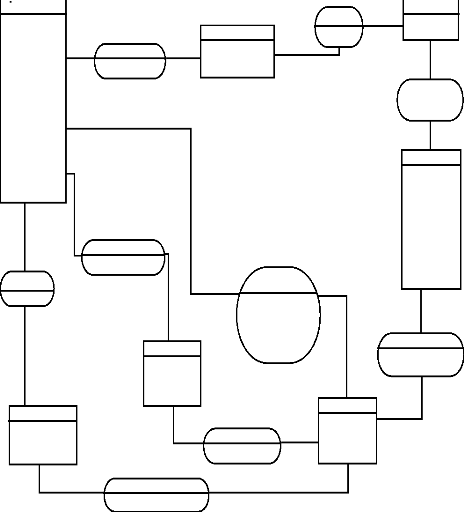

II.3.5. DIAGRAMME DE CONTEXTE

Le diagramme de contexte a pour but de représenter les

flux d'informations entre l'organisation et les acteurs externes selon une

représentation standard dans laquelle chaque objet porte un

nom40. Ces objets sont donc :

- L'organisation est représentée par un

rectangle,

- Les acteurs externes sont représentés par des

ellipses en pointillés,

- Les flux d'information sont représentés par des

flèches dont l'orientation désigne le sens du flux

d'information.

40DI GALLO Fréderic, Méthodologie de

systèmes d'information-MERISE, P.15

39

a) Processus d'octroi de crédit

Membre

1 3 4

11

5

2

7

6

12

10

8

9

GESTION D'OCTROI DE CREDIT

1)

|

Présence à la formation

|

|

|

7) Payement carnet

|

|

2)

|

Lettre de demande de crédit

|

8) Documents à signer

|

|

|

|

|

3)

|

Lettre à corriger

|

9) Carnet et échéancier remis

|

|

4)

|

Demande acceptée

|

10) Documents signés

|

|

5)

|

Demande rejetée

|

11) Échéancier présenté

|

|

6)

|

Garanties présentées

|

12) Montant livré

|

GESTION DE VERSEMENT

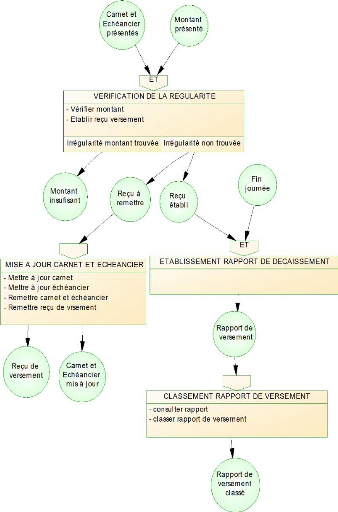

b) Processus de versement

1.

1

2

3

Membre

4

5

Carnet et échéancier

présentés

2. Montant présenté

3. Montant insuffisant

4. Reçu de versement