|

KINSHASA/KALAMU

ANALYSE DE LA STRUCTURE DE COUT DE PRODUCTION D'UN

SPECTACLE MUSICAL

Cas de l'Agence PYGMA Communication

De 2017 à 2019

Par

KAMBULU MULAMBA Randy

Travail de Fin de Cycle présenté et

défendu en vue de l'obtention du grade de Gradué en Sciences

Commerciales et Financières,

Option : Comptabilité.

Directeur : C.T. KIBWILA KUBALEKA Don

Séverin

Rapporteur : ASS. GEMA KUTAMPA Jean

Pierre

ANNEE ACADEMIQUE :

2020-2021

Table des

matières

Table des matières

i

EPIGRAPHE....

iv

DEDICACE.....

v

REMERCIEMENTS

vi

LISTE DES ABREVIATIONS

viii

LISTE DES TABLEAUX

ix

INTRODUCTION

1

1.Problématique et hypothèses de

travail

1

1.1.Problématique

1

1.2.Hypothèses de travail

2

2. Choix et intérêt du sujet

2

2.1. Choix du sujet

2

2 .2. Intérêt du sujet

3

3.Délimitation du sujet

3

4. Méthodes et Techniques de recherche

utilisées

3

4.1. Méthodes de recherche

3

4.2. Techniques de recherche

3

5. Canevas du travail

4

CHAPITRE 1 : APPROCHE CONCEPTUELLE

5

1.1. GENERALITES SUR LA PRODUCTION

5

1.1.1. Définition..

5

1.1.2. Système de production

5

1.1.2.1. Définition

5

1.1.2.2. Objectifs.

6

1.1.3. Organisation de la fonction de

production

7

1.1.3.1. L'entreprise en tant qu'unité de

production

7

1.1.3.2. Modes de production

9

1.1.4. Chaine de valeur de la production

11

1.1.4.1. Définition

11

1.1.4.2. Illustration

11

1.2. NOTIONS SUR LES CHARGES ET COUTS

12

1.2.1. CHARGES

12

1.2.1.1. Définition

12

1.2.1.2. Classification des charges

12

1.2.2. COUTS.....

15

1.2.2.1. Définition

15

1.2.2.2. Typologie des coûts

16

1.2.3. Incorporation des charges dans les couts

18

1.2.3.1. Problématique

18

1.2.3.2. Charges retenues en comptabilité

analytique

18

2.3.2.1. Les charges non incorporables

19

2.3.2.2. Les charges supplétives

19

2.3.2.3. Les charges de la comptabilité

générale incorporées pour un montant différent du

montant comptable...........................................

20

1.3. GENERALITES SUR LA STRUCTURE DES COUTS D'UN

SPECTACLE MUSICAL

21

1.3.1. Notions sur le spectacle musical

21

1.3.1.1. Définition du spectacle musical

21

1.3.1.2.Organisation du marché et

présentation des acteurs

21

1.3.2. Eléments constitutifs des charges

d'un spectacle musical

25

1.3.2.1. Charges liées au personnel

25

1.3.2.2. Charges techniques liées à

la production

25

1.3.2.3. Les frais annexes (ou "frais d'approche"

ou "frais +...+")

26

1.3.3. Détermination du coût plateau

et du prix de vente du spectacle

26

CHAPITRE 2 : PRÉSENTATION DE L'AGENCE PYGMA

COMMUNICATION

27

2.1 : IDENTIFICATION

27

2.1.1. Localisation

27

2.1.2. Aperçu historique

27

2.1.3. Missions et Objectifs

28

2.1.4. Statut juridique

29

2.2. STRUCTURES ORGANIQUES ET FONCTIONNELLES

29

2.2.1. Structures organiques

29

2.2.2. Structures fonctionnelles

30

2.2.3. Organigramme

33

2.3. ACTIVITÉS ET RÉALISATIONS DE

PYGMA COMMUNICATION

34

2.3.1. Organisation des

événements

34

2.3.2 Réalisations

35

2.3.2.1. Miss Vodacom

35

2.3.2.2. Project Save the Children / numéro

vert

36

2.3.2.3. Primus Amawule

36

2.3.2.4. P2P Service Mpesa sans Frais

36

2.3.2.5. Vodacom fête des mères

37

CHAPITRE 3 : APPRECIATION DE LA STRUCTURE DU

COUT DE PRODUCTION D'UN SPECTACLE MUSICAL

38

3.1. PRESENTATION DES DONNEES D'ANALYSE

38

1.1.1. Charges.....

39

1.1.2. Coûts de section

40

1.1.3. Chiffre d'affaires

41

3.2. EVOLUTION DES DIFFERENTS COUTS

41

3.2.1. Analyse de l'évolution du coût

de production

41

3.2.2. Evolution du coût de revient

43

3.2.3. Evolution du chiffre d'affaires

44

3.3. DETERMINATION DE QUELQUES INDICATEURS LIES A

LA COMPTABILITE ANALYTIQUE

45

3.3.1. Détermination des coûts et

résultats par la méthode « full costing »

45

3.3.1.1. Calcul du coût de production

45

3.3.1.2. Calcul du coût de revient

45

3.3.1.3. Calcul du résultat analytique

46

3.3.2. Détermination des marges et

résultats par la méthode « direct

costing »

46

3.3.2.1. Détermination du seuil de

rentabilité

47

3.3.2.2. Calcul de la part des charges variables et

charges fixes

48

CONCLUSION...

49

1. Synthèse de l'étude

49

2. Principaux résultats

49

3. Suggestions.....

51

6. Epilogue.........

51

BIBLIOGRAPHIE

52

EPIGRAPHE

« La consommation est la seule fin et la seule

raison d'être de toute production ».

Adam Smith

DEDICACE

A mes parents Robert KAMBA KAMBULU et Marie GATEMBO

MAZENGA ;

A ma fiancée Cynthia FATAKI, ainsi que mes

frères et soeurs.

KAMBULU MULAMBA Randy

REMERCIEMENTS

Il est nécessaire pour nous, d'exprimer nos sentiments

de profonde gratitude envers toutes les personnes dont le soutien nous a permis

d'affronter sans trop de peines la rédaction de ce travail.

De prime abord, nous rendons grâce à DIEU pour

sa bonté, sa miséricorde et surtout sa présence tout au

long de ces activités si nobles et laborieuses.

Nous remercions vivement le chef des travaux KIBWILA KUBALEKA

Don Séverin, notre directeur et l'Assistant GEMA KUTAMBA Jean-Pierre

notre rapporteur, pour avoir initié cette thématique et permis

que les investigations y afférentes se déroulent dans

d'excellentes conditions.

Nous voudrions aussi témoigner notre gratitude envers

les autorités de l'institut supérieur de statistique de Kinshasa,

à tous les enseignants, particulièrement ceux de la section

sciences commerciales et financières pour avoir assuré

parfaitement notre formation académique.

A notre Professeur de musique et chef de section musique

à l'Institut National des Arts, LUTANGAMO Michel, pour nous avoir

inspiré et fourni quelques informations quant à ce sujet.

Aussi, voudrions-nous témoigner notre reconnaissance

à nos compagnons de lutte : FATAKI BINTI FATAKI Cynthia, MPANZU

NZUZI Michel, TSHIMANGA TSHIMANGA Juslain, LISUKO BOLUMBU Helcie..., pour leur

soutien moral.

A nos frères et soeurs : MBOMA KIZEKELE Amigo,

KOYONGO MAYINDU Thethe, KAMBULU LUMENGO Arlette, KAMBA KAMBULU Pascal, KAMBULU

GATEMBO Benny ; à mon beau-frère YEDU MAMAKU Andre, nous

disons merci pour leurs conseils, soutiens et encouragements.

Nous n'oublions pas monsieur LUMFILA BEMBA Patrick pour son

aide sans relâche dans la saisie et apport scientifique malgré ses

multiples occupations.

Aux amis et connaissances : SHWEKA AKILIMA Marius,

NTUKADI NSOMBI Rabby, NAKATUWA MIYABA Christian, nous disons également

merci pour leurs encouragements.

Que tous ceux dont les noms ne figurent pas sur cette page se

sentent également concernés par la réalisation de ce

travail.

KAMBULU MULAMBA Randy

LISTE DES ABREVIATIONS

|

C.A.GE

CA

CENI

CF

CG

COPIREP

CV

CT

EX

ISS/KIN

MCV

MP

MS/CV

ONATRA

PF

PYGMA

SARL

SCF

SR

USD

|

: Comptabilité Analytique de Gestion.

: Chiffre d'Affaires

: Commission Nationale Indépendante.

: Charges Fixes

: Comptabilité Générale.

: Comité de Pilotage de la Réforme des

Entreprises.

: Charges Variables

: Coût Total

: Exemple

: Institut Supérieur de Statistique

: Marge sur Coût Variable

: Matières Premières

: Marge sur Coût Variable.

: Office National de Transport.

: Produits Finis

: Paul, Yav, Gatarayiha, Mandla, Alain.

: Société par Actions à

Responsabilité Limitée.

: Sciences Commerciales et Financières

: Seuil de Rentabilité.

: United States Dollar

|

LISTE DES TABLEAUX

Tableau n°1 : Eléments des charges

constitutives de coûts de production (en milliers de dollars)

9

Tableau n°2 : Coûts de section (en

milliers de dollars)

9

Tableau n° 3 : Charges variables et

charges fixes

9

Tableau n°4 : Chiffre d'affaires de

spectacle musical

9

Tableau n°5 : Evolution du coût de

production (en dollars)

9

Cadre n°6 : Evolution du coût de

revient (en dollars)

9

Tableau n°7 : Evolution du chiffre

d'affaires (en dollars)

9

Tableau n°8 : Calcul du coût de

production

9

Tableau n°9 : Calcul du coût de

revient

9

Tableau n°10 : Calcul du résultat

analytique

9

Tableau n°11: Calcul de résultat par la

méthode du direct costing (en milliers de dollars)

Erreur ! Signet non

défini.

Tableau n°12: Calcul du seuil de

rentabilité en valeur

9

Tableau n° 13 : Calcul de pourcentage des

charges variables et charges fixes dans le coût total

9

INTRODUCTION

La présente introduction s'articule autour de six points

que voici :

Problématique et hypothèses de travail ;

Choix et intérêt du sujet ;

Délimitation du sujet ;

Méthodes et techniques de recherche

utilisées ;

Difficultés rencontrées ; et

Canevas du travail.

1. Problématique et

hypothèses de travail

1.1.

Problématique

Dans leur exploitation courante, l'entreprise en

général et l'entreprise de spectacle en particulier, engage

diverses charges en vue de produire des biens et /ou des services

destinés au marché.

Ces biens et /ou services produits par l'entreprise sont

acquérables sur le marché moyennant un prix (prix de vente)

à consentir par l'acheteur et permettant d'assurer une

rentabilité à l'entreprise marchande.

Cependant, la détermination, par l'entreprise, des prix

de vente des biens sur le marché dépend de différents

coûts (somme des charges) engagés et au stade final, du coût

de revient de ces biens et / ou services au sortir de la chaine de valeur

de l'entreprise. Ce coût de revient n'est rien d'autre que la somme de

toutes les ressources (charges) consommées en vue de produire les biens

et services dont il est question.

La comptabilité analytique propose toute une panoplie

des méthodes des calculs des coûts, les unes incorporant les

charges en partie et les autres, la totalité.

Ainsi, chaque entreprise opte pour une méthode

précise de calcul des coûts, suivant les objectifs poursuivis par

les gestionnaires. Notre travail, porte sur la société PYGMA

COMMUNICATION, une entreprise spécialisée dans la production de

spectacle musical.

Notre préoccupation consiste à apprécier

la (les) méthode (s) de calcul des coûts de production

utilisée (s) par une entreprise de spectacle musical, ainsi que

l'incorporation de diverses charges d'exploitation engagées dans le

calcul des coûts et coût de revient de services rendus.

Les questions suivantes devront trouver des réponses

adéquates à l'issue de notre étude :

Comment se présente la structure de coût de

production d'un spectacle musical ?

La méthode de détermination de coût

utilisée par PYGMA COMMUNICATION est-elle efficace pour la gestion d'une

entreprise ?

1.2. Hypothèses de

travail

Partant de questions soulevées dans notre

problématique, nous formulons les hypothèses selon

lesquelles :

- le coût de production d'un spectacle est

constitué de charges fixes et de charges variables ; ces

dernières seraient prépondérantes dans la structure de

coût ;

- la méthode de détermination de coût

utilisée serait efficace au regard de la gestion de la

profitabilité de produits.

Telles sont les hypothèses qui seront

confirmées ou infirmées, dans le cadre de la

société PYGMA COMMUNICATION, à la fin de nos

investigations.

2. Choix et intérêt

du sujet

2.1. Choix du sujet

Le choix porté sur ce sujet est motivé par le

souci profond d'approfondir nos connaissances sur la détermination de

coût de production en tant que futur gestionnaire, en liant les

théories apprises en matière des coûts à la pratique

dans le secteur musical.

2 .2. Intérêt du

sujet

L'intérêt que présente notre étude

est double :

· D'abord il propose aux étudiants et autres

chercheurs, un cas pratique du calcul des coûts de production au sein

d'une entreprise de spectacle musical ;

· Ensuite, il constitue une référence

documentaire en même d'inspirer d'autres chercheurs qui pourraient

s'intéresser à ce sujet.

3. Délimitation du

sujet

Tout travail scientifique doit être

délimité dans l'espace et dans le temps pour raison de concision,

ainsi :

· dans l'espace, notre travail est circonscrit à

la société PYGMA COMMUNICATION, notre cadre opératoire

d'étude ;

· dans le temps, notre travail se penche sur la

période allant de 2017 à 2019.

4. Méthodes et Techniques

de recherche utilisées

4.1. Méthodes de

recherche

Dans le cadre du présent travail, nous avons

fait appel aux méthodes suivantes :

· méthode analytique : elle

nous a permis d'analyser les données relatives aux charges mises

à notre disposition.

· méthode déductive :

elle nous a permis de partir de fondements théoriques et de se pencher

ensuite sur le cas pratique de la société PYGMA COMMUNICATION.

4.2. Techniques de recherche

Nous avons utilisé les techniques suivantes dans ce

travail :

· Technique documentaire : elle

nous a permis d'enrichir la partie théorique de ce travail notamment par

la consultation des ouvrages dans les bibliothèques, divers documents

ainsi que les notes de cours.

· Technique d'entretien libre :

elle nous a facilité le complément d'informations en engageant

des dialogues avec quelques dirigeants de PYGMA COMMUNICATION.

5. Canevas du travail

En dehors de l'introduction et conclusion, le présent

travail est composé de trois chapitres :

· le premier traite de l'approche conceptuelle ;

· le deuxième présente la

société PYGMA COMMUNICATION, notre cadre

opératoire ;

· le troisième et dernier, consacré aux

aspects pratiques, apprécie la structure de coût de production du

spectacle musical au sein de la société PYGMA COMMUNICATION.

CHAPITRE 1 : APPROCHE

CONCEPTUELLE

Le premier chapitre de notre étude aborde l'approche

conceptuelle. Il s'articule autour de 3 sections, à savoir :

a. généralités sur la production à

la première section ;

b. notions sur les charges et coûts à la

deuxième section ; et

c. généralités sur la structure des

coûts d'un spectacle musical.

1.1. GENERALITES SUR LA

PRODUCTION

1.1.1. Définition

La production est le processus conduisant à la

création des produits par l'utilisation et la transformation des

ressources.1(*)

Cette transformation doit être entendue au sens large

puisqu'elle recouvre la modification de l'apparence, des

propriétés physico-chimiques, de l'emplacement (Ex. Transport des

personnes et des biens). Les produits peuvent être des biens physiques ou

des services, tandis que les ressources sont : le capital, les

équipements, la main d'oeuvre, les matières premières

et/ou produits semi-ouvrés (encours), l'information

(procédés, formules de fabrication, etc.)

La fonction première de l'entreprise est de produire un

bien ou un service destiné à être livré ou fourni

sur le marché au prix couvrant au moins ses coûts de

production.

L'organisation de l'entreprise s'articule donc autour de sa

mission fondamentale de production.

1.1.2. Système de

production

1.1.2.1. Définition

Le système de production décrit l'ensemble du

processus grâce auquel l'entreprise produit un bien ou un service apte

à satisfaire une demande à l'aide de facteurs de production

acquis sur le marché.2(*)

Le processus, quant à lui, se définit comme un

« ensemble d'activités reliées entre elles par des flux

d'informations significatifs, et qui se combinent pour fournir un produit

matériel ou immatériel important et bien défini.

Quant à l'activité, elle désigne une

tache exécutée au sein d'une organisation.

Ainsi, il en découle que les activités (ou

taches) sont incluses dans les processus, les processus regroupés

constituent une organisation.

Et c'est cette organisation qui est appréhendée

comme « le système ».

1.1.2.2. Objectifs

Dans le cadre d'une entreprise, le système de

production, outre sa finalité première qui est de produire un

bien économique, cherche à satisfaire d'autres objectifs

secondaires tels que :3(*)

1° Objectif en termes de quantité

produite

La fonction de production doit permettre à l'entreprise

de satisfaire la demande qui lui est adressée, ce qui suppose que

l'entreprise apte sa capacité de production ou volumes des ventes.

2° Objectifs en termes de

qualité

Les biens économiques produits doivent être de

bonne qualité, c'est-à-dire doivent permettre de satisfaire les

besoins de la clientèle. Mais la production doit aussi être de

qualité en termes d'utilisation des ressources afin de respecter le

critère d'efficience attaché au système productif.

Le système productif doit donc être

économe en ressources et constant en terme de qualité.

3°Objectif de coût

Le système productif adopté par l'entreprise

doit proposer les plus faibles couts de production possibles de manière

à garantir la compétitive de l'entreprise.

4°Objectif de délai

Il s'agit d'une part, de réduire le délai de

fabrication pour limiter les coûts, et d'autre part, de produire dans des

délais conformes au niveau de la demande à ce qui suppose un

système et un mode de production réactif.

5°Objectif de flexibilité

Le système productif doit être capable de

s'adapter aux variations de la demande ou encore aux évolutions de

l'environnement productif de l'entreprise (innovations technologiques, nouveau

mode de production).

1.1.3. Organisation de la fonction

de production

1.1.3.1. L'entreprise en tant

qu'unité de production

L'organisation de l'entreprise s'articule autour de sa mission

fondamentale qui est de produire des biens et/ou services présentant une

utilité pour les consommateurs.

La fonction de production occupe une place centrale dans les

entreprises industrielles. Elle consiste en la combinaison des facteurs de

production en vue de produire des biens et/ou services.

Le schéma qui suit laisse entrevoir l'entreprise comme

une unité de production dans laquelle seuls ce qui entre (IN PUT=

Combinaison des ressources : matière, énergies, capital,

travail, information) et ce qui sort (OUT PUT) sont pris en compte.

IN PUTS

Facteurs de production

OUT PUTS

MARCHE

Amont

· Machines

· Matières première

· Energie

· Travail

· Capital

· Information

L'entreprise comme agent de production ou unité de

transformation

Biens

Services

MARCHE

Aval

Source : AURIAC, J.M. et BOUGAULT, H.,

op.cit., p. 53

Cependant, dans la réalité, l'activité de

production parait plus complexe. Elle entraine la mise en place de toute une

organisation poursuivant comme finalité la production des biens et/ou

services.

Cette organisation n'est rien d'autre que l'ensemble des

fonctions que compte l'entreprise parmi lesquelles on retrouve la fonction

« production ».

Chacune des fonctions de l'entreprise regroupe un ensemble

d'activités et de compétences semblables. Les activités

quant à elles se définissent comme étant des tâches

à exécuter au sein d'une fonction de l'entreprise.

On distingue dans toute entreprise des fonctions principales

ainsi que des fonctions auxiliaires.

Les fonctions principales sont celles dans lesquelles s'exerce

l'activité essentielle de l'entreprise. Elles sont vitales pour

l'entreprise. Il s'agit, dans le cas d'une entreprise industrielle, des

fonctions suivantes : approvisionnement, production, distribution.

Les fonctions auxiliaires sont celles qui, par leurs

activités, assistent les fonctions principales à

réaliser les diverses phases du cycle d'exploitation. Ce sont des

fonctions d'appoint.

La place de la fonction « Production » se

situe au sein :

· d'une structure fonctionnelle qui prévoit les

modalités de coordination indispensables ;

· d'une structure divisionnaire ou par projet qui

facilite l'intégration entre les fonctions et permet une

adéquation plus directe aux évolutions du marché.

Etant donné que la fonction de production comprend

plusieurs étapes d'activités, ces dernières sont

placées généralement sous la tutelle de la direction

technique.

Ces activités sont notamment :

les activités de transformation effectuées dans

les ateliers ;

les activités logistiques de gestion des flux en amont

de la transformation (approvisionnement des matières premières)

et en aval (préparation des commandes de produits finis et

expédition) ;

les activités techniques d'entretien et de maintenance

des équipements, de gestion des utilités, ... ;

les activités fonctionnelles d'appui à la

production (bureau d'études pour la conception des produits, service

méthodes pour l'organisation de la production et du travail, service

ordonnancement et lancement (planification de la production, son

contrôle, ...).

1.1.3.2. Modes de production

L'organisation de la fonction repose en grande partie sur le

mode de production choisi. Le choix d'un mode de production repose sur

l'analyse de quatre critères4(*) :

1. Les quantités de biens ou services devant

être produites

Le mode de production variera selon que la production de

l'entreprise est unitaire (une seule unité à produire à

chaque fois), on concerne des séries plus au moins importantes (petites,

moyennes ou grandes séries).

Plus le volume de la production est important, plus le mode de

production sera standardisé et reposera sur une structure de production

formelle et rigide.

2. La nature du processus de production

Celui-ci peut être de nature continue (la production ne

s'arrête jamais et est concentrée en un seul bien) ou discontinue

(production à la demande ou fractionnée dans le temps ou dans

l'espace).

3. La nature du type de gestion de la

production

La fonction de production peut être pilotée soit

par la demande (pilotage par l'aval) c'est-à-dire que c'est la commande

passée par le client qui déclenche le processus de fabrication,

soit pilotée par l'amont, c'est-à-dire que le processus de

production répond à un cahier des charges

prédéfini, ce qui peut se traduire par la constitution de stocks

de produits finis.

4. La nature de l'implantation du système de

production

Le processus de production peut reposer sur des ateliers

spécialisés qui regroupent l'ensemble des postes de travail de

même nature, soit sur des ateliers autonomes qui assurent l'ensemble des

tâches nécessaires à la réalisation d'une

production, soit par ligne (chaine de fabrication) ou se succèdent les

différentes tâches nécessaires à la production d'un

bien qui circulent d'un bout à l'autre de la chaine de production.

En fonction de ces critères, l'entreprise va être

capable de choisir son mode de production. Parmi les modes de production, on en

dénombre quatre types :

a. Production unitaire

C'est la fabrication sur mesure en fonction de la demande du

client (bâtiment = maison individuelle) ;

b. Production par lot

C'est la fabrication de petites séries de produits

identiques (bâtiment=lotissement) ;

c. Production en série

C'est la fabrication en grande série de produits

identiques et standardisés (fabrication de fenêtres) ;

d. Production en continue

C'est le flux continu de produits homogènes (produit de

consommation de masse).

1.1.4. Chaine de valeur de la

production

Le choix d'un mode de production influence la

répartition des tâches (activités) et des

responsabilités de l'entreprise (système de production

linéaire, processus ou à la chaine, production discontinue,

production unitaire)5(*).

Lorsque l'entreprise opte pour une production en série

ou en continue, c'est-à-dire un mode de production dans lequel les

différentes tâches se succèdent, cela entraîne un

type d'organisation qui sera matérialisé dans l'espace par la

mise en place d'une chaine de fabrication (travail à la chaine).

1.1.4.1. Définition

La chaine de valeur, concept introduit par M. PORTER, est

constitué de l'ensemble des activités inter-reliées,

créatrices de valeur depuis l'achat des matières premières

et des composants auprès des fournisseurs jusqu'à la livraison du

produit ou du service au client froid6(*).

Elle illustre le processus de fonctionnement (de fabrication)

de l'entreprise industrielle, et fait apparaître les différentes

phases du cycle d'exploitation de l'entreprise. On parle souvent de

schéma technique des opérations.

1.1.4.2. Illustration

Dans les entreprises industrielles dont le cycle

d'exploitation comprend trois phases principales à savoir : Achat

(ou approvisionnement), Production (fabrication ou transformation), Vente (ou

distribution), la chaine de valeur se présente comme suit :

Distribution de PF

Production de PF

Approvisionnement MP

Source : LUMBU FUANA, F., Comptabilité analytique

de gestion, G2 SCF, ISS/KIN, 2020-2021, cours inédites.

Chacune de ces fonctions consécutives de la

chaîne de valeur de l'entreprise industrielle engage des charges (issues

de la consommation des ressources) pour son fonctionnement, que l'on peut

chiffrer et dégager ainsi des coûts fonctionnels.

Ces différents coûts fonctionnels seront

incorporés en partie ou totalement dans le calcul des coûts de

revient des productions finis permettant ainsi la fixation du prix de vente des

produits, en y adjoignant le marge bénéficiaire.

1.2. NOTIONS SUR LES CHARGES ET

COUTS

1.2.1. CHARGES

1.2.1.1. Définition

Une charge est la constatation d'un flux de valeur qui

représente un emploi définitif et qui a le plus souvent pour

contrepartie un décaissement. Cependant d'autres charges telles que les

amortissements et les provisions ne donnent pas lieu à des

décaissements et sont dites « charges non

décaissables ».

Elle peut aussi être définie comme étant

une dépense ou toute autre cause de diminution de l'actif

(réduction des immobilisations, des stocks, de créances, etc.)

n'ayant pas pour contrepartie une augmentation du patrimoine (augmentation de

l'actif ou diminution des dettes).7(*)

En comptabilité analytique, le mot

« charge » n'est pas pris au sens restrictif de

« comptes de la classe 6 » comme c'est le cas en

comptabilité générale (financière), mais il

signifie « composante d'un coût ».

2.1.2. Classification des

charges

En comptabilité analytique, deux critères

pertinents sont retenus pour la classification des charges à

savoir8(*) :

ü Le critère de destination ;

ü Le critère de variabilité.

a. Critère de destination

Alors qu'en comptabilité générale, les

charges sont classées par nature, la comptabilité analytique

cherche, quant à lui, à savoir : quel est le produit ou

l'objet ou encore la fonction pour lesquels on a engagé cette

charge ?

Dans cette optique, on distingue les charges directes et les

charges indirectes.

1. Les charges directes

Sont toutes les charges qu'il est possible d'affecter

directement, sans ambiguïté, sans répartitions

intermédiaires, au coût de revient, autrement dit, qui peuvent

être directement associés à un produit ou à un

service. Les charges directes peuvent raisonnablement être

affectées à une seule destination, un seul produit, une seule

prestation.

Pour ces charges, il n'y a donc pas d'ambigüité

d'affectation. Exemple dans une industrie :

· Les matières premières ;

· Les salaires et charges sociales de la main d'oeuvre

productive ;

· Les frais directement affectables (énergie,

...).

2. Les charges indirectes

Sont toutes les charges communes à plusieurs produits,

plusieurs services et dont l'affectation directe aux objets de coût est

impossible.

Avant toute imputation, les charges indirectes devront faire

l'objet d'un calcul de répartition préalable qui impliquera le

choix des clés de répartition. Exemple : les frais

industriels généraux.

b. Critère de variabilité

Suivant ce critère, on distingue :

ü les charges variables ;

ü les charges fixes.

1° Les charges variables

Sont celles qui dépendent du niveau d'activité

ou volume d'activité de l'entreprise. Communément, elles sont

considérées comme se répartissant d'une manière

uniforme tout au long de la période considérée (de

référence). Ainsi, elles sont9(*) :

ü considérées comme proportionnelles

à l'activité ;

ü appelés

également « charges

opérationnelles ».

La division des charges variables par les productions

correspondantes (en unités) donne le coût variable unitaire.

L'évaluation des charges variables est souvent

considérée comme linéaire. En réalité, elles

peuvent varier de manière proportionnelle (quasi linéaire) par

rapport au volume d'activités (exemple : les matières

premières, l'énergie, les commissions) ou de manière non

proportionnelles par groupe d'unités fabriqués (progression par

paliers). Exemple : Les salaires productifs).

2° Les charges fixes

Sont toutes les charges qui ne dépendent pas du niveau

d'activités ou volume d'activités de l'entreprise.

Il est d'usage de dire qu'elles sont constantes, du moins

à capacité donnée et durant une certaine

période.

Elles sont parfois qualifiées de « charges de

structure ».

La division des charges fixes par la production (en

unités) donne le coût fixe unitaire.

On distingue :

ü les charges fixes spécifiques

qui se rapportent à un produit ou à un groupe de produits

déterminés. (exemple : rémunération du

personnel de maîtrise) ;

ü les charges fixes coûts communes

qui sont liées à la structure générale de

l'entreprise. (Exemple : Frais administratifs).

Le croisement des deux critères d'analyse

évoqués ci-haut permet d'obtenir le tableau

ci-après :

|

CRITERE DE LA DESTINATION

|

|

CHARGES DIRECTES

|

CHARGES INDIRECTES

|

|

CRITERE DE LA VARIABILITE

|

Charges variables

|

Charges directes variables

· Consommation des matières premières

· « Main d'oeuvre directe » (salaire

des ouvriers de fabrication)

· Etc.

|

Charges indirectes invariables

· Energie pour faire fonctionner une machine

utilisée pour fabriquer plusieurs produits

· Frais de livraison dans une société de

vente par correspondance

|

|

Charges fixes

|

CHARGES DIRECTES FIXES

· Amortissement d'une machine spécifique à

un seul produit

· Budget pluri promotionnel concernant un produit

précis

|

CHARGES INDIRECTES FIXES

· Salaire du directeur administratif

· Contrat de maintenance d'un ordinateur

|

Source : LUMBU FUANA, E., notes de cours de

comptabilité analytique de gestion, G2 SCF, ISS-KIN,

2019-2020.

Ce sont ces quatre principaux types de charges qu'il faudra

incorporer dans le calcul des coûts et ce, en partie ou en

totalité.

1.2.2.COUTS

1.2.2.1. Définition

Le coût est une accumulation de charges correspondant

soit à une fonction ou à une partie de l'entreprise, soit

à un objet, une prestation de service, à un stade

d'élaboration du produit, ...

Tout gestionnaire, quel que soit son niveau de

responsabilité ou d'implication dans une structure, va s'enquérir

du coût du produit, de l'action ou opération qu'il envisage. La

notion du coût est tellement habituelle dans le monde de

l'économie, que sa définition devient intuitive.

1.2.2.2. Typologie des

coûts

On peut classer les coûts selon plusieurs

critères notamment :

Ø Le champ d'application ;

Ø Le stade d'élaboration du produit ;

Ø Le contenu du coût ;

Ø Le moment de calcul du coût.

1. Suivant le champ d'application

On distingue :

a. Le coût par fonction

économique

Toutes charges consommées par la fonction distribution

constituent le coût de distribution. De la même manière, on

parle du coût d'approvisionnement, de production, d'entretien,

d'administratif, ...

b. Le coût par activité

d'exploitation

L'activité d'exploitation peut être un produit,

une ligne de produit, une commande, ...

c. Le coût par moyen d'exploitation

Ce coût regroupe des charges de gestion du moyen qui les

a occasionnées. Ce moyen peut être un atelier, un magasin, un

bureau, une machine, ...

d. Le coût par responsabilité

Il correspond à un ensemble des charges dont on veut

attribuer la responsabilité à une personne (Directeur, chef de

service, chef d'atelier, ...)

2. Suivant le stade d'élaboration du

produit

On distingue :

a. Le coût d'achat=Prix d'achat +Frais

accessoires (transport, service Approvisionnement)

b. Le coût de production=Coût

d'achat + Coût de fabrication (machine, main d'oeuvre)

c. Le coût de revient=Coût de

production + Coût hors production (distribution, publicité,

services administratif, ...)

Cette typologie peut être résumée comme

suit :

|

Stade d'élaboration du produit

|

Coût

|

|

Entrée dans les entrepôts de l'entreprise

Sortie de la chaine de production

Arrivée chez le client

|

Coût d'achat

Coût de production

Coût de revient

|

Source : nous-même sur base des théories du

cours de comptabilité analytique dispensé en G2 SCF, ISS/KIN.

Le coût de revient correspond au dernier stade

d'élaboration du produit.

3. Suivant le contenu

On distingue :

a. Les coûts complets

Ils regroupent l'ensemble des charges relatives à un

produit. On parle de coût complet traditionnel lorsque les charges

considérées se limitent strictement à celles de la

comptabilité générale, au cas contraire

c'est-à-dire lorsqu'on intègre les éléments

résultant d'une analyse économique de l'entreprise, on parle

dès lors de coût complet économique.

b. Les coûts partiels

Ils n'enregistrent qu'une partie des charges. Il existe

différentes méthodes de calcul de coûts partiels suivant le

critère de regroupement et sélection des charges.

4. Suivant le moment de calcul

On distingue :

a. Les coûts constatés ou

historiques

Appelés aussi « coûts

réels », ils résultent de la prise en complet des

charges déjà engagées (c'est la commutation du

passé).

b. Les coûts

préétablis

Ce sont des coûts prévisionnels calculés

à priori pour une période future de temps par l'application de

normes (standards) tant en matière de quantité de facteurs de

production qu'en matière de coûts de ces facteurs ;

d'où leur appellation de « coûts

standard ».

1.2.3. Incorporation des charges

dans les couts

1.2.3.1.

Problématique

Tel qu'évoqué plus haut, le mot

« charge » en comptabilité analytique est

considéré comme « une composante du

coût » ; cela revient à dire que ce sont les

montants des charges qui sont intégrés dans le calcul des

coûts et ce suivant plusieurs critères déjà

énumérés. On parle ainsi d'incorporation des charges dans

les coûts des objets de coût.

On appelle objet de coût, tout élément

pour lequel une mesure séparée du coût est jugée

utile. Cependant, la comptabilité analytique, qui a la

prérogative du calcul des coûts en y incorporant des charges, ne

vient pas les charges de la même manière qu'en comptabilité

générale (ou financière). Elle opère un traitement

particulier des charges de la classe 6 et 8 impair qui lui sont fournies par la

comptabilité financière10(*).

Un autre problème découle du fait de l'existence

des charges directes et des charges indirectes par rapport aux objets de

coûts dont on désire calculer les coûts ; les

premières sont directement affectés dans les coûts et se

voient incorporées sans difficulté tandis que les secondes

requièrent un traitement particulier.

1.2.3.2. Charges retenues en

comptabilité analytique

Les charges qui entrent dans la composition des objets de

coûts et des coûts de revient sont pour l'essentiel issues de la

classe 6.

A ce stade, on va éliminer certaines charges non

incorporables en comptabilité analytiques et faire des rapports

nouveaux.11(*)

CHARGES ENREGISTREES DANS LA CLASSE 6

- Charges non incorporables

+Charges supplétives

= CHARGES INCORPORABLES EN COMPTABILITE ANALYTIQUE

2.3.2.1. Les charges non

incorporables12(*)

Il s'agit des charges reprises en comptabilité

générale mais exclues du calcul des coûts de la C.A.GE. Ce

sont des charges qui interviennent dans le calcul du résultat mais qui

ne correspondent pas aux conditions normales et habituelles de

l'activité.

Sont ainsi estimés non incorporables et

exclues :

1. Toutes les charges qui ne relèvent pas de

l'exploitation normale et courante de l'entreprise, en particulier :

ü prime d'assurance vie de l'entreprise ;

ü résorption des autres actifs non courants.

2. Les charges qui, bien que relevant de l'exploitation

normale, ne présentent pas un caractère habituel. elles

sont :

ü soit un caractère exceptionnel : pertes

exceptionnelles, charges nettes sur cession d'immobilisations incorporelles et

corporelles ;

ü soit un caractère probable : les

prévisions pour dépréciation sont en cg, des

dépréciations n'ayant pas un caractère définitif

à l'instar des amortissements.

3. Les charges d'exploitation ne se rapportent pas à la

période considérée (problème de

périodicité ou abonnement des charges). La CAGE devra incorporer

dans ses charges, uniquement la quote-part relative à la période

analytique.

2.3.2.2. Les charges

supplétives13(*)

Ce sont des charges incorporées aux coûts mais

qui ne figurent pas dans la comptabilité générale. Ces

charges sont fictives, non supportées réellement par

l'entreprise.

Elles sont de deux types :

1. La rémunération des capitaux propres :

bien que cette rémunération ne soit pas enregistrée en

comptabilité générale, elle n'en constitue pas moins une

charge économique de l'entreprise, au même titre que la

rémunération des capitaux empruntés ;

2. La rémunération de l'exploitant

individuel : dans les entreprises où la rémunération

du travail de l'exploitant n'est pas inscrite dans les charges, il y a lieu, du

point de vue du calcul des coûts, d'incorporer une charge calculée

qui soit la contrepartie de l'activité de l'exploitant et de celle des

membres de sa famille participant à l'exploitation.

2.3.2.3. Les charges de la

comptabilité générale incorporées pour un montant

différent du montant comptable

Les charges de la C.G. sont incorporées dans les

coûts en C.A.G.E pour un montant différent suite à la

divergence au niveau de méthodes et de principes du calcul des charges

entre les deux comptabilités14(*).

Il s'agit de :

1. Amortissements

En Comptabilité générale, l'amortissement

est calculé dans les limites définies par l'administration

fiscale et indépendante de la dépréciation réelle,

tandis qu'en Comptabilité analytique générale

d'exploitation, la charge d'amortissement constitue une charge réelle

d'usage ou un amortissement économique ou technique.

2. Les coûts de structure

En Comptabilité générale, on incorpore la

totalité des charges fixes alors qu'en Comptabilité analytique

d'exploitation, le montant de ces charges peut subir des changements dans la

mesure où la structure est sous-employée ou

sur-employée.

3. Les charges abonnées

C'est le cas des amortissements, primes d'assurances, frais

d'électricité, ... on procède alors à un abonnement

des coûts pour ne retenir que la quote-part de la période

considérée en CAGE.

Les charges directes sont supposées variables par

simplification.

1.3. GENERALITES SUR LA

STRUCTURE DESCOUTS D'UN SPECTACLE MUSICAL

1.3.1. Notions sur le spectacle

musical

1.3.1.1. Définition du

spectacle musical

Un spectacle vivant musical

ou de variétés est défini comme une série de

représentations présentant une continuité artistique et

esthétique caractérisée par la réalisation des

conditions suivantes : - une scénographie identique (décors,

costumes, mise en lumière et mise en scène).15(*)

1.3.1.2. Organisation du

marché et présentation des acteurs

1.3.1.2.1. L'offre d'un spectacle musical

Généralement, l'offre d'un spectacle musical est

placée en aval par rapport à la demande de celui-ci, et cela est

dû suite à plusieurs théories menées par certains

chercheurs et /ou artistes. Donc après étude d'un

marché approprié ou d'un public bien ciblé, et jugé

accessible à l'offre.

Mais dans le souci propre lié à chaque artiste

de promouvoir son talent et ses inspirations, il en ressort la

précédence de l'offre à la demande. Ceci expliquerait le

taux élevé d'échecs dans les spectacles musicaux

produits.

A. Producteur

Le producteur assure la découverte de talents, leur

développement et la création des spectacles. Il assume

l'investissement et la prise de risque de l'ensemble de l'exploitation des

spectacles de l'artiste à l'année. Il se charge de

l'investissement de la stratégie marketing et de la commercialisation.

La production de spectacles est une économie de « prototype »

: les rares succès permettent de compenser les investissements

importants sur les autres spectacles. Le lancement d'un nouvel artiste est

déficitaire et représente un investissement sur le long

terme.16(*)

Dans le milieu de la production de spectacles, trois

métiers sont distingués :

v Le producteur générateur

Le producteur générateur est l'acteur qui

produit et met en place le spectacle.

En RDC, son chiffre d'affaires peut se situé entre 1

à 2 millions de dollars. Il est en charge de la gestion

financière du spectacle, du suivi et de la location des lieux de

production, et il travaille avec les promoteurs locaux sur le terrain. Le

producteur générateur est dédié aux projets

reconnus ainsi, les partenaires dans les médias sont de grandes

envergures.

v Le producteur tourneur

Ils sont la majorité des producteurs avec un chiffre

d'affaires moyen avoisinant le million d'euros.

Ayant la tournée au centre de son activité, le

producteur tourneur, autrement appelé assistant de production ou «

booker », est l'employeur du plateau artistique, il est en charge de

rechercher des dates auprès des salles et des festivals qui

achètent le spectacle (contrat de cession). Il se consacre aux projets

en développement, aux projets « middle », aux retours de

carrière ou aux niches et fait appel à des salles de moyenne

envergure (de 200 à 1500 personnes), à de grands festivals pour

l'ouverture, ou à de plus petits festivals en tête d'affiche.

v Le producteur diffuseur

Il collabore avec des agents étrangers qui

représentent des artistes étrangers ; le travail est de

court terme et la concurrence très forte. Pour entretenir ces relations,

il peut être amené à produire un artiste émergent

étranger en France, ce qui implique un certain risque financier. Sa

fonction peut s'apparenter à celle du producteur

générateur pour les superstars anglo-saxonnes, ou du tourneur,

quand il organise une tournée d'artiste en développement à

l'étranger.17(*)

B. Diffuseurs

Le diffuseur est le représentant local du producteur.

Il lui achète le spectacle pour le diffuser dans la zone

géographique sur laquelle il intervient. Il assume une part du risque

financier lié au spectacle. Grâce à sa connaissance du

terrain, le diffuseur peut réaliser des actions de promotion locales

permettant à l'artiste de développer son public en région.

Il participe également à la découverte des artistes locaux

et à leur développement. Parmi les diffuseurs, on compte aussi

les festivals, vecteurs économiques et culturels de développement

pour les régions.15

C. Editeurs

« L'éditeur est le professionnel qui assume par

tous les moyens auprès du public, la diffusion permanente et le suivie

d'une oeuvre »16. Parmi les professionnels qui entourent

l'artiste, l'éditeur musical est l'acteur dont le travail reste le moins

perceptible par le public et sur son propre secteur. L'éditeur est le

seul à établir une liaison avec l'auteur qu'il ne faut pas

confondre avec l'interprète, et doit être en veille permanente

pour s'adapter aux évolutions de la consommation musicale. Son

rôle est de permettre l'existence d'une oeuvre et d'en assurer son

exploitation. Il est aussi l'intermédiaire entre les créateurs,

le marché et développe l'utilisation de l'oeuvre dans le but d'en

dégager des revenus.17

D. Labels

Un label est une société éditrice qui est

chargée d'éditer et de distribuer les disques : le label est la

marque déposée de celle-ci. Si cette définition englobe

l'ensemble des labels, deux catégories de labels se distinguent : les

majors et les labels indépendants.

Les différences de positions remontent aux

débuts de la commercialisation des supports, mais c'est en 1960 que les

rapports sont devenus plus compliqués, avec la puissance commerciale des

majors et une série d'interdépendances entre eux en termes

d'offre musicale et de distribution. Les majors détiennent ce nom car le

CD n'est qu'une branche de leur activité, ils contrôlent en

principe toutes les étapes de la production musicale de l'enregistrement

à la vente, en évitant les intermédiaires et par

conséquent, en maximisant les profits. Les majors, même s'ils sont

peu, sont en concurrence constante car chacun cherche à augmenter ses

parts de marché. Une étape à cela peut être le

rachat de labels indépendants ou d'une branche d'un autre major. Cette

forte concurrence entre majors constitue un oligopole car ici, la production

musicale est détenue par une poignée de très grandes

entreprises.

Les indépendants sont pour la grande majorité de

très petites structures qui servent les intérêts d'un seul

producteur. Leur caractéristique qui fait des envieux parmi les majors,

est celle de se concentrer dans la plupart du temps sur un genre musical en

particulier. Lorsqu'un artiste indépendant a une carrière bien

lancée, les majors peuvent intervenir pour le « cueillir » des

branches de l'indépendance. Les majors cherchent la rentabilité

et grâce à leur puissance économique, ils peuvent mettre en

place d'importantes campagnes de promotion, contrairement aux

indépendants qui eux ne disposent que de faibles moyens. Cependant, les

majors contraints de veiller à la découverte de nouveaux talents,

observent constamment le travail des indépendants qui sont les «

découvreurs » de talents.19

E. Artistes

L'artiste-interprète est « la personne qui

représente, chante, récite, déclame, joue ou

exécute de toute autre manière une oeuvre littéraire ou

artistique, un numéro de variétés, de cirque ou de

marionnettes. » Un artiste est une « personne qui pratique un des

beaux-arts, un de leurs prolongements contemporains ou un des arts

appliqués. »18(*)

F. Salles de spectacles et festivals

Dans l'organisation de la filière, les salles de

spectacles et les festivals jouent un rôle déterminant selon leur

notoriété et leur taille, dans chaque étape de

l'évolution d'un artiste.

Les festivals apparaissent comme un moyen pertinent de

diffusion culturelle, de promotion des artistes et un tremplin pour la

découverte de nouveaux talents.

1.3.1.2.2. La demande d'un spectacle

musical

La musique est demandée par ses consommateurs, tel que

les gens qui fêtent, par les cérémonies. En bref, c'est

presque tout celui qui aime et écoute de la musique est

considéré comme demandeur d'un spectacle musical.

1.3.2. Eléments

constitutifs des charges d'un spectacle musical

1.3.2.1. Charges liées

au personnel

Le premier poste évalué par l'administrateur est

celui des salaires, car il s'agit en général du poste le plus

important.

a. Montant des salaires bruts

Pour définir le coût de la masse salariale,

l'administrateur va définir le nombre de personnes nécessaires

à la création et la production du projet (spectacle musical), le

poste occupé et la nature de ces emplois (cadre, agent de

maîtrise, personnel permanent et intermittent), ainsi que les

périodes de travail. L'administrateur, en tant que salarié

permanent de la compagnie, estime qu'il consacrera les trois-quarts de son

temps au montage de production. Il intègre donc au budget de production

une partie de son salaire. L'administrateur vérifie que les salaires

bruts sont au moins égaux aux minima de la convention collective des

entreprises artistiques et culturelles (secteur public), convention que la

compagnie applique (même si elle n'adhère à aucun syndicat,

elle rentre dans le champ d'application de cette convention collective et doit

donc obligatoirement l'appliquer).

b. Montant des charges patronales

Le salaire brut n'inclut que les charges salariales,

l'administrateur doit par conséquent évaluer le montant des

charges patronales afin d'évaluer le coût total - coût

employeur - de la masse salariale. Pour cela, il effectue une simulation

à partir d'un logiciel de paie et retient trois taux moyens pour

calculer le montant de ces charges.

1.3.2.2. Charges techniques

liées à la production

Il convient de prendre en compte tous les frais techniques

liés à la production du spectacle musical : frais de fabrication

des décors et costumes, frais de location d'une salle de

répétition (dans l'hypothèse où la compagnie ne

trouverait pas de lieu pour l'accueillir en résidence), assurances,

éventuels frais de déplacement pour rencontrer des partenaires

etc. L'administrateur intègre également, de façon

proportionnelle, les frais de fonctionnement de l'association, tel que les

coûts liés à l'impression du dossier de production, les

frais d'électricité, de téléphone, le loyer etc. En

l'espèce, la compagnie utilise un bureau (équipé d'un

téléphone, d'un ordinateur et d'une imprimante). L'administrateur

valorise ces apports et les fera figurer à la fois aux charges et

produits du budget.

1.3.2.3. Les frais annexes (ou

"frais d'approche" ou "frais +...+")

Les frais annexes correspondent aux frais de séjour et

de voyage de l'équipe et aux frais de transport du matériel et du

décor. L'administrateur calcule le montant de ces frais liés

à l'exploitation du spectacle. Toutefois, il ne les intègre pas

dans le budget de production, car ils seront pris en charge en

intégralité par les artistes dans lesquels les

représentations auront lieu.

1.3.3. Détermination du

coût plateau et du prix de vente du spectacle

Le prix de vente doit au moins couvrir les frais liés

à l'exploitation, c'est-à-dire le coût plateau. Ce

coût plateau, notamment constitué des salaires des artistes et du

régisseur, diminue selon le nombre de représentations.

Coût plateau par représentation :

Charges de personnel ;

Régisseur ;

Frais indirects ;

Fournitures et frais régie ;

Frais d'entretien et de réparation de costumes et

décors ; et

Frais d'assurance.

Les recettes de production ne suffiront pas à combler

les dépenses de production. Par conséquent, l'administrateur va,

dès la phase de montage, établir un prix de "vente" du spectacle

afin de combler une partie du déficit de production.

CHAPITRE 2 :

PRÉSENTATION DE L'AGENCE PYGMACOMMUNICATION

Dans ce deuxième chapitre de notre travail, nous allons

présenter l'agence PYGMA COMMUNICATION en trois sections

suivantes :

- identification et présentation de l'agence

(entreprise) ;

- structure organique et fonctionnelle ; et

- activités et réalisations.

2.1 : IDENTIFICATION

2.1.1. Localisation

L'Agence PYGMA COMMUNICATION est située sur l'avenue de

la douane n°7 dans la concession de l'ex. Onatra, au sein de la commune de

la Gombe dans la ville province de Kinshasa en République

Démocratique du Congo.

2.1.2. Aperçu

historique

Le modernisme et l'introduction des nouvelles technologies

sous forme des synergies multidimensionnelles en messageries

financières, en télécommunication, en entreprenariat et en

management des affaires ont entrainé en date du 20 juin 2004 la

création d'une agence dénommée Pygma communication par un

groupe d'amis. Ce nom vient des initiales de ses fondateurs, il s'agit

de :

- Paul : P

- YAV : Y

- GATARAYIHA : G

- MANDLA : M

- ALAIN : A

Pygma communication est l'idée de Willy Yav, ancien

journaliste, en partenariat avec tous les collaborateurs de Pygma communication

qui est devenu aujourd'hui l'une des meilleures agences installées en

République Démocratique du Congo.

A Kinshasa, Pygma communication est opérationnel depuis

2004, elle compte plusieurs départements qui interviennent sur quasiment

toute la chaîne de communication et de la publicité : relations

publiques, conception et gestion d'événements, création

d'image, production audiovisuelle, conseil en plan médias, vente et

achat d'espace de panneaux publicitaires, etc.

Une palette de Services, prestations et produits que la

société dispensée à une clientèle

étendue : Opérateurs de téléphonie mobile, banques,

compagnies minières, concessionnaires automobiles, entreprises de

l'agroalimentaire et nombre d'institutions comme la Commission

électorale nationale indépendante (CENI) dont Pygma communication

a créé le logo, le comité de Pilotage de la réforme

des entreprises du portefeuille de l'Etat (COPIREP) et la Direction

Générale des Impôts, dont elle a conclu les campagnes. En

revanche pas de politiques.

L'un des points forts du groupe est la réalisation de

publications reportages audiovisuels et de production particulièrement

remarquées par les téléspectateurs Congolais, tels

l'émission de téléréalité miss Vodacom et le

spot publicitaire pour la bière Primus (l'une des marques de

Bralima).

La préoccupation majeure du Pygma communication est de

mettre en place un cadre de formation, d'éducation et de

développement à travers des activités diverses et surtout

en apportant un plus sur le plan évènementiel et

communicationnel.

L'entreprise Pygma communication a obtenu son acte

d'agrément auprès de l'hôtel de ville de Kinshasa en 2004,

et exerce désormais en toute liberté ses activités comme

toutes les autres entreprises19(*).

2.1.3. Missions et

Objectifs

- Pour atteindre ses objectifs, la stratégie de Pygma

communication a une vision du développement durable en vue de satisfaire

les besoins de la population.

- Cette entreprise a en outre pour mission, la

rentabilité du secteur culturel et artistique.

- Pour Pygma communication le service

événementiel ne doit pas être l'apanage de quelques

privilégies habitant les grandes villes. La même valeur devrait

être accordée à à toute personne

humaine. Ainsi, tous les Kinois, qui qu'ils soient devraient avoir droit au

même traitement, avoir accès aux mêmes Services de

télécommunications et de la même qualité, au

même prix, où qu'ils soient à travers les 24 communes.

- Simplifier la vie dans l'organisation des

évènements privés.

Pygma communication a pour mission de faire vivre ou faire la

promotion des produits ou les marques de différentes

sociétés.

Ses objectifs principaux sont :

ü constituer un champ d'action et de nombreux

domaines d'activités à caractère social ;

ü oeuvrer dans les domaines de consulting, de formation

et de prestation de service ;

ü proposer des solutions efficaces aux multiples

problèmes liés à l'expertise et au diagnostic

technique dans les domaines évènementiels ;

ü assurer la promotion, la programmation et

l'accompagnement des jeunes artistes et groupes de milieux périurbains

de Kinshasa.

2.1.4. Statut juridique

L'agence Pygma communication Kinshasa fonctionne sous Statut

juridique d'une Société par Actions à

Responsabilité Limitée (SARL).

2.2. STRUCTURES ORGANIQUES ET

FONCTIONNELLES

2.2.1. Structures

organiques

L'agence PYGMA COMMUNICATION compte les organes

ci-après :

- assemblée générale ;

- conseil d'administration ;

- direction générale ;

- direction financière ;

- direction des ressources humaines ;

- direction médiatique ;

- direction stratégique ;

- direction de la clientèle ;

- direction de la création ;

- direction de la production (sims) ;

- direction out dor (exo) ;

- direction événementielle (7 events) ;

- direction des relations publiques.

2.2.2. Structures

fonctionnelles

Lorsqu'on veut examiner la manière dont une structure

est managée, il est important de savoir de quelle façon elle

fonctionne. Ainsi, nous allons relever, dans cette partie du travail, comment

l'agence Pygma communication se structure et fonctionne.

· Direction Générale

Elle est officiée par un Directeur General (Chef

exécutif officier) qui émane du conseil d'administration du Pygma

communication et rend compte au chairman (président Directeur

General).

· Directeur Général

Le directeur général commande, coordonne et

contrôle les chefs de départements dans la conception et

l'exécution de travail. Le CEO et chairman occupent les rangs les plus

élevés de l'entreprise, et sont à la base de principales

décisions mais ils laissent une autonomie aux chefs des

départements dans certaines décisions.

· Les départements

Pygma communication compte huit départements /

directions suivants:

1. Finances et Administration

Le département est composé d'un chef comptable

qui chapote quatre autres comptables et un directeur financier (CPO). Ils sont

dans la gestion des actifs.

2. Ressources humaines

C'est le département qui s'occupe des

différentes conditions de travail des agents ainsi que

des règlements qui les régissent au sein de la

société.

3. Créations

La création est le département de la

concrétisation ou d'exécution de travail demandé par les

différents clients. Ils en existent trois à savoir :

Crea conception : propose des différents concepts

ayant trait aux produits tout en tenant compte de l'état de besoin du

client, rédige le script ou scenario et propose un thème pour son

spot publicitaire.

Crea 3 D : consiste à faire des animations en 3D.

Notons que la 3D est une animation graphique, une technique qui repose sur la

création des images virtuelles qui ont la profondeur l'espace et la

surface. La 3eme dimension 3D, est utilisée pour remplacer les images

graphiques pour des scènes faisables dans la réalité.

Crea Design : consiste à adapter les virtuels, les

images ou les photographie conçus par la crea conception en respectant

les normes graphiques.

4. Clientèle

C'est le département intermédiaire, qui

gère les différents clients et s'assure de l'exécution du

travail fait par la création selon les normes du client, donc fait le

pont non seulement entre l'entreprise et le client mais aussi entre

l'entreprise et le fournisseur.

5. Public relation

C'est le département des relations publiques, qui

gère l'image, la réputation et la crédibilité des

clients. Ces derniers peuvent être des institutions, des personnes, des

causes (lutte contre...), des produits...

- Event ou 360°

Signalons que l'Event dépend du Service des

relations publiques ; il s'occupe de l'activation, c'est-à-dire

la vulgarisation, la sensibilisation des produits et organise des grands

évènements sur terrain afin de mettre en contact le produit et la

population.

6. Sim's

C'est le département moteur de l'entreprise,

département de la production et s'occupe de l'exécution des

publicités, des clips vidéo.

7. Impact

C'est le département Charge de la visibilité sur

terrain : des panneaux publicitaires, banderoles, affiche en tenant compte des

différents points stratégiques. II s'intéresse aussi aux

supports médiatiques pour lancer les spots publicitaires.

8. Commercial

C'est le département qui fait le démarchage,

c'est-à-dire trouver des clients potentiels pour Pygma communication.

2.2.3. Organigramme

L'organigramme de l'agence PYGMA COMMUNICATION se présente

comme suit :

Assemblée Générale

Stratégie

Relation publiques

OUT DOR

Production ou SIMS

CLIENTELE

CREA

EVENTS

Conseil d'Administration

Direction Générale

Conseil juridique

Direction financière

Source : Agence PYGMA COMMUNICATION

Direction des R//

Dans les lignes qui suivent, nous allons analyser les

activités réalisées par l'AgencePygma communication comme

activité évènementielle culturelle dans la conception

ainsi que de leur mise en application et décrire quelques projets de

l'agence.

2.3. ACTIVITÉS ET

RÉALISATIONS DE PYGMA COMMUNICATION

2.3.1. Organisation des

événements

A l'heure actuelle, la Communication de l'entreprise Pygma

communication passe par l'organisation de divers évènements que

ce soit pour :

lancement de produits (externe) ;

remerciements (interne et externe) ;

inauguration (externe) ;

sortie d'entreprise ;

organisation des concours ;

élaboration des projets.

C'est pourquoi Pygma communication propose des concepts

d'évènements sur mesure, à l'écoute des clients, en

mettant toujours l'accent sur l'humain, en leur faisant vivre une

expérience marquante.

L'élaboration des concepts et des offres se font sur

plusieurs critères :

type et objectifs des activités

proposées ;

passions hobbies des employés ;

date souhaitée ;

lieu ;

durée de l'évènement ;

nombre de participants ;

public-cible ;

budget estime ;

domaine d'activité de l'entreprise ;

dernières activités réalisées

dans l'entreprise ;

valeurs de l'entreprise ;

implication des participants.

L'agence Pygma communication est également en mesure de

simplifier la vie dans l'organisation des évènements prives comme

:

mariage

anniversaire

sortie d'équipe

moment de partage entre amie

week-end d'aventures etc.

Chaque évènement est unique et la formule

proposée pour sa réalisation est toujours selon l'envie, le

besoinou le budget que dispose le client.

2.3.2 Réalisations

L'agence Pygma communication compte, dans son

actif, les réalisations suivantes :

- miss vodacom,

- vodacom superstars,

- projet save the children/numéro vert,

- primus amawule, bralima promotrice,

- p2p service mpesa sans frais,

- vodacom fête des mères,

- mpesa talkshow,

- bière légende noire 50cl etc.

2.3.2.1. Miss Vodacom

Par "Miss Vodacom'', on entend

« mademoiselle » en parlant d'une jeune fille en langue

anglaise. On peut aussi comprendre par miss, le titre donné aux

lauréates des concours de beautés.

"Miss Vodacom'' fut

à la base un projet de l'agence Pygma communication Com, inspiré

des grands concours de beauté au niveau international à la

différence qu'ils ont inclut ici une dimension «

téléréalité ».

En effet, l'agence Pygma communication, c'est bien sûr

une agence évènementielle, mais aussi un espace des

activités indissociables comme l'élection Miss Vodacom qui

célèbre la beauté de la femme Congolaise. Son échec

pouvait discréditer l'image de marque de l'agence.

II était donc capital de rassembler tous les moyens

nécessaires pour sa réussite, d'où la collaboration de

l'entreprise Vodacom a permis d'être à l'une dès son

lancement, par l'achat de l'exclusivité de l'évènement et

de concours est devenu officiellement « Miss Vodacom ».

Les objectifs de « Miss Vodacom »

sont :

- faire la promotion de la belle femme congolaise et de la

beauté congolaise, il se dégage qu'un tel

évènement intéresse en premier lieu les opérateurs

culturels, les producteurs, les diffuseurs ainsi que les professionnels de

l'art.

- créer un cadre de compétition

médiatisée et assurer leur promotion.

2.3.2.2. Project Save the

Children / numéro vert

Il a consisté au lancement d'une Campagne de

sensibilisation sur l'utilisation des numéros vers 133 et 134. Ces

présents termes de référence sont conçus pour

mettre en place un mécanisme efficace, pour permettre aux

bénéficiaires d'être des acteurs du projet et créer

de l'intérêt autour des Services de santé sexuelle et

reproductive et de la protection des enfants, pour rendre opérationnel

les numéros verts, partager des informations avec les

communautés, répondre au mieux aux questions des

communautés et dénoncer tous ces d'abus des enfants au niveau de

la communauté.

Un projet qui cible les populations urbano-rurales (jeunes et

vieux), les structures d'encadrement de la jeunesse et les acteurs publics et

administratifs.

2.3.2.3. Primus Amawule

Primus amawule est une publicité de la bière

Primus qui regroupe plusieurs artistes musiciens dont Barbara Kanam, Ferre

Gola, Fabregas, Innocent Balume, Gaz Mawete et Felix Wazekwa. Le message de

cette publicité était : ne jamais lâchez car il y a de

l'espoir, « Ekosimba Kaka ».

2.3.2.4. P2P Service Mpesa sans

Frais

Mpesa P2P est un Service, Vodacom Mpesa qui consiste

à à envoyer de l'argent de son compte Mpesa

à un autre sans payer de frais. Cependant lorsque le destinataire

devrait récupérerl'argent, il devrait lui payer de frais de

retrait qui automatiquement se déduisent de son compte.

Le nouveau produit qui devait être mis sur le

marché, consistait à un engagement de la part du destinataire ce

qui concerne les frais de retrait qui seront cette fois à sacharge.

2.3.2.5. Vodacom fête des

mères

Pour la fête de mère, Vodacom décide de

lancer un spot de faire un récit bref mais charmant et mémorable

dans lequel les clients de Vodacom utilisent leur réseau rapide 4G pour

apporter le sourire à à quelqu'un. Dans le cadre

de cette campagne, Vodacom veut saisir l'amour et le lien émotionnel qui

utilisent une mèreà ses enfants pour célébrer la

fête des mères montrant, comment l'utilisation de la technologie

peu toucher le coeur d'une mèreétablissant ainsi efficacement

l'idée d'aller au-delà de la vitesse.

CHAPITRE 3 :

APPRECIATION DE LA STRUCTURE DU COUT DEPRODUCTION D'UN SPECTACLE MUSICAL

Ce chapitre apprécie la structure du coût de

production de PYGMA. Il comprend trois sections dont la première parle

procède à la présentation des données d'analyse,

la deuxième aborde l'évolution des différents coûts

et la troisième et dernière est axée sur la

détermination de quelques indicateurs liés à la

comptabilité analytique.

3.1. PRESENTATION DES DONNEES

D'ANALYSE

Les matériels d'analyse qui nous ont été

fournis par PYGMA comprennent : Les éléments constitutifs de

cout de production, les coûts de section, les charges variables et les

charges fixes, et le chiffre d'affaires de 2017 à 2019. Notons que les

données chiffrées contenues dans ces matériels sont en

milliers de dollars.

1.1.1. Charges

Les coûts de production de PYGMA sont constitués

des éléments repris dans le tableau ci-dessous :

Tableau n°1 : Eléments des charges

constitutives de coûts de production (enmilliers de dollars)

|

CHARGES

|

2017

|

2018

|

2019

|

|

Frais d'administration

Frais de communication

Frais de relations publiques

Plan média

HR (internet)

Manutentionnaire

Sécurité interne

Sécurité interne/BODYGUARD

Sécurité scorpion

Sécurité police et armée

Sécurité/premiers soins

Collation et communication bureau de production

Stylisme

Ecran projection géant

|

24.800

3.160

2.800

17.000

23.300

3.460

266,09

782,61

2.000

650

3.450

1.880

14.000

33.788,70

|

25.300

3.660

3.300

17.500

23.800

3.960

766,09

1.282,61

2.500

1.150

3.950

2.380

14.500

34.288,70

|

26.300

4.600

4.300

18.500

24.800

4.960

1.766,09

2.282,61

3.500

2.150

4.950

3.380

15.500

35.288,70

|

|

CHARGES TOTALES

|

131.337,4

|

138.337,7

|

145.337,7

|

Source : Elaboré par nous sur

base des rapports annuels des résultats analytiques de PYGMA.

1.1.2. Coûts de

section

La répartition des charges par section se

présente de la manière suivante :

Tableau n°2 : Coûts de section (en milliers de

dollars)

|

ANNEES

|

Montant

|

Concert

|

Logistic

|

Fan zone

|

Hospitality

|

|

VRH

|

|

|

CV

|

CF

|

CV

|

CF

|

CV

|

CF

|

CV

|

CF

|

CV

|

CF

|

|

2017

|

93.750

|

29.500

|

-

|

-

|

49.400

|

400

|

-

|

9.050

|

-

|

5.400

|

-

|

|

2018

|

93.750

|

29.500

|

-

|

-

|

49.400

|

400

|

-

|

9.050

|

-

|

5.400

|

-

|

|

2019

|

93.750

|

29.500

|

-

|

-

|

49.400

|

400

|

-

|

9.050

|

-

|

5.400

|

-

|

Source : Elaboré par nous sur

base des rapports annuels des résultats analytiques de la PYGMA.

La ventilation de coûts selon le comportement de charges

se présente comme suit :

Tableau n° 3 : Charges variables et charges

fixes

|

Années

|

Coût de production

|

Coût de distribution

|

Coût de structure

|

|

VARIABLES

|

FIXES

|

VARIABLES

|

FIXES

|

|

2017

2018

2019

|

89.827

80.276

80.965

|

-

-

-

|

16.520

24.137

25.007

|

-

-

-

|

24.990,7

33.924,7

39.365,7

|

Source : Elaboré par nous sur

base des rapports annuels des résultats analytiques de la PYGMA.

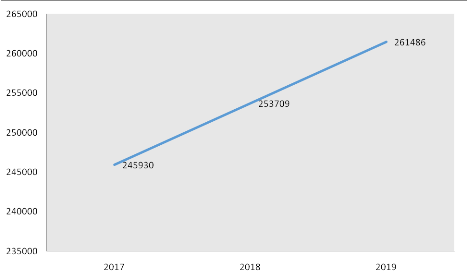

1.1.3. Chiffre

d'affaires

Tableau n°4 : Chiffre d'affaires de spectacle

musical

|

ELEMENTS

|

2017

|

2018

|

2019

|

|

Chiffres d'affaires

|

245.930

|

253.709

|

261.486

|

Source : Elaboré par nous sur

base des rapports annuels des résultats analytiques de la PYGMA.

Nous observons dans ce tableau que les chiffres d'affaires de

PYGMA ont évolué positivement durant les années sous

étude, soit : 245.930 en 2017, 253.709 en 2018 et 261.486 en

2019.

3.2. EVOLUTION DES DIFFERENTS

COUTS

En abordant ce point, nous voulons juste montrer comment les

différents éléments des coûts ont

évolué pendant la période sous étude.

3.2.1. Analyse de l'évolution du coût de

production

Tableau n°5 : Evolution du coût de production

(en dollars)

|

ANNEE

|

Montant

|

t

|

|

2017

2018

2019

|

208.567,7

207.950,7

214.080,7

|

-

-0,30

+2,95

|

Source : Elaboré par nous à partir des

tableaux n°2 et 3.

|

Légende :

|

· t = taux de variation

intermédiaire ;

· Vt-1 = Valeur de l'année

précédente

· Vt = Valeur de l'année sous

étude ;

|

Formule :

t =   x 100 x 100

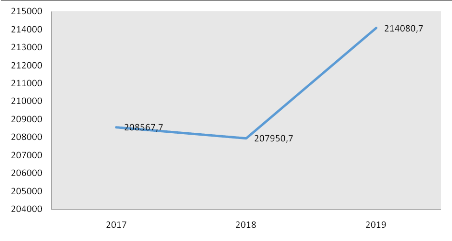

Ce tableau nous montre que, les coûts de production ont

connu une diminution de 0,30%, de 2017 à 2018 pour augmenter de 2,95%,

de 2018 à 2019.

Pour mieux illustrer les différentes variations

susmentionnées, nous dressons ci- dessous un graphique ad hoc.

Graphique n°1 : Evolution de coût de

production de 2017 à 2019

Source : Tracé

sur base du tableau n°5

Il découle de ce graphique que les coûts

de production ont évolué en dent scie.

3.2.2. Evolution du coût

de revient

Tableau n°6 : Evolution du coût de revient (en