IV- Statistiques descriptives et analyse des

données

Les données recueillies dans le cadre de ce travail

sont des données de très hautes fréquences

collectées pratiquement à la seconde. Une journée

d'activité de trading commence de 9:30 am et se termine a 16 :00 PM du

lundi au vendredi pour les jours non fériés de l'année en

question19. Nous avons donc dans un premier temps regroupé

les données en fréquences de 5 minutes ce qui nous donne 78

observations de prix pour chaque journée. Dans un second temps on a

calculé la fréquence optimale à partir de la formule de

Bandi et Russel M* (h?/(?(?)2)2)1/3 où

`h' est l'unité de période en secondes (dans notre cas `h'

correspond a une journée d'activité de trading soit 23,400

secondes),`Q20' est appelé `integreted quarticity' et est

généralement remplacé par

|

son estimateur Q?

|

??? ? ?r

? 4 21 et `?' est la microstructure noise. Pour arriver à

la fréquence

??? j

|

optimale, on a choisit dans un premier temps, pour le calcul

de r?4 et de ?Q, une fréquence relativement basse

de 15 minutes qui permette de rendre négligeable l'effet de la «

microstructure noise du marché » sur leur calcul. Ensuite, on

calcul un Mj22 pour chacun des 252 jours d'activités de

l'année 2010 et on détermine sa valeur moyenne de sorte qu'on ait

une valeur unique M*. Dans le cadre de ce travail on a trouvé une valeur

M* avoisinant les 9 minutes et de ce fait, pour la simplicité des

calculs on a considéré M*=9 minutes.

Le modèle HAR(3)-RV consiste à faire la

régression ??????

(?) = c+ â(d) ???(?)+ â(w)

???(?)+

â(m) ???(?)+ùt+1d.. Dans ce

modèle, ??????

(?) est la volatilité réalisée

journalière au temps t+1, ???(?) est la volatilité

réalisée journalière au temps t, ???(?) est la

volatilité réalisée hebdomadaire obtenue en faisant la

moyenne arithmétique simple de la volatilité

réalisée pour 5 jours ouvrables consécutifs et

???(?)est la volatilité réalisée

mensuelle obtenue en faisant la moyenne arithmétique simple de 20 jours

ouvrables consécutifs. De ce fait, on a pu déterminer les

volatilités réalisées ???(?) en prenant la racine

carrée de la somme des carrés du logarithme

? )1/2.

des pris par intervalles de 5 minutes et de 9 minutes ???(?)= (?

r

???

??? ???.?'

19 Cete consideration d'un journee d'activité est selon le

New York Stock Exchange (NYSE).

20 `Q' est considéré comme la variance du signal

21 Pour le calcul le calcul de Q? on a pris M=15 minutes afin

d'éviter la microstructure noise contamination.

22 Mj est une valeur journalière

10

Volatilité Réalisée du CHK stock:

Données regroupées par fréquences de 5 minutes

Les graphiques présentés dans cette partie du

travail font ressortir les tendances des volatilités

réalisées regroupées par fréquences de 5 minutes.

La comparaison de ces dernières, mois par mois (de janvier 2010 à

décembre 2010), laisse ressortir une certaine consistance dans les

données sauf pour les mois de Février, Mai et Juin où il y

a certaine hausse à leur début. Cette variation peut

également être observée quand un graphique chronologique

annuelle est réalisé et également en observant les

volatilités hebdomadaires et mensuelles.

.01 .02

0

0 10 20 30

days 2

Jan freq 5 Fev freq 5

Mars freq 5 AVRIl freq 5

MAY

freq 5 JUIN freq 5

JUILLET freq 5 AOUT freq 5

SEPT freq 5 OCT freq 5

NOV

freq 5 DEC freq 5

.02

.015

.01

.005

0

0 50 100 150 200 250

days

.015

.01

.005

0 50 100 150 200 250

Weeks

.012

.01

.006 .008

0 50 100 150 200 250

Months

Figure 1 : Volatilités réalisées des

données regroupées en fréquence de 5 minutes

11

Volatilité Réalisée du CHK stock:

Données regroupées par fréquences optimale de 9

minutes

A peu près les mêmes tendances sont observées

quand les volatilités réalisées sont regroupées par

fréquences de 9 minutes que quand elles le sont par fréquences de

5 minutes. Les graphiques suivant en attestent cette similitude.

Figure 2 : Volatilités réalisées des

données regroupées en fréquence de 9 minutes

.01 .02

0 10 20 30

days 2

Jan freq 9 Fev freq 9

Mars freq 9 AVRIl freq 9

MAY

freq 9 JUIN freq 9

JUILLET freq 9 AOUT freq 9

SEPT freq 9 OCT freq 9

NOV

freq 9 DEC freq 9

.025

.02

.015

.01

.005

0 50 100 150 200 250

days

.015

.01

.005

0 50 100 150 200 250

Weeks

.012

.01

.004 .006 .008

0 50 100 150 200 250

Months

Volatilité Réalisée,

fréquences de 5 minutes et de 9 minutes : Comparaison

En dehors des similitudes observées au niveau de leur

tendance, on a jugé bon de mettre sur un même repère les

volatilités réalisées de même type. Ce faisant, on

peut remarquer que les graphes sont presque toujours confondus dans le cas des

volatilités journalières et hebdomadaires, sauf à quelques

rares endroits. En ce qui concerne leurs volatilités

réalisées

12

considérées mensuellement, les données

regroupées en fréquence de 9 minutes attestent de

volatilités généralement plus élevées que

ceux regroupées en fréquence optimale de 5 minutes.

Figure 3 : Volatilités réalisées :

graphiques comparés des données de 5 minutes et de 9 minutes

.01

. 0 1 . 0 2

.0 1

0 50 100 150 200 250

days

0 50 100 150 200 250

Weeks

RV(d)5 RV(d)9

RV(w)5 RV(w)9

0 50 100 150 200 250

Months

RV(m)5 RV(m)9

Une analyse descriptive des donnés journalières

permet de tirer les même conclusions que précédemment.

13

Tableau 1 : Statistiques descriptives

. tabstat rvd5 rvd9 rvw5 rvw9 rvm5 rvm9, statistics( mean

sd skewness kurtosis ) columns(variables)

|

stats

|

rvd5

|

rvd9

|

rvw5

|

rvw9

|

rvm5

|

rvm9

|

|

mean

|

.0075705

|

.0075156

|

.0075754

|

.0075559

|

.0079124

|

.0076104

|

|

sd

|

.0025741

|

.0028641

|

.0019837

|

.00223

|

.0018749

|

.0017779

|

|

skewness

|

1.404292

|

1.650738

|

1.191229

|

1.299055

|

1.317743

|

.9857251

|

|

kurtosis

|

5.802221

|

7.374368

|

4.238651

|

4.662374

|

3.685027

|

2.791721

|

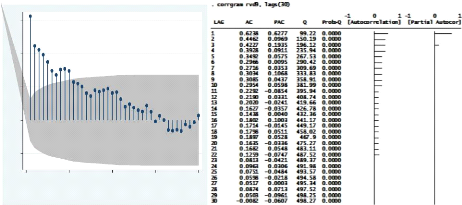

Auto-Corrélation des Volatilités

réalisées pour les séries journalières

L'analyse des graphiques et tableaux

d'auto-corrélations pour les séries de volatilités

réalisées attestent d'une éventuelle stationnarité

(sous l'hypothèse que la variable en question est homoskedastique) pour

les deux séries (Volatilités réalisées

journalières regroupées en fréquences de 5 minutes et en

fréquences de 9 minutes) quand on fait le calcul avec 30 retards pour

les deux séries. En effet, l'auto-corrélation des erreurs tend

vers 0 à partir de 19ème retard pour la série

RV(d)5 et à partir du 22ème retard pour la

série RV(d)9.

14

Figure 4 : Auto-corrélation des volatilités

réalisées journalières : fréquence de 5 minutes

0.00 0 . 2 0 0 . 4 0 0 . 6 0

-0.20

0 10 20 30 40

Lag

Bartlett's formula for MA(q) 95% confidence bands

0 . 0 0 0 . 2 0 0 . 4 0 0 . 6 0

- 0 . 2 0

0 10 20 30 40

Lag

Bartlett's formula for MA(q) 95% confidence bands

Figure 5 : Auto-corrélation des volatilités

réalisées journalières : fréquence de 9 minutes

15

V- Estimation et prévision

Les variables en questions sont toutes les volatilités

calculées à partir du logarithme du prix du stock CHK,

considérées de manière journalières, hebdomadaires

ou mensuelles pour des données regroupés en fréquences de

5 et de 9 minutes. Dans le cadre de l'estimation et pour la prévision,

les variables dépendantes sont notées RV(d)5 et RV(d)9 et se

réfèrent respectivement aux volatilités

réalisées journalières pour la période « t+1

» des séries regroupées en fréquences de 5 et 9

minutes. Les variables explicatives RV(d)5t, RV(w)5t, RV(m)5t, RV(d)9t,

RV(w)9t, RV(m)9t sont respectivement les volatilités

réalisées journalières, hebdomadaires et mensuelles pour

la période « t » respectivement pour les séries

regroupés en fréquences de 5 et 9 minutes. Le modèle HAR

utilisé régresse la volatilité journalière sur la

volatilité journalière retardée ainsi que sur les

volatilités hebdomadaire et mensuelle, également

retardées, c'est-à-dire de la période « t ».

Cette partie du travail présente dans un premier temps les testes de

stationnarité puis les estimations ensuite les prévisions pours

les deux séries sous études.

Test de Stationnarité et relation de long

terme

Avant de procéder à l'estimation des

paramètres du modèle, nous allons utiliser les tests

Dickey-Fuller Augmenté (ADF) et Phillips-Perron (PP) pour

déterminer si les séries de volatilités

réalisés journalières, hebdomadaires et mensuelles sont

stationnaires à travers le temps. L'hypothèse nulle de ces tests

stipule que la variable contient une racine unitaire, tandis que

l'hypothèse alternative indique que la série est

générée par un processus stationnaire. Pour choisir le

nombre optimal de retards à inclure dans la régression, nous

avons utilisé le critère d'information AIC23 (Akaike

Information Criteria).

23 Voir tableau # 9 à tableau #14 en annexe.

16

Tableau# 2 Test de stationnarité ADF et PP

|

Augmented Dickey-Fuller

|

Test Stat

|

5% critical Value

|

RV(d)5t -4.284 -2.881

RV(w)5t -2.182 -2.882

RV(m)5t -2.349 -2.881

RV(d)9t -3.912 -2.881

RV(w)9t -2.084 -2.882

RV(m)9t -2.306 -2.882

|

Phillips-Perron Test

|

Test Stat

|

5% critical Value

|

RV(d)5t -9.017 -2.881

RV(w)5t -3.006 -2.881

RV(m)5t -1.313 -2.881

RV(d)9t

RV(w)9t

RV(m)9t

|

-6.849

|

-2.881

|

|

-3.004

|

-2.881

|

|

-1.024

|

-2.881

|

Source : Calculs effectués à partir de

Stata

Le tableau ci-haut présente les résultats des

deux tests (ADf et PP) pour les différentes séries

utilisées dans l'estimation des volatilités

réalisées journalières regroupées en

fréquences de 5 et de 9 minutes. Selon le test ADF seulement les

séries de volatilités réalisées journalières

(fréquences de 5 et 9 minutes) sont stationnaires tandis que le test PP

dénote la stationnarité des séries de volatilités

hebdomadaires également en plus. Ceci est assez juste car le test PP est

habituellement plus puissant que celui d'ADF. Michael et al (1997), soutiennent

que ces problèmes peuvent être dus soit à des erreurs de

mesure dans les données soit à cause de la faible puissance des

tests, ou tout simplement à cause de l'absence de

linéarité dans les séries. Toutefois on suppose que toutes

les variables sont stationnaires pour pouvoir poursuivre notre étude.

17

Estimation

L'estimation des paramètres du modèle HAR(3)-RV

est faite par la méthode des moindres carrés ordinaires

(MCO)24. On considère toutes les variables de

l'équation ??????

(?) = c+ â(d) ??? (?)+ â(w) ??? (?)+

â(m) ??? (?)+ùt+1d comme étant observées

et on estime les paramètres. Cependant, dans le but de palier

d'éventuels problèmes d'auto-corrélation des erreurs dans

les données, on a appliqué la méthode de correction de

covariance pour les séries corrélées de Newey-West. Le

tableau suivant présente les résultats obtenus de

l'estimation.

Tableau# 3 HAR(3)-RV estimation

Source : Calculs effectués à partir de

Stata

Le seuil critique pour un niveau d'erreur de 5% est de

1,81225 et en comparant les « t » statistiques (les

valeurs entre parenthèses) à ce seuil on remarque que pour le

modèle avec fréquences de 5 minutes, seulement le coefficient de

la volatilité réalisée hebdomadaire est significativement

différent de 0 tandis que pour le modèle avec fréquences

de 9 minutes seulement le coefficient de la volatilité

réalisée journalière l'est. Cette non

significativité de la plus part des paramètres peut être du

au fait que certaines séries ne sont pas stationnaires ou bien à

cause d'une présence importante de « microstructure noise»

dans les séries. Comme expliqué par Corsi 2009, la non

significativité des paramètres en question peut être due au

fait

24 Le principe des MCO est d'estimer les coefficients de

façon à minimiser l'erreur d'estimation.

25 Valeur tirée de Hamilton, page 755.

18

de l'estimation de séries fortement affectées

par la microstructure noise. En effet c'est possiblement le cas des

séries RV(d)5t; RV(w)5t; RV(d)9t et RV(w)9t qui sont toutes

stationnaires selon les résultats du test PP a 5%.

Une analyse d'un modèle AR(5)26 sur les

volatilités journalières regroupées suivant les deux

fréquences utilisées, nous permet de soutenir l'hypothèse

d'un possible problème de microstructure noise au niveau des

données. En effet l'estimation des modèles AR(5), avec la

correction de Newey West, nous montre que seulement les coefficients des

volatilités réalisées avec un seul retard sont

significativement différents de « 0 ».

Afin de pouvoir continuer avec notre travail et

réaliser les prévisions, on va supposer que toutes les

séries sont stationnaires et que les résultats d'estimations sont

concluants.

Prévisions hors échantillons

Dans cette partie du travail on va procéder des

exercices de prévisions hors échantillon afin de

déterminer lequel des séries du CHK stock, regroupées soit

en fréquences de 5 minutes soit en fréquences optimales de 9

minutes de Bandi et Russell (2007), est plus performant en utilisant le model

HAR(3)-RV de Corsi (2009). En effet, l'une des utilités principales de

l'estimation de volatilités est la réalisation de

prévisions pouvant servir à la prise de décision.

Pour évaluer et comparer les prévisions du

modèle HAR(3)-RV appliqué aux séries de CHK stock

regroupées en fréquences de 5 minutes et en fréquences

optimale de 9 minutes, on priorise dans le cadre de ce travail la

méthode de fenêtre récursive. On a choisit de faire la

prévision sur deux mois soit 40 jours ouvrables, selon notre

définition d'un mois, dans le cadre de notre travail. Soit R le nombre

d'observations pour l'estimation et P celui pour la prévision, on a donc

a R=192 et P=40 pour les deux variables sous études (séries de

volatilités réalisées journalières

regroupées en fréquences de 5 minutes et de 9 minutes). Le

principe de la fenêtre récursive est la suivante: On estime le

modèle sur les observations de 1 à R et on fait une

prévision pour R + h27. On ajoute alors une nouvelle

observation à l'échantillon et on ré-estime le

modèle pour les

26 Voir tableau # 23 et 24 en annexe

27 ` h' varie de 1 à P

19

observations 1 à R+1et on fait une prévision

pour R+1+h. L'échantillon avec lequel nous faisons l'estimation augmente

à chaque fois.

Le processus de prévision hors échantillon se

fera donc comme suit:

Premièrement on estime le modèle ??????

(?) = c+ â(d) ???

(?)+ â(w) ??? (?)+

â(m) ???

(?)+ùt+1d en utilisant les

données pour les jours de 1 à 192 et on détermine

â? (d)(192), â? (w)( 192), â? (m)( 192),

??28(192). Ensuite on produit la prévision de RV(d, 193) et

on la note ??? (d, 193). Ensuite on estime à nouveau le même

modèle mais en considérant maintenant les données se 1

à 193 pour déterminer â? (d)(193), â? (w)(

193), â? (m)( 193), ??(193) puis produire la prévision

de RV(d, 194)

|

qu'on note ???

|

(d, 194). On continue ainsi jusqu'à la prévision

de RV(d, 232) qu'on note

|

?

?? (d, 232).

L'objectif de ce travail étant de comparer

l'efficacité d'un regroupement des volatilités

réalisées , journalières, hebdomadaires et mensuelles ,en

fréquence de 5 minutes et en fréquence optimale ( qui est de 9

minutes dans notre cas), on va calculer le « Heteroskedasticity adjusted

root meam square error (HRMSE) » tel que proposé par Corsi, Pirino

et Renò (2010) pour chacune des deux projections et ensuite les

comparer. Le modèle qui produira le HRMSE le plus faible sera

considéré comme étant le meilleur dans le cadre bien

précis du CHK stock. L'expression du

?

HRMSE est ?? ? ? ? ????????? ??? ? .

???

Les projections et calculs des HRMSE se trouvent dans les deux

tableaux suivants.

28 C? eslt la valeur estimée de la constante C du

modèle.

20

Tableau # 4 Prévisions des volatilités

réalisées journalières regroupées en

fréquences de 5 minutes

Jour

Volatilites Observees

Constante et Coefficients estimes du modele

Valeures projetees et Calcul du HRMSE

RV(d)5tf RV(w)5tf RV(m)5tf c" b1" b2" b3" Y" Y Y-Y"

(Y-Y")/Y ((Y-Y")/Y)"2 (1/40)* ((Y-Y")/Y)"2

|

0.0018459

|

0.1563002

|

0.6018683

|

0.0076421

|

|

0.0017772

|

0.1645432

|

0.5858661

|

0.0220828

|

|

0.0017479

|

0.1651393

|

0.5815531

|

0.0286278

|

|

0.0017428

|

0.1636357

|

0.5827547

|

0.0293956

|

|

0.0018368

|

0.1725239

|

0.5702962

|

0.0236012

|

|

0.0018747

|

0.1720189

|

0.5685132

|

0.0220048

|

|

0.0018578

|

0.1713607

|

0.5704522

|

0.0224127

|

|

0.0018637

|

0.1709753

|

0.5706345

|

0.0220171

|

|

0.001829

|

0.1722678

|

0.5700312

|

0.0248247

|

|

0.0018153

|

0.172427

|

0.5704733

|

0.0256084

|

|

0.0018023

|

0.172894

|

0.5701506

|

0.0268075

|

|

0.0017804

|

0.170913

|

0.5728039

|

0.0283278

|

|

0.0018097

|

0.1709216

|

0.5725243

|

0.0255466

|

|

0.0018138

|

0.1705714

|

0.5728131

|

0.0251709

|

|

0.00177

|

0.1675821

|

0.5783849

|

0.0270914

|

|

0.0017913

|

0.1670175

|

0.5782288

|

0.0255592

|

|

0.0017537

|

0.1658684

|

0.5773317

|

0.0315081

|

|

0.001782

|

0.1648022

|

0.5784558

|

0.0284316

|

|

0.0017729

|

0.1662356

|

0.5770919

|

0.0293317

|

|

0.0016938

|

0.1664063

|

0.5707775

|

0.0434201

|

|

0.0016851

|

0.1641059

|

0.5723782

|

0.0449302

|

|

0.0017792

|

0.1501784

|

0.5898017

|

0.0314926

|

|

0.0017234

|

0.1566712

|

0.5798423

|

0.0407615

|

|

0.0016855

|

0.1530694

|

0.5807374

|

0.0471365

|

|

0.0017167

|

0.1557225

|

0.577874

|

0.0442253

|

|

0.0017442

|

0.158738

|

0.5723437

|

0.0439705

|

|

0.0017771

|

0.1592116

|

0.568745

|

0.0436602

|

|

0.001772

|

0.1588429

|

0.5698252

|

0.0434721

|

|

0.0017849

|

0.1586889

|

0.5685018

|

0.0435955

|

|

0.0017709

|

0.1595789

|

0.5691348

|

0.0435511

|

|

0.0017296

|

0.1586224

|

0.5742235

|

0.0437012

|

|

0.0017297

|

0.1586182

|

0.5742241

|

0.0436986

|

|

0.0016885

|

0.1566861

|

0.5787317

|

0.045387

|

|

0.0016946

|

0.1562236

|

0.5792334

|

0.044698

|

|

0.0016601

|

0.159206

|

0.5747735

|

0.049852

|

|

0.0016252

|

0.1613872

|

0.5690936

|

0.0569481

|

|

0.0016141

|

0.1629218

|

0.5662217

|

0.0594351

|

|

0.0015826

|

0.1594892

|

0.5661395

|

0.0659914

|

|

0.0016092

|

0.1587013

|

0.5688399

|

0.061456

|

|

0.0016032

|

0.1579979

|

0.5692925

|

0.0622881

|

|

0.005868819

|

|

|

|

|

|

0.007035562

|

0.004248532

|

-0.00278703

|

-0.655998308

|

0.43033378

|

0.010758345

|

|

0.007520017

|

0.00634207

|

-0.001177947

|

-0.185735409

|

0.034497642

|

0.000862441

|

|

0.007776141

|

0.007737261

|

-3.88804E-05

|

-0.005025087

|

2.52515E-05

|

6.31287E-07

|

|

0.008009672

|

0.010947599

|

0.002937927

|

0.268362687

|

0.072018532

|

0.001800463

|

|

0.006985544

|

0.007909681

|

0.000924137

|

0.116836185

|

0.013650694

|

0.000341267

|

|

0.006452743

|

0.005889717

|

-0.000563026

|

-0.09559475

|

0.009138356

|

0.000228459

|

|

0.006601513

|

0.006711692

|

0.000110179

|

0.016415996

|

0.000269485

|

6.73712E-06

|

|

0.006485142

|

0.005281377

|

-0.001203766

|

-0.227926485

|

0.051950483

|

0.001298762

|

|

0.006743892

|

0.006047966

|

-0.000695926

|

-0.115067763

|

0.01324059

|

0.000331015

|

|

0.006618745

|

0.006172305

|

-0.000446441

|

-0.072329678

|

0.005231582

|

0.00013079

|

|

0.006692729

|

0.005999666

|

-0.000693063

|

-0.115516972

|

0.013344171

|

0.000333604

|

|

0.006958394

|

0.007826758

|

0.000868364

|

0.110948083

|

0.012309477

|

0.000307737

|

|

0.006712663

|

0.006497243

|

-0.00021542

|

-0.033155529

|

0.001099289

|

2.74822E-05

|

|

0.00634954

|

0.004813758

|

-0.001535782

|

-0.319040104

|

0.101786588

|

0.002544665

|

|

0.006578762

|

0.007142242

|

0.00056348

|

0.078893986

|

0.006224261

|

0.000155607

|

|

0.006362125

|

0.005652878

|

-0.000709247

|

-0.125466593

|

0.015741866

|

0.000393547

|

|

0.007227727

|

0.007616882

|

0.000389155

|

0.051091075

|

0.002610298

|

6.52574E-05

|

|

0.006574

|

0.005820431

|

-0.000753568

|

-0.129469527

|

0.016762358

|

0.000419059

|

|

0.006147081

|

0.003517128

|

-0.002629953

|

-0.747755821

|

0.559138768

|

0.013978469

|

|

0.007344819

|

0.00738077

|

3.59509E-05

|

0.004870885

|

2.37255E-05

|

5.93138E-07

|

|

0.007900158

|

0.010424015

|

0.002523858

|

0.242119517

|

0.05862186

|

0.001465547

|

|

0.006648317

|

0.004473709

|

-0.002174608

|

-0.486086137

|

0.236279733

|

0.005906993

|

|

0.006931213

|

0.005434635

|

-0.001496579

|

-0.275377982

|

0.075833033

|

0.001895826

|

|

0.007524139

|

0.008566717

|

0.001042578

|

0.121700962

|

0.014811124

|

0.000370278

|

|

0.007040897

|

0.007886634

|

0.000845737

|

0.107236784

|

0.011499728

|

0.000287493

|

|

0.006588018

|

0.007531939

|

0.000943922

|

0.125322541

|

0.015705739

|

0.000392643

|

|

0.006161541

|

0.005886214

|

-0.000275327

|

-0.046774834

|

0.002187885

|

5.46971E-05

|

|

0.006103207

|

0.006475832

|

0.000372625

|

0.057540904

|

0.003310956

|

8.27739E-05

|

|

0.005936236

|

0.005228465

|

-0.000707771

|

-0.135368821

|

0.018324718

|

0.000458118

|

|

0.005791484

|

0.004346462

|

-0.001445021

|

-0.332459157

|

0.110529091

|

0.002763227

|

|

0.00617182

|

0.006004133

|

-0.000167686

|

-0.027928441

|

0.000779998

|

1.94999E-05

|

|

0.006012499

|

0.004565474

|

-0.001447025

|

-0.316949503

|

0.100456987

|

0.002511425

|

|

0.006472666

|

0.006708174

|

0.000235507

|

0.035107493

|

0.001232536

|

3.08134E-05

|

|

0.006480789

|

0.005215601

|

-0.001265188

|

-0.242577562

|

0.058843874

|

0.001471097

|

|

0.006717458

|

0.005446289

|

-0.001271169

|

-0.233400871

|

0.054475967

|

0.001361899

|

|

0.007243671

|

0.006585228

|

-0.000658443

|

-0.099987956

|

0.009997591

|

0.00024994

|

|

0.007190466

|

0.005662202

|

-0.001528263

|

-0.269906167

|

0.072849339

|

0.001821233

|

|

0.007718061

|

0.008778895

|

0.001060834

|

0.120839166

|

0.014602104

|

0.000365053

|

|

0.007274014

|

0.006955459

|

-0.000318555

|

-0.045799325

|

0.002097578

|

5.24395E-05

|

|

0.007452727

|

0.008403169

|

0.000950442

|

0.113105178

|

0.012792781

|

0.00031982

|

|

0.004248532

|

0.007437029

|

0.006477798

|

|

0.00634207

|

0.007765266

|

0.006786572

|

|

0.007737261

|

0.00783919

|

0.006693154

|

|

0.010947599

|

0.007348013

|

0.006578023

|

|

0.007909681

|

0.006368086

|

0.006458978

|

|

0.005889717

|

0.006020611

|

0.006457826

|

|

0.006711692

|

0.006042601

|

0.006539937

|

|

0.005281377

|

0.006265614

|

0.006498663

|

|

0.006047966

|

0.006508787

|

0.006558386

|

|

0.006172305

|

0.006261946

|

0.006517411

|

|

0.005999666

|

0.006455934

|

0.006426119

|

|

0.007826758

|

0.006386576

|

0.006426342

|

|

0.006497243

|

0.006344601

|

0.006263278

|

|

0.004813758

|

0.006209238

|

0.006273825

|

|

0.007142242

|

0.005949912

|

0.006293917

|

|

0.005652878

|

0.005997618

|

0.006209119

|

|

0.007616882

|

0.006951845

|

0.006255737

|

|

0.005820431

|

0.006323211

|

0.006158003

|

|

0.003517128

|

0.006246051

|

0.006305926

|

|

0.00738077

|

0.007255969

|

0.006477842

|

|

0.010424015

|

0.007357142

|

0.006528962

|

|

0.004473709

|

0.006778727

|

0.00632396

|

|

0.005434635

|

0.007061228

|

0.006426751

|

|

0.008566717

|

0.007269467

|

0.006485111

|

|

0.007886634

|

0.006601817

|

0.006355011

|

|

0.007531939

|

0.005893783

|

0.006252902

|

|

0.005886214

|

0.005588221

|

0.006161543

|

|

0.006475832

|

0.005324073

|

0.006182722

|

|

0.005228465

|

0.005370542

|

0.006158296

|

|

0.004346462

|

0.005367969

|

0.006242826

|

|

0.006004133

|

0.005587934

|

0.006432462

|

|

0.004565474

|

0.005704153

|

0.006480055

|

|

0.006708174

|

0.005923499

|

0.006719377

|

|

0.005215601

|

0.006337643

|

0.006720978

|

|

0.005446289

|

0.006685615

|

0.006971874

|

|

0.006585228

|

0.007276991

|

0.007276991

|

|

0.005662202

|

0.007437161

|

0.007449931

|

|

0.008778895

|

0.007426378

|

0.008045841

|

|

0.006955459

|

0.007188374

|

0.007679314

|

|

0.008403169

|

0.007023501

|

0.008403169

|

192

193

194

195

196

197

198

199

200

201

202

203

204

205

206

207

208

209

210

211

212

213

214

215

216

217

218

219

220

221

222

223

224

225

226

227

228

229

230

231

232

Ó 0.055865745

HRMSE 0.027932873

Tableau réalisé à partir de

donnés tirées de Stata

21

Tableau # 5 Prévisions des volatilités

réalisées journalières regroupées en

fréquences optimales de 9 minutes

Jour

Volatilites Observees

Constante et Coefficients estimes du modele

Valeures projetees et Calcul du HRMSE

RV(d)9tf RV(w)9tf RV(m)9tf c" b1" b2" b3" Y" Y Y-Y"

(Y-Y")/Y ((Y-Y")/Y)"2 (1/40)* ((Y-Y")/Y)"2

|

0.004248532

|

0.007437029

|

0.006379598

|

|

0.00634207

|

0.007765266

|

0.006688372

|

|

0.007737261

|

0.00783919

|

0.006594954

|

|

0.010947599

|

0.007348013

|

0.006479822

|

|

0.007909681

|

0.006368086

|

0.006360778

|

|

0.005889717

|

0.006020611

|

0.006359626

|

|

0.006711692

|

0.006042601

|

0.006441737

|

|

0.005281377

|

0.006265614

|

0.006400463

|

|

0.006047966

|

0.006508787

|

0.006460186

|

|

0.006172305

|

0.006261946

|

0.006419211

|

|

0.005999666

|

0.006455934

|

0.006327919

|

|

0.007826758

|

0.006386576

|

0.006328142

|

|

0.006497243

|

0.0059518

|

0.006165078

|

|

0.004813758

|

0.005816437

|

0.006175624

|

|

0.007142242

|

0.005557111

|

0.006195717

|

|

0.005652878

|

0.005604817

|

0.006110919

|

|

0.005652878

|

0.006559044

|

0.006157536

|

|

0.005820431

|

0.006323211

|

0.006158003

|

|

0.003517128

|

0.006246051

|

0.006150091

|

|

0.00738077

|

0.007255969

|

0.006249331

|

|

0.010424015

|

0.007357142

|

0.006165095

|

|

0.004473709

|

0.006778727

|

0.005901533

|

|

0.005434635

|

0.007061228

|

0.005921585

|

|

0.008566717

|

0.007269467

|

0.00596387

|

|

0.007886634

|

0.006601817

|

0.005856193

|

|

0.007531939

|

0.005893783

|

0.005650987

|

|

0.005886214

|

0.005588221

|

0.005539465

|

|

0.006475832

|

0.005324073

|

0.00544073

|

|

0.005228465

|

0.005370542

|

0.00532952

|

|

0.004346462

|

0.005367969

|

0.005465916

|

|

0.006004133

|

0.005587934

|

0.005594856

|

|

0.004565474

|

0.005704153

|

0.005472397

|

|

0.006708174

|

0.005923499

|

0.005982961

|

|

0.005215601

|

0.005714305

|

0.005984453

|

|

0.005446289

|

0.00577157

|

0.005911916

|

|

0.006585228

|

0.005821523

|

0.00582443

|

|

0.005662202

|

0.005535032

|

0.005701916

|

|

0.005662202

|

0.00537754

|

0.005634773

|

|

0.00550193

|

0.005501166

|

0.005500463

|

|

0.005696053

|

0.005683414

|

0.005436699

|

|

0.005152772

|

0.005300706

|

0.005347576

|

|

0.0016343

|

0.4988372

|

0.2190531

|

0.0789913

|

|

0.0015735

|

0.5045644

|

0.2082028

|

0.0900205

|

|

0.0015446

|

0.5049687

|

0.2049135

|

0.0957035

|

|

0.0015167

|

0.4983139

|

0.2097454

|

0.1001111

|

|

0.001601

|

0.5046873

|

0.2017939

|

0.0933165

|

|

0.0016411

|

0.5041005

|

0.2007061

|

0.0909254

|

|

0.0016186

|

0.5034672

|

0.2024683

|

0.0920309

|

|

0.0016335

|

0.5026033

|

0.2029615

|

0.0908822

|

|

0.0016023

|

0.5036406

|

0.2022821

|

0.0936587

|

|

0.0015894

|

0.5038038

|

0.2024889

|

0.0945826

|

|

0.0015807

|

0.5040811

|

0.2022566

|

0.0954257

|

|

0.0015481

|

0.5016975

|

0.2050819

|

0.0982425

|

|

0.0015793

|

0.5022696

|

0.2034937

|

0.0960373

|

|

0.0015993

|

0.5011631

|

0.2038083

|

0.0947347

|

|

0.001548

|

0.4973144

|

0.2111833

|

0.0964418

|

|

0.0015752

|

0.4971371

|

0.2099546

|

0.0950001

|

|

0.0015571

|

0.4981234

|

0.2086602

|

0.0971989

|

|

0.0015386

|

0.4987583

|

0.2080517

|

0.0991009

|

|

0.0015557

|

0.4964643

|

0.210267

|

0.097359

|

|

0.0014701

|

0.4965922

|

0.2038865

|

0.1123259

|

|

0.0014411

|

0.4912439

|

0.2064881

|

0.1179327

|

|

0.0015748

|

0.4764531

|

0.2275757

|

0.0971853

|

|

0.0015246

|

0.4806918

|

0.2199227

|

0.1059929

|

|

0.001468

|

0.4772629

|

0.2182951

|

0.1169314

|

|

0.0014982

|

0.4789231

|

0.2177648

|

0.1126093

|

|

0.0015219

|

0.4804558

|

0.2161432

|

0.1101519

|

|

0.001563

|

0.4805763

|

0.2153835

|

0.1062996

|

|

0.0015474

|

0.4799933

|

0.2163888

|

0.1075804

|

|

0.0015695

|

0.479653

|

0.216393

|

0.1054701

|

|

0.0015643

|

0.479908

|

0.2162551

|

0.1059211

|

|

0.0015111

|

0.479429

|

0.2177645

|

0.1106778

|

|

0.0015249

|

0.4786584

|

0.2185117

|

0.1091777

|

|

0.0014766

|

0.4770252

|

0.2213892

|

0.1129838

|

|

0.0014959

|

0.4763711

|

0.2212694

|

0.1117119

|

|

0.0014761

|

0.4768629

|

0.2213596

|

0.1132328

|

|

0.0014494

|

0.4760472

|

0.2227128

|

0.1155342

|

|

0.0014636

|

0.4760072

|

0.2223139

|

0.1144428

|

|

0.0014548

|

0.4759681

|

0.2226839

|

0.1150718

|

|

0.0014474

|

0.4760374

|

0.2227438

|

0.1157511

|

|

0.0014323

|

0.4761774

|

0.2226057

|

0.117418

|

|

0.005868819

|

|

|

|

|

|

0.005886663

|

0.004248532

|

-0.001638131

|

-0.385575644

|

0.148668577

|

0.003716714

|

|

0.006992323

|

0.00634207

|

-0.000650253

|

-0.102530152

|

0.010512432

|

0.000262811

|

|

0.007689191

|

0.007737261

|

4.80704E-05

|

0.006212839

|

3.85994E-05

|

9.64984E-07

|

|

0.009161955

|

0.010947599

|

0.001785644

|

0.163108302

|

0.026604318

|

0.000665108

|

|

0.007471522

|

0.007909681

|

0.000438159

|

0.055395276

|

0.003068637

|

7.67159E-05

|

|

0.006396734

|

0.005889717

|

-0.000507017

|

-0.086085187

|

0.007410659

|

0.000185266

|

|

0.006813991

|

0.006711692

|

-0.000102299

|

-0.015241876

|

0.000232315

|

5.80787E-06

|

|

0.006141304

|

0.005281377

|

-0.000859927

|

-0.162822564

|

0.026511187

|

0.00066278

|

|

0.006569965

|

0.006047966

|

-0.000521999

|

-0.086309872

|

0.007449394

|

0.000186235

|

|

0.006574151

|

0.006172305

|

-0.000401846

|

-0.065104711

|

0.004238623

|

0.000105966

|

|

0.006514619

|

0.005999666

|

-0.000514954

|

-0.085830403

|

0.007366858

|

0.000184171

|

|

0.007406229

|

0.007826758

|

0.00042053

|

0.053729729

|

0.002886884

|

7.21721E-05

|

|

0.006645899

|

0.006497243

|

-0.000148656

|

-0.022879823

|

0.000523486

|

1.30872E-05

|

|

0.005782262

|

0.004813758

|

-0.000968504

|

-0.201194949

|

0.040479407

|

0.001011985

|

|

0.006871035

|

0.007142242

|

0.000271207

|

0.037972274

|

0.001441894

|

3.60473E-05

|

|

0.00614275

|

0.005652878

|

-0.000489873

|

-0.086658975

|

0.007509778

|

0.000187744

|

|

0.006340048

|

0.005652878

|

-0.00068717

|

-0.12156115

|

0.014777113

|

0.000369428

|

|

0.006367407

|

0.005820431

|

-0.000546976

|

-0.093975088

|

0.008831317

|

0.000220783

|

|

0.005213934

|

0.003517128

|

-0.001696806

|

-0.482440679

|

0.232749009

|

0.005818725

|

|

0.007316689

|

0.00738077

|

6.40813E-05

|

0.008682194

|

7.53805E-05

|

1.88451E-06

|

|

0.008808063

|

0.010424015

|

0.001615953

|

0.155022097

|

0.024031851

|

0.000600796

|

|

0.005822528

|

0.004473709

|

-0.001348819

|

-0.301499105

|

0.090901711

|

0.002272543

|

|

0.006317555

|

0.005434635

|

-0.00088292

|

-0.162461691

|

0.026393801

|

0.000659845

|

|

0.007840829

|

0.008566717

|

0.000725888

|

0.084733511

|

0.007179768

|

0.000179494

|

|

0.007372396

|

0.007886634

|

0.000514238

|

0.065203718

|

0.004251525

|

0.000106288

|

|

0.007037032

|

0.007531939

|

0.000494907

|

0.06570784

|

0.00431752

|

0.000107938

|

|

0.006184229

|

0.005886214

|

-0.000298014

|

-0.050629231

|

0.002563319

|

6.4083E-05

|

|

0.006393142

|

0.006475832

|

8.26904E-05

|

0.012769079

|

0.000163049

|

4.07623E-06

|

|

0.005801601

|

0.005228465

|

-0.000573137

|

-0.109618529

|

0.012016222

|

0.000300406

|

|

0.005390009

|

0.004346462

|

-0.001043546

|

-0.240090933

|

0.057643656

|

0.001441091

|

|

0.006225736

|

0.006004133

|

-0.000221602

|

-0.036908287

|

0.001362222

|

3.40555E-05

|

|

0.00555409

|

0.004565474

|

-0.000988616

|

-0.21654188

|

0.046890386

|

0.00117226

|

|

0.006663944

|

0.006708174

|

4.42294E-05

|

0.006593367

|

4.34725E-05

|

1.08681E-06

|

|

0.005913397

|

0.005215601

|

-0.000697796

|

-0.133790128

|

0.017899798

|

0.000447495

|

|

0.006020249

|

0.005446289

|

-0.000573959

|

-0.105385377

|

0.011106078

|

0.000277652

|

|

0.006553728

|

0.006585228

|

3.14999E-05

|

0.004783421

|

2.28811E-05

|

5.72028E-07

|

|

0.006041907

|

0.005662202

|

-0.000379704

|

-0.067059493

|

0.004496976

|

0.000112424

|

|

0.005995723

|

0.005662202

|

-0.00033352

|

-0.058902939

|

0.003469556

|

8.67389E-05

|

|

0.00592856

|

0.00550193

|

-0.00042663

|

-0.077541879

|

0.006012743

|

0.000150319

|

|

0.006048158

|

1.00550193

|

0.999453771

|

0.993984936

|

0.988006053

|

0.024700151

|

192

193

194

195

196

197

198

199

200

201

202

203

204

205

206

207

208

209

210

211

212

213

214

215

216

217

218

219

220

221

222

223

224

225

226

227

228

229

230

231

232

Ó 0.046503711

HRMSE 0.023251856

Tableau réalisé à partir de

donnés tirées de Stata

22

Figure 6 : Prévision à partir du

193ème jour de RV(d)5

.01 .02

0

0 50 100 150 200 250

date

Prevision RV(d)5 RV(d)5

.01 .02

0 50 100 150 200 250

date

Prevision RV(d)9 RV(d)9

Figure 7 : Prévision à partir du

193ème jour de RV(d)9

'

23

La réalisation d'une prévision hors

échantillon suivant le principe de la fenêtre récursive

nous a permis de calculer le HRMSE pour les deux modèles. Dans les

tableaux précédents `??

représente la projection de la volatilité

réalisée journalière pour les 2 modèles et `Y' est

la volatilité réalisée observée. Les

dernières colonnes des mêmes tableaux ont servi au calcul du HRMSE

au fin de comparaison de la performance des deux modèles. En terme de

HRMSE on peut remarquer que le modèle HAR(3)-RV regroupée suivant

la fréquence optimum de 9 minutes et appliqué à la

série CHK Stock du 4 janvier 2010 au 31 décembre 2010 donne une

meilleure performance que si la série est regroupée en

fréquence de 5 minutes. Le HRMSE de ce dernier qui est 0,027932873 est

en effet supérieur à celui du précédent qui est de

0,023251856 pour une des prévisions hors échantillons sur 40

jours suivant le principe de la fenêtre récursive.

24

|