20

3.3. Le risque de change :

Le risque de change désigne l'incertitude quant au taux

de change d'une monnaie par rapport à une autre à court et moyen

terme. Il s'agit du risque qui pèse sur la valeur d'une devise par

rapport à une autre du fait de la variation future du taux de change.

3.4. Le risque de contrepartie :

Une banque accorde un crédit à un particulier ou

à un professionnel quand elle estime que la probabilité de

remboursement est supérieure à la probabilité de

non-remboursement.

Le risque de contrepartie peut aussi apparaître dans la

dégradation de la situation financière des

emprunteurs.

La probabilité de défaut d'un emprunteur

augmente avec la dégradation de sa situation financière, cela

accroît donc le risque de contrepartie de la banque.

Pour améliorer la gestion du risque de contrepartie,

les banques accordent des crédits aux particuliers et aux entreprises

sur la base d'analyse de leurs données financières :

? Pour un particulier, la banque

examine l'ensemble de ses revenus, de ses charges, et calcule son « reste

à vivre ».

? Pour une entreprise, la banque

effectue une analyse financière précise de son bilan comptable,

de son compte de résultat, de son bilan prévisionnel, etc.

3.5. Le risque opérationnel:

Le comité de Bâle définit le risque

opérationnel comme « le risque de pertes directes ou indirectes

résultant d'une inadéquation ou d'une défaillance

attribuable à des procédures, des agents, des systèmes

internes ou d'événements externes ». Il renvoie donc

à des inefficiences de l'organisation et du management de l'institution.

Sont inclus dans cette définition : Le risque juridique, le risque

informatique, le risque comptable, le risque déontologique, fraudes,

pertes et vols. Sont exclus : le risque de réputation et le risque

stratégique.

Le risque opérationnel correspond à une

série de pertes occasionnées par la gestion de

l'établissement qui ne sont pas liées directement au risque de

marché ou de crédit. La spécificité de ce risque

réside dans la difficulté de sa quantification, ce qui rend sa

gestion assez complexe.

21

Dans le nouveau ratio de solvabilité du comité de

Bâle, le risque opérationnel fait l'objet d'une exigence de fonds

propres.

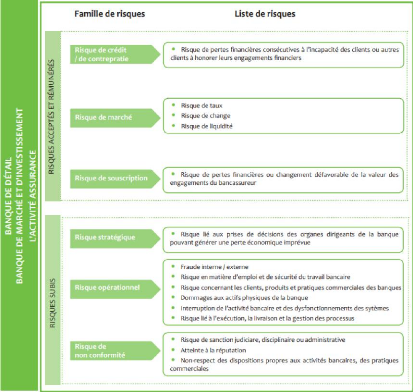

Tableau 1 : Panorama des risques et de

secteur bancaire :

Source : Optimind Winter

|