|

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET DE LA

RECHERCHE

(M.E.S.R.)

Ecole Supérieure d'Informatique et de Gestion

(ESIG) GLOBAL SUCCESS

|

REPUBLIQUE TOGOLAISE

Travail-Liberté-Patrie

Agence ELIACCOM

|

MEMOIRE DE FIN DE FORMATION POUR L'OBTENTION DU

DIPLÔME

DE LICENCE PROFESSIONNELLE

Option : Comptabilité Contrôle Audit

(C.C.A)

Thème:

Optimisation de la gestion par la mise

en place de la comptabilité

financière dans une PME: cas

d'ELIACCOM

Présenté par :

Moubarak NADIO

Maître de stage Directeur de Mémoire

M. Koamivi AYIGAH M. Kodjo AGBETOGLO

Gérant de l'agence ELIACCOM Enseignant à ESIG

GLOBAL

SUCCESS

Promotion : 2019-2020

i

SOMMAIRE

SOMMAIRE I

DEDICACE II

REMERCIEMENTS III

LISTE DES SIGLES ET ABREVIATIONS IV

INTRODUCTION GENERALE 1

PREMIERE PARTIE : CADRE THEORIQUE ET

ORGANISATIONNEL

3

CHAPITRE 1 : CADRE THEORIQUE 4

1.1. PROBLEMATIQUE ET DEFINITION DES CONCEPTS CLES 4

1.2. Revue de la littérature et

généralité sur l'organisation comptable 6

CHAPITRE 2 : CADRE ORGANISATIONNEL 13

2.1. HISTORIQUE ET ACTIVITES DE L'AGENCE ELIACCOM 13

2.2. ORGANISATION ADMINISTRATIVE 15

DEUXIEME PARTIE : METHODOLOGIE ET RESULTATS

17

CHAPITRE 3 : METHODOLOGIE 18

3.1. METHODES DE COLLECTES DES DONNEES 18

3.2. METHODE D'ANALYSE DES DONNEES 20

CHAPITRE 4: PRESENTATION DES RESULTATS 22

4.1. PRESENTATION DES RESULTATS 22

4.2. INSUFFISANCES ET SUGGESTIONS 46

CONCLUSION GENERALE 48

ANNEXES VI

BIBLIOGRAPHIE XIX

WEBOGRAPHIE XIX

ii

DEDICACE

Je dédie ce mémoire à :

- Mon père Nassoma Nana NADIO et

- Ma mère Adjo Joséphine AKPOTO.

iii

REMERCIEMENTS

Nous tenons à remercier en premier notre

créateur Dieu qui par sa grâce nous a donné la patience et

le courage durant notre formation.

Nos remerciements vont également à :

> M. Robert Kokou SEDJRO, Directeur général

de l'Ecole Supérieure d'Informatique et de Gestion (ESIG) GLOBAL

SUCCESS, pour la meilleure formation que son école nous inculque ;

> M. Clément Kodjo AGBETOGLO, notre Directeur de

mémoire pour avoir accepté de diriger ce travail, son soutien et

sa compréhension face à nos difficultés ;

> M. Koamivi Adékplovi Elikplimi AYIGAH, Directeur

général d'ELIACCOM, notre maître de stage, pour nous avoir

permis de réaliser notre stage au sein de son entreprise ;

> Mon père M. Nana Nassoma NADIO qui peut être

fier de trouver ici le résultat de longues années de sacrifices

et de privations dans le but de m'aider à avancer dans la vie ;

> Ma mère Mme Joséphine AKPOTO qui a

oeuvré pour ma réussite, de par son amour et son soutien. Qu'elle

reçoive à travers ce travail aussi modeste soit-il, l'expression

de mes sentiments et de mon éternelle gratitude ;

> Mon Oncle M. Kossi AKPOTO, pour avoir financé mes

études supérieures ;

> Dr Tekovi Godwin AMAH, Directeur pédagogique

d'ESIG GLOBAL SUCCESS, pour tous les sacrifices consentis afin que nous

puissions avoir la crème de la crème des formations ;

> A nos professeurs d'ESIG GLOBAL SUCCESS, pour la

formation de qualité qu'ils nous ont inculqué et qu'ils puissent

voir dans ce travail la fierté d'un savoir bien acquis ;

> M. Yao Didier SENOU et M. Chima Alex OGBA pour leur

inébranlable soutien et encouragements.

Que toutes les personnes qui, de près ou de loin nous

ont témoigné leur soutien et encouragement et qui n'ont pas

été énumérées y trouvent également

l'expression de notre profonde et sincère gratitude.

iv

LISTE DES SIGLES ET ABREVIATIONS

BFR : Besoins en

Fonds de Roulement

CFE : Centre de

Formalité des Entreprises

CMUP : Coût

Moyen Unitaire

Pondéré

CNSS : Caisse

Nationale de Sécurité

Sociale

FR : Fonds de

Roulement

IMF : Impôt

Minimum Forfaitaire

IRPP : Impôt sur le

Revenu des Personnes

Physiques

OHADA : Organisation pour

l'Harmonisation en Afrique du

Droit des Affaires

OTR : Office

Togolais des Recettes

PCE : Plan

Comptable d'Entité

PEPS : Premier

Entré Premier

Sortie

PME : Petite et

Moyenne Entreprise

SYSCOHADA : Système

Comptable de l'Organisation pour

l'Harmonisation en Afrique du

Droit des Affaires

TN : Trésorerie

Nette

TPU : Taxe

Professionnelle Unique

1

INTRODUCTION GENERALE

Le contexte économique actuel et l'évolution

à une vitesse exponentielle de la compétitivité dans le

monde des affaires imposent des défis aux petites et moyennes

entreprises qui veulent croître, prospérer et se tailler une place

au soleil. Cela les incite donc à s'approprier des outils permettant de

gérer correctement les flux financiers avec les tiers et susceptible de

servir de guide aux dirigeants dans la prise des décisions en leur

servant de lumière pour que ces derniers puissent avoir une vision

global sur comment fonctionne la structure. En effet, la tenue de la

comptabilité est une activité contraignante pour la plupart des

petites et moyennes entreprises. Cette conception est due au fait que la

comptabilité est perçue comme coûteuse et comme un surplus

inutile des charges administratives par la plupart des exploitants

individuels.

« La comptabilité de base est primordiale pour

déterminer si le chiffre d'affaires atteint à la fin de

l'exercice est supérieur aux dépenses engagées pour

l'obtenir. De la même manière qu'il est presque improbable de

savoir quelle direction prendre si le lieu où nous sommes n'est pas

connu, le dirigeant ne saura jamais appréhender comment fonctionne son

entreprise aussi bien qu'avec une vision claire et précise de sa

comptabilité » (Francis Grandguillot). Ainsi, la tenue de la

comptabilité est cruciale pour la bonne gestion d'une entreprise. Son

absence peut conduire l'entreprise à avoir fréquemment des

relations tumultueuses brodées de différends avec

l'administration fiscale et à rouler à perte inconsciemment. De

ce fait, il faut une bonne organisation comptable et la comptabilité

doit être gérée de façon rigoureuse et

régulière.

Durant le stage professionnel à l'agence ELIACCOM, nous

nous sommes intéressés au cas de la présence et de la

tenue de la comptabilité financière. Entreprise individuelle

spécialisée dans la communication et le commerce, Le dirigeant

essai à sa manière de faire fonctionner l'entreprise.

Cependant, dès le début de notre stage au sein

de ladite structure, nous avons observé un certain nombre de faits

alarmants en ce qui concerne la comptabilité à savoir : l'absence

de la comptabilité financière, la confusion entre la partie

privée et la partie professionnelle du patrimoine de l'exploitant

individuel, les données chiffrées liées aux charges et aux

produits sont confuses, les pièces comptables justifiant les

opérations effectuées sont quasi inexistantes afin, nous notons

des risques entrainant la prise des décisions inadéquates.

2

Au regard de l'impact que ces différents constats ont

d'une part sur le fonctionnement de l'entreprise et d'autre part sur sa

pérennité, mettre en place la comptabilité

générale et sa tenue régulière commence à

être un objectif primordial que l'agence ELIACCOM doit viser à

atteindre.

Ainsi, nous nous somme posés la question de savoir

: Quelles sont les actions à entreprendre par l'agence ELIACCOM pour

peaufiner l'efficacité de sa gestion en y mettant la comptabilité

?

Pour trouver les éléments de réponses

à cette question principale, nous l'avons subdivisé en deux

questions secondaires :

- Quelles sont les étapes de la mise en place de la

comptabilité financière ?

- En quoi l'analyse des documents découlant de la tenue

de la comptabilité financière puisse permettre au dirigeant de

prendre des décisions ?

Dans le but de mieux répondre à ces questions,

nous allons orienter notre étude sur le thème : «

Optimisation de la gestion par la mise en place de la comptabilité

financière dans une PME : cas de l'agence ELIACCOM ».

L'objectif général poursuivi en nous attelant

à l'étude de ce thème est de contribuer à travers

nos modestes actions à l'amélioration de la gestion de l'agence

ELIACCOM en y mettant en place la comptabilité.

Pour atteindre cet objectif, nous avons eu recours à

certaines techniques de collectes de données dont la recherche

documentaire, l'entretien et nos observations personnelles.

Quant à notre intérêt pour cette

étude, elle nous permettra de mettre en pratique sur le terrain, nos

connaissances acquises. Pour notre structure d'accueil de stage, l'agence

ELIACCOM, notre travail lui permettra de mieux comprendre le fonctionnement de

son entreprise pour pouvoir prendre des décisions lui assurant une bonne

rentabilité. Enfin, nous estimons que cette étude servira les

futurs chercheurs qui mèneront des travaux allant dans le même

sens que le nôtre.

Pour mener à bien ce travail, nous l'avons

organisé en deux grandes parties. La première partie est

consacrée au cadre théorique et organisationnel et la seconde

partie se focalise sur la méthodologie et la présentation de

résultats.

PREMIERE PARTIE : CADRE THEORIQUE ET

ORGANISATIONNEL

3

4

CHAPITRE 1 : CADRE THEORIQUE

Il s'agit pour nous dans un premier temps de rappeler la

problématique de notre étude et présenter une revue de

littérature relative à notre thème et dans un second

temps, faire une généralité sur la mise en place de la

comptabilité.

1.1. PROBLEMATIQUE ET DEFINITION DES CONCEPTS CLES

La problématique de notre sujet ainsi que la

définition de certains concepts nécessaires à la

compréhension de notre travail font l'objet de cette section.

1.1.1. Problématique

Les transactions financières de l'agence ELIACCOM avec

les tiers sont sans traces (ni traitées, ni enregistrées) et

confondues avec les charges personnelles de l'exploitant. Pire, la plupart des

pièces justificatives de ces transactions sont introuvables. Les

quelques-unes qui sont présentes sont soit illisibles ou non

classées. ELIACCOM ne dispose donc pas d'une base de données qui

puisse servir le gérant ou l'exploitant individuel d'outil fiable,

pouvant mettre à sa disposition des informations financières de

son entité à volonté, susceptible de lui servir de

gouvernail lors de la prise de ses décisions. Eu regard de tout ceci,

les réponses aux questions ci-dessous s'imposent :

- Quelles sont les étapes de la mise en place de la

comptabilité financière ?

- En quoi l'analyse des documents découlant de la tenue

de la comptabilité générale (bilan et compte de

résultat) puisse permettre au dirigeant de prendre des décisions

?

1.1.2. Définitions des concepts clés

Afin de comprendre notre thème, la définition de

certains concepts parait indispensable

1.1.2.1. Optimisation

Selon l'encyclopédie Wikipédia le fait

d'optimiser signifie de donner le meilleur rendement possible.

5

1.1.2.2. Comptabilité

Selon Béatrice et Francis Grandguillot co-auteur du

livre introduction à la comptabilité ,« la

comptabilité générale est un système d'organisation

de l'information financière qui permet de saisir, de classer,

d'enregistrer des données de base chiffrées et de

présenter des états financiers reflétant une image

fidèle du patrimoine, de la situation financière à une

date donnée et du résultat de l'exercice de l'entreprise issu de

son activité »

La comptabilité est une discipline pratique

régie par des normes conventionnelles et codifiées visant

à répertorier l'ensemble des flux financiers (recettes et

dépenses) d'une entreprise. Elle permet ainsi d'en connaître le

patrimoine mais également d'évaluer sa santé

économique. La comptabilité répond à deux enjeux

principaux. Pour les dirigeants de l'entreprise, elle est un outil de gestion

et de calcul économique jouant un rôle souvent stratégique

dans un processus de prise de décision. Pour les agents de

contrôle (fisc, banques, inspection du travail...), elle est une source

d'information primordiale leur permettant d'exercer leur mission. En fonction

de son application, la comptabilité peut être analytique,

générale ou budgétaire, mais dans l'étude de notre

mémoire, nous nous focaliserons sur la comptabilité

générale.

1.1.2.3. Gestion

La gestion désigne l'action de gérer quelque

chose. Le terme est utilisé dans de nombreux domaines comme celui de

l'entreprise, de l'administration, de l'immobilier, etc. La gestion se

caractérise dans ces situations par le fait de confier à autrui,

ou à soi-même, des affaires à gérer.

Dans le monde de la finance, la gestion financière se

caractérise davantage par le regroupement d'activités centrales

dans une organisation. Elle consiste alors à procéder au

contrôle des aspects financiers d'une entreprise, à savoir les

dépenses prévues dans le cadre d'un projet, et à l'analyse

des résultats financiers de l'entreprise concernée. Pour un

établissement bancaire, la gestion définit le fait de

gérer les flux d'investissements et d'emprunt, pour le compte de cet

établissement bancaire ou pour les comptes de sa clientèle.

6

1.1.2.4. Mise en place de la comptabilité

Un système comptable est un ensemble de principes et de

règles comptables mises en place dans une entreprise permettant de

collecter, d'organiser et de traiter l'information afin d'en donner une image

fidèle du patrimoine, de la situation financière et du

résultat de l'entreprise.

1.2. Revue de la littérature et

généralité sur l'organisation comptable

1.2.1. Revue de la littérature

Conscients que plusieurs oeuvres scientifiques se sont

déjà intéressées à ce sujet directement ou

indirectement, leur lecture a été indispensable dans le cadre de

cette étude. Ainsi, les mémoires et rapport de stage à

l'instar de :

- L'étude de Monsieur Michel KASANGA KAMUANJI (2012)

sur « L'organisation interne du service comptable dans une entreprise :

cas de la SCTP ex ONATRA »1 rédigée en 2012. Le

rédacteur voulait connaître l'importance d'organiser le service

comptable au sein de l'entreprise tout en essayant aussi d'expliquer les

retombés d'une bonne organisation comptable dans une entreprise.

Pour réaliser cette étude il a fait usage de la

méthode descriptive, de la technique documentaire, de la technique

d'interview.

Pour pourvoir étudier la véracité de ses

hypothèses, il montre qu'une bonne organisation du service de la

comptabilité permettra à l'entreprise d'accroitre ses chiffres

d'affaires et lui permettra d'être facilement au parfum de sa situation

patrimoniale. Ses résultats montrent qu'une bonne organisation du

service interne de l'entreprise SCTP ex ONATRA fait jouir pleinement la

société de la finalité de la comptabilité comme la

fourniture des moyens de preuve, l'aide à la prise de décision et

la facilitation du diagnostic économique et financier

1 L'organisation interne du service comptable dans une

entreprise : cas de la SCTP ex ONATRA, mémoire de Monsieur Michel

KASANGA KAMUANJI. [En ligne] [consulté le 22 mai 2020 à 08h20min]

Disponible sur :

https://www.memoireonline.com

7

- Le rapport de stage de Mlle Laure Esther SANOU (2006)

intitulé «la mise en place d'une comptabilité dans une

entreprise : cas de l'entreprise ALPHA »2

présenté et soutenu en 2006. L'objectif de Mlle SANOU

était de faire l'analyse théorique des différentes

étapes entrant dans le cadre de la mise en place d'une

comptabilité dans une entreprise. Pour mener à bien son analyse

elle a fait la pêche aux informations auprès des encadreurs, dans

les documents et aux connaissances théoriques qu'elle a acquise au cours

de sa formation comptable.

Dans son analyse, elle a fait mention des principes comptables

et de l'organisation comptable (de la création des journaux, jusqu'aux

classifications des pièces comptables passant par leur imputations) sans

oublier de mentionner les tâches du service comptable.

Les deux études (celle de Monsieur Michel KASANGA

KAMUANJI(2020) et de Mlle Laure Esther SANOU(2006)) détaillées

dont la première apporte une lucidité perspicace sur l'importance

de la bonne organisation de la comptabilité dans la gestion d'une

entreprise malgré la présence de quelques limites par le fait que

ses études se sont limitées à une entreprise qui a

déjà mis en place la comptabilité générale

et la seconde qui a démystifier les étapes de la mise en place de

la comptabilité dans une entreprise. Néanmoins, Mlle Laure Esther

SANOU s'est limitée juste sur le processus de la mise en place de la

comptabilité dans une PME sans préciser en quoi cette mise en

place puisse apporter une valeur ajoutée à la gestion de cette

PME. Ces deux études se diffèrent de la nôtre car notre

étude se porte sur comment affiner la gestion d'une petite et moyenne

entreprise par la mise en place de la comptabilité.

La fiabilité et la pertinence des informations

financières dépendent incontestablement du système

comptable mis en place. Vu l'importance de ce que joue la tenue de

comptabilité dans les différentes entreprises plusieurs auteurs

de livres et de mémoires se sont prononcés sur ce sujet.

2 La mise en place d'une comptabilité dans une entreprise

: cas de l'entreprise ALPHA, rapport de stage de Mlle Laure Esther SANOU, [En

ligne] [consulté le 22 mai 2020 à 13h09min]. Disponible sur :

https://www.memoireonline.com

8

Dans la formule générale de LEBRAULT (1987), les

missions d'assistance sont des missions se caractérisant par

l'avènement d'un résultat. En d'autres termes elles consistent en

la tenue de la comptabilité et l'établissement des comptes

annuels d'une part et la surveillance de la comptabilité d'autre

part.

La tenue de la comptabilité et l'établissement

des comptes annuels consistent à effectuer les travaux courants ainsi

que ceux de fin d'exercices Ainsi, les travaux courants regroupent les

tâches comptables exécutées durant l'exercice tels que :

l'imputation et l'enregistrement des pièces comptables,

l'établissement des journaux, des comptes, des balances

générales et auxiliaires. Les travaux de fin d'exercice

concernent l'établissement des comptes annuels pour permettre aux

dirigeants et associés d'approuver les comptes de l'entreprise.

La surveillance de comptabilité quant à elle,

consiste en un suivi régulier de la comptabilité tenue par

l'entreprise elle- même. Ce suivi, comme la tenue de la

comptabilité, aboutit à l'établissement des états

financiers et passe en outre par un contrôle rigoureux des tâches

exécutées par l'entreprise elle-même.

Ces auteurs mettent l'accent sur l'objectif des missions

d'assistance ainsi que leur déroulement normal.

DASSI et KANHONOU (2010) dans leur rapport de stage mission

d'assistance comptable du cabinet L'Expert Conseil Sarl aux PME

béninoises : cas de LMDD (2010) ont montré que la

mentalité des chefs d'entreprises à minimiser le résultat

imposable en camouflant les pièces comptables impacte

négativement sur la régularité et la

sincérité des comptes. Il montre donc les difficultés

auxquelles sont confrontés les cabinets dans l'exécution de leur

mission.

KOTINGAN (2010) dans son étude sur le rôle de

l'expert-comptable dans une économie, a fait remarquer

que la mission de l'expert-comptable est très variable selon

l'entreprise. Il met l'accent sur la nécessité pour le comptable

de maîtriser le secteur d'activité ainsi que les travaux à

effectuer.

Nous pouvons donc déduire qu'il pense que le comptable

a également une grande part de responsabilité dans l'assistance

qu'il offre au cabinet ; ce que DASSI et KANHONOU n'ont pas

évoqué dans leur rapport.

9

AZANDOSSESSI et SINSIN (2009) dans un rapport d'audit au

Bénin ont montré qu'il serait difficile de mener une mission

d'audit de la même manière que dans les pays occidentaux. Pour

parvenir au même degré de pratique que dans les pays occidentaux,

il faudrait réunir des préalables

Le rapport de la Banque Mondiale (1995) sur « les

analyses économiques et sectorielles en Afrique subsaharienne »

mentionne que : « une comptabilité et un audit inadéquat

n'ont pas favorisé le développement du processus de prise de

décisions, ce qui a eu comme conséquence un contrôle

inefficace du développement fiscal et des déséquilibres

dans les finances publiques ».

Ainsi nous pouvons dire que selon ce rapport la tenue d'une

comptabilité irrégulière à l'échelle d'une

nation ou d'un continent a des répercussions sur les indications

macroéconomiques et pourraient influer de façon négative

sur les stratégies de développement sectoriel et les politiques

économiques des nations.

Dans son ouvrage l'organisation de la comptabilité en

entreprise ZAMBOTTO (1995) montre que la fonction comptable se résume

à deux principales missions : une comptabilité financière

ayant un objectif légal c'est à dire une comptabilité

destinée à fournir des informations aux utilisateurs externes de

l'entreprise (Etats, Associées, Apporteurs de capitaux, clients,

fournisseurs...) et une comptabilité de gestion avec un objectif de

pilotage c'est à-dire produire des informations relatifs au calcul des

coûts, prévisions évaluations des coûts....

Nous pouvons donc dire que cette comptabilité de

gestion étant facultatif et les coûts de sa mise en oeuvre

étant aussi élevés que ce soit sur le plan financier que

sur les ressources humaines à mobiliser, les PME n'arrivent pas à

mettre en place ce type de comptabilité or il est un important outil

d'aide à la prise de décision.

1.2.2. Généralité sur l'organisation

comptable : Les conventions et postulats comptables

Un système comptable est un ensemble de principes et de

règles comptables mises en place dans une entreprise permettant de

collecter, d'organiser et de traiter l'information afin d'en

10

donner une image fidèle du patrimoine, de la situation

financière et du résultat de l'entreprise. On ne parle plus de

Principes Comptable mais de Postulats et Conventions Comptables.

Les postulats permettent de définir le champ du

modèle comptable. Ce sont des principes acceptés sans

démonstration mais cohérents avec des objectifs fixés.

Les postulats retenus pour définir le champ du

modèle comptable du Système Comptable OHADA sont les suivants

:

1.2.2.1. Postulat de l'entité

D'après le SYSCOHADA REVISE, plus de distinction

entreprise individuelle, ni sociétaire ni commerciale ni industrielle

tout est considéré comme entité.

1.2.2.1.1. Postulat de la Comptabilité

d'engagement

Il est fait obligation aux entités de tenir une

comptabilité des engagements données et reçus.

1.2.2.1.2. Postulat de la spécialisation des

exercices

Selon ce postulat, il faut rattacher à chaque exercice

tous les produits et les charges qui les concernent et ceux-là

seulement. Ce qui signifie qu'en fin d'année, une régularisation

doit être faite car le résultat ne doit inclure que les charges et

les produits de l'année.

1.2.2.1.3. Postulat de la permanence des

méthodes

Le postulat de la permanence est indispensable aux

comparaisons des états financiers dans le temps (article 40 et 41 du

droit comptable). Il consiste à ne pas changer de méthodes d'un

exercice à un autre. Toutefois des circonstances de changement de

méthodes peuvent intervenir (modification de la législation ou de

la réglementation comptable, fiscale, modification d'un plan

d'amortissement, passage de la méthode (PEPS) au (CMUP), etc.)

Dans tous les cas, les changements de méthodes ayant

une incidence sur le résultat doivent être indiqués dans

l'état annexé.

1.2.2.1.4. Postulat de la Prééminence de

la réalité économique sur l'apparence juridique

11

Toutefois, certaines de ses applications ont été

adoptées. Il s'agit de l'inscription :

- à l'actif du bilan du preneur, des biens faisant l'objet

d'un contrat de crédit-bail ;

- à l'actif du bilan de l'acheteur des biens faisant

l'objet d'une clause de réserve de propriété ;

- à l'actif du bilan du concessionnaire, des biens

donnés en concession ;

- à l'actif du bilan des effets remis à l'escompte

et non encore échus ou honorés ;

- dans les charges de personnel des redevances versées au

titre du personnel extérieur.

A l'exception du dernier et pour partir du coût

historique, tous ces principes sont retenus dans toutes les

comptabilités du monde. Leur application correcte doit conduire à

obtenir dans les états financiers une image fidèle du patrimoine,

de la situation financière et du résultat de l'entreprise.

1.2.2.1.5. Convention du Cout Historique

Les états financiers sont établis selon la

convention du coût historique. Les biens acquis sont enregistrés

à leur coût d'acquisition à la date d'entrée dans le

patrimoine.

Les exceptions au principe du coût historique ont pour

origine :

- soit la recherche d'une meilleure information financière

;

- soit la loi ou les décisions d'une autorité

compétente en matière de normes comptables.

1.2.2.1.6. Convention de prudence

La comptabilité doit satisfaire, dans le respect de la

règle de prudence, aux obligations de régularité, de

sincérité et de transparence inhérente à la tenue,

au contrôle, à la présentation et à la communication

des informations traitées. La prudence, appréciation raisonnable

des évènements et des opérations (article 6), s'illustre

plus facilement qu'elle se définit ; sa finalité est

d'éviter de transférer sur des exercices ultérieurs des

risques nés dans l'exercice et susceptibles d'entraîner des pertes

futures.

La règle de prudence est destinée à

protéger les utilisateurs externes et les dirigeants contre les

illusions que pourrait résulter d'une image non prudente ou trop

flatteuse de l'entreprise.

1.2.2.1.7. Convention de régularité et

transparence

Ce principe est capital pour l'obtention d'une information

loyale. L'information fournie par les états financiers doit être

compréhensible, conforme aux règles et conventions du SYSCOADA,

suffisante et claire. On peut rattacher à ce principe la «

règle »suivante : La règle de non- compensation

12

Une compensation entre certaines pertes et certains produits

fausserait la comptabilité. Dans le bilan, une compensation entre des

actifs et des passifs, et notamment des créances et des dettes,

fausserait l'analyse de la situation financière.

1.2.2.1.8. Convention de la correspondance Bilan de

clôture - bilan d'ouverture

Le bilan d'ouverture d'un exercice doit correspondre au bilan

de clôture de l'exercice précédent. Ce principe, classique

mais d'application délicate, a pour principale conséquence le

fait que l'on ne puisse imputer directement :

- ni les incidences (gains ou pertes) des changements des

méthodes comptables ;

- ni les produits et les charges relatifs à des

exercices précédents qui auraient été omis. Ces

corrections doivent transiter par le compte de résultat du nouvel

exercice.

1.2.2.1.9. Convention de l'importance Significative

Il est énoncé dans l'article 33 du

règlement à propos de l'état annexé ; il concerne

également tous les autres états financiers. Sont significatifs,

tous les éléments susceptibles d'influencer le jugement que les

destinataires des états financiers peuvent porter sur le patrimoine, la

situation financière et le résultat de l'entreprise.

13

CHAPITRE 2 : CADRE ORGANISATIONNEL

2.1. HISTORIQUE ET ACTIVITES DE L'AGENCE ELIACCOM

2.1.1. Historique

L'Agence de Communication et de Commerce : ELIACCOM est une

entreprise individuelle, a été créée le 02 Novembre

2016 par décret n°2012-008/PR du 07-03-2012, sous le régime

de la TPU (Taxe Professionnelle Unique) sous le numéro d'identification

n° CFE : 08378PP2016/2016 n° CNSS : 62126 pour la communication et le

commerce.

Le premier bureau fut mis en place à Amoutiéve

en Novembre 2016, son siège se situe à Kangnikopé depuis

Août 2017. Son administration fut créée en Juillet 2019

pour la prise des grandes décisions. ELIACCOM dispose de petites

structures locales sur l'ensemble du territoire national, dont fait partir

l'administration où notre stage à été

effectué qui se situe à Kangnikopé, et même quelques

une à l'étranger. Parmi ces structures locales on peut citer :

ELIACCOM d'Amoutiévé, d'Atakpamé, de Sokodé, de

Kara et celle de Niamey.

Jusqu'à ce jour ELIACCOM continue ses activités

sous la gestion du gérant à la fois exploitant individuel :

Monsieur AYIGAH Koamivi Adekplovi Elikplimi.

2.1.2. Services et marché

2.1.2.1. Les services qu'offre l'agence ELIACCOM

Comme toute entreprise compétitive soucieuse se

satisfaire ses clients, ELIACCOM dispose d'une gamme de produits et services.

Les objectifs poursuivis par ELIACCOM sont la satisfaction de sa

clientèle sur tous les plans (qualité, efficacité,

rapidité de service), promouvoir la communication et le commerce.

2.1.2.1.1. La communication

? La publicité

? Production audio visuelle

14

? Créations graphiques

? Impression sur tous supports

? Création et promotion de site web

? Promotion de produits

2.1.2.1.2. Le commerce

Il s'agit de la commercialisation des matériels

informatiques, et divers.

2.1.2.1.3. Les formations

ELIACCOM offre de formations théoriques et pratiques

sur la maitrise des logiciels de communication tels que : Word, Excel,

Publisher, Powerpoint, Photoshop, Illustrator, In design, Corel draw, ... Et

sur la rédaction et gestion de projet, action commerciale,

communication, création de site web, production audiovisuelle, formation

entrepreneuriale comme : la décoration évènementielle,

accessoires en pagne, fabrication des savons et pommades et attachée de

foulards.

2.1.2.1.4. Autres services

Les évènementiels (communication

évènementielle, service hôtesse, sonorisation, prise de

photos et vidéo) ; montage et études des dossiers de sponsoring

et de marketing.

2.1.3. Le marché

Le marché se définit dans l'optique marketing

comme le lieu de rencontre de l'offre et de la demande. Le marché de

l'agence ELIACCOM n'est autre que l'espace économique togolais et

nigérien dans lequel elle oeuvre. Ces marchés sont vastes et en

pleines évolution. ELIACCOM cherche à y devenir une

référence.

15

2.2. ORGANISATION ADMINISTRATIVE

2.2.1. Le Gérant

C'est l'exploitant individuel qui assure la fonction du

gérant de l'entreprise. Il assure le fonctionnement de l'agence et prend

les grandes décisions qui concernent l'agence. Il coordonne et

contrôle les activités qui sont exécutées au sein de

l'agence. Les autres postes qui vont suivre ne sont ni disponibles, ni

occupés selon le gérant de la structure, leur

disponibilité sera effective lorsque la structure prendra de l'ampleur

et que le besoin se fera sentir.

2.2.2. L'Assistante du Gérant

Elle aidera le gérant dans ses fonctions. Elle

s'occupera de l'élaboration des comptes rendu de réunions

effectués ...

2.2.3. Le Comptable

Il s'occupera de toutes les opérations liées

à la comptabilité. Il gèrera la sortie et l'entrée

de fonds dans la caisse ainsi que l'enregistrement de toutes les

dépenses faites ainsi que les entrées.

2.2.4. Le Chef Graphiste

Le chef Graphiste s'occupera de la conception des affiches

publicitaires, des flyers, des prospectus et bien d'autres supports pour

assurer la communication physique ou digital de l'agence et également

pour les clients.

2.2.5. Le Communicateur

Sa principale fonction sera de rédiger les

communications pour toutes les annonces publicitaires. Une fois toutes les

conceptions faites, que ce soit pour l'Agence ou pour un

16

client, il sera chargé de lire et de relire pour

détecter la moindre correction qui pourrait exister.

2.2.6. Le Commercial :

Le Commercial sera chargé de faire accroitre le

portefeuille client de l'agence et d'accroitre également son chiffre

d'affaires. Ses tâches se résumeront à la recherche des

clients pour tous les services de l'Agence, de nouer de nouveaux partenariats.

Faire vivre l'Agence sera le principal but du commercial. Il sera censé

faire de la prospection physique ou digitale, mais la première sera plus

développée.

DEUXIEME PARTIE : METHODOLOGIE ET

RESULTATS

17

18

CHAPITRE 3 : METHODOLOGIE

3.1. METHODES DE COLLECTES DES DONNEES

Pour la réussite de ce travail, nous avons utilisé

plusieurs techniques pour collecter les

informations.

3.1.1. La recherche documentaire

La recherche documentaire est celle qui est orientée

vers une fouille systématique de tout ce qui est en rapport avec le

domaine de la recherche c'est-à-dire tout ce qui constitue la source

écrite d'un thème de recherche. Elle consiste en l'utilisation

des documents écrits ayant une liaison avec le sujet choisi. Certains

auteurs appellent la recherche documentaire la revue de la littérature

d'un domaine. (GRAWITZ, M., 1990).

C'est dans ce sens que (R. Quivyr et Campenhoudt 1998), ont

affirmé : « il est de ce fait peu probable qu'un sujet de recherche

n'ait jamais été abordé par quelqu'un d'autre auparavant,

au moins en partie ou indirectement. Seule une mauvaise information pourrait

faire croire au chercheur qu'il n'y a rien sur le sujet, car tout travail de

recherche s'inscrit dans un « continuum »et peut être

situé dans ou par rapport à des courants qui le

précèdent et l'influencent ».

Pour l'élaboration de notre document nous avons eu

à recueillir des informations déjà existantes issues des

documents externes à l'espace, vu qu'aucune étude

préalablement n'a jamais été faite au sein de l'espace.

Nous avons pu grâce à cette recherche documentaire comprendre les

contours de la mise en place de la comptabilité et son impact sur le

fonctionnement d'une activité.

3.1.2. L'observation

L'observation implique de la part du chercheur une immersion

active dans son terrain.

Bogdan et Taylor (1975) définissent comme suit

l'observation participante : « C'est une recherche

caractérisée par une période d'interactions sociales

intenses entre le chercheur et les

19

sujets, dans le milieu de ces derniers. Au cours de cette

période des données sont systématiquement

collectées ».

Elle a été définie par Platt (1983) comme

une technique de recherche dans laquelle le sociologue observe une

collectivité sociale dont il fait lui-même partie. Elle

permet au chercheur d'avoir accès à des informations peu

accessibles et de mieux comprendre certains fonctionnements difficilement

appréhendables par quiconque est extérieur au terrain. Cette

méthode permet de collecter des données issues de plusieurs

sources :

- De « l'observation participante » proprement dite

(ce que le chercheur remarque, « observe » en vivant avec les gens,

en partageant leurs activités);

- Des entretiens ethnographiques : les conversations

occasionnelles de terrain;

- De l'étude des documents officiels et surtout, des

« documents personnels » (ce terme désigne « les

matériaux » dans lesquels les gens révèlent avec

leurs propres langages, leurs points de vue sur le terrain observé.

A travers cette technique, nous avons pu voir et cerner de

plus près, comment est gérer l'agence ELIACCOM et comment son

promoteur assure la comptabilité de caisse. Ce qui a été

d'une grande aide pour nous dans la formulation de la problématique.

3.1.3. L'entretien

Selon TREMBLAY Marc Adéland (1968) dans son ouvrage

Initiation à la recherche dans les sciences humaines, « l'entretien

est une technique qui se fonde sur une communication entre deux ou plusieurs

individus dont l'un est l'observateur et le(s) autre(s) observé(s) et

dont le but du premier est de recueillir des données dans ces

échanges verbaux avec l'informateur ».

Nous avons utilisé l'entretien semi-directif qui est un

mode de recueil centré autour des thèmes précis à

aborder. L'interview a consisté pour nous à effectuer des

entretiens avec le Promoteur et le Gérant de l'espace. Le but de ces

entretiens était d'avoir connaissance des pratiques de gestion de

l'agence ELIACCOM et de comprendre comment le promoteur arrive à suivre

son activité et aussi, valider nos observations.

20

3.2. METHODE D'ANALYSE DES DONNEES

3.2.1. Analyse des données qualitatives

La plus reconnue est l'analyse du contenu pour étudier

les entretiens ou les observations qualitatives (Krippendorff, 2003). Elle

consiste à retranscrire les données qualitatives, à se

donner une grille d'analyse, à coder les informations recueillies et

à les traiter.

3.2.2. Principe d'analyse du contenu

L'analyse du contenu est une méthode qui consiste

à rendre compte de ce qu'ont dit les interviewés (personne

interrogé lors des entretiens) de la façon la plus objective

possible et la plus fiable possible. BERELSON (1952) la définit comme

« une technique de recherche pour la description objective,

systématique, et quantitative du contenu manifeste de la communication

».

3.2.3. Les étapes de l'analyse qualitative

Les données qualitatives se présentent sous la

forme de textes (de mots, phrases, expression du langage), d'images (collages,

photos, film vidéo) ou d'informations symboliques (gestes, ton de la

voix, impressions...).

Elles peuvent correspondre à une retranscription d'une

interview, à des notes d'observations sur le terrain, à des

documents écrits de nature diverse (récits, compte-rendu,

réponses à des questions), à des images sous forme de

reportages photos, audio ou vidéo, à un matériel informel

d'étude de cas, de monographie, à divers matériels

(éléments d'information sous quelque forme que ce soit :

dépliant, annonces publicitaires, packaging) ou de textes

déjà publiés (articles de presse, de revues scientifiques,

rapports gouvernementaux...). Selon les objectifs de l'étude, ces

données sont destinées, une fois analysées, à

documenter, à décrire et à évaluer en détail

une situation, un phénomène ou une décision, à

comparer, à mettre en relation et à en expliquer les causes,

à prédire les comportements et les facteurs de succès et

d'échecs.

21

Avant de commencer l'analyse, nous avons fait l'inventaire des

informations recueillies et la mise en forme par écrit (il est

préférable de mettre les données recueillies par

écrit pour faciliter la lecture).

3.2.4. Retranscription de l'entretien

La retranscription de l'entretien est menée en

général à la main (SILVERMAN 1999). Elle note mot à

mot tout ce que dit l'interviewé, sans en changer le texte, sans

l'interpréter et sans abréviation. Souvent, les discours hors

contexte et hors sujet, ne sont pas retranscrits car ce sont des pauses que les

participants se donnent pour se détendre. De temps en temps, si le

discours verbal est pauvre, les comportements gestuels d'approbation ou de

rejet (par exemple les mimiques) sont notés.

3.2.5. Note d'observation

Les notes d'observation sont rédigées et

retranscrites selon une démarche de restitution et non sur un

récit exhaustif. (Badot, 2000). Elles ont pour objectif de relever ce

que l'observateur a vu, ce qu'il a ressenti, ce qui l'a impressionné, ce

qui l'a surpris. Elles racontent tout ce qui doit être dit, mêmes

les plus petits détails.

22

CHAPITRE 4: PRESENTATION DES RESULTATS

4.1. PRESENTATION DES RESULTATS

4.1.1. Procédure de mise en place de la

comptabilité

Pour commencer le processus de la mise en place de la

comptabilité, nous avons débuté par la classification des

pièces comptables existantes (les pièces justificatives qui ont

pu échapper à la perdition), la création du Plan Comptable

de l'Entité (PCE) à s'inspirant du plan comptable du SYSCOHADA.

Ensuite, nous avons choisi et paramétré un logiciel de

comptabilité, imputé et enregistré les pièces

comptable, vérifié les pièces comptables

enregistrés et enfin établi d'autres documents comptables. Le

mode opératoire est détaillé ci-après :

4.1.1.1. Classification des pièces comptables

existantes

Nous avons acheté un classeur dans lequel, nous avons

classées les pièces comptables par nature et de façon

chronologique dans le journal correspondant. Les journaux sont scindés

par un marque-page. Nous avons donc :

? Le journal des achats : ce journal

renfermera toutes les factures d'achat ou des dépenses qui entre dans

l'exploitation de l'agence ELIACCOM,

? Le journal des ventes : ce journal

regroupera toutes les pièces comptables traçant les

entrées ou les produits de la structure,

? Le journal des Opération diverses

(OD) : il contiendra des pièces comptables justificatives comme

les factures des paiements de loyers, les factures d'électricité,

les bulletins de salaire et d'autres pièces autres que les achats et les

ventes,

? Le journal de caisse : il renfermera les

pièces justificatives qui sont lié à la caisse à

l'instar des bons de caisse,

23

? Le journal de Banque : il regroupera les

pièces justificatives comme les chèques bancaires émises

ou reçues, les relevés bancaires et autres pièces qui sont

liées à la banques et qui entraine une augmentation et une

diminution du compte bancaire.

Après la classification des pièces comptables

existantes (ce qui reste de la disparition des autres), étant

donné que la transcription des opérations en langage ou en

écriture comptable nécessite une codification, nous allons donc

utilisé le référentiel du plan comptable du

SYSCOHADA dans lequel les comptes à utiliser sont

regroupés en « classes ».

4.1.1.2. Les classes du plan comptable SYSCOHADA

Le système comptable OHADA retient une codification

décimale des comptes avec neuf classes ayant les codes 1 à 9. Les

huit premières classes sont réservées à la

comptabilité générale tandis que la comptabilité

des engagements et la comptabilité de analytique de gestion se partage

la dernière classe.

? Comptabilité générale :

Les classes de 1 à 5 se rapportent aux comptes de bilan

:

? Classe 1 : Comptes de ressources durables (capitaux propres

et dettes financière),

? Classe 2 : Compte de l'actif immobilisé (charges

immobilisées et immobilisations incorporelles, corporelles et

financières),

? Classe 3 : Compte de stocks,

? Classe 4 : Compte de tiers (créances de l'actif

circulant et dettes du passif circulant),

· Classe 5 : Compte de trésorerie (titre de

placement, valeurs à encaisser, comptes bancaires et caisse).

Les composantes du résultat sont, d'une part, les

classes 6 et 7 enregistrant les charges et les produits des activités

ordinaires et, d'autres parts, la classe 8 réserve aux comptes des

autres charges et des autres produits :

· Classe 6 : Comptes de charges des activités

ordinaires (charges d'exploitation et charges financières),

· Classe 7 : Compte des produits des activités

ordinaires (charges d'exploitation et charges financières),

· Classe 8 : Compte des autres charges et autres

produits (participation des travailleurs, etc.)

? Comptabilité des engagements hors bilan et

comptabilité analytique de gestion :

La classe 9 est réservée aux opérations

de la comptabilité des engagements et de la comptabilité

analytique de gestion.

Comme le SYSCOHADA fournit en règle

générale, des comptes à quatre chiffres, il nous

appartient de construire le Plan Comptable d'Entité (P.C.E),

· En retenant les comptes du SYSCOHADA

nécessaires à notre activité,

· 24

Et en les subdivisant selon les besoins de l'entreprise.

25

4.1.1.3. Du Plan comptable du SYSCOHADA au plan

comptable de l'entité

En se basant sur le plan comptable du Système

comptable de l'OHADA, j'ai créé le plan comptable de

l'entité (PCE). Le plan comptable d'entité d'ELIACCOM contient

donc les comptes suivants :

> 10400000 : Compte de l'exploitant

> 13000000 : Résultat en instance d'affectation

· 13100000 : Résultat net :

bénéfice

· 13900000 : Résultat net : perte

> 16200000 : Emprunt et dettes auprès des

établissements de crédit

> 21000000 : Immobilisations incorporelles

· 21310000 : Logiciels

> 24000000 : Matériel, mobilier et actif biologique

· 24410000 : Matériel de bureau

· 24420000 : Matériel informatique

· 24430000 : Matériel bureautique > 31000000 :

Stock de marchandises > 32000000 : Stock de matières

premières

26

? 36000000 : Stock de produits finis. Etant donné que

l'agence ELIACCOM produits des gels douche (gel douche à base de l'huile

de carotte, gel douche à base de olive, gel douche à base du

miel, gel douche à base du coco), des démêlants et des

shampoings, nous avons dû créer des comptes divisionnaires comme

l'autorise le SYSCOHADA.

· 36000001 : Stock de gel douche de carotte

· 36000002 : Stock de gel douche d'olive

· 36000003 : Stock de gel douche de miel

· 36000004 : Stock de gel douche coco

· 36000005 : Stock de démêlant

· 36000006 : Stock de shampoing

? 39000000 : Dépréciation de stock de

matières premières

? 40110000 : Fournisseurs

· 40110001 : Fournisseur CEET

· 40110002 : Fournisseur TOGOCOM

· 40110003 : Fournisseur Africa it land

? 40130000 : Fournisseur sous-traitant

? 40910000 : Fournisseurs, avances et acompte versés

27

> 40980000 : Fournisseur, Rabais, Remise, Ristourne

> 41110000 : Clients

? 41110001: Client TOGO BOUTIQUE

? 41110002 : Client DIDI

> 41610000 : Créances litigieuses

> 41620000 : Créances douteuses

> 41910000 : Client, avances et acompte reçus

> 42110000 : Personnel, avances

> 42120000 : Personnel, acomptes

> 42200000 : Personnel, rémunérations

dues

> 43100000 : Sécurité sociale

> 44100000 : Etats, Impôts sur les

bénéfices

> 44200000 : Etats, autres impôts et taxes

> 44260000 : Droit et douane

> 44720000 : Impôts sur salaire

> 47110000 : Débiteurs divers

> 47120000 : Créditeurs divers

28

> 52000000 : Banque atlantique Togo

> 55200000 : Monnaies téléphone portable

> 55800000 : Autres instruments monnaie

électroniques

> 57110000 : Caisse

> 58500000 : virement de fonds

> 60110000 : Achat de marchandises

> 60150000 : Frais sur achat de marchandises

> 60210000 : Achat de matières premières

> 60250000 : Frais sur achat de matières

premières

> 60430000 : Achat de produit d'entretien

> 60470000 : Achat de fourniture de bureau

> 60510000 : Achat d'eau

> 60520000 : CEET

> 61400000 : Transport du personnel

> 62220000 : Location de bâtiment

> 62230000 : Location de matériel outillage

> 62410000 : Entretien et réparation des biens

immobiliers

> 62420000 : entretien et réparation des biens

mobiliers

> 62480000 : Autres entretiens et réparations

> 62710000 : Annonces et insertions

> 62720000 : Catalogues, imprimés publicitaires

> 62750000 : Publication

> 62770000 : Frais de colloques, séminaires,

conférences

> 62810000 : Frais de téléphone

> 62880000 : autres frais de

télécommunication

> 63100000 : Frais bancaire

> 63180000 : autres frais bancaires

> 63220000 : commissions et courtage de vente

> 63240000 : Honoraires des professions

réglementées

> 63280000 : Divers frais

> 63830000 : Réception

> 63840000 : Missions

> 64100000 : Impôts et taxes directes

29

> 64120000 : Patente

30

> 64180000 : Autres impôt et taxes

> 66100000 : Rémunérations directes du

personnel

> 66110000 : Appointements salaires et commissions

> 66120000 : Primes et gratification

> 66410000 : Charges sociales sur

rémunérations directes

> 70110000 : Vente de marchandises

> 70210000 : Ventes des produits finis

· 70210001 : Vente de gel douche carotte

· 70210002 : Vente de gel douche olive

· 70210003 : Vente de gel douche miel

· 70210004 : Vente de gel douche coco

· 70210005 : Vente de démêlant

· 70210006 : Vente de shampoing

> 70290000 : Remise et rabais accordés

> 70510000 : Travaux facturés

> 70610000 : services vendus

> 73600000 : Variation de stock de produits finis

·

31

73600001 : Variation de stock de gel douche carotte

· 73600002 : Variation de stock de gel douche olive

· 73600003 : Variation de stock de gel douche miel

· 73600004 : Variation de stock de gel douche coco

· 73600005 : Variation de stock de démêlant

· 73600006 : Variation de stock de shampoing ? 89000000 :

Impôt sur le résultat

Etant donné qu'à chaque opération

nécessite un enregistrement comptable, Il faut donc choisir un logiciel

comptable qui puisse assurer le traitement numérique des pièces

comptables et automatiser certaines tâches. Légions sont les

logiciels comptables qui puissent assurer le traitement des pièces

justificatives mais nous avons choisi le logiciel qui est le plus

utilisé dans les sociétés commerciales. Il s'agit du

logiciel baptisé SAGE 100 COMPTABILITE, un programme de SAGE SAARI. Le

logiciel est à l'origine paramétré par défaut avec

le système comptable français. Après l'installation du

logiciel, il faut donc un paramétrage avant qu'il ne soit

opérationnel ou utilisable au Togo.

4.1.1.4. Paramétrage du logiciel SAGE 100

COMPTABILITE

Pour paramétrer le logiciel SAGE 100

Comptabilité, nous avons tout d'abord commencé par la

création du fichier comptable, ensuite, le paramétrage du fichier

comptable et en fin la création des éléments

comptables.

32

4.1.1.4.1. Création du fichier comptable

Etant en « sans mode assistant », pour commencer

à créer le fichier comptable, nous avons :

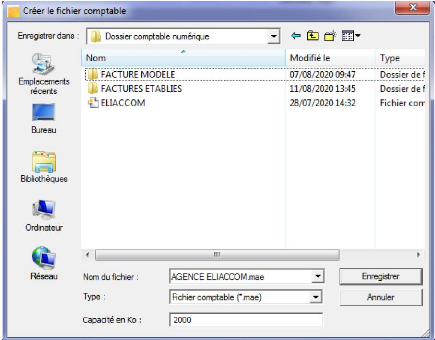

? Cliqué sur menu fichier -nouveau- puis nous avons

nommé le fichier : AGENCE ELIACCOM,3

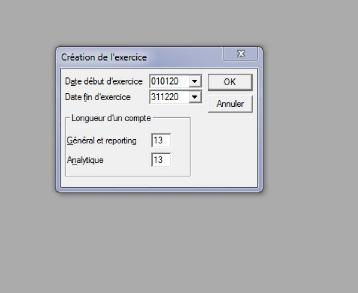

? Renseigné la fenêtre de longueur de compte qui

s'est ouverte après l'enregistrement du nom du fichier comptable.

Là, nous avons défini la longueur d'un compte fixe de 3 à

13 caractères suivie de la validation.4

Après avoir créé le fichier comptable,

nous pouvons apporter toutes les modifications nécessaires dans les

champs variables, ce qui nous a donc amené au paramétrage du

fichier comptable.

4.1.1.4.2. Paramétrage du fichier comptable

Pour s'occuper du paramétrage du fichier comptable, nous

avons :

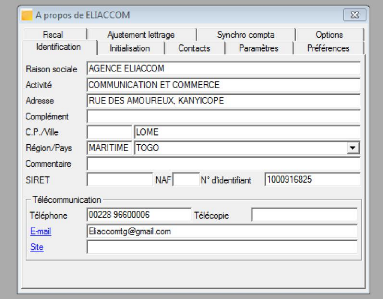

? Cliqué sur menu fichier -A propos de- et une

fenêtre à renseigner s'est ouverte,

? Cliqué sur l'onglet « Identification »

où nous avons renseigné les informations nécessaires sur

l'entité (raison social, activité, adresse, NIF,

téléphone, e-mail, site...)5

? Cliqué sur l'onglet « Initialisation »

où nous avons mis les renseignements suivants :

? Intitulé : Franc CFA

3 Confer l'annexe 1

4 Confer l'annexe 2

5 Confer l'annexe 3

·

33

Unité : F CFA

· Format montant : # ##0

· Format quantité : # ##0

? Cliqué sur onglet « Option » puis

cliqué sur nature d'analyse, ce qui nous a permis de définir pour

chaque nature de compte, une fourchette de numéros de comptes. Ainsi, en

créant des comptes, le programme affecte automatiquement la nature du

compte en fonction de son numéro. Nous avons donc défini pour la

nature des comptes, les fourchettes suivantes :

·

|

Client : 41110000

|

41980000ZZZZZZ

|

·

|

Fournisseur : 40110000

|

40980000ZZZZZZ

|

·

|

Salarié : 42100000

|

43870000ZZZZZZ

|

·

|

Banque : 52000000

|

56670000ZZZZZZ

|

·

|

Caisse : 57110000

|

57320000ZZZZZZ

|

·

|

Amortis/provision : 28110000

|

29780000ZZZZZZ

|

·

|

Résultat-bilan : 13000000

|

13900000ZZZZZZ

|

·

|

Charges : 60110000

|

69720000ZZZZZZ

|

·

|

Produit : 70110000

|

79800000ZZZZZZ

|

·

|

Résultat-gestion : 89110000

|

89940000ZZZZZZ

|

·

|

Immobilisation : 20110000

|

27850000ZZZZZZ

|

·

|

Capitaux : 10100000

|

12920000ZZZZZZ

|

|

34

? Stock : 31110000 38800000ZZZZZZ

? Titre : 50100000 50880000ZZZZZZ

4.1.1.4.3. Création des éléments

comptables

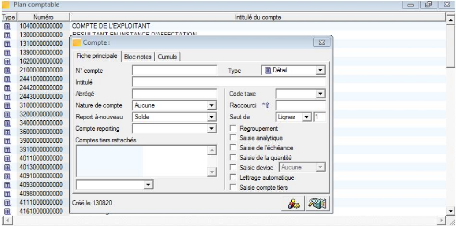

? Création du plan comptable

Le plan comptable est l'ensemble des comptes

généraux utilisés par l'entité pour tenir sa

comptabilité. Pour pouvoir créer le plan comptable dans le

logiciel, nous avons cliqué sur menu STRUCTURE -plan comptable- CTRL+J

et nous avons renseigné la fenêtre qui s'est ouverte.6

Dans l'onglet qui s'affiche, concernant les reports à nouveau, nous

avons activé le « solde » pour les comptes de bilan (classe 1-

classe 5) et « aucun » pour les comptes des classes 6, 7 et 8.

Aussi, avons-nous coché la case « saisie compte

tiers » lorsqu'il s'agit des comptes collectifs tiers

(compte fournisseur 40110000 ; compte client 41110000). C'est de telle

manière que nous avons créé les comptes du plan comptable

de l'entité les uns après les autres dans le logiciel Sage 100

Comptabilité.

Après la création du plan comptable, nous avons

procédé à la création du « plan tiers

».

? Création du plan tiers

Les tiers sont les clients, les fournisseurs, les

salariés et autres débiteurs ou créditeurs de la

structure.

Pour créer le plan tiers, nous avons cliqué sur

Menu STRUCTURE- plan tiers - Ctrl+j puis une fenêtre

s'ouvre.7

C'est de telle manière que nous avons créé

les comptes tiers suivants :

6 Confer l'annexe 4

7 Confer l'annexe 5

·

35

40110001 : Fournisseur CEET

· 40110002 : Fournisseur TOGOCOM

· 40110003 : Fournisseur Africa it land

· 41110001: Client TOGO BOUTIQUE

· 41110002 : Client DIDI

Après la création du plan tiers, pour terminer,

nous avons procédé à la création des codes

journaux

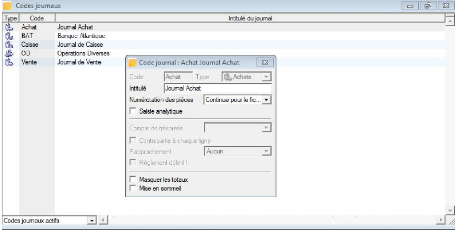

? Création des codes journaux

Les codes journaux sont l'ensemble des journaux dans lesquels

l'on enregistre les écritures comptables. Il existe quatre (4) types de

journaux :

· Le journal des achats (JA),

· Le journal de ventes,

· Les journaux de trésorerie (caisse ; banque ;

CCP),

· Le journal des Opérations Diverses (OD).

Pour procéder à leur création, nous avons

cliqué sur Menu STRUCTURE- codes journaux - Ctrl+j puis une

fenêtre à renseigner s'ouvre.8

8 Confer l'annexe 6

36

Après la création des codes journaux, nous avons

terminé le paramétrage du logiciel comptable nécessaire

nous permettant ainsi d'enregistrer les écritures comptable, à

générer automatiquement et à imprimer les états

comptables à l'instar du journal, grand livre des comptes et de la

balance générale des comptes.

Avant de commencer l'enregistrement des écritures dans

le logiciel, nous avons saisie dans le journal des opérations diverses

(OD) les soldes des comptes de bilan (classe 1 à 5) à partir du

bilan de clôture de l'exercice précédent (exercice 2019)

afin qu'il puisse avoir une certaine continuité comme l'exige la

convention de la correspondance bilan de clôture-bilan

d'ouverture.9 Nous avons dû utiliser le bilan par faute de la

balance générale des comptes de l'exercice 2019.

Il est à préciser que la création de la

structure en 2016, aucun état financier n'est déposé

à l'OTR jusqu'alors mais l'exploitant individuel a un ami

expert-comptable qui l'aide à établir la liasse fiscale sans la

signature de l'expert-comptable

4.1.1.4.4. Imputation des pièces comptables

« L'imputation comptable est une technique qui consiste

à attribuer un compte à une opération selon la

nomenclature appropriée. Il s'agit plus précisément

d'affecter un ou plusieurs un ou plusieurs comptes du plan comptable dont

relève l'entreprise. »10

Nous avons donc commencé à imputer les

pièces comptables du mois de janvier 2020 (facture de

d'électricité cash power11, factures d'internet de

Togocom et les factures des impressions12). Pour chaque

pièce, nous lui attribuons un numéro unique que le logiciel

comptable lui attribue lors de l'enregistrement de l'opération.

9 Selon cette convention, « le bilan d'ouverture d'un

exercice doit correspondre au bilan de clôture »

10 Wikipédia [En ligne] [consulté le 29 juillet

2020 à 14h55min]. Disponible sur :

https://www.wikipédia.com

.

11 Confer l'annexe 7

12 Confer l'annexe 8

37

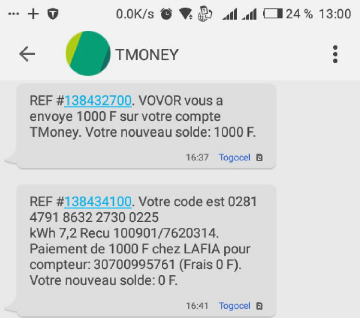

? Imputation de la facture d'électricité (achat de

cash power)

Nous l'avons imputé de la manière suivante :

22/01/2020

|

60520000

|

Fournitures non stockable-électricité

Fournisseur CEET

Saisie de la facture CEET

|

1000

|

|

|

4011CEET

4011CEET

55200000

|

|

1000

|

|

Fournisseur CEET

Monnaie-téléphone portable

Règlement de la facture CEET

|

1000

|

1000

|

|

|

|

|

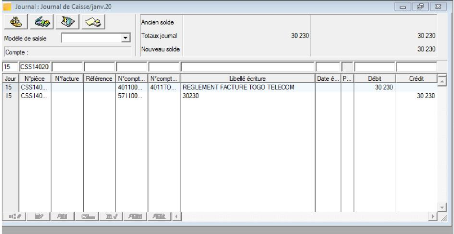

? Imputation de la facture d'internet de TOGOCOM

31/01/2020

|

62880000

|

Autres frais de télécommunications

Fournisseur Togocom

Saisie de la facture Togocom

|

34 810

|

|

|

4011Togocom

4011Togocom

57100000

|

|

34 810

|

|

Fournisseur Togocom

|

34 810

|

|

|

Caisse

Règlement de la facture Togocom

|

|

34 810

|

|

|

|

|

38

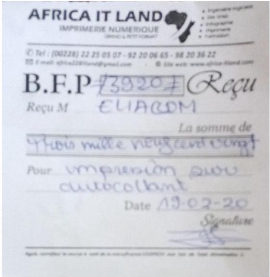

> Imputation des factures des impressions

19/02/2020

|

62720000

|

Catalogues, imprimés publicitaires

Fournisseur Africa it land

Saisie de la facture Africa it land

|

3920

|

|

|

4011Africaitland

4011Africaitland

57100000

|

|

3920

|

|

Fournisseur Africa it land

|

3920

|

|

|

Caisse

Règlement de la facture Africa it

land

|

|

3920

|

|

|

|

|

4.1.1.4.5. Enregistrement des pièces

imputées dans le logiciel comptable

Pour procéder à l'enregistrement des

opérations dans le logiciel comptable Sage 100 Comptabilité, nous

:

> Double-cliquons sur le logo du logiciel sur le bureau de

l'ordinateur,

> Entrons dans le Menu « Fichier » commande «

ouvrir »,

> Sélectionnons le fichier comptable,

> Entrons dans Menu « traitement », commande

« journaux de saisie »,

> Sélectionnons le journal approprié et,

39

? Renseignons les champs libres13.

Après l'enregistrement dans le logiciel comptable nous

passons au peigne fin chaque enregistrement afin de déceler les erreurs

éventuelles sur les montants et les comptes appropriés qui

peuvent s'y glisser.

4.1.1.4.6. Les autres documents comptables

Pour affiner l'organisation comptable, nous avons eu à

établir d'autres documents comptables dont les uns ont l'utile et

l'ultime objectif de laisser des traces des transactions effectuées avec

les tiers et l'autre de permettre et faciliter la lecture de la situation du

stock à volonté. Il s'agit de :

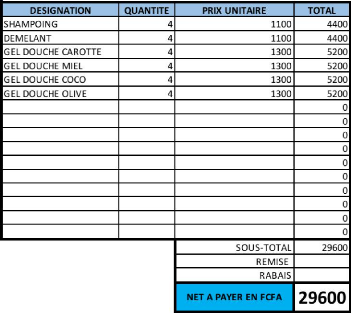

a) La facture de vente 14

La facture de vente, c'est un document de comptabilité

générale qui prouve une vente.

Dès que nous vendons un produit ou nous fournissons

une prestation de service, la facturation est indispensable. A chaque vente,

nous l'établissons en deux exemplaires, l'un est remis au client

dès la livraison de la marchandise et porte la mention «

payé » si le client a réglé instantanément la

facture, et l'autre est gardé par l'entreprise (ELIACCOM) au minimum

pendant une période de 10 ans.15

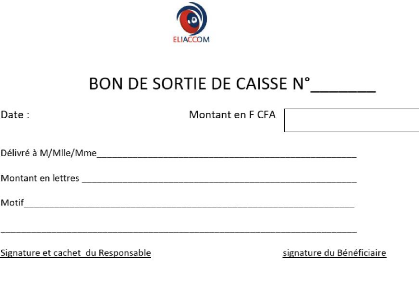

b) Le bon de sortie de caisse16

Le bon de sortie de caisse est un document qui sert de

justification de toute dépense effectuée et réglée

par la caisse. Le bon de sortie de caisse seul n'est pas assez crédible.

Il ne trouve sa crédibilité que lorsqu'il est joint à la

facture justifiant la ou les dépenses en questions.

13 Confer l'annexe 9

14 Confer annexe 10

15 Le SYSCOHADA oblige les entreprises à conserver les

pièces justificatives pendant dix ans.

16 Confer annexe 11

40

c) La fiche de stock

La fiche de stock est une feuille qui permet non seulement de

tenir à jour un état de stock mais aussi de suivre les mouvements

(les entrées et les sorties) de stock de marchandises

Le résultat premier de cette étude est la

présence et la tenue de la comptabilité générale

dans l'agence ELIACCOM. A travers elle, ELIACCOM pourra désormais

recenser et enregistrer l'ensemble de ses charges et produits, elle lui permet

aussi d'évaluer régulièrement tous ses biens et toutes ses

dettes. La comptabilité générale facilitera

désormais la production des informations financière à

l'intention des différents partenaires économiques et sociaux de

l'entreprise (banque, Etat, fournisseurs, clients etc.). Aussi, permet-t-elle

la détermination de la base de certains impôts et taxes comme

IRPP, IMF, retenus sur loyer, retenus sur prestation de service, patente).

De plus, l'analyse des informations financières que

véhiculent les documents comptables (compte de résultat et bilan)

à travers des indicateurs financiers comme FR, BFR, la TN et les soldes

intermédiaires de gestion permettra à l'exploitant individuel de

mesurer et de porter ses jugements sur la performance de l'entreprise et la

situation financière de l'Agence ELIACCOM et ainsi de prendre ses

décisions par rapport à elle.

4.1.2. ANALYSE ET INTERPRETATION DES RESULTATS

Etant donné que les documents comptables qui doivent

faire objet d'analyse permettant à l'exploitant individuel de prendre

des décisions adéquates sont des documents de fin exercice (bilan

et compte de résultat) et, comme nous venons de mettre en place la

comptabilité financière permettant de produire de façon

fiable ces documents (compte de résultats et bilan), nous allons porter

notre analyse sur le compte de résultat et le bilan de l'exercice

précédent (2019).

41

4.1.2.1. Analyse et interprétation du bilan

comptable d'ELIACCOM (exercice 2019)

Bilan de 31/12/2019

|

ACTIF

|

MONTANT

|

PASSIF

|

MONTANT

|

|

EXERCICE

N

|

EXERCICE

N-1

|

EXERCICE

N

|

EXERCICE

N-1

|

|

Immobilisations

|

|

|

Compte de

l'exploitant

|

92 000

|

100 000

|

|

Stocks

|

44 200

|

-

|

Résultat de

l'exercice

|

52 200

|

- 79 000

|

|

Clients et

Débiteurs divers

|

65 000

|

18 000

|

Emprunts

|

|

|

|

Caisse

|

34 800

|

3 000

|

Fournisseurs

et créditeurs

divers

|

|

|

|

Banque (+/-)

|

|

|

|

|

|

|

TOTAL ACTIF

|

144 200

|

21 000

|

TOTAL

PASSIF

|

144 200

|

21 000

|

Nous allons donc analyser le bilan comptable afin de pouvoir

savoir si l'agence ELIACCOM est en équilibre financier. Pour cela, nous

avons utilisé les indicateurs suivant : Fond de roulement (FR), Besoin

en fond de roulement (BFR) et la Trésorerie nette (TN).

Le fonds de roulement répond à la question

reste-il encore des ressources durables après le financement des

investissements ? Il constitue aussi une sécurité de

liquidité de l'entreprise. Plus il est important, plus cette

sécurité est renforcée.

Le besoin en fond de roulement répond à la

question suivante : quelle est la partie de l'actif circulant qui n'arrive pas

à être financée par le passif circulant (dettes à

court terme) ?

42

- Calcul de Fond de Roulement (FR):

FR = RESSOURCES STABLE - EMPLOIS STABLES

FR = CAPRORA + DEFIRA - ACTIF IMOBILISE

FR = 92 000 + 52 000 - 0

FR = 144 000

- Calcul du besoin en fond de roulement (BFR) :

BFR = ACTIF CIRCULANT- PASSIF CIRCULANT

BFR = 44 200 + 65 000

BFR = 109 200

- Calcul de la Trésorerie Nette (TN)

TN = FR - BFR

TN = 144 000 - 109 200

TN= 34 800

Interprétation des indicateurs

Etant donné que les ressources stables n'ont pas

d'investissements à financer, il dispose d'une marge de

sécurité pour pallier les irrégularités des

encaissements et pour pouvoir faire face

43

aux décaissements et autres charges du cycle

d'exploitation. L'augmentation du Besoin en Fond de roulement (BFR = 109 200)

montre que l'actif circulant n'est pas financé par le passif circulant.

La trésorerie nette positive (TN= 34 800) nous montre de façon

générale que le FR important finance le

l'intégralité du besoin de financement et laisse un

excédent de trésorerie.

En conclusion, l'agence ELIACCOM est en équilibre

financier. Mais cette situation financière satisfaisante est provisoire

et non significative à cause du fait que lorsque les besoins

d'acquisitions se feront sentir, le plan de financement peut constituer une

préoccupation. Dans la mesure où cette situation (besoin

d'investissements) se présente, la structure aura pour obligation de

chercher du financement auprès de l'exploitant individuel, dans le cas

échéant recourir au concours bancaire.

44

4.1.2.2. Analyse et interprétation des Soldes

Intermédiaires de Gestion (SIG) à partir du compte de

résultat d'ELIACCOM (exercice 2019)

|

RUBRIQUES

|

MONTANT

|

|

EXERCICE N

|

EXERCICE N-1

|

|

Recettes sur ventes

|

|

|

|

|

Recettes sur prestations de services

|

|

675 200

|

686 000

|

|

Autres recettes sur activités

|

|

19 000

|

|

|

TOTAL DES RECETTES

|

A

|

694 200

|

686 000

|

|

Dépenses sur achats

|

|

261 000

|

285 000

|

|

Dépenses sur loyers

|

|

-

|

|

|

Dépenses sur salaires

|

|

360 000

|

360 000

|

|

Dépenses sur impôts et taxes

|

|

-

|

-

|

|

Charges d'intérêts

|

|

-

|

|

|

Autres dépenses sur activités

|

|

21 000

|

120 000

|

|

TOTAL DES DEPENSES

|

B

|

642 000

|

765 000

|

|

SOLDE: Excédent (+) ou insuffisance (-) de recettes :

C=A-B

|

C

|

52 200

|

- 79 000

|

|

-Variations des stocks (N - N-1)

|

D

|

|

-

|

|

- Variations des créances (N - N-1)

|

E

|

|

|

|

+ Variations des dettes d'exploitation (N - N-1)

|

F

|

|

|

|

Dotations aux amortissements

|

G

|

|

|

|

RESULTAT EXERCICE H=C+D+E+F-G

|

H

|

52 200

|

- 79 000

|

Le compte de résultat permet de mesurer la

capacité d'une entreprise à réaliser des

bénéfices au cours d'un temps déterminé. Il reprend

alors l'ensemble des produits et des charges enregistrées par

l'entreprise au cours de cette période et

45

en détermine le solde qui constitue le résultat

de l'entreprise (résultat de l'entreprise = total des produits - total

des charges).

La simple analyse du solde du compte de résultat ne

permet pas d'aboutir à un diagnostic précis de la situation de

l'entreprise car elle ne permet pas d'identifier et donc d'analyser les

éléments qui ont contribué à la constitution de ce

résultat. Pour porter un diagnostic pertinent, nous allons donc nous

intéresser aux différents facteurs qui sont à l'origine de

la détermination du compte de résultat en dissociant entre autres

les facteurs qui sont directement liés à la fonction de

production de l'entreprise de ceux qui sont à relier avec la politique

d'investissement ou à la politique de financement de l'entreprise, voir

ceux lié à des éléments indépendants de

l'entreprise et qui relèvent de situations exceptionnelles. Cette

analyse détaillée du compte de résultat peut se faire

à l'aide de la méthode dite des Soldes Intermédiaires de

Gestion (SIG) que nous allons analyser maintenant.

- Marge commerciale

Marge commerciale = Ventes de marchandises-

coût d'achat des marchandises vendues

L'agence ELIACCOM, n'ayant ni acheté, ni vendu de

marchandises, sa marge commercial reste nulle (Marge commerciale = 0).

- Valeur ajoutée

Valeur ajoutée= marge commerciale +

Production de l'exercice+ autres produits d'exploitation- consommations de

l'exercice en provenance de tiers- autres charges

Valeur ajoutée = 675 200 + 19 000 - 261 000 - 21 000

Valeur ajoutée = 412 200

La valeur ajoutée mesure la richesse

créée par l'entreprise du fait de son activité productive.

ELIACCOM a réalisé une valeur ajoutée de 412 000 lors de

l'exercice 2019, c'est grâce à ce supplément de valeur

ajoutée que l'entreprise va pouvoir rémunérer les

différents acteurs qui ont contribué à sa production.

46

- Excédent brut d'exploitation

Excédent brut d'exploitation = valeur

ajoutée de l'entreprise + subventions d'exploitation - charges de

personnel

EBE = 412 200 - 360 000

EBE = 52 200

Etant donné qu'il n'y a eu de produits ou de charges

supplémentaires, l'EBE constitue directement le résultat

comptable avant impôt. D'après les analyses, nous constatons que

les charges de personnel ont consommé la majeure partie soit 87, 34 % de

la richesse créée par l'entreprise.

En conclusion, l'exploitant individuel doit minimiser les

charges salariales et augmenter encore plus son chiffre d'affaire afin d'avoir

un résultat plus prometteur à la fin de l'exercice suivantes et

ainsi voir sa capacité d'autofinancement s'augmenter.

4.2. INSUFFISANCES ET SUGGESTIONS

4.2.1. INSUFFISANCES

Plusieurs insuffisances ont été

détectées dans la gestion de l'agence ELIACCOM. Parmi elles nous

pouvons faire mention de : la quasi inexistence des pièces comptables,

l'absence de la tenue de la comptabilité et le non-paiement des

impôts et taxes.

4.2.2. SUGGESTIONS :

Eu regard aux constats qui ont été fragrants

tout au long de notre stage professionnel, nous pouvons suggérer

à l'agence ELIACCOM de bien classer et conserver les pièces

comptables justifiant toutes ses opérations, de tenir et gérer de

façon rigoureuse la comptabilité financière afin que cette

dernière puisse orienter efficacement ses décisions, payer ses

impôts et taxes

47

régulièrement et déposer ses états

financiers afin d'éviter les litiges fiscaux et aussi d'éviter

les surprises désagréables comme sa fermeture à cause de

non-paiement d'impôt.

48

CONCLUSION GENERALE

Nous voici au terme de notre travail qui a porté sur

« l'optimisation de la gestion par la mise en place de la

comptabilité dans une PME »

Nous avons donc structuré notre travail en deux

parties. Dans la première partie, nous avons défini clairement la

problématique, présenté les recherches qui ont

été déjà faits tout en définissant les

concepts clés suivi de la présentation de notre

société d'accueil. Ensuite, nous avons abordé l'aspect

pratique de notre recherche dans la deuxième partie, lequel nous a

permis de présenter la démarche que nous avons adoptée

pour mettre en place la comptabilité dans la structure.

Il ressort de la synthèse de nos recherches que

malgré les efforts de gestion consentis par le dirigeant de l'agence

ELIACCOM, cette dernière connait des problèmes comme la non tenue

de la comptabilité, le quasi inexistence des pièces comptables

justifiant les opérations, La confusion entre la partie privée et

la partie professionnelle du patrimoine de l'exploitant individuel. Ces

problèmes sont dus à notre avis à l'absence de la

comptabilité financière. A celle-ci s'ajoutent des pratiques qui

sont loin de répondre aux exigences et principes de management.

Pour faire face à ces manquements, nous avons

proposé des solutions à l'agence ELIACCOM qui consistent entre

autre à bien classer et conserver les pièces comptables

justifiant toutes ses opérations, tenir et gérer de façon

rigoureuse la comptabilité financière afin que cette

dernière puisse orienter efficacement ses décisions, Payer ses

impôts et taxes régulièrement et déposer ses

états financiers afin d'éviter les litiges fiscaux et aussi

d'éviter les surprises désagréables comme sa fermeture

à cause de non-paiement d'impôt.

Nous ne prétendons pas avoir solutionnés de

manière exhaustive les questions soulevées par notre

problématique. Toutefois, nous espérons que notre travail, humble

soit-il contribuera à une amélioration de la gestion

d'ELIACCOM.

vi

ANNEXES

vii

Annexe 1

viii

Annexe 2

ix