|

S BURKINA FASO

SS) Unité-Progrès-Justice

SECRETARIAT GENERAL

Institut Supérieur des Filières

Société Nationale d'Electricité

Professionnalisantes (ISFP ) du Burkina

(SONABEL)

RAPPORT DE STAGE

Pour l'obtention du Brevet de Technicien Supérieur

(BTS)

Option : Finances-Comptabilité

THEME : LE RAPPROCHEMENT

BANCAIRE DANS UNE SOCIETE

D'ETAT : «CAS DE LA SONABEL»

Stage effectué du 1er Septembre 2012 au

31 Octobre 2012 au siège de la SONABEL

Maître de stage Professeur de suivi

M. Lassane MARE M. Adama BEREHOUNDOUGOU

Chef du Service Financier Professeur d'Economie et de

Gestion

Rédigé et présenté par:

SAWADOGO Daouda

Année académique 2011-2012

|

ne société d'Etat : cas de la

SONABEL

|

MMAIRE

|

DEDICACE II

REMERCIEMENTS III

SIGLES ET ABREVIATIONS IV

AVANT PROPOS V

INTRODUCTION GENERALE 1

PREMIERE PARTIE : GENERALITES SUR LA SONABEL

2

CHAPITRE I : PRESENTATION GENERALE DE LA SONABEL

3

CHAPITRE II : STRUCTURE ORGANISATIONNELLE DU SERVICE

FINANCIER 10

DEUXIEMENT PARTIE : IMPORTANCE DU RAPROCHEMENT

BANCAIRE 12

CHAPITRE I : LE RAPPROCHEMENT BANCAIRE ET LE

DENOUEMENT

DES SUSPENS 13

CHAPITRE II : IMPACT DES SUSPENS SUR LES ETATS

FINANCIERS ET LA

TRESORERIE 31

CONCLUSION GENERALE 36

BIBLIOGRAPHIE 37

ANNEXES 38

I

ISFP : Finances Comptabilité SAWADOGO

Daouda

ne société d'Etat : cas de la

SONABEL

EDICACE

Je dédie ce document qui est le fruit de multiples

efforts à :

> Mon père et à ma mère qui m'ont

donné la chance de voir le jour ;

> Mon cher oncle Hamidou OUEDRAOGO et son

épouse qui, à travers leurs soutiens, leurs conseils et leurs

encouragements, ont fait de moi ce que je suis aujourd'hui ;

> Mes oncles, tantes, frères, amis et tous

ceux qui, d'une manière ou d'une autre se sont investis à la

réalisation de ce rapport de stage.

II

ISFP : Finances Comptabilité SAWADOGO

Daouda

ne société d'Etat : cas de la

SONABEL

REMERCIEMENTS

Nous adressons nos sincères remerciements à

:

Monsieur Siengui A. KI, Directeur Général

de la Société Nationale d'Electricité du Burkina

;

Monsieur Lassane MARE qui, en plus de ses nombreuses

charges, consacre un peu de son précieux temps aux stagiaires

;

Monsieur Cyrille OUEDRAOGO pour sa compréhension

et ses efforts dans la programmation et la gestion des stagiaires dans les

différentes sections ;

Monsieur Joseph LAMIEN pour ses explications et ses

réponses à nos diverses questions ;

Monsieur Adama BEREHOUNDOUGOU notre professeur de suivi

;

Monsieur Mahamadou BAMOUNI pour son soutien ;

Monsieur Hamidou TRAORE ;

Monsieur Karim ABEM ;

Monsieur et Madame ILBOUDO ;

A tout le personnel de la SONABEL et à tous ceux

qui, d'une façon ou d'une autre, ont contribué à la

réussite de ce document, puisse le Tout Puissant vous rendre au centuple

vos bienfaits.

III

ISFP : Finances Comptabilité SAWADOGO

Daouda

ne société d'Etat : cas de la

SONABEL

SIGLES ET ABREVIATIONS

AFD : Agence Française de

Développement

AOF : Afrique Occidentale Française

BT : Basse tension

BTS : Brevet de Technicien

Supérieur

CCCE : Caisse Centrale de Coopération

Economique

CNR : Conseil National de la

Révolution

DAT : Dépôt A Terme

DTS : Diplôme de Technicien

Supérieur

EPIC : Etablissement Public à caractère

Industriel et Commercial

HT : Haute Tension

ISFP : Institut Supérieur des Filières

Professionnalisantes

KWH : Kilowattheure

LMD : Licence Master Doctorat

OD : Opérations Diverses

ONEA : Office National de l'Eau et de

l'Assainissement

SAFELEC : Société Africaine

d'Electricité

SNE : Société Nationale des

Eaux

SONABEL : Société Nationale

d'Electricité du Burkina

SONABHY : Société Nationale

Burkinabè des Hydrocarbures.

VOLTELEC : Société Voltaïque

d'Electricité

IV

ISFP : Finances Comptabilité SAWADOGO

Daouda

ne société d'Etat : cas de la

SONABEL

PROPOS

L'Institut Supérieur des Filières

Professionnalisantes (ISFP) est un établissement d'enseignement

professionnel privé. Il a ouvert ses portes par l'arrêté

d'ouverture N° 2003/202/MESSRS/SG/DS du 11/09/2003 sous la forme d'un

établissement d'enseignement supérieur privé.

L'institut est basé à Bobo-Dioulasso dans

l'immeuble SOMA sis au secteur N° 8, quartier Sikasso cira, avenue du

révérend NADAL, Rue FAMECOM.

L'ISFP offre aux étudiants une formation

professionnelle répondant aux exigences du marché de l'emploi et

assure aux travailleurs une formation continue de qualité.

L'établissement compte à cet effet

plusieurs filières de formation à savoir :

> Finances Comptabilité ;

> Gestion Commerciale ;

> Secrétariat de Direction ;

> Communication d'Entreprise ;

> Marketing Management ;

> Gestion de Projet ;

Toutes ces filières ont une durée

d'étude de deux ans et sont dispensées en cours du jour et en

cours du soir. Ces deux ans de formation sont sanctionnés par le

Diplôme de Technicien Supérieur (DTS) et/ou le Brevet de

Technicien Supérieur (BTS).

Les candidats admissibles à l'examen du DTS

et/ou du BTS sont tenus d'effectuer un stage de formation d'au moins deux mois

en entreprise en vue de compléter leur formation

théorique.

A l'issue de ce stage un document est

rédigé et présenté devant un jury pour l'obtention

du diplôme, d'où notre stage à la SONABEL.

Avec l'avènement du Système Licence

Master Doctorat (LMD), l'ISFP assure des formations dans les filières

suivantes :

> Licence professionnelle en gestion des projets ;

> Licence professionnelle en audit comptabilité ;

> Licence professionnelle en gestion des ressources

humaines ;

> Licence professionnelle en marketing

management.

V

ISFP : Finances Comptabilité SAWADOGO

Daouda

ENERALE

ne société d'Etat : cas de la

SONABEL

Le développement d'un pays comme le BURKINA

FASO passe nécessairement par la maîtrise de l'énergie et

sa distribution auprès des différents agents économiques.

En effet, dans un monde de plus en plus caractérisé par les

nouvelles technologies de l'information et de la communication, aucun pays ne

peut prétendre au développement sans avoir recours à

l'énergie. C'est ainsi que la SONABEL, société d'Etat

burkinabè, est chargée de la production, du transport et de la

distribution de l'énergie électrique. Elle est, à cet

effet, dotée d'importants moyens matériels et

financiers.

Pour atteindre ses objectifs, la SONABEL emploie un

important personnel varié et diversifié dans différents

services dont le service financier. L'importance de ce service n'est plus

à démontrer quand on sait que la SONABEL, de par ses

activités, brasse au quotidien des sommes très

importantes.

La section rapprochement bancaire est chargée

d'effectuer le rapprochement entre les écritures bancaires et celles des

livres de la SONABEL, ce qui permet à la société

d'assainir sa trésorerie et de présenter des états

financiers crédibles. C'est dans le but de mieux comprendre les

tâches dévolues à cette section, que nous nous sommes

intéressés au thème suivant : « Le rapprochement

bancaire dans une société d'Etat : cas de la SONABEL

».

Il s'agira pour nous de montrer à travers ce

thème, l'importance du rapprochement bancaire ainsi que les risques

liés à l'absence ou à une mauvaise exécution de

celui-ci.

Dans le but d'atteindre notre objectif, notre travail

sera organisé en deux parties essentielles :

> première partie :

généralités sur la SONABEL ;

> deuxième partie : l'importance du

rapprochement bancaire.

Le site web de la SONABEL, les rapports de stages et

les interviews de personnes ressources constituent nos sources

d'information.

ISFP : Finances Comptabilité 1

SAWADOGO Daouda

|

ne société d'Etat : cas de la

SONABEL

|

|

ISFP : Finances Comptabilité 2

SAWADOGO Daouda

PREMIERE PARTIE :

GENERALITES SUR LA SONABEL

ION GENERALE DE LA SONABEL

ne société d'Etat : cas de la

SONABEL

Dans ce chapitre consacré à la

présentation générale de la SONABEL, nous

évoquerons son historique, son organisation administrative et ses

activités principales.

I. HISTORIQUE

Créée à partir de 1954, la

Société Nationale d'Electricité du Burkina (SONABEL) a

subi de nombreuses mutations touchant aussi bien sa structure financière

(capital) que sa dénomination sociale.

C'est en pleine période coloniale qu'une

société privée française dénommée

énergie Afrique Occidentale Française (AOF), s'est donnée

pour mission la production et la distribution de l'énergie

électrique en Haute Volta. Elle a débuté ses

activités à Ouagadougou puis à Bobo-Dioulasso

respectivement en février et en octobre 1954.

En mai 1956, la société étend ses

activités à la distribution de l'eau dans les deux

villes.

En 1960, elle fut reprise par une

société d'économie mixte multinationale

dénommée Société Africaine d'Electricité

(SAFELEC) au capital de cent cinquante millions (150 000 000) de francs CFA. Ce

capital est reparti entre la Caisse Centrale de Coopération Economique

(CCCE), actuelle Agence Française de Développement (AFD), la

Haute Volta, la Mauritanie et bien d'autres pays.

Le 06 septembre 1968, la SAFELEC prend la forme de

société anonyme de droit voltaïque sous l'appellation

Société Voltaïque d'Electricité (VOLTELEC) avec un

capital d'un million (1 000 000) de Francs CFA. Les actions de celle-ci sont

réparties entre la CCCE, la SAFELEC et des personnalités

voltaïques.

Le 10 septembre 1969, la VOLTELEC prend le statut de

Société Nationale suite au rachat des actions de la SAFELEC par

la République de Haute Volta.

ISFP : Finances Comptabilité 3

SAWADOGO Daouda

ransférée à la

Société Nationale des Eaux (SNE),

ne société d'Etat : cas de la

SONABEL

actuelle ONEA.

Le 15 septembre 1976, la VOLTELEC prend la forme

d'Etablissement Public à caractère Industriel et Commercial

(EPIC) par le décret N° 76/344/PRES/MTP/URB. Son capital est d'un

milliard trois cent quatre-vingt-sept millions six cent vingt-huit mille cent

quatre-vingt (1 387 628 180) francs CFA. Dans la même année le

monopole de la production, du transport et de la distribution de

l'électricité lui fut accordé par l'ordonnance

N°76/021/PRES/MTP/URB.

En août 1984, la Haute Volta a subi une

transformation significative à laquelle la VOLTELEC n'a pas

échappé. En effet, avec l'avènement du Conseil National de

la Révolution (CNR), la Haute Volta devient le BURKINA FASO et la

VOLTELEC fut convertie en Société Nationale d'Electricité

du Burkina (SONABEL).

En avril 1995, la SONABEL change de statut juridique

par le décret N°95/160/PRES/MICM/TPH du 14 avril 1995. Elle passe

de la forme d'Etablissement Public à caractère Industriel et

Commercial à celle de société d'Etat. Les statuts de la

SONABEL comme société d'Etat ont été

approuvés par le décret N° 97/599/PRES/PM/MEM/MCIA du 31

décembre 1997.

A partir de décembre 1998, l'Etat a

procédé à l'ouverture du secteur de

l'électricité au privé et en juillet 2001, la loi N°

012-2001/AN du 04 juillet 2001 portant autorisation de privatisation de la

SONABEL a été voté. Seulement cette procédure a

été interrompue.

ISFP : Finances Comptabilité 4

SAWADOGO Daouda

|

ne société d'Etat : cas de la

SONABEL

|

|

ISTRATIVE ET FONCTIONNEMENT

|

L'une des caractéristiques de la SONABEL est sa

grande taille. Ainsi pour un fonctionnement harmonieux, ses dirigeants ont

choisi une structure organisationnelle adaptée aux

sociétés de ce type et qui répond surtout à leurs

exigences. Cet organigramme a été adopté par le conseil

d'administration en sa séance ordinaire du 02 juillet 2001. Il est le

résultat d'un travail soutenu des cadres et

délégués de personnels appuyés par des partenaires

expérimentés en matière d'organisation.

L'organigramme est formé du Conseil

d'Administration, de la Direction Générale, des Directions

Centrales, des Départements, des Services et des Sections.

II.1. Le Conseil d'Administration (CA)

Le Conseil d'Administration est l'organe de gestion

suprême.Son président est nommé par décret pris en

conseil des ministres. Il est composé de neuf (9) membres dont huit (8)

représentants de l'Etat et un (1) représentant des travailleurs.

Ses membres se réunissent au moins deux fois (2) par an en séance

ordinaire ou en séance extraordinaire sur proposition du

président ou des deux tiers (2/3) des membres. Le rôle principal

du conseil d'administration est la prise de décisions pour un meilleur

suivi de la société.

II.2. La Direction Générale (DG)

La SONABEL est pilotée par un Directeur

Général nommé en conseil des ministres sur proposition

conjointe des ministres de tutelle. Il s'agit du Ministre des Mines, des

Carrières et de l'Energie (MMCE), du Ministre du Commerce, de la

Promotion de l'Entreprise et de l'Artisanat (MCPEA) et du Ministre de

l'Economie et des Finances (MEF). La Direction Générale a pour

mission principale de conduire la politique générale de la

société. Pour ce faire, elle s'appuie sur les trois

départements suivants : le département juridique, le

département audit interne et le département communication et

relations publiques.

ISFP : Finances Comptabilité 5

SAWADOGO Daouda

ne société d'Etat : cas de la

SONABEL

es

Elles sont au nombre de six et remplissent chacune des

fonctions bien spécifiques. II.3.1- La Direction des Etudes, de la

Planification et de l'Equipement

Cette direction a pour missions de proposer à

la Direction Générale le plan stratégique, le plan

d'équipement et de réaliser des études économiques,

financières et environnementales. Elle est à cet effet,

entourée du département planification et étude, du

département équipement et du département technique

d'exploitation.

II.3.2-La Direction de la Production et du Transport

(DPT)

Chargée de la production et du transport de

l'énergie, la D.P.T regroupe quatre départements qui

l'accompagnent dans sa mission. Il s'agit du département production

thermique, du département contrôle électrique et

télécommunication, du département production

hydroélectrique et du département transport et mouvement de

l'énergie.

II.3.3- La Direction de la Distribution (DD)

Dans le but de réussir sa mission aussi bien en

matière de politique commerciale qu'en matière de gestion du

réseau de distribution, la direction de la distribution est

appuyée par trois départements. Il s'agit du département

recouvrement, du département commercial et du département

technique de distribution. Elle est également soutenue par la direction

régionale du centre.

II.3.4- La Direction des Centres Extérieurs

La Direction des Centres Extérieurs est

formée par la Direction Régionale de l'Ouest (DRO), la Direction

Régionale du Centre-Est (DRCE), la Direction Régionale du Nord

(DRN) et la Direction Régionale du Centre-Ouest (DRCO).

II.3.5- La Direction des Ressources Humaines (DRH)

La Direction des Ressources Humaines est

chargée de la gestion rationnelle et transparente du personnel pour un

meilleur fonctionnement de la société. Pour ce faire, elle

s'appuie sur le département planification des ressources humaines et

gestion des performances, le département administration du personnel et

le département formation et perfectionnement.

ISFP : Finances Comptabilité 6

SAWADOGO Daouda

ne société d'Etat : cas de la SONABEL

et Comptable (DFC)

La Direction Financière et Comptable s'occupe

de l'aspect financier et comptable de la société. Elle est

chargée de la gestion économique et rationnelle des fonds

nécessaires au fonctionnement de la société. En d'autres

termes elle s'assure que les bons investissements sont faits aux bons endroits

et aux bons moments.

Cette direction réunit en son sein le

département comptable et financier, le département

approvisionnement, le département informatique et le département

budget et contrôle de gestion.

III. ACTIVITES PRINCIPALES

La SONABEL mène une mission d'envergure sur

toute l'étendue du territoire national. Pour ce faire, elle a

réparti ses activités en trois branches principales dans

lesquelles elle s'est spécialisée. Il s'agit de la production de

l'électricité, de son transport et de sa desserte dans tout le

pays. Cependant, l'énergie produite ne parvient pas à satisfaire

la demande qui est de plus en plus accrue. Pour pallier ce déficit, la

société a opté pour l'importation de

l'électricité.

III.1- La production et l'importation de

l'énergie

La production de l'énergie électrique

est essentiellement de source thermique et réalisée à

partir de groupes électrogènes. Ces groupes

électrogènes sont installés un peu partout dans le pays et

produisent environ 65% de la production totale. A cette production thermique

s'ajoute une production hydroélectrique générée par

les centrales hydroélectriques de la Kompienga, de Bagré et de

Niofila-Tourni. L'électricité fournie par l'ensemble de ces

centrales hydroélectriques s'élève à environ 15% de

la production totale, ce qui vient rehausser le niveau de la production.

Toutefois, la disponibilité de l'électricité demeure

largement insuffisante compte tenu d'un certain nombre de facteurs tels que

:

· l'explosion démographique ;

· la quasi-inexistence des ressources naturelles

génératrices d'énergie ;

· l'insuffisance de moyens matériels,

techniques et financiers ;

· l'absence de technologie appropriée

pour la production de l'énergie photovoltaïque en quantité

et en qualité suffisante.

C'est ainsi que la SONABEL, à travers des

accords de partenariats signés avec certains pays voisins, va importer

l'électricité pour tenter de combler le déficit. En effet,

l'interconnexion avec la Côte d'Ivoire permet à la SONABEL de

renforcer sa

ISFP : Finances Comptabilité 7

SAWADOGO Daouda

mps soit peu le manque. Il faut également noter

nterconnexion avec le Ghana qui est en cours de

ne société d'Etat : cas de la

SONABEL

réalisation.

III.2- Le transport de l'énergie

L'électricité une fois produite, est

transportée vers les centres de distribution. Le transport de

l'énergie se fait à travers un puissant réseau de

transport électrique.Ce dernier comporte trois tronçons qui

couvrent presque tout le territoire national. Ils relient les centres de

production et d'importation aux centres de distribution par :

· les lignes Kompienga-Zano, Bagré-Zano

qui se fusionnent au poste de Tenkodogo ;

· la ligne Zano-Ouagadougou qui relie le poste

de Tenkodogo à celui de Ouagadougou ;

· la ligne Ouagadougou-Koudougou qui permet de

desservir la ville de Koudougou en électricité ;

· la ligne de l'importation de la Côte

d'Ivoire (Ferkéssédougou-Bobo-Dioulasso) qui permet d'acheminer

l'énergie du réseau ivoirien.

III.3- La distribution de l'énergie

électrique

La distribution consiste à la fourniture de

l'énergie aux entreprises, aux ménages et aux administrations.

Ainsi, la SONABEL a adopté une politique commerciale

matérialisée par des actions promotionnelles à l'endroit

de sa clientèle. Ces actions se traduisent par l'organisation de

semaines commerciales au cours desquelles d'importantes remises sont

accordées aux clients. Elle a également instauré la

permanence dans certains guichets de Ouagadougou et Bobo-Dioulasso pour

permettre aux clients de régler leurs factures à tout moment.

Concernant le réseau de distribution électrique, il a connu une

extension aussi bien en basse tension (B.T.) qu'en haute tension (H.T).

D'après les statistiques, il est passé de 6 877,97 km à 7

283,799 km en (B.T) et de 2 378,344 km à 2 632,869 km en (H.T) entre

2010 et 2011. Ce prolongement s'explique par le fait que la SONABEL

réalise en moyenne 20 000 branchements chaque année. A cela

s'ajoute les extensions du réseau et la réalisation des

éclairages publics et des feux tricolores.

Au terme de ce chapitre, nous avons acquis des

connaissances d'ensemble sur la SONABEL à travers son historique, son

organisation administrative et ses activités principales.

ISFP : Finances Comptabilité 8

SAWADOGO Daouda

DU SERVICE FINANCIER

ne société d'Etat : cas de la

SONABEL

RE ORGANISATIONNELLE

L'activité de la SONABEL implique d'importants

moyens financiers dont la gestion relève de la responsabilité du

service financier. Pour mener à bien ses missions et atteindre les

objectifs visés, le service financier s'est doté d'un

organigramme répondant à ses exigences.

I. LES MISSIONS DU SERVICE FINANCIER Les missions

dévolues au service financier sont :

> veiller à ce que les documents financiers

reflètent la situation patrimoniale de l'entreprise ;

> coordonner et contrôler les opérations

financières de la société ;

Ø assurer dans les meilleures conditions

économiques la gestion des ressources monétaires

nécessaires au financement des activités d'exploitation et

d'investissement ;

II. ORGANISATION HIERARCHIQUE ET FONCTIONNEMENT

L'organigramme du service financier est formé

de trois divisions à savoir : la division trésorerie, la division

engagement et la division contrôle financier. Ces trois divisions

travaillent en étroite collaboration dans l'optique de mener à

bien les missions qui leurs sont assignées et atteindre les objectifs

fixés par le service financier.

II.1- La division trésorerie

La division trésorerie est chargée de

gérer toutes les opérations de trésorerie de l'entreprise.

Elle assure la mission de suivi, de contrôle et d'analyse des

opérations de trésorerie de sorte à garantir l'usage le

plus économique des fonds de la société. Dans le but de

mieux accomplir sa tâche, la division trésorerie travaille avec la

section banque, centre de chèque postaux, effets et caisse et la section

suivi budgétaire de trésorerie.

ISFP : Finances Comptabilité 9

SAWADOGO Daouda

|

ne société d'Etat : cas de la

SONABEL

|

|

|

Cette section est chargée d'assurer toutes les

opérations de règlement de la société. Pour ce

faire, elle utilise divers modes de règlement à savoir

:

- l'émission de chèque ;

- l'émission des ordres de virements

;

- le règlement par traites ;

- le règlement par espèce.

Ce faisant, toutes les opérations de

dépenses de la société sont traitées et

suivies

de bout en bout (port de références des

pièces, saisie, vérification et traitement des

pièces avant et après les

règlements...) par la section banque, ccp, effets et caisse.

·

· La section suivi budgétaire

de trésorerie

La section suivi budgétaire de trésorerie

est chargée du suivi du budget de trésorerie de la

société. Il s'agit pour la section :

'V de collecter les informations relatives à

l'établissement du budget ;

'V de collecter des informations relatives aux

réalisations ;

'V d'assurer le suivi des réalisations puis

dégager et analyser les écarts entre les prévisions et les

réalisations.

La section est également chargée de la

tenue du portefeuille des engagements dont elle en établit une balance

toutes les quinzaines de mois pour le besoin de la situation de

trésorerie.

II.2- La division engagement

La division engagement assure la gestion des

opérations administratives liées aux financements obtenus par la

SONABEL.

Il s'agit :

'V des emprunts contractés auprès des

banques et assimilés. Ces emprunts s'étalent

généralement sur le moyen ou le long terme.

'V des subventions et dons obtenus de l'Etat et

d'autres partenaires autres que les institutions

financières.

Il faut noter que la division engagement ne dispose

pas de section car les tâches qui lui sont dévolues n'en

nécessitent pas pour le moment.

ISFP : Finances Comptabilité 10

SAWADOGO Daouda

ne société d'Etat : cas de la

SONABEL

cier

Cette division est chargée dassurer le

contrôle des opérations financières traitées par la

société avec les banques. Pour mener à bien sa mission, la

division contrôle financier s'appuie sur la section rapprochement

bancaire et la section contrôle financier.

·

· La section rapprochement

bancaire

La section rapprochement bancaire est chargée

d'effectuer le rapprochement entre les écritures bancaires et celles des

livres de la société.

Elle effectue pour le besoin de la division les

opérations suivantes :

> gérer les relevés bancaires des

différents comptes de la SONABEL ;

> effectuer et gérer les états de

rapprochements bancaires ;

> justifier les écarts de rapprochement

;

> assurer les missions de recherche comptable

relatives aux opérations

bancaires auprès des banques et des unités

de la SONABEL.

·

· La section suivi

financier

Cette section est chargée de veiller à

la régularité des opérations de la caisse siège et

des autres caisses de la société. Cela se fait à travers

des activités de contrôle, de suivi et de traitement des

opérations de caisse que la section effectue. Cependant, il faut noter

que cette section n'est pas encore opérationnelle par manque de

personnel requis.

A la fin de ce chapitre, on se rend compte de

l'importance, pour une société de disposer d'un service financier

et surtout de mieux l'organiser afin de s'assurer une bonne gestion de ses

ressources financières.

ISFP : Finances Comptabilité 11

SAWADOGO Daouda

|

ne société d'Etat : cas de la

SONABEL

|

|

|

DEUXIEME PARTIE : IMPORTANCE

DU RAPPROCHEMENT BANCAIRE

ISFP : Finances Comptabilité 12

SAWADOGO Daouda

OCHEMENT BANCAIRE NOUEMENT DES SUSPENS

ne société d'Etat : cas de la

SONABEL

La SONABEL, dans le cadre de ses activités,

effectue quotidiennement des opérations de diverses natures impliquant

d'importants mouvements de fonds. Pour faciliter et sécuriser ses

transactions financières, elle a ouvert plusieurs types de comptes

auprès des différentes banques et assimilées de la

place.

Ces comptes sont entre autres :

> des comptes courants (comptes de retrait,

comptes de dépôt, comptes mixtes) pour les opérations

courantes de la société ;

> des comptes de dépôt à terme

(DAT) ou comptes bloqués pour les placements de fonds à moyen ou

long terme. Ces comptes peuvent générer à terme

d'importants intérêts pour la société ;

> des comptes spéciaux qui sont des comptes

ouverts temporairement pour financer des projets d'investissements.

Pour suivre efficacement les opérations

effectuées sur ses différents comptes, la SONABEL a

instauré en son sein le rapprochement bancaire.

I. LE RAPPROCHEMENT BANCAIRE

Le rapprochement bancaire est une méthode

comptable utilisée pour vérifier la concordance

d'opérations comptabilisées entre deux structures à savoir

l'entreprise elle-même et la banque. Il permet de détecter et de

corriger les écarts de comptabilisation (irrégularités)

entre deux comptes réciproques. En effet, la SONABEL tient dans sa

comptabilité le compte « 521 banque » dans lequel elle

enregistre au jour le jour les opérations financières qu'elle

effectue avec la banque.

En contrepartie, la banque, à son niveau

enregistre ces mêmes opérations dans le compte entreprise ou

compte « SONABEL ».

ISFP : Finances Comptabilité 13

SAWADOGO Daouda

ne société d'Etat : cas de la

SONABEL

omptes réciproques.

Les comptes réciproques sont des comptes qui

enregistrent les mêmes opérations. Le compte « 521 banque

» tenu par la SONABEL enregistre les mêmes opérations que le

compte « SONABEL » tenu par la banque. Cependant, l'enregistrement

des opérations se fait en sens inverses pour témoigner de la

réciprocité des comptes.

I.1.1- Fonctionnement du compte « 521 banque

» tenu par la SONABEL Ce compte enregistre au débit les

entrées de fonds telles que :

· les versements d'espèces ;

· les remises de chèques pour encaissement

;

· les virements au profit de la SONABEL

;

· les intérêts des placements et

autres produits financiers ;

· les subventions obtenues par la

SONABEL.

Il inscrit au crédit les sorties de fonds

à savoir :

· les retraits d'espèces ;

· les virements ordonnés par la SONABEL

;

· les émissions de chèques en faveur

des tiers ;

· les domiciliations d'effets par la SONABEL

;

· les intérêts des emprunts et autres

frais bancaires.

I.1.2- Fonctionnement du compte « SONABEL »

tenu par la banque Ce compte à l'inverse est débité des

sorties de fonds telles que :

· les retraits d'espèces ;

· les virements ordonnés par la SONABEL

;

· les émissions de chèques en faveur

des tiers ;

· les domiciliations d'effets par la SONABEL

;

· les intérêts des emprunts et autres

frais bancaires.

ISFP : Finances Comptabilité 14

SAWADOGO Daouda

ne société d'Etat : cas de la

SONABEL

comme :

· les versements d'espèces ;

· les remises de chèques pour encaissement

;

· les virements au profit de la SONABEL

;

· les intérêts des placements et

autres produits financiers ;

· les subventions obtenues par la

SONABEL.

En fin de période, chaque structure fait un

arrêté de compte et détermine un solde. Ce solde peut

être débiteur ou créditeur selon que le total débit

est supérieur au total crédit ou non. Lorsque le compte «

521 banque » présente un solde débiteur cela traduit un

excédent et s'il affiche le solde contraire, il s'agit d'un

déficit. Par contre lorsque c'est le compte « SONABEL » qui

affiche un solde débiteur cela représente un déficit et le

solde opposé, correspond à un excédent.

I.2- Les documents comptables nécessaires au

rapprochement bancaire

La réalisation du rapprochement bancaire

nécessite la réunion de trois documents comptables auxquels on

joint les pièces comptables. Il s'agit de l'état de rapprochement

de la période précédente (rapprochement N-1), du

relevé bancaire et du grand livre.

I.2.1- Le rapprochement N-1

Le rapprochement N-1 est un tableau

récapitulatif établi lors du rapprochement

précédent pour résumer les différences de soldes

entre le compte « 521 banque » et le compte « SONABEL ». Il

s'agit des opérations qui n'ont pas fait l'objet de comptabilisation

réciproque entre la société et la banque au cours de la

période précédente.

Le rapprochement N-1 comporte deux parties à

savoir :

> le « haut du rapprochement N-1 » qui

regroupe les opérations passées par la banque et non

passées par la SONABEL. C'est opérations sont encore

appelées les écritures à passer par la SONABEL

;

> le « bas du rapprochement N-1 » qui est

réservé aux opérations comptabilisées par la

SOANBEL et non passées par la banque. Elles

sont également appelées les

écritures à passer par la banque.

ISFP : Finances Comptabilité 15

SAWADOGO Daouda

|

ne société d'Etat : cas de la

SONABEL

|

|

Le relevé bancaire est un extrait du compte

entreprise tenu par la banque. Il est établi par la banque et

adressé à ses clients pour vérification. Ce document

matérialise l'ensemble des opérations comptabilisées par

la banque au cours du mois sur le compte du client.

Le relevé bancaire comporte cinq colonnes

:

· une colonne « date » indiquant les

dates de comptabilisation des opérations ;

· une colonne « libellé »

indiquant la nature des

opérations comptabilisées ;

· une colonne « date de valeur » qui

indique la date à laquelle les opérations prennent effet à

la banque ;

· une colonne « débit » pour

les opérations débitrices ;

· une colonne « crédit » pour

les opérations créditrices. I.2.3- Le grand livre

Le grand livre est un document interne qui

récapitule toutes les opérations enregistrées par la

société. Il matérialise l'ensemble des opérations

passées sur chaque compte de la société. Donc, il s'agit

dans le cadre du rapprochement bancaire, d'éditer la partie

correspondant au compte « 521 banque » pour le besoin de

comparaison.

Le grand livre se présente comme suit

:

· une colonne « date » qui indique les

dates d'enregistrement des opérations ;

· une colonne « numéro d'article »

qui porte le numéro chronologique de la saisie des pièces

comptables ;

ISFP : Finances Comptabilité 16

SAWADOGO Daouda

ne société d'Etat : cas de la

SONABEL

llé » qui renseigne sur la nature des es

;

· une colonne « débit » pour les

valeurs débitrices ;

· une colonne « crédit » pour les

valeurs créditrices ;

<<

· une colonne de « total/roulant » qui

indique le solde après l'enregistrement de chaque

opération.

I.2.4- Les pièces comptables

Une pièce comptable est une preuve

matérielle d'une opération comptable. Elle comporte les

renseignements relatifs à l'opération en question. Les

pièces comptables sont classées de la plus ancienne à la

plus récente dans des répertoires appelés chronos. Chaque

chrono est numéroté et codifié par compte (exemple : F 08

SGB-B).

I.3- Le pointage des documents comptables

Le rapprochement bancaire passe par un pointage des

écritures matérialisées sur les documents comptables. Cela

permet de mettre en évidence les écritures qui ne concordent pas

entre le compte « 521 banque » et le compte « SONABEL ». Au

terme du pointage, un état de rapprochement est établi pour

résumer les écritures qui n'ont pas eu de correspondance. Il faut

noter que le pointage se faire soit manuellement soit à l'ordinateur

selon l'importance des opérations.

I.3.1- La Procédure de pointage des documents

comptables

Le pointage consiste à comparer les documents

comptables deux à deux, de sorte à éliminer les

écritures bilatéralement enregistrées entre l'entreprise

et la banque. Il permet d'isoler les opérations qui n'ont pas fait

l'objet de comptabilisation réciproque. La comparaison se fait en trois

phases.

ISFP : Finances Comptabilité 17

SAWADOGO Daouda

ne société d'Etat : cas de la

SONABEL

siste à comparer le rapprochement N-1 au

relevé

echercher les écritures en suspens sur le bas

du rapprochement N-1dans le relevé bancaire. L'objectif est de

vérifier si la banque a régularisé ou non des

écritures de la période N-1 sur le relevé de la

période N. Dans le cas effectif, ces écritures seront

supprimées des deux documents.

· Dans la seconde phase, le rapprochement N-1

est confronté au grand livre. A ce niveau, il convient de recenser les

écritures restées en suspens sur le haut du rapprochement N-1

dans le grand livre. On cherche à vérifier si l'entreprise

à son tour, a régularisé des opérations

antérieures sur le grand livre. Les écritures retrouvées

à la fois sur le haut du rapprochement N-1 et le grand livre seront

éliminées.

<

· La dernière phase lie le relevé

bancaire au grand livre. Elle consiste à rechercher et à

éliminer les écritures bilatéralement passées sur

le grand livre et le relevé bancaire au cours de la période

N.

I.3.2- La réalisation de l'état de

rapprochement bancaire de la période N

Au terme du pointage, les écritures qui n'ont

pas eu de correspondances demeureront sur les documents comptables. Ces

écritures constituent les suspens de la période N et seront

reportés sur l'état de rapprochement N.

Le report se fait comme suit :

- D'abord on copie l'état de rapprochement N-1

après le pointage sur une nouvelle feuille de calcul puis on change les

dates.

- Ensuite on reporte les soldes finaux du grand livre

et du relevé respectivement sur le haut et le bas du

rapprochement.

- Enfin on reporte les écritures restées

sur le relevé dans le « haut du rapprochement N » et celles

figurant sur le grand livre dans le « bas du rapprochement N

»

ISFP : Finances Comptabilité 18

SAWADOGO Daouda

ne société d'Etat : cas de la

SONABEL

F DE L'ELABORATION D'UN ETAT DE RAPPROCHEMENT

BANCAIRE

Le cas pratique suivant illustre la procédure

de pointage des documents comptables. Il est établi sur la base de

données inspirées d'un état de rapprochement bancaire du

compte (F08 SGB-B) de la SONABEL.

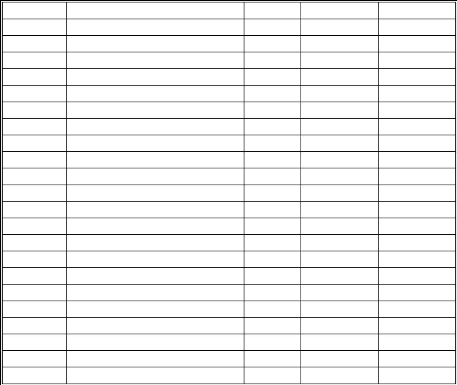

Haut du Rapprochement de septembre 2012

|

F54 : 521127

|

|

SOLDES

|

DEBITEUR

|

CREDITEUR

|

|

SOLDE SONABEL

|

64 513 800

|

|

|

SOLDE BANQUE

|

|

58 418 400

|

|

DATES

|

ART

|

LIBELLES

|

DEBIT

|

CREDIT

|

|

|

SOLDE SONABEL AU 30/09/2012

|

64 513 800

|

|

|

|

ECRITURES A PASSER/SONABEL

|

|

|

|

25/08/2012

|

|

Prélèvement au profit de

SONABEL

|

764 704 x

|

|

|

27/08/2012

|

|

Retour chèques impayés du 22/08

|

|

25 348 700

|

|

18/09/2012

|

|

Frais sur effet n° 442

|

|

25 509

|

|

22/09/2012

|

|

Ordre de virement n° 0032

|

|

15 803 435a

|

|

24/09/2012

|

|

Prélèvement en faveur de

SONABEL

|

501 743

|

|

|

25/09/2012

|

|

Intérêts débiteurs du

30/08

|

|

2 990 380b

|

|

27/09/2012

|

|

Commission d'encaissement

|

|

5 900c

|

|

28/09/2012

|

|

Virement compte à compte

|

|

3 135 111d

|

|

30/09/2012

|

|

Virement du client Koukou

|

60 804e

|

|

|

30/09/2012

|

|

Règlement de caution

|

|

10 407 810f

|

|

|

|

|

|

|

|

SOLDE DEBITEUR

|

|

8 124 206

|

|

|

SOUS -TOTAL SONABEL

|

65 841 051

|

57 716 845

|

ISFP : Finances Comptabilité 19

SAWADOGO Daouda

ne société d'Etat : cas de la

SONABEL

Bas du rapprochement de septembre 2012

DEBITEUR

CREDITEUR

SOLDES

64 513 800

58 418 500

F54 : 521127

SOLDE SONABEL

SOLDE BANQUE

DATES

|

ART

|

LIBELLES

|

DEBIT

|

CREDIT

|

|

|

SOLDE BANQUE AU 30/09/2012

|

|

58 418 500

|

|

|

ECRITURES A PASSER/BANQUE

|

|

|

|

14/09/2012

|

|

Remise chèques du 11/09

|

|

416 510g

|

|

15/09/2012

|

|

Chèque n° 0012 à Diacfa

|

37717 408h

|

|

|

20/09/2012

|

|

Remise chèques du 18/09

|

|

108 255i

|

|

25/09/2012

|

|

Remise chèques du 23/09

|

|

75 900

|

|

27/09/2012

|

|

Chèque n°00302 à

dodiss.com

|

12 576 886j

|

|

|

27/09/2012

|

|

Remise chèque n°00304

|

|

32 355

|

|

30/09/2012

|

|

Chèque n°00808 à coco

|

633 020

|

|

|

|

|

|

|

|

|

|

|

|

|

|

SOLDE CREDITEUR

|

8 124 206

|

|

|

|

SOUS-TOTAL BANQUE

|

50 927 314

|

59 051 520

|

|

|

TOTAL GENERAL

|

116 768 365

|

116 768 365

|

ISFP : Finances Comptabilité 20

SAWADOGO Daouda

ne société d'Etat : cas de la

SONABEL

Extrait du compte « 521 banque » tenu par

l'entreprise (Grand Livre)

|

DATES

|

ART

|

LIBELLES

|

DEBIT

|

CREDIT

|

SOLDE

|

|

|

SOLDE AU 31/10/2012

|

64 513 800

|

|

64 513 800

|

|

01/10/2012

|

|

Prélèvement au profit SONABEL

|

764 704x

|

|

65 278 504

|

|

01/10/2012

|

|

Ordre de virement n° 0032

|

|

15803 435a

|

49 475 069

|

|

03/10/2012

|

|

Commission d'encaissement

|

|

5 900c

|

49 469 169

|

|

04/10/2012

|

|

Virement compte à compte

|

|

3 135 111d

|

46 334 058

|

|

06/10/2012

|

|

Intérêts débiteurs du

30/08

|

|

2 990 380b

|

43 343 678

|

|

08/10/2012

|

|

Virement du client koukou

|

60 804e

|

|

43 404 482

|

|

09/10/2012

|

|

Règlement de caution

|

|

10407 810f

|

32 996 672

|

|

12/10/2012

|

|

Remise de chèque n° 0048

|

250 000k

|

|

33 246 672

|

|

15/10/2012

|

|

Remise divers chèques du 07/10

|

13 878 625

|

|

47 125 297

|

|

19/10/2012

|

|

Remise chèque n° 00331

|

1 535 811n

|

|

48 661 108

|

|

25/10/2012

|

|

Remise divers chèques du 15/10

|

3 400 222p

|

|

52 061 330

|

|

27/10/2012

|

|

Chèque n°202 au f/ssr ISA

|

|

100 125

|

51 961 205

|

|

28/10/2012

|

|

Remise divers chèques du 20/10

|

3 966 103q

|

|

55 927308

|

|

28/10/2012

|

|

Remise chèque n° 00530

|

57 800

|

|

55 985108

|

|

29/10/2012

|

|

Règlement de salaires

|

|

2 300 515r

|

53 684 593

|

|

31/10/2012

|

|

Remise chèque n°00332

|

144 488

|

|

53 829 081

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

SOLDE DEBITEUR

|

|

53 829 081

|

53 829 081

|

|

|

SOUS -TOTAL SONABEL

|

88 572 357

|

34 743 276

|

|

ISFP : Finances Comptabilité 21

SAWADOGO Daouda

ne société d'Etat : cas de la

SONABEL

Extrait du compte « SONABEL » tenu par la

banque (Relevé)

|

DATES

|

LIBELLES

|

Valeurs

|

DEBIT

|

CREDIT

|

|

SOLDE AU 31/10/2012

|

|

|

58 418 500

|

|

01/10/2012

|

Remise Chèques du 11/09

|

01 /10

|

|

416 510g

|

|

02/10/2012

|

Chèque n° 00012 à Diacfa

|

01/10

|

37 717 408h

|

|

|

05/10/2012

|

Remise chèques du 18/09

|

06/10

|

|

108 255i

|

|

10/10/2012

|

Chèque n° 00302 à

dodiss.com

|

08/10

|

12 576 886j

|

|

|

14/10/2012

|

Remise chèque n° 0048

|

15/10

|

|

250 000k

|

|

21/10/2012

|

Remise chèque n° 00331

|

22/10

|

|

1 535 811n

|

|

25/10/2012

|

Ordre de virement n° 0053

|

24/10

|

375 000

|

|

|

27/10/2012

|

Remise Divers chèques du 15/10

|

28/10

|

|

3 400 222p

|

|

27/10/2012

|

Virement du client DSK

|

28/10

|

|

1 100 707

|

|

28/10/2012

|

Virement reçu d'un client

|

29/10

|

|

17 004 630

|

|

28/10/2012

|

Virement de soul-industrie

|

29/10

|

|

4 800 113

|

|

30/10/2012

|

Remise divers chèques du 20/10

|

30/10

|

|

3 966 103q

|

|

31/10/2012

|

Règlement de salaires

|

30/10

|

2 300 515r

|

|

|

31/10/2012

|

Encaissement de coupons

|

31/10

|

|

6 460 812

|

|

|

|

|

|

|

|

|

|

|

|

SOLDE CREDITEUR

|

|

44 491 854

|

|

|

SOUS-TOTAL BANQUE

|

|

52 969 809

|

97 461 663

|

ISFP : Finances Comptabilité 22

SAWADOGO Daouda

comptables

ne société d'Etat : cas de la

SONABEL

> On constate sur le bas du rapprochement de septembre

2012 que les

suspens correspondant aux lettres h, j, g et i ont

été passés par la banque sur le relevé d'octobre

2012. Ces écritures ayant trouvé de correspondances, seront

éliminées à la fois du bas du rapprochement et du

relevé bancaire.

Ø Sur le haut du rapprochement de septembre 2012,

les suspens représentés

par les lettres de rencontres x, e, a, b, c, d et f

apparaissent sur le grand livre. Ce qui veut dire que ces opérations ont

été régularisées par l'entreprise en octobre. Par

conséquent, elles seront supprimées des deux

documents.

> On remarque également que les

écritures indiquées par les lettres k, n, p,

q et r apparaissent à la fois sur le grand

livre et le relevé. Il s'agit des opérations

bilatéralement comptabilisées entre l'entreprise et la banque au

cours du mois d'octobre. Elles feront également l'objet de

suppression.

Au terme du pointage, on remarque la présence

d'un certain nombre d'écritures sur les documents comptables. Il s'agit

des écritures qui n'ont pas fait l'objet de comptabilisation

réciproque entre l'entreprise et la banque au cours du mois d'octobre.

Ces opérations seront reportées sur l'état de

rapprochement du mois d'octobre en vue de leur dénouement

ultérieur.

ISFP : Finances Comptabilité 23

SAWADOGO Daouda

ne société d'Etat : cas de la

SONABEL

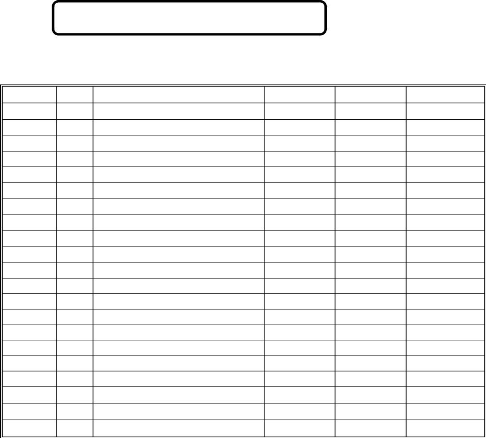

Etat de rapprochement du mois d'octobre 2012 de F

54

Haut du rapprochement d'octobre 2012

|

F54 :

|

521127

|

|

|

SOLDES

SOLDE SONABEL SOLDE BANQUE

|

|

|

DEBITEUR

|

CREDITEUR

|

|

53 829 081

|

|

|

44 491 854

|

|

DATES

|

ART

|

LIBELLES

|

DEBIT

|

CREDIT

|

|

|

SOLDE SONABEL AU 31/10/2012

|

53

|

829

|

081

|

|

|

|

|

|

ECRITURES A PASSER/SONABEL

|

|

|

|

|

|

|

|

27/08/2012

|

|

Retour de chèques impayés du

22/08

|

|

|

|

25

|

348

|

700

|

|

18/09/2012

|

|

Frais sur effets n° 442

|

|

|

|

|

25

|

509

|

|

24/09/2012

|

|

Prélèvement en faveur de

SONABEL

|

|

501

|

743

|

|

|

|

|

25/10/2012

|

|

Ordre de virement n° 0053

|

|

|

|

|

375

|

000

|

|

27/10/2012

|

|

Virement du client DSK

|

1

|

100

|

707

|

|

|

|

|

28/10/2012

|

|

Virement reçu d'un client

|

17

|

004

|

630

|

|

|

|

|

28/10/2012

|

|

Virement de soul-industrie

|

4

|

800

|

113

|

|

|

|

|

31/10/2012

|

|

Encaissement de coupons

|

6

|

460

|

812

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

SOLDE DEBITEUR

|

|

|

|

57

|

947

|

877

|

|

|

SOUS-TOTAL SONABEL

|

83

|

697

|

086

|

25

|

749

|

209

|

ISFP : Finances Comptabilité 24

SAWADOGO Daouda

ne société d'Etat : cas de la

SONABEL

ISFP : Finances Comptabilité 25

SAWADOGO Daouda

Bas du rapprochement d'octobre 2012

53 829 081

DEBITEUR

CREDITEUR

44 491 854

SOLDES

F54 : 521127

SOLDE SONABEL

SOLDE BANQUE

DATES

|

ART

|

LIBELLES

|

DEBIT

|

CREDIT

|

|

|

SOLDE SONABEL AU 31/10/2012

|

|

|

|

44

|

491 854

|

|

|

ECRITURES A PASSER/BANQUE

|

|

|

|

|

|

|

25/09/2012

|

|

Remise chèques du 23/09

|

|

|

|

|

75 900

|

|

27/09/2012

|

|

Remise chèque n°00304

|

|

|

|

|

32 355

|

|

30/09/2012

|

|

Chèque 00808 à coco

|

|

633

|

020

|

|

|

|

15/10/2012

|

|

Remise divers chèques du 07/10

|

|

|

|

13

|

878 625

|

|

27/10/2012

|

|

Chèque n° 202 au f/ssr ISA

|

|

100

|

125

|

|

|

|

28/10/2012

|

|

Remise chèque n° 00530

|

|

|

|

|

57 800

|

|

31/10/2012

|

|

Remise chèque n° 00332

|

|

|

|

|

144 488

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

SOLDE CREDITEUR

|

57

|

947

|

877

|

|

|

|

|

SOUS-TOTAL BANQUE

|

|

733

|

145

|

58

|

681 022

|

|

|

TOTAL GENERAL

|

84

|

430

|

231

|

84

|

430 231

|

|

ne société d'Etat : cas de la

SONABEL

|

ES SUSPENS

|

Les suspens bancaires sont les opérations qui

n'ont pas eu de correspondances lors du pointage. C'est-à-dire toutes

les écritures résumées sur l'état de rapprochement.

Elles proviennent de part et d'autre des deux entreprises et doivent être

dénoués afin de mettre à jour les opérations

bancaires entre le compte « 521 banque » et le compte « SONABEL

».

III.1- Les causes des suspens

Les causes des suspens sont d'ordre interne et externe.

III.1.1- Les causes internes

Dans l'entreprise les suspens concernent

essentiellement les oublis de pièces comptables, les erreurs

d'imputation et les erreurs de saisie.

·

· Les oublis de pièces

comptables : la SONABEL traite quotidiennement de nombreuses pièces

comptables ce qui entraine quelquefois des omissions de pièces notamment

les cas de rejet de chèque par la banque.

·

· Les erreurs d'imputation : il

s'agit d'une mauvaise appréciation du libellé ou du montant. En

effet, lorsque le libellé n'est pas assez explicite, l'opération

peut être mal comprise. Ce qui peut entrainer des erreurs dans le port

des références (date, numéro de compte, montant...) des

pièces comptables sur les fiches de saisie.

·

· Les erreurs de saisie : à

ce niveau, il s'agit des opérations doublement saisies, des

opérations débitrices saisies au crédit et inversement et

le report du mauvais montant ou l'interversion des chiffres du

montant.

III.1.2- Les causes externes

A la banque, les suspens se rapportent aux oublis de

pièces, à la non transmission des pièces, aux confusions

de pièces et aux erreurs de saisie également.

·

· Les oublis de pièces

comptables : la banque également peut omettre de comptabiliser des

pièces qu'elle a reçues de la SONABEL. Il s'agit essentiellement

des chèques et des ordres de virements qu'elle omet de

comptabiliser.

ISFP : Finances Comptabilité 26

SAWADOGO Daouda

ne société d'Etat : cas de la

SONABEL

de pièces : il s'agit essentiellement des avis

déjà saisies par la banque ne sont pas toujours transmises

à temps la société pour comptabilisation.

·

· Les confusions de pièces :

il peut arriver que la banque comptabilise à tort des pièces de

la SONABEL dans le compte d'une autre entité et inversement. Par exemple

une pièce de la SONABEL peut être comptabilisée sur un

compte de la SONABHY.

·

· Les erreurs de saisie : on

constate parfois sur le relevé des montants mentionnés avec des

chiffres en moins ou des chiffres intervertis. Il y a aussi

l'abréviation des libellés qui complique quelquefois la

compréhension de certaines opérations.

III.2- L'analyse des suspens

Il s'agit d'examiner les suspens pour comprendre leurs

causes exactes afin de les dénouer. L'analyse se fait suspens par

suspens et chaque élément du suspens est

examiné.

· La date de saisie du suspens : elle

représente la date de comptabilisation de l'opération et permet

de se situer sur la date exacte de saisie du suspens.

· Le libellé du suspens : il renseigne

sur la nature de l'opération et permet de savoir si c'est une

opération de dépense ou une opération de

recette.

· Le montant du suspens : il peut être

parlant de lui-même ou attirer l'attention des agents lorsque

l'opération est susceptible d'être initier par la

société.

· Le journal auxiliaire (J.A) : il permet de

retrouver la pièce comptable correspondante.

ISFP : Finances Comptabilité 27

SAWADOGO Daouda

ne société d'Etat : cas de la

SONABEL

ficatifs

Au terme de l'analyse, des informations sont

collectées sur chaque suspens. Ces informations permettront aux agents

chargés du rapprochement de comprendre chaque suspens et surtout de

mieux orienter leurs investigations. Pour mener à bien leurs recherches,

ils travaillent en étroite collaboration avec les toutes les

unités de la SONABEL et avec les banques à

l'extérieur.

·

· En interne les pièces

suivent un circuit de traitement depuis leurs entrées jusqu'à

leur classification dans les chronos. Il s'agit pour les agents de remonter le

circuit de traitement jusqu'à retrouver les pièces

correspondantes et les faire comptabiliser. En fait, chaque section

possède un registre de transmission où elle est tenue de

mentionner au jour le jour toutes les pièces qu'elle a traitées.

Les recherches se font donc dans chaque section où la pièce a pu

transiter. Les agents attirent également l'attention de chaque section

afin qu'elles corrigent les erreurs leurs concernant.

·

· En externe, avec les

renseignements collectés, les agents de la section rapprochement

établissent des documents de réclamation et se rendent dans les

banques concernées par les suspens. Les banques fournissent les

justificatifs correspondants après vérification et

procèdent également à la correction des erreurs à

leur niveau.

·

· Les recherches peuvent aussi

conduire chez le client lorsque le suspens le concerne. En effet, certains

clients de la SONABEL se rendent directement en banque pour régler leurs

factures et ne remettent pas le justificatif à la SONABEL. Ce qui

amène les agents à se rendre chez ce dernier pour solliciter le

justificatif.

III.4- La correction des suspens

Au terme des recherches, les justificatifs remis de

part et d'autre des deux entreprises seront vérifiés et

comptabilisés puis les erreurs seront également corrigées.

Ce faisant, tous les suspens concernés auront leurs correspondants et on

procède à un pointage pour les éliminer.

ISFP : Finances Comptabilité 28

SAWADOGO Daouda

ne société d'Etat : cas de la

SONABEL

spens non dénoués en fin

d'année

Les suspens qui n'ont pas été

dénoués en fin d'année feront l'objet de retraitement. Le

retraitement concerne les suspens du haut du rapprochement qui sont les

opérations non passées par la SONABEL. Cette étape

consiste à réaliser des opérations diverses (OD) pour

comptabiliser ces écritures dans des comptes d'attentes ou sous comptes

clients et fournisseurs. L'objectif est de prendre en compte toutes les

opérations financières de la période dans les états

financiers.

Les opérations diverses en fin d'année sont

les suivantes :

|

Numéro comptes

|

Libellées, dates,

|

intitulés

|

|

Débit

|

Crédit

|

|

31/12/N

|

|

521000

409000

|

419000

521000

|

Banque

|

Clients

|

X

Y

|

X

Y

|

|

|

31/12/N

|

|

Fournisseurs

(suivant rapprochement

|

au 31/12/N)

|

|

Banque

|

ISFP : Finances Comptabilité 29

SAWADOGO Daouda

ne société d'Etat : cas de la

SONABEL

En début dannée N+1, les opérations

diverses seront contre-passées et les suspens ramenés dans les

états de rapprochement respectifs pour être

dénoués.

Les écritures de contre-passations sont les

suivantes :

|

Numéro comptes

|

Libellées,

|

dates, intitulés

|

|

Débit

|

Crédit

|

|

01/01/N+1

|

|

419000

521000

|

521000

409000

|

Clients

|

Banque

|

Y

|

X

Y

|

|

|

01/01/N+1

|

|

Banque

(contre-passation

|

au 01/01/N+1)

|

|

Fournisseurs

|

Au terme de ce chapitre, on pourrait dire que c'est le

travail de dénouement qui donne tout son sens au rapprochement bancaire.

En effet, cette tâche permet d'élucider les écritures

ressorties sur l'état de rapprochement et surtout d'assainir les comptes

de la société.

ISFP : Finances Comptabilité 30

SAWADOGO Daouda

|

ne société d'Etat : cas de la

SONABEL

|

DES SUSPENS SUR LES ETATS RS ET LA TRESORERIE

|

Les suspens affectent négativement les

états financiers et la trésorerie. Ils ne permettent pas

d'établir avec précision l'état réel de la

trésorerie et décrédibilisent les états financiers.

Les commissaires aux comptes chargés de la certification des comptes

peuvent émettre des réserves sur la sincérité des

comptes du fait des suspens. Ce qui écornerait l'image de

l'entreprise.

I. IMPACTS DES SUSPENS SUR LES ETATS FINANCIERS

Les états financiers sont des documents

établis en fin d'exercice comptable pour apprécier les

capacités économiques et financières de l'entreprise en

vue de prendre des décisions. Cependant, la pertinence de ces documents

pourrait être remise en cause par les suspens bancaires. En effet, les

suspens sont des éléments qui concernent certains postes des

états financiers et lorsqu'ils ne sont pas dénoués, ils

entachent ces documents dans leur ensemble. L'effet des suspens sur les

états financiers se ressent à plusieurs niveaux.

Ils peuvent conduire à :

·

· Un bilan erroné en ce sens

que certains de ses comptes seront

surestimés ou sous-estimés lorsque de

nombreux suspens ne sont pas dénoués au moment de son

élaboration. Il s'agit des comptes clients et fournisseurs qui seront

majorés fictivement ou minorés à tort lorsque les suspens

qui les concernent sont importants sur les états de rapprochement. Ces

comptes n'indiqueront pas leurs valeurs réelles ce qui se

répercutera sur tout le bilan car il ne reflètera pas l'image

réelle de l'entreprise.

·

· Un résultat annuel

erroné lorsque des éléments entrant dans sa

formation n'ont pas été

comptabilisés dans le compte de résultat. En effet, lorsque des

produits financiers (intérêts des placements) ne sont pas

comptabilisés, le résultat sera sous-évalué, ce qui

constitue un manque à gagner pour l'entreprise. En revanche lorsque

c'est les charges financières (intérêts des emprunts) qui

n'ont pas été déduites, le résultat sera

gonflé fictivement. Ce résultat exagéré ne traduira

pas le niveau réel de l'activité.

ISFP : Finances Comptabilité 31

SAWADOGO Daouda

ne société d'Etat : cas de la

SONABEL

erformances tels que les soldes significatifs de nciers

et les ratios de rentabilité seront également

discrédités. Ces éléments étant

déterminés à partir d'états financiers

erronés, ils ne pourront pas servir de bases de données fiables

à l'évaluation des performances de l'entreprise et à la

prise de décisions efficaces. Ce faisant, toute planification faite sur

la base de ces données sera inopportune.

II. IMPACTS DES SUSPENS SUR LA TRESORERIE

La trésorerie regroupe l'ensemble des comptes

liquides de la société. Il s'agit du compte banque, du compte

caisse et du compte courant postal. Ces comptes constituent l'ensemble des

fonds immédiatement disponibles. La trésorerie permet à

l'entreprise de faire l'état des créances encaissées et

non encaissées ainsi que le détail des dettes

réglées et non réglées. En outre, elle permet

à l'entreprise de savoir à tout moment si elle a assez de

liquidité pour faire face à ses dépenses en cours.

Toutefois, ces indications fournies par la trésorerie peuvent être

faussées du fait des suspens. En effet, lorsque les suspens ne sont pas

dénoués, ils gonflent ou creusent de façon

irrégulière et exagérée les comptes de

trésorerie, la rendant confuse. Les suspens empêchent ainsi

d'évaluer avec précision la valeur réelle de la

trésorerie. Ce qui compromet les prévisions de recouvrement et de

dépenses. Il faut noter également que les ratios de

liquidité (générale, réduite, immédiate)

calculés à partir des données de la trésorerie s'en

trouveront faussés. Ils ne seront donc pas pertinents pour

l'appréciation des performances de la trésorerie.

Observations et Suggestions

Les observations permettent à l'entreprise

d'identifier ses atouts qu'elle doit renforcer tout en tenant compte de ses

faiblesses afin de mieux s'orienter dans la recherche de la

perfection.

Les suggestions sont des propositions de solutions que

nous formulons à l'endroit de la société.

ISFP : Finances Comptabilité 32

SAWADOGO Daouda

|

ne société d'Etat : cas de la

SONABEL

|

|

Nous avons reparti nos observations en atouts et en

faiblesses.

III.1.1- Les atouts

> Les réunions de travail organisées

dans l'optique de faire le point sur l'exécution des tâches par

rapport aux objectifs visés, garantissent une meilleure exécution

des tâches et renforcent les liens entre dirigeants et

agents.

> Une procédure remarquable de suivi des

opérations bancaires qui permet à la société

d'assainir sa trésorerie et de présenter des états

financiers fiables.

> Le recyclage des agents à travers des

stages de perfectionnement assure la formation continue du personnel et

accroît les compétences de la société.

> La présence d'un climat social très

favorable au travail qui se remarque à travers la bonne relation

communicationnelle, favorise l'intégration du personnel dans

l'entreprise.

> La motivation du personnel à travers les

décorations des agents les plus méritants et les remises de

lettres de félicitation, invite les travailleurs à plus

d'abnégation au travail.

III.1.2- Les faiblesses

> Le volume de travail est considérable par

rapport à l'effectif affecté à la section rapprochement

bancaire. Tous les comptes sont rapprochés à ce niveau et

l'apurement des suspens en particulier est délicat et demande beaucoup

de temps. Ce qui rend la tâche lourde pour la section.

> Il y a également le problème de

libellé. En effet, lorsque le libellé n'est pas assez explicite,

la compréhension du suspens devient plus compliquée

car

la nature de l'opération ne pourra pas être

déterminée avec précision.

ISFP : Finances Comptabilité 33

SAWADOGO Daouda

ne société d'Etat : cas de la

SONABEL

ement des suspens, les agents rencontrent des

difficultés dans les banques. En effet, les banques ne sont pas toujours

disponibles pour permettre une compréhension rapide des suspens. Ce qui

fait trainer le travail de dénouement.

> La centralisation du rapprochement bancaire ne

permet pas la prise en charge rapide des suspens originaires des centres

secondaires.

III.2- Les Suggestions

Au vu des faiblesses soulignées, nous formulons

à l'endroit de la société les suggestions suivantes

:

> Nous suggérons à la

société de faire des recrutements pour renforcer l'effectif de la

section rapprochement afin d'alléger et fluidifier le

travail.

> Nous proposons également la division de la

section rapprochement bancaire en deux sections à savoir :

- Une section état de rapprochement

chargée du pointage et de l'élaboration des états de

rapprochement ;

- Une section apurement des suspens qui s'occupera du

dénouement des suspens ;

Cela stimulerait le travail de rapprochement de sorte

à tendre vers zéro suspens.

> Pour ce qui est des suspens en provenance des

directions régionales, nous proposons la décentralisation du

rapprochement bancaire pour permettre la prise en charge des suspens sur place

et en temps opportun.

> Concernant les difficultés dans les

banques, la SONABEL en tant que personne morale pourrait demander plus de

coopération de la part des banques afin de faciliter le travail des

agents.

ISFP : Finances Comptabilité 34

SAWADOGO Daouda

ne société d'Etat : cas de la

SONABEL

ISFP : Finances Comptabilité 35

SAWADOGO Daouda

us nous rendons compte de l'importance du ses aspects

positifs tels que l'assainissement de la trésorerie et

l'épurement des états financiers. Le rapprochement bancaire

garantit une comptabilité saine et fiable, ce qui est un gage de

confiance au vue des partenaires d'affaires. Nous avons également

élaboré des observations regroupées en atouts et des

faiblesses. De ces faiblesses dégagées, nous avons

suggéré des solutions que nous croyons, si elles sont

adoptées, contribuerons pleinement à accroitre la performance

dans l'assainissement de la trésorerie et des états

financiers.

ne société d'Etat : cas de la

SONABEL

CONCLUSION GENERALE

La Société Nationale

d'Electricité du Burkina participe activement au développement

socio-économique du pays à travers la desserte de

l'énergie électrique aux entreprises, aux ménages, et

à bien d'autres agents économiques.

Notre stage de formation professionnelle au sein de

cette société nous a été d'un intérêt

inestimable. Il nous a permis de confronter et de renforcer nos connaissances

théoriques à la pratique en matière de comptabilité

et de gestion. Cela s'est fait à travers un climat social très

favorable et une coopération interpersonnelle remarquable, qui a

facilité notre intégration dans de la structure. Tout au long de

cette formation nous nous sommes forgés une aptitude

socioprofessionnelle et acquis les valeurs d'une bonne collaboration au

travail.

Après deux mois passés au service

financier, nous nous sommes intéressés au rapprochement bancaire

d'où notre thème « Le rapprochement bancaire dans une

société d'Etat : cas la SONABEL ». L'étude de ce

thème nous a permis de comprendre l'importance du rapprochement bancaire

pour une société en général et pour la SONABEL en

particulier. Il permet effectivement le suivi rapproché des

opérations bancaires, ce qui permet à l'entreprise d'assainir sa

trésorerie et de présenter des états financiers plus

proches de la réalité. En outre nous avons compris la

différence entre la théorie et la pratique en matière de

comptabilité et de gestion.

Par ailleurs, nous avons identifié des atouts

et quelques faiblesses auxquelles nous avons proposé des solutions. Nous

osons croire que l'entreprise tiendra compte de nos observations et suggestions

dans la mesure du possible afin de toujours tendre vers la

perfection.

Au vue de l'important rôle joué par le

rapprochement bancaire dans la comptabilité de l'entreprise, on pourrait

se poser la question de savoir quelle serait la situation des états

financiers et de la trésorerie si le rapprochement bancaire

n'était pas intégré ?

ISFP : Finances Comptabilité 36

SAWADOGO Daouda

ne société d'Etat : cas de la

SONABEL

BIBLIOGRAPHIE

BICABA Wilfried : Importance du rapprochement bancaire

et l'impact des suspens sur les états financiers : cas de la SONABEL.

Rapport de stage de fin de cycle DUT : 2012 IBAM

Madame GUIMBOU Bouguessa : Importance de l'état

de rapprochement bancaire dans une entreprise industrielle et commerciale : cas

de la SONABEL. Rapport de stage de fin de cycle DUT : 2009 ISIG

Site web SONABEL:

www.sonabel.bf

ISFP : Finances Comptabilité 37

SAWADOGO Daouda

|

ne société d'Etat : cas de la

SONABEL

|

|

ANNEXES

ISFP : Finances Comptabilité 38

SAWADOGO Daouda

|

une société d'Etat : cas de la

SONABEL

|

|

ANNEXE 1 : LE RELEVE BANCAIRE

Valeur

DATES

CREDIT

DEBIT

LIBELLES

01/N/N

SOLDE AU 30/N/N

0

SOLDE CREDITEUR

0

0

SOUS TOTAL SONABEL

BOA : compte n° 000000231412/SB.

ISFP : Finances Comptabilité SAWADOGO

Daouda

|

une société d'Etat : cas de la

SONABEL

|

|

ANNEXES 2 : LEGRANDLIVRE

ART

DATES

DEBIT

CREDIT

SOLDE

LIBELLES

01/N/N

SOLDE AU 30/N/N

0

0

SOLDE DEBITEUR

0

0

SOUS TOTAL SONABEL

ISFP : Finances Comptabilité SAWADOGO

Daouda

une société d'Etat : cas de la

SONABEL

ANNEXE 3 : ETAT DE RAPPROCHEMENT BANCAIRE

SONABEL BANQUE : 000130204-15

DFC/DCF

SERVICE FINANCIER

RAPPROCHEMENT AU 31/N/N

|

F : 00

|

|

|

SOLDES

SOLDE SONABEL SOLDE BANQUE

|

DEBITEUR

|

CREDITEUR

|

|

0

|

|

|

0

|

|

DATES

|

ART

|

LIBELLES

|

DEBIT

|

CREDIT

|

|

N/N/N

|

|

SOLDE SONABEL AU 30/N/N

|

|

|

|

|

ECRITURES A PASSER/ENTREPRISE

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

SOLDE DEBITEUR

|

|

0

|

|

|

SOUS TOTAL SONABEL

|

0

|

0

|

|

DATES

|

|

LIBELLES

|

DEBIT

|

CREDIT

|

|

N/N/N

|

|

SOLDE BANQUE AU 30/N/N

|

|

|

|

|

ECRITURES A PASSER/BANQUE

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

SOLDE CEDITEUR

|

0

|

|

|

|

SOUS TOTAL SONABEL

|

0

|

0

|

|

|

|

0

|

|

|

|

TOTAL GENERAL

|

0

|

0

|

Date Visa

L'AGENT COMPTABLE

LE CHEF DE SECTION RAPPROCHEMENT