|

Promotion : 2019

ÉíÈÚÔáÇ

ÉíØÇÑÞãíÏáÇ

ÉíÑÆÇÒÌáÇ

ÉíÑæåãÌáÇ

République Algérienne Démocratique

et Populaire

íãáÚáÇ

ËÍÈáÇ æ

íáÇÚáÇ

ãíáÚÊáÇ

ÉÑÇÒæ

Ministère de l'enseignement Supérieur et

de la Recherche scientifique

Université d'ALGER 03

Faculté des Sciences économiques,

commerciales et de gestion

Option : comptabilité

Mémoire de Fin d'Etudes en vue de l'obtention du

diplôme:

MASTER II

Le Rôle De L'analyse Financière Dans

L'évaluation

De La Performance Financière De

L'entreprise

Etude de cas : EURL SADID

Présenté par l'étudiante :

Encadré par :

Mlle .KAHLOUCHE HADJER Mme.KOUACI Hadjira

REMERCIMENTS

Je voudrais d'abord témoigner toute ma reconnaissance

à mon promoteur Mr HAMBLI Chaouki pour ces grandes qualités :

sans son aide, son ouverture d'esprit et sa disponibilité ce

mémoire n'aurait jamais vu le jour, ces compétences et ces

qualités vont au delà de ce que je peux exprimer.

Un grand merci pour mon encadreur Mme KOUACI Hadjira pour son

soutien et sa précieuse aide, je vous présente l'expression de ma

vive gratitude.

Un grand merci également à tous mes professeurs

de l'université d'Alger 3 et notamment à ceux qui m'ont

enseignées durant la formation ainsi qu'a toute la deuxième promo

de master II à distance en Comptabilité .

Le grand merci va à mes parents qui m'ont

affectueusement et patiemment appuies durant toute ma formation. Et un

remerciement distingué à tout les membres de mafamilles (soeurs,

frères,...).

Enfin, je tiens à remercier tous ceux qui ont

contribués de loin ou de prés a l'élaboration du

présent mémoire.

|

)íÊÇÐáÇ

áíæãÊáÇæ CIF

ÉíÇÑÛÌáÇ

|

ÊÇãæáÚãáÇ

ãÙä( ØÇÔäáÇ

áíáÍÊæ

ÉÈÓäáÇ

|

ÉÞíÑØ

áíáÍÊæ

|

)ÏÞäáÇæ

áãÇÚáÇ

áÇãáÇ ÓÑ

|

|

|

|

ÑíËÊ(

ÉíÍÈÑáÇ

áíáÍÊ

|

ßáÐßæ

|

|

ÉæÞáÇ

ØÇÞä ÇåäÚ

ÔßáÇ áÌ äã

|

ÉßÑÔáÇ

åÐå ìáÚ íáÇã

ÕíÎÔÊ

ÁÇÑÌÅ

|

äßããáÇ äã

áÚÌÊ íÊáÇæ

)ÉíáÇãáÇ

|

ÉÚÇÑáÇ

|

|

|

|

|

|

|

.ÚÖáÇæ

|

|

.ÉíãäÊáá

åÞÇÂ æ

íáÇãáÇ

|

åÆÇÏæ

åÊÈáÇÕ ãåæ

)äÒÇæÊáÇ

ÉáÇÍ(

íáÇãáÇ

áßíåáÇ

|

ÉáÇÍ

|

ãííÞÊÈ

ÉÓÇÑÏáÇ Çäá

ÍãÓÊ

|

|

íáÇãáÇ

áíáÍÊáÇ

íáÇãáÇ

ÁÇÏáÇ

|

"ÏíÏÇÕ"

ÏíÍæáÇ

ßíÑÔáÇ æ

|

ÉÏæÏÍãáÇ

|

ÉíáæÄÓãáÇ

|

ÊÇÐ

|

ÉßÑÔáÇ

:ÉíÍÇÊãáÇ

|

ÊÇãáßáÇ

|

|

|

.íÊÇÐáÇ

|

áíæãÊáÇ

|

ÉáæíÓáÇ

ÉíáÇãáÇ

ÉÁáÇãáÇ

|

ÉíÍÈÑáÇ

|

Résumé:

La présente étude est menée au sein de

l'entreprise EURL SADID, et s'articule sur la mesure de sa performance

financière en utilisons les outils de l'analyse financière.

Cette étude a donc comme objectif de porter un jugement

sur sa situation

financière axée sur la solvabilité, la

liquidité , l'autofinancement et la rentabilité, en utilisant les

différents

méthodes et outils tels que l'analyse de

l'équilibre financier ( le fonds de roulement , le besoin en fonds de

roulement et la trésorerie ), l'analyse par la méthode des

ratios, l'analyse de l'activité (SIG, CAF, et autofinancement), ainsi

que l'analyse de la rentabilité (effet de levier), ce qui permet de

faire un diagnostic financier sur cette entreprise, afin de détecter ses

forces et ses faiblesses.

L'étude nous permet donc d'apprécier l'état

de la structure financière (situation d'équilibre), et

d'appréhender sa solidité et sa performance financière ou

encore ses perspectives au développement.

Mots clés : EURL SADID , performance

financière ,analyse financière , rentabilité,

solvabilité, liquidité, autofinancement .

|

|

|

|

|

:

ÕÎáãáÇ

|

|

ÓÇíÞ ìáÚ

ÒßÑÊæ

"ÏíÏÇÕ"

|

ÏíÍæáÇ

|

ßíÑÔáÇ æ

ÉÏæÏÍãáÇ

ÉíáæÄÓãáÇ

ÊÇÐ ÉßÑÔáÇ

ìæÊÓã ìáÚ

ÉÓÇÑÏáÇ åÐå

ÊíÑÌ

|

|

|

|

|

|

.íáÇãáÇ

áíáÍÊáÇ

ÊÇæÏ

ãÇÏÎÊÓÇÈ

ÉÓÓÄãáá

íáÇãáÇ

ÁÇÏáÇ

|

|

ÉáæíÓáÇæ

|

ÉÁáÇãáÇ

|

ìáÚ ÊÒßÑ

|

ËíÍ

|

íáÇãáÇ

ÇåÆÇÏ ÓÇíÞá

|

ÉíáÇãáÇ

ÇåÊáÇÍ ìáÚ

ãßÍ ÑÇÏÕÅ

ìáÅ ÉÓÇÑÏáÇ

åÐå ÏåÊ ßáÐá

|

|

ÌÇíÊÍÇæ

|

áãÇÚáÇ

|

áÇãáÇ ÓÑ(

|

íáÇãáÇ

|

äÒÇæÊáÇ

áíáÍÊ áËã

|

ÊÇæÏáÇæ

ÈíáÇÓáÇ

áÊÎã

ãÇÏÎÊÓÇÈ

ÉíÍÈÑáÇæ

íÊÇÐáÇ

áíæãÊáÇæ

|

Liste des abréviations

RC : Rentabilité commerciale

RE: Rentabilité économique

RF : Rentabilité financière

CD : cout de la dette

D : dette

CP : capitaux propre

VI : valeurs immobilisées

VE : valeurs d'exploitation

VR : valeurs réalisables

VD : valeurs disponibles

AC : actif circulant

DCT : dettes à court terme

DLMT : dettes à long et moyen terme

ROI : Return On Investissement

ROE : Return On Equity

EVA : Economic Value Added

DAP : Dotation aux amortissements et aux

provisions

FR : Fonds de Roulement

FRP : Fonds de Roulement propre

FRE : Fonds de Roulement étranger

FRT : Fonds de Roulement total

BFRE : Besoin en fonds de roulement

d'exploitation

BFRHE : Besoin en fonds de roulement hors

exploitation

BFRN : Besoin en fonds de roulement net

TR : trésorerie

TCR : tableau de compte de résultat

SIG : Soldes Intermédiaires de

Gestion

VMP : valeur mobilier de placement

RRR : rabais, remise, ristourne

MC : marge commerciale

PE : production de l'exercice

VA : Valeur Ajoutée

EBE: Excédent Brut d'exploitation

IBE : Insuffisances brut d'exploitation

R EXP : résultat d'exploitation

RF : résultat financier

RCAI : résultat courant avant

impôt

R EXCP : résultat exceptionnel

RN : résultat net

CAF : Capacité d'autofinancement

R : ratio

CA : chiffre d'affaire

MBA : marge brut d'autofinancement

RAP : Reprise sur amortissements et

provisions

SF : stock final (fin de période)

SI : stock initial (début de

période)

Liste des tableaux

|

N°

|

Intitulé

|

Page

|

|

01

|

Présentation de l'actif du bilan comptable

|

06

|

|

02

|

Présentation du passif du bilan comptable

|

07

|

|

03

|

Modèle du compte de résultat (les charges)

|

11

|

|

04

|

Modèle du compte de résultat (les produits)

|

13

|

|

05

|

Tableau des soldes intermédiaires de gestion (SIG)

|

32

|

|

06

|

La méthode soustractive

|

34

|

|

07

|

La méthode additive

|

35

|

|

08

|

Bilan actif (2016-2017-2018)

|

45

|

|

09

|

Bilan passif (2016-2017-2018)

|

46

|

|

10

|

Compte de résultat

|

47

|

|

11

|

Calcule des valeurs structurelles tirées du bilan

|

48

|

|

12

|

Ratios d'endettement

|

51

|

|

13

|

Ratios de liquidité

|

54

|

|

14

|

Ratios d'activité

|

57

|

|

15

|

Ratios de rentabilité

|

61

|

|

16

|

Effet de levier

|

64

|

Liste des figures

|

N°

|

Intitulé

|

Page

|

|

01

|

FR par le haut du bilan

|

21

|

|

02

|

FR par le bas du bilan

|

21

|

|

03

|

Représentation du besoin de financement de

l'activité

|

24

|

|

04

|

Représentation du fond de roulement d'exploitation

|

25

|

|

05

|

Représentation du fond de roulement hors exploitation

|

26

|

|

06

|

Trésorerie positive

|

28

|

|

07

|

Tresorerie négative

|

28

|

|

08

|

Organigramme de l'EURL SADID

|

44

|

|

09

|

Evolution du FR-BFR-TN

|

48

|

|

10

|

Evolution de la solvabilité et CE

|

51

|

|

11

|

Capacité de remboursement

|

52

|

|

12

|

Evolution ration de couverture

|

54

|

|

13

|

Evolution ratio de liquidité

|

55

|

|

14

|

BFR en jours de CA

|

56

|

|

15

|

Financement du BFR

|

57

|

|

16

|

Evolution ratios d'activité

|

60

|

|

17

|

Taux de la VA

|

61

|

|

18

|

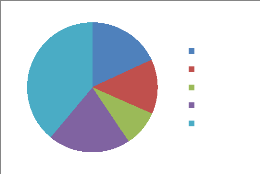

Répartition de la VA exercice 2016

|

61

|

|

19

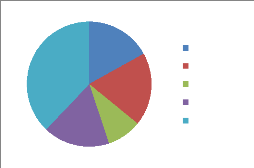

|

Répartition de la VA exercice 2017

|

61

|

|

20

|

Répartition de la VA exercice 2018

|

62

|

|

21

|

Taux de variation du CA

|

63

|

|

22

|

Evolution de la RE et RE

|

64

|

|

23

|

Evolution d'intérêts et levier

|

66

|

SOMMAIRE

Introduction générale .a

Chapitre I : Généralités sur

l'analyse financière et la performance de l'entreprise 01

Section 1: Les concepts clés de L'analyse

financière 01

Section 2 : Les sources d'informations de l'analyse

financière 03

Section 3 : la notion de la performance dans l'entreprise

.....16

Chapitre II : Les méthodes de l'analyse

financière au service de la performance

financière de l'entreprise . 20

Section 1 : l'analyse de l'équilibre financier .20

Section 2 : L'analyse de l'activité et de la

rentabilité 29

Section 3 : L'analyse par la méthode des ratios 36

Chapitre III : Analyse financière de La EURL

SADID et évaluation de sa de

performance ..42

Section 1 : Présentation de l'organisme d'accueille

...42

Section 2 : analyse de la situation financière de la EURL

SADID ...45

Conclusion générale 67

Bibliographie

Liste des tableaux Liste des figures Annexes

Résumé

Introduction générale

a

INTRODUCTION GENERALE

INTRODUCTION GENERALE

Dans un monde en perpétuelles mutations technologiques,

économiques et socioculturelles, dans un environnement complexe et

incertain où la concurrence est rude, l'entreprise est condamnée

plus que jamais à être performante pour assurer sa survie.

Si la raison pour laquelle la performance se retrouve au

centre des préoccupations des dirigeants.

Toute entreprise vise à accomplir ses objectifs et

à améliorer sa performance.

En anglais «to perform» signifie accomplir une tache

avec régularité, méthode et application,

l'exécuter, la mener à son accomplissement d'une manière

convenable plus particulièrement, c'est donner effet à une

obligation, réaliser une promesse, accomplir quelque chose qui exige de

l'habileté ou une certain aptitude.

Cependant, cela veut dire que l'analyse financière

permet de connaitre la situation d'une entreprise (activité,

performances réalisées, structure financière), de

l'interpréter, d'effectuer des comparaisons et donc de prendre des

décisions.

L'analyse financière peut être

considérée comme une démarche, qui s'appuie sur l'examen

critique de l'information comptable et financière fournie par une

entreprise à tiers (donc de tout le monde...), ayant pour but

d'apprécier le plus objectivement possible sa performance

financière et économique(rentabilité, pertinence des choix

de gestion...), sa solvabilité (risque potentiel qu'elle

présenté pour les tiers, capacité à faire face

à ces engagements...), et enfin son patrimoine.

Notre travail est centré sur l'impact de l'analyse

financière sur la performance financière de l'entreprise. Ce qui

nous amène à poser la problématique suivante :

L'analyse financière contribue-t-elle à

la à la performance financière de l'entreprise ?

Afin de pouvoir répondre à notre question

principale nous nous sommes interrogés sur les questions suivantes :

? Comment peut-on définir l'analyse financière

et la performance de l'entreprise ? ? Quelle sont les instruments de l'analyse

financière qui nous permettes de mesurer la performance

financière d'une entreprise ?

? La structure financière de la EURL SADID est-elle

saine pour atteindre son équilibre financier ?

? Est-ce que les comptes de gestion de SADID vont ils

ressortir un résultat significatif pour améliorer sa performance

financière ?

Dans ce présent travail, nous allons essayer de bien

purifier les réponses apportées aux questions

précédentes à travers notre stage pratique que nous avons

choisi de l'effectuer

b

INTRODUCTION GENERALE

au sein de l'entreprise SADID EURL «

Société Algérienne de

Développement des Instruments de

Diagnostic ».

L'hypothèse générale de notre recherche

est que l'analyse financière de l'entreprise SADID nous permettra de

mesurer sa performance financière.

Cette hypothèse est subdivisée en trois :

? l'analyse financière mets à notre disposition

une variété d'outils est qui nous permettent de mesurer la

performance financière de l'entreprise.

? La rentabilité de SADID est suffisante pour assurer son

autofinancement.

? Les comptes des gestions de SADID donnent un résultat

significatif lui permettant d'améliorer sa performance financière

d'une année à une autre.

Dans ce présent travail, nous adopterons une

démarche de recherche bibliographique à travers une lecture

d'articles, d'ouvrages, des rapports de stage et des mémoires, et

à travers un stage pratique au sein de l'entreprise SADID EURL .Dans ce

cas c'est une méthode Déductive.

Pour pouvoir répondre à ces questions et pour

mener à bien notre travail, nous avons structuré celui-ci en

trois chapitres.

Dans le premier chapitre, nous procéderons à

présenter des généralités sur l'analyse

financière et la performance de l'entreprise.

Dans le deuxième chapitre nous analyserons les

méthodes d'analyse financière.

Le dernier chapitre, sera consacré à

l'étude pratique de l'analyse financière dans lequel nous allons

montrer la place, le rôle de l'analyse financière dans

l'entreprise SADID EURL, et sa contribution à l'amélioration de

la performance et la rentabilité de l'entreprise.

Le présent travail qui porte sur le rôle de

l'analyse financière dans la mesure de la performance financière

de l'EURL SADID est intéressant à plus d'un titre.

En portant notre choix sur ce thème, nous voulons porter

un jugement sur la performance financière de cette entreprise en

utilisant les outils de l'analyse financière. C'est l'accroissement de

l'activité de cette entreprise ces dernières années qui

nous a attiré à ce thème.

Nous avons tiré intérêt dans cette

recherche parce que cette dernière nous a permis de mûrir nos

connaissances étant du domaine de la gestion financière des

entreprises

Cette étude permettra aux dirigeants de cette

entreprise de porter un jugement sur la situation financière et

économique de cette entreprise et peuvent ainsi prendre des

stratégies en vue de se positionner sur ce marché ; qui parait

concurrentiel son milieu.

La présente étude constitue également une

base des données qui pourra servir de tremplin pour des nouvelles

recherches.

Chapitre I

Généralités sur l'analyse

financière

et la performance de l'entreprise

1

Chapitre 01 : Généralités sur

l'analyse financière et la performance de l'entreprise

Chapitre 01 : Généralités

sur l'analyse financière et la performance de l'entreprise

Introduction

De point de vue économique et financier, chaque

entreprise doit établir un diagnostic financier qui consiste à

recenser ses forces et ses faiblesses afin de porter un jugement sur sa

performance et sa situation financière, en s'appuyant sur l'exploitation

de documents comptables et d'information économique et financière

relative à l'entreprise ou à son secteur d'activité.

Pour mieux comprendre les notions de l'analyse

financière et la performance dans l'entreprise, le présent

chapitre est subdivisé en trois (03) sections, la première traite

les concepts clés de l'analyse financière, la deuxième

base sur les sources d'information, et la dernière aborde la notion de

la performance financière dans l'entreprise.

Section 1 : Les concepts clés de L'analyse

financière

L'analyse financière est une façon de transcrire

la réalité économique et financière de l'entreprise

en un langage universel permettant le développement d'outils de suivi de

l'activité. Pour maîtriser ces outils, il est important de

définir certains concepts sur lesquels se basent les techniques

financières.

1. Définitions de l'analyse financière

L'analyse financière a été définie

différemment par plusieurs auteurs, de différentes

manières :

Selon Jean-Pierre LAHILLE

« L'analyse financière peut être

définie comme une démarche, qui s'appuie sur l'examen critique de

l'information comptable et financière fournie par une entreprise

à destination des tiers, ayant pour but d'apprécier le plus

objectivement possible sa performance financière et économique

(rentabilité, pertinence des choix de gestion .....), sa

solvabilité (risque potentiel qu'elle présente pour les tiers,

capacité à faire face à ses engagements.....) et enfin son

patrimoine ».1

1 LAHILLE, Jean-Pierre. Analyse Financière.

1ereedition. Paris : Dalloz. 2001. P.01.

2

Chapitre 01 : Généralités sur

l'analyse financière et la performance de l'entreprise

Selon COHEN Elie

« L'analyse financière constitue un ensemble des

concepts, des méthodes et d'instruments qui permettent de formuler une

appréciation relative à la situation financière de

l'entreprise, aux risques qui l'affectent, aux niveaux et à la

qualité de ses performances ».1

Selon AlainMARION

« L'analyse financière est une méthode de

compréhension de l'entreprise à travers ses états

comptables, méthode qui a pour objet de porter un jugement global sur le

niveau de performance de l'entreprise et sur sa situation financière

(actuelle et future) ».2

Et pour résumer, l'analyse financière est donc

permet de connaitre la situation de l'entreprise (son activité, sa

performance réalisé, sa structure financière).

2. Les objectifs de l'analyse financière

L'analyse financière a pour objectif de :

? Connaitre la situation financière de l'entreprise

à la fin du cycle d'exploitation en vue de dégager ses forces et

ses faiblesse ;

? Connaitre l'importance de l'exploitation des ressources de

l'entreprise ;

? Rechercher les conditions d'équilibre financier et

mesurer la rentabilité de l'entreprise ; ? Elle permet de mesurer la

contribution des facteurs sensibles dans l'atteinte des objectifs

financiers et de repérer des facteurs critiques

explicatifs du niveau de performance et de

risque.

3. Les méthodes de l'analyse financière

Les travaux d'analyse financière sont

réalisés à partir de deux méthodes : - La

méthode statique :

Elle permet d'examiner et de corriger les documents relatifs

à un seul exercice comptable (une période

déterminée).

- La méthode dynamique :

Elle permet de faire la comparaison entre les différents

bilans successifs, pour

1 COHEN, Elie. Analyse Financière.

4eme édition. Paris : Economica. 2004. P.07.

2 MARION, Alain. Analyse financière concepts et

méthodes. 4emeedition. Paris : DUNOD. 2007. P.01.

3

Chapitre 01 : Généralités

sur l'analyse financière et la performance de l'entreprise

construire une politique financière et une stratégie

future de l'entreprise.

4. Les étapes de l'analyse financière :

Pour être en mesure de porter un jugement sur la

situation financière d'une entreprise, l'analyse doit tenir compte de

l'ensemble d'informations disponibles surtout celles publiées par la

comptabilité ou par d'autres sources. Généralement

plusieurs étapes doivent être suivies à savoir :

? Procéder à l'examen global des états

financiers, cet examen porte généralement sur les emplois

(actifs), les ressources (passifs), les ventes et les bénéfices

;

? Etudier l'environnement de l'entreprise (son secteur

d'activité, la convention collective à laquelle elle doit se

référer, la concurrence, la répartition de son capital..)

;

? Analyser le rapport du vérificateur,

l'énoncé des principes comptables, les notes aux états

financiers et d'autres informations pertinentes ;

? Appliquer les techniques d'analyse comme les ratios,

l'étude du bilan en grande masses et autres ;

? Analyser le compte de résultat et calculer « les

soldes intermédiaires de gestions » pour expliquer la formation du

résultat ;

Enfin, porter un jugement sur la situation financière,

formuler des recommandations et prendre des décisions.

Section 2 : Les sources d'informations de l'analyse

financière

C'est l'ensemble d'instruments sur lesquels va se baser

l'analyse, ces sources sont des comptes annuels qui constituent la

matière première de l'analyse financière, on distingue

trois documents essentiels à savoir :

1. Le bilan :

Le bilan représente la situation patrimoniale de

l'entreprise à une date précise.

1.1. Définitions du bilan :

Selon GUILLAUME Mordant :

« C'est un document comptable décrit l'état

patrimonial d'une entreprise à une

4

Chapitre 01 : Généralités sur

l'analyse financière et la performance de l'entreprise

date déterminée ».1

Selon BARUCH Philippe et MIRVAL Gérard :

« Un bilan comptable est un tableau représentatif

du patrimoine de l'entreprise qui montre à un moment donné

l'ensemble des ressources et des emplois de l'entreprise. Le bilan comptable

sera utilisé pour l'analyse de l'équilibre financier de

l'entreprise ».2

1.2. La structure du bilan :

Le bilan comptable est composé de cinq classes en deux

parties :

-+1ere partie : les emplois

(Actif)

L'actif représente l'ensemble des emplois qui sont

classés d'après leur fonction et par ordre de liquidité

croissante. On distingue deux parties qui sont :

L'Actif Immobilisés (AI) : correspond

à tous les actifs et les biens mis à la disposition de

l'entreprise. On distingue trois types des immobilisations :

- Les immobilisations incorporelles :ce sont

les biens immatériels, qui n'ont pas de substance physique.

Détenus par l'entreprise sur une durée supérieurs à

une année. Parmi ces immobilisations figurent le fond commercial, les

brevets, les licences...etc.

- Les immobilisations corporelles :englobent

les biens tangibles destinés à être utilisée d'une

manière durable durant le cycle d'exploitation de l'entreprise

(terrains, les investissements en cours,...etc).

- Les immobilisations financières :ce

sont constituées par des créances et des titres détenus a

priori dans un souci de long terme ou dans le cadre d'une stratégie de

développements d'ensemble de l'entreprise, comme les participations, les

prêts...etc.

Actif circulant :

- Les stocks

Ils comprennent l'ensemble des biens acquis ou

créés par l'entreprise et qui sont destinés à

être vendus ou fournis, ou à être consommés pour les

besoins de fabrication ou de l'entreprise. Tels que :

- Les marchandises, et les produits finis qui sont

destinés à être vendus.

1 GUILLAUME, Mordant. Méthodologie

d'analyse financière. E9907.1998. P.20.

2 BARUCH, Philippe et MIRVAL, Gérard.

Comptabilité générale. France : Ellipses. 1996. P.39.

Chapitre 01 : Généralités sur

l'analyse financière et la performance de l'entreprise

5

- Les matières et fournitures entrant dans le processus de

fabrication. - Les produits en cours : en cours de fabrication.

- Les créances

Ils comprennent l'ensemble des droits acquis par l'entreprise

par suite de ses

relations avec les tiers. Tels que :

- Créances d'investissements, créance de stocks,

créances sur clients ...

- Avances pour compte et avances d'exploitation.

- Les disponibilités

Sont des valeurs transformées rapidement en argent

(banque, caisse et CCP).

? 2eme partie : les ressources

(passif)

Le passif du bilan nous informe sur l'origine des capitaux de

l'entreprise. Il est composé de deux parties qui sont comme suit :

Capitaux permanents

? Les fonds (capitaux) Propres

Ils comprennent les moyens de financement apportés ou

laissés à la disposition de l'entreprise de façon durable.

On peut les répartir comme suit :

- Le fonds social représente la valeur statutaire des

apports effectués par les fondateurs de l'entreprise.

- Les réserves représentent les

bénéfices laissés par les fondateurs à la

disposition de l'entreprise et non incorporées au fonds social.

- Les provisions pour pertes et charges correspondant à

des charges comportant un élément d'incertitude quant à

leur montant ou à leur réalisation.

? Dette à Long et Moyen Terme (DLMT)

Ce sont les dettes contracté par l'entreprise dans

l'échéance à plus d'un an (crédit

d'investissement).

? Les Dettes à Court Terme (DCT) :

Ce sont des dettes à l'échéance à

moins d'un an (dettes de stocks, dettes

fournisseurs...etc.).

6

Chapitre 01 : Généralités

sur l'analyse financière et la performance de l'entreprise 1.3. La

représentation du bilan comptable

Tableau n°01 : Présentation de l'actif du

bilan comptable

|

Actif

|

Exercice N

|

Exercice N-1

|

|

Brut

|

Amort-

prov

|

Net

|

Net

|

|

Actif immobilisé :

Capital souscrit-non appelé

Immobilisations

incorporelles : Frais d'établissement

Frais de recherche et de développement Fonds commercial

Avances et acomptes

Immobilisations corporelles :

Terrains

Constructions

Installations techniques, matériel et outillage

Industriels

Immobilisations corporelles en cours

Avances et acomptes

Immobilisations financières :

Participations

Créances rattachées à des

participations

Autres titres immobilisés

Prêts

|

|

|

Total actif immobilisé

|

|

|

Actif circulant :

Stocks et en-cours

Matières premières et autres

Approvisionnements

En-cours de production (biens et services)

Marchandises

Avances et acomptes versés sur commandes

Créances d'exploitation

Créances clients et compte rattachés autres

|

|

|

Compte et régularisation Créances diverses

Capital souscrit-appelé non versé Valeurs

mobilières de placement

Instruments de trésorerie

Disponibilités

Charges constatées d'avance

|

|

|

Total actif circulant

|

|

|

Total général actif

|

|

Source : HUNRBERT, B. Analyse

financière.4 éme édition. Paris : DUNOD.2010.

p.24.

7

Chapitre 01 : Généralités sur

l'analyse financière et la performance de l'entreprise

Tableau n°02 : Présentation du passif d'un

bilan comptable

|

Passif

|

Exercice N

|

Exercice N-1

|

|

Capitaux propres :

Capital émis

Capital non appelé primes d'émission, de fusion,

d'apport

Ecart de réévaluation

Ecart d'équivalence

Réserves : légales, statutaires,

réglementées

Report à nouveau

Résultat de l'exercice (bénéfice ou

perte)

Subvention d'investissement

Provisions réglementées

Autres

Provisions

|

|

|

|

Total

|

|

|

|

Dettes

Emprunts obligatoires convertibles

Autres emprunts obligatoires

Emprunts et dettes auprès des établissements de

crédit

Emprunts et dettes financières divers

Avances et acomptes reçus sur commandes en-cours

Dettes fournisseurs et comptes rattachés

Autres dettes et instruments de trésorerie

Compte de régulation

Produits constatés d'avance

|

|

|

|

Total

|

|

|

|

Total général passif

|

|

|

Source : HURBERT, B. Analyse financière.

4 éme édition. Paris : DUNOD. 2010. P.25.

1.4. Les insuffisances du bilan comptable :

Le bilan présente des limites qu'il faudra tenir compte

pour refléter la situation

financière de l'entreprise. Ces limites peuvent

être résumées, en limites de l'actif et de passif :

1.4.1. Les limites de l'actif :

- Absence d'information sur les immobilisations acquises en

crédit-bail, car l'actif ne contient pas les immobilisations dont

l'entreprise est juridiquement propriétaire ; o L'actif ne précis

pas quel est le stock de sécurité à respecter ;

- L'actif ne signale pas non plus quelle est la partie a plus

d'un an, des prêts qui figurent en immobilisations et la partie à

plus d'un an, des créances clients et autres créances

d'exploitations ;

8

Chapitre 01 : Généralités sur

l'analyse financière et la performance de l'entreprise

- Le compte client ne contient pas toutes les créances sur

clients ;

- Les effets escomptés non échus n y figurent

pas, alors que l'entreprise reste juridiquement responsable de leurs

encaissements ;

- Le poste autres créances n'est pas subdivisé

entre créances d'exploitations (TVA déductible, avance sur

salaire, remise et ristourne à recevoir) et créance hors

exploitation (subvention à recevoir...), cela compliquera le calcule de

besoin en fond de roulement d'exploitation.

1.4.2. Les limites du passif

- Au passif les dettes à l'égard des

établissements de crédit ne sont pas classées par ordre

d'exigibilité (long terme, moyen terme et court terme) mais en fonction

de leur origine pour effectuer une analyse plus fine ;

- La consultation de l'annexe permettra de dissocier entre les

dettes de moins d'un an et les dettes de plus d'un an ;

- La dette bancaire à moins d'un an ne contient pas les

effets escomptés non échus. Alors que le banquier

considère l'escompte comme des crédits à court terme

risqués ;

- Le poste dettes fiscales et sociale n'a été

éclaté entre les dettes fiscales et sociales d'exploitation (TVA

à recevoir, salaire et charge à payer) et les dettes fiscales

hors exploitations (impôt sur les sociétés) ;

- Les postes autres dettes contient lui aussi des dettes

d'exploitation (remise et ristourne àpayer aux actionnaires, valeurs

immobilières à payer, immobilisations à régler et

compte courant d'associer) ;

- Les postes du bilan ne précisent pas quelle est la

partie exigible à moins d'un an.

2. Le compte de résultat

Le compte de résultat permet de connaitre l'ensemble

des charges et des produits à cour d'un exercice, la différence

entre ces dernier permit à l'entreprise de dégager un

résultat (un bénéfice ou une perte).

2.1. Définitions du compte résultat :

Selon Jean-Pierre LAHILLE :

A partir de l'article 9 du code du commerce «Le compte de

résultat récapitule les produits et les charges de l'entreprise,

sans qu'il soit tenu compte de leur date

9

Chapitre 01 : Généralités sur

l'analyse financière et la performance de l'entreprise

d'encaissement ou de paiement. Il fait apparaitre par

différence, après déduction des amortissements et des

provisions, le bénéfice ou la perte de l'exercice

».1

Selon Ferri BRIQUET:

« Le compte de résultat représente une

synthèse de l'activité de l'entreprise au cours de l'exercice

(entre deux bilans). Il est structuré en trois parties qui reprennent

les éléments liés à l'exploitation, les

éléments lies aux aspects financiers et ceux provenant des

phénomènes qui ne correspondent pas à l'activité

normale de l'entreprise (les éléments exceptionnels). Tout comme

dans le bilan, ces éléments sont dissociés en deux

groupes, ceux ayant un caractère de ressources, que l'on nomme les

produits et ceux qui ayant un caractère d'emplois que l'on nomme charges

».2

? Le compte de résultat fait partie

des comptes annuels, il regroupe les produits et les charges de l'exercice

indépendamment de leur date d'encaissement ou de paiement. Il est

établi à partir des soldes des comptes de gestion qui sont :

? Classe 06 : compte des charges ;

? Classe 07 : compte des produits.

? Le compte de résultat

détermine le résultat de l'exercice (bénéfice ou

perte) par différence entre les produits et les charges.3

2.2. La Structure du compte de résultat (TCR) :

Actuellement, les charges et les produits du compte de

résultat sont classés par nature des différentes

catégories qui sont :

? Les Charges :

C'est l'ensemble des dépenses (frais) supportées

par l'entreprise durant son exercice (transport, frais du personnel,

assurances, dotations aux amortissements et variations de stocks,....).

Les charges correspondent à des coûts

engagés par l'entreprise pour exercer son activité.

On distingue parmi celles-ci :

- Les charges d'exploitation : Ce sont des

coûts occasionnés par l'activité normale de l'entreprise

(les achats et les consommations, les charges du personnel, les

impôts...).

1 LAHILLE, Jean-Pierre. Analyse Financière.

1ereedition. Paris : Dalloz. 2001. P.01.

2 BRIQUET, Ferri. Les plans de financement.

édition: Economica 1997.P.45.

3 BEATRICE, GRANDGUILLOT, Francis. L'essentielle de l'analyse

financière.12eme Edition. Paris : Gualino.2014/2015. P.13.

10

Chapitre 01 : Généralités sur

l'analyse financière et la performance de l'entreprise

- Les charges financières : Ce sont

des coûts liés à la politique financière de

l'entreprise (les intérêts des emprunts, les escomptes

accordés, les pertes de change ...).

- Les charges exceptionnelles : Ce sont des

coûts qui ne sont pas liés à l'activité normale de

l'entreprise (les amendes, les pénalités ...).

- La participation des salariés aux

résultats de l'exercice : Ce sont des charges obligatoires pour

toute entreprise ayant au moins 50 salariés.

- L'impôt sur les bénéfices :

Ce sont des charges supportées par les entités soumises

à l'impôt sur les sociétés (les

sociétés à responsabilités limitées, les

sociétés anonymes...).

? Les produits :

« C'est l'accroissement d'avantages économiques au

cours de l'exercice, sous forme d'entrées ou d'accroissements d'actif,

ou de diminution du passif qui ont pour résultat l'augmentation des

capitaux propres autre que l'augmentation provenant des participants aux

capitaux propres ».11

Les produits sont des revenus générés par

l'activité de l'entreprise. On distingue parmi ceux-ci :

o Les produits d'exploitations : Ce sont des

ressources produites par l'activité normale de l'entreprise (les ventes,

les subventions d'exploitations ....).

o Les produits financiers : Ce sont des

revenus financiers procurés par des placements escomptés obtenus

et reprises sur provisions.

o Les produits exceptionnels : Ce sont des

produits occasionnés, essentiellement, par la cession

d'éléments d'actif.

? Le résultat : il est obtenu par la

différence entre les produits et les charges.

Le résultat peut être bénéfique

(Produits supérieur a charges), ou perte (Produits inferieur a

charge).

- Il est placé du côté

opposé à sa nature pour équilibrer le compte du

résultat.

- Le résultat déterminé au

compte du résultat doit être identique à celui du bilan.

1 TAZDAIT, A. Maitrise du système comptable financier.

1er édition. Alger : ACG. 2009. P. 81.

Chapitre 01 : Généralités sur

l'analyse financière et la performance de l'entreprise

11

2.3. Présentation du compte de résultat

:

Les charges et les produits sont répartis selon trois (03)

grandes catégories :

- les charges d'exploitation, les charges financières et

les charges exceptionnels.

- Les produits d'exploitations, les produits financiers et les

produits exceptionnels.

Tableau n° 03 : Modèle du compte de

résultat (Les charges).

|

Charge (hors taxes)

|

Exercice N

|

Exercice N1

|

|

Totaux

partiels

|

Totaux

partiels

|

|

Charges d'exploitation :

|

|

|

|

- Cout d'achat des marchandises vendues dans

l'exercice

- Achat de marchandises

- Variation des stocks de marchandises

- Consommation de l'exercice en provenance

de tiers

- Achats stockés d'approvisionnements

- Matières premiers

- Autres approvisionnements

- Variation des stocks d'approvisionnements

- Achats de sous-traitance

- Achats non stockés de matières

et fournitures

- Services extérieures :

|

|

|

12

Chapitre 01 : Généralités sur

l'analyse financière et la performance de l'entreprise

|

- Personnel extérieur

|

|

|

|

- Loyers en crédit-bail

|

|

|

|

- Autres

|

|

|

|

- Impôts, taxes et versements

assimilés

|

|

|

|

- Sur rémunérations

|

|

|

|

- Autres

|

|

|

|

- Charges personnel

|

|

|

|

- Salaires et traitements

|

|

|

|

- Charges sociales

|

|

|

|

- Dotation aux amortissements et

dépréciations

|

|

|

|

Sur immobilisations : dotation aux

amortissements

|

|

|

|

Sur immobilisations : dotations aux

dépréciations

|

|

|

|

Sur actif circulant : dotations aux

dépréciations

|

|

|

|

- Dotations aux provisions

|

|

|

|

- Autres charges

|

|

|

|

Total .

|

|

|

|

Quotes-parts de résultat sur

opérations faites en commun

|

|

|

|

Charges financières :

|

|

|

|

- Dotations aux amortissements,

dépréciations et provisions

|

|

|

|

- Intérêts et charges

assimilées

|

|

|

|

- Différences négatives de

change

|

|

|

|

- Charges nettes sur cessions de valeurs

mobilières de placement

|

|

|

|

Charges exceptionnelles :

|

|

|

|

Sur opérations de gestion

|

|

|

|

Sur opérations en capital :

|

|

|

|

- Valeurs comptables des éléments

immobilisés

|

|

|

13

Chapitre 01 : Généralités sur

l'analyse financière et la performance de l'entreprise

|

et financiers cédés

- Autres

- Dotations aux amortissements,

dépréciations et provisions :

|

|

|

|

Dotations aux provisions réglementées

|

|

|

|

Dotations aux amortissements

|

|

|

|

Dotations aux dépréciations

|

|

|

|

Dotations aux autres provisions

|

|

|

|

- Participation des salaires

aux résultats

|

|

|

|

Impôts sur

bénéfices

|

|

|

|

Solde créditeur =

bénéfice

|

|

|

|

Total general

|

|

|

Source : CABANE, Pierre. L'essentielle de la

finance.2eme édition. Paris : Groupe Eyrolles.2004. P.57.

Tableau n° 04 : Modèle du compte de

résultats (Les produits)

|

Produits (hors taxes)

|

Exercice N

|

Exercice N-1

|

|

Totaux

partiels

|

Totaux

Partiels

|

|

Produits d'exploitation :

|

|

|

|

- Ventes de marchandises

|

|

|

|

- Production vendue

|

|

|

|

Vents

|

|

|

|

Travaux

|

|

|

|

Prestations de services

|

|

|

|

Montant net du chiffre d'affaires

|

|

|

|

- Dont à l'exportation

|

|

|

|

- Production stockée

|

|

|

|

En-cours de production de biens

|

|

|

|

En-cours de production de services

|

|

|

|

Produits

|

|

|

|

- Production immobilisée

|

|

|

|

- Subvention d'exploitation

|

|

|

14

Chapitre 01 : Généralités sur

l'analyse financière et la performance de l'entreprise

|

- Reprises sur dépréciations,

provisions et amortissements

- Transferts de charges

- Autres produits

|

|

|

|

Total

|

|

|

|

Quotes-parts de résultat sur

opérations faites en commun

|

|

|

|

Produits financiers :

|

|

|

|

- De participation

- D'autres valeurs mobilières et

créances de

l'actif immobilisé

- Autres intérêts et produits

assimilés

- Reprises sur dépréciations,

provisions et

transferts de charges financières

- Différences positives de charge

- Produits nets sur cessions de

valeurs

mobilières de placement

|

|

|

|

Produits exceptionnels :

|

|

|

|

- Sur opérations de gestion -

Sur opérations en capital :

|

|

|

|

- Produits des cessions d'éléments

d'actif

- Subventions d'investissement virées

au

résultat de l'exercice

- Autres

- Reprises sur dépréciations et

provisions, transferts de charges exceptionnelles

|

|

|

|

Solde débiteur = Perte

|

|

|

|

Total général

|

|

|

Source : CABANE, Pierre. L'essentielle de la

finance.2eme édition. Paris. Groupe Eyrolles. 2004.P.56.

3. L'annexe :

L'annexe rassemble tous les éléments d'informations

complémentaires à la comptabilité.

15

Chapitre 01 : Généralités sur

l'analyse financière et la performance de l'entreprise

3.1. Définitions de l'annexe :

Sellons Béatrice et GRANDGUILLOT Francis :

« L'annexe est un état comptable qui fournit des

informations nécessaires à la compréhension du compte de

résultat et du bilan ».11 Elle est à la fois :

--* Un document comptable obligatoire, sauf

pour la catégorie comptable des micros entreprises ;

--* Un outil précieux pour l'analyse

financière de l'entreprise.

L'annexe comptable est donc un document souvent

négligé. Elle est pourtant très utile surtout quand il

s'agit d'expliquer, convaincre ou communiquer.

3.2. Les objectifs de l'annexe :

· Elle Apporte des informations supplémentaires

afin d'aider à la compréhension du bilan comptable et du compte

de résultat.

· Elle fournit beaucoup d'informations sur la

comptabilité de l'entreprise.

· Elle contient des informations comptables, telles que

les règles et méthodes comptables exploitées par

l'entreprise, les engagements, ainsi que diverses explications sur les charges

et les produits.

3.3. Les informations de l'annexe :2

L'annexe fait partie des comptes annuels et forme un tout

indissociable avec le compte de résultat et le bilan. Elle

complète et commente l'information donnée par le bilan et le

compte de résultat. Elle fournit plusieurs informations, telles que :

--* Information relative aux règles et aux

méthodes comptable :

· Mention des dérogations comptables ;

· Indications et justifications des modifications des

méthodes d'évaluation retenues et de présentations des

comptes annuels ;

--* Information relative au bilan et au compte de

résultat :

· Explications sur les dérogations aux

règles d'amortissement sur une durée maximale de cinq ans en

matière de frais de recherche et de développement.

· Informations concernant les opérations de

crédit-bail.

· Les transferts de certaines charges au bilan.

1 Béatrice , GRANGUILLOT, Francis. L'essentiel de

l'analyse financière .12emeédition. Paris. 2014/2015.

P.37.

2 PEYRARD, J. Analyse financière. Paris :

Vuibert gestion. 1991. P.48/49.

Chapitre 01 : Généralités sur

l'analyse financière et la performance de l'entreprise

16

Section 3 : notion de la performance dans

l'entreprise

Toute entreprise vise à accomplir ses objectifs et

à améliorer sa performance. En anglais « to perform »

signifie accomplir une tache avec régularité, méthode et

application, l'exécuter, la mener à son accomplissement d'une

manière convenable. Plus particulièrement, c'est donner effet

à une obligation, réaliser une promesse, accomplir quelque chose

qui exige de l'habileté ou une certaine aptitude.

A fin, de mieux cerner la notion de performance, nous

exposerons dans cette quatrième section sa définition, sa

typologie, et ses différentes indicateurs.

1. Définition de la performance

Selon KHEMAKHEM .A : « la performance

d'un centre de productivité (atelier, unité, service, entreprise,

branche, etc.) désigne l'efficacité et la productivité

dans laquelle ce centre de responsabilité a atteint les objectifs qu'il

avait acceptés »1

2. Typologie de la performance

La performance comme en la déjà vu est le

degré de réalisation des objectifs poursuivis par une entreprise.

Cependant, la notion de performance concerne différentes aspects de

l'organisation. Ainsi peut-on parler de performance économique,

financière, sociale, concurrentielle, sociétale et / ou

même environnementale. Ces performances sont en effet ; concomitantes ;

l'amélioration d'une performance particulière est comptable avec

l'amélioration des autres performances.

2.1. La performance

financière/économique

La performance financière est profondément

reliée à la performance économique, cette performance

réside dans l'efficacité à la l'utilisation des moyens

financiers et économique pour but de réaliser les objectifs

fixés par l'entreprise. La performance

financière/économique est mesurée à partir d'un

ensemble de ratios employés pour déterminer la santé

financière de l'entreprise. Ces indicateurs concernant la

solvabilité, la profitabilité de comparer les prestations

générales d'une entreprise par apport à son secteur

d'activité pour identifier les éventuelles opportunités

d'investissement.

2.2. La performance sociale

1 KHEMAKHEM .A « la dynamique du contrôle

de gestion », Edition, DUNOD, paris, 1992, P 311.

Chapitre 01 : Généralités sur

l'analyse financière et la performance de l'entreprise

17

Au niveau de l'organisation, la performance sociale est

souvent définie comme la relation entre son effort social et le

comportement de ces salariés. Cependant, cette dimension de la

performance est difficile à mesurer quantitativement.

2.3. La performance sociétale et

environnementale

Cette performance fait référence au concept de

« développement durable »qui combine l'homme, l'environnement

et le développement économique. Il s'agit d'intégrer dans

les outils du pilotage des indicateurs de mesure des effets externes sur la

société, sur l'environnement,...ect.

2.4. La performance stratégique et

concurrentielle

Pour assurer sa pérennité, une organisation

doit se démarquer de ses concurrents et doit, pour ce faire, se fixer

des objectifs stratégiques appropriés, tels que

l'amélioration de la qualité de ses produits, l'innovation,

l'adoption d'un marketing original ou l'adoption d'une technologie de

fabrication plus performante.

3. Les indicateurs de la performance

Les indicateurs de performance sont regroupés en deux

catégories, indicateurs financiers et indicateurs non financiers.

3.1. Les indicateurs financiers

Les indicateurs quantitatifs sont les principaux indicateurs

de mesure de la performance financière/économique. Il existe

plusieurs indicateurs, les plus répondus sont les suivant :

? Taux de rendement des capitaux

investis(ROI)

Le taux de rendement des capitaux investis appelé

aussi Return On Investissement(ROI), ce ratio mesure la rentabilité

économique du capital utilisé par l'entreprise. C'est le rapport

entre le résultat d'exploitation et les capitaux investis sa formule est

la suivante :

ROI = Résultat / Capitaux investis

Chapitre 01 : Généralités sur

l'analyse financière et la performance de l'entreprise

18

s Rentabilité financières (ROE)

Le ROE (Return On Equity), ce ratio mesure la

rentabilité financière des capitaux apportés par les

propriétaires de l'entreprise. C'est le rapport entre le résultat

net et les capitaux propres :

ROE = Résultat net / Capitaux

propres

s Valeur ajoutée économique

(EVA)

L'EVA (Economic Value Added), ce ratio permet de mesurer la

création de valeur pour l'actionnaire. L'EVA est égale au

résultat d'exploitation après impôts moins le cout moyen

pondéré (après impôts) du capital multiplié

par l'actif total diminué des dettes circulantes :

EVA = Résultat d'exploitation après

impôts - [cout moyen du capital pondéré ×

(actif total - dettes circulantes)]

s Taux de marge bénéficiaire

Le taux de marge bénéficiaire est un indicateur

financier très utilisé, il se détermine par le rapport

entre le résultat d'exploitation et le chiffre d'affaires :

Taux de marge = Résultat d'exploitation /

Chiffre d'affaires

3.2. Les indicateurs non financiers

Les indicateurs financiers étant sujets à

critique et peu actionnables, un grand nombre d'auteurs ont proposé de

leur substituer ou de les compléter avec des indicateurs non financiers

considérés comme plus en phase avec les réalités de

la concurrence actuelle. La prise en compte de la performance est

supposée être plus équilibrée car tenant compte de

ses multiples aspects. Les indicateurs non financiers sont :

s Les indicateurs sociaux

Le bilan social récapitule les principales

données chiffrées permettant d'apprécier la performance

sociale et les rapports sociaux au sein d'une entreprise. Cependant, le bilan

social est seulement obligatoire pour les entreprises de plus de 300

salariés. Parmi les nombreux indicateurs sociaux, on peut citer : le

montant des rémunérations,

19

Chapitre 01 : Généralités

sur l'analyse financière et la performance de l'entreprise le

nombre d'accidents de travail, les maladies professionnelles...

? Les indicateurs sociétaux

Les indicateurs sociétaux indiquent l'engagement de

l'entreprise dans les domaines environnementaux, humanitaires, culturels.

Conclusion :

Après avoir étudié les différents

concepts, les généralités sur l'analyse financière

et la notion de la performance dans l'entreprise , le bilan financier

s'établit donc à partir du bilan comptable après certaines

modifications et à partir de ces documents nous pouvons procéder

à une analyse plus significative à travers des indicateurs de

l'équilibre financier (FR, BFR, TR) et l'analyse par la méthode

des ratios.

Ces méthodes d'analyse statique seront

étudiées dans le chapitre suivant.

Chapitre II

Les méthodes de l'analyse financière

au

service de la performance financière de

l'entreprise

Chapitre 02 : Les méthodes de l'analyse

financière au service de la performance

20

Chapitre 02 : Les méthodes de

l'analyse financière au service de la performance

financière

Introduction

L'analyse financière utilise plusieurs méthodes

pour déterminer l'équilibre financier et pour connaitre la

situation de l'entreprise de chaque année d'activité elle lui

sert à faire des comparaisons entre sa situation financière

actuelle et celle précédentes, puis de mettre l'accent sur les

prévisions de futur. Ce chapitre s'intéresse au cadre

théorique : les méthodes d'analyse financière au sain

d'une entreprise et est structuré en trois sections : les indicateurs

d'équilibre financière, l'analyse de l'activité, l'analyse

par la méthode des ratios.

Section 1 : L'analyse de l'équilibre

financier

L'évolution, la comparaison et la combinaison des

masses et des rubriques du bilan financier, permettent d'apprécier

l'équilibre financier de l'entreprise à un moment

donné.

L'équilibre financier est analysé à

partir de trois indicateurs de gestion fondamentaux, le fonds de roulement net

global, le besoin en fonds de roulement et la trésorerie nette, mis en

relation.

Chaque indicateur est calculé par différence entre

un montant de ressources et un montant d'emplois correspondant au même

cycle.

1. Le fonds de roulement « FR »

1.1. Définition et calcul du fonds de roulement

:

Parmi les multiples définitions concernant le fonds de

roulement (FR), on peut retenir : « C'est la capacité de couverture

des immobilisations par les capitaux permanents 1.

Il est défini comme le montant des ressources

permanentes restant à la disposition de l'entreprise après le

financement de ces emplois stables. Ce montant dont le degré

d'exigibilité est faible, sert à financer les

éléments d'actif dont le degré de liquidité est

assez élevé. En d'autre terme, c'est la part des capitaux

permanents qui est affectée au financement du cycle d'exploitation.

Le fonds de roulement est donc un indicateur de

l'équilibre financier de l'entreprise, son intérêt est

d'avoir une signification non à l'égard de la solvabilité

au moment de la mesure, mais surtout à l'égard de la

solvabilité futur.

Le fonds de roulement peut être calculé par deux

méthodes différentes à partir du bilan financier :

1 Jean Louis AMELON. «Gestion financière »,

2eme édition maxima, paris 2000. P 67 .

Chapitre 02 : Les méthodes de l'analyse

financière au service de la performance

1.1.1. Par le haut du bilan :

Le fonds de roulement est égal à la

différence généralement positive entre les capitaux

permanents et l'actif immobilisé.

Fonds de roulement = capitaux permanents - actif

immobilisé

Figure N° 01 : FR par le haut du bilan

Actif

immobilisé net

|

Capitaux permanant

|

|

|

|

Fonds de roulement

Les emplois stables (actif immobilisé) doit être

financés par les ressources stables (capitaux permanents).

1.1.2. Par le bas du bilan :

La différence entre le totale des valeurs

d'exploitations et des valeurs réalisables et disponibilité d'une

part, et des dettes à court terme d'autre part.

Le fonds de roulement = actif circulant - dettes

à court termes

Figure N° 02 : FR par le bas du bilan

Actif circulant

|

Fonds de roulement

|

|

Dettes à court terme

|

|

21

Ce mode de calcul permet de déterminé la part de

l'actif circulant qui n'est pas financier

22

Chapitre 02 : Les méthodes de l'analyse

financière au service de la performance de passif circulant.

ncère de l'entrepr

1.2. Interprétation des situations de fonds de

roulement :

· Si FR > 0

Signifie que les capitaux permanents sont supérieurs

à l'actif immobilisé constitué, c'est-à-dire que

les capitaux permanents couvrent les besoins à long terme de

l'entreprise.

L'équilibre financier est donc respecté et

l'entreprise dispose grâce au fonds de roulement d'un excédent de

ressources qui lui permettront de financier ces autres besoins à court

terme.

· Si FR = 0

Signifie que les capitaux permanents de l'entreprise sont

égaux à l'actif immobilisé constitué,

c'est-à-dire que les capitaux permanents couvrent les besoins à

long terme de l'entreprise.

Mais, même si l'équilibre de l'entreprise semble

atteint, celle-ci ne dispose d'aucun excédent de ressources à

long terme pour financer son cycle d'exploitation ce qui rend son

équilibre financier précaire.

· Si FR < 0

Signifie que les capitaux permanents de l'entreprise sont

inférieurs à l'actif immobilisé constitué,

c'est-à-dire que les capitaux permanents ne couvrent pas les besoins

à long terme de l'entreprise. La règle prudentielle de

l'équilibre financier n'est donc pas respectée.

Elle doit donc financer une partie de ses emplois à

long terme a l'aide de ressources a court terme ce qui lui fait courir un

risque important d'insolvabilité.

1.3. Typologie de fonds de roulement :

Le fonds de roulement peut être décomposé en

trois types :

· Fonds de roulement propre (FRP) :

Le fonds de roulement propre mesure l'excédent des

capitaux propres sur les immobilisations, il permet d'apprécier

l'autonomie financière dans l'entreprise, fait preuve en matière

de financement de ces investissements.

Son existence signifie que toutes les immobilisations sont

financées par les capitaux propres.

FRP = Capitaux propres - Actif

immobilisées

· Fonds de roulement étranger (FRE)

:

Ce type de fonds de roulement regroupe les dettes à long,

moyen terme et les dettes à court terme, il permet d'apprécier

l'autonomie de l'entreprise ou sa dépendance extérieure.

Chapitre 02 : Les méthodes de l'analyse

financière au service de la performance

FRE = AC - FRP

FRE = DLMT + DCT

? Fonds de roulement total (FRT) :

C'est la somme des valeurs d'exploitation, des valeurs

réelles et des valeurs disponibles qui serve à la constitution et

la formation de l'actif circulant.

FRT = VE + VR + VD

|

FRT = FRP + FRE

|

|

2. Le besoin en fonds de roulement :

Il peut être définit comme étant : La

masse de fonds de roulement immobilise par l'entreprise pour faire face aux

décalages entre l'actifs circulant résultant de l'exploitation et

des dettes née de cette dernière. Donc le cycle d'exploitation

nécessite pour sont fonctionnement la détention d'actifs

physiques et financières que l'on appelle actifs cycliques et qui

regroupent deux poste :

? les valeurs d'exploitation (ou stocks) ;

? les valeurs réalisables (clients et autres

créances)

La différence entre l'actif cyclique et les dettes

à court terme représente Le besoin de financement de

l'activité.

BFR = emplois liés à

l'activité - ressources induites par l'activité

? les emplois lié à l'activité

représentent les valeurs d'exploitation et les

valeurs réalisables ;

23

? les ressources induites par l'activité

représentent les dettes à courte terme et les dettes

financières.

Chapitre 02 : Les méthodes de l'analyse

financière au service de la performance

finre de lenp

Figure N° 03: Représente le besoin

de financement de l'activité

Stocks : -matière première

-produits en cours -produits finis -marchandises

Fournisseurs : Effets à payer

|

|

dettes diverses sauf les dettes financière

Besoin de Financement De l'activité

Client :

-créances ordinaire -effets à recevoir

Créance diverses

24

Source : Kamel HAMDI, « le diagnostic

financière », édition Es - Salem, Alger 2001. P 84.

Le BFR est aussi la part des besoins liés à

l'activité qui n'est pas financée par des ressources née

de l'activité.

On distingue :

Le BFR d'exploitation(BFRE) ; le BFR hors

exploitation(BFRHE).

2.1. Le BFR d'exploitation

BFRE = emplois d'exploitation - ressources

d'exploitation

2.1.1. Les emplois d'exploitation regroupent

? les stocks en cours ;

? les avances et acomptes versées pour commandes

d'exploitation ; ? les créances d'exploitation ;

? les charges constituées d'avance relatives à

l'exploitation.

2.1.2. Les ressources d'exploitation regroupent

:

- les avances et acomptes reçues sur commandes en cours

;

- les fournisseurs et acomptes rattachées ;

- dettes fiscales et sociales ;

- produits constatés d'avance relatifs à

l'exploitation.

Chapitre 02 : Les méthodes de l'analyse

financière au service de la performance

Figure N° 04 : Le besoin en fonds de

roulement d'exploitation

Emplois

D'exploitation

|

Ressources d'exploitation

|

|

-stocks et en cours -créances

d'exploitation

-charges constatées d'avance relatives à

l'exploitation

-avances et acompte reçus

-dettes d'exploitation -produits constatés

BFR d'exploitation (BFRE)

|

|

25

Source : Kamel HAMDI, « le diagnostic

financière », édition Es - Salem, Alger2001.p84.

2.2. Le besoin en fonds de roulements hors

exploitation

BFRHE = emplois hors exploitation -

ressources hors exploitation

2.2.1. Les emplois hors exploitation

regroupent

? les créances diverses ;

? capitale souscrit et appelé non versé.

2.2.2. Les ressources hors exploitation ?

dettes diverses.

Chapitre 02 : Les méthodes de l'analyse

financière au service de la performance

Figure N° 05 : le besoin en fonds de

roulement hors exploitation

Emplois exploitation

hors

Créances diverses : -Acompte d'impôt sur les

bénéfices

-Compte courants des associés

-Créances sur cession d'immobilisation

-capitale souscrit et appelé non versé

Ressources hors

exploitation

Dettes diverses :

-dettes sur

immobilisation et

compte rattachés

-dettes fiscale (TBS) -autre

|

|

BFR hors exploitation (BFRHE)

26

Source : Kamel HAMDT, « le diagnostic

financier », édition Es - Salem, Alger 2001.p 85.

2.3. Le besoin en fonds de roulement global

BFR = BFR d'exploitation + BFR hors

exploitation

Remarque :

En règle générale, les besoins

d'exploitation sont plus importants que les besoins hors exploitation, les

quels ne dépondent ni la nature ni du volume d'activité de

l'entreprise.

3. La trésorerie

3.1. Définition et calcul la trésorerie

:

Alors que les composantes du BFR sont liées à

l'activité courante et notamment à l'activité

d'exploitation, celle de la trésorerie est liée aux

opérations financières à court terme

réalisées par l'entreprise.

Selon le plan comptable la trésorerie est définit

comme étant la différence entre les disponibilités et les

concours bancaires courants (incluant les soldes créditeurs de

banques).

La trésorerie peut être définit comme suite

« elle représente la différence entre les actifs et les

dettes dont la liquidité et l'exigibilité sont immédiates.

»

Selon les définitions on distingue deux modes de calcules

:

Chapitre 02 : Les méthodes de l'analyse

financière au service de la performance

La trésorerie = Emplois de trésorerie -

Ressources de trésorerie.

27

Ou :

La trésorerie = fonds de roulement - besoins en

fonds de roulement.

3.2. Les éléments constituent la

trésorerie :

Trésorerie d'actif :

· Les valeurs mobilières de placement.

· Les comptes courants débiteurs dont la

liquidité ne sont soumis à aucune restriction.

· Les disponibilités.

Trésorerie passif :

· Concours bancaire courants et solde créditeur de

banque.

· Les obligations cautionnées (classés par le

plan comptable en dettes fiscale et sociale).

· Les effets escomptés non échus et les

créances cédées.

· Les comptes courants créditeurs dont

l'exigibilité sont immédiats.

3.3. L'interprétation des situations de la

trésorerie :

Il faut étudier le BFR pour apprécier si la

trésorerie est saine ou serrée. Elle est saine si le FRN est

élevé, rappelons également qu'elle dépond du BFR.

Donc, l'étude de trésorerie peut dégager les situations

suivantes :

? FRN > BFR : TR > 0=Trésorerie positive

(trésorerie saine) Représente l'autonomie réelle

de l'entreprise.

· Si FRN > 0, BFR > 0 = cette situation est

dotée d'une marge de sécurité qui excède les

besoins en fonds de roulement.

· Si FRN > 0, BFR < 0 = cette condition traduit la

situation de l'entreprise qui dispose d'une marge de sécurité

à long terme et qui au surplus dégage une capacité de

financement générer par son cycle d'exploitation. L'entreprise

donc, cumule l'équilibre financier à long terme et

l'équilibre financier à court terme.

Chapitre 02 : Les méthodes de l'analyse

financière au service de la performance Figure N° 06 :

Trésorerie positive

? FRN < BFR : TR < 0 = trésorerie

négative (trésorerie serrée) Donc l'entreprise

dépendante

? Si FRN > 0, BFR > 0 = cette situation est certes

dotée d'une image de sécurité, mais quantitativement

insuffisante pour couvrir les besoins nés du cycle d'exploitation.

? Si FRN < 0, BFR > 0 = cette condition traduit la

situation de l'entreprise qui ne dispose pas de marge de sécurité

à long terme et qui surcroit, à besoins de fonds

supplémentaires pour assurer le financement des besoins nés de

cycle de l'exploitation. Elle cumule donc, le déséquilibre

à long terme et le déséquilibre à court terme.

Figure N° 07 : trésorerie

négative

? FRN BFR donc TR 0 Actif de trésorerie passif

de trésorerie

? Le FRN est presque identique au besoin en fond de

roulement.

28

? Cette situation peut être considérée comme

le meilleur du point de vue de l'analyse fonctionnelle.

Chapitre 02 : Les méthodes de l'analyse

financière au service de la performance

29

Section 2 : L'analyse de l'activité

Pour l'analyse de l'activité, le document de base est le

tableau des comptes de résultat (TCR), à partir auquel sont

calculés, notamment, les soldes intermédiaires de gestion (SIG),

et la capacité d'autofinancement.

1. Les soldes intermédiaires de gestion

Les soldes intermédiaires de gestion sont des

agrégats qui constituent des indicateurs intéressant pour mener

l'analyse financière. Ces soldes sont calculés à partir

des informations fournies par les comptes des résultats.

Deux principes sur la structure du tableau des SIG :

- analyser des charges et des produits par type

d'opération ; exploitation, financier, exceptionnelle.

- Mise en évidence d'un résultat sur

opérations courantes

1.1. La marge commerciale

s Définition

C'est le supplément de valeur apportée par

l'entreprise au coût d'achat des marchandises vendues.

s Mode de calcul

Marge commerciale = Vente de marchandises nette de

rabais, remise, ristourne accordées - (Achat de marchandises nettes de

RRR obtenues + Variation de stock de marchandises)

1.2. Consommation de l'exercice en provenance d'une

tiers s Définition

Elle représente des biens et des services achetés

à l'extérieur, se sont des consommations

intermédiaires.

s Mode de calcul

Consommation de l'exercice en provenance d'un tiers =

Achat de matière + Variation de stock + Autres achats

externes

30

Chapitre 02 : Les méthodes de l'analyse

financière au service de la performance 1.3. Production de

l'exercice

financière de lentreprise

· Définition

C'est la valeur des produits et des services fabriqués

par l'entreprise qui aurait été vendu ou stocké ou ayant

servi à constituer des immobilisations.

· Mode de calcul

Production de l'exercice = Production vendue +

Production stockée + Production immobilisée + Produits nets

partiels sur opérations à long terme

1.4. Valeur ajoute

· Définition

Elle représente l'accroissement de valeurs

apportées par l'entreprise aux biens et services en provenance des tiers

et constitue un critère pertinent concernant la taille de

l'entreprise.

· Mode de calcul VA = Marge commerciale +

Production de l'exercice - Consommation de l'exercice en provenance de tiers

1.5. Excédent (ou insuffisances) brut d'exploitation (EBE ou

IBE)

· Définition

C'est le premier profit économique avant toute prise en

compte des politiques d'amortissement et de financement.

· Mode de calcul

EBE ou IBE = VA - Impôts et taxes - Charge

personnel + Subvention d'exploitation 1.6. Résultat

d'exploitation

· Définition

C'est la ressource nette dégagée par les

opérations de gestion courante. C'est le deuxième profit

économique qui prend en compte les politiques d'amortissement et les

risques d'exploitation.

· Mode de calcul

Résultat d'exploitation = EBE + Reprises sur

amortissement et provision + Autres produit sauf produits nets partiels sur

opération à long terme - Dotation et amortissement et provision

d'exploitation - Autres charges

31

Chapitre 02 : Les méthodes de l'analyse

financière au service de la performance

1.7. Résultat financier financière de

l'entrepris

· Définition

Il représente les conséquences de la prise en

compte des politiques financières et des financements de l'entreprise

(placement, emprunt...).

· Mode de calcul

Résultat financier = Produit financier - Charges

financières

1.8. Résultat courant avant impôt

· Définition

C'est le troisième profit économique qui

intègre les politiques d'amortissement de risques et

de financement. Il mesure la performance de l'activité

économique et financière de l'entreprise.

· Mode de calcul

RCAI = Résultat d'exploitation + Quote-part de

résultat sur opérations faites en

commun + Résultat financier

1.9. Résultat exceptionnel

· Définition

Ce résultat prend en compte tous les aspects

exceptionnels de la vie de l'entreprise.

· Mode de calcul

Résultat exceptionnel = Produits exceptionnels -

Charges exceptionnelles

1.10. Résultat de l'exercice

· Définition

C'est le résultat final qui prend en compte tous les

aspects économiques et fiscaux de l'entreprise.

· Mode de calcul

Résultat de l'exercice = Résultat courant

avant impôts + Résultat exceptionnel - Participation - Impôt

sur les bénéfices

32

Chapitre 02 : Les méthodes de l'analyse

financière au service de la performance Tableau N°05 : tableau des

soldes intermédiaires de gestion (SIG)

|

Les soldes intermédiaires de gestion

|

|

Libellé

|

N

|

N-1

|

|

Vente de marchandises

-cout d'achat de marchandises vendues

|

|

|

|

S1=MC

|

|

|

|

Production vendue

+/- variation de production stockées +production

immobilisée

|

|

|

|

S2=PE

|

|

|

|

PE

+MC

-consommation

|

|

|

|

S3=VA

|

|

|

|

VA

+subvention d'exploitation

-impôts et taxes et versements assimilé -charges de

personnels

|

|

|

|

S4=EBE

|

|

|

|

EBE

+RAP d'exploitation

-DAP d'exploitation

+autre produits de gestion

-autre charges de gestion courant

+transfert de charges d'exploitation

|

|

|

|

S4=RE

|

|

|

|

+/-RE

+produits des opérations faits en commun - charges des

opérations faites en commun +produits financiers

-charges financiers

|

|

|

|

S6=RCAI

|

|

|

|

Produits exceptionnels -charges exceptionnels

|

|

|

|

S7=REXCP

|

|

|

|

+/-REXCP +RCAI

-participation des salariés aux résultats

de

l'entreprise

-IBS

|

|

|

|

S8=RN

|

|

|

Source : SCF

Chapitre 02 : Les méthodes de l'analyse

financière au service de la performance

33

> Observation

Certains soldes intermédiaires sont

hétérogènes ou établit de façon discutable.

Par exemple dans la production de l'exercice et à propos des biens

fabriqués.

La production stockée est valorisée à son

coût de production différent du prix de vente des produits

vendus.

Certains autres soldes et notamment la VA sont aussi

établit de façon discutable.

Par exemple les loyers de crédit-bail sont inclus dans

la VA hors de point de vue financier le crédit-bail est un moyen de

financement on aurait dû l'intégrer par partie en charges

financières.

D'autres soldes comme le personnel intérimaire

intégré dans la VA alors qu'il devrait se trouver en charge de

personnel et non dans les services extérieurs.