|

REPUBLIQUE DEMOCRATIQUE DU

CONGO

ENSEIGNEMENT SUPERIEUR ET UNIVERSITAIRE

« E.S.U »

UNIVERSITE DE L'ASSOMPTION AU CONGO

Site :

www.uaconline.org

B.P.: 104 BUTEMBO/Nord-Kivu

Développement d'un système

intégré de gestion d'inscription et de paiement des frais

académiques au sein de l'UAC

DÉPARTEMENT D'INFORMATIQUE DE

GESTION

Par

INIPAIVUDU BAELANI Nephthali

Mémoire présenté et défendu envue

de l'obtention du grade de licencié en Informatique de Gestion

Option : Réseau Informatique

Directeur : PEZO NASSUKA BIYO

Rigobert

Professeur associé

Rapporteur : NSENGE MPIA

Héritier

Assistant

ANNEE ACADEMIQUE : 2018-2019

EPIGRAPHE

« La bonne gestion constitue la moitié des

réserves de provisions ou même la totalité »

André Siegfried

DEDICACE

A nos parents John BAELANI et SIRO

Cécile

Anos oncles BEN et Justin.

Anos frères Matthieu,Elie, Defao,

Patrick, Freddy, Elisée et Julien.

Anos soeurs SAFI, Marie, Lydie,Dodo et

Rose.

Anos camarades étudiants de

deuxième année de licence.

REMERCIEMENTS

A l'achèvement de nos études à l'UAC,

dans la faculté de Sciences de gestion, Département de

l'Informatique de gestion, nous tenons à remercier sincèrement le

Seigneur Jésus-Christ pour le souffle de vie qu'il nous a accordé

durant notre parcours académique.

Nous remercions également l'Université de

l'Assomption au Congo, pour sa formation de qualité à multiple

niveau : scientifique, moral et spirituel.

Nous remercions tout particulièrement le professeur

PEZONASSUKABIYO Rigobertpour avoir acceptéde diriger ce

mémoire,malgré ces nombreuses occupations. Nous tenons à

exprimer notre gratitude à l'égard de notre encadreur,l'Assistant

NSENGE MPIA Héritierqui nous a orienté et

conseillé tout long de ce travail.Et quele personnel enseignant de l'UAC

chacun en son nom, pour leurs contributions à notre formation, trouve

dans ces mots l'expression de notre reconnaissance.

Enfin, Nous remercions aussi nos parents, nos frères et

soeurs, nos camarades, nos amis,qui nous ont soutenu et tous ceux qui ont

contribué de près ou de loin pour que ce travail arrive à

sa fin.

INIPAIVUDU BAELANI Nephthali

SIGLES ET ABREVIATIONS

ALT: Alternatif

AGL : Atelier de Génie Logiciel

BD: Base de données

COCOMO : COnstructive COst Model

CU : Cas d'Utilisation

ISEAB: Institut Supérieur Emmanuel

d'Alzon de Butembo

LAN: Local Area Network

NTIC : Nouvelles Technologies de

l'Information et de Communication

MAN : Metropolitain Area Network

ML: Marge Libre

MT: Marge Totale

POO : Programmation Orientée

Objet

SD: Sequence Diagram

TIC: Technologies de l'Information et de

Communication

UAC : Université de l'Assomption

au Congo

UML : Unified Modeling Language

WAN: Wide Area Network

LISTE DES FIGURES

Figure N° 2 :

Réseau PERT

2

Figure N° 3 : Calcul des dates au plus

tôt et des dates au plus tard

9

Figure N° 4 :

Détermination du chemin critique.

11

Figure N°5 : Relation entre le

système d'information et le système informatique

17

Figure N° 6 :

Organigramme de l'UAC

23

Figure N° 7 :

Identification des acteurs

30

Figure N° 8 :

Diagramme de contexte

30

Figure N° 9 : Diagramme de cas

d'utilisation

32

Figure N° 10 : Diagramme de

séquence du cas s'inscrire

39

Figure N° 11 : Diagramme de

séquence du cas consulter les renseignements

40

Figure N° 12 : Diagramme de

séquence du cas payer les frais

40

Figure N° 13: Diagramme de séquence

du cas gérer les paiements(1)

41

Figure N° 14 : Diagramme de

séquence du cas valider l'inscription

41

Figure N° 15 : Diagramme de

séquence du cas s'authentifier

42

Figure N° 16 :

Diagramme d'activités du cas s'inscrire

43

Figure N° 17 : Diagramme

d'activités du cas consulter les renseignements

43

Figure N° 18 :

Diagramme d'activités du cas payer les frais

43

Figure N° 19 :

Diagramme d'activités du cas gérer les paiements

44

Figure N° 20 : Diagramme

d'activités du cas valider l'inscription

44

Figure N° 21 :

Diagramme d'activités du cas s'authentifier

44

Figure N° 22 :

Diagramme de classes

45

Figure N° 23 :

Diagramme de déploiement

46

Figure N° 24 :

Interface de connexion

47

Figure N° 25 : Menu

Général

48

Figure N° 26 :

Interface étudiant

48

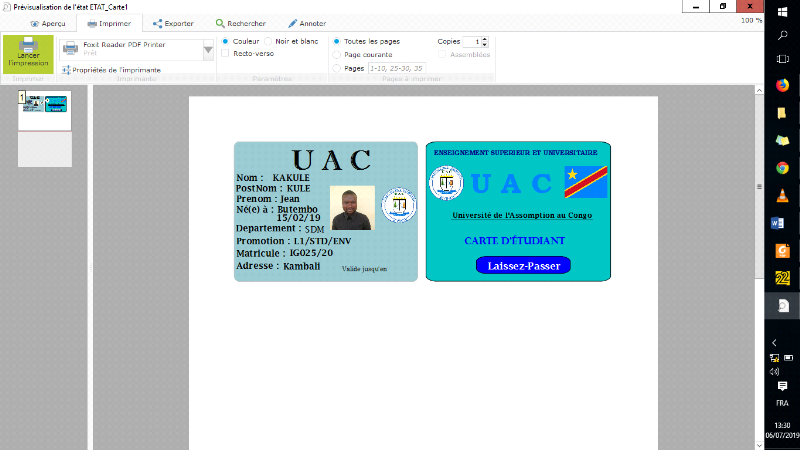

Figure N° 27 : Etat de sortie pour la

carte d'étudiant

49

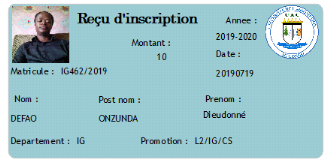

Figure N° 28 : Etat de sortie pour le

reçu de frais d'inscription

49

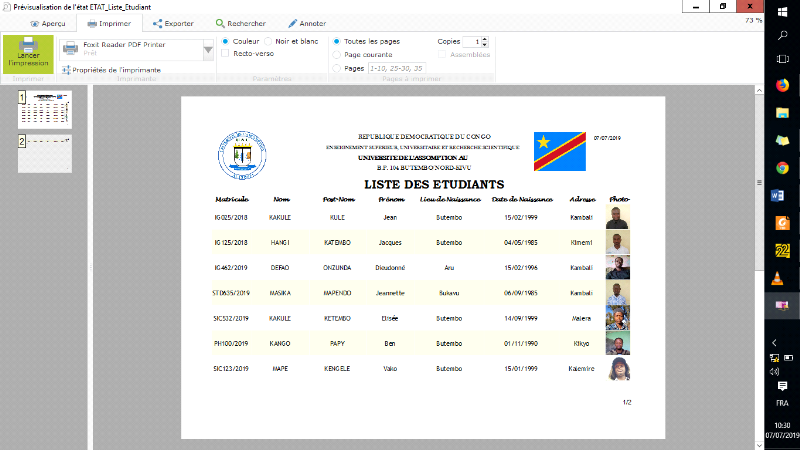

Figure N° 29:Etat de sortie pour la liste

des étudiants

50

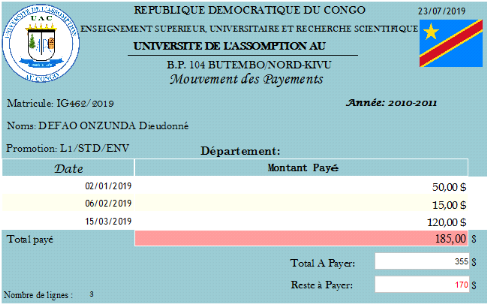

Figure N° 30 : Etat de sortie pour les

mouvements des payements

50

LISTE DES TABLEAUX

Tableau N° 1 : Détermination des

tâches

2

Tableau N° 2 : Détermination des

antériorités

7

Tableau N° 3 : Détermination des

postériorités

7

Tableau N° 4 : Les niveaux des

tâches

8

Tableau N° 5 : Coût d'acquisition

des matériels.

13

Tableau N° 6 : Coût global de

développement

13

Tableau N° 7 : Description du diagramme de

contexte

31

Tableau

N° 8 : Description textuelle du cas s'inscrire

33

Tableau N° 9 : Description textuelle du

cas consulter les renseignements

34

Tableau N° 10 : Description textuelle du

cas payer les frais

35

Tableau N°

11 : Description textuelle du cas gérer les paiements

36

Tableau N° 12 : Description textuelle du

valider l'inscription

37

Tableau N° 13 : Description textuelle du

cas s'authentifier

38

INTRODUCTION GENERALE

0.1. ETAT DE LA QUESTION

L'informatique de gestion est la branche de l'informatique qui

s'attelle au traitement automatique et rationnel de toute information servant

à une prise de décision dans l'entreprise. Aussi, concevoir un

programme pour lancer un missile ne relève pas de l'informatique de

gestion. Il en est de même d'un programme conçu pour commander les

machines dans un atelier de production. Par contre, un programme de gestion de

paie, de gestion d'une bibliothèque, etc., relève bien du domaine

de l'informatique de gestion1(*).

Le progrès technique et la révolution

informatique n'ont pas épargné le domaine de la gestion. Depuis

quelques années, grâce au développement des logiciels de

gestion, le visage des activités menées par le gestionnaire a

complètement changé.Le comptable par exemple, est plus

appelé aujourd'hui à faire des analyses que des

imputations2(*).

Tout le monde s'accorde à connaître que les

technologies de l'information et de la communication (TIC) ont modifié

en profondeur le paysage économique, social, politique et humain

à l'échelle de la planète. Et il n'y a aucune raison pour

quel'Afrique échappe au bouleversement induit par les TIC. C'est

pourquoi il est essentiel que les Africains s'approprient ces technologies pour

prendre la place qui leur revient dans le concert mondial plutôt que de

laisser les autres décider à leur place, de leur destin. Dans la

mesure où elles touchent tous les secteurs de la société

et de l'économie, les TIC ont un rôle essentiel à jouer

dans le processus de développement, rôle de catalyseur pour les

uns, de levier selon les autres3(*).

De ce fait,l'UAC comme université n'est pas du reste

dans le domaine de nouvelles technologies de l'information et de la

communication envoulant automatiser la gestion de sa comptabilité, dans

sa partie du payement des frais académiques. Loin de nous l'esprit de

copierles travaux de nos prédécesseurs afin d'en faire notre

propre idée pour la réalisation de ce présenttravail,nous

voulons fonder nos recherches sur les services administratif et

académique afin d'automatiser les inscriptions et les frais

académiquespour la gestion d'inscriptionet le payement des frais

académiques ». Cas d'étude : Université de

l'Assomption au Congo.

0.2. PROBLEMATIQUE

L'idée de recherche ne peut donc pas nous

éclairer sur ce dont nous allons traiter concrètement, sur ce que

sont les points précis à considérer, les questions

particulières, spécifiques et exclusives auxquelles nous voulons

apporter la réponse. Il est nécessaire d'effectuer un travail de

transformation de cette idée de recherche en sujet clairement et

complètement énoncé (comme on construit un problème

en mathématique). Il s'agit de recenser les données dont on

dispose, d'établir les liens qu'il y a entre elles, d'identifier les

inconnues à cerner et de formuler les questions à

élucider4(*).

Cela étant, notre effort, dans ce travail, se veut

comprendre l'implication des NTIC dans les structuresacadémiques. En

fait, qu'elle soit grande ou petite, toute entreprise se trouve, aujourd'hui,

dans les besoins d'informatiser ses activités5(*).

Mais alors, l'UAC université située au

Nord-Kivu, en ville de Butembo, n'a pas encore intégré cette

réalité managériale dans ses activités

quotidiennes.

Ce qui est absurde est que cette institution universitaire

organise le département d'informatique. Toutefois, l'impact de

l'informatique est encore loin de se concrétiser dans l'UAC.

L'UAC éprouve, de ce fait, des nombreuses

difficultés sur le plan automatisation de ses services, ce qui alourdit

les processus d'exécution de certaines tâches.La

comptabilité étant au coeur des entreprises, exige d'être

suivie avec minutie. Dans le cas échéant, le service de

comptabilité de l'UAC n'arrive pas à réaliser avec

ingénierie et savoir-faire les rapportsdes différentes payes des

étudiants notamment les frais d'inscription et les frais

académiques. Avec sa gestion manuelle, il peut y arriver qu'un

étudiant perde son bordereau de paye car avec une preuve à

papier, il est facile de perdre les traces d'une justification.

Cette situation enquête les autorités de l'UAC et

met cette institution en danger, de compromettre son système

d'information, alors que le système d'information est vital pour toute

entreprise.

Eu égard à ce qui précède, nous

nous sommes posé les questions de savoir : comment alléger

la tâche de gestion de payes des frais académiques et

d'inscription au gestionnaire de cette institution ?Quel type de

technologie peut-on employer pouvant sortir cette institution de

l'impasse ? Ces questions nous ont permis de formuler notre thème

de recherche en ces mots : Développement d'un

système intégré de gestion d'inscription et des payements

des frais académiques au sein de l'UAC.

0.3. HYPOTHESE

L'hypothèse de travail est une proposition que l'on

veut défendre ou discuter. Cette proposition est la réponse

anticipative à votre questionnement lors de l'élaboration de la

problématique6(*).

Nous essayonsde répondre à la question

faisantl'objet de notre problématique. En fait, la mise en place d'un

système automatisé de gestion de paye faciliterait le suivi

efficace des mouvements des payements des frais académiques. Nous

pensons également que l'implémentation d'un réseau local

serait adaptée afin de déployer cette application

0.4. OBJECTIF DU TRAVAIL

0.4.1. Objectif global

La motivationgénérale de notre mémoireest

de parvenir à mettre en place une application intégrant la

gestion d'inscription et des paiements des frais académiques au sein de

l'UAC.

0.4.2. Objectif spécifiques

De façon spécifique, à travers cette

recherche,nous voulons apporter notre contribution à l'UAC d'une

manière générale et spécifiquement dans la gestion

des inscriptions et payements de ses frais académiques. Toujours, dans

le même ordre d'idée, nous voulons faciliter les tâches aux

gestionnaires de l'UAC.

0.5. CHOIX ET INTERET DU SUJET

Il est inconcevable d'être une université de

renom, à l'ère de la révolution technologique continue, en

utilisant la gestion manuelle dans ses différents services, surtout dans

le service d'inscription et de comptabilité, simplement parce qu'ils

constituent la principale source d'une université.

Nous avons intérêt d'apporternotre contribution

en termes d'améliorationdans la gestion d'inscription et des paiements

des frais académiques au sein de l'UAC, afin de pouvoir ranger cette

université dans la dynamique de la modernité. Et

l'intérêt de ce travail se situe au niveau où nous avons pu

marier nos connaissances de réseaux informatiques avec celles de

programmation et de conception.

Aussi est-il que ce travail pourra aider les services

administratif et académique à rendre rapide et fiable leur

gestion car nous sommes dans un monde qui exige de fait toujours mieux,

toujours rapide et toujours moins cher7(*).

0.6. DELIMITATION DU SUJET

Le présent travail est destiné aux services

académiques et administratifs. En fait, loin de nous l'idée

d'appréhender toutes les considérations sur ces services, nous

allons nous focaliser sur la gestion de payement des frais d'inscription et de

payement des frais académiques afin de contrôler avec

efficacité les insolvables.

Par contre, au niveau temporel, notre recherche a pris en

considération les données recueilliesen l'année

académique 2018-2019. Et, ce travail couvre la période allant de

Novembre 2018 à Juin 2019.

0.7. METHODES ET TECHNIQUES UTILISEES

0.7.1. Méthodes

Tout travail scientifique nécessite l'usage d'une

méthode, qui est une démarche poursuivit par un chercheur pour

aboutir au résultat attendu. Pour la réalisation de ce

mémoire,nous avons utilisé la méthode

analytique, qui nous a permis d'analyser lesdocuments

utilisés par l'appariteur pour inscrire les étudiants et ceux

utilisés par la comptable pour la perception des frais

académiques. Par ailleurs, nous avons fait aussi appel à la

méthode COCOMO, pour l'estimation du coût de notre projet.

0.7.2. Techniques

La technique c'est un moyen précis pour atteindre un

résultat partiel, à un niveau et à un moment précis

de recherche. Cette atteinte de résultat est directe et relève du

concret, du fait observé, de l'étape pratique et

limitée8(*).

Nous avons utilisé,pour la réalisation de ce

travail,deux techniques : la technique d'observation, qui nous a permis de

comprendre le processusd'inscription et des paiements des frais

académiques et la techniqued'interview qui nous a permis de cerner les

différents processus tant de l'inscription que de comptabilité au

sein de l'UAC.

0.8. SUBDIVISION DU TRAVAIL

A l'exception de l'introduction générale, et de

la conclusion générale notre travail est subdivisé

à cinq chapitres. Le premier chapitre porte sur le planning

prévisionnel. Dans ce chapitre, nous avons parlé de

l'optimisation du temps et des coûts de notre projet en utilisant le

modèle COCOMO. Dans le deuxième chapitre,nous

avonsfocalisé notre étude sur les

considérationsthéoriques en définissant les

différents concepts clés de notre recherche. Dans le

troisième chapitre,nous avons tournéleregard vers la

présentation du milieu d'étude. Ce chapitre présenterla

situation géographique, la mission et la vision de notre milieu

d'étudeQuant au quatrième chapitre qui s'articule autour de la

conception du système d'information, de l'analyse, de la conception et

de la modélisation sont des parties importantes de ce chapitre. Le

cinquième chapitre se fonde sur l'implémentation du

système intégré de gestion, qui nous a permis de

programmer et de teste notre application.

0.9. DIFFICULTES RENCONTREES

La réalisation de ce travail nous a permis de

comprendre davantagenotre sous domaine d'étude qui est la gestion et de

comprendre le fonctionnement de la comptabilité au sein des

universités en générale et en particulier de l'UAC.

Cette volonté de comprendre le domaine

étudié nous a valu d'énormes sacrifices en ce sens qu'elle

nous exigeant de concilier notre temps de cours avec celui de recherche.Nous

nous sommes heurtés également aux problèmes liés

à l'apprentissage d'un nouveau langage de programmation, l'accès

aux ouvrages, les moyens financiers, etc.

PREMIER CHAPITRE :

PLANNING PREVISIONNEL DU PROJET

I.0. INTRODUCTION

Un projet est défini comme un ensemble

d'activités à effectuer pour atteindre un but défini de

façon spécifique. A vrai dire, on parle de travail en mode

projet lorsque l'on doit atteindre un objectif avec des moyens ad hoc et dans

un délai donné9(*).

Le management de projet comporte donc trois aspects

représentés dans le triangle du projet : la production, les

ressources et le temps. Une des premières responsabilités du chef

de projet est de découper le projet pour pouvoir répartir dans le

temps la production et les ressources. Le découpage doit s'appuyer

à la fois sur l'approche cartésienne de réduction de la

difficulté et sur l'approche systémique de prise en compte des

liens entre les éléments10(*).

Le management de projet a pour but de mener un projet à

son terme en organisant et en surveillant son déroulement. Le champ du

management de projet est calé sur les caractéristiques

génériques d'un projet. Les trois aspects

représentés par le triangle projet doivent être mis sous

contrôle. Chacun fait l'objet d'un management spécifique, qui

prend en compte l'existence des deux autres ; chaque sommet du triangle

projet en génère un autre, le tout formant un nouveau triangle,

celui du management de projet11(*).

De ce fait, nous voulons, dans ce chapitre, cerner le

périmètre de notre projet afin de bien le réaliser. Il est

donc question de le découper en tâches pour une meilleure

optimisation de temps de sa réalisation et pour estimer le coût de

sa mise en oeuvre.

I.1. OPTIMISATION DE DELAI

DE REALISATION DU PROJET

I.1.1. Détermination

des tâches

Nous avons subdivisé notre projet à des petites

tâches, afin de nous faciliter sa réalisation. Les

différentes tâches de notre projet sont dans le tableau

ci-dessous :

|

Tâches

|

Indice

|

Durée en jours

|

|

Récolte des informations (différents documents

comptable et consultation de certains ouvrages de comptabilité)

|

A

|

40

|

|

Analyse des besoins

|

B

|

28

|

|

Conception du système

|

C

|

40

|

|

Implémentation du système

|

D

|

60

|

|

Test

|

E

|

30

|

|

Intégration

|

F

|

10

|

|

Formation du comptable

|

G

|

30

|

|

238 Jours 8 mois

|

Tableau N° 1 :

Détermination des tâches

I.1.2. Détermination

des antériorités et des postériorités

I.1.2.1.

Détermination des antériorités

|

Indice

|

Durée en jours

|

Antériorités

|

|

A

|

40

|

Aucune

|

|

B

|

28

|

Aucune

|

|

C

|

40

|

B

|

|

D

|

60

|

B, C

|

|

E

|

30

|

D

|

|

F

|

10

|

E

|

|

G

|

30

|

F

|

Tableau N° 2 :

Détermination des antériorités

I.1.2.2.

Détermination des postériorités

|

Indice

|

Durée en jours

|

Antériorités

|

Postériorités

|

|

A

|

40

|

Aucune

|

Aucune

|

|

B

|

28

|

Aucune

|

C, D

|

|

C

|

40

|

B

|

D

|

|

D

|

60

|

B, C

|

E

|

|

E

|

30

|

D

|

F

|

|

F

|

10

|

E

|

G

|

|

G

|

30

|

F

|

Aucune

|

Tableau N° 3 :

Détermination des postériorités

I.1.3. Calcul des

niveaux

I.1.3.1. Règles

Il existe plusieurs algorithmes pour déterminer les

niveaux des tâches, dans ce travail, nous allons suivre les

procédures suivantes :

ü Sont de niveau 1 toute les tâches qui n'ont pas

d'antériorités

ü Sont de niveau 2 les tâches qui ont pour

antériorité les tâches de niveau un

Remarque : Quand une

tâche à plusieurs antériorités on considère

la tâche ayant le niveau le plus élevé plus 1.

I.1.3.2. Les niveaux des

tâches

|

Indice

|

Durée en jours

|

Antériorités

|

Postériorités

|

Niveau

|

|

A

|

40

|

Aucune

|

Aucune

|

1

|

|

B

|

28

|

Aucune

|

C, D

|

1

|

|

C

|

40

|

B

|

D

|

2

|

|

D

|

60

|

B, C

|

E

|

3

|

|

E

|

30

|

D

|

F

|

4

|

|

F

|

10

|

E

|

G

|

5

|

|

G

|

30

|

F

|

Aucune

|

6

|

Tableau N° 4 : Les

niveaux des tâches

I.1.4. Construction du

réseau PERT

I.1.4.1. Graphe partiel

Début

A

1

B

C

D

2

C

B

D

3

B

C

D

E

4

D

E

F

5

E

F

G

6

F

G

Fin

7

Figure N° 1 : Graphe

partiel.

Début

Figure N° 2 :

Réseau PERT

I.1.4.2. Réseau PERT

Fin

F (10)

Début

0

0

28

28

158

158

88

68

88

88

118

118

128

128

A (40)

B (28)

G (30)

C (40)

D(60)

E (30)

C? (0)

Fin

I.1.5. Calcul des dates au plus tôt et des dates

au plus tard

Figure N° 3 : Calcul des

dates au plus tôt et des dates au plus tard

I.1.6. Calcul des

marges

La marge attachée à chaque tâche est la

différence entre date au plus tard (Ti) et date au plus

tôt (Ti). En l'absence de liens autres que des liens

fin-début, elle peut être calculée indifféremment

sur les dates de début ou sur les dates de fin12(*).

Sinon, on peut avoir deux marges différentes sur une

tâche, l'une attachée au début de la tâche, l'autre

attachée à la fin de la tâche. La marge représente

la latitude dont on dispose quand on élabore le planning13(*).

Il existe deux types des marges à savoir : la

marge libre (ML) qui est le retard maximum que peut

prendre une tâche sans retarder la date de début au plus tôt

de son successeur le plus précoce et la marge total

(MT) c'est le retard maximum que peut prendre une

tâche sans retarder la date de fin du projet14(*)

I.1.6.1. Les marges

Totales

Mt(A) = 158-0-40 = 118

Mt(B) = 28-0-28 = 0

Mt(C) = 88-28-40 = 20

Mt(C?) = 88-88-0 = 0

Mt(D) = 88-28-60 = 0

Mt(E) = 118-88-30 = 0

Mt(F) = 128-118-10 = 0

Mt(G) = 158-128-30 = 0

I.1.6.2. Les marges

libres

Ml(A) = 158-0-40 = 118

Ml(B) = 28-0-28 = 0

Ml(C) = 88-28-40 = 20

Ml(C?) = 88-68-0 = 20

Ml(D) = 88-28-60 = 0

Ml(E) = 118-88-30 = 0

Ml(F) = 128-118-10 = 0

Ml(G) = 158-128-30 = 0

I.1.7. Détermination

du chemin critique

Le chemin critique du réseau PERT d'un projet est

constitué d'un enchaînement de tâches dites critiques, dont

la somme des durées représente la durée totale

incompressible du projet. Le chemin critique ne devient significatif

qu'à partir du moment où les liaisons entre les tâches sont

établies, les durées et les charges affectées, et les

contraintes prises en compte15(*).

Le chemin critique de notre réseau PERT commence par B

passe ensuite par D, transite par E pour F enfin G est le dernier parcours de

notre chemin critique.

F (10)

Début

0

0

28

28

158

158

88

68

88

88

118

118

128

128

A (40)

B (28)

G (30)

C (40)

D(60)

E (30)

C? (0)

Fin

Figure N° 4 :

Détermination du chemincritique.

I.2. OPTIMISATION DU COUT

DU PROJET

L'optimisation consiste à maximiser les gains ou

à minimiser les pertes. Pour cela, il faut faire en sorte que

l'espérance mathématique des pertes soit la plus faible possible.

Et celui qui cherche à maximiser les gains fera en sorte que

l'espérance mathématique des gains soit la plus forte

possible16(*).

I.2.1. Estimation du

coût de développement du projet17(*)

L'estimation du coût de développement de notre

projet est effective grâce au modèle COCOMO. Le modèle

COCOMO l'acronyme (Constructive Cost Model : modèle constructif de

coûts) a été introduit en 1981 par Barry Boehm. On dit de

ce modèle d'estimation des charges de projet qu'il est constructif car

il permet de mieux prendre en compte la complexité logicielle et mieux

appréhender l'estimation. Ce modèle cherche à limiter les

erreurs de budget et les retards de livraison, qui sont monnaie courante dans

l'industrie du développement logiciel18(*).

Nous allons utiliser l'estimation paramétrique qui est

basé sur le modèle COCOMO pour l'évaluation des

coûts de notre projet. Le paramètre utilisé par ce

modèle est l'instruction source. Il faut donc disposer du nombre

présumé de lignes de programme en langage source, en dehors

d'éventuels commentaires. Précisons qu'on « utilise les

méthodes paramétriques pour calculer le coût d'une

réalisation à partir d'un certain nombre de paramètres

décrivant la réalisation»19(*).

Ce modèle permet d'obtenir la charge de la

réalisation en mois-personne, ainsi que le délai

« normal », recommandé si on ne veut pas prendre de

risques supplémentaires (pour la livraison et engage le budget non

prévu). Pour avoir le nombre moyen de l'équipe qui va

réaliser ce projet nous allons utiliser cette formule

Nbre personne = charge/délai. Les formules

de calcul de charge et du délai sont les suivantes :

Charge en mois-personne =

a(kisl)b

Délai normal en mois =

c(charge en mois-personne)d

Nbre personne = charge/délai

21/8 = 2,62 3 personnes

Coût = charge * valeur MP

Coût = 21*600 USD

= 12. 600 USD

Kisl = 7500/1000

= 7,5 8

Charge = 2,4(8)1,05

= 21 mois-personne

Délai = 2,5(21)0 ,38

= 7, 95 8 mois

Le kisl est le nombre de lignes des codes ou d'instructions

livrées, par contre a, b, c et d sont des paramètres qui peuvent

prendre différentes valeurs selon la catégorie du projet,

simple(50 000

instructions),moyen(50 000 et 300 000

instructions)ou complexe (plus de 300 000 instructions)

sont les différentes catégories des projets. On catégorise

un projet en se basant sur le nombre d'instructions livré. Pour calculer

le coût du projet, on utilise la formule suivante :

coût = Charge * valeur MP (valeur MP

est le salaire minimale qu'un informaticien reçois par mois dans notre

pays). Nous considérons qu'un informaticien de la RDC reçoit 600

USD par mois. Notre projet est du type simple parce que nous estimons le kisl

à 7500 ce qui nous donne ceci :

I.2.2. Coût des

matériels à acquérir

Ici, nous faisons une estimation approximative, pour nous

permettre d'évaluer le prix de chaque matériel, tout à

spécifiant leurs caractéristiques, (en terme de performance) pour

faciliter le bon fonctionnement du nouveau système.

|

MATERIEL

|

CARACTERISTIQUES

|

QUANTITE

|

PRIX UNITAIRE

|

PRIX TOTAL

|

|

Serveur

|

Processeur de 2,6GHz i7, RAM de 16Go et HDD de 2To

|

1

|

1500 USD

|

1500 USD

|

|

Ordinateur

|

Processeur 2,6GHz, RAM 4Go, HDD 500Go

|

4

|

450 USD

|

1800 USD

|

|

TOTAL

|

3300

|

Tableau N° 5 :

Coût d'acquisition des matériels.

I.7.3. Coût global du

projet

|

Désignation

|

Coûts global en USD

|

|

Le développement du logiciel

|

1800

|

|

Matériel

|

3300

|

|

Coût total

|

5100

|

Tableau N° 6 :

Coût global de développement

CONCLUSION

Ce premier chapitre est à sa fin ; il nous a

permis de faire la planification de notre projet, planification au cours de

laquelle nous avons identifié les différentes tâches de

notre projet, la construction du réseau PERT, le calcul des

différentes dates au plus tôt pour avoir une idée

d'ensemble sur l'amorçage ou la fin au plus tôt du projet et la

date au plus tard pour le commencement ou la fin au plus tard du projet. Nous

avons calculé également les différentes marges (totales et

libres) afin de déterminer le chemin critique de notre réseau

PERT, et la méthode COCOMO nous a facilité le calcul des

coûts de notre projet. Pour le chapitre suivant, il est question de

définir certains concepts clés en rapport avec notre sujet de

recherche.

DEUXIEME CHAPITRE :

CONSIDERATIONS THEORIQUES

II.0. INTRODUCTION

L'objectif d'un travail scientifique n'est pas celui de

renvoyer à chaque étape les lecteurs dans le dictionnaire,

l'encyclopédie ou encore dans un jargon spécifique au domaine de

recherche, mais plutôt celui de lui rendre la compréhension

facile. C'est pour cette raison que dans ce chapitre, nous définissons

les différents concepts à rapport avec notre recherche, afin

d'enlever toutes sortes d'ambigüité chez les lecteurs de ce

présent travail.

II.1. GENERALITE SUR LA

GESTION

II.1.1.

Comptabilité

La comptabilité est un ensemble de techniques

servant à déterminer et à contrôler les

résultats d'un agent (entreprise, ménage, administration) ainsi

qu'à influencer son environnement de façon à faciliter la

réalisation de ses objectifs économiques et sociaux. Elle est

utilisé principalement les techniques dites de la comptabilité en

partie double tenant compte des dettes et des créances (outre les flux

monétaire), plus adaptées aux objectifs de la gestion moderne. On

peut distinguer quatre types principaux de comptabilité en partie

double : « de gestion »,

« juridique », « fiscale », et

« actuarielle »20(*).

La comptabilité « de gestion »,

souvent appelée aussi « analytique », a pour objet

la mesure de la performance d'un agent et plus particulièrement de sa

rentabilité périodique ; elle remplit cette fonction en

comparant les investissements évalués à leur coût

(achat ou de production) au résultat réalisé de la

période, obtenu en déduisant les charges effectives (coûts

périodiques) des produits effectifs (ventes). Cette comptabilité

sert particulièrement aux managers et accessoirement aux actionnaires

car elle permet, grâce à la répartition des coûts

investis sur plusieurs périodes, un lissage des résultats et une

distribution de dividendes réguliers21(*).

En outre, la comptabilité

« juridique », souvent appelée

« patrimoniale », a pour objet la mesure de la valeur de

revente sur le marché des biens détenus par l'agent, de

façon à vérifier la capacité de cet agent à

rembourser ses dettes ou son capital ; ce type de comptabilité

utilise souvent le principe de « prudence » qui consiste

à mesurer le résultat en tenant compte de toutes les pertes

potentielles tout en excluant les profits potentiels. Cette comptabilité

« prudence » sert avant tout les intérêts des

créanciers (prêteurs)22(*).

La comptabilité « fiscale », quant

à elle, a pour objet la détermination du résultat

imposable et donc du calcul de l'impôt. Elle utilise des règles

d'évaluation spécifiques émanant de l'administration

fiscale qui peuvent être très différentes de celles des

autres comptabilités ; au fil de l'histoire ces règles ont

permis aux entreprises de décaler le moment du paiement de leurs

impôts notamment par la pratique d'amortissement

accélérés23(*).

Enfin, la comptabilité

« actuarielle » a pour objet la détermination de la

valeur « actualisée » d'une entreprise,

c'est-à-dire de sa valeur boursière théorique : c'est

un type de comptabilité qui n'hésite pas à tenir compte

des profits potentiels et qui répond tout particulièrement aux

intérêts des investisseurs en Bourse24(*).

Actuellement, tous ces types de comptabilités prennent

très peu en compte le « capital » naturel et humain

et se concentrent essentiellement sur la conservation du capital financier.

Mais l'inquiétude grandissante à l'égard de la

dégradation de l'état écologique et social de la

planète suscite des réflexions sur la mise en place de types de

comptabilités spécifiques qui prennent notamment en compte les

« externalités », c'est-à-dire les atteintes

non payées des agents économiques au capital naturel et humain.

Ce panorama des comptabilités montre qu'il peut y avoir des

comptabilités procédant de philosophies extrêmement

différentes dans l'intérêt de parties prenantes diverses et

débouchant sur des résultats très différents. La

comptabilité n'est donc pas une technique neutre indépendante des

conflits économiques et sociaux : elle est immergée dans la

politique25(*).

II.1.2. ENTREPRISE

On appelle entreprise l'ensemble de moyens utilisés

pour la réalisation, au profit et sous la responsabilité d'une

même personne juridique, d'opérations commerciales ou

financières poursuivies pendant une période plus au moins

longue26(*). Il existe

plusieurs sortesd'entreprise notamment celles qui sont fondées sur

l'utilisation des nouvelles technologies de l'information et de la

communication27(*)

II.1.3. Organisation

Pour organiser méthodiquement une entreprise quelle

qu'elle soit, il faut : lui donner les éléments

indispensables à son bon fonctionnement, éléments que l'on

subdivise en matériels et en humains. Les premiers sont le capital

et les moyens d'actions, et le second est constitué du personnel des

divers services. Il faut également déterminer la meilleure

utilisation de ces divers éléments en vue d'obtenir un rendement

efficace et de réaliser des bénéfices

raisonnables28(*).

A vrai dire, l'organisation est « l'ensemble

d'installations de personnes avec des responsabilités, pouvoir et

relations structurés»29(*).

II.2. NOTIONS SUR LES

SYSTEMES D'INFORMATIONS

II.2.1. Système

d'information

Le système d'information est la partie du réel

constituée d'informations organisées, d'événements

qui ont un effet sur ces informations et d'acteurs qui agissent sur ces

informations ou à partir de ces informations, selon des processus visant

une finalité de gestion et utilisant les technologies de

l'information30(*).

Il est le point central d'une entreprise. Pour BLOCH et

WOLFHUGEL, le système d'information « est pour beaucoup

d'entreprise un élément absolument vital »31(*), il constitue le socle de

toute organisation.

II.2.2. Système

informatique

Aux dires de Chantal MORLEY, le «système

informatique est un ensemble organisé d'objets techniques

matériels, logiciels, applications dont la mise en oeuvre réalise

l'infrastructure d'un système d'information »32(*). Cette implication peut

être mise en oeuvre par l'image ci-après :

Acteurs

Informations

Processus

Système d'informations

S'appuie sur

Système informatique

Matériels

Logiciels

Applicatifs

Permet

Figure N°5 : Relation

entre le système d'information et le système informatique

Source : Chantal MORLEY, Op. Cit, p.15.

A proprement parler, le système informatique est une

partie du système d'information ayant pour but l'automatisation des

activités de gestion d'une entreprise.

II.2.3. Base de

données

Une base de données est une collection de fichiers

reliés par des pointeurs multiples, aussi cohérents entre eux que

possible, organisés de manière à répondre

efficacement à une grande variété de questions. Elle peut

apparaître aussi comme une collection d'informations modélisant

une entreprise du monde réel. En somme, les bases de données

constituent la grande discipline d'ingénierie des systèmes

d'information. Et, pour les manipuler, on utilise le SGBD33(*).

II.2.4. Le système

de gestion de bases de données

La gestion d'une base de données, sa consultation et,

d'une manière générale, la manipulation des données

qu'elle contient, constituent des opérations complexes. C'est la raison

pour laquelle on fait usage des logiciels spécialisés

appelés système de gestion de bases de

données. Ces logiciels offrent un ensemble de fonctions

permettant la définition, l'exploitation et la gestion de tables et de

leur contenu. Mentionnons quelques fonctions offertes par les SGBD

relationnels tels que l'organisation des données ; la gestion

des données ; l'accès aux données ;

l'accès programme et les fonctions de protection contre les incidents,

la gestion des accès concurrents et le contrôle des

accès34(*).

II.2.5. Programmation

orientée objet

A ladifférence de la programmation procédurale,

un programme écrit dans un langage objet répartit l'effort de

résolution des problèmes sur un ensemble d'objets collaborant par

envoi de messages. Chaque objet se décrit par un ensemble d'attributs et

un ensemble de méthodes portant sur ces attributs. Certains de ces

attributs étant l'adresse des objets avec lesquels les premiers

collaborent, il leur est possible de déléguer certaines des

tâches à leurs collaborateurs. Le tout s'opère en

respectant un principe de distribution des responsabilités on ne peut

plus simple, chaque objet s'occupant de ses propres attributs35(*).

Et, si un objet exige de s'informer ou de modifier les

attributs d'un autre, il charge cet autre objet de s'acquitter de cette

tâche. Cette programmation est fondamentale distribuée,

modula-risée et décentralisée. Car elle respecte des

principes de confinement et d'accès limité36(*).

Bref, l'orientation objet s'impose, non pas comme une

panacée universelle, mais comme une évolution naturelle, au

départ de la programmation procédurale, qui facilite

l'écriture de programmes, les rendant plus gérables, plus

compréhensibles, plus stables et ré exploitables37(*).

II.3. RESEAUX

INFORMATIQUES

Un réseau est un ensemble de moyens matériels et

logiciels géographiquement dispersés destinés à

offrir un service, comme le réseau téléphonique, ou

à assurer le transport de données. Les techniques à mettre

en oeuvre diffèrent en fonction des finalités du réseau et

de la qualité de service désirée. Les réseaux sont

classifiés selon leur étendue, par la distance maximale

séparant les points les plus éloignés du

réseau38(*).

Le langagecourant distingue ainsi les réseaux selon

différents critères. La classification traditionnelle,

fondée sur la notion d'étendue géographique, correspond

à un ensemble de contraintes que le concepteur devra prendre en compte

lors de la réalisation de son réseau. Généralement,

on adopte la terminologie suivante : LAN, réseau local

d'étendue limitée à une circonscription

géographique réduite (bâtiment...), ces réseaux

destinés au partage local de ressources informatiques

(matérielles ou logicielles) offrent des débits

élevés de 10 à 100 Mbit/s.

LesMAN,d'une étendue de l'ordre d'une centaine de

kilomètres, sont généralement utilisées pour

fédérer les réseaux locaux ou assurer la desserte

informatique de circonscriptions géographiques importantes

(réseau de campus).Et leWAN, ces réseaux assurent

généralement le transport d'information sur de grande distance.

Lorsque ces réseaux appartiennent à des opérateurs, les

services sont offerts à des abonnés contre une redevance. Les

débits sont très variables de quelques kbit/s à quelques

Mbit/s39(*).

CONCLUSION

Nous sommes à la fin de ce deuxième chapitre qui

a porté sur les concepts fondamentaux relatifs à notre

thème de recherche. Dans ce chapitre, nous avons défini les

concepts qui cadrent aussi à la programmation orientée objet et

au réseau afin de bien comprendre notre travail. Le prochain chapitre se

base dur la présentation de notre milieu d'étude.

TROISIEME CHAPITRE :

PRESENTATION DU MILIEU D'ETUDE

III.0. INTRODUCTION

Dans ce troisième chapitre, nous voulons parler de

notre milieu de recherche, c'est-à-dire parler de son historique, sa

situation géographique, sa mission, sa vision, etc. Cette

présentation, loin de vouloir aborder tous les aspects de l'UAC, se

penche sur certains éléments clés de sa gestion et de son

fondement.

III.1. GENERALITES SUR

L'UAC

III.1.1 Historique de L'UAC

L'Université de l'Assomption au Congo est ce qui a

été jadis successivement le Philosophât Saint Augustin de

Bulengera et l'Institut Supérieure Emmanuel d'Alzon de Butembo. Ce

scolasticat a fonctionné depuis l'année académique

1982-1983. Cette maison de formation des Pères assomptionnistes

était ouverte pour accueillir ceux qui, essentiellement religieux ou

grands séminaristes, étaient recommandés pour suivre la

formation philosophique, formation qui les préparaient à devenir

prêtre40(*)

Dès sa création, le Philosophât Saint

Augustin de Bulengera a été caractérisé par sa

vénération pour Saint Augustin et son héritage

intellectuel et spirituel. De sa pensée, il a pris comme devise:

« Noverim Me, noverim Te». Axiome qu'on

retrouve dans toutes les étapes de son oeuvre qui revêt pour lui

tout un programme : son désir se résume en effet dans la

connaissance de Dieu et de l'âme, sans ignorer la dimension sociale de

l'existence. Rien n'honore ainsi l'intelligence humaine que saint Augustin de

Bulengera, reconnu de tous comme le « grand génie »

de l'intelligence croyante. Pour cette institution éducative, c'est un

honneur et une tâche que de se situer au sillage : de Saint Augustin

l'engagement dans la tâche exigeante de chercher et de servir la

vérité, aussi de connaître pour servir41(*).

De l'année académique 1993-1994 à

2001-2002, cette structure académique était affiliée au

Philosophat Saint Augustin de Kinshasa, comme campus de Butembo. Ce

partenariat assurait la reconnaissance, par l'Etat, des diplômes qu'il

décernait. En 2002, sur demande du Ministère de

l'éducation en République Démocratique du Congo, en vue de

l'agrément provisoire, l'Institut de philosophie Saint Augustin de

Bulengera a été renommé Institut Supérieur Emmanuel

d'Alzon de Butembo. Il est placé sous le patronage du

Vénérable Père Emmanuel D'Alzon (1810-1880), le fondateur

des Augustins de l'Assomption.

En date du 18 avril 2003, en plus du graduat en philosophie,

le Ministère de l'enseignement supérieur avait accordé au

dit Institut Supérieur, par arrêté ministériel, le

pouvoir d'organiser le graduat en Sciences et techniques de

développement et en Sciences de l'information et communication sociale.

Dans la suite, le même ministère lui a donné l'aval

d'ouvrir le second cycle pour les trois sections. L'arrêté

ministériel n° MINEDUC/CABMINESU/0048/2003 du 18/04/2003 portant

agrément provisoire de l'ISEAB fut revu et modifié comme

suit : « Est agréé l'Institut Supérieur

Emmanuel d'Alzon de Butembo, en sigle ISEAB, organisant les cycles de graduat

et de licence jour et soir en Philosophie, en Sciences et Techniques de

Développement, en Sciences de l'Information et Communication et en

Informatique de Gestion». Dès lors, les dispositions

antérieures avaient été abrogées par

l'arrêté Ministériel n°006/MINESU/CAB MIN/FL/RS/2006

et le décret présidentiel n°06/0106 du 16 juin 2006 portant

agrément définitif de l'ISEAB. Enfin, en Décembre 2018,

sous l'arrêté du même ministère, cette institution

passe de l'ISEAB à l'UAC42(*).

III.1.2. Localisation

géographique

L'Université de l'Assomption au Congo, ex Institut

Supérieur Emmanuel d'Alzon de Butembo, comporte une situation

géographique complexe, car l'institution fonctionne sur trois

différents sites. Il est en République Démocratique du

Congo, Province du Nord-Kivu, Ville de Butembo. Le premier site est celui de

Bulengera, situé en la Commune portant le même nom, il est distant

du centre-ville de Butembo de plus ou moins 8Km sur la route Butembo-Bunyuka.

Le deuxième site est celui de Kambali qui est situé en

Commune Vulamba, au Quartier portant le même nom à

côté de la Radio Moto Butembo-Beni. Le troisième campus

est celui dénommé Mirador : situé en Commune Kimemi,

sur la route de MANGUREJIPA.

III.1.3. Mission de

l'UAC

L'Université de l'Assomption au Congo a

été créée dans le but d'assurer d'abord aux

religieux Assomptionnistes et à d'autres religieux la formation

philosophique de niveau universitaire leur permettant de continuer leur

formation sacerdotale. Ensuite, et ceci depuis ses origines, l'UAC

s'est ouvert aux laïcs loyaux pour leur formation dans les

facultés qu'elle organise, Comme institution éducative

privée d'obédience catholique, l'UAC veut que ses

étudiants soient « formés à devenir des hommes

éminents par leur science, prêts à assumer les plus lourdes

tâches dans la société, en même temps qu'à

être des témoins de la foi dans le monde »43(*). Comme université

technique privée catholique, son enseignement n'est pas confessionnel.

Il n'est pas seulement un lieu d'enseignement, d'apprentissage du savoir et du

savoir-faire, mais un lieu de vie, de rencontre entre les personnes, de

développement et de promotion de chacun des étudiants qui le

fréquentent. En plus de la rigueur dans le travail, il met une note

particulière sur le respect des autres, de leurs convictions,

préalable pour le respect de la chose commune44(*).

III.2. ORGANISATION ET

FONCTIONNEMENT DE L'UAC

Figure

N° 6 : Organigramme de l'UAC

Psychologie scolaire

Apparitorat

Grand Chancelier

Chancelier

Recteur

Bibliothèque

Secrétaire Général Académique

Centre de Recherche

Facultés

Secrétaire Général Administratif

Personnel

Patrimoine

Finance

Comptabilité

Projet

Administratif de Budget

Lettres et sciences humaines

Psychologie et sciences de l'éducation

Psychologie clinique

Sciences Appliquées

Génie civil

Génie informatique

Sciences de gestion

Informatique de gestion

Sciences de développement et management

Philosophie

Sciences de l'information et communication

Sciences du langage

Source : Archives de l'UAC

III.2.1. Organigramme

III.2.2. Structure

fonctionnelle

III.2.2.1. De la

chancellerie

Selon le statut de l'Université de l'Assomption au

Congo, la chancellerie de l'UAC est constituée du Supérieur

Général et du Supérieur Provincial des Augustins de

l'Assomption. Ceux-ci sont respectivement Grand Chancelier et Chancelier de

l'UAC. Précisons que la chancellerie est l'autorité suprême

et morale de l'UAC qui a pour rôle de décider, sur

proposition du comité de gestion, de l'admission des partenaires et de

nouvelles orientations de l'UAC, et au conseil d'administration; de

décider des pouvoirs qu'il délègue au Comité de

gestion, le conseil d'administration entendu ; d'approuver les Statuts

proposés par le Comité de gestion, le Conseil d'administration

entendu ; de nommer et de promouvoir le personnel académique et

scientifique de l'UAC sur proposition du comité de gestion, le Conseil

d'administration entendu ; de convoquer les réunions ordinaires et

extraordinaires du conseil d'administration, le conseil de gestion

entendu et de déclarer, par un décret, l'ouverture et la

fermeture de l'année académique45(*).

III.2.2.2. Du Conseil

d'administration

Le Conseil d'administration est l'organe suprême de

conception et d'organisation de l'UAC. Il est composé du Grand

Chancelier, du Chancelier, des administrateurs de l'ASBL-Pères

Assomptionnistes, des membres en la matière désignée par

la chancellerie. Il se réunit deux fois l'an, au début et au

milieu de l'année académique. Sa fonction est de

définir la politique de l'Institut conformément aux lois en

vigueur en République Démocratique du Congo, aux normes

régissant l'éducation catholique, au charisme des Augustins de

l'Assomption, et à en contrôler l'exécution;d'assurer

l'exécution des décisions relatives à la création

des sections, options, centres à intégrer au sein de l'UAC et la

coopération avec les autres Institutions;d'adopter le budget de

l'Université et autoriser son exécution par le Comité de

gestion;d'assurer le pouvoir disciplinaire pour les membres du personnel

académique, scientifique et administratif et de proposer des cours

à caractère spécial à ajouter au programme

national46(*).

III.2.2.3. Du

Comité de Gestion

Selon l'article huit des statuts de l'UAC, le Comité

de Gestion est composé du Recteur, du Secrétaire

Général Académique, du Secrétaire

Général Administratif et del'Administrateur du budget. Ce

comité a la charge d'élaborer et de revoir le règlement

d'ordre intérieur de l'UAC, de veiller au respect de celui-ci et de

prendre, le cas échéant, les sanctions prévues par ledit

règlement. Il se réunit une fois le mois, la troisième

semaine et peut, selon l'urgence et la nécessité, entrer en

réunion extraordinaire.

A. Le Recteur47(*)

Le Recteur est nommé par le Chancelier pour un mandat

de trois ans renouvelable, le comité d'administration entendu ; Ce

mandat peut être interrompu par le Chancelier, sur proposition du Conseil

d'administration, et des autres membres du Comité de gestion

entendus ; En fait, le recteur est responsable du fonctionnement de l'UAC

devant le Conseil d'administration et lui fait rapport semestriellement;

Il représente l'UAC dans ses relations avec le Ministère de

l'Éducation Nationale, la Conférence des Chefs

d'Établissements de l'Enseignement Supérieur et Universitaire de

Butembo (CCE-ESU/BUETEMBO), les autres Institutions Supérieures et

Universitaires, les responsables des étudiants et/ou les

parents des étudiants.

Le Recteur invite régulièrement les

communautés, les parents ou responsables des étudiants aux

réunions pour examiner avec eux nos relations pour le but

éducatif. Il présente Egalement le personnel académique et

scientifique de l'UAC à la Chancellerie pour nomination et promotion. Il

nomme les membres des bureaux des jurys sur proposition du Secrétaire

Général Académique et du conseil de section

concerné. Il donne ainsi mandat au président du jury des examens,

dûment nommé, de guider le déroulement de la

délibération et de communiquer aux étudiants les

décisions prises par les membres du jury.

Le Recteur veille au respect des instructions

académiques du ministère de tutelle, des statuts et

règlement d'ordre intérieur de l'UAC, il exerce les pouvoirs du

comité de gestion en cas d'urgence majeure avec la précaution de

lui en informer très prochainement, ouvre et clôture les sessions

des cours et des examens par une décision ; Il contresigne les

diplômes et certificats académiques légaux de

l'Université.

B. Le Secrétaire

Général Académique

Le Secrétaire Général Académique

est nommé par le Chancelier, pour un mandat de trois ans renouvelable,

le conseil d'administration entendu. Il remplace le Recteur en cas

d'empêchement ou d'absence.Le mandat du secrétaire

général académique peut être interrompu par le

Chancelier, sur proposition du Conseil d'administration, et des autres membres

du Comité de gestion ; Il supervise les inscriptions au début de

l'année académique et décide avec la commission

d'inscription, dûment nommée auparavant par lui, pour les cas

délicats. Il établit l'état des besoins en personnel

académique et scientifique, organise son recrutement, lui attribue les

cours en collaboration avec les chefs des sections et, il tient les dossiers de

ce personnel académique et scientifique. En plus, le Secrétaire

Général académique nomme, sur proposition du bureau de

section, les trois enseignants membres du conseil de section. Il a la charge,

en collaboration avec les bureaux des sections, d'élaborer le programme

des études conformément au programme académique national

de la République Démocratique du Congo et aux normes de

l'Église Catholique, les autres membres du comité de gestion et

le conseil d'administration entendus.

Le Secrétaire Général académique

fait le suivi des activités de tout le secteur académique de

l'UAC, notamment le respect du calendrier, la supervision des enseignements,

des examens et interrogations, les recherches scientifiques, l'auto-inspection

et les activités para-académiques en collaboration avec les chefs

des sections et le comité des étudiants pour ce qui concerne les

étudiants. Chaque semestre, il rédige un rapport

détaillé sur la vie académique de l'établissement

et tient à jour une documentation complète de tous les

règlements, instructions et circulaires d'ordre académique. Il

assure la collaboration interne entre le personnel

académique-scientifique et les étudiants.

Il doit également suivre la discipline, l'enseignement,

le travail scientifique de tous, y compris le corps enseignant. Il censure

les cours proposés aux services de polycopie et passe la

tâche au secrétariat général administratif qui

est chargé d'organiser le service de reproduction des cours et de la

polycopie. Il participe, sur invitation du bureau de faculté et du

département, aux réunions du conseil de faculté48(*).

C. Le Secrétaire

Général Administratif

Le Secrétaire Général Administratif est

nommé par le chancelier, pour un mandat de trois ans renouvelable, le

conseil d'administration entendu. Il remplace le Recteur en l'absence du

Secrétaire Général Académique ; Ce mandat peut

être interrompu par le Chancelier sur proposition du conseil

d'administration, les autres membres du Comité de gestion

entendus ; Il s'occupe de la gestion financière et

matérielle (mobiliers et immobiliers) de l'Université pour

la vie et la prospérité de celui-ci; Il est le chef du personnel

en matière sociale, paie du personnel académique, scientifique et

ouvrier ;

Le Secrétaire Général académique

organise les services d'autofinancement de l'UAC, en fait le suivi,

perçoit les frais académiques et connexes, en tient mensuellement

les comptes à présenter aux autres membres du comité de

gestion qui, ensemble avec lui, y apposent leur signature ; À la

fin de chaque semestre, il tient les comptes de l'Institut, les contresigne et

les présente au trésorier de l'ASBL-Pères

Assomptionnistes, les des autres membres du comité de gestion;

En élaborant au mois d'août le budget

prévisionnel de l'année suivante, Secrétaire

Général académique compare la vie financière des

deux semestres écoulés et projette celle de l'année

suivante à soumettre au Conseil d'administration pour approbation, les

autres membres du conseil de gestion entendus ; Il veille à ce que

l'UAC s'acquitte des obligations prévues par la législation

sociale et la réglementation du travail en charge des employeurs ;

Il suit également la tenue et l'analyse des statistiques

nécessaires à la gestion du personnel ; Il veille au respect

et au maintien de la discipline en termes d'emploi du temps du personnel, de

contrôle physique des agents, d'application du règlement

disciplinaire et des sanctions, etc.

III.2.2.4. Le conseil de

faculté

Le conseil de Faculté est un organe de décision

sur l'organisation des matières dans la faculté en vue d'une

formation intégrale appropriée à chaque niveau

d'étude. Il est constitué du bureau de faculté (Doyen et

son Secrétaire), plus les bureaux de chaque département (Chef et

son Secrétaire) et trois enseignants dans chaque département. Ces

enseignants sont désignés par le bureau du département, le

Secrétaire Général Académique entendu. Les membres

du Conseil de faculté sont alors nommés par le Secrétaire

Général Académique, sur proposition du bureau de

faculté. Le Conseil de faculté se tient au moins une fois les

trois mois. Dans les 72 heures qui suivent cette réunion, le bureau de

faculté soumet au Secrétariat Général

Académique les recommandations du conseil de faculté concernant

la politique générale de formation et son souci de

développement et du rayonnement de la faculté. Le

Secrétaire Général Académique participe, sur

invitation du bureau de faculté, aux réunions du conseil de

faculté.

CONCLUSION

Ce chapitre nous a permis de présenter à nos

lecteurs une brève histoire de notre milieu d'étude, dans le

même chapitre, nous avons parlé de la situation

géographique, de la mission et de la vision de l'UAC qui est notre

milieu de recherche. Précisons que c'est de façon brève

que nous avons fait cette présentation. Dans le chapitre qui suit, nous

allons analyser et concevoir notre système via le langage UML.

QUATRIEME CHAPITRE :

CONCEPTION DU SYSTEME

IV.0. INTRODUCTION

Ce quatrième chapitre est consacré à

l'analyse et à la modélisation du système d'information de

l'UAC, spécifiquement dans sa gestion d'inscription et des frais

académiques des étudiants, pour ce faire nous allons utiliser le

langage de modélisation UML. Nous allons nous servir de quelques

diagrammes sur les 13 diagrammes qui sont proposés par UML2 à

l'occurrence du diagramme de cas d'utilisation, diagramme de classes et de

déploiement pour la modélisation statique, enfin le diagramme

d'activité et de séquence pour dynamiser notre

modélisation. Mais, avant tout nous allons commencer par le pré

étude ou l'étude préliminaire du cahier des charges.

IV.1. ETUDE

PRELIMINAIRE

L'étude préliminaire est la première

étape du processus de développement. Elle consiste à

effectuer un premier repérage des besoins fonctionnels et

opérationnels, en utilisant principalement le texte, ou des digrammes

très simple. Elle prépare les activités plus formelles de

capture des besoins fonctionnels et de capture des besoins techniques49(*).

IV.1.1. Elaboration du

cahier des charges

Notre projet est réalisé pour l'UAC, dans sa

gestion de comptabilité, plus précisément pour la gestion

de paiement des frais académiques et d'inscription. Le système

mise en place doit répondre aux besoins ci-après :

1. Besoins fonctionnels :

ü Centralisation de toutes les transactions de paye dans

une même base de donnés

ü Etablissement automatique des rapports de paye

2. Besoins

opérationnels :

ü Accès sécurisé au système

ü Seul l'administrateur peut mettre les comptes des

utilisateurs à jour

3. Choix techniques :

o Langage de modélisation : UML

o Langage de programmation : WLangage

o SGBD : HFSQL

o Environnement de développement : Windev 22

o Architecture : Client/Serveur

IV.1.2. Identification des

acteurs

Un acteur représente l'abstraction d'un rôle

joué par des entités externes qui interagissent directement avec

le système étudié50(*).

L'étudiant c'est la personne qui vient s'inscrire.

L'appariteur est un huissier de l'université chargé

de renseigner les premiers venus, sur les modalités d'inscription

à l'UAC.

La comptable s'occuper de percevoir les frais d'inscription et

les frais académiques des étudiants.

Etudiant

Appariteur

Comptable

Figure N° 7 :

Identification des acteurs

Les différents acteurs de notre système sont les

suivants :

IV.1.3. Diagramme de

contexte

IV.1.3.1. Elaboration du

diagramme de contexte

GINSCRRAIS

11

4

10

2

8

7

9

3

1

Etudiant

6

5

Appariteur

Figure N° 8 : Diagramme

decontexte

Comptable

IV.1.3.2. Description des

messages

|

Message

|

Description

|

|

1

|

L'inscription à l'UAC

|

|

2

|

Enregistrement de l'inscription

|

|

3

|

Les informations sur les paiements de son inscription

|

|

4

|

Enregistrement de paiements d'inscription

|

|

5

|

Affichage des informations de l'inscription

|

|

6

|

Validation à confirmation de l'inscription

|

|

7

|

Recherche des informations sur les frais académiques

|

|

8

|

Affichage des informations sur les frais académiques

|

|

9

|

Paiements des frais académiques

|

|

10

|

Information sur l'état de paye des frais

académiques

|

|

11

|

Encaissement des frais académiques

|

Tableau N° 7 :

Description du diagramme de contexte

IV.1.4. Identification des

cas d'utilisation

Un cas d'utilisateur représente un ensemble de

séquences d'actions réalisées par le système et

produisant un résultat observable intéressant pour un acteur

particulier51(*).

Voici les cas d'utilisations de notre système :

ü Le cas s'inscrire

ü Le cas consulter les renseignements

ü Le cas payer les frais

ü Le cas gérer les paiements

ü Le cas valider l'inscription

ü Le cas s'authentifier

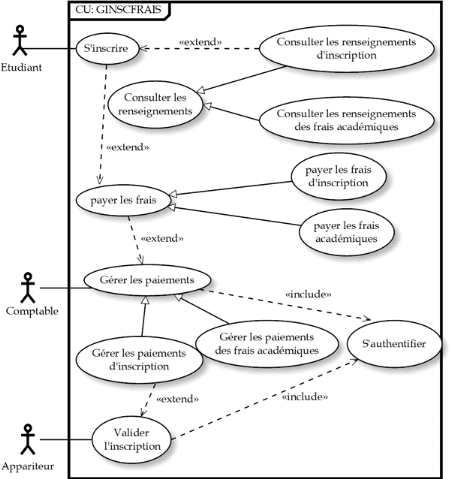

IV.2. DIAGRAMME DE CAS

D'UTILISATION

Un cas d'utilisation représente un ensemble de

séquences d'interaction entre le système et ses acteurs52(*).

IV.2.1. Elaboration du

diagramme de cas d'utilisation

Figure N° 9 :

Diagramme de cas d'utilisation

IV.2.2. Descriptions

textuelles des cas d'utilisations

A chaque cas d'utilisation doit être associée une

description textuelle des interactions entre l'acteur et le système et

les actions que le système doit réaliser en vue de produire les

résultats attendus par les acteurs53(*).

Identification

Titre du cas : s'inscrire

But du cas : ce cas permet aux étudiants de

devenir membre effectif du comité estudiantin

Acteur(s) : Etudiant

Responsable : Nephthali

Version : 1.0

Date de création 24/05/2019

Mise à jour : 24/05/2019

Séquencement

Pré-condition(s)

ü Avoir des renseignements sur l'inscription

ü Avoir les documents légaux

Enchainement

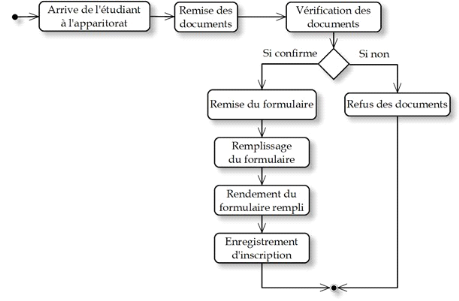

A. Enchainement nominal

1. Présentation de l'étudiant à

l'apparitorat

2. Remise des documents légaux à l'appariteur

3. Vérification des documents légaux

4. Remise du formulaire

5. Remplissage du formulaire

6. Remise du formulaire rempli

7. Enregistrement de l'inscription

B. Enchainement alternatif

EA4 : refus des documents

Post-condition(s): Enregistrement des cordonnées de

l'étudiant dans le système

Description textuelle du cas s'inscrire

Tableau N° 8 :

Description textuelle du cass'inscrire

IV.2.2.1. Description textuelle du cas s'inscrire

Identification

Titre du cas : consulter les renseignements

But du cas : ce cas permet aux étudiants de

s'informer sur les modalités d'inscription et le frais d'inscription

Acteur(s) : Etudiant

Responsable : Nephthali

Version : 1.0

Date de création 25/05/2019

Mise à jour : 25/05/2019

Séquencement

Pré-condition(s)

ü Il faut être présent à

l'apparitorat de l'UAC

Enchainement

A. Enchainement nominal

1. Demande des renseignements

2. Listing des informations

3. Lecture des renseignements

Post-condition(s): Obtention des renseignements

Description textuelle du cas consulter les renseignements

IV.2.2.2. Description textuelle du cas consulter les

renseignements

Tableau N° 9 :

Description textuelle du cas consulter les renseignements

Identification

Titre du cas : payer les frais

But du cas : ce cas permet aux étudiants de

s'acquitter de leur frais d'inscription ou des frais académiques

Acteur(s) : Etudiant

Responsable : Nephthali

Version : 1.0

Date de création 24/05/2019

Mise à jour : 24/05/2019

Séquencement

Pré-condition(s)

ü Avoir les informations sur l'inscription de

l'étudiant

ü Avoir la somme à payer

Enchainement

A. Enchainement nominal

1. La présentation de l'étudiant au guichet

2. Remise de l'argent au comptable

3. Vérification des billes

4. Encaissement de la somme payée

B. Enchainement alternatif

EA4 : refus de l'argent par le comptable

Post-condition(s)

ü Enregistrement des informations sur la paye

ü Remise de la preuve de paiement

Description textuelle du cas payer les frais

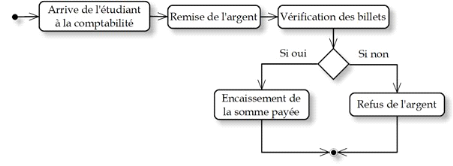

IV.2.2.3. Description textuelle du cas payer les

frais

Tableau N° 10 :

Description textuelle du cas payer les frais

Identification

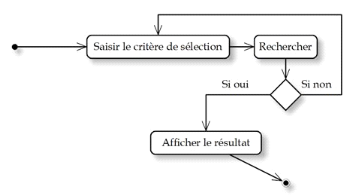

Titre du cas : gérer les paiements

But du cas : ce cas permet au comptable de gérer

les frais d'inscription et les frais académiques.

Acteur(s) : Comptable

Responsable : Nephthali

Version : 1.0

Date de création 25/05/2019

Mise à jour : 25/05/2019

Séquencement

Pré-condition(s)

ü Avoir payé les frais d'inscription

ü Avoir payé les frais académiques

Enchainement

A. Enchainement nominal

Enchainement1 : consulter les paiements

1. Saisie du critère de sélection

2. Recherche des informations

3. Afficher le résultat

[exception1 : si le critère non trouve, afficher

l'information rechercher n'existe pas]

Enchainement2 : modifier

1. Sélectionner l'information à modifier

2. Saisie de la modification

3. Enregistrement de la modification

Post-condition(s): L'information est modifiée

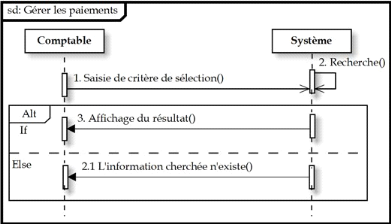

Description textuelle du cas gérer les paiements

Tableau N° 11 :

Description textuelle du cas gérer lespaiements

IV.2.2.4. Description textuelle du cas gérer

les paiements

Identification

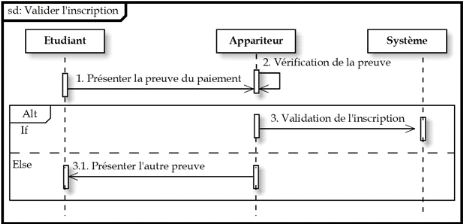

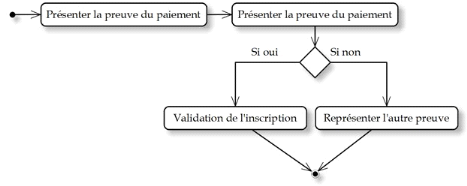

Titre du cas : valider l'inscription

But du cas : ce cas permet à l'appariteur

d'approuver les inscriptions des étudiants.

Acteur(s) : Appariteur

Responsable : Nephthali

Version : 1.0

Date de création 25/05/2019

Mise à jour : 25/05/2019

Séquencement

Pré-condition(s)

ü Avoir les informations sur l'inscription de

l'étudiant

ü Avoir les informations sur les paiements des frais

d'inscription de l'étudiant

Enchainement

A. Enchainement nominal

1. Présentation de la preuve du paiement par

l'étudiant

2. Vérification de la preuve

3. Validation de l'inscription

B. Enchainement alternatif

EA3. Présentation d'une autre preuve

Post-condition(s): L'inscription est validée

Description textuelle du cas valider l'inscription

IV.2.2.5. Description textuelle du cas valider

l'inscription

Tableau N° 12 :

Description textuelle du valider l'inscription

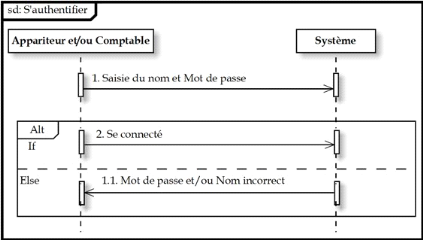

IV.2.2.6. Description

textuelle du cas s'authentifier

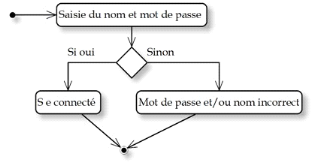

Identification

Titre du cas : s'authentifier

But du cas : ce cas permet à l'appariteur et au

comptable de se connecté au système d'une façon

sécurisée

Acteur(s) : Appariteur, Comptable

Responsable : Nephthali

Version : 1.0

Date de création 25/05/2019

Mise à jour : 25/05/2019

Séquencement

Pré-condition (s)

ü Avoir un compte utilisateur

Enchainement

A. Enchainement nominal

1. Saisie du nom d'utilisateur et le mot de passe

2. Se connecté

B. Enchainement alternatif

EA1. Mot de passe et/ou le nom d'utilisateur incorrect

Post-condition(s): Connexion au système

Description textuelle du cas s'authentifier

Tableau N° 13 :

Description textuelle du cas s'authentifier

IV.3. DIAGRAMME DE

SEQUENCE

L'objectif du diagramme de séquence est de

représenter les interactions entre objets en indiquant la chronologie

des échanges. Cette représentation peut se réaliser par

cas d'utilisation en considérant les différents scénarios

associés54(*).

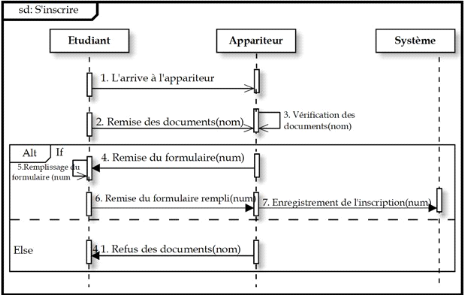

IV.3.1. Diagramme de

séquence du cas s'inscrire

Figure N° 10 :

Diagramme de séquence du cas s'inscrire

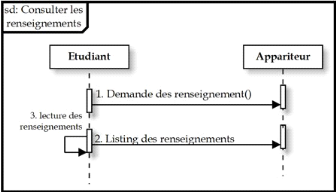

IV.3.2. Diagramme de

séquence du cas consulter les renseignements

Figure N° 11 :

Diagramme de séquence du cas consulter les renseignements

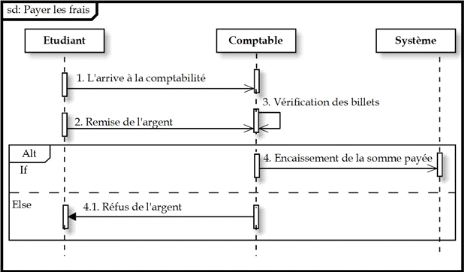

IV.3.3. Diagramme de

séquence du cas payer les frais

Figure N° 12 :

Diagramme de séquence du cas payer les frais

IV.3.4. Diagramme de

séquence du cas gérer les paiements (1)

Figure N° 13:

Diagramme de séquence du cas gérer les paiements(1)

IV.3.5. Diagramme de

séquence du cas valider l'inscription

Figure N° 14 :

Diagramme de séquence du cas valider l'inscription

IV.3.6. Diagramme de

séquence du cas s'authentifier

Figure N° 15 :

Diagramme de séquence du cas s'authentifier

IV.4. DIAGRAMME

D'ACTIVITES

Le diagramme d'activités représente les

règles d'enchaînement des activités et actions dans le

système. Il permet d'une part de consolider la spécification d'un

cas d'utilisation55(*).

IV.4.1. Diagramme

d'activités du cas s'inscrire

Figure N° 16 : Diagramme

d'activités du cas s'inscrire

IV.4.2. Diagramme

d'activités du cas consulter les renseignements

Figure N° 17 :

Diagramme d'activités du cas consulter les renseignements

IV.4.3. Diagramme

d'activités du cas payer les frais

Figure N° 18 : Diagramme

d'activités du cas payer les frais

IV.4.4. Diagramme

d'activités du cas gérer les paiements

Figure N° 19 : Diagramme

d'activités du cas gérer les paiements

IV.4.5. Diagramme

d'activités du cas valider l'inscription

Figure N° 20 :

Diagramme d'activités du cas valider l'inscription

IV.4.6. Diagramme

d'activités du cas s'authentifier

Figure N° 21 : Diagramme

d'activités du cas s'authentifier

IV.5. DIAGRAMME DE

CLASSES

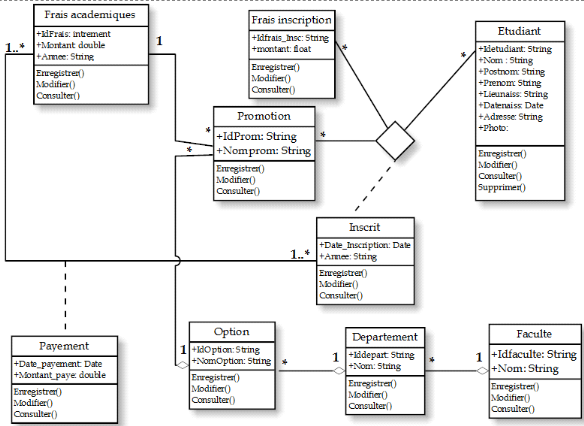

Le diagramme de classes constitue l'un des pivots essentiels

de la modélisation avec UML. En effet, ce diagramme permet de donner la

représentation statique du système à développer,

cette représentation est centrée sur les concepts de classe et

d'association. Chaque classe se décrit par les données et les

traitements dont elle est responsable pour elle-même et vis-à-vis

des autres classes. Les traitements sont matérialisés par des

opérations56(*).

Figure N° 22 : Diagramme

declasses

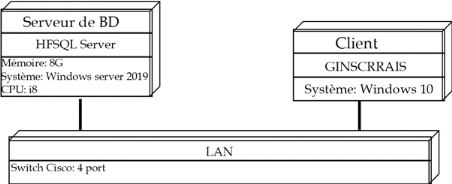

IV.6. DIGRAMME DE

DEPLOIEMENT

Le digramme de déploiement permet de représenter

l'architecture physique supportant l'exploitation du système. Cette

architecture comprend des noeuds correspondant aux supports physiques ainsi que

la répartition des artefacts logiciels sur ces noeuds. C'est un

véritable réseau constitué de noeuds et de connexions

entre ces noeuds qui modélise cette architecture57(*).

Figure N° 23 : Diagramme

dedéploiement

CONCLUSION

Ce chapitre nous a permis d'analyser et de modéliser

notre système d'information. Pour cela, nous nous sommes servis du

langage de modélisation UML pour modéliser notre

systèmeGINSCFRAIS, la deuxième version de ce langage nous propose

13 diagrammes pour modéliser, mais dans notre projet nous avons

utilisé quelques diagrammes seulement qui sont à notre

disposition. Nous avons commencé ce chapitre par l'étude

préliminaire en élaborant le cahier des charges pour capturer les

différents besoins : fonctionnels, opérationnels et le choix

technique jusqu'au diagramme de déploiement. Dans le prochain et dernier

chapitre qui porte sur l'«Implémentation du

systèmeGINSCRRAIS» nous allons implémenter le

résultat obtenu de notre modélisation.

CINQUIEME CHAPITRE :

IMPLEMENTATION DU SYSTEME

GINSCFRAIS

V.0. INTRODUCTION

L'implémentation consistantà mettre en oeuvre un

système informatique, nous voulons, dans ce dernier chapitre

consacré nos efforts à la mise en place de notre système

GINSCFRAIS. Précisons que ce derniera été

modélisé dans le chapitre précèdent.Ici, il est

seulement question de concrétiser notre modélisation en

élucidant des interfaces d'utilisation de ce logiciel.

V.1. CHOIX DU LANGAGE DE

PROGRAMMATION

Le développement de notre système a

été possible grâce à l'AGL Windev via son langage de

programmation: Wlangage. Ce dernier nous a permis de développer

graphiquement notre application en utilisant le SGBD HFSQL. Signalons que ce

SGBD nous a aidé à implémenter notre base de

données, il est à signaler que Windev permet de développer

les applications dans nombreux domaines tels quela gestion, l'industrie,

médical, etc.

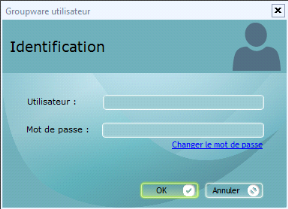

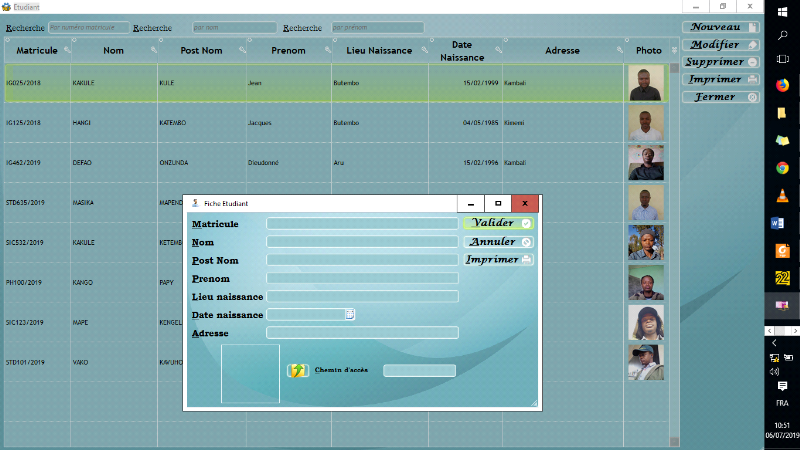

V.2. PRESENTATION DE LA

GINSCFRAIS

Dans ce point, il est question de faire la présentation

de notre application, en présentant nos différentes interfaces et

les états des sorties, pour cela nous n'allons pas présenter

toutes les interfaces de l'application.

V.2.1. Interface

utilisateur

Figure N° 24 : Interface de connexion