|

Année Universitaire 2002-2003

UNIVERSITE PARIS X - NANTERRE

_________________________________

D.E.S.S. Droit du Commerce International

Debbie Danoffre

Développement du Financement de Projet et de la

Privatisation dans la Péninsule Arabe

MONSIEUR PATRICK BLANCHARD,

Financement de Projet

La privatisation se définit comme le transfert des

biens, ou de la responsabilité d'un service, du contrôle

gouvernemental vers l'entreprise privée. Essentiellement, il s'agit bien

en fait de transférer le risque commercial vers le secteur privé.

La conséquence d'un tel transfert est qu'il s'accompagne d'un transfert

symétrique du contrôle et de la prise de décision vers des

organismes privés. Les perceptions politiques, autant que les

conséquences inéluctables en termes sociaux et économiques

amènent les gouvernements à une grande prudence avant de

relâcher totalement leur contrôle. C'est pourquoi, au Moyen Orient,

la privatisation ne s'effectue que par étapes au cours desquelles, au

moins au début, le gouvernement maintient un niveau d'encadrement

indéniable dans la prise des décisions.

Le Project Financing, ou financement de projet, est

généralement compris comme étant le financement d'un

projet dans lequel les organismes financiers s'appuient sur les revenus

générés par l'exploitation du projet pour

« garantir » le remboursement de leurs prêts 1(*). Sans ignorer l'identité

des futurs actionnaires (sponsors ), on peut dire que les organismes

prêteurs se fondent beaucoup plus sur la faisabilité

économique et industrielle du projet que sur le bilan ou les

mérites desdits actionnaires.

Depuis le milieu des années quatre-vingt-dix, le Moyen

Orient s'est ouvert au monde du financement de projet. Dans la mesure où

l'environnement juridique et les règles présidant à la

création de sociétés évoluent et

s'améliorent, le monde bancaire s'est davantage intéressé

à ce type de financement dans la région. En effet, les Etats ont

commencé à démontrer un vif désir d'écarter

de leurs bilans certains grands projets d'intérêt public, et le

Moyen Orient est aussitôt devenu le terrain de chasse favori des

organismes financiers internationaux. Entre les financements de projets

déjà clos et ceux qui sont en cours de développement,

l'en-cours Project Financing s'élève aujourd'hui

à près de 90 milliards de dollars US.

Ceci est particulièrement vrai dans les domaines du

pétrole, du gaz, et de l'électricité. Les gouvernements

sont de plus en plus réticents à engager les fonds de

l'état dans de grands projets mobilisant de lourds capitaux,

particulièrement à cause des variations du prix du baril d'huile,

et donc des revenus provenant du pétrole. Ils se sont donc lancés

dans la recherche de moyens de financement privés. Il ne leur a pas

échappé que le financement de projet permet aux sponsors

de diminuer leur exposition générale en transférant

certains risques projet vers d'autres parties.

Ce mémoire se concentre plus particulièrement

sur la privatisation et le développement du financement de projet au

Moyen Orient dans le domaine de la production d'électricité. Dans

les années qui viennent, on s'attend dans ce secteur a une croissance

sans précédent, et à des investissements correspondants

dans toute la région, car les gouvernements tentent de diversifier et

soulager une économie essentiellement basée sur le

pétrole. Le besoin d'énergie électrique est le facteur

déterminant de l'évolution vers la privatisation des

unités de production et l'intervention de producteurs

indépendants d'électricité (IPP 2(*)) et d'eau (IPWP 3(*)).

Les programmes de privatisation en cours de

développement au Moyen Orient procèdent en général

d'une stratégie commune. Elle se caractérise par une transition

progressive d'un monopole d'état (souvent lourdement

subventionné) vers la propriété privée (et donc

espérée rentable) des moyens de production. Le meilleur moyen

d'illustrer l'évolution du financement des IPP au Moyen Orient consiste

à examiner les efforts entrepris dans le sens de la privatisation par

Abou Dhabi, la Jordanie et l'Arabie Saoudite.

Abou Dhabi : le leader régional pour la

privatisation de l'électricité

Abou Dhabi, le principal des sept émirats 4(*) qui constituent les Emirats

Arabes Unis, continue d'être le leader régional pour la

réorganisation et la privatisation du secteur de la production

d'électricité. C'est Giat Industries qui, au cours de son travail

pour tenter de s'acquitter de l'obligation Offset contractée lors de la

vente de 436 chars Leclerc aux Emirats, (mais, comme dirait Kipling, ceci est

une autre histoire), proposa l'idée de la privatisation, réalisa

des études de faisabilité approfondie sur les centrales Mirfa

puis de Taweelah B, et produisit en 1994 et 1995 des projets d'accords et de

textes de loi permettant la mise en place d'une telle privatisation. L'affaire

fut hélas sans lendemain pour Giat Industries, mais le colossal travail

produit constitue encore aujourd'hui la base du programme de privatisation dans

l'émirat.

En effet, en 1996, Abou Dhabi débuta son programme par

la publication de la Décision N° 1, laquelle créait le

Comité de Privatisation du Secteur de l'Eau et de l'Electricité.

Après achèvement des travaux du Comité, le Deputy

Ruler, Cheikh Khalifa bin Zayed al Nahyan, édicta le Décret

de l'Emir N°. 7 de 1997 qui établit l'idée de manoeuvre du

gouvernement pour parvenir à la réorganisation et la

privatisation. Il s'agissait de :

1. Partager les propriétés de l'organisme

d'état alors en charge, le Water and Electricity Department

(WED) entre des entités séparées et distinctes, ceci

s'accompagnant du transfert de certains des intérêts de ces

entités vers des investisseurs privés,

2. Développer et mettre en vigueur un nouveau cadre

juridique et réglementaire,

3. Satisfaire les besoins prévus en termes d'eau et

d'électricité à travers des projets dans la forme IPWP.

5(*)

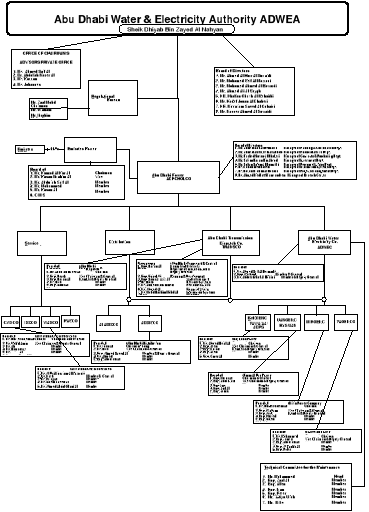

En février 1998, le WED fut remplacé par

ADWEA (Abu Dhabi Water and Electricity Authority). L'organigramme

d'ADWEA est montré à la page suivante. ADWEA créa

immédiatement une filiale, ADWEC (Abu Dhabi Water and Electricity

Company), qui reste le fournisseur/acheteur exclusif de l'eau et

l'électricité produites. ADWEC est également responsable

d'établir les projections en termes de besoin de capacité de

production, ce qui s'assortit d'une responsabilité dans

l'établissement des appels d'offres permettant la création de

nouvelles IPWP. Enfin, ADWEC est la centrale d'achat du gaz nécessaire

au fonctionnement des unités de production

eau/électricité.

Le rôle d'ADWEC consiste à acheter l'eau et

l'électricité à certaines sociétés

indépendantes (dont les IPWP) à travers des contrats d'achat

à long terme appelés PWPA (Power and Water Purchase

Agreement). ADWEC vend alors l'eau et l'électricité à

deux sociétés de distribution à travers TRANSCO,

société gouvernementale de transmission de l'eau et de

l'énergie.

Cette vente s'effectue selon un tarif « en vrac et

en gros », mais qui comprend le coût de la

génération, les dépenses d'exploitation d'ADWEC, et le

coût de la transmission. Les compagnies de distribution doivent ensuite

établir un tarif (non subventionné) applicable à

l'utilisateur final, tarif qui doit se fonder sur le « coût

économique », lequel inclut le prix facturé par ADWEC,

augmenté du coût de la distribution.

D. Danoffre 1999

En théorie, les subventions accordées par le

gouvernement ne s'effectuent qu'à travers un remboursement versé

directement par l'Etat à certains groupes de clients. Une

société de réglementation indépendante supervise le

fonctionnement correct des compagnies nouvellement crées et le calcul

des tarifs.

Depuis 1998, la concurrence a effectivement été

introduite dans les activités de production d'eau et

d'électricité. Trois projets IPWP ont jusqu'ici atteint la mise

en place du Project Financing : Taweelah A2 en 1999 (CMS), Taweelah A1 en

2000 (TOTAL & Tractebel) et Shuweihat 1 en 2001 (CMS & International

Power).

Bien que ENRON et le consortium TRACTEBEL/TOTAL, conduit par

le groupe belge, aient été longtemps dans le peloton de

tête, c'est au groupe américain CMS Energy Corporation

que Taweelah A2 fut attribué en octobre 1998.

Il s'agissait du premier projet IWPP au monde, lequel représentait un

montant de l'ordre de 760 millions de dollars 6(*). Le financement, monté

sous le leadership du chef de file BARCLAYS BANK, fut accompli

avec un retard, réputé acceptable, de six mois par rapport aux

objectifs initiaux. Il s'agissait d'un « crédit

sec », c'est-à-dire sans participation des agences de

crédit export, d'une durée de 17 ans (un record pour

l `époque 7(*)).

Il ne comportait pas de cash sweep 8(*) (mécanisme outrageusement favorable pour les

prêteurs) et donc excluait les risques d'obligation de refinancement ou

de non-versement de dividendes, car le gouvernement souhaitait établir

un nouveau point de référence à long terme pour

l'attribution de prêts dans le pays. En revanche, le système

comprenait un « security package » reposant

principalement sur les biens et revenus de la société-projet,

ainsi que sur des accords directs signés par les banquiers avec la Joint

Venture sélectionnée pour construire l'usine clé en

main9(*) et avec la

société chargée de l'exploitation de celle-ci 10(*).

Mais c'est bien la privatisation suivante, Taweelah

A1, remportée cette fois en mai 2000 par le consortium

TOTALFINAELF/TRACTEBEL, conduit par la Direction Moyen-Orient du

pétrolier français, qui ouvrit des terrains neufs au Moyen Orient

pour le financement de projet. Il s'agissait d'un projet de la forme

build-own-operate, ou BOO, qui comprenait la rénovation, la

remise à hauteur technique et l'extension d'une usine existante

produisant de l'électricité et de l'eau dessalée afin

d'obtenir une installation capable de produire au moins 1430 MW et 84 MIGD

11(*) (environ 25% des

besoins de l'émirat en termes d'eau et d'électricité).

La transaction contint des termes financiers attractifs

équivalents à ceux qui auraient pu être trouvés en

Europe pour une affaire du même type, ce qui signifie qu'ils

étaient bien supérieurs à ceux disponibles à

l'époque sur le marché financier américain. Pour un

« deal » global de 1,4 milliard de

dollars, le financement s'éleva à 1,015 milliard (ration

dette/equity 75 : 25), pour une durée de 18 ans et demi, la plus

longue dans la région. Là encore, les agences de crédit

export furent absentes du dispositif, lequel fut, lui aussi, une

première au Moyen Orient : les banques (chefs de file :

BNP PARIBAS et CITYBANK) admirent que les

actionnaires ne versent leur contribution en fonds propres qu'après le

tirage complet de la dette commerciale bancaire 12(*). Les conditions étaient

si intéressantes que le prêt fut sursouscrit à 250% lors

de la syndication internationale. Plusieurs banques locales

participèrent à cette syndication, et notamment National

Bank of Abu Dhabi et Abu Dhabi Investment

Corporation. Le fait mérite d'être signalé en tant

que marque de progrès du financement de projet aux Emirats car,

auparavant, les banques locales ne consentaient des prêts qu'en

échange de garanties personnelles fournies sur leurs biens propres par

les emprunteurs. A noter également que c'est le projet Taweelah A1 qui a

mis en place le système contractuel d' escrow account 13(*) (pour le paiement du prix

consenti pour l'achat de l'usine existante), lequel fonctionna si bien qu'il

devint une des bases contractuelles dans le cahier d'appel d'offres émis

pour la quatrième privatisation, Umm Al Nar. L'ingénierie

financière de Total Fina Elf pour le projet Taweelah A1obtint six prix

internationaux, décernés par la presse financière, dont

"Project Finance Deal of the Year" (Euroweek), "Power Deal of the

Year" (Project Finance International ), "Middle East and Africa Deal

of the Year" (Project Finance Magazine), "Emerging Markets Deal of the

Year" (Euromoney).

C'est en décembre 2001 que le financement de la

privatisation suivante, Shuweihat 1, but

définitivement « bouclé ». Il s'agissait

d'une usine grassroot BOO de 1500 MW et 100 MIGD à bâtir dans

l'extrême Ouest de l'émirat, à 250 kilomètres de la

capitale, qui fut attribué au consortium entre CMS

Energy (USA) et International Power (UK). Pour un

coût d'ensemble de l'ordre de 1,6 milliard de dollars, le financement

à obtenir s'élevait à 1,285 milliard sur

une durée de 20 ans. Sa syndication, lancée dit-on à la

veille du 11 septembre 2001, fut largement perturbée par les

évènements que l'on sait. Cependant, grâce au support plus

ou moins souterrain fourni par l'ADWEA, et à l'apparition d'une portion

substantielle de financement islamique, les banques 14(*) finirent par suivre. Le projet

obtint même les prix « Project of the Year » (MEED)

et « Middle East Power and Water Deal of the Year »

(Euromoney Project Finance).

Dans ces trois affaires, le gouvernement a retenu la

majorité à hauteur de 60% de l'actionnariat, et entend de

privatiser progressivement cette part par des offres de vente (IPO, ou

« Initial Public Offerings »)

réservées aux citoyens des E.A.U.

Alors même que la durée des prêts consentis

pour ces affaires fut saluée comme une marque de la maturité

atteinte par le marché, de nombreux organismes financiers sont

préoccupés par l'appétit grandissant de la région

pour de si longs termes. En effet, cet appétit pourrait ne plus pouvoir

être satisfait, compte tenu du nombre des transactions qu'on attend dans

un proche futur. Un dirigeant britannique d'une des grandes banques du Golf

observe que si l'on continue à « pousser » des

affaires en financement « sans prévoir un refinancement au

bout de dix ou douze ans, l'édifice va s'effondrer ».15(*)

Actuellement, Abou Dhabi est dans la dernière phase de

privatisation de l'usine Umm al Nar (« Mère du

Feu ») comprenant le rachat de certaines unités existantes

pour un montant qui, selon International Power,

dépasserait le milliard de dollars,

alors même que l'estimation de son concurrent

TOTALFINAELF montrerait une valeur résiduelle nette de

l'ordre de 670 millions de dollars...

TOTALFINAELF propose un financement, complètement

souscrit 16(*), d'un type

désormais classique : 1,35 milliard de dollars

amortissable sur 20 ans à compter du démarrage commercial de

l'usine, ratio dette/equity 75 : 25 pouvant atteindre 80 : 20 si les

coûts réels du projet sont raisonnables. C'est en fait la

première offre au financement complet reçue jusqu'à

présent par ADWEA. En outre, le financement islamique pourrait

être actionné à hauteur de 200 millions de dollars par Abu

Dhabi Islamic Bank et 300 millions par National Bank of Abu Dhabi.

International Power présente une structure plus

complexe, mais aussi plus « floue » dans la durée.

Elle comprend :

1. une facilité de trésorerie à court

terme, pour permettre le paiement des installations existantes, amortissable de

juin 2006 à juin 2008,

2. Un bridge loan pour la part normalement à payer en

fonds propres, refinançable en juin 2008,

3. Un prêt de 20 ans (non souscrit) amortissable

à compter de décembre 2008.

La décision d'ADWEA devrait intervenir courant mars

2003... si la question irakienne le permet.

|

Capacités de production électrique

installées à Abou Dhabi

|

|

Société Propriétaire

|

Usine

|

MW

|

|

% de la part étrangère (40%)

|

|

|

|

|

CMS

|

Int'l Power

|

TFE

|

TBL

|

|

Shuweihat CMS Int'l Power.

|

Shuweihat 1

|

1500,00

|

|

60,00%

|

40,00%

|

|

|

|

GTTPC

|

TAW A1

|

1430,00

|

|

|

|

50,00%

|

50,00%

|

|

Taweelah Power Corporation

|

TAW B

|

1069,00

|

|

|

|

|

|

|

Umm Al Nar Power Company

|

Umm al Nar

|

1215,00

|

|

|

|

|

|

|

Emirates CMS Power

|

TAW A2

|

763,00

|

|

100,00%

|

|

|

|

|

Baynunah Power Company

|

Al Ain

|

426,00

|

|

|

|

|

|

|

RASCO

|

Remote Areas

|

286,00

|

|

|

|

|

|

|

Mirfa Power Company

|

Mirfa

|

246,00

|

|

|

|

|

|

|

Mirfa Power Company

|

Madinat Zayed

|

134,00

|

|

|

|

|

|

|

Baynunah Power Company

|

Abu Dhabi

|

533,00

|

|

|

|

|

|

|

Umm Al Nar Power Company

|

Banyas

|

120,00

|

|

|

|

|

|

|

Total Capacités Mégawatts

|

|

7722,00

|

|

|

|

|

|

La privatisation de la distribution et de la transmission est

beaucoup moins avancée. Les compagnies régionales de distribution

ne sont autorisées à pratiquer qu'une concurrence très

limitée et jusqu'à présent aucun investisseur privé

n'a été sollicité. Quant à la transmission, elle

reste, au moins pour l'instant, le monopole « naturel » de

l'état. Car c'est bien cette position monopolistique du gouvernement qui

lui permet de s'établir comme l'intermédiaire de droit entre les

sociétés de production et les compagnies de distribution, et

aussi de conserver un contrôle étroit sur le niveau des

subventions accordées, pour ne pas dire sur leur existence

même.

Jordanie : l'établissement des fondations

permettant la réforme des structures

Le programme de privatisation de la Jordanie, bien moins

mature que celui d'Abou Dhabi, n'en suit pas moins un modèle très

similaire : le gouvernement reste acheteur exclusif de l'énergie,

la transmission incombe à des sociétés d'état, mais

la production et la distribution doivent être progressivement

privatisées.

S'agissant plus particulièrement du domaine de la

production d'énergie électrique, le Jordan Electricity Sector

Report publié en janvier 2001 estimait que la Jordanie aurait

besoin de plus de 10.000 GWh pour satisfaire la demande électrique en

2005, et 12.500 GWh aux environs de 2010, soit des accroissements respectifs de

34% et 65% par rapport à la production de 2000.

En 1999, afin de préparer la privatisation, le

gouvernement remplaça la loi de 1996 par la nouvelle General Electricity

Law n° 13. La même année, la compagnie nationale en charge de

la production d'électricité NEPCO (National Electric Power

Company) fut séparée en trois : NEPCO, CEGCO

(Central Electric Generating Company) et EDCO (Electric

Distribution Company).

NEPCO, qui reste propriété de l'Etat, s'occupe

de la direction, de l'exploitation et du développement du réseau

de distribution haute tension, du dispatching et de la grille régionale.

C'est cette entité qui est l'acheteur unique.

CEGCO est la principale société de production

jordanienne ; elle devrait être privatisée à court

terme. EDCO devrait suivre le même chemin ; elle est responsable de

la distribution de l'électricité à l'extérieur des

concessions accordées à Jordan Electric Power Company

(JEPCO) et Irbid Distribution Company (IDECO). Le processus de

privatisation de CEGCO et EDCO a timidement commencé à la

mi-2002, alors qu'il a débuté en 2001 pour IDECO, dont le

gouvernement souhaite abandonner 55 à 70%. Il faut noter que la

privatisation de ces compagnies est une condition posée par le Fond

Monétaire International à l'extension des facilités

accordées à la Jordanie.

Les tarifs d'électricité furent fixés en

mai 1996, mais compte tenu de l'évolution du prix du baril d'huile, le

gouvernement a dû les revoir dès 2001. Le tarif applicable aux

sociétés de distribution devrait augmenter, et se

répercuter ensuite vers l'utilisateur final.

Les bases étaient donc jetées. En mai 2000, le

gouvernement jordanien choisit en tant que preferred bidder pour le

développement et la construction en BOO de la première IPP du

pays. Les négociations avec le groupe belge avaient déjà

traîné pendant des années, essentiellement à cause

d'incertitudes concernait l'origine du gaz nécessaire à la

production. Localisée à Kherbet-al-Samra, l'usine devait avoir

une capacité de 450 MW. Jusqu'en 2002, le gouvernement jordanien et

TRACTEBEL négocièrent certains aspects du projet, y compris les

termes de financement, dans l'espoir de le concrétiser courant 2003.

L'affaire, en tout état de cause, ne pouvait guère progresser

sans la construction d'un pipeline approprié. Malheureusement, sur les

instructions de son actionnaire SUEZ, TRACTEBEL, qui avait déjà

renoncé à déposer une offre pour l'affaire d'Umm al Nar

à Abu Dhabi quelques heures avant l'ouverture des plis, abandonna

brusquement l'affaire jordanienne.

Outre les déboires de SUEZ à cause

d'investissements hasardeux dans le domaine du traitement des eaux, on peut

gager, là encore, que la situation en Irak n'est pas

étrangère à ce retrait. Tout ceci a bien entendu des

répercussions très négatives sur la

crédibilité de la Jordanie et décourage les organismes

financiers qui, autrement, auraient pu investir dans le secteur , ce qui

démontre, mais cette fois de façon négative, la relation

étroite qui existe entre la privatisation du secteur et le

développement du financement de projet.

Arabie Saoudite : un pas un avant, deux pas en

arrière !

Les développeurs de projets électriques scrutent

constamment les efforts entrepris laborieusement par l'Arabie Saoudite (KSA)

pour réformer le secteur en question. Le pays présente de grandes

potentialités pour l'épanouissement des IPP : on estime que,

si KSA souhaite ne pas être débordée par l'accroissement de

la demande électrique dans le pays, son besoin d'investissement en la

matière atteindra les 117 milliards de dollars dans les

vingt années à venir. Ceci représente une augmentation de

la puissance installée de l'ordre 50.000 Mégawatts. La politique

électrique de KSA est loin d'être aussi bien définie que

celle d'Abou Dhabi, mais elle n'en présente pas moins le bourgeonnement

de la même stratégie :

1. séparation des biens de l'Etat entre

génération, transmission et distribution

2. adhérence au concept du gouvernement en tant

qu'acheteur exclusif.

Cependant, certains évènements qui se sont

déroulés en 2000 amènent à s'interroger sur la

sincérité du gouvernement saoudien (monarchie

« éclairée » ?) dans sa recherche de

privatisation et de réforme. En effet, la volonté du gouvernement

parut faiblir quand en octobre 2000 il succomba à des pressions du

public en annulant des augmentations de tarif décidées par la

Saudi Electricity Company (SEC) en avril. Or, cette augmentation de tarif avait

été décidée afin de permettre aux futures IPP de

fonctionner avec un taux de retour raisonnable et ceci sans subventions

gouvernementales ni garanties de dividendes.

De plus, l'environnement juridique et

« opératoire » saoudien est

sous-développé, alors même que le gouvernement

répugne à fournir des garanties, de qui présente des

obstacles plus que significatifs au développement de la privatisation du

secteur de l'électricité. L'usine de Shuaiba, par exemple, d'un

coût de 2,2 milliards de dollars, devait à

l'origine être une IPP. Mais les investisseurs privés ne s'y

intéressèrent pas, précisément à cause de

leurs doutes sur la stabilité des tarifs et le régime juridique

applicable. En conséquence, le projet fut financé par le

gouvernement sur une base islamique fournie par la Al-Rajhi Banking and

Investment Corporation.

Malgré cela, KSA continue à pousser de nouveaux

schémas de financement pour ses projets électriques. Par exemple,

la station PP9 (1200MW) au nord de Riyadh fut financée par des

excès de revenus prélevés sur les gros consommateurs

depuis 1995. L'usine Ghazlan II (2400 MW) est financée à travers

un prêt de 500 millions de dollars, syndiqué

à l'international, et qui donne à ses émetteurs le droit

de se rembourser si besoin est sur simple demande à partir des revenus

de clients prestigieux tels que Saudi Aramco. Un autre essai tenté par

KSA pour montrer sa sincérité résidait dans le projet

d'une IPP « captive » de 320 MW que Saudi Petrochemical

Company prévoyait de créer pour satisfaire à ses besoins

propres. Les Américains ENRON et CMS Energy avaient été

sélectionnés comme partenaires étrangers... La faillite

scandaleuse du premier, la déconfiture et le retrait du second, et enfin

les évènements du 11 septembre 2001, devaient frapper d'un coup

fatal cette tentative, au reste peu convaincante.

Les organismes financiers demeurent en veille active. Mais

rien ne sera possible tant que le gouvernement saoudien n'aura pas

démontré sa capacité politique à imposer des tarifs

non subventionnés et cadre juridique et opératoire transparent.

Ceci, sans oublier que la question du développement des champs de gaz,

nécessaires à la génération électrique,

reste en suspens, alors que c'est probablement la seule raison qui amène

les « grands » 17(*) à encore se pencher sur le sujet en Arabie

Saoudite.

Conclusion

Les gouvernements de la péninsule arabe, à des

degrés divers paraissent avoir admis que leur répugnance à

accorder des garanties souveraines éloigne les investisseurs qui ne sont

ni des agences de crédit export, ni des institutions

multilatérales. Bien qu'il soit exact que la privatisation implique la

création d'entités indépendantes capables

d'auto-suffisance, il ne serait pas raisonnable de s'attendre à ce que

les développeurs entrent les yeux fermés et sans soutien dans de

nouvelles compagnies qui n'ont aucun historique comptable ni opératoire.

Pour qu'un tel projet rencontre le succès, il convient que les risques

et gains soient équitablement répartis entre le gouvernement

concerné et les investisseurs privés.

L'évolution des structures de financement des IPP dans

la région montre bien l'accroissement de l'intérêt et de la

confiance éprouvés par les organismes financiers. La

participation des agences de crédit export n'est plus une condition sine

qua non. Même si les privatisations d'Abu Dhabi ont

démontré que des prêts à long terme peuvent

être obtenus, il n'en reste pas moins que, pour que les financements

perdurent, il faudra que la région montre sa capacité à

étendre la profondeur et la diversité de ses sources de

financement.

Faute de quoi, les banques internationales finiront par

atteindre la limite de leur exposition par pays, et les développeurs

devront s'adresser ailleurs pour financer ou refinancer la dette des projets.

Les solutions de rechange, en termes de financement, comprendront alors,

très probablement, les marchés de capitaux (projects bonds) le

financement islamique et le marché bancaire régional.

Mais tout ceci ne pourra se réaliser, comme nous

croyons l'avoir démontré à travers l'exemple d'Abou Dhabi,

que si les gouvernements concernés démontrent leur

adhérence au processus de privatisation par la mise ne place et en

vigueur de structures réglementaires transparentes et de tarifs

disciplinés.

Faute de quoi, le processus sera mis en péril, et le

flot des investissements et des financements se tarira

irrémédiablement.

BIBLIOGRAPHIE

Ø The Guide To Financing International Oil and gas

projects, Milbank, Tweed, Hadley & McCloy - 1996

Ø Project Finance International Yearbook 1999

Ø Rapports Particuliers Electricité, Total

1998, Total Fina Elf 2000/2002.

Ø Middle East Economic Digest, depuis octobre 1999

Ø The Website for the Power Industry (

http://www.power-technology.com)

Ø Jordan Electricity Sector Report, janvier 2001

Ø Website de l'ambassade de Jordanie.

Ø Energy Intelligence Briefing, 18/02/2003

* 1 Guide pour le Financement

des Projets Internationaux Pétrole et Gaz, Milbank Tweed

* 2 Independent Power

Producer

* 3 Independent Power and Water

Producer

* 4 Abu Dhabi, Dubaï,

Sharjah, Ajman, Fujeirah, Ras al-Khaimah et Umm al-Qwain.

* 5 MEED, Special Report Abu

Dhabi, 20/02/1998

* 6 pour 710 mégawatts

(MW) et 50 millions de gallons impériaux par jour (MIGD)

* 7 jusqu'à ce moment, on

considérait que pour la région une durée de 12 ans

était extrêmement ambitieuse.

* 8 tel qu'envisagé

à l'origine dans ce cas : tous les fonds de la

société sont régulièrement reversés

prioritairement à l'organisme prêteur. La distribution

éventuelle de dividendes ne se fait qu'ensuite. Les besoins en fonds de

roulement font donc l'objet de financements séparés.

* 9 Siemens/Hanjung .

* 10 en fait, une filiale de

CMS créée de toute pièce à cet effet, afin de

maximiser le taux de retour des Américains.

* 11 C'est-à-dire

380.000 tonnes d'eau par jour !

* 12 « back ended

equity » : ce système ne peut être adopté

que si les actionnaires ont un très fort crédit.

* 13 compte de mise en main

tierce

* 14 Barclays Capital,

Citibank, Bank of Tokyo-Mitsubishi, Kreditanstalt fur Wiederaufbau, Royal Bank

of Scotland, National Bank of Abu Dhabi, Abu Dhabi Investment Company,

Crédit Lyonnais, HSBC Investment Bank, Sumitomo Mitsui, Abu Dhabi

Islamic Bank.

* 15 M.E.E.D, Octobre 2000

* 16 par ABN Amro,

Crédit Lyonnais, Royal Bank of Scotland, etc.

* 17 Exxon Mobil, Shell,

TotalFinaElf, etc.

|