Mémoire de contrôle de gestion

L'EVOLUTION DU ROLE DU CONTROLE DE GESTION COMME MODE

DE CONTROLE ET DE STANDARDISATION DES ORGANISATIONS

Sommaire

Introduction

4

I. Le

rôle du contrôle de gestion classique dans la standardisation des

organisations, des comportements et des résultats

5

I.1 De la

taylorisation de type fordisme à la néo-taylorisation

6

I.2 Les modes de

contrôle

7

I.2.1 Le contrôle des

comportements

8

I.2.2 Le contrôle par les

résultats

9

I.2.3 Le contrôle clanique,

i.e. contrôle par la culture

9

I.3 Le

contrôle de gestion comme outil de gestion du risque de comportement

10

I.4 Le

contrôle de gestion des résultats comme mode d'organisation

standardisée

11

II.

Apports et limites de la standardisation aux organisations,

notamment via le modèle classique de contrôle de gestion

13

II.1 Apports du

pilotage par les objectifs et du contrôle de gestion par les

résultats

14

II.1.1 Les avantages

génériques de la standardisation

14

II.1.2 Aide à la

décentralisation de la stratégie

15

II.1.3 Aide à la mesure de la

performance

16

II.1.4 Critères financiers et

standardisation

17

II.2 Limites et

risques de la contribution du contrôle de gestion par les

résultats à la standardisation organisationnelle et des

comportements

19

II.2.1 Les limites du pilotage par les

objectifs

19

II.2.2 Le contrôle de gestion par les

résultats anticipe mal en contexte turbulent

21

II.2.3 Les dangers du recours aux seuls

critères financiers : le ROI et l'évaluation

monocritère

22

III.

Emergence de nouveaux modèles, qui ne renoncent pas

à certaines formes de standardisation : le contrôle

social

23

III.1 Remise en

cause de l'utilisation exclusive du contrôle par les

résultats : apports de la sociologie des organisations

24

III.1.1 Apports de l'école des

Relations humaines

24

III.1.2 Apports de la théorie de

l'acteur stratégique

24

III.2 Le

contrôle par l'adhésion à des valeurs communes : la

relève du contrôle par les résultats ?

25

III.3 Les limites

du contrôle par la culture et le consensus sur la nécessité

de mixer plusieurs modes de convergence des buts

27

Conclusion

28

Eléments de bibliographie

29

Introduction

Les travaux de Frederick Taylor sur l'Organisation

Scientifique du Travail (OST) ont été appliqués à

grande échelle dans les usines Ford à partir des années

1930. Les méthodes sous-jacentes (standardisations des

procédés, chronométrage des tâches, apparition des

chaînes de montage, comptabilité analytique) ont par la suite

été étendues à la grande majorité des

entreprises du secteur industriel, avec des gains de productivité

considérables.

Avec la marginalisation des activités industrielles par

rapport au secteur des services dans les pays du Nord, les concepts liés

à l'OST sont devenus obsolètes, en l'état, pour la gestion

de la plupart des entreprises.

L'idée de « rationaliser » les

pratiques en secteur de services est pourtant rapidement apparue. Si les

méthodes de l'OST étaient facilement transposables dans des

activités de services assez proches du secteur industriel (ie :

comportant une activité de production), telles que la restauration

rapide (Pizza Hut ou McDonald's par exemple), il en est autrement pour des

services plus élaborés, ou pour nombre de fonctions de

l'Entreprise de services. On observe cependant aujourd'hui de nombreuses formes

de standardisation dans les activités de service, tant privées

que publiques.

L'objectif de ce mémoire est d'expliquer le rôle

joué par le contrôle de gestion dans la transposition des

méthodes de standardisation industrielle au secteur des services.

En analysant les différentes formes de standardisation

de l'organisation et des comportements induites par les pratiques du

contrôle de gestion, l'objectif est de comprendre les gains induits par

ces modes d'organisation, et de mettre en relief les risques afférents,

qu'ils soient provoqués par l'utilisation de modèles trop

réducteurs ou par des formes de rejet de la part des acteurs (comme ce

fut le cas pour l'application stricte de l'OST dans le monde industriel).

Suite aux nombreuses remises en cause dont a été

victime la vision traditionnelle du contrôle de gestion, il convient de

s'intéresser aux modèles alternatifs, qui ne renoncent pas dans

la plupart des cas à certaines formes de standardisation

organisationnelle et/ou des comportements.

I. Le rôle du contrôle de

gestion classique dans la standardisation des organisations, des

comportements et des résultats

I.1 De la

taylorisation de type fordisme à la néo-taylorisation

L'évolution des observations et de la pensée en

sociologie des organisations a permis la distinction de plusieurs formes de

standardisation, qui se sont succédées depuis celle de Taylor

sans pour autant s'y substituer totalement. Outre la standardisation des

procédés introduite par Taylor, la standardisation des

résultats, celle des qualifications et celle des normes ont

été recensées dans les travaux de Mintzberg.

La standardisation des procédés

peut être définie par la spécialisation des postes de

travail, chaque poste de travail étant caractérisé par les

tâches que l'opérateur doit y effectuer. La conception des postes

de travail est confiée au analyste de la technostructure,

regroupés dans le bureau des méthodes clairement

(géographiquement) séparé de l'atelier dans la vision

traditionnelle du fordisme. La standardisation des

résultats prône la définition

de standards, déterminés en fonction des

caractéristiques et du volume de production attendue des

opérateurs. La mesure des résultats réels est

comparée aux standards et les écarts doivent pouvoir être

expliqués. La standardisation des

qualifications part du postulat que les opérateurs sont,

de par leur formation, qualifiés pour coordonner et accomplir leurs

tâches efficacement. La standardisation des

normes se base sur des règles, des normes, des valeurs

établies pour l'organisation dans sa globalité, qui dictent le

travail et auxquelles les membres adhèrent.

Ces formes de standardisation sont utilisées, à

des degrés divers, dans la plupart des organisations actuelles. Le

contrôle de gestion n'est pas neutre dans la mise en place, le maintien

et l'utilisation de ces formes (post)modernes de taylorisation, bien que ce ne

soit pas la seule discipline / fonction concernée. Attardons-nous sur le

rôle joué par le modèle traditionnel de contrôle de

gestion vis-à-vis des avatars de la néo-taylorisation.

I.2 Les modes

de contrôle

Langevin et Naro rappellent dans leur revue de la

littérature anglo-saxonne1(*) consacrée à la thématique

Contrôle et comportements que le contrôle de gestion est souvent un

processus de facilitation de la décision. Ils ajoutent que le

contrôle de gestion poursuit également un second objectif

davantage centré sur les comportements des acteurs, « un

[...] mécanisme dont la finalité est d'influencer

(decision-influencing) les comportements des acteurs de l'organisation dans le

sens attendu par cette dernière » (Demski et Feltham,

1976, cités par Langevin et Naro, 2003).

D'après Merchant, le contrôle des individus

répond à la nécessité d'encadrer les

possibilités d'occurrence de comportements dysfonctionnels, lesquelles

peuvent être classées en trois causes :

« Premièrement, les individus peuvent ne pas

connaître de façon précise ce qui est attendu d'eux.

Deuxièmement, les individus peuvent être motivés à

prendre des décisions différentes de celles que l'organisation

souhaiterait. Troisièmement, les individus peuvent ne pas avoir les

compétences, qualités ou connaissances requises pour prendre les

"bonnes" décisions. » (Merchant, 1998, cité par

Langevin et Naro, 2003).

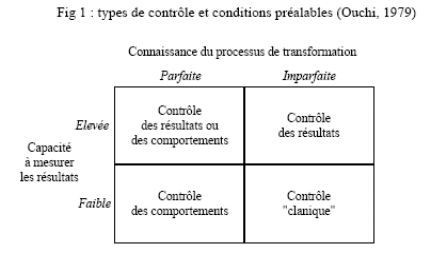

La prise en compte des facteurs de contingence que sont la

connaissance du processus de transformation et la capacité à

mesurer les résultats conduit à la typologie des modes de

contrôle schématisée par W. Ouchi :

J-L Petitjean complète cette typologie en 2001 en y

ajoutant le type de pilotage et les mécanismes de contrôle

associés :

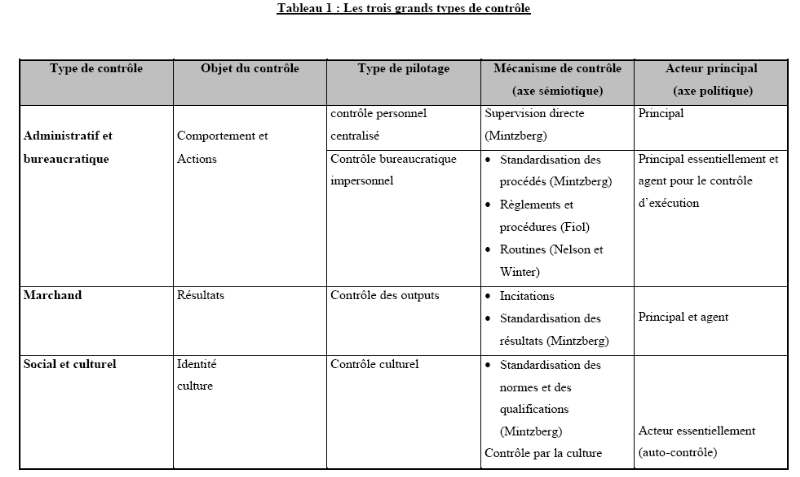

Les trois grands types de contrôle (Petitjean, 2001)

2(*)

I.2.1 Le contrôle des comportements

D'après Merchant, le contrôle des comportements

(contrôle des actions) assure que les salariés exécutent

les actions jugées souhaitables et n'exécutent pas les actions

indésirables. Règles et procédures, définition et

séparation des responsabilités, supervision directe,

autorisations d'engagement de dépenses constituent des exemples de ce

mode de contrôle.

Le contrôle de gestion selon le modèle financier

s'intéresse au contrôle des comportements et des actions :

« le contrôle des comportements, appelé

contrôle des actions, assure que les salariés exécutent les

actions jugées souhaitables et n'exécutent pas les actions

indésirables. », ce qui correspond au contrôle

opérationnel dans la typologie du contrôle fournie par RN Anthony

dès 19653(*). Si le

contrôle opérationnel n'est pas l'objet du contrôle de

gestion (ces deux types de contrôle sont séparés dans la

typologie d'Anthony), Hélène Löning précise que

« en entreprise, la connexion entre les trois niveaux se

révèle cruciale. De ce point de vue, le contrôle de gestion

a un rôle charnière à jouer pour mettre en cohérence

le niveau stratégique, les grandes orientations de l'entreprise, avec

les opérations, le « terrain », « ceux qui

font ». Le contrôle de gestion est un élément

clé pour assurer la mise en relation des deux autres niveaux et le

déploiement des objectifs stratégiques dans

l'organisation ».4(*) Un exemple du lien entre contrôle de gestion et

contrôle opérationnel est le rôle de fournisseur

d'informations et d'aide à la décision joué par le

contrôleur de gestion auprès du manager opérationnel.

I.2.2 Le contrôle par les résultats

Le contrôle par les résultats consiste à

récompenser ou sanctionner les individus en fonction des

résultats qu'ils obtiennent. Le contrôle de gestion, dans sa

vision classique, est un processus de contrôle des résultats

(outputs).

I.2.3 Le contrôle clanique, i.e. contrôle par

la culture

Langevin et Naro écrivent à propos du

« contrôle clanique » de la typologie de Ouchi :

« La littérature sur le contrôle social est, pour sa

part, plus récente et moins développée. Elle est plus

conceptuelle dans son approche, d'une part parce qu'elle vient "après",

lorsque les autres modes de contrôle ne peuvent plus s'appliquer et,

d'autre part, parce que les outils correspondants (sélection,

formation...) sont pour la plupart traités dans d'autres champs

disciplinaires, au premier rang desquels se situe la gestion des ressources

humaines. » 5(*)

I.3 Le contrôle

de gestion comme outil de gestion du risque de comportement

R. Anthony, dans sa seconde définition du

contrôle de gestion publiée en 1988, le définit comme

« le processus par lequel les managers influencent d'autres membres de

l'organisation pour appliquer les stratégies ». Le choix du verbe

« influencer » dans la définition d'Anthony recoupe

la dimension comportementale du contrôle recensée par Ouchi.

E. Rouby et G. Solle développent cette

idée :

« Après avoir réalisé un

diagnostic externe et interne, il s'agit, ex ante, de définir des

manoeuvres stratégiques, de créer les structures adéquates

à cette mise en oeuvre, sous-entendu de réfléchir à

l'allocation optimale des ressources (vision traditionnelle de la

stratégie). Dans cette perspective, le contrôle de gestion

recherche prioritairement les moyens d'un contrôle de conformité,

conformité des actions et du comportement des individus au

"schéma" préalablement conçu par les décideurs

dirigeants. En ce sens, sa perception demeure de l'ordre de la recherche

d'une minimisation des risques de comportement des individus, risques

inhérents au non-respect des procédures soit encore de la ligne

conduite prédéfinie, risque inhérent à la suspicion

d'opportunisme qui pèse sur le comportement des agents. Les indicateurs

de contrôle sur lesquels se fonde le contrôle de gestion

proviennent alors, pour l'essentiel, de constructions comptables.»

6(*)

D'après ces auteurs, le risque de comportement

correspond à deux risques organisationnels : le risque de coordination

et le risque d'opportunisme.

« Ici, l'information est supposée

incomplète pour les dirigeants et dispersée dans l'organisation.

Dès lors les informations qui fondent le processus de planification,

l'articulation budgétaire puis les procédures de contrôle,

prétendent réduire autant les difficultés de coordination

que l'asymétrie informationnelle et les effets de

dispersion. »

La question est ici celle de la maîtrise des zones

d'incertitude. Le système de contrôle de gestion des

résultats apporte une réponse limitée aux

problématiques du contrôle des comportements. Le contrôle

par l'adhésion à des valeurs communes (Fiol, 91) apporte d'autres

éléments de réponse, bien que là aussi des limites

apparaissent rapidement.

I.4 Le contrôle

de gestion des résultats comme mode d'organisation

standardisée

Le modèle financier du contrôle de gestion est la

forme sous laquelle cette fonction / discipline est apparue et s'est

développée dans la plupart des organisations. Remis en cause

depuis quelques années par de nombreux chercheurs en gestion et

même par une part croissante des praticiens, ce modèle est

pourtant encore très largement répandu. Basé sur une

logique de contrats selon la culture anglo-saxonne, il a influencé

notablement l'organisation des entreprises qui l'ont adopté, et ce de

manière similaire dans bien des cas. Son recours systématique

à la standardisation des résultats et à la standardisation

des normes laisse en outre penser que l'influence de ce modèle sur les

organisations participe au développement d'une standardisation des

comportements chez les acteurs qui y sont soumis.

Selon B. Ekoka, le modèle financier en contrôle

de gestion pose ou implique les grands principes suivants :

« - la firme n'a qu'un seul objectif la

maximisation de son profit.

- Cet objectif se décline en sous-objectifs,

à savoir la minimisation des coûts et la maximisation des

recettes, avec des responsables en entreprises pour chaque

sous-objectif. »7(*)

Ce modèle repose sur le l'un des quatre modes de

convergence des buts recensés par Michel Fiol dans sa thèse en

1991, à savoir le contrôle de gestion par les résultats.

Rendu nécessaire par l'augmentation de la taille des

entreprises et par le besoin de diriger à distance, il repose sur la

délégation de la prise de décision et de

l'autorité, par le biais d'un « contrat » qui fixe

des objectifs au responsable, les assortit de ressources, et prévoit le

suivi des résultats pour vérifier que les objectifs sont

atteints.8(*)

Ce mode de convergence des buts, qui renvoie à la

standardisation des résultats évoquée par Mintzberg,

induit en pratique une forme d'organisation en centres de

responsabilité, qui se superpose le plus souvent à (voire qui

remplace) l'organigramme fonctionnel de l'entreprise. La répartition des

responsabilités entre centres de coûts, centres de profit et

centres d'investissement se retrouve de fait dans la plupart des organisations

ayant adopté un système de contrôle de gestion selon le

modèle financier, si bien qu'il ne paraît pas

exagéré de parler de standardisation organisationnelle (un mode

d'organisation propre à un grand nombre d'entreprises, à partir

d'une taille suffisante et quel que soit le secteur).

II. Apports et limites

de la standardisation aux organisations, notamment via le modèle

classique de contrôle de gestion

II.1 Apports du pilotage par les objectifs et du

contrôle de gestion par les résultats

II.1.1 Les avantages

génériques de la standardisation

M. Zacklad rappelle que le recours à la standardisation

organisationnelle permet de réduire le besoin de communication entre les

acteurs et, de fait, optimise la coordination (en termes

d'efficacité et d'efficience) en réduisant le nombre de

transactions intellectuelles et consécutivement les coûts de

coordination :

« C'est à March et Simon (1958) que l'on

doit les premières analyses des bénéfices de la

standardisation par laquelle « la coordination des diverses parties

étant incorporée dans le programme de travail dès la

conception, le besoin de communication continue s'en trouve réduit

» (cité par Mintzberg 1979:20). [...]

De fait, il n'existe quasiment aucune activité

professionnelle qui n'exploite pas un tant soit peu la standardisation des

relations et des savoirs léguée par l'histoire du secteur

industriel dans lequel elle se situe, celle-ci étant assimilable

à des savoir-faire implicites. Cependant, de nombreuses organisations

n'utilisent pas encore la coordination basée sur la standardisation

d'une manière qui leur permettrait de réduire de façon

optimale le nombre de transactions intellectuelles que les acteurs doivent

réaliser et, corollairement leurs coûts de coordination. La

plupart des interventions des cabinets de consultants dans le domaine du

management, de l'organisation ou de la qualité, pour ne citer que

quelques exemples, visent précisément à accroître le

degré de coordination par la standardisation. »9(*)

En outre, certaines formes de standardisation

organisationnelle permettent d'encadrer les risques de comportement

(opportunisme, coordination) des acteurs.

Rappelons que les principales formes de standardisation

apparaissent parmi les mécanismes de contrôle cités par

Petitjean en références aux modes de contrôle

recensés par W. Ouchi :

|

Mode de contrôle

|

Mécanisme de contrôle

|

|

Contrôle des comportements et des actions

|

|

|

Contrôle par les résultats

|

|

|

Contrôle par l'identité et la culture

|

|

D'après Petitjean (2001)

II.1.2 Aide à la

décentralisation de la stratégie

La Direction Par Objectifs (DPO), progressivement devenue

Direction Participative Par Objectifs (DPPO), repose sur les théories de

la motivation individuelle développées par A.M. Maslow (1954) et

F. Hezberg (1991).

« (...) La théorie Y [de MacGregor

(1960), qui correspond aux approches de Maslow et Hezberg], sur laquelle sont

bâtis le contrôle de gestion par les résultats et la DPPO,

nourrit une vision « idéale », autonome et

responsable de l'homme au travail : pour peu qu'on lui en donne

l'occasion, l'être humain est capable d'initiative, il est digne de

confiance et peut, seulement librement, se motiver et se réaliser

à travers l'atteinte des objectifs qu'il s'est fixés,

après entente avec sa hiérarchie. Le travail est alors vu comme

source de satisfaction. L'homme ordinaire peut se diriger lui-même,

dès lors qu'ils accepte les objectifs de son travail ; il peut

même rechercher les responsabilités ;il est source d'apport

créatif dans l'organisation si le management est participatif. Sur ce

point, la théorie Y de MacGregor est concordante avec la théorie

de V.H. Vroom (1967), selon laquelle la motivation est facteur de performance,

ainsi qu'avec les besoins « d'ordre supérieur »

définis par A.H. Maslow, en particulier l'estime de soi (self-esteem) et

l'autoréalisation (achievement). » 10(*)

Langevin et Naro (2003) notent que, dans le contrôle de

gestion des résultats :

« seuls les résultats sont

évalués par la hiérarchie, les moyens pour les atteindre

étant laissés à la discrétion des individus. Ce

type de contrôle est donc cohérent avec les démarches de

décentralisation et de délégation de la prise de

décision. Il génère une autonomie et une

responsabilisation susceptibles de satisfaire les besoins de reconnaissance et

d'accomplissement des individus et d'agir sur leurs attitudes et leur

comportement.

Par ailleurs, le contrôle par les résultats

indique aux individus ce sur quoi ils seront évalués, plus

clairement que ne peut le faire un contrôle des comportements. Cette

clarté des objectifs est source de satisfaction et de performance

(Kenis, 1979). » 11(*)

II.1.3 Aide à la mesure de la

performance

La performance est évaluée par la mesure de

couples efficacité (atteinte de l'objectif) / efficience (respect des

contraintes de ressources négociées). Les moyens doivent

être fixés selon le principe de pertinence, par rapport aux

objectifs à atteindre.

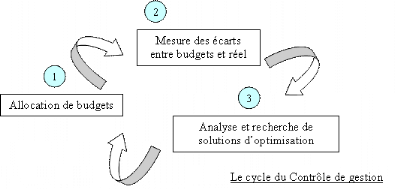

Le triangle du contrôle de gestion

L'écart entre le réalisé et l'objectif

est analysé et doit donner lieu à des actions correctrices le cas

échéant.

Le cercle de la qualité

(Plan>Do>Check>Act>Plan>...) appliqué au contrôle

budgétaire

Pour B. Ekoka, « Le modèle financier

n'est plus au stade de sa légitimation, il a fait ses preuves pendant

les trente glorieuses, il a été diffusé dans le monde

entier, il y a une symétrie idéelle entre ce modèle et le

système de production sloanien, la firme General Motors lui a

donné ses lettres de noblesse et les principes de gouvernance

anglo-saxons confortent sa domination actuelle malgré l'émergence

du modèle

stratégico-opérationnel. »12(*)

Notons que cette « domination actuelle »

concerne davantage la pratique que la théorie, une part croissante des

chercheurs en gestion s'accordant sur l'existence de grandes limites du

modèle financier (le contrôle de gestion par les résultats)

qui en font un mode de contrôle imparfait, voire néfaste.

II.1.4 Critères financiers et

standardisation

Le contrôle de gestion par les résultats a

traditionnellement recours principalement à des critères

financiers pour évaluer la performance des acteurs et des centres de

responsabilité. En particulier, le Return On Investment (ROI) est devenu

le fer de lance de l'évaluation monocritère. Si l'utilisation

seule d'un indicateur agrégé présente certains avantages,

elle comporte également des dangers qui l'ont remis en cause.

Dans l'ouvrage collectif Le contrôle de gestion -

organisation et mise en oeuvre13(*), Hélène Löning estime que

l'utilisation d'un indicateur synthétique assorti d'un objectif unique

présente l'avantage de laisser une grande autonomie au responsable, qui

doit arbitrer entre différentes décisions susceptibles de

répondre à certains sous-objectifs, mais en dégradant la

performance sur d'autres critères. Le recours à un indicateur

unique et synthétique comme le ROI permet également un suivi

simplifié et exhaustif de la performance.

Ekoka s'intéresse également aux

bénéfices engendrés par l'utilisation de critères

financiers dans l'évaluation des performances et souligne de son

côté les implications en terme de standardisation des

comportements des acteurs :

« - Les taux de ROI, les standards

d'activité, les normes de coûts sont autant d'informations

préétablies par les analystes financiers, ceux des bureaux de

méthodes et du contrôle de gestion. A l'intérieur de

l'organisation, ces informations remplacent celles fournies par le

commissaire-priseur du modèle de concurrence parfaite. Les producteurs,

les acheteurs, les vendeurs, bref les opérationnels agiront en fonction

de ces normes préétablies par les analystes.

- Les analystes vont substituer la coordination par les

prix par celle par les normes et les plans, ce qui ne remet pas en cause la

théorie, mais montre plutôt son adaptation dans le monde

réel. Le contrôleur de gestion est un analyste

spécialisé dans l'établissement des normes de coûts

à partir des normes d'activités établies par le bureau des

méthodes.

- Le fonctionnement interne des centres de

responsabilité est une boîte-noire. La norme joue un rôle de

coordination interne. Ce qui importe pour le contrôleur de gestion, c'est

le résultat attendu au regard des moyens ou budgets accordés aux

différents responsables des centres de responsabilité

(après négociation ou ajustement à la marge des budgets de

l'année précédente). » (Ekoka,

2003)

Le recours aux indicateurs financiers dans le pilotage de la

performance permet ainsi de contribuer à la standardisation des normes,

des résultats et des comportements. C'est un élément de

réponse au problème des zones d'incertitude

révélé par Crozier et Friedberg (1992).

II.2 Limites et risques de la contribution du contrôle

de gestion par les résultats à la standardisation

organisationnelle et des comportements

II.2.1 Les limites

du pilotage par les objectifs

DES LIMITES TECHNIQUES 14(*)

=> Difficulté à définir des

objectifs

La définition d'objectifs repose sur la capacité

à anticiper le futur de l'organisation et de son environnement sur

différents horizons temporels. L'exercice est souvent difficile et le

risque est de se contenter d'une reconduction à peine ajustée des

objectifs de l'année précédente. En outre, elle doit

être réaliste, c'est-à-dire ambitieuse sans être

irréalisable.

Le contrôleur de gestion a de plus tendance à

raisonner à court / moyen terme, extrapolant à partir de chiffres

du passé et partant du principe que les résultats à court

terme se reproduiront à l'identique sur le moyen / long terme.

=> Une trop grande révision des

objectifs

Le risque est de remettre en cause les objectifs fixés

pour l'année dès qu'un incident interne ou externe intervient. En

effet, réviser un objectif en cours d'année revient à nier

l'engagement à l'atteindre du ou des responsables qui en ont la

charge.

A contrario, l'excès inverse consiste à ne pas

vouloir remettre en cause un plan à trois ans malgré

l'intervention de changements majeurs en interne ou en externe en cours

d'année. Le recours aux plans glissants peut limiter ce risque

psychologique.

DES LIMITES LIEES AU MODELE DE PILOTAGE

=> Impact de la culture d'entreprise

Lors de sa mise en place, le contrôle de gestion par les

objectifs / résultats risque de rencontrer de fortes résistances

et de subir des dysfonctionnement s'il est intégré à une

organisation de nature précédemment bureaucratique.

=> Influence de la culture individuelle et de la

culture nationale

Le pilotage par les objectifs repose, on l'a vu, sur les

principes posés par Maslow et Herzberg, que l'on retrouve dans la

théorie Y de MacGregor. Or cet auteur oppose à cette vision

positive de l'homme au travail une théorie X selon laquelle

« l'homme éprouve une aversion innée pour le travail et

fait tout pour l'éviter : en conséquence, le rôle de

la hiérarchie est avant tout de contraindre, contrôler, diriger et

même parfois menacer pour faire travailler. C'est une vision pessimiste

qui pense également que l'homme ordinaire préfère

être dirigé, guidé, sécurisé, qu'il souhaite

éviter toute responsabilité et attends qu'on lui définisse

précisément ce qu'il a à faire. »15(*)

Or, comme le note H. Löning, rien n'indique que le

comportement de tous les acteurs, et notamment des responsables d'une

organisation, s'inscrivent dans la logique de la théorie Y :

« Chacun parvient plus ou moins bien, sait plus ou moins, a plus ou

moins envie de déléguer, de responsabiliser, de faire

confiance... en fonction de sa psychologie, de son intuition, son

expérience, son goût du risque, mais aussi de sa

culture. ». Et de rappeler qu'un tel type d'approche (celui de la

théorie Y) est issu de la culture nord-américaine, que l'on

retrouve dans la littérature de gestion comme la « culture du

contrat ». On ne sait que trop que ce mode de fonctionnement culturel

est moins évident dans nombre d'autres pays, par exemple la France.

=> Tendance à la constitution de

« slack organisationnel »

L'un des risques désormais popularisés du

contrôle budgétaire est la constitution de « matelas de

protection » ou slack organisationnel, c'est-à-dire la

tendance à biaiser la fixation participative d'objectifs (tendance

à sous-estimer volontairement les prévisions de vente, par

exemple) ou l'allocation de ressources (surestimation des coûts). Ce type

de comportement est rendu possible du fait que les responsables

opérationnels maîtrisent une partie des zones d'incertitude

(Crozier, 1977) concernant leur terrain (exemple : dans certains cas, ce

sont eux qui élaborent les prévisions de vente qui servent de

base à l'élaboration d'un budget). L'objectif est alors pour eux

de « limiter les risques » et de ne pas compromettre

l'obtention des récompenses.

II.2.2 Le

contrôle de gestion par les résultats anticipe mal en contexte

turbulent

Rouby et Solle notent que le contrôle de gestion par les

résultats, basé sur le modèle financier et des

informations comptables, comporte des lacunes de fond dans l'optique d'un

pilotage anticipatif du futur en environnement instable, nécessitant un

pilotage par les processus et les activités :

« En situation de prépondérance du

modèle de la routine, le contrôle de gestion semble s'être

essentiellement nourri d'informations comptables donc d'informations

quantitatives construites dans une optique bien particulière relevant

d'une vision classique de l'organisation, de la stratégie, de la

compétitivité. [...] La mesure, les calculs, permettent aux

managers de vérifier l'application des routines et la conformité

des comportements des agents. Les informations comptables, les coûts

notamment, base des procédures budgétaires et fondement du

reporting, étaient censées permettre le contrôle de

conformité et limiter le risque économique. En effet, la

pratique budgétaire avait prétention à maîtriser le

temps et les actions des individus en mettant sous contrôle des

indicateurs comptables qui présentaient la triple caractéristique

de mesurer les résultats de l'action, de les mesurer par des chiffres,

d'être construits sur des conventions comptables en usage (Bourguignon,

2001, p. 936).

Toute technique censée améliorer la

pertinence des informations (ici la traçabilité des ressources

consommées) devenait pierre angulaire, puisque en fait le risque

économique était traité le plus simplement possible (nous

oserions dire écarté) par une modélisation ex ante de

la performance économique qui reposait sur le cloisonnement des

activités, l'additivité des performances locales, la

stabilité des prévisions, une approche discrète du

temps.

Ainsi, qu'advient-il de ce positionnement du

contrôle si on admet une autre lecture de l'organisation, de la

stratégie, de la compétitivité, que l'on reconnaît

des situations d'imprévisibilité, d'octroi d'autonomie et

d'initiative des acteurs ? Quelle conception du contrôle faut-il faire

émerger si le risque de comportement n'est plus le risque

organisationnel majeur à gérer, si de surveillance on passe

à animation dynamique de processus opérationnels en interaction

avec le principe de finalité, si on facilite la compréhension et

l'interprétation des activités par les individus ou les groupes

d'individus en temps réel ? » 16(*)

II.2.3 Les dangers

du recours aux seuls critères financiers : le ROI et

l'évaluation monocritère

Au rang des limites, H. Löning signale que la

référence unique à un indicateur type ROI est dangereuse

car son caractère (trop) synthétique génère de

l'opacité. Outre une certaines « phobie des ratios »

répandue chez certaines personnes, il est difficile d'expliquer les

variations d'un ROI. De la même manière, le suivi d'un ratio ne

permet pas forcément de dégager des actions à entreprendre

pour l'influencer dans l'avenir. De plus, on sait maintenant que le recours aux

ratios dans l'évaluation des performances incite à la

manipulation, c'est-à-dire à la modification du ratio en agissant

artificiellement et plus ou moins discrètement sur une de ses

composantes.

D'autre part, l'utilisation d'un indicateur

agrégé a tendance à favoriser le court terme, les

responsables ainsi évalués cherchant en priorité

l'amélioration ou le maintien du ratio dans des délais courts

(souvent l'année), quitte à négliger des actions

susceptibles de porter leurs fruits dans des délais plus longs. Enfin,

le recours à un critère strictement financier ne suffit souvent

pas à évaluer la performance d'un centre. En particulier dans les

activités de service où des problématiques telles que la

tenue des délais ou la qualité de service (Peaucelle, 2000).

17(*)

III. Emergence de nouveaux modèles, qui ne renoncent

pas à certaines formes de standardisation : le contrôle

social

III.1 Remise en cause de

l'utilisation exclusive du contrôle par les résultats :

apports de la sociologie des organisations

B. Ekoka revient sur

l'émergence de critiques à l'égard du contrôle par

les résultats, principalement issues de l'école des Relations

humaines, puis de la Théorie de l'acteur stratégique.

III.1.1 Apports de l'école des Relations humaines

Soulignant les risques de conflits d'intérêts

entre les acteurs, que le contrôle de gestion cloisonne dans des centres

de responsabilité aux objectifs différents bien que censés

contribuer chacun à l'objectif global de l'organisation, note que

« (...) l'esprit de corps dans lesdits centres [de

responsabilité] favorise la poursuite des objectifs locaux aux

détriments de l'objectif global. Cette déviation met en

péril l'objectif global. La correction de celle-ci par des règles

impersonnelles amplifie la déviation. Robert Merton parle à cet

effet de résistance des travailleurs à la pression des

standards. Philip Selznick propose le processus de cooptation (la

participation des travailleurs) et l'endoctrinement idéologique (faire

ressortir les valeurs de l'entreprise) comme deux solutions pour

remédier à cette résistance des travailleurs (Pierre

Desmarez, 1986).18(*)

III.1.2 Apports de la théorie de l'acteur

stratégique

Revenant sur la notion de zones d'incertitude

théorisée par M. Crozier, Ekoka fait le lien avec le mode de

contrôle alternatif relevé par W. Ouchi et intervenant dans des

cas où la connaissance du processus de transformation est imparfaite et

où la capacité à mesurer des résultats est

faible : le contrôle clanique.

« Dans une optique de rupture, Michel Crozier

(1981) va proposer des principes similaires à ceux

développés par William Ouchi (1982) dans sa théorie Z.

Dans cette théorie le clan ou l'équipe de travail est un

mécanisme de contrôle qui se distingue du contrôle par la

hiérarchie et du contrôle par le marché. Ce

mécanisme de contrôle est capable de résoudre les

dysfonctionnements engendrés par une centralisation des normes de la

performance ou des règles bureaucratiques tout en complétant les

mécanismes de marché. Le contrôle clanique met l'accent

sur la confiance, la loyauté envers les objectifs de la firme,

l'intimité dans les relations humaines, la transmission des convictions

par les différents dirigeants et fondateurs de l'entreprise. Cette

théorie fait de la ressource humaine, la clé de la

compétitivité entre les firmes. » (Ekoka, 2003)

III.2 Le contrôle par

l'adhésion à des valeurs communes : la relève du

contrôle par les résultats ?

Langevin et Naro recensent plusieurs formes de contrôles

sociaux :

« - des processus relevant du management des

ressources humaines : recrutement, sélection, formation des membres

de l'organisation...

- des processus liés au style de management de

l'organisation : par exemple, la participation favoriserait la

communication entre les membres de l'organisation ainsi que l'implication

organisationnelle, en cela elle pourrait constituer un moyen de contrôle

organisationnel (Dickson, 1981).

- des facteurs composant les variables culturelles de

l'organisation : existence de mythes, de symboles, de rituels

intériorisables par les individus.

- des mécanismes de socialisation

extérieurs, voire ex-ante, tels que la formation qui est

dispensée aux futurs diplômés par une communauté

professionnelle, avant leur entrée dans l'organisation (cas des

médecins, des universitaires,...) ou plus généralement le

fait que la formation, l'évaluation, les carrières des membres de

l'organisation soient contrôlés de l'extérieur par leurs

pairs au sein d'une communauté professionnelle. Les mécanismes de

coordination par la standardisation des qualifications au sein des

bureaucraties professionnelles, tels que les décrit Mintzberg (1982)

participent de tels processus. » 19(*)

JL Petitjean note que le recours au mode de contrôle

clanique est préconisé dans les cas où le contrôle

formel, à savoir le contrôle des comportements et le

contrôle par les résultats, présente trop de faiblesses

pour être efficace, ou se révèle trop coûteux.

M. Fiol, cité par H. Löning, considère ce

mode de convergence des buts comme anticipateur, par opposition au

contrôle a posteriori propre à l'approche classique du

contrôle de gestion : « [...] il consiste à

sélectionner les individus à travers le recrutement, puis

à les inciter, à travers la formation, à se comporter dans

le sens attendu par l'organisation. Ce mode d'organisation, vieux comme le

monde dans la pratique, tend à renforcer les valeurs déjà

intégrées par les membres de l'organisation afin de les amener

à agir ou à prendre des décisions de la façon

même qu'auraient adoptée leurs dirigeants. »

(Löning, 2003)

Le contrôle clanique n'entre donc pas dans le champ

d'étude classique du contrôle de gestion, bien que les concepts

qui s'y rapportent soient tout à fait d'actualité dans les

réflexions organisationnelles sur le contrôle de gestion, qui

pointent les insuffisances du contrôle par les résultats :

« (...) le contrôle par les résultats serait

nécessaire et opérant mais, trop centré sur le court terme

et la motivation individuelle, il n'aurait un apport à l'organisation

qu'à condition d'être complété (et

contrebalancé dans ses effets caricaturaux) par d'autres

mécanismes de contrôle plus sociaux, plus

collectifs » (Löning, 2003).

Petitjean note qu'un courant de pensée tend à

faire des modes informels de contrôle le mode de coordination dominant,

va jusqu'à envisager la substitution totale des contrôles

informels aux contrôles formels que sont le contrôle des

comportements et le contrôle par les résultats.

« Tout un courant fait ainsi de ce type de

contrôle le mode de coordination caractéristique des relations

inter entreprises ou en tout cas le mode dominant (Powell (1997), Ring et Van

de Ven, (1992), Thorelli (1986), Lorentz, (1996), La confiance, en particulier

y tient une place prépondérante soit comme résultat de la

multiplication de ces relations soit à l'inverse comme condition sine

qua non de leur développement. Elle pourrait ainsi, selon les auteurs

précédents, se substituer à un contrôle formel

allant même jusqu'à penser que celui-ci devient inutile à

partir du moment où des relations de confiance se nouent.»20(*)

III.3 Les limites du

contrôle par la culture et le consensus sur la nécessité de

mixer plusieurs modes de convergence des buts

La plupart des auteurs qui se sont penchés sur le

thème des modes contrôle semblent cependant s'accorder sur le fait

que le contrôle clanique (Ouchi), encore appelé contrôle par

la culture, contrôle par l'adhésion à des valeurs communes

(Fiol) ou contrôle social, ne représente pas à lui seul la

solution miracle. De nombreuses limites liées à ce mode de

convergence des buts émergent en effet au fil du temps.

Löning rappelle que les tentatives de changement

artificiel de la culture d'entreprise se sont souvent soldées par des

échecs cuisants, ce qui se comprend car une véritable culture

d'entreprise est quelque chose de très stable.

Le contrôle par la culture comporte également un

risque de dérive « conformiste », résidant

dans une trop forte homogénéité des comportements des

acteurs, élément néfaste à la

créativité et à l'innovation.

Un consensus semble s'établir au sein de la

communauté des chercheurs en gestion sur la nécessité de

mixer différents modes de convergence des buts et différents

modes de contrôle, et en particulier d'avoir recours à des

éléments de contrôle informel pour pallier les

insuffisances du contrôle formel (en particulier du contrôle par

les résultats), sans toutefois l'abandonner.

L'exercice du contrôle dans les organisations n'est donc

plus le seul fait du contrôle de gestion (contrôle par les

résultats), mais également de fonctions, mécanismes et

processus auxquels contribuent la culture d'entreprise, la gestion des

ressources humaines, l'organisation d'entreprise, et le style de management

notamment.

B. Ekoka écrit d'ailleurs à propos des

perspectives d'évolution du contrôle de gestion :

« Or, la modernité en contrôle de

gestion à travers le modèle stratégico-opérationnel

plaide de plus en plus pour la confiance, l'écoute des

opérationnels, la connaissance des activités de l'entreprise, la

logique du processus, la recherche causale, l'apprentissage individuel et aussi

collectif. » 21(*)

Conclusion

L'évolution de la pensée en sociologie des

organisations et en contrôle de gestion, mais aussi dans d'autres

disciplines comme la gestion des ressources humaines, a mis en relief les

apports, mais aussi un grand nombre de travers du mode de convergence des buts

basé sur le contrôle des comportements et par les

résultats, principe de base du contrôle de gestion tel qu'on le

rencontre le plus souvent (direction par objectifs, organisation en centres de

responsabilité, contrôle budgétaire, etc.).

Le contrôle des comportements et le contrôle par

les résultats ont apporté des réponses aux

problématiques de décentralisation des responsabilités et

de mise en oeuvre de la stratégie dans les organisations, ainsi

qu'à celles de mesure de la performance.

Ce mode de convergence des buts et de contrôle, encore

très répandu dans les organisations, se révèle

cependant peu propice à l'anticipation et au pilotage en environnement

turbulent. En outre, son orientation très financière et

bureaucratique le rend peu adapté aux exigences de pilotage dans des

domaines où les facteurs clés de succès reposent sur le

respect des délais ou la qualité. De même, malgré

l'apport d'outils comme la méthode Activity Based Costing, le

contrôle de gestion peine en pratique à s'adapter aux besoins du

pilotage par les activités ou par les processus.

Les travaux de recherche sur la convergence des buts et les

modes de contrôle se sont intéressés à des formes

plus informelles de contrôle, comme le contrôle clanique, le

contrôle social ou encore le contrôle par la culture. Nombre de

chercheurs reconnaissent l'intérêt de tels modes de contrôle

pour pallier les limites du contrôle par les résultats.

Toutefois, beaucoup s'entendent sur le fait que les modes

informels de contrôle n'ont pas vocation à remplacer les modes

formels, en particulier le contrôle par les résultats, et qu'il

faut s'intéresser à la manière d'utiliser les avantages du

contrôle formel et du contrôle informel de manière à

compenser leurs limites réciproques.

C'est donc dans le champ interdisciplinaire et

inter-fonctionnel qu'il faut envisager l'évolution des modes de

convergence des buts et des modes de contrôle, les apports du

contrôle de gestion ayant vocation à bénéficier de

ceux d'autres domaines comme les ressources humaines ou l'organisation.

Eléments de

bibliographie

Ouvrages

Ü Anthony RN, Planning and Control Systems : A framework

for analysis,Boston, Harvard University Press

Ü Löning H & alii, Le contrôle de gestion

- organisation et mise en oeuvre, Dunod, 2003

Ü Mintzberg H., The Structuring of Organizations: A

Synthesis of the Research, Prentice-Hall, 1979

Ü Mintzberg H.,

Structure

in 5's: Designing Effective Organizations, Prentice Hall, 1983

Ü Michel Crozier, Erhard Friedberg,

L'acteur et le

système : Les contraintes de l'action collective, Seuil, 1992

Ü Reynaud J-D, Les Règles du jeu: L'action

collective et la régulation sociale,

Armand Colin, 1997.

Articles de recherche

Ü Allouche J., Huault I., Contrôle, coordination et

régulation - les nouvelles formes organisationnelles, Université

Versailles Saint Quentin en Yvelines

Ü Bichon A., Mesurer les comportements de mobilisation au

sein des équipes de travail : une approche exploratoire,

Université Grenoble II

Ü Ducrocq C., Gervais M., Herriau C., Le suivi de la

qualité et des coûts dans les entreprises de services : une

enquête sur les pratiques et les outils employés par les

départements de contrôle de gestion, Institut de Gestion de Rennes

(IGR/IAE)

Ü Defélix C., Transversalité,

contrôle et gestion des RH - pilotage à l'épreuve des

processus, Université Grenoble II

Ü Ekoka B., Structuration du modèle financier du

contrôle de gestion à travers les disciplines à source,

Cahier de recherche no. 2003 - 160, Centre de Recherche en Gestion de

Toulouse

Ü Giraud F., Langevin P. et Mendoza C., La position des

managers face au principe de contrôlabilité, Actes de l'AFC

Ü Langevin P., Naro G., Contrôle et comportements :

une revue de la littérature anglo-saxonne, 2003

Ü Oriot F., Les interprétations

différenciées des acteurs face à un système de

contrôle de gestion en voie de standardisation, Actes de l'AFC

Ü Peaucelle J-L, From taylorism to post-taylorism :

simultaneously pursuing several management objectives, Journal of

Organizational Change Management, Vol. 13, N°5, 452-467, 2000

Ü Petitjean J-L, Coordination inter firmes : de la

différenciation des configurations organisationnelles a

l'intégration des mécanismes de contrôle,

Université de Reims

Ü Rouby E., Solle G., Gestion "par" les

compétences et positionnement du contrôle de gestion ?,

Université de Nice

Ü Zacklad M., la Théorie des transactions

intellectuelles, Intellectica, 2000/1

Ü Zarifian P., Les conflits temporels et les divergences

stratégiques à l'épreuve de la gestion par les

compétences, Université de Marne-la-Vallée

Ü Villesque F., Le processus budgétaire comme jeu

d'interactions organisationnelles, Actes de l'AFC

Cours

Ü Berland N., cours de contrôle de gestion du DESS

CGS Paris Sud, 2002-2003

* 1 Langevin P., Naro G.,

Contrôle et comportements : une revue de la littérature

anglo-saxonne, 2003

* 2 Petitjean J-L,

Coordination inter firmes : de la différenciation des configurations

organisationnelles a l'intégration des mécanismes de

contrôle, Université de Reims (Actes AFC 2001)

* 3 Anthony RN, Planning

and Control Systems : A framework for analysis, Boston, Harvard University

Press

* 4 Löning H &

alii, Le contrôle de gestion - organisation et mise en oeuvre, Dunod,

2003

* 5 Langevin P., Naro G.,

Contrôle et comportements : une revue de la littérature

anglo-saxonne, 2003

* 6 Rouby E., Solle

G., Gestion "par" les compétences et positionnement du

contrôle de gestion ?, Université de Nice

* 7 Ekoka B.,

Structuration du modèle financier du contrôle de gestion, Centre

de Recherche en Gestion de Toulouse, 2003

* 8 Löning H &

alii, Le contrôle de gestion - organisation et mise en oeuvre, Dunod,

2003

* 9 M Zacklad,

théorie des transactions intellectuelles, Intellectica, 2000

* 10 Löning H &

alii, Le contrôle de gestion - organisation et mise en oeuvre, Dunod,

2003

* 11 Langevin P., Naro

G., Contrôle et comportements : une revue de la littérature

anglo-saxonne, 2003

* 12 Ekoka B.,

Structuration du modèle financier du contrôle de gestion à

travers les disciplines à source, Cahier de recherche no. 2003 - 160,

Centre de Recherche en Gestion de Toulouse

* 13 Löning H &

alii, Le contrôle de gestion - organisation et mise en oeuvre, Dunod,

2003

* 14 Berland N., cours

de contrôle de gestion du DESS CGS Paris XI, 2002-2003

* 15 Löning H &

alii, Le contrôle de gestion - organisation et mise en oeuvre, Dunod,

2003

* 16 Rouby E., Solle

G., Gestion "par" les compétences et positionnement du

contrôle de gestion ?, Université de Nice

* 17 Peaucelle J-L, From

taylorism to post-taylorism : simultaneously pursuing several management

objectives, Journal of Organizational Change Management, Vol. 13, N°5,

452-467, 2000

* 18 Ekoka B.,

Structuration du modèle financier du contrôle de gestion à

travers les disciplines à source, Cahier de recherche no. 2003 - 160,

Centre de Recherche en Gestion de Toulouse

* 19 Langevin P., Naro

G., Contrôle et comportements : une revue de la littérature

anglo-saxonne, 2003

* 20 Petitjean J-L,

Coordination inter firmes : de la différenciation des configurations

organisationnelles a l'intégration des mécanismes de

contrôle, Université de Reims

* 21 Ekoka B.,

Structuration du modèle financier du contrôle de gestion à

travers les disciplines à source, Cahier de recherche no. 2003 - 160,

Centre de Recherche en Gestion de Toulouse