|

Le défi

du désendettement soutenable

en Afrique subsaharienne :

Au delà de l'initiative PPTE

Claire Barraud

Master Recherche Économie Internationale &

Globalisation Spécialité Politiques Économiques et

Sociales Année universitaire 2006-07

Sous la direction de Chantal Euzéby

Remerciements

Ce travail représente l'aboutissement d'une analyse

économique qui s'inscrit dans une perspective citoyenne.

L'enrichissement personnel qui en résulte, non seulement au niveau de la

méthodologie d'analyse et de la rigueur d'écriture, mais surtout

quant à la concrétisation d'un projet qui me tenait à

coeur, me laisse penser que ce cursus universitaire s'achève sur le

sentiment d'accomplissement et d'espoir que j'espérais ressentir en y

entrant, il y a cinq ans.

Je sais maintenant que, quoi qu'il arrive, je continuerai

à «rechercher» ce sentiment de rendement à travers des

travaux tant économiques que sociaux. Et « tout accroissement de

rendement exige un accroissement plus que proportionnel de force» (Gide

C.)

Car la science économique étant une science

humaine, et non une science exacte, le nombre de contre-exemples permettant de

discuter une théorie doit toujours être plus exhaustif et plus

ostentatoire.

Or, je dois ces sentiments et cette volonté en tout

premier lieu à Chantal Euzéby, dont la qualité et la

sincérité des travaux, tout comme celles de professeur et de

directeur de mémoire, sont rares. Sa pédagogie, ses conseils, ses

encouragements, mais aussi ses exigences de rigueur m'ont en effet permis de me

dépasser. J'ai énormément appris, merci.

Je tiens également à remercier

Jean-François Ponsot, qui a pris, sur son emploi du temps chargé,

la peine de me donner ses avis pertinents pour mieux m'orienter. Je regretterai

son absence lors de la soutenance, tant attendue, de ce travail auquel il a

participé.

Je suis également très reconnaissante à

l'égard de Redouane Taouil, qui, peut-être sans même le

savoir, a amorcé en moi une pression positive qui m'a rendue d'autant

plus volontaire à des moments où je commençais à

douter. J'apprécie de m'asseoir sur les bancs de la place Victor Hugo,

c'est apaisant...

Mais pour travailler efficacement, il est tout aussi essentiel

d'être bien entourée au niveau personnel.

Dans ce domaine, je dois exprimer ma gratitude en premier lieu

à Sylvain Briand. Carje n'aurais pas eu le privilège d'avoir une

illustration exclusive en page de couverture, ni ces tableaux et graphiques

soigneusement insérés en annexe, sans lui. Alors je m'excuse

d'abord de l'avoir pressé pour obtenir un tel résultat plus

tôt que prévu, etje le remercie ensuite d'avoir cru en moi avec

ses « gambate ». Je lui dois la mise en page de ce travail.

Je n'oublierai pas non plus l'épaule indispensable de

mon Thierry Romestant. Personne d'autre n'aurait pu aussi bien me consoler, me

rassurer et m'encourager, tout en m'admonestant et en m'enfermant dans ma

chambre pour que je travaille ! Je lui dois la touche humaine de cette

étude.

Merci également à Fanny Romestant et Angie Peho,

sans qui cet écrit contiendrait plus de fautes d'orthographe et de

frappe qu'il ne le devrait. Alors, encore merci à vous d'avoir pris le

temps de relire les différentes parties avant que je ne m'y

atèle. Le gain de temps a été d'autant plus grand.

Enfin, même s'ils sont à 800 kilomètres de

moi et que je ne l'ai pas vus depuis six mois, je remercie mes

grands-mères, ma mère et mon père, sans qui

déjà que je n'aurais pu poursuivre mes études à

l'université, avoir régulièrement des bons produits

réconfortants du sud-ouest, et dont j'avais simplement besoin d'entendre

la voix, même uniquement par téléphone.

Sommaire

Partie I

Les initiatives PPTE:

un premier pas nécessaire vers la gestion du

surendettement africain

Chapitre 1

Du surendettement aux Politiques d'ajustement structurel

des responsabiités partagées

I - Insoutenabilité des dettes africaines, entre mythes et

réalités

II - Choix des mythes par les IFI et échec

consécutif de leur politique d'ajustement structurel

Chapitre 2

Les initiatives PPTE, une ultime tentative

pour alléger le fardeau de la dette

I - Initiatives PPTE, entre mea-culpa des PAS et lutte contre la

pauvreté à travers l'allègement de la dette

II - Des résultats renforcés à court terme

par l'IADM

Partie II

Au-delà des insuffisances de l'initiative PPTE:

l'enjeu d'un véritable engagement mutuel à moyen

terme

Chapitre 3

Un bilan de l'initiative traduisant une simple

rénovation marginale à court terme

I - D'une initiative partiale quant au choix des critères

d'allègement...

II - ... A une solution partielle en matière de

résultats

Chapitre 4

L'enjeu à moyen terme : la nécessité

d'un engagement moral plus que financier

I - Un simple « désenrichissement » partiel des

créanciers...

II - ... Indispensable à la modeste survie des

débiteurs

Table des matières

Introduction 11

Partie I. Les initiatives PPTE:

un premier pas nécessaire vers

la gestion du surendettement africain 22

Chapitre 1.

Du surendettement aux Politiques

d'ajustement structurel:

des responsabilités partagées 24

I - L'insoutenabilité des dettes africaines:

entre mythes et réalités 24

A/ Les spécificités historiques

et économiques des pays d'Afrique:

une analyse indispensable et pourtant trop rare 24

1. Généralités sur les PPTE africains,

une histoire propre malgré la subordination 24

2. Les économies d'Afrique,

des économies dépendantes pas comme les autres

27

B/ Les causes de la commotiondes dettes africaines:

un bilan trop longtemps clairsemé 30

1. Les causes endogènes:

une histoire de mauvaise gouvernance 30

2. Les causes exogènes:

une histoire de mauvaise ingérence 32

II - Choix des mythes par les IFI et échecs

consécutifs

de leurs politiques d'ajustement structurel 35

A/ Unique responsabilité des débiteurs

et unique voie théorique empruntable 35

1. Les mesures courantes

de stabilisation théoriquement prioritaires 36

2. Les mesures à caractère plus structurel,

essentielles en théorie 38

B/ « La grande désillusion » 41

1. Des spécificités africaines

invalidant la théorie des PAS 41

2. Des cas concrets d'autant plus éloquents 45

Chapitre 2. Les initiatives PPTE:

une ultime tentative pour alléger

le fardeau de la dett e extérieure 50

I - Initiatives PPTE, entre mea-culpa

des PAS et lutte contre la pauvreté

à travers l'allègement de la dette 50

A/ La prise en compte du poids des ajustements

et de la dette sur la pauvreté, enfin 51

1. Des limites des conditions de Lyon

aux exigences de Cologne:

le renforcement de l'initiative 51

2. L'éligibilité du pays pauvre

surendetté

en tant que PPTE officiel 54

B/ Un programme « en phases»

avec le pays bénéficiaire et sa population:

une démarche très attendue 57

1. Du Document de stratégie de réduction

de lapauvreté aupoint d'achèvement... 57

2. ... Avec un passage obligatoire

par la période intérimaire 60

II - Des résultats renforcés à court

terme

par l'Initiative d'allègement

de la dette multilatérale (IADM) 62

A/ L'IADM, un complément

bienvenu de l'initiative PPTE 63

1. Un allègement supplémentaire

pour les pays ayant att eint le point d'achèvement 63

2. Des implications non négligeables 65

B/ L'ampleur et les impacts

des allègements consentis : un début prometteur

68

1. Les allègements en chiffre:

la présence d'une bonne intention de départ 68

2. Les impacts sur les variableséconomiques et

sociales:

prémices d'un assainissement 70

Partie II. Au-delà des insuffisances

de l'initiative PPTE : l'enjeu d'un véritable

engagement mutuel à moyen terme 74

Chapitre 3. Un bilan de l'initiative traduisant

une simple rénovation marginale à court terme 76

I - D'une initiative partiale

quant au choix des critères d'allègement... 76

A/ La partialité du choix des économies

récipiendaires 76

1. La définition des pays pauvres en question

et les changements occasionnés par son

élargissement 76

2. La solvabilité et la soutenabilité de la

dette:

deux approches conceptuelles différentes... 79

B/...Pesant de tout leur poids sur l'éligibilité

des économies au bénéfice de

l'allègement 81

1. La construction d'un indicateur complémentaire 81

2. ...Démontrant la nécessitéd'un

élargissement

du nombre de bénéficiaires 84

II - ... Aune solution partielle en matière de

résultats 87

A/ Entre exhumation et réelle

immortalité des conditionnalités 87

1. Un processus PPTE semé de conditions 87

2. Un processus participatifde fait biaisé 91

B/... L'insoutenabilité de la dette

comme limite des PAS et de l'Initiative PPTE 94

1. La lenteur de la procédure et l'irréalisme des

projections 94

2. Allègement insuffisant et absence de retour à

la stabilité 97

Chapitre 4. L'enjeu à moyen terme:

la nécessité d'un engagement

moral plus que financier 101

I - Un simple «désenrichissement»

partiel des créanciers :101

A/ Le respect indispensable

de toutes les modalités d'engagement 101

1. L'enjeu crucial de l'additionnalité des aides 101

2. Un engagement à long terme essentiel

de la part de tous les créanciers 105

B/ La nécessité d'un cadre

de négociations désormais équitable 108

1. La réforme des marchés financiers

et la création d'un marché spécifique aux

PED 108

2. L'instauration d'une législation

et d'un Tribunal international de la dett e 111

II -... Indispensable à la modeste survie des

débiteurs 114

A/ L'annulation totale et inconditionnelle

des «dettes odieuses » : un préalable

obligatoire 114

1. Une identification des « dettes odieuses » 115

2. ... Nécessaire àleur annulation 117

B/ Au-delà des mécanismes de restructuration:

quelques pistes pour des politiques

de réendettement soutenable en Afrique 120

1. L'atteinte de la « deficit duration»

et la bonne gouvernance économique 121

2. Vers une bonne gouvernance sociale 124

Conclusion 127

Liste des annexes 134

Annexes 137

Glossaire 179

Bibliographie 191

«C'est vrai qu'il y avait une tendance au FMI, il y a une

dizaine d'années, à croire qu'il y avait une réponse

universelle. Qu'un modèle de développement qui avait bien

fonctionné dans une partie du monde était nécessairement

transposable, tel quel, partout ailleurs. De là découlaient des

programmes qui prêtaient trop peu d'attention aux conséquences

concrètes pour les populations des pays concernés. Il faut le

dire, ils étaient élaborés par des technocrates - souvent

américains - qui se montraient tout à fait indifférents

aux conséquences de leurs plans sur le terrain »1. Or,

«ce que l'on fait pour les autres sans les autres, c'est contre les autres

»2. Pour toute ces raisons, c'est un véritable

procès international qui sera intenté contre le Fonds

monétaire international (FMI) et, dans une moindre mesure, contre la

Banque mondiale durant les années 1990. L'insurrection

générale se fera en outre contre les conséquences sociales

des plans d'ajustement structurel (PAS), menés par les deux institutions

financière internationales (IFI), à la suite de la crise de la

dett e qui débute en 1982.

En 1982 en effet, lorsque le Mexique se déclare

publiquement insolvable, c'est toute la communauté financière

international qui panique, et le poids des IFI qui se décuple.

L'incapacité d'honorer ses dettes pour un pays émergent tel que

le Mexique risque alors de déstabiliser le système financier

international. Or, il appartient justement au FMI, depuis sa création en

1944 à la Conférence de Bretton Woods, de veiller à la

stabilité du système monétaire et financier mondial. Son

influence, en régression constante depuis l'éclatement du

système de Bretton Woods, va alors bénéficier d'un

renforcement considérable, parallèlement à la

réorientation de ses missions. Le système de Bretton Woods avait

en effet instauré un système de changes fixes, appelé le

Gold exchange standard dans la mesure où désormais, seul le

dollar pouvait être convertible en or, tandis que le cours des autres

monnaies était indexé sur lui (et non plus directement sur celui

de l'or). L'or n'est alors plus qu'un étalon indirect, compte tenu du

rôle (prépondérant) d'intermédiaire du dollar.

Néanmoins, les crises économiques et financières à

répétition qui surviennent entre 1950 et 1970 vont rapidement

déstabiliser le cours du dollar car aucun contrôle sur la

quantité de dollars émis n'a été instauré.

De fait, des quantités importantes de la monnaie étalon la plus

demandée errent sur la scène mondiale, suscitant alors une

inflation généralisée. Face à l'irréalisme

des varia-

1 Maystadt P., ancien président du Comité

intérimaire du FMI (aujourd'hui dénommé Comité

monétaire et financier international) de 1993 à 1998, extrait de

Millet D. et Toussaint E., 2002, « 50 Questions 50 Réponses sur la

dette, le FMI et la Banque mondiale », éd. Syllepse, p. 111.

2 Proverbe touareg.

tions du cours du dollar, les Etats-Unis décident donc,

le 15 août 1971, d'abandonner unilatéralement la

convertibilité du dollar en or. Dès 1973, après avoir

tenté de maintenir tant bien que mal les parités fixes, un

système de changes flottants est instauré, puis

entériné par les accords de la Jamaïque (1976). Or, le FMI,

qui devait veiller au respect des parités dans les marges

définies, perd de fait la majeure partie de sa substance.

Mais les instabilités qui prévalaient dans la

fixité ne sont toutefois pas éradiquées par le flottement

des monnaies, et vont même contribuer à la crise la dette. Les

deux chocs pétroliers, en 1973 et 1979, qui se traduisent en

l'occurrence par une forte augmentation des prix des matières

premières (un quadruplement en 1973), accroissent

considérablement les recettes d'exportations pour les pays producteurs

et exportateurs de pétrole. Ces recettes, exprimées à

l'extérieur en pétrodollars, vont être placées dans

des banques occidentales qui vont à leur tour les investir sous forme de

prêts en faveur du Tiers-Monde, à taux d'intérêt

très faibles (l'inflation prévalant toujours). Toutefois, la

bonne humeur des banques occidentales, tout comme celle de la Banque mondiale

d'ailleurs, ne se propage pas sur tous les pays riches. Les Etats-Unis

notamment, mais aussi la plupart des pays du Nord, inquiets vis-à-vis de

l'inflation galopante, opèrent un revirement très libéral,

dont les effets se font encore sentir aujourd'hui.

En effet, lorsque la Réserve fédérale

américaine décide une forte augmentation des taux

d'intérêt, ce sont tous les emprunts contractés en dollars

qui voient leur service grimper d'autant. Et lorsque les chocs

pétroliers provoquent le repli des économies

industrialisées, c'est le cours des matières premières qui

s'effondrent, emportant dans son sillage les exportations dont sont tributaires

les pays du Sud. Les mêmes exportations qui servaient à rembourser

les dettes.

Dans ces conditions, le FMI est alors chargé par ses

actionnaires d'assurer la solvabilité des débiteurs en

défaut de paiement. Et ces débiteurs sont de plus en plus

nombreux. La Banque mondiale, elle aussi, voit sa mission prendre du poids,

mais sans pour autant en changer. Chargée, également depuis 1944,

d'accorder des prêts à taux préférentiels aux

économies, pauvres pour la plupart, en besoin de financement, elle

continue d'assurer ses fonctions auprès d'un nombre croissant de

bénéficiaires. Dans le cadre de l'insoutenabilité des

dettes des pays en développement, c'est l'IDA3 (International

development association) qui vajouer le premier rôle au sein du groupe de

la Banque.

3 Ou AID, Association internationale de développement.

Le nombre de bénéficiaires de ces aides, sous

forme de prêts, augmente car l'Amérique du Sud n'est pas le seul

continent à être touché par l'insolvabilité. En face

en effet, le continent africain, surendetté et très pauvre, est

également affaibli par le fardeau croissant de sa dette

extérieure publique. Les Etats africains, notamment ceux d'Afrique

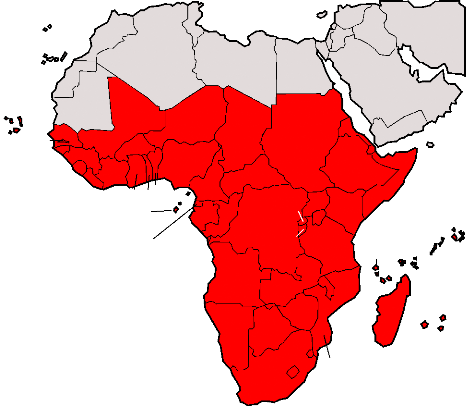

subsaharienne4 (située en dessous de la frontière du

Sahel, voir carte 1 en annexe p.1 37) qui ont emprunté à

l'extérieur, ne subis sent pas directement la crise de la dette, mais

sont néanmoins très affectés par les causes qui l'ont

induite. Peu susceptibles de fragiliser le système financier

international, ils ne feront donc malheureusement pas l'objet

d'inquiétudes de la part des bailleurs de fonds jusqu'au milieu des

années 1980. Pourtant l'encours total de la dette de l'Afrique

subsaharienne s 'élève à 104, 676 milliards de dollars

entre 1980 et 1989, alors qu'il ne représentait «que » 21, 859

milliards entre 1970 et 1979 (voir tableau 1 annexe p.139), soit un

quintuplement entre les deux périodes. Ce fardeau croissant a en outre

plusieurs causes, toutes interdépendantes.

L'Afrique est spécialisée, depuis le temps des

colonisations, dans les exportations de produits de base. Elle est donc

favorisée par la hausse des prix des matières premières

issue des chocs pétroliers, mais va utiliser les recettes d'exportations

à très mauvais escient. Si bien que lorsque les cours rechutent,

elle n'a alors plus suffisamment de fonds pour rembourser ses prêts en

monnaie étrangère, et ne peut parvenir à relancer ses

exportations pour faire rentrer les dollars nécessaires au

désendettement. Parallèlement, le contexte est à

l'endettement. Tous les pays en développement (PED) sont incités

à s'endetter, auprès des pays riches surtout, car l'endettement

est al-ors considéré comme une source de développement.

Or, dans le cas africain, le seul pilier de développement,

constitué par les ressources en matières premières, est

trop instable. Dès lors, il ne peut l'aider à sortir d'une telle

spirale de la dette, qui devient de plus en plus infernale avec l'augmentation

des taux d'intérêt décidée unilatéralement

par les pays du Nord. La dette triple donc du jour au lendemain. Mais les

mêmes dettes auparavant viables méritent une explication quant

à leur origine. Car l'accès à des fonds de

développement ne constitue qu'une infime raison de l'endettement, dans

le cas africain en l'occurrence. Dans le contexte de la Guerre froide, une

grande partie de

4 Groupe des pays industrialisés les plus influents au

monde, composé des États-Unis, du Japon, de l'Allemagne, du

Royaume-Uni, de la France, de l'Italie et du Canada. La Russie est, depuis

2003, membre à part entière du groupe désormais

appelé G8.

l'endettement est effectivement due aux prêts

accordés pour corrompre les gouvernements, qu'il s'agisse des banques

commerciales du Nord, des Etats alliés des Etats-Unis, ou de la Banque

mondiale. Parallèlement qui plus est, ces gouvernements n'ont pas besoin

d'être corrompus puisqu'à l'époque, une grande partie de la

région évolue soit sous les dictatures, soit sous des

régimes de conflits armés. Les démocraties effectives donc

sont rares, et les détenteurs du pouvoir peuvent endetter leur pays dans

leur seul intérêt personnel, puisque les créanciers se

soucient peu de la destination des fonds prêtés.

Cette réalité de l'histoire sera cependant

troquée contre la seule version d'une mauvaise gestion des fonds publics

conjuguée à l'incapacité des pays à faire face aux

aléas conjoncturels mondiaux. Et en changeant l'intrigue, ce

scénario va aussi changer le dénouement. Car si l'intrigue repose

sur l'unique culpabilité du débiteur, le dénouement

requiert alors réparation, parsemé toutefois d'actes

généreux des créanciers. En effet, ces derniers,

conscients que l'Afrique ne dispose pas des ressources nécessaires pour

honorer ses dettes, vont lui accorder quelques restructurations, sous condition

d'application de programmes d'ajustement structurel (PAS) sous l'égide

des deux IFI.

Les premières tentatives de gestion du surendettement

n'ont donc jamais posé la question d'un gel ou d'annulation des dettes,

mais seulement d'un rééchelonnement puisque les créanciers

estimaient que le problème n'était que passager. Le plan

Brady5, de 1989, entérine la nécessité des

mesures d'assainissement des économies en échange d'une

réduction des dettes commerciales. La plupart des pays pauvres africains

ne pourront en bénéficier, car leur dette est surtout

bilatérale et multilatérale dans la mesure où ils se sont

surtout endettés auprès d'autres Etats et des organismes

multilatéraux, comme la Banque mondiale et le FMI. En revanche, ils

auront droit aux politiques d'ajustement structurelles (PAS).

Or, leur application convenable par le pays conditionne non

seulement le décaissement des crédits et des facilités

d'ajustement structurel (CAS et FAS) de la Banque mondiale et du FMI, mais

aussi la qualité des négociations pour les différents

allègements de dettes. Car les facilités accordées par les

IFI, qui financent les réformes d'assainissement, ne sont

décaissées qu'en fonction de l'état d'avancement des PAS.

De même, le Club de Paris, qui réunit les grands créanciers

publics bilatéraux restructurant leurs créances, ne

procède à des allègements que

5 Du nom du secrétaire américain au Trésor

de l'époque.

si le FMI émet une opinion favorable sur le

débiteur. Pendant la grande période des PAS, de 1980 à

1996, c'est le Groupe des 76 (G7) qui définissait les termes

des allègements dont pouvaient bénéficier les pays. Et au

fur et à mesure des sommets du G7, les allègements deviennent de

plus en plus conséquents (voir tableau 2 en annexe p.140). Car il faut

dire que parallèlement, les pays endettés devaient emprunter touj

ours plus pour rembourser les premiers crédits. Malheureusement, une

telle spirale a rendu l'encours total des dettes souveraines (dites aussi

dettes extérieures publiques) bien supérieure aux

allègements concédés, même dans les meilleurs

conditions.

Pourtant, les PAS étaient supposés permettre le

retour à la stabilité de la dette grâce à des

politiques économiques rigoureuses et aux forces du marché. Les

dix grandes conditionnalités des PAS, qui précisent les types de

politiques à mettre en oeuvre, résultent en l'occurrence du

fameux Consensus de Washington. La célèbre expression,

utilisée en 1989 par John Williamson pour définir les mesures

prônées par les deux IFI basées à Washington,

résume alors, en dix points, comment l'Etat doit abandonner correctement

ses prérogatives à un secteur privé plus apte à les

prendre en charge.

Le but de telles politiques est en effet de freiner les

dépenses des Etats et d'augmenter leurs recettes afin d'honorer leurs

dettes. La rigueur budgétaire et monétaire servait alors à

réduire les dépenses, pendant que le développement du

marché devait se charger de ramener les recettes.

Ce qui parait simple en théorie peut en fait

s'avérer très compliqué à mettre en oeuvre et peut,

qui plus est, échouer. Ce fut le cas, surtout parce qu'aucune de ces

mesures n'a été correctement adaptée au contexte

prévalant dans le pays bénéficiaire. Elles devaient toutes

être appliquées en bloc, en tout lieu et en tout temps, quel que

soit le stade de développement ou les moyens de l'économie. Une

telle abstraction des spécificités a naturellement donné

lieu à des résultats mitigés, voire catastrophiques

puisque, en moyenne, huit cas sur dix ont constitué un échec. Et

cet envasement a malheureusement prévalu à tous les niveaux.

Les PAS ont surtout suscité des émeutes

sociales, tant la pauvreté s'accroissait dans des pays où elle

aurait dû diminuer. Et pour cause, le marché n'a pas

été capable de remplir son rôle de moteur de

6 Groupe des pays industrialisés les plus influents au

monde, composé des États-Unis, du Japon, de l'Allemagne, du

Royaume-Uni, de la France, de l'Italie et du Canada. La Russie est, depuis

2003, membre à part entière du groupe désormais

appelé G8.

croissance dans des économies aussi peu attractives

pour les investisseurs étrangers. La seule promotion du secteur

privé ne pouvait suffire à les attirer, en l'absence d'un cadre

institutionnel cohérent. De l'autre côté, le seul secours,

que représentait l'Etat, était dépossédé de

ses prérogatives essentielles. Par conséquent, de manière

générale, la rigueur budgétaire a freiné le rythme

de dépenses sociales, déjà bien maigres, pendant que la

libéralisation financière permettait aux capitaux de s'enfuir

dans des banques du Nord bien plus rémunératrices. Les

gouvernements «résiduels » n'ont alors eu d'autres choix, face

à la stagnation économique, à la régression sociale

et au manque de financements, que de continuer à s'endetter

auprès des créanciers bilatéraux et multilatéraux.

La dette souveraine a donc continué à augmenter, tout en devenant

majoritairement multilatérale et bilatérale.

De fait, sans marché, sans Etat, sans croissance, et

avec un tel encours de dette, la situation était devenue très

grave. Tellement grave que la société civile internationale s'est

emparée de l'affaire pour faire pression sur les institutions

multilatérales. Sa colère a porté ses fruits puisque le

G7, lors du sommet de Lyon en 1996, a lancé l'initiative en faveur des

pays pauvres très endettés (IPPTE). Après l'aval des IFI,

l'initiative a été saluée dans la mesure où elle

constituait un aveu implicite de l'échec des plans d'ajustement et, plus

largement des conseils des institutions.

Pour la première fois, l'allègement de la dette

est au coeur des préoccupations, et donc d'autant plus

conséquent. Mais ce n'est pas, à proprement parler, la dette qui

inquiète tant, mais l'accroissement de la pauvreté en Afrique

subsaharienne, dans la lignée de la montée des

inégalités sur la scène mondiale. Car, bien

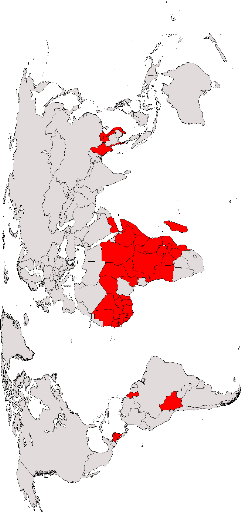

évidemment, la plupart des PPTE identifiés se trouve en Afrique

subsaharienne (voir carte 2 annexe p.13 8). C'est dans cette même optique

que l'initiative est réformée trois ans plus tard, au sommet de

Cologne. Le nouveau dispositif, appelé Initiative PPTE renforcée,

adoucit les critères d'admissibilité et renforce le montant des

allègements afin d'identifier davantage de pays pauvres très

endettés, d'améliorer l'efficacité des remises de dette et

de lutter plus activement contre la pauvreté. Dans cette dernière

ambition, l'allègement est directement tributaire de la capacité

du pays à combattre ce phénomène, grâce aux

nouvelles conditionnalités et aux nouvelles aides financières.

Les noms des instruments sont alors modernisés. Le Document cadre de

politique économique (DCPE), qui prévalait au temps des PAS, est

remplacé par le Document stratégique de réduction de la

pauvreté (DSRP). De même, les facilités d'ajustement

structurel (FAS), devenues en 1987 la facilité d'ajustement structurel

renforcée

(FASR), troquent leur nom contre celui de Facilité pour

la réduction de la pauvreté et pour la croissance (FRPC). La

lutte contre la pauvreté est donc au coeur du débat. Et pour

cause, la seconde initiative s'inscrit dans l'ambition des Objectifs du

Millénaire pour le développement (OMD), publiquement

définis en 2000. En effet, ces huit objectifs doivent notamment

permettre de réduire l'extrême pauvreté de moitié

d'ici 2015. Les IFI, dans leur vision financière de la pauvreté,

mettent naturellement en avant l'allègement de la dette pour atteindre

ce but. Or, comme une part importante des dettes est constituée par des

créances multilatérales, celles-ci rentrent en exclusivité

dans le processus d'allègement. Car les créanciers

multilatéraux (notamment la Banque mondiale, le FMI et la Banque

africaine de développement7) n'avaient jamais consenti

à réduire leurs créances dans la me sure où le

remboursement des prêts en permet justement d'autres. L'effort financier

est donc bien présent et constitue, peut-être aussi, une forme de

reconnaissance du partage de la responsabilité dans le processus

d'endettement.

Il s'agit donc, pour les institutions financières

multilatérales et leurs actionnaires, de lutter activement contre la

pauvreté en renversant l'affectation des dépenses publiques.

Celles-ci doivent en effet se concentrer sur les dépenses sociales, et

non plus sur le service de la dette. Et si les PAS demeurent, leur but doit

être réorientée. De fait, les pays admissibles doivent touj

ours traverser une période, dite intérimaire, de mise en oeuvre

de conditionnalités pour bénéficier d'un allègement

de leur dett e au titre de l'initiative PPTE. Mais les conditionnalités

changent. Il s'agit désormais de savoir si l'économie est apte

à absorber convenablement les fonds dégagés par

l'allègement, et non plus de confier leur développement au seul

marché. Par conséquent, seul le service de la dette

(composé du principal et des intérêt) est réduit

pendant la mise en oeuvre des conditions, tandis que le stock (le montant

total) doit attendre le point d'achèvement de l'initiative. Ce point

symbolise en outre la réussite du programme, et ouvre droit à

l'allègement défini préalablement.

Outre l'effort relatif aux montants diminués, les IFI

accordent pour la première fois aux récipiendaires le droit de

lister eux-mêmes lesdites conditions. Il s'agit d'une avancée

importante puisque désormais, l'Etat est réhabilité en

tant que décideur politique, et les populations sont elles aussi

impliquées. Le processus participatifpermet ainsi de définir un

cadre de négociations multilatérales. Les IFI se contentent

7BAD.

de conseiller et d'entériner le DSRP , mais celui-ci

est maintenant rédigé démocratiquement.

Les impacts de l'initiative seront alors importants, mais pas

suffisants. Dans ces conditions, le G8 décide, au sommet de Gleneagles

en 2005, d'annuler immédiatement les créances

multilatérales dès l'atteinte du point d'achèvement. Le

dispositif afférant, l'Initiative d'allègement de la dette

multilatérale (IADM), a beaucoup surpris les plus pessimistes. Car

celle-ci ne suspend l'allègement à aucune conditionnalité.

L'absence de procédure rend l'addition des allègements

simultanée et donc d'autant plus importante pour le pays

bénéficiaire.

Car il est vrai que l'impact de tout cet arsenal s'est fait

rapidement sentir. Les ratios d'endettement, mesurant le poids de la dette sur

une variable clé de l'économie (comme les recettes d'exportations

ou les finances publiques), ont tous chuté pendant que les

dépenses en faveur de la lutt e contre la pauvreté (notamment

celles relatives à l'éducation et à la santé)

prenaient effectivement le contre-pied des dépenses affectées au

service de la dette. Les prémices de la réussite ne se sont

cependant pas éternisées. Les bilans ont malheureusement

montré que la dette ne restait pas suffisamment soutenable pour

atteindre les OMD à temps. L'initiative PPTE ne peut donc

concrétiser l'idée d'une dette supportable qu'à court

terme. En pour cause, les limites qui lui sont connues depuis dix, en termes

quantitatifs comme qualitatifs, sont demeurées présentes. Il est

vrai que l'initiative PPTE, qui conditionne également l'annulation de la

dette multilatérale au titre de l'IADM, n'inclut pas suffisamment de

pays pauvres très endettés. Les critères

d'admissibilité, tenant à la pauvreté comme à la

dette insoutenable, sont trop en effet restrictifs.

Pour les PPTE identifiés, la phase intérimaire,

dans laquelle les programmes d'assainissement des finances publiques et de

lutte contre la pauvreté sont appliqués, est souvent trop longue

en raison de la rigueur des conditionnalités. Car celles-ci doivent

suivre un plan tout de même établi à l'avance, du moins

implicitement, par le FMI et la Banque. La difficulté de mise en oeuvre

qui prévalait au temps des PAS, tout comme la supervision

omniprésente des IFI, se reconnaissent encore dans l'initiative. De

fait, non seulement la participation des populations n'est pas effective, mais

beaucoup de pays restent bloqués dans la phase intermédiaire, ce

qui retarde d'autant plus les allègements, parfois urgents.

Cette rigueur n'est toutefois pas autant ressentie dans les

projections des IFI, permettant d'estimer l'avenir économique des pays

pour définir le montant des allègements nécessaires. Elle

est également ab-

sente de la définition pertinente d'une dette

soutenable. Car mesurer une dett e en valeur actuelle nette (VAN) ne fait

qu'actualiser le montant des annuités (intérêts et

principal remboursés chaque année) restant à payer au taux

de marché des annuités en vigueur à la date de

l'actualisation. Or, un tel critère ne prend pas en compte la

décote d'une créance sur le marché de la dette. Car, cette

décote traduit en outre la valeur de la dette par rapport à sa

possibilité de paiement. Et dans le cas des PPTE, les

possibilités de paiements sont faibles, et le marché le sait. Par

conséquent, la valeur de marché, souvent bien inférieure

à la VAN, traduit la véritable valeur du titre. Une dette

surestimée vaut un allègement réel d'autant moins

important. La VAN ne fait donc qu'actualiser une situation de fait en

permettant d'alléger des créances dans tous les cas

irrécouvrables. Enfin, l'avenir économique des PPTE est un peu

trop «rose » selon les pronostics des IFI, de sorte que les

allègements opérés sont bien en-deça de ce qu'ils

devraient être. Si les IFI pensent qu'un pays s'apprête à

connaître une forte croissance (du PIB8 ou des exportations)

sur les dix prochaines années, elles considèrent alors que ce

pays pourra sans trop de problèmes rembourser une partie d'autant plus

importante de sa dette. Dans ces conditions, le montant de la remise de dette

est réduit, au prorata de l'optimisme des projections. La

réalité étant tout autre, les niveaux d'endettement

redeviennent insoutenables à moyen, voire même à court

terme.

L'initiative connaît en outre d'autres problèmes

plus compliqués à résoudre que par le seul fait

d'augmenter les montants d'allègement ou le nombre de PPTE

déclarés, ou encore de laisser effectivement les populations

avoir le dernier mot quant aux conditionnalités à appliquer. Elle

relance effectivement la question de l'établissement d'un cadre de

négociation équitable pour la restructuration de la dette

souveraine des PPTE. Déjà, un tel cadre ne peut être

construit sans l'additionnalité des allègements aux autres formes

d'aides plus traditionnelles, comme l'aide publique au développement

(APD), notamment. Car des allègements comptabilisés en APD se

traduisent par une réduction des montants d'APD au prorata de ceux des

allègements. Or, c'est là la pratique comptable de quelques pays,

dans une certaine mesure. De plus, si la plupart des PPTE africains subit les

effets d'une dette à long terme avant tout bilatérale et

multilatérale, certains doivent encore rembourser des montants

très élevés à des créanciers commerciaux.

Or, malgré les demandes répétées des IFI,

très peu parmi ces derniers participent

8Produit intérieur brut.

à l'initiative, tandis que beaucoup attendent les

allègements pour réclamer leur dû. Le dilemme se pose donc

en matière d'engagements à long terme pour les participants, et

d'engagement «tout court» pour les non-participants.

Mais au-delà, le dilemme reste entier quant à

une option de désendettement soutenable puis de réendettement

viable en Afrique subsaharienne. L'initiative a voulu poser la première

pierre d'un cadre de négociation plus favorable au débiteur que

celui qui prévalait par le passé. Elle n'est cependant pas

allée au bout de sa logique puisque l'édifice n'est même

pas encore en travaux. Or, de nombreuses propositions pertinentes en la

matière tentent de se faire entendre depuis des années. La plus

ancienne et en même temps la plus actuelle est celle demandant que les

marchés financiers soient davantage réglementés. Cela

permettrait aux PPTE y ayant accès de se financer prudemment. Pour les

autres, un marché financier beaucoup sûr serait

créé. Certains titres seraient donc proscrits et la transparence

serait davantage de mise. Les solutions relatives à un tel

contrôle ne manquent pourtant pas. D'une réglementation

prudentielle pour les banques commerciales, à la création d'un

Tribunal international de la dette, en passant par une coopération

active des Etats, dont la finalité serait l'instauration d'une taxe sur

les transactions monétaires, les acteurs n'ont que l'embarras du choix.

Or s'il est vrai qu'une taxe de type Tobin9 pose le problème

de la nécessaire unanimité des Etats, afin que les monnaies ne

puissent se réfugier dans les territoires non taxés,

l'idée de l'institutionnalisation d'un Tribunal mondial de la dette ne

requiert pas autant d'efforts. Même si certains Etats refusent

d'être soumis à la législation internationale

afférente, celle-ci s'applique au moins pour ceux qui l'ont

acceptée. Les pays pauvres sauraient de fait à quel

créancier s'adresser.

Par ailleurs, le caractère rétroactif de ladite

loi pourrait largement contribuer au désendettement soutenable et

mérité de certaines populations. Car les «dettes

odieuses» en l'occurrence font parfois l'objet d'annulations tout aussi

«odieuses» compte tenu de leur caractère arbitraire. Si la

notion correspond à des dettes contractées aux seuls fins de

régimes totalitaires, et donc illégitimes, au détriment

des populations qui en subissent le remboursement aux dépens de leur

survie, alors il est aberrant que seuls quelques pays, comme l'Irak en 2003,

aient eu droit à une annulation. Pour tous les pays qui honorent la

mégalomanie de leurs anciens dictateurs depuis des années aux

dépens de

9 La taxe Tobin, suggérée en 1972 par le

lauréat du «prix Nobel d'économie » James Tobin,

consiste en une taxation des transactions monétaires internationales

afin de décourager la spéculation. Le taux choisi serait faible,

de 0,05 % à 1 %.

leur développement, en Afrique subsaharienne notamment,

la «dett e odieuse » doit être annulée.

Il semble à l'heure actuelle que les Etats ne soient

pas disposés à rendre justice à ces pays. Il est dans ces

conditions nécessaire de la faire appliquer par une instance impartiale,

tel que le Tribunal international de la dette. Car dans tous les cas, les

négociations sur quelconque allègement de dette ne peuvent

être menées unilatéralement par les créanciers. Et

le FMI tout comme la Banque mondiale sont des créanciers. Faire appel

à une instance instaurée à cet effet, comme le Conseil

économique et social de l'Organisation des Nations Unies (ONU),

constituerait là, en outre, une véritable politique de

désendettement soutenable et une véritable volonté de

donner les chances d'un réendettement soutenable afin d'espérer

atteindre les OMD. Car 2015 approche à grands pas, et peu de promesses

ont pour l'instant été effectives.

Mais pour eux et pour tous les autres pays d'Afrique

subsaharienne, les difficultés ne s'arrêteront pas là. Il

sera temps, et délicat, d'emprunter enfin un chemin de croissance

propre. Si les IFI tiennent à leur rôle de conseillers en

politiques économiques et sociales, il faudra qu'elles l'honorent

différemment. Les PPTE africains ont malheureusement davantage besoin de

consommer et de pratiquer le droit démocratique que d'exporter

massivement. La relance de la croissance par le biais d'une politique favorable

à la demande doit enfin précéder la promotion du secteur

privé. Les modalités d'application doivent être

laissées au libre arbitre des Etats souverains, et de leurs populations.

Car le processus participatif constitue la base de tout développement.

L'initiative PPTE semble l'avoir oublié. Il doit donc être

favorisé afin que toutes les décisions importantes, y compris

celles relatives à l'endettement, soient approuvées

démocratiquement. C'est là leur seule chance de

concrétiser les effets escomptés. Personne, mieux que l'Etat et

sa population, ne peut connaître les meilleures stratégies

à adopter en la matière. Les auteurs de l'initiative en faveur

des pays pauvres très endettés (IPPTE) et de l'initiative en

faveur de l'allègement de la dette multilatérale (IADM), doivent

le réaliser.

Au terme de cet historique et de ses projections, il s'agit de

savoir si l'initiative en faveur des pays pauvres très endettés

(PPTE) est capable de combler les déficiences ayant mené à

l'échec des premières tentatives de gestion du surendettement

extérieur public en Afrique subsaharienne?

Car si l'initiative PPTE a symbolisé un premier pas

nécessaire et non négligeable vers une meilleure gestion du

surendettement africain (partie I), ses insuffisances récurrentes

démontrent la nécessité d'aller au-delà, afin de

construire un cadre institutionnel propice à un engagement mutuel

à moyen terme, au moins (partie II).

Partie I

Les initiatives en faveur des pays pauvres très

endettés (IPPTE) : un premier pas nécessaire dans la gestion du

surendettement africain.

Le problème de la gestion de la dette africaine n'a

fait l'objet d'études sérieuse que tardivement. Les

inquiétudes croissantes liées à la crise de la dette, qui

a débuté en 1982 avec l'insolvabilité du Mexique, ont

occulté le surendettement de l'Afrique subsaharienne (ASS), alors

jugé peu susceptible de provoquer une instabilité

financière ou commerciale mondiale.

Lorsque les premiers travaux du FMI et de la Banque mondiale

sont apparus au milieu des années 1980, la situation était

déjà très grave mais le bilan, clairsemé. En effet,

les pays pauvres très endettés (PPTE) d'Afrique subsaharienne

(ASS), très largement dépendants des pays du Nord, ont pourtant

été reconnus seuls coupables de l'insoutenabilité de leur

dette. Les prêteurs en dernier ressort, désormais seuls

décideurs de leurs politiques, leur ont alors imposés des plans

d'ajustement structurel (PAS) avec, comme mot d'ordre, la rigueur.

Néanmoins, l'abandon au seul marché de

nombreuses fonctions de l'Etat n'a pas laissé place à davantage

de compétitivité extérieure. Au contraire, à

l'origine peu compétitifs, les pays africains se sont enlisés

dans la spirale du sous-développement et de la dette, face au jeu d'une

concurrence déloyale menée par les pays et les entreprises du

Nord.

Le bilan général des PAS, loin d'être

glorieux, a alors provoqué la colère de la société

civile internationale. Et cette colère a porté ses fruits,

puisque les discours et les actes des institutions financières

internationales (IFI) ont alors évolué vers davantage de

considération pour les variables sociales. Dans le contexte de

l'adoption des Objec-

tifs du millénaire pour le développement (OMD),

le FMI et la Banque mondiale ont en effet décidé d'orienter leurs

prêts et les conditionnalités relatives à l'octroi de ces

derniers, vers la lutte contre la pauvreté à travers

l'allègement de la dette des PPTE. C'est ainsi que l'initiative en

faveur des pays pauvres très endettés (IPPTE) est née en

1996, et a été renforcée en 1999 pour davantage

d'efficacité. En 2005 ensuite, la persistance des pressions citoyennes a

donné naissance à l'initiative d'allègement de la dette

multilatérale (IADM), impulsée par le G8 et

entérinée par les IFI. Celle-ci est ainsi venue consolider les

efforts et les impacts de son aînée, en allant jusqu'à

annuler les créances multilatérales, alors détenues par

les institutions multilatérales (FMI, Banque mondiale et Banque

africaine du développement notamment). Or, ces créances

constituant la part la plus importante de la dette des PPTE, force est de

constater que ladite initiative et sa cadette ont favorablement

été accueillies par la communauté citoyenne

internationale, oeuvrant contre la pauvreté et sa dette.

Chapitre 1

Du surendettement aux Politiques d'ajustement structurel

: des responsabilités partagées

Les politiques d'ajustement structurel (PAS) sont nées

d'une vision ultralibérale des politiques économiques et

sociales, mais également de l'interprétation des

créanciers vis-à-vis de leurs créances

irrécouvrables. L'implication sous-jacente des PAS correspond alors au

fait que le débiteur est l'unique responsable de son

insolvabilité. Pourtant, l'histoire, économique, entre autres,

des pays pauvre très endettés (PPTE) d'Afrique et les

véritables causes de leur endettement excessif démontrent le

contraire. L'échec des PAS tient donc surtout à cette

négation.

I - L'insoutenabilité des dettes africaines : entre

mythes et réalités.

Ce tri est effectivement essentiel pour comprendre le

processus d'endettement de ces pays. Il s'agit alors de montrer, à

travers l'assujettissement historique des économies de l'Afrique

subsaharienne (ASS) vis-à-vis des pays industriels mais aussi à

travers les spécificités culturelles dictant une

régulation macroéconomique et sociale propre, que la

responsabilité à l'égard de l'insoutenabilité de la

dette est largement partagée.

A/ Les spécificités historiques et

économiques des pays d'Afrique, une analyse indispensable et pourtant

trop rare.

Comme le précise Philippe Hugon (2003) « les

héritages précoloniaux, coloniaux et postcoloniaux expliquent en

profondeur la crise actuelle, et la différencient de celle des autres

continents »1.

1 Les PPTE africains, une histoire propre malgré la

subordination.

Généraliser l'histoire économique du

continent africain se traduit bien entendu par un travail non exhaustif, compte

tenu de l'hétérogénéité des situations.

Toutefois, elle peut être découpée en trois grandes

phases.

1 Hugon P., 2003, in Economie de l'Afrique, 2003, Ed. La

Découverte, collection Repères, p.10.

La période précoloniale, correspondant à

l'ère du mercantilisme (du XVème à la fin du XIXème

siècle), se caractérise surtout par une institutionnalisation de

l'esclavage. A cette époque, l'Afrique est tiraillée par la

domination de l'Islam au nord, de l'Europe à l'ouest et de l'Inde ainsi

que du monde arabe à l'est (bien que l'essentiel du commerce se situe

entre 1750 et 1860). Ce triptyque est appelé le commerce triangulaire.

Il relie l'Afrique, fournisseur d'esclaves, l'Amérique, productrice de

métaux précieux et d'épices, et l'Europe occidentale. Plus

précisément, des navires partent de Bordeaux, de Nantes et des

autres ports atlantiques chargés de verroterie, d'alcool mais aussi de

fusils. Dans les comptoirs côtiers africains, ces marchandises sont

troquées contre des esclaves avec les chefs coutumiers locaux. (...) Les

navires traversent l'Atlantique et échangent leur cargaison humaine en

Amérique contre du rhum, du sucre, du tabac ou encore des métaux

précieux. Au terme de leur voyage, ils retournent en Europe, les cales

remplies de précieuses marchandises (coton, sucre, café, tabac,.

. .)2. Les grands bénéficiaires de ce commerce sont,

outre les armateurs et leurs actionnaires, les roitelets africains

eux-mêmes, qui vendent aux Européens leurs propres habitants. La

traite atlantique, du XVe au XIXe siècles, a concerné un total

d'environ onze millions d'Africains, en majorité des esclaves de

naissance vendus par les chefs africains ou les marchands arabes. La traite

orientale, organisée par les musulmans vers le Moyen-Orient et l'Afrique

du Nord à travers le Sahara et l'océan Indien du VIIIe au XIXe

siècle, a concerné quant à elle 17 millions

d'Africains3. L'impact sera important en termes de

dépeuplement et de désorganisation des régions les plus

fragiles4. La maîtrise du continent se situe

déjà parmi les objectifs prioritaires des pays tiers et fait

l'objet de conflits importants entre les pays européens. L'Afrique

restera marquée par ces épisodes, d'autant plus que la pratique

perdurera malgré l'abolition solennelle et universelle de l'esclavage

par la Déclaration universelle des droits de l'Homme des Nations unies,

du 10 décembre 1948

Dans la période de la colonisation directe (1870-1960),

l'Europe se partage l'essentiel de l'Afrique. La tendance est à la

transposition d'un appareil d'Etat métropolitain, tout en s'appuyant sur

les institutions existantes. Il n'existe alors pas de marché du travail,

mais bien une pénurie de main d'oeuvre. Les marchés sont infimes,

l'insécurité,

2 Dignat A., in « XVIIe siècle, Comment l'esclavage

devint une institution »,

http://www.herodote.net/dossiers/synthese.php?ID=15

3 Pour en savoir plus sur cette période, voir par exemple

Dignat A., 2006, « XVIIe Comment l'esclavage devint une institution

»,

http://www.herodote.net/dossiers/synthese.php?ID=1

5 4

http://fr.wikipedia.org/wiki/Afrique#La_traite_des_noirs

sanitaire notamment, est importante et les voies de

communication sont invisibles. La caractéristique économique

majeure du système colonial concerne la domination du capital marchand,

et non du capital productif. Le système colonial correspond en effet

davantage à un système «de ponction et de mise en

réserve [qu'à celui d'une] mise en valeur et d'accumulation

»5. Ladite domination se traduit, dans ses aspects essentiels,

par l'obligation de faire des cultures d'exportation (développement du

secteur agricole) et par le rôle central des sociétés

commerciales. Ces sociétés ont alors un monopole de fait quant au

commerce extérieur grâce aux prix bas et à une fonction

monétaire assurée par l'Etat (surprix de 20% par rapport aux prix

mondiaux). Le système reproduit l'ancien pacte colonial (polarisation

des flux sur la métropole, protectionnisme des marchés coloniaux,

pratiques des surprix...). Le modèle de traite du nouveau pacte

confère aux colonies le rôle de «réservoirs de

produits exotiques » et de « déversoirs de produits

manufacturés », le tout assorti d'un dualisme interne entre le

secteur européen (moderne) et indigène (traditionnel). Le manque

d'articulation entre eux freine la diffusion interne des gains de

productivité. Après la crise de 1929 et pendant le repli des pays

européens, le système évolue vers « la mise en valeur

». Face à la baisse des cours des matières premières,

des surprix sont appliqués et des mesures protectionnistes font de

l'Afrique un espace de prix élevés.

La période de la colonisation dégage une autre

phase importante dans l'histoire des économies d'Afrique ; celle de

l'après-guerre. Au lendemain de la Seconde Guerre mondiale en effet,

l'aide publique transforme en profondeur le paysage économique africain.

Les grands travaux d'infrastructure économique et sociale permettent des

effets d'entraînement vers les investissements privés, et les

transferts publics sont compensés par des sorties de flux privés.

Le développement rural mais aussi industriel, à travers les

prémices d'industries de substitution aux importations et de

valorisation des produits primaires, va alors contribuer à une

croissance soutenue (5 à 6%), au déblocage de l'expansion

démographique, aux migrations vers les villes et à l'inflation

scolaire. La reconversion d'un capital commercial en un capital industriel

s'opère grâce à des mesures incitatrices et protectrices,

ainsi qu'au développement d'un «capitalisme d'Etat appuyé

sur l'aide extérieure »6, déjà. L'Etat

devient le moteur du développement.

5 Hugon P., 2003, op. cit.

6 Idem.

A la suite du mouvement des indépendances, à

partir de 1950, le poids des capitaux étrangers reste

prédominant. Le premier problème se pose en termes de corruption

de l'Etat postcolonial, qui doit pourtant permettre le passage d'une

économie traditionnelle à une économie moderne. Le second

est lié à une dynamique reposant trop fortement sur les

exportations de produits primaires et sur l'aide extérieure. Le dernier

problème est celui de l'épuisement de l'Etat colonial, pendant

que l'économie d'endettement de la décennie 1970 retarde la crise

tout en l'aggravant à terme.

Les économies des PPTE d'Afrique resteront

marquées par ces faits. Les peuples ont subi la soumission et les

mauvais traitements venant de l'extérieur, mais aussi la trahison de

leurs propres représentants nationaux. Aujourd'hui, les tests de

convergence démontrent que ces économies divergent du reste du

monde.

2 Les économies d'Afrique, des économies

dépendantes pas comme les autres.

Les PPTE africains sont qualifiés d'économies de

rente car le surplus (ou rente), lié à la production agricole et

à l'aide extérieure, est utilisé pour importer des biens

et services, ce qui ne suscite pas d'effets d'entraînement sur les

activités productrices. De plus, ladite rente est largement

accaparée par les agents proches de l'Etat, avant d'être

redistribuée aux réseaux clientélistes ou placée

à l'extérieur. L'économie est donc loin de ressembler aux

économies occidentales. L'Afrique connaît en outre des

déséquilibres à l'intérieur comme à

l'extérieur.

A l'échelle interne, les pays sont

caractérisés par un blocage de l'accumulation, des

déséquilibres financiers et sectoriels. Le blocage de

l'accumulation s'explique notamment par le faible taux d'investissement mais

aussi un «mal-investissement» (cf. partie suivante), qui plus est

avec une forte intensité capitalistique, des distorsions en faveur des

secteurs non directement productifs, une faible demande et des contraintes de

devises pour les importations de biens essentiels. La stratégie de

substitution aux importations n'a pas permis une diversification de la

production, des exportations, ni une montée en gamme dans les deux cas.

Les pays sont pris au piège de leur spécialisation dans les

produits de base. En outre, le seuil d'accumulation des facteurs de production

et du capital public permettant de dépasser les trappes à

pauvreté n'a pas été atteint. Le capital humain est

également sous-utilisé malgré des classes remplies

d'élèves. La forme y est mais pas le fond (qualité de

l'enseignement par rapport aux débouchés).

Les dysfonctionnements financiers se traduisent

essentiellement, outre la segmentation, par un dualisme. Dans l'ensemble, les

marchés financiers sont peu développés et peu

diversifiés, engendrant alors des coûts de transactions

élevés. A côté du secteur financier institutionnel

moderne (banque centrale, banques commerciales et de développement) se

trouve le secteur dit informel, qui joue un rôle important dans

l'allocation des ressources. Durant les années 1970 en effet,

l'accès prioritaire aux crédits des institutions publiques

(entreprises et Trésor) a évincé le secteur privé.

Celui-ci s'est alors tourné vers le crédit informel, de court

terme, et la libéralisation financière n'a rien pu faire, compte

tenu des «pièges à pauvreté » 7 (cf. infra).

Néanmoins, cette notion de pauvreté africaine est très

paradoxale. En effet, si les images de famines, de maladies et même les

chiffres apparaissent alarmants, il faut savoir que les marchés sont

tout de même bien achalandés et bien fournis, et que les filets

sociaux (familiaux notamment) et les mécanismes redistributifs

fonctionnent en général relativement bien. Parallèlement

aux facteurs de pauvreté réelle, il s'agit donc aussi d'un autre

mode de régulation. Sociologiquement parlant, les Africains sont

globalement ni matérialistes ni individualistes. Ils peinent de fait

à comprendre le mode de vie occidental, de la même manière

que les occidentaux ont du mal à comprendre le mode de vie africain.

Les déséquilibres sectoriels correspondent

surtout à la prépondérance du secteur agricole

d'exportation, source d'instabilités et non de croissance. Et pour

cause, ce secteur est en perpétuelle crise. Le système colonial

avait avant tout misé sur les exportations de produits de base. Or, les

facteurs de développement dans ce domaine se sont essoufflés, au

moment où le continent devait affronter la concurrence internationale

(cf. parties suivantes). Du côté du secteur secondaire,

l'industrialisation africaine est très récente, datant des

lendemains de la Seconde Guerre mondiale. La valorisation des ressources, la

stratégie de substitution aux importations ainsi que le rôle de

l'Etat (investissements, politique protectionniste) ont joué un

rôle favorable. Néanmoins, ce secteur ne contribue même pas

à 10% du PIB. Quant au secteur tertiaire, il reste

protégé, souvent en situation de monopole et représente en

moyenne 40% du PIB de l'Afrique subsaharienne (ASS) depuis les

indépendances.

7 Hugon P., 2003, id., p. 29.

A l'extérieur, la marginalisation de l'ASS se joue

surtout au niveau de l'Europe, son ancienne mère. Les

indépendances se sont quasiment soldées par un avortement. Les

Etats ont dû faire face à de nouvelles dépenses, à

la concurrence internationale et à la pauvreté liée

à un certain abandon des populations. La machine administrative s'est

ainsi emballée et a laissé place à des déficits

publics chroniques ainsi qu'à une politique d'endettement, qui ont

d'ailleurs causé sa perte.

Les accords préférentiels entre l'Union

européenne (UE) et les pays d'Afrique-Caraïbes-Pacifique

(ACP)8, qui compensaient partiellement les fluctuations des recettes

d'exportations, n'ont pas fait long feu et ce, parallèlement à

une demande agricole faible dans les secteurs faisant l'objet de

spécialisations. En bref, les PPTE d'Afrique ont toujours subi le

rôle de price taker (qui « prend les prix », et non price

maker, qui «fait les prix »). Mais parallèlement, les

économies africaines restent, elles, polarisées sur l'UE, qui

représente plus des deux tiers de leurs zones d'échanges

commerciaux et d'origine des capitaux. Les échanges intra-Afrique sont

en revanche limités, faute de voies de communication dignes de ce nom et

de politiques extérieures coordonnées. Comme le regrette P.

Hugon, «l'Europe, pouvant jouer un effet de croissance par sa taille et

son degré d'ouverture, s'est progressivement éloignée de

l'Afrique ». Les PPTE africains ont alors perdu de leur

compétitivité extérieure9, leur poids dans le

commerce mondial ayant diminué de plus de moitié entre 1970 et

2000, contrairement à la plupart des pays en développement (PED).

Et pour cause, non seulement les PPTE d'Afrique sont concurrencés par

les autres PED, asiatiques notamment, mais ils se heurtent en même temps

aux obstacles commerciaux des pays industriels (subventions ou barrières

« occultes »).

Bien que très dépendants des pays occidentaux,

les pays de l'ASS possèdent donc leur propre régulation

économique et sociale, une régulation incompatible avec les

représentations des agents du Nord. Ces facteurs propres peuvent alors

expliquer que la responsabilité de l'endettement excessif leur ait

été mise sur le dos. Mais la très forte subordination aux

pays occidentaux, et européens surtout, montre à tout point de

vue que les politiques économiques mises en oeuvre depuis des

siècles ne relèvent pas de l'entière volonté de ces

pays.

8Notamment les accords Stabex, pour les produits

agricoles, et Sysmin, pour les produits miniers.

9 Hugon P., 2003, op. cit., p. 46. La

compétitivité ici évoqué (prix, volume et

qualité), soumise àla conjoncture macroéconomique, ne doit

pas être confondue avec les avantages comparatifs, à

caractère plus structurel, sur lesquels veulent jouer les ajustements

structurels.

B/ Les causes de la commotion des dettes africaines : un

bilan trop longtemps clairsemé.

A l'époque des politiques d'ajustement, le bilan des

facteurs du cercle vicieux de la dette était clairsemé ; partiel

et surtout partial, car ne mettant en avant que le responsabilité du

débiteur. Pourtant certaines variables exogènes, toutes aussi

importantes que la mauvaise gestion interne, ont joué un rôle

crucial.

1. Les causes endogènes, une histoire de mauvaise

gouvernance.

Bien que datant de 1989, le document de travail du FMI sur

« Le problème de l'endettement extérieur des pays d'Afrique

subsaharienne »10 relate bien la position dominante de

l'époque. «Les problèmes d'endettement auxquels font face

les pays d'Afrique subsaharienne sont dus pour l'essentiel à l'action

des pouvoirs publics, en particulier à l'accumulation de dettes

extérieures qu'ils ont contractées pour financer des projets de

développement ». L'essentiel est dit, à l'exception du fait

que dans beaucoup de pays, les «pouvoirs publics» étaient en

réalité concentrés dans les mains de dictateurs. Le

rapport fait alors état de politiques économiques

inappropriées.

Au niveau budgétaire, des politiques expansionnistes

ont été menées pour financer d'importants projets de

développement pendant l'augmentation des prix des produits de base, lors

des chocs pétroliers11 dans les années 1970. Les

investissements ont alors été financés par des emprunts

extérieurs, pour la plupart à taux variables, aux conditions de

marché et remboursables à long terme, certains auprès de

créanciers privés (Zambie, Gabon, Nigeria,...) et beaucoup

auprès de créanciers publics, tels que les Etats du Nord (cf.

partie suivante). A la suite du contre choc pétrolier, au début

des années 1980, quelques pays (notamment ceux qui avaient accès

aux marchés internationaux) ont poursuivi leurs dépenses alors

même que le prix des matières premières diminuait. Les

recettes, y compris celles émanant des mesures protectionnistes

(notamment des taxations) étaient donc bien inférieures aux

dépenses. Voyant leur capacité à rembourser les

premières dettes restreintes, de nombreux pays se sont alors mis

à la recherche de nouveaux emprunts pour financer les

précédents, mais sans infléchir suffisamment leurs

dépenses publiques.

10 Greene J., 1989, in « Le problème de

l'endettement extérieur des pays d'Afrique subsaharienne », in

Journal of Economic Literature, document de travail du FMI,

http://papers.ssrn.com/sol3/papers.

cfm?abstract_id=884661

11Le premier choc pétrolier ayant eu

lieu en 1973 et second, en 1979.

Cette politique budgétaire laxiste s'est

accompagnée d'une politique monétaire passive qui a d'autant plus

affaibli la position extérieure. En effet, l'accroissement du

déficit budgétaire et de la demande privée de

crédits ont suscité une expansion monétaire, qui a

elle-même donné lieu à une forte inflation (hausse de 20%

par an des prix à la consommation durant les années 1980). Les

monnaies n'étant pas dépréciées, elles sont vite

devenues surévaluées, pénalisant les exportations et

favorisant les importations. Par ailleurs, de nombreux pays ont

subventionné les importations de denrées, d'engrais et de

produits pétroliers. En outre, la législation douanière a

encouragé l'expansion d'entreprises inefficientes et à forte

intensité d'importations dans le secteur manufacturier en imposant des

droits de douane élevés ou des restrictions quantitatives sur les

importations de produits finis parallèlement à des droits de

douane faibles ou nuls pour les matières premières ou les biens

intermédiaires.

Au niveau financier, les taux d'intérêt

réels négatifs ont découragé l'épargne

nationale, encouragé la fuite des capitaux et contribué à

l'accumulation de la dette en obligeant le recours à l'emprunt. La

théorie de la Répression financière12, qui

influencera dans une certaine mesure les politiques d'ajustement structurel,

précise en effet que la main mise de l'Etat sur le secteur bancaire

implique des taux d'intérêt maintenus artificiellement bas. Or,

cette «répression» décourage l'épargne, source

d'investissement et de croissance, pour les auteurs. De plus, les taux

d'inflation élevés, le contrôle des mouvements de capitaux

et les restrictions aux investissements ont pénalisé les

investissements directs, pourtant source de croissance et de recettes.

Ce document explique parfaitement la vision

macroéconomique du FMI et sert de base aux politiques d'ajustement.

En revanche, ce que le rapport ne mentionne pas, c'est la

nature des «importants projets de développement ». D. Millet

et E. Toussaint [2002]13 parlent eux de méga-projets

énergétique ou d'infrastructures (barrages, centrales thermiques,

oléoducs...) très souvent inadaptés et

mégalomaniaques, que l'on a surnommé

«éléphants blancs ». Le but n'était pas

d'améliorer la vie quotidienne des populations sur place, mais

plutôt de parvenir à extraire les richesses naturelles du Sud et

les transporter facilement vers le marché mondial. Par exemple, le

barrage

12 McKinnon R. I. et Shaw E., 1973.

13 Millet D, Toussaint E, 2002, in « 50 Questions 50

Réponses sur la dette, le FMI et la Banque mondiale », CADTM, Ed.

Syllepses.

d'Inga au Zaïre14 a permis à partir de

1972 de tirer une ligne à haute tension sans précédent de

1900 km vers le Katanga, province riche en minerais en vue de leur extraction.

Mais cette ligne ne s'est pas accompagnée de l'installation de

transformateurs pour fournir de l'électricité aux villages

qu'elle survole... Quand il ne s'agissait pas d'« éléphants

blancs », il s'agissait aussi parfois d'achats de matériel

militaire pour assujettir les peuples, avec la complicité active ou

passive des créanciers, publics comme privés. La dette qu'ont

laissé ces dictatures est considérable (voir tableau 24 en annexe

p.163).

Il convient de rajouter en dernier lieu les commissions prises

par les régimes autoritaires, alliés stratégiques des

grandes puissances du Nord, sur les fonds provenant des emprunts. Car toutes

les sommes empruntées ne parvenaient pas jusqu'à la population.

Il s'agit là d'un facteur important puisqu'il demeure encore aujourd'hui

difficile d'expliquer, par exemple, comment « à sa mort, Mobutu

Sese Seko, à la tête du Zaïre pendant plus de 30 ans,

disposait d'une fortune estimée à 8 milliards de dollars,

équivalant aux deux tiers de la dette de son pays, sans compter

l'enrichissement de ses proches ».

Les populations sont ainsi lésées depuis le

début, certaines remboursant même une dette ayant servi à

supprimer leurs concitoyens. Encore faut-il de rajouter à ces faits les

instabilités mondiales et les ambitions des créanciers de

l'époque pour boucler le véritable bilan des causes du

surendettement.

2. Les causes exogènes, une histoire de mauvaise

ingérence.

Les causes exogènesreprésententtous les facteurs

d'accumulation de la dette ne résultant pas de la volonté des

débiteurs. Il faut souligner que le rapport du FMI, déjà

cité, les aborde, certes, mais ne les cite que comme des accidents

auxquels les pays d'Afrique n'ont pas su (et non «pu ») s'adapter.

Pour D. Millet et E. Toussaint15, quatre acteurs se partagent

pourtant la responsabilité de l'endettement excessif. Il s'agit des

banques privées, des Etats du Nord, de la Banque mondiale et des

gouvernements du Sud. La responsabilité au Sud a déjà

été démontrée. Il convient de raj outer clairement

à ces quatre intervenants deux autres éléments: le

contexte géopolitique et les instabilités internationales,

également identifiés par les auteurs.

14 Le Zaïre est aujourd'hui connu sous le nom de

République démocratique du Congo.

15 Millet D, et Toussaint E., 2002, op cit, p.47 à 62.

Le contexte géopolitique à partir de 1945 est

à la Guerre froide entre les Etats-Unis et l'URSS, qui tentent tous deux

d'élargir leur zone d'influence. Le mouvement des indépendances

en Afrique débute dès 1950. Certains pays commencent alors

à affirmer leur volonté de mettre en oeuvre un

développement propre (comme l'Egypte ou le Ghana).

C'est dans ce contexte que la Banque mondiale intervient pour

d'un côté contrecarrer l'influence soviétique et de

l'autre, ramener les nouveaux indépendants sur le chemin de la raison

dominante. La Banque mène, de fait, une double stratégie dans la

mesure où les prêts seront utilisés aussi bien pour

soutenir les alliés que pour soumettre les récalcitrants. Pour

renforcer la zone d'influence américaine, la Banque soutient les

alliés stratégiques des Etats-Unis (dont Mobutu Sese Seko au

Zaïre). Pour ramener de son côté les

hétérodoxes, elle accorde des prêts soumis à

conditions, leur affirmant que la meilleure stratégie pour rembourser

leur dette reste le développement des exportations de matières

premières, s'immisçant par là même dans la

définition des politiques économiques. «Dans de nombreux

cas, les prêts étaient destinés à corrompre des

gouvernements pendant la guerre froide »16. La

Banque mondiale a accordé davantage de prêts en six ans

(1968-1973) qu'en vingt-quatre ans (1945-1968). Elle a incité les pays

pauvres à emprunter massivement pour financer la promotion de leurs

exportations et les connecter plus étroitement au marché mondial.

Ces prêts ont alors constitué le berceau de la partie

multilatérale de la dett e extérieure publique, devenue

majoritaire avec les plans d'ajustement structurels (voir graphique 4 en annexe

p.1 68).

En parallèle, après la Seconde Guerre mondiale,

le plan Marshall a fait des pays européens des partenaires

privilégiés pour les EtatsUnis. Constatant que la circulation de

dollars sur la scène mondiale devenait dangereuse, les autorités

américaines ont favorisé l'installation des entreprises à

l'étranger pour éviter le retour de dollar en excès,

synonyme de forte inflation. De fait, dès 1960, les banques commerciales

étrangères regorgent d'« eurodollars »17 et

vont les prêter à des conditions avantageuses, notamment aux pays

africains nouvellement indépendants qui souhaitent se développer.

Ces banques regarderont très peu la destination de ces fonds, la

rentabilité des projets et les risques pris par les débiteurs. En

outre, les emprunteurs ont souvent d'autres motivations que le

développement de leur économie ou le bien-être de

16 Stiglitz J. E., 7 mars 2000, in L'Autre mondialisation, Arte.

Extrait tiré de Millet D. et Toussaint E., 2002, id., p51.

17Avoirs en dollars déposés dans des

banques extérieures aux Etats-Unis, mais dans la mesure où il ne

s'agit pas seulement de banques européenne, certains préconisent

de parler de «xénodollars ».

leur population (cf. supra). Par la suite, avec la

flambée du prix du pétrole en 1973, dénommé premier

choc pétrolier, les pays producteurs de pétrole vont à

leur tour placer ces pétrodollars dans les banques occidentales. De

nouveaux prêts à bas taux (également favorisés par

une forte inflation) sont alors accordés. Ces prêts

accordés par des institutions privées mais également par

les institutions multilatérales, évoluant dans un environnement

concurrentiel, sans regard sur la destination des fonds et sans estimation de

la solvabilité des emprunteurs, ont constitué la partie

privée de la dette extérieure publique. Néanmoins, la part

privée n'est pas la plus importante, mais bien qu'elle ait

diminué depuis (voir graphique 3 en annexe p.1 67), son origine soit

douteuse.

La partie bilatérale est constituée, à

cette époque, des prêts des Etats du Nord. Il s'agit de

prêts d'Etat à Etat et, dans la présente analyse, d'Etat du

Nord à Etat du Sud. Touchés par la récession mondiale aux

lendemains du premier choc pétrolier, les Etats occidentaux ont

manqué de débouchés pour leurs exportations. Ils ont alors

pratiqué l'aide liée, consistant à prêter une somme

à un pays, pauvre de surcroît, afin qu'il achète les

marchandises de son créancier. Cette aide a souvent pris la forme de

crédits d'exportation. (pour le total des différentes part, voir

graphique 3 en annexe p.1 67)

L'explosion de la dette sera institutionnalisée peu de

temps après sous la conjonction de deux facteurs. D'une part, la

sévère hausse des taux d'intérêt

décidée unilatéralement par les Etats-Unis en 1979

s'explique par les très mauvaises performances à la fin des

années 1970 (forte inflation etvariation du cours du dollar) et les

échecs diplomatiques (Vietnam, Iran...). Un tournant ultralibéral

s'opère pour éradiquer la forte inflation, l'augmentation des

taux devant attirer l'épargne, interne aussi bien qu'internationale. Les

sommes exorbitantes bloquées sur les comptes calmeraient ainsi la

flambée des prix. Or, les taux pour les PED sont certes faibles mais

à taux variables et liés aux taux nord-américains et

anglais (menant également une politique monétaire

austère). De 4% en 1970, ils passent à 18% dans les

périodes fortes de la crise.

Et la dette triple dujour au lendemain. (voir tableau 1 en

annexe p.139).

D'autre part, pour rembourser leur dette, souvent

contractée en devises (autres monnaies que la monnaie locale), les pays

doivent produire encore davantage et encore exporter pour remplir leurs coffres

des réserves de devises nécessaires. Le fait qu'ils mettent tous

et en même temps de plus en plus de matières premières sur

le marché, alors même que la demande mondiale stagne, leur sera

fatal. Fatal parce qu'il s'agit

du domaine de spécialisation de ces pays. Or, le cours

des matières premières chute et les termes de

l'échange18 vont se dégrader durablement (voir

tableaux 5 et 6 en annexe p.143).

Et la dette devint insoutenable.

Les institutions financières internationales (IFI),

comme le montre le document de travail du FMI, n'ont voulu voir que la mauvaise

gestion faite par les débiteurs. Or, elles représentaient