|

1

S OMMAIRE

Introduction générale :

2

Chapitre I : Le contexte d'évolution du

marché français du mobile et son résultat 4

Partie 1 : Le contexte d'évolution 4

1- Les causes du changement 4

2- Les acteurs du changement 6

3- Le processus changement 8

Partie 2 : Les résultats du changement

10

1- Evolution des prix 10

2- Evolution de la qualité 12

3- Evolution de la taille de marché

14

Chapitre II : Stratégie et parts de marché

des opérateurs français 17

Partie 1 : Evolution de la situation stratégique

des opérateurs 17

1- La situation initiale 18

2- L'évolution 19

Partie 2 : Les stratégies employées par les

opérateurs 23

Chapitre III : Compétitivité internationale

et perspective d'évolution 26

Partie 1 : Comparaison européenne 26

1- Au niveau des prix maxima et minima 27

2- Analyse des écarts entre les prix maxima et

minima 30

3- Comparaison spéciale : Marchés

français et anglais 31

Partie 2: Le marché de demain ; perspective

d'évolution 36

1- La nouvelle génération et les nouveaux

services de la téléphonie mobile... 36

2- La transition à la troisième

génération 39

3- Les scénarios en perspective 40

Conclusion générale 42

INTRODUCTION GÉNÉRALE

Le besoin de mobilité devenu quasi universel dans notre

comportement moderne a induit des changements important au niveau de nos

habitudes et de notre consommation. La culture occidentale dans tous ses

états en grande croissance nécessite la satisfaction des besoins

de consommation qui seraient en mesure de d'améliorer les performances

de développement.

C'est dans cette optique que le téléphone mobile

attiré une grande attention dans les politiques des croissances cibles

de plusieurs études de recherche ayant pour but de mettre en exergue les

phases de changement qui seraient à même de maximiser la

qualité et même l'utilité d'un produit

révolutionnaire qui d'ores et déjà est devenu un produit

de grande consommation banalisé par le fait que de plus en plus de

personne consomment ce produit.

En effet, près de 6 millions de français sont

aujourd'hui mobiles dans leurs activités à hauteur de 20 %du

temps de travail selon des données récentes de l'IDC1,

et c'est ce qui en grande partie crée ce nouveau besoin qu'est le

téléphone mobile.

L'objectif de ce mémoire est de dresser la situation du

marché français du mobile et son évolution de puis le

lancement des premières offres GSM au début des années

1990, d'expliquer les tenants et aboutissants de ce changement, e enfin

d'approfondir l'étude par des comparaisons internationales.

Pour réaliser cette étude, notre travail a

été partagé en trois chapitres.

Dans le premier chapitre, nous parlerons de l'évolution

du marché en s'appuyant sur plusieurs études et chiffres

publiés notamment par l'ART2. Nous parlerons donc de

l`univers du marché : acteurs et système, et enfin du

résultat de cette évolution ou de ce changement.

Face à ce contexte, les opérateurs du mobile

français, en l'occurrence : Orange (filiale du groupe historique France

télécoms, SFR et Bouygues télécoms, ont du

1

1 IDC est le premier groupe mondial de conseil et d'étude

sur les marchés des technologies de l'information

2 Agence de régulation des

télécommunications.

accompagné si ce n'est faire ce changement tout en

subissant les aléas du marché. Leurs

d e l a t é l é ph o n i e m o b i l

e

parts de marché respectives ont notamment

évolué et leurs stratégies aussi ; et c'est sur ce point

que sera focalisé le deuxième chapitre.

Enfin, pour mieux cerner et évaluer le marché

français du mobile, nous avons consacré un 3eme

chapitre à la comparaison européenne des pris

proposés par les opérateurs. Cette partie nous permettra de

positionner le marché français du mobile face à la

concurrence européenne

Le travail a enfin été conclu par notre point de

vue sur le marché français du mobile.

1

Chapitre I: Le contexte d'évolution marché

français et ses résultats :

d e l a t é l é p h o n i m o b i l

e

Partie 1 : Le contexte d'évolution :

Introduction :

Les facteurs économiques, sociologiques et

réglementaire s qui constituent l'environnement de chaque secteur

d'activité sont considérés comme des forces

évoquant le changement et évolution des états.

Le marché français du mobile a subit ce fait et

a connu des changements au cours de son existence.

Comme on l'a vu dans le chapitre précédent, le

marché français du mobile a fait ses débuts avec un

degré d'ouverture plus au moins restreint. Cela a contraint les acteur

de marché et le secteur à ne pouvoir compatir avec les

systèmes économiques généraux qui sont le

libéralisme et l'économie de marché.

Ceci nous conduit à dire que la stabilité de ce

secteur ne saura lui être favorable et l'empêchait de

s'épanouir, la question à laquelle nous tenterons de

répondre au cours de ce chapitre est la suivante : qu'elles sont les

tenants et le aboutissants de l'évolution du marché

français du mobile ?

Pour ainsi faire, nous parlerons dans un premier lieu des

causes du changement, ce qui a poussé et a fait que le marché ait

changé. Ensuite nous citerons les principaux acteur et faiseurs de ce

changement. Et pour entamer enfin les résultats du changement, nous

tenterons de schématiser l'évolution de la situation du

marché français du mobile en isolant chaque partie ayant eu des

particularités spécifiques, don nous parlerons de principales

étapes du changement.

1- Les causes du changement du marché

français du mobile :

Nous savons que chaque marché appartenant à un

secteur particulier est considéré comme une entité, un

tout. Il forme à lui seul un mécanisme et un système

d'offre et de demande.

Chaque entité fait de toute nature partie d'une autre

entité. Dans le cas de notre étude, ça sera

l'environnement externe. L'environnement externe n'est pas sans influence sur

le marché, et il peut être compris par l'environnement

international pour le cas d'un marché national, mais aussi par un autre

marché qu'il fournisse un produit susceptible de substitution ou non.

L'influence de l'environnement externe constitue ce qu'on

appelle les forces

a t é l é p h o n i e m o b i l

e

externes évoquant le changement.

La deuxième catégorie d'influence reste interne et

un système d'auto attraction fait du marché une certaine tendance

à l'instabilité.

A - Les facteurs externes du changement du marché

français du mobile : - l'appartenance à l'union européenne

:

L'appartenance à l'union européenne conditionne

la France à la coopération européenne, qui de Bruxelles,

dicte des règles à respecter quant à la gestion de

certaines partie de l'économie nationale. Entre autres, nous citerons le

respect des dispositions de l'économie de marché et l'ouverture

des marchés nationaux à la concurrence, plusieurs directives

émanent de l'union européenne, nous citons à titre

d'exemple :

* les lois de 1990 :

Où le conseil européen décide d'adopter

le contenu défini dans le livre vert européen (analyse de

l'évolution du secteur de télécoms) et de fixer un

programme de libéralisation du marché pour 1992, avec un

calendrier de directives progressives entre 1998 et 1992

* les lois de 1996 :

plus exactement du 13 juin 1995, où le conseil

européen des ministères de postes et

télécommunication annonça les règles de

libéralisation de 1998

Ces deux exemples cités restes peu nombreux par rapport

aux dispositions européennes qui sont considérées comme

des facteurs externes influençant le marché français du

mobile directement ou indirectement.

- La mondialisation :

La mondialisation est considérée comme un

système implicite de réglementation qui influence directement

toute économie nationale, et du fait tous les secteurs appartenant

à cette économie.

B - Les facteurs internes :

- La recherche d'une meilleure concurrence :

1 Nous le verrons dan un prochain chapitre

1

A travers la libéralisation du marché

français du mobile. L'entrée des nouveaux

a t é l é p h o n i e m o b l

e

acteurs a aboli la situation de monopole qu'aurai pu avoir

l'opérateur historique France Télécoms. Une situation qui

n'aurai pas pu favoriser le déploiement que connais aujourd'hui le

secteur.

- la taile du marché français :

Il est de l'ordre de 42 millions de consommateurs effectifs.

Il n'est pas étonnant qu'un seul opérateur ne puisse satisfaire

cette clientèle dans les temps records qu'a connu l'évolution

réelle du marché.

- Amélioration du rapport qualité/prix

:

Depuis l'entré de Bouygues Télécoms en

1996, les prix des communications ont en moyenne baissé de 50 %. La

tendance aujourd'hui est toujours baissières mais ils restent

relativement élevés par rapport aux prix pratiqués

à l'échelle européenne1. Quant à la

qualité, les enquêtes menées par l'ART montrent une courbe

ascendante de la qualité des communications.

2 - les acteurs du changement du marché

français du mobile :

Les acteurs du changement sont l'autorité de

régulations des télécoms, les ministère

chargé des télécoms, le conseil de la concurrence, les

opérateur, les producteurs ainsi bien sûr que les consommateurs

:

A - Le régulateur :

L'ART ou l'autorité de réglementation des

télécommunications, elle se charge de 2 missions principales :

- La réglementation et le contrôle des conditions

d'exploitation.

- La surveillance des droits d'accès aux réseaux et

aux services et règlement des litiges.

B - Le ministère des

télécoms:

Chargé de l'établissement des décrets et

de la proposition des lois, ainsi que de la délivrance des autorisations

d'exploitation de licence aux opérations de réseaux ouverts au

public.

C - Le conseil de la concurrence :

1

Chargé du contrôle des positions dominantes et de

faire respecter les règles

a t é l ép h o n i e m o b i l

e

nationales et communautaires.

D - Les opérateurs :

Ce sont Orange, SFR et Bouygues Télécoms.

· Orange :

Leader actuel sur le marché, il détient 49% des

part. il est la filière de la

téléphonie mobile de l'opérateur historique France

Télécoms. Il a fait sont entrée en juin 1992 juste avant

SFR.

· SFR :

Où la société française

radiophonique, c'est une filière de la société

générale des eaux. Cet opérateur a fait son entrée

en juillet 1992. aujourd'hui, il détient 35 % des parts de

marché.

· Bouygues Télécoms :

Dernier arrivé sur la scène, il appartient au

groupe Bouygues. Il a fait son entrée en mai 1996 et détient

aujourd'hui 15% des parts de marché.

E - Les consommateurs :

Les consommateurs constituent un acteur primordial dans le

changement du marché français du mobile, car la plupart des

décisions sont prise à son bénéfice et en fonction

des critères que le client choisis pour opter pour tel ou tel

opérateur. Ces critère peuvent être les

caractéristiques techniques, le prix, ou l'image de marque.

Dans cette optique, la libéralisation du secteur a

dû se faire en multipliant les opérateurs afin que chacun de ces

critères puisse être optimisé pour chaque consommateur.

Les consommateurs sont les professionnels, les entreprises

(multinationales ou PME PMI) et les résidentiels. Chacun de ces types

constitue un segment de marché très porteur.

3 - Processus du changement du marché

français du mobile :

Il est en effet très difficile de décrire le me

processus de changement du marché

a t é l é p h one m o b i

le

français du mobile. Ceci ayant pour cause la

diversité des interventions et des acteurs qui y font partie

intégrante.

Depuis le démarrage des réseaux GSM de France

Télécoms et SFR respectivement en juin et juillet 1992, le cadre

réglementaire a beaucoup évolué. Les changements ont

souvent été attendus et logiques, c'est à dire que ce fut

un changement relativement prescrit.

En se basant sur les caractéristiques de chaque

période qu'a connu le marché français du mobile, nous

avons réussi à distinguer trois phases principales :

Phase 1 : Entre 1992 et 1996 :

En 1992 ont été lancé les

premières offres GSM par France Télécoms et SFR. Le

marché était caractérisé par une situation de

duopole où il régnait un manque relatif de concurrence et des

prix élevés oscillant entre 180 € en 1992 et 120 € en

1996 pour 4 heures de communication ; ou entre 80 € et 90 € les 2

heures, soit plus du double des tarifs pratiqués actuellement, le tarifs

d'1 heure de communication coûtait 60 € ; le triple du tarif

actuel.

Pendant cette phase, Bouygues Télécoms ne fut pas

encore son entrée. SFR s'affichait moins cher de France

Télécoms et les offres n'étaient pas diversifiées.

Phase 2 : Juin 1996 - Avril 1997 :

Il aurait fallu l'entrée de Bouygues

Télécoms afin que les prix commencent à baisser...et de

moitié.

L'entrée en vigueur de Bouygues Télécoms

fut en mai 1996, et çà a été

l'événement de début de la deuxième phase. Avec un

taux de couverture de 15 % de la population contre 85 % pour le deux

opérateurs déjà existants, il ne devait pas trop les

inquiéter et perturber le marché, mais ses prix très bas

n'ont pu laisser indifférent France Télécoms et SFR.

Pendant cette période, et à son entrée,

Bouygues Télécoms a proposé les 2 heures de communication

pour seulement 40 € soit la moitié des tarifs de ses

concurrents.

Une période de perturbation a connu le marché et

a contraint SFR et France Télécoms à revoir leurs

stratégies respectives. C'est à France Télécoms

qu'a été

1

l'initiative en premier pour rejoindre Bouygues

Télécoms en alignant des prix voisins à

d e l a t é l é p h o n i e m o b i l

e

ceux pratiqués par ce dernier. Cette baisse s'est

déroulée en plusieurs étapes.

Les premiers packs à prix relativement bas ont vu le

jour en novembre 1996, France Télécoms les a proposés

à 230 FF et Bouygues Télécoms à 210 FF, cette

baisse a donné ses résultats et on a assisté à une

augmentation du nombre d'abonnés.

Phase 3 : de 1997 à ce jour :

Cette troisième phase a été

caractérisée par une stabilité des prix et la tendance

à l'équilibre, sauf que les parts de marché des

différents opérateur continuait à changer pour le

bénéfice de Bouygues Télécoms et SFR au

détriment de France Télécoms.

Les prix de communication pratiqués aujourd'hui sont

les presque les mêmes que ceux pratiqués au début de cette

période, avec actuellement de plus en plus d'offres.

Les prix des packs font chute libre car SFR les proposent

à 25 € et Bouygues Télécoms à ...0 €, ils

les proposait gratuitement sous condition d'abonnement , et ce fut le premier

à prendre l'initiative en décembre 1997, alors qu'il

étaient proposés à 100€ par SFR 6 mois avant (c'est

dire la dynamique du secteur)

En juillet 1997, SFR propose le doublement d'heure de

communication et la guerre des promotions fut lancée et a depuis prit

des allures considérables.

A partir de 1999, une légère stabilité

des prix a été remarquée et la guerre a repris au niveau

des offres promotionnelles.

Ces trois phases qu'à connu le marché

français du mobile reflètent sincèrement les phases du

changement organisationnel dans le sens théorique du terme et qui sont

le déracinement, la perturbation et l'enracinement.

Quand on atteint cette dernière partie, on obtient les

résultats du changement qui seraient ou bien positif ou bien

négatifs, c'est la question à laquelle nous tenterons de

répondre au cours de la deuxième partie de ce chapitre.

1

1 Source : Analyse économique du marché de la

téléphonie mobile, Thierry Penard

2 De 1999 à ce jour, les prix n'ont pas fortement

changé.

Partie 2 : Résultats du changement:

Pour apprécier les résultats du changement du

marché français du mobile, et afin d'exprimer notre point de vue,

il est nécessaire de faire évaluation des prix proposés en

1992 et ceux d'aujourd'hui. Les indicateurs de qualité feront la

deuxième partie de ce chapitre, aussi, nous mettrons en exergue

l'évolution de la taille de marché.

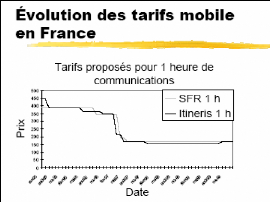

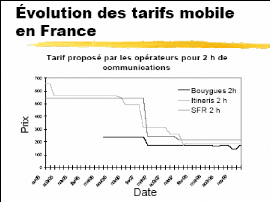

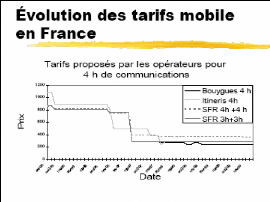

1- Evolution des prix :

Comme les phases de changement du marché

français du mobile, les prix on connu trois périodes successives

d'évolution dont chacune fut caractérisée par une tendance

particulière.

Depuis le lancement du mobile et jusqu'en 1996 et l'entrée

de Bouygues Télécoms, les prix ont été

élevés et non accessible à la majorité des

ménages français.

De 1996 à 1997, ils ont connu une période de

perturbations caractérisée par des baisses successives.

A partir de 1997, les prix ont continué à baisser

avec une moins forte tendance jusqu'à la stabilisation en 1999.

Les graphiques suivant1 illustrent l'évolution

des prix de 1995 à 1 9992.

L'enjeu qui a été lancé par Bouygues

Télécoms a eu des résultat sur le niveau

a t é l é p h o n i e m o b i l

e

des peix considérables et effectivement positifs et

bénéfique aux consommateurs, car il a contraint orange et SFR

à baisser leutrs prix.

Un des résultats du changement a été

positif, mais il reste à savoir si les prix proposés aujourd'hui

en France sont réellment les prix pratiqués dans d'autres

marchés de l'europe. C'est ce que nous allons voir dans le dernier

chapitre de ce mémoire.

2- Evolution de la qualité des produits du

marché français du mobile :

dans cette deuxième partie, nous parlerons de la

qualité des produits du marché français du mobile. En

s'appuyant dur les résultats de'enquêtes menées par

l'agence de régulation de télécommunications depuis 1996,

nous mesurerons pour chaque opérateur de 1996 à 2002 les deux

indicateurs suivants :

- Le taux de communication réussies et maintenues

pendans plus de 2 minutes : Définition1 :

Une communication est considérée comme

résussie si l'appel aboutit dés lepremier essai et la

communication est maintenue pendant 2 minutes sans coupure. Le taux est

calculé sur la base du nmbre total de mesures. Le complément

à 100 % est donc constitué du taux d'echecs et des tentatives,

plus le temps de coupures.

- le taux de communcation de qualité auditive

correcte :

Définition1 :

il s'agit de la somme des communications dont la

qualité auditive perçue est comparable à celles du

réseau fixe, plus les communications légèrememtn

perturbées sans toutesfois géner la conversation.

1 Définition selon le rapport de l'ART.

1

1

Evolution du marché

français

é p h o n i e m o b i l e

Taux de communications

|

réussies et maintenues pendant

2 minutes

|

|

|

Orange

|

SFR

|

Bouygues Télécoms

|

Orange

|

SFR

|

Bouygues Télécoms

|

|

1996

|

95 %

|

96 %

|

94%

|

96%

|

96%

|

94%

|

|

1997

|

-

|

-

|

-

|

-

|

-

|

-

|

|

1998

|

92 %

|

94 %

|

89%

|

94%

|

96%

|

98%

|

|

1999

|

93 %

|

96%

|

92%

|

97%

|

96%

|

96%

|

|

2000

|

94 %

|

96%

|

96%

|

99%

|

99%

|

99%

|

|

2001

|

95 %

|

96%

|

96%

|

99%

|

99%

|

99%

|

|

2002

|

97%

|

98%

|

97%

|

100%

|

98%

|

100%

|

Dont qalité correcte

Le graphique suivant illustre ces résultats :

Les taux de communication réussies et maintenue pendant 2

minutes 959159596

Années

92

100

98

96

94

90

88

86

84

Orange SFR Bouygues Télécoms

Commentaire :

1

Le taux de communications réussies et maintenues pendant 2

minutes passe de

a t é l é p h o n i e m o b i l

e

95 % pour orange, de 96 % pour SFR et de 94% pour Bouygues

Télécoms à 97%, 98 et 97 % pour ces même

opérateurs respectivement cités, et cela de 1996 à 2002.

soit une augmentation de 2 3 points. Ces résultats qui montrent une

bonne performance sont dus aux efforts fournis par les opérateurs et les

pressions qu'ils subissent par l'ART à fournir les meilleurs services au

clients

Parmi ces communications réussies, nous en obtenons 100

% de qualité correcte pour orange et Bouygues Télécoms et

98% pour SFR, ceci en 2002. ces taux étaient entre 94 % et 96 % en 1996,

et cette hausse ne fait que confirmer l'évolution positive de la

qualité des produits du marché français du mobile.

Devant cette amélioration de la qualité, baisse des

prix, nous allons essayer d'analyser l'évolution de la taille de

marché.

3- Evolution de la taille de marché :

La taille du marché français du mobile est

aujourd'hui estimée à 40 millions d'utilisateurs. Avec un

degré de pénétration de 60 %, elle reste relativement loin

de ses voisins européens (notamment la Finlande et la Suède).

L'évolution du nombre d'utilisateurs a évolué selon les

données du graphique2 suivant :

2 Source : ART

Cette augmentation a été accompagnée d'une

évolution en volume de minutes de communications, le tableau suivant

illustre cette évolution

|

En millions de minutes

|

1999

|

2000

|

2001

|

2002

|

Evolution

|

|

|

Téléphonie mobile

|

20

|

571

|

35

|

640

|

44

|

419

|

51

|

747

|

+16,5

|

%

|

|

Dont communications mobiles vers fixes

|

11

|

789

|

16

|

269

|

17

|

665

|

18

|

532

|

+4,9

|

%

|

|

dont communications on net

|

4

|

880

|

11

|

715

|

16

|

157

|

20

|

047

|

+24,1

|

%

|

|

Dont communications mobiles vers

mobiles tiers

|

3

|

609

|

6

|

840

|

9

|

521

|

11

|

916

|

+25,2

|

%

|

|

Dont communications mobiles vers

international

|

|

293

|

|

498

|

|

692

|

|

816

|

+17,9

|

%

|

|

Dont roaming out

|

|

nd

|

|

318

|

|

385

|

|

421

|

+9,4

|

%

|

Commentaire

Afin de mieux mettre en évidence l'évolution de

données précédentes, voyeons qu'elles sont les recettes

mensuelles moyennes par abonné, ainsi que le volume mensuel moyen par

abonné :

|

1999

|

2000

|

2001

|

2002

|

Evolution

|

|

Recette mensuelle moyenne par abonné *

(en euros)

|

29,1

|

25,7

|

25,0

|

24,4

|

-2,4 %

|

|

Volume mensuel moyen par abonné **

(en minutes)

|

107,7

|

118,2

|

111,1

|

114,1

|

+2,7 %

|

|

Nombre moyen de SMS par abonné

|

nd

|

4,9

|

8,2

|

13,0

|

+58,6 %

|

* CA téléphonie mobile transports de données

et SMS sur le parc moyen parc annuel

** concerne la voix uniquement (hors

transports de données et SMS)

Nous remarquons que les recettes ont tendance à baisser

alors que les temps de communications à augmenter, c'est à dire

que les prix sont en baisse. Une moyenne de 0.27 € la minute en 1999 et

0.21 € la minute en 2002.

Cette baisse traduit l'augmentation de la concurrence sur la

marché.

a té l ép h o n i e m o b i l

e

Après avoir présenter l'évolution des

données statistiques du marché français du mobile, nous

pouvons conclure que l'évolution a été vraiment au profit

du consommateur de telle manière que de plus en plus de français

se sont permis l'achat de ce produit.

1

Chapitre II : Stratégie et parts de marché

des opérateurs français

Partie 1 : Evolution de la situation stratégique

des opérateurs :

Au cours des trois phases de changement du marché

français du mobile, les opérateurs ont occupé

différentes places stratégiques par rapports à la part de

marché et au chiffre d'affaire.

Nous allons pour cela essayer de cartographier le

positionnement stratégique des opérateurs, et en s'appuyant sur

une étude réalisée par l'OMSYC, nous définissons

deux concepts par rapports auxquels on positionnera Orange, SFR, et Bouygues

Télécoms, voici les deux concepts :

- La dotation concurrentielle :

1

C'est l'écart entre la part de marché

réelle et la part de marché cible d'un

a t é l é p h o n i m o bi l

e

opérateur, ramenée en pourcentage de la part de

marché cible, c'est à dire la part de marché à

l'équipartition. Ainsi, si un opérateur a 40 % de parts de

marché sur un marché à 4 opérateurs, donc avec une

part de marché cible à 100 % / 4 = 25 %, sa dotation

concurrentielle sera égale à (40% - 25%) / 25 % = 60%

- L'écart au revenu moyen par client (ou

l'ARPU)

Le revenue moyen par client définit du point de vue de

l'opérateur, le revenu généré par l'existence et la

consommation de chaque client. L'écart au revenu moyen par client est

calculé de la même manière que la dotation concurrentielle,

c'est à dire en ramenant la différence du revenu moyen par client

de l'opérateur du revenu moyen national par rapport à ce dernier,

le tout en pourcentage.

A l'aide de ces deux concepts, l'OMSYC identifie quatre

grands

positionnements possibles ; les voici illustrés sur ce

schéma :

Ecart à l'ARPU

Différencié

La sous dotation en volume part de marché

inférieure à celle théoriquement atteignable est

compensée par la valeur

Entrants

Dotation concurrentielle inférieure à la moyenne

qui

s'accompagne d'un revenu moyen par client inférieur

à la moyenne

Concurrence

équilibrée

Premium mass marketer

Une part de marché supérieure à la part

de marché théorique qui s'accompagne d'un ARPU au dessus de la

moyenne

Mass marketer

Dotation concurrentielle supérieure à la cible, qui

s'explique par la faible valeur de la clientèle

Dotation concurrentielle

1- La situation initiale des opérateurs

:

En 1996, Orange occupait une position concurrentielle assez

confortable avec une dotation de 105% alors que l'écart au revenu moyen

par client (ERMC) était inférieur à 10 %, situation

logique parce qu'il détenait près de 68% de la part de

marché et de ce fait, contribuait largement à la

définition de la moyenne nationale.

Ecart au revenu moyen par client

100%

-100%

Situation d'équilibre

Dotation concurrentielle

100%

-100%

SFR pour sa part était à près de -28% de la

dotation concurrentielle et détenait

a t é l é p h o n i e m o b i l

e

donc près de 24% de la part de marché. Son ERMC

quant à lui était négatif, même si à cette

époque, SFR affichait relativement les mêmes prix qu'Orange, sa

faible part de marché ne lui permettait pas de bénéficier

d'économies d'échelle afin d'avoir un ERMC plus

élevés.

Bouygues Télécoms, fraîchement

arrivé sur le marché détenait une dotation concurrentielle

de -77% alors que son ERMC était au deçà de -60%, ceci

ayant pour cause les tarifs pratiqués qu'on a vu nettement plus basque

ses concurrents Orange et SFR.

Orange occupait donc une position de premium mass marketer,

alors qu'SFR et Bouygues Télécoms occupaient des places

d'entrants.

Cette situation a vite évolué au profit des

entrants, ce qu'on verra dans ce qui suit. Mais positionnant d'abord les trois

opérateur en situation initiale (1996) sur le schéma suivant

1:

Orange (105, 9) SFR (68, -28) Bouygues Télécoms

(-77, -60)

1 Inspiré du modèle présenté dans

l'étude de l'OMSYC.

1

2- Evolution de la trajectoire des opérateurs

:

e l a t é l é p h o n i e m o b i l

e

- Orange :

L'opérateur historique avait tendance à perdre

ses parts de marché au profit des nouveaux entrants. De 1996 à

1997, il perda prés de 45 points de sa dotation concurrentielle, avec

une très légère hausse de l'ERMC, due probablement

à une augmentation absolue de sa clientèle.

Cette perte en dotation concurrentielle s 'amoindrit à

partir de 1997, pour ne diminuer que de 10 points entre 1997 et 1998 et

quelques 2 ou 3 points à partir de 1998, et se stabilisa à ce

niveau tout en restant positive.

Quant à l'ERMC, il devient négatif en 1999,

situation due à la politique tarifaire pratiquée par les trois

opérateurs (baisse de prix) et offres promotionnelles).

Depuis 1999, nous remarquons une stabilisation du

positionnement d'Orange avec en 2002 : 31 € de revenu moyen par client

(inférieur à la moyenne et il traduit l'ERMC) et une part de

marché de 49,8%.

- SFR :

L'évolution de la position d'SFR se déroule en 2

phases essentielles.

La première correspond à la phase de

perturbation du marché où il passe de la position d'entrant

à la position de mass marketer grâce à l'augmentation de sa

part de marché qui a traduit une évolution de la dotation

concurrentielle de -28% à 15 %, une augmentation de 43 points. Par

contre, son ERMC est resté inchangé pendant cette même

période.

A partir de 1999, SFR devient légèrement premium

mass marketer grâce à l'évolution de son ERMC qui devient

positif mais touj ours inférieur à 10 %. Alors que sa dotation

concurrentielle retsa presque inchangée de 1997 à 1998 mais avec

une diminution de 1998 à 1999 de presque 10 points, ce qui

n'empêcha pas SFR de rester premium mass marketer, une

légère hausse a été ensuite remarquée et

cela à partir de 2001, pour qu'enfin SFR se stabilise à une

position d'équilibre de marché avec une part de 34,8 % et un

revenu moyen par client de 39, 8 € / mois. #177; 4 €

* Bouygues Télécoms :

L'évolution de Bouygues Télécoms a

été totalement différente de celle d' SFR, car pendant la

période de perturbation du marché, Bouygues

Télécoms a préféré d'augmenter son ERMC, pas

en augmentant ses prix mais en bénéficiant d'économie

d'échelles avec l'augmentation de ses revenus, il passa

donc de -62 % en 1996à -37 %

d e l a t é l é p h o n i e m o b i

l e

en 1997 et -7% en 1998. son ERMC devient alors positif en 1999

avec 5 %. Durant cette période, sa dotation concurrentielle a

évolué de -77% à -55% (augmentation de 22 points) alors

qu'elle n'a évolué que de 2 points de 1996 à 1997.

A partir de 1999, sa situation s'est stabilisé et finit

en 2002 avec -55% de dotation concurrentielle et un ERMC

légèrement positif, correspondant à un revenu moyen par

client de 39 € / mois #177; 5 € hors TVA. Alors que sa part de

marché volume fut de 16.3 % #177; 1.25 %.

Figure 22 : Trajectoire des trois opérateurs

français 1996-2002 ; écart du revenu moyen par

client à

la moyenne du pays en fonction de la dotation concurrentielle. Source : ART

Cette évolution de situation des 3 opérateurs

résulte de leurs stratégies respectives à aborder le

marché.

Eu égard au graphique ci-dessus, nous remarquons que

chaque opérateur a opté pour une stratégie distincte et

différente des autres opérateurs, ce qui justifie

l'évolution d'SFR en faveur de la dotation concurrentielle et

l'évolution de Bouygues Télécoms en faveur de l'ERMC.

Ecart au revenu moyen par client

100%

-100%

100%

Dotation concurrentielle

-100%

1

Orange suant à lui, il a subi des pertes en dotation

concurrentielle au détriment

a t é l é p h on i m o b l

e

des concurrents, et il a été touché

beaucoup plus par la stratégie de SFR que de Bouygues

Télécoms, puisque les 45 points qu'il a perdus en dotation

concurrentielle ont été récupérés par SFR

à hauteur de 95%.

Le schéma suivant montre l'allure général de

la trajectoire des opérateurs, il nous montre comment ces

stratégies différentes ont donné des résultats

différents :

|

Orange SFR Bouygues Télécoms

|

Bouygues Télécoms a en 1997, gagné en

dotation concurrentielle les parts perdues par SFR à partir de cette

même année.

En résumé

le partage des parts de marché s'est fait comme suit :

1996 - 1997 :

? SFR gagne en dotation concurrentielle.

?

Bouygues Télécoms gagne en ERMC.

a t é l é p

h o n i e m o b i l e

? Orange perd en dotation concurrentielle.

1997 - 1998 :

? SFR stable.

? Bouygues Télécoms gagne en dotation

concurrentielle.

? Orange perd en dotation concurrentielle

1998 - 1999 :

? SFR perd en dotation concurrentielle et gagne en ERMC.

? Bouygues Télécoms gagne en dotation

concurrentielle et en ERMC.

? Orange stable.

1999 - 2002 :

Stabilité relative des partages des parts de

marché.

Remarques :

? Au cours de chaque période, toute diminution en

dotation concurrentielle d'un opérateur induit son augmentation chez un

autre opérateur.

? Le gain en ERMC pour un opérateur n'influence pas le

taux de ses concurrents (principe d'indépendance).

? Le gain en ERMC d'un opérateur n'a pas conduit les

opérateurs à une perte en dotation concurrentielle, c'est

dû au manque de concurrence et à l'effet d'économies

d'échelles.

? L'augmentation en dotation concurrentielle ne s'accompagne que

rarement d'une augmentation en revenu moyen par client.

? Sur toute la période, SFR a gagné plus en

volume, Bouygues Télécoms a gagné plus en revenu moyen par

client. Ces évolution répondent à des stratégies

bien différentes et c'est ce que nous allons voir au cours de la partie

suivante.

1

Partie II : Stratégies employées par les

opérateurs :

d e l a t é l é p h o n i e m o b i l

e

1 - Aperçu sur les grandes orientations :

Les orientations de l'entreprise peuvent suivre différents

axes : diversification, spécialisation, recentrage, désengagement

ou internationalisation.

Les axes de développement possibles se définissent

à partir du triplet : produit, marché, technologie.

Ce triplet correspond à l'emploi d'une technologie

donnée pour satisfaire un besoin particulier d'une certaine

clientèle.

Lorsqu'on l'on veut concevoir ou changer l'un des critères

sus-cités, il est possible d'envisager deux stratégies

principales :

- La stratégie de spécialisation.

- La stratégie de diversification.

Selon Porter, toute manoeuvre stratégique au sein d'une

branche a pour point de départ l'une des stratégies

génériques suivantes :

- Stratégie de domination globale par les coûts.

- Stratégie de domination par différenciation des

produits.

- Stratégie de Niche.

A partir d es ces concepts théorique nous allons essayer

de

2 - La démarche SFR :

L'évolution du positionnement d'SFR a été

fortement caractérisé par le volume entre 1996 et 1999.

SFR s'est focalisé sur l'amélioration de son

image de marque, en entreprenant une compagne publicitaire acharnée, il

a réussi à séduire une clientèle potentielle. Avec

cette stratégie, SFR a réussi à faire payer sa

clientèle un différentiel de prix (on a vu qu'il était

plus cher que Bouygues Télécoms), justifié par ailleurs

par une multitude d'offres tant en forfaits qu'en prépayé.

Pour réus sir sa stratégie, il lui aurai fallu

beaucoup d'intuition et de créativité, des capacités

commerciale importantes et un rapprochement maximal aux prix de Bouygues

Télécoms pour le offres classiques.

Mais cette stratégie paye car la travail de l'image de

marque constitueras une

a t l é p h o n i e m o b i l

e

barrière à l'entrée pour d'éventuels

nouveaux entrants, elle fidélise la clientèle et le

protège de ses concurrents, et du coup, ses parts de marché

restent fermement tenues.

Quant aux risques que cours SFR, il sont le fait que cette

stratégie peut facilement être imitée et par ça

contrebalancer les tendances consommateurs (les compagnes d'orange et de

Bouygues Télécoms), c'est ce qui s'est fait en 1998, où

les concurrents ont joué sur la différenciation par les

produits.

2 - La démarché Bouygues

Télécoms :

Entre 1996 et 1998, Bouygues Télécoms

fraîchement arrivé sur le marché a réussi en 1 mois

la vente de 50 000 lignes, rien que dans la région parisienne avec une

couverture de 15 % de la population. Seule raison de cette réussite les

prix bas affichés, car on a vu qu'il les a baissé de

moitié. C'est aussi lui qui a le premier proposé l'offre du pack

gratuit sous conditions d'abonnement.

Cette stratégie dans le domaine de la

téléphonie mobile, peut garantir des résultats car c'est

un secteur à fortes économies d'échelles. Elle exige une

forte capacité de financement, d'acquisition d'équipement

modernes et de qualité, un contrôle serré des frais

généraux, une bonne organisation et un maximum de

qualité

1

Chapitre IV : Compétitivité

internationale et perspective d'évolution

Partie 1 : Comparaison européenne

Après avoir donné un aperçu sur le

parcours réalisé par le marché français du mobile

depuis le début des années 1990, nous allons entamer dans ce

chapitre un autre cadre d'étude : la comparaison de l'évolution

du marché français du mobile aux principaux marchés

européens, et ce, afin de montrer si la stabilité que connais le

marché français tant au niveau des prix que du degré de

pénétration est expliquée par la maturité du

marché ou due à d'autres facteurs.

Selon les résultats que nous aurons, deux cas de figures

se présenteront :

1er cas :

2 eme cas:

le marché français du

mobile n'est

pas

comparable à la plupart

des marchés européens

Stabilité due à X

le marché français du

mobile est comparable

à

la plupart des marchés

européens

Stabilité due à la maturité

du

marché

Pour ce chapitre, nous utiliserons plusieurs publication de

l'ART, notamment celles réalisée par l'OMSYC, déjà

utilisées.

Ci après, nous commencerons par l'analyse des prix,

suivie d'une comparaison spéciale de plusieurs indicateurs de

marchés concernant le cas français comparé au

marché anglais

1- Analyse des prix maxima et minima :

e l a t é l é p h o n i e m o b i l

e

Vu la multitude des offres proposées par les

opérateurs et leurs incomparabilités, l'analyse des prix ne

tiendra compte que des prix maxima et minima pratiqués par les

opérateurs. Aussi il sera tenu compte de la nature de destination des

appels, soit :

- Appel on net : Appel vers le même réseau mobile

(Exemple : SFR ver SFR)

- Appel off net : appel vers un réseau mobile

différent (Exemple : Bouygues

Télécoms vers Orange)

- Appel vers fixe.

Afin de mieux cerner l'analyse, nous présenteront dans la

plupart des comparaisons la moyenne européenne obtenue.

Enfin, pour des raison de simplicité, nous ne prendront en

compte que les offres des abonnements post payées.

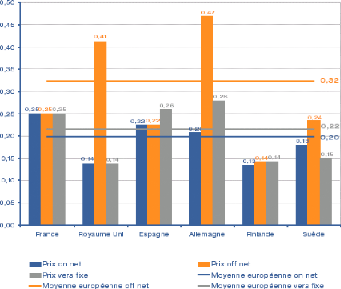

1-1- Moyenne des prix maxima :

Les moyennes observées à fin 2003, sont

illustrées sur le graphique suivant :

Analyse et commentaire :

d e l a t é l é p h o n i

e

- Les prix pratiqués en France

sont supérieurs à la moyenne européenne (sauf vers le

fixe.

- Les opérateurs français proposent les même

prix pour les appels on net, off net ainsi que vers le fixe :

· Prix on net :

Les prix des opérateurs français sont les plus

élevés et sont presque double par rapport aux offres du royaume

uni et de la Finlande (respectivement 0.14 € et 0.13 €).

· Prix off net:

La France au 4 eme après la Finlande,

l'Espagne et la Suède. La moyenne européenne et de 0.32 €,

cette moyenne élevée est justifiée par les prix

exagérés des opérateur anglais et allemands,

respectivement 0.41 et 0.47 €.

· Prix vers fixe :

La France toujours supérieure à la moyenne

européenne et classée au 4eme rang après la

royaume uni, la Finlande et la suède.

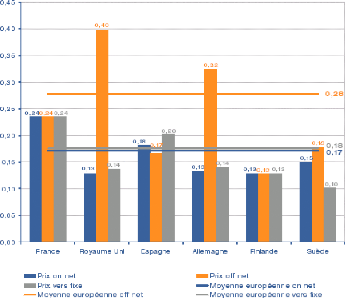

1 - 2 Moyenne des prix minima :

1

Comparaison de la moyenne des prix minima en fonction des

destinations d'appel en euros hors TVA

(offres post-payées) (fin

2003)

Source : Rapport de Mesures comparatives d'indicateurs

d'intensité concurrentielle sue les marchés

mobiles

européens en 2002 ; publié par l'ART

Analyse et commentaire :

On voit nettement d'après le graphique que la France

constitue le plus mauvais élève, mis à part les prix

élevés off net des opérateurs anglais et allemands, la

France détient tous les records.

Les moyennes européenne on net et off net sont

respectivement de 0.17 € et 0.18€, alors que les prix français

sont de 0.24 €.

De la même façon que pour les prix maxima, il

n'existe aucune différence de tarification selon la destination d'appel

pour la France (off net, on net ou vers fixe).

Nous remarquons des prix vers fixe en Suède

très bas (0.10 €), alors que la France est à 0.24 €.

S'agissant des prix minimums on net observés, le royaume uni avec 0.40

€ et l'Allemagne avec 0.32 €/ min contribuent considérablement

à la hausse du prix moyen européen (0.28 €) soit 0.04 €

de plus que la France.

Conclusion partielle :

d e l a t é l é ph o

D'une manière absolue, les prix des opérateurs

français sont élevés et supérieurs à la

moyenne européenne

2 - Analyse de l'écart entre les prix minima et

maxima observés :

Il est en effet très important d'analyser

l'écart qui existe entre les offres à montant maximal et à

montant minimal, cette différence traduit notamment le taux de

concurrence.

Le graphique suivant illustre pour chacun des six pays la

différence entre les prix maximal et minimum proposés.

1 1

Ecarts entre prix mminima et maxima pratiqués

par les

opérateurs

Prix on net Prix off net Prix vers fixe

16

14

12

10

4

2

8

6

0

1

France Royaume Uni Espagne Allemagne Finlande Suède

Source : Rapport de Mesures comparatives d'indicateurs

d'intensité concurrentielle

sue les marchés mobiles

européens en 2002 ; publié par l'ART

Analyse et commentaire :

d e l a t é l é p h o n i

e

Qu'il s'agisse des appels on net, off net que vers fixe, nous

remarquons facilement que la différence entre prix maxima et minima sont

très faibles pour la France, le royaume uni ainsi que la finlande. Ceci

dit que dans ces trois pays, le prix moyen effectif dépend peu du niveau

de consommation, contrairement aux autres pays. Mais ce qui nous

intéresse dans le cadre de notre étude, c'est bien la niveau de

concurrence entre les opérateurs de ce trois pays. Les résultats

montrent bien l'alignement des prix minima et maxima, autrement dit, il y a une

faible concurrence et la marché est relativement stable. Ceci, nous

l'avons déjà dit quant au marché français, mais

celui-ci a une particularité frappante comparé aux marché

anglais et finlandais, les prix : les prix sont élevés, c'est

à dire que le marché s'est stabilisé avant d'atteindre son

niveau le plus bas, ou du moins, un niveau comparable aux marché

européen.

3- Comparaison spéciale : Marchés

français et anglais :

Espagne

france Royaume

Uni

1

Pour esayer d'expliquer les raisons de cette stabilité

précoce, nous comparerons

a t é l é p h o n i e m o b i l

e

le marché français au marché

anglais1, et ce comparant plusieurs point à savoir :

· Le nombre d'opérateurs

· Le nombre d'opérateurs virtuels

· L'indice HHI

· Le taux de GINI

· Le nombre d'abonnés

· Le taux de pénétration

Ces comparaisons pourront dans un premier temps nous permettre

de comprendre les spécificités du marché français

qui font qu'il ne détient pas les même conditions

structurelles.

Le tableau suivant résume les différents

indicateurs2 :

|

|

|

Le marché français

|

Le marché anglais

|

|

Le nombre d'opérateurs

|

3

|

4

|

|

Le nombre d'opérateurs virtuels

|

0

|

8

|

|

L'indice HHI réel

|

3944

|

2504

|

|

Le taux de GINI

|

0.12

|

0.01

|

|

Le nombre d'abonnés

|

42000000

|

46300000

|

|

Le taux de pénétration

|

67 %

|

77.8 %

|

|

Analyse et commentaire :

|

|

La divergence entre les marché français et anglais

se voir clairement en lisant les colonnes du tableau présenté,

nous allons à présent étudier ces divergences :

1ére comparaison : Le nombre d'opérateurs :

il est de trois opérateurs en France et quatre au

Royaume Uni. Les deux premiers au Royaume Uni ont été O2 et

vodaphone qui fut entré en 1992, en même temps qu'Orange France et

SFR. En 1994, deux autres opérateurs sont rentrés (Orange

(Royaume Uni) et One 2 One. L'existence de quatre opérateur favorise

tout

1 Il serai difficile de le comparer au marché finlandais

à cause du nombre faible de la population finlandaise qui constitue le

marché éventuel (possible).

2 Source : ART.

1

naturellement la baisse des prix selon la loi de l'offre et de

la demande et ça pourrai être

d e l a t é l é p h o n i e m o b i l

e

une raison parmi lesquelles le marché français et

plus onéreux.

2eme comparaison : Le nombre d'opérateurs virtuels

:

il y a 8 opérateurs virtuels au Royaume Uni, et aucun en

France.

Un opérateur de réseau mobile virtuel (MVNO) est,

dans l'acception la plus large du terme, un opérateur qui fournit au

public un service de téléphonie mobile sans disposer de

fréquences mobiles ni de réseau d'accès

mobile1,

En effet, avec l'arrivée de nouveaux MVNO sur le

marché anglais (Mobile Virtual Network Operators), la multiplication des

offres tend à compléter les solutions tarifaires des

opérateurs classiques qui sont souvent généralistes.

Autrement dit, il existe des marchés de niche qui n'ont pas eu le

privilège d'obtenir l'attention toute particulière des

employés qui conçoivent les prix des quatre opérateurs.

Le prix, c'est le seul élément sur lequel les

MVNO peuvent marquer leur différence car ils ne possèdent pas de

réseau propre et sont tributaires des décisions de leur

partenaire technique. Et ce constitue une 2eme raison justifiant les

prix élevés en France.

3eme comparaison :Le HHI réel :

c'est un indice qui traduit la concentration concurrentielle et

se calcule de la manière suivante : Etant donnés n acteurs A1,

A2, ..., An sur un marché, et P1, P2, ..., Pn leurs parts de

marché respectives, l'indice HHI est donné par la formule

suivante :

2

n

? =1100×

i pDM

()

où PdMi est la part de marché de l'acteur i ;

N est le nombre d'acteurs sur le marché

considéré.

La valeur de l'indice HHI peut donc varier entre 10 000/n

(marché totalement équiréparti) à 10 000

(marché à un seul acteur). En théorie, un HHI

inférieur à 1 000 indique un marché très peu

concentré, un HHI entre 1 000 et 1 800, un marché

modérément concentré, et un HHI supérieur à

1 800 un marché très concentré.

1 Source : Etude d'impact sur le développement des mobiles

et des TIC Mai 2002 ; Rapport réalisé par KPMG Consulting

France

Nous relevons pour cet indice une valeur nettement

supérieure pour la France

a t é l é p h o n i e m o b i l

e

par rapport au Royaume Uni, 3944 contre 2504 respectivement

pour les deux pays. Un taux plus élevé de 1140 points, cela

constitue une différence non négligeable quine fait que confirmer

le fait que le marché français reste très

concentré.

L'autre indice qui permet de mesurer la concentration de

marché est l'indice de

Gini.

4eme comparaison : L'indice de GINI :

il est calculé de la manière suivante :

= - ( + ? n = (- ))

1

G 1 1 21

1

i RiPdm

2 2N

où :

N : le nombre d'acteurs sur le marché.

Ri : Le rang de l'opérateur i

PdMi : la part de marché de l'opérateur i.

Ce taux tend vers 0 à mesure que la distribution des parts

de marché tend vers l'équipartition.

Il est pour la France égal à 0.12, loin

derrière le Royaume Uni avec 0.1, cette différence confirme une

fois de plus les conclusions déjà obtenues grâce aus

mesures déjà obtenue avec la mesure de l'HHI.

Toutefois, le schéma suivant qui nous instruit sur la

trajectoire des opérateurs anglais depuis 1996, nous voyons clairement

qu'ils tendent vers l'équilibre

Trajectoire des opérateurs anglais depuis 1996, Source :

ART

Zone d'équipartition

1

Ces 4 premières mesures nous font dire que les prix

élevés pratiqués par les opérateurs français

sont en partie la résultante de la forte concentration de l'offre

5eme comparaison : Le nombre d'abonnés

:

42 millions en France contre 46 millions et 300 milles

abonnés au Royaume Uni, cette différence de plus de 4 millions

pourrai à premier vu nous induire en erreur par le fait que moins de

demande devra faire baisser les pris selon la lois de l'offre et de la demande.

Mais ce qui change tout, c'est la nombre d'opérateur, , car il est

inférieur en France et pèse lourdement sur les parts de

marché à l 'équipartition, qui serai de 33 % en

France et 25 % au Royaume Uni.

6eme comparaison : Le taux de pénétration

:

En France, il est à 62 %, et au Royaume Uni à

77, 8 %. Cette différence peut être expliquée entre autre

par la cherté des communications en France. Et cela fait un

marché encore juteux et qui devrai inciter les opérateur à

la recherche de nouveaux clients

1

Cette analyse nous montre que tout n'est pas encore fait pour

que le marché

a t é l é p h o n i m o b i l

e

français du mobile propose de meilleures offres que celles

proposées actuellement.

Mais le libre marché ne permet désormais d'exercer

aucune pression ou influence sur les opérateurs pour qu'ils baissent

leurs prix.

Dans ce cas, la dynamique de marché seule peut

rétablir l'équilibre.

Partie 2 : Le marché de demain, perspectives

d'évolution :

Avec plus de 42 millions d'abonnés et un taux de

pénétration de plus de 67 %, le marché français du

mobile semble arrivé à maturité. Les opérateurs

français se basent plutôt sur l'augmentation en valeur de la

consommation, et ce en augmentant la dépense moyenne par client par le

moyen de proposer de nouveaux services, ou le développement de ceux

déjà existant. C'est ce que nous verront dans une première

partie de ce chapitre.

Dans une deuxième partie, à travers une vue

d'ensemble du marché, nous verront quelles sont les perspectives

dévolution pourrait-il connaître selon des scénarios

envisagés par plusieurs spécialistes du marché de la

téléphonie mobile

1 - La nouvelle génération et les

nouveaux services de la téléphonie

mobile :

Initialement centrés uniquement sur la voix et la

communication interpersonnelles, les services liés au

téléphone mobile se dirigent plus vers les données et la

communication « homme - machine » ou même « machine -

machine »

Ces nouveaux services tentant constituent aujourd'hui les

facteurs clés de succès qui permettrait l'augmentation en valeur

du marché qui tend vers la stabilisation en volume.

Les opérateurs français comptent donc sur ces

nouveaux services afin de re dynamiser le marché et accroître leur

revenu par abonné qui est aujourd'hui de l'ordre de 33.9 € par

mois. Celui-ci ne progressera tant que qu'ils n'ont pas d'innovation à

proposer.

Les mois d'octobre et novembre 2003 ont été ceux

des lancement de nouvelles

a é l é p h o n i e m o b i l

e

offres GPRS des opérateurs. Cette période d'avant

Noël est en général l'aubaine des entreprises où les

dépenses des consommateurs augmentent considérablement.

Pour mieux préciser de quelle nature sont ces nouvelles

offres GPRS, voyons les au détail pur les 3 opérateurs

français :

SFR et L'offre Vodafone live :

Le 21 Octobre , SFR lance sa nouvelle offre Vodafone live

contenant les services suivants :

- Un terminal compatible MMS Photos.

- Navigation Internet avec chat.

- Appareil photo intégré numérique.

- Création d'un album photo en ligne et consultable

à partir d'autres mobiles. - Envoi de photo par MMS vers mobiles et

boite E-mail.

- Envoi de photos prises à partir du mobile par courrier

(sous forme de vraies cartes postales) à partir du mobile.

- Jeux multimédia couleurs .

- Consultation de l'information officielle et de l'information

sur les loisirs , en exclusivité l'information officielle sur

Ferrari.

- ... etc.

Orange et l'offre Orange World :

Le slogan de cette offre a été : « Echanger

bien plus que des paroles », cette offre aide à s'exprimer

autrement et elle consiste en l'offre de :

- Terminal mobile1 avec grand écran couleur,

compatible MMS et GPRS, appareil photo intégré

- Envoi de messages et photos vers mobiles ou boites mail .

- Réception de mail et consultation des boites mail, tel

que free, yahoo ou autres.

- Prise de photos à partir de mobile et envoie par

courrier sus forme de cartes postale.

- Téléchargement de fonds d'écran.

1 Recommandé

- Téléchargement de jeux multimédia

couleur.

a t é l é p h o n i e m o b i l

e

- Information en continue « Sport, actualité,

météo, itinéraires...)

- Petites annonces immobilières avec photos es logement

proposés.

- Réservation et achat de places de spectacles

(théâtres, concerts et festivals).

- L 'espace gallery qui permet d'accéder à

un ensemble de services proposés par plus de 100 marques tels que M6

mobiles,

amoureux.com...

L'offre de Bouygues télécoms : le 06 Novembre

I-mode : Internet de

poche :

- Prise de photos et envoi par mail vers mobile I-mode ou MMS

multimédia et n'importe quel ordinateur.

- Jeux et services animés grâce aux applis-java.

- Information en continu sur les loisirs (restauration, station

de services , événement..) Grâce au service près

d 'ici.

- Chat géolocalisé.

- Personnalisation de l'écran grâce à des

phots animées ou avec des photos prises directement depuis le mobile.

- Accès à plus de 250 services

développés par des grandes marques (dans 70 gratuites).

- L'accès à plus de 70 sites officiels.

- L'accès à plus de 10 000 pages perso et sites

indépendant.

A voir les différentes offres, on constate de prime

abord qu'elles sont très riches en matière des services qu'elles

proposent, puis en 2eme lieu, elles sont incomparables et se

ressemblent fortement, sauf que pour une option donnée (X), un

opérateur la propose mais en contrepartie, il ne propose pas une autre

option (Y) qu'un autre opérateur propose.

Tout compte fait, il est difficile de choisir si l'on ne se base

pas sur d'autres critères.

Etant arrivé à ce stade, on ne sait toujours pas si

ces offres pourront réellement augmenter le marché en valeur et

répondre aux attentes des opérateurs.

1

Des estimations montrent qu'à l'horizon 2005, 50 % de

l'utilisation du mobile

a t é l é p h o n i e m o b i

le

concernera l'échange de données.

Selon les explications de l'analyse économique de

marché français du mobile effectuée par Thierry Penard du

CREREG, université de Rennes, la baisse du coût de la facture

moyenne est compensé par une augmentation des revenus d'SMS, et

actuellement, c'est au tours d'autres offres de renforcer les revenus du SMS ,

afin de permettre une meilleure rentabilité.

2- La transition à la

3emegénération :

L'Europe est aujourd'hui le premier marché mondial des

mobiles grâce en grande partie à la normalisation et l'adoption de

la norme GSM, et cela a demandé une étroite collaboration entre

les pays européens.

Aujourd'hui, une transition se fait et la passage à la

3eme génération est un suite logique car il sera le

marché de demain. A cet égard, l'instauration de l'UMTS en France

et en Europe en général s'effectue dans un contexte difficile en

raison de plusieurs facteurs, entre autres, le calendrier fixé par

l'union européenne qui s'avère très ambitieux par rapport

aux contraintes techniques et économiques liées à la

maturation de l'UMTS, notamment le coût de couverture et l'installation

de réseaux estimés à plusieurs milliards d'Euros.

Le premier pas qui se fait est l'instauration de la norme

GPRS, qui est l'ensembles des offres Vodaphone live de SFR, Orange World de

Orange et I-mode de bouygues télécoms.

Les premières licences UMTS ont été

proposées au mois d'Août 2000, à travers un appel à

candidature pour l'attribution de 4 licence de par une procédure de

soumission comparative sur dossier assorti de conditions financière

très difficile qui ont fait réagir le groupe Bouygues

Télécoms en boycottant cette offre

Le gouvernement pris dans la même folie

spéculative que la grande Bretagne et l'Allemagne qui les ont vendues

à plusieurs milliards d'euros, soit 36 et 50 milliards d'euros

respectivement, les a proposées (le gouvernement français)

à 4.95 milliards au début dont la moitié à verser

en 2 tranches pour chacune des 4 autorisation qui doivent être

accordées pour 15 ans, six mois plus tard, à la date butoir, seul

2 candidats (Orange et SFR) on déposé leurs dossiers au

siège de l'ART, et se sont engagés à ouvrir

1

commercialement leurs réseaux UMTS en mars et juin 2002

pour 20 % et 30 % de la

d e l a t é l é p h o ni e m o b

ile

population respectivement

La transition à la troisième

génération s'avère d'ores et déjà difficile

à réaliser et son coût de réalisation ne sera

à la portée que des grandes mannes financières

3 - Les scénarios en perspective

Le passage de l'échange vocale à

l'échange de données et les dernières évolutions de

la technologie de la téléphonie mobile suscitent plusieurs

interrogations sur les scénarios que peut connaître le

marché du mobile en France.

Les réflexions ses sont basées sur plusieurs

tendances pour aboutir en fin de compte à trois scénarios

possibles.

Le premier est le scénario tendanciel, le deuxième,

le scénario de substitution généralisé, et le

troisième le scénario de complémentarité fixe -

mobile.

A - Le scénario tendanciel :

Il se base sur les tendances qu'ont connues les marchés

des pays les plus avancés sur ce plan, tel que le japon, et du coup, ce

scénario stipule un développement imminent de l'échange de

données sur les téléphones qui serai à

égalité avec l'échange de la voix d'ici 2005.

A voir le marché anglais, on peut aussi dire que

l'arrivé éventuels des opérateurs virtuels sur le

marché français incitera à la baisse des prix alors qu'un

4eme opérateur sur le marché aura des suites

intéressantes sur les prix au profit des consommateurs, si celui-ci

arrive à briser le cartel des trois opérateurs déjà

présents.

B- Le scénario de substitution

généralisé :

Ce scénario stipule qu'à terme le mobile va

remplacer les téléphone fixe dans tous les cas de figure

économiquement et techniquement viables. En 2001, le nombre de ligne

mobile a dépassé celui des lignes fixes et confirme de ce fait

que cette hypothèse ou ce scénario est en guise de

réalisation et surtout à partir du moment où

l'alourdissement de la facture téléphonique des foyers

français peut les inciter au désabonnement, et celui-ci

concernera désormais le fixe, surtout que les prix du mobile auront

tendance à terme de rejoindre ceux du fixe. La formule des forfaits

de

communication aide aussi convenablement à réduire

les facture pour les grands

d e l a t é l p h n i e m o b i l

e

consommateurs.

La seule hypothèse qui pourrai contredire ce

scénario, c'est le fait que le fixe aujourd'hui joue encore un

rôle prépondérant car il sert pour le transfert de

données tels que Internet, le fax ou même récemment les

données télévisuelles numérique soit le produit

maligne TV de France télécoms.

3- Le scénario de complémentarité

fixe - mobile :

C'est le scénario qui semble être le plus

plausible car il laisse sa place au fixe sans pour autant mettre en danger

l'évolution du parc des abonnées des trois opérateurs et

fait des deux produits des produits non substituables mas complémentaire

pour le fait que certaines spécificités qui font de lui un

produit irremplaçable.

Conclusion :

Eu égard à tous ces scénarios,

l'évolution du marché français du mobil à terme

reste plus au moins relative aux facteurs de dynamique de marché et

à ceux susceptibles de ralentir sa croissance.

Les facteurs de dynamique de marché peuvent être

la proposition de nouveau services d'échange de données tout en

les proposant à un prix destiné au grand public. L'incitation par

la publicité, le marketing et le design sont aussi susceptibles

d'agrandir le marché.

Au contraire, le défaut de couverture de plusieurs

zones, la qualité de communication qui parfois peut mauvaise, la

polémique sur la dangerosité du mobile sur la santé, la

baisse brutale des tarifs du fixe ou même les tarifs élevés

du mobile sont pour autant des éléments facteur de

ralentissement, stagnation et rétrécissement du marché en

volume et en valeur.

CONCLUSION GÉNÉRALE

L'économie de marché et le fleuron de

l'évolution que nous connaissons fait que l'analyse d'un marché

en plein essor reste liée à plus d'un facteur direct et

observable. Car quel que soit le mobile, -pas le téléphone !- qui

nous conduit à acheter un produit particulier, il reste propre à

chaque personne et très subjectif, et dans le cas du

téléphone mobile, ça sera le confort ou le besoin.

L'analyse du marché français du mobile nous a

conduit à conclure que la France ne peut s'estimer qu'à mi-chemin

de la réussite par rapport à ses voisins européens et

rivaux économiques du sud est asiatique, notamment le japon.

La réus site du changement dont on a parlé au

premier chapitre n'est que relative et a été contrarié par

l'étude qui s'est établie sur la comparaison internationale au

3eme chapitre. Et vu que le marché s'est stabilisé

depuis maintenant 5 ans, la relance ne peut s'envisager qu'à travers le

lancement de l'UMTS prochainement, ou l'arrivée d'un

4emeopérateur sur le marché.

Aussi, la volonté de chaque opérateur est

très importante et les stratégies qu'ils établiront vont

considérablement influencer le partage des parts de marché comme

elles aideront aussi à la relance.

Quant à la qualité du produit, nous avons

démontré que son évolution est très satisfaisante,

et nous pouvons même dire qu'elle approche l'état parfait.

Pour enfin clore notre travail, nous citons Paul CHAMPSEUR,

président de l'autorité de régulation des

télécommunications :

« ...Le marché de la

téléphonie mobile, quant à lui, ouvert de plus longue

date, a une structure relativement concurrentielle. Mais le

développement de la concurrence sera un processus plus lent que

prévu »1

|