III.2.

VARIATION DU COEFFICIENT DE RÉACTION DANS LE TEMPS.

Soit  le coefficient de réaction de la politique fiscale, si le coefficient de réaction de la politique fiscale, si  alors la politique fiscale est soutenable au sens de Bohn (1998). Pour

le vérifier, nous allons estimer la relation suivante : alors la politique fiscale est soutenable au sens de Bohn (1998). Pour

le vérifier, nous allons estimer la relation suivante :

(3.14) (3.14)

, le coefficient de réaction est une fonction du temps. Il est en

principe possible d'admettre la variation de tous les coefficients de la

relation. Mais dans ce cas, les résultats des estimations ne sont pas

significatif (Voir Tableau 3.05 en annexe). , le coefficient de réaction est une fonction du temps. Il est en

principe possible d'admettre la variation de tous les coefficients de la

relation. Mais dans ce cas, les résultats des estimations ne sont pas

significatif (Voir Tableau 3.05 en annexe).

L'estimation de l'équation (3.14) avec la

variable ratio dette publique sur PIB non corrigé de l'effet

dévaluation de 1994 donne les résultats suivants.

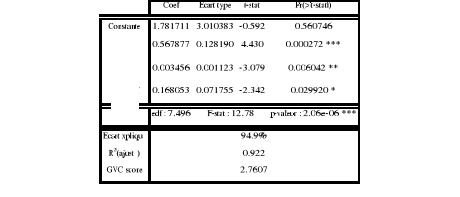

Tableau 3.03 : Estimation de

l'équation (3.14),

ratio dette non corrigé

Le coefficient de réaction de l'équation

(3.14) est  avec avec  la valeur moyenne du coefficient de réaction sur la

période 1975-2005, et la valeur moyenne du coefficient de réaction sur la

période 1975-2005, et  la déviation dans le temps du coefficient de réaction de

sa valeur moyenne. la déviation dans le temps du coefficient de réaction de

sa valeur moyenne.

Le Tableau 3.03 montre que la valeur moyenne du

coefficient de réaction  est positive et très fortement significative. La

déviation dans le temps du coefficient de réaction de sa valeur

moyenne est positive et très fortement significative. La

déviation dans le temps du coefficient de réaction de sa valeur

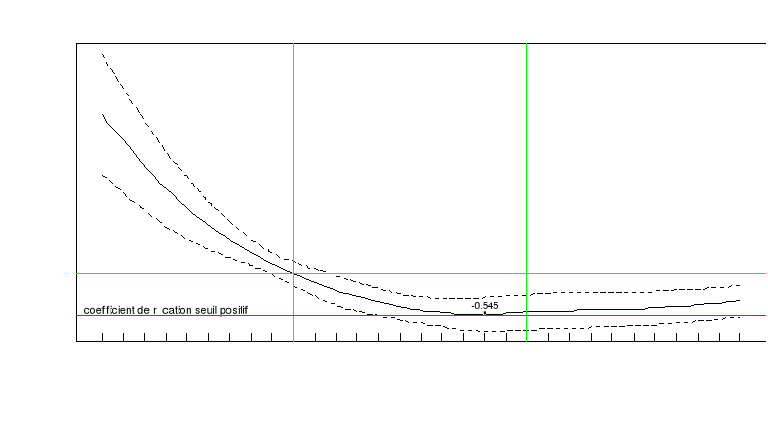

moyenne  est elle aussi très significative. La Figure 3.11

montre l'évolution de la fonction est elle aussi très significative. La Figure 3.11

montre l'évolution de la fonction  au cours des différentes périodes. On constate que le

coefficient de réaction est caractérisé par une tendance

négative, soit une baisse de la réaction du surplus primaire dans

le temps. Toutefois, le coefficient de réaction au cours des différentes périodes. On constate que le

coefficient de réaction est caractérisé par une tendance

négative, soit une baisse de la réaction du surplus primaire dans

le temps. Toutefois, le coefficient de réaction  est resté positif tout au long de la période

1975-2005 avec pour valeur minimale 0,022 en 1993.

Ceci indique de façon grossière que la politique fiscale au

Cameroun a été soutenable entre 1975-2005. est resté positif tout au long de la période

1975-2005 avec pour valeur minimale 0,022 en 1993.

Ceci indique de façon grossière que la politique fiscale au

Cameroun a été soutenable entre 1975-2005.

Ce résultat moyen ne reflète malheureusement

pas la réalité de la dette publique au cours des

différentes sous périodes. Avant 1985, on observe une

déviation du coefficient de réaction par rapport à la

moyenne positive, indiquant une bonne réaction de la politique fiscale

au Cameroun. Il faut ainsi noter qu'il s'agit de la période au cours de

laquelle le ratio dette était inférieur à 40%. Ceci

confirme le résultat précédent sur la croissance et la

linéarité de la fonction de réaction pour des niveaux de

ratio dette inférieur à la zone [40% 50%]. Entre 1985 et 1994 on

observe un détérioration de la politique fiscale,

caractérisée par une déviation négative du

coefficient de réaction par rapport à sa valeur moyenne. Notons

qu'au cours des années 1992-1994, ce coefficient est resté

très proche de zéro. Si on se réfère à la

borne inférieure de l'intervalle de confiance, on peut dire il y a un

risque que ce coefficient ait été négatif. Bien qu'on

observe depuis 1995 une croissance de la déviation, soit une croissance

du coefficient, il faut noter que cette croissance demeure très faible.

Ce résultat indique que des efforts ont été fait depuis

1995, pour améliorer la soutenabilité de la dette publique au

Cameroun. Ces efforts ont sans doute été appuyés par le

retour de la croissance depuis les années 1997. Toutefois des mesures

restent à envisager si on veut améliorer le coefficient de

réaction de la politique fiscale. En fait son niveau en 2005 demeure

proche zéro et tout choc sur l'économie peut faire basculer la

finance publique dans une situation insoutenable. Mais si la tendance que suit

le coefficient de réaction depuis 1993 est maintenue et

renforcée, au cours des années à venir, on peut dire que

la politique fiscale du Cameroun sera soutenable de long terme.

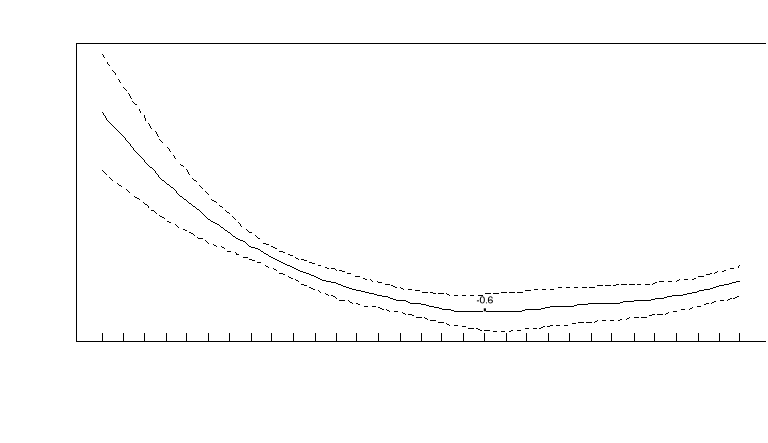

En estimant l'équation 3.14 en

considérant la variable ratio dette publique corrigée de l'effet

dévaluation de 1994, on obtient de façon générale

les mêmes résultats. Le coefficient de réaction est une

fonction décroissante convexe avec la valeur minimale en 1993 (Voir

figure (3.12)

|