|

Introduction 1

Chapitre Préliminaire : Présentation de

l'organisme d'accueil 4

Chapitre I : Présentation de la série

étudiée 11

Section 1 : L'indice

général des prix 12

1.1 Choix des produits 12

1.2 Points de ventes 12

1.3 Les relevés de prix 12

1.4 Les principales caractéristiques de l'indice

12

Section 2 : L'inflation

15

2.1 Définition de l'inflation 15

2.2 Mesure du taux d'inflation 16

2.3 Les causes de l'inflation 16

2.4 L'impact de l'inflation 17

2.5 L'inflation importée 18

2.6 Historique sur l'inflation en Algérie

19

Chapitre II : Série chronologiques 24

Section 1 : Notions fondamentales

25

1.1 Approche traditionnelle 25

1.2 Approche dynamique 25

Section 2 : Processus

aléatoire 26

2.1 Définition d'un processus stochastique

26

2.2 Processus stationnaire 26

2.3 Caractéristique d'un processus stationnaire au second

ordre 27

2.4 Les opérateurs linéaires 28

2.5 Modèles de processus aléatoires

28

2.6 Composantes de séries temporelles

30

Section 3 : Analyse statistique

32

3.1 Analyse de la variance 32

3.2 Test de stationnarité 33

|

Chapitre III : Présentation des méthodes

37

|

Section 1 : Méthodologie

de Box & Jenkins 38

1.1 Stationnarisation de la série 39

1.2 Identification 39

1.3 Estimations des paramètres 39

1.4 Validation du modèle 40

1.5 Les critères de choix de modèles

44

1.6 Prévision 45

Section 2 : Méthode de

Holt & Winters 47

2.1 Schéma multiplicatif 47

2.2 Schéma additif 48

Chapitre IV : Application des méthodes

citées 50

Section 1 : Méthode de Box &

Jenkins 51

Section 2 : Méthode de Holt &

Winters 62

Section 3 : Comparaison des deux

méthodes 63

Conclusion générale 64

Bibliographie 67

Annexes 69

INTRODUCTION

On entend souvent parler de « statistique » à

propos de diverses activités liées à la vie moderne.

L'usage de plus en plus fréquent des méthodes statistiques est un

fait indéniable.

Celles-ci investissent les domaines les plus divers, tels que

ceux liés à des activités humaines (le social,

l'économie, la démographie...) ; il en est de même des

sciences naturelles (la météorologie, la sismologie,

l'hydrologie...) ou du réel de la matière inerte (théorie

statistique de certaines branches de la physique comme la thermodynamique

statistique, la mécanique statistique...). On peut aussi citer les

sciences industrielles.

La statistique est une science qui permet l'exploitation d'une

masse d'informations provenant de l'observation d'un phénomène.

Ici, on dira qu'en statistique, on est concerné par un ensemble de

méthodes mathématiques indispensables à l'analyse de

grands ensembles de données, et dont l'objectif est de fournir les

éléments nécessaires à l'appréciation d'une

situation et l'aide à la décision.

L'observation est l'acte qui fournit les données ; une

donnée est, ici, un fait numérique ou non qui contient une

information concernant le phénomène observé.

La prévision à court terme a connu des

développements importants durant les dernières années. La

diffusion de logiciels spécialisés la met à la

portée de toutes les organisations. Elle est fondamentale dans la mesure

ou elle est à la base de l'action. La prise de décision repose en

effet toujours sur des prévisions.

Au cours de ces dernières années on assiste

à une amorce de la relance de la croissance économique. Cette

relance intervient après une période d'ajustement destinée

à mettre en place une économie de marché. Dans ce cadre,

il nous a paru utile de procéder à une étude du

comportement passé et à la projection d'un élément

parmi les plus essentiels dans le fonctionnement d'une économie, il

s'agit du taux d'inflation en tant qu'indicateur synthétique du

fonctionnement de l'économie.

Le phénomène étudié qu'est

l'inflation est considéré comme le mal du siècle tant par

sa complexité, ses aspects variés et son omniprésence dans

la vie économique contemporaine.

La plupart des économistes voient dans l'inflation un

phénomène négatif car elle stimule la consommation aux

dépens de l'épargne et encourage les investissements à

caractère improductif ou spéculatif, ce qui freine le

développement économique. Elle est considérée comme

un indice de premier plan pour apprécier la santé d'une

économie.

Le phénomène inflationniste en Algérie

remonte aux débuts des années quatre vingt et s'est

dangereusement accéléré durant la décennie suivante

-après la décision de faire passer l'Algérie à

l'économie de marché le 1er janvier 1991-, avant de

connaître ces dernières années une tendance

baissière et une certaine stabilité dans son évolution

grâce à une conjoncture économique favorable.

La problématique :

Notre problématique se définit à travers les

3 questions suivantes

> Comment a évoluée l'inflation en

Algérie depuis 1962 à nos jours ?

> Comment se présente le phénomène

d'inflation du point de vue économétrique, et quelles sont les

principales caractéristiques qu'on peut en tirer ?

> Quelles sont les caractéristiques des

prévisions fournies par les méthodes utilisées ?

Tout d'abord, nous commencerons par donner les principales

caractéristiques de l'indice général des prix ; ensuite

nous donnerons une définition de l'inflation et nous insisterons sur son

évolution depuis l'indépendance à nos jours.

On essayera par la suite de modéliser l'inflation par

la méthode de BOX & JENKINS, une des méthodes les plus

utilisées de nos jours, qui permet en plusieurs étapes de trouver

un modèle économétrique susceptible de représenter

une série chronologique et d'en tirer les prévisions qu'elle

fournit, qui seront ensuite comparées a une méthode

traditionnelle des prévisions qui est la méthode de HOLT &

WINTERS basée sur la technique du lissage exponentiel et qui est souvent

prise comme alternative à la première.

Dans ce contexte, nous allons considérer la chronique

du taux d'inflation calculée à partir de l'indice

général des prix à la consommation, ce qui constitue un

indicateur de mesure de l'évolution des prix des biens et services

Ch apitre Prélim in aire

PRESENTATION DE L 'OR GANISME

D 'ACCUEIL

MINISTERE DES FINANCES

Le ministère des finances est l'un des plus grands

services publics du pays, qui a son histoire, ses traditions, ses

spécificités. C'est une administration qui a toujours su

évoluer et qui veut, aujourd'hui plus que jamais, s'adapter à la

société.

Le ministère des finances remplit des missions

essentielles, au coeur de l'économie et de la société

algérienne. Sa mission centrale est d'assurer à l'économie

algérienne les moyens d'une croissance forte et durable, qui permette de

poursuivre la réduction du chômage et de combattre les

inégalités.

Cette mission générale se décline en trois

grandes missions :

· Bien gérer les finances publiques pour assurer une

croissance durable,

· Soutenir le potentiel de développement des

entreprises algériennes,

· Assurer la sécurité économique.

Les Domaines d'intervention du Ministère des

Finances :

Le Ministère des Finances exerce ses attributions dans les

domaines ci-après :

- Les finances publiques qui comprennent :

- la fiscalité ;

- la douane ;

- le domaine national et les affaires foncières ;

- les dépenses publiques, le budget et la

comptabilité publique.

- La monnaie ;

- L ' épargne, le crédit et les assurances

économiques ;

- Les ressources du trésor public ;

- Les interventions financières de l'Etat ;

- La politique nationale en matière d'endettement

extérieur ;

- Le contrôle des changes ;

- Le contrôle financier relatif aux utilisations des

crédits du budget de l'Etat et des ressources du trésor public

;

- Les relations économiques et financières

extérieures.

Dans ce contexte, le Ministère des Finances a comme

missions :

> De veiller au recouvrement des impôts des

contribuables ;

> D'élaborer des budgets de fonctionnement des

différents établissements et organismes du Ministère des

Finances ;

> d'assurer le paiement des droits des douanes ;

> D'assurer la politique d'endettement extérieur et de

négocier avec les organismes internationaux ;

> De veiller sur la politique monétaire nationale ;

> De contrôler les charges et les dépenses

publiques ainsi que leur comptabilité ;

> De prendre des initiatives en faveur du trésor

public.

Attributions du Ministère des Finances

:

Selon les attributions qui lui sont conférées, le

Ministre des Finances intervient

pour :

> Participer en liaison avec les autorités

concernées à l'élaboration de tout texte et mesure

relatifs aux activités économiques extérieures.

> Proposer en liaison avec les autorités

concernées, tout texte et mesure relatifs aux activités

financières extérieures.

> Contribuer à la définition et à la

mise en oeuvre de la politique d'orientation.

> Participer à l'élaboration et à

l'adaptation des instruments organisationnels et réglementaires des

relations et échanges économiques et financiers

extérieurs.

> Animer et impulser, à travers les structures

appropriées et en relation avec les organismes et institutions

concernés, les activités financières extérieures

aux plans régionaux et internationaux.

> Définir en relation avec les organismes et

institutions concernés, la politique d'endettement extérieur, les

modalités de sa gestion tout en assurant un suivi régulier de son

évolution.

> Participer et apporter son concours aux autorités

compétentes concernées dans toutes les négociations

internationales, bilatérales et multilatérales, liées aux

activités relevant de sa compétence.

> Veiller à l'application des conventions et

accords internationaux et mettre en oeuvre, en ce qui concerne le

département ministériel, les mesures relatives à la

concrétisation des engagements auxquels l'Algérie est partie

prenante.

> Participer aux activités des organismes

régionaux et internationaux ayant compétence dans le domaine des

finances.

> Assurer, en concertation avec les autorités

concernées, la représentation du secteur au sein des institutions

internationales, traitant de questions rentrant dans le cadre de ses

attributions.

> Accomplir toute autre mission de relation internationale

qui pourrait lui être confiée par l'autorité

compétente.

Organisation du Ministère des Finances

:

L'organisation du Ministère des Finances, telle qu'elle

a été arrêtée par décret exécutif du

15 février 1995...(1) fait ressortir que ce

département englobe différentes structures selon l'organigramme

présenté un peu plus bas.

Le contenu du décret est le suivant :

Article 1er :

Sous l'autorité du Ministre des Finances, l'administration

centrale du ministère comprend :

· Le cabinet du Ministre composé

:

1- Du Secrétaire Général, assisté de

deux (2) Directeurs d'Etudes;

1- De Chef du Cabinet ;

2- De l'Inspection Générale ;

3- De huit (8) chargés d'études et de

synthèse et cinq (5) attachés de cabinet ;

· Les structures suivantes :

(1) Décret exécutif n° 95-55 du 15

février 1995portant organisation de l'administration central du

ministère des finances

|

Direction Générale du budget

|

|

Direction Générale des douanes

|

|

Direction Générale des impôts

|

|

Direction Générale du domaine national

|

|

Direction Générale de la comptabilité

|

Direction des ressources humaines

Direction des moyens et des opérateurs

Direction de l'agence judiciaire du trésor

Direction Générale du trésor

Le Ministère des finances

Direction Générale des statistiques et de la

prévi sion

Direction Générale des relations

financières

é i

· La direction générale des

études et de la prévision

Direction Générale

des études

et de la

prévision

Direction des

statistiques et de

la

prévision

Sous-Direction

des

statistiques

Sous-Direction

des

prévisions

Sous-Direction de la documentation et des archives

Direction des

synthèses

macro-économiques

et

financières

Sous-Direction

des

projections

économiques

d'ensemble

Sous-Direction de

la synthèse

des

opérations

financières

Sous-Direction des

études et

des

analyses

sectorielles

Chap itre I

PRESENTATION DE LA SERIE

E TUDIEE

Section I : L'INDICE GÉNÉRAL DES PRIX

L'indice des prix à la consommation est un indicateur

de mesure de l'évolution d'ensemble des prix des biens et services

consommés par les ménages, il est impossible d'observer partout

et à tout moment les prix de tous les produits. Ce n'est pas le

coût de l'opération qui est en cause mais la possibilité

même de la réalisation, ce qui a conduit le Ministère des

Finances à disposer d'échantillons de produits, de points de

vente et par la même fixer les dates d'observation.

1.1 Choix des produits :

Il se fait selon des critères disposés par l'ONS

qui sont :

- Les produits correspondent à des produits courants

susceptibles d'être achetés par un grand nombre de

ménage.

- Les produits doivent être de qualité continue et

de spécification assez simple permettant des mesures précises de

niveau des prix.

- Les évolutions des prix de ces produits doivent pouvoir

être considérées comme représentatives de celles des

consommations dont ils portent la pondération.

1.2 Points de ventes :

Ce sont des commerces réguliers et des marchés

de fruits et de légumes. Ces points ont été

géographiquement retenus de façon à assurer la

représentativité la plus correcte possible. L'échantillon

a été établi en fonction de la nature de produit et des

observations faites sur la fréquentation des points de vente.

1.3 Les relevés de prix

:

Ils sont périodiques et s'effectuent selon un programme

d'enquête préalablement fixé. Les fréquences

d'observation varient selon la nature du produit et les fréquences de

variation de prix, ainsi elles varient de trois fois par semaine pour les

produits frais de l'agriculture à trois fois par an pour les loyers par

exemple.

1.4 Les principales caractéristiques de

l'indice :

· La population de référence est

constituée de l'ensemble des ménages d'Alger, de toutes tailles

et toutes catégories socioprofessionnelles.

· L'indice se compose de 260 articles

représentés par 732 variétés

sélectionnées sur la base de critères tels que la

dépense annuelle, la fréquence de la dépense,

l'utilité etc.

· Les pondérations des variétés

sont calculées à partir des dépenses annuelles durant

l'année 1988, données par l'enquête nationale sur la

consommation des ménages. Le taux de couverture de l'indice (en terme de

dépenses de consommation) est de 95%.

· La classification des biens et services

consommés en groupes, sous-groupes, et articles est proche de celle

recommandée (par l'ONU) dans le système de comptabilité

nationale de 1970.

· L'année de base est 1988 et l'année de

référence (100 pour les calculs) est 1989.

· La périodicité de l'indice est

mensuelle.

· La formule de calcul de l'indice :

I ( )( 89

w p )

m

m= ?

i i

89

i wi i

? p

I

wi = poids de la variété i

(le poids est reporté sur la Figure 1).

pi

= prix courant moyen au mois m de l'année i

m

pi = prix de base (moyen de 1989) de la

variété i

89

Les produits consommés par les ménages ont

été scindés en huit groupes conformément à

la classification conseillée par les Nations Unis et qui sont :

- La série : Alimentation-boissons non

alcoolisées (pain, viande, poisson, légumes, fruit,

huile...)

- La série : Habillement et chaussures

(habillement homme, femme, enfant, tissus, couture...)

- La série : Logement et charges

(électricité, gaz, eau potable, entretien et

réparation...)

- La série : Meuble et articles d'ameublement

(ensemble de meuble complet...)

- La série : Santé et hygiène

corporelle (médicament, coiffure, bain douche, soins...)

- La série : Transport et communication (moyens

de transport, moyen de communication...)

- La série : Education, culture et loisir (frais

de scolarité, livres, appareils radiotv...)

- La série : Divers (tabacs, allumettes,

articles et produits de beauté, bijoux...)

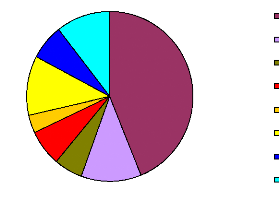

Structure de l'ind ice général des prix

(enquête nationale sur la

consommation des ménages,

1988)

6,5%

44,0%

11,5%

3,4%

6,8%

5,6%

10,6%

11,6%

Alimentation; boissons non alcoolisées

Habillements; chaussures

Logement; charges

Meubles; articles d'ameublement

Santé; hygiène corporelle

Transport et communication

Education; culture; loisirs

Divers (N IA)

Figure 1

L'indice national est élaboré selon la

même démarche à partir de l'observation des prix sur un

échantillon de 17 villes et villages représentatifs du territoire

national et répartis selon les strates géographiques de

l'enquête sur les dépenses de consommation.

Cet indice permet essentiellement de disposer d'indicateurs

d'évolution des prix de détail sur l'ensemble du territoire

national, permettant ainsi une analyse comparative de l'évolution des

prix entre Alger et les autres régions du pays.

Section II : L'INFLATION Introduction :

L'inflation est le problème économique le plus

important de notre temps, parce qu'elle touche à des degrés

divers non seulement tous les pays du monde, mais aussi les catégories

sociales et professionnelles d'une nation. C'est aussi un

phénomène complexe aux aspects variés et

omniprésent dans la vie économique contemporaine.

Elle est considérée aussi comme un

phénomène majeur de la seconde guerre mondiale, multiforme par

l'échelle (inflation rampante, hyper-inflation), la durée

(inflation courte, inflation longue) ou le lieu (pays industrialisés,

pays en développement).

Le terme inflation provient du latin << inflatio

>> qui signifie : - enflure - et désignant à l'origine une

augmentation abusive de la quantité de papier monnaie. Par la suite, le

mot << inflation >> indique un accroissement

généralisé, cumulatif et auto-entretenu des prix.

Le phénomène inflationniste en Algérie

remonte au début des années 1980 et s'est dangereusement

accéléré au cours de la décennie suivante

(années 1990).

C'est avec la mise en oeuvre de la politique de

développement que les prémices de ce phénomène sont

apparues.

2.1 Définition de l'inflation

:

On définit l'inflation comme étant un processus de

hausse de prix résultant de la diminution du pouvoir d'achat de la

monnaie.

C'est aussi, selon C.Fontaine :? Un mouvement de hausse

généralisée mais dispersée de prix et qui est une

insuffisance relative à un certain moment des offres spontanées

par rapport aux demandes formulées aux prix courants du début de

la période d'analyse. ?

Cette définition impose deux clarifications essentielles

:

- Tout les prix ne se relèvent pas ; certains peuvent

demeurer stables voir baisser et les prix ne s'élèvent pas

à la fois et au même rythme. On observe ainsi un

phénomène de dispersion qui est considéré comme une

règle générale. Prix agricoles et prix industriels ne se

relèvent pas au même rythme, les prix les plus sensibles sont ceux

des denrées alimentaires.

- La mesure du taux d'inflation est bien difficile, elle vaut

ce que valent les indices des prix utilisés. Plus la période

s'allonge plus la marge d'erreur de ces instruments nécessairement

imparfaits augmente.

Selon la conception initiale et conformément à

l'étymologie, l'inflation a d'abord été

considérée comme l'enflure de la masse monétaire,

principalement des billets en circulation : il y avait inflation quand la

banque centrale émettait trop de billets.

Quoi qu'il en soit, l'inflation continue d'être

envisagée comme un incident de la conjoncture économique.

2.2 Mesure du taux d'inflation

:

Le taux d'inflation est le pourcentage de variation du niveau

général des prix et se mesure de la manière suivante :

niveau des prix (année t) - niveau des prix

(année t-1)

Taux d année t

'inflation () = × 100

niveau des prix (année t-1)

2.3 Les causes de l'inflation

:

· Par la monnaie

- Théorie quantitative de la monnaie P × T = M

× V

(Prix × Transactions = monnaie × vitesse de

circulation).

- Rôle de la vitesse de circulation de la monnaie.

- Laxisme des autorités monétaires.

- Anticipations inflationnistes.

· Par la demande

- Insuffisance de la capacité de production.

- Baisse de la propension à épargner.

- Déthésaurisation.

- Entrée de revenus supplémentaires

(excédent de la balance commerciale, entrée de capitaux...).

- Dépenses à effets productifs

différés.

- Déficit budgétaire.

- Augmentation des dépenses «

improductives».

· Par les coûts

- Croissance des salaires plus rapide que celle de la

productivité.

- Charges sociales.

- Épuisement des matières premières.

- Coût des importations.

- Dépréciation de la devise nationale.

- Coût de l'endettement.

- Pression fiscale.

. Par les structures

- Rôle des syndicats.

- Législation sociale.

- Concentration de l'appareil productif. Rôle des firmes

«motrices».

- Recherche d'une stabilité du taux de profit.

- Globalisation des négociations en matière de

revenus.

- Inégalité des conditions de production.

Inflation de productivité.

- Validation par l'État des créances

privées.

2.4 L 'impact de l'inflation

:

L'identification des coûts de l'inflation s'est

avérée être une tache très difficile. Nous avons

remarqué ci-dessus qu'au cours de périodes inflationnistes tous

les prix et les salaires n'évoluent pas au même taux ; c'est

à dire que les prix relatifs se modifient. Deux conséquences bien

précises apparaissent à la suite de la modification des prix

relatifs :

· Une redistribution du revenu et de la richesse entre les

différentes classes.

· Des distorsions des prix relatifs et des productions des

différents biens, ou parfois de la production et de l'emploi dans toute

l'économie.

Les conséquences sur le revenu et sur la

répartition de la richesse :

Le principal impact de l'inflation au niveau de la

répartition s'exerce par l'intermédiaire de son effet sur la

valeur réelle de la richesse des agents. Généralement,

l'inflation non anticipée opère un transfert de richesse des

créanciers vers les débiteurs (c'est-à-dire que

l'inflation non anticipée ou non prévue favorise ceux qui ont

emprunté de l'argent et lèse ceux qui ont prêté de

l'argent). Une baisse non anticipée de l'inflation exerce des effets

inverses.

Cas spéciaux : Les

états constatent que le poids de leur dette se fait plus léger en

période d'inflation. Celui qui place son argent dans des biens

immobiliers ou achète de l'or réalise un bon profit au cours

d'une inflation imprévue.

La conclusion essentielle est que l'inflation remue en

profondeur revenus et actifs, redistribuent au hasard la richesse parmi la

population avec un impact assez faible sur chaque groupe particulier.

Les conséquences sur la production et sur

l'efficience économique :

L'inflation influe sur l'économie réelle dans deux

domaines spécifiques : elle affecte la production totale et elle

influence l'efficacité économique.

Les impacts macroéconomiques :

Les macroéconomistes d'aujourd'hui pensent qu'il n'y a

pas de relation nécessaire entre prix et production. Une augmentation de

la demande globale accroît à la fois prix et production ; mais un

choc d'offre, en déplaçant vers le haut la courbe d'offre

globale, augmente les prix et diminue la production. Donc, l'inflation peut

être associée aussi bien à un niveau plus

élevé que plus faible de la production et de l' emploi.

Les impacts microéconomiques :

L'impact microéconomique sur l'efficience

microéconomique constitue une autre conséquence plus subtile de

l'inflation. En général, plus le taux d'inflation est fort, plus

sont importantes les distorsions des prix relatifs qui apparaissent quand les

prix ne sont plus en rapport avec les coûts et les demandes.

2.5 L 'inflation importée

:

La hausse des coûts des importations, l'augmentation de

la liquidité et l'accroissement des revenus sont 3 facteurs

avancés pour expliquer le développement de l'inflation

importée.

1- La hausse des coûts des importations

:

Lorsque le prix des matières premières, des

semi-produits, des biens d'équipement ou des biens de consommation

importés augmente, les entreprises enregistrent un accroissement de

leurs coûts de production qu'elles répercutent

mécaniquement dans les prix de ventes intérieurs.

2- L'augmentation de la liquidité :

Elle se relie à la théorie quantitative de la

monnaie dans la mesure où elle soutient qu'un afflux de devises

accroît la liquidité de l'économie et provoque des

variations de même sens du niveau des prix. Cet afflux provient de

l'excédent de la balance des paiements courants ou des mouvements

autonomes de capitaux engendrés par les différences de taux

d'intérêt entre place financières et par les

prévisions de réévaluation de la monnaie nationale.

3- L'accroissement du revenu :

Lorsqu'une économie enregistre une croissance de la

demande étrangère et lorsque sa balance des paiements courants

devient excédentaire, le surplus d'exportations accroît le revenu

national et la demande globale intérieure. En période de

plein-emploi, cet excès de demande est inflationniste. Cette

thèse fait appel aux effets multiplicateurs des échanges

extérieurs sur le revenu national.

2.6 Historique sur l'inflation en

Algérie :

En ce qui concerne l'évolution de l'inflation en

Algérie, on distingue deux périodes distinctes l'une de l'autre

:

1° Période (1962-1989) :

Au lendemain de l'indépendance, les autorités

algériennes ont adopté un modèle de croissance socialiste

axé sur la planification centralisée où les prix

étaient fixés par l'Etat.

Cette fixation était prise en charge par un

système de régulation et d'allocation des ressources, ce qui a

maintenu artificiellement l'inflation à un niveau raisonnable et par

conséquent, il a permis la stabilisation du pouvoir d'achat de la

population.

Durant cette période, l'intervention de

l'administration s'opérait sur les trois niveaux des prix à

savoir :

- Les biens importés : qui

étaient déterminés dans le but de protéger la

production nationale. Si le prix d'achat d'un bien importé était

inférieur au prix du produit local, l'importateur doit verser la

différence compensatoire au trésor. Par conséquent,

l'inflation importée, dans un contexte de taux de change fixe, est

inévitable du moins pour les biens de consommation importés et

redistribués sur le marché national.

- Les prix industriels et services locaux :

Leurs prix étaient soumis à deux régimes, le

premier institué en 1966 faisait dépendre la fixation des prix

à la production d'une décision du Ministère du Commerce,

pour le deuxième datant de 1968, il bloque tous les prix industriels

à la production et des services à leurs niveaux du 1er

janvier 1968.

Deux dérogations au principe du blocage sont

acceptées : en cas de hausse des droits de douane ou des taxes

indirectes.

Ensuite, les prix de détails et de gros sont

calculés sur la base des prix de production (homologués ou

bloqués) majorés des marges centralisées fixées en

valeur fixe ou en valeur absolue.

- Les prix agricoles : Les prix à la

production et à la distribution des fruits et légumes des

secteurs autogérés et coop ératifs étaient

publiés tous les quinze (15) jours par une commission de Wilaya.

Ainsi durant cette période, le taux d'inflation

était plus ou moins modéré grâce aux efforts des

autorités algériennes pour maintenir la stabilité des

prix.

En 1975, l'Algérie a adopté une politique de

détermination de prix sur la base du prix de revient; l'indice des prix

à la production industrielle ayant connu une augmentation.

Le taux moyen d'augmentation des prix de la production

industrielle passait de 4% entre 1969-1974 à 11% entre 1975-1980. Celui

de la production agricole passait de 13% entre 1969-1974 à 31% entre

1975-1980.

Cette tendance persistera durant les années 1980

où le taux d'inflation annuel s'établissait approximativement

à 9%.

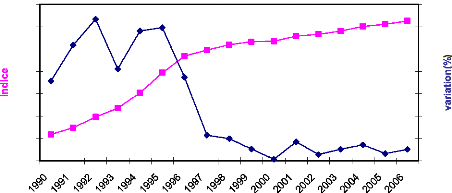

2° Période (1990 a nos lours) :

Evolution de l'indice général des prix

et de sa variation (1990 à

nos jours).

700 600 500

35

30

25

10

200

100

0

5

0

400

20

300

15

Figure 2

L'Algérie a connu durant cette période une

inflation galopante(1), le taux d'inflation annuel passant de 17.87%

en 1989 à 25.88% en 1991 pour atteindre un pic de 3 1.68% en 1992.

On peut expliquer cette hausse par deux facteurs :

- L'accélération du processus de

libéralisation des prix, amorcé en 1989, faisant passer 85% des

prix au régime libre.

- La forte dévaluation du dinar algérien survenue

pour contrer la détérioration des

termes de l'échange

qui a engendré un renchérissement des produits

importés.

(1) On appelle «inflation galopante» l'inflation

à deux ou trois chiffres de 20, 100 ou 300 pour cent par an.

La situation économique de l'Algérie s'est

gravement détériorée en 1994, et les

déséquilibres macroéconomiques ont persisté

à cause de la baisse importante des prix du pétrole, ce qui a

conduit les autorités algériennes à mettre en place un

programme d'ajustement structurel appuyé par le Fond Monétaire

International (FMI).

Dans ce contexte l'état était amené

à améliorer sa situation économique et à laisser

tomber le système de réglementation des prix en avril 1994, pour

la libéralisation des prix; cette suppression du contrôle sur les

marges bénéficiaires a touché la majeur partie des

produits de base sauf le sucre, les céréales, les huiles

comestibles et les fournitures scolaires. La réglementation des prix est

maintenue uniquement pour les trois denrées alimentaires de base

à savoir : la farine, la semoule et le lait.

L'élimination des subventions pour les produits

alimentaires et énergétiques a engendré une augmentation

de leurs prix à raison de 100% entre 1994-1995 et de 60% entre

1995-1996.

Sous l'effet de la libération des prix et de la

deuxième dévaluation du dinar, le taux d'inflation s'est

envolé à 38.4%. Mais il n'a pas tardé a chuter à

21.9% fin 1995 pour se stabiliser autour de 5% en 1998 et 2.64% en 1999 et

encore 0.34% en 2000, et il est a noté qu'il n'a pas

dépassé les 5% jusqu'à nos jours.

La tendance à la maîtrise de l'inflation

s'explique par :

- Une austérité budgétaire : le solde

budgétaire global exprimé en pourcentage du PIB a atteint un

excédent de 10% en 2000 contre un déficit de 8.7% en 1994, ce qui

a largement contribué à comprimer la demande globale.

- Une politique monétaire restrictive : le ratio de

liquidité M2

PIB

taux de 12% en 2000 contre 45.8% en 1998.

|

(1) a enregistré un

|

|

- Une politique de revenus rigoureuse : les salaires ont

diminué de 30% en termes réels au cours de la période

1993-1996. En outre, l'absence de mécanisme d'indexation

généralisée a largement limité l'inflation.

Cette stabilité des prix est le fruit du programme

d'ajustement structurel appuyé par le FMI et qui a comme objectif de

stabiliser les prix à un niveau comparable à celui des

partenaires commerciaux.

Il importe de souligner que l'Algérie a

renforcé, d'une manière soutenue, la stabilité macro

financière au cours des années 2000-2005, tout en

réalisant une performance économique robuste en termes de forte

croissance (plus de 5% en moyenne annuelle) et de maîtrise de l'inflation

(1,6% en 2005) grâce aux recettes pétrolières

engrangées qui ont connu un boom sans précédent.

(1) M2 correspond à M1 + les dépôts à

termes, (M1 correspond aux billets, pièces et dépôts

à vue).

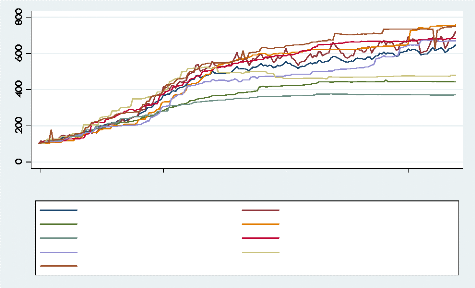

Après la stabilité monétaire qui a

émergé en 2005, l'inflation continue d'évoluer

favorablement au premier et second semestre 2006, comme en témoigne la

hausse modérée des prix à la consommation mesurée

par la variation de l'indice annuel moyen de 2,5 % en 2006 contre 1,6 % pour

l'année 2005. Cependant et en glissement annuel, le taux d'inflation est

passé de 1,66 % fin décembre 2005 à 1,97 % fin juin 2006,

pour ensuite grimper à 4,44 % fin décembre 2006 sous l'effet

d'une hausse significative des prix des produits alimentaires (Figure 3)

et, particulièrement, ceux des produits agricoles frais.

Le rythme moyen annuel de l'inflation s'est

considérablement ralenti en 2005 par rapport à celui de 2004 (3,6

%) et celui de 2003 (2,6 %). La bonne tenue des prix s'est bien

confirmée en 2005, avec un rythme qui est tombé à 1,6 % en

moyenne annuelle et 1,7 % en glissement, reflétant des politiques

budgétaires et monétaires prudentes.

A noter que l'inflation au premier semestre 2006 est

générée essentiellement par la hausse des prix des

services (logement et charges, transports et communication), alors que celle

des produits alimentaires est modérée (Figure 3).

1990m1 1995m1 2000m1 2005m1

time

Indice général des prix Alimentation;boissons

non alcoolisées

Habillement; chaussures Logement; charges

Meubles; articles d'ameublement Santé; hygiene

corporelle

Transport et communication Education; culture;

loisirs

Divers (NIA)

Figure 3

L'évolution des prix en 2006 témoigne que

l'inflation fondamentale reste modérée et maîtrisée,

mais que la variation brute de l'indice est essentiellement

générée par des hausses saisonnières et erratiques

des prix des produits agricoles frais insuffisamment régulés.

Pour conclure, l'Algérie a subit une inflation

refoulée qui s'est manifestée par des pénuries

généralisées, files d'attentes et différents formes

de marchés parallèles. La libéralisation des prix

associée à la dévaluation du dinar était la cause

principale de l'accélération du processus inflationniste qui

atteignit un pic record de 38.4% en 1994. Cependant, depuis 1996 le taux

d'inflation s'est caractérisé par une tendance baissière

qui est le résultat d'une politique économique mise en oeuvre

dans le cadre du programme du FMI qui permit la maîtrise de l'inflation

et la relance de l'économie nationale.

Chapitre II

SERIES CHRONOLOGIQUES

Section 1 : NOTIONS FONDA MEN TALES

On appelle séries chronologique, une suite d'observations

numériques, équidistantes et ordonnées dans le temps,

appelée aussi série temporelle ou encore chronique.

Si X désigne le phénomène

observé dans le temps, on note , la série

X1,X2,...,XN

chronologique associée.

Deux approches complémentaires permettent

d'étudier les séries temporelles, l'une est traditionnelle et l

'autre dynamique.

1.1 APPROCHE TRADITIONNELLE

:

Dans ce type d'approche, on fait l'hypothèse que la

série chronologique est produite par des causes déterministes

indépendants les unes des autres et un résidu que l'on

suppose aléatoire, on écrira : x t =

?t + å t avec ? (.) : est une

fonction déterministe du temps

å (.) : Le résidu considéré

comme une erreur d'observation.

La partie déterministe met en évidence deux

mouvements indépendants l'un de l'autre : le mouvement conjoncturel F

(.) et le mouvement saisonnier S (.)

- F (.) s'écrit comme la somme de la tendance à

moyen terme T (t) et du cycle C (t) (mouvement

périodique, à long terme extra-annuel).

- Le mouvement saisonnier représente les fluctuations

périodiques intraannuelles.

La donnée observée à la date t

ou donnée brute d'une série chronologique peut donc,

s'interpréter comme résultant de la superposition de mouvements

donnant lieu à deux modèles éventuels : additif ou

multiplicatif.

- Le modèle additif s'écrit sous la forme : Xt

= Tt + St+ åt Le modèle

multiplicatif s'écrit sous la forme : t = t ×

S t + å t

X T

T, S et : sont des causes indépendantes les unes des

autres.

On fait souvent l'hypothèse que est aléatoire de

loi gaussienne.

1.2 APPROCHE D YNAMIQUE :

En approche dynamique on fait l'hypothèse que la

série chronologique X1

,X2, . . ., X N

est une observation de longueur N d'un processus aléatoire

(stochastique) X ={x t ,t?T}

Dans ce qui suit, nous introduirons les notions essentielles que

présente les processus aléatoires.

Section 2 : PROCESSUS ALEATOIRES

2.1 DEFINITION D 'UN PROCESS US STOCHASTIQUE

:

On appelle processus stochastique toute famille de variables

aléatoires noté : X = {xt, t ? T},

définie sur un même espace probabilisé (?, F, P) et

à valeur dans E.

E est l'espace d'état du processus stochastique X

= {xt, t ? T}

Dans la suite de l'exposé ; E = ~ et T = ~ le processus

est alors réel en temps discret.

2.2 PROCESS US STA TIONNAIRE :

2.2.1 Stationnarité stricte

:

Un processus X = {x t

, t ? Z } est dit strictement

stationnaire si sa loi temporelle est invariante par translation dans le temps,

c'est-à-dire, si pour tout ensemble d'instants (t1,

t2,..., tk) la distribution de Coy

(x t ,x t -h) = ã(| h

|),t ? Z est la même que celle

de (Xt1 + h, ..., Xtk + h)

pour tout h? Z et k ?

Z.

2.2.2 Stationnarité faible

:

Le processus stochastique est stationnaire au second ordre si

et

X={xt,t?Z}

seulement si, les moments d'ordre 2 (moyenne et variance)

existent et vérifient :

· E(x) =ì , ou p. est une

constante définie.

· E(x t )<+8

2

· Var(xt)=ó 2

· E (å t

) = ì,t ? Z. Tel que

ã est la fonction d'autocovariance. Remarques

:

- La stationnarité stricte implique la

stationnarité faible, si et seulement si E(x t 2 )<+8

- Un processus gaussien faiblement stationnaire est aussi

fortement stationnaire.

- On dira qu'une série chronologique est stationnaire si

elle est la réalisation d'un processus stationnaire, ceci implique que

la série ne comporte pas de tendance.

- Un exemple de processus stationnaire est le processus dit

<<bruit blanc>> (en anglais <<white noise>>)

å = {åt, t ? Z} vérifiant :

· E(å t )=ì, t?

Z

· Var(x t

)=ó,t? Z

2

Si E (å t) = 0, le bruit blanc est dit

centré et si les t sont indépendants, le bruit bc est

dit fort

lan(pur).

2.3 CARA CTERISTIQUE D 'UN PROCESS US STA

TIONNAIRE AU SECOND ORDRE :

2.3.1 Fonction d'autocovariance

:

Lã(h)est la fonction d'autocovariance définie sur

comme suit :

a fonction Z

ã :

Z?Z

h ?

ã(h)=E{(xt-ì)(xt+h-ì)}

Cette fonction possède les propriétés

suivantes :

- |ã(h)|=|ã(0)|,h?

Z

- ã(h) =ã(0), h? Z

(propriétés de symétrie), de plus elle est paire,

définie positive.

2.3.2 Fonction d'autocorrélation

simple:

La fonction d'autocorrélation partielle ñ(h)

donne des informations sur la structure de dépendance du processus,

cette fonction est définit par :

ñ : [-1, +1]

Z?

()()

hCovx t x t

h

,+

h hã

?=

(0)

ã ó

= ñ() 2

2.3.3 Fonction d'autocorrélation

partielle:

On appelle fonction d'autocorrélation partielle

noté PACF (Partial Autocorrélation Function), les

corrélations entre les différentes couples (xt, xt + 1),

une fois retirés les liens transitant par les variables

intermédiaires x t + h - i pour e

tout (0 < i < h) . Ell

est définit par :

- á1 Cor(t,t+)

= rxx1

-

)

áh=Corr(xt-PHxt,xt+h-PHx+

th

|

OH=SPAN{xs,t<s<t+h}

ù

|

est le sous-espace vectoriel engendré par

|

{Xt + 1,..., 1} PHx, désigne

Xt + h - et la projection de X sur H.

2.4 LES OPERA TEURS LINEAIRES

:

2.4.1 Les opérateurs de retard et d'avance

:

· On appelle opérateur de retard associé

à un processus {xt, t ? Z} l'opérateur

défini par : Lxt = xt - 1 qui est linéaire

c'est-à-dire :

L(axt + byt) = aLxt + bLyt

est inversible (son inverse est L-1)

· On appelle opérateur d'avance F associé

à un processus {xt, t ? Z} l'opérateur

défini par Fxt = xt -1

On a les propriétés suivantes :

1 - n xt=xt-nnttn

LI Fx=x+

n n

2 - ?= ? áx

() áLx

j tj

j t

jj==

1 1

|

I

-j

|

n n

? =?

()

áFxáx+

j t j

j t j

jj==

1 1

|

|

3 - L°xt = xt I

F°xt = xt

2.4.2 Les opérateurs de différences

:

On appelle opérateur de différence

saisonnièreVs l'opérateur définit comme suit :

Vs = (1-Ls)

On définit l'opérateur Vd = (1-L)

d (d? N) appliqué à Xt, qui a pour but de

rendre une série stationnaire.

2.5 MODELES DE PROCESS US ALEA TOIRES :

2.5.1 Processus autorégressif d'ordre p : AR (p)

On appelle processus autorégressif d'ordre p, un

processus stationnaire {xt, t ? Z} qui explique la valeur de

la variable a la période t comme la somme d'un terme aléatoire et

une combinaison linéaire des p observations antérieurs de la

chronique. Le modèle AR (p) s'écrit sous la forme :

xt=ö1xt-1+..+ö

p xt- p ,t?Z avec

Ö L = -öL - -öpL

où les ö1.. .öp sont des nombres réels et

åt est un bruit

p ( ) 11 ... p

blanc.

2.5.2 Processus moyenne mobile d'ordre q : MA

(q)

On appelle processus moyenne mobile d'ordre q, un processus

stationnaire

{xt,t? Z} défini par :

xtt1t1...qtq,

= å

+èå-++èå-t? Z

avec

ÈL= + èL + + èqL

oil è1.. .è q sont des réels et

åt est un bruit blanc, åt est un

q() 1 1... q

bruit blanc.

2.5.3 Processus autorégressif moyenne

mobile d'ordre p, q : ARMA (p, q)

On appelle ARMA (p, q) toute combinaison d'un modèle AR

(p) et MA (q). Il S 'exprime sous la forme :

xtxt..pxtpt1t1...qt

=ö-++ö-+å+èå-++èå-q

11

? Öp(L)xt =

Èq(L) å oil les polynômes :

t

Ö L = -öL - -öpL et

()11... q

p ( ) 11... pÈqL=+

èL + + èqL sont respectivement

de

degrés p et q ; ö1...öp et

è1...èq sont des nombres réels et

åt est un bruit blanc. Remarque :

· Un processus AR est touj ours inversible, il est

stationnaire si les racines de Ö p (L) sont à

l'extérieur du cercle unitaire. 11...0(1)0

-öL--öL= ? ?-ì j

L=

p j

p

Ces conditions de stationnarité se ramènent

à | ìj | > 1pourj = 1ap

Un, processus MA est toujours stationnaire, il est inversible si

les racines de Èq (L) sont à l'extérieur du cercle

unitaire.

11...0(1)0

+èL++èL = ?

?-ìjL=

q j

q

Ces conditions de stationnarité se ramènent

à | ìj | > 1pourj = 1 aq

· Les conditions de stationnarité et

d'innascibilité d'un ARMA sont données par les conditions de

stationnarité et d'inversibilité des processus MA et AR, ainsi

que par les conditions d'identifiabilité (ie ; pas de racines communes

pour les

polynômes Ö p (L)

etÈq(L).

· L'intérêt de l'étude de fonctions

d'autocorrélation (simple et partielle) estimée et de leurs

représentation sous forme graphique est de pouvoir associe à une

série observée un modèle théorique ARMA (p, q).

2.5.4 Processus moyenne mobile

intégrée : ARIMA (p, d, q)

Un processus non stationnaire {xt, t ? Z} est

dit de type ARIMA (p, d, q) s'il satisfait l'équation :

Ö q L - Lxt = ÈqLåt ,

t? Z,å t ~BB (0, ó2)

( )(1 )()

d

2.5.5 Processus autorégressif moyenne

mobile saisonnier : SARMA

Il est possible de tenir compte de la saisonnalité des

séries temporelles par le biais des processus SARMA, notés SARMA

(p, q) (P, Q) s définit comme suit :

ÖpLÖPLxt =

ÈqLÈQLåt

()()()() s s

Soit encore :

(1...)(11...)

-öL--öpL-ösL

--öpsLt

p s ps

1x

=-è--è-è--è

å t

(1...)(11...)

q s qs

1LqLsLqs L

où P est l'ordre du processus AR

saisonnier, Q l'ordre du processus MA saisonnier et s est la

période de la saisonnalité (s=12 pour des séries

mensuelles, s=4 pour des séries trimestrielles, ...).

2.5.6 Processus autorégressif moyenne

mobile intégré saisonnier : SARIMA

Il est possible de définir des processus ARIMA

saisonniers, notés SARIMA. Ainsi, un processus SARIMA (p, d, q) (P, D,

Q) s s'écrit :

ÖLÖL- L- Lxt =

ÈqLÈQLåt

()()(1 )(1)()()

s d s d s

pP

Les lettres en minuscules (p, d, q) correspondent à la

partie non saisonnière et les lettres en majuscules (P, D, Q)

correspondent à la partie saisonnière.

L'exposant s correspond à la

saisonnalité. On notera que la série Xt est

différenciée d fois non saisonnièrement et D fois

saisonnièrement.

2.6 COMPOSANTES DES SERIES TEMPORELLES

:

Avant le traitement d'une série temporelle, il convient

d'en étudier ses caractéristiques (son espérance, sa

variance), si elle se trouve modifier dans le temps, la série est

considérée non stationnaire.

L'analyse des séries temporelles permet de distinguer

quatre types d'évolution dans le temps :

1- La tendance : note Tt

C'est un mouvement persistant dans un sens détermine

pendant un intervalle de temps assez long, il traduit l'allure globale du

phénomène qu'il soit à la baisse ou a la hausse. Ce

mouvement est fonction du temps.

2- La composante cyclique : noté

Ct

Cette composante décrit un mouvement a moyen terme

caractérise a la fois par la périodicité et par la

cyclicité, c'est-à-dire par la régularité de son

amplitude comportant une phase croissante et une décroissante. Dans la

plupart des travaux sur les séries temporelles, la tendance et le cycle

sont regroupes en une seule composante appelée l'

extra-saisonnalité Et.

3- La composante saisonnière : note

St

Composante cyclique relativement régulière de

période intra-annuelle et qui correspond souvent a des

phénomènes de mode, de coutume, de climat...

4- La composante résiduelle : note

Rt

Elle rassemble tout ce que les autres composantes n'ont pu

expliquer du phénomène observe. Elle contient donc de nombreuses

fluctuations, en particulier accidentelles, dont le caractère est

exceptionnel et imprévisible (catastrophe naturelles, grèves,

guerres...). Comme par hypothèse ce type d'événement est

censé être corrige, le résidu présente- en

général - une allure aléatoire plus ou moins stable autour

de sa moyenne.

Section 3 : ANALYSE STATISTIQUE

3.1 ANALYSE DE LA VARIANCE :

L'examen visuel graphique ou du tableau ne permet pas toujours

de déterminer avec certitude l'existence d'une saisonnalité, du

surcroît il est interdit l'automatisme de traitement qui peut

s'avérer nécessaire dans le cas d'un nombre important de

séries à examiner. Le test de Fisher à partir de l'analyse

de la variance permet de pallier ces deux inconvénients.

Test de la tendance :

Ce test est construit à partir des hypothèses

suivantes :

H0 : <il n'y a pas une tendance> contre H1 : <il y a une

tendance> en calculant :

|

Fcalc

|

=

|

VarA VarR

|

si F calcF tab (N1;(N1)(P1))

au seuil

> ---á, on rejette H0

á

|

Test de la saisonnalité

:

On teste : H0 : <il n'y a pas de saisonnalité>

contre H1 <il y a une saisonnalité>, en calculant :

VarP

=

VarR

Tel que :

si Fcalc F tab (P1;(N1)(P1))

au seuil

> --- á, on rejette H0

á

Fcalc

VarA = Variance annuelle = SA /(N

-1)

VarR = Variance résiduelle = SR

/(P - 1)(N -1) VarP = Variance

périodique = SP /(P -1) VarT = Variance

totale = ST /(NP -1)

|

Somme des carrés

|

Degré de

liberté

|

Désignation

|

Variance

|

|

2

S= N ? x- x

P ( .j..)(P

J

|

-1)

|

Variance Période

|

VarP = SP /(P -1)

|

|

2

S=?x- x

A (i. ..)(N

i

|

- 1)

|

Variance Année

|

VarA = SA /(N -1)

|

|

S= ? ? x- x- x+

x

R ( iji..j ..)

i J

|

--Variance

(P1)(N1)

|

Résidu

|

VarR = SR/(P - 1)(N -1)

|

|

ST=SP+SA+SR

|

(NP- 1)

|

Variance Totale

|

VarA = ST/(NP-1)

|

3.2 TEST DE STA TIONNARITE :

Avant tout traitement d'une série chronologique, il est

nécessaire de vérifier la vraisemblance de l'hypothèse de

stationnarité de cette série.

Une série chronologique est stationnaire lorsqu'elle est

de :

- Moyenne constante (pas de tendance)

- Variance constante

La stationnarité peur se faire par une simple

différenciation de la série concernée, jusqu'à un

certain ordre ou en prenant le logarithme des observations pour stabiliser la

variance. Les cas les plus fréquents de non-stationnarité sont

analysés à partir de deux types de processus :

Processus TS (Trend Stationnary)

:

Il est écrit sous la forme Xt = F t +

åt ou est une fonction polynomiale du temps et t

Ft

un bruit blanc. La non stationnarité de ce processus est

due au fait que son espérance dépend du temps.

Le processus le plus simple est représenté par une

fonction polynomiale de degré 1 :

Xt =á0+á1t+åt

Pour rendre ce processus stationnaire, il suffit d'estimer les

coefficients á0 et á1 par la méthode des Moindres

Carrés Ordinaires (MCO) et de retrancher de la valeur

estimée ~ ~

Xt= á 0+ á 1t.

Processus DS (Difference Stationnary)

:

Il s'écrit sous la forme Xt = Xt -1 +

c + åt ou c est constante

réelle et åt peut être un bruit

blanc. Deux types de processus DS sont définit selon la valeur de

c :

Si c ~ 0 le processus est dit DS avec dérive

Si c = 0 le processus est dit DS sans dérive

On peut rendre ce type de processus stationnaire par

l'utilisation d'un filtre aux

différences (1- L)d Xt

= +c + åt.

Pour d=1 on a : (1-L)Xt=+c+åt ?

Xt=Xt-1+c+åt Tests de racine

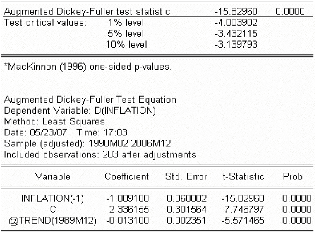

unitaire de Dickey & Fuller : 1-Test de Dickey-Fuller simple

:

Les tests proposés par Dickey & Fuller permettent de

déceler le type de nonstationnarité de la série, ils sont

fondés sur les trois modèles suivants :

Modèle [1] : ÄXt =öXt -1 +

åt modèle AR (1) sans constante

Modèle [2] : ÄXt =öX t

-1 + c + åt modèle AR (1) avec constante

Modèle [3] : ÄXt =öXt - 1 +

c + bt + åt modèle AR (1) avec

constante et tendance.

Si dans ces rois modèles J = 0 alors, le processus

contient une racine unitaire et par conséquent il est

non-stationnaire.

Les hypothèses de ces tests sont :

H0 : J = 0 contre H1 : J < 0

Si dans les trois modèles, l'hypothèse nulle est

vérifiée, le processus est alors nonstationnaire.

Remarque : Si la tendance

est significative, la non-stationnarité est de type TS, sinon elle est

de type DS.

2-Test de Dickey & Fuller augmenté

:

Dans les modèles précédents,

utilisés pour les tests de Dickey-Fuller simples, le processus est, par

hypothèse, un bruit blanc. Or il n'y a aucune raison pour que, a priori,

l'erreur soit non corrélée ; on appelle tests de Dickey-Fuller

augmentés (DFA, 1981) la prise en compte de cette hypothèse.

Donc, un processus xt obéissant à un

AR(1) à erreurs autocorrélées d'ordre (p-1) est

équivalent à un AR(p) à erreurs non

autocorrélées, le processus a été blanchi.

Les tests de Dickey-Fuller simples peuvent donc lui être

appliqués. Cependant l'écriture du modèle Ax est plus

complexe en raison de la présence des Jj

+

åt

++

cåt

Modèle [4] : 1

XöX-öX-+1

Ä = + ? Ä

ttjtj

p

Modèle [5] : 1

XöX-öX-+1

Ä = + ? Ä

t tjtj

i =

2

p

+++

cbtåt

Modèle [6] : 1

XöX-öX- +1

Ä=+?Ä

ttjt j

i = 2

Essai de modélisation de l'inflation Séries

chronologiques

Stratégie de tests de Dickey-

Fuller

Estimation du modèle 3

ÄXt=öXt-1+c+bt+åt

Test de student : b= 0 (Seuils loi normale)

Test H0: (c,b,ö) = (c,0,0)

Seuils Fuller

Rejet H0 Rejet H0

H0 acceptée H0 acceptée

ÄX est TS.

ÄX t =

c+bt+ å t

X (t) est TS |?|=|i-1

|<1

Xt=(ö-1)Xt-1+c+bt+åt

Rejet H0 acceptée

H0

Test H0 : ö = 0 si t ö >

c(á)H0 est acceptée

Estimation modèle 2

ÄX t =öXt-1+c+åt

Test H0 : ö = 0 si tö >

c(á)H0 est acceptée

Rejet H0 acceptée

H0

|

Test de student : c= 0 (Seuils loi normale)

|

|

Test H0:(c,ö)=(0,0)

Seuils Fuller

|

RejetH0 Rejet H0

H0 acceptée H0

acceptée

|

X (t) est I (0) + c

Xt = (ö- 1)Xt - 1+ c +

åt

|

Estimation modèle 1 ÄX t =öXt -

1+åt

X (t) est I (1) +c

ÄX t = c+

å t

Test H0 : ö = 0 sit ö

> c(á)H0 est acceptée

Rejet H0 acceptée H0

|

X (t) est I (0)

Xt = (ö- 1)Xt -1 +

åt

|

|

X (t) est I (1)

ÄX t = å t

|

Chapitre III

PRESENTATION DES METHODES

SECTION 1 : METHODOL OGIE DE BOX & JENKINS

Introduction :

Box & Jenkins (1976) ont proposé une méthode

qui permet en plusieurs étapes de trouver un modèle ARMA

susceptible de représenter une série chronologique. Elle est en

fait, l'application de la méthode scientifique afin d'obtenir un

modèle de la réalité (que constitue la série

chronologique).

Rappelons que la méthode scientifique consiste à

formuler les suppositions sous forme d'un modèle à mettre

à l'épreuve et à réviser le modèle en

conséquence, ces étapes étant

répétées autant de fois que nécessaire.

Une fois le modèle connu, on peut déterminer

mécaniquement les prévisions à court terme des valeurs

futures du processus, comme il faut encore pouvoir représenter la

tendance et la saisonnalité, on étend la classe de modèle

aux modèles ARIMA et SARIMA.

Il apparaît que la méthode, simple dans son

principe de base, est complexe dans sa mise en oeuvre. Il s'agit

néanmoins d'une méthode de prévision d'extrapolation

puisque seul le passé des variables est utilisé à cette

fin, sans apport d'informations extérieures.

La méthode de Box & Jenkins est constituée des

étapes qui sont généralement répétées

jusqu'à la satisfaction ; ces étapes sont illustrées par

l'organigramme suivant :

Familiarisation avec les données

Analyse préliminaire des

données

Stationnarisation et dessaisonalisation

de la

série

Identification du modèle

Estimation des paramètres

Prévision ou contrôle

Non Oui

Adéquation du modèle

Dans ce qui suit, nous allons décrire les quatre

principales étapes de la méthode : stationnarisation,

identification, estimation et vérification (adéquation) :

1.1 STATIONNARISATION DE LA SERIE

:

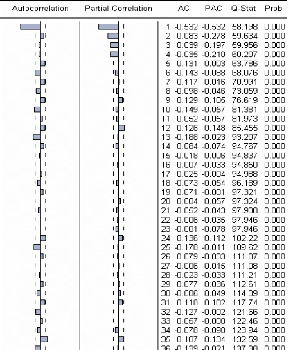

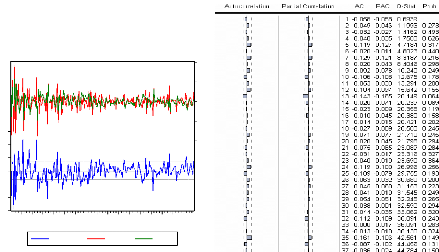

En pratique si la fonction d'autocorrélation

estimée reste proche de 1 pour un assez grand nombre de retard, on a une

racine et la série n'est pas stationnaire. Le test de Dickey-fuller nous

permet de voir si cette série est de type TS ou DS.

Si la série est de type TS on peut la rendre

stationnaire en modélisant cette tendance par une régression sur

le temps, et on retranche cette modélisation à la série

d'origine ; sinon si cette chronique est DS, il suffit de la

différencier pour la rendre stationnaire.

1.2 IDENTIFICATION :

Cette méthode est fondée sur la comparaison des

moments empiriques de la série considérée aux moments

théoriques associés aux différentes représentations

potentielles. On se concentre ici sur les moments d'ordre deux

résumés par la fonction d'autocorrélation simple (FAC) et

la fonction d'autocorrélation partielle (PACF).

Les propriétés de ces fonctions sont

résumées dans le tableau suivant :

|

Processus

|

FAC

|

PACF

|

|

AR (p)

|

Décroissance exponentielle

et/ou sinusoïde.

|

Pics significatifs pour les p premiers retards.

|

|

MA (q)

|

Pics significatifs pour les q

premiers retards.

|

Décroissance exponentielle

et/ou sinusoïde.

|

|

ARMA (p, q)

|

Décroissance exponentielle

ou sinusoïde amortie

tronquée après (q-p)

retards.

|

Décroissance exponentielle

ou sinusoïde amortie

tronquée après (p-q)

retards.

|

1.3 ESTIMATION DES PARAMETRES

:

L'estimation des paramètres d'un modèle ARMA (p, q)

lorsque les ordres p et q sont supposés connus peut se réaliser

par différentes méthodes dans le domaine temporel :

· Moindres Carrés Ordinaires (modèle sans

composante MA, q = 0). Dans ce cas, on retrouve les équations de Yule

Walker. En remplaçant les autocorrélations théoriques par

leurs estimateurs, on peut retrouver les estimateurs des MCO des

paramètres du modèle par la résolution des

équations de Yule Walker.

· Maximum de Vraisemblance. Cette maximisation est

réalise à l'aide d'algorithme d'optimisation non linéaire

(Newton-Raphson, méthode du simplex).

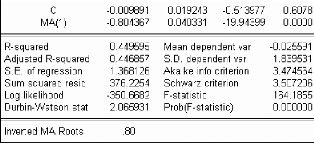

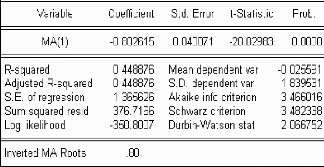

1.4 VALIDATION DU MODELE :

Au début de cette étape on dispose de plusieurs

processus ARMA dont on a estimé les paramètres. Il faut

maintenant valider ces models afin de les départagés. Pour cela,

on applique des tests sur les paramètres et les résidus.

Si plusieurs models sont validés, l'étape de

validation doit se poursuivre par une comparaison des qualités de ces

derniers.

1.4.1 Tests sur les paramètres

:

> Test de Student : les coefficients non

significatifs sont supprimés.

> Test de redondance : les racines des

composantes AR et MA d'un ARMA en communs sont exclus.

> Coefficient de détermination : il

donne une information sur la part de la variance de la variable endogène

qui peut être expliquée par le modèle estimé.

1.4.2 Tests de bruit blanc des résidus

:

Lorsque le processus est bien estimé, les résidus

entre les valeurs observées et les valeurs estimées par le

modèle doivent se comporter comme un bruit blanc.

> Test de nullité de la moyenne des

résidus : car un bruit blanc est d'espérance

mathématique nulle.

> Tests d'autocorrelation des résidus

:

Si les résidus obéissent à un bruit blanc,

il ne doit pas exister d'autocorrelation dans la série. Les tests

suivant peuvent être utilisés :

1. Test de Durbin-Watson :(DW)

Le test de Durbin-Watson (1950,1951) permet de tester la

présence d'autocorrélation à l'ordre 1 des résidus

(c'est-à-dire, le résidu en t dépend du résidu en

t-1, mais pas du résidu t-2, t-3,...). On considère le processus

suivant décrivant une autocorrélation à l'ordre 1 des

résidus :

å à t =ñå à

t-1+ít

où ít est un bruit blanc et

åàt désigne les résidus

estimés. Le test DW a pour objet de tester l'hypothèse nulle

ñ = 0 (absence d'autocorrélation à l'ordre 1 des

résidus) contre l'hypothèse alternative ñ ? 0

(présence d'autocorrélation à l'ordre 1 des

résidus). La statistique de Durbin-Watson, notée DW, est

donnée par :

?

(àà)2 å å - t

t -1

DW

2

T

?

à

åt

t =

1

Cette statistique varie entre 0 et 4 et vaut 2 en l'absence

d'autocorrélation à l'ordre 1 des résidus. Durbin et

Watson ont tabulé les valeurs critiques de la statistique DW en fonction

de la taille de l'échantillon T et du nombre de variables

explicatives.

Il est important de noter que ce test n'est plus valable

dès lors que le modèle estimé comprend une variable

endogène retardée parmi les variables explicatives, ce qui est le

cas lorsqu'on estime un processus avec une composante autorégressive.

Dans ce cas, on calcule la statistique h de Durbin (1970) :

T

1à -

T ö ó2

1

où ñà est l'estimateur MCO

de ñ dans la relation åà t

= ñå à t-1+

í t et 1

óàö désigne la

2

variance estimée du coefficient de Xt -

1. Sous l'hypothèse nulle, ñ = 0

tatistique h suit

la s

ö < 1 .

2

1

une loi normale centrée réduite. Le test h d Durbin

est relativement peu puissant et ne peut être appliqué que si

T ó à

2. Etude de la FAC et de la FAP : on doit

vérifier qu'il n'existe aucune autocorrélation ou

autocorrélation partielle significativement non nulle pour le processus

étudié. Cette étude est prolongé par les tests du

»porte-manteau».

3. Tests du »porte-manteau» ou

tests d'adéquation globale du modèle. Ces tests reposent sur

l'idée que la FAC d'un bruit blanc ne doit pas révéler

d'autocorrélations non nulles. En pratique, on utilise deux tests :

a) Le test de Box-Pierce :

Ce test a pour objet de tester le caractère non

autocorrélé des résidus. La statistique du test

s'écrit :

2

k( à )

å t

K

= ?

BP

() à

KTñ

où ñà k

( å à t ) est le

coefficient d'autocorrélation d'ordre k des résidus

estimés et K est le nombre maximal de retards.

Sous l'hypothèse nulle d'absence d'autocorrélation

:

0

=

à à

à

ñå=

ñå= =

ñ k å t

2(à) ...

1(à) ( à )

t t

La statistique BP (K) suit une loi du Khi-deux à (K-p-q)

degrés de liberté.

Remarque : Si la variance des

résidus varie au cours du temps (résidus

hétéroscédastiques), il est possible de calculer la

statistique de Box-Pierce corrigée de l

'hétéroscédasticité, notée

BPc et définie par :

() à()

KVK

= ????

1 2

K

?

ñå

à t

k(à)

k=1

BP c

K

|

à

où V(K) est une estimation de la variance de

|

ñå

2

? à t

k(à)

|

:

|

k= 1

K

VK ä j

à () à ( )

= ?

j 1

T

?

()() 2 2

åå k k j

-

kj=+

1

? ?

? ?

? ?

? ( )

k = 1 T

å k 2 2

à

ä () j

avec :

Sous l'hypothèse nulle d'absence d'autocorrélation,

la statistique suit une loi de

BPc (K)

Khi-deux à (K-p-q) degrés de liberté.

b) Le test de Ljung et Box :

Ce test est à appliquer, de préférence au

test de Box-Pierce, lorsque l'échantillon est de petite taille. La

distribution de la statistique du test de Ljung-Box est en effet plus proche de

celle du Khi-deux en petit échantillon que ne l'est celle du test de

Box-Pierce. La statistique du test s'écrit :

K

= + ?

LB ()(2) KTT k 1

ñåà 2

k(à) t

Tk-

Sous l'hypothèse nulle d'absence d'autocorrélation

: 2 2 2

ñ å

=ñå==ñk å t

=

à 1( à ) à 2(à)...

à ( à ) 0

t t

La statistique LB (K) suit une loi de Khi-deux à (K-p-q)

degrés de liberté. > Tests

d'homoscédasticité :

Un bruit blanc est, par définition,

homoscédastique. Tous les tests

d'hétéroscédasticité peuvent être

employés pour vérifier cette hypothèse.

1. Le test de White (1980) :

Ce test général d'homoscédasticité

est fondé sur l'existence d'une relation entre le carré du

résidu et une ou plusieurs variables explicatives (endogènes

retardées, dans notre cas) en niveau et au carré :

å p t

à 0 1 1 11 22 22

t a aX t bX t aX t bX

t ... a p X t p b p X t 2

2 = + - + - + - + - + + - + - +í

2 2

Si au moins un des coefficients de régression est

significatif, on rejette l'hypothèse nulle

d'homoscédasticité en faveur de l'hypothèse alternative

d'hétéroscédasticité. Pour effectuer ce test, on

utilise la statistique du multiplicateur de Lagrange , ou T est le

TR2

nombre d'observation et est le coefficient de

détermination associé à la régression ci-

R2

dessus. Cette statistique suit une loi de Khi-deux à 2p

degrés de liberté sous l'hypothèse

2 2

nulle. En conséquence, si

TR<÷p , on accepte l'hypothèse

nulle d'homoscédasticité. Si

2

TR> ÷ 2p , on conclut en

faveur de l'hypothèse alternative

d'hétéroscédasticité.

2 2

2. Le test ARCH de Engle (1982) :

Ce test, très fréquemment employé en

économétrie des séries temporelles financières, a

pour objet de tester l'hypothèse nulle d'homoscédasticité

contre l'hypothèse alternative

d'hétéroscédasticité conditionnelle. On effectue la

régression suivante :

l

å ááå t -

i

à à

2 2

t i

=+ ?

0

i =

1

à

où å t sont les résidus issus de

l'estimation du processus de type ARMA (p, q).

On calcule la statistique où T est le nombre

d'observations de la série

TR2åàt et est

R2

le coefficient de détermination associé à

l'équation ci-dessus. Sous l'hypothèse nulle

2

d'homoscédasticité (ái =

0, ? i = 1,..., l), la statistique suit une loi de

Khi-deux à l

TR

degrés de liberté. La règle de

décision est alors :

- Si 2 2

TR< ÷ l , on accepte

l'hypothèse nulle d'homoscédasticité

- Si 2 2

TR>÷ l , on rejette

l'hypothèse nulle en faveur de l'hypothèse alternative

d'hétéroscédasticité conditionnelle.

En conclusion, à l'issue de l'application de ces

différents tests, plusieurs modèles peuvent encore paraître

adéquats. Il reste alors à les comparer entre eux pour tenter de

retenir le modèle « le plus adéquat ». A cette fin,

divers critères de choix de modèles peuvent être

utilisés.

> Le test de normalité de Jarque et Bera

:

Pour une loi normale, le coefficient de skewness (S) -ou

coefficient d'asymétrie- est nul, et le coefficient de kurtosis (K) -ou

coefficient d'aplatissement- vaut 3, cette loi étant

caractérisée par sa symétrie par rapport à la

moyenne ainsi que par la faible probabilité des points extrêmes.

Le test de normalité de Jarque et Bera (1980) est basé sur la

définition des coefficients d'asymétrie et d'aplatissement :

S

2

??

1()

T

3

? ?

?XX

-

t 2

??

T ì

t =1 3

=

3 3

ì2

? ?

1 ( )

T

2

? ?

? X X

-

t

? ?

T t = 1

K

1()

?XX

t -

T ì

t=1 4

=

2 2

??

2 2 ì

1 ()

T

??

? XX

t -

? ?

T t = 1

où X est la moyenne de la série

Xt , t=1 ... T et les ìi sont

des moments centrés d'ordre i.

Pour une loi normale, on a :

|

2

?? ???= =

ìì

3

4 2

ì0

3

|

|

La statistique de Jarque et Bera est donnée par :

Tk

-? ?

JBS K

=+-

1(3)2

64 ? ?

? ?

où k est le nombre de paramètres

estimés (dans le cas d'un test sur les résidus, sinon k=0).

Sous l'hypothèse nulle de normalité, la

statistique JB suit une loi de Khi-deux à deux degrés de

liberté.

1.5 LES CRITERES DE CHOIX DE MODELES

:

1.5.1 Les critères standards

:

Ils sont fondés sur le calcul de l'erreur de

prévision que l'on cherche à minimiser. On rappelle ici

l'expression des trois critères les plus fréquemment

utilisés.

- Erreur absolue moyenne (Mean Absolute Error)

: =1 à

MAE

t

t ? å

- Racine de l'erreur quadratique moyenne (Root

Mean Squared Error) :

-

T ? å

1 àt

=

RMSE

Ecart absolu moyen en pourcentage (Mean Absolute

Percent Error):

= ?

T

MAPE

à

åt

Xt

t

où T est le nombre d'observations de la série

Xt étudiée et åàt

désigne les résidus estimés.

Plus la valeur de ces critères est faible, plus le

modèle estimé est proche des observations. D'autres

critères, basés sur la théorie de l'information, ont

été développés et sont donnés

ci-après.

1.5.2 Les critères d'in formation

:

L'idée sous-jacente consiste à choisir un

modèle sur la base d'une mesure de l'écart entre la vraie loi

inconnue et le modèle estimé. Cette mesure peut être

fournie par la quantité d'information de Kullback. Les différents

critères ont alors pour objet d'estimer cette quantité

d'information. Parmi les plus fréquemment utilisés :

- Le critère d'information d'Akaike (1969)

:

22(p q)

AIC ó å +

= +

logàà

T

- Le critère d'information bayésien

d'Akaike (1977) ou de Schwartz (1978) :

2 log

SIC=óà+p+q

logà()T

å T

Remarque: On cherche à

minimiser ces différents critères. Leurs applications nous permet

de retenir un modèle parmi les divers processus ARMA validés.

Ainsi s'achève l'étape de validation. La dernière

étape de la méthodologie de Box-Jenkins est celle de la

prévision.

1 :

.6 PREVISION

Transformation de la série :

Lorsque pour identifier le processus étudié

à un processus ARMA, on a appliqué différentes

transformations (exemple différenciation dans le cas d'une série

I (1)), il est nécessaire lors de la phase de prévision de

prendre en compte la transformation retenue et de »recolorer la

prévision». Plusieurs cas sont possibles :

· Si le processus contient une tendance

déterministe, on extrait cette dernière par régression

afin d'obtenir une série stationnaire lors de la phase d'estimation.

Ensuite, lors de la phase de prévision, on adjoint aux prévisions

réalisées sur la composante ARMA stationnaire, la projection de

la tendance.

· Si la transformation résulte de l'application

d'un filtre linéaire (de type par exemple différences

premières), on réalise les prévisions sur la série

filtrée stationnaire et l'on reconstruit ensuite par inversion du filtre

les prévisions sur la série initiale.

Prédicteur pour un processus ARMA :

On considère un processus ARMA (p, q) tel que :

x=öx- +

..+öx-+å+è1å-

1+ +èå-

t tptptt ...qt q

11

avec IC = 2* et

(öp,èq)? R 2

åti.i.d.(0,ó å

). Appliquons le théorème de Wald au processus

{xt, t ? Z} et considérons la forme MA (8) correspondante

xt =

t j

-

? ð å , ð0= 1

j

j = 0

Il s'ensuit que la meilleure prévision que l'on peut faire

de xt + 1 compte tenu de toute l'information disponible jusqu'à

la date t, notéex&&(1) , est donnée par :

xà(1)=E(xt+1/xt,xt-1,...,x0)

= E ( x t +1/åt,åt-1,...,

å 0)

8

Des lors, l'erreur de prévision est donnée par la

réalisation en t+1 de l'innovation qui en t n'est pas connue :

xt + 1 - x à t (1) =

åt + 1

Plus généralement pour une prévision

à l'horizon k on a :

8

xk

t+-

kj

à() ð å

t= ? j

jk=

xxk

tkttkj + à ()ðå+-

-= ?

j

Déterminons un intervalle de confiance sur la

prévision xà t (k), sous

l'hypothèse de normalité des résidus. On montre alors que

:

xt k

+ -

x k à ( )

t

1/2 T?8

N(0, 1)

var(à()) xxk

tk

+-

Or on sait que :

k 1

E{( xt +k-x à t (k))} =E

2

k

(())

2

tkj

+ -

? ðå

j

j

=?

ðó å

2 2 j

j 0

1

-

0

=

1/2

x x k

tk t

+- à ( )

k

-

óå(ð)

j

1 2

?=0 j

T?8 N(0,1)

On peut construire un intervalle de confiance sous la forme :

? k - 1

IC xkt

à() ( )

á/2 2 2

=#177; ? ð ó å

? j

? j = 0

Section 2 : Méthode de Holt & Winters

Généralités :

Parmi les méthodes traditionnelles de prévisions

des séries chronologiques, figure la technique du lissage exponentiel

qui revient à estimer une grandeur à partir d'une moyenne

pondérée de ses valeurs passées.

Le lissage regroupe l'ensemble des techniques empiriques qui

ont pour caractéristiques communes d'accorder un poids plus important

aux valeurs récentes de la chronique. Ces méthodes portent aussi

le nom de filtrage, car il s'agit d'une opération mathématique

transformant un entrant Xt en une nouvelle chronique sortante

Yt

Parmi les techniques du lissage exponentiel, celle de Holt

& Winters (1960) en est intéressante. Il s'agit d'un lissage

exponentiel double (LED) de Holt à deux paramètres pour la partie

saisonnière et d'un lissage exponentiel saisonnier à un

paramètre de Winters. Cette méthode de lissage exponentiel

comporte, donc, trois paramètres à estimer et il en existe deux