|

REPUBLIQUE DE COTE D'IVOIREUnion - Discipline - Travail

--------------------Ministère de l'Enseignement supérieur

et de la Recherche scientifique

--------------------------Ecole Nationale Supérieure de Statistique

et d'Economie Appliquée

(ENSEA)Université de Cocody

Université de Versailles

Saint-Quentin-en-Yvelines

FRANCE

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cycle de DESS Analyses Statistiques Appliquées

au Développement

(DESS/ASAD)

|

ACCES A LA MICROFINANCE, INEGALITE ET PAUVRETE EN COTE

D'IVOIRE

MEMOIRE DE FIN D'ETUDE

Pour l'obtention du DESS ANALYSES

STATISTIQUES

APPLIQUEES AU DEVELOPPEMENT

Option: Développement Local et

Sectoriel

Présenté par :

ABANDA Ambroise

(2ème promotion DESS-ASAD)

Directeur de mémoire :

Dr. Kalilou SYLLA

Enseignant-Chercheur au CIRES

Avril 2004

Sommaire

AVANT-PROPOS

2

INTRODUCTION

3

CHAPITRE I : PROBLEMATIQUE

4

CHAPITRE II : PLACE DE LA MICROFINANCE

EN CÔTE D'IVOIRE

7

CHAPITRE III : LES DÉTERMINANTS

DE L'ACCÈS AU SYSTÈME FINANCIER

11

CHAPITRE IV : METHODOLOGIE DE

L'ÉTUDE

14

CHAPITRE V : DESCRIPTION DES

POPULATIONS ÉTUDIÉES

18

CHAPITRE VI : INTERRELATIONS ENTRE

PAUVRETE, INÉGALITÉ ET ACCES A LA MICROFINANCE

24

CONCLUSION ET RECOMMANDATIONS

30

BIBLIOGRAPHIE

32

ANNEXES

34

TABLE DES MATIERES

38

LISTE DES FIGURES

40

LISTE DES TABLEAUX

40

AVANT-PROPOS

Depuis l'année universitaire 2002/2003, le DESS en

Analyses Statistique appliquées au Développement a ouvert ses

portes à l'ENSEA, conformément à l'arrêté du

15 mai 2000 relatif aux études de 3e cycle et l'accord de

partenariat entre l'ENSEA, l'Université de Cocody et l'Université

de Versailles Saint-Quentin-en-Yvelines.

Dans le cadre de leur formation, les étudiants de ce

3e cycle doivent produire à la fin de la phase

d'enseignements théoriques, un mémoire de fin de formation avant

leur départ en stage. C'est dans cette logique que le présent

document a été conçu.

Il a été réalisé sous la direction

de Monsieur Kalilou SYLLA, Enseignant-Chercheur au Centre Ivoirien de

Recherches Economiques et Sociales (CIRES), que nous tenons à remercier

pour son encadrement qu'il nous a assuré ainsi que pour les efforts

entrepris pour mettre à notre disposition la base de données

utilisée pour cette étude.

Qu'il nous soit permis d'exprimer notre gratitude à

tout le corps enseignant de l'ENSEA et aux enseignants venus de

l'Université de Versailles Saint-Quentin-en-Yvelines notamment les

professeurs Jean-Luc DUBOIS et Jacques CHARMES, qui nous ont assuré une

formation digne de ce nom dans une période décisive de notre

carrière de statisticien, et ce, malgré les perturbations qui ont

marqué le contexte socio-économique ivoirien au cours de

l'année académique.

Nous nous en voudrions de ne pas remercier Monsieur TEDOU

Joseph, Directeur de la Statistique et de la Comptabilité Nationale, qui

nous a facilité la procédure de mise en stage et Monsieur OKOUDA

Barnabé, Sous Directeur des Etudes et de la Normalisation Statistiques

qui n'a ménagé aucun effort pour nous encourager et nous donner

l'appui nécessaire au cours de cette formation.

Nos remerciements s'adressent aussi à notre

chère épouse Alice qui aura partagé entièrement les

difficultés et les contraintes de divers ordres inhérentes

à cette formation.

Nous tenons également à remercier tous nos

camarades de promotion dont l'indispensable accueil et la sympathie nous ont

été d'un très grand apport pendant notre séjour en

Côte d'Ivoire.

Enfin, nous remercions tous ceux qui, de près ou de

loin, nous ont soutenu pendant cette formation.

INTRODUCTION

Dans une économie de marché moderne, les

transactions des agents économiques avec le système financier

reflètent assez significativement les grandes tendances observées

au niveau de l'économie nationale. Le système financier est

composé de l'ensemble des marchés, des mécanismes et

institutions permettant aux agents de financer leur déficit au moyen du

surplus d'autres agents.

Dans le contexte ivoirien, comme dans la plupart des pays

africains, les principales institutions de financement de l'économie

qu'a connu le pays au lendemain de son indépendance étaient les

banques et les compagnies d'assurances. Or, le fonctionnement de celles-ci

obéit au respect de certaines exigences qui ne sont pas très

souvent de nature à permettre aux agents économiques à

faible pouvoir d'achat de pouvoir obtenir les crédits nécessaires

au financement de leurs activités de production.

Pour combler cette lacune, le Gouvernement ivoirien a

adopté en 1990 des mesures dont le principal objectif était de

développer davantage le système financier. Celui-ci devait

à terme faciliter l'accès au crédit de manière

à toucher tous les acteurs économiques. Il a ainsi mis sur pied

des institutions de microcrédit1(*). Le financement des activités de dimension

modeste devait trouver en cette initiative une réponse, le rôle

des institutions de microfinance étant d'accroître l'accès

aux services financiers pour les microentreprises et les populations

pauvres.

La microfinance constitue par ailleurs l'un des axes

stratégiques des politiques actuelles ayant pour objet la lutte contre

la pauvreté et la réduction des inégalités. Mais,

au-delà de toutes ces mesures et à la lumière d'une

dizaine d'années d'expérience, quelles leçons peut-on

tirer de la politique de microfinance ivoirienne ?

La présente étude se propose donc d'analyser

l'accès à la microfinance en liaison avec les

inégalités sociales pouvant être observées dans le

pays d'une part et la pauvreté d'autre part.

Dans ses trois premiers chapitres, elle présente la

problématique et la place de ce débat dans le contexte ivoirien

ainsi que le cadre théorique de cette thématique. Le

quatrième chapitre quant à lui revient sur les aspects

méthodologiques qui ont permis de conduire les analyses

présentées au cinquième et sixième chapitres.

Enfin, quelques recommandations ont été formulées dans le

but de contribuer davantage à la proposition des solutions au

problème de développement de la microfinance en Côte

d'Ivoire.

CHAPITRE I : PROBLEMATIQUE

1.1

Justification du thème et questions de recherche

Les niveaux élevés de pauvreté

liés à une croissance économique dans le secteur informel

ont obligé une partie importante de la population des pays d'Afrique

subsaharienne à vivre en travailleurs indépendants et à

chercher des activités dans le secteur informel (Banque Mondiale,

1996).

Face à l'incapacité des ajustements structurels

à faire bénéficier les pauvres des avantages

économiques générés par la croissance, le

gouvernement ivoirien avec l'appui des experts en développement a

réagi en adoptant en 1990 des mesures visant à créer les

micro-entreprises, afin d'absorber une partie de la main d'oeuvre qui devrait

résulter de la croissance démographique élevée du

pays (Banque Mondiale, 1998).

Selon l'Institut National de la Statistique (INS)2(*), la crise économique que

connaît la Côte-d'Ivoire depuis le début des années

80 a considérablement érodé le niveau de vie des

ménages. Les études réalisées ont montré

qu'au niveau national, le ratio de pauvreté (P0) à

été multiplié par 3,3 entre 1985 et 1998. De 10% en 1985,

il est passé à 32,3% en 1993, puis à 36,8% en 1995 et

à 33,6% en 1998.

Tableau 1 :

Évolution du taux de pauvreté en Côte d'Ivoire par strate

de 1985 à 1998

|

Strate

|

1985

|

1993

|

1995

|

1998

|

|

Abidjan

|

0,7

|

5,1

|

20,2

|

11,1

|

|

Autres villes

|

8,0

|

31,2

|

28,6

|

33,8

|

|

Total urbain

|

4,7

|

19,3

|

23,7

|

23,4

|

|

Forêt Rural Est

|

15,2

|

38,9

|

41,0

|

46,6

|

|

Forêt Rural ouest

|

1,6

|

38,2

|

50,1

|

24,5

|

|

Savane Rurale

|

25,9

|

49,4

|

49,4

|

54,6

|

|

Total rural

|

15,2

|

42,0

|

46,1

|

41,8

|

|

Ensemble

|

10

|

32,3

|

36,8

|

33,6

|

Source : PNUD/INS, 20003(*)

Cette source révèle aussi qu'en 1998, le ratio

de pauvreté était plus élevé chez les

ménages dont le chef est agriculteur avec une incidence relativement

supérieure chez les producteurs de vivriers (50,6%) par rapport à

ceux qui cultivent des produits d'exportation (45%). En ce qui concerne le

milieu urbain, le ratio de pauvreté était estimé à

23,4% en 1998.

Par ailleurs, il a été démontré

que le développement d'un pays passe par le développement d'un

secteur privé prospère et dynamique. En outre, une approche

contemporaine considère le développement des micro-entreprises

comme un outil important dans la lutte contre la pauvreté. Selon cette

approche, les très petites entreprises sont considérées

comme étant un moyen pour les pauvres d'accroître leurs revenus

(Banque Mondiale, 1996). Ce développement est facilité par

l'existence d'institutions financières désireuses de prêter

dans les conditions de risque raisonnables.

Néanmoins, ces dernières années et dans

le cadre de la lutte contre la pauvreté, plusieurs instruments sont

proposés et l'un des plus utilisés est la microfinance qui a

prouvé son utilité sur tous les continents. On estime que la

microfinance touche aujourd'hui quelques 8 millions de personnes pauvres dans

les pays en développement4(*).

Sur le plan empirique, c'est en 1974 que M. Muhammad

Yunus5(*) réalisa que

quelques dollars de plus ou de moins faisaient toute la différence entre

la vie et la mort et il créa la Grameen Bank6(*) au Bangladesh qui constitue une

référence en matière de microcrédit7(*). Avec son action, Muhammad Yunus

arracha de nombreuses familles pauvres des mains des usuriers au Bangladesh.

Une analyse de l'impact sur les emprunteurs des programmes de

microfinancement a confirmé que les bénéficiaires des

microcrédits ont été capables d'augmenter et de stabiliser

leurs revenus. Les études de Che (1992), Schuler et Hashemi (1993),

Wahid (1993), Kandakar et al. (1994), Khalily (1994) ont expliqué

l'impact de la Grameen Bank au Bangladesh sur la croissance des revenus des

ménages, sur les dépenses des ménages pour satisfaire les

besoins essentiels, les opportunités d'embauche et le régime

alimentaire. Ces études identifient également les

bénéfices sociaux retirés par les femmes qui ont

participé aux programmes de microfinancement : elles se sentent

moins marginalisées; ont des aspirations plus élevées pour

l'éducation et à l'avenir de leurs enfants ; utilisent des

sources d'eau potable plus fiables; sont plus susceptibles d'utiliser des

latrines et des moyens de contraception et ont moins tendance à se

marier précocement.

Illustrant l'impact du microcrédit sur la

démarginalisation de la femme, la Ministre des affaires

étrangères d'El Salvador, Mme Maria Eugenia Brizuela de Avila, a

défini le microcrédit comme un moyen de briser le cycle de la

féminisation de la pauvreté8(*).

Il paraît alors évident qu'un service financier

diversifié, capable de répondre à l'ensemble des besoins

du secteur privé en matière de services financiers, en

particulier lorsqu'ils émanent de petites entreprises du secteur

informel, est essentiel pour faciliter l'accès des travailleurs

indépendants et des pauvres du monde rural aux activités

économiques essentielles à leur survie.

Au niveau international, le Comité consultatif pour

l'aide aux plus pauvres (CGAP) a été créé par les

bailleurs de fonds suite à la Conférence internationale sur les

mesures propres à réduire la faim dans le monde. Le but de ce

Comité était de renforcer les institutions de microfinancement,

d'identifier les pratiques optimales dans ce domaine et de fournir des

financements aux populations les plus défavorisées par le biais

d'institutions de microfinancement saines.

Compte tenu de cette importance reconnue aux institutions de

microfinance et eu égards à tant d'années de

fonctionnement déjà enregistrées, il s'avère

nécessaire de s'interroger sur le rôle effectivement joué

par les institutions de microcrédit dans le financement de

l'activité économique en Côte d'Ivoire dans un contexte

marqué par le souci de consolidation de la croissance et de

réduction de la pauvreté. On peut donc légitimement se

poser la question suivante : Quelle réponse la microfinance

peut-elle apporter à l'exclusion des pauvres et à

l'inégalité de l'accès aux institutions de financement en

Côte-d'Ivoire ? Autour de cette question principale l'on

peut se poser les questions ci-après :

Quelle est la place de la microfinance dans le système

financier ivoirien ?

Quel est le profil des bénéficiaires de cet

instrument financier ?

Quelle relation existe-t-il entre inégalité et

accès à la microfinance ?

Quelle relation existe-t-il entre pauvreté et

accès à la microfinance ?

La réponse à ces questions permettra

d'approfondir la réflexion sur les mesures pouvant aider à mettre

en place des politiques de crédit plus favorables et qui puissent

intégrer les préoccupations des couches les moins nanties et dont

l'accès au crédit bancaire reste difficile.

L'intérêt de cette étude se justifie donc

par la nécessité de renforcer les capacités des

populations vulnérables au lendemain d'une crise qui, pensons-nous, aura

intensifié les inégalités et la

vulnérabilité des populations les moins nanties.

Dans une perspective de durabilité sociale, une bonne

politique de microfinance peut par ailleurs permettre de mutualiser le risque

et d'éviter le développement des trappes à

pauvreté, lesquelles peuvent être à l'origine de

l'instabilité et des situations imprévisibles.

Un clin d'oeil sur les rapports de genre se justifie en

particulier par l'impact que présente l'accès des femmes au

microcrédit en termes de diminution de certains risque dont celui de se

prostituer (surtout chez les filles ayant fait des études

supérieures).

1.2 Objectifs de l'étude

Cette étude vise principalement l'approfondissement des

connaissances relatives aux facteurs déterminant les niveaux

différentiels d'accès au système financier

décentralisé.

Comme objectifs spécifiques, l'étude vise

à :

ü identifier et décrire le profil des gens qui ont

le plus des difficultés d'accès à la

microfinance ;

ü cerner les interrelations entre inégalité

et accès à la microfinance ; et

ü cerner les interrelations entre pauvreté et

accès à la microfinance.

1.3 Hypothèses de travail

L'étude s'articule autour de deux hypothèses,

notamment :

· H1: L'accès au système financier

décentralisé diminue le risque des ménages ivoiriens

d'être pauvres et constitue un facteur de réduction des

inégalités.

· H2: Malgré le fait que la politique de

microfinance ivoirienne ait eu pour objectif de faciliter l'accès des

pauvres au système financier, et même si les bilans des

institutions de microfinance de la Côte-d'Ivoire montrent une croissance

des transactions prises globalement au niveau national, la pauvreté

constitue encore un facteur qui limite les chances des individus face à

l'accès au système financier décentralisé.

CHAPITRE II : PLACE DE

LA MICROFINANCE EN CÔTE D'IVOIRE

Avant de présenter les différents aspects qui

peuvent caractériser la microfinance ivoirienne, il convient tout

d'abord de préciser le contenu de ce concept.

2.1 Qu'est-ce que la microfinance ?

Par institutions de microfinance9(*), on désigne des agents et des structures qui

effectuent des transactions financières d'un montant relativement faible

et ayant recours à une méthodologie spécifique,

basée sur la moralité du client. Elles s'adressent à des

ménages à faibles revenus, des micro-entrepreneurs, de petits

exploitants agricoles et à d'autres individus qui n'ont pas accès

au système bancaire. Ces institutions peuvent être des

intermédiaires financiers formels, informels ou semi-formels (par

exemple des sociétés légalement constituées mais

non supervisées par les banques centrales).

On utilise également le terme système financier

décentralisé (SFD) pour désigner la microfinance.

Le microcrédit, qui est une composante de la

microfinance, fait l'objet d'une attention particulière de la part de la

communauté internationale depuis plusieurs années, puisque

dès 1997 le Sommet mondial de Washington sur la question a fixé

comme objectif de permettre à 100 millions de personnes l'accès

à ce service d'ici 2006. En effet, « c'est quand les

investissements étrangers se font rares et que le niveau des

échanges commerciaux est au plus bas, que le microcrédit

s'avère décisif pour libérer des moyens favorisant

l'entreprenariat local », a souligné un intervenant à

la table ronde intitulée "Microcrédit, élimination de la

pauvreté et démarginalisation des femmes" organisée dans

le cadre des préparatifs de l'Année internationale du

microcrédit qui sera célébrée en 2005, et de la

fin, en 2006, de la Décennie des Nations Unies pour le

microcrédit.

2.2 Cadre juridique et institutionnel de la microfinance en

Côte d'Ivoire 10(*)

Pour tous les pays de la zone UEMOA, on distingue deux grandes

catégories de structures : les institutions mutualistes, ou

coopératives d'épargne et de crédit, et les autres

institutions. Le cadre juridique qui réglemente leurs activités

en Côte d'Ivoire est défini par la loi PARMEC ou loi n°96-562

du 22 juillet 1996.

Le Projet d'Appui à la Réglementation des

Mutuelles d'Epargne et de Crédit (PARMEC), avec l'appui de l'Agence

Canadienne pour le Développement International (ACDI), a permis

d'élaborer un cadre juridique qui consacrait le caractère

financier des coopératives et confiait au Ministère de

l'Économie et des Finances le rôle de supervision et de

contrôle de celles-ci (Wagué Hawa, 2001).

Un arsenal juridique et comptable a été

élaboré sous forme d'instructions de la Banque Centrale des Etats

de l'Afrique de l'Ouest (BCEAO), imposant aux mutuelles d'épargne et de

crédit, l'obligation de production d'états financiers, la

classification des crédits selon la durée, le respect des ratios

prudentiels et la production de rapports annuels.

Ces instructions ont pour objectifs de sécuriser

l'épargne de la clientèle, de sécuriser les transactions

effectuées aux guichets, de respecter les règles en

matière d'usure, de maîtriser les risques et d'observer la

transparence, tout ceci, afin d'assurer la pérennisation des

systèmes Financiers Décentralisés (SFD).

La loi de juillet 1996 portant réglementation des

Institutions Mutualistes d'épargne et de crédit tend à

faire d'elles des acteurs du secteur financier au même titre que les

banques et établissements financiers, et donc capables d'assurer

l'intermédiation financière adaptée aux besoins d'une

tranche importante de la population ne pouvant accéder au système

financier classique.

En Côte d'Ivoire, les institutions de microfinance

regroupent une grande variété d'expériences

d'épargne et/ou de crédit, diverses par la taille, le

degré de structuration, les objectifs, les moyens techniques, financiers

ou humains, mis en oeuvre pour les populations à la base, avec ou sans

le soutien technique et/ou financier des partenaires extérieurs en vue

d'assurer l'autopromotion économique et sociale de ces populations.

Les institutions d'épargne et de crédit doivent

demander un agrément auprès du ministère des Finances et

sont basées sur le rôle central de l'épargne pour alimenter

le crédit11(*).

En parallèle à ces structures d'épargne

et de crédit plutôt "classiques", se développent des

initiatives introduisant davantage de nuances dans la combinaison des diverses

ressources destinées à nourrir les emplois. Elles utilisent en

effet, dans des proportions variables, des ressources extérieures pour

financer les crédits, et n'ont pas la structuration classique d'une

caisse d'épargne et de crédit, leur mode d'organisation ayant

été très largement influencé par la structuration

de leurs groupes cibles. Les principales institutions de ce type sont la

Mutuelle de Crédit et d'épargne des Femmes d'Aboisso-Bonoua et

Grand-Bassam (MUCREFAB), la Mutuelle de Crédit et d'Epargne pour les

femmes de la région de Bouaflé (MUCREFBO), et le Fonds Mutuel

pour le Développement du Secteur Informel (FMDSI)12(*).

Les autres institutions doivent signer une convention

spécifique avec le ministère chargé des Finances pour

l'exercice de leurs activités. Elles regroupent deux types de

structure : les organisations ayant comme activité unique ou

principale la distribution de crédits ; les organisations pour

lesquelles l'octroi de crédit est une activité accessoire.

Les premières, dites de crédit direct, font en

majorité dans leur modèle opératoire

référence au modèle Grameen Bank : le crédit

est l'activité centrale de leurs opérations, sans être

forcément lié à la constitution préalable d'une

épargne, et le principe de la constitution de groupes solidaires dont

les membres se cautionnent mutuellement est fréquent. La principale

institution de crédit direct est le Programme d'Appui au Secteur

Informel (PASI). Mais il existe des institutions fondées sur des

modèles opératoires différents, comme le Fonds Ivoirien de

Développement et d'Investissement (FIDI), qui repose sur la pratique de

crédits individuels.

Les seconds, ou projets à volet crédit, ne font

pas du microcrédit leur activité centrale, celui-ci est une

composante parmi d'autres qu'il vient appuyer. Ce sont en majorité des

Organisations Non Gouvernementales (ONG).

2.3 Place de la microfinance dans le système financier

ivoirien 13(*)

Compte tenu de la faible capacité d'absorption des

secteurs privé et public, la population active évolue en

majorité dans le secteur informel. En effet, en 1990, le taux d'emploi

informel était estimé à 85,9%14(*) et sa contribution au PIB non

marchand était de l'ordre de 30,4% (J. Charmes, 1998). Ce secteur en

expansion, certes pourvoyeur d'emplois précaires mais

générateurs de revenus, fait de la microfinance une

nécessité, d'autant qu'aucune des institutions du secteur

bancaire formel n'a de volet microfinance parmi ses activités. Il est

aussi reconnu par ailleurs que les pauvres ont une épargne mais, qui,

jusqu'à présent n'a pu être complètement

canalisée dans le circuit économique formel.

Après la dévaluation du Franc CFA du 12 janvier

1994, les pouvoirs publics ivoiriens ont, en plus du renforcement des

politiques sectorielles de santé et d'éducation dont l'objectif

est de doter le pays d'un important capital humain, amélioré les

IMF et mis en place les fonds sociaux comme instrument de lutte contre la

pauvreté. L'accès des pauvres au capital productif et aux

technologies adaptées devait permettre l'accès à un emploi

ou à une activité génératrice de revenu et par voie

de conséquence au capital financier.

L'actualisation de la banque de données de la Côte d'Ivoire pour l'exercice 2001 a permis de

recenser quinze institutions de microfinance ayant chacune communiqué

des informations financières conformes aux prescriptions

réglementaires.

Sur le plan structurel, la Fédération Nationale

des COOPEC (FENACOOPEC) demeure le leader. Elle continue de dominer le

marché de la microfinance en Côte d'Ivoire. En 2001, la FENACOOPEC

regroupait à elle seule 89% de la clientèle, 91% des

opérations de dépôts et 77% de l'activité

crédit des SFD.

Il semble que l'on puisse aujourd'hui dénombrer une

trentaine d'institutions intervenant dans la microfinance : celles-ci sont

en majorité des institutions d'épargne et de crédit ;

ce nombre connaît une augmentation qui peut être reliée,

certes à l'existence d'une forte demande de finance

décentralisée, mais aussi à la mise en place progressive

depuis 1995 d'un cadre juridique sécurisant.

Le secteur est largement dominé par le réseau

des COOPEC. Celui-ci mis à part, car son apparition remonte aux

années 70, la majorité des institutions de finance

décentralisée ont commencé leurs activités au

début des années 90. Ce sont essentiellement des programmes

jeunes, la moyenne en termes de durée d'activité étant de

2 ans, d'où le manque d'expérience souvent mentionné dans

le secteur.

La répartition spatiale des IMF est très

inégale, la majorité des initiatives étant

regroupées dans le Sud du pays et les zones urbaines. Seul le

réseau des COOPEC, avec sa centaine d'antennes locales, couvre

l'ensemble du territoire ivoirien15(*).

La durée moyenne des prêts accordés par

les microfinanciers est inférieure à un an. Le taux

d'intérêt varie selon les objectifs et les cibles des

institutions. Il peut être nul chez certaines institutions, et atteindre

20% chez d'autres ; le taux moyen pratiqué étant de 19%

quand le taux d'usure en vigueur est de 27%. Ramené à un taux

d'intérêt effectif, il peut atteindre 25%. Les taux les plus

élevés sont généralement appliqués dans le

secteur du commerce et des services16(*).

S'il convient de noter que des ressources internes sont

dégagées lorsqu'il s'agit de mutuelles d'épargne et de

crédit, néanmoins les fonds les plus importants sont

octroyés par les agences donatrices, agences internationales, ou les

ambassades. Les principaux bailleurs de fonds sont ainsi la Coopération

belge, la Banque Mondiale, le Fonds de Développement ivoiro-belge, la

Coopération canadienne, la Coopération française, et le

PNUD avec son programme Microstart. L'Etat a également contribué

à certains programmes (IRC, CMEC et CIFAD ainsi que le réseau des

COOPEC à ses débuts).

Les crédits servent majoritairement au financement

d'activités dans le secteur du commerce et des services. Cependant le

montant moyen des crédits est encore trop faible pour permettre des

investissements en équipement, il s'agit essentiellement de disposer de

fonds de roulement.

Tableau 2 :

Evolution des principaux indicateurs de la microfinance en

2001

|

Principaux indicateurs

|

2000

|

2001

|

Variations en

% par rapport

à 2000

|

|

Nombre d'institutions

|

16

|

15(1)

|

-6,3%

|

|

Nombre de points de services

|

287

|

185

|

-35%

|

|

Nombre de bénéficiaires

|

331 274

|

395 986

|

19,5%

|

|

Dépôts (millions de F CFA)

|

27 568

|

31 741

|

15,1%

|

|

Montant moyen des dépôts (FCFA)

|

85 308

|

78 849

|

-7,6%

|

|

Fonds propres (millions)

|

790

|

635

|

-19,6%

|

|

Nombre de crédits accordés

|

24 039

|

23 378

|

-2,7%

|

|

Crédits en cours (millions)

|

15 722

|

14 785

|

-6%

|

|

Montant moyen des prêts (FCFA)

|

638 317

|

649 984

|

1,8%

|

|

Crédits en souffrance (millions)

|

4 120

|

1 766

|

-57,1%

|

|

Placements (millions)

|

11 956

|

14 848

|

24,2%

|

|

Actif global (millions)

|

32 304

|

35 228

|

9,1%

|

|

Produits d'exploitation (millions)

|

6 203

|

6 736

|

8,6%

|

|

Charges d'exploitation (millions)

|

7 897

|

7 438

|

-5,8%

|

|

Résultat net (millions)

|

-1 694

|

-701

|

58,6%

|

(1) Non compris l'institution de crédit direct

(PASI) et le FAFEC qui n'ont pas communiqué leurs données de

2001.

Source : www.tresor.gov.cifinances.htm.

CHAPITRE III : LES DÉTERMINANTS DE

L'ACCÈS AU SYSTÈME FINANCIER

3.1 Rappel historique de l'offre financier en Afrique

Les études réalisées par la Banque

Mondiale ont montré qu'en Afrique, l'offre de services financiers en

zone rurale a suivi le processus de monétisation progressive et de

commercialisation de l'économie agricole (Banque Mondiale, 1996).

Au début, les services financiers étaient

proposés dans le cadre de systèmes informels d'épargne et

de crédit, comme les tontines, les commerçants locaux, les

fournisseurs d'intrants et de biens de consommation. Les produits financiers

classiques se sont développés plus rapidement dans les zones de

culture d'exportation, où le financement de la filière est

assuré depuis la production jusqu'à la commercialisation en

passant par la transformation.

3.2 Relation entre secteur bancaire et microfinance

Même si parfois quelques confusions sont faites, banque

et microfinance constituent deux instruments financiers différents. Dans

le contexte actuel où tout le monde se préoccupe de la

"professionnalisation" de la microfinance, il semble que le monde de la

microfinance ait trouvé un nouvel intérêt dans la

problématique de la relation entre secteur bancaire et la

microfinance17(*). Dans la

littérature récente (en majorité anglo-saxonne), on trouve

de nouveaux mots comme "commercialization of microfinance" (commercialisation

de la microfinance), "commercial microfinance" (microfinance commerciale),

"microfinance industry" (industrie de la microfinance), etc. Côté

francophone, on parle plus fréquemment de refinancement, de secteur

financier intermédiaire, ou tout simplement d'articulation entre banques

commerciales et SFD.

Avant, on parlait plutôt d'approche descendante18(*) (rénover une banque

pour qu'elle puisse étendre ses activités à une

clientèle habituellement exclue, voir expériences en Ouganda,

etc.) versus ascendante (créer une nouvelle institution

financière en partant de la base, approche par autopromotion).

Aujourd'hui, on a de plus en plus d'un côté les SFD qui cherchent

à devenir des institutions financières, et de l'autre, les

banques qui cherchent à occuper une nouvelle niche de marché. En

effet, les SFD cherchent aujourd'hui à appliquer la

réglementation en vigueur et à acquérir un certain

professionnalisme19(*)

pour entre autres pouvoir bénéficier des services de

dépôt et/ou de refinancement de banques commerciales,

éléments stratégiques pour assurer leur croissance et

viabilité financière.

Certaines banques quant à elles, s'intéressent

à la microfinance pour des raisons diverses : diversification de leur

portefeuille d'activités (tenter à nouveau de faire une

percée là où elles avaient échoué,

c'est-à-dire dans le monde rural), pression des gouvernements qui ont

inscrit le développement de la micro et petite entreprise et

développement de la microfinance parmi les priorités des

programmes économiques, etc.

De ces observations, il ressort une relation à

multiples facettes20(*)

entre banques commerciales et institutions de microfinance dont entre

autres :

le recours des SFD aux services de dépôt et de

refinancement des banques commerciales ;

l'évolution des SFD vers des institutions

financières à part entière ;

la prise de participation des banques commerciales dans le

capital social des SFD ;

l'ouverture d'un guichet "microfinance" dans certaines

banques commerciales.

Bien qu'il y ait des règles générales

devant guider le fonctionnement des institutions de microfinance, celui-ci peut

être adapté à l'environnement présenté par le

pays ou la société qu'elles doivent servir.

3.3 Les déterminants de l'accès au

système financier

Une question revient très souvent dans les

débats relatifs à la lutte contre la pauvreté, à

savoir « La microfinance lutte-t-elle contre la

pauvreté ? ». De cette question ressort la

présomption de la pauvreté à limiter l'accès

à la microfinance. Dans ce sens LEEGE David, dans sa thèse,

affirme que la microfinance, en tant que service marchand, a été

parfois critiquée pour sa moindre efficacité et même pour

l'exclusion des ménages plus pauvres ou de ceux qui sont contraints

à une agriculture de subsistance.

Toutefois, cette question reste délicate lorsqu'on

connaît les débats qui entourent la microfinance et lorsqu'on

considère les espoirs, mais aussi les désillusions, que

génère le sujet. Les études menées par les

équipes de recherches de Alliance 2121(*), combinant approche géographique et analyses

thématiques, ont présenté la complexité des

systèmes de microfinance en Amérique Latine, en Afrique, en Asie

et en Europe. Au bout d'une vingtaine d'articles parmi lesquels sont

relatées des expériences positives ou négatives, il n'y a

pas de réponse tranchée à cette interrogation.

Par ailleurs, dans le système bancaire classique, la

chasse aux clients les plus lucratifs s'est toujours faite aux dépens

des autres acteurs. Avec l'épargne de ses clients (pauvres ou non), la

banque, va accorder des crédits et effectuer divers placements. Elle

pourra donc financer des jeunes entreprises ou des sociétés

créatrices d'emploi. Mais elle pourra tout aussi bien avancer de

l'argent à des entreprises qui détruisent l'environnement, qui

maltraitent leurs travailleurs dans certains pays, qui ne respectent pas les

droits de l'homme ou qui font travailler des enfants.

Face à cette inquiétude, Bernard

DEMONTY22(*) fait savoir

qu'actuellement, un nombre croissant d'épargnants et d'investisseurs

sont demandeurs de transparence et qu'il y a même aussi des banques qui

commencent à répondre à cette demande. Il

révèle également que la BACOB, la BBL, la CGER (Fortis

Banque), la Générale de Banque ou encore KBC (ex-Kredietbank) ont

lancé des produits financiers qui permettent à l'épargnant

ou l'investisseur d'avoir la garantie que son argent ne servira pas à

financer des projets contraires à ses valeurs, mais plutôt des

entreprises, voire des associations respectueuses de l'environnement, des

droits de l'homme, créatrices d'emploi, etc. Au-delà ajoute-il,

une banque (Triodos) s'est même spécialisée dans

l'épargne sociale et récolte des montants sans cesse

croissants.

Au regard de ce qui précède, la pauvreté

apparaît comme un facteur limitant l'accès à la

microfinance et au système financier de manière

générale.

Parmi les autres déterminants reviennent souvent :

le niveau d'instruction, la catégorie socio-professionnelle,

l'accès à des marchés porteurs, l'organisation des

filières, l'insécurité, l'accès à

l'information économique et aux savoir-faire.

Il n'est pas toujours facile de mesurer toutes ces variables.

Pour des raisons d'ordre divers, la collecte des données dont les moyens

mis à la disposition définissent les contraintes objectives

intègre les aspects pratiques selon une méthodologie bien

définie.

Quant à l'étude de la relation incluant la

variable d'accès a la microfinance, la méthodologie

adoptée par l'étude faite en 2001 par W. Awa

Cissé23(*) pour le

cas de la Côte d'Ivoire mesure la relation entre microfinance et lutte

contre la pauvreté à l'aide du Khi-Deux. La limite d'une telle

approche est qu'elle se limite à la validation ou non de

l'hypothèse d'indépendance entre chacune des variables

caractérisant la pauvreté et la variable d'accès à

la microfinance. Il peut être intéressant d'aborder un tel

problème par l'élaboration d'un modèle

économétrique. L'approche ainsi adoptée est

présentée au chapitre suivant.

Dans la littérature, s'agissant de la mesure

d'inégalités, parmi les indicateurs les plus utilisés on

peut relever : l'indice de Gini, la log variance et le coefficient de

dispersion entre les premiers et les derniers quintiles. Notre analyse se

servira essentiellement de l'indice de GINI qui est assez synthétique et

très utilisé.

CHAPITRE IV : METHODOLOGIE DE L'ÉTUDE

D'un point de vue méthodologique, ce travail est

étayé par les apports de l'économie rurale, de

l'économie du secteur informel et de l'analyse de la pauvreté et

des conditions de vie pour un développement socialement durable.

Sur le plan empirique, il repose principalement sur l'analyse

des données de l'enquête socio-économique des

ménages ivoiriens réalisée en 2000 par l'''Unité

Macro-économie et Modélisation'' du CIRES.

4.1 Présentation de la base de données de

l'étude

La base de données exploitée pour l'étude

est constituée d'un échantillon de 400 chefs de ménage

répartis sur 5 grandes villes de la Côte d'Ivoire à savoir

Abidjan, Bouaké, Yamoussoukro, Daloa et Korhogo. Les informations

recueillies sont réparties en données socio-démographiques

et en données économiques.

Les deux variables qui se trouvent au centre de notre analyse

sont :

- l'accès au système financier, qui renseigne si

le chef de ménage a accès au système bancaire, au

système financier décentralisé ou s'il n'a pas du tout

accès à un seul de ces deux instruments.

- le seuil de pauvreté, qui donne la classification des

chefs de ménages en pauvre ou non pauvre selon le revenu (estimé

par la dépense). En Côte d'Ivoire, le seuil de pauvreté est

de 162 800 FCFA en 1998 selon l'INS. En conséquence, toute personne

vivant en dessous de ce seuil est considérée comme

pauvre24(*).

Toutefois, après avoir examiné cette base par

rapport à notre étude, nous avons retenu la liste des variables

du tableau 3 ci-après et c'est celle-ci qui a été

exploitée pour la suite des analyses.

Tableau 3 :

Variables retenues pour l'analyse

|

Variables actives

|

|

Variables illustratives

|

|

Accès au système financier

1. SFD

2. Banque

3. Aucun

|

Sexe de l'enquêté

1. Homme

2. Femme

|

|

Accès aux différents produits bancaires

Oui

2. Non

|

Niveau d'instruction

1. Analphabète

2. Primaire

3. Secondaire

4. Supérieur

|

|

Demande de crédit bancaire

Oui

2. Non

|

|

Obtention de crédit bancaire

1. Oui

2. Non

|

Membre d'une association

1. Aucune

2. Religieuse

3. Syndicale

4. Culturelle

5. Autre

6. Membre d'au moins une association

|

|

Possession d'un compte bancaire

1. Compte d'épargne

2. Compte courant

3. Accès à plus d'un de ces produits

|

|

Type d'emploi

1. Secteur public

2. Secteur privé

3. Entrepreneur privé

4. Secteur informel

5. Retraite

6. Chômage

7. Autres

|

|

Existence d'une autre activité

1. Oui

2. Non

|

|

Catégorie socio-professionnelle

1. Cadre

2. Agent de maîtrise

3. Employé

4. Ouvrier

5. Autres

|

|

Seuil de pauvreté

1. Pauvre

2. Non pauvre

|

Source : CIRES, Enquête

socio-économique des ménages ivoiriens réalisée en

2000.

4.2 Méthode d'analyse

Au-delà des outils élémentaires d'analyse

statistique, deux techniques d'analyse seront utilisées : d'abord,

une analyse des correspondances multiples (ACM) permettra de faciliter la

description du profil des gens qui ont le plus de difficultés

d'accès à la microfinance ; ensuite, l'élaboration

d'un modèle logit multinomial nous aidera à examiner la relation

entre la pauvreté et l'accès au système financier.

En rappel, l'ACM est une technique d'analyse des

données multidimensionnelle. Cette technique d'analyse est purement

descriptive et permet d'examiner les relations entre plusieurs variables

qualitatives25(*).

Elle consiste à projeter sur les plans factoriels, les

variables d'intérêt de l'étude26(*) comme éléments

actifs. Les autres variables pertinentes pour l'analyse peuvent être

projetées comme éléments supplémentaires (ou

illustratifs).

Dans notre analyse, les variables du tableau 3

précédent ont été projetées sur les plans

factoriels.

L'interprétation des résultats se fonde sur les

relations de positionnement mutuel des modalités des variables sur les

plans factoriels. Une modalité est d'autant plus attirée par une

autre qu'elles sont fréquemment associées dans la population.

L'utilisation du modèle logit multinomial se justifie

par le fait que la variable à expliquer qui est l'accès au

système financier est de type catégorique non

ordonnée27(*). En

effet elle a été mesurée à travers trois

modalités non ordonnées : "Banque", "SFD" et "Aucun".

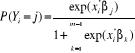

Ce modèle estime la probabilité pij

que l'individu i ait accès à l'instrument financier j.

Si on désigne par Y l'accès au système

financier, et xi la matrice des variables explicatives, alors

pij = P(Yi = j) j = 1,...,m. (m est égal

à 3 dans ce cas)

et  où les j sont les vecteurs de paramètres à

estimer.

où les j sont les vecteurs de paramètres à

estimer.

L'estimation des paramètres se fait par maximisation de

la log vraisemblance par rapport aux vecteurs de paramètres

(1,2) associés respectivement aux instruments

financiers "Banque" et "SFD".

La log vraisemblance peut donc s'écrire :

(ici n = 400 chefs de ménages).

(ici n = 400 chefs de ménages).

En fixant la modalité "Aucun instrument financier"

comme référence, les paramètres j donnent

l'impact de la variable explicative xk sur la probabilité

d'accéder au SFD ainsi que la probabilité d'accéder

à une banque relativement à la probabilité de

n'accéder à aucun instrument financier.

Nous avons au préalable expliqué la

classification des chefs de ménage selon leur niveau de pauvreté

par l'accès au crédit. Le modèle logit multinomial a aussi

été utilisé.

Pour ce cas, la variable à expliquer "seuil de

pauvreté" ayant deux modalités, ce modèle prend le nom de

modèle logit dichotomique. Les procédures restent toutefois

globalement les mêmes, le modèle logit multinomial n'étant

en fait qu'une extension du modèle logit dichotomique.

En plus des signes des paramètres,

l'interprétation de ce modèle utilise les odds ratio qui donnent,

pour chaque instrument financier (relativement à la modalité

aucun instrument financier), les rapports de la probabilité d'être

pauvre à la probabilité d'être non pauvre.

4.3 Limites de l'étude

Cette étude aurait bien pu examiner, dans la relation

entre l'accès à la microfinance et la pauvreté, l'aspect

accès au microcrédit. Cependant, la base de données

utilisée n'avait pas d'informations relatives au microcrédit et

il n'a pas été possible de trouver une information

complémentaire dans les délais prévus pour

l'étude.

Par ailleurs, pour cerner les interrelations entre la

pauvreté et l'accès au microcrédit, plusieurs auteurs ont

souvent recommandé de faire également une mesure d'impact (Impact

Assessment ou IA) pour pouvoir éclairer davantage les résultats.

Cet aspect n'a pas été abordé dans notre étude.

Il convient de noter ici la distinction entre la performance

d'un programme et son impact sur la pauvreté. La performance du

programme se mesure par le développement d'une SFD, nombre de clients

pauvres, volume de crédits, qualité du porte-feuille, etc. La

mesure d'impact d'un programme, par contre, doit informer dans quelle mesure

les programmes des SFD contribuent au soulagement de la pauvreté.

CHAPITRE V : DESCRIPTION DES POPULATIONS

ÉTUDIÉES

5.1 L'accès au système financier ivoirien :

un bref aperçu

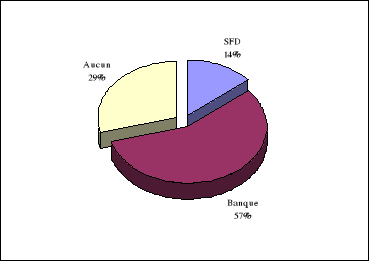

En Côte d'Ivoire en 2000, La banque était

l'instrument financier auquel les ménages avaient le plus accès

et cette situation devrait certainement être la même en 2004. En

effet, l'étude révèle que dans l'ensemble, 57% de chefs de

ménage de la population enquêtée effectuent des

transactions avec le système bancaire. En revanche, le système

financier décentralisé est encore l'instrument financier le moins

familier aux ménages : seuls 14% de chefs de ménage y ont

accès alors que 29% de la population n'ont accès à aucun

instrument financier.

Figure 1 :

Répartition des chefs de ménage selon l'instrument financier

utilisé

Source : CIRES, Enquête

socio-économique des ménages ivoiriens réalisée en

2000 (nos calculs).

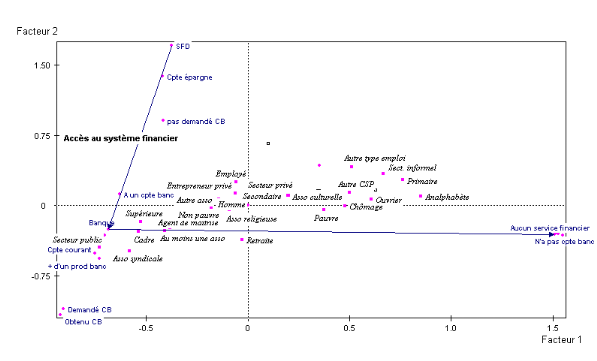

Une projection sur le plan factoriel principal a permis

d'avoir une vue globale des caractéristiques des ménages

accédant à chacun des instruments financiers.

Sur le graphique ci-dessous, on note globalement une

opposition, par rapport à l'accès au système financier,

entre les chefs de ménage pauvres et ceux qui sont non pauvres. Cette

opposition est traduite par le facteur 1. Sur cet axe, les chefs de

ménage n'ayant accès à aucun instrument financier semblent

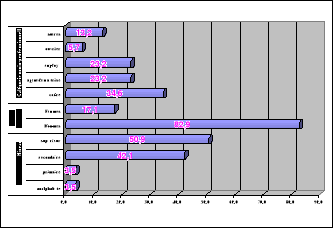

avoir des caractéristiques des ménages pauvres.

Deux groupes paraissent assez éloignés des SFD.

Il s'agit d'une part, des membres des associations syndicales, des travailleurs

du secteur public et des cadres du privé. D'autre part, les chefs de

ménages à très faible niveau d'instruction

(analphabètes et ceux dont le niveau d'instruction est primaire), les

ouvriers, les pauvres et les retraités.

Figure 2 : Une vue

globale de l'accès des chefs de ménage au système

financier

Source : CIRES, Enquête

socio-économique des ménages ivoiriens réalisée en

2000 (notre exploitaion des donnee).

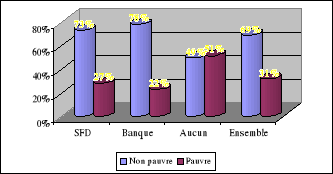

En se restreignant à la classification selon le seuil

de pauvreté, on s'aperçoit que, parmi ceux qui ont accès

à l'un des instruments financiers, moins de 25% sont pauvres. Il y a

lieu de se demander si les besoins des pauvres sont pris en ligne de compte

dans les programmes de microfinance ou alors la cible est autre.

Peut-être aussi que ces programmes n'ont pas intégré les

plus démunis dans la planification dès le début.

Figure 3 :

Répartition des chefs de ménages ayant accès à un

instrument financier selon le seuil de pauvreté

Source : CIRES, Enquête

socio-économique des ménages ivoiriens réalisée en

2000 (nos calculs).

La volonté des responsables des institutions de

microfinance d'aider les pauvres à accéder à leurs

services ne pourrait en elle seule suffire, les différentes

catégories de personnes démunies ont besoin de services

différents en fonction de leurs besoins et de leur faculté

d'utilisation des différents services.

Les plus pauvres parmi les pauvres ne sont pas parfois en

mesure de se servir de certains types de crédit. Dans leur cas, une

stratégie de protection et non de promotion du bien-être est

peut-être préférable. Les programmes de santé et de

développement social sont utiles a cet égard et pourront

peut-être permettre aux ménages particulièrement pauvres

d'être en un second temps en mesure d'utiliser les services de

microfinance.

Cette exploration qui vient d'être faite suscite

l'examen de près, pour chacun des instruments financiers, des

caractéristiques des chefs de ménage qui y ont accès.

5.2 Caractéristiques des chefs de ménage ayant

accès au système bancaire classique

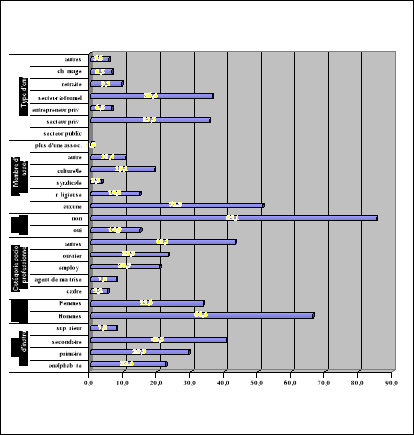

L'examen des caractéristiques des chefs de

ménage ayant accès au système bancaire classique nous

indique ce qui suit :

Par catégorie socio-professionnelle, les cadres se

démarquent des autres. Ils sont en effet les plus nombreux parmi tous

ceux qui ont accès au système bancaire classique (34,6%), les

ouvriers étant les moins nombreux (5,7%).

Pour cet instrument financier, 82,9% c'est-à-dire sur 5

personnes qui y ont accès au moins 4 sont des hommes. Cet instrument

financier reste très largement sous-utilisé par les femmes.

Selon le niveau d'instruction, un peu plus de la moitié

de ces personnes ont un niveau supérieur alors que ceux qui ont le

niveau primaire se chiffrent à 3,5% de même que les

analphabètes.

Figure 4 :

Répartition des chefs de ménages ayant accès au

système bancaire classique

Source : CIRES, Enquête

socio-économique des ménages ivoiriens réalisée en

2000 (nos calculs).

5.3 Caractéristiques des chefs de ménage ayant

faiblement accès au système financier

décentralisé

En considérant le type d'emploi des chefs de

ménage, on peut constater que les chômeurs sont carrément

exclus du système financier décentralisé. En d'autres

termes, ceux qui n'ont pas d'emploi n'effectuent presque pas de transactions

avec le SFD et par conséquent ils ne devraient pas

bénéficier des microcrédits pour créer un emploi.

Le microcrédit s'affiche ainsi comme un instrument inaccessible aux

chômeurs qui rêvent s'en servir pour créer un emploi et

pouvoir sortir de leur pauvreté.

Les retraités aussi sont peu nombreux parmi ceux qui

utilisent les instruments de microfinance (3,8%). Cette situation peut

résulter d'une part, de la faible proportion de ceux-ci dans la

population et d'autre part, du fait que la plupart d'entre eux (58,6%) ont

gardé leurs rapports avec le système bancaire dont ils

étaient déjà membres pendant la période de service.

Leur âge élevé peut également réduire leurs

ambitions par rapport à un éventuel contact avec le SFD.

Comme pour le secteur bancaire classique où elle est

estimée à 8,5%, la proportion des entrepreneurs privés

dans le portefeuille des microfinanciers est aussi faible (5,8%). Cette faible

proportion des entrepreneurs privés dans le système bancaire

reste toutefois le fait du poids de ceux-ci dans la population. En effet,

l'étude révèle que 65,5% de l'ensemble des entrepreneurs

privés utilisent le système bancaire. Leur sous

représentativité dans le SFD quant à elle est

confirmée puisque par rapport à leur effectif total, seuls 10,3%

utilisent le SFD.

De même, étant donné que la

majorité effectuent leurs transactions avec le système bancaire,

les cadres et les agents de maîtrise sont peu nombreux parmi ceux qui ont

des rapports avec le système financier décentralisé (9,1%

et 7,3% respectivement). Même en rapportant l'effectif de ceux qui ont

accès au SFD dans chaque catégorie à l'effectif total de

la catégorie, la proportion reste toujours faible (5,6% et 6,1%

respectivement).

Suivant le niveau d'instruction, 9,1% des analphabètes

ont accès au SFD. Cette catégorie a la proportion la plus faible

par rapport à tous ceux qui ont accès au SFD. En prenant pour

base, l'ensemble des analphabètes, la proportion de ceux qui ont

accès au SFD se chiffre à 12,8%.

Les femmes semblent aussi faiblement

représentées dans ce système. Sur 4 personnes qui

utilisent cet instrument, il n'y a qu'une seule femme qui y est

présente.

Figure 5 :

Répartition des chefs de ménage ayant accès au

système financier décentralisé

Source : CIRES, Enquête

socio-économique des ménages ivoiriens réalisée en

2000 (nos calculs).

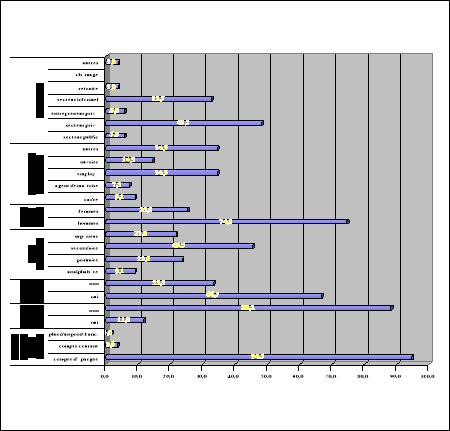

5.4 Caractéristiques des chefs de ménage exclus

du système financier

Suivant le type d'emploi et sur la base de tous ceux qui n'ont

pas accès au système financier dans son ensemble, le secteur

informel vient en tête avec une proportion de 36,4%.

Il est certes vrai que le secteur informel a l'un des poids

les plus élevés dans le portefeuille du SFD (32,7%) après

le secteur privé (48%), cependant l'étude montre que ce secteur

reste assez mal encadré par les microfinanciers. En fait, si l'on

considère l'ensemble des chefs de ménage acteurs de ce secteur,

plus de la moitié (57,4%) parmi eux n'ont accès à aucun

instrument financier alors que seul le quart accède au SFD.

En revanche le secteur public bénéficie d'un

accès plutôt facile au système financier et ceci est

valable pour presque tous les chefs de ménage appartenant à ce

secteur. On note curieusement une forte proportion des acteurs du secteur

privé parmi ceux qui n'ont pas accès au système financier.

En effet, parmi ces derniers, 27% sont du secteur privé et mieux encore,

36% des acteurs du secteur privé sont exclus du système

financier.

La dotation en capital humain appréhendée ici

par l'appartenance à une association et l'exercice de la

pluri-activité militent en faveur de l'accès au système

financier. En revanche, les chefs de ménage exclus du système

financier sont majoritairement ceux qui n'appartiennent à aucune

association (51%) ou n'ont pas plus d'une activité (85%).

Figure 6 :

Répartition des chefs de ménages exclus du système

financier

Source : CIRES, Enquête

socio-économique des ménages ivoiriens réalisée en

2000 (nos calculs).

Cette description conduit à rechercher, à l'aide

d'un modèle économétrique, le lien entre la

pauvreté et l'accès au système financier en

général et au SFD en particulier. Ainsi convient-il tout d'abord

d'analyser la relation entre l'inégalité et accès au

système financier.

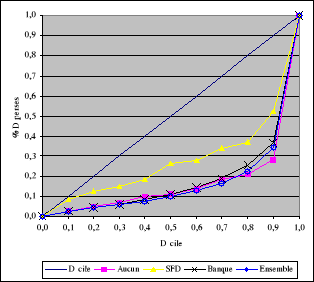

CHAPITRE VI : INTERRELATIONS ENTRE PAUVRETE,

INÉGALITÉ ET ACCES A LA MICROFINANCE

La relation entre l'inégalité et l'accès

au système financier est examinée à l'aide de la courbe de

Lorenz et de l'indice de GINI. Cette approche procède par la

détermination des déciles des chefs de ménage

classés suivant l'ordre croissant de leurs revenus28(*) et les pourcentages de revenus

y relatifs.

Dans la littérature, il est souvent reconnu que la

croissance peut cohabiter avec la pauvreté si des politiques de

répartition appropriées ne sont pas mises en application. Une

telle situation se traduit souvent généralement par une

accentuation ou une stagnation des inégalités des revenus. De

même, une répartition plus équitable du revenu national

d'une année à l'autre entraîne une réduction de la

pauvreté29(*).

6.1 Inégalité et accès au système

à la microfinance

A la lecture des résultats de l'enquête, on

constate dans l'ensemble de la population étudiée une

distribution des revenus fortement inégalitaire. Ces résultats

peuvent être lus à de la courbe de Lorenz pour chacune des sous

populations et pour l'ensemble.

Dans la sous population des chefs de ménage ayant

accès au système bancaire classique ainsi que dans la sous

population n'ayant accès à aucun instrument financier, la

distribution des revenus semble assez proche de celle de l'ensemble de la

population. Les trois courbes de Lorenz y relatives sont très

voisines.

En revanche, la figure 7 ci-après montre assez

clairement que la distribution des revenus est moins inégalitaire chez

les ménages ayant accès au système financier

décentralisé que chez les autres. On peut donc penser que

l'accès au SFD peut permettre de réduire efficacement

l'inégalité en Côte d'Ivoire.

Les valeurs de l'indice de GINI calculées confirment

ces résultats. En effet, l'indice de GINI calculé en prenant tous

les chefs de ménage de la population étudiée se chiffre

à 0,666. Ce résultat est le même lorsqu'on considère

les chefs de ménage n'ayant accès à aucun instrument

financier. Cet indice baisse légèrement lorsqu'on se trouve dans

le groupe des chefs de ménage ayant accès au système

bancaire classique et se chiffre à 0,644.

En se limitant aux chefs de ménage ayant accès

au SFD, on peut constater que l'indice des inégalités diminue

d'un tiers par rapport aux chefs de ménage n'ayant accès à

aucun instrument financier. Dans ce dernier cas, sa valeur est estimée

à 0,437.

Si la pénétration de la microfinance dans un

village qui initialement évoluait entièrement hors du

système financier devenait totale de sorte que tous les chefs de

ménage finissent par y adhérer, on pourrait ainsi s'attendre

à ce que les inégalités diminuent du tiers, toutes choses

étant égales par ailleurs.

Figure 7: Courbe de Lorenz

selon l'instrument financier des chefs de ménage

Source : CIRES, Enquête

socio-économique des ménages ivoiriens réalisée en

2000 (nos calculs).

Toutefois, si l'accès à la microfinance peut

contribuer à la réduction des inégalités, cela

n'implique pas forcement qu'il puisse réduire la pauvreté. En

effet, les travaux de Kuznets nous rappellent que la réduction des

inégalités ne garantit pas nécessairement la

réduction de la pauvreté et que l'accroissement des

inégalités peut plutôt conduire, à long terme,

à la croissance et induire par la suite la réduction de la

pauvreté. Nous essayons donc par la suite d'analyser la relation entre

la pauvreté et l'accès au système financier et en

particulier à la microfinance.

6.2 Pauvreté et accès au système

financier

Dans un article publié en 2002 dans

"Développement durable ? Doctrines, pratiques, évaluation",

J.-L. Dubois et F.-R. Mahieu font remarquer que les politiques actuelles en

matière de développement mettent l'accent sur la réduction

de la pauvreté et que les analyses développées dans les

Documents de Stratégie de Réduction de la Pauvreté (DSRP)

ne donnent pas vraiment une dimension importante à la dimension

socialement durable du développement. Or, ajoutent-ils, ne pas tenir

compte de la durabilité sociale accroît le risque de

développer les trappes à pauvreté et peut conduire

à l'exclusion.

Cette approche définit le développement

socialement durable comme "un développement qui garantit aux

générations présentes et futures l'amélioration des

capacités de bien-être (sociales, économiques ou

écologiques) pour tous, à travers la recherche de

l'équité d'une part, dans la distribution

intra-générationnelle de ces capacités et, d'autre part,

dans leur transmission inter-générationnelle" (J.L. Dubois et

F.R. Mahieu, 2003).

Si le principal rôle de la microfinance est de soutenir

les entreprises de petites dimensions et les activités du monde rural,

elle peut donc contribuer à la création des revenus permettant

aux personnes concernées l'accessibilité aux biens et services et

à la constitution des capacités par l'accumulation des

potentialités diverses des personnes. A ce titre, il y a raison de

penser que la microfinance soit un instrument de recherche de la

durabilité sociale.

Il reste tout de même préoccupant de savoir si

les observations empiriques mettent en exergue l'effet de l'accès

à la microfinance sur la pauvreté en ce qui concerne la

Côte d'Ivoire.

6.2.1 L'influence

de l'accès au système financier sur la Pauvreté

L'effet de l'accès au système financier sur la

pauvreté a été examiné à l'aide d'un

modèle logit dichotomique prenant comme variable expliquée le

seuil de pauvreté, et comme variable explicative l'accès au

système financier.

Les résultats de l'enquête confirment l'existence

d'un effet significatif sur la pauvreté de l'accès au

système financier en général, et l'accès au SFD en

particulier (même si on se fixe un risque de se tromper de 1%).

Le tableau 4 ci-dessous donne les résultats de

l'estimation de ce modèle.

Tableau 4 :

Résultats de l'estimation du modèle logit dichotomique de la

pauvreté

|

Coefficient

estimé

|

Probabilité critique

|

Rapport

de chance

|

|

COOPEC

|

|

0,00

|

|

|

SFD

|

-1,01

|

0,01

|

0,37

|

|

Banque

|

-1,27

|

0,00

|

0,28

|

|

Aucun

|

m.r.

|

|

|

|

Constant

|

0,04

|

0,85

|

1,04

|

m.r. = modalité de référence.

Source : CIRES, Enquête

socio-économique des ménages ivoiriens réalisée en

2000 (nos calculs).

Il ressort de cette analyse que l'accès au

système bancaire réduit la probabilité d'être

pauvre. Dans le même sens, l'accès au système financier

décentralisé réduit aussi cette probabilité de plus

de la moitié. En d'autres termes, la probabilité que celui qui a

accès au système financier décentralisé soit pauvre

est égale à celle de celui qui n'a accès à aucun

service financier divisée par 2,7.

Selon Jean-Luc Dubois et François-Régis Mahieu,

« toute situation de pauvreté, de précarisation de la

situation professionnelle ou d'exclusion sociale, en freinant l'accès

aux services de santé ou d'éducation, dégrade, ou limite

la constitution et la valorisation du capital humain au niveau individuel ou

collectif »30(*).

En outre, ces auteurs ont montré que

l'inaccessibilité d'une catégorie de la population aux ressources

l'empêche d'accroître ses capacités, ce qui réduit

l'équité entre personne d'une même

génération. Et lorsqu'il n'y a pas renforcement des

capacités, la vulnérabilité face au risque s'accroît

et, si le risque se concrétise, la pauvreté et l'exclusion

tendent à augmenter.

La pauvreté étant un phénomène

fractal, la théorie des cercles vicieux développée par

Nurkse pour le développement de la nation toute entière pourrait

se vérifier au niveau local. Dans ce contexte, la pauvreté des

ménages ne pouvant accéder aux instruments de financement de

leurs activités pourrait se retrouver dans une situation où elle

devient auto entretenue.

Sur la base des observations, les pauvres sont-ils encore ceux

qui ont moins de chance d'accéder au système financier en

général et au SFD en particulier ?

6.2.2 Les

déterminants de l'accès au système financier

Les résultats de la projection sur le plan principal de

projection lors de l'analyse des correspondances multiples nous ont

montré qu'on peut faire des regroupements des modalités tel qu'il

est présenté au tableau 5 ci-après. Ce regroupement qui a

conduit à une recodification des variables du modèle paraît

pertinent pour la suite de l'analyse.

Tableau 5 :

Présentation des modalités des variables

recodifiées

|

Variables à expliquer

|

|

Variables explicatives

|

|

Accès au système financier

1. SFD

2. Banque

3. Aucun

|

Sexe de l'enquêté

1. Homme

0. Femme

|

|

Niveau d'instruction

1. Instruit (niveau secondaire au moins)

0. Non instruit

|

|

Membre d'une association

1. Membre d'au moins une association

0. Membre d'aucune association

|

|

Type d'emploi

1. Secteur formel

0. Secteur informel

|

|

Existence d'une autre activité

1. A une activité secondaire

0. N'a pas d'activité secondaire

|

|

Catégorie socio-professionnelle

1. Cadre /agent de maîtrise

0. Employé /ouvrier /autres

|

|

Seuil de pauvreté

1. Non pauvre

0. Pauvre

|

Source : CIRES, Enquête

socio-économique des ménages ivoiriens réalisée en

2000 (notre recodifcation).

Sur les sept variables introduites dans le modèle, cinq

se sont avérées globalement déterminantes. Il s'agit des

variables : seuil de pauvreté, niveau d'instruction, type d'emploi,

catégorie socio-professionnelle et l'exercice d'une activité

secondaire. Par contre, le sexe et le fait que le chef de ménage soit

membre d'une association n'ont pas globalement un effet significativement non

nul sur l'accès au système financier31(*).

Pour analyser l'accès au système financier, la

modalité "Aucun instrument financier" a été pris comme

référence et l'interprétation des probabilités des

autres modalités de cette variable se fait relativement à

celle-ci.

Sur cette base et à l'examen des résultats de

l'estimation du modèle, il ressort ce qui suit :

Même si la microfinance a été

conçue pour servir aux plus démunis, par rapport aux non pauvres,

les pauvres ont encore une probabilité plus faible d'accéder au

système financier décentralisé. En fait, la

probabilité qu'un chef de ménage non pauvre accède au

système financier est pratiquement trois fois celle du pauvre. De

même, pour l'accès au système bancaire classique, les non

pauvres ont une probabilité plus élevée que les pauvres.

La pauvreté s'avère donc comme un véritable handicap

vis-à-vis du système financier et ce, quelque soit l'instrument

financier.

A l'analyse, le niveau d'instruction est aussi un facteur

explicatif très important. En effet, toute choses étant

égales par ailleurs, un chef instruit a environ 1,3 fois plus de chance

d'accéder au SFD par rapport à un chef de ménage non

instruit. Par rapport au système bancaire classique le chef de

ménage non pauvre a un peu plus de 4 fois de chance qu'un chef de

ménage pauvre.

La précarité de l'emploi prédispose les

chefs de ménage à l'exclusion au système financier. Un

chef de ménage du secteur formel a 1,4 (respectivement 2,4) fois plus de

chance d'accéder au SFD (respectivement au système bancaire

classique) qu'un chef de ménage du secteur informel. Si l'emploi dans le

secteur formel, qui est plus stable que celui du secteur informel, offre assez

de garanties aux travailleurs de ce secteur de pouvoir mériter la

confiance du système financier et d'effectuer les transactions avec ce

dernier, les chefs de ménage du secteur informel et ceux qui sont en

chômage ont des probabilités élevées d'être

exclus de tout le système financier. Cette précarité et le

fait que les travailleurs du secteur public ont en général un

niveau d'instruction relativement élevé peuvent justifier en

grande partie cette situation.

La catégorie socio-professionnelle est tout aussi

importante Les chefs de ménage cadres ou agents de maîtrise sont

ceux qui ont le plus l'accès facile au système financier. Si la

différence n'est pas très significative pour ce qui est du SFD,

en ce qui concerne le système bancaire le rapport de chance est de 5 en

faveur des cadres et agents de maîtrise. En clair, un chef de

ménage cadre ou agent de maîtrise a 5 fois plus de chance qu'un

chef de ménage employé.

L'exercice d'une activité secondaire influence aussi de

manière significative l'accès au système financier des

chefs de ménage. Un chef de ménage ayant une activité

secondaire a 1,11 (respectivement 2,26) fois plus de chance d'accéder au

SFD (respectivement au système bancaire classique) qu'un chef de

ménage n'ayant pas une activité secondaire.

Il faut par ailleurs noter que si le fait pour un chef de

ménage d'être membre d'une association semble ne pas avoir un

effet sur l'accès au système financier, cela traduit plus la non

significativité de l'effet de cette variable sur l'accès au

système bancaire, l'effet sur le SFD est assez significatif et les chefs

de ménage adhérant à au moins une association ont environ

le double de la chance d'accéder au SFD (par rapport à ceux qui

n'adhèrent à aucune association).

Tableau 6 :

Résultats de l'estimation du modèle multinomial logit de

l'accès au système financier

|

|

Coefficient

estimé

|

Probabilité critique

|

Rapport

de chance

|

Accès au système financier

|

|

|

|

|

SFD

|

|

Constante

|

0,360

|

0,586

|

|

|

|

-1,029

|

0,015

|

0,357

|

|

|

m.r.

|

|

|

|

|

-0,164

|

0,701

|

0,849

|

|

|

m.r.

|

|

|

|

|

-0,249

|

0,566

|

0,779

|

|

|

m.r.

|

|

|

|

|

-0,791

|

0,044

|

0,454

|

|

|

m.r.

|

|

|

|

|

-0,306

|

0,458

|

0,736

|

|

|

m.r.

|

|

|

|

|

-0,109

|

0,830

|

0,897

|

|

|

m.r.

|

|

|

|

|

-0,034

|

0,950

|

0,967

|

|

|

m.r.

|

|

|

Banque

|

|

Constante

|

3,509

|

0,000

|

|

|

|

-0,425

|

0,181

|

0,654

|

|

|

m.r.

|

|

|

|

|

-0,277

|

0,435

|

0,758

|

|

|

m.r.

|

|

|

|

|

-1,417

|

0,000

|

0,242

|

|

|

m.r.

|

|

|

|

|

-0,247

|

0,410

|

0,781

|

|

|

m.r.

|

|

|

|

|

-0,874

|

0,008

|

0,417

|

|

|

m.r.

|

|

|

|

|

-,814

|

0,033

|

0,443

|

|

|

m.r.

|

|

|

|

|

-1,629

|

0,000

|

0,196

|

|

|

m.r.

|

|

|

|

m.r. = modalité de référence.

Source : CIRES, Enquête

socio-économique des ménages ivoiriens réalisée en

2000 (nos calculs).

CONCLUSION ET RECOMMANDATIONS

Nombre de gouvernements se sont fixé des objectifs

chiffrés pour la lutte contre la pauvreté, et ont défini

des plans et des stratégies d'élimination de la pauvreté,

notamment en stimulant l'emploi et élaborant ou améliorant les

moyens dont ils disposaient pour mesurer les progrès. Certains ont

poursuivi le renforcement de plans, de programmes et de mesures

déjà en place pour lutter contre la misère.

Le microcrédit et d'autres instruments financiers ont

vu croître leur popularité, étant une des voies par

lesquelles on arrive à doter les pauvres des moyens dont ils ont besoin,

de sorte que nombre de pays ont ouvert plus largement l'accès à

ce type de programmes.

L'un des principaux objectifs visés par la promotion de

la microfinance en Côte d'Ivoire était de fournir des services

financiers et autres à ceux qui sont souvent négligés par

le secteur bancaire traditionnel et d'atteindre ainsi les familles les plus

pauvres.

Au terme de notre étude, il ressort en substance

quelques résultats marquants et on peut relever les suivants :

ü L'accès au système financier

décentralisé diminue la probabilité d'un chef de

ménage ivoirien d'être pauvre en même temps qu'elle

réduit les inégalités. Si la pénétration de

la microfinance dans un village qui initialement évoluait

entièrement hors du système financier devenait totale de sorte

que tous les chefs de ménage finissent par y adhérer, on pourrait

ainsi s'attendre à ce que les inégalités diminuent du

tiers, toutes choses étant égales par ailleurs.

ü La pauvreté a un effet négatif

significatif sur l'accès au SFD et au système financier de

manière générale. La proportion des pauvres parmi les

clients des IMF est de 27% et l'encadrement des pauvres par le SFD est encore

très insuffisant : sur 100 chefs de ménage pauvres, seuls 12 ont

accès au système financier décentralisé et 47%

évoluent hors du système financier.

ü Malgré le fait que la politique de microfinance

ivoirienne ait eu pour objectif de faciliter l'accès des pauvres au

système financier, et même si les bilans des institutions de

microfinance de la Côte-d'Ivoire montrent une croissance des transactions

prises globalement au niveau national, la pauvreté constitue encore un

facteur qui limite les chances des individus face à l'accès au

système financier décentralisé.

ü Le fait d'appartenir au secteur informel réduit

la probabilité d'accès au système financier. En termes de

nombre de clients, un tiers (33%) du portefeuille de la microfinance ivoirienne

vient du secteur informel. Et un chef de ménage sur quatre

exerçant dans ce secteur a accès au SFD alors que 57% n'ont pas

du tout accès au système financier.

ü Le niveau d'instruction a un effet positif sur

l'accès au système financier mais cet effet est

particulièrement plus élevé (environ 4 fois) pour

l'accès au système bancaire qu'au SFD. Et actuellement, seuls 13%

des chefs de ménage analphabètes ont accès au SFD alors

que trois chefs de ménage analphabètes sur quatre sont

carrément exclus du système financier.

La capacité des programmes de microfinance à

soutenir les acteurs du secteur informel et ceux du milieu rural dans le

contexte de lutte contre la pauvreté tient dans sa capacité

à diversifier les services financiers offerts mais aussi dans la mise en

place des programmes qui se concentreront sur d'autres contraintes centrales

qui pèsent sur les ménages : l'accès à des

marchés porteurs, l'organisation des filières,

l'insécurité, l'accès à l'information

économique et aux savoir-faire.

À la lumière de ces résultats, l'on peut

formuler les recommandations suivantes :

Ø Élaborer des politiques nationales et un

système réglementaire souples et adaptés aux

spécificités des institutions de microfinance et des

micro-entreprises.