2.2 Marché bancaire de la CEMAC

2.2.1 Répartition des banques dans la CEMAC

Au 31 décembre 2005, le système bancaire de la

Communauté Economique et Monétaire de l'Afrique Centrale (CEMAC)

compte 33 banques en activité. Elles sont réparties au Cameroun

(10 banques), en Centrafrique (3 banques), au Congo (4 banques), au Gabon (6

banques), en Guinée Equatoriale (3 banques) et au Tchad (7 banques). Il

est important de noter que la majorité de ces banques ne sont que des

banques commerciales. Il n' existe presque plus de banque d' investissement

dans la zone.

2.2.2 Résultats des banques entre 2000 et 2005

Les dépôts de la clientèle ont connue une

très forte augmentation (17,87%) en 2002 par rapport àla

situation de 2001. Cette augmentation a continué jusqu'en 2005

atteignant 2 347 milliards de FCFA. Les crédits bruts à la

clientèle s'élève à 1 734 milliards de FCFA en 2005

soit une augmentation de 26% par rapport àla situation de 2001. Ils sont

en augmentation de 4,7% par rapport à septembre 2002. Les provisions

pour dépréciation des comptes de la clientèle se sont

accrues de 44% de 2001 à 2005 passant de plus 136 milliards à

plus de 196 milliards. Les crédits nets ont donc connue aussi une

augmentation durant la période étudiée allant de 1 234

milliards à 1 538 milliards, soit une augmentation de près de

24%.

|

30/09/2001

|

30/09/2002

|

30/09/2003

|

30/09/2004

|

3 1/03/2005

|

Dépotsdelacientèle

|

1761964

|

2076824

|

2135051

|

2285247

|

2347210

|

Créditsbruts

|

1379817

|

1551478

|

1624993

|

1670203

|

1734416

|

Créances en souffrance

|

176 709

|

215 502

|

237 122

|

264 843

|

258 532

|

Provisions dépréciation comptes

clientèle

|

136 556

|

166 151

|

187 107

|

203 531

|

196 283

|

Crédits nets

|

1 243 261

|

1 385 327

|

1 437 886

|

1 466 672

|

1 538 133

|

Capitaux permanents

|

289788

|

326726

|

336466

|

368489

|

388097

|

Valeurs immobiisées

|

323 324

|

347 432

|

345 730

|

344 395

|

342 848

|

Autrespostesnets

|

9860

|

1512

|

-11751

|

4605

|

24352

|

Excédent/Déficit de trésorerie

|

500 623

|

678 287

|

684 295

|

847 274

|

878 678

|

Totalbilan

|

2079265

|

2443040

|

2497964

|

2658341

|

2759659

|

|

Tableau 4: Evolution de la situation bilancielle (en millions de

francs CFA).Source: BEAC

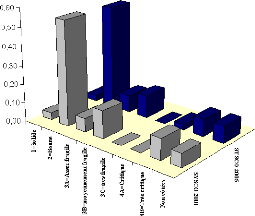

Situation financière des banques

En général, les banques de la sous

région ont une bonne situation financière, au regard de la

cotation sur la période d'étude. La figure 1 montre

l'évolution de la classification des banques selon leur situation

financière.

La situation financière des banques dans la zone CEMAC

est en moyenne acceptable (bonne situation financière : cote 2). Elles

représente en moyenne près de 57% des banques de la sous

région. Les banques en très bonne situation financière

(cote 1) représentent un peu plus de 4,5%. Les banques en situation

financière fragile (cote 3) représente 20% et celles dont la

situation financière est critique (cote 4), 10%.

Figure 1: Cotation des banques en terme de santé

financière

|