|

Ministère de l'Enseignement

Supérieur

et de La Recherche

Scientifique

Caisse Nationale de

Prévoyance

Sociale

Institution de Prévoyance

Sociale

Ecole Nationale Supérieure de

Statistique et

d'Economie

Appliquée

Présenté par :

M.SILUE Zié

Elève Ingénieur des Travaux Statistiques à

l'ENSEA

Sous la direction de :

M.TRAORE Adama

Responsable de la CED (Cellule Etudes et Développement)

République de Côte d'Ivoire

Union-Discipline-Travail

RAPPORT DE STAGE

THEME :

ELABORATION D'UNE TABLE DE

MORTALITE SPECIFIQUE AU

REGIME

D'ASSURANCE VIEILLESSE DE LA CNPS

ANNEE ACADEMIQUE 2006-2007

Avant Propos

L'Ecole Nationale Supérieure de Statistique et d'Economie

Appliquée (ENSEA), créée en

1961, a pour mission de délivrer une formation

théorique et pratique à travers cinq filières distinctes

:

· Les Agents Techniques de la Statistique (AT) ;

· Les Adjoints Techniques de la Statistique (AD) ;

· Les Ingénieurs des Travaux Statistiques (ITS) ;

· Les Ingénieurs Statisticiens Economistes (ISE)

;

· Le DESS d'Analyse Statistique et de Développement

(ASAD).

Dans le cadre de la formation des Ingénieurs des

Travaux Statistiques, l'ENSEA prévoit un stage d'une durée de

trois mois en dernière année; stage qui est fait soit dans une

structure publique ou privée soit dans un organisme international. C'est

l'occasion pour les futurs Ingénieurs d'utiliser les outils qu'ils ont

acquis durant la formation pour résoudre un problème bien

précis rencontré durant le stage. Aussi, ce stage permet-il aux

futurs Ingénieurs de comprendre les réalités du monde du

travail et d' en mesurer les difficultés.

En ce qui nous concerne, c'est l'Institution de

Prévoyance Sociale-Caisse Nationale de Prévoyance Sociale

(IPS-CNPS), plus précisément la Cellule d'Etudes et

Développement (CED) qui a servi de cadre d'étude du 06 Juin au 07

Septembre 2007.

Il a été demandé de

réfléchir sur le thème Elaboration d'une table de

mortalité spécifique au régime d'assurance vieillesse de

la CNPS. Ce travail a un intérêt particulier car la CNPS,

dans le souci d'améliorer la qualité de ses projections

actuarielles souhaiterait disposer d'une table de mortalité propre

à la population de son régime.

Le présent document expose le travail qui a

été effectué durant la période de stage. Il n' est

pas exempt de reproches et il se veut être un document de

méthodologie d'élaboration de tables de mortalité,

notamment pour les sociétés d' Assurances qui sont régies

par le code CIMA (Conférence Interafricaine des Marchés d'

Assurance).

Sommaire

Avant Propos 1

Sommaire 2

Sigles et abréviations 6

Introduction générale

7

PRESENTATION DE LA STRUCTURE D 'ACCUEIL

9

A - Missions, Statut juridique et Organisation de la CNPS 9

B - Présentation de la CED 11

PARTIE I : CADRE THEORIQUE ET REVUE DE LITTERA TURE

12

CHAPITRE 1 : CADRE THEORIQUE 12

CHAPITRE 2 : REVUE DE LITTERATURE 15

CHAPITRE 3: ETUDES EMPIRIQUES SUR LES METHODES DE

LISSAGE DES TABLES DE MORTALITE 25

PARTIE II: ESTIMATION BRUTE DES QUOTIENTS ANNUELS

DE

MORTALITE 31

CHAPITRE 1 : VALIDATION DES FICHIERS INITIAUX

31

CHAPITRE 2 : ANALYSE COMPARATIVE AVEC LES TABLES DE

MORTALITE DE REFERENCE 39

PARTIE III : AJUSTEMENT DE LA TABLE D'EXPERIENCE

44

CHAPITRE 1 : LISSAGE DE LA COURBE DE MORTALITE

44

CHAPITRE 2 : TESTS DE VALIDATION DE LA COURBE DE

MORTALITE 50

CHAPITRE 3 : CONSTRUCTION DE LA TABLE DE MORTALITE

54

Conclusion 64

Bibliographie 66

Annexes 68

Liste des illustrations

Liste des encadrés

Encadré n°1 : Espérance de

vie 17

Encadré n°2 : Le diagramme de Lexis

.18

Encadré n°3 : Notations et

définitions .26

Encadré n°4 : Loi de distribution

des quotients de mortalité 37

Encadré n°5 : Le Standardized

Mortality Ratio (SMR) 41

Liste des graphiques

Graphique 1 : Répartition du

portefeuille des assurés selon l'âge 34

Graphique 2 : Répartition des

décès selon l' âge des assurés 35

Graphique 3 : Quotients de mortalité

bruts et intervalles de confiance 38

Graphique 4 : Analyse comparée des

décès théoriques et des décès

observés 40

Graphique 5 : Analyse comparative des quotients

quinquennaux de mortalité 42

Graphique 6 : Courbe des quotients bruts de

mortalité 44

Graphique 7 : Quotients bruts et quotients

lissés selon Gompertz et Weibull .48

Graphique 8 : Quotients bruts et lissés

selon le modèle choisi 50

Graphique 9 : Analyse comparée des

quotients quinquennaux de mortalité issus des différentes tables

61

Graphique 10 : Courbes de survie issues des

différentes tables de mortalité ..62

Liste des tableaux

Tableau 1 : Résultats obtenus à

l' aide du modèle de Gompertz, de 22 à 60 ans .45

Tableau 2 : Résultats obtenus avec le

modèle de Gompertz, de 61 à 89 ans 46

Tableau 3 : Résultats obtenus avec le

modèle de Weibull, de 22 à 60 ans .46

Tableau 4 : Résultats obtenus avec le

modèle de Weibull de 61 à 89 ans ..47

Tableau 5 : Critères de choix du

modèle pour les âges allant de 22 à 60 ans .48

Tableau 6 : Critères de choix du

modèle pour les âges allant de 61 à 89 ans .49

Tableau 7 : Table de mortalité du

régime d'assurance vieillesse de la CNPS, obtenue

A partir des quotients lissés de mortalité ..57

Tableau 8 : Table de mortalité du

régime d'assurance vieillesse de la CNPS, obtenue à partir des

quotients lissés de mortalité à 5% d' erreur (borne

supérieure) .59

Tableau 9 : Différence

d'espérance de vie avec la table obtenue 60

Tableau 10 : Différence d'

espérance de vie avec la table obtenue (borne supérieure à

5% d'erreur) 60

Tableau 11 : Ratios du nombre de

décès observés sur ceux attendus ..61

Liste des annexes

Annexe 1 : Quotients bruts de mortalité

avec leurs intervalles de confiance

(5% d'erreur) ..68

Annexe 2 : Table de mortalité

abrégée relative au portefeuille vieillesse de la CNPS.....69

Annexe 3 : Table de mortalité

abrégée relative au portefeuille vieillesse de la CNPS (borne

supérieure 5% d'erreur) 69

Annexe 4 : Espérance de vie relative aux

différentes tables utilisées pour l' étude 70

Annexe 5 : Tableau relatif aux

probabilités de survie des assurés 71

Annexe 6 : Régression relative à

toute la plage d'âge (22 à 89 ans) pour les lois de Gompertz et

Weibull en comparaison aux quotients bruts de mortalité obtenus 71

Annexe 7 : Table de mortalité unisexe de

l'OMS relative à la Côte d'Ivoire 71

Remerciements

Nous adressons tout d'abord nos remerciements à notre

famille, à nos proches et amis pour le soutien qu'ils n'ont cessé

de nous apporter pour la rédaction de ce rapport.

Ensuite, nous tenons à remercier, Monsieur KOFFI N'

Guessan, le Directeur de l'ENSEA, Messieurs KOUADIO Hugues, KOUAKOU Jean Arnaud

et OUATTARA Aboudou respectivement, Directeur des études de la

filière des Ingénieurs Statisticiens Economistes, Directeur des

études de la filière des Ingénieurs des Travaux

Statistiques et Directeur d'Etudes du DESS ASAD.

Nos remerciements vont également à l' endroit

du personnel et de tous les enseignants de l'école,

particulièrement à Mlle MOSSO Rosine pour sa contribution

à la rédaction de ce mémoire.

Nous voudrions remercier tout spécialement :

· Monsieur TRAORE Adama, Responsable de la CED (Cellule

d'Etudes et Développement) qui a accepté de nous accueillir et de

nous encadrer pour ce stage académique ;

· Monsieur DIARRASSOUBA Siriki et Mademoiselle ATTOH

TOURE Priscilla respectivement Chargé d'Etudes Techniques et

Statistiques et Chargée d'Etudes Techniques et Actuarielles, pour avoir

suivi notre travail ;

· Monsieur DIALLO Oumar, Responsable de la Cellule

Patrimoine de la CNPS, pour sa totale disponibilité et ses remarques

pertinentes ;

· Monsieur ASSI Jean Constant, Actuaire à CCR

(Caisse Centrale de Réassurance) en France ;

· Monsieur DOSSO Karim, Actuaire à ACTUARIA

International en France et Consultant à la CNPS.

Nous tenons également à remercier une fois de plus

l'équipe de la CED pour leur accueil chaleureux.

Sigles et abréviations

CED : Cellule d'études et de

Développement ;

CGRAE : Caisse Générale des

Retraités et Agents de l'Etat ;

CIMA : Conférence Interafricaine des

Marchés d'Assurance ;

CMIB : Continuous Mortality Investigation Bureau

;

CNAM : Centre National des Arts et

Métiers ;

IPS-CNPS : Institution de Prévoyance

Sociale-Caisse Nationale de Prévoyance Sociale ;

DAV : Deutsch Aktuarvereinigung ;

INS : Institut National de la Statistique ;

INSEE : Institut National de Statistique et

d'Etudes Economiques ;

ISFA : Institut de Science Financière et

d'Assurance ;

OMS : Organisation Mondiale de la Santé

;

RGPH : Recensement Général de la

Population et de l'Habitat ;

SMR : Standard Mortality Ratio ;

TD/TV : Tables décès et tables vie

;

TPG : Tables Prospectives

Générationnelles.

Introduction générale

Dans le domaine de l' assurance, parmi les facteurs

exogènes accroissant les besoins de financement, la

longévité occupe une place spéciale. L' allongement

régulier de l' espérance de vie est actuellement une

donnée commune à tous les pays développés ; ce qui

contribue à augmenter le nombre de retraités et donc les charges

de pensions. C' est pour cette raison que les réformes établies

au niveau de certains pays se sont attachées à internaliser dans

les barèmes des gains d'espérance de vie, destinés

à ajuster le montant de la pension liquidée ou à augmenter

la durée de cotisation aux fins de maintenir la promesse de pension.

En effet, le calcul des engagements à provisionner, la

tarification des annuités à verser prennent désormais en

compte les gains futurs d' espérance de vie pour éviter d'

engendrer des pertes techniques pour ces régimes.

Or la longévité est un phénomène

qui se produit par l'action combinée de plusieurs facteurs parmi

lesquels l' on peut citer la fécondité, la mortalité et l'

espérance de vie future des pensions, pour lesquels des outils de mesure

sont nécessaires.

Les pays Africains qui ne sont pas en marge du processus du

vieillissement, réfléchissent à la reforme de leur

système de retraite. A l'instar des autres caisses de retraite

d'Afrique, l'IPS-CNPS a entrepris depuis 2006 une évaluation actuarielle

qui vise à multiplier les projections à long terme de la

situation démographique et financière de son régime. Cette

évaluation doit aboutir à des réformes

paramétriques du système de protection sociale des travailleurs

du secteur privé de Côte d' Ivoire.

Pour mener à bien cette évaluation actuarielle,

il est nécessaire d'utiliser une table de mortalité

représentative de la population des assurés sociaux de la CNPS

puisque le choix d'une table de mortalité appropriée pour

projeter les populations des régimes est un préalable pour

établir un diagnostic précis de la situation financière

à long terme.

Le système de Prévoyance Sociale de la CNPS

couvre une frange de la population, dont les caractéristiques

socioéconomiques (taille, statut socioprofessionnel, niveau de vie...)

s'écartent significativement de la population globale: Ces écarts

se traduisent tant au niveau de l' espérance de vie mesurée que

de son évolution.

En côte d'Ivoire, des tables de mortalité existent

déjà mais elles divergent selon la méthodologie

utilisée. On dénombre trois grands groupes :

- Les tables de l'INS : elles découlent du RGPH 98 et

sont établies pour la zone urbaine, la zone rurale et Abidjan. Elles ne

prennent pas en compte l'impact des maladies dans leur méthodologie de

construction.

- Les tables de l'OMS sont construites sur la base de la

population nationale, en tenant compte cette fois de l'impact des maladies.

Ceci a comme conséquence de produire des probabilités de

décès aux différents âges plus élevées

que celles de l' INS.

- A la différence des autres tables, celles du code CIMA

découlent des tables TD 60- 64 et TV 60-64.

Les deux premières tables sont calculées sur

toute la population ivoirienne alors la table CIMA est obtenue à partie

des données de la population française. Les quotients de

mortalité de ces tables peuvent être différents de ceux que

l'on pourrait obtenir d'une table spécifique au régime de la

CNPS, vu les caractéristiques différentes de sa population avec

celles des tables existantes.

Ainsi, dans le souci de minimiser les risques de

sous-évaluation ou de surestimation des décès, par

conséquent des charges futures, nous avons préconisé et

proposé l'élaboration d'une table de mortalité

spécifique à la population du régime de la CNPS. Autrement

dit « Quelle est la table de mortalité la mieux

appropriée au régime d'assurance vieillesse de la CNPS ? ».

C'est l' objet du présent rapport de stage.

A cet effet, notre étude sera subdivisée en

trois parties :

· La première partie est consacrée aux

orientations de l' étude ainsi qu'aux expériences

déjà réalisées dans d'autres pays autour du

même thème ou de thème semblable.

· La seconde est consacrée à l'estimation des

quotients bruts décès qui seront comparés à ceux

des tables choisies pour l' étude.

· Enfin la dernière partie est consacrée

au lissage des courbes de mortalité afin d'avoir une courbe croissante

selon l'âge. Nous obtiendrons après cette procédure une

table propre au régime d' assurance vieillesse de la CNPS.

PRESENTATION DE LA STRUCTURE D 'A CCUEIL

A - Missions, Statut juridique et Organisation de la

CNPS

L'Institution de Prévoyance Sociale-Caisse Nationale

de Prévoyance Sociale (IPSCNPS) a pour objet la gestion du régime

obligatoire de protection sociale des travailleurs salariés et

assimilés du secteur privé. Son rôle est de

préserver ses assurés sociaux contre les risques sociaux suivants

:

· La vieillesse,

· Les accidents de travail et maladies

professionnelles,

· Les charges de famille et de maternité

(naissance, congés de maternité, etc.).

En outre, la CNPS intervient également dans la

prévention des risques professionnels et dans le domaine de l'action

sanitaire et sociale (fourniture de soins médicaux et autres prestations

en nature à ses assurés).

Par ailleurs, elle a également pour objet :

· La gestion des régimes complémentaires ou

spéciaux, obligatoires ou volontaires;

· Le recouvrement des cotisations sociales et le service

des prestations afférentes à ces différents

régimes.

Statut juridique

L'IPS-CNPS dans sa forme actuelle est l'aboutissement de

l'évolution progressive de la sécurité sociale en

Côte d'Ivoire de 1955 à nos jours. La CNPS est passée

successivement du statut d'Etablissement Public à caractère

administratif (EPA) à celui d'Etablissement Public Industriel et

Commercial (EPIC) puis d'Etablissement Public National (EPN) à celui de

Société Privée de type particulier en 1999.

L'Institution de Prévoyance Sociale,

dénommée Caisse Nationale de Prévoyance Sociale en

abrégé CNPS, a été créée par

décret 2000- 487 du 12 juillet 2000. La CNPS est régie par les

lois n° 99-476 du 2 Août 1999, portant définition et

organisation des Institutions de Prévoyance Sociale, et n° 99-477

de la même date portant modification du Code de Prévoyance

Sociale.

Organisation

L'IPS-CNPS est placée sous la double tutelle du

Ministère de la Santé, des Affaires Sociales et de la

Solidarité (Tutelle administrative et Technique) et du Ministère

de l'Economie et des Finances (Tutelle Financière).

L'Institution est présidée par un Conseil

d'Administration de 12 Membres et gérée au quotidien par un

Directeur Général nommé par le Conseil

d'Administration.

Le Directeur Général est assisté dans sa

mission par deux Directeurs Généraux Adjoints :

· Un Directeur Général Adjoint chargé

de l'Exploitation ;

· Un Directeur Général Adjoint chargé

de l'Administration et des Finances. La CNPS s'appuie sur cinq Directions

Centrales et des Cellules Spécialisées. Les structures de la

Caisse Nationale de Prévoyance Sociale se présentent comme suit

:

1. Les Structures rattachées au Directeur

Général :

· Le Cabinet du Directeur Général ;

· L' Inspection Générale ;

· La Fonction Qualité ;

· La Direction des projets ;

· La Cellule Communication et Documentation ;

· La Cellule Juridique ;

· Le service Coopération.

2. les Structures rattachées au Directeur

Général Ad joint chargé de l'Administration et des

Finances :

· La Direction du Contrôle ;

· La Direction Financière et Comptable ;

· La Direction des Ressources Humaines ;

· La Cellule des Moyens Généraux.

3. Les Structures rattachées au Directeur

Général Ad joint chargé de l'Exploitation

:

· La Direction de l'Exploitation ;

· Le Contrôle Médical ;

· La Cellule Etudes et Développement ;

· Le Centre d'Exploitation Informatique ;

· Le Bureau d'Organisation et Méthodes (BOM) ;

· La Cellule Chargée de la Maîtrise d'oeuvre

du Schéma Directeur du Système d'Information ;

· La Cellule Chargée de la Maintenance des

Applications ;

· Le Centre Ivoirien de Formation des Cadres de

Sécurité Sociale (CIFOCSS).

C'est à la Cellule Etudes et Développement que

nous avons effectué notre stage du 6 juin au 7 septembre 2007.

B - Présentation de la CED

Cette cellule est chargée, d'une manière

générale, de mener des études en vue de

l'amélioration et de l'extension du système de Prévoyance

Sociale géré par la CNPS et notamment :

· La réalisation d' études techniques et

actuarielles sur l' équilibre à long terme des régimes

gérés par la CNPS ;

· La réalisation d' études techniques et

financières en vue de l' amélioration des produits existants ;

· La réalisation d' études techniques et

financières dans le cadre de la gestion des branches techniques ;

· La réalisation d'études techniques et

financières sur la rentabilité de tout projet d'investissement

;

· La réalisation d'études

socio-économiques et démographiques sur les populations

assurées ou à assurer ;

· L'élaboration du rapport d'activité de

l'Institution ;

· Les études générales tendant

à l'amélioration de la qualité du service rendu par la

CNPS ;

· L' analyse de tout projet d' étude interne de la

Direction Générale.

Elle compte 4 personnes, le Responsable, 2 Chargés

d'Etudes et une Secrétaire.

PARTIE I : CADRE THEORIQUE ET REVUE DE LITTERA TURE

CHAPITRE 1 : CADRE THEORIQUE

Ce chapitre a pour objet de définir les orientations de

l'étude. Il est composé du contexte et de la justification, des

objectifs de l' étude et de la méthodologie utilisée.

1.1- Contexte et justification de l'étude

La table de mortalité est un outil de base important

dans le fonctionnement d'un système de retraite. En effet, les

espérances de vie et le nombre de survivants à chaque âge

permettent d' estimer les pensions à verser à court ou long terme

et de réaliser des projections. Le chômage existant

conjugué à la situation de guerre que vit notre pays

entraîne une baisse au niveau du nombre des actifs, donc une assiette de

cotisation de moins en moins importante. Le système fonctionnant par

répartition, les recettes perçues au cours d'une année

servent à financer les prestations versées durant cette

même année. Ce qui conduit pourrait à terme conduire

à la formation de régimes déficitaires. En Côte

d'Ivoire, l'INS grâce au RGPH 98 a conçu des tables de

mortalité du moment selon que l'on soit en zone urbaine, en zone rurale

ou à Abidjan. Ces tables ne sont pas utilisées par les

sociétés d' assurance de la place. En effet elles sont toutes

régies par le code CIMA qui utilise les tables réglementaires de

la France de 1960-1964. Enfin, l'OMS a construit une table de mortalité

pour la Côte d'Ivoire. A la différence des autres tables, elle

prend en compte l'impact des maladies telles que le SIDA, le paludisme, la

tuberculose... La méthodologie d'élaboration cette table est

présentée en annexe du document « World Health

Report ».Cette prise en compte a pour conséquence

d'augmenter la mortalité estimée de la table de l'OMS par rapport

à celle des autres tables. Dans cette situation, le choix d' une table

s' avère délicat puisque les écarts sont

considérables et pourraient conduire à une sous évaluation

ou à une surévaluation de la mortalité.

A ce titre l'IPS-CNPS, premier organisme chargé de la

Sécurité Sociale en Côte d'Ivoire souhaiterait à

partir de son portefeuille disposer d'une table de mortalité

spécifique à son régime.

1.2- Objectifs de l'étude

L' objectif général de cette étude vise

à mettre à la disposition de la CNPS une table de

mortalité d'expérience qui lui permettra d'affiner ses

projections actuarielles.

Plus spécifiquement, nous chercherons à :

· Identifier les sources d'information permettant la

réalisation de cette table ;

· Proposer la méthode de construction de la table de

mortalité d'expérience ;

· Proposer une méthodologie permettant de faire une

comparaison avec les tables de mortalité existantes ;

1.3- Méthodologie de l'étude

Pour construire une table de mortalité à partir

d'un portefeuille d'assurance, il est indispensable de disposer d'un certain

nombre d'informations sur les assurés constituant la population

observée. Ces observations doivent contenir en particulier : les dates

de naissance des assurés, les dates d' entrée en portefeuille,

les dates de décès des assurés.

Suivant la taille de l' effectif du portefeuille, il pourrait

être utile de recueillir des informations sur plusieurs années.

Le déroulement de cette étude se fera en quatre

grandes étapes présentées ci-dessous :

· Collecte et traitement des données ;

· estimation des quotients bruts de décès

;

· analyse comparative par rapport aux autres tables,

notamment celles de la zone urbaine en Côte d'Ivoire, du code CIMA et de

l'OMS ;

· lissage des taux ou quotients de mortalité par

différentes méthodes et modèles statistiques (Gompertz,

Weibull, Makeham1...) ;

· méthodes d'extrapolation dans le cas de

données insuffisantes.

1 Ces différents modèles seront abordés de

façon détaillée dans la suite du mémoire.

1.4- Définitions et vocabulaire

Les opérations de prévoyance :

ensemble des contrats d'assurance de personnes offrant des

garanties de versement de prestations en cas de survenance d'un risque tel que

le décès, l'incapacité de travail, l'invalidité ou

la maladie.

Sinistre : fait

générateur de la garantie, dans notre étude, le sinistre

équivaut au décès de l' assuré.

Les modèles tabulaires : ce

sont les modèles de survie dans lesquels les probabilités sont

énumérées par âge.

Les modèles paramétriques :

ce sont les modèles de survie dont les probabilités

s'obtiennent en utilisant en utilisant une formule mathématique

(Gompertz, Weibull, Makeham,...)

Les tables de mortalité du moment :

ces tables décrivent la mortalité telle qu'elle est

observée sur une période de temps donné.

Les tables de mortalité par

génération : elles décrivent la

mortalité d'une cohorte d'individus depuis leur naissance jusqu'

à leur décès.

Les tables d'expérience : elles

sont dressées par les compagnies d'assurance sur la base de la

sinistralité observée au sein de leur portefeuille.

CHAPITRE 2 : REVUE DE LITTERATURE

2.1- Definition

On étudie sous le terme de mortalité la

façon dont les décès surviennent dans une population et

l'action de la mort sur les populations humaines (définition des Nations

Unies en 1958). En d'autres termes, l'analyse de la mortalité consiste

dans un premier temps à mesurer cette action de la mort sur les

populations.

Pour ce faire, il faut confronter dans un laps de temps le

nombre de décès et le volume de la population concernée.

Le nombre de décès dans une population dépend du niveau de

la mortalité mais aussi de l' effectif de cette population et de sa

structure par âge. Dans un deuxième temps, il faudra prendre en

compte les différentes variables auxquelles la mortalité est

parfois liée.

Ainsi, la table de mortalité est un modèle qui

permet de rendre compte de la mortalité vécue par une cohorte

d'individus (tous nés dans la même période) depuis la

naissance jusqu'à l' extinction complète de la

génération, la cohorte est supposée fermée aux

migrations. Elle donne précisément pour une cohorte d'individus

d'âge x le nombre probable de survivants à chaque âge ou

groupe d'âge successif. La construction d'une table de mortalité

nécessite la connaissance préalable de la loi de

mortalité, dont elle donnera une « représentation ». La

loi de mortalité est la mesure d'un processus probabiliste. Elle est

présentée sous la suite de quotients de mortalité par

âge, chaque quotient étant évalué à partir

des observations de mouvement et d'état de la population

considérée.

Encadré n°1 : Espérance de

vie

L'espérance de vie est l'expression technique

employée pour désigner la durée moyenne de vie.

Il n'existe pas une seule, mais plusieurs espérances de vie :

-l'espérance de vie à la naissance,

appelée également durée moyenne de vie : c'est le

nombre total d'années que toute personne venant au monde vivra en

moyenne ; -l'espérance de vie calculée à un

âge quelconque : elle représente le nombre

d'années qu'une personne ayant atteint cet âge vivra encore en

moyenne.

On a souvent recours à l'espérance de vie pour

différents âges x (notamment l'espérance de vie à la

naissance) afin d'illustrer l'allongement de la mortalité dans nos

contrées, ou encore de comparer la mortalité de deux tables. Les

espérances de vie sont généralement données par les

tables de mortalité.

Indicateur du niveau de vie, l'espérance de vie est un

critère de comparaison et d'analyse pour les actuaires et les

démographes afin de réaliser leurs différentes

projections.

Malgré ses atouts, elle est une donnée qu'il

faut manipuler avec précaution. Tout d'abord, l'espérance de vie

n'a pas une valeur figée : elle évolue au fur et à mesure

que l'on avance avec l'âge. En outre il ne s'agit que d'une valeur

moyenne, cela signifie que si l'on considère un groupe d'individus de

même âge, on constatera en réalité de grandes

disparités. En d'autres termes, on peut dire, pour employer une image,

que l'espérance de vie n'est pas une période à l'issue de

laquelle on << meurt obligatoirement >>.

Source : INSEE

2.2- Historique de la table de

mortalité

Les premières tables de mortalité furent

dressées dès le 17ème siècle. Les

démographes s'accordent généralement à voir dans

l'ouvrage d'un mercier londonien, John Graunt intitulé <<

Natural and Political Observations upon the bils of mortality »

et publié en 1662, la première contribution à l'

établissement des tables de mortalité.

Il s'agit d'une analyse des relevés hebdomadaires des

décès pour la ville de Londres. La table donne à chaque

âge le nombre moyen de décès, de survivants, les

probabilités de décès et de survie pour une

génération fictive correspondant à 100 000 ou 1 000 000 de

naissances (racine de la table). D' autres auteurs ont publié vers le

18ème siècle des ouvrages importants, cependant le

18ème et le 19ème siècle ont

été surtout marqués par les travaux de Malthus avec son

livre << essai sur le principe de population >>.

Malthus part de l'idée qu'il existe chez tous les êtres vivants

une tendance constante à accroître la quantité de

nourriture

disponible. Ce caractère dangereusement prolifique

s'applique en particulier à l'espèce humaine.

2.3- Les différentes tables de mortalité

On distingue généralement deux types de tables de

mortalité, celle dite de génération et celle du moment.

· Les tables de mortalité de

génération : Dans ce type de table, l'observation de la

mortalité est opérée de façon continue jusqu'au

décès du dernier membre de la cohorte. Ce sont des tables

bidimensionnelles : deux variables expliquent le décès, à

la fois l'âge mais aussi le temps. Les probabilités de survenance

du risque de mortalité intègrent les évolutions

potentielles de la mortalité avec le temps (recul de la

mortalité, phénomène de longévité).

· Les tables de mortalité du moment :

Ces tables caractérisent la mortalité de la population

actuelle dans sa globalité; elles sont conçues sur une

période déterminée. Elles consistent à l'analyse de

plusieurs générations simultanément. La population peut

éventuellement être segmentée suivant des variables

influençant de manière significative le risque de

décès.

Nous distinguerons pour chacun des deux types de table

évoqués plus haut ce que nous appelons une table complète

et une table abrégée.

· La table mortalité complète

:

Une table de mortalité est dite complète lorsque

les décès sont renseignés par tranches annuelles.

· La table de mortalité

abrégée :

Une table de mortalité est dite abrégée

lorsque les décès sont regroupés par tranches

quinquennales.

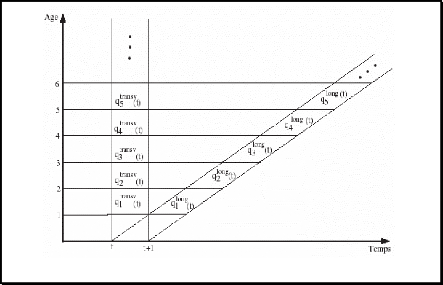

Encadré n°2 : Le diagramme de

Lexis

|

Le temps intervient sous trois formes différentes dans

l'étude de la mortalité : l'âge des individus, l'instant

d'observation et la génération dont les individus font partie. Le

diagramme de Lexis est un système d'axes rectangulaires permettant de

préciser comment se combinent les mesures du temps, selon le calendrier

civil et selon la durée écoulée depuis un

événement antérieur. Les dates du calendrier sont

portées en abscisses, les durées écoulées en

ordonnées, l'échelle de mesure de temps étant la

même .Il y a deux types de diagrammes :

- Le diagramme selon l'approche longitudinale ;

- Le diagramme selon l'approche transversale.

L'approche longitudinale de la

mortalité

Supposons qu'à l'occasion d'un recensement, un

organisme répertorie toutes les personnes nées au cours d'une

année, puis suive l'ensemble de ces personnes tout au long de leur vie

en dénombrant chaque année le nombre de survivants du groupe

ainsi constitué. Au terme de cette opération qui se

déroulait sur une période de cent ans, cet organisme disposerait

de la table de mortalité de la génération

concernée. Cette table décrirait très fidèlement la

loi de mortalité de la population étudiée mais elle ne

serait d'une grande utiité pour les assureurs : seuls les

démographes, les chercheurs ou les historiens pourraient en avoir

l'usage.

L'approche transversale de la

mortalité

La construction de la mortalité selon l'analyse

transversale est réalisée sur une assez courte période. Au

niveau de l'INSEE, des observations statistiques sont réalisées

sur une période d'environ 3 à 5 ans. Elles portent sur des

individus regroupés par âge. Concernant l'INS en Côte

d'Ivoire, la table est construite à partir du recensement de 1998, avec

des ajustements dus à la qualité des données

collectées.

Au sein de chaque groupe, on mesure le taux annuel de

mortalité. Puis à partir de l'ensemble des taux ainsi

observés, on reconstitue la table de mortalité, après

avoir effectué au préalable un lissage des données. Les

tables produites par cette méthode sont le reflet de la mortalité

à un instant donné. Elles sont statiques en ce sens qu'elles

n'intègrent pas l'évolution de la mortalité dans le

temps.

|

Source : INS et INSEE

Figure 1 : exemple de quotients de

mortalité transversaux et longitudinaux sur un diagramme de Lexis

2.4- Les variables explicatives de la mortalité

Certaines variables entrent directement dans les calculs de

quotients de mortalité. L' identification et la quantification des

différents facteurs de risque permettent d' expliquer les

différentes espérances de vie obtenues ainsi que de comparer les

tables de mortalité.

+ L'âge

L'âge joue un rôle prépondérant.

L'observation des statistiques démographiques montre en effet pour la

plupart des pays que le taux annuel de mortalité décroît

durant les premières années de la vie, pour augmenter ensuite de

manière continue. L' augmentation est très forte à partir

de 60-65 ans dans les pays en voie de développement et à 75 ans

et plus dans les pays développés.

+ Le sexe

Les statistiques de mortalité sont établies au

niveau national sont différenciées par sexe. Elles confirment un

phénomène observable par les chercheurs depuis très

longtemps : la mortalité des femmes est inférieure à celle

des hommes.

·

· La catégorie socio

professionnelle

La catégorie socio professionnelle joue

également un rôle déterminant. .La mortalité peut

être différente selon que l' on soit cadre ou non cadre,

instituteur ou agriculteur, ingénieur ou ouvrier2.

Dans certains contrats collectifs, tels les régimes de

prévoyance des entreprises, la catégorie socioprofessionnelle est

un paramètre pris en compte dans les calculs, car la tarification de ces

contrats est fonction des caractéristiques de la population auxquels ils

s' adres sent.

·

· Le pays

Les tables de mortalité sont établies au niveau

de chaque pays. L'étude comparée des tables de différents

pays montre que la mortalité n'est pas identique partout, et l'on

constate même des écarts assez sensibles d'un pays à l'

autre. Le pays est de fait un critère important car il implique toute

une série de facteurs qui ont une incidence sur la vie de la population.

Ces facteurs sont les coutumes, le mode de vie, le climat, etc. La

mortalité n' est cependant pas uniforme au sein d'un même pays :

concernant les pays en voie de développement, on constate une

mortalité plus élevée en milieu rural par rapport au

milieu urbain.

·

· Le tabac

Les experts l' affirment de manière unanime et les

fabricants de cigarettes le mentionnent eux même de manière

très lisible sur leurs paquets : le tabac nuit gravement à la

santé. Ainsi dans le monde, la mortalité des fumeurs est plus

élevée que celle des non fumeurs. Elle a pour conséquence

une diminution sensible de l'espérance de vie.

Le tabac est un facteur que les assureurs

nord-américains et britanniques ont intégré depuis

plusieurs années dans leurs tarifs, en établissant une

distinction entre les assurés fumeurs et les assurés

non-fumeurs.

2 G.Desplanques, l'inégalité sociale devant la

mort, Données sociales- la société Française,

INSEE, 1993

·

· Les autres

facteurs

Selon des études de l'INSEE, d'autres facteurs ont

également une influence sur la mortalité. Citons par exemple

l'hérédité, la pratique ou non du sport ou d'une

activité physique, l'hygiène de vie. Le chômage

augmenterait le risque de décès ainsi que les personnes

mariées auraient une longévité supérieure à

la moyenne.

2.5- Les tables de mortalité utilisées pour

l'étude

Nous appellerons tables de référence les tables

de l' INS, du code CIMA et de l' OMS. Elles serviront dans la suite du

mémoire à faire des études comparatives. Les tables de

mortalité de l'INS en Côte d'Ivoire ont été

construites à partir d'observations découlant du RGPH de 1998.

Elles donnent des informations sur la mortalité globale de la Côte

d'Ivoire et sont spécifiques à aux zones urbaines, aux zones

rurales et à la ville d'Abidjan. Elles sont disponibles par tranches

d'âge de 5 années et par sexe. Elles ne prennent pas en compte

l'impact des maladies sur la mortalité. Pour notre étude, nous

avons choisi la table relative aux zones urbaines. Ce choix est lié au

fait que la majorité des assurés sociaux de la CNPS vivent en

ville. Ces tables de mortalité sont produites à des fins

sociodémographiques.

Les tables de mortalité CIMA sont utilisées par

les assureurs pour la tarification de leurs produits d' assurance (retraite,

vie et décès). Elles ont été élaborée

à partir des tables TD et TV 60-64 de la population Française. La

table décès découle du recensement relatif à la

population masculine et la table vie est relative à la population

féminine en France. Ces tables sont disponibles par tranches

annuelles.

L'OMS confectionne des tables de mortalité pour chaque

Etat Membre de son organisation. A la différence des autres tables,

celle-ci prend en compte l'impact du SIDA et du paludisme sur la

mortalité. La prise en compte de grandes pandémies aboutit

à une mortalité estimée plus élevée que

celles des autres tables. Ces tables sont disponibles par tranches d' âge

de 5 années et par sexe.

2.6- Les tables de mortalité dans d'autres pays

·

· En Afrique

Au niveau de l'Afrique noire, les pays d'Afrique Noire

Francophone utilisent comme la Côte d' Ivoire la table CIMA pour les

sociétés d' assurance. Concernant les tables propres à

chaque pays, elles découlent également des recensements

généraux de la population. Le marché de l'assurance

étant encore embryonnaire dans la plupart de ces pays, il n'existe de

tables de mortalité propres à des portefeuilles. Seul le

Nigéria avec sa forte population réussit l'expérience de

construction de tables d'expérience. En Afrique du Nord, notamment au

Maroc une table de mortalité est construite par la Direction de la

Statistique mais la plupart des grandes sociétés d' assurance

expérimentent la construction de tables d' expérience propre

à leurs portefeuilles.

La situation est la même en Afrique du Sud où une

segmentation est faite entre les hommes et les femmes. Pendant la

période de l' apartheid, il existait trois types de tables de

mortalité, notamment celle des noirs, des blancs et des asiatiques. Avec

la suppression de ce système, de nouvelles tables sont construites, mais

l'écart entre ces différents types de population est encore

significatif. Au niveau des sociétés d'assurance, bon nombre

d'entre elles disposent de tables de mortalité. En effet, l'Afrique du

Sud est le premier marché d'assurance en Afrique avec plus de 30%.

·

· En France

Sous l'influence de la troisième directive

européenne, la réglementation française a subi de

nombreuses modifications entrées en vigueur le 1er juillet 1993. Le

choix des tables est désormais laissé à l'assureur. Cette

mesure est largement justifiée par la dérive constatée

entre les anciennes tables TD et TV 73-77 et la mortalité réelle.

Les tables de référence peuvent être :

· les tables INSEE officielles : la

table TD 88-90 pour la mortalité et la table TV 88-90 pour la

longévité reposent sur les observations de l'INSEE au cours de

cette période sur la population masculine et féminine dans sa

globalité ;

· Les tables d'expérience :

elles peuvent être établies au niveau de la profession et

au niveau des sociétés si celles-ci ont un portefeuille

suffisamment important permettant

des statistiques fiables grâce à la loi des

grands nombres. Elles devront être validées par un actuaire

indépendant agréé par la Commission de contrôle des

assurances.

· Les tables prospectives (TPG-1887 à

1993) : elles deviennent obligatoires pour les rentes viagères

souscrites à compter du 1er juillet 1993. Elles anticipent la

baisse des taux de mortalité par génération. En pratique,

il s'avère d'ailleurs que la tarification obtenue par cette

méthode est sensiblement voisine de celle basée sur les tables

par génération, si l'on applique un correctif d'âge.

Depuis quelques mois, l'INSEE a fourni de nouvelles tables TH

00-02 et TF 00-02 en remplacement des tables TD 88-90 et TV 88-90.

La réglementation présente comme importante

nouveauté d'autoriser les organismes assureurs à réaliser

une distinction technique entre les hommes et les femmes au sein de son

portefeuille pour le provisionnement. Il reste toutefois possible d'appliquer

une table unique à condition de retenir la plus prudente.

· . L'Allemagne

Le cas particulier de l'Allemagne est profondément

affecté par son histoire. La seconde guerre mondiale a

considérablement influencé les mortalités observées

et, surtout, la séparation de l'Allemagne a crée de fait deux

sous populations de niveaux de vie significativement différents, ce qui

a contribué à la complexité des études au niveau

démographique et actuariel.

La réunification du 3 Octobre 1990 a accru la

population de 25%. La mortalité observée des ex-Allemands de

l'Est est toujours différente de celle des ex-Allemands de l'Ouest.

Néanmoins les études actuarielles actuelles tablent sur une

convergence des mortalités sous l'effet du temps et des conditions de

vie de plus en plus proches.

Des tables de mortalité ont été

régulièrement établies depuis 1949 par la

Federal Statistical Office. Des tables

séparées ont touj ours été publiées pour les

hommes et les femmes.

Depuis 1994, ce sont des actuaires de la Deutsch

Aktuarvereinigung (DAV) qui ont pour tâche de

déterminer les tables de mortalité. Pour établir sa table,

la DAV s' est basée sur l'observation de la population entre 1986 et

1988.

·

· La Grande

Bretagne

Les compagnies issues de Grande Bretagne collectent des

statistiques de mortalité depuis près de 200 ans.

Régulièrement, des tables sont publiées. Le Continuous

Mortality Investigation Bureau (CMIB) étudie entre autres :

· Les différentes causes de décès ;

· L'influence du tabagisme sur les probabilités de

décès (depuis 1988) ;

· L' étude de la mortalité des personnes

invalides ou affaiblies (depuis 1982) ;

· La sinistralité des contrats de couverture

santé.

Les résultats sont publiés tous les 4 ans. Chaque

fois que cela s' avère nécessaire, le CMIB publie de nouvelles

tables standard pour les compagnies d'assurance.

Les tables sont construites sur base des observations

effectuées sur la population de Grande Bretagne depuis 1841. Des tables

différentes pour les hommes et pour les femmes sont publiées pour

la population d'Angleterre, du Pays de Galles, d'Ecosse et d'Irlande du Nord.

Aucune table n'est publiée pour la population de Grande Bretagne dans

son ensemble.

CHAPITRE 3: ETUDES EMPIRIQUES SUR LES METHODES DE

LISSAGE DES TABLES DE MORTALITE

Les estimations par âge des quotients annuels ou

quinquennaux de décès forment une courbe de mortalité qui

se révèle en général assez

irrégulière. Ces aspérités sont dues aux

fluctuations d'échantillonnage et ne sont pas représentatives de

la réalité. Entre 0 et 10 ans, à cause la forte

mortalité infantile dans les pays en voie de développement, on

assiste à une décroissance des quotients de mortalité. Les

taux de décès sont si élevés dans la

première année de la vie que l'on atteint parfois dans certains

pays d'Afrique le ratio d'un décès pour dix enfants. Dans la

logique à partir de 10 ans, les quotients évoluent graduellement

avec l'âge. Au niveau des pays développés, nous avons la

fameuse « bosse accidentelle » entre 19 et 35 ans à cause des

accidents de la route et du taux élevé de suicide. De nombreuses

méthodes existent pour estimer les quotients de mortalité. Les

estimations corrigées qu' elles produisent progressent

régulièrement avec l' âge et pour cette raison, sont

appelées estimations lissées des taux de décès. Les

méthodes de lissage permettent un ajustement assez fidèle aux

données d' expérience.

Nous présentons quelques catégories de

méthodes permettant d' obtenir des estimations lissées des taux

de décès et ainsi, de construire une table de mortalité

:

· Les modèles paramétriques

· Les modèles relationnels

Avant d'aborder les différents modèles,

certaines notations et définitions sont utiles pour la

suite de notre travail.

Encadré n°3 : Notations et

définitions

Les probabilités de survie et de

décès

Pour tout individu d'âge x, nous notons Tx la variable

aléatoire représentant sa durée de vie restante.

En toute généralité, on définit

alors les probabiités de survie apx et de décès aqx pour

l'un de ces individus d'âge x pendant une durée a.

On a :

apx = Pr [Tx >a] et aqx = Pr [Tx ~a]

apx représente la proportion d'individus qui survivront

jusqu'à l'âge x+a et aqx représente la

proportion d'individus qui mourront entre l'âge x et x+a. Nous avons

également la relation

apx + aqx =1.

Le taux brut de mortalité

C'est le rapport du nombre annuel de décès

observés dans une population à l'effectif moyen de cette

population au cours de la période d'observation.

Le taux instantané de

décès

Appelé également force de mortalité

(traduction littérale de l'anglais), il représente le taux de

décès par unité de temps au voisinage de l'âge x

ux = -S'x/Sx avec Sx le nombre de survivants à

l'âge x.

En adoptant l'hypothèse de constance par morceaux des

taux instantanés de mortalité pour la répartition des

décès sur l'année (l'individu ni ne vieillit ni ne

rajeunit sur l'intervalle d'âge [x, x+1]), nous obtenons un lien direct

entre ces deux taux par :

ux = -ln (1-qx)

Nous avons également : qx =1-exp(-ux).

L'espérance de vie

Un concept fondamental est la durée de vie moyenne

restante à l'âge x, notée ex. Il s'agit de l'une des

caractéristiques les plus couramment utilisées pour rendre compte

du phénomène de la mortalité. L'espérance de vie

à l'âge x ou durée de vie moyenne au-delà de

l'âge x, pour les survivants à l'âge x est définie

par :

ex =E (Tx) =

Sx+ådu

1 ~+8

Sx å=0

L'intégrale figurant dans cette formule donne le nombre

moyen d'années vécues au-delà de l'âge x par les

individus ayant atteint cet âge, et la division par Sx donne donc le

nombre moyen d'années restant à vivre pour chacun des individus

ayant atteint l'âge x. La vie médiane

La vie médiane ou vie probable, est l'âge probable

qu'une personne a autant de chance d'atteindre que de ne pas atteindre.

Cette notion peut également être

interprétée comme l'âge où la moitié des

individus présents à la naissance (racine de la table) sont

décédés.

3.1- La modélisation paramétrique

La modélisation paramétrique repose sur

l'hypothèse que la courbe de mortalité peut être

représentée par une fonction mathématique de quelques

paramètres. Le choix du modèle est déterminant.

Démographes et actuaires, ont étudié de nombreux

modèles potentiels et identifié ceux qui arrivent le mieux

à retracer les caractéristiques fondamentales et permanentes des

courbes de mortalité.

Un avantage certain des modèles paramétriques

est qu'ils permettent, de par leur construction, d'étendre l'estimation

de quotients de mortalité aux âges situés en dehors de la

plage d'observation à condition toutefois que la fonction ait

été correctement choisie, c'est à dire si des

études statistiques ont démontré son adaptabilité

à la plage cible.

Nous présenterons dans ce chapitre quelques

modèles paramétriques, en commençant par la très

ancienne et classique loi de Gompertz. Viennent ensuite les lois de Weibull, de

Makeham, de Heligman-Pollard et finalement la fonction logistique de

Kannisto.

+ Loi de Gompertz (2 paramètres)

Sur de nombreuses populations, il a été

observé que le taux instantané de mortalité augmente d'une

manière quasi-exponentielle avec l'âge. Gompertz (1825) a

proposé un modèle paramétrique simple qui traduit cette

tendance :

ux= BCx , avec B>0, C>1

· B varie en fonction du niveau de mortalité,

· C mesure l' augmentation du risque de décès

avec l'âge.

Cette fonction peut permettre de modéliser la courbe

de mortalité au-delà de 30 ans environ. Il faut cependant savoir

qu' elle tend à sous-estimer la mortalité avant 40 ans et

à la surestimer au-delà de 80 ans.

B

Après transformation de ux, on obtient px =exp

(bCx )= 1-qx , avec b= - (C-1)

lnC

+ Loi de Makeham (3 paramètres)

Pour améliorer l'évaluation de la mortalité

des jeunes adultes (avant 40 ans environ), Makeham (1960) a enrichi la formule

de Gompertz d'un paramètre :

ux= A+BCx , avec A>0, B>0, C>1

On considère usuellement que le paramètre A rend

compte de la mortalité environnementale (parfois appelée

mortalité extérieure à l'individu), indépendante de

l'âge.

Cette interprétation peut poser question car il arrive

d'obtenir des valeurs négatives pour A. Après transformation de

ux, on obtient px = exp-[A+(B(C-1)Cx)/lnC]

=1-qx.

+ Loi de Weibull (2 paramètres)

Weibull (1951) a proposé un modèle pour

décrire les défaillances techniques d' un système. Des

analogies pouvant être faites entre les défaillances du corps

humain et celles d' un système, ce modèle a été

transposé à l' étude de mortalité. On pose alors

:

ux= axb , où a >0 ,B>1

ce qui équivaut à ln ux=ln(a) + b ln(x) (la

relation entre ln ux et ln(x) est linéaire).

+ Le modèle de Heligman-Pollard (8

paramètres)

Cette loi a été introduite par L.Heligman et J.H.

Pollard en 1980. Elle présente l' avantage de comporter un terme

spécifique à la modélisation de la mortalité

infantile. La formule est :

Où : modélise la mortalité infantile

modélise la mortalité dite accidentelle ou

environnementale

modélise la mortalité aux âges adultes, hors

mortalité environnementale, c'est-àdire la mortalité due

au vieillissement.

On peut montrer dans ce modèle que si la force de

mortalité tend asymptotiquement vers une droite, alors elle a une forme

exponentielle dans le modèle de Gompertz et une puissance de l'âge

dans le modèle de Weibull. Ainsi, aux âges les plus

élevés, le modèle de Gompertz donnera usuellement des

estimations supérieures à celles du modèle de Weibull qui

serontelles mêmes plus élevées que celles du modèle

Heligman-Pollard. L'une des grandes insuffisances de modèle

réside au niveau du nombre important de paramètres. Cette

extension a tendance à jouer défavorablement sur la robustesse de

la formule : les paramètres

deviennent difficilement interprétables et le

modèle ne donne pas une description générale et stable des

courbes de mortalité.

+ Le modèle logistique et l'approximation de

Kannisto (4 paramètres)

Les trois premiers modèles présentés

précédemment (Gompertz, Makeham et Weibull) impliquent que la

probabilité de décès tende asymptotiquement vers 1 quand

l'âge augmente. Une autre possibilité est que la

probabilité de décès augmente ave l' âge mais tende

vers une limite inférieure à 1 : c'est l'hypothèse qui est

contenue dans le modèle logistique de Kannisto.

D'après ce modèle, il n'existe pas de limite

maximale de durée de vie humaine étant donné qu'à

aucun âge, la probabilité de survivre jusqu'à l'âge

suivant ne devient négligeable. Le modèle logistique

présente donc une approche relativement différente des

précédents quant à la mortalité aux âges les

plus élevés. Ainsi une divergence entre les modèles est

toujours observée aux âges très élevés.

Le modèle logistique repose sur l'hypothèse que le

taux instantané de mortalité est une fonction logistique de

l'âge. Le modèle le plus général comporte 4

paramètres :

b cx

exp()

ux = a+

1exp()

+dcx

Il inclut le modèle de Makeham, que l'on retrouve quand d

= 0.

Le modèle logistique a été initialement

utilisé par Perks (1932). Depuis plusieurs justifications

théoriques ont été élaborées, ce qui lui

donne un intérêt particulier même si ces théories ont

chacune leurs limites et son forcement incomplètes :

La première théorie est celle du « fixed

frailty model » de Beard (1971), Vaupel et Al. (1979). Elle montre que le

modèle logistique découle d'une modélisation simple de la

mortalité dans une population hétérogène : la

mortalité de chaque individu est supposée suivre une loi de

Makeham.

3.2- Les modèles relationnels

Les modèles relationnels sont des modèles dans

lesquels le taux de mortalité n' est pas fonction uniquement de

l'âge, mais du taux de mortalité donné par la table de

référence et /ou de l'âge.

Il s'agit de rapprocher les taux de mortalité bruts

à ceux issus d'une table connue, construite à partir d'une

population ayant des caractéristiques similaires et de transformer cette

table de référence pour aboutir à celle du groupe

visé.

+ Le modèle de Brass

Le plus célèbre d' entre eux est celui de Brass

(1971) qui utilise les modèles logit. Le recours à ce type de

transformation permet d'obtenir une quantité non contrainte (alors que

q? [0,1], logit (q) ? R).

Il admet l'existence d'une relation linéaire entre les

logits des quotients de mortalité cumulés de deux tables pour un

même âge.

Dans ce modèle les probabilités de

décès xqa sont liées à un jeu de

probabilités de référence

xqa ref par la relation :

logit (xqa) = e1 + e2 logit (xqa ref ), x = a, a+1, ,w,

Où logit (q) = ln (q/ (1-q)).

3.3- Orientations

La partie suivante sera le lieu d' application de toutes les

techniques et méthodes exposées précédemment. Elle

nous permettra de préciser le type de table que nous utiliserons ainsi

que la méthodologie d'analyse pour nos quotients de mortalité.

Cette partie nous a permis de faire un état des lieux

sur l'utilisation des tables de mortalité en Afrique et en Europe. Une

distinction a été faite entre les tables existantes tout en

montrant leur utilisation selon le cas d' espèce. Le second chapitre

relatif aux lis sages a été le lieu d'exposer les

différentes méthodes de régression possibles.

PARTIE II: ESTIMATION BRUTE DES QUOTIENTS ANNUELS DE

MORTALITE

CHAPITRE 1 : VALIDATION DES FICHIERS INITIAUX

1.1- La connaissance de l'assuré ; notations et

définitions

Cette partie est consacrée à la

présentation des différents types d' assurés.

Les salariés affiliés :

Il s'agit de personnes qui ont bénéficié au

moins une fois d'un contrat de travail. Si elles sont déclarées,

elles bénéficient d'une immatriculation à la CNPS ;

Les salariés cotisants : Il

s'agit de tout travailleur salarié immatriculé par la CNPS ;

Les retraités émis : Il s'agit de

bénéficiaires potentiels d'une pension ; Les

retraités payés : Il s' agit de

bénéficiaires effectifs d'une pension.

Chaque assuré dispose d'un numéro d'identifiant

composé de 12 chiffres. Ces chiffres ont chacun une signification

particulière :

· Le premier chiffre est lié au sexe de

l'assuré ;

· les deux chiffres suivants sont relatifs aux deux

derniers chiffres de l'année de naissance ;

· les deux chiffres suivants sont relatifs à la

nationalité de l'assuré ;

· deux autres chiffres concernent l' année d'

immatriculation de l' assuré par l'employeur ;

· enfin, les cinq derniers chiffres sont relatifs au

numéro de série de l' assuré.

1.2- La période d'observation

La période d'observation est l'intervalle de temps

retenu pour l'étude de la mortalité. Pour notre étude, en

fonction des bases disponibles, dans la mesure du possible il serait

intéressant que la période d'observation comporte plusieurs

années. Les bases de données disponibles sont :

· Les décès relatifs aux assurés ;

· Les retraités émis ;

· Les retraités payés ;

· Les salariés cotisants.

1.3- Traitement des données

Une condition très importante pour le calcul des

mortalités brutes concerne la qualité des données

collectées.

L' analyse des données a fait ressortir les

problèmes suivants :

· La détection de doublons au niveau des

identifiants (chaque assuré dispose d'un numéro d'immatriculation

servant d' identifiant) ;

· L'absence de numéro d'identifiant ou de date de

naissance pour un nombre important de personnes (les années de naissance

sont extraites du numéro d' identifiant) ;

· Dans le fichier relatif aux salariés cotisants

c'est-à-dire les salariés âgés de 15 à 60

ans, nous avons trouvé des personnes âgées de 5 ans et des

personnes dont l'âge allait jusqu'à 100 ans. Après

vérifications bon nombre de ces personnes faisaient partie de l'

effectif des décès. Ces aberrations représentent environ

8% de l' effectif total.

Ces aberrations dues essentiellement aux erreurs de saisie

devraient être corrigées grâce au projet de mise en place de

la gestion électronique des données (numérisation des

documents) dont le terme est prévu pour 2009.

Afin de procéder aux nombreux traitements de

données, plusieurs extractions ont été faites :

· Suppression des enregistrements dont le numéro

d'identifiant unique est le même ;

· Suppression des enregistrements dont la date de

décès est inférieure à la date d' entrée en

activité.

1.4- La longueur de la période d'observation et

cohérence des données

En raison des fluctuations conjoncturelles de la

mortalité, notre choix s'est porté sur une période

d'observation comportant plusieurs années. Ce choix en fonction de la

disponibilité des données présente un avantage certain :

cela permet d'une manière ou d'une autre de corriger les fluctuations

aléatoires dues à certains paramètres que nous ne

maîtrisons pas forcement, ce qui pourrait améliorer la

qualité de nos estimations.

A partir des données disponibles, une période

de trois ans a été retenue. Concernant les décès,

les années 2001, 2002, 2003 ont été choisies. Pour la

population exposée au risque de décès, la même

période d' observation a été retenue. Cette population est

constituée des salariés cotisants, retraités émis

et les retraités payés. Les salariés affiliés n'ont

pas été pris en compte car il n'existe pas de suivi réel

les concernant dans la base contrairement aux autres types d'

assurés.

1.5- Etude descriptive du portefeuille

Après le traitement des données, une analyse

descriptive nous permettra de repérer les spécificités du

portefeuille. La mortalité repose sur l'hypothèse de

répartition uniforme des décès dans l' année.

Pour la population du régime vieillesse de la CNPS, les

statistiques de décès des assurés au titre des

années 2001 à 2003 permettent de reconstituer des tables de

quotients de mortalité du moment. Il est généralement

admis que la population d'un régime de travailleurs a une

mortalité différente de celle de la population

générale avec une espérance de vie plus longue que la

moyenne.

Cette partie consistera à déterminer les

spécificités du portefeuille. Les différents calculs

effectués nous ont permis de retenir au total 554 448 assurés.

Elaboration d'une table de mortalité

spécifique au régime d'assurance vieillesse de la CNPS

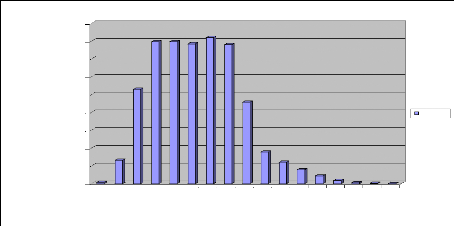

1.5.1 - Répartition du portefeuille selon

l'âge des assurés

nombre d'assurés

80000

50000

40000

30000

20000

90000

70000

60000

10000

0

15-19 20-24 25-29 30-34 35-39 40-44 45-49 50-54 55-59 60-64

65-69 70-74 75-79 80-84 85-89 90-94 95-99

groupes

d'âges

population

Graphique 1 : répartition du

portefeuille des assurés selon l'âge ;

Source :

nos calculs

Selon les informations recueillies à la CNPS, 84,4 %

des assurés sont de sexe masculin et seulement 15,6 % sont de sexe

féminin. Au niveau national il y a autant d'hommes que de femmes mais

nous remarquons dans la vie active qu'il y a à peine une femme pour sept

hommes. Les taux d'activité liés au sexe féminin en

Afrique et dans les pays en voie de développement de façon

générale sont plus faibles que dans les pays

développés. L'objet de ce rapport est de construire une table

unisexe.

L'analyse de la répartition du portefeuille selon

l'âge nous permet d'avoir une cartographie du nombre d' assurés

tous sexes confondus. Les tranches aux extrémités du tableau

enregistrent le plus faible nombre d' assurés. Entre 15 et 20 ans, il y

a très peu de personnes qui exercent un emploi, la plupart étant

encore à l' école. Ce faible effectif peut être

également dû au fait que l' employeur ne déclare pas ses

travailleurs .A l' extrémité droite du tableau, la

mortalité élevée aux grands âges pourrait être

un facteur explicatif. La distribution fortement étalée vers la

gauche est synonyme d'une forte concentration des assurés entre 30 et 55

ans, par ailleurs l'âge moyen est de 43,3 ans, l'âge médian

de 43,9 ans et l'âge modal de 48 ans. L'écart-type relatif aux

assurés est de 11,84 ans. Le premier quartile est de 33,1 ans et le

troisième quartile est de 50,9 ans.

Elaboration d'une table de mortalité

spécifique au régime d'assurance vieillesse de la CNPS

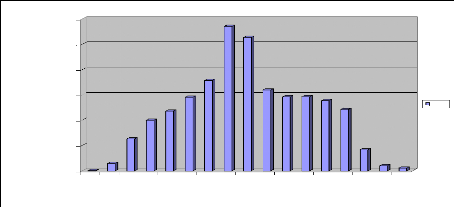

1.5.2 - Répartition des décès selon

l'âge des assurés

nombre de décès

600

500

400

300

200

100

0

15-19 20-24 25-29 30-34 35-39 40-44 45-49 50-54 55-59 60-64

65-69 70-74 75-79 80-84 85-89 90-94 95-99

groupes

d'âges

décès

Graphique 2 : répartition des

décès selon l'âge des assurés ;

Source :

nos calculs

Au niveau des décès, on observe un coefficient

d'aplatissement et un coefficient d'asymétrie proches de zéro. Le

taux brut de mortalité est estimé à 7,07 %o. L'âge

moyen de décès, tous sexes confondus est de 57,1 ans et l'

âge médian de 57,6 ans. L' écart type relatif aux

décès est de 15,89 ans.

Le premier quartile est observé à 44,6 ans et

le troisième quartile est observé à 68,7 ans, signe d'une

forte concentration des décès entre ces deux âges

(jusqu'à 50 %). L'âge de la retraite normale est fixé

à 55 ans. De 15 à 19 ans, on n'enregistre qu'un seul

décès pour une population de 807 personnes. Le mode de cette

distribution se situe à 53 ans. Pour la suite de notre analyse, l' on

pourrait écarter les effectifs relatifs aux extrémités de

la distribution pour nombre insuffisant.

1.6-Calculs des quotients bruts de mortalité

Pour la population concernée, les données

suivantes sont disponibles pour les effectifs d' âge x

(x = 15ans, ,99ans)

· Le nombre moyen de personnes exposées au

risque-décès P(x) ;

· Le nombre moyen de décès D(x) sur la

période d'étude choisie.

Pour la construction des quotients bruts de mortalité,

nous avons émis l'hypothèse que toutes les observations sont

complètes et qu'aucune sortie inopinée autre que les

décès n'est possible. Les quotients bruts de mortalité

bruts qm(x) pour notre étude sont estimés par la méthode

du maximum de vraisemblance3. Ils sont égaux au ratio entre

les décès et la population soumise au risque de

décès :

qm(x) = D(x)/P(x)

Les données dont on dispose sont regroupées par

période. Ainsi, on connaît le nombre de décès D(x)

sur une période parmi les P(x) individus d'un certain âge x.

Compte tenu des données disponibles, nous supposerons que les

décès sont uniformément repartis entre les deux âges

entiers (en moyenne les décès se produisent en milieu d'

année). Cette hypothèse est acceptable pour autant que D(x) est

très faible par rapport à P(x). Si nous disposions de

données infra annuelles, il aurait été intéressant

d'utiliser la méthode de Kaplan Meier4. En effet, à

partir de sa fonction de survie, il est possible de calculer les quotients de

mortalité par âge sans émettre l' hypothèse de

répartition des décès sur [x, x+ 1].

Par ailleurs compte tenu de leur faible nombre, les effectifs

des personnes et décès aux âges inférieurs à

22 ans et supérieurs à 89 ans n' ont pas été

utilisés afin d' atténuer la variabilité des quotients de

mortalité et de satisfaire les contraintes de volume à chaque

âge (explication à la page suivante).

3 Cette méthode est exposée à la page

suivante, pour la démonstration, voir X. BRY (bibliographie)

4 Pour la description de cette méthode, voir dans le

guideline mortalité de la Commission d'Agrément en France,

disponible sur Internet

Encadré n°4 : Loi de distribution des

quotients de mortalité

Les quotients de mortalité calculés qm(x) sont

les premiers estimateurs de q(x) où q(x) est le quotient de

mortalité que l'on cherche à estimer. La probabilité de

décès de chaque personne suit une loi de Bernoulli de

paramètre q(x). La loi du nombre de décès

enregistrés parmi les P(x) bénéficiaires d'âge x

soumis au risque peut être approchée par la loi d'une somme de

P(x) lois de Bernoulli indépendantes et identiquement

distribuées, soit une loi binomiale de paramètres (P(x),

q(x)).

Puisque nous sommes dans le cas où les données

sont nombreuses, cette loi est approximée

qx-qx ()*(1())

par une loi normale de moyenne q(x) et de variance

Px ()

D x~ N (q(x),

() qx- qx

() * (1())

P x ()

) estimateur de q(x), d'où

Px

()

D x

()

q à (x) = = qm(x)

P x ()

qà (x) est aussi l'estimateur du

maximum de vraisemblance. En effet, soit P(x) le nombre de

personnes observées d'âge atteint x, et soit D(x) le

nombre de personnes décédées d'âge atteint x.

Px ()

Où yi prend les valeurs :

0 si l'individu survit jusqu'à l'âge x+1 ;

1 si l'individu décède entre l'âge x et

l'âge x+1.

On fait l'hypothèse qu'à chaque âge x, la

survie ou le décès de chacune des P(x) personnes soumises au

risque est indépendant de la survie ou du décès des autres

personnes. Les estimateurs sans biais des quotients de mortalité avec

une probabiité de 95% sont :

~ ~ ~

q(xi)?

|

à q

|

()

xi

|

*

|

(1

|

-

|

à q

|

())

xi

|

Px() i

*

()1.96

xi#177;

1 ~ ~

Vi

à

q

à condition de respecter le critère de Cochran,

qui fixe le seuil minimum de décès à 5.

On vient donc d'obtenir un estimateur de q(x). Cependant, cet

estimateur n'est valable que pour des nombres suffisants de décès

de personnes observés à chaque âge. Ce n'est pas le cas

pour les âges les plus élevés où le nombre

d'assurés est très faible.

Cet estimateur obtenu à partir du modèle

binomial équivaut au taux brut de mortalité qui est défini

comme étant le rapport des décès annuels entre deux

âges consécutifs (x et x+1), à la population du groupe

d'âges considéré.

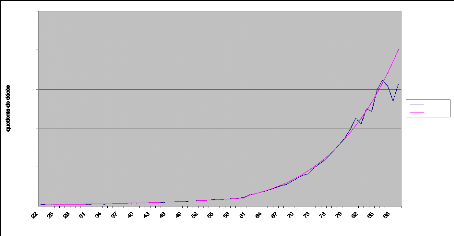

1.7 - Les quotients de mortalité calculés et

leur variabilité

Le graphique suivant présente pour les populations

d'assurés du régime vieillesse de la CNPS, la courbe des

quotients bruts de mortalité (obtenus par l'estimateur du maximum de

vraisemblance) et l'intervalle de confiance à 95% (c'est-à-dire

l'intervalle dans lequel les vrais quotients de mortalité se trouvent

avec une probabilité de 95%). IC inf correspond aux quotients de

mortalité issus de la borne inférieure et IC sup de la borne

supérieure.

0,25

0,15

0,05

0,3

0,2

0,1

0

ages

quot mort IC inf

IC sup

Graphique 3 : Quotients de mortalité

bruts et intervalle de confiance à 95% ;

Source :

nos calculs

Comme le montre le graphique précédent, c'est

surtout après l'âge de 60 ans que les quotients de

mortalité ont une forte variabilité susceptible de perturber leur

ajustement. Autrement dit jusqu' à 60 ans, l' intervalle de confiance

est étroit et les quotients de mortalité calculés s'

écartent peu des quotients théoriques.

CHAPITRE 2 : ANALYSE COMPARATIVE AVEC LES TABLES DE

MORTALITE DE REFERENCE

2. 1-Les principaux indicateurs relatifs à la

table de mortalité

Avec l'obtention des quotients de mortalité, nous allons

comparer le nombre observé de décès de la population

étudiée avec le nombre attendu de décès avec les

tables de référence. Pour réaliser une comparaison fiable

avec les tables CIMA, OMS et de l'INS (zone urbaine), deux facteurs sont

à prendre en compte :

· la mesure du nombre théorique de

décès à partir de l'effectif observé en appliquant

à chaque segment d'individus regroupés par âge et par

année de naissance les qx calculés à partir des tables.

· le poids des effectifs dans la population

observée. En effet, les effectifs observés ne sont pas repartis

uniformément par année de naissance et par âge. Il s'agit

donc de rechercher le nombre théorique de décès sur la

base des quotients de mortalité qxref appliqué

exactement à l'effectif de la population observée.

La qualification statistique de la comparaison s'appuie

ensuite sur le test statistique de la méthode de la population type ou

Standardized Mortality Ratio (SMR) en anglais. Pour des contraintes de nombre

à certains âges, certaines valeurs aux extrémités

n'ont pas été prises en compte pour les différents calculs

.Le test affiche deux résultats :

· Le résultat du SMR lui-même. Un

résultat inférieur à 100% signifie que le nombre

observé de décès est inférieur à celui

attendu avec les tables de référence La population

observée décède moins vite que prévu par les tables

de référence. A l'opposé, un résultat

supérieur à 100% signifie que le nombre observé de

décès est supérieur à celui attendu avec les tables

de référence. La population observée décède

plus vite que prévue par les tables de référence.

· L'intervalle de confiance dans lequel se situent à

95% les résultats, affichant ainsi leur dispersion.

Un encadré à la page 41 donnera plus de

détails quant à la formulation statistique.

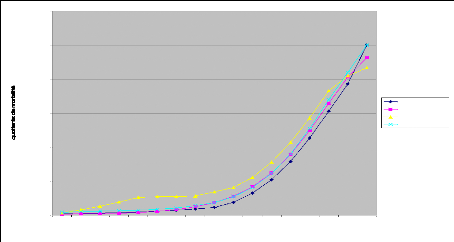

Elaboration d'une table de mortalité

spécifique au régime d'assurance vieillesse de la CNPS

2.2-Comparaison entre les décès

théoriques et les décès observés

Comme précisé au début de l' analyse, les

tables avec lesquelles nous effectuerons les différentes analyses

comparatives sont :

· La table décès (TD) du code CIMA

· La table unisexe de l'OMS

· La table de l'INS unisexe relative à la zone

urbaine en Côte d'Ivoire

Cette analyse consistera à faire une analyse

comparative, pour les différents groupes d'âge entre les

décès observés au niveau du portefeuille de la CNPS

à ceux des autres tables précitées. Les différents

quotients de mortalité sont rapportés à la population des

assurés de la CNPS.

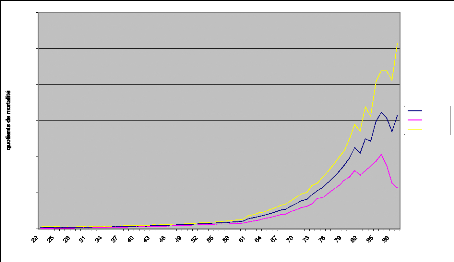

2000

1800

1600

1400

1200

1000

800

600

400

200

0

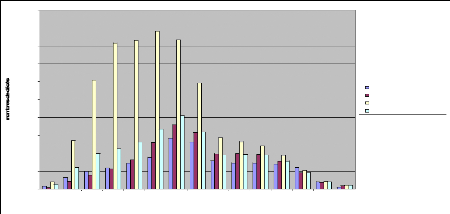

2024 2529 3034 3539 4044 4549 5054 5559 6064 6569 7074 7579 8084

8589 9095

groupes d'âges

Nbre DC CNPS

Nbre DC attendu TD CIMA Nbre DC attendu OMS Nbre DC attendu

INS

Graphique 4 : analyse comparée des

décès théoriques et des décès

observés ;

Source : nos calculs

A première vue, l'on remarque une surmortalité

au niveau de la table de l'OMS entre 25 et 55 ans. On note également une

baisse de la surmortalité après. Elle est essentiellement due

à la méthodologie de construction de la table.

En effet, l'OMS, premier organisme dans le monde

chargé de la santé prend en compte l'impact de la

mortalité liée aux maladies. La zone d'Afrique subsaharienne et

particulièrement la Côte d'Ivoire sont fortement touchées

par le SIDA. On compte également la tuberculose, le paludisme et

d'autres maladies présentes dans nos régions. De façon

visuelle

la différence entre les trois autres tables n'est pas

très grande, hormis celle de l'INS qui s' écarte de façon

considérable quelquefois. Pour mieux apprécier la

différence entre les tables, nous allons utiliser le test SMR

(Standardized Mortality Ratio), appelé également Indice

Standardisé de mortalité (ISM) en Français.

Encadré n°5 : Le Standardized

Mortality Ratio (SMR)

Un SMR (Standardized Mortality Ratio) est le rapport d'un

nombre de décès (n) à un nombre attendu (A).Le nombre

attendu est obtenu sur la base de la structure de mortalité d'une

population de référence (mortalité-type). Un SMR

supérieur (inférieur) à 100 indique une mortalité

plus (moins) élevée dans la zone étudiée par

rapport à la population de référence.

k

n n

smr =

A

|

*100 =

|

|

|

* 100

|

|

|

|

~= i 1

|

NitiR

|

|

|

n : effectif total de décès observés dans

la population étudiée ;

Ni : effectif de la population moyenne étudiée

pour la classe d'âge i ;

tiR : taux de décès dans la population

de référence pour la classe d'âge i.

n

*100) = ²*10000

~ NitiR 1

~ i1 )

Le test du SMR consiste à comparer la valeur du SMR

à (H0 : SMR =100%).

N ~ N (A, A)

Var (smr) =var (

|

|

n

|

|

|

|

~= i 1

|

NitiR

|

|

10000n

A²

Source : INSEE

2.3- Analyse comparative dans

l'ensemble

Avec la table CIMA, le test SMR s'établit à 82,3%,

soit une sous mortalité de plus de 18,7% en moyenne par rapport à

la table CIMA.

L'intervalle de confiance à 95% s'établit à

[80,6% ; 84%], soit une faible dispersion des résultats.

Concernant la table de l'OMS, il s'établit à

30,4% soit une sous mortalité de 69,6% en moyenne. L'intervalle de

confiance à 95% s'établit à [30,1% ; 30,7%].

Enfin pour la zone urbaine en Côte d'Ivoire, l'indice