|

REPUBLIQUE DE FRANCE

????????

UNIVERSITÉ CATHOLIQUE DE LILLE

|

REPUBLIQUE DU BENIN

????????

UNIVERSITE POLYTECHNIQUE

|

FACULTÉ LIBRE DES SCIENCES INTERNATIONALE DU BENIN

(UPIB)

ECONOMIQUES

Mémoire de fin de formation

TROISIEME CYCLE

????? ? ? ?

Les déterminants de la

faible bancarisation dans

l'UEMOA

THEME:

Présenté et soutenu par :

Agossou Jacques GANSINHOUNDE

Sous la Direction de

:

Ra-Sablga Seydou OUEDRAOGO

Economiste, Enseignant à l'

UPIB

L'UNIVERSITE CATHOLIQUE DE LILLE ET L'UNIVERSITE

POLYTECHNIQUE INTERNATIONALE DU BENIN N'ENTENDENT DONNER AUCUNE APPROBATION NI

IMPROBATION AUX OPINIONS EMISES DANS LES MEMOIRES. CES OPINIONS DOIVENT ETRE

CONSIDEREES COMME PROPRES A LEURS AUTEURS.

SOMMAIRE

Dédicaces iii

Remerciements iv

Sigles et Abréviations v

Liste des figures v

Liste des tableaux v

Liste des annexes v

Résumé vi

Introduction 1

Première partie: Théorie de la faible

bancarisation 5

Chapitre 1 : Problématique, contexte, objectifs et

méthodologie de l'étude 6

I La problématique 6

II Contexte et intérêt de l'étude 7

III Objectifs et hypothèses de l'étude 9

IV Méthodologie 9

Chapitre 2 : Revue de littérature 13

I Définitions des concepts 13

II Les facteurs limitatifs identifiés dans la

littérature 20

Deuxième partie : Etude empirique de la faible

bancarisation dans l'UEMOA 28

Chapitre 3 : Analyse contextuelle de la faible bancarisation

29

I L'environnement global 29

II Le système bancaire et financier depuis la crise des

années 80 32

III Les institutions de microfinance (IMF) 39

IV Les barrières et les frontières des

possibilités d'accès 40

Chapitre 4 : Etude économétrique de la faible

bancarisation 46

I Spécification du modèle 46

II Estimation du modèle 50

III Validation du modèle 52

IV Facteurs explicatifs de la faible de bancarisation 54

Chapitre 5 : Résultats et recommandations 56

I Interprétations des résultats 56

II Validation des hypothèses de travail 58

III Recommandations 59

Conclusion 63

Bibliographie 65

Annexes 70

Table des matières 91

DEDICACES

Je dédie ce mémoire à :

? Ma chère épouse Florence Yanine DOMINGO, pour

son soutien.

? A mes parents pour leurs sacrifices et leur

dévouement.

? A mon grand frère Florent GANSINHOUNDE qui a

été, pendant plusieurs années, d'un soutien financier,

matériel et moral sans faille.

? A mon grand frère Samuel GANSINHOUNDE pour son soutien

dans les moments les plus difficiles.

? A tous mes amis, pour tout ce qu'ils ont fait pour moi.

REMERCIEMENTS

Je ne peux entamer ce mémoire sans m'arrêter pour

exprimer mes vifs remerciements à mon directeur de mémoire

Ra-Sablga Seydou OUEDRAOGO, économiste, enseignant à

l'Université polytechnique Internationale du Bénin qui n'a

ménagé aucun effort pour m'orienter et me conseiller. Je tiens

à lui exprimer ma sincère gratitude et mon profond respect.

Mes remerciements vont également à l'endroit de

Brice Ayédjo ONODJE précédemment chef du Service des

systèmes de paiement et actuel chef du Service des ressources humaines

à l'Agence Principale de la BCEAO à Cotonou pour ses

précieux conseils lors du choix du thème, à mes

collègues Didier NOUKPO, Saint-Martin MONGAN, Rafiou Abdou BELLO et

Sessie HOUEDE pour leurs conseils et suggestions pendant la réalisation

de ce travail.

Sigles et Abréviations

BCEAO : Banque Centrale des Etats de l'Afrique de l'Ouest

CB-UMOA : Commission Bancaire de l'UMOA

CGAP : Consultative Group to Assist the Poor

DAB : Distributeur Automatique de Billets

ETC : Etablissement Teneur de Comptes

FNAM : Fédération Nationale des Associations de

Microcrédit.

IMF : Institution de MicroFinance

PARMEC : Programme d'Appui à la Réglementation des

Mutuelles d'Epargne et de

Crédit dans l'UMOA.

RTGS : Real Time Gross Settlement

SFD : Systèmes Financiers Décentralisés

SICA-UEMOA : Système Interbancaire de Compensation

Automatisée de l'UEMOA

STAR-UEMOA : Système de Traitement Automatisé et de

Règlement de l'UEMOA

UEMOA1 : Union Economique et Monétaire Ouest

Africaine.

UMOA : Union Monétaire Ouest Africaine

Liste des figures

Figure 1 : Frontières de possibilités

d'accès 23

Figure 2 : Croissance économique dans l'UMOA 30

Figure 3 : Evolution du nombre d'institutions de microfinance

39

Figure 4 : Evolution du nombre de bénéficiaires de

micro-crédit 40

Figure 5 : Frontières des possibilités

d'accès au compte bancaire dans l'UEMOA 44

1Le traité de l'UMOA a été

signé le 12 mai 1962, puis modifié le 14 novembre 1973 par les

Etats membres pour la création et la gestion d'une monnaie commune.

L'UMOA n'a pas la personnalité juridique.

Le traité de l'UEMOA a été

signé le 10 janvier 1994 par les Etats membres pour la création

d'un espace économique et monétaire sous-régional. L'UEMOA

a la personnalité juridique et complète l'UMOA qu'elle devrait

remplacer à terme.

Liste des Tableaux

Tableau 1: Nombre de faillites bancaires de 1980 à 1995

dans l'UEMOA 33

Tableau 2: Le paysage bancaire de l'UEMOA 36

Tableau 3: Frontières des possibilités de

bancarisation 44

Tableau 4: Définition des variables 49

Liste des annexes

Annexe 1 : Présentation du modèle linéaire

sur données de panel 71

Annexe 2 : Difficultés rencontrées dans la collecte

des données 74

Annexe 3 : Résultats des tests 77

Annexe 4 : Meilleures droites d'ajustement au sens des moindres

carrés 82

Annexe 5 : Liste des variables initiales 85

Annexe 6 : Description des variables retenues 86

Annexe 7 : Le contenu de la réforme des systèmes et

moyens de paiement 87

Annexe 8 : Les données chiffrées des variables

retenues 90

Résumé

Le secteur bancaire et financier de l'UEMOA est en pleine

mutation. Le nombre des établissements de crédit est croissant.

Sur décision des autorités monétaires, le secteur se

modernise progressivement avec l'automatisation des transferts, le

déploiement de la télécompensation et l'introduction

prochaine de la carte bancaire sous-régionale. Mais les services

financiers demeurent inaccessibles pour la grande majorité de la

population. La faiblesse du niveau de bancarisation demeure inquiétante.

La monnaie fiduciaire demeure très prisée dans le

règlement des transactions. Cela engendre des problèmes

importants tant au niveau de la mobilisation de l'épargne que du

financement de l'activité économique.

Les causes de la faible bancarisation sont diverses. Il y a

les facteurs systémiques tels que le niveau de développement

économique, social, institutionnel et juridique qui détermine

l'environnement global et les facteurs particuliers au secteur bancaire comme

les conditions d'ouverture des comptes, le taux d'intérêt des

crédits à la clientèle, la taille des banques, etc.

Pour une amélioration de la bancarisation, il faudra

non seulement appliquer des mesures correctives à ces deux facteurs mais

également stimuler la distribution du microcrédit qui se

revêt être d'un apport certain pour l'insertion des populations les

plus démunies dans la vie économique. En effet, de par leur

proximité et la souplesse de leurs conditions, les IMF constituent pour

une grande partie de la population une véritable passerelle vers la

bancarisation.

Mots clés: Bancarisation, marge de

bancarisation, système et moyen de paiement, compte, service bancaire,

exclusion bancaire, accès, crédit bancaire,

microcrédit.

Introduction

La bancarisation se définie comme la proportion de la

population titulaire d'un compte en banque. Elle est mesurée par un

indice appelé taux de bancarisation. Cet indice traduit le niveau de

pénétration des services bancaires et financiers dans le pays ou

la région concernée. Pour les Etats membres de l'Union Economique

et Monétaire Ouest Africaine (UEMOA) que sont le Bénin, le

Burkina-Faso, la Côte d'Ivoire, la Guinée-Bissau, le Mali, le

Niger, le Sénégal et le Togo, cet indice est très bas,

traduisant un état de faible bancarisation

généralisée. Selon la Banque Centrale (BCEAO, 2005b), le

taux de bancarisation dans l'UEMOA à fin décembre 2003 variait de

0,76% pour la Guinée Bissau à 5,18% pour la Côte d'Ivoire

avec une moyenne de 3,02% pour l'Union. En comparaison, la France était

en 2001 à un taux de 99% (Daniel et Simon, 2001). Il existe donc un

véritable problème de niveau de bancarisation dans l'espace UEMOA

qui se ressent d'ailleurs à tous les niveaux de la vie

économique. Nous en donnons ici trois signes apparents qui montrent, si

besoin en était, l'ampleur du problème.

Le premier symptôme est la faible densité du

réseau bancaire de l'Union. A fin 2005, cent (100) établissements

de crédit sont recensés comme étant en activité

dans l'espace communautaire avec un total de 768 guichets, agences et bureaux

compris (CB-UMOA, 2006). Avec envrion 85 millions d'habitants, l'UEMOA a donc

un taux moyen de couverture bancaire de 110.677 habitants/guichet soit plus de

vingt fois la norme communément admise au plan international qui est de

5.000 habitants/guichet1. Le problème est plus

préoccupant si l'on tient compte de la répartition

géographique de ces guichets. Ils sont pour l'essentiel implantés

dans les grandes villes où les banques développent leurs

activités en priorité. Les villes secondaires et surtout les

zones rurales ne sont pas desservies. Une partie importante de la population

est ainsi délaissée du simple fait de son lieu de

résidence.

Le deuxième symptôme de la faible bancarisation

est la part importante de la circulation fiduciaire. Elle était de 1.848

milliards en 2005 sur une masse monétaire globale de 5.653 milliards

soit un taux de 32,69 % (BCEAO, 2006a). En France, ce taux est

évalué pour la même

1 Norme citée par Karim Djoudi, ministre algérien,

délégué en charge de la réforme financière (

www.algeriedz.com/article7643.html).

année à 9,4 %2.

Les populations de la sous-région recourent peu aux

moyens scripturaux de paiement malgré les différentes mesures

prises par les autorités monétaires pour en faciliter l'usage.

Parmi ces mesures, il est important de souligner le règlement N° 1

5/2002/CM/UEMOA relatif aux systèmes de paiement (R15) et la directive

N°08/2002/CM/UEMOA portant mesures de promotion de la bancarisation et de

l'utilisation des moyens scripturaux de paiement. L'article 11 du R15 contraint

les commerçants à accepter tout paiement scriptural d'un montant

supérieur à un montant de référence (fixé

à 100.000 FCFA). Quant à la directive, son implémentation

dans l'arsenal juridique des pays membres devrait permettre une

généralisation de l'utilisation des services bancaires par les

fonctionnaires et les différents prestataires de l'Etat. Cependant, la

mise en application de ces textes demeure très difficile. Le

''réflexe fiduciaire'' est si ancré dans les habitudes des

populations que toute tentative de promotion des moyens scripturaux de paiement

par la réglementation se heurte à une forte résistance.

Néanmoins, un nouvel instrument est actuellement en

plein essor dans les Etats membres. Il s'agit des cartes bancaires privatives

qui sont des cartes fonctionnant uniquement sur le réseau de la banque

émettrice. Leur utilisation est encore limitée aux retraits

fiduciaires et aux paiements électroniques dans quelques centres

commerciaux et points de vente des grandes villes.

Le troisième et dernier symptôme qu'il est

intéressant de souligner est le développement important des

institutions non bancaires de financement telles que les institutions de

microfinance (IMF). Il en existe 652 officiellement agréés avec

3.500 points de services soit une couverture de 24.286 habitants/point de

service (BCEAO, 2006a). Ces institutions ont offert en 2005 des services

financiers à 5,8 millions de bénéficiaires directs, soit

plus du double de la taille de la clientèle totale des banques. Mais les

services offerts par les IMF ne couvrent qu'une faible portion des besoins de

financement de l'économie. Kamalan (2006) démontre que les IMF

sont inefficaces pour assurer une croissance économique réelle.

Il montre qu'entre 1996 et 2004, la part des crédits à

l'économie octroyés par les IMF dans l'UEMOA est

inférieure à 1%. Ainsi, bien qu'elles soient d'une utilité

certaine pour des économies exsangues et peu structurées que

celles de l'Union, il est peu probable qu'elles puissent constituer une

alternative pour le financement d'un développement durable et

pérenne. En dehors des IMF dont le cadre d'intervention est

réglementé par les autoritaires monétaires, il existe une

multitude de structures parallèles de financement qui évoluent

essentiellement dans l'informel avec des pratiques

2 Site de la Banque de France, rubrique « Monnaie Fiduciaire

»

usurières très peu favorables à un

véritable essor économique..

Ces différents signes caractéristiques d'un

état de faible bancarisation ont été perçus depuis

de nombreuses années par les autorités monétaires qui ont

pris diverses initiatives afin de faciliter la création d'un cadre

technique et juridique moderne devant favoriser la bancarisation de masse. Au

nombre de ces initiatives, nous pouvons citer la modernisation et

l'automatisation des transferts, la mise en place de la

télécompensation, la réalisation de la monétique

interbancaire, la refonte du dispositif de la centrale des incidents de

paiement, la prise de règlements et directives communautaires de

même que des instructions du Gouverneur de la Banque Centrale applicables

dans les institutions bancaires et financières. Mais toutes ces

innovations ne constituent qu'un préalable au processus de

bancarisation. Les banques ne pourront mener seules, une politique de

bancarisation de masse. Elles n'en ont d'ailleurs pas la vocation. Il faudrait

donc trouver une approche globale, impliquant tous les acteurs de la vie

politique, économique et sociale des pays membres de l'UEMOA pour mener

à bien cet important chantier.

Pour trouver cette approche, il est primordial de

délimiter le contour du problème et d'en identifier les causes

profondes dans notre contexte sous-régional. La problématique de

la limitation de l'accès aux services bancaires et financiers est

couverte par une littérature scientifique assez fournie. Cette litt

érature ne se focalise pas particulièrement sur le cas de la

sous-région ouest africaine encore moins sur son problème de

bancarisation qui n'est qu'un aspect de la vaste problématique

d'accès aux services bancaires et financiers.

Les facteurs identifiés comme favorisant la limitation

dans la plupart des pays sont d'ordre politique, juridique, économique,

bancaire, financier, social et culturel. Ces facteurs constituent des

barrières qui inhibent la demande et l'offre de services bancaires et

financiers

Les difficultés d'ordre politique touchent

essentiellement à la volonté de l'Etat d'impulser et de soutenir

la démocratisation de l'accès aux services bancaires. Au plan

juridique, c'est la qualité de la réglementation et du dispositif

de surveillance du secteur qui sont indexés. Le cadre légal doit

être en phase avec les réalités locales. Au plan

économique, les études ont mis l'accent sur l'adéquation

entre le niveau de revenu des populations et le coût des services

bancaires qui leur sont proposés. Au niveau social et culturel, les

habitudes et le vécu des populations ont été

analysés en relief avec les contraintes de l'utilisation d'un service

bancaire moderne.

La plupart des difficultés ainsi relevées dans

la littérature spécialisée, existe au niveau de l'UEMOA.

Ces différents facteurs de blocage existent et sont, pour certains, en

corrélation directe avec le phénomène de faible

bancarisation observé dans les Etats membres.

Cependant, en absence d'étude approfondie sur cette

problématique (à notre connaissance), il est difficile de se

prononcer sur la causalité entre le faible taux de bancarisation et les

facteurs pré-cités, et encore moins sur leur degré de

contribution. La présente étude est destinée à

combler ce déficit, du moins en partie. Elle est une contribution

à l'examen des déterminants du dit phénomène dans

l'UEMOA en vue d'éclairer les politiques correctives sur les causes.

Il s'agit plus spécifiquement pour nous,

d'étudier le lien entre la faiblesse de la bancarisation et certains

facteurs explicatifs potentiels que sont le faible niveau de

développement économique, l'état du secteur bancaire et

l'activité florissante des IMF.

Ce travail est structuré en deux parties: l'une

théorique et l'autre empirique. La première partie

constituée de deux chapitres traite de la problématique, des

objectifs, de la méthodologie et de la revue de littérature. La

deuxième partie constituée de trois chapitres traite de l'analyse

contextuelle de la bancarisation, de l'étude

économétrique, de l'interprétation des résultats

obtenus et des recommandations qui en découlent.

Première Partie : Théorie de la faible

bancarisation

La démocratisation de l'accès aux services

bancaires et financiers est une vaste problématique abordée dans

plusieurs études économiques. La bancarisation qui en constitue

un des aspects est notre préoccupation dans ce travail.

Cette première partie permet de préciser le

cadre théorique général et certains concepts pour camper

l'étude. Elle est subdivisée en deux chapitres. Le premier

chapitre présente la problématique, le contexte, les objectifs,

les hypothèses et la méthodologie de l'étude. Le second

chapitre fait l'état des lieux de la littérature dans le domaine

de la limitation de l'accès aux services bancaires et financiers.

Chapitre 1: Problématique, contexte, objectifs

et

méthodologie de l'étude

I La problématique

Comme tous les pays en voie de développement, les Etats

membres de l'UEMOA font face à un problème de faible

bancarisation de leurs populations. La monnaie fiduciaire occupe une place de

choix dans les habitudes financières. L'épargne des

ménages n'est pas réellement mise à contribution pour le

financement des activités économiques, car en grande partie

thésaurisée.

Le système économique a un fonctionnement

à double vitesse. Il existe d'une part, une économie formelle

représentant une faible proportion du tissu économique, capable

de recourir aux sources classiques de financement que sont les banques et les

marchés financiers et d'autre part, une économie informelle

fortement implantée dans tous les secteurs qui n'a pas accès

à ce mode de financement et qui est contraint de recourir à

d'autres sources. Au nombre de ces sources, nous pouvons citer la microfinance,

les systèmes de tontine et tous les autres systèmes de

solidarité existants. Cette situation, qui prévaut dans l'Union

depuis des décennies pose un véritable problème pour la

définition d'une stratégie de développement

économique, notamment au niveau de la maîtrise du coût de

financement.

En général, ces sources parallèles de

financement ont un coût prohibitif qui plombe davantage la

rentabilité de l'activité économique dans le secteur

informel. Il est donc important, voire nécessaire de créer les

conditions favorables à une utilisation du financement bancaire ou du

financement direct (à travers les marchés financiers). La

première de ces conditions est la bancarisation de masse des

populations. Elle permettra, au delà de la sécurisation des

avoirs et des transactions, de créer un climat de confiance entre les

établissements de crédit et les populations qui pourront ainsi

recourir à leurs relations bancaires pour assurer le financement de

leurs activités économiques.

En effet, l'avantage premier de la bancarisation est la

sécurisation de l'épargne des populations. L'épargne

bancaire bénéficie d'un niveau élevé de

sécurité dans l'UEMOA depuis la crise bancaire des années

80 et les réformes structurelles qui s'en sont suivies. Un autre

avantage

est la possibilité pour les détenteurs d'un

compte chèque de recourir à des instruments scripturaux de

paiement pour assurer les transactions financières en toute

tranquillité. Un dernier avantage que nous soulignons ici est

l'accroissement des possibilités de financement bancaire de

l'économie. Ce dernier aspect nous paraît très important

dans le contexte de l'UEMOA où le financement constitue souvent le

principal frein à l'éclosion des initiatives malgré la

surliquidité bancaire3 de ces dernières années.

Cela est dû au fait que pour les établissements de crédit,

la disponibilité de l'épargne est une condition nécessaire

mais non suffisante pour le financement bancaire de l'économie. Il

faudrait en plus des garanties matérielles ou des relations de confiance

pour une gestion optimale du risque. La création d'un compte bancaire

est le premier pas vers l'établissement de ce climat de confiance entre

la banque et le client, potentiel bénéficiaire d'un

financement.

Le taux moyen de bancarisation dans l'UEMOA est estimé

à 3,02% à fin 2003 (BCEAO, 2005b). Comparé au 18% de

l'Algérie (CGAP, 2006), au 20% du Maroc (Fouad A. repris par (FNAM et

Planet Finance Maroc, 2004)), au 51% de l'Afrique du Sud post-apartheid (Napier

et Beghin, 2006a) ou au 99% de la France (Daniel et Simon, 2001), ce taux

apparaît très faible et reflète dans une certaine mesure le

niveau général de développement des pays de l'Union.

Mais quels sont les facteurs qui contribuent réellement

au faible taux de bancarisation dans les Etats membres de l'Union Economique et

Monétaire Ouest Africaine? Cette préoccupation est au coeur de la

présente étude.

II Contexte et intérêt de

l'étude

Ce travail intervient dans un contexte particulier de

l'histoire du secteur bancaire et financier de la sous-région

marqué par d'importants travaux de modernisation des systèmes et

moyens scripturaux de paiement. Une brève description de la

réforme est faite ici pour fixer l'enjeu. Le détail de la

présentation est en Annexe 7.

1 La réforme des systèmes et moyens de

paiement

La Banque Centrale a entrepris depuis mars 1999, une

modernisation des systèmes et moyens de paiement de l'Union. Cette

réforme a pour objectif de « mettre en place un ensemble

3 La surliquidité bancaire a été mise en

exergue dans le rapport de la Banque de France sur la zone Franc (Banque de

France, 2002)

de mécanismes de paiements nationaux et

régionaux tout en respectant les normes internationales, afin de

satisfaire les besoins croissants de tous les secteurs économiques de

l'UEMOA, à savoir les secteurs des consommateurs, du commerce, de

l'industrie, du gouvernement, des marchés financiers nationaux et

internationaux » (BCEAO, 2006b). Il s'agit de mettre à la

disposition des différents agents économiques des outils

sécurisés, performants et modernes pour un dénouement

rapide et sécurisé des ordres de paiement. La réforme est

axée autour de trois axes majeurs.

· Un Système de Transfert Automatisé et de

Règlement dans l'UEMOA (STAR-UEMOA) destiné aux transferts de

gros montants pour un règlement brut en temps réel ;

· Un Système Interbancaire de Compensation

Automatisée de l'UEMOA (SICA-UEMOA)

destiné à la

compensation multilatérale des valeurs entre les établissements

bancaires ;

· La Monétique Interbancaire destinée aux

paiements électroniques et à l'interopérabilité des

cartes des différents établissements de crédit.

Ces trois axes sont sous-tendus par un cadre juridique

réformé, un nouveau dispositif de centralisation des incidents de

paiement et un système de télécommunication adapté.

Les deux premiers systèmes sont entièrement

déployés dans les Etats membres de l'UEMOA. Le troisième

est en phase de déploiement au niveau des pays pilotes que sont le

Burkina, le Mali et le Sénégal.

2 Intérêt de l'étude

Parallèlement à la réforme, la Banque

Centrale a initié des travaux de réflexion sur la promotion de la

bancarisation et l'utilisation des systèmes et moyens de paiement. Dans

ce cadre, elle a fait, entre autres, un état des lieux sur les

conditions bancaires en 2005 et organisé un séminaire à

Dakar avec les banques, du 06 au 08 août 2007, sur la bancarisation et

l'utilisation des moyens scripturaux de paiement dans l'UEMOA. Un objectif de

20% de taux moyen de bancarisation à l'horizon 2013 a été

fixé dans le document provisoire du plan d'actions issu des travaux du

dit séminaire.

Ainsi, en plus du chantier de la modernisation des

systèmes et moyens de paiement, la promotion de bancarisation et des

paiements scripturaux constitue un autre défi important que la Banque

Centrale se propose de relever avec le secteur bancaire et financier

sous-régional.

L'intérêt de la présente étude est

qu'elle s'insère dans cette dynamique pour une réflexion

approfondie sur la question, en vue de trouver les voies et moyens

nécessaires à l'amélioration du

taux de bancarisation dans les Etats membres.

III Objectifs et hypothèses de

l'étude

1 Les objectifs de l'étude

Cette étude a pour objectif principal la

détermination des principaux facteurs permettant d'expliquer la faible

bancarisation dans les pays de l'espace UEMOA. Nous en déduisons trois

objectifs spécifiques qui se présentent comme suit:

· O1 : identifier au niveau de

l'environnement global dans l'Union, les difficultés susceptibles

d'expliquer la faible bancarisation;

· O2 : déterminer au niveau

du secteur bancaire, les difficultés qui permettent d'expliquer la

faible bancarisation dans l'Union;

· O3 : analyser l'impact de la

microfinance sur la bancarisation.

2 Hypothèses

Des trois objectifs spécifiques découlent les

hypothèses suivantes:

· H1 : L'environnement global dans

l'Union ne contribue pas à l'amélioration de la bancarisation;

· H2 : Les caractéristiques

du secteur bancaire ne contribuent pas à l'amélioration de la

bancarisation;

· H3 : La microfinance contribue

à l'amélioration de la bancarisation.

IV Méthodologie

Pour la réalisation de ce travail, nous avons

procédé à une collecte de données issues de

différentes sources. Ces informations ont servi à étudier

le problème de la faible bancarisation suivant deux approches

différentes mais complémentaires. Nous décrivons

ci-dessous la méthode de collecte et les deux approches

utilisées.

1 Collecte et traitement des informations

Les informations utilisées dans cette étude sont

le fruit d'une recherche documentaire.

Aucune enquête, ni entretien, ni sondage n'a

été effectué. Les données sont issues de quatre

sources principales: les rapports annuels de la Banque Centrale (BCEAO, 2002,

2003, 2004, 2005a, 2006a), les rapports annuels de la Commission Bancaire

(CB-UMOA, 2002, 2003, 2004, 2005, 2006), les monographies des SFD4

disponibles sur le site internet de la Banque Centrale et le WDI 2005 (World

Developpement Indicator) produit par la Banque Mondiale.

Dans la plupart des cas, les informations collectées

n'ont fait l'objet d'aucun traitement particulier avant leur utilisation

à l'exception du taux d'alphabétisation et de la taille de la

population active. En effet, ces informations ne sont que partiellement

fournies par le WDI 2005. Le complément a été alors obtenu

par des méthodes d'estimation sur la base de données

antérieures couvrant une période relativement longue (annexe

2).

Des difficultés importantes ont jalonné la

collecte et l'exploitation des données. Elles ont parfois

déterminé l'orientation de l'étude. Ainsi, certaines

variables potentiellement explicatives du phénomène de la faible

bancarisation n'ont pas pu être prises en compte dans ce travail par

manque de données. Le détail des difficultés et des

retraitements figure en annexe 2.

2 Approches pour l'utilisation des informations et

données

Notre démarche a consisté à

réaliser dans un premier temps une analyse des fondements de la

limitation de l'accès aux services bancaires dans l'UEMOA. Les facteurs

explicatifs potentiels issus de cette analyse sont étudiés dans

un second temps par une investigation économétrique afin d'en

vérifier la causalité. Mais la qualité relative des

données statistiques disponibles et leur faible profondeur temporelle

n'ont pas permis la prise en compte de tous les facteurs potentiels.

L'interprétation des résultats et les

recommandations prennent en compte les facteurs potentiels confirmés par

l'étude économétrique et ceux qui n'ont pas pu être

testés mais dont la pertinence et le sens économique ont

été établis dans la première analyse.

2.1 Analyse contextuelle

Cette première approche est utilisée pour

rechercher les fondements de la faible bancarisation dans l'analyse de

l'environnement global, des insuffisances du secteur bancaire et

4 SFD: Systèmes Financiers Décentralisés.

Il s'agit d'un autre nom pour désigner les IMF. De façon

rigoureuse, il existe une différence entre ces deux termes

(Lhériau, 2003); IMF étant plus réducteur. Mais pour ce

travail, nous les considérons égaux et utiliserons le terme

IMF.

de l'évolution du secteur florissant de la

microfinance.

Au niveau de l'environnement global, les difficultés

liées à la faiblesse de la croissance économique, à

l'inefficacité de l'appareil judiciaire, à l'inadéquation

des infrastructures de base et aux insuffisances de l'alphabétisation

sont spécifiquement étudiés.

Au niveau du secteur bancaire, les obstacles nés de la

grave crise bancaire des années 1980 et des difficultés

liées au cadre réglementaire des systèmes et moyens de

paiement sont analysés.

Au niveau du secteur de la microfinance, l'adéquation

entre l'offre et la demande de services financiers non bancaires est mise en

exergue à travers la croissance du nombre d'IMF et la

pénétration démographique du microcrédit.

2.2 Etude économétrique

L'investigation économétrique est

destinée à tester les relations causales. Elle est construite sur

des données de panel constituées par un échantillon de 7

pays (Bénin, Burkina, Côte d'Ivoire, Mali, Niger,

Sénégal et Togo) sur une période de 5 années (2001

à 2005). L'écartement de la Guinée-Bissau et le choix de

la période de l'étude découlent d'une contrainte majeure

d'indisponibilité de données (annexe 2).

Ce modèle économétrique est

utilisé pour tester 5 différentes variables qui peuvent

être regroupées en trois différents types à savoir

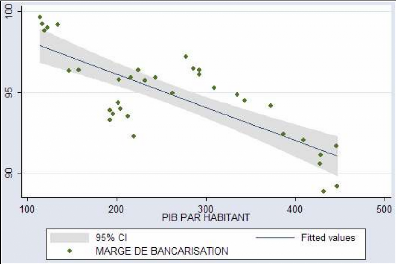

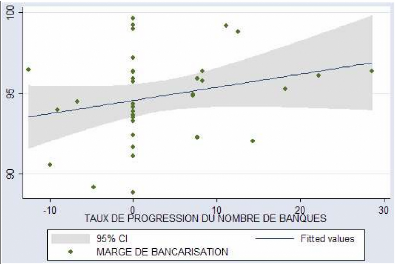

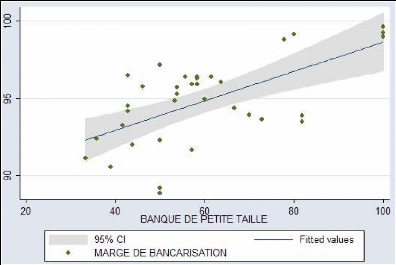

une variable d'état (le PIB par habitant), une variable de microfinance

(le volume de microcrédit) et des variables bancaires (le taux de

progression du nombre de banques, la proportion de banque de petite taille et

le volume de crédit bancaire). Une description plus ample du type de

modèle et des variables utilisées figure en annexes 1 et 6.

3 Méthode de validation des

hypothèses

Les hypothèses sont validées sur la base des

facteurs explicatifs mis en exergue par l'analyse contextuelle et

l'étude économétrique. En effet, à chaque

hypothèse correspond un des trois types de variables utilisés

dans l'étude économétrique et plusieurs atouts ou

contraintes identifiés dans l'analyse contextuelle.

A l'hypothèse H1 sont associées la variable

d'état et les facteurs liés à l'environnement global dont

la contribution ou non à l'explication de la faible bancarisation permet

de répondre à la question posée.

A l'hypothèse H2 sont associées les variables

bancaires et les facteurs généraux liés à

l'environnement bancaire dont la contribution ou non à l'explication de

la faible bancarisation permet de répondre à la question

posée.

A l'hypothèse H3 sont associées la variable de

microfinance et les facteurs généraux liés au

marché des microcrédits dont la contribution ou non à

l'explication de la faible bancarisation permet de répondre à la

question posée.

Chapitre 2: Revue de littérature

Gloukoviezoff (2004a) s'appuyant sur les travaux de Georg

Simmel et de Karl Polanyi souligne que « la monnaie est plus qu'une

marchandise permett ant uniquement de faciliter la réalisation de

l'échange marchand ». En effet le double mouvement de

monétarisation et de bancarisation a mis la monnaie au coeur de la vie

économique et sociale avec des disparités selon le niveau de

développement du pays concerné. Suivant que le pays soit

développé ou non, la nature de la monnaie (fiduciaire,

scripturale ou électronique) prioritairement utilisée change et

les risques qui en découlent par rapport à la vie

socio-économique ne sont pas identiques. Le risque est dans le premier

cas l'exclusion bancaire et financière et dans le second cas la faible

bancarisation.

Ce chapitre traite des concepts et théories de la

bancarisation et de l'état de la recherche sur les problèmes de

limitation d'accès aux services bancaires et financiers.

I Définitions des concepts

1 Le compte et les services associés 1.1 Le

Compte

Le compte peut être défini comme l'état

du patrimoine financier d'une personne morale ou physique dans une institution

spécialisée (banque, Trésor public, services financiers de

la Poste). Lorsque le compte est créé dans une banque, on parlera

de compte bancaire, bien que cette appellation soit parfois étendue aux

autres institutions.

Cette définition montre qu'un compte représente

un solde qui peut être dans le temps négatif (débiteur),

nul (équilibré) ou positif (créditeur). Mais cela

dépend du type. Certains comptes doivent obligatoirement avoir un solde

positif ou nul. Il existe plusieurs types de comptes (ITB, 1999) :

- compte courant: compte à vue non

rémunéré ouvert à la clientèle

professionnelle ;

- compte de chèques ou de dépôt:

compte à vue non rémunéré ouvert à la

clientèle des particuliers ;

- compte épargne logement (CEL): compte sur

livret dont les fonds touj ours disponibles

produisent un intérêt. Il permet d'obtenir, sous

certaines conditions, un prêt immobilier à taux

privilégié et une prime d'épargne versée à

l'Etat ;

- Compte sur livret: compte d'épargne

à vue dont les dépôts sont

rémunérés.

Plusieurs variantes de ces principaux types de compte

existent et permettent aux établissements de crédit

d'élargir leur gamme de produits afin de mieux satisfaire la

clientèle. Ainsi ont été créés les comptes

courants ou les comptes de chèques rémunérés, les

plans épargne logement (PEL) qui sont l'équivalent des CEL

à la différence que les fonds ne sont pas disponibles et les

conditions de prêt sont meilleures.

1.2 Les services bancaires et financiers

Les services bancaires et financiers regroupent l'ensemble

des services offerts par les établissements financiers commençant

par l'ouverture de compte. Il existe une multitude de services que les

établissements mettent sur le marché pour fidéliser leurs

clients et en acquérir de nouveaux. La concurrence qui prévaut

dans le secteur incite les responsables commerciaux à plus d'imagination

dans la conception et l'offre de leurs services. Il existe deux types

particuliers de service qui ont un impact très important dans

l'appréhension du phénomène de la faible bancarisation. Il

s'agit des instruments scripturaux de paiement et du crédit.

1.2.1 Les instruments ou moyens scripturaux de

paiement

Au sens strict, il existe une différence entre un

moyen et un instrument de paiement. Le second étant le support du

premier. YUAN (2003) met clairement en évidence cette différence.

Mais dans le cadre de ce travail, les deux termes seront utilisés

indifféremment.

La Banque de France définit le moyen de paiement

scriptural comme un dispositif qui permet le transfert de fonds tenus dans des

comptes par des établissements de crédit ou des institutions

assimilées suite à la remise d'un ordre de paiement5.

Il en existe actuellement une multitude: le chèque, l'effet de commerce,

le virement, le prélèvement , la carte bancaire, etc. Ces

instruments sont de plus en plus dématérialisés avec

l'évolution des technologies et la mise en place des systèmes

modernes de paiement (système automatique de transfert,

télécompensation, monétique interbancaire, ...).

5 Site internet de la Banque de France : rubrique Moyens et

Systèmes de paiement

1.2.2 Le crédit

Le crédit est l'opération par laquelle un

établissement de crédit met, sous certaines conditions, des

ressources financières à la disposition d'un agent

économique moyennant des intérêts et commissions. Il s'agit

de l'activité principale des banques. Elles y tirent l'essentiel de leur

revenu et, innovent sans cesse pour mieux satisfaire la clientèle.

Au nombre de ces innovations, nous pouvons citer la carte

bancaire de crédit qui permet à ces détenteurs de pouvoir

bénéficier aisément de découverts. Cet instrument

est très utile pour la clientèle bancaire en raison de sa

simplicité. Les cartes privatives actuellement disponibles dans l'UEMOA

n'offrent généralement pas ce service.

2 Exclusion bancaire et faible bancarisation 2.1

Exclusion bancaire et financière

D'après la définition du Centre

Walras6 repris par Gloukoviezoff (2004b), « une personne se

trouve en situation d'exclusion bancaire et financière lorsqu'elle subit

d'entrave dans ses pratiques bancaires et financières qui ne lui permet

plus de mener une vie sociale normale dans la société qui est la

sienne ». Il ressort de cette définition que l'exclusion

bancaire se mesure par rapport aux difficultés sociales qu'elle

engendre. Bien que cela soit globalement vrai pour tous les pays

développés où le rôle de la monnaie scripturale est

prédominant, il n'en demeure pas moins que l'impact social dépend

du pays concerné. Avant de revenir sur ces différences, il est

utile d'apporter quelques précisions par rapport à la

définition donnée ci-dessus.

2.1.1 Pratiques bancaires et

financières

Les pratiques bancaires et financières

décrivent l'ensemble de la relation bancaire qu'une personne entretient

avec sa banque dans le cadre de la consommation des services qui lui sont

proposés. Une entrave à ces pratiques traduit une limitation dans

l'accès aux dits services. Le terme « accès »

revêt une notion de droit qui peut être répartie en droits

formels et droits réels (Gloukoviezoff, 2001). Les droits formels

décrivent l'autorisation et la liberté que l'on a

d'accéder aux services. Les droits réels décrivent

plutôt la capacité de comprendre et d'utiliser ces services.

6 Le Centre Walras est spécialisé dans

l'étude de l'exclusion bancaire en France et édite des rapports

périodiques sur le sujet.

Et le vrai problème de l'exclusion bancaire se situe

au niveau des droits réels. Il ne suffit pas d'être

autorisé, il faut pouvoir exercer son droit. Les personnes

confrontées à des difficultés d'ordre cognitif

(connaissance) ou émotionnel (vécu) s'auto-excluent (Beck et De

la Torre, 2006). L'auto-exclusion constitue d'ailleurs selon Kempson (2001) et

Kempson & Whyley (1999) cités par Gloukoviezoff (2004a) la

principale source de non-accès aux services bancaires. A

côté de cette catégorie d'exclus existe une autre,

constituée d'individus capables d'utiliser les services mais qui en sont

écartés par des pratiques de sélection de la

clientèle organisées par les établissements de

crédit (Eber, 2000).

2.1.2 Relation entre exclusion bancaire et exclusion

sociale

La définition du Centre Walras donnée ci-dessus

montre bien que le phénomène de l'exclusion bancaire

s'apprécie à l'aune des dégâts engendrés sur

la qualité de la vie sociale. Ainsi une personne exclue bancaire est

forcément confrontée à des problèmes sociaux. Cette

causalité se justifie dans le cas de la France où la

législation impose l'utilisation de la monnaie scripturale dans toutes

les transactions7. Les salaires et les cotisations sociales sont

versés par virement bancaire. La privation de service bancaire

équivaut alors à une quasi-impossibilité de perception de

revenu régulier.

Cela n'est pas exactement le cas des pays anglo-saxons

notamment des Etats-Unis et de la Grande-Bretagne. Ici, le salaire est parfois

perçu sous forme de chèque non barré ou en

liquidité. L'absence de relation bancaire n'a donc pas

nécessairement un impact direct sur la vie sociale. Contrairement

à la France qui a décrété le droit au compte, la

bancarisation aux Etats-Unis s'est faite par la démocratisation du

crédit (Gloukoviezoff, 2005).

Mais quelque soit le pays développé

considéré, l'absence de relation bancaire est un facteur de

dégradation de la qualité de vie. Le niveau de vie et la

consommation de masse obligent les ménages à recourir à

des crédits et donc à entretenir nécessairement une

relation bancaire. A défaut, ils sont socialement marginalisés.

« L'exclusion bancaire étant elle-même une composante de

désaffiliation sociale » selon Servet (2000). Pour Peachey et Roe

(2004), la question de l'exclusion bancaire est partie intégrante d'une

problématique plus vaste de lutte contre l'exclusion sociale.

7 Les accords de Matignon de 1968 ont consacré l'usage

prioritaire du compte bancaire dans les transactions avec l'obligation de

verser les salaires dans des comptes bancaires (Alain Plessis dans «

Histoire des banques de France ». Ces dispositions seront par la suite

étendues aux revenus sociaux.

2.1.3 Les différentes formes d'exclusion

bancaire

Servet (2000) distingue trois formes d'exclusion bancaire et

financière. Il y a:

· la stigmatisation : elle tient aux difficultés

d'accès ou d'usage des instruments modernes de paiement qui peuvent

créer un sentiment de rejet;

· la mise à l'écart: elle naît des

méthodes de sélection de clientèle des banques;

· la marginalisation économique: elle fait suite aux

difficultés économiques rencontrées par une personne.

2.2 Faible bancarisation

2.2.1 Définition

Le terme « faible bancarisation » est utilisé

pour qualifier la situation d'un pays où une faible proportion de la

population a accès au compte bancaire. Dans l'UEMOA, seules 3 personnes

sur 100 ont accès à un compte (BCEAO, 2005b). Ce ratio est

très faible et témoigne de difficultés majeures

d'adéquation entre l'offre et la demande dans l'UEMOA.

2.2.2 Mesure

Une fois l'état de faible bancarisation défini,

il est nécessaire de retenir un indicateur permettant

l'appréciation du phénomène dans le temps. Pour des

raisons de commodité, nous retenons un indicateur dépendant du

taux de bancarisation mais différent de celui-ci. Il s'agit de la marge

de bancarisation.

|

Marge de bancarisation = 100 % - Taux de

bancarisation

|

La marge de bancarisation représente l'écart

entre la situation de bancarisation complète (100%) et le taux actuel de

bancarisation. Plus elle est grande, plus le niveau de bancarisation est faible

et inversement.

Encadre n°1: La mesure du taux de

bancarisation

Il existe plusieurs méthodes pour mesurer le taux de

bancarisation. Trois d'entre elles sont données ici. Le choix

dépend de l'objectif visé.

Méthode 1

Pc

t= Pa

* 100 avec Pc: Nombre de personnes ayant un compte bancaire

et Pa: Taille de la population active.

Méthode 2

Mc

t= Mt

* 100 avec Mc: Nombre de ménages ayant un compte

bancaire

et Mt: Nombre total de ménages

Méthode 3

Nc

t= Pa

* 100 avec Nc: Nombre de comptes bancaires de particuliers

et Pa : Taille de la population active.

2.2.3 Faible bancarisation et promotion des instruments

scripturaux de paiement

La définition intrinsèque de la bancarisation

fait référence à la proportion de la population ayant un

compte de dépôt (bancaire ou non). Mais tous les comptes,

même en banque, ne donnent pas droit à l'utilisation des moyens

scripturaux de paiement. Le compte livret de la Poste et le compte

d'épargne permettent juste de faire des mouvements de dépôt

et de retrait directement au guichet des institutions concernées. Il

n'est pas possible de délivrer sur ces types de comptes des

chéquiers, des cartes bancaires etc. Et pourtant leurs titulaires seront

considérés comme bancarisés bien qu'ils ne puissent

utiliser des instruments scripturaux.

Il existe donc une différence entre la promotion de la

bancarisation et la promotion de l'utilisation des moyens scripturaux de

paiement. La première est une condition nécessaire mais pas

suffisante pour la seconde.

2.3 Différence entre faible bancarisation et

exclusion bancaire

A l'opposé de l'exclusion bancaire et financière

qui sévit essentiellement dans les pays industrialisés, la faible

bancarisation est une problématique des pays pauvres. Elle traduit le

faible niveau d'accès aux services bancaires au même titre que

l'accès à l'eau courante, à la santé, à

l'éducation etc. Peachey et Roe (2004) font remarquer à cet effet

que le taux de bancarisation

dans les pays du Sud et le taux d'exclusion bancaire et

financière dans les pays du Nord sont similaires. Ils tournent au tour

de 10%. Environ 10% des populations des pays riches sont exclues alors que dans

les pays pauvres, seules 10% y ont accès.

Mais cette catégorisation systématique du

problème de l'exclusion bancaire dans les pays du Nord et de la faible

bancarisation dans les pays du Sud souffre de quelques imprécisions

qu'il convient d'indiquer ici. En effet, d'après les propos du directeur

financier d'un réseau mutualiste repris par Gloukoviezoff (2004b), un

exclu bancaire « ce n'est pas forcément quelqu'un qui est hors de

la banque, c'est également quelqu'un qui est dans la banque mais n'y

comprend rien ». Il est évident que dans les pays

sous-développés, parmi la frange de la population

bancarisée, il y a des personnes qui bien que disposant d'un compte en

banque ne comprennent rien aux services proposés; se contentant de

gérer leur compte comme une caisse où il dépose et retire

de la monnaie fiduciaire.

On peut néanmoins en prenant en considération

l'aspect social, nécessaire à l'utilisation du qualificatif de

l'exclusion, se contenter de la séparation stricte des deux notions en

leur attribuant un espace géographique bien déterminé.

3 Nature et contenu du terme «accès»

Chamberlain et Walker (2005) définissent le mot

''accès'' comme étant « l'habilité d'un individu

à obtenir et, sur une base soutenable, à utiliser des services

bancaires et financiers qui sont abordables et utilisables qui satisfont ses

besoins financiers »

Cette définition reprend en d'autres termes, celle

donnée par Gloukoviezoff (2001) qui parle de droit formel et de droit

réel pour différencier la capacité d'obtention de la

capacité d'utilisation. Elle apporte une précision importante

concernant la satisfaction du besoin de la personne qui accède à

ces services. En effet, la demande se justifie par la nécessité

de satisfaire un besoin financier. Et si l'offre, quoi qu'en soit sa

disponibilité, n'est pas en mesure de couvrir ce besoin, il est

évident qu'elle n'aura pas de débouchés. De même en

absence de besoin et donc de demande potentielle, il est difficile voire

impossible de faire consommer les services bancaires.

La théorie de l'offre et de la demande permet de

dissocier le problème d'accès de celui épineux de

l'utilisation des services bancaires en général. Ce n'est pas

parce qu'un service est accessible qu'il sera forcément consommé.

Beck et De la Torre (2006), démontrent bien cette différence.

Dans un marché de concurrence pure et parfaite, les agents

économiques n'étant

confrontés ni à un problème

d'asymétrie de l'information, ni aux coûts de transactions

à optimiser ou à l'incertitude liée aux résultats

des projets, satisfont leurs besoins de façon égalitaire. Il

n'existe aucun problème d'accès. Mais ce n'est pas pour autant

qu'il y aurait 100% de taux de bancarisation et d'utilisation des services

bancaires et financiers. Tout dépend des besoins des agents, même

parfaitement informés.

Si en plus, le marché est de concurrence imparfaite tel

que le monde réel, l'existence des obstacles dus aux coûts de

transactions, à l'incertitude de la réalisation des projets et

à l'asymétrie de l'information réduit davantage le taux

d'accès.

II Les facteurs limitatifs identifiés dans la

littérature

Deux grandes théories permettent d'identifier les

différents facteurs qui contribuent à la limitation de

l'accès aux services financiers. Il s'agit de la théorie des

frontières des possibilités d'accès et des

barrières à l'accès.

1 La théorie des frontières des

possibilités d'accès

Elle a été développée par Beck et

De la Torre (2006). Ils partent du principe économique de la loi de

l'offre et de la demande pour identifier les problèmes d'accès

aux services bancaires et financiers et leurs causes. Les facteurs retenus pour

expliquer le niveau de l'offre sont les coûts de transaction et les

risques systémiques et particuliers. Quant à la demande, elle est

apprécie par des facteurs économiques (revenu, prix) et non

économiques (illettrisme financier et barrière culturelle et

religieuse). Leurs travaux couvrent les deux aspects les plus importants de la

problématique d'accès aux services bancaires et financiers que

sont d'une part, l'accès aux services d'épargne et de paiement et

d'autre part, l'accès au crédit. Dans ce travail, seul le premier

aspect qui rejoint notre problématique sur la faible bancarisation sera

étudié.

1.1 L'offre de services de paiement et

d'épargne

Dans une simplification du problème, les deux auteurs ont

retenu le coût de transaction et les risques comme facteurs

explicatifs.

1.1.1 Des coûts de transactions

fixes

Les deux auteurs ont montré que dans un marché

de libre concurrence, les coût de transactions sont

déterminés suivant les caractéristiques et la nature des

services offerts. Lorsque les coûts des transactions financières

sont fixés soit par l'établissement, soit par les

autorités de régulation, les économies d'échelle

réalisées ne sont plus répercutées sur le

marché. Cela maintient artificiellement les coûts à la

hausse et constitue de fait un important point de blocage à la

démocratisation de l'accès aux services.

1.1.2 Risques systémiques et

particuliers

Les risques systémiques sont fonction du marché

ou du pays. Ils s'imposent à tous les agents économiques sous

forme de contraintes à gérer. Les risques identifiés sont

la taille du marché, les fondamentaux macro-économiques, la

technologie disponible, le niveau moyen du revenu par habitant, la

qualité des infrastructures de transport et de communication et le cadre

juridique et sécuritaire. Ils constituent les variables d'état.

Ce sont des caractéristiques du marché avec lesquelles les

institutions sont tenues de composer.

Par contre, les risques particuliers sont liés à

chaque institution, au style de management, aux décisions

d'investissement etc. Ces risques définissent le coût de gestion.

Ils peuvent et doivent être maîtrisés par la direction de

l'établissement.

1.2 La demande de services de paiement et

d'épargne

Pour les deux auteurs, la demande est fonction ou non de la

situation économique.

1.2.1 Facteurs économiques

La demande de services de paiement et d'épargne

dépend de facteurs économiques que sont le revenu moyen des

populations et le prix auquel les services peuvent être acquis. Elle est

une fonction croissante du revenu et décroissante du prix.

1.2.2 Facteurs non économiques

Des facteurs non économiques très importants

comme l'illettrisme (financier) et les barrières culturelles et

religieuses influencent la demande des services de paiement. Ces facteurs

conduisent souvent à l'auto-exclusion.

1.3 Définition de la frontière des

possibilités d'accès

1.3.1 Définitions et hypothèses

1.3.1.1 Définitions

Beck et De la Torre (2006) définissent la

frontière des possibilités d'accès des services de

paiement et d'épargne comme « la part maximale de population

(ménage et entreprise) qui pourrait être servie par les

institutions bancaires et financières pour un ensemble donné de

variables d'état »

Pour décrire cette frontière, ils définis

sent quatre fonctions (représentées sur la figure 1):

Offre réelle: S = f{Coûts de

transactions, variables d'état}

Offre potentielle: S* qui est meilleure à

S parce que fruit d'un marché financier efficient.

Demande réelle: D = f{revenu, prix,

illettrisme financier, barrière culturelle et religieuse}

Demande

potentielle: D* qui est meilleure à D car ne

considère pas les facteurs non économiques.

1.3.1.2 Hypothèses

Les deux auteurs émettent les hypothèses

suivantes:

H1: Le prix est indépendant du volume des

transactions;

H2: Les clients qui utilisent les transactions les plus

chères sont ceux qui consomment plus de transactions;

H3: Dans une période de temps d'observation, la valeur et

le volume de transactions consommées par chaque agent sont fixes et

indépendants du prix.

1.3.1.3 Identification des frontières et des

problèmes sous-jacents

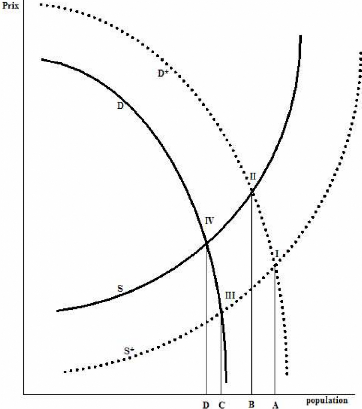

Les frontières des possibilités d'accès

(figure 1) sont déterminées par les points de rencontre entre les

différentes offres et demandes. La projection du point I (offre et

demande efficientes) sur l'axe horizontal donne la part de la population qui

est bancable ( A ) : c'est la situation optimale pour un pays donné.

Tous les trois points intérieurs dénotent de

problèmes plus ou moins importants dont la résolution permettra

d'accroître l'accessibilité.

· Premier problème d'accès: le

point II caractérise un problème de demande lié à

l'auto-

exclusion qui est due à des facteurs non

économiques;

· Deuxième problème d'accès:

les points III et IV caractérisent un problème de demande et

d'offre. Ils traduisent une offre peu efficiente (point III) doublée

d'un problème d'autoexclusion des populations (point IV).

Figure 1 : Frontières de possibilités

d'accès

Source : Beck et De la Torre (2006)

Mais il existe un troisième problème qui

pourrait surgir de la comparaison des points I obtenus pour différents

pays ayant des niveaux économiques semblables. Ces points peuvent varier

traduisant alors des problèmes spécifiques autres

qu'économiques tels que l'insécurité ou le

cadre juridique, etc.

La théorie des ''frontières de

possibilités d'accès'', permet, sous certaines conditions,

d'identifier le niveau optimal d'accès aux services bancaires et

financiers dans un pays, et de déceler les problèmes qui

pourraient expliquer un niveau inférieur et donc d'orienter les actions

correctives en conséquence.

2 La théorie des barrières à

l'accès

La théorie des barrières à l'accès

a été développée par plusieurs auteurs qui ont

procédé à des études comparatives sur le niveau de

pénétration des services bancaires et financiers dans

différents pays. Certaines de ces études (Caskey et al. (2004);

Chamberlain et Walker (2005); Honohan (2004); Ketley , Davis et Truen (2005);

Peachey et Roe (2004) ) se sont limitées à une analyse

statistique simple tandis que d'autres (Beck , Demirguc-Kunt et Peria (2005 et

2006); Beck et al.(2004)) ont procédé à une analyse

économétrique des phénomènes observés et en

ont déduit les facteurs explicatifs principaux.

2.1 Définition

La notion de barrière à l'accès fait

référence à un ensemble d'obstacles susceptibles de

gêner, voire bloquer le processus de démocratisation des services

bancaires et financiers au sein des populations. Il existe plusieurs sortes de

barrières. Honohan (2004) en identifie trois à savoir la

barrière de prix, la barrière de l'information et la

barrière du produit et du service. Ketley, Davis et Truen(2005)

identifient des barrières pécuniaires et d'autres

non-pécuniaires. Beck, Demirguc-Kunt et Peria (2006) mettent en exergue

des barrières liées à l'accessibilité (physique et

financière) et à l'éligibilité. Ces

différentes distinctions permettent de ressortir les facteurs

explicatifs principaux de la non utilisation des services bancaires et

financiers.

2.2 Détermination des barrières

Les différents auteurs ont mis en exergue plusieurs types

de barrières dont quelques unes sont décrites ci-après.

2.2.1 La barrière physique à

l'accès

Elle mesure la distance parcourue par le client pour

accéder au guichet d'un établissement

teneur de compte (ETC). Beck, Demirguc-Kunt et Peria

(2005)8 ont construit un indicateur composite constitué de

quatre informations à savoir la pénétration

géographique des agences (nombre d'agences bancaires sur 1.000

km²), la pénétration démographique des

agences (nombre d'agences bancaires pour 100.000 habitants), la

pénétration géographique des distributeurs automatiques de

billets ou DAB (nombre de DAB sur 1.000 km²) et la

pénétration démographique des DAB (nombre de DAB pour

100.000 habitants). Beck , Demirguc-Kunt et Peria (2006)9 ont

construit un indicateur qui mesure cette barrière. Il vaut 1 si le

compte ne peut être ouvert qu'au siège de l'établissement,

2 si le compte peut être ouvert au siège ou dans une agence et 3

si le compte peut être ouvert au siège, dans une agence ou

à un point de service. Chamberlain et Walker (2005) mesurent cette

barrière par le coût du transport nécessaire pour joindre

l'agence bancaire la plus proche.

2.2.2 La barrière financière à

l'accès

Elle traduit les conditions d'ouverture et de maintien d'un

compte de dépôt. Elle est évaluée sur la base du

montant minimal d'ouverture et des frais de tenue d'un compte chèque.

Beck, Demirguc-Kunt et Peria (2006) mesurent cette barrière par un

indicateur qui représente la part du PIB/habitant nécessaire

à l'ouverture d'un compte et à son entretien. Chamberlain et

Walker (2005) estiment à 2%, la part maximale de revenu qu'une personne

peut consacrer aux frais bancaires. Au delà, se crée un obstacle.

Ketley, Davis et Truen (2005) insistent particulièrement sur la

barrière financière en détaillant davantage son contenu.

Ils y incluent notamment les charges liées au retrait à un

distributeur automatique (DAB) ou dans une agence, et les charges liées

aux opérations de transfert électronique, aux paiements par

carte, etc.

2.2.3 La barrière de

l'éligibilité

Elle indique les conditions particulières d'ouverture

imposées par les établissements de crédit. Pour Beck,

Demirguc-Kunt et Peria (2006), il s'agit de déterminer le nombre de

documents nécessaires à l'ouverture d'un compte de

dépôt. Parmi ces documents, on peut citer la carte

d'identité nationale, la fiche de paie et la lettre de recommandation

(dans certains cas). Plus

8 Beck T., Demirguc-Kunt A. et Peria M., (2005) ont

travaillé sur les informations bancaires de 99 pays entre 2003 et

2004.

9 Beck T., Demirguc-Kunt A. et Peria M.(2006) ont

travaillé sur les informations de 193 banques réparties dans 58

pays dans le monde.

le nombre de documents demandé est important, plus la

barrière est élevée. Chamberlain et Walker (2005) mesurent

cette barrière par le pourcentage d'agences bancaires n'imposant aucune

de ces conditions.

2.2.4 La barrière de la

réglementation

Elle permet d'apprécier les obstacles

spécifiques auxquels peuvent être confrontés certains

groupes sociaux indépendamment des établissements de

crédit. Chamberlain et Walker (2005) évoquent par exemple le cas

de certains pays où la femme ne peut ouvrir un compte sans le

consentement de son mari.

2.2.5 La barrière des services disponibles et

de leurs caractéristiques

Elle pose le problème de l'offre de services bancaires

et financiers. Cette barrière a été identifiée par

Chamberlain et Walker (2005). Est ce que tous les besoins potentiels des

clients sont couverts par la gamme et la qualité des services

proposés? Si tel n'est pas le cas, il y a une possibilité

d'existence d'obstacle à l'accès.

2.2.6 La barrière de l'information

Honohan (2004) identifie cette barrière en

évoquant le problème de l'asymétrie d'information

notamment dans la distribution des crédits. Mais compte tenu des

imbrications entre instruments de paiement et instruments de crédit

(carte bancaire), cette barrière est valable pour les problèmes

de création de compte et des services de paiement associés. En

plus de l'asymétrie, il nous faut citer l'illettrisme (financier) qui

met les informations hors de portée de certaines personnes.

Le problème de l'illettrisme financier est profond. Il

se pose avec acuité dans les pays en voie de développement et ne

doit pas être confondu avec celui de l'analphabétisme. Il existe

des personnes alphabétisées qui demeurent financièrement

illettrées.

2.3 Les causes des barrières

Les différentes barrières ci-dessus

énumérées ne sont pas exclusives. Certaines d'entre elles

sont liées. Ainsi pour Chamberlain et Walker (2005), la barrière

de l'éligibilité est déterminée par la

barrière financière (dépôt minimal) et la

barrière physique à l'accès (coût du

transport vers l'agence la plus proche). Il existe donc une

corrélation entre ces barrières.

Chacun des auteurs, restant dans la limite des

barrières identifiées et des informations traitées, met en

évidence des relations plus ou moins fortes entre plusieurs

variables.

Beck, Demirguc-Kunt et Peria (2006), qui ont travaillé

sur trois barrières (barrière financière, d'accès

physique et d'éligibilité) montrent une corrélation

négative entre ces barrières et le niveau de développement

économique et financier. En utilisant ensuite un modèle de

régression (Fi,k = âo + â1Bi + â2Ck + ëi,k

où F représente l'indicateur de barrière pour une banque i

dans un pays k, B la matrice des variables de banque et C la matrice des

variables de pays), ils démontrent les causalités suivantes:

· la nécessité d'un montant minimal

d'ouverture et les frais de tenue de comptes chèques constituent un

facteur limitatif de l'accès;

· l'exigence stricte de documents est un facteur

limitatif de l'accès;

· les obstacles spécifiques imposés par

les banques dépendent de leur taille, de la qualité des

infrastructures telles que le réseau électrique, le réseau

de communication, le cadre juridique, l'actionnariat

(étatique/privé, national/étranger), le niveau de

compétitivité, de transparence et d'ouverture économiques.

Ils constituent des facteurs limitatifs de l'accès.

Ces explications confirment celles données par Beck et

al.(2004)10 qui ont utilisé le même modèle

économétrique appliqué à des données

différentes. Ces derniers insistent néanmoins sur le

développement institutionnel global comme principal facteur discriminant

entre les pays.

10Beck T. et al.(2004) ont travaillé sur les

données du World Business Environment Survey (WBES) relatives à

une vaste enquête concernant 80 pays développés ou non sur

la période 1999-2000 menée par la Banque Mondiale.

Deuxième partie: Etude empirique de la

faible

bancarisation dans l'UEMOA

Le paysage bancaire de l'Union Economique et Monétaire

Ouest Africaine est depuis quelques années en pleine mutation. En

dépit des incertitudes liées à la crise sociopolitique

ivoirienne, l'attractivité et la vitalité de la place

financière sous-régionale ne se démentent point. Cela

s'est traduit en 2005 par une croissance de 22,58% du nombre des

établissements de crédit agréés dans l'Union

(CB-UMOA, 2006).

Mais cette croissance ne se ressent pas

particulièrement au niveau de la démocratisation des services

bancaires et financiers. Une partie importante de la population est exclue du

champ d'intervention des établissements de crédit. Elle est

livrée aux institutions de microfinance et aux systèmes de

tontine dont le coût reste prohibitif. Plusieurs facteurs susceptibles

d'expliquer cet état de chose sont analysés ici.

Cette partie est subdivisée en trois chapitres. Dans le

chapitre 3, nous faisons une analyse contextuelle de la faible bancarisation

dans l'UEMOA. Le chapitre 4 est destiné à l'étude

économétrique tandis que le chapitre 5 est consacré

à l'interprétation des résultats obtenus et à la

proposition de mesures correctives.

Chapitre 3 : Analyse contextuelle de la faible

bancarisation

Ainsi qu'il ressort de la revue de littérature, une

bonne appréhension du problème de limitation de l'accès

aux services bancaires et financiers nécessite une investigation dans

les domaines économique, juridique, bancaire, financier et social.

Traitant de ces différents aspects, ce chapitre permet de rechercher les

obstacles à la bancarisation dans les traits caractéristiques de

l'UEMOA.

I L'environnement global

Dans le Doing Business 200711, les pays de l'UEMOA

sont classés parmi les pays les moins favorables à

l'entrepereunariat privé. Le cadre global des affaires y est jugé

particulièrement mauvais. Le pays le mieux placé est le

Bénin au 137 ème rang mondial sur 178 et le plus mal

classé est le Burkina au 163 ème rang. Mais au delà de ces

chiffres bruts qui témoignent des problèmes de toutes sortes

auxquels sont confrontés ces pays, il est important de s'apesantir sur

certains axes clés pour mieux mesurer l'étendue des

difficultés à lever pour la création d'un meilleur

environnement à l'accès aux services bancaires et financiers.

Pour cela, nous étudierons successivement les problèmes

liés à la croissance économique, au cadre juridique, aux

infrastructures de base et à l'analphabétisme.

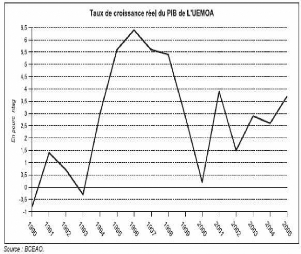

1 Une croissance économique

insuffisante

L'UEMOA connaît depuis plus d'une décennie une

croissance économique relativement instable qui se traduit par un taux

de croissance réel du PIB très variable selon les années.

Ce taux est passé de 6,4% en 1996 à 3,7% en 2005 (figure 2) avec

une baisse drastique à 0,5 % en 2000 due entre autres à la grave

crise socio-politique en Côte d'Ivoire. Ce rythme d'augmentation de la

richesse créée est insuffisant compte tenu des défis

importants à relever à tous les niveaux. Les objectifs du

millénaire pour le développement fixent à 7% le taux

minimal d'une croissance soutenue pour réduire la pauvreté de

moitié à l'horizon 201512. Parmi les pays de l'Union,

seul le

11 Le Doing Business est un projet de la Banque Mondiale qui

vise à donner une mesure de la réglementation et du renforcement

du cadre des affaires dans 178 pays. A cet effet, des rapports annuels sont

édités pour traduire l'évolution de la situation dans

chaque pays.

12

www.uneca.org/omd/MDGs_page.asp

Burkina Faso est cité par la Commission Economique pour

l'Afrique (CEA) des Nations Unies, comme pays pouvant atteindre cet

objectif.

Une caractéristique importante de l'économie de

l'UEMOA est la part prépondérante qu'occupe le secteur informel.

Dans les capitales des pays de l'UEMOA (à l'exception de la

Guinée-Bissau), entre 70,9% et 80% des emplois urbains sont

créés dans l'informel (Vescovo, Bosquier, et Torelli, 2007).

D'après les résultats d'une enquête13 faite au

niveau de l'Union, il existe une unité de production informelle par

ménage en zone urbaine.

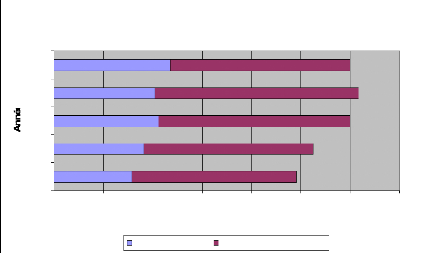

Figure 2 : Croissance économique dans l'UMOA

La même enquête révèle que «

le secteur informel est caractérisé par l'absence ou la faiblesse

de capital dans le processus de production, ainsi que par un

sous-investissement chronique. La faiblesse des possibilités d'emprunt

inhibe la capacité d'accumulation du secteur ». Cela met en exergue

l'un des maux qui minent l'essor de nos économies :

l'inadéquation entre l'offre et la demande de ressources

financières. Les services offerts par le secteur bancaire et financier

de l'UEMOA ne permettent pas de couvrir les besoins de la majorité des

agents économiques.

13 Enquête 1-2-3 de 2001 à 2002

réalisés par les instituts nationaux de statistique des Etats

membres publiée par l'UEMOA

(www.uemoa.int/Publication/2004/RapSectInform2.pdf)

2 Une justice inefficace

A l'instar des pays francophones, le système

judiciaire de la plupart des pays de l'UEMOA est une émanation du

système colonial français. Certains textes de cette époque

demeurent en vigueur. Selon Bako Arifari repris par Tidjani (2005), les

dispositions du code pénal béninois datent de 1930. Le droit

coutumier reste une référence pour une grande majorité des

populations selon Tidjani (2005). Ce dernier évoque également la

faible couverture géographique des juridictions qui pour l'essentiel

sont dans les capitales et les grandes villes. Il existe donc un

problème d'accès physique à la justice.

En outre, la corruption qui gangrène l'administration

publique des pays de l'Union n'a pas épargné l'appareil

judiciaire (Transparency International, 2007). D'après Tidjani (2005),

le paiement de commissions indues, l'activation et l'utilisation de liens

personnels avec le juge ou le magistrat, le détournement de deniers

publics, la négociation illicite des peines sont autant de maux qui

minent la justice. Il met également en exergue l'existence d'une justice

parallèle animée par les agents de police dans les commissariats

au profit des plus offrants.

Toutes ces lacunes rendent la justice inefficace, inapte

à la création d'un cadre favorable à l'éclosion de

l'initiative privée. La sécurité des affaires n'est pas

véritablement assurée. A cet effet, des efforts louables sont

entrepris notamment dans le cadre de l'OHADA. Mais, au delà des textes,

il est important que chaque Etat de l'Union fasse un effort dans les

allocations budgétaires à la justice afin de doter l'appareil

judiciaire de moyens nécessaires pour un meilleur fonctionnement.

3 Des infrastructures de base

insuffisantes

Il s'agit de l'un des grands défis auxquels doivent

obligatoirement s'atteler les pays de l'UEMOA pour attirer les investissements

et rendre leurs économies compétitives. Les transports publics

sont inexistants ou en mauvais état. L'eau potable et

l'électricité sont des biens souvent difficiles à avoir

même dans les grandes villes. Plusieurs pays de la sous-région

sont d'ailleurs confrontés depuis plusieurs mois à une crise

aiguë du secteur énergétique qui se traduit par de longues

périodes de délestage journalier. En 2001 par exemple, la

consommation électrique était de 68,11 kwh par habitant pour le

Bénin et 132,67 kwh pour le Sénégal. En comparaison, la

France était pour la même année à 6.68 1,61 kwh par

habitant (WDI 2005).

Concernant les nouvelles technologies de l'information et de

la communication, les pays de l'UEMOA ont également un retard important

à combler. La téléphonie mobile a fait un pas important en

palliant les insuffisances du fixe mais sa pénétration

démographique demeure insuffisante. En 2001, le nombre de

téléphones mobiles était de 19 pour 1000 habitants au

Bénin et de 30,78 au Sénégal. En comparaison, ce nombre

était de 605,3 3 pour 1000 habitants en France dans la même

année (WDI 2005).

4 Une alphabétisation insuffisante et

inadaptée

Le problème de l'alphabétisation est une

préoccupation majeure dans le processus de développement des pays

membres de l'UEMOA. Le taux d'alphabétisation est estimé en 2001

à 38,59% pour le Bénin et à 16,5% pour le Niger (WDI

2005). Le Togo qui a le taux le plus élevé est à 58,41%.

Ce qui demeure insuffisant.

Mais le problème se complique lorsqu'on

s'intéresse à la langue dans laquelle les populations sont

alphabétisées. Dans la plupart des cas, ce travail se fait dans

les langues locales des pays concernés. Or, aucune de ces langues n'est

utilisée dans l'administration. Le contrat de création de compte

est rédigé en français (et en portugais pour la

Guinée-Bissau). Il se pose alors un vrai problème de lecture et

de compréhension au niveau des populations.

En plus de cela, même si l'on sait lire et écrire

dans une langue officielle, il n'est pas garanti qu'on puisse avoir une bonne

compréhension des termes et concepts utilisés dans les

différents documents des institutions bancaires. Une chose est de savoir

lire, une autre est de comprendre les opérations de

débit/crédit. Cela justifie le terme « illettrisme financier

» utilisé dans la littérature et évoqué

précédemment.

II Le système bancaire et financier depuis la crise

des années 80 1 Les faillites bancaires des années 80

L'Union Monétaire Ouest Africaine14 a

été secouée dans les années 1980 par une grave

crise économique qui a eu des répercussions négatives sur

le secteur sensible de la banque. Outre les causes macro-économiques, la

réglementation bancaire et le cadre comptable qui comportaient de

multiples défauts, la mauvaise gestion des établissements de

crédit et

14 L'UEMOA n'existait pas encore à cette

époque.

l'interventionnisme des Etats sont les principaux facteurs qui

expliquent cette situation (Powo, 2000).

1.1 Etendue de la crise

Tous les pays de l'Union15, à des

degrés divers, ont été touchés par la crise

(tableau 1) . Seul, le Mali n'a pas connu de situation de faillite. La