|

Mohammed Karim Abbassi

Rapport sur le stage effectué du 28/05/2007 au

23/06/2007

Au sein de :

La banque Populaire de RABAT-KENITRA

Succursale Allal Ben Abdallah

Agence Al

BOUSTANE

Ecole Supérieure de Technologie de

Salé

Département : Techniques De

Management

Année universitaire 2006/2007

La Banque Populaire Régionale

de Casablanca

Plan

REMERCIEMENT___________________________________________________________4

INTRODUCTION____________________________________________________________5

CHAPITRE I La banque populaire et son secteur

d'activité

A- Le secteur bancaire marocain :

_________________________________________7

B- Présentation du Crédit populaire du

Maroc : ____________________________8

Historique

Missions et valeurs du groupe

CHAPITRE II Organisation du Crédit Populaire

du Maroc

Le comité

directeur_________________________________________________16

La Banque Centrale Populaire (BCP)

______________________________17

Les Banques Populaires Régionales (BPR)

________________________18

Les

succursales_____________________________________________________19

Les agences

________________________________________________________21

Leurs opérations :

Les produits offerts :

CHAPITRE III Les tâches effectuées et les

apports du stage

A- Les tâches effectuées :

___________________________________________________28

Missions des postes occupés

Les tâches périphériques

B- Les apports du stage :

___________________________________________________31

La Vie en société

CONCLUSION_______________________________________________________________32

Remerciements :

Avant tout développement sur cette

expérience professionnelle, il apparaît opportun de commencer ce

rapport de stage par des remerciements, à ceux qui m'ont beaucoup appris

au cours de ce stage, et à ceux qui ont eu la gentillesse de faire de ce

stage un moment très profitable.

Aussi, je remercie toutes les personnes qui

m'ont formés et accompagnés tout au long de cette

expérience professionnelle avec beaucoup de patience et de

pédagogie, à savoir :

M. Abderahmane Guelzime : Directeur de la

succursale Allal Ben Abdallah

M. Said El Hilali: Chef d'agence Al

Boustane-Rabat

M. Abdellah Belghazi : Chef de

caisse

M. Abdellah Bensaid : Chargé du service

remise des chèques

Mme Khadija Hafid : Chargée de la

clientèle et des produits bancaires

Les deux lauréates de L'EST Mlles Lamyaa et

Safia chargées du service caisse.

Enfin, je remercie l'ensemble du

personnel de la banque populaire Agence

Al Boustane, pour les conseils qu'ils ont pu me prodiguer au

cours de ces quatre semaines.

Introduction :

En qualité

d'entreprise commerciale et dans un monde de plus en plus concurrentiel, la

banque doit tout mettre en oeuvre pour être rentable, développer

une réelle stratégie de marché, respecter les

équilibres financiers et faire évoluer les métiers qui

composent son activité.

Pour mieux appréhender son

rôle dans le développement de l'économie, j'ai eu

l'occasion d'effectuer un stage au sein de la banque populaire de

Rabat-Kénitra, Succursale Allal ben Abdallah, Agence Al Boustane pendant

une période allant du 28 Mai 2007 au 23 juin 2007.

Plus largement, ce stage a

donc été une opportunité pour moi de découvrir

comment une entreprise dans un secteur en plein expansion, avec une concurrence

accrue et une évolution très rapide, a pu dépasser ces

obstacles pour établir une stratégie par laquelle elle a pu

devenir une banque leader au Maroc.

L'élaboration de ce rapport

à pour principales sources les différents enseignements

tirés de la pratique journalière des tâches auxquelles

j'étais affecté. Enfin, les nombreux entretiens que j'ai pu avoir

avec les employés des différents services de la banque m'ont

permis de donner une cohérence à ce rapport.

En vue de rendre compte de

manière fidèle et analytique des 4 semaines passées au

sein de la banque populaire, il apparaît indispensable de

présenter à titre préalable l'environnement

économique du stage, à savoir le secteur bancaire marocain, puis

d'envisager le cadre du stage : banque populaire, la structure et

divisions du groupe. Enfin, il sera précisé les

différentes missions et tâches que j'ai pu effectuer au sein

de l'agence, et les nombreux apports que j'ai pu en tirer.

CHAPITRE I La banque populaire et son secteur

d'activité

A- Le secteur bancaire Marocain :

Le secteur bancaire marocain est

considéré comme l'un des moteurs du développement de

l'économie du pays et de sa prospérité, ce dernier est

devenu dans une courte période un secteur moderne et efficace.

Il a connu un mouvement de concentration significatif aujourd'hui

achevé. Plusieurs banques possèdent une licence d'exploitation

mais sept banques contrôlent le marché.

Le principal acteur est constitué par le réseau

public des Banques Populaires. Viennent ensuite les autres banques et celles

contrôlées majoritairement par des actionnaires étrangers,

parmi lesquelles la BMCI, filiale de BNP-Paribas, et le Crédit du Maroc,

filiale du groupe Crédit Lyonnais-Crédit Agricole. Enfin, la

Caisse de Dépôt et de Gestion est extrêmement active dans

les secteurs de l'immobilier et du tourisme, en accompagnant les projets

d'intérêt général et en intervenant dans une logique

d'amorçage pour des projets plus modestes.

Il faut ajouter à ceci que le système bancaire

marocain est caractérisé par une forte présence de banques

étrangères de ce fait toutes les grandes banques privées

du royaume comptent dans leur actionnariat des banques

étrangères.

B- Présentation du Crédit populaire

du Maroc :

Historique :

La Banque Populaire existe depuis 1926 au Maroc, crée

à l'époque sur le modèle Français institué

par le dahir du 25 mai 1926, portant sur l'organisation du crédit au

petit et moyen commerce et industrie, et ce par la création des

sociétés à capital variable

dite « Banque Populaire ».

Ce n'est que vers l'année 2000 que la Banque Centrale

Populaire s'est transformée en société anonyme à

capitale fixe avec comme première recommandation l'ouverture de son

capital aux Banques Populaires Régionales à hauteur de 21% et au

secteur privé à concurrence d'au moins 20%. Ainsi, les Banques

Régionales se sont dotées d'une autonomie avec leur implication

dans le développement économique et social de leur région.

Première institution Bancaire du Royaume, le Groupe

Banque Populaire a tissé pendant plus de 3 décennies des

relations de partenariat solides, qui permettent aujourd'hui une

pluralité de profils, un creuset riche de cultures et de

compétences diversifiées et un renouvellement de

générations.

Ces relations de longue date ont très tôt

dépassé le cadre de satisfaction des besoins des

communautés pour investir progressivement des produits et services

bancaires et financiers spécifiques et d'étendre aux domaines

éducatif, culturel et social.

Missions et valeurs du groupe :

Les missions du CPM :

Le Crédit Populaire du Maroc est un

groupement de banques constitué par la Banque Centrale Populaire et les

Banques Populaires Régionales.

Fidèle à son esprit d'entreprise, le Crédit

Populaire du Maroc s'est fixé comme objectif d'accompagner toutes

entreprises moyennes ou petites, artisanales, industrielles ou de services par

la distribution de crédit à court, moyen et long terme.

Il propose une gamme élargie et complète de

services et produits financiers répondant à l'ensemble des

besoins de sa clientèle. Il développe également ses

activités à travers quatre orientations stratégiques

majeures :

La consolidation des positions acquises :

Cet axe concerne le développement des activités

d'intermédiation et de marché du groupe. Le GBP

accélère le développement de ses activités de

banque de détail par une stratégie volontariste d'extension de

ses points de vente, de la collecte de ressources et de la distribution des

crédits. Disposant déjà du plus large réseau de

secteur bancaire, le groupe ouvrira une centaine d'agences chaque année.

Grâce à ce dispositif, la collecte des ressources

progresse largement plus vite que la moyenne enregistrée par le

passé. Les crédits enregistrent également un

développement soutenu en matière des crédits aux

entreprises avec l'offre Business Project, consistant en une nouvelle approche

Banque Populaire dans ses relations avec la clientèle des entreprises.

Les crédits immobiliers et les crédits à la

consommation enregistrent également un trend haussier, et le groupe

à l'ambition d'augmenter sensiblement ses parts de marché dans

ces catégories de crédits.

La Banque citoyenne :

Banque de proximité, le Groupe Banques Populaires joue un

rôle de premier plan dans le développement des régions

à travers l'action des Banques Populaires Régionales. Il est

l'accompagnateur financier de la région à travers la mobilisation

de l'épargne, son utilisation au niveau local, au bénéfice

des acteurs économiques et sociaux.

Dans le plan de développement du groupe, l'implication

reste effective et très prononcée en matière de la

bancarisation de la population, qui rappelons-le reste encore à un

niveau très faible au Maroc. Ceci est possible grâce à la

politique de proximité du groupe et la souplesse dans les ouvertures de

compte ainsi que son large réseau de distribution. La cadence

observée actuellement dans les ouvertures de comptes auprès de la

clientèle de masse en atteste largement.

Le Groupe Banques Populaires est le 1er réseau bancaire du

pays. Son réseau est constitué à fin 2006 de 610 agences

et de 612 guichets automatiques.

Il est également:

· Le 1er collecteur de l'épargne du système

bancaire marocain ;

· La 1ère banque dans le rapatriement de

l'épargne des Marocains Résidant à l'Etranger (MRE).

Le soutien aux activités à fortes retombées

sociales est également encouragé par le biais de

développement des micro-crédits dont l'encours ne cesse

d'augmenter et qui enregistre une évolution annuelle moyenne de plus de

50%, grâce à l'ouverture de nouvelles branches au niveau de toutes

les localités du pays.

L'appui de la Fondation Banque Populaire

pour la création d'entreprises, tend à encourager les porteurs de

projets en les assistants dans toutes les phases pour l'aboutissement de la

création de leurs entreprises.

Le GBP encourage également l'habitat social en

prévoyant d'augmenter annuellement de 25% ses encours en la

matière.

Enfin, les PME-PMI sont accompagnées dans l'action de leur

mise à niveau.

L'amélioration des performances :

L'important développement du Groupe Banques Populaires

contribue à l'amélioration de ses indicateurs de performances :

rentabilité, productivité, commissions et maîtrise des

risques.

Ainsi, la rentabilité financière est fortement

appréciée, fruit des résultats nets de l'ensemble des

entités du groupe, ainsi que la nette progression du produit net

bancaire, et la maîtrise des charges d'exploitation. La

productivité quant à elle connaît une amélioration

surtout grâce à l'automatisation plus poussée des

opérations effectuées au niveau des agences.

La part des commissions dans le produit net bancaire enregistre

une évolution moyenne annuelle de l'ordre de 10%.

Concernant la maîtrise des risques, le groupe tend à

maintenir sa tendance d'afficher les meilleurs ratios prudentiels du secteur

que ça soit celui de la solvabilité, de la liquidité, de

la division des risques ou des créances en souffrances.

La conquête de nouveaux territoires et la

croissance externe :

Un nouvel élan est pris par le GBP dans son intervention

dans les opérations de la corporate banking, pour conforter à

l'avenir son positionnement stratégique dans ce créneau, et plus

spécifiquement dans les métiers de conseil aux entreprises et de

l'ingénierie financière, d'émissions obligataires, du

capital-risque, de la gestion collective de l'épargne, de

l'intermédiation boursière et de financement du commerce

international .

Le groupe consolide également son intervention dans le

marché des capitaux dont il dispose déjà en 2006 d'une

part de marché de l'ordre de 41,50%.

Les activités du groupe s'étendent également

à la bancassurance.

Du reste, les filiales spécialisées du groupe ne

restent pas à l'écart de cette nouvelle dynamique commerciale, et

un plan de développement ambitieux est prévu pour chacune d'entre

elles en vue de participer fortement à l'amélioration des

performances du groupe, ce qui deviendra possible par l'amélioration de

leurs parts de marché dans leurs domaines d'activité respectifs.

Les valeurs du Crédit populaire du Maroc :

Les valeurs identitaires du Crédit Populaire du Maroc

découlent des principes de la coopération et de la

mutualité.

Cet esprit coopératif et mutualiste qui anime les Banques

Populaires Régionales puise ses origines dans les valeurs et les

traditions culturelles du Maroc, basées sur la solidarité,

l'entraide et l'intérêt commun.

Les valeurs identitaires de l'institution constituent les

fondements de l'action du Groupe et confirment sa mission nationale au service

du développement économique et social du pays.

Il tire également sa force de sa spécificité

coopérative, qui confère au sociétaire

l'originalité d'être à la fois un client et un

copropriétaire de la banque.

Cette communauté de sociétaires constitue l'essence

du Groupe et participe activement à la vie de la banque, à

travers notamment les Conseils de Surveillance des Banques Populaires

Régionales, dont les membres sont élus par l'Assemblée

Générale des sociétaires.

Destiné à promouvoir l'économie sociale, par

le biais de la coopérative financière et l'encouragement à

la solidarité interprofessionnelle, le Crédit Populaire du Maroc

a été tout naturellement amené à jouer un

rôle moteur dans l'amélioration du taux de bancarisation du pays

et dans la collecte de l'épargne. Il constitue un groupement de Banques

de proximité, accessibles à tous et fortement enracinées

dans toutes les régions du Royaume.

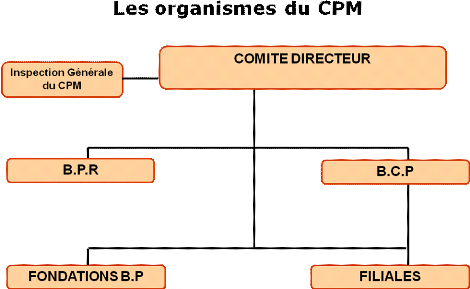

CHAPITRE II Organisation du Crédit

Populaire du Maroc

Le comité directeur :

Le Comité Directeur est l'instance suprême

du Crédit Populaire du Maroc exerçant exclusivement la tutelle

sur les différents organismes du CPM.

Le Comité Directeur comprend :

· Cinq Présidents des Conseils de Surveillance des

Banques Populaires Régionales élus par leurs pairs,

· Cinq représentants du Conseil d'Administration de

la Banque Centrale Populaire, nommés par le dit Conseil.

Le Président du Comité Directeur est élu

parmi les membres du dit Comité et sa nomination est ratifiée par

le Ministre chargé des Finances.

Le Comité Directeur est chargé de :

· définir les orientations stratégiques du

Groupe,

· exercer un contrôle administratif, technique et

financier sur l'organisation et la gestion des organismes du CPM,

· définir et contrôler les règles de

fonctionnement communes au Groupe

· prendre toutes les mesures nécessaires au bon

fonctionnement des organismes du CPM et à la sauvegarde de leur

équilibre financier.

La Banque Centrale Populaire (BCP), l'organe central du

groupe :

La Banque Centrale Populaire (BCP) est un établissement de

crédit, sous forme de société anonyme à Conseil

d'Administration. Elle est cotée en bourse à compter du 8 juillet

2004.

La BCP, qui assure un rôle central au sein du groupe, est

investie de deux missions principales :

· Etablissement de crédit habilité à

réaliser toutes les opérations bancaires, sans toutefois disposer

d'un réseau propre.

· Organisme central bancaire des BPR.

A ce titre, elle coordonne la politique financière

du Groupe, assure le refinancement des BPR et la gestion de leurs

excédents de trésorerie ainsi que les services

d'intérêt commun pour le compte de ses organismes.

Les Banques Populaires Régionales (BPR),

organismes de proximité :

Les Banques Populaires Régionales (BPR), Banques

de proximité, actuellement au nombre de 11 constituent le socle du

Crédit Populaire du Maroc.

Leur mission est l'établissement de crédit

habilités à effectuer toutes les opérations de banque dans

leurs circonscriptions territoriales respectives, les BPR ont pour mission de

contribuer au développement de leur région par la

diversité des produits qu'elles offrent, le financement de

l'investissement et la bancarisation de l'économie.

Elles constituent le levier du Crédit Populaire du Maroc

dans la collecte de l'épargne au niveau régional, sa mobilisation

et son utilisation dans la région où elle est collectée.

Les Banques Populaires sont organisées sous la forme

coopérative à capital variable, à Directoire et à

Conseil de Surveillance.

Leur mode d'organisation unique au sein du système

bancaire leur permet d'approcher différemment leurs clients, puisque ces

derniers se trouvent également être les détenteurs du

capital, formant ainsi ce que l'on appelle « le sociétariat ».

Outre le fait qu'ils bénéficient des

différents services bancaires, les clients sociétaires

participent également à la vie sociale de leur banque

(Participation aux Assemblées Générales,

possibilité de siéger au Conseil de Surveillance).

Les succursales :

Au vu de son positionnement au sein de la Banque

Populaire Régionale(BPR), en tant que niveau hiérarchique

intermédiaire entre un sous-réseau d'agences et le siège,

la succursale apparaît comme un centre d'animation commerciale et d'appui

technique au réseau afin de :

·

Rechercher l'amélioration continue de la réactivité

commerciale de son réseau.

·

Rehausser et maintenir le niveau de qualité des prestations offertes par

le réseau de distribution.

C'est pour ces raisons que des aménagements sont

apportés à l'organisation actuelle de la succursale, s'inscrivant

ainsi dans la continuité des actions de normalisation, du mode de

fonctionnement de la BPR.

Rattachée hiérarchiquement au

président du directoire de la Banque Populaire Rabat-Kénitra, la

succursale Allal ben Abdallah à pour principales missions :

· L'appui

commercial aux agences relevant de son autorité à savoir :

Al Boustane, Allal ben Abdallah, Bab Jdid, Al Amal, diour Jamaâ,

Océan, Yacoub El Mansour...

· Le

pilotage et le management du sous-réseau.

·

L'assistance technique au réseau notamment pour l'étude et la

mise en place des crédits.

· Le

support aux dites agences dans le recouvrement à l'amiable des

créances en souffrance.

· L'apport

de la technicité et les expertises nécessaires dans le cas

où l'une de ses agences n'en dispose pas (cas des dossiers

crédits).

La succursale Allal ben Abdallah est alors

organisée autour :

· D'une

entité « animation commerciale »,

· D'une

entité « conseil et appui technique au

réseau » constitué d'experts polyvalents (cautions,

garanties, bancassurance et monétique ; de chargés de

recouvrement, et des aspects administratifs,

· D'une

entité back-office.

Les agences :

Chef d'agence

Organigramme de l'agence

Chef de caisse

Caissiers

Chargé de produits

(Agent commercial)

L'agence à la différence de la BPR et de la

succursale, est en relation directe avec la clientèle c'est l'organe de

proximité. L'évolution, l'augmentation des ressources de la

banque, l'augmentation de la part de marché sont tous des indicateurs

qui dépendent des performances de l'agence.

Les opérations effectuées au sein de

l'agence :

Retrait et versement en espèces,

virement, changes des devises, remises de chèques, mises à

disposition(MAD), figurent parmi les différentes opérations

effectués au sein de l'agence.

A chaque fin journée, une feuille de

dépouillements reprenant l'ensemble des opérations

effectuées avec les montants débits et crédits est

vérifiée, pointée pièce par pièce et

chèque par chèque pour éviter tout risque d'erreur.

Composée de sections et de sous sections, connues sous

forme de notations, cette feuille doit être balancée :

Section :

Sous section :

· Caisse :..........................................

A : versement

B : retrait

·

Compensation :.................................D : compensation

·

Virement :.......................................K : divers

C : Change

·

Remises :.............................. ...........F : Remises

de chèques

·

Domiciliation :...................................M :

domiciliation

·

Portefeuille :......................................N : escompte

P : encaissement

· Divers

services :................................. RML : remise

même localité

RMA : remise même agence

Les produits offerts par l'agence :

Les cartes monétiques :

Pour effectuer des retraits auprès des guichets

automatiques bancaires(GAB) et faciliter le paiement des achats auprès

des commerçants, la Banque Populaire met à la disposition de sa

clientèle une large gamme de cartes répondant à leurs

besoins.

Carte de retrait « WAFRA »

Carte de débit « TARWA »

Carte de paiement différé

« SAFWA »

Carte jeunes « C'POP jeunes adultes »

(18-25 ans)

« C'POP juniors »

(15-17 ans)

Carte « VISA CLASSIC »

Carte « RIZK » pour les comptes

sur carnet

Domiciliation des revenus et règlements :

Virement en faveur des tiers

Le virement automatique, d'un compte vers celui d'un tiers,

assure aux clients de ne jamais oublier leurs échéances.

Domiciliation des revenus

En domiciliant les revenus : salaires, allocations familiales,

remboursement de sécurité sociale...; vous vous simplifiez la vie

et vous pouvez réaliser vos projets.

Prélèvement automatique

« Chaabi Tasdid »

Il consiste en la prise en charge, de manière automatique,

du traitement des avis de prélèvement en faveur d'organismes

prestataires de services (OPS), ayant signé avec la Banque et ce, en

règlement des créances enregistrées auprès de ces

derniers : les redevances de téléphone, les traites de

crédit...

les services pratiques :

Chaabi net :

Permet aux clients de recevoir sur leur adresse

électronique de manière sécurisée, des informations

sur les opérations effectuées sur leurs comptes.

Chaabi mobile :

Permet la réception des SMS contenant des informations

relatives aux opérations effectuées directement sur votre

téléphone portable après chaque opération.

les crédits logements :

Crédit FOGALEF : accordé

aux enseignants adhérant à la fondation Med VI et permet le

financement complet du logement en fonction du revenu, avec des durée de

remboursement pouvant aller jusqu'à 20 ans et un taux

d'intérêt très compétitif.

Crédit AL MANZIL Chaabi :

accordé aux gens ayant un revenu modeste et/ou non régulier

pour l'acquisition d'un logement neuf ou ancien avec un plafond pouvant

atteindre les 200.000 dhs.

Crédit Douira : pour les personnes

désirant acquérir un logement économique dont le

coût est limité à 200.000 dhs et une superficie qui ne

dépasse pas 100 m², avec une durée de remboursement allant

jusqu'à 25 ans et un taux d'intérêt fixe très

compétitif.

Crédit Mabrouk : Crédit pour le

financement des logements de moyen et haut standing, construction d'une maison,

travaux d'aménagement ou bien l'acquisition d'un terrain nu.

crédits de consommation :

Crédit Yousr : Pour faire face

à des dépenses imprévues sans déséquilibrer

votre budget, la Banque Populaire met à la disposition de ces clients

une ligne de crédit «Crédit YOUSR».C'est une

facilité allant jusqu'à 50.000 dhs qui est adossé au

compte du client et qui est remboursé à chaque fin du mois.

Crédit Moujoud : MOUJOUD est un

crédit destiné au financement des besoins personnels de

consommation : achat de mobilier, d'appareils électroménagers, de

voiture d'occasion, et de frais d'équipement...

Crédit voiture neuve : LE CREDIT

PERSONNEL VOITURE NEUVE est un prêt jumelé à une assurance

décès qui permet de financer jusqu'à 75% l'achat d'une

voiture neuve avec un plafond de 300.000 DH et une durée de

remboursement pouvant aller jusqu'à 48 mois.

f- placement des fonds :

Bons de caisse

Le Bon de Caisse est un titre de créance Banque Populaire

qui constitue une épargne rémunérée en fonction de

la durée de placement convenue à l'avance.

Vous avez, par

conséquent, la garantie d'une rentabilité sans surprise.

Dépôt à terme

Le dépôt à terme est un compte dans lequel

vous avez la possibilité de déposer vos fonds en dirhams contre

une rémunération convenue à l'avance.

Vous

décidez de tout : du montant, de la durée d'épargne, et en

cas de besoin, vous avez la possibilité d'avoir une avance sur votre

épargne.

g- Les assurances :

Al Injad Chaabi : Le contrat d'assistance

Al Injad Chaâbi est un produit Banque Populaire - M.A.I. moyennant une

cotisation de 200 dhs annuellement qui offre aux clients un choix très

large de prestations en cas de maladie subite, accident, décès et

panne de voiture...

Addamane Chaabi : Pour préparer l'avenir,

ADDAMANE CHAABI permet de constituer un capital en vue d'une retraite

principale ou complémentaire.

Al Moustakbal Chaabi : Al Moustakbal Chaabi

permet la constitution progressive d'une épargne destinée au

financement des dépenses de scolarité ou de première

installation professionnelle d'un enfant et ce, moyennant des primes

épargne mensuelles et/ou des versements exceptionnels.

CHAPITRE III Les travaux effectués et les

apports du stage

A- Les travaux effectués :

Durant mon stage au sein de la banque populaire j'ai pu effectuer

plusieurs tâches dans les différents postes que j'ai

occupés.

Service caisse :

Dans ce service j'ai pu effectuer plusieurs opérations

parmi lesquelles :

1. Les versements : en espèce et par remise de

chèques qui sont présentés par tous les fonds que le

client verse sur son compte ou dans celui d'un tiers, et qui sont

constatés par le crédit du compte concerné.

2. Le paiement de mises à disposition aux clients

ayant reçu une somme d'argent d'un tiers résidant dans une autre

localité.

3. Le retrait d'argent sur place qui se manifeste par

toute sortie de fonds demandée par le client et constaté par le

débit de son compte et qui peut être sur présentation de

chèque ou sur bordereau de retrait. L'opérateur doit :

vérifier la signature, l'existence ou non de la provision, et si le

chèque n'est pas frappé d'opposition.

4. Le retrait d'argent hors place pour les clients

n'appartenant pas à l'agence, dans ce cas la prise de quelques

précautions s'impose.

Service Remises des chèques :

Dans le service remise j'ai pu assister

à plusieurs opérations :

1. Remise de chèques sur place : pour les

chèques tirés sur les confrères (autres banques de la

même ville), la pratique conduit à appliquer une date de valeur

postérieure à la date de remise de 2 jours pour les

chèques « sur place » (j+2) sur le carnet

de « remise sur place », l'opérateur inscrit le

code de l'agence, la date, le N° de compte, la date de valeur, le N°

de chèque, nom du tireur, banque tirée, le montant en chiffres et

en lettres et la signature de l'opérateur.

2. La remise de chèques sur BP

c'est-à-dire les chèques tirés sur la même

agence ou sur d'autres agences de la BPR, la date de valeur dans ce cas et j+1.

3. La remise de chèques hors place : il

s'agit des chèques tirés sur les banques d'autres villes, la date

de valeur et de j+2 dans ce cas.

4. La présentation en chambre de

compensation : compte tenu du nombre important de chèques

remis par la clientèle, payable dans différentes banques et dans

diverses villes, la profession a organisé sur les principales places,

des chambres de compensation où les banques se réunissent

quotidiennement pour échanger entre elles les valeurs (chèques,

effets) ; chaque banque fera ainsi le compte de ce que lui est dû

par chacun de ses confrères et de ce qu'elle leur doit : les

règlements se feront par différence entre ces montants, sur les

comptes ouverts auprès de Bank Al Maghreb par les participants.

Services Clientèle et produits

bancaires :

Au sein de ce service qui m'a paru le plus

intéressant parmi tous les postes que j'ai assisté, j'ai pu

effectuer plusieurs et différentes tâches :

1. Ouverture de comptes bancaires pour les clients

désirant de déposer leurs fonds.

2. Etablissement des contrats al Injad Chaabi conclu au

moment de l'ouverture du compte.

3. Simulation des crédits pour les gens

désirant l'obtention d'un prêt soit immobilier soit à la

consommation.

4. Renouvellement des DAT (dépôts à

terme)

5. Délivrance des cartes guichets.

6. Délivrance des carnets de chèque

7. Classement des carnets de chèque

Non seulement j'ai effectué des tâches de

responsabilité comme celles exercées par les employés de

la banque mais j'ai aussi effectué des tâches

périphériques mais intéressantes en même temps.

1. Scannage des spécimens de signature des

clients dans un logiciel conçu spécialement pour cette

tâche, pour permettre aux agents de vérifier à chaque

opération la conformité de la signature avec celle qui a

été déposée sur le spécimen lors de

l'ouverture de son compte.

2. Change des devises en dirhams à l'aide du GAB

incorporant un système de change automatique.

3. Traitement et envoi de convocations aux clients ayant

dépassé la date limite de récupération de leurs

cartes.

4. Destruction des cartes expirées et envoi des

cartes oblitérées à la BPR.

5. Remises des cartes capturées par le guichet et

non expirées, aux clients.

6. Envoi de documents par Fax aux différentes

agences et succursales de la banque populaire du royaume.

7. Comptages de l'argent et alimentation de GAB.

B- Les apports du stage :

Mon stage au sein de la banque populaire a été

très bénéfique et instructif. Au cours de ces quatre

semaines, j'ai ainsi pu observer et participer, au fonctionnement quotidien

d'une agence bancaire.

Au-delà, de l'activité de chacun des services,

j'ai pu constater les relations humaines entres les différents

employés de la banque, indépendamment de l'activité

exercée par chacun d'eux ; ainsi j'ai pu ressentir l'importance des

relations humaines au sein de l'entreprise et même celles nouées

avec les clients par ce qu'une bonne relation induit une bonne

réputation à l'organisme et aux employés de ce dernier.

En effet, l'atmosphère au sein de la banque

était très chaleureuse. A titre d'exemple, j'ai constaté

qu'un air familial régnait au sein de la banque, il y avait une absence

des rapports de force entre dirigeant est subordonnés, et une

présence de l'entraide entre les différents employés. D'un

autre côté je me suis rendu compte de l'importance qu'on donnait

au client en essayant de le satisfaire en mettant en oeuvre tout ce qui

était possible, ce qui le fidélise de plus en plus. A travers de

cette convivialité, j'ai pu comprendre que l'activité d'une

entreprise devient plus performante et plus rentable dans une atmosphère

chaleureuse et bienveillante.

CONCLUSION :

Il est évident que cette

période de stage m'a permis d'accroître mes connaissances en

matière de banque et d'acquérir de nouvelles techniques, par

l'étude des opérations et l'utilisation des techniques,

présentées au sein de l'agence Al Boustane.

De même j'ai eu l'occasion de

rédiger mon premier rapport de stage, une expérience qui m'a

permis de mieux connaître les enjeux du monde de l'emploi.

Une ambiance professionnelle et

décontractée a caractérisé le déroulement de

cette période de stage qui, par une participation forte et

générale aux opérations, m'a facilement favorisé la

cohésion avec le personnel de la banque.

Ce stage m'a également permis de

rencontrer des gens de différentes disciplines, et de nouer des contacts

avec des personnes de mon domaine, et surtout de faire la différence

entre les études théoriques et les réalités du

terrain qui est le monde de l'emploi, tout en étant à jour avec

l'information.

|