4-5-4-. Elasticités

d'arc et élasticités croisées

Elles ont permis de comprendre le degré selon lequel la

demande des consommateurs pour un produit répond à une variation

de prix de ce produit ou d'un autre produit quand il y a une variation

significative de prix (LECAILLON et PONDAVEN, 1998). Elles sont

calculées selon la formule :

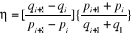

Où qi est la

quantité demandée du produit à l'ancien prix  et et  celle au nouveau prix celle au nouveau prix . .

Cependant l'élasticité partielle de l'un des

produits (riz, maïs, poulet et haricot sec) par rapport à un autre

a été calculé pour les couples de produits substituts

(exemple riz - maïs) et les couples de produits complémentaires en

vue d'appréhender au cours de la série la logique du

consommateur. En considérant le riz et le maïs

désignés par le couple (x, y), selon MALASSIS et GHERSI (1992),

cette élasticité est calculée ainsi :

Où  désigne l'élasticité croisée de la demande

du riz par rapport au maïs, désigne l'élasticité croisée de la demande

du riz par rapport au maïs,  la variation de la consommation du riz, la variation de la consommation du riz,  la variation du prix du maïs, la variation du prix du maïs,  le prix du maïs et le prix du maïs et  la consommation du riz la consommation du riz

4-5-5-. Modélisation

4-5-5-1-.

Présentation des modèles

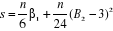

pour t = 1990............2005 pour t = 1990............2005

: La ième observation faite sur la variable

considérée : La ième observation faite sur la variable

considérée

: Variable expliquée ou dépendante

représentant la tième observation faite sur l'indice

de prix pour le produit considéré ; : Variable expliquée ou dépendante

représentant la tième observation faite sur l'indice

de prix pour le produit considéré ;

: Paramètres ou estimateurs du modèle : Paramètres ou estimateurs du modèle

: Variable explicative représentant la

tième observation faite sur l'indice du taux de change de la

gourde (cotation à l'incertain) par rapport au USD : Variable explicative représentant la

tième observation faite sur l'indice du taux de change de la

gourde (cotation à l'incertain) par rapport au USD

: Le terme d'erreur : Le terme d'erreur

Sachant que le prix à la consommation d'un bien est

lié positivement au taux de change, conformément à la

théorie économique le signe attendu est . .

4-5-5-2-. Tests sur le modèle

4-5-5-2-1-. Tests de

normalité des erreurs

Ces tests nous ont permis de vérifier

l'hypothèse de la normalité des erreurs et d'effectuer les tests

de Student sur les paramètres conduisant à la validité des

modèles.

a) Tests du Skewness et du Kurtosis

Soit  le moment centré d'ordre k, le coefficient de Skewness

(coefficient d'asymétrie) est le moment centré d'ordre k, le coefficient de Skewness

(coefficient d'asymétrie) est et celui de Kurtosis (coefficient d'aplatissement) est et celui de Kurtosis (coefficient d'aplatissement) est . Pour vérifier les hypothèses d'existence d . Pour vérifier les hypothèses d'existence d e symétrie et d'aplatissement normal, les statistiques suivantes

ont été construites : e symétrie et d'aplatissement normal, les statistiques suivantes

ont été construites :  et et  puis comparées à la valeur de la loi normale au seuil de

signification puis comparées à la valeur de la loi normale au seuil de

signification . .

b) Test de Jarque et Bera

Si  et et  obéissent toutes deux à des lois normales alors la

quantité obéissent toutes deux à des lois normales alors la

quantité  suit un X2 à deux degrés de

liberté ; avec comme critère de décision,

l'acceptation de l'hypothèse H0 de normalité des

résidus au seuil suit un X2 à deux degrés de

liberté ; avec comme critère de décision,

l'acceptation de l'hypothèse H0 de normalité des

résidus au seuil  au détriment de H1 sinon rejeter H0 au

profit de H1. au détriment de H1 sinon rejeter H0 au

profit de H1.

|