5-5-3-2-.Tests sur les

modèles

5-5-3-2-1-. Tests de

normalité des erreurs

a)Test du Skewness et du Kurtosis

Les hypothèses sur lesquelles sont fondés ces tests

sont:

Normalité des erreurs

Erreurs ne sont pas normales

Les écarts moyens utilisés pour le calcul des

moments centrés réduits, , , et et  respectivement d'ordre 2, 3 et 4 ont permis d'obtenir les valeurs

suivantes 1.18 pour le coefficient d'asymétrie et 3.40 pour le

coefficient d'aplatissement. A partir de ces coefficients, on a obtenu les

statistiques suivantes respectivement d'ordre 2, 3 et 4 ont permis d'obtenir les valeurs

suivantes 1.18 pour le coefficient d'asymétrie et 3.40 pour le

coefficient d'aplatissement. A partir de ces coefficients, on a obtenu les

statistiques suivantes  et et . .

Ces deux coefficients étant largement inférieurs

à 1.96, les conditions de symétrie et d'aplatissement sont

vérifiées. Donc, les distributions sont normales et

l'hypothèse de normalité des erreurs est confirmée.

b) Test de Jarque et Bera

Les distributions étant normales, les valeurs des

coefficients du Skewness et du Kurtosis ont permis de calculer la statistique

de Jarque et Bera. Sa valeur est s = 3.58. Cette dernière étant

largement inférieure à 5.99 valeur de , on accepte l'hypothèse de normalité des erreurs. , on accepte l'hypothèse de normalité des erreurs.

Somme toute, ces deux tests ont conduit à une

conclusion identique qui est la normalité des résidus au seuil de

signification á

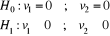

5-5-3-2-2-. Test de

coefficient des modèles

Pour y parvenir, il consiste à faire un test du

T-Student visant à vérifier si le coefficient  de chacun de ces modèles est significativement différent

de 0. La réponse à ce problème renvoie à

éprouver l'une des deux hypothèses qui suivent : de chacun de ces modèles est significativement différent

de 0. La réponse à ce problème renvoie à

éprouver l'une des deux hypothèses qui suivent :

La règle de décision au seuil á = 0.05

(test bilatéral) a été la suivante :

· Accepter  au détriment de au détriment de , le coefficient , le coefficient du modèle de régression linéaire du produit

considéré est alors significativement différent de 0 si du modèle de régression linéaire du produit

considéré est alors significativement différent de 0 si

· Accepter  c'est-à-dire c'est-à-dire  au détriment de au détriment de , en ce sens, le coefficient , en ce sens, le coefficient  du modèle de régression linéaire du produit

considéré n'est pas significativement différent de

zéro si du modèle de régression linéaire du produit

considéré n'est pas significativement différent de

zéro si . .

L'analyse de régression linéaire sur SPSS

fournit les valeurs calculées suivantes pour le ratio empirique du T de

Student :  , ,  , ,  et et respectivement pour riz, maïs, poulet et haricot sec. Par

ailleurs, la valeur tabulaire sur la table de la loi de Student respectivement pour riz, maïs, poulet et haricot sec. Par

ailleurs, la valeur tabulaire sur la table de la loi de Student  est de 2.1604. En comparant séparément la valeur

calculée de t pour chacun de ces produits à sa valeur tabulaire,

on constate que celui-là est supérieur à celui-ci pour les

quatre produits en question. Sur ce, on accepte l'hypothèse est de 2.1604. En comparant séparément la valeur

calculée de t pour chacun de ces produits à sa valeur tabulaire,

on constate que celui-là est supérieur à celui-ci pour les

quatre produits en question. Sur ce, on accepte l'hypothèse  et on conclut que la variable explicative et on conclut que la variable explicative  est contributive à l'explication de est contributive à l'explication de  de chacun de ces produits (riz, maïs, poulet et haricot sec). de chacun de ces produits (riz, maïs, poulet et haricot sec).

|