0. INTRODUCTION

0.1 PROBLEMATIQUE ET HYPOTHESE

La prolifération des activités bancaires

informelles, le recours au processus de micro-crédit encouragé

par des organisations dites non gouvernementales, la multiplication des

tontines, etc. , sont autant d'éléments révélateurs

d'un malaise sans cesse croissant au sein du système bancaire

traditionnel congolais. Ce malaise observé au sein du système

bancaire formel n'est pas sans effet sur l'ensemble de l'économie

nationale et mérite à plus d'un titre qu'on s'y penche

sérieusement.

Nous disons qu'on s'y penche sérieusement, du fait de

la quasi faillite, si pas de la faillite non déclarée du secteur

bancaire en république démocratique du Congo.

La faillite non déclarée du système

bancaire congolais, est-ce une affaire de mauvaise gestion du crédit par

les banques, ou une conséquence du recours excessif au financement

monétaire par l'Etat ?

Le système bancaire regroupe l'ensemble de banques de

dépôt et d'affaires du droit commercial. Il fonctionne pour

l'essentiel de la collecte d'épargne des tiers dont il cherche à

assurer une rentabilité. L'idéal, c'est d'attirer le maximum des

capitaux dans le but de les utiliser en opérations de crédit,

seules, susceptibles de rémunérer tant les capitaux propres

qu'étrangers.

Mais qu'en est-il du système bancaire congolais ?

Les banques commerciales congolaises traversent aujourd'hui un

chemin tortueux, caractérisé par une insuffisance de niveau de

dépôt, de chutes de taux de marge sur le crédits

accordés; mais aussi de l'érosion continue de la valeur de la

monnaie nationale. Toutes ces embûches, peut-on dire, trouvent-il leur

origine dans des causes extérieures aux banques ? Loin de là !

Elles ont aussi des liens avec des causes internes, en

occurrence la compétence même de ceux qui participent à la

gestion de la chose bancaire.

Une bonne gestion des opérations impose au banquier,

un développement de son activité de crédit par l'effort

à consentir des prêts les plus rémunérateurs,

à risques minimum de façon à limiter les fuites hors de la

zone monétaire sous son contrôle. Cette manière de faire

peut s'illustrer par une politique d'implantation de guichets pour

accroître la collecte de l'épargne et, aussi suivre la politique

de crédit édictée par les autorités

monétaires.

Les banques congolaises sont-elles enclin d'obéir

à ses impératifs ?

Le système bancaire congolais est

caractérisé par des activités de prêt excessives par

rapport à celles de collecte des fonds et, par une insuffisance de

liquidité pour faire face aux retraits éventuels des

déposants. Ces contraintes font que s'exprime pour l'ensemble des

banques congolaises, un besoin de refinancement, lequel augmente les charges de

ses dernières à chaque occasion qu'elles recourent à la

banque centrale pour satisfaire se besoin de refinancement.

Le banquier est un commerçant, il poursuit un but

lucratif en mettant en contact, d'une part, les détenteurs de fonds et

d'autre part, le commerçant (particulier) demandeur de crédit.

Le gain qu'il tire de cette double intervention réside en la

différence entre les intérêts perçus et

payés. Les bénéfices doivent permettre aux banquier de

payer des intérêts aux déposants et de couvrir leurs frais

généraux en tout premier lieu; le bénéfice net

éventuel restant servira à augmenter les fonds propres et

à rémunérer administrateurs, commissaires, actionnaires et

membre du personnel.1(*)

Le différentiel entre les intérêts

payés et reçus observé par les banques congolaises

permet-il de couvrir l'ensemble des charges supportées par ces

dernières ?

Un problème de rentabilité se pose pour les

banques congolaises ; des faibles taux débiteurs combinés avec

des coûts croissants et des frais de refinancement sans cesse en

augmentation conduisent à une chute de la rentabilité dont le

taux de profit décline sur l'ensemble du système. Cette

hypothèse sera vérifiée tout au long de ce travail.

La banque centrale est une institution faisant partie du

système bancaire d'un pays. Mais, la banque centrale exerce une tutelle

sur les autres banques, que nous appelons de second rang. Ce qui fait la

spécificité de la banque centrale, c'est d'être la banque

des banques, et d'adopter à leur égard un comportement qui n'est

pas celui de la recherche du profit commercial. Dans le système

bancaire, la banque centrale assume une mission d'intérêt

général et prend en compte les conséquences

macroéconomique de l'émission monétaire. 2(*) Le financement

monétaire du déficit du trésor occasionne t-il un

déséquilibre dans les comptes de la banque centrale du Congo ?

La banque centrale monétise le financement excessif

des dépenses de l'Etat au passif de ses comptes en ouvrant un compte de

créance sur le trésor à l'actif.

En finançant les déficit cumulés de

l'Etat, une augmentation nominale s'observe dans le compte_ bilan _ de la

banque centrale du Congo, l'équilibre étant toujours

assuré.

0.2 CHOIX ET INTERET DU SUJET

La principale mission des banques est de prévoir et

de faciliter l'évolution, la transformation des données de

l'activité économique, de préparer l'adaptation des

entreprises à ces nouvelles conditions et, plus

généralement, dans leur intérêt comme dans celui de

leur clientèle, de participer à la défense et au

développement de l'économie nationale.

Les banques assurent la sécurité des encaisses,

favorisent et gèrent les transactions commerciales et permettent le

financement des besoins de l'économie, notamment l'investissement des

entreprises et des collectivités publiques. Elles occupent une large

place dans l'organisation de l'activité économique d'une nation;

leur disparition ou faillite entraîne la désorganisation de

l'économie.

Les dirigeants des banques, aussi les autorités

publiques s'intéressent à l'analyse de la situation de la banque

pour guider leurs décisions.

En analysant l'activité des banques congolaises, faute

d'une assez grande littérature sur le système bancaire congolais,

notre préoccupation est d'acquérir des dispositions

intellectuelles et scientifiques mais aussi, d'éclairer tant soit peu

tout ceux qui veulent savoir plus sur ce sujet.

0.3 DELIMITATION DU SUJET

Cette analyse porte sur la détermination des

causes principales de la faillite non déclarée du système

bancaire congolais. Pour ce, un examen de la gestion des crédits

accordés par les banques_ opérations avec la clientèle _

et de l'impact du financement monétaire du déficit de l'Etat sur

l'équilibre du bilan de la banque centrale, nous permettra de comprendre

la cause principale de la quasi-faillite des banques congolaises.

L'année 1967, laquelle a coïncidé avec

la deuxième reforme monétaire du Congo indépendant, nous a

servi de base pour notre analyse, laquelle s'étend de 1967 à

1995. A compter de 1967, l'analyse est effectué sur une période

de 5 ans sauf pour le dernier quinquennat, faute des données de

l'année 1997.

0.4 METHODOLOGIE

a. Quant à la méthode

Nous nous sommes appuyés sur :

- La méthode historique, qui a permis d'examiner le

processus évolutif du système bancaire congolais en occurrence au

chapitre II;

- La statique comparative, qui a permis de comparer plusieurs

positions d'équilibre sans tenir compte des périodes de

transitions et du processus qui entraîne l'ajustement;

- L'analyse déductive, qui nous a facilité

partant de la théorie à faire des interprétations des

données quantitatives telle que manipuler aux chapitres II, III et

IV;

- Enfin, l'analyse inductive, par laquelle, partant des cas,

nous avions pu porter un jugement global sur l'ensemble des périodes

sous étude.

b. Quant aux techniques

Nous avons recouru à :

- La technique de mathématique financière, qui

nous a permis de calculer les différents taux pratiqués par les

banques, en l'occurrence le taux débiteur effectif ;

- La technique documentaire, qui nous a facilité dans

la collecte des données et même de la théorie sous-tendant

cette recherche à travers les rapports annuels de la banque du

Zaïre, bulletins statistiques de la Banque du Zaïre et ouvrages sur

la Banque.

0.5. SUBDIVISION DU TRAVAIL

Notre travail s'articule autour de quatre chapitres :

- Le premier porte sur les généralités

de la Banque ;

- Le second est orienté vers l'organisation du

crédit par les banques congolaises ;

- Le troisième aborde la question du financement des

dépenses du trésor par la Banque Centrale du Congo ;

- Enfin, un quatrième chapitre donne quelques mesures

de redressement.

0.6. DIFFICULTES RENCONTREES

Beaucoup d'embûches ont rendu notre tâche

difficile à savoir :

· Une documentation, pas trop suffisante sur les banques

et en particulier sur le système bancaire congolais ;

· L'impossibilité de disposer de certaines

données sur le système bancaire congolais, notamment ; le taux

débiteurs et créditeurs pour l'année 1967 et, la

densité bancaire pour l'année 1995 ;

· Le manque d'encadrement pendant un temps assez long ;

à ce propos, nous remercions encore Monsieur le Professeur MUTABAZI

grâce à qui, ce travail a pu se faire à la dernière

minute.

CHAPITRE I. GENERALITES SUR LA BANQUE

1.1. DEFINITION DE LA BANQUE

Les auteurs qui se sont appliqués à

définir la banque sont unanimes quant a la difficulté d'une

définition a la fois claire, exacte et complète .

Cette difficulté réside dans le fait qu'il

n'est pas possible de résumer les diverses opérations de banque

dans une formule lapidaire, que la notion de banque est variable et qu'elle

peut différer d'un pays à un autre, suivant le régime sous

lequel s'exerces l'activité. cette notion aussi, s'étend à

mesure qu'évolue la sphère économique dans laquelle les

banques gravitent.

Si nous nous référons aux textes légaux

en la matières, nous constatons que le législateur dans

différents pays n'a guère résolu la question :

L'article 1 de l'arrêté royal du 9 juillet 1925

concernant la réglementation bancaire belge, donne la

définition suivante de la banque : "une entreprise

belge ou étrangère recevant habituellement des

dépôt, remboursables à vue ou à des termes

n'excédant pas deux ans, aux fins de les utiliser à des

opérations de banque, de crédit ou de déplacement"

L'article 1, du titre 1 de la loi française du 13 juin

1941 stipule : "sont considérés comme banquiers,

les entreprises ou établissements qui font profession

habituelle de recevoir du public, sous forme de dépôt ou

autrement, des fonds qu'ils emploient, pour leur propres compte, en

opérations d'escompte, en opération de crédit ou en

opérations financières"

Cette définition, quoique plus précise que la

première laisse cependant entière la question de savoir ce qu'il

faut entendre par "opérations financières".

Parmi les définitions d'auteurs, nous proposons celle

de Emile DECOSTER, qui nous propose la formule très précise que

voici :" la banque est un commerce qui consiste en ordre principal, à

recevoir des fonds en dépôts (vue ou à terme) à

prêter des capitaux à ceux qui en ont besoin (par des avances ou

par l'escompte d'effets de commerce, à souscrire des engagements pour

faciliter les transactions de ses clients (crédits d'acceptation,

ducroire, cautionnement, etc.) ; en ordre secondaire à :

1. Effectuer, pour compte d'autrui, des recettes et des

paiements et tous transferts de capitaux opérations d'encaissement, de

compensation, virement, paiement, lettres de crédit, accréditifs,

chèques de voyage, etc ;

2. Acheter ou revendre :

a) des monnaies en matières d'or et d'argent ou sous

forme de billets de banque (opérations de changes);

b) des lettres de change et des billets à ordre ;

c) des effets publics ;

d) des actions d'entreprises industrielles.

3. Exécuter d'une manière

générale toutes opérations financières pour le

compte de sa clientèle capitaliste (souscription, conservation des

titres et autres valeurs, ordre de bourse, régularisation de titres,

encaissements de coupons, gestion de porte feuilles, informations

financières, etc ;

4. Fournir à ses clients, commençants ou

industriels, tous renseignements et informations susceptibles de les aider dans

leur activité (renseignements commerciaux, documentation, recherche des

débouchés et des sources d' approvisionnement, introduction

auprès des banques étrangères, etc et à l' auteur

d' ajouter : si longue qu'elle soit cette définition fait abstraction

:

a) de l'émission de billets, car cette activité

est, d'une manière générale, du ressort des banques

centrales (publiques), c'est-à-dire des banques crées et

gérées par l'état ou issues des l'initiative privée

et contrôlés par les pouvoirs publics,

b) des participations bancaires dans les entreprises

commerciales et industrielles, ainsi que du contrôle de celles-ci ,car

elles sont l'apanage d'établissement financiers

spécialisés (banques d'affaires, haute banque, etc. et sortent du

cadre des opérations commerciales des banques " (3(*)).

Cette définition met l'accent sur la double fonction

du banquier et donne une large vue sur les opérations

générales traitées par les banques que nous verrons

ci-dessous au point I.4.

I.2. La fonction économique

La plupart des opérations de banque ont pour objectif

de drainer les mouvements d'argent vers les caisses des banques, tandis que les

autres envisagent les moyens de remployer les capitaux ainsi accumulés

(1(*)).

La fonction économique des banques est donc double et

a surtout pour objet :

a) de concentrer l'épargne flottante ;

b) de répartir les capitaux en vue du financement du

commerce ou de l'industrie et, dans certains cas, de pouvoir aux besoins de

l'état.

Cette activité se manifeste en ordre secondaire, sous

la forme de services rendus, par exemple les banques sont souvent

intermédiaires dans l'encaissement des coupons, dans le placement

d'emprunt, dans le recouvrement de créances, dans l'achat et vente de

monnaies étrangères, etc.

On connaît le rôle que les banques jouent dans la

vie économique d'une nation. En fait, l'activité

économique d'un pays est dominée par l'organisation

financière, qui "épaule" les grandes entreprises industrielles et

concourt ou développement du commerce et à

l'épanouissement de l'activité générale : dans

cette organisation les banques occupent une large place (2(*)).

I.3. Les moyens d'action des banques

Les moyens d' action des banques sont constitués,

d'une part, par les capitaux qui leur appartiennent en propre, et, d'autre

part, par les dépôt d'argent qui leur sont confiés. Les

moyens propres englobent le capital et les réserves, ou

bénéfices réservés en vertu de dispositions

légales, de prescriptions statutaires ou de décisions à

l'assemblée des actionnaires.

Les fonds de tiers comprennent les dépôt

à vue et à terme, les soldes créditeurs des comptes

courants. Ces derniers représentent des dépôts

effectués par des industriels ou des commerçants pour les besoins

de leurs affaires. Il convient d'y ajouter un nombre très

considérable des comptes divers tels que créditeurs pour effets

à l'encaissement, autres valeurs à payer à court terme,

etc. dont les banques disposent en attendant leur liquidation. Le banquier

peut également se constituer des ressources en recourant à

l'emprunt sous forme d'émission d'obligation ou de bon de caisse.

D'autre part, les banques émettent parfois des livrets, carnets ou

"certificats de dépôt", qui sont des variantes du

dépôts de fonds à terme.

L'esprit de lucre, le souci de la productivité sont

à la base de l'activité bancaire. Le banquier, en effet,

à l'instar de tout commerçant, vise à retirer de son

intervention un profit qui lui permettra de rémunérer le capital

propre investi dans l'entreprise après avoir bonifié aux

déposants, qui lui confient leurs fonds, un intérêt,

c'est-à-dire une indemnité compensant le privilège de

disposer de leurs avoirs (1(*)).

Dans ces opérations, le banquier choisira donc celles

qui mettrons ces capitaux le mieux en valeur. Car, un choix s'avère, en

la matière nécessaire. si, en effet, le souci de la

productivité anime les desseins du banquier, celui-ci ne peut se

départir de certaines normes de gestion et doit s'inspirer de deux

grands principes : la liquidité et la sécurité.

Le principe de la liquidité freine l'action du

banquier, parce qu'il l'oblige à considérer, dans l'affectation

des placements, le terme de l'opération. Ainsi, le dépôt

à vue, c'est-à-dire susceptibles d'être

réclamés à tout moment, ne peuvent trouver leur contre

partie dans des investissements à longue échéance. Le

banquier doit donc doser ses placements de façon telle que ceux-ci ne

l'empêchent jamais de faire face aux prélèvements

imprévus que peut faire la clientèle. Et ceci est une

règle d'autant plus rigoureuse que la marge de manoeuvre dont il dispose

est, en grande partie, constituée par ces dépôts.

Dans cet ordre d'idées, le banquier maintiendrait

improductives une partie de ses ressources provenant des dépôts :

une partie sera investie en placement rapidement mobilisable,

c'est-à-dire qui peuvent, endéans les 24 heures ou 48 heures,

être convertis en espèces et qui, en cas de

nécessité, viendront renforcer l'encaisse (2(*)).

Pour assurer la sécurité de ses placements, le

banquier doit veiller à leur qualité et à la division de

risques c'est-à-dire à la répartition de ses placements de

façon que toutes ses ressources ne soient pas investies dans des

opérations de même nature. Agir autrement l'exposerait à

des graves mécomptes si ces opérations devaient, à certain

moment, fausser ses calculs ou tromper son attente.

Les principes de la liquidité et de la

sécurité imposent donc au banquier de procéder par

discrimination ; ceci influence évidement l'effort vers le

résultat le plus profitable.

I.4. Les opérations de banque

I.4.1. Les opérations de dépôts

et de mouvement de fonds

I.4.1.1. Les dépôts

Nous examinerons les caractères principaux des

dépôts en banque et les différentes formes qu'ils peuvent

revêtir.

I.4.1.1.1. Les caractères des

dépôts en banque

La loi française de 1941 définit les banques

comme les entreprises ou les établissements qui font profession

habituelle de recevoir du public sous forme des dépôts, ou

autrement, des fonds qu'ils emploient pour leur propre compte en

opération d'escompte, en opération de crédit, en

opération financière. Ce texte offre d'avantage de fournir un

critère de distinction entre banque et établissements financiers

: les fonds reçus du public. Par contre, il analyse trop sommairement la

réalité du commerce de banque, qu'il présente comme

l'économie bancaire de Robinson (1(*)). Le banquier n'est plus simplement un

intermédiaire entre un épargnant et un emprunteur qui

transférait au second l'argent reçu du premier. La

réalité est plus complexe et associe à l'activité

bancaire des conséquences monétaires. Lorsqu'un banquier consent

un découvert à un client ou lui escompte une traite,

opérations classiques, il inscrit un crédit au compte du client,

sans avoir besoin de recevoir par ailleurs un dépôts

correspondant. Il crée, en réalité, un dépôt

suivant l'adage loans make deposits, il crée de la monnaie

scripturale.

I.4.1.1.2. Les diverses formes du

dépôts en banques

I.4.1.1.2.1. Différences quant à la

nature des dépôts

Le contrat de dépôt peut prendre plusieurs

aspects :

a) des déposants viennent quelques fois remettre au

banquier, à seule fin des conversions, certains biens tels bijoux,

tableaux, oeuvre d'art,... ces opérations s'apparentent plutôt aux

contrats de coffre-fort ;

b) Le remettant peut effectuer également de

dépôts de titres. Le banquier doit alors toucher les coupons et

assurer la conservation des valeurs qu'il est tenu de restituer ;

c) En fin, le déposant peut remettre des fonds en

banque sous forme d'espèces, des chèques, ou d'effets. Ils

s'agit alors du véritable dépôt en banque.

I.4.1.1.2.2. Différence quant à la

qualité des déposants

Les dépôts peuvent provenir d'une

clientèle commerciale ou de simples particuliers. Cette distinction

entre les comptes courants et les comptes chèques intéresse le

banquier, non seulement sur le plan juridique, mais aussi sur le plan pratique.

Ces dépôts sont, en effet, influencés de manière

différente par conjoncture. Les dépôts des particuliers

sont en règle générale plus stables que les

dépôts commerciaux car ils n'enregistrent pas le contre coup des

grandes échéances commerciales. Mais en période de hausse

des prix, les dépôts commerciaux progressent plus rapidement que

les dépôts de particuliers parce qu'ils suivent davantage

l'évolution des prix et de volume des transactions (1(*)).

I.4.1.1.2.3. Différence quant à la

disponibilité

Existent en effet :

1. Les dépôts à vue pour

lesquels joue totalement la règle de la disponibilité,

c'est-à-dire la possibilité pour le déposant de retirer

son dépôt quand bon lui semble. Le client du banquier n'a aucune

intention d'épargne et ne recherche pratiquement pas une

rémunération. Il échange, en fait simplement une forme du

monnaie contre une autre et préféré, aux règlements

en espèces, le paiement par chèque.

2. Les dépôts à terme

qui constituent des exceptions à la règle de

disponibilité, car le banquier n'est, en effet, tenu que de restituer

à une échéance fixée dans le contrat, normalement,

les sommes déposées à terme sont isolées dans un

compte spécial dit "Compte de dépôt à

échéance fixe" ou encore "Compte de dépôts à

terme".

En réalité, ces dépôts à

terme ne sont pas de véritable dépôts au sens juridique de

l'expression. Ils s'apparentent plutôt à un emprunt fait par le

banquier et qui ne serait pas représenté par un titre.

3. Les dépôts à

préavis : si, sans stipuler une échéance

fixe, les parties conviennent d'un préavis, on peut se demander si

celui-ci implique la disparition de la disponibilité,

c'est-à-dire fait perdre au dépôt son caractère

juridique, le préavis étant de quelques jours et ayant seulement

pour but de permettre au banquier de réunir à temps le sommes

nécessaires au remboursement, le dépôt à

préavis apparaît bien comme un dépôt.

Envisagé sous son aspect juridique, toute fois, le

dépôt à préavis ne permet pas au client de disposer

par chèques des fonds déposés dans des comptes à

préavis qui sont séparés du compte principale. Aussi

doit-il être soumis aux règles du prêt.

4. Dépôts avec affectation

spéciale : les parties peuvent convenir que les fonds

déposés resteront bloqués. Généralement,

les retraits à vue sont prévus pour une partie des fonds, les

déposant s'engagent à ne pas retirer un minimum fixé. Un

intérêt plus élevé est accordé pour les

sommes bloquées : Si le client les retire avant la date fixée, on

convient de lui appliquer le taux d'intérêt des

dépôts à vue.

I.4.1.1.3. Les bons de caisse

En vue de réunir des capitaux, les banques peuvent

émettre à l'intention de leur clientèle des bons à

échéances fixe. L'engagement pris par le banquier va comporter un

terme qui pourra varier de quelques mois à plusieurs années. Les

bons à échéance fixe, qui revêtent

généralement la forme au porteur, produisent un

intérêt du même ordre que celui des comptes à

terme.

I.4.1.2. Les mouvements de fonds et la

compensation.

Les banques gèrent une masse de capitaux en

perpétuelle circulation. Chaque jour, elles reçoivent des

dépôts et font face à des retraits, consente des

prêts et obtiennent des remboursements. chaque jour; elles enregistrent

des entrées et des sorties de fonds dont le montant, rarement

balancé, n'est jamais exactement prévisible (1(*)).

I.4.1.2.1. Les mouvements de fonds

Les mouvements de fonds trouvent leur origine dans le service

de caisse assuré par le banquier et dans les opérations de

crédits qu'il organise.

I.4.1.2.1.1. Le service de caisse

I.4.1.2.1.1.1. Réception des

fonds

Les versements sont effectués sous forme les plus

diverses :

- En espèces tout d'abord; le plus souvent, c'est le

client lui-même qui apporte au guichet ses disponibilités en

monnaie mais, peut être aussi un tiers qui vient effectuer un versement

pour le compte d'un client ;

- Par chèques, le client remettant les chèques

créés à son profit ;

- En fin, les fonds portés au crédit d'un

compte peuvent provenir des multiples opérations effectuées par

le banquier pour le compte de son client : Vente de titres, encaissement de

coupons et, surtout, encaissement des effets de commerce.

I.4.1.2.1.1.2. Retraits

Les déposants peuvent disposer à tout moment

(pour les dépôts à vue au moins) de leurs avoirs en banque.

Ils retirent des fonds à la caisse, tient des chèques au profit

de leurs créanciers, effectuent des virements, domicilient leurs effets,

demandent des chèques de voyage, des accréditifs, des lettres de

crédit..., toutes ces opérations impliquent, à un terme

plus au moins proche, un décaissement de la banque.

I.4.1.2.1.2. Les opérations de

crédit

Les mouvements de fonds qui naissent du service de caisse

sont indépendant, au moins en principe, de la volonté du

banquier.

Tel client retire de l'argent pour payer son percepteur, tel

autre pour renouveler ses stocks, etc. Ce sont là des retraits

individuellement imprévisibles. Les banquier ne peut, que dans une

certaine mesure, y parer sur un plan global, en fonction de la conjoncture, du

mouvement des affaires, de la période de l'année, etc. Il semble,

par contre, qu'il devrait pouvoir apprécier beaucoup plus exactement les

sorties résultant des prêts qu'il consent. Il est loin d'en

être ainsi.

Si la plupart des ouvertures de crédit sont

limitées à un montant déterminé, le banquier ne

sait jamais si le client utilisera la totalité du crédit qu'il a

sollicité, ni quand il effectuera des tirages sur son compte. Le

mécanisme des avances en compte courants par exemple, laisse une

très grande liberté a leurs bénéficiaires. En

matière d'escomptes également, de très grandes variations

peuvent se produire dans la limite des plafonds fixé a chaque client.

Certaines opérations de crédit sont même

éventuelles. Lorsqu'il donne sa caution, le banquier espère bien

n'avoir pas à débourser de fonds; mais qu'un client garanti soit

défaillant et devra honorer sa signature.

Sur un autre plan, le banquier ne sait pas dans quelle

mesure l'octroi de crédit se traduira par une sortie réelle de

fonds .certaines avances peuvent servir à créditer des comptes

qui sont également ouverts dans son établissement. Et, à

plus ou moins longue échéance, une partie des crédits

consentis reviendra, par une série de détours, dans ses

caisses.

I.4.1.2.2. La compensation

De tout temps, les banquiers ont pratiqué entre eux la

compensation de leurs dettes et de leurs créances réciproques.

Chaque banquier détermine, chaque jour en ce qui

lui concernes, un solde créditeur ou débiteur. Les soldes

créditeurs de tous les banquiers doivent se compenser avec celui des

soldes débiteurs. C'est alors seulement qu'intervient le

règlement.

La chambre de compensation se fait ouvrir un compte

général à l'institut d'émission qui se trouvera

alimenté par les paiements effectués par les banquiers à

solde débiteur, et sur lesquels on prélèvera les somme

destinées aux banquiers à solde créditeur.

Ainsi, chaque soir, les opérations de la chambre

doivent se terminer par l'apurement complet de son compte qui dans la

journée a reflété pourtant des mouvements dans les deux

sens, mais dont l'importance était égale, et qui se sont

finalement annulés. Si un des membres est dans l'impossibilité de

régler son débit, par insuffisance de provision, toutes ses

opérations sont annulées pour la journée. On ne tient pas

compte des effets ou des chèques qu'il a pu remettre, non plus que des

virements qui ont été opérés à son profit ou

effectué à sa demande. De cette façon, l'ensemble des

opérations est maintenue en équilibre.

Enfin, il faut souligner qu'en aucun cas, la chambre n'est

responsable envers qui que ce soit et qu'elle demeure en toute circonstance un

simple intermédiaire (1(*)).

I.4.2 La trésorerie

En raisonnant par l'absurde, on pourrait certes concevoir

que la meilleure façon pour une banque d'assurer sa liquidité,

donc sa sécurité, consiste à conserver une en caisse et

des avoirs à la banque centrale aussi élevé que possible.

Mais tous deux sont stériles et comment un banquier

pourrait-il faire des bénéfices, objet des toute activité

commerciale, y compris le commerce de l'argent et donner une

rémunération même modeste aux dépôts qu'il

reçoit s'il ne les utilise pas en opération de crédit ?

Aussi bien doit-il rechercher les emplois les plus

productifs tout en s'assurant une liquidité suffisante par un

aménagement harmonieux de ses ressources et de ses emplois et par une

utilisation harmonieuse de ses ressources et de ses emplois et par une

utilisation habile des mécanismes qui sont à sa disposition

(1(*)).

I.4.2.1. L'Aménagement des ressources et

des emplois

I.4.2.1.1. Les ressources

Des nombreuses crises de trésoreries ont leurs origine

dans l'insuffisance ou dans leur instabilité. Les banques s'efforcent

d'attire à elle le maximum de liquidité, ce qui n'est d'ailleurs

par une attitude nouvelle. Ainsi que le remarque M. Ferronnière de tout

temps, les banques ont considéré que leur puissance

dépendait du volume des capitaux dont elle disposait, beaucoup plus que

du chiffre de leur engagement et qu'elles devraient mettre autant que possible

leurs ressources au niveau de leur emploi, pour assurer l'indépendance

de leur trésorerie et travailler dans de condition

rémunératrices.

Aussi, est-ce par les très nombreux services rendus

à leurs clientèles que les banques s'efforcent d'accroître

leur moyen d'action ? La prudence leur conseille de rechercher de

dépôt alors même que l'aisance monétaire s'accompagne

d'une diminution de la demande de crédit et de surveiller avec vigilance

l'évolution du taux d'accroissement des excédents de

dépôts sur les retraits qui est le meilleur indicateur des

renversements de conjoncture.

I.4.2.1.2 Les emplois

Reposant sur une assiette assez large, la gestion de la

trésorerie se trouve d'autant plus facilitée qu'une concordance

assez étroite a été établie entre les ressources et

leur emplois. Des liquidités à vue ne peuvent être

utilisées pour des financements à long terme qui

requièrent au contraire une épargne désireuse de

s'invertir. Les fonds inscrits, dans les comptes courants et les comptes

chèques doivent trouver des emplois courts, des dépôts

à échéance et les ressources procurées par

l'émission de bons de caisse autorisant l'octroi de crédit plus

longs dans la mesure de leur terme. Les banques s'efforcent donc de

diversifier leurs ressources pour être à même

d'étendre le champ de leurs opérations.

I. 4.2.2. La Mobilisation

L'incorporation des créances nées des

opérations de prêts dans des effets transmissibles par endos en

permet la mobilisation.

Les banques en font un large usage, se réservant en

période d'aisance de trésorerie, soit, au contraire, de les

négocier lorsqu'elles ont besoin de reconstituer des

disponibilités. Dans le porte feuille des banques, le "papier financier"

s'est superposé au papier commercial. Sur un plan purement technique, la

mobilisation des effets peut revêtir deux formes : l'escompte ou la

pension. Par l'escompte, le banquier cède à un

établissement escompteur la propriété d'effets dont il

reçoit en contre partie le montant diminué des

intérêts et agios. Dans la mise en pension, il vend les effets

avec promesse de les racheter à un terme convenu.

Lorsqu'elles ont des besoins de trésorerie, les

banques peuvent mobiliser une partie de leur porte feuille, soit auprès

d'autres banques ou établissements à caractère financier,

soit auprès de l'institut d'émission. Dans la première

hypothèse, on dit qu'elles d'adressent au marché "hors banque",

dans la seconde, elles vont "à part" des taux pratiques sur ces deux

marchés, d'autres parts, si les taux de la banque centrale sont

inférieurs au taux du marché, des plafonds de réescompte

et d'open market impartis par l'Institut d'émission dans le cadre de la

réglementation du crédit. Ces opérations d'escompte ou de

pension sur le marché monétaire sont en général,

traitées auprès des maisons de réescompte ou entre

banques, par l'intermédiaire de courtiers spécialités.

CHAPITRE II. LA GESTION DES CREDITS ACCORDES PAR

LES BANQUES

CONGOLAISES

II.1. NOTIONS ET DÉFINITIONS DU

CRÉDIT

Industriels agriculteurs commerçants, consommateurs,

particuliers et collectivité désirent disposer, en échange

d'une somme qu'ils recevront dans l'avenir, une somme immédiatement

disponible. En un mot, tous veulent du crédit.

Pour définir le crédit, certains auteurs

retiennent son aspect matériel et l'assimulent à un transfert

temporaire ou à une location de richesses : faire crédit, c'est

accorder à quelqu'un la jouissance d'un bien ou la disposition d'une

somme d'argent contre une promesse de paiement ou de remboursement (1(*)).

Le crédit, c'est la location d'argent par celui qui en

a trop à celui qui en a trop peu (2(*)).

Le crédit, c'est la location d'un capital ou d'un

pouvoir d'achat (3(*)).

D'autre, au contraire, font ressortir l'aspect psychologique

du crédit : le crédit, c'est la confiance appliquée aux

affaires (4(*)).

Des définitions s'inspirent aussi des usages

juridiques et de l'expérience : faire crédit, c'est faire

confiance, c'est donner librement la disposition effective et immédiate

d'un bien réel ou d'un pouvoir d'achat contre la promesse que le

même bien ou l'équivalent sera restitué dans un certain

délai, le plus souvent avec rémunération du service rendu

et du danger couru, danger de perte partielle ou totale, qui comporte la nature

de ce service (5(*)).

Compte tenu des éléments juridiques,

économiques et psychologiques qui constituent le crédit, nous

proposons de le définir ainsi : le crédit est l'opération

qui consiste, la confiance l'emportant sur la crainte du risque, à se

dessaisir d'un bien, à céder un pouvoir d'achat, à prendre

un engagement en échange de la promesse d'une

contre-prestation différée dans le temps (6(*)).

Que l'on se trouve en présence d'un troc dans lequel

un de deux intéressés autorise son partenaire à

différer sa prestation, ou qu'il s'agisse d'un emprunt obligatoire

émis par une entreprise industrielle et souscrit par des centaines

d'épargnants, à l'intermédiaire des différents

rouages d'un marché financier moderne, l'essentiel demeure que les deux

prestations, en principe simultanées, qui forment l'échange sont

disjointes, l'une d'entre elles étant renvoyée à une

époque ultérieure. Par là, l'opération à

crédit se distingue de l'opération au comptant, dans laquelle les

deux prestations sont effectuées sur-le-champ (1(*)).

En admettant qu'une des parties à l'échange

n'accomplisse pas sur-le-champ ce à quoi elle est tenue, l'autre partie

qui accepte de ne pas disposer immédiatement de son dû, fait un

acte de foi dans la solvabilité future de son contractant.

Le crédit comporte donc à la fois deux aspects,

l'un objectif, l'autre subjectif, qu'on rencontre d'ailleurs dans le langage

courant, puisque cette appellation englobe deux idées indissolublement

liées certes, mais néanmoins différentes.

L'aspect objectif du crédit concerne toutes les

opérations, par lesquelles se réalise la mise à la

disposition d'un agent économique, d'une valeur dont il ne devra fournir

la contre partie que plus tard. Cette valeur sera le plus souvent

constituée par de l'épargne ou des capitaux monétaires,

mais le développement des techniques de crédits, conduit parfois

à reconnaître à celui-ci d'autres objectifs, si non

d'autres buts.

En effet, singulièrement en matière de

crédit bancaire, nous constaterons que certaines techniques ne

conduisent pas à la mise à disposition de capitaux

monétaires, mais en fait le service rendu, correspondant au but

poursuivi par le demandeur de crédit, demeurera identique, à tout

le moins retardera une sortie de monnaie (2(*)).

Quoi qu'il en soit, il parait plus réaliste

d'admettre l'aspect objectif du crédit, dans la forme

évoluée, se caractérise le mieux par la dissociation dans

le fonction d'anticipation assumée par celui qui consent le

crédit (créditeur) ; cette anticipation impliquant que ce

créditeur apprécie les moyens qu'aura le crédité

d'exécuter à son heure la contre prestation promise. Ainsi, en

matière de crédit à long terme, le prêteur

anticipera normalement sur les bénéfices futurs. Mais, l'on

observera que ceci joint déjà l'aspect subjectif du

crédit, c'est-à-dire l'acte de foi que le créditeur fait

en l'honnêteté, la capacité et le succès du

bénéficiaire.

Avoir du crédit signifiera que l'on jouit, du point

de vue de la solvabilité future auprès de ses contemporains,

d'une notoriété suffisante pour qu'ils consentent à

accorder un terme ou, si l'on préfère, pour qu'ils fassent

crédit, c'est-à-dire confiance (1(*)).

II.2. LE CRÉDIT DE BANQUE

Un Banquier appelle opération de crédit toute

opération par laquelle, faisant confiance à son client, il

accorde à celui-ci le concours de ses capitaux ou de sa garantie.

Ainsi, les opérations de crédit se classent en

deux groupes. Dans le premier, le banquier apporte des fonds et consent un

prêt, une avance en compte courant, un escompte d'effet de commerce. Pour

les opérations du second, il s'engagent en faveur de son client, soit

qu'il accepte une traite tirée par ce client, soit se porte caution en

faveur de son client auprès d'une administration, mais il ne lui fournit

pas des capitaux. A vrai dire, cette distinction n'est pas aussi absolue qu'il

parait à première vue. Le banquier qui s'est porté caution

d'un de ses clients peut être appelé à décaisser des

sommes importantes et doit envisager les répercussions que son

engagement peut avoir sur sa trésorerie. D'autre part le banquier qui

escompte une remise en met le montant à la disposition du cédant,

mais il peut négocier immédiatement les effets et, en pareil cas,

son intervention se ramène en fait à l'apposition d'une signature

de garantie. Par ailleurs, le client qui obtient l'acceptation d'une banque a

toutes les facilites pour faire réescompter sa traite chez un autre

banquier, et la garantie qui est donné lui permet souvent d'obtenir

immédiatement des fonds (2(*)).

L'aspect subjectif du crédit nous montre que le

créditeur a confiance à son débiteur. Une telle confiance

n'est pas sans risque ; l'emprunteur le plus digne de confiance aujourd'hui

pourra se révéler insolvable dans le futur. La notion du

crédit est, dès lors indissociable de celle du risque.

II.3. LE RISQUE DES OPÉRATIONS DE

CRÉDIT

II.3.1. La notion de risque

Le risque est pratiquement inséparable du

crédit.

Le banquier doit toujours craindre que son débiteur ne

puisse faire face à ses obligations dans les délais

prévus. Le simple retard dans un remboursement peut être

préjudiciable pour un établissement qui travaille avec des fonds

empruntés, car comme tout commerçant ou industriel, il doit faire

face, de son côté, à ses propres échéances et

par conséquent, compter sur les rentrées nécessaires

à l'équilibre de sa trésorerie (1(*)).

II.3.2. Les risques liés aux crédits

consentis

Le risque particulier à un client dépend

d'élément, qui ne dépassent pas le cadre d'une affaire.

Il est fonction notamment de la situation financière, industrielle ou

commerciale de l'entreprise, ainsi que de la compétence technique et de

la moralité de ses dirigeants.

Les crédits accordées à des entreprises

qui manquent de ressources, qui sont trop immobilisées, qui sont

endettées ou dont la trésorerie est lourde, comportent des

risques assez grands.

Des installations industrielles vétustes ou, à

l'inverse des installations somptueuses, des frais généraux

excessifs, des prix de revient exagères, une production de mauvaise

qualité ou, au contraire de belle qualité mais trop chère,

doivent inspirer au banquier une certaine réticence.

Le risque particulier à une opération est

fonction de sa nature, de sa durée, de son moment, surtout lorsque

celui-ci a été fixé trop largement par rapport à la

surface du client. L'appréciation de ces risques est pour le banquier

d'une importance essentielle, car il peut éviter bien des

mécomptes en procédant à un choix judicieux parmi les

affaires pour lesquelles il est présent. La prudence lui conseille de ne

traiter qu'avec des entreprises qui méritent réellement sa

confiance et pour des opérations qui ne présentent pas de risques

anormaux en raison de leur nature, de leur durée ou de leur montant

(2(*)).

II.4. LE COMPORTEMENT DES BANQUES DE

DÉPÔT

La gestion de la banque s'apparente à celle d'une

entreprise où les préoccupations de rentabilité et de

croissance prédominent.

II.4.1. L'ORGANISATION DE LA

BANQUE

L'organisation bancaire combine une activité de

clientèle (l'octroi de crédit, la collecte de dépôt)

très décentralisée et une activité de

trésorerie qui permet de coordonner à posteriori les relations de

la banque avec sa clientèle. On peut donc, en schématisant,

distinguer (1(*)) :

- Un département du crédit, qui analyse les

demandes de prêts, apprécie le risque et la rentabilité des

opérations proposées, et décidé des conditions

d'octroi des crédits ;

- Un département de collecte des dépôts,

qui s'efforce d'accroître constamment la part du marché de la

banque, c'est-à-dire d'attirer de nouveaux déposants ;

- Un département de trésorerie qui tire les

conséquences de l'action décentralisée des deux autres

départements, et qui couvre au jour le jour les déficits (les

"fuites") issus de leur activité. C'est le département de la

trésorerie qui doit financer le déficit issu des

opérations de la clientèle. Mais là, ne s'arrête pas

son activité. D'une part, les autorités monétaires

imposent des resserves obligatoires aux banques, et ainsi une portion

supplémentaire sur leur liquidités. Elle peut, en tous cas,

varier amplement et de manière discrétionnaire. En outre, les

banques peuvent souhaiter détenir de réserves

excédentaires ne fut-ce que pour faire face aux retrait de billets de

leur clientèle (2(*)).

II.4.2. LES BESOINS DE REFINANCEMENT

BANCAIRE

Les banques de dépôt poursuivent une politique

commerciale active de distribution du crédit. Compte tenu du

comportement du public concernant la détention des formes

monétaires, un déséquilibre entre l'activité de

crédit des banques de dépôt et leur activité de

collecte peut apparaître ; elles sont soumises à une fuite.

Les banques de dépôt doivent donc puiser dans

leurs liquidités, c'est-à-dire dans leur encaisse de monnaie

centrale (billets, mais surtout dépôts auprès de la banque

centrale) pour assurer ou boucher cette fuite. C'est ce qu'elles font lorsque

cette situation est momentanée et se produit épisodiquement.

Mais lorsqu'elle devient structurel, par suite d'une création excessive

(crédit) par rapport à la collecte de dépôt, il leur

faut pouvoir se refinancer, c'est-à-dire acquérir de la monnaie

auprès de la banque centrale (1(*)).

L'appel au refinancement dépend donc du

déséquilibre entre les dépôts et crédits.

II.5. ORGANISATION BANCAIRE AU CONGO

II.5.1. Formation du réseau bancaire

congolais (2(*))

La première étape d'un processus de

colonisation économique semble consister dans l'implantation sur le

territoire colonisé de grandes compagnies commerciales en vue de

pourvoir aux besoins de la métropole. Ces compagnies sont

rattachées à de grandes compagnies métropolitaines. Les

décisions fondamentales concernant notamment l'élargissement du

potentiel productif, l'orientation de la politique commerciale, etc sont prises

à la métropole. Le financement des opérations à

destination de la métropole nécessite - c'est la deuxième

étape - un appel à des succursales de banques

métropolitaines. L'organisation du Congo répond et est conforme

à cette finalité.

En effet, du moins jusqu'avant les transformations

institutionnelles, l'activité économique se trouvait, au Congo

concentrée dans les mains de quelques groupes financiers. Ceux-ci,

confrontés avec le problème de la diversité de

l'activité économique et de la dispersion géographique des

zones mises en valeur, ont réparti leur système de production en

un nombre considérable de firme. Cependant, tant en ayant leurs centre

d'exploitation au Congo, ces entreprises assuraient en Belgique leur gestion

financière. Cette situation caractérisa, jusqu'à la veille

de la seconde guerre mondiale l'économie congolaise. Jusqu'alors,

celle-ci était presque exclusivement orientée vers l'exportation

et dépendait étroitement des importations. Il ne pouvaient en

être autrement, étant donné l'absence d'industries locales

pouvant alimenter le marché locale en produit finis.

En séparant la Belgique et le Congo, la

deuxième guerre provoqua un isolement qui fut à la base du

développement autonome des entreprises congolaises. L'effort

considérable que l'économie congolaise dut soutenir pour assurer

sa propre subsistance en même temps que pour aider les puissances

alliées, imprima à son expansion un élan qui l'avaient

fait naître.

L'étendue du territoire, les besoins croissants des

industries nouvelles qui s'installaient un peu partout à travers le

pays, exigeaient l'existence au Congo d'une organisation bancaire dont les

ramifications devaient s'étendre dans les régions les plus

reculées du territoire aux fins d'assurer les services de caisse des

branches des firmes répandues à travers tout le pays.

Dès que fut opérés la reprise du Congo

par la Belgique, un groupe de banques Belges fonda au Congo, en janvier 1909 un

établissement bancaire ordinaire qui devrait effectuer toutes les

opérations d'une banque commerciale normale. Ainsi fut

créée la banque du Congo-belge.

Cependant, la nécessité de doter le Congo d'un

institut d'émission propre et indépendant amena les

autorités coloniales, quelques mois après la fondation de la

banque du Congo-Belge à confier à cette dernière des

responsabilités d'une banque d'émission. Empêchée

par les nouvelles charges d'exercer toutes les activités que ses

fondateurs attendaient de ses services, la banque du Congo-belge créa,

par une décision de ses fondateurs, un établissement bancaire

dont le rôle était de reprendre toutes les opérations qu'en

vertu de ses nouveaux statuts, elle ne pouvait plus exercer. On créa

donc la banque commerciale du Congo.

Pendant longtemps, l'activité bancaire fut

exercée pratiquement par la seule banque commerciale du Congo.

La diversification du système bancaire congolais

s'est opérée surtout après la deuxième guerre

mondiale. En effet, l'impulsion donnée par l'économie de guerre

à l'activité économique au Congo ne s'arrête pas

avec la fin des hostilités. Le Congo était désormais

engagé dans un mouvement d'expansion et de croissance économique

qui appelait des capitaux de plus en plus abondants. Il n'était plus

possible qu'un seul groupe financier continuât d'assumer toutes les

charges et d'effectuer toutes les opérations que les mouvements des

affaires faisaient naître. Et aussi, les bénéfices que les

sociétés établies au Congo récoltaient, devenaient

de plus en plus importants et suscitaient l'intérêt des autres

groupes décidés de tenter aussi leur chance.

C'est ainsi que plusieurs groupes bancaires belges qui n'y

étaient pas représentés jusqu'alors créèrent

des filiales ou ouvrirent des agences au Congo. Ceci répondait en

même temps à la nature des statuts internationaux qui

régissaient la mise en valeur et l'exploitation du Congo. Celle-ci

devait se faire au profit de toutes les puissances colonisatrices, qui

n'existaient pas en effet, que d'aussi importantes ressources que celles du

Congo fussent l'apanage d'une seule nation de la taille de la Belgique.

La situation du système bancaire au début de la

période décennale 1950-1960 est marquée par la

création, en septembre 1951, d'une banque centrale pour le Congo et le

Rwanda-Urundi. La reprise par ce nouvel institut d'émission du

privilège d'émission exercé jusque là par la banque

du Congo Belge ramena cette dernière à ses fonctions purement

commerciales. Cependant, la pénétration du réseau de ses

agences et succursale dans tous les régions du pays fit garder à

la banque du Congo Belge le rôle du principale agent de l'Etat. Le

rôle de la banque centrale du Congo et du Rwanda-Urundi était

comparable à celui de tout autre banque d'émission. Elle

était chargée notamment du contrôle du crédit et de

la gestion des réserves de devise, la banque centrale devait en outre

exercer son contrôle sur les banques commerciales fonctionnant au Congo.

Mais ce n'est qu'en 1957 qu'entrèrent en vigueur les dispositions qui

définissaient le statut légal des banques et qui instituaient les

modalités de cette surveillance. Grâce à la documentation

fournie par les banques soumises à son contrôle, la Banque

centrale devait dresser les situations globales de ces banques. Cette tache,

elle l'assuma dès le début de 1953. Ainsi, au début de la

période 1950-1960, le Congo était déjà doté

d'un réseau bancaire complet dont l'évolution institutionnelle et

fonctionnelle suivait fidèlement celle de l'économie du pays dans

son ensemble.

II.5.2. LE SYSTÈME BANCAIRE

CONGOLAIS

La composition du système bancaire congolais est la

suivante : 11 banques commerciales (banque commerciale du Congo, banque

congolaise du commerce extérieur, union des banques congolaises,

nouvelle banque de Kinshasa, banque internationale pour l'Afrique (Congo),

banque de crédit agricole, Citybank, Grind lays bank (Congo), Fransabank

(Congo) et la société congolaise de banque)1(*) ; 4 instituts financiers

(INSS, fonds de promotion de l'industrie, caisse d'épargne du Congo et

la société nationale d'assurances) et une banque de

développement (société congolaise de financement du

développement (SOCOFIDE).

Bien qu'il n'en fasse pas partie au strict sens de

l'expression, l'office des chèque postaux peut être inclus dans le

système bancaire, en 1969 il est devenu un élément public

autonome doté de la personnalité juridique et de l'autonomie

patrimoniale. Etant donné la capillarité de son organisation, cet

office joue un rôle important dans la collecte de l'épargne et

contribue indirectement au financement du trésor.

Toutes les banques commerciales sont une initiative des

étrangers, sauf la banque de Kinshasa. La caisse d'épargne du

Congo est comprise parmi les institutions financières et non parmi les

banques commerciales du fait qu'elle n'exerce pas véritablement des

activités bancaires. Elle se limite en effet à collecter de

dépôts d'épargne qu'elle réemploi sous forme de

prêts accordés à l'Etat et aux entreprises

privées.

La banque de développement (SOCOFIDE) a

été crée le 9 janvier 1970 avec pour objet la promotion

des investissements productifs octroyant sous diverses formes des concours

financiers moyen et long terme aux entreprises du secteur privé et dans

certaines limites à de entreprises mixtes. Elle devra financer

principalement les entreprises industrielles de moyennes et grandes dimensions.

Participent au capital de cette banque : l'Etat congolais en même temps

que la société financière internationale (une filiale de

la banque mondiale), la banque centrale et des capitalistes privés

congolais et étrangers.

En principe les banques commerciales exigent pour l'ouverture

de comptes un dépôt minimum qui varie selon ces banques. Les

banques consentent des prêts sous forme d'avances sur compte courant, ce

concours, est habituellement à court terme, et exceptionnellement

à moyen terme. Les banques elle-mêmes doivent avoir à la

banque centrale un compte courant libre car elles sont tenues d'y

déposer tous numéraires excédants leurs besoins en caisse

(2(*)).

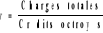

II.6. Tableau I. Détermination de

refinancement des banques

Années

|

1967

|

1972

|

1977

|

1982

|

1987

|

1992

|

1995

|

1. Dépôts totaux

a) Dépôts à vue

b) Dépôts à terme

|

121,44

117,4

4,04

|

303,2

248

55,2

|

789,52

624,47

165,05

|

754

658,74

95,26

|

337.017,88

292.336,99

44.650,89

|

712,17

687,44

24,73

|

126.285

116.928,48

9.357,43

|

2. Crédits totaux

|

30,538

|

525,6

|

971,87

|

503,74

|

479,44

|

255,18

|

166.707,75

|

3. Liquidités

(1) - (2)

|

90,902

|

-222,4

|

-182,35

|

250,26

|

336.538,34

|

456,99

|

- 4.421,84

|

4. Refinancement

(3) - (a)

|

-26,498

|

-470,4

|

-806,82

|

-408,48

|

-

|

-230,45

|

- 157.350,32

|

|

Source : Manipulation personnelle à partir des tableaux

1 et 2 (en annexe).

Le besoin de financement (refinancement) dépend du

volume de liquidités des banques, il suffit aux banques d'une encaisse

en monnaie pour faire face aux demandes de retrait des déposants

à vue. Les banques se refinancent en raison de 26,498 ; 470,4 ; 806,82;

408,48 ; 230,45 ; 157.350,32 respectivement pour les années 1967, 1972,

1977, 1982, 1992 et 1995. Les banques en 1987 dégagent un

excédent de liquidité qui permet de faire face aux retraits

éventuels.

Au total, les banques ont collecté 121,44 ; 303,2

789,52 ; 337.017,88 ; 712,17 ; 126.285,91 des dépôts et n'ont

distribué que 30,538 ; 525,6, ; 971,89 ; 503,74 ; 479,44 ; 255,18 ;

166.707,75 de crédit. On aboutit à un déficit de

liquidité en 1972, 1977 et 1995. Pour combler ce déficit, les

banques ont soit financé ce déficit par les capitaux propres ou

par prélèvement sur les bénéfices ou

réserves antérieures.

II.7. Tableau II : Détermination du

résultat d'exploitation sur opération de la

clientèle

Années

|

1972

|

1977

|

1982

|

1987

|

1992

|

1995

|

(1) Crédit octroyé

(2) Dépôts à terme

(3) Refinancement

(a) Taux d'intérêt débiteur

(b) Taux d'intérêt créditeur

(c) Taux de refinancement

(4) Recettes d'exploitation

(1) x (a)

5) Frais payés sur les dépôts à terme

(2) x (b)

(6) Frais de refinancement

(3) x (c)

(7) Résultat d'exploitation

(4) - (5) + (6)

|

525,26

55,2

470,4

0,107

0,12

0,08

56,20

6,624

37,632

11,944

|

971,87

165,05

806,82

0,12

0,10

0,12

116,62

16,505

96,818

3,297

|

503,74

95,26

408,48

0,17

0,15

0,17

85,63

14,289

69,41

1,9

|

479,44

44.650,89

-

0,39

0,37

0,37

186,96

16.520,829

-

-16.333,869

|

255,18

24,73

230,45

2,40

0,70

0,45

612,43

17,311

103,702

491,417

|

166.70,43

9.357,43

157.350,32

2,575

0,70

1,275

429.271,63

6.550,201

200.621,658

220.099,77

|

|

Source : Manipulation personnelle à partir des tableaux

1, 2, 5 (en annexe) et I.

Pour les banques, la rémunération du

crédit est la rémunération du service rendu. Cette

rémunération est l'une des sources des produits bancaires en

entendant par produit bancaire, le produit brut de l'ensemble des

opérations de caractère bancaire, il est par conséquent -

après déduction des frais afférents à ces

opérations - , l'une des sources du produit net bancaire (1(*)).

Le produit net des opérations avec la

clientèle est de 11,944 en 1972 et, est en baisse en 1977, 1982 et

atteint de signe négatif ou perte en 1987. En comparant avec

l'année 1972, le produit net des opérations avec la

clientèle est en baisse de 72% en 1977, 84% en 1982.

Il atteint en 1992 et en 1995 une hausse. Cette hausse est

due pendant ces périodes à des marges (clientèle et

trésorerie) supérieur à 100% (Cfr les tableaux III et IV

ci-dessous).

Le rendement moyen des crédits est en baisse sur

l'ensemble des périodes sauf en 1992 et 1995. Ce rendement moyen n'a pas

compensé la hausse du coût moyen des dépôts à

terme et, est en particulier de 1,26%, 1,69%, 2,83, 3.445,85% et baisse en

1992 et 1995, soit 6,78% et 3,92%. Ce qui nous donne sur l'ensemble de la

période une marge négative sur les opérations de la

clientèle.

Tableau III. Evolution de la marge sur la

clientèle

Années

|

1972

|

1977

|

1982

|

1987

|

1992

|

1995

|

(a) Rendement moyen des crédits

(b) Coût moyen des dépôts

|

2,27%

1,26%

|

0,33%

1,69%

|

0,37%

2,83%

|

-3.406,86%

3.445,85%

|

192,57%

6,78%

|

132,02%

3,92%

|

Marge clientèle (a) - (b)

|

1,01%

|

-1,36%

|

-2,46%

|

-6.852,71%

|

185,79%

|

128,10%

|

|

Source : Manipulation personnelle à partir du tableau

II.

Les opérations de trésorerie contribuent

négativement au produit net bancaire à la hauteur de -33,632 ;

-96,818 ; -69,441, 0 ; - 103,702 et -200.612,658; respectivement en 1972, 1977,

1982, 1987, 1992 et 1995. Cette charge nette correspond à la position

emprunteuse de l'ensemble des banques à l'égard de la banque

centrale.

L'incidence de cette position résiduelle

négative en terme de résultat a, en outre, été

accrue par l'évolution des marges unitaires. L'évolution de cette

marge se présente comme suit :

Tableau IV : Evolution de la marge sur

opération de trésorerie

|

1972

|

1977

|

1982

|

1987

|

1992

|

1995

|

(a) Rendement moyen des crédits

(b) Coût moyen de réfinancement

|

2,28%

7,16%

|

0,33%

9,96%

|

0,37%

13,78

|

-3.406,86%

0

|

192,57%

40,63%

|

132,02%

120,34%

|

Marge sur opération de trésorerie

(a)-(b)

|

-4,89%

|

-9,63%

|

-13,41%

|

-3.406,86%

|

151,94%

|

11,68%

|

|

Source : Manipulation personnelle à partir du tableau

II.

La marge sur les opérations de trésorerie est

négative sur l'ensemble de la période sous étude sauf en

1992 et 1995.

CONCLUSION PARTIELLE

La rentabilité des banques peut s'évaluer

à l'aide du taux de profit. En rapprochant le résultat

d'exploitation des banques sur les opérations avec la clientèle

et des opérations de trésorerie avec les engagements des banques

(dépôts), on obtient les taux du profit suivant :

Tableau V : Détermination du taux de profit

des banques congolaises

|

1972

|

1977

|

1982

|

1987

|

1992

|

1995

|

(1) Résultat d'exploitation

(2) Charges d'exploitation

(3) Ressources (dépôts totaux)

(4) Taux de marge net sur les

engagements (1) : (2) x 100

(5) Levier d'endettement (2):(3)

(6) Taux de profit (4) x (5)

|

11,94

44,256

303,2

26,988

0,145

3,9

|

3,297

113,323

789,52

2,9

0,143

0,4

|

1,9

83,699

754

2,27

0,11

0,2

|

-16.333,869

16.520,829

337.017,88

-98,86

0,05

-4,9

|

491,417

121,013

712,17

406,08

0,17

69

|

220.099,77

207.171,859

126,285,91

106,24

1,64

174,93

|

|

Source : Manipulation personnelle à partir du

tableau 2 (en annexe) et du tableau II.

Le taux de marge très faible s'applique aux

engagements des banques. Il est de 26,988% en 1972 et, atteint le signe

négatif en 1987. Pour les années 1977 et 1982, nous avons un taux

de marge supérieur à l'unité. Mais toujours faible. Ce

taux atteint le sommet en 1992 et, est supérieur en 1995.

Le levier d'endettement, nous montre qu'au cours de la

période étudiée les banques ont pris des risques.

Le taux de profit est sur l'ensemble de la période

faible, inférieur à l'unité en 1977 et 1982 et, est

négatif en 1987. Le profit tiré du différentiel

d'intérêt sur l'ensemble de la période sauf en 1972, 1992

et 1995 décroît avec les encours, les charges d'exploitation

pendant cette période n'augmentent pas proportionnellement aux capitaux

engagés.

Pour les Banque congolaises, la rentabilité sur les

opérations avec la clientèle (opération de crédit

et de collecte de dépôts) est faible. Le point (4) du tableau V

nous montre cette tendance. Donc, les crédits ne parvenant pas à

rémunérer suffisamment les engagements ; c'est

l'organisation des opérations de crédit qui est à la base

de la faillite des banques congolaises.

L'économie étant financée par le

concours des banques commerciales, le trésor a aussi besoin de financer

les déficits cumulés non couverts par les ressources non

monétaires de l'Etat. Ces déficits sont donc financés par

un concours de la Banque centrale.

CHAPITRE III. LE FINANCEMENT DES DEPENSES

PUBLIQUES

Par contraste avec l'entreprise privée, les ressources

que l'Etat peut se procurer pour financer ses dépenses, ne proviennent

pas des revenus qu'il tire de la vente de ses services sur le marché.

Les prestations qu'il fournit à la société ne lui

apportent aucun revenu propre, puisqu'elles ne sont pas vendus (1(*)).

L'Etat doit donc recourir à des

procédés particuliers pour rassembler le fonds dont il a besoin.

Quatre grandes méthodes de financement peuvent

être employées à cette fin. Leur importance relative varie

suivant la conjoncture et la structure économique et leurs effets sont

très différents au regard des objectifs assignés à

la politique des finances publiques.

L'imposition est la méthode principale de la

formation des ressources de l'Etat ; opérant un

prélèvement sur les revenus de l'économie, elle distrait

les ressources de leurs emplois privés pour les consacrer à des

emplois publics.

L'emprunt est une autre méthode par laquelle l'Etat

obtient que les particuliers ou les institutions lui cèdent

volontairement ou par contrainte, une fraction de leur pouvoir d'achat ou de

leur épargne à charge pour l'Etat de les rembourser par la

suite.

L'aide extérieure peut également

suppléer au financement du budget de l'Etat. Jadis, au Congo, elle

prenait la forme de prêt privés au gouvernement ou d'apport en

provenance de métropole. Aujourd'hui elle consiste en prêts ou en

dons de gouvernements étrangers (aide bilatérale) ou des

organismes internationaux (aide multilatérale).

Enfin, la création de monnaie par

l'intermédiaire de la Banque d'émission, permet à l'Etat

de disposer de moyen de paiement nouveaux afin de couvrir ses dépenses

sur le marché.

III.1. LES RECETTES FISCALES (1(*))

Dans un pays en voie de développement, les services

publics et les activités gouvernementales doivent être

financés de manière adéquate par les impôts ou les

contributions obligatoires. En fait, l'absence ou la rareté d'autres

ressources fait des prélèvements fiscaux la seul alternative

à l'inflation, qui est une méthode inefficace et dangereuse de

mettre des moyens à la disposition de l'Etat.

Le gouvernement sera donc obligé, pour en

écarter le risque, de veiller, dans la préparation et dans

l'exécution de son budget, à son équilibre sur le plan

financier. La règle de l'équilibre implique une

égalité comptable au début et à la fin de

l'exercice entre les recettes fiscales et les dépenses publiques

même si celles-ci figurent dans des comptes spéciaux ou hors

budget.

Tout défaut d'équilibre, en effet,

entraînerait un financement monétaire du déficit, nocif

pour la stabilité et la croissance de l'économie.

L'équilibre des finances de l'Etat doit en outre se maintenir de

façon permanente au cours de l'exercices, en ce sens que le rythme des

décaissements de fonds doit correspondre au rythme des rentrées

fiscales. Cet équilibre de la trésorerie conditionne en effet,

à défaut d'autres ressources disponibles, la

régularité des paiements et des engagements de crédit

prévus.

La recherche et la réalisation de ce double

équilibre financier, qui impose une sérieuse contrainte à

l'action de gouvernement, ne le dispense pas d'aménager le budget et la

fiscalité de telle sorte que les effets des dépenses et des

recettes soient les plus favorables à l'équilibre

économique.

III.2. LES EMPRUNTS PUBLICS

En marge des recettes fiscales, l'Etat peut financer ses

dépenses par l'emprunt intérieur. Dans les pays

industrialisés, il est tout à fait commun de recourir à

l'emprunt pour couvrir la différence entre l'ensemble des

décaissements réels et l'ensemble des encaissements fiscaux du

trésor (déficit de trésorerie ou impasse

budgétaire). Il est aussi normal de financer des dépenses en

capital par des ressources puisées sur le marché des capitaux

à long terme.

Dans un pays en voie de développement par contre, les

possibilités d'emprunt internes sont assez limitées, parce que

les épargnes disponibles sont faibles par rapport aux revenus et que le

marché des capitaux est peu organisé. Tout au moins, l'appel au

marché des obligations, par des emprunts publics qui opéraient un

prélèvement sur les revenus du secteur privé, est-il un

procédé peu utilisable.

En revanche, l'Etat est toujours capable d'emprunter

auprès de la Banque Centrale ou des Banques commerciales, mais ce genre

d'emprunt a un caractère inflationniste direct, parce qu'il

entraîne une augmentation de la circulation monétaire et de la

demande globale de biens et services.

En s'adressant au marché des capitaux pour subvenir

à ses besoins, l'Etat risque d'entrer en concurrence avec les

emprunteurs privés à la recherche de fonds, ce qui, surtout en

période de restrictions de crédit, peut sensiblement restreindre

l'investissement privé ou renchérir le coût de l'argent. En

canalisant vers le secteur public les épargnes qui auraient normalement

été placées dans les banques, l'Etat risque de resserrer

le volume des crédits à l'économie. Pour prévenir

ce ralentissement de l'activité, la politique monétaire devrait

alors faciliter le réescompte ou relever les plafonds autorisés

de crédit, mais ces mesures aboutiraient à faire supporter par la

banque centrale les dépenses publiques financées par l'emprunt,

c'est-à-dire, en définitive, à augmenter la masse

monétaire.

Il s'ensuit que le financement d'un déficit par

l'emprunt est susceptible de produire des effets très semblable à

ceux d'un financement monétaire. L'Etat ne pourra donc drainer des

épargnes pour les orienter vers les investissements publics que si les

disponibilités non employées sont abondantes ; lorsqu'elles sont

insuffisantes par rapport aux besoins de l'économie privée, il

doit au contraire s'abstenir d'y faire appel.

D'une part, le financement par l'emprunt public crée

pour l'Etat une charge d'amortissements ou de remboursement du principal et

d'intérêts, qui ne peut être assurée que par

l'impôt :il anticipe donc sur les ressources fiscales futures et,

indépendamment de ses effets dans le temps sur la répartition des

revenus entre les épargnants et les contribuables, il diminue la

flexibilité de la politique budgétaire dans les années

à venir (1(*)).

III.3. L'APPORT DE CAPITAUX EXTERIEURS

L'apport de capitaux fournis par les pays

industrialisés complète les ressources financières de

l'Etat dans la mesure où ces capitaux s'ajoutent aux recettes

budgétaires.

L'aide financière de l'étranger, dont peut

bénéficier, directement ou indirectement le budget national, est

mise à la disposition du gouvernement sous diverses formes, dont les

prêts de développements et les fonds de contre parties sont les

principales. Deux éléments importants affectent la valeur de

cette source de financement extérieur : d'abord, les incertitudes au

sujet de son volume et de ses conditions génèrent les

prévisions budgétaires ; ensuite, et surtout le service de la

dette extérieure impose de lourdes charges financières au budget

et à la dette extérieures des pays en voie de

développement risque en effet d'absorber l'afflux net des capitaux frais

et son allègement suppose que l'aide étrangère soit

accordée dans des conditions plus avantageuses de taux

d'intérêt et de délai.

III.4. LE FINANCEMENT MONETAIRE

Lorsque les ressources régulières de l'Etat ne

suffisent pas à couvrir les dépenses, le déficit sera

financé par la création de monnaie.

Tout pays, qui dispose d'une banque centrale placée

sous le contrôle du gouvernement pourra toujours trouver chez elle ou par

son entremise les ressources qui lui permettront d'accroître sa demande

de biens et de services, ou de combler le déficit de son budget. Cet

attribut de la souveraineté, dans les pays économiquement

indépendants, les rend aussi beaucoup plus vulnérables à

l'inflation. Le financement du budget par émission monétaire,

à partir du moment où le volume de la circulation

monétaire dépasse le volume de la circulation des biens, provoque

en effet une hausse de prix et une dégradation de la monnaie.

Le déclenchement ou l'accentuation d'une inflation

née du financement d'un déficit budgétaire par la banque

d'émission ont des conséquences extrêmement nuisible

à l'économie.

D'abord, la création de monnaie tend à faire

monter les prix et à augmenter le coût de la vie hors de

proportion avec les revenus nominaux. Elle se traduit donc par une

détérioration du pouvoir d'achat réel et constitue en fait

une méthode arbitraire d'imposition dissimulé derrière des

prix plus élevés. L'inflation frappe surtout les revenus fixe, en

particulier les salaires et les ajustements des salaires aux mouvements des

prix ne font qu'en accélérer les rythmes. Vouloir retarder cet

ajustement et diminuer les prix à la consommation est toujours une

opération aléatoire et explosive.

Le trésor peut recourir aux avances de la Banque

Centrale. Les avances de trésorerie qui financent le déficit

courant de l'Etat sont une composante de sa dette flottante, lorsque celle-ci

s'est accrue pendant plusieurs exercices et que son remboursement est

ajourné, elle se transforme en une dette consolidée ou

perpétuelle.

Le recours du trésor à la banque centrale sous

forme d'avance en compte courant ou exceptionnellement d'émission

directe de billets donnent des facilités de paiement à l'Etat ;

il équivaut donc à une création de monnaie au profit du

trésor (1(*)).

Outre des emprunts à très cours terme que le

trésor public peut obtenir de la banque centrale pour faciliter sa

trésorerie, c'est pour financer une partie du déficit

budgétaire que le gouvernement peut être amené à

faire fonctionner "la planche à billets", comme l'on dit

familièrement. En effet, les dépenses publiques qui

excèdent les recettes fiscales doivent être financées par

l'emprunt.

L'Etat peut donc offrir des titres supplémentaires sur

le marché financier en promettant un intérêt aux

épargnants ou aux banques qui les achètent, ou bien s'endetter

directement auprès de la banque centrale. Dans le premier cas, il n'y a

pas de création de la base monétaire nouvelle, mais substitution

entre les impôts présents et les impôts futurs. Cependant,

si les banques prêtent ainsi à l'Etat, cela peut les inciter

à accroître leur demande de refinancement.

Cet effet indirect, qui peut amener un accroissement de la

demande de réserves en réponse à une émission

d'emprunts publics est déjà mis en compte dans le calcul du

multiplicateur monétaire. Par conséquent, c'est la seconde

solution que peut choisir le gouvernement pour financer un déficit qui

concerne directement son influence sur la base monétaire. En effet, dans

ce cas, de la monnaie de la banque centrale est créée en

contre-partie d'une dette publique dont la date de remboursement n'est pas

spécifiée et dont la plus grande partie ne paie pas

d'intérêts.

Ainsi, pour monétiser une partie de la dette publique,