|

CONFERENCE INTERAFRICAINE DES MARCHES

D'ASSURANCES (CIMA)

INSTITUT INTERNATIONAL DES

ASSURANCES

REPUBLIQUE DE COTE D'IVOIRE

UNION - DISCIPLINE - TRAVAIL

LA NATIONALE D'ASSURANCES

IMPAYES ET RECOUVREMENT DES ARRIERES DE

PRIMES :

QUELLES STRATEGIES POUR UNE COMPAGNIE IARD DE LA

ZONE

CIMA (CAS DE LA COMPAGNIE NATIONALE

D'ASSURANCES) ?

Présenté par :

Sous la

Direction de :

ADOU constant saturnin

M. vassiriki KONATE

(17eme Promotion 2004-2006) (Chef comptable

et financier)

NOVEMBRE 2006

CONFERENCE

INTERAFRICAINE DES MARCHES D'ASSURANCES

INSTITUT INTERNATIONAL DES

ASSURANCES

REPUBLIQUE DE COTE D'IVOIRE

UNION - DISCIPLINE - TRAVAIL

LA NATIONALE D'ASSURANCES

IMPAYES ET RECOUVREMENT DES ARRIERES DE

PRIMES :

QUELLES STRATEGIES POUR UNE COMPAGNIE IARD DE

LA ZONE CIMA (CAS DE LA COMPAGNIE NATIONALE D'ASSURANCES) ?

Présenté par :

Sous la

Direction de :

ADOU constant saturnin

M. vassiriki KONATE

(17eme promotion IIA 2004-2006) (Chef

comptable et financier)

NOVEMBRE 2006

Les idées et opinions contenues dans

la présente étude engagent l'auteur, dans la mesure où

elles n'ont pas été référencées.

Aux artisans de paix.

REMERCIEMENT

A DIEU unique et omnipotent, toute notre gratitude

Nos sincères remerciements à Messieurs et

Madame

§ Dramane COULIBALY, Directeur Général de

la Compagnie Nationale d'Assurances,

§ André KOFFI, Directeur Technique

§ Ndeye Khady épouse, Directeur Financier

§ Vassiriki KONATE, Chef comptable sous la direction de

qui, cette étude a été menée

§ Jean Baptiste KOUAME, Directeur des assurances ainsi

qu'a tout le personnel de la Direction des Assurances de Côte

d'Ivoire.

Au personnel administratif et enseignant de l'Institut

International des Assurances de Yaoundé, notre témoignage et

reconnaissance.

Aux proches et amis, infiniment merci.

TABLES DES ABREVIATIONS

|

BICICI

|

BANQUE INTERNATIONALE POUR LE COMMERCE ET

L'INDUSTRIE DE COTE D'IVOIRE

|

|

CIMA

|

CONFERENCE INTER AFRICAINE DES MARCHES D'ASSURANCES

|

|

CNA

|

COMPAGNIE NATIONALE D'ASSURANCES

|

|

|

|

DPS 7000

|

DISTRIBUTIVED PROCESSING SYSTEM (SYSTEME DE TRAITEMENT DISTRIBUE)

|

|

IARD

|

INCENDIE ACCIDENT RISQUES DIVERS

|

|

|

|

OHADA

|

ORGANISATION POUR L'HARMONISATION EN AFRIQUE DU DROIT DES

AFFAIRES

|

|

|

|

PANE

|

PRIMES ACQUISES NON EMISES

|

|

|

|

PENA

|

PRIMES EMISES NETTES D'ANNULATION

|

|

|

|

PSAP

|

PROVISION POUR SINISTRES A PAYER

|

|

|

|

TTC

|

TOUTE TAXE COMPRISE

|

|

|

|

UEMOA

|

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAIN

|

|

|

|

USAID

|

AGENCE AMERICAINE POUR LE DEVELOPPEMENT

INTERNATIONAL

|

|

|

SOMMAIRE

INTRODUCTION P3

PREMIERE PARTIE : ARRIERES DE PRIMES,

SIGNIFICATION ET IMPORTANCE P6

CHAPITRE PREMIER : EXPLICATION ET ANALYSE THEORIQUE

DES ARRIERES DE

PRIMES

P7

CHAPITRE DEUXIEME : ARRIERES ET DONNEES STATISTIQUES DU

MARCHE IVOIRIEN

DE L'ASSURANCE

P13

DEUXIEME PARTIE : MECANISMES ET STRATEGIES

D'APUREMENT

DES IMPAYES

P22

CHAPITRE TROISIEME : LE TRAITEMENT PREVENTIF DES ARRIERES

P23

CHAPITRE QUATRIEME : LE RECOUVREMENT

P26

CONCLUSION

P40

ANNEXES

BIBLIOGRAPHIE

TABLE DES MATIERES

RESUME

Notre étude sur « Impayés et

recouvrement des arriérés de primes : quelles

stratégies pour une compagnie IARD ? » a permis

d'identifier les principales causes au problème des

arriérés, dans le cas général des

sociétés d'assurances et spécifiquement dans le cas

Compagnie Nationale d'Assurances de Côte d'Ivoire. Il s'agit

principalement des causes internes aux entreprises elles mêmes à

prévenir les arriérés, depuis l'émission de la

prime jusqu'à son encaissement en passant par son traitement comptable.

Ces aspects du fonctionnement des sociétés ont occasionné

la croissance des taux d'arriérés qui s'est

avérée difficilement maîtrisable.

Nous appuyant sur des méthodes statistiques et

financières nous sommes parvenues à des résultats qui

confirment les hypothèses formulées.

En conséquence, des recommandations ont

été faites pour maîtriser et apurer les

arriérés, mais aussi pour corriger l'inefficacité du

recouvrement. Elles peuvent donc servir d'indications dans la résolution

du problème des arriérés des sociétés

africaines d'assurances et, en particulier celles de la zone CIMA.

ABSTRACT

Our study on "the unpaid ones and covering of postponed

premiums: which strategies for a company IARD? " ,allowed to identify the

principal causes with the problem of the arrears, in general case of insurances

companies and in the specific case of the National Company of Insurances of

Ivory Coast. It acts, mainly of the internal causes to the same companies they

to prevent the arrears, since the emission of the premium to its cashing while

passing by its accounting treatment. These aspects of the operation of the

companies caused the growth of the rates of late which proved not easily

controllable.

Supporting us on statistical and financial methods we arrived

to results which confirm the formulated assumptions.

Consequently, recommendations were made to control and audit

the arrears, but also to correct the inefficiency of covering. They can thus be

used as indications in the resolution of the problem of postponed African

companies of insurances and in particular those of zone CIMA.

INTRODUCTION

La réalité des

échanges a nécessairement créée

l'interdépendance des acteurs économiques. La relation

vendeur-client fondée sur le respect par chacun de ses engagements

contractuels, consiste pour le vendeur à la délivrance de la

chose vendue et pour le client au paiement intégral du prix convenu.

L'environnement concurrentiel implique par ailleurs l'octroi de

facilités de paiement et de crédit dans une perspective d'appel

ou de conservation de la clientèle. Cette pratique commerciale

n'échappe pas aux entreprises du secteur des assurances, lesquelles ont

vu s'accroître leur risque- client dans des proportions

insoupçonnées. Ce risque- client est dans sa nature, un

problème lié à la non perception entière de la

prime d'assurance.

La prime ou cotisation est ce

qu'il est convenu d'appeler le prix de la couverture d'assurances. C'est la

somme due par le souscripteur d'un contrat d'assurance en contrepartie de la

garantie accordée par l'assureur lorsque se réalise

l'événement aléatoire pour lequel le contrat a

été souscrit. Sa détermination et son calcul sont

fonctions de :

· paramètres techniques

· paramètres commerciaux

· (en incorporant les taxes.)

Elle est composée de la prime pure ; du chargement

de sécurité ; du chargement pour frais de gestion.

La prime pure : c'est le montant du sinistre moyen auquel

devra faire face l'assureur pour le risque. En d'autres termes c'est le prix

correspondant au coût moyen du sinistre. Mathématiquement, la

prime pure est égale à la charge annuelle probable des sinistres

divisée par le coût probable d'un sinistre.1(*)

Le chargement de sécurité : il s'ajoute

à la prime pure. Il permet à l'assureur de pouvoir

résister à la volatilité naturelle des sinistres.

Le chargement pour frais de gestion : Ces frais

comportent aussi bien les frais de gestion de sinistres et la

rémunération des apporteurs (agents généraux ou

courtiers)

Les taxes : elles s'ajoutent à la prime nette pour

donner la prime TTC2(*)

La prime ainsi définie est une prime entièrement

technique.

Cette prime est modifiée en fonction de la politique

commerciale de la compagnie d'assurances.

Théoriquement la prime commerciale devrait, en tout

état de cause, être entièrement encaissée sans

risque d'arriérés pour l'assureur. Mais dans la

réalité, cela n'est souvent pas le cas. En fait, une fraction

importante des émissions de primes reste impayée. Il se pose par

là même, le problème des arriérés

particulièrement significatif pour toutes les sociétés

d'assurances africaines du marché de la zone CIMA3(*).

Les chiffres publiés par la Conférence

Interafricaine des Marchés d'Assurances pour l'exercice 2004, donnent

en pourcentage des primes émises des sociétés non vie

49.42% d'arriérés, pour une progression de 11.30% mesurée

à partir de l'année précédente4(*).

Le cas de la Compagnie Nationale d'Assurance de Côte

d'Ivoire, société non vie, est préoccupant. Pour un

chiffre d'affaires de 1 789 milliards de FCFA (hors variation des PANE5(*) ) réalisé à

l'exercice 2005, seulement 455 millions ont été encaissés

soit 25.43% des émissions de 2005. La situation est d'autant plus grave

que sur 13 487 413 977 de FCFA représentant les

arriérés de tous exercices, seuls 1 277 770 483

FCFA ont été recouvrés, soit 9.47%sur l'ensemble des

arriérés.6(*)

L'enjeu consiste pour toute société

d'assurances à mesurer le risque- client, à identifier les

débiteurs et faciliter le recouvrement sur la base de méthodes et

techniques probant. Il s'agira de répondre à deux questions

essentielles.

En quoi les arriérés de primes

représentent-ils un problème préoccupant pour les

sociétés d'assurances et particulièrement pour celles de

la branche IARD7(*) ?

Quelles sont les solutions et voies d'aide à

l'apurement des créances clients ?

L'objectif général de cette étude est

de comprendre d'une part l'importance des arriérés de primes dans

la branche IARD et d'autre part trouver les stratégies et

mécanismes pour résorber les arriérés de

primes.

Quant aux objectifs spécifiques, il s'agira

de :

1-Mesurer les taux d'impayés dans les branches,

automobile, maladie, incendie et multirisques.

2-Définir des mécanismes d'apurement des

arriérés essentiellement axés sur le recouvrement amiable

et l'externalisation du recouvrement.

Dans le cadre de notre étude, il nous paraît

intéressant de tester les hypothèses suivantes :

H1 : Les arriérés de primes des

sociétés IARD sont principalement provoqués par le fait

des compagnies elles-mêmes.

H2 : Les portefeuilles automobile, maladie, incendie et

multirisques accroissent particulièrement les impayés.

H3 : La mise en place de procédure de recouvrement

à l'amiable conduit à l'efficacité de l'apurement des

primes arriérées.

Une telle réflexion appelle le recours à la

méthode d'analyse descriptive des données, à l'analyse

à partir de ratios financiers, mais aussi elle s'inspire de

l'expérience des entreprises en général et en particulier

des sociétés d'assurance, sur le traitement des impayés

clients.

En conséquence nous répartissons notre

étude en deux parties. La première, s'intéressera à

la signification et à l'importance de la notion des

arriérés de primes. La seconde, et la principale, fera des

suggestions d'amélioration du recouvrement des arriérés de

primes des entreprises d'assurances à travers le cas de la Compagnie

Nationale d'Assurances de Côte d'Ivoire.

PREMIERE PARTIE : ARRRIERES DE PRIMES

SIGNIFICATION ET IMPORTANCE.

La présente partie de l'étude portera d'une

part sur la compréhension de la notion d'arriérés de

primes, et ses principales causes et implications (chapitre premier); et

d'autre part à l'analyse descriptive des arriérés du

marché ivoirien de l'assurance (chapitre deuxième).

CHAPITRE PREMIER :

EXPLICATION ET ANALYSE THEORIQUE DES ARRIERES DE PRIME.

« L'assuré,

selon l'article 12 al.1 du code CIMA, est obligé de payer la prime aux

époques convenues ». Une interprétation de cet

article est que la totalité de la prime n'est pas obligatoirement

exigible à la souscription. Le paiement de la prime peut alors se

faire par fractionnement suivant un échéancier. Mais dans la

pratique, et bien souvent l'échéance n'est pas

respectée.

Quelles peuvent être alors, les raisons qui expliquent

les arriérés, et quels sont les paramètres financiers de

mesure des arriérés ?

Section1- Définitions et sources des

arriérés

Les arriérés sont

toujours un phénomène complexe résultant de la conjonction

de plusieurs facteurs. Les différentes analyses et études8(*) font apparaître plusieurs

causes.

1.1.1 Définitions

Plusieurs définitions

existent sur les arriérés de primes. Trois nous paraissent

importantes.

§ « Un crédit en impayé (ou

un crédit en retard) est un crédit sur lequel des remboursements

sont en retard.» selon le Calmeadow9(*).

§ Pour L'USAID10(*) les arriérés mesurent le pourcentage

d'un portefeuille de crédits à risque.

§ Des échéances d'impayés, ou en

retard, sont des remboursements dont l'échéance est

dépassée ; des crédits sur lesquels au moins un

remboursement est en retard (selon l'adapter de SEEP)11(*).

En résumé les arriérés sont des

sommes en impayées dont l'échéance est en retard d'au

moins un jour.

1.1.2 Causes des

Arriérés.

Les origines des arriérés de primes sont

diverses. Nous pourrions citer, L'environnement organisationnel et interne de

l'Institution ; Les facteurs économiques sociales et politiques.

a) L'environnement

organisationnel et interne de l'Institution

Le problème des arriérés résulte

dans la plupart des cas , non pas par le fait des mauvais clients ,mais bien

plus par les sociétés d'assurances qui n'ont pas su ou

prévu mettre en place une méthodologie de travail et de

prévention du risque d'impayés.

En effet, nombreuses sont les sociétés

d'assurances où il n'existe de politiques et procédures de

recouvrements clairement formalisés. A l'observation :

*Il n'y a pas de directives claires.

*Le recouvrement n'est pas systématique ou est

très peu suivi.

A ces observations s'ajoutent,

-La tacite reconduction des contrats

résiliés. En effet quand la société ne met

pas à jour l'information et n'exploite pas les demandes de

résiliation de ses clients, elle continue de croire à

l'effectivité de la prime produite par effet de la tacite reconduction.

Cela a pour conséquence d'augmenter « sans raison »

le chiffre d'affaires et bien entendu le niveau des arriérés.

-Compensation primes-sinistres non opérée

pour les gros courtiers. Par mandat donner par les sociétés

d'assurances, les courtiers règlent sur leur propre fonds des sinistres

pour le compte des compagnies, en retour le courtier retient le montant de la

prime collectée équivalent au montant du sinistre. Ce

mécanisme de compensation n'est malheureusement exploité à

temps par l'assureur qui continuera à croire à l'existence de

la créance sur le courtier.

-Le lettrage des primes non effectué à temps

réel. C'est un véritable problème pour les compagnies

au nombre desquelles la Compagnie Nationale d'Assurances de Côte

d'Ivoire. En effet, le lettrage c'est l'affectation informatique des primes

produites par les mandataires (agents généraux, courtiers, autres

intermédiaires) aux différents souscripteurs concernés.

Le système d'informations .L'information sur

la situation des arriérés telle que traitée par certains

logiciels n'est pas perçue et produite en temps réel. C'est le

cas par exemple du système DPS 7000,12(*) exploité par la CNA.

b) Arriérés

et contexte économique social et politique.

La concurrence de marché est aujourd'hui un

paramètre qui explique l'importance des arriérés. Dans une

stratégie de conquérir la clientèle et de la

fidéliser, les sociétés d'assurances n'hésitent

à pas offrir à crédit. Par ailleurs, la

paupérisation accrue des populations entraîne ses effets

indésirables sur la perception des primes. Le client non seulement ne

paye pas au comptant, mais ne règle pas dans les délais

convenus.

L'insolvabilité partielle ou totale du client est

une cause qui est très souvent rencontrée. En effet quand le

client est insolvable il doit normalement informer la compagnie pour la

résiliation, mais c'est le contraire.

L'environnement social marqué par la crise politique a

aussi des incidences sur le recouvrement des primes. Bien que les

sociétés ivoiriennes semblent résister aux effets pervers

de la crise politique, il est moins sûr qu'à long terme, elles

puissent éradiquer le taux actuel d'arriérés.

Section2- Paramètres de mesure des

arriérés

La mesure des

arriérés donne des signaux d'alerte sur le niveau

d'impayés des primes d'assurances. Ces paramètres qui ne sont

autres que financiers, facilitent la compréhension des

arriérés et en éclairent leur analyse. Nous aborderons

ici deux types de mesure des arriérés :

-Ratios de performance et qualité du portefeuille ou

ratio des taux d'arriérés

-Les mesures du portefeuille à risque qui comparent

l'encours des prêts non remboursés à temps à

l'encours total des prêts.

1.2.1 Ratios de performance et qualité du

portefeuille

Le taux d'arriéré

c'est le ratio des paiements en retards sur le total des primes émises

nettes d'annulations.

Taux d'arriérés = Primes en

arriérés

Primes émises nettes

d'annulations

Cet indicateur mesure le non encaissement des primes -

à percevoir en pourcentage des PENA13(*). Plusieurs ratios de mesure de la qualité du

portefeuille existent et permettent d'analyser les relations financières

nécessaires au diagnostic de la santé de la compagnie

d'assurances.

Quelques indicateurs de performance et de

qualité du portefeuille

|

Indicateurs

|

Ratio

|

Mesure

|

|

Portefeuille à risque classé par

ancienneté

|

Primes en retard ayant des versements en retard d'au moins

(1, 31,...) jours

Encours d'arriérés.

|

Combien pourriez-vous perdre si tous clients débiteurs en

retard cessaient de rembourser ?

Le classement par ancienneté permet de distinguer des

créances très risquées de celles qui le sont le moins.

Plus le risque est important plus le risque de non récupération

est élevé.

|

|

Taux d'impayés

|

Prime en retard

Encours d'arriérés.

|

Le non remboursement est-il fréquent ?mesure le

montant de la prime qui est due mais impayée.

|

|

Taux de remboursement

|

Montant remboursé (à jour et en retard) moins

remboursements anticipés

Total dû pour la période n+montant en retard des

périodes n-1

|

Compare le montant, remboursé au montant échu

attendu sur une période. Ne donne pas d'information utile sur les

performances de l'encours des arriérés.

|

|

Taux de recouvrement global sur la période

|

Montant recouvré pendant la période (P ou P+I)(*)

Montant de la prime pour la période (P ou P+I)

d'après les termes du contrat

|

Peut-être traité algébriquement pour

prévoir le taux d'abandon de créances. Fluctue de mois en

mois ; n'est significatif que sur une longue période.

|

|

Taux annuel d'abandon

|

Montant devenu irrécouvrable pendant la

période

Encours des arriérés moyens.

|

Coût annuel des impayés, qui doit être

compensé par une augmentation du produit des intérêts.

|

Source : aide

mémoire CGAP « mesure et contrôle des impayés et

calcul et fixation de Taux d'intérêt

1.2.2 Mesure du portefeuille à risque

(PAR).

En zone UEMOA14(*), le PAR est la norme retenue dans la

réglementation régissant les établissements de

crédits et financiers15(*). En effet, le portefeuille à risque est un

ratio, qui fourni aux gestionnaires un portrait de la situation du portefeuille

de prêt, à un moment donné.

Dans le cas précis des assurances, le portefeuille

à risque indique l'importance des impayés sur les primes

émises nettes d'annulation.

C'est le ratio qui divise les primes émises nettes

d'annulations ayant un ou plusieurs paiements en retard par le total des primes

émises nettes d'annulations.

En quoi ce ratio est il pertinent dans la mesure des

impayés ?

Dans le principe, une prime affichant un retard nous indique

que l'on court un risque de ne pas le recouvrer. C'est donc l'ensemble de la

créance qui pourrait être en danger.

En conclusion, le PAR est donc très utile pour mesurer

le risque actuel et les pertes sur créances clients potentiels à

venir.

En illustration prenons comme exemple le cas

suivant :

La compagnie d'assurances CNA Côte d'Ivoire est

l'assureur de deux personnes. (Monsieur Konaté Vassiriki et Madame

Diop). Ces deux clients se sont assurés chacun en multirisques

habitations pour 1 200 000 FCFA de prime payable par tranche de

100 000 FCFA tous les mois. Monsieur Konaté s'est acquitté

de 8 mois de prime (soit 800 000FCFA). Il a un solde impayé à

l'échéance de 400 000f CFA (4 mois) et affiche

présentement un retard de remboursement d'un paiement de

100 000FCFA. Quant à Madame elle ne s'est acquittée que

pour 3 mois de primes. Elle accuse donc un arriéré de paiement de

900 000 FCFA et affiche aussi un retard de remboursement de 100 000

FCFA.

Quel est pour la société CNA Côte d'Ivoire

le dossier le plus préoccupant ?

A l'analyse de la situation les deux assurés sont en

retard d'un paiement sur leurs arriérés. A priori le risque est

le même pour les deux dossiers.

Toutefois, Monsieur Konaté affiche un encours

impayé de 400 000 FCFA, donc s'il cessait définitivement de payer

dès à présent, la perte pour l'institution serait de

400 000 FCFA.

Par contre Madame Diop affiche un encours impayé de 900

000 FCFA soit plus du double de l'encours de Monsieur Konaté. Si elle

cessait définitivement de rembourser, la perte de la compagnie serait

plus de deux fois importante que celle de monsieur Konaté.

Donc le risque actuel en terme de pertes potentielles est

beaucoup plus grand et préoccupant dans le cas du dossier de Madame

Diop.

Tous les deux se sont assurés pour le même

montant et pour le même objet. Toutefois compte tenu que Monsieur

Konaté est plus avancé dans le remboursement de sa dette, son

encours à risque est plus petit que celui de Madame Diop.

En définitive, il est souhaitable pour l'assureur

d'obtenir le portrait de la situation actuelle et le risque qui découle

de cette situation. S'en est donc précisément la

force du ratio « PAR ». Ce ratio nous indique la situation

présente et nous informe des conséquences si rien n'est entrepris

pour corriger la situation.16(*)

CHAPITRE DEUXIEME :

ANALYSE STATISTIQUE ET EVOLUTIONS DES ARRIERES

Le marché ivoirien des assurances, avec un chiffre

d'affaires de 126 961 735 440 de FCFA réalisé par 32

sociétés,17(*) reste le plus important de la CIMA, malgré la

crise politique que connaît le pays depuis 2002.

On note dans cet environnement économique morose, que

les branches vie ont maintenu la croissance de leurs activités avec

17.30% observée en 2004 et de 1% observée en 2005.

L'évolution de la branche IARD est constante sur les périodes

2004 et 2005 après le net recul observé depuis 1999. Pour

l'ensemble des émissions de 2005 (vie et non vie) la croissance du

chiffre d'affaires a été de 4.00% de plus que celles de

l'année antérieur.

Section 1- Les statistiques des arriérés,

du marché ivoirien

Les données sur les arriérés de primes du

marché ivoirien se présentent suivant l'analyse des tableaux et

courbes ci-après.

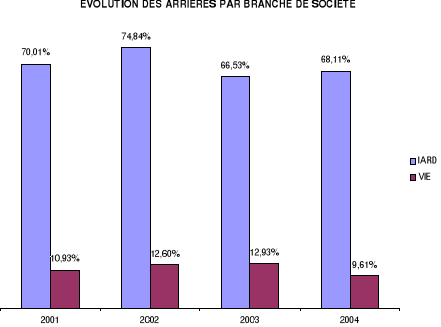

2.1.1 -Sociétés vie

|

ANNEES

|

2001

|

2002

|

2003

|

2004

|

|

PRIMES EMISES (en millions de FCFA)

|

35 121

|

37 909

|

38 407

|

45054

|

|

CREANCES SUR LES AGENTS ET LES ASSURES (en millions de

FCFA)

|

3838

|

4 777

|

4 967

|

4328

|

|

EN POURCENTAGE DES PRIMES EMISES

|

10.93%

|

12.60%

|

12.93%

|

9.61%

|

Source : Rapport

d'activité du marché ivoirien de l'assurance (Direction des

Assurances) pour l'année 2004.

Analyse et interprétation :

En vie, les arriérés représentent une

proportion raisonnable des émissions. L'explication qu'on pourrait

donner est que la comptabilisation en vie se fait en l'encaissement et non

à l'émission. De plus, dans bien des cas les primes sont

payables d'avance et en une seule fois. D'autres part la durée de ces

contrats portent sur de longues périodes

2.1.2-Sociétés non vie

|

ANNEES

|

2001

|

2002

|

2003

|

2004

|

|

PRIMES EMISES (en millions de FCFA)

|

76 029

|

75 439

|

76 654

|

77 014

|

|

CREANCES SUR LES AGENTS ET LES ASSURES (en millions de

FCFA)

|

53 225

|

56 460

|

50 995

|

52 455

|

|

EN POURCENTAGE DES PRIMES EMISES

|

70.01%

|

74.84%

|

66.53%

|

68.11%

|

Source : Rapport

d'activité du marché ivoirien de l'assurance (Direction des

Assurances) pour l'année 2004

Analyse et interprétation :

La situation des arriérés des

sociétés IARD (bien qu'on observe une tendance à la

stabilisation) est préoccupante. Plus de la moitié des primes

émises ne sont donc pas encaissées .Tout porte à croire

que les sociétés sont enclines à faire de l'assurance

à crédit. C'est-à-dire qu'elles portent leur garantie

sans avoir perçu la prime équivalente.

Section 2- Diagnostic et impact des créances

clients sur la Compagnie Nationale d'Assurances

Net de provisions pour dépréciation, le cumul

des arriérés de primes est de 15 922 515 671 FCFA

courant 2006. Pour la seule année 2005 les impayés se sont

chiffrés à 724 113 483 FCFA soit prés de 43% des

primes émises nettes d'annulations18(*). C'est dire de l'importance des créances

clients que traîne la CNA .Le diagnostic de ce problème d'ensemble

des sociétés IARD ivoiriennes, d'une importance

particulière pour la CNA, est à faire dans

l'interprétation de l'état C9 , et à l' analyses des

arriérés par producteur et par branche.

2.2.1 L'état modèle C9

L'état C9 est un document de synthèse qui

« ventile par exercice de souscription et par branches les primes

arriérés, les encaissements et les annulations de

primes »19(*).

Il permet d'une façon singulière d'analyser l'évolution

à l'exercice d'inventaire des arriérés sur les

émissions de primes générés à l'exercice de

souscription. Sa complexité fait qu'il est un document très peu

confectionné par les sociétés de la zone CIMA.

Ci après l'état C9 de la CNA

présenté à l'exercice d'inventaire de 2005.

|

ETAT C9: VENTILATION PAR EXERCICE DE SOUSCRIPTION ET PAR

BRANCHE DES PRIMES ARRIEREES, ENCAISSEMENTS ET ANNULATIONS

|

|

|

|

|

|

|

|

|

|

Branche: TOUTES BRANCHES CONFONDUES

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

EXER.

D'INV.

|

EXERCICE DE SOUSCRIPTION

|

TOTAL

|

|

|

2 001

|

2 002

|

2 003

|

2 004

|

2 005

|

|

2001

|

(1) Emissions

|

34 232 056 458

|

|

|

|

|

34 232 056 458

|

|

(2) Annulations

|

3 042 062 141

|

|

|

|

|

3 042 062 141

|

|

(3) Encaissements

|

20 652 364 931

|

|

|

|

|

20 652 364 931

|

|

Arriérés (1)-(2)-(3)

|

10 537 629 386

|

|

|

|

|

10 537 629 386

|

|

2002

|

(1) Arriérés report à

nouveau

|

10 537 629 386

|

0

|

|

|

|

10 537 629 386

|

|

(2) Emissions

|

2 148 730 222

|

12 226 50 429

|

|

|

|

14 375 237 651

|

|

(3) Annulations

|

1 749 427 605

|

1 079 233 678

|

|

|

|

2 828 661 283

|

|

(4) Encaissements

|

5 377 129 454

|

5 694 630 655

|

|

|

|

11 071 760 109

|

|

Arriérés (1)+(2)-(3)-(4)

|

5 559 802 549

|

5 452 643 096

|

|

|

|

11 012 445 645

|

|

2003

|

(1) Arriérés report à

nouveau

|

5 559 802 549

|

5 452 643 096

|

0

|

|

|

11 012 445 645

|

|

(2) Emissions

|

746 902 624

|

831 349 532

|

9 710 82 361

|

|

|

11 289 079 517

|

|

(3) Annulations

|

768 019 746

|

320 461 601

|

680 259 926

|

|

|

1 768 741 273

|

|

(4) Encaissements

|

1 329 346 710

|

2 329 580 081

|

3 057 27 128

|

|

|

6 716 197 919

|

|

Arriérés (1)+(2)-(3)-(4)

|

4 209 338 717

|

3 633 950 946

|

5 973 29 307

|

|

|

13 816 585 970

|

|

2004

|

(1) Arriérés report à

nouveau

|

4 209 338 717

|

3 633 950 946

|

5 973 29 307

|

0

|

|

13 816 585 970

|

|

(2) Emissions

|

7 208 396

|

69 605 205

|

819 506 474

|

3 348 55333

|

|

4 244 871 408

|

|

(3) Annulations

|

43 267 915

|

37 914 427

|

427 791 828

|

577 138 547

|

|

1 086 112 717

|

|

(4) Encaissements

|

257 813 680

|

717 158 231

|

1134 820270

|

2 188 19449

|

|

4 297 987 630

|

|

Arriérés (1)+(2)-(3)-(4)

|

3 915 465 518

|

2 948 483 493

|

5 230 19 683

|

583 217 337

|

|

12 677 357 031

|

|

2005

|

(1) Arriérés report à

nouveau

|

3 915 465 518

|

2 948 483 493

|

5 230 19683

|

583 217 337

|

0

|

12 677 357 031

|

|

(2) Emissions

|

11 951 220

|

13 629 066

|

13 522 907

|

134 098 368

|

2 17293576

|

2 343 495 137

|

|

(3) Annulations

|

52 200 532

|

28 823 099

|

4 635 675

|

17 548 465

|

152 441 937

|

255 649 708

|

|

(4) Encaissements

|

-7 192 388

|

-7 435 625

|

1 032 173

|

60 867 127

|

1 230 49196

|

1 277 770 483

|

|

Arriérés (1)+(2)-(3)-(4)

|

3 882 408 594

|

2 940 725 085

|

5 238 04 742

|

638 900 113

|

787 352 443

|

13 487 431 977

|

Source : Rapport de gestion

compte arrêtés au 31/12/05 de la CNA

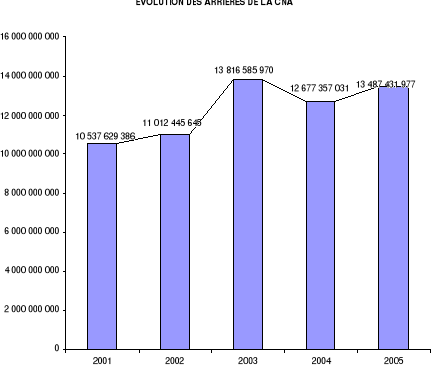

Analyse et interprétation : Cet état

nous donne l'évolution des arriérés par année,

ainsi que nous pouvons l'interpréter en nous référant

à la colonne total du tableau C9.

Les chiffres ici donnés sont nets de provision pour

dépréciation et nets d'encaissements.

Ainsi sur la période 2001 à 2003, on

assisté à la croissance des arriérés. Ceux-ci ont

reculé de 8.24% à l'année 2004 pour ensuite augmenter de

6.36 % l'année d'après.

Le graphique ci-après nous en donne l'illustration.

2.2.2 Structure des arriérés par source

de production et par branche.

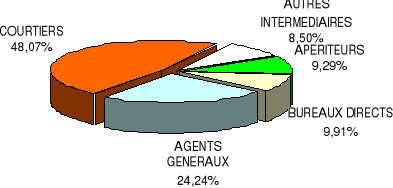

a) Répartition des arriérés en volume

et en pourcentage par type de producteurs

|

PRODUCTEURS

|

ARRIERES (bruts d'encaissement) en FCFA

|

|

AUTRES INTERMEDIAIRES

|

1 353 254 976

|

|

APERITEURS

|

1 479 178 731

|

|

BUREAUX DIRECTS

|

1 577 246 202

|

|

AGENTS GENERAUX

|

3 859 044 040

|

|

COURTIERS

|

7 653 791 722

|

|

TOTAL

|

15 922 515 671

|

Source :( données obtenues et

analysées à partir de la base de données AREA AUXI

-Direction informatique CNA)

Analyse et interprétation

Ici, les plus importants débiteurs de la compagnie sont

les courtiers et les agents généraux. En effet, les courtiers et

les agents généraux occasionnent 72.31% du total des

arriérés alors que les autres producteurs (autres

intermédiaires, apériteurs, bureaux directs) ont

occasionnés prés de 28% des arriérés.

Les courtiers et les agents généraux sont par

ailleurs d'importants producteurs. Le nombre de contrats qu'ils gèrent

pour le compte de la compagnie est élevé. Ce qui occasionnent

tout naturellement des retards de saisie et de traitements des informations

relatives aux primes. Par conséquent, il s'en suit des

difficultés rencontrées dans le lettrage des primes c'est

à dire dans l'affectation des primes aux différents clients.

D'où d'importants arriérés, trop souvent inexistants.

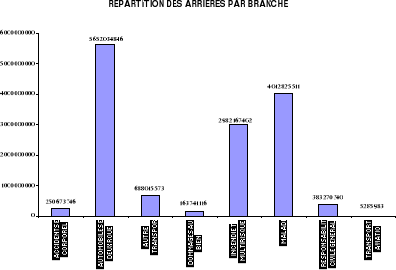

b) Les arriérés par branche

|

BRANCHES

|

ARRIERES (nets d'encaissements) en FCFA

|

|

AUTOMOBILES ET DEUX ROUES

|

5 652 034 846

|

|

INCENDIE ET MULTIRISQUES

|

2 982 167 402

|

|

ACCIDENTS ET CORPORELS

|

250 673 746

|

|

MALADIE

|

4 012 825 511

|

|

RESPONSABILITE CIVILE GENERALE

|

383 270 340

|

|

DOMMAGES AUX BIENS

|

163 741 116

|

|

TRANSPORTS AVIATION

|

5 285 983

|

|

AUTRES TRANSPORTS

|

688 015 573

|

|

TOTAL

|

14 138 014 517

|

Source :( données obtenues et analysées

à partir de la base de données AREA AUXI -Direction

informatique CNA)

Analyse et interprétation

L'analyse des informations est donnée par le tableau

et le graphique : les arrières sont beaucoup plus importants dans

les branche automobile et deux roues (39.98%) en maladie (28.38%)

et en incendie et multirisque (21.09%). Ces trois branches font à elles

seules prés de 90% des arrières nets d'encaissements, tandis que

les autres branches ne représentent que 10% du total.

Une surveillance des portefeuilles auto ; incendie et

multirisque s'avère par conséquent très nécessaire

afin de résorber le problème important d'arriérés,

grandement affiché dans ces branches sus indiquées.

En effet, la branche automobile bien que sa composante

responsabilité civile soit obligatoire et en dépit qu'elle

soit un contrat à déroulement annuel se vend par tranche de

mois et bien souvent à crédit. C'est-à-dire sans que

l'assureur ne perçoive la totalité de la prime annuelle. En outre

la tacite reconduction de la quasi-totalité des contrats de la branche

IARD a pour effet de générer en début d'année des

primes portant sur des contrats bien souvent et implicitement

résiliés du fait d'un sinistre ou du fait du client qui ne se

présente plus au guichet pour renouveler son contrat.

2.2.3 Impact des arriérés sur la

Compagnie Nationale d'Assurances.

Les effets des arriérés sur la CNA sont

plusieurs. Nous analyserons ici les implications sur la trésorerie et

sur le chiffre d'affaires.

a) Impact sur la trésorerie

La trésorerie s'entend ici, l'ensemble des

créances ; des disponibilités en caisse et en

banque des valeurs réalisables à court terme détenu

sous forme d'effets ou de titres.

Le ratio créances sur les agents et assurés

rapportés au total des valeurs réalisables à court terme

ou disponible (exercice 2005) est de 76,90%.

A l'analyse, plus du trois quart de la trésorerie est

constitué de crédit fait aux clients. Pourra-t-il couvrir les

besoins de l'entreprise ? Non, car l'insuffisance de rentrée de

fonds ne le permet. Cette insuffisance de trésorerie est, à notre

avis la cause du retard constaté dans le paiement des sinistres. En

effet le taux de paiement des sinistres, donné par le ratio (sinistres

payés

![]() à l'année 2005

PSAP19(*) brutes au

31-12-2005) est de14.05%20(*). Ce ratio très peu élevé vient

confirmer que la Compagnie Nationale d'Assurances ne règle pas vite

ses sinistres au regard de la provision pour sinistres à payer qui est

très important. à l'année 2005

PSAP19(*) brutes au

31-12-2005) est de14.05%20(*). Ce ratio très peu élevé vient

confirmer que la Compagnie Nationale d'Assurances ne règle pas vite

ses sinistres au regard de la provision pour sinistres à payer qui est

très important.

b) Impact sur le chiffre d'affaires.

L'incidence des arriérés sur le chiffre

d'affaires est significative d'autant plus que leur niveau est important.

Pour rappel, les arriérés de 2005 représentent 46.36% du

chiffre d'affaires de 2005 hors variation des PANE.21(*) Il a y donc une insuffisance

de marge bénéficiaire de près de la moitié du

chiffre d'affaires. En effet le retard des encaissements :

Créances sur les agents et les assurés

x 360 jours 787 352 443 x 360 = 167 jours.

Primes émises nettes d'annulation 1 698

100 981

Le retard d'encaissement représente donc plus de 5

mois du chiffre d'affaires.

La CNA devra donc attendre un peu plus de 5 mois pour

recouvrer tout le chiffre d'affaires. Les implications de ce retard vont

perturber la gestion de l'entreprise. Pour compenser les pertes correspondant

à ce retard, la CNA devra générer un chiffre d'affaires

supplémentaires.

En définitive et pour cette

première partie de notre étude, nous retenons qu'il existe

plusieurs définitions sur la notion d'arriérés. Pour la

finance et en particulier pour les assurances ,les arriérés sont

des primes en retard de paiement.

Les arriérés constituent pour les

sociétés d'assurances (singulièrement pour les

sociétés dommages)22(*) de la zone CIMA un problème

préoccupant. La Côte d'Ivoire, premier marché

d'assurances de la zone en est aussi confrontée car, les

sociétés ivoiriennes traînent d'importantes créances

sur les agents et assurés, de près de la moitié des primes

payables d'avances nettes d'annulations. Ce n'est pas la compagnie Nationale

d'Assurances qui en ferait exception. Elle est aussi confrontée

à l'épineuse question des arriérés dont les

implications ont affaibli la trésorerie et le chiffre d'affaires.

Ce problème des arriérés provient

principalement de l'organisation, des méthodes et des systèmes de

travail imputables à l'institution elle même, et accessoirement

aux facteurs économiques, politiques et environnementaux.

On retient par ailleurs, que les branches automobiles,

maladie, multirisques et incendie, génèrent moins de primes au

comptant. L'arriéré dans l'ensemble de ces branches

représente environ 90% du total des montant en impayé.

Passer sous silence les causes des arriérés et

refuser de les analyser pour en dégager des suggestions

d'amélioration c'est laisser s'accroître inexorablement ce

problème.

« Comment recouvrer les arriérés de

primes ? », est aujourd'hui pour les sociétés

d'assurance un enjeu qui se mesure en des centaines de millions de francs. Le

recouvrement apparaît en effet un aspect incontournable du bon

fonctionnement et de la survie des compagnies d'assurances.

Explorons ci après, dans la deuxième partie de

notre études, quelques pistes de réflexion d'aide au recouvrement

des impayés de primes d'assurances non vie.

DEUXIEME PARTIE : SUGGESTIONS D' AMELIORATION ET

MISE EN OEUVRE D'UNE STRATEGIE DE RECOUVREMENT DES ARRIERES DE PRIMES

Cette partie de l'étude comporte deux chapitres.

L'un traite du traitement préventif des impayés,

l'autre du recouvrement.

CHAPITRE TROISIEME :

LE TRAITEMENT PREVENTIF DES IMPAYES

De même que la médecine moderne

préconise le vaccin contre les plus graves maladies, de même en

assurance la lutte contre les impayés ne saurait être

opérante sans leur prévention.

Pour certains auteurs ,prévenir les impayés

c'est « comment éliminer 90% des sources originelles de

contentieux afin d'éviter les primes en

arriérés ».23(*)La prévention est dés lors le premier

pas vers les apurements des arriérés.

Tout revient pour la compagnie d'assurances à

répondre à deux questions fondamentales. Quelles soins apporter

au contrat de vente en d'autres termes quelle est l'importance de documents

commerciaux ? Ou alors quelle organisation de travail mettre en place pour

éviter les arriérés ?

Section1 -L'importance des documents commerciaux

Afin de prévenir tout risque d'impayé ou de

litige avec son client la société d'assurances devra

particulièrement soigner la rédaction de :

· ses conditions générales et

particulières

· de ses propositions commerciales

3.1.1 Les conditions générales et

particulières

Il faut définir en des termes simples à

comprendre, la chose vendue (c'est à - dire la couverture d'assurance)

qui fait l'objet du contrat. Quand cela est fait, les sources de contestations

possibles basées sur un décalage entre la chose attendue et la

chose effectivement fournie seront éliminées.

Dans le contrat des clauses contractuelles

particulières peuvent être insérées. Elles

inciteront les clients au règlement ou à défaut elles

permettront d'obtenir quelques compensations sans avoir, en principe à

saisir un juge.

Ces clauses auront pour effet de pénaliser

financièrement le défaut ou le retard (clause

d'intérêt conventionnel), soit une indemnité forfaitaire

(clause pénale), soit la totalité des échéances

dues (clause de déchéance du terme). Par ailleurs, lorsqu'un

contrat porte sur des sommes importantes qui seront réglées en

plusieurs fois, il peut être judicieux pour vous protéger

d'éventuelles difficultés financières du client, que le

client fournisse une caution solidaire24(*).

3.1.2 La proposition commerciale

Elle insistera sur le prix et le mode de règlement de

la prime.

Le tarif proposé devra être exprimé de la

manière la plus explicite. Il en sera de même du délai de

règlement.

Section 2- Système et méthode de

travail

La manière dont est organisée la

société d'assurances peut aider à prévenir le

risque d'impayé. Cela est essentiel à un double niveau. Il s'agit

de la fluidité de l'information d'une part et des procédures de

recouvrement mises en place d'autre part.

3.2.1 Le système d'information.

Il est facile que la politique de prévention des

arriérés ne peut être mise en place sans une réelle

circulation de l'information entre les services commerciaux, financiers et

techniques. La fluidité de l'information aiderait chaque

opérationnel à son niveau. Les services financiers et techniques

(production) sont impliqués dans la mesure où l'on

découvre parfois qu'un non-paiement trouve son origine du fait

d'informations non fiables relatives à l'émission de la prime et

de son encaissement. C'est particulièrement le cas malheureux des

données relatives aux impayés qui font le plus souvent l'objet de

contestation entre la CNA et ses assurés via les intermédiaires

respectifs.

La célérité dans la diffusion de

l'information devrait pouvoir aider les agents chargés du lettrage.

3.2.2- La formalisation de procédures de

sécurisation des créances (en

interne)

La sécurisation des créances est un

système de règles et de procédures de travail qui, gardent

la « traçabilité » des

opérations financières et comptables liées aux

créances clients. C'est une démarche intelligente qui doit se

faire dans un ordre bien précis d'étapes évolutives.

a- à l'émission de la prime Les services

de la production et/ ou commerciale en ce qui concerne les particuliers,

appliquer la règle du paiement comptant des primes. Dans le cadre du

respect de cette règle, ces services utilisent au besoin les

barèmes de fractionnement des primes et de la durée des garanties

correspondantes, ou les barèmes d'assurances temporaires. Pour les

personnes morales ou les assurés titulaires de grosses polices devant

bénéficier de différé de paiement, le producteur

soumet à la signature du souscripteur ou de la personne agissant pour

son compte muni d'un mandat d'encaissement, un échéancier dont le

terme ne peut pas dépasser l'échéance du contrat.

b- Le rappel poli (après que

l'échéance convenu soit en retard de 5 jours). Donnez le

bénéfice du doute au client ; il a vraisemblablement

oublié.

Essayez quelque chose comme « M. N'dao nous n'avons

pas reçu votre paiement de 100 000 FCFA. Pourriez -vous

vérifier ? Merci. »

c- La discussion (après 15 jours de retard) le

client est au courant de la facture mais ne peut pas ou ne veut pas payer.

Essayez quelque chose comme « votre paiement

est en retard. Y a-t-il un problème ? Si c'est le cas, que

pouvons-nous faire ? Comme vous le savez, nous ne pouvons pas vous

fournir totalement ou nous vous fournirons partiellement notre prestation

tant que ce compte n'est pas réglé. Quand recevrons-nous

votre paiement ? »

d-La demande ferme (après 45 jours de retard).le

client ne peut ou ne veut sans doute pas payer parce qu'il a de graves

difficultés.

Essayez quelque chose comme « votre compte

accuse un sérieux retard. Vous n'avez pas répondu à nos

demandes de règlement précédentes. C'est notre dernier

rappel. Si nous n'avons pas reçu votre paiement dans les sept jours,

nous allons prendre les mesures qui s'imposent. »

e- Une dernière tentative (après 60 jours

de retard) vous avez probablement perdu votre client, mais vous voulez

récupérer ce que vous pouvez.

Essayez quelque chose comme « comme vous n'avez

pas répondu à nos demandes répétées de

règlement, nous avons soumis votre dossier à notre

avocat. » (Vous pourriez aussi, le cas échéant, parler

d'une agence de recouvrement

CHAPITRE QUATRIEME :

LE RECOUVREMENT

Les impayés constituent l'une des principales causes

de défaillance des entreprises. L'impayé n'est pas pour autant

une fatalité. En effet, de nombreux moyens existent pour obtenir le

paiement de créances. Les démarches et voies d'actions choisies

doivent correspondre à la spécificité de chaque situation.

Les critères à prendre en compte pour choisir une démarche

de recouvrement concernent tout à la fois le statut du débiteur,

son patrimoine et le montant de la créance. La finalité de

l'action en recouvrement est d'aboutir dans l'idéal à un paiement

dans les meilleurs délais, au moindre coût. Le succès du

recouvrement dépendra en fait de la capacité du créancier

(ou de son conseiller juridique) à analyser la situation face à

laquelle il est confronté et à utiliser les moyens d'actions ou

de conviction les plus adéquats.

Section 1- Les différentes mesures de

recouvrement

4.1.1 Le recouvrement amiable

Le but de cette démarche est d'obtenir un paiement

volontaire du débiteur par la voie de la

négociation et de la conviction. Il s'agit donc de rappeler au

débiteur ses obligations et d'obtenir de lui qu'il rembourse sa dette de

son plein gré. Le créancier envoie donc en général

des lettres de rappel de paiement ou passe des coups de

téléphone. Le recouvrement amiable n'est donc en aucun cas une

voie d'action contentieuse mais correspond bien davantage à une phase de

règlement pré-contentieux d'un litige portant sur une somme

d'argent. C'est seulement si les tentatives sont vaines et si le

débiteur se montre trop réticent à payer qu'il faut

envisager d'autres voies de recouvrement telles que la mesure conservatoire,

l'action en justice et le recouvrement forcé. Et même lorsque de

telles actions sont engagées, il est toujours préférable

et recommandé de chercher un règlement à l'amiable. En

effet, c'est très souvent le procédé le moins

onéreux dans la mesure où un simple coup de

téléphone ou une simple lettre de rappel peuvent suffire à

obtenir le paiement. Notons aussi que le créancier a tout

intérêt à mettre en demeure son débiteur au plus

vite car certains droits ne sont acquis au créancier qu'à compter

de la mise en demeure (intérêts moratoires notamment) qui n'est de

toute façon pas exclusive de la négociation.

Le recouvrement amiable est guidé par des principes.

a) les principes d'efficacité du

recouvrement

En tout état de cause, l'efficacité du

recouvrement devra se reposer sur des principes porteurs de résultat

probant. Ce seront :

* la Forme

Structurer la démarche en fonction du nombre de

factures, du nombre de clients et de la créance moyenne, du niveau de

risque

* le Calendrier

Hiérarchiser le discours et les actions

(Procédure)

* le Suivi

Cohérence des actions entre les services Commercial et

Financier - échéancier de rappel.

Cette efficacité doit en outre s'obtenir par

l'utilisation d'outil de recouvrement. Il s'agira dans le cas particulier de la

nationale d'assurance de prioriser la relance d'une part mais aussi

d'apporter un grand intérêt à la relance

téléphonique, courriel et mixte.

b) Les outils du recouvrement amiable

§ Prioriser la relance

Il importe d'abord de mettre la priorité sur des

critères rationnels c'est à -dire sur la créance

(délai, montant) ; le client (typologie, solvabilité, profil

payeur) ; la politique de crédit (mode de règlement, limite

de crédit, existence d'impayés). Ensuite Affecter une valeur et

un poids à chaque critère ; calculer le poids de chaque

créance et le poids de chaque client. Puis prioriser selon les poids

client décroissants.

Exemple de détermination de la priorité

à accorder à une créance. (Adapté de la

méthode Voyenne)

|

CRITERE

|

VALEUR

|

POIDS (Px)

|

|

Délai (d)

|

0 à 5 Jours de retard

5 à 10 Jours de retard

10 à 30 Jours de retard

>30 Jours de retard

|

0.01

2

10

99

|

|

Montant (m)

|

0 à 500 000 CFA

500 000 à 2500 000 FCFA

> 2500 000 FCFA

|

1

10

99

|

|

Solvabilité (s)

|

Note de 0 à 5

Note de 5 à10

Note de10 à 15

|

99

10

2

|

Exemple inspiré de l'étude de Voyenne «

recouvrement des créances clients »

Poids de la créance= 100 x Pd x Pm x Ps

|

Police1

|

16 jours de retard

|

800 000FCFA

|

|

Police2

|

5 jours de retard

|

5000 0000 FCFA

|

|

Police 3

|

35 jours de retard

|

250 000 FCFA

|

Calcul de la priorité

police1 =100 x 10x10 x 2 = 20 000

FCFA

police2 = 100 x 0.1 x 99 x 2= 1 980 FCFA

police3 = 100 x 99 x 1 x 2 =19800 FCFA

Poids total du client (solvabilité=12)

Pt= 20 000 + 1 980 +19 800 = 41 780

§ la relance téléphonique

Elle présente des avantages en bien d'aspects.

En fait le téléphone est un outil de

communication qui renforce l'image de marque de l'entreprise. Il répond

à un degré de satisfaction clientèle -niveau de

satisfaction entendu. La relance téléphonique c'est l'assurance

du bon contact et elle présente une efficacité/coût.

De plus, l'entretien téléphonique est rapide si

bien préparé. Elle permet d'obtenir un engagement du client.

Au demeurant comme plus précédemment

indiqué 25(*)le

téléphone permet de réduire les délais de

recouvrement.

De là les secrets de la réussite de relance

téléphonique en vue de l'efficacité du recouvrement vont

du recrutement des bons profils (communication verbale, écrite,

négociation verbale, rigueur) à la formation de gestionnaires de

compte ainsi qu'à la valorisation et au management de l'activité

d'assurances.

§ La relance courrier et la relance mixte

Elles offrent des avantages similaires à la relance

téléphonique si elles sont bien menées. Cependant, il y a

lieu de faire attention au contenu du discours enfin de préserver la

relation commerciale.

Par ailleurs, pour le cas particulier de la Nationale

d'assurances, il y a lieu de différencier et adapter les courriers en

fonction de l'importance du client et de la dette.

Comment à partir de différentes situations

procéder au recouvrement intelligent ?

c) Mise en oeuvre du recouvrement intelligent.

La poursuite intelligente du recouvrement s'entend

l'état d'esprit à avoir ou à adopter pour obtenir une

réelle coopération du débiteur.

La première phase du recouvrement intelligent consiste

avant toute action, à écouter, à comprendre et à

convaincre son interlocuteur : c'est la phase de

communication. Le facteur humain joue donc un rôle

prépondérant dans la chance de récupérer la somme

due. Dans certains cas de figure, il est préférable de faire une

bonne négociation amiable qu'une mauvaise procédure judiciaire.

Pour cela la compagnie sera forcement tenue de communiquer avec un ou plusieurs

individus.

Ainsi, quelque soit l'humeur des différents

interlocuteurs (standards, comptable, direction), c'est à la compagnie

de diriger le dialogue. Il lui importe d'influencer le déroulement des

conversations et non pas le contraire.

Quand on sait écouter, donc, laisser parler et

comprendre, on obtient des résultats.

Le blocage peut avoir lieu au niveau du service comptable s'il

s'agit d'un problème financier.

En cas de litige le veto pourra provenir d'un autre

service.

Une fois que le bon interlocuteur aura été

identifié, il y a lieu de passer à la phase suivante :

c'est la phase de compréhension. Le client est

censé de régler la totalité de la prime à une

certaine date et ne l'a pas fait. Il y a quelque chose d'illogique dans cette

situation que la société pourra tout de même chercher

à comprendre. Pourquoi est-il insolvable ? Est-il en possession de

la facture qui lui a été transmis ?de temps en temps des

interlocuteurs de mauvaises foi se feront rencontrer. A quoi les

reconnaître ? Ils débiteront des mensonges assez grossiers.

Pour un effet (absence de règlement), ils exposeront plusieurs

causes : on a perdu la facture, ma secrétaire est en congé

de maternité....ou encore ils adopteront une attitude offensive, comme

s'ils étaient déjà entrain de plaider. Dans ce cas, l'on

serait en droit de présumer qu'ils sont de mauvaise foi.

Pour les grosses structures débitrices ne pas

hésiter à mettre en lumière les défauts de

cohérence interne. Il y a lieu de ne pas se faire piéger par un

« ping pong » entre les services. Nous savons que la

responsabilité a malheureusement tendance à se diluer plus

l'entreprise est de taille importante. Lors de la phase de

compréhension, un des objectifs est de traiter et d'éliminer

toutes les causes plausibles de non-paiement. Une fois que la

société s'est assurée qu'aucune pièce ne manque au

dossier, qu'il n'y a pas de litige particulier, soit le problème sera

réglé et l'on aboutira à un accord de règlement,

soit, l'interlocuteur continuera à user d'excuses

« bidons ».il sera alors temps de passer à la phase

de persuasion.

La phase de persuasion ne consiste pas

à persuader l'interlocuteur de payer, mais à le convaincre de

discuter. Comment le persuader à discuter ? C'est en lui montrant

qu'il à tout à gagner.

Une qualité fondamentale d'un professionnel du

recouvrement est sa capacité à rester calme et neutre.

L'entreprise pourra rencontrez autant de cas de figure qu'il y

a d'individus. Pour guide nous nous sommes inspiré du tableau

d'Éric Ermantier qui dresse une typologie des comportements des

débiteurs et des six principales situations qu'une compagnie d'assurance

pourra rencontrer.

situation1 : le client veut et

peut payer. Le retard était involontaire ou dû à une simple

négligence. C'est le cas le plus facile. Cependant prémunissez

contre le fait que cela se reproduise.

Situation 2 : le client veut bien

payer, mais il ne peut pas car il a rencontre des difficultés

financières. Engager immédiatement une négociation et

mettez en place un échéancier de paiement réaliste et

qu'il pourra respecter.

Situation 3 votre client est en mesure

de payer, mais s'y refuse de bonne foi à cause d'un litige. La

priorité sera ici est de résoudre le litige. Il faudra

peut-être résilier le contrat ou transiger sur son montant dans le

cadre d'un geste commercial.

Situation4 le client est en mesure de

payer, mais s'y refuse en étant de mauvaise foi. Il a

décidé de faire traîner le règlement de la facture

pour des raisons qui n'appartiennent qu'à lui ou tout simplement parce

qu'il a décidé de « se faire de la

trésorerie » sur le dos de la compagnie. Il y a lieu de faire

preuve de fermeture et dans la phase de persuasion montrer lui l'imminence de

l'exécution d'une procédure judiciaire et, comme toujours

exécuter la menace s'il refuse toujours de payer.

Situation 5. Le client, de bonne foi,

ne peut ni ne veut payer. Le service commercial et le service

après-vente doivent être immédiatement alertés. La

situation difficile de trésorerie peut être liée au litige

relatif à la vente. Même si ces deux faits sont

indépendants, on commencera pas régler tout litige avec le

client. Une fois que celui-ci sera d'accord pour payer, et si la situation

critique de trésorerie demeure, on appliquera la procédure de

situation 2.

Situation 6. Le client refuse de payer

en étant de mauvaise foi et qu'en plus il n'est pas solvable. Cette

situation est la plus critique. Engagez une procédure pour la forme,

mais n'espérez pas un taux de réussite de 10%.en cas de cessation

de paiement du client, les chances de récupérer sont

quasi-nulles. Déclarez cependant les créances en prenant garde de

ne pas laisser s'écouler le délai de forclusion.

4.1.2 La mesure conservatoire

Si le créancier pense que le recouvrement de sa

créance, dont il ne peut obtenir le recouvrement forcé, est

menacé, il peut demander en justice l'autorisation de prendre à

titre conservatoire, une sûreté mobilière ou

immobilière ou de procéder à une saisie conservatoire sur

un bien appartenant au débiteur. Cette mesure conservatoire fera de lui

un créancier privilégié et il pourra ensuite être

payé en priorité si une décision de justice lui est

favorable. Elle empêche en outre que le débiteur organise son

insolvabilité.

Section 2 L'action en justice

Dans l'hypothèse où les tentatives de

recouvrement amiable se sont révélées infructueuses, ou en

cas de mise en oeuvre d'une mesure conservatoire, le créancier devra

porter le litige devant le Tribunal compétent. Dès lors, la

charge de la preuve repose sur lui de telle manière qu'il lui

appartiendra de prouver sa créance. L'objectif d'une action en justice

peut être double. Il peut d'abord constituer un moyen de pression

supplémentaire à l'égard du débiteur de nature

à l'inciter à payer sa dette. Ensuite, si tel n'est pas le cas,

et si la décision de justice est favorable au créancier, elle lui

confère un titre exécutoire qui lui permettra de saisir un bien

de son débiteur pour se payer ou transformer une mesure conservatoire en

mesure définitive afin d'obtenir le règlement de sa

créance par l'attribution des sommes saisies ou par la vente des biens

saisis. Nous aurons à nous inspirer du droit communautaire OHADA qui

encadre l'action en recouvrement judiciaire des sociétés.

4.2.1 Les principales actions en justice, ouvertes au

créancier

a) L'injonction de payer. La procédure

d'injonction de payer est une procédure sommaire et peu coûteuse

qui est utilisée lorsque le débiteur ne risque pas de contester

la créance. Cette procédure peu formaliste permet d'obtenir une

décision judiciaire sans avoir dû préalablement appeler le

débiteur et sans qu'aucune des parties, créancier ou

débiteur, aient eu à comparaître. La procédure

d'injonction de payer peut être utilisée en présence d'une

créance contractuelle certaine, liquide et exigible lorsque l'engagement

résulte de l'émission ou de l'acceptation d'un effet de commerce

ou d'un chèque dont la provision s'est révélée

inexistante ou insuffisante.26(*)La demande est formée par requête

auprès de la juridiction du domicile ou du lieu où demeure

effectivement le débiteur ou l'un d'eux en, cas de pluralité de

débiteurs (art.3al.1) de l'acte uniforme portant organisation des

procédures simplifiées de recouvrement et des voies

d'exécution.

En l'absence d'opposition dans les 15 jours de la

signification de la décision portant injonction de payer, le

créancier peut demander l'exécution de la formule

exécutoire sur cette décision et celle-ci produit alors les

effets d'une décision contradictoire et n'est plus susceptible d'appel.

En cas d'opposition, le contentieux est porté devant le juge du fond et

donne lieu à une instance contradictoire précédée

d'une tentative de conciliation. La procédure d'injonction de payer

devient contradictoire en cas d'opposition du débiteur à

l'ordonnance d'injonction de payer qui doit lui être notifiée par

voie d'huissier au plus tard dans les trois mois de son prononcé

à peine de caducité.

b) L'assignation en paiement. L'assignation en

paiement est un acte délivré par voie d'huissier permettant au

demandeur de citer son adversaire à comparaître devant le juge. La

procédure est ici contradictoire, moins rapide que l'injonction de payer

et doit être utilisée par les créanciers lorsque leurs

créances sont susceptibles d'être contestées par le

débiteur.

c) Le référé-provision. Par la

procédure du référé-provision, le juge des

référés peut accorder une provision au créancier

qui peut aller jusqu'à 100% de la créance. Pour que le juge des

référés soit compétent, il faut que l'obligation ne

soit pas sérieusement contestable (il ne peut pas par exemple

apprécier la validité d'un contrat). Le juge des

référés est celui de l'apparence. Dès lors que

l'obligation contractuelle qui lui est soumise apparaît comme

ambiguë, incomplète ou susceptible d'interprétation, elle

devient sérieusement contestable et le juge des

référés devient incompétent. La jurisprudence

établit une distinction entre la notion d'obligation "

sérieusement contestable " et celle d'obligation " sérieusement

contestée".Naturellement, une obligation qui n'est pas

sérieusement contestée par le débiteur n'est pas

sérieusement contestable mais une obligation contestée peut

être estimée comme non sérieusement contestable par le

juge. La procédure du référé-provision permet

d'obtenir une décision rapide bénéficiant de

l'exécution provisoire de plein droit.

4.2.2 Le recouvrement forcé

Le recouvrement forcé se réalise par

l'intermédiaire d'un huissier de justice qui va saisir un ou plusieurs

biens du débiteur. La procédure impose des règles

très strictes et nécessite la détention d'un titre

exécutoire. Celui-ci peut être obtenu grâce à une

action en justice couronnée de succès et ayant reçu force

exécutoire. La procédure du recouvrement forcé peut aussi

être engagée sans action en justice préalable, si le

créancier détient par exemple un certificat de non-paiement de

chèque ou un acte notarié qui est lui aussi revêtu de la

forme exécutoire. Le créancier obtiendra paiement de sa

créance par la vente des biens saisis ou par l'attribution des

créances saisies. Soulignons toutefois que le débiteur a toujours

la possibilité de payer au cours de la procédure de saisie, s'il

ne veut pas être contraint d'assister à la vente de ses biens.

Les procédures relatives aux mesures d'exécution

forcée et aux mesures conservatoires sont régies par l'article

337de l'acte uniforme portant organisation des procédures

simplifiées de recouvrement et des voies d'exécution.

Section 3- La délégation et le

contrôle du recouvrement

4.3.1 La délégation du

recouvrement

le risque pour toute entreprise et pour la CNA en particulier

d'enregistrer des impayés est toujours présent,d'autant que le

paiement de la prime par le client tarde parfois : défaillance ou

indélicatesse ,....,du client. Ce sont autant d'aléas qui peuvent

compromettre la situation économique et financière de toute

entreprise. Pour cette raison il est envisageable de déléguer le

recouvrement à des organismes internes.

Il s'agit de l'assurance crédit et de

l'affacturage.

a) L'assurance crédit

L'assurance crédit consiste pour la

société qui délègue le recouvrement d'acheter une

assurances crédit qui la garantit contre les pertes définitives

résultant de l'insolvabilité des

clients. La société se fera indemniser par

l'assureur crédit du montant de la créance détenu sur le

client en cas de défaillance de ce dernier. Cette externalisation du

recouvrement se développe de plus en plus en Côte d'Ivoire. On

compte sur le marché des assurances des sociétés

spécialisées dans la couverture du risque client.

b) L'affacturage

C'est une technique de gestion des comptes clients et de

financement à court terme mise en oeuvre par la cession des

créances clients à une société

spécialisée appelée le « factor ».

Les « factors » ont deux missions

essentielles

· La prévention des risques et la garantie

contre les impayés

Les sociétés d'affacturages proposent aux

entreprises de les prémunir contre tout risque de défaillance de

leurs clients. En cas d'insolvabilité, les entreprises

récupèrent jusqu'à 100% du montant de leur

créance.

· La gestion des comptes clients

Les sociétés d'affacturages gèrent les

comptes clients des entreprises : relance, recouvrement des

impayés, imputation des règlements, tenue de compte et engagement

éventuel d'actions de contentieux.

En Côte d'Ivoire, des sociétés

d'affacturage (qui sont principalement des établissements financiers)

existent. Parmi les plus en vue on cite la BICICI27(*) et OMNIFINANCE

4.3.2 Le contrôle du recouvrement

Le recouvrement ne sera probant que, lorsque in fine des

méthodes de contrôle sur la récupération des primes

arriérés seront exploités .Deux méthodes

essentielles existent :

· la méthode des praticiens

· la méthode des théoriciens de la firme.

a) La méthode des praticiens

Cette méthode se fonde sur la notion de délai de

crédit et utilise plusieurs ratio pour contrôler les

créances. Cependant un ratio est particulièrement

généralisé , il s'agit du DSO. Il correspond nombre

de jours de crédit (Days Sales Outstanding). Il représente, pour

l'extrapoler de la finance aux assurances ,les arriérés en nombre

de jour de chiffre d'affaires.

Simple et synthétique le DSO mesure le risque client et

la performance du recouvrement.

Il existe deux méthodes de calcul du DSO :

Méthode

« bilantielle »et la méthode de la balance

âgée.

Nous exposerons ici la méthode de la balance

âgée car plus facile et plus pratique.

· Comment mettre en place un tableau de bord de pilotage

de compte client ?

Issu de la comptabilité client, la balance

âgée indique par client les sommes dues par

échéances successives (échues, voire non échues).

Elle pourra être éditée par commercial, région, par

catégorie de client, etc. afin de mesurer la performance de

l'entreprise. Elle constitue également un outil de communication

efficace entre le service de recouvrement et les commerciaux.28(*)

Connaître et comprendre

régulièrement l'encours clients et les risques associés

constitue pour chaque responsable financier un enjeu majeur. Le tableau de bord

de l'encours clients est ainsi l'outil central, incontournable et

synthétique pour maîtriser cet enjeu et mettre en place les

actions nécessaires à l'optimisation de l'encours clients.

Le tableau de bord de l'encours clients, élaboré

en général chaque semaine, a pour objectifs de:

· Gérer l'encours clients (créances non

échues, créances échues),

· Anticiper les risques de dérapage sur les

créances échues (augmentation et vieillissement de l'encours),

· Organiser et suivre les actions de recouvrement des

équipes de relance,

Gérer les paiements non identifiés et non

lettrés. Qualifier les causes de blocage ou de retard de paiement des

créances. Il contient des indicateurs permettant de suivre l'encours

clients par postes principaux et par statut de relance, de connaître les

raisons de non-paiement des créances, de surveiller l'encours des

clients les plus importants.

· Quels indicateurs à mettre en place

?

Encours clients total par age de créance (non

échues, échues) et évolution par rapport aux

périodes précédentes

· Paiements reçus, avec la décomposition

paiements lettrés et paiements non lettrés

· Avoirs émis

· Encours clients par statut de relance (non

relancée, relance en cours, décision d'arbitrage à prendre

en cas de blocage ou de litige, paiement promis / prévu, paiement

reçu)

· Encours clients par cause de blocage du paiement (par

exemple : litige, erreur de libellé dans la facture, facture non

reçue, écart avec la commande / le contrat, attente d'un avoir,

etc.)

· Palmarès clients (les 100 premiers clients par

exemple) : balance âgée par client, encours par statut de relance

et par client.

Le tableau de bord de pilotage est construit à

partir de :

v L'outil comptable de l'entreprise (balance

âgée, journal des encaissements) pour les analyses

quantitatives.

v L'outil de gestion de la relance clients (qui doit

être si nécessaire mis en oeuvre au préalable) pour les

analyses qualitatives sur les statuts de relance et les causes de blocage.

v Ce tableau de bord est mis en place sur un outil bureautique

(Excel ou Access). Le chargement des données est effectué

à partir d'une requête dédiée et automatisée

dans l'outil comptable et/ou dans l'outil de gestion de la relance.

Cette

requête, proche du contenu de la balance âgée, contient au

minimum les informations suivantes : code et nom du client, n° de

créance ou du paiement, montant de la créance ou du paiement,

type de créance (facture, avoir, paiement), date d'enregistrement

(émission de la créance, enregistrement du paiement), date

d'échéance, statut de relance, cause de blocage du paiement,

référence et date de lettrage. Le tableau de bord de l'encours

clients constitue donc un outil simple et puissant de pilotage sur lequel

s'appuyer, pour mener efficacement les actions de recouvrement et

améliorer durablement, la gestion du poste clients. Il permet, en

complément, d'accroître la connaissance de la chaîne clients

et d'identifier des actions d'amélioration pour les étapes en

amont du processus (prise de commande, livraison/réalisation et

facturation).

b) La méthode des théoriciens de

la firme

Plusieurs approches existent, mais elles sont

généralement moins utilisées que les approches issues de

la méthode des praticiens. Nous allons les présenter

succinctement.

· Contrôle des arriérés par la

matrice de l'historique des créances

Ce contrôle inspiré de celle des encours

proposé par Lewellen edmister (1973) est basé sur une matrice

permettant de « visualiser » l'historique des

créances. La matrice doit fournir la description des créances en

cours, et donc de l'investissement global en crédit client de

l'entreprise. Cette matrice différencie les dates de vente à

crédit d'échéance et d'échéance mois par

mois. Le principe est simple mais la présentation sous forme de matrice

n'est pas adaptée à celle requise dans un tableau visuel.

· Évaluation des créances par la chaîne

de Markov

Cette méthode initiée en 1962 est basée sur

l'analyse des probabilités de passage d'un état de créance

recouvrable à un état irrécouvrable à un instant

t+1. Les chaînes de Markov permettent l'estimation des

probabilités attachées à différents états

d'évolution des crédits clients dans le temps.

Au terme de cette deuxième partie de notre

étude, il nous apparaît que les réponses aux

problèmes des impayés se trouvent dans la façon pour une

entreprise de conduire le recouvrement. Ayant identifié, pour le cas

particulier de la Compagnie Nationale d'Assurances, l'absence de

procédures clairement définies et formalisées comme l'une

des faiblesses du recouvrement, une solution de pallier ce manque est de

définir un plan de recouvrement consigné par écrit. De

plus, la non affectation (non lettrage) des primes encaissées sur les

différents souscripteurs conduit à alourdir et à retarder