INTRODUCTION GENERALE

A l'heure des débats sur la mondialisation des

économies et sur les questions relatives au financement du

développement des pays du Sud, la question du financement du

développement de l'Afrique se pose avec plus d'acuité que jamais.

Il ne saurait en être autrement si l'on sait que le débat sur les

modèles possibles de développement a depuis belle lurette,

laissé place à des interrogations sur les moyens de

réduction de la pauvreté, la lutte contre la malnutrition et les

grandes endémies, en un mot, les questions de survie ont remplacé

les questions de développement. Une des conséquences

tirées de cette situation, est que l'aide au développement qui

s'est essoufflée1(*)

au cours des deux dernières décennies est de plus en plus

consacrée au soulagement de quelques "souffrances" comme la

pauvreté, les maladies, etc.

Alors que les pays africains ont toujours fait recours

à la dette auprès des organismes internationaux et des pays amis

pour financer leurs investissements aussi bien pour les grands projets de

l'Etat que pour les projets des entreprises publiques et privées, il

s'est avéré utile et urgent de réfléchir sur les

moyens alternatifs de financer l'investissement public et privé, ce qui

dans toute économie saine et orientée vers la croissance et le

développement, devrait provenir de l'épargne nationale. Or,

l'exiguïté des marchés nationaux et la faiblesse des tissus

économiques locaux, cumulées aux besoins grandissants des Etats

Africains, font que l'on ne peut plus se limiter aux sources classiques de

financement.

Dès 1974, à la création de l'Union

Monétaire Ouest Africaine (UMOA), les Etats membres ont compris l'enjeu

que constituait le financement des investissements publics et privés par

l'épargne intérieure (sous régionale). C'est ce qui a

justifié la création d'un Marché Financier Sous

Régional avec comme point d'orgue l'érection de la Bourse

Régionale des Valeurs Mobilières (BRVM) à la place de la

Bourse d'Abidjan en décembre 1993. Ce Marché qui regroupe

l'ensemble des pays membres2(*) de l'Union Monétaire et Economique Ouest

Africaine (UEMOA) a été conçu pour compléter et

renforcer les marchés interbancaires et monétaires, et offrir aux

opérateurs économiques de la Sous Région de nouvelles

opportunités de placement et de financement alternatifs.

La mise en oeuvre de la décision du Conseil des

Ministres de l'UMOA de décembre 1993 a conduit à la constitution

de la BRVM, du Dépositaire Central/Banque de Règlement (DC/BR),

et à l'adoption de la Convention portant création du Conseil

Régional de l'Epargne Publique et des Marchés Financiers en 1996.

Ces institutions (la BRVM et le DC/BR) ont démarré leurs

activités le 16 septembre 1998.

Les missions du Marché Financier Régional (MFR),

telles qu'elles lui ont été assignées par les

autorités monétaires de l'UMOA, étaient de constituer un

pôle attractif de l'épargne des entreprises et des ménages,

d'être une source de financement des Etats et des entreprises mais aussi,

de rendre adéquat les capacités et les besoins de financement.

Il est somme toute surprenant qu'au moment où beaucoup

d'entreprises éprouvent de réelles difficultés de

croissance et de financement, limitées au seul secteur des banques et

établissements financiers, avec lesquels les conditions de

crédits sont encore élevées, hésitent à

recourir au Marché Financier Régional. Hormis les Etats, la

grande majorité des intervenants du Marché sont des filiales de

multinationales.

Après huit ans de fonctionnement, le Marché

Financier Régional a fait la preuve de son utilité en tant

qu'instrument de mobilisation3(*) de l'épargne et de financement des

économies, offrant aux opérateurs économiques de nouvelles

opportunités de financement de leurs activités, en

complément aux financements traditionnels du système bancaire.

Cependant, le Marché Financier de l'UEMOA a du mal

à attirer les entreprises burkinabé; la BRVM est dominée

par des sociétés ivoiriennes, et le nombre de cotations est

présentement bien inférieur à celui escompté au

départ. L'objectif affiché était de 100 cotations d'ici

2005. Aujourd'hui l'on est loin de l'avoir atteint avec les quarante (40)

sociétés inscrites à la cote des actions.

Il y a là matière à

réfléchir sur la perception qu'ont les opérateurs

économiques burkinabé du Marché Financier et sur le

modèle boursier qui leur est proposé.

Pourquoi le recours au Marché Financier Régional

est-il l'apanage d'une minorité d'entreprises burkinabé, alors

qu'un certain nombre parmi elles pourraient lever des capitaux ? Ce

principal questionnement justifie notre réflexion sur le thème

intitulé : « Le Marché Financier de

l'UEMOA et le financement des entreprises

burkinabé ».

Les entreprises burkinabé sont-elles satisfaites des

sources existantes de financement ? Les produits offerts par la BRVM

répondent-ils à leurs attentes ? Quels sont les facteurs qui

pourraient expliquer le manque d'engouement pour ce Marché Financier

Régional?

Notre étude s'inscrit globalement dans une

volonté de comprendre et d'expliquer les facteurs empêchant les

entreprises burkinabé de diversifier leurs sources de financement

notamment en s'intéressant au Marché Financier, et de proposer

également des pistes de réflexion qui pourront à terme

instaurer une culture boursière au Burkina Faso.

Afin d'atteindre ses objectifs, l'étude a

été réalisée à partir d'une enquête

auprès de dirigeants d'entreprises burkinabé auxquels nous avons

administré un questionnaire4(*), une recherche documentaire à travers des

ouvrages économiques, des publications d'institutions telles que la

BRVM, le CREPMF, la Banque Centrale des Etats de l'Afrique de l'Ouest

(BCEAO), et une consultation de documents électroniques à

travers les sites web de certaines institutions comme la BRVM, la BCEAO, le

CREPMF et la Banque de France.

Ainsi, l'étude s'articule autour de deux (02) parties.

La première intitulée

« Généralités sur les sources de

financement des entreprises » développera sur la base

de notre revue de littérature, le cadre théorique dans lequel

s'inscrit la présente recherche. Quant à la

deuxième, elle a pour objet de donner une explication plausible du

manque d'engouement des entreprises burkinabé pour le Marché

Financier d'où son intitulé : « Le

Marché Financier Régional et les entreprises

burkinabé ».

PREMIERE PARTIE :

GENERALITES SUR LES

SOURCES DE FINANCEMENT DES

ENTREPRISES

Dans cette première partie, consacrée aux

sources de financement des entreprises, nous voulons légitimer la

création du Marché Financier Régional en présentant

d'une part les possibilités de financement dont les entreprises

disposaient en zone UEMOA, leurs limites, et d'autre part, présenter le

Marché Financier Régional en tant que moyen complémentaire

de financement qui s'offre aux entreprises.

Afin de répondre aux objectifs de la présente

partie, dans un premier chapitre nous présentons « Le

cadre traditionnel de financement des entreprises» à

travers une analyse du passif comptable qui nous permettra de faire ressortir

les sources de financement d'une entreprise et d'en relever les limites. Les

avantages et les inconvénients pour une entreprise de recourir aux

marchés financiers et la présentation du Marché Financier

Régional feront l'objet du deuxième chapitre. Il sera

consacré au « Financement par le marché

financier ».

CHAPITRE 1 :

LE CADRE TRADITIONNEL DE FINANCEMENT DES ENTREPRISES

Les sources de financement traditionnelles

évoquées dans le présent chapitre font allusion à

quelques modes de financement qui sont couramment utilisés en zone

UEMOA. Nous les mettrons en évidence à partir d'une description

du passif du bilan comptable. Ce dernier offrant la possibilité de faire

ressortir les sources de financement d'une entreprise. Enfin, nous terminerons

par une analyse critique de ces sources de financement.

SECTION 1 : ANALYSE DU PASSIF COMPTABLE

D'UNE ENTREPRISE

Le Système Comptable Ouest Africain (SYSCOA) en vigueur

depuis janvier 1998 sur l'ensemble de la zone UEMOA distingue trois (03)

bilans: le bilan du système normal pour les grandes entreprises, le

bilan du système allégé pour les PME et le bilan du

système minimal de trésorerie pour les entreprises opérant

dans le secteur dit informel. Nous avons retenu de présenter le passif

du bilan normal car, nous le verrons dans nos prochains développements,

la BRVM est destinée aux Sociétés Anonymes (SA).

Le bilan comptable, s'il faut en donner une définition,

est un tableau à deux (02) colonnes principales qui représente

à un moment donné la situation économique du patrimoine

d'une entreprise. L'une des colonnes présente l'origine des ressources

(passif) et la seconde, l'utilisation des ressources (actif). Il en

résulte la possibilité de pouvoir déduire les moyens de

financement d'une entreprise à partir des éléments du

passif. La structure du passif du bilan distingue quatre (04) grandes masses:

les capitaux propres et ressources assimilées, les dettes

financières et ressources assimilées, le passif circulant et la

trésorerie passif. Il ne s'agit pas pour nous de détailler

systématiquement les éléments de chaque rubrique. En

effet, notre objectif est de pouvoir identifier les sources de financement;

seulement lorsque cela sera nécessaire nous entrerons dans les

détails des différentes rubriques.

1. Les capitaux propres et ressources

assimilées

Il s'agit de l'ensemble des ressources appartenant à

l'entreprise et/ou aux entrepreneurs au cours d'un exercice comptable (le

SYSCOA retient l'année civile). Ces ressources peuvent avoir trois (03)

origines : le capital social, les bénéfices non distribués

et la dotation aux amortissements.

Le capital social provient des apports des actionnaires

(sociétés par actions) ou des entrepreneurs (autres formes de

sociétés). Le capital social est indispensable pour la

constitution de l'entreprise et il peut à tout moment être

augmenté dans le respect des règles juridiques et comptables en

vigueur. L'augmentation de capital peut être faite par incorporation des

réserves ou par l'émission d'actions nouvelles auprès des

actionnaires de l'entreprise et/ou sur un marché de capitaux.

Quant aux bénéfices non distribués ils

proviennent de l'activité récurrente ou exceptionnelle de

l'entreprise. Ces bénéfices ne sont pas totalement

distribués pour deux (02) raisons : Premièrement, obligation

est faite à toute entreprise de constituer une réserve

obligatoire à concurrence d'un certain montant du capital social.

Deuxièmement, les actionnaires ou associés de l'entreprise

peuvent volontairement renoncer à distribuer des dividendes afin de

constituer des réserves dites facultatives.

Enfin, les dotations aux amortissements qui

représentent une possibilité légale de reconstitution des

immobilisations de l'entreprise. Elles sont considérées, dans la

réalité comptable, comme faisant partie des charges de

l'entreprise. Leur montant est fonction des immobilisations et de la politique

fiscale en matière d'amortissement.

Il ressort que l'entreprise peut disposer de trois (03) moyens

pour augmenter ses capitaux propres: les actionnaires de départ, les

bénéfices de l'activité et l'émission de nouvelles

actions. Dans le dernier cas, l'entreprise peut recourir à une

émission d'actions sur un marché public.

2. Les dettes financières et ressources

assimilées

Il s'agit essentiellement de dettes d'échéance

moyenne ou longue, des dettes de crédit bail et aussi des provisions

pour risques et charges.

La dette d'échéance moyenne ou longue est

composée principalement de l'endettement obligataire, des Titres de

Créances Négociables (TCN) et de l'emprunt bancaire. Elle

provient dans la plupart des cas, des professionnels de crédit en

l'occurrence les banques et le marché des capitaux. En outre, elle peut

également avoir pour origine les comptes courants d'associés

bloqués qui représentent une créance longue des

associés sur leur entreprise.

Par contre le crédit bail n'a qu'une seule origine, les

institutions financières spécialisées en crédit

bail ou leasing.

Quant aux provisions pour risques et charges qui figuraient

dans les plans antérieurs à l'intersection des capitaux propres

et des dettes financières, elles sont désormais incluses dans les

dettes financières. Considérées comme des dettes, leur

constitution doit être justifiée et sérieuse.

On peut alors distinguer plusieurs sources d'endettement pour

le financement de l'entreprise: le marché des capitaux, les banques et

les établissements financiers, les institutions de crédit bail ou

leasing, les associés de l'entreprise et l'entreprise

elle-même.

3. Le passif circulant

Le passif circulant est constitué des ressources

fluctuantes essentiellement dues à l'activité d'exploitation ou

régulière de l'entreprise. Cette rubrique comporte principalement

les comptes de tiers : fournisseurs, Etat, organismes sociaux, clients, etc.

L'entreprise peut obtenir respectivement de ses fournisseurs,

des organismes sociaux et étatiques, un différé de

paiement de leurs prestations et/ou un différé de versement des

taxes et impôts. De plus, elle peut recevoir de ses clients des avances

sur des commandes et détenir pendant une courte période les

dividendes des actionnaires. On retrouve également sous la rubrique, les

comptes courants associés non-bloqués qui sont des dettes de

courte période, consenties par les actionnaires de l'entreprise.

Lorsque les dirigeants d'entreprise font preuve d'une grande

habilité de gestion, ils peuvent tirer un important

bénéfice de la gestion des flux du passif circulant en

évitant les tensions de trésorerie.

Ainsi l'entreprise dispose pour ses activités

d'exploitation des sources de financement déductibles des comptes de

tiers: fournisseurs, Etat, actionnaires, organisme sociaux et clients. En

général, la fréquence et le volume de ses comptes de tiers

dépendent de la nature de l'activité de l'entreprise. Par exemple

dans certaines activités à l'exception des crédits

fournisseurs réguliers et assez substantiels, les autres comptes de

tiers sont relativement moins fréquents et plus faibles en volume.

4. La trésorerie passif

La trésorerie passif comprend, outre les crédits

de trésorerie (avances, concours bancaires et soldes créditeurs

de banques), des crédits d'escomptes, qui correspondent au montant des

effets escomptés en cours et non- échus.

La banque est au coeur de ces opérations qu'il s'agisse

aussi bien des concours bancaires que des remises à l'escompte d'effets

de commerce. L'entreprise dispose à cet effet des services bancaires

pour couvrir ses besoins de trésorerie.

Le passif du bilan récapitule les ressources de

l'entreprise en un moment donné. Cela permet entre autres, de faire

ressortir les sources de financement possibles pour l'entreprise. Dans cette

section, il est ressorti une diversité de sources de financement pour

les entreprises parmi lesquelles: banques, entreprises, marché des

capitaux, actionnaires et établissements spécialisés en

crédit-bail.

Une fois les sources de financement identifiées, il

apparaît opportun de revenir sur chacune d'elles afin d'exposer leurs

limites. La section suivante poursuit un tel objectif.

SECTION 2 : LIMITES DES SOURCES TRADITIONNELLES

DE FINANCEMENT

La section précédente a permis de relever

différentes sources de financement pour les entreprises. Il s'agit

maintenant de présenter leurs limites. Nous retiendrons

l'autofinancement de l'entreprise, les actionnaires d'origine, la banque, les

établissements de crédit bail et le marché des

capitaux.

1. Les limites du financement interne

Le financement interne ou autofinancement a une composante

normale et exceptionnelle.

La composante normale est au sens strict l'autofinancement.

Elle est habituellement constituée par la dotation aux amortissements et

le bénéfice net non distribué. Son niveau est fonction des

charges qui viennent en réduction de l'excédent brut

d'exploitation et de la politique de distribution de dividendes adoptée

par les propriétaires de l'entreprise.

La seconde composante du financement interne provient des

ressources exceptionnelles résultantes d'opérations affectant le

patrimoine: cessions de biens meubles et immeubles ou de participations, etc.

Il s'agit en fait d'opérations de désinvestissement, par

conséquent leurs flux ne peuvent qu'être conjoncturels.

Selon Myers et Majluf5(*), l'autofinancement en

général est la source privilégiée de financement

des entreprises. La raison fréquemment avancée est la

disponibilité immédiate des ressources, leur usage sans aucune

condition restrictive et surtout pour le dirigeant d'entreprise, aucune

ingérence extérieure dans la gestion de l'entreprise ou

d'obligation de révélation sur la situation financière de

l'entreprise. Toutefois comme l'a noté GINGLINGER6(*), l'autofinancement est non

seulement un frein à la mobilité de l'épargne d'un secteur

à un autre, mais est rarement suffisant pour couvrir tous les besoins de

financement des entreprises.

2. Les limites du financement par les actionnaires

d'origine

Les actionnaires participent au financement de leur

entreprise en apportant des capitaux propres et occasionnellement des dettes.

Toutefois, dans nombre de cas, les actionnaires d'origine arrivent à

couvrir difficilement les besoins de croissance de leur entreprise. Ils ont

soit des moyens extrêmement limités, soit par souci de

diversification, ils préfèrent ne pas tout investir dans une

seule affaire.

3. Les limites du financement bancaire

La banque intervient dans le financement des entreprises en

offrant des crédits et des services financiers: c'est la fonction

d'intermédiation de la banque. Celle-ci est très importante en

zone UEMOA, car il n'existait pas, et cela jusqu'à un passé

récent, un Marché Financier Régional. Si bien qu'en

matière de couverture des besoins de financement de l'économie en

général et particulièrement celle des entreprises, le

monopole des banques est quasi-total. Cependant, cela n'est pas synonyme de

couverture adéquate des besoins de financement de l'économie et

particulièrement de celles des entreprises.

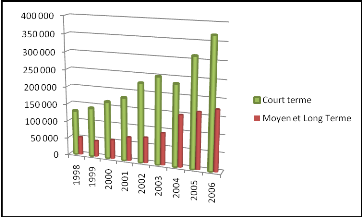

En effet dans leur fonction d'intermédiation les

banques consentent deux (02) types de crédits: à court terme (un

an au plus) et à moyen ou long terme. Il en résulte toutefois que

les banques ont une politique de crédit assez particulière. Le

graphique suivant illustre cette situation pour les pays de la zone UMOA de

1998 à 2006.

Graphique 1 : Situation du

crédit à l'économie dans la zone UMOA de 1998 à

2006 en millions de FCFA.

Source : A partir des rapports (1998-2006)

annuels de la Zone Franc.

Le graphique 1 montre principalement qu'en moyenne, 68% du

crédit à l'économie sont des financements de court terme.

Ce qui confirme notre précédent propos sur la

spécificité de la politique de crédit des banques dans la

zone UEMOA. L'explication avancée pour justifier cette politique tient

à la nature des banques et aux ressources dont elles disposent

essentiellement composées de dépôts à court

terme.

La quasi-totalité des banques en zone UEMOA sont

essentiellement des banques commerciales privées mues par un objectif de

rentabilité et soumises à un certain nombre de contraintes de la

part des autorités monétaires.

Cela revient, en terme bancaire, à maximiser son

produit net bancaire, c'est-à-dire le total des intérêts et

commissions perçus sur les banques et la clientèle,

déduction faite des intérêts et commissions versés

aux banques et à la clientèle notamment au titre de la

rémunération des dépôts.

Les banques agissent sur les produits des emplois et sur les

coûts des ressources ce qui consiste à jouer sur deux (02)

vecteurs : augmenter le volume des emplois sur la clientèle saine d'une

part, et limiter les risques pour éviter d'avoir ultérieurement

à constituer des provisions pour créances douteuses d'autre

part.

Ainsi, les banques sélectionnent leur clientèle

en tenant compte de leur capacité et des opportunités du

marché interbancaire. La capacité de la clientèle est

évaluée par son autonomie financière et la qualité

de la gestion.

La non-satisfaction de ces conditions aboutit à

l'exclusion de certains clients, mais paradoxalement la satisfaction des

mêmes conditions n'engendre pas l'octroi systématique du

crédit. De même les banques refuseront d'octroyer du crédit

lorsque les opportunités du marché interbancaire sont plus

lucratives.

Cette brève présentation de l'action sur les

emplois montre les difficultés qui se présentent aux entreprises

désireuses d'obtenir un financement. Toutefois le fait que les banques

soient des entreprises ne justifie pas toute la politique de crédit

orientée sur le court terme. En effet, l'impact des normes bancaires et

des mesures de prudence auxquelles sont soumises les banques commerciales sont

des aspects non négligeables de la politique bancaire de financement des

entreprises. Par prudence et par souci de respect de la réglementation

bancaire, les banques se limitent au crédit de court terme lorsqu'elles

ne placent pas leur excédent de trésorerie sur le marché

monétaire. Les règles prudentielles tirent leur raison entre

autres du fait que l'octroi de crédit par les banques est

créateur de monnaie. En effet le phénomène de

création monétaire est indissociable du crédit [KEYNES,

1936]7(*). Prêter de

l'argent pour les banques entraînerait une création de monnaie

(les dépôts en banque servent d'assise aux crédits qui

engendrent la création de monnaie). Par conséquent l'octroi

incontrôlé du crédit engendre une création

anarchique de monnaie. Il en résulterait des distorsions des

équilibres économiques, à commencer par l'inflation, qui

engendrerait une baisse du pouvoir d'achat de la monnaie à

l'intérieur du pays, mais aussi à l'extérieur avec une

tendance à la dépréciation de la monnaie nationale par

rapport à une monnaie de référence. Afin d'éviter

de telles conséquences, les crédits octroyés par les

banques sont limités par les autorités monétaires. Ainsi

la Banque Centrale des Etats de l'Afrique de l'Ouest (BCEAO) définit un

certain nombre de règles dont: lier le volume des demandes de

crédits de la clientèle à l'évolution de la

conjoncture par le biais du respect des seuils minima de ratios de gestion, la

constitution de réserves obligatoires non

rémunérées représentant une certaine proportion des

dépôts à vue et à terme, etc.

A la lumière de cette présentation, la

conclusion est sans appel: la banque en zone UEMOA ne serait peut être

pas une source de financement appropriée pour les besoins de moyen et

long terme des entreprises. Pour reprendre les propos du Dr OUEDRAOGO

(1999)8(*), «...

à moins d'une profonde mutation, le système bancaire de la zone

UMOA n'est pas capable de subvenir aux besoins de financement de moyen et long

terme des entreprises, indispensable pour un développement

économique... ».

4. Les limites du financement par

crédit-bail

Le crédit-bail ou leasing permet de financer

l'acquisition d'immobilisation sans aucune garantie préalable et en

fonction des cash flow générés par ladite immobilisation.

La société de leasing reste propriétaire de

l'immobilisation pendant l'exploitation jusqu'au remboursement de la dette

à moins qu'il y ait l'existence d'une option d'achat.

Le crédit bail est une source de financement qui offre

des avantages certains pour les PME, qui le plus souvent ont des

difficultés à fournir des garanties aux banques pour la demande

de crédit à des fins d'acquisition d'immobilisations ou

d'investissements. Toutefois, les taux d'intérêt appliqués

au crédit-bail restent supérieurs à ce que

prélèvent les banques sur les avances de trésorerie et les

prêts à court terme9(*).

5. Les limites du financement par le marché

monétaire

Le marché des capitaux offre deux (02) types de

financement aux entreprises : des dettes et des capitaux propres.

Les dettes sont négociées sur deux (02)

différents marchés: le marché monétaire qui est le

segment de court terme du marché des capitaux et le marché

obligataire qui est le segment de long terme. Ce dernier marché et le

marché des capitaux sont connus depuis septembre 1998 en zone UEMOA sous

l'appellation de Bourse Régionale des Valeurs Mobilières (BRVM).

Nous reviendrons plus en détail sur le marché des capitaux

propres et des obligations dans la présentation de la BRVM. Dans la

présente partie nous nous intéressons aux dettes émises

sur le marché monétaire.

Le marché monétaire comporte deux (02)

compartiments: le marché interbancaire réservé aux

professionnels bancaires et le marché des Titres de Créances

Négociables qui propose à tous les agents économiques,

notamment aux entreprises industrielles et commerciales, des actifs

standardisés.

C'est ce dernier compartiment qui nous intéresse, car

il est une alternative de financement pour les « entreprises non

bancaires ». Pour se financer sur le marché monétaire,

les entreprises émettent des actifs financiers de court terme qui sont

des billets à échéance représentant un droit de

créance portant intérêt. Les titres émis sont

négociables sur un marché réglementé, d'où

l'appellation de Titres de Créances Négociables (TCN); ils n'ont

pas vocation à être cotés en bourse.

Les TCN qui ont cours légal dans la zone UEMOA sont:

les billets de trésorerie, les certificats de dépôts, les

bons des établissements financiers, les bons des institutions

financières régionales et les bons du trésor. Les

émetteurs de chaque catégorie de bons sont définis de

façon restrictive de même que les souscripteurs. Ils sont

limités aux personnes morales.

Les TCN sont caractérisés par une valeur

nominale unitaire de 1 million de FCFA (ou multiple) à 50 millions de

FCFA (ou multiple) pour une durée10(*) allant de sept (07) jours à sept (02) ans,

selon la catégorie à laquelle elles appartiennent. L'utilisation

des TCN comme mode de financement est assez récente mais l'importance de

l'encours des TCN augure des lendemains meilleurs. Le tableau suivant est un

aperçu de ces titres à la date du 29 décembre 2006.

Tableau 1 : Situation des Titres

de Créances de l'Union Monétaire Ouest Africaine (UMOA) au 29

décembre 2006.

|

Titres

|

Montant (millions de FCFA)

|

|

Billets de trésoreries

|

15.000

|

|

Bons des Etablissements financiers

|

3.380

|

|

Bons des Institutions financières régionales

|

85.155

|

|

Bons du trésor

|

118.455

|

|

TOTAL

|

221.290

|

Sources : A partir du tableau de bord des

capitaux de l'Union Monétaire Ouest africaine (UMOA) décembre

2006

On constate dans ce tableau que les billets de

trésorerie ne dominent pas le marché des TCN. Ils

représentent en moyenne 6,76% des émissions globales de titres en

décembre 2006. Cet instrument, spécifiquement destiné au

financement des entreprises non financières, joue un rôle modeste

dans leur financement. Cela malgré le coût relativement faible

de ce mode de financement: les taux d'intérêt sur ce marché

sont de l'ordre de 3,20% à 7,25% pour des emprunts allant de 6 mois

à 7 ans. A cela s'ajoutent les conditions que doivent remplir les

entreprises : justifier d'un capital dont la partie libérée

est au moins égale à 100 millions de francs CFA, justifier de

trois années d'existence, bénéficier d'un accord de

classement auprès de la Banque Centrale ou disposer d'une garantie dont

l'opportunité et le montant sont appréciés par celle-ci,

disposer d'au moins des états financiers des trois derniers exercices

certifiés par un commissaire au compte agréé par la Banque

Centrale.

L'analyse des modes de financement dits traditionnels montre

leur inadéquation dans la couverture des besoins de financement de long

terme de l'économie en général et de ceux des entreprises

en particulier.

En effet, l'autofinancement est par essence limité et

ne saurait couvrir tous les besoins de financement des entreprises. De

même, les actionnaires ne peuvent pas continuellement couvrir l'ensemble

des besoins de leurs entreprises. Du moins, s'ils le peuvent, la prudence les

inciterait à se diversifier en investissement dans d'autres projets. La

banque qui constitue la principale source de financement, n'est pas de nature

à prêter facilement aux riches encore moins aux pauvres petites

entreprises. Toutefois, lorsqu'elle accepte de prêter, le coût du

crédit est élevé. Le crédit-bail qui connaît

un relatif succès reste confronté à un coût du

capital qui reste élevé. Enfin les Titres de Créances

Négociables sont également marginaux dans le financement et

encore limités à un cercle spécifique d'agents

économiques.

Le financement par le marché financier serait la

solution permettant de faire face à l'inadéquation des modes

traditionnels de financement.

CHAPITRE 2 :

LE FINANCEMENT PAR LE MARCHE FINANCIER

Le recours au marché financier peut constituer pour

l'entreprise une alternative pour réaliser ses objectifs de

développement dans de bonnes conditions, profitant des avantages

multiples qu'offre une ouverture de son capital au public. Il est clair que ce

recours, on le verra dans les développements qui suivent, passe par un

processus ayant pour acteurs plusieurs intervenants sur le marché

financier et impliquant une adaptation et une acclimatation de l'entreprise aux

exigences de ce nouvel environnement.

SECTION 1 : L'ENTREPRISE ET LE MARCHE FINANCIER

1. Les avantages pour l'entreprise

1.1 La diversification des sources de

financement

En entrant en bourse, l'entreprise sollicite les ressources

des épargnants, petits ou grands, et des institutionnels. Ces derniers

forment un potentiel important auquel l'entreprise peut recourir en cas de

besoin financier. La bourse et le marché financier en

général offrent l'opportunité de lever des capitaux sous

forme de fonds propres ou d'emprunts à des conditions plus avantageuses

en comparaison avec les sources classiques de financement, du point de vue taux

d'intérêt et durée. Ceci permet à côté

du renforcement des fonds propres, de réduire les frais financiers de

l'entreprise, d'augmenter sa rentabilité et d'accroître sa

compétitivité. Aussi, la cotation des titres de l'entreprise en

bourse favorise-t-elle une meilleure appréciation du risque de

l'entreprise par la communauté des préteurs et par

conséquent, une amélioration de ses conditions de financement.

1.2 L'amélioration de son image

L'entreprise cotée en bourse verra rapidement son image

et sa crédibilité s'affirmer, ce qui lui permettra de mieux

négocier ses affaires avec ses fournisseurs et ses banquiers. Le capital

social, suffisamment diffusé auprès d'un large public, permet

à l'entreprise de s'assurer une clientèle potentielle importante.

La cotation en bourse se révèle ainsi pour l'entreprise, un moyen

privilégié de communication et de publicité. La promotion

de cette dernière devient alors l'affaire de ses

actionnaires-clients.

1.3 La motivation de ses salariés

A côté des économies

réalisées au niveau du recours au marché financier par

rapport aux sources de financement classiques et à côté du

renforcement du prestige, de la crédibilité et de la transparence

de l'entreprise, la cotation en bourse constitue un facteur de fierté

pour le personnel de l'entreprise car il appartient désormais à

l'élite des entreprises. En tant qu'entreprise cotée, la

société serait en mesure de proposer à ses principaux

dirigeants ainsi qu'aux autres salariés des formules

d'intéressement très incitatives en leur accordant des titres de

la société. Les dirigeants et les salariés mesureraient de

manière tangible tout l'intérêt qu'ils ont à ce que

les actions augmentent. Ils se sentiraient directement concernés par les

résultats de leur entreprise.

2. Les contraintes et les risques courus

par l'entreprise

Les contraintes les plus souvent mentionnées sont dues

d'une part, aux coûts liés à l'introduction en bourse, et

d'autre part aux coûts et conséquences liés à la

présence sur la cote.

2.1 Publications régulières et

révélation de l'information

Dès qu'une entreprise est cotée, elle doit tenir

le public régulièrement informé de sa situation et de

toute décision pouvant affecter son patrimoine. Cette obligation de

transparence vis-à-vis du marché est une contrainte

coûteuse financièrement et stratégiquement pour

l'entreprise. Financièrement, l'entreprise doit supporter les honoraires

de certification de comptes et de publications au bulletin officiel de la cote.

Stratégiquement, toute l'information sensible sur sa situation et son

avenir est révélée au public et particulièrement

à ses concurrents.

Lorsque l'entreprise désire aussi ponctuellement faire

appel public à l'épargne, elle est soumise à des

contraintes informationnelles relatives à l'utilisation des capitaux;

autant de dispositions qui engendrent des coûts, mais nécessaires

pour garantir la sécurité des épargnants.

2.2 Les risques de perte de contrôle

Un des risques pour l'entreprise qui va en bourse le plus

souvent avancé, est la perte de contrôle de l'entreprise par ses

anciens propriétaires. En effet, les sociétés dont le

capital n'est pas largement contrôlé par un groupe financier ou un

actionnaire principal et qui sont considérées comme

sous-évaluées, sont estimées souvent par les

« boursiers » comme

« opéables ». Cela veut dire qu'elles pourraient

faire l'objet d'Offre Publique d'Achat (OPA) ou d'Offre Publique d'Echange

(OPE) par un autre groupe ou une société concurrente. Les OPA et

OPE sont considérées « amicales » ou

« hostiles » selon qu'il y ait accord ou non entre le

groupe acquérant et la société visée. Ces

opérations peuvent évoluer en

bataille

financière si des contre-OPA / contre-OPE sont lancées par

des groupes rivaux.

Les contraintes et/ou inconvénients sont d'une grande

importance lorsqu'il s'agit pour l'entreprise de prendre une décision.

De l'arbitrage, entre avantages et contraintes de l'introduction en bourse,

résulte les motivations et les réticences des décideurs

à la prise de décision.

SECTION 2 : LE MARCHE FINANCIER DE L'UNION

ECONOMIQUE

ET MONETAIRE OUEST AFRICAINE

Le Marché Financier Régional se veut une

solution d'adéquation au financement des entreprises de l'UEMOA. Sans

prétendre à l'exhaustivité, nous nous attellerons dans

cette partie à faire ressortir les grands traits du Marché

Financier de l'Union, à travers son organisation, ses produits

financiers ou titres négociés, sa structuration et ses

principes.

1. Organisation du Marché Financier

Régional

Les choix d'organisation du Marché ont

privilégié d'une part la simplicité de

l'organisation, notamment par la limitation du nombre d'opérateurs, la

sécurité du fonctionnement par la conformité aux standards

internationaux, et l'évolutivité du système mis en place.

D'autre part, l'organisation repose sur le souci des Etats de l'UEMOA de garder

un droit de contrôle sur les acteurs et les opérations, afin de

protéger les épargnants, d'orienter les flux de capitaux et de

protéger le Marché naissant dans le respect de l'économie

libérale.

Les options organisationnelles se retrouvent dans la

définition de deux (2) catégories d'intervenants : les

institutionnels et les commerciaux. Ils sont présentés dans la

chronologie de leur apparition.

1.1. Les intervenants institutionnels

Les intervenants institutionnels regroupent le Conseil

Régional de l'Epargne Publique et des Marchés Financiers

(CREPMF), la BRVM et le Dépositaire Central - Banque de Règlement

(DC/BR).

1.1.1. Le Conseil Régional de l'Epargne Publique et

des Marchés Financiers (CREPMF)

Le CREPMF est un organe de l'Union (UMOA) doté de la

personnalité morale, et constitué par une convention entre les

Etats membres. C'est l'autorité supérieure du Marché

Financier Régional (MFR) dont les missions sont: l'organisation et la

protection de l'appel public à l'épargne, l'habilitation, le

contrôle des structures de gestion du Marché ainsi que des

intervenants commerciaux, la surveillance de la régulation des

opérations de bourse, la définition et la proposition

d'orientation pour améliorer le fonctionnement du Marché, et la

prise de sanctions administratives, pécuniaires, disciplinaires ou

pénales à l'encontre des contrevenants aux dispositions

réglementaires du MFR. Le financement du CREPMF est assuré par

les Etats en sa qualité d'organe de l'Union et par les facturations des

habilitations, visas, agréments, etc.

1.1.2. La Bourse Régionale des Valeurs

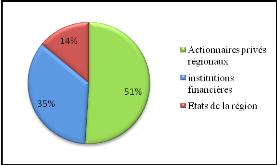

Mobilières (BRVM)

La BRVM est une institution financière

constituée sous la forme d'une Société Anonyme (SA) au

capital de 604.080.000 francs CFA réparti entre des actionnaires

privés régionaux, des institutions financières et les

Etats de la région comme l'indique le graphique ci-dessous.

Graphique 2 : Répartition

des actionnaires de la BRVM.

Sources : BRVM

Les sociétés d'intermédiation ont pour

obligation de souscrire et détenir au minimum 4% du capital de la Bourse

et du Dépositaire Central. Aucun actionnaire ne peut détenir plus

de 10% du capital de la Bourse Régionale.

Le siège de la BRVM qui se trouve à Abidjan en

Côte d'Ivoire est l'unique place de cotation pour les valeurs de la zone

UEMOA. La BRVM a trois (03) fonctions principales. Premièrement, elle

habilite les intermédiaires de bourse dans l'exercice des

activités de négociateurs-compensateurs. Deuxièmement,

elle gère le Marché en assurant la centralisation des ordres, la

cotation des valeurs, la diffusion des informations de Marché, la

promotion du Marché et la mise en action du fonds de garantie.

Troisièmement, elle assure la gestion des transactions en cours.

Une Antenne Nationale de la Bourse est installée dans

chacun des pays de l'Union et a pour fonctions principales: représenter

les structures centrales, promouvoir le Marché, prospecter de nouveaux

émetteurs, raccorder à moindre coût les opérateurs

au système central, assurer l'égalité économique et

fonctionnelle des intervenants, faire remonter l'information vers le site

central.

La BRVM et ses antennes réalisent pour le compte des

sociétés de bourse et des émetteurs, des services. Ces

services sont facturés et les commissions prélevées

assurent le financement de la Bourse.

1.1.3. Le Dépositaire Central / Banque de

Règlement (DC/BR)

Le Dépositaire Central / Banque de Règlement est

également une institution financière spécialisée,

constituée sous la forme de Société Anonyme au capital de

1.481.552.500 de FCFA. Son capital se répartit à l'identique de

celui de la BRVM.

Son siège est à Abidjan et est

représenté dans les différents Etats par les Antennes de

la Bourse. Il a pour missions : la conservation

dématérialisée et la circulation scripturale des titres,

la fonction de banque de règlement des transactions boursières,

la tenue et la gestion des comptes titres des sociétés de bourse

et, le règlement et la livraison des titres.

Le financement du DC/BR est assuré par les commissions

sur les prestations de services rendus aux sociétés de gestion et

d'intermédiation, aux émetteurs et autres investisseurs. Ses

honoraires sont préalablement homologués par le CREPMF.

1.2. Les intervenants commerciaux

Les intervenants commerciaux sont les Sociétés

de Gestion et d'Intermédiation (SGI), les Sociétés de

Patrimoine (SP), les Organismes de Placements Collectifs en Valeurs

Mobilières (OPCVM), les Conseillers en Investissements (CI) et les

Apporteurs d'Affaires (AA).

1.2.1. Les Sociétés de Gestion et

d'Intermédiation (SGI)

Les Sociétés de Gestion et

d'Intermédiation, constituées en Sociétés Anonymes,

exercent à titre principal les activités de négociation de

valeurs mobilières en bourse et de conservation de titres pour le compte

de la clientèle. A titre accessoire, elles font de la gestion sous

mandat ainsi que du Conseil Financier.

1.2.2. Les Sociétés de Gestion de Patrimoine

(SGP)

Sont considérées comme Sociétés de

Gestion de Patrimoine, les personnes morales qui, par le biais de placements et

négociations en bourse effectués par les SGI, interviennent

discrétionnairement dans la gestion des titres qui leurs sont

confiés sur la base d'un mandat de gestion établi avec leurs

clients. Ces sociétés ne doivent pas détenir les titres

et/ou les fonds de leurs clients.

1.2.3. Les Organismes de Placements Collectifs en Valeurs

Mobilières (OPCVM)

Un OPCVM est un organisme financier qui collecte

l'épargne des agents économiques en émettant des actions

ou des parts. L'épargne ainsi collectée est utilisée pour

constituer un portefeuille de valeurs mobilières. L'OPCVM canalise ainsi

cette épargne vers le financement des entreprises, participant par ce

biais au développement des économies nationales. Deux

catégories d'OPCVM ont été agréées sur le

Marché Financier Régional : les Sociétés

d'Investissement à Capital Variable (SICAV) et les Fonds Communs de

Placement (FCP).

1.2.4. Les Apporteurs d'Affaires (AA)

Les Apporteurs d'Affaires sont des personnes physiques ou

morales qui transmettent les ordres de leurs clients aux SGI et (ou) qui

mettent en relation un client avec une SGI ou une Société de

Gestion de Patrimoine pour l'ouverture d'un compte de titres et pour les

conseils en placement ou la gestion sous mandat.

Il ressort de l'organisation du Marché Financier

Régional qu'en dehors du CREPMF, seul organe de l'Union, les autres

intervenants sont dominés par les privés. On en déduit que

l'une des options fondamentales qui régit le schéma

organisationnel du MFR en faisant participer le secteur privé, est

d'assurer son succès et garantir son avenir.

2. Les produits ou titres négociés sur la

BRVM

Les titres ou produits négociés sur la BRVM sont

préalablement soumis à l'approbation du CREPMF, autorité

du Marché. On en distingue trois (3) types de produits : les

actions, les obligations et les droits.

2.1. Les actions

Deux (2) catégories d'actions sont admises sur la

BRVM: les actions ordinaires et les actions privilégiées. Aux

premières sont attachées un droit de vote, un droit aux

dividendes et un droit à l'information. En revanche, les secondes

actions présentent des avantages de vote (droit de vote double) ou des

avantages dans la répartition du bénéfice (action à

dividende prioritaire sans droit de vote). Ces titres ont une valeur

inférieure à celle des actions ordinaires et sont cotés

sur une ligne séparée. Au démarrage des activités

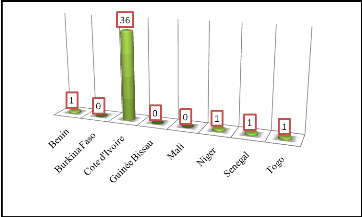

de la BRVM, trente quatre (34) entreprises, toutes ivoiriennes et

transférées de la BVA, avaient inscrit leurs actions sur la BRVM.

Au 31 décembre 2006 on notait que le nombre d'entreprises inscrites sur

la cote des actions était passé à quarante (40), soit une

hausse de 17,65% par rapport à l'année de départ. Sur les

40 sociétés cotées sur le marché des actions,

seules quatre (04) ne sont pas ivoiriennes. Ce sont la SONATEL

(Sénégal), la BOA (Bank of Africa) Bénin, la BOA Niger et

depuis le 11 septembre 2006, ETI (Ecobank Transnational Incorporated), maison

mère du groupe Ecobank basée au Togo.

2.2. Les obligations

Les obligations sont des titres de

créances émises par des collectivités du secteur

privé ou public. Elles peuvent être des obligations classiques

à taux fixes ou variables ou des obligations à taux

révisables.

Le tableau 2 montre une répartition des obligations

par catégorie d'émetteur au mois de décembre 2006.

Tableau 2 : Répartition

des émissions d'obligations par catégorie d'émetteur.

|

Emetteur

|

Montant

(millions de FCFA)

|

Durée

|

Taux d'intérêt

|

|

BOAD

|

20 120

|

10 ans

|

6,25%

|

|

BOAD

|

17 051

|

8 ans

|

6,30%

|

|

BOAD

|

11 948

|

5 ans

|

5,85%

|

|

BOA-Bénin

|

5 004

|

7 ans

|

6,60%

|

|

SAGA Côte d'ivoire

|

3 000

|

4 ans

|

7%

|

|

BHM-Mali

|

9 400

|

5 ans

|

7,50%

|

|

SHELTER Afrique Sénégal

|

3 500

|

8 ans

|

6,25%

|

|

Trésor du Burkina

|

25 000

|

5 ans

|

7,50%

|

|

SENELEC Sénégal

|

15 000

|

5 ans

|

7,50%

|

|

Communauté Electrique du Bénin (CEB)

|

16 000

|

4 ans

|

7%

|

|

CELTEL Burkina

|

3 000

|

6 ans

|

7,50%

|

|

BNDA Mali

|

3 500

|

5 ans

|

6,50%

|

|

Port Autonome de Dakar Sénégal

|

30 000

|

7 ans

|

6,50%

|

|

Communauté Electrique du Bénin (CEB)

|

9 000

|

7 ans

|

6,50%

|

|

BOAD

|

22 700

|

7 ans

|

5,35%

|

|

Société Béninoise d'Energie Electrique

|

22 765

|

7 ans

|

6,85%

|

|

ONATEL Burkina

|

16 000

|

6 ans

|

6,65%

|

|

Trésor du Sénégal

|

45 000

|

5 ans

|

5,50%

|

|

Trésor de Côte d'ivoire

|

86 134

|

3 ans

|

6,50%

|

|

BOAD

|

18 595

|

8 ans

|

5%

|

|

BOAD

|

6 405

|

8 ans

|

4,50%

|

|

Trésor du Togo

|

36 300

|

5 ans

|

6,50%

|

|

Trésor de Côte d'ivoire

|

84 200

|

3 ans

|

6,50%

|

|

BIDC

|

24 144

|

7 ans

|

5,60%

|

|

SFI

|

22 000

|

5 ans

|

4,75%

|

|

TOTAL

|

555 766

|

|

|

Sources : A partir du tableau de bord des

capitaux de l'UMOA, décembre 2006

Le tableau 2 montre l'importance des émissions des

Etats dans le montant global des emprunts obligataires, soit 49,77%.

Près de la moitié des émissions d'obligations sur le MFR

est l'apanage des Trésors Publics. Les émissions des entreprises

du secteur industriel et commercial ne représentent que 21,28%, soit la

seconde position par le volume des émissions d'emprunts obligataires. La

BOAD et les banques de la sous région qui sont essentiellement

constituées de banques commerciales viennent respectivement en

troisième et quatrième position par le volume de leurs

émissions d'obligations avec 17,78% et 15,14% des obligations du

marché. Enfin en dernière position se classe la

Société Financière Internationale (SFI), avec 3,96% du

montant global des obligations.

L'apport du marché obligataire est loin d'être

négligeable pour l'économie en général et

particulièrement pour les entreprises. Néanmoins il faut noter la

faiblesse du nombre d'émetteurs, toute chose qui permet de dire que le

recours aux obligations ne touche qu'une infime minorité

d'entreprises.

2.3. Les droits

Les droits de souscriptions confèrent à un

actionnaire ordinaire, le droit d'acheter de nouvelles actions à un prix

fixé à l'avance.

3. Structure de la BRVM

La BRVM est constituée de deux (02) compartiments de

titres de capital (actions) et d'un compartiment de titres de créances

(obligations). Les modalités d'admission des titres de capital et de

créances pour les entreprises privées sont régies par des

conditions spécifiques. Toutefois on observe pour le cas particulier des

titres de capital, l'existence de conditions générales imposables

aux entreprises quelle que soit la cote de demande d'admission. Nous

présenterons successivement les conditions générales pour

les titres de capital et les conditions spécifiques pour les

compartiments actions et obligations.

3.1. Les conditions générales pour les

titres de capital

L'admission à l'un des compartiments actions de la BRVM

implique la satisfaction par l'entreprise candidate des conditions suivantes:

être constituée sous la forme de Société Anonyme,

l'engagement écrit de l'émetteur de diffuser les informations

requises par la BRVM, notamment la publication des comptes annuels au Bulletin

Officiel de la Cote11(*)

(BOC), l'engagement écrit de l'émetteur de participer à

l'organisation du Marché (financièrement), l'engagement

écrit de l'émetteur de se soumettre à la

réglementation de la Bourse Régionale.

3.1.1. Les conditions spécifiques d'admission au

premier compartiment

Le premier compartiment accueille les sociétés

répondant aux critères généraux de la cote et

spécifiquement à ceux du compartiment qui sont :

- présenter une capitalisation boursière de plus

de 500 millions de FCFA ;

- avoir une marge sur chiffre d'affaires sur chacun des 3

derniers exercices de 3% ;

- présenter 5 années de comptes

certifiés ;

- s'engager à signer un contrat d'animation de

marché ;

- diffuser dans le public au moins 20% de son capital,

dès l'introduction en bourse ;

- s'engager à publier au BOC des estimations

semestrielles de chiffres d'affaires et de tendance de résultats.

Les valeurs rattachées à ces titres de capital

sont également éligibles au premier compartiment.

3.1.2. Les conditions spécifiques d'admission au

second compartiment actions

Il est destiné à accueillir des

sociétés moyennes ayant des besoins de financement qui peuvent

être satisfaits par appel public à l'épargne. Les

critères spécifiques au compartiment sont :

- présenter une capitalisation boursière de plus

de 200 millions de FCFA ;

- présenter deux années de comptes

certifiés ;

- s'engager à signer un contrat d'animation de

marché ;

- s'engager à diffuser dans le public au moins 20% de

son capital dans un délai de deux ans ou de 15% en cas d'introduction

par augmentation de capital.

Les valeurs rattachées à ces titres de capital

sont également éligibles au second Compartiment.

3.2. Les conditions générales pour les

titres de créances

Les conditions d'admission des titres de créances sont

fixées par la Bourse Régionale. Elles impliquent la satisfaction

des éléments suivants :

- l'engagement écrit de l'émetteur de diffuser

les informations requises par la Bourse Régionale, notamment la

publication des comptes annuels au BOC ;

- l'engagement écrit de l'émetteur de participer

à l'organisation du marché ;

- l'engagement écrit de l'émetteur de se

soumettre à la réglementation de la Bourse

Régionale ;

- le nombre minimal de titres à l'émission est

de 25000 ;

- la valeur nominale minimale de l'émission est de 500

millions de FCFA.

4. Les principes généraux de fonctionnement

de la BRVM

Les initiateurs de la BRVM ont fait l'option d'un

marché boursier dirigé par les ordres, un marché de fixing

unique et au comptant. Nous présentons succinctement les ordres admis

sur la BRVM, les particularités de la cotation et négociation du

marché, l'organisation du post marché et le

règlement/livraison, les indices du Marché et la capitalisation

boursière.

4.1. Les ordres admis sur la BRVM

La BRVM autorise deux (02) catégories d'ordres :

l'ordre au mieux et l'ordre à cours limité. L'ordre au mieux est

aussi appelé ordre au prix du marché, il est libellé sans

aucune indication de prix. L'acheteur ne fixe aucun prix maximal et le vendeur

aucun prix minimal à sa transaction. A contrario l'ordre à cours

limité fixe un prix maximal pour l'achat et un prix minimal pour la

vente. La durée de validité des ordres sur la BRVM peut

être : journalière (valable lors de la séance de

bourse), mensuelle (dernière séance de cotation, mois civil) ou

à exécution c'est-à-dire sans aucune limite de

validité, mais la durée de présentation au marché

est limitée à trois (03) mois calendaires. A défaut de

renseignement concernant la validité l'ordre est réputé

mensuel.

4.2. La cotation et la négociation sur la

BRVM

Les cours cotés résultent de la confrontation de

l'offre et de la demande sur chaque valeur. En effet tous les ordres

émis par les investisseurs sont transmis au système central de

cotation (au siège de la BRVM) par les SGI responsables de la

négociation. La transmission des ordres est faite par la connexion via

une liaison satellite entre les antennes nationales de bourse et le

système central de cotation. La transmission des ordres est

horodatée assurant donc une impartialité du traitement des

ordres. De plus l'égalité entre les SGI du lieu du siège

et les autres SGI est possible du fait de l'absence d'accès direct des

SGI du lieu du siège au système central de cotation. En effet

celles-ci opèrent comme les autres SGI, c'est-à-dire par

satellite, pour la transmission des ordres de leurs clients. Une fois par jour

à l'ouverture du Marché, la BRVM réalise une confrontation

des ordres d'achats et de ventes. Le cours qui en résulte est un cours

d'équilibre permettant de maximiser les transactions. Il faut souligner

que la cotation journalière est entrée en vigueur le 12 novembre

2001. Auparavant la cotation avait lieu le lundi, mercredi et vendredi.

4.3. L'organisation du post marché et le

règlement / livraison

Le principe de l'organisation retenue est conforme aux

standards internationaux actuels: dématérialisation des titres,

irrévocabilité et concomitance des mouvements espèces et

titres, dénouement glissant des opérations et garantie de bonne

fin. Le règlement livraison a lieu en j+3 depuis le 02 juillet 2007.

4.4. Les indices et l'activité de la

BRVM

Les indices boursiers d'une manière

générale traduisent l'évolution de l'activité du

Marché. Il s'agit donc d'indicateurs de performances du Marché.

L'activité de la BRVM est cernée par deux (2) indices

synthétiques de base 100 : le BRVM10 et le BRVM Composite. La

capitalisation boursière et les transactions du Marché sont aussi

des indicateurs de l'activité qu'il convient de présenter.

4.4.1. Le BRVM 10

Il exprime la performance des dix (10) titres les plus actifs

du Marché Boursier Régional. Les titres de l'indice sont

désignés chaque trimestre sur la base de deux (2) critères

: le montant quotidien moyen des transactions sur la valeur au cours du

trimestre et la fréquence des transactions. Le montant quotidien moyen

des transactions sur la valeur au cours du trimestre ne doit pas être

inférieur à la médiane des montants quotidiens moyens des

transactions de l'ensemble des titres. En outre la fréquence des

transactions devrait être toujours supérieure à 50%,

c'est-à-dire que le titre devrait être transigé au moins

une fois sur deux durant le trimestre.

4.4.2. Le BRVM Composite

Il représente la performance de toutes les valeurs

admises à la cote de la BRVM. Par conséquent c'est un bon

indicateur de l'évolution réelle du marché boursier

régional.

4.5. La capitalisation boursière du

Marché

La capitalisation boursière d'une société

est égale au produit du cours d'une action par le nombre de titres

émis. On obtient la capitalisation boursière obligataire par le

produit du cours d'une obligation par le nombre de titres émis. En

agrégeant toutes les capitalisations boursières des valeurs

présentes à la cote, actions et obligations, on obtient la

capitalisation boursière d'un marché boursier.

Ce chapitre a fait une approche non exhaustive, sur

l'entreprise et le marché financier, en se focalisant sur les avantages

et les contraintes d'un tel recours. Cela revient à reconnaître

aux marchés financiers un rôle dans le financement de

l'économie en général et des entreprises en particulier.

Aussi note-t-on dans ce chapitre la prise de contact avec le Marché

Financier de l'UEMOA à travers son organisation et ses produits.

Il nous semble à présent opportun de nous

intéresser à la perception qu'ont les acteurs économiques

burkinabé de ce Marché Financier Régional.

L'entreprise en zone UEMOA dispose d'un large éventail

de possibilités de financement: autofinancement, actionnaires d'origine,

banque, crédit-bail, marché monétaire et marché

financier. Le Marché Financier Régional (MFR) est la

dernière née des possibilités de financement, d'où

la distinction faite avec les autres modes de financement dits traditionnels.

En ce qui concerne les modes de financement dits traditionnels, leurs limites

et insuffisances dans la couverture des besoins de financement

légitiment la création du MFR.

Le MFR apparaît comme une alternative majeure pour

suppléer aux limites des modes traditionnels de financement. Cependant,

le Marché a du mal à attirer les entreprises burkinabé.

Quels sont les facteurs qui pourraient expliquer cette situation? C'est

à cette question que nous tenterons de répondre dans la

deuxième partie intitulée « Le Marché

Financier Régional et les entreprises

burkinabé ».

DEUXIEME PARTIE :

LE MARCHE FINANCIER

REGIONAL ET LES ENTREPRISES

BURKINABE

Pourquoi le recours au Marché Financier Régional

est-il l'apanage d'une minorité d'entreprises burkinabé, alors

qu'un certain nombre parmi elles pourraient lever des capitaux ?

L'objet premier de cette partie est d'apporter des

éléments de réponses à cette question. Toutefois,

il s'agirait d'un travail incomplet si on s'en limitait à décrire

les facteurs, les perceptions, les motivations et les réticences des

entreprises burkinabé à solliciter le MFR. Il s'agira aussi dans

cette partie de proposer quelques pistes de réflexions en vu d'instaurer

une culture boursière auprès des entreprises burkinabé.

A cette fin, nous aborderons cette deuxième partie par

un premier chapitre : « Etat des lieux des sources de

financement des entreprises burkinabé » et dans un

deuxième intitulé : « Le Marché

Financier de L'UEMOA : les facteurs entravant l'accès et les

perspectives », nous ferons ressortir

d'autres difficultés auxquelles sont confrontées les entreprises

burkinabé, ainsi que quelques suggestions qui pourront à terme

insuffler une culture boursière aux entreprises du Burkina Faso.

CHAPITRE 1 :

ETAT DES LIEUX DES SOURCES DE FINANCEMENT DES

ENTREPRISES BURKINABE

Dans la première partie, nous avons

évoqués de façon théorique les sources

traditionnelles de financement des entreprises. Il convient à

présent de nous intéresser aux sources auxquelles ont

régulièrement recours les entreprises burkinabé, qui

pourraient dans une certaine mesure expliquer leur manque d'engouement pour le

Marché Financier Régional. Notre enquête auprès des

entreprises nous a permis de déceler quelques sources. Nous les

caractérisons à travers une première section :

Le financement traditionnel et dans une seconde, nous

nous intéresserons aux entreprises ayant eu : Recours

au Marché Financier.

SECTION 1 : LE FINANCEMENT TRADITIONNEL

Il s'agit du financement interne, bancaire, par le

marché monétaire et les prêts à taux concessionnels

auprès d'agences de développement ou d'organismes internationaux

pour une certaine catégorie d'entreprises.

1. Le financement interne ou

autofinancement

Au moins quatre (04) dirigeants sur huit (08) soit 50% des

dirigeants d'entreprises burkinabé sondés, financent en

général leurs investissements par autofinancement et

préfèrent ce mode de financement aux autres sources (banque,

établissement financier, emprunt obligataire, etc.).

En effet, un premier élément à

prendre en considération dans les raisons de cette

préférence est l'absence de contrôle

associé à l'autofinancement : demander des fonds aux

actionnaires, c'est dans une certaine mesure se soumettre à leurs

suffrages et, éventuellement, à leur sanction; demander des fonds

à ses banquiers implique la préparation d'un dossier qui peut,

dans certains cas, être ressenti par les dirigeants d'une entreprise

comme un certain contrôle a priori. L'autofinancement, de ce point de

vue, constitue un moyen de s'affranchir dans une large mesure de ce type de

contrôle.

Un second élément favorable à

l'autofinancement est la flexibilité qui le caractérise,

le réinvestissement du surplus monétaire d'exploitation

étant continu, et n'exigeant pas, comme les autres sources de

financement un délai pour l'obtention des fonds.

Un troisième élément favorable à

l'autofinancement, est son moindre coût. A l'occasion de toute

levée externe de capitaux, l'entreprise est amenée à

supporter deux types de dépenses, d'une part les frais de

rémunération des capitaux levés qui, quelle que soit la

forme prise par cette rémunération, intérêt ou

dividende, imposent une sortie future de trésorerie, d'autre part les

frais de dossier ou d'émission. Or de ce point de vue aucun

coût direct n'est associé à la procédure

d'autofinancement des entreprises, rendant compétitive sur le plan des

coûts, cette source de financement.

En somme, nous le voyons, l'autofinancement présente

bien des avantages pour les dirigeants d'entreprises mais nous voulons insister

sur les dangers d'une politique d'autofinancement à outrance.

En effet, la logique voudrait que lors de l'élaboration

de leur politique d'investissement, les dirigeants d'entreprises choisissent de

se référer à une norme minimale de rentabilité

correspondant au moins au taux de rentabilité qu'ils pourraient obtenir

en plaçant ces fonds à l'extérieur (taux de prêt)

au lieu de leur donner une affectation interne, ou

encore au taux d'intérêt qu'il leur faudrait payer pour se

procurer ces capitaux auprès des marchés bancaire ou financier

(taux d'emprunt); en d'autres termes, la logique voudrait que ces dirigeants,

avant de prendre une décision d'affectation des capitaux

d'autofinancement, tiennent compte à tout le moins, à

défaut d'un coût spécifique de l'autofinancement, d'un

coût d'opportunité de ce dernier. Si tel n'était

pas le cas, on pourrait craindre en effet un gaspillage des fonds

d'autofinancement.

2. Le financement bancaire

Le financement bancaire obéit à une logique de

négociation et d'intermédiation qui s'oppose à la logique

de marché d'un financement primaire.

Si notre enquête a révélé que 25%

des entreprises ne privilégient aucun mode de financement, le choix se

fondant sur la nature de l'investissement, il faut reconnaître que la

banque est au coeur du financement des entreprises burkinabé. Les

raisons d'un tel recours peuvent provenir selon les dirigeants d'entreprises,

des différences entre le financement bancaire et la finance de

marché ; on peut en dénombrer principalement deux

(02) : le niveau de coût (pour certaines entreprises), et la

souplesse de gestion.

Pour certaines entreprises burkinabé, qui disposent

d'une solidité financière, les coûts afférents aux

emprunts bancaires et aux emprunts obligataires sont de nature très

différente. On pourrait penser que le coût d'intermédiation

de la banque constitue le seul écart. En réalité, les taux

d'intérêts négociés entre une entreprise et sa

banque ne correspondent généralement pas à chaque fois au

véritable coût de financement de l'entreprise. En effet sous la

pression d'une concurrence exacerbée, les banques peuvent mettre en

oeuvre des stratégies commerciales pour se rapprocher de certains

clients offrant des conditions de financement très attractives et sans

rapport avec le risque de la contrepartie ou se rémunérer sur

d'autres services.

Les dirigeants des entreprises burkinabé

évoquent également la rapidité avec laquelle les

crédits bancaires peuvent être obtenus tandis que l'appel au

marché doit être préparé pendant quelque semaines,

sans garantie de succès.

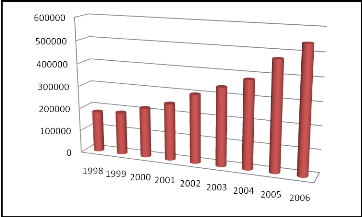

Pour toutes ces raisons, la part du financement bancaire reste

prépondérante dans le financement de l'économie, en

témoigne le graphique suivant sur l'évolution du crédit

à l'économie entre 1998 et 2006.

Graphique 3 : Evolution du

crédit à l'économie en millions de FCFA au Burkina Faso de

1998 à 2006.

Sources : A partir des rapports annuels

(1998-2006) de la Zone franc

Le graphique ci-dessus montre une tendance à la hausse

du crédit octroyé à l'économie par les banques du

Burkina Faso; elle a plus que doublé en l'espace de huit ans pour

atteindre plus de 474 milliards de FCFA largement en dessous des fonds qui ont

été mobilisés sur le Marché Financier de l'UEMOA

qui se chiffre à plus de 800 milliards de FCFA.

Un tel constat soulève une interrogation d'ordre

capital : les fonds octroyés par les banques sont-ils synonymes de

couverture adéquate des besoins de financement de l'économie et

particulièrement de ceux des entreprises qui ont besoin de capitaux

à long terme pour financer leurs développements ? Le

quatrième graphique nous renseigne sur l'évolution du

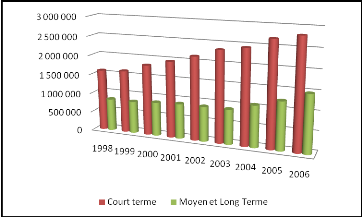

crédit par terme sur la même période.

Graphique 4: Evolution du

crédit par terme au Burkina Faso de 1998 à 2006.

Sources : A partir des rapports annuels

(1998-2006) de la Zone franc

On peut noter sur l'histogramme, une tendance à la

hausse du crédit à moyen et long terme sur la période

(1998 à 2006). Toutefois, le crédit à moyen et long terme

reste inférieur au court terme. En effet, même si l'on peut

remarquer que le crédit octroyé par les banques du Burkina Faso

augmente de façon significative d'année en année, il n'en

demeure pas moins que le type de crédit octroyé reste celui du

court terme (environ 70% du volume total des crédits alors que le

crédit à moyen et long terme ne représente que 30%).

Au-delà de cette observation, malgré les

stratégies mises en oeuvre par les banques pour attirer davantage de

clients, le coût du crédit accordé à certaines

entreprises reste on ne peut, plus élevé.

A cet effet, nos entretiens avec les dirigeants ont

révélé que pour ce qui est des dettes à moyen et

long terme, 25% des entreprises supportent un coût compris entre [5-10%

[et une (01) entreprise sur quatre (04) un coût compris, entre [10-15%[.

Elles sont peu nombreuses les entreprises qui sont parvenues à obtenir

des banques, une réduction des coûts de la dette

supportées.

Ajoutons enfin, le niveau d'engagement des banques qui est

limité par leur propre solidité financière et par la

réglementation en vigueur qui définit une limite à

l'encours pondéré des crédits accordés à une

banque en fonction de ses capitaux propres: c'est le ratio de

solvabilité bancaire appelé « Ratio Cooke12(*) » connu maintenant

sous le nom de « Ratio Mac Donough ».

3. Le financement par le marché

monétaire

Le marché des Titres de Créances

Négociables est un compartiment du marché monétaire

où circulent des titres financiers comme les bons de Trésor, les

billets de trésorerie, les certificats de dépôt, les bons

des établissements financiers et les bons des institutions

financières régionales.

En ce qui concerne les entreprises commerciales et

industrielles résidentes de l'UMOA, si elles remplissent certaines

conditions, elles peuvent émettre des billets de trésorerie pour

une durée allant de sept (07) jours à deux (02) ans afin de

financer leurs insuffisances de trésorerie. Le tableau de bord des

capitaux de l'UMOA à la date du 13 aout 2002 fait l'état de

toutes les entreprises burkinabé qui ont émis des billets de

trésorerie sur le marché monétaire.

Tableau 3 : Tableau de bord des

capitaux de l'UMOA du 13 aout 2002.

|

Emetteur

|

|

|

Durée

|

Taux

|

|

(Titres en vie)

|

Montant de l'émission (millions de

FCFA)

|

Date

|

|

d'intérêt

|

|

A - Emissions effectuées ou en cours

|

|

|

|

|

|

1 - Billets de Trésorerie

|

|

|

|

|

|

- SN SOSUCO - Burkina

|

1 500

|

1 novembre 2001

|

12 mois

|

7,00%

|

|

- SONABEL Burkina

|

1 400

|

1 juillet 2002

|

3 à 11 mois

|

7,00%

|

|

2 - Certificats de dépôt

|

|

|

|

|

|

- BOA - Bénin

|

2 000

|

1 octobre 1997

|

5 ans

|

6,13%

|

|

- BST Sénégal

|

2 000

|

1er octobre 2001

|

3 ans

|

7,00%

|

|

3 - Bons des établissements

Financiers

|

|

|

|

|

|

- SOBCA - Burkina

|

800

|

31 août 1999

|

3 à 5 ans

|

8% à 10%

|

|

4 - Bons des Institutions

|

|

|

|

|

|

Financières Régionales

|

|

|

|

|

|

- BOAD

|

15 000

|

9 octobre 1997

|

7 ans

|

6,00%

|

|

- BOAD

- BOAD

|

12 200

7 855

|

14 avril 1998

4 janvier 2002

|

6,5 ans

7 ans

|

6,00%

5,85%

|

|

5 - Bons du Trésor

|

|

|

|

|

|

- Trésor Mali

|

12 000

|

30 juin 2001

|

2 ans

|

7,75%

|

|

- Trésor Sénégal

- Trésor Burkina

|

42 900

8 800

|

28 septembre 2001

6 juin 2002

|

6 mois à 1 an

3 mois

|

5% à 7,5%

3% à 4,5%

|

|

TOTAL

TOTAL

|

97655

97 655

|

|

Sources : A partir du tableau de bord du

marché des capitaux de l'UMOA aout 2002.

Le précédent tableau de bord nous informe de la

présence de deux entreprises burkinabé, à savoir la

SN-SOSUCO13(*) et la

Société Nationale d'Electricité du Burkina (SONABEL) qui

ont levés des fonds par émission de billets de trésorerie

pour des durées respectives de 12 mois et de 3 à 11 mois. Ce

tableau nous permet également de remarquer que le marché des TCN

en particulier celui des billets de trésorerie reste celui du court

terme, même si les taux pratiqués par ce marché reste

comparativement intéressants à celui du marché

bancaire.

4. Les prêts à taux

concessionnels

Lorsqu'un Etat est éligible au programme concessionnel

du Fond Monétaire International (FMI) et de la Banque Mondiale, Lui et

ses démembrements peuvent bénéficier de la part d'agences

de développement et d'organismes régionaux ou internationaux de

coopération, des prêts à un taux préférentiel

afin de financer leurs investissements.

Au Burkina Faso, certaines entreprises (en

réalité les entreprises appartenant à l'Etat)

bénéficient souvent de prêts à taux concessionnels

auprès de ces institutions. Il est important pour nous ici de signaler

que les fonds reçus dans ce cadre sont souvent très

sélectifs car les fonds doivent être affectés à des

secteurs précis, les procédures d'obtentions longues et

compliquées.

Le bref examen sur les sources de financement auxquelles ont

recours les entreprises burkinabé susceptibles d'expliquer leur faible

intérêt pour le Marché Financier, montre toute l'importance

qu'elles accordent au financement traditionnel; malgré tout, certaines

d'entre elles font néanmoins appel au Marché Financier de

l'UEMOA.

SECTION 2 : LE RECOURS AU MARCHE FINANCIER

Le Marché Financier, nous en avons évoqué

dans la première partie ; mais pour le comprendre, il importe de

distinguer ses deux compartiments.

Le marché des émissions de titres, appelé

marché primaire, qui assure la rencontre des demandes de fonds

et des offres de ceux qui souhaitent investir en bourse leurs ressources. C'est

ce marché primaire qui contribue au financement de l'économie.

Quant au marché secondaire, il concerne l'échange de

titres déjà émis. C'est sur ce marché que varient

les cours des valeurs mobilières.

Ces marchés sont indissociables car l'épargnant

qui investit en acquérant de nouveaux titres doit avoir la

possibilité de s'en défaire à des conditions

satisfaisantes ; de même, le cours des nouvelles émissions ne

peut guère s'écarter du niveau des cours du marché

secondaire.

Dans cette section nous nous intéresserons à

l'évolution du Marché Financier de l'UEMOA à travers ses

deux (02) compartiments (le marché primaire et le marché

secondaire) ainsi qu'aux entreprises burkinabé ayant mobilisés

des fonds sur ce Marché Financier.

1. Analyse du Marché Financier