|

Institut Supérieur du Génie

Appliqué

3ème Année

Système d'Information et Génie Financier

[Tapez le sous-titre du document]

Année Universitaire : 2007 - 2008

Rapport de stage élaboré

par :

AMARI Othman

Encadré par :

IGA Mr AÂSRI

EOLE-FINANCE Mme MAÂROUFI

Gestion des volets fiscaux et sociaux d'une

PME :

Cas de la TVA, de l'IR et de la

CNSS

RAPPORT DE STAGE AU SEIN DE LA FIDUCIAIRE :

EOLE-FINANCE SARL

Sous le thème

de :

Dédicaces

Je dédie ce rapport aux êtres qui me sont

les plus chers :

À mes très chers parents,

Rien au monde ne pourrait compenser les sacrifices que

vous avez consentis pour mon éducation et pour mon bien-être afin

que je puisse me consacrer pleinement à mes études. Puisse Dieu,

le tout puissant, vous procure santé, prospérité et

longévité.

À mes soeurs : Bouchra, Ashraf, Nadia et mon

frère jumeau : Jaâfar,

Merci pour votre aide, votre soutien et votre patience.

Je vous dédie ce modeste travail en signe de reconnaissance et

d'admiration.

À mes camarades de classe de la 3ème

Année Système d'Information et Génie Financier - Groupe 1,

de l'Institut Supérieur de Génie Appliqué de Rabat ;

Promotion 2007 / 2008 ;

Nous avons passé d'agréables moments de

confrérie, de camaraderie, d'efforts et de persévérance,

j'espère pour vous tous une longue carrière en Finance et une

meilleure vie tant sur le plan professionnel que personnel.

À tous ceux qui me témoignent leur

sympathie et que je considère comme étant des amis à part

entière.

Remerciements

C'est avec grand plaisir que je me permets d

'exprimer ma vive et respectueuse reconnaissance à toutes les personnes

qui m'ont aidés de près ou de loin à la réalisation

de ce travail, et plus particulièrement à :

Monsieur Marc BITTON, le

Directeur Général : Vous m'avez fait un grand honneur en

m'acceptant d 'effectuer ce stage au sein de votre honorable

cabinet « EOLE FINANCE ».

Ma gratitude va aussi à Monsieur

Mohammed Rachid AÂSRI, le professeur encadrant de l 'IGA

pour le suivi accordé au déroulement du stage : Je vous en

suis très reconnaissant de m'avoir encadré, de diriger ce travail

et de veiller à son élaboration en ne ménageant ni votre

temps, ni vos conseils.

Durant ces deux semestres que vous nous avez

encadré, vous avez su nous inculquer la profondeur de la rigueur, de l

'ordre et de la méthode. Votre exemple nous guidera toujours dans notre

vie.

Soyez assuré, cher professeur, de ma

très haute considération et de mon profond respect.

Le succès et la réussite de mon

stage n'auraient pas été possibles sans la participation

effective du personnel du Cabinet qui, grâce à leur

disponibilité et amabilité, ont assuré mon encadrement

durant toute la période de formation alternance prévue dans mon

cursus universitaire.

À cet effet, je remercie tout le

personnel du Cabinet, qui m'a bien accueilli chaleureusement au sein de son

équipe et ont collaboré pendant ma période stage à

me former, m'initier et me guider tout au long de mes travaux pour appliquer

toutes mes connaissances théoriques d 'une façon réelle et

pratique :

Mes encadrantes : Madame

Fouzia MAÂROUFI & Madame Fatima

EL-KHALFI

Mlle Meryem

Mlle Fatima-Zohra

MAYSSOUR

Mlle Sakina EL-BOUTY

Mlle Fatima BOURCHIGUE

Mr OMAR

Vos qualités humaines et professionnelles incomparables

susciteront toujours mon admiration.

Puisse Dieu vous combles et vous permette de réaliser

tous vos projets et toutes vos aspirations.

SOMMAIRE

Dédicaces

.............................................................................................

2

Remerciements

.......................................................................................

3

Avant-propos

..........................................................................................

5

Introduction

..................................................................................

6

Première partie : Présentation de la

société ........................ 7

I- Fiche technique de la société

..................................................... 8

II- Missions et Activités

............................................................... 8

III- Organigramme

...................................................................... 11

IV- Structure

................................................................................

12

Deuxième partie : Déroulement du

stage .............................. 18

Troisième partie : Les travaux

effectués .............................. 21

I- Le classement

..........................................................................

22

II- La comptabilisation

............................................................... 24

1- Présentation et caractéristiques du

Logiciel « JBS » ..................... 24

2- Les journaux auxiliaires :

Achats, Ventes, Banques, Caisses, OD ........... 26

III- Déclarations sociales

.............................................................. 38

1- CNSS

....................................................................................

38

2- L'IR Salarial

............................................................................

50

IV- Déclarations fiscales

............................................................... 53

1- TVA

.........................................................................................

53

Conclusion

.....................................................................................

72

Annexes

................................................................................................

73

Convention de stage

..................................................................................

89

AVANT-PROPOS

L'Institut Supérieur du Génie Appliqué

(IGA) est une école supérieure privée qui a vu le jour en

1980 et comporte deux écoles : Ingénierie et Management, et

qui, outre les formations académiques dispensées à ses

étudiants, contribue davantage à leur épanouissement en

leur donnant la possibilité d'effectuer des stages professionnels dans

différentes entreprises et administrations, afin de rapprocher la

théorie à la pratique et d'acquérir une expérience

concrète sur le terrain.

De ce fait, j'ai choisi le fiduciaire pour effectuer mon

stage pratique de fin de premier cycle, et ce, en vue d'avoir accès

à une variété de dossiers à traiter qui

relèvent de plusieurs domaines d'activité, ce qui me permettra de

tirer le plus d'expérience possible durant le mois d'exercice.

Cette période pratique m'a permis en outre :

D'Adapter mes connaissances théoriques à la

réalité pratique ;

De s'adapter avec le milieu professionnel, et me familiariser

avec le FFFpersonnel de la société ;

D'acquérir de nouvelles compétences

professionnelles.

Il est à noter que j'ai eu l'occasion au sein de la

Société EOLE FINANCE, d'effectuer certains

travaux qui sont mentionnés dans la troisième partie de mon

rapport.

INTRODUCTION

La comptabilité se présente comme une technique

de traitement, un système d'organisation de données et

d'opérations des documents de base.

À partir d'un flux d'informations internes ou externes

à l'entreprise, le comptable fait le tri des informations et

procède à leur enregistrement, suivant des règles

précises et régulières.

Au moins une fois par an, à la fin de l'exercice, le

comptable dresse la synthèse de ces informations, des documents

spécifiques ; ces différentes tâches devenues

aisées grâce au développement du système

informatique qui permet la prise en charge du traitement des informations, de

leur analyse et d'édition des états de synthèse.

Depuis toujours, la comptabilité est

considérée comme le tableau de bord qui guide toute entreprise

dans le monde de la gestion des affaires.

Ainsi, tenir une comptabilité régulière

donne l'image réelle du bon fonctionnement de l'entreprise et permet de

faire un diagnostic général du plus petit détail aux

grandes oeuvres réalisées au sein de la société.

C'est dans ce contexte que se situent les cabinets de

comptabilité, qui de par leurs rôles primordiaux contribuent

à la bonne santé de toute entreprise qu'elle soit physique ou

morale.

Aussi, dans un souci d'homogénéisation, les

sept principes essentiels prônés par le Plan Comptable Marocain

doivent être respectés ; à savoir :

Principe de continuité d'exploitation ;

Principe de permanence des méthodes ;

Principe du coût historique ;

Principe de spécialisation des exercices ;

Principe de prudence ;

Principe de clarté ;

Principe de l'importance significative.

Ainsi, la première partie de ce rapport sera

consacrée à la présentation du Cabinet EOLE FINANCE, son

identification, son rôle, son organisation, ses activités, ...

Quant à la deuxième partie de mon rapport, elle

défilera les conditions et l'environnement général du

déroulement du stage au sein du cabinet comptable.

Et tout au long de la troisième partie, je

présenterai l'ensemble des travaux que j'ai effectué durant la

période de ce stage, en mettant l'accent sur le volet fiscal (TVA) et le

volet social (CNSS & IR) dans gestion d'une PME.

Tel est l'objet de mon présent rapport !!

![]()

![]()

PremiÈre Partie : PrÉsentation de la

sociÉtÉ

1-1- Fiche technique du Cabinet

- Raison sociale : EOLE FINANCE

- Forme juridique : Société À

Responsabilité Limitée (S.A.R.L.)

- Capital social : 100.000,00 DH

- Activité : Fiduciaire

Travaux comptables, juridiques et fiscaux

Conseils et création d'entreprises.

- Dirigeant : Mr Marc BITTON, Expert

comptable, Commissaire aux comptes et membre de l'Ordre des Experts

Comptables.

- Siège social : Angle Rue Ghandi et Rue Le Caire,

Résidence

El-Menzeh, 5ème étage, Appartement N°

20,

RABAT VILLE.

- Téléphone : 037 20 85 12 / 037 20 85

13

- Fax : 037 20 85 10

- E-Mail : eolefinance@yahoo.fr

- Effectif : 8 Personnes

- Registre de Commerce: 47191 à Rabat

- Patente : 25109457

- TVA : 3302300

- CNSS : 2666280

- Banque : SGMB, Agence Moulay Youssef, Rabat

- Logiciel utilisé : JBS

1-2- Missions et Activités

Durant ma période de stage, j'ai pu savoir qu'un

fiduciaire peut intervenir dans tous les secteurs de la vie collective,

à savoir : Industrie, commerce, services, professions

libérales, associations, secteurs public et para-public. Elle peut aussi

intervenir lors de la création des entreprises dans ses paliers de

développement. Ses interventions sont adaptées à la taille

et aux besoins de sa clientèle.

Un fiduciaire sur demande de ses clients, peut intervenir

notamment dans les domaines suivants :

1-2-1- Comptabilité de

l'entreprise :

- Mise en place d'une comptabilité adaptée

à l'entreprise ;

- Tenue ou surveillance de la comptabilité ;

- Révision des comptabilités

informatisées ;

- Respect des règles comptables et de gestion ;

- Sécurité des systèmes d'information et

d'archivage ;

- Élaboration des comptes annuels ;

- Élaboration de budgets prévisionnels ;

- Études financières.

1-2-2- Gestion de l'entreprise :

- Conseil en gestion : Assistance à la

création de l'entreprise, projets d'investissements, contrôle

budgétaire, tableaux de bord, ...

- Conseil en gestion financière : Assistance

à la gestion de trésorerie, à la recherche de financements

et aux relations avec les organismes bancaires et financiers ;

- Conseil de l'entreprise en difficulté :

Restructuration, plan de redressement, de continuité, etc. ...

1-2-3- Obligations légales de

l'entreprise :

En matière juridique, le fiduciaire peut dispenser des

consultations relevant de son activité principale qui constituent

l'accessoire direct de la prestation fournie :

· Droit du travail et gestion sociale :

o Établissement des bulletins de paie et des

déclarations sociales ;

o Assistance à la gestion du personnel.

· Droit fiscal :

o Établissement de toutes les déclarations

fiscales ;

o Représentation en cas de contentieux devant la

Commission Départementale des impôts directs ou devant la

Commission de Conciliation.

· Suivi juridique de l'entreprise :

o Choix de la forme juridique ;

o Assistance pour les formalités ;

o Préparation des opérations de constitution,

d'augmentation de capital, de transmission.

1-2-4- Audit de l'entreprise :

Le fiduciaire peut intervenir dans de nombreux domaines de

l'entreprise pour réaliser un audit :

· Audit des comptes dans le cadre d'une prise de

participation, d'un rachat d'entreprise ;

· Audit juridique, fiscal, social,

d'organisation ;

· Audit des assurances de l'entreprise.

1-3- Organigramme

Coursier : Mr OMAR

Directeur Général : Mr Marc

BITTON

« Expert-Comptable »

Chef Comptable : Mme Fouzia MAÂROUFI

Comptable : Mlle Sakina EL-BOUTY

Secrétaire Administrative et Comptable :

Mme Fatima EL-KHALFI

Comptable : Mlle Meryem

Aide-Comptable : Mlle Fatima BOURCHIGUE

Aide-Comptable : Mlle Fatima-Zohra MAYSSOUR

1-4- Structure organisationnelle

La structure organisationnelle consiste à

répartir le travail en missions et tâches et à les

coordonner de façon à les réaliser dans les meilleures

conditions possibles.

Pour mener à bien cette mission, « EOLE

FINANCE » se subdivise en :

1-4-1- La direction

générale :

Située au sommet de la hiérarchie du Cabinet, ce

poste est occupé exclusivement par Mr Marc BITTON qui assure

le déroulement du travail (Contrôle, suivi, orientations,

consignes). Il se charge aussi en personne de gérer le portefeuille

client et d'étudier la faisabilité de tout projet

d'investissement.

Outre ses fonctions de leader, il se charge de mener des

études d'expertise-comptable aux clients désireux ainsi que des

travaux de commissariat aux comptes.

1-4-2- Service Administratif et

Service

Secrétariat :

Il est composé d'une secrétaire qui se charge

de l'organisation des rendez-vous, de la gestion des appels

téléphoniques, c'est-à-dire réception et

orientation, du traitement des courriers (départ, arrivée), de

l'accueil et des travaux juridiques tels que la constitution des

sociétés, l'établissement des statuts et contrats divers,

ainsi que la constitution des dossiers y afférents, ...

En plus, elle s'occupe du traitement de textes pour le

service juridique, la gestion de la caisse de la société

(Entrées / Sorties), ainsi que l'établissement des formulaires

administratifs et fiscaux à partir des documents élaborés

par le Service Comptabilité.

1-4-3- Service

Comptabilité :

1-4-3-1- Les fonctions de l'agent

comptable :

L'agent comptable, chef des services de

la

comptabilité :

En tant que chef des services de la comptabilité,

l'agent comptable appartient à la hiérarchie, et

l'établissement lui fournit les moyens humains et matériels

nécessaires au bon fonctionnement. Le personnel de l'agence comptable

est donc placé sous son autorité directe, et l'agent comptable

lui-même relève directement du pouvoir hiérarchique du

directeur général ; En conséquence, il se trouve

ainsi sous son autorité fonctionnelle, en dehors des actes qu'il a

accomplis en tant que comptable public.

L'agent comptable, comptable

public :

L'agent comptable, aux termes des dispositions du

décret du 29 Décembre 1962, est seul chargé :

· En matière de recettes :

o De la prise en charge et du recouvrement des ordres de

recettes émis par l'ordonnateur ;

o De l'encaissement des droits au comptant et des recettes de

toute nature que l'établissement est habilité à

percevoir ;

o De faire diligence pour assurer la rentrée de toutes

les ressources de l'établissement, d'avertir l'ordonnateur de

l'expiration des baux, d'empêcher les prescriptions, ...

o Du contrôle de la mise en recouvrement des

créances de l'établissement, de la régularité des

réductions et des annulations des ordres de recettes.

· En matière de dépenses :

o Du paiement des dépenses, soit sur ordre

émanant de l'ordonnateur, soit au vu de titres présentés

par les créanciers, soit de sa propre initiative, ainsi que de la suite

à donner aux oppositions et autres significations ;

o Lors des paiements, d'exercer les contrôles suivants

qui portent sur la qualité de l'ordonnateur, ou de son

délégué :

§ La disponibilité des crédits ;

§ L'exacte imputation des dépenses aux chapitres

qu'elles concernent selon leur nature ou leur objet ;

§ La validité de la créance,

c'est-à-dire la justification du service fait, l'exactitude des calculs

de liquidation, l'intervention préalable des contrôles

réglementaires et la production des justificatifs ;

§ Le caractère libératoire du

règlement ;

§ L'application des règles de

prescription ;

§ L'existence du visa du contrôleur financier,

chaque fois qu'il est requis.

· En matière de patrimoine :

o De la garde et de la conservation des fonds et valeurs de

l'établissement ;

o Du maniement des fonds et des mouvements de comptes de

disponibilités.

· En matière de

comptabilité :

o De la tenue de la comptabilité de

l'établissement ;

o De la conservation des pièces justificatives des

opérations et des documents de comptabilité ;

o D'établir le compte financier de

l'établissement pour l'exercice écoulé, et après

visa par l'ordonnateur et approbation par le conseil d'administration de

l'établissement, de l'adresser au Ministre des Finances qui le transmet

à la Cour des Comptes.

1-4-3-2- La responsabilité de

l'agent

comptable :

Dans l'exercice de ses fonctions de comptable public, l'agent

comptable dispose d'une totale indépendance, non seulement à

l'égard de l'établissement, mais encore à l'égard

de l'autorité qui l'a nommé.

Cette indépendance est la contrepartie logique de la

responsabilité pécuniaire qui lui est propre.

En effet, en vertu des dispositions de l'article 60 de la Loi

N° 63-156 du 23 Février 1963, l'agent comptable est personnellement

et pécuniairement responsable du recouvrement des recettes, du paiement

des dépenses, du maniement des fonds et des contrôles qu'il est

tenu d'assurer. Cette responsabilité pécuniaire s'étend

non seulement à toutes les opérations de l'agence comptable qu'il

dirige, mais également :

· Aux opérations des agents comptables secondaires

et des régisseurs ;

· Aux actes des comptables de fait, si le comptable en a

eu connaissance et ne les a pas signalés au directeur de

l'établissement et au Ministre des Finances.

L'agent comptable, conseiller de

l'ordonnateur :

L'agent comptable est non seulement un teneur des comptes et

un contrôleur de la régularité, mais également un

conseiller. La notion d'indépendance de l'agent comptable n'est

nullement exclusive de relations de confiance et de coopération.

L'intervention de l'agent comptable en amont des

décisions permet de suggérer et de préparer la

procédure financière et comptable adaptée, et

prévenir ainsi d'éventuelles difficultés au stade de

l'exécution des opérations.

Cette mission de conseil s'exerce sans interférer avec

ses attributions de comptable public :

- Lorsqu'il s'agit en tant que conseiller de l'ordonnateur,

son avis sur le projet envisagé peut être d'opportunité

financière, mais ne lie pas bien entendu la décision de

l'ordonnateur ;

- En revanche, lorsqu'il exerce les contrôles de

régularité qui lui incombent en tant que comptable public,

l'agent comptable se doit d'exclure toute appréciation de

l'opportunité des actes de dépenses et de recettes. S'il refuse

de procéder à l'encaissement ou au paiement du titre ou du mandat

émis par l'ordonnateur, son refus doit se fonder sur une

irrégularité juridique, et s'impose alors à l'ordonnateur

(Sauf éventuelle réquisition).

1-4-3-3- Les principales missions du

Service

Comptabilité :

a- La Comptabilité :

C'est le service le plus productif du Cabinet, étant

donné l'importance des tâches qui lui sont confiées. Il est

dirigé par des comptables confirmés et des collaborateurs qui se

chargent de la comptabilité des clients qui n'ont pas leur propre

service comptable.

Pour ce faire, les clients apportent les pièces

comptables nécessaires afin que les opérations soient

enregistrées conformément à la Loi.

Le Service Comptabilité a donc pour missions :

- Réception de tous les documents comptables du

client ;

- Classement des pièces justificatives, selon un ordre

chronologique, et devant satisfaire les conditions de fond et de forme et

être jointes à leurs bons de livraison et/ou leur bon de commande.

En fait, le classement est une étape très importante, car elle

permet de bien organiser son travail afin que toutes les procédures qui

suivent se traitent avec meilleure optimisation du temps et un bon classement

évite les erreurs et les anomalies qui peuvent surgir. Avant le

classement de n'importe quel dossier comptable, on doit avoir une connaissance

globale sur l'activité de l'entreprise et sur le contenu de son

dossier ;

- Imputation et enregistrement des écritures comptables

de ces pièces conformément au Code de normalisation comptable

dans les journaux auxiliaires au jour le jour ;

- Saisie des écritures comptables en respectant les 7

principes ;

- Éditer les journaux auxiliaires et le grand

livre ;

- Calcul des déclarations fiscales et sociales (TVA,

IS et IR) ;

- Passer les écritures de fin d'exercice

(L'inventaire) ;

- Calculer l'impôt à payer ;

- Tirage de la balance et du bilan ;

- Contrôler les états de synthèse.

Enfin, le travail est visé par Mr

Marc BITTON qui supervise les travaux vérifiés par le Chef

Comptable, pour s'assurer de la régularité et la bonne

utilisation des comptes et leur conformité au Code de commerce, ainsi

que la tenue des livres légaux et journaux auxiliaires jusqu'à

établissement des bilans.

b- Le Juridique :

C'est un service qui s'occupe des démarches juridiques

de la société dès sa constitution jusqu'à sa

dissolution. Pour cela, les actes juridiques les plus fréquents au sein

du Cabinet sont :

- Constitution de toute forme de

société ;

- Transformation d'une forme de société en une

autre (de SA en SARL et inversement, de SARL en une autre forme SNC, SCS ou SCA

et inversement) ;

- Cession de parts sociales d'un associé à un

autre ;

- Augmentation ou réduction de capital ;

- Transfert de siège social ;

- Mise en harmonie des statuts ;

- Tenue des assemblées générales

ordinaires annuelles et des AGE ;

- Liquidation et dissolution des sociétés.

c- La Paie :

Son rôle consiste à établir et

vérifier les déclarations sociales de chaque client :

Bulletins et livre de paie, la CNSS, l'AMO, ...

Synthèse :

Une analyse peut être faite par le fiduciaire pour

pouvoir diminuer les dépenses et augmenter les recettes de l'entreprise

(meilleure rentabilité). Souvent, restructurer et redynamiser une

société permet de subvenir aux manques de liquidités.

En effet, la fiduciaire joue un rôle très

important du fait qu'elle fournit un service permanent en matière de

gestion et contrôle ainsi qu'un rôle d'intermédiaire entre

la société et l'État.

![]()

![]()

DeuxiÈme Partie : DÉroulement du

stage

Afin d'améliorer et d'accomplir notre formation

à l'I.G.A., les Responsables insistent sur l'obligation d'effectuer un

stage d'application afin de s'adapter avec le milieu professionnel et de

confronter les méthodes et techniques enseignées avec les

pratiques en vigueur au sein de l'entreprise.

Mon stage chez le Cabinet EOLE FINANCE a débuté

officiellement le 1er Juillet 2008, pour prendre fin le 31 du

même mois. Il s'est déroulé dans un bon climat

professionnel avec beaucoup de compréhension et d'attention, ce qui m'a

encouragé à s'adapter le plus vite avec l'entourage du

travail.

Durant ce stage, j'ai pu participer aux différents

travaux comptables, dès la réception des documents, en passant

par la passation des écritures dans les différents journaux

auxiliaires et enfin l'analyse de certains cas particuliers.

En effet, la méthode du travail comptable n'est pas

standard, elle diffère d'un client à un autre en fonction de son

importance, son activité et son organisation.

On peut classer les clients en trois

catégories :

1- Les clients qui apportent leurs documents, cette

catégorie constitue la majorité. Le fiduciaire reconstitue tout

d'abord, d'après leurs documents de base, les journaux auxiliaires et

procède ensuite aux contrôles nécessaires.

2- Les clients qui font eux-mêmes leur propre

comptabilité avec leurs moyens techniques et financiers : Le

rôle du fiduciaire se limite à se rendre chez les clients et

procéder au contrôle des écritures effectuées, des

déclarations établies et leur confrontation avec les

pièces justificatives, détecter les anomalies et procéder

par conséquent aux régularisations qui s'imposent.

3- Enfin, les clients qui établissent au jour le jour

leurs journaux auxiliaires, mais qui ne font pas eux-mêmes leur

comptabilité. Ils apportent à la fiduciaire les doubles de leurs

journaux auxiliaires accompagnés des pièces justificatives

classées par ordre chronologique en fonction des journaux.

Le fiduciaire reçoit les doubles des journaux en

question, avec leurs documents, les vérifie, confronte les

écritures avec les factures, procède aux régularisations

des anomalies constatées, saisît les écritures sur

ordinateur et remet les documents aux clients avec une balance

périodique.

Les tâches effectuées durant ma période

de stage se résument comme suit :

![]()

![]()

TroisiÈme Partie :

LES TRAVAUX EFFECTUÉS

3-1- Le classement

Le classement est la première tâche que doit

faire un comptable, il consiste en le rangement méthodique des documents

pour une utilisation ultérieure plus efficace, plus convenable et permet

la bonne gestion du travail. Il est en quelque sorte la mémoire de tout

établissement et une bonne organisation de la documentation et des

archives reflète l'importance donnée à la conservation des

documents des clients. C'est l'étape qui précède la

comptabilisation des pièces justificatives.

Cette fonction joue un rôle très important dans

l'organisation du bureau. De ce fait, le classement adopté au sein du

service comptable d'une entreprise est celui qui répond le plus à

la nécessité d'exécution d'un travail rapide, bien

ordonné et offre une bonne conservation de la documentation.

Ainsi, les pièces comptables d'un dossier sont

classées chronologiquement et idéologiquement dans plusieurs

sous-dossiers, avec chaque entreprise son propre classeur «

dossier », selon le procédé suivant :

3-1-1- Dossier Achats :

Dans ce dossier, on classe toutes les factures et bons

d'achats, quittances de loyer et d'électricité, les factures de

téléphone ainsi que les redevances crédit-bail,

réglées soit par chèque bancaire, par effet de commerce,

par virement bancaire, ou alors par carte de crédit, suivant leur date

de facturation.

N.B. : Les

factures d'achat réglées en espèces ne sont pas prises en

considération dans ce dossier.

3-1-2- Dossier Ventes :

Il comprend toutes les factures de vente quelque soit leur

mode de règlement, c'est-à-dire qu'elles soient

réglées en espèces, par chèque, par effet ou par

virement, et sont classées selon leur Numéro de facture.

3-1-3- Dossier Caisse :

Ce dossier comprend les factures et bons d'achat

réglés en espèces.

3-1-4- Dossier Banque :

On y trouve tous les documents concernant les

opérations traitées avec ou par le biais de la banque, tels

que : Avis de débit, avis de crédit, avis de versements en

espèces, ...

Ces pièces émises par la banque sont

classées selon l'ordre du relevé bancaire, qui est fiché

en intro du dossier (avec ordre chronologique mensuel).

Exemple :

Mois de Janvier Pièces bancaires du mois de Janvier.

Mois de Février Pièces bancaires du

mois de Février.

3-1-5- Dossier Fiscal :

C'est dans de dossier où sont classées les

déclarations de la TVA, de l'IR, de la patente, de la taxe urbaine et

taxe d'édilité ainsi que les acomptes de l'IS.

3-1-6- Dossier Social :

Ce dossier comporte les bulletins de paie, les livres de paie

et les bordereaux de la CNSS.

3-1-7- Dossier Juridique :

Qui comporte une copie de la CIN des personnes physiques qui

gèrent et/ou détiennent des parts de la société,

une copie de la déclaration d'immatriculation au Registre de Commerce,

une copie du certificat de la patente, une copie de la déclaration d'IR

et tout autre document concernant l'aspect juridique de l'entreprise.

3-1-8- Dossier des Opérations

Diverses:

Ce dossier englobe plusieurs documents autres que ceux

déjà cités ci-dessus.

3-2- La comptabilisation

3-2-1- Présentation et

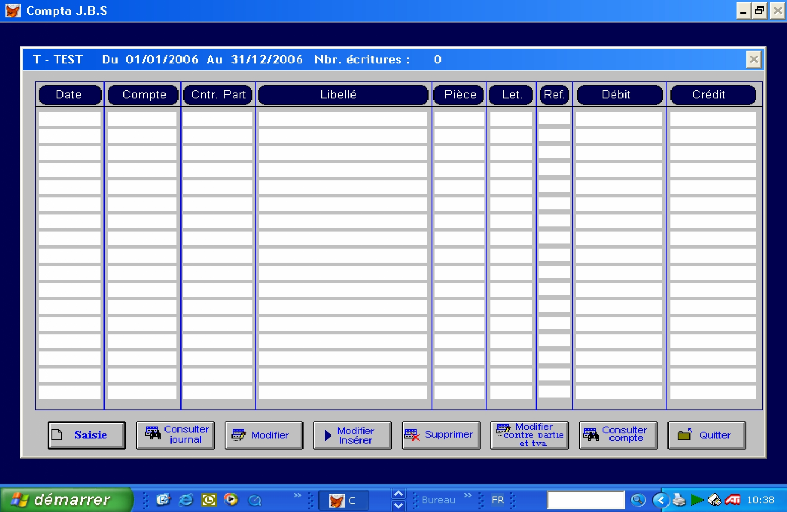

Caractéristiques

du Logiciel

« JBS » :

Le logiciel JBS est le fruit des connaissances et de

l'expérience de ses inventeurs, ce logiciel est des plus utilisés

sur le marché, son paramétrage qui se base sur le plan comptable

général Marocain lui donne un plus sur les autres logiciels

Français tels que SAÂRI et CIEL. Et ce n'est pas le seul avantage,

puisque JBS dégage automatiquement après clôture de

l'exercice les états de synthèse tels que : Bilan, CPC et

détails. Le passage du résultat comptable au résultat

fiscal, le tableau de financement, l'amortissement, provision, affectation du

résultat, état des stocks et enfin le tableau de

vérification de la TVA.

Ce logiciel dégage la TVA avec une grande

précision : Tableau de déduction et le tableau de

contrôle de la taxe.

JBS, société de services informatiques,

spécialisée depuis 20 ans dans le développement de

logiciels de gestion, propose des logiciels complets et offrent des packages

pour les utilisateurs expérimentés. Les outils informatiques de

gestion de JBS sont l'origine d'un avantage compétitif pour toutes ses

entreprises clientes. La gamme JBS est constituée des logiciels suivants

:

· Compta JBS : Logiciel de comptabilité

générale ;

· Paie JBS : Logiciel de gestion du

personnel ;

· Stock JBS : Logiciel de gestion de stock.

Compta JBS est un des logiciels de comptabilité

générale les plus utilisés sur le marché Marocain.

Sa fonctionnalité et sa modularité en font l'un des outils de

comptabilité les plus aboutis. Ses principales fonctionnalités

sont :

- Saisie des écritures assistée (Par N° ou

Libellé de compte) ;

- Création de comptes en cours de saisie ;

- Plan comptable pré-installé ;

- Éditions standards paramétrables: (Journaux,

grand livre, balance) ;

- Édition des états de synthèse (Liasse

fiscale complète) ;

- Déclaration de la TVA ;

- Message d'erreurs vocales ;

- Utilitaires ;

- Module inclus de gestion des immobilisations.

La nouvelle version du logiciel COMPTA-JBS a

été développée avec la collaboration de plusieurs

experts comptables pour répondre au mieux aux besoins de la demande en

matière de comptabilité générale, et ce

conformément à la législation Marocaine en la

matière.

Cette nouvelle version développée pour

l'environnement Windows (quelque soit la version) a été

sensiblement améliorée et enrichie à partir des remarques

exprimées par certains des centaines d'utilisateurs des versions

antérieures.

Ce nouvel outil de travail apportera à son utilisateur

souplesse et simplicité dans la tenue et l'édition des

états comptables.

Le logiciel JBS-COMPTA existe en 2 versions monoposte et

réseau, l'avantage des logiciels en version Windows c'est que les

imprimantes sont directement gérées par le gestionnaire

d'impression de Windows, donc toute imprimante supportée par Windows est

automatiquement « acceptée » par les logiciels JBS.

Aussi, l'un des points forts du logiciel est la génération

automatique et instantanée de la totalité de la liasse fiscale

par un simple clic (Y compris la couverture). Il contient le module analytique

qui permet d'utiliser les fonctionnalités utilisées par les

sociétés industrielles qui optent pour une comptabilité

analytique d'exploitation. Enfin, il est possible d'activer le transfert vers

le Microsoft-Excel de tout tableau ou résultat, afin de l'envoyer par

Mail et qu'il soit consultable par tout utilisateur de micro-ordinateur

ordinaire.

3-2-2- Les Journaux Auxiliaires :

Le principe de comptabilisation chez le fiduciaire reste le

même par rapport à ce qu'on a étudié. Après

réception et contrôle, on procède à l'enregistrement

comptable des factures dans des journaux auxiliaires, et pour cela

« EOLE FINANCE » utilise le logiciel JBS-COMPTA qui permet

aussi de créer de nouveaux dossiers, d'assurer le bon fonctionnement

d'un service de traitement de données, gestion du plan comptable,

gestion des journaux auxiliaires, préparation de la liasse fiscale et

génération des écritures comptables qui peuvent être

à la fin conservés dans des supports informatiques ou sous forme

d'états imprimés puis conservées pour pouvoir être

contrôlés par le Directeur Général.

Avant de passer aux écritures comptables sur ce

logiciel, on doit avant toute chose créer un dossier propre de la

société cliente.

Il est important d'avoir des informations exactes sur

l'activité de l'entreprise, sa forme juridique, les fournisseurs chez

qui elle s'approvisionne, les clients et les banques avec lesquelles traite ses

opérations et tous les acteurs qui constituent son environnement

économique, et ce, pour mettre à chaque écriture

l'imputation correspondante.

Le journal est le support comptable qui permet de

vérifier que la partie double est respectée, il enregistre les

opérations effectuées par la société dans l'ordre

chronologique. Le livre journal est divisé en six colonnes, à

savoir : Date, Référence de la pièce, N° de

Compte, Libellés, Débit, Crédit.

Une fois le dossier bien organisé et classé, on

passe à l'enregistrement des écritures comptables dans des

journaux auxiliaires, qui sont généralement au nombre de

cinq :

· Journal auxiliaire

« Achats » ;

· Journal auxiliaire

« Ventes » ;

· Journal auxiliaire «

Banques » ;

· Journal auxiliaire «

Caisses » ;

· Journal auxiliaire « Opérations

Diverses ».

3-2-2-1- Journal Auxiliaire

« Achats » :

Ce journal concerne les charges de la société

qui sont enregistrées dans les différents comptes de la classe (

6 ) hors TVA récupérable.

Dans ce journal, on enregistre toutes les opérations

d'achats quelque soit le mode de paiement à condition de l'existence

d'une facture d'achat. Cette dernière doit remplir un certain nombre de

conditions : Le nom du fournisseur, la date de la facture, le nom du

client, la désignation des produits achetés, le taux et le

montant de la TVA, les montants HT et TTC, le cachet et la signature du

fournisseur et enfin le N° d'identification fiscale et celui de la

patente.

Les opérations sont enregistrées dans le mois

concerné, c'est-à-dire les achats effectués en Janvier

doivent être comptabilisés en Janvier et ainsi de suite, en

respectant à l'enregistrement la codification donnée par le

cabinet à chaque fournisseur, cette codification se base sur le

classement des fournisseurs par ordre alphanumérique (Ex. :

44110010 Maroc Telecom, 44110018 Altitude Voyages, ...).

De ce fait, les comptes les plus utilisés dans ce

journal sont : « 4411 ... », « 611

... » et « 3455 ... ».

Le comptable procède dans ce journal au classement des

factures suivant leurs dates de création, puis impute les montants hors

taxe de la facture au débit du compte convenable et aussi le compte de

TVA aussi. Cependant, on crédite le compte fournisseur par le montant

TTC.

Remarques :

- Les factures passées dans ce journal sont souvent

à crédit ;

- Les factures sont comptabilisées par date de

facturation ;

- Si le règlement est en espèces, il faut passer

l'écriture au journal « Achats » puis au journal

« Caisses » ;

- Il ne faut pas comptabiliser les bons de commande, les

factures proforma, les devis et les bons de livraison.

Cas d'illustration :

L'entreprise ALPHA-NUM achète le 13 Août

2008 : 18.000,00 DH TTC de marchandises auprès de son fournisseur

la société « X ».

L'écriture comptable sera effectuée dans le

journal « Achats » du mois FFf08/2008 comme

suit :

Et la consultation de ce journal pour la

référence « 1 » de l'opération a

FFfdonné l'affichage suivant :

3-2-2-2- Journal Auxiliaire

« Ventes » :

Dans ce journal, on enregistre toutes les opérations de

vente. On y inscrit toutes les factures de vente classées

précédemment dans le mois concerné. Lors de

l'enregistrement, on considère que toutes les ventes aient

été effectuées à crédit, ce qui va permettre

au compte : « 3421 Clients » de jouer un rôle

très important ; et pour chaque client de l'entreprise, on utilise

la codification donnée par le cabinet aux clients (Ex. : 3421000060

Les Caves du Soleil, 3421000080 SIGMATEL, ...).

Ce journal concerne donc les produits de la

société, ces derniers sont enregistrés dans la classe ( 7

) hors TVA facturée. Les comptes les plus utilisés dans ce

journal sont : « 711 ... », « 4455

... », « 342 ... », ...

Remarque :

- Le comptable doit impérativement vérifier les

factures et observer les données suivantes :

o Le nom du fournisseur ;

o Le cachet de la société ;

o La date de la facturation et N° de la facture ;

o Le nom du client ;

o La désignation des produits achetés ;

o Le montant hors taxe ;

o Le taux et le montant de TVA (Indiqués

distinctement) ;

o Le montant en toutes taxes comprises (T.T.C.) ;

o La patente ;

o Le numéro d'identifiant fiscal (L'I.F.) ;

o Le registre de commerce ;

o La CNSS ; ...

Cas d'illustration :

L'entreprise ALPHA-NUM vend le 09 Août 2008 :

20.000,00 DH HT de ses prestations de services à son client la

société « Les Caves du Soleil ».

L'écriture comptable sera effectuée dans le

journal « Ventes » du mois FFF08/2008 et sa consultation

pour la référence « 1 » de l'opération

a FFFdonné l'affichage suivant :

3-2-2-3- Journal Auxiliaire

« Banques » :

Sur ce journal, on enregistre toutes les opérations

réglées par chèques, les retraits ou versements

d'espèces, encaissement ou paiement des chèques qui sont

mentionnés sur le relevé de compte transmis par la banque.

On comptabilise alors toutes les factures de dépenses

et de recettes opérées par la banque. Pour effectuer ce travail,

on se réfère à des documents constituant le dossier

banque, à savoir :

Ø Les relevés

bancaires : Ce sont des documents envoyés

périodiquement par la banque à ses clients, afin de les mettre au

courant de toutes les opérations concernant leurs comptes. Ces derniers

constituent la base de toutes les écritures comptables sur le journal

Banque.

o Au crédit du relevé bancaire, on a :

§ Les règlements des clients :

Encaissements ;

§ Les versements espèces : Caisse ?

Banque ;

§ Les allocations familiales.

o Au débit du relevé bancaire, on trouve entre

autres :

§ Les règlements effectués par la

société (Frais de téléphone, notes

d'électricité, ...) ;

§ Les retraits ;

§ Les virements : Caisse ? Banque ;

§ Les agios ;

§ Les cotisations à la C.N.S.S. ;

§ Les chèques impayés ;

§ Les impôts : TVA, IR, patente, ... ;

§ L'assurance.

Ø Les Avis :

o Avis de débit : Envoyé par la banque en

cas d'un retrait de fonds ;

o Avis de crédit : Envoyé par la banque en

cas de remise d'un chèque, d'un versement en espèces ou d'un

encaissement d'effet.

Ø Les talons de

chèques : Ils sont nécessaires pour la

passation des écritures, car ils évitent le risque

d'écouler des pièces non-réglées.

Remarque :

Le compte transitoire « 5115 Virements de

fonds » est utilisé lors des virements de fonds entre la

caisse et la banque. Pour les journaux « Banque » et

« Caisse », certaines opérations qui concernent les

2 journaux nécessitent de faire l'objet d'une double

comptabilisation.

Exemple : Alimentation de la caisse par retrait

bancaire.

Journal

« Caisse » :

Au débit : 516100000 - Caisse

Au crédit : 511500000 - Virements de fonds

Journal « Banque

BMCE » :

Au débit : 511500000 - Virements de fonds

Au crédit : 5141002000 - Banque BMCE

Cas d'illustration :

· Le 12 Juillet 2008 : Achat de matières

premières de chez la société « Opéra

Carnaval », facture N°16 à 144.000,00 DH TTC.

· Le 17 Juillet 2008 : Alimentation de la caisse par

le chèque N° 1112 d'un montant de 20.000,00 DH.

L'écriture comptable sera effectuée dans le

journal « Banque » du mois 07/2008 comme suit :

Et la consultation de ce journal pour le mois

« 07/08 » des opérations a attribué

l'affichage suivant :

3-2-2-4- Journal Auxiliaire

« Caisses » :

C'est dans ce journal que le comptable enregistre toutes les

opérations réglées par espèces, ainsi que les

alimentations de caisse. On comptabilise tous les documents ou pièces en

espèces portant le cachet du fournisseur, à savoir par exemple

les factures et bons de charges effectuées par l'entreprise pour

elle-même, les différentes quittances et dépenses

payées en espèces (Électricité, eau, loyer, ...) et

tous les bons d'achats ou de ventes réglés en

espèces ; autrement dit, tous les encaissements et

décaissements en espèce s'inscrivent d'une manière

chronologique.

L'écriture comptable dans ce journal se fait par le

débit des règlements effectués ou le crédit des

réceptions en espèces, en contrepartie du

compte : « 5161 - Caisses ».

Remarques :

- C'est dans ce journal qu'on peut solder les

opérations réglées en espèce ;

- Le solde de la Caisse ne doit jamais être

créditeur, il est soit débiteur soit nul ;

- Tout règlement d'un client ou paiement d'un

fournisseur en espèces après un certain délai, doit

être mentionné sur ce journal pour solder les comptes clients ou

fournisseurs déjà enregistrés dans le celui des achats ou

des ventes.

Cas d'illustration :

· Le 17 Août 2008 : Règlement d'une

note de restaurant qui s'élève à 2.600,00 DH pour un

dîner d'affaire en l'honneur d'un client important.

· Le 23 Août 2008 : Règlement du loyer

mensuel de 1.700,00 DH.

L'écriture comptable sera effectuée dans le

journal « Caisses » du mois FFf08/2008 comme

suit :

Et la consultation du journal « Caisses »

pour le mois 08/2008 a fait FFfparaître l'affichage suivant :

3-2-2-5- Journal Auxiliaire

« Opérations

Diverses » :

On enregistre dans ce journal toutes les opérations

qui n'ont pas un compte support et qui ne peuvent donc figurer dans aucun

journal des journaux auxiliaires précédents (Achats, Ventes,

Caisse, Banque), telles que :

- Les opérations de déclarations de

TVA ;

- Les opérations de la Paie ;

- Dotations aux amortissements et aux provisions.

Cas d'illustration :

Le journal de paie du mois de Juillet 2008 de la

société « ALPHA-NUM » est

présenté dans le tableau suivant :

|

Matricule

|

Jours fériés

|

Primes imposables

|

Revenu brut global

|

Revenu brut imposable

|

CNSS

|

CIMR - Mutuelle - AMO

|

Revenu net imposable

|

IGR

|

Avances

|

Prêts et retenues

|

Primes non imposables

|

A.F.

|

Arrondi

|

Net à payer

|

|

|

Primes non imposables

|

Allocations Familiales

|

Arndi.

|

Net à payer

|

|

...

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

...

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

...

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAUX

|

|

|

44 415,95

|

39 128,95

|

1 790,15

|

888,32

|

30 464,85

|

2 629,21

|

1 180,00

|

3 919,42

|

5 287,00

|

3 919,42

|

1,15

|

34 010,00

|

5 287,00

|

3 919,42

|

1,15

|

34 010,00

|

Informations complémentaires :

- Montant global du versement CNSS = 2.000,00 DH ;

- Montant global du versement AMO = 1.000,00 DH ;

- Montant principal du bordereau de versement de l'IGR =

2.630,00 DH.

Ainsi, l'écriture comptable sera effectuée dans

le journal « O.D. » du mois 07/2008 comme suit :

Et la consultation du journal « O.D. »

pour le mois 07/2008 a assigné FFfl'affichage suivant :

Synthèse :

Outre ces 5 journaux auxiliaires, le J.A « Reports

à Nouveau » doit être présenté avant tous

les autres journaux puisque c'est le journal d'ouverture de l'exercice.

Il est utilisé pour le report de la situation finale de

l'exercice comptable précèdent et qui sera

considéré comme étant la situation initiale de l'exercice

en cours.

3-3- Déclarations Sociales

Les déclarations sociales sont celles relatives

à la gestion du personnel de l'entreprise. Il s'agit notamment

de :

3-1-1- La C.N.S.S. :

3-3-1-1- Présentation de la CNSS

:

3-3-1-1-1- Définition de la CNSS

:

La CNSS est un organisme public, à vocation sociale,

disposant d'un portefeuille de prestations durables, rentables et fiables,

gérées dans le respect de l'environnement du travailleur.

Doté de la personnalité civile et de l'autonomie

financière à qui est confiée, depuis 1961, la gestion du

régime de sécurité sociale, dont l'inscription est

obligatoire pour les personnes physiques exerçant un travail

rémunéré ainsi que pour les personnes morales.

Placée sous la tutelle administrative du Ministère du Travail,

elle est instituée par le Dahir du 31 Décembre 1959,

modifié et complété par divers textes et lois.

Appréciée par ses partenaires pour la qualité de ses

services, empreinte d'humanisme et soucieuse du bien-être social de ses

adhérents, la CNSS a le devoir et l'ambition de toujours assurer une

couverture sociale appréciable.

Forte de ses compétences en gestion du régime

obligatoire de la sécurité sociale de l'ensemble des

salariés du secteur privé et consciente de ses

responsabilités, la CNSS offre des solutions adaptées, des

services de qualité et un réseau de proximité qui couvre

l'ensemble du territoire.

La CNSS s'engage à mobiliser toutes les ressources pour

se concentrer sur l'écoute, le conseil, la satisfaction et

l'anticipation des attentes de ses Affiliés, Assurés et

Professionnels de la santé en mettant à leur disposition des

services interactifs qui répondent à leurs besoins

spécifiques dans les meilleurs délais, d'une manière

professionnelle, innovatrice et fiable.

La CNSS investit dans les ressources humaines en formant des

collaborateurs motivés pour assurer leurs compétences au service

des Affiliés, Assurés et Prestataires de soins.

Citoyenne de nature, protectrice par mission, la CNSS a le

devoir d'assumer ses responsabilités sociales. En terme de Santé,

la généralisation de la couverture médicale à

l'ensemble de la population est l'une des principales préoccupations de

cet organisme. Pour l'aspect de la Sécurité, et dans le souci de

garantir le bien-être des Assurés et Ayants-Droit, cet

établissement leur assure un revenu en cas d'invalidité, maladie,

maternité, vieillesse et décès. Et en ce qui concerne

l'Environnement, elle agit pour le bien-être durable des concitoyens en

respectant le milieu de la communauté.

Le plan stratégique de la CNSS pour la période

2006 - 2008 repose sur huit axes majeurs :

· Réussir la mise-en-oeuvre de l'Assurance Maladie

Obligatoire ;

· Moderniser le service aux assurés et aux

affiliés ;

· Poursuivre la restructuration des polycliniques ;

· Préparer la mise en gestion

déléguée des polycliniques :

· Valoriser le potentiel humain ;

· Poursuivre la mise à niveau entamée

depuis 2002 ;

· Atteindre une meilleure maîtrise des

métiers et des ressources ;

· Améliorer la qualité et la

disponibilité de l'information.

Les plus emblématiques des projets prévus pour

l'année 2007 concernent la préparation de l'appel à la

manifestation d'intérêt de la mise en gestion

déléguée des 13 polycliniques et la réforme du

système de contrôle qui apportera des innovations positives pour

la CNSS comme pour les affiliés.

Forte de sa conception de la responsabilité sociale, de

sa représentativité dans le salariat et dans sa présence

dans l'entreprise, l'esprit de réforme qui anime la CNSS actuellement

s'est concrétisé à travers son ambition de consolider ses

nouveaux rapports avec ses partenaires sociaux en développant des

relations de proximité avec ses affiliées, ses assurés et

ses prestataires de soins.

Outre l'importance accordée aux ressources humaines, la

production des statistiques de qualité est une préoccupation

générale de la CNSS. Une politique de participation active

structurera les efforts de la Caisse Nationale de la Sécurité

Sociale dans le moyen terme, afin de développer la culture de la

qualité : mieux communiquer et mesurer la satisfaction de ses

usagers sociaux.

3-3-1-1-2- L'assurance Maladie

Obligatoire

(L'A.M.O.) :

L'Assurance Maladie Obligatoire garantit pour les

assurés et les membres de leurs familles à charge la couverture

des risques et frais de soins de santé inhérents à la

maladie ou à la suite d'un accident, à la maternité et

à la réhabilitation fonctionnelle. Ainsi, elle donne droit au

remboursement et éventuellement à la prise en charge directe des

frais de soins curatifs, préventifs et de réhabilitation

médicalement requise par l'état de santé du

bénéficiaire. Le taux de remboursement des frais médicaux

est plafonné à 70%.

3-3-1-1-3- Les principaux avantages perçus par

la

CNSS :

a- Prestations familiales :

- Les allocations familiales ;

- L'aide sanitaire.

b- Prestations à court

terme :

- Indemnité journalière de maladie ;

- Indemnité journalière de

maternité ;

- Indemnité de congé de naissance.

c- Prestations à long

terme :

- Pension de vieillesse ;

- Allocation de décès ;

- Pension d'invalidité ;

- Pension de survivant.

3-3-1-1-4- Organigramme :

L'organisation de la CNSS repose sur :

· Un Conseil d'Administration composé de 24

membres titulaires, représentant l'État (08 administrateurs), les

employeurs (08 administrateurs) et les salariés (08 administrateurs).

· Un Directeur Général assisté

par :

o Une structure de pilotage composée de l'Inspection

générale des services, de la Direction de la Stratégie et

de la Direction de l'audit, du contrôle de gestion et de

l'organisation ;

o Un Pôle Métier qui regroupe quatre directions

à savoir la Direction des Affiliés, la Direction des

Assurés, la Direction Inspection et Contrôle et la Direction de

l'AMO ;

o Un Pôle Recouvrement ;

o Un Pôle Ressources regroupant toutes les directions

supports : Moyens Généraux, Ressources Humaines, Finances &

Comptabilité et Système d'Information ;

o Un Pôle Unités Médicales ;

o Un réseau de 09 Directions Régionales

gérant 60 Agences dont la Direction Régionale du Grand Casablanca

qui est assimilée à un Pôle.

L'organigramme général de la CNSS se

présente comme suit :

3-3-1-1-5- Chiffres-clefs :

a- Chiffres-clefs de la CNSS :

|

La CNSS en chiffres (2006)

|

|

|

Nombre d'Affiliés actifs

|

185 502

|

|

Nombre de Salariés

déclarés

|

1 705 435

|

|

Masse Salariale *

|

53 876 881

|

|

Prestations *

|

6 681 634

|

|

Prestations Familiales

|

1 983 436

|

|

Prestations à Court Terme

|

347 721

|

|

Prestations à Long Terme

|

4 350 477

|

|

Réserves *

|

19 652 929

|

|

Nombre de Bénéficiaires

*

|

964 097

|

|

Prestations Familiales

|

531 407

|

|

Prestations à Court Terme

|

127 121

|

|

Prestations à Long Terme

|

305 569

|

* En Milliers de Dirhams

Le portefeuille de la CNSS est constitué de plus de

1,7 millions de salariés déclarés, soit 964 mille

bénéficiaires, ce qui porte la population affiliée

à 185 502 entreprises.

En lien avec le fort dynamisme des créations

d'entreprises en 2006, le nombre d'établissements affiliés actifs

à la CNSS a augmenté de 14%, soit 22 476 unités

supplémentaires. Cela porte à 185 502 le nombre d'entreprises

déclarées au 31 Décembre 2006. S'agissant du portefeuille

d'affiliés en activité, il est constitué de 62% de

déclarants et de 38% de non déclarants.

b- Chiffres-clefs de l'AMO arrêtés au

21/05/2007 :

Population AMO gérée par la

CNSS :

|

Salariés

|

Pensionnés

|

TOTAL

|

|

Assurés

|

628 110

|

73 687

|

701 797

|

|

Conjoints

|

194 899

|

55 591

|

250 490

|

|

Enfants

|

682 669

|

48 283

|

730 952

|

|

TOTAL

|

1 505 678

|

177 561

|

1 683 239

|

Flux :

|

Type de flux

|

Nombre de dossiers

|

Montant

|

|

Dossiers de Remboursement

|

188 581

|

331 130 858

|

|

Demande d'Entente Préalable

|

360

|

--

|

|

Demande de Prise en charge

|

19 512

|

188 316 781

|

|

Demande d'ouverture de Droit ALD

|

34 831

|

--

|

|

Dossiers de Remboursement par les prestataires de

Soins

|

10 438

|

67 751 098

|

|

TOTAL

|

253 862

|

587 198 737

|

3-3-1-1-6- Les assujettis :

En vertu de l'article 15 du Dahir 1-72-184 du 27 Juillet 1972

relatif au régime de sécurité sociale, tous les employeurs

occupant au Maroc des personnes assujetties au présent régime

sont tenus de faire procéder :

· À leur affiliation à la Caisse Nationale

de Sécurité Sociale ; tout affilié à ladite caisse

est tenu de mentionner le numéro de son affiliation sur ses factures,

lettres, notes de commande ;

· À l'immatriculation de leurs salariés et

apprentis à la Caisse Nationale de Sécurité Sociale ;

tout employeur affilié est tenu d'inscrire sur la carte de travail et

sur le bulletin de paie de son personnel assujetti à la CNSS, le

numéro d'immatriculation donné au travailleur par la Caisse. Par

ailleurs, chaque employeur est responsable vis-à-vis de la CNSS de

l'établissement des déclarations des salaires et du paiement des

cotisations y afférentes.

L'article 2 dudit Dahir, tel que modifié par le Dahir

du 04 Octobre 1977, stipule ce qui suit :

« Sont assujettis obligatoirement au régime de

sécurité sociale :

- Les apprentis et les personnes salariées de l'un ou

de l'autre sexe travaillant pour un ou plusieurs employeurs dans l'industrie,

le commerce et les professions libérales ou occupées au service

d'un notaire, d'une association, d'un syndicat, d'une société

civile ou d'un groupement de quelque nature que ce soit, quelles que soient la

nature de leur rémunération, la forme, la nature ou la

validité de leur contrat ;

- Les personnes employées par les coopératives

de quelque nature qu'elles soient, les personnes employées par les

propriétaires d'immeubles à usage d'habitation et à usage

commercial, les marins pêcheurs à la part ».

Le Dahir n° 01-81-178 du 8 Avril 1981 portant

promulgation de la Loi 26-79 étend le régime de

sécurité sociale aux employeurs et travailleurs des exploitations

agricoles, forestières et leurs dépendances, tout en excluant

pour ce secteur, la branche des prestations familiales.

Le décret n° 2-93-1 du 7 Kaâda 1413 (29

Avril 1993) fixe les conditions d'application du régime de

Sécurité Sociale aux salariés travaillant dans

l'artisanat.

Ainsi, dans tous les secteurs cités ci-dessus, les

travailleurs possédant la qualité juridique de salarié,

c'est-à-dire qui sont liés à un employeur par un contrat

de travail ou de louage de service, sont assujettis en premier lieu, au

régime de sécurité sociale et au code de couverture

médicale de base.

D'une manière générale, le régime

de sécurité sociale est applicable à toutes les personnes

physiques salariés ou apprentis travaillant pour le compte d'un ou

plusieurs employeurs, c'est-à-dire tous les travailleurs salariés

et assimilés des secteurs cités par la Loi et la

Réglementation du Travail qui ne sont pas assujettis à un

régime spécial, en vertu d'une Loi ou d'un statut particulier.

Les cotisations sont calculées sur l'ensemble des

rémunérations perçues par les employés, directement

ou indirectement, sous toutes les formes, à l'exception des

indemnités de licenciement et des primes de transport justifiées,

l'indemnité journalière de maladie et les allocations

familiales.

3-3-1-2- Demande de recrutement à

la

CNSS :

Texte législatif réglementaire :

Décret N° 2-60-313 du 11 Safar 1380 (05 Août

1960).

3-3-1-2-1- L'affiliation de

l'employeur :

L'employeur doit procéder à remplir une demande

d'affiliation (Annexe N° : 1) déposée à la

délégation de la CNSS du lieu de sa résidence principale,

dans un délai d'un mois du début de son activité, ce qui

lui permet d'avoir un numéro d'affiliation à cet organisme qui

vaut reconnaissance administrative de son identification, son enregistrement et

son rattachement au régime de sécurité sociale. Ce

numéro d'affiliation à la CNSS, tout employeur est tenu de le

faire figurer sur tous les supports courants de communication utilisés

par son entreprise tels que papier à en-tête, lettres, factures,

correspondances, bons de commande, devis, etc. ...

L'imprimé fourni par la CNSS doit être

accompagné des pièces mentionnées à son verso,

ainsi que le bordereau spécial concernant les mois

déclarés et un relevé du personnel en exercice.

3-3-1-2-2- L'immatriculation de

l'employé :

L'employeur est tenu de déclarer tous les

salariés à leur première embauche. Il prépare un

dossier et se chargera de son immatriculation à joindre avec un

imprimé modèle « Demande d'immatriculation »

(Annexe N° : 2) qui sera signé et cacheté par

l'employeur et revêtue de la signature de l'employé.

Le dossier d'immatriculation de chacun des salariés

doit comprendre :

· Une copie de sa carte d'identité nationale ou de

toute autre pièce en tenant lieu ;

· Deux photos récentes ;

· Une demande d'immatriculation (Formulaire à

retirer auprès de l'Agence de la CNSS la plus proche).

En fait, l'immatriculation de chacun des salariés de la

société à la CNSS est une obligation légale. Le

numéro d'immatriculation délivré par la CNSS au

salarié est le moyen qui permet de faire connaître :

- Son identification en tant qu'assuré social ;

- L'enregistrement des déclarations de ses

salaires ;

- La sauvegarde de ses droits.

L'employeur est par conséquent tenu de :

- Déclarer régulièrement le montant

mensuel du salaire versé et le nombre de jours travaillés, quelle

que soit la durée passée par les salariés dans

l'entreprise. Une carte d'immatriculation est délivrée aux

intéressés ;

- Faire figurer le numéro d'immatriculation des

salariés sur leur carte de travail, le bulletin de paie ou toutes autres

pièces professionnelles.

3-3-1-3- Les bordereaux de la

CNSS :

3-3-1-3-1- Bordereau des allocations familiales et

déclaration des salaires : (Annexe

N° : 3)

Utilisé pour la déclaration des salariés

déjà immatriculés. Sur ces bordereaux figurent les noms et

les immatriculations déjà pré-imprimés par la CNSS,

les allocations familiales et les salaires bruts sans et avec plafond - Plafond

= 6.000,00 DH - de tous les salariés ayant dépassé une

durée de plus de 2 mois dans la même entreprise.

Pour procéder au paiement du montant des allocations

familiales portées sur le bordereau, il y a lieu de tenir compte de ce

qui suit :

Ø Paiements des allocations

familiales :

Les montants de l'allocation familiale non payés

à l'allocataire ne remplissant pas les conditions requises ou qui a

quitté l'entreprise, seront portés dans la colonne N°1,

intitulé « Montant à verser ».

Ø Déclarations des

salaires :

· Les déclarations doivent porter exclusivement

sur les salaires gagnés au titre du mois de référence

précisé dans le cadre « Déclaration de

salaires du mois ... » ;

· Le nombre de jours travaillés doit être

transcrit dans la colonne N°2 intitulé « Nbre de

jours », celui-ci ne doit en aucun cas être supérieur

à 26 jours par mois ;

· Le salaire brut perçu désigne l'ensemble

des rémunérations brutes gagnées par chaque salarié

avant déductions à quelque titre que ce soit ;

· Ce salaire doit être inscrit dans la colonne

N°3, intitulée « Sans limitation de

plafond » ;

· Le salaire brut dans la limite du plafond correspond

à l'ensemble des rémunérations brutes gagnées par

chaque salarié avant déductions à quelque titre que ce

soit dans la limite du plafond en vigueur (6.000,00 DH). Ce salaire doit

être transcrit dans la colonne N°4 intitulée « Dans

la limite du plafond » ; Dans les deux cas, les avantages en

nature et en espèces doivent être intégrés sans la

rémunération ;

· Si le salarié ne fait plus partie de

l'entreprise (démissionnaire, décédé, ...) on

indique le motif dans la colonne N°5 intitulée

« Situation » :

SO = Sorti.

DE =

Décédé.

· Si le salarié est inscrit sur le bordereau de

l'entreprise mais n'a pas perçu de salaire, au titre du mois

concerné par la déclaration, indiquer le motif dans la colonne

N°5 « Situation » qui peut être :

I T =

Maternité.

I L = Maladie.

A T = Accident de

travail.

C S = Congé sans

salaire.

M S = Maintenu sans

salaire.

· Dans le cas où le salarié a perçu

un salaire, ne rien inscrire dans la case « Situation ».

· Les salaires payés d'avance doivent être

déclarés sur le bordereau des mois auxquels ils se rapportent.

Ex. : Le salaire du mois de Juillet payé d'avance

le 30 Juin pour cause de départ en congé, doit être

déclaré sur le bordereau du mois de Juillet.

· Lorsque les informations demandées pour chaque

salarié sont portées sur le bordereau, l'affilié doit

totaliser les salaires de chaque page et des pages précédentes,

comme pour le report à nouveau, et fera de même pour les

allocations familiales.

· Une fois complété et terminé, ce

bordereau doit être daté, cacheté et signé par

l'employeur.

3-3-1-3-2- Bordereau de déclaration des

salariés entrants : (Annexe

N° : 4)

C'est un bordereau standard pour toutes les

sociétés, qui est utilisé pour la déclaration des

salariés nouvellement embauchés. Il est formé en 2

exemplaires, l'entreprise garde la photocopie datée et cachetée

par la CNSS et envoie l'original à l'organisme. Il doit comporter les

mentions suivantes :

- Le nom et l'adresse de l'entreprise, N°

d'affilié, le mois et l'année de déclaration ainsi que la

page en cours et le nombre total des pages.

- Le numéro d'immatriculation de chaque salarié

doit être transcrit lisiblement et sans erreur dans la case N°4

« N° d'immatriculation » ;

- Le nom et le prénom doivent être transcrits en

lettres capitales, séparés d'un espace dans la case

N°5 ;

- Le Numéro de la Carte d'Identité Nationale de

chaque salarié doit être inscrit correctement à la case

N°6 ;

- Le nombre de jours travaillés, ne doit en aucun cas

être supérieur à 26 jours par mois ;

- Le salaire brut perçu désigne l'ensemble des

rémunérations brutes gagnées par chaque salarié

avant déduction à quelque titre que ce soit (veiller au

respect du plafond) ;

- Lorsque toutes les opérations relatives à la

déclaration des salaires sont terminées, il y a lieu de faire le

total des salaires de chaque page et des pages

précédentes ;

- Une fois complété, ce bordereau doit

être daté, signé et cacheté.

3-3-1-3-3- Bordereau de paiement :

(Annexe N° : 5 & 6)

Les cotisations dues à la CNSS sont assises sur

l'ensemble des rémunérations perçues par les

bénéficiaires du régime de sécurité sociale,

y compris les indemnités, primes, gratifications et tout autre avantage

en argent ou en nature, ainsi que toutes les sommes perçues directement

ou par l'entremise d'un tiers, à titre de pourboire.

Sur ce document, on enseigne la masse salariale (M.S.)

déterminée à partir des bordereaux sus-mentionnés

à laquelle on applique les taux de cotisations :

|

Catégorie de prestation

|

Charge patronale

|

Charge salariale

|

TOTAL

|

|

1 - Prestations familiales

- Taux de

cotisation

|

6%

|

-

|

6 %

|

|

- Plafond mensuel

|

Sans plafond

|

-

|

Sans plafond

|

|

2 - Prestations sociale à court

terme

- Taux de cotisation

|

0,67 %

|

0,33 %

|

1,00 %

|

|

- Plafond mensuel

3 - Prestations sociales à long

terme

|

6 000 dirhams

|

6 000 dirhams

|

6 000 dirhams

|

|

- Taux de cotisation

|

7,93 %

|

3,96 %

|

11,89 %

|

|

- Plafond mensuel

|

6 000 dirhams

|

6 000 dirhams

|

6 000 dirhams

|

|

4 - Assurance maladie obligatoire

|

|

|

|

|

Taux de cotisation

Plafond mensuel

|

2 + 1,5 %

Sans plafond

|

2%

Sans plafond

|

5,5 %

Sans plafond

|

|

TOTAL TAUX DE COTISATION

|

18,10 %

|

6,29 %

|

24,39 %

|

La CNSS est chargée également du recouvrement

de la taxe de Formation Professionnelle et de son versement à l'Office

de la Formation Professionnelle et de la Promotion du Travail. Le taux de cette

taxe qui est à la charge exclusive de l'employeur, est de 1,6 % de la

masse salariale brute, sans limite de plafond.

En sa qualité d'employeur, ce dernier reste

débiteur vis-à-vis de la Caisse Nationale de

Sécurité Sociale de la cotisation totale (part patronale et part

salariale) et responsable de son paiement. Il lui appartient, pour ce qui est

de la part salariale, d'en faire la retenue à la source au taux total de

4,29 % du salaire brut plafonné à 6.000,00 dirhams.

Les versements qui ne sont pas effectués dans un

délai prévu sont passibles d'une majoration pour chaque mois

supplémentaire. En cas de défaut de paiement des cotisations,

qu'il soit intégral ou partiel ou encore en cas de retard, cela

entraînerait des majorations de retard dont le taux est de : 3 %

pour le premier mois ou fraction de mois de retard et 1 % par mois

supplémentaire. Aussi, le retard dans le reversement à la CNSS

des allocations familiales non-perçues par les salariés de

l'entreprise entraîne des pénalités ou astreintes au taux

est de 3 % par mois ou fraction de mois de retard.

3-2-2- L'Impôt sur le Revenu

Salarial

(L'I.R.) :

Anciennement appelé l'Impôt Général

sur le Revenu (I.G.R.), c'est un impôt direct, qui s'applique aux

revenus, profits et bénéfices acquis par les personnes physiques

et morales visées à l'article 3 du Code Général des

Impôts, Version 2008, et n'ayant pas opté pour l'impôt sur

les sociétés.

Les catégories de revenus et profits concernés

sont :

1°- Les revenus professionnels ;

2°- Les revenus provenant des exploitations agricoles

;

3°- Les revenus salariaux et revenus assimilés

;

4°- Les revenus et profits fonciers ;

5°- Les revenus et profits de capitaux mobiliers.

3-3-2-1- Généralités sur

l'I.R. :

C'est un impôt retenu à la source qui frappe le

revenu salarial suivant un barème remis par le Ministère des

Finances, il est collecté par l'employeur en faveur de l'État en

remplissant un avis de versement.

Parmi les déclarations de l'IR effectuées, on

trouve :

- Déclaration mensuelle :

Elle doit être faite dans un délai d'un mois, si la fin du mois

est un jour férié, l'entreprise doit payer l'impôt dû

le 1er jour ouvrable qui suit la fin du mois.

- Déclaration annuelle :

Elle détermine l'IR global que l'employeur doit verser à

l'État.

Pour la déclaration de l'IR, le comptable remplit un

imprimé spécifique délivré par l'administration

fiscale, modèle « RSC010F/06F » (Annexe

N° : 7) qui doit le présenter en double exemplaires, ce

document comprend deux pages (1 feuille recto/verso) :

- 1ère Page : On indique la

raison sociale, le siège social, la forme juridique et l'activité

de l'entreprise.

- 2ème Page : On remplit la case

« Montant global des rémunérations

versées » correspondant au total du Salaire Brut Imposable

retenu de l'état de l'I.R. (Annexe N° : 8) qui est un tirage

par le logiciel « JBS-Paie » et regroupe les

différents éléments de la paie. Dans la case

« Montant en principal de l'impôt versé », on

note le montant de l'I.R. aperçu du même tirage, puis on inscrit

le montant des pénalités et/ou majorations si elles existent.

Après, on totalise les montants en arrondissant le total à 1 DH

supérieur.

Le total doit être retranscrit en toutes lettres

capitales et le bordereau de versement daté, cacheté et

signé.

N.B. Les majorations de la

CNSS, c'est-à-dire amendes et pénalités sont

enregistrées sous un compte crée pour cette raison :

« 658320 - Pénalités et amendes

sociales ».

3-3-2-2- Formule de calcul de l'I.R.

Salarial :

Tout d'abord, il me semble judicieux que je commence par

définir qu'est ce qu'un salaire. Le salaire est la

rémunération du travail convenue entre un employé et un

employeur à la suite d'un contrat de travail. Il s'agit

de notamment de :

- Traitements publiques et privés ;

- Indemnités et émoluments ;

- Salaires proprement dits ;

- Pension ;

- Rentes viagères ainsi que les avantages en argent ou

en nature.

Ensuite, et afin de résumer tous les cheminements de

la détermination du montant de l'impôt à retenir, je

présente ci-dessous les étapes à suivre :

a- Détermination du Revenu Global

Imposable :

Le revenu global imposable est obtenu en sommant les

différents revenus nets dont dispose le contribuable pendant

l'année civile et après déduction d'un certain nombre de

charges réputées à caractère social.

Revenu Brut Imposable = Salaire Brut -

Exonérations

Parmi les déductions, on peut retenir :

- Frais professionnels : 17% du salaire brut imposable

(Plafond des F.P. = 2.000,00 DH) ;

- CNSS : 4,29 % du salaire brut imposable

(Plafonné à 6.000,00 DH) ;

- C.I.M.R. ;

- Mutuelle ;

- Assurance groupe maladie ;

- Intérêt à la limite de 10% du salaire

net imposable pour l'acquisition d'un logement à usage d'habitation

principale.

b- Calcul de l'I.R. Brut :

L'IR brut est calculé comme suit :

IR Brut = (Revenu brut imposable Taux)

- Somme de l'abattement

Le barème de l'I.R. est fixé par

l'administration fiscale, il s'applique à tous les revenus rentrant dans

le champ d'application de l'I.R., mais les modalités de

détermination du revenu imposable diffèrent selon la nature du

revenu considéré.

Le nouveau Barème de l'Impôt sur le Revenu (IR)

est valable depuis la Loi de Finances 2007 et remplace celui de l'IGR. Il

s'effectue avec un taux marginal applicable par tranche de salaire.

Barème d'Imposition

- Revenu annuel de 0 à 24 000 DH :

Exonération de l'IR ;