|

DEDICACE

AVANT PROPOS

0. INTRODUCTION GENERALE

0.1 CHOIX ET INTERET DU SUJET

0.2 PROBLEMATIQUE ET HYPOTHESE DU TRAVAIL

A. PROBLEMATIQUE

B. HYPOTHESES DU TRAVAIL

0.3 METHODES ET TECHNIQUES D'ENQUETE

A. METHODES

B. TECHNIQUES

0.4 DELIMITATION DU SUJE T

A. DANS L'ESPACE

B. DANS LE TEMPS

0.5 CONTENU DU TRAVAIL

0.6 DIFFICULTES RENCONTREES

CHAPITRE I : GENERALITES

SECTION 1 : DEFINITION DES CONCEPTS

1.1 ROLE

1.2 FONCTION FINANCIERE

1.3 REDRESSEMENT

1.4 ENTREPRISE

1.5 BAISSE D'ACTIVITES

SECTION 2 : PRESENTATION DE BERITH

2.1 HISTORIQUE

2.2 ORGANISATION STRUCTURELLE

2.3 ORGANIGRAMME

CHAPITRE II : CADRE THEORIQUE

SECTION 1 : RELATIONS ENTRE LES

DIFFERENTES FONCTIONS D'UNE

ENTREPRISE

SECTION 2 : LES CAUSES DE LA BAISSE

D'ACTIVITES

2.1 LES CAUSES EXTERNES

2.2 LES CAUSES INTERNES

CHAPITRE III : CADRE PRATIQUE

SECTION 1 : ROLE DE LA FONCTION FINANCIERE

DANS LE REDRESSEMENT

D'UNE ENTREPRISE EN BAISSE D'ACTIVITES

SECTION 2 : FORMATION DES RESULTATS

CRITIQUES ET SUGGESTIONS

CONCLUSION GENERALE

BIBLIOGRAPHIE

TABLE DES MATIERES

EPIGRAPHE

ETSI MULTA SCIO ;

PLURA TAMEN OGNORO.

Bien que je sache beaucoup de choses j'en ignore

cependant davantage.

DEDICACE

Du fond du coeur, je rends grâces à Dieu

créateur du ciel et de la terre, père de notre Seigneur et

Sauveur Jésus-Christ ; qui par la force du Saint Esprit, permet,

qu'après multiples difficultés émaillant notre

société, je parvienne à présenter ce travail qui me

porte au titre de gradué en Sciences Commerciales, Option : Gestion

des Entreprises.

Vous Jean MUYADI-TSHEKI mon père,

Petit Jean MUYADI MATUKA mon Fils, je vous retrouve, avec des

pleurs aux yeux, vivants dans le présent travail.

Angélique TSHIBOLA-MBALA, ma

mère, vie longue, pour la grandeur de ton coeur à supporter les

incompréhensions de mon enfance et ma jeunesse.

Mamy OMOYI-MATUKA, mon

épouse, Angèle TSHIBOLA, Ruth MUJINGA, Fabrice NYEMBO,

Dieudonné MATUKA, Jean MUYADI, mes enfants en vie, par ce

chemin, passez !

SEDI NKATU, Israël PINDI, Adélard

MULAMPU, le goût pour les études vous revient,

Myriam NDAYA, Françoise MULANGA, David MUYADI, Aimé

NKOSI, Bijou MAKANZU.

Avec Dieu, Famille MUYADI, des exploits, nous ferons.

AVANT-PROPOS

Mes remerciements s'adressent spécialement à

Monsieur Maurice KANDA NKASHAMA, pour son guide objectif dans

l'élaboration du présent travail, sans omettre les

autorités Académiques et Administratives de l'Institut

Supérieur de Gestion et des Techniques pour nous avoir soumis à

une formation qui rime avec les exigences de ce vingt et unième

siècle. Aux autorités et corps professoral de l'ISGEA CEPROMAD,

Aux Camarades BENOIT, PAUL, ATHANASE, CATHY, PIERROT,

VIVIANE ; MUKADI MICHEL.

Je dédie ce travail, fruit de nombreux et

pénibles sacrifices.

0. INTRODUCTION GENERALE

0.1 Choix et intérêt du sujet

Nous avons porté notre choix sur ce sujet suite, au

souci de contribuer à la bonne marche de l'entreprise BERITH via sa

fonction financière, après le constat de baisse

d'activités.

Il est vrai que nous basant sur le principe de la

complémentarité, nous connaissons en partie et que de par leurs

natures, toutes les fonctions d'une entreprise ne sont pas vouées

à la parfaite compréhension, bien que visant un seul

objectif : la maximisation du profit.

Dans sa posture actuelle de baisse ou de chute de production,

chacune des fonctions devrait s'introspecter, découvrir ses failles en

guise du rendement maximal (de la fonction) ce qui déboucherait au

développement collectif, c'est-à-dire de l'entreprise en

général.

Voilà ce qui nous pousse à nous assigner pour

tâche d'analyser l'apport de la fonction financière dans le

processus de redressement, comme un pédiatre s'occuperait d'un enfant

hospitalisé ou d'un ophtalmologue face à l'état des yeux.

0.2 Problématique et hypothèses

du travail

A. Problématique

Ce mot, selon notre travail doit être compris au sens

défini par Alain REY comme : `l'ensemble de questions posées

dans un domaine de la science, de la philosophie, de la politique »

(1(*)).

Le temps du monopolisme étant révolu, le libre

marché auquel nous avons souscrit, nous place devant la concurrence

obligatoire. D'où, seules les entreprises organisées survivent.

C'est dans cette optique que M. DARBELET et M. LAUGINIE

déclarent : « que la Mercatique doit nourrir toute

politique et toutes les actions de l'entreprise. Elle ne peut que se situer au

plus haut niveau en position opérationnelle ou fonctionnelle, au dessus

des directions spécialisées » (2(*)).

Nous mettrons un accent particulier sur l'importance du

marketing au sein d'une entreprise, tant au niveau organisationnel que

fonctionnel. Car cette pratique existant, toutes les fonctions formeraient un

seul corps de façon à mettre sur le marché des produits

répondant aux attentes des consommateurs. Une analyse profonde, du

moins, dans le cadre du présent travail ne sera pas aussi

superfétatoire. P. KOTLER n'écrit - il pas « si l'on ne

pense pas client, on ne pense pas du tout » (3(*)).

- La posture actuelle de l'entreprise Berith répond -

elle à celle d'il y a quelques années ? Est-elle encore

« l'unité de mesure dans le développement des cartes de

photos ? »

- Le génie créateur de ses dirigeants, qui jadis

ont fait preuve des pratiques managerio - marketing est -il en sommeil ou il a

complètement disparu ?

- L'entreprise BERITH ne peut - elle pas redorer son blason

terni, à travers sa fonction financière ?

B. Hypothèses du Travail

Selon Alain REY, une hypothèse :

« c'est une proposition admise comme donnée d'un

problème ou pour la démonstration d'un

théorème » (4(*)). Les hypothèses suivantes ont traversé

notre pensée :

- Il est certes vrai, statistiques de production par

l'année à l'appui, courbes de profit additionnée, (que

vous aurez à parcourir chemin faisant), que l'entreprise BERITH a vu ses

profits s'abaisser jusqu'à réaliser des pertes ;

- L'expérience accumulée vu les années

d'existence, associée au savoir de ses dirigeants, devraient

plutôt propulser l'entreprise BERITH. Mais hélas, c'est un

problème : d'hommes, d'outils de non évaluation

périodique de la santé de l'entreprise combinés à

la suspension ou disparution des activités marketing qui

s'avèrent être le noeud de la baisse d'activités.

- Nonobstant ces tergiversations, l'entreprise peut, si nos

conseils sont mis en pratique, supplanter sa sécheresse actuelle,

question de découvrir par où est né le pire, mettre chaque

homme à la place qu'il faut, sans tenir compte des appartenances.

0.3 Méthodes et techniques

d'enquête

0.3.a Méthodes

Définies comme : « l'ensemble de

démarche que suit l'esprit pour découvrir la

vérité » (5(*)).

Les méthodes ci - après nous ont servi dans la

réalisation de ce travail. Il s'agit de :

- L'HISTORIQUE : Nous a aidé

à dénicher la genèse des effets ayant

entraîné la

régression en apport de la fonction financière

de BERITH (6(*)).

- LA STRUCTURO - FONCTIONNELLE

Nous a permis de décrire la structure et le

fonctionnement de la fonction financière au sein de BERITH.

- LA STATISTIQUE

Nous a aidé à collecter des données

parallèles auprès des régies dont l'entreprise

dépend, les redresser pour aboutir à des conclusions

approximativement réelles.

0.3.b Techniques

C'est « l'ensemble des procédés

employés pour produire une oeuvre ou obtenir un résultat

déterminé » (7(*)). Nous avons utilisé les techniques

suivantes :

- L'observation documentaire : Basée sur des

livres traitant des fonctions d'une entreprise, les journaux, les revues, les

cours en rapport avec notre sujet

- L'interview : libre et guidée : sous forme

de causerie qui nous a permis d'obtenir les informations relatives à

notre sujet auprès des travailleurs et cadres de l'entreprise sans

oublier les consommateurs (clients) (8(*)).

0.4 Délimitation du sujet

a. Dans l'espace

L'entreprise BERITH est située sur 27, avenue MIABI,

Quartier de la Post,e commune de Diulu, Ville de Mbujimayi, Province du

Kasaï - Oriental, République Démocratique du Congo.

b. Dans le temps

Vu l'abondance de la matière à traiter, nous

avons préféré considérer les années 2004,

2005 et 2006.

0.5 Contenu du Travail

Abstraction faite à l'introduction

générale, et la conclusion, nous avons subdivisé notre

travail en trois chapitres constitués des sections.

Le premier chapitre traitera sur les

généralités et comptera deux sections. Respectivement

celle de la définition conceptuelle et de la présentation de

l'Entreprise BERITH.

Le deuxième chapitre parlera du cadre

théorique : dans la section 1 : Les relations entre les

différentes fonctions d'une entreprise. Et dans la section 2 : Des

causes de la baisse d'activités qui sont d'ordre extérieur et

intérieur.

Le Troisième chapitre, intitulé cadre pratique

composé de deux sections, sera consacré au rôle de la

fonction financière au sein d'une entreprise en baisse

d'activités, à al formation des résultats qui expliquera

les conséquences de cette baisse dans l'entreprise BERITH, suivi de

quelques critiques et suggestions.

0.6 Difficultés rencontrées

1. Tout Travail humain est parsemé des

difficultés. Dans le cas précis, notre province du Kasaï -

Oriental souffrant de l'enclavement, ne dispose pas d'assez de

bibliothèques. Nous nous sommes contenté d'utiliser les quelques

livres disponibles, les cours en relation avec notre travail, les conseils de

nos aînés, et de l'expérience de notre directeur du

travail, M.K. NKASHAMA qui en passant, ne s'est pas substitué en

rédacteur.

Tout compte fait, jouissant d'une expérience, pour

avoir eu la chance d'oeuvrer dans quelques entreprises de la place, nous avons

jouit et usé de l'expérience personnelle aussi.

2. Le refus dans certains cas, lorsque nous menions une

enquête auprès de certains responsables afin de nous faire

accéder aux documents dont nous avions besoin, sous motif de

« Secrets professionnels »

3. Le Manque de moyens financiers pouvant nous aider à

supporter la famille, les frais académiques et autres charges

consommée et ou diverses. Mais, coup de chapeau à l'internet qui

nous a permis de lire quelques auteurs.

« La recherche scientifique, est une aventure

intellectuelle aux frontières du savoir humain »

(9(*)), disait le professeur

ordinaire MUTOMBO HUTA MUKANA, nous nous y sommes attelés.

CHAPITRE I : GENERALITES

Section 1 : Définition des concepts

1.1 Rôle

Alain REY définit le concept

« ROLE » comme : « une influence que l'on

exerce, une fonction que l'on rempli » (10(*)).

Nous l'épousons, car elle cadre avec notre

sujet ; Nous voulons en effet, démontrer l'impact ou l'influence de

la fonction financière dans le cas où l'entreprise perd sa

clientèle jusqu'à voir son bénéfice s'amenuiser,

disparaître ou régresser.

1.2 Fonction financière

C'est un département de l'Entreprise qui veille :

1. A maintenir l'équilibre entre immobilisation

(capitaux fixes) et les fonds de roulement (capitaux circulants)

2. A assurer les ventes des produits ou des services

permettant la reconstitution des fonds avancés, c'est-à-dire du

fond de roulement (matières premières, salaires frais de

fabrication ou de distribution etc...) la compensation de la

dépréciation du capital doit permettre une marge

bénéficiaire suffisamment grande à l'entreprise pour lui

permettre dans la mesure du possible, de subvenir ou de répondre

à l'usage économique ou à l'obsolescence technique de ses

moyens de production durable.

3. La rotation des capitaux circulants qui doit se faire dans

un minimum de temps (question de trésorerie et de la politique

commerciale de l'entreprise) (11(*)).

1.3 Redressement

A chaque fois que nous aurons à faire usage de ce

concept, nous demandons à nos lecteurs de le comprendre comme une remise

en question visant à mettre sur les rails, redonner une nouvelle image,

restaurer ce qui était mais qui n'est plus à cause d'une

négligence d'un laisser - aller : remonter la courbe de profit au

sein de l'entreprise.

A ce propos, F. BOUQUEREL écrit : « la

conjoncture se caractérise par le revenu national qui est la somme de

revenus des agents économiques résidents compte tenu de leur

participation à la production et à la politique économique

de la nation pour les biens, les capitaux fixes, les biens d'échanges

inter industriels qui concourent à la réalisation des

bénéfices (12(*)).

Le redressement exige donc du cadre l'adaptation aux

politiques, statistiques du passé, les extrapolations ou l'anticipation

du futur.

Ainsi, l'entreprise peut prévoir une éventuelle

conjoncture future et déterminer d'avance les politiques pour y faire

face.

1.4 Entreprise

L'entreprise peut se définir comme étant :

« un système autonome, ouvert sur l'ensemble du système

social dans lequel il puise ses éléments, animé par un

groupe d'hommes organisés et hiérarchisés, disposant des

moyens juridiques, financiers, matériels et intellectuels poursuivant

certaines finalités, variables selon le type d'entreprise, et

caractérisées dans les objectifs en produisant pour le

marché, les biens et services destinés à la satisfaction

des besoins » (13(*)).

Cette définition quoique complète, nous

paraît très philosophique et lourde à reproduire

d'emblée, car elle se base sur l'aspect d'organisation sociale de

l'entreprise plutôt que sur les autres fonctions selon le genre de

société.

Voilà pourquoi nous faisons appel à la

définition proposée par G. BLARDONE qui stipule :

« L'entreprise est une entité de production où les

matières premières, capital, travail, sont combinés en vue

de créer des biens ou des services destinés à satisfaire

les besoins de consommation (14(*)).

Cette dernière retient notre attention lorsque nous

l'additionnons à la pyramide de motivation d'A. MASLOW (15(*)).

Le cadre doit s'imprégner des notions

managériales, telle que la satisfaction de la classe

ouvrière :

- Besoins organiques

- Besoins de sécurité

- Besoins d'appartenance

- Besoins d'estime

- Besoins d'actualisation

Sans oublier MASOIN qui dit : « L'entreprise

est une organisation dans laquelle un entrepreneur affecte contre revenu au

facteur de production, à la production des biens et des services

destinés à l'échange en vue de la réalisation d'un

profit » (16(*))

Enfin François Perroux conçoit l'Entreprise

comme : « une organisation de la production dans laquelle on

combine les prix des divers facteurs de production apportés par les

agents du propriétaire de l'entreprise en vue de vendre un bien ou un

service sur le marché afin d'obtenir pour différence entre les

deux prix (Prix de vente et prix de revient le plus grand gain,

monétaire possible (17(*)).

1.5 Baisse d'Activités

Ce concept est à comprendre comme une mutation dans

une entreprise d'un état de production abondante,

génératrice du profit escompté, satisfaisant la demande

vers celui soit de perte, soit d'incapacité à faire face aux

charges directes et indirectes de l'Entreprise. Une incapacité à

respecter les budgets s'assignés ;

Ceci n'est pas facile à être constaté des

oisifs et non rodés car ils s'intéressent à l'aspect

physique ou extérieur. Il est plutôt l'apanage des analystes

perforateurs des vérités réelles face auxquelles sont

butées nos entreprises sur base des statistiques comparatives,

prélevées des services financiers et comptables ;

Cet état, à nous référer aux

notions marketing peut aussi se comprendre comme une inversion des valeurs

c'est-à-dire que l'on est plus en mesure de vendre ce qu'on produit,

plutôt on produit ce que l'on peut vendre.

Section 2 : Présentation de BERITH

2.1 Historique

A la différence d'avec d'autres entreprises qui

naissent suivant un processus comme dans la philosophie de la décision

c'est-à-dire : la conception, la délibération, la

décision puis l'exécution, ou celles qui au départ

bénéficient d'un financement étranger, l'Entreprise

BERITH est comparable à un enfant dont les parents ont sué sang

et eau pour sa conception, sa naissance titubante, sa croissance, jeunesse, son

adolescence parsemés des péripéties mais qui enfin de

compte devient un homme important pour la famille, les amis et le pays.

En effet, c'est en 1989, qu'un fils de cette province du

Kasaï - Oriental, le nommé JOSE ILUNGA LUTUMBA BERITH, accumulant

les quelques ressources fruits de ses économies propres, provenant des

différentes expertises sur des colis de diamants des particuliers, parce

qu'il en avait reçu la formation en Belgique, associés à

l'épargne (salaire en tant que travailleur de la Minière de

BAKWANGA), se décidera de se lancer dans une activité

commerciale. Achat d'une parcelle, installation des congélateurs, vente

des blocs de glaces aux revendeurs des produits frais.

Quelques temps après, il devient revendeur, puis

grossiste des produits de la société des boissons gazeuses du

Kasaï - Oriental (SOGAKOR). C'est de cette activité,

associée aux autres, que quelques années après, il plonge

dans le transport en commun. D'un minibus, il est allé jusqu'à

quatre reliant Mbujimayi à Mwene Ditu.

Homme d'écoute, épris d'esprit

d'abnégation et de segmentation apporté par l'un de ses amis

Monsieur Israël PINDI, notions de Marketing et de Gestion pratiquant, un

passage au grand matériel roulant s'engendre. Deux grands camions de

marque DAF sont achetés en 1994 (DAF 2800 et 3300) qui relieront la

ville de Mbujimayi à plus d'autres au-delà de Mwene - Ditu :

LUPUTA, KANYAMA etc...

En 1996, naissance du Labo - photo sur lequel notre travail

s'applique, en 2004, un studio de musique de haute qualité voit le jour

et porte main forte aux différents artistes musiciens de la province,

sans oublier un service de bureautique.

Si Jean Baptiste pouvait dire aux Israélites

« Voici l'homme, nous pouvons à notre tour dire :

« Voici en résumé un exemple d'homme que les

générations futures peuvent suivre » car comme

l'écrivait Daisy MARIE WASHBURN OSBORN : « Vous ne pouvez

pas contrôler les choses qui surviennent sur votre chemin, mais vous

pouvez maîtriser votre réaction à leur égard. Vous

pouvez choisir vos pensées et les actions dont vous prenez l'initiative

(18(*)).

2.2 Organisation structurelle

Selon le statut, l'entreprise BERITH est structurée de

la manière suivante

1. LE PRESIDENT ADMINISTRATEUR GENERAL

C'est le numéro un de l'Entreprise. Il est le

coordonnateur principal de toutes les activités de l'Entreprise et donc

le point de chute, ordonnant et donnant ordre d'exécution concomitamment

des apports, suggestions et propositions du comité d'administration.

2. LE SECRETAIRE GENERAL

Fait office du Président Administrateur

Général en cas d'absence ou d'empêchement. Il établi

les rapports trimestriels à centraliser et déposer à la

division des Affaires Sociales et annuellement au ministère de la

justice dès lors que l'entreprise a changé de

personnalité. De l'entreprise individuelle (personne physique) à

une fondation.

3. LE COMITE DES ADMINISTRATEURS

a. Administrateur chargé des finances

Gère les finances de l'Entreprise et a sous ses

commandements la fonction comptable, les magasins (points de vente et

réception des travaux), la fonction de sécurité.

b. L'Administrateur Commercial

S'occupe de l'approvisionnement, vente, du service technique,

de la gestion des machines et de la production, dont le chef de laboratoire,

qui supervise et contrôle le solutionnement en vue d'une garantie des

produits finis. C'est de lui que dépend le dépôt où

sont stockées les matières premières.

Le chef Dispatch qui veille à la répartition de

la production selon les magasins.

Les printers : impriment les cartes

D'où cet organigramme :

2.3 ORGANIGRAMME

Président Administrateur

général

Secrétariat Général

Administrateur Chargé des Finances

Comptabilité

Magasins

Sécurité

Administrateur Commercial et Technique

Chef LABO

DEPOT

CHEF DISPATCH

Printers

Source : Secrétariat

CHAPITRE II : CADRE THEORIQUE

Section 1 : Relations entre différentes

fonctions d'une entreprise

Notions :

La structuration d'une entreprise vise l'établissement

d'un mécanisme de coordination par le regroupement en unité et la

mise en place des liaisons d'interdépendance, qui aboutissent à

la création d'un organigramme permettant la supervision directe des

activités de l'entreprise, compte tenu des exigences de l'environnement

c'est-à-dire un certain nombre de contingences dont l'efficacité

réside dans la conception des organisations.

Selon le genre d'activités exercées,

industrielles ou commerciales, une entreprise comporte différentes

fonctions ayant un objectif commun : « la maximisation du

profit ». Nous distinguons :

A. La fonction administrative

Pour arriver à atteindre les objectifs attendus dans la

gestion d'une Entreprise, il est impératif d'affecter une élite

capable de gérer le personnel.

Administrer c'est organiser, prévoir, commander et

contrôler. Prévoir c'est examiner le futur, projeter les objectifs

souhaités, alias, c'est élaborer un projet que l'on se propose

d'atteindre pour utiliser rationnellement les ressources dont on dispose afin

d'atteindre les objectifs s'assignés. L'administratif doit donc

intérioriser les notions de : l'Unité, la continuité,

la flexibilité et la précision.

Cette fonction a pour rôle, d'élaborer les

politiques de gestion du personnel par la fixation des effectifs en

qualité et en quantité avec prévision à long terme

et par la mise en étude des politiques de motivation des travailleurs et

des relations humaines sereines.

Elle a à sa charge :

- L'exécution des tâches de gestion du personnel

qui sont : le recrutement, la formation, l'appréciation du

personnel, le calcul de rémunérations, les mutations, le

licenciement, etc..

- Le contrôle des résultats de gestion du

personnel par la mise à jour des statistiques, sans oublier la gestion

des oeuvres sociales.

Dans des grandes entreprises, cette tâche est

confiée à un service indépendant qui fait appel aux agents

qualifiés.

Pour arriver au résultat escompté, les chefs

d'entreprises ne devaient pas négliger cette fonction au rôle

sélectif qui gère ``l'humain'' moteur au profit. Son tenant devra

par ailleurs, s'imprégner des notions relatives à la PYRAMIDE DE

MOTIVATION DE MASLOW.

I

II

III

IV

IV

Besoins organiques

Besoins de sécurité

Besoins d'appartenance

Besoins d'estime

Besoin d'actualisation

- Besoins organiques : Ventre affamé n'a

point d'oreille dit - on ! Ce sont les besoins vitaux, naturels et

nécessaires, se retrouvant tant chez l'homme que chez l'animal. Une fois

satisfaits ils poussent le travailleur à donner le meilleur de

lui-même, car avant de bien travailler, il faut manger (Primo manducare,

secundo philosophare (du latin).Ce qui veut dire : Avant de bien

travailler, il faut manger.

- - Besoins de sécurité : Le climat

entre les deux parties, c'est-à-dire, l'employeur et l'employé

doit être au beau fixe, si l'on veut pérenniser son entreprise.

Pendant que l'employeur doit amener ses employés à se sentir

moins abandonnés grâce à des pratiques telles que :

sécurité de l'emploi, les soins de santé les primes

diverses, le transport, les assurances, voire la promotion en cas de

mérite, ce qui les poussera à se sentir sécurisés

et protégés à tout moment, de son côté, le

travailleur aussi doit se sentir responsable de son patron, c'est de cette

réflexivité que jaillira la sécurité

réciproque et le souci du mieux faire.

- Besoins d'appartenance : indispensables pour la

survie de l'entreprise, qui vise un profit optimum et maximal. Le patron doit

amener ses travailleurs à l'aide des notions psycho sociologiques

à développer un sentiment de fierté à appartenir et

s'identifier à l'entreprise, le contraire pousse à la

médiocrité et aux conclusions selon lesquelles on ne se sait pas

à quand son licenciement, d'où le vol, les

désaffectations.

- Besoins d'estime : ce sont des besoins

liés au prestige individuel. Le superviseur hiérarchique doit

inciter ses subordonnés à la création, à

l'innovation. Ce qui permettra à l'individu de se sentir util à

la société.

- Besoins d'actualisation : Il est question d'une

remise à neuf pour le bon fonctionnement. Le Travailleur, comme

l'employeur ont besoin d'acquérir des nouveautés technologiques,

se mettre à la page vis-à-vis du galop constaté dans tous

les domaines de la vie, telle que l'informatisation des systèmes, suivre

des cycles de formation en vue du perfectionnement.

B. Fonction

Financière

A bien analyser le rôle de chaque fonction et selon

l'ordre de préséance, cette fonction viendrait en première

position. Car la morale ou la mémoire doit être accompagné,

dans une vision pragmatique des liquides sans lesquels tout resterait au niveau

conceptuel.

C'est en fait elle qui recherche et fourni des ressources

indispensables à l'entreprise. Au niveau fonctionnel, elle gère

les avoirs, les biens de l'entreprise. Elle assure les investissements

nécessaires et veille à la sécurité

financière.

Elle procure à l'entreprise les capitaux

nécessaires à son fonctionnement afin d'assurer soit le

financement d'une extension (la segmentation), soit le besoin d'une

modernisation de l'équipement technique.

Selon les sources de financement, on distingue les capitaux

propres, et les capitaux étrangers ou empruntés.

a. les capitaux propres : constitués des

prélèvements sur les apports des entrepreneurs ou par

autofinancement (capital formé par l'entreprise). Dans cet angle, il

s'en déduit :

- Les réserves réelles : constituées

par les prélèvements sur le bénéfice au moment de

la répartition

- Les réserves occultes : qui résultent

d'une insuffisance d'évaluation d'un poste de l'actif ou d'une

majoration d'un poste du passif occasionnée par une erreur de comptage,

de la détérioration, de coulage, vol, casse, etc... A la fin de

l'exercice, cette opération devrait être constatée comme

« différence d'inventaire ». Débité de

l'entrée en stock et usine vers stock pour équilibrer les

comptes.

- Ces réserves, à frôler les notions des

Finances publiques peuvent aussi provenir des résidus ou de la

différence des frais alloués à une fonction dans le budget

de l'exercice en cours non utilisés ou restés en compte sans

toutefois toucher au surplus. Ce qui n'est pas autorisé, car ici,

l'excédent en recettes est autorisé mais pas en dépenses

car toutes avaient déjà été planifiées.

o Les provisions diverses : constituées pour faire

face aux risques de perte : ex : le change

o Les amortissements

o Les bénéfices non distribués,

reportés à l'exercice suivant.

b. Les capitaux empruntés : il s'agit du

passif exigible. Ici on distingue :

- Les crédits à long terme : qui composent

le marché des capitaux, crédits souvent prêtés

contre valeurs immobiliers (+ 10 ans)

- Les crédits à court terme (call money) c'est

le marché monétaire constitué par les demandes et offres

des capitaux concentrés dans les banques de dépôt dans les

sociétés financières.

Le financier devra dès lors, être guidé

par les trois principes, sur les modalités de financement à

savoir :

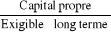

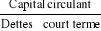

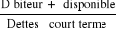

1. le respect de l'équilibre de la structure

financière et savoir évaluer la ratio de la solvabilité ou

d'autonomie financière soit :

X 100

- Calculer la ratio de solvabilité à long terme

Ration de liquidité au fonds de roulement.

Ratio de liquidité réduite ou de trésorerie

totale.

-

2. L'harmonisation du degré d'exigibilité

c'est-à-dire du délai de remboursement du moyen de financement

auquel on recourt avec le degré de liquidité du bien ou de

l'opération financée.

3. Le financement des investissements à risques au

moyen des capitaux propres. D'après la loi de l'équilibre

financier minimum, les capitaux utilisés pour financer une

immobilisation d'un stock ou toute autre valeur de l'actif doivent pouvoir

rester à la disposition de l'entreprise pendant un temps au moins

légal de l'immobilisation du stock ou de l'autre valeur acquise avec ses

capitaux.

DE LA SECURITE FINANCIERE

Conditions de faisabilité

Une gestion éclairée, prudente et ceinte d'une

comptabilité saine, doit mettre en compte :

- La structure financière de l'entreprise

- Les possibilités économiques de

l'entreprise

- La fiscalité

- Les constantes du marché des capitaux

Tenir aussi compte de la règle du volume des

capitaux : « le financement permanent et adéquat et

assuré s'il n'est ni faible ni excessif.

C. La fonction technique

Elle vise une mise en application des dispositions

d'outillage et des méthodes qui concourent à la transformation

des matières premières en produits finis et à l'extraction

des minerais. Dans le cas échéant, elle est celle sans laquelle

la société ferme ses portes avec entraînement sur les

autres.

Les violons ne s'accordent pas souvent entre celle-ci et la

suivante (fonction commerciale) opposées par la différence des

langages, des besoins et méthodes. Pendant que la suivante a besoin de

stock des productions, pour répondre à toute demande de la

clientèle qui constitue sa sécurité, la fonction technique

a besoin du travail. D'où la nécessité du mariage !

La fonction Administrative, après sélection du

directeur technique ou du contre maître bien formé, dans le souci

du perfectionnement, doit instruire la fonction financière des besoins

de la fonction technique qui réclame un matériel adéquat.

Celle-ci étant bien équipé fournira à la fonction

commerciale tout ce dont elle a besoin. Voyez - vous que tout se

complète !

D. La Fonction commerciale

Elle s'occupe des opérations d'achat et de vente. Elle

est le point focal ou de chute de l'entreprise, car à quoi vaudrait

produire si l'on ne vend pas ?

Cette fonction nécessite un regard et un entretien

quotidien, trimestriel et annuel. Elle doit avoir en son sein des personnes qui

maîtrisent des notions de marketing et managériales parce qu'elles

constituent l'image de tout ce qui se passe au bureau, dans les machines, la

conséquente des matières premières, des produits semi

ouvrés, des structures des prix, bref, de tous les efforts des

différentes fonctions d'une entreprise. Elle est l'oeil et l'oreille des

sous coulisses.

E. La fonction de

sécurité

Elle a pour tâche de sauvegarder les avoirs de

l'entreprise. Elle veille sur tous les biens meubles et immeubles de

façon à en assurer la vie des biens et matières de

l'entreprise.

F. La Fonction comptable

Elle enregistre les opérations, contrôle la

marche des activités et les justifie. Attachée à la

fonction administrative, elle joue un rôle dynamique important. Elle

établi les budgets en matière des ventes, production,

trésorerie, investissement dans un programme sous forme de budget.

Ce service est pour l'entreprise, ce qu'est le

ministère du budget pour une province. C'est par elle que la

santé de l'entreprise est programmée et évaluée

puis portée à la connaissance du chef d'entreprise avec le

comportement à adopter pour le prochain exercice.

En péroraison de cette section, nous nous proposons

d'élaborer un schéma communicationnel qui explique l'imbrication

de chacune des fonctions au sein d'une entreprise en vue de démontrer

que nonobstant leur ordre de préséance, chacune d'elles est

indispensable à l'autre.

- Sélection

- Recrutements

- Gestion du personnel

- Entretien

- Encadrement du personnel

- Contrôle des mouvements

- Conception des budgets

- LIbération des liquides

- Protection du patrimoine

- Sécurisation

- Police de l'entreprise

Fonction Administrative

Fonction financière

Fonction technique

Fonction Commerciale

Fonction de Sécurité

Fonction comptable

Recherche

des capitaux

Disponibilisation

Installation matériels

Production

Entretien

Ventes

Contacts

Clients & Fournisseurs

Section 2 : Les causes de la baisse

d'activités

La baisse des activités d'une entreprise est

généralement de deux ordres : Externes et internes.

2.1 Les causes externes

Sont celles qui poussent une entreprise à la mutation

sans son gré, ce nonobstant les compétences engorgées.

Parmi elles, la concurrence, le monopole trahi, les impositions

étatiques, l'environnement, la politique économique du pays,

etc...

2.1 a. La concurrence

Qui dit concurrence sous entend l'absence de monopole. Ici

nous soutenons M. DARBELET et M. LAUGINIE qui conçoivent le monopole

comme un système « caractérisé par l'existence

d'un seul offreur » (19(*)).

Pour richard H. BUSKIRK, DONNALD GREEN et WILIAM M.C.

RODGERS, c'est « une situation dans laquelle une firme contrôle

l'offre totale d'un bien ou d'une service » (20(*)).

Hélas : depuis sa création, BERITH n'a pas

eu la chance d'évoluer dans ce susmentionné système. Elle

est née sous le poids des concurrents tels que PHOTO RIM, EDO COLOR

etc... D'où il lui fallut se conformer aux notions du libre

marché où seuls les tenaces ont droit à un succès.

A ce point, sans plonger dans l'hyperbole, affirmant non

comme un récit mais plutôt comme témoin des

évènements, BERITH a eu le privilège, d'avoir à sa

direction des dirigeants compétents jouissant des qualités

managerio - marketing à telle enseigne qu'elle devint l'unité de

mesure dans le domaine de nettoyage des photos.

Nous l'avons vu élargir, disons segmenter ses

activités, de façon que les coins et recoins de la province du

Kasaï - Oriental se sont vus servis de ses produits. Nous-mêmes

d'ailleurs avons bénéficié de la sous - traitance au sein

du magasin 15.

II.2.b. Le marketing

Lorsque PHILIP KOTLER dit : « si l'on ne pense

pas client, on ne pense pas du tout », il a totalement raison car qui

pense client appelle les stratégies marketing, seul outil capable de

l'approcher, le motiver, le stimuler ou créer en lui le besoin de

consommer, l'entretenir, le fidéliser. Or au stade actuel de nos

recherches, le marketing au sein de BERITH est à son point mort,

inexistant. Ses spots publicitaires sur des chaînes de radio et

télévisions datent d'il y a des années. Le marketing

direct pratiqué à sa naissance s'est brusquement

arrêté. Nos interrogations à en savoir la cause se sont

vouées au N.S.P (Ne sais pas)

Il est souhaitable que renaisse le service marketing au sein

de cette entreprise. Ses produits gardent leur noblesse mais la distribution

n'est plus accompagnée. Ses circuits (de distribution)

s'aménuisent suite à la réduction des

intermédiaires.

La vente est précaire, non accompagnée de

l'information, de la publicité ni de promotion il s'en suit la

constipation des quatre P. marketing :

P = Produit

P = Prix

P = Promotion

P = Prestige

Un client nous a confié que les pratiques qui le

fidélisait telles que :

- L'obtention des T - Shits aux cigles de BERITH ;

- Les réajustements des prix ;

- Les bonus tel que développement simple (D.S) pour

tout photographe qui fournissait beaucoup de travaux

- Des films distribués gratuitement aux photographes

ayant fourni et développé la totalité des cartes ont

disparu.

Le tableau ci - dessous donnera peut être de la

nostalgie au chargé de marketing de BERITH. Car un produit, comme un

enfant doit être encadré.

INFORMATION

COMMUNICATION

MARCHE

DISTRIBUTION

PRIX

PRODUIT

- Publicité

- Promotion

- Relations publiques

- Mécénat

- Sponsoring

- Affichage

- Réseaux & Circuits

- Force de vente

- Relations Commerciales

- Merchandisme

- Prix psychologiques

- Marques

- Remises et Ristournes

- Factures (Mode)

- Conception

- Gammes

- Conditionnement

- Caractère technique

- Marques

- Qualités

COMMENTAIRE GRAPAHIQUE

Produit : Tout commence par le

produit. Il doit être conçu, mis en gammes, c'est-à-dire

dispatché selon les besoins ou les aspirations des clients. Ici

l'entreprise doit comprendre et étudier le pouvoir d'achat des

composants de son environnement (les clients). Le produit doit jouir d'un

conditionnement, être protégé dans des bonnes conditions,

il doit offrir des caractéristiques promptes à assurer celui qui

s'en procure. Et pour ne pas faire face à des rossignols (invendables)

il faut les diversifier (notions de segmentation du même produit) puis

veiller que la qualité soit conforme aux attentes des clients.

Prix : Psychologiquement, dans le

marché concurrentiel,il est appliqué par l'adversaire. Nous en

tenons compte pour nous positionner sur le marché. Et lorsque

confectionnant la structure des prix par rapport aux matières

premières utilisées (coût d'achat + Accessoire ou

coût de production), nous pouvons procéder à des remises ou

mode de facturation.

Distribution : Après tout ce que nous

avons susmentionné, nous devons penser à la distribution car il

faut coûte que coûte vendre notre produit. D'où la mise en

compte des réseaux et circuits de distribution. Doit on transiter par

des courtiers, des commissionnaires, des grossistes ou la distribution se fera

du producteur au client ?

- Penser à la force de vente : qui n'est rien

d'autre que des questions de genre comment attirer les clients en vue de les

inciter à se développer, calculer le nombre de clients par

kilomètre carré consommant nos produits (21(*)).

Qui est égal à la population sur la distance 1 +

distance 2

Nous dégagerons ainsi le nombre de consommateurs de nos

produits par kilomètre carré.

Nous devons aussi tenir compte des relations commerciales

(fournisseurs, relations avec les concurrents)

Après toute cette étude, nous devons penser

à l'information. Nous avons produit bien sûre mais nous devons

vendre sinon ce sera une immobilisation sans cause. D'où

l'Information : et qui y pense fait allusion à la

communication qui suppose :

- La publicité : faire connaître le

produit et ses avantages

- La promotion : vante le produit, faire en sorte

qu'il suscite un besoin d'acquisition dans le chef des consommateurs.

- Relations publiques : penser aux personnes qui

puissent sans nous parler du produit à la population de façon

directe au bénéfice de l'entreprise

- Le mécénat : mettre en chantier

des gens qui suivront pour notre compte l'évolution des mêmes

produits auprès de nos concurrents en vue d'un positionnement

adéquat

- Le sponsoring : prendre à moindre frais

la production ou la réalisation des activités sectorielles non

concurrentes au but de la promotion de notre produit

- L'affichage : moyen aussi efficace pour faire

connaître le produit aux passants en vue de susciter en eux un besoin

d'approche

- Marché : Toutes ces techniques se

répercuteront enfin sur le marché destination finale de la

production.

2. 1 c. L'environnement

C'est un facteur à ne pas négliger et aussi

obligatoire parce que plus le monde évolue plus le repositionnement ou

la réadaptation s'imposent. La politique concurrentielle face à

deux n'est pas la même face à dix. D'où la maîtrise

des caractéristiques environnementales suivantes :

LA STABILITE

Qui amène l'entreprise au dynamisme :

c'est-à-dire, garder la politique marketing de fidélisation et

d'entretien pour ne pas sursauter aux turpitudes sociales,

environnementales.Ceux-ci pousseront à l'agrandissement en taille et en

bénéfice. Cette pratique maintiendra en vie l'entreprise

malgré l'instabilité gouvernementale, les imprévus

économiques, les inattendus de la demande des clients ou de la

concurrence, les conditions météorologiques.

LA COMPLEXCITE

L'environnement de l'entreprise peut aller du plus simple au

plus complexe. Ceci nécessité l'intelligibilité du travail

à faire, le développement de la division du travail et de sa

conséquence, la spécialisation, les progrès de la

normalisation qui vise l'unité et la simplification des produits.

ENVIRONNEMENT DE L'ENTREPRISE

ENVIRONNEMENT TECHNOLOGIQUE

ENVIRONNEMENT

CULTUREL

ENVIRONNEMENT POLITIQUE ET JURIDIQUE

(INSTITUTIONNEL)

ENVIRONNEMENT SOCIAL

QUANTITE DES PRODUITS

ECHANGES

ACHETEURS

CONSOMMATEURS

PRESCRIPTEURS

Ce schéma indique les différents

éléments à prendre en compte pour connaître un,

marché. Il faudra donc savoir :

- Combien d'unités de produit sont

échangées (volume du produit échangé)

- Qui intervient dans l'échange ? On distinguera

deux situations l'offre et la demande.

1. L'offre : on aura les concurrents et les distributeurs

qui assurent la commercialisation des produits.

2. La demande : constituée des intervenants

directs qui sont les acheteurs consommateurs, et les intervenants indirects qui

sont les consommateurs distincts des acheteurs et les prescripteurs qui sont

les conseillers des acheteurs et des consommateurs.

De tout ce qui précède, il ressort la notion de

la motivation dont M.H JOANNIS dit : « les motivations sont des

forces psychologiques positives, c'est-à-dire tendant à

l'achat ». (22(*)).

- M. HOWAD : quant à lui, les motivations

sont : « des buts qui s'assigne le consommateur afin de

réduire un état de tension ». (23(*))

- M. MASLOW, « on distingue une typologie des

besoins qui sont hiérarchisés, c'est-à-dire qu'ils

n'apparaissent que lorsque les précédents sont

satisfaits ».(24(*))

2.1 d. Les impositions étatiques

« Les entreprises en difficulté, ne vivent

pas dans un monde clos ni en marge de l'économie. Elles poursuivent leur

activité dans un espace concurrentiel. A ce titre, elles peuvent en

perturber le fonctionnement et doivent en subir les contraintes »

(25(*)).

Car « une entreprise en difficulté

poursuivie par ses créanciers peut adopter un comportement

anticoncurrentiel ou déloyal. Elle peut vendre à perte,

régler certains créanciers au détriment des

autres »(26(*)).

Ces deux extraits démontrent que sous d'autres cieux,

la posture d'une entreprise est pour l'état une préoccupation. Il

les encadre puisque contribuant au développement de tout un peuple,

lutte contre le chômage.

Est-ce le cas chez nous ? Loin de là ! Les

contribuables se plaignent des tracasseries et sont par la suite

poussés à déclarer des faussetés car retour en

aucune répercussion positive n'est ressentie. Nos entreprises sont

abandonnées à leur triste sort.

2.2 Les causes internes

Les causes internes d'une baisse d'activités peuvent

être d'ordre technique ou interpersonnel.

- Du point de vue technique, la vétusté du

matériel peut entraîner une baisse de production, quand les

responsables ne tiennent pas compte du cahier des charges ou des besoins de

renouvellement et de la modernisation de l'outil de travail. Ceci a pour

conséquence, l'arrêt de production qui entraînera

l'inutilité d'un certain nombre du personnel ou tout son ensemble

obligés de ce fait à faire un voyage au pays soit du congé

technique soit du chômage ; Il faut donc, traiter les techniciens

avec plus d'égards et souplesse.

- Du point de vue relations interprofessionnelles, nous

faisons allusion à lenteur administrative, à

l'incompréhension entre les fonctions d'une entreprise.

Une société, en plus d'être

constituée des capitaux, des outils et du personnel doit être un

esprit.

L'essentiel n'est pas seulement pour le travailleur de

remplir une tâche spécifique, mais aussi et surtout d'entrer ou de

s'imprégner de l'esprit de l'employeur. Mille hommes peuvent être

ensemble, mais s'ils ne deviennent pas un seul esprit, ils sont plus que les

millions d'ordinateurs. L'administratif devra donc par des gestes simples, des

réunions périodiques, amener ses administrés à

savoir supporter les faiblesses des autres, se supporter mutuellement et

fonctionnellement.

Pour sortir de cette section, soulignons que l'absence d'une

évaluation périodique de la courbe du profit, voire son

information à l'ensemble de travailleurs, suivies des primes

d'encouragement (cas de surproduction ou maximisation des recettes), fixation

du nouveau comportement à adopter (cas de baisse), laisseront

indifférents les travailleurs.

Nous nous questionnons aujourd'hui, parce qu'il est

supposé que pour avoir gérer, connu les méandres du

fonctionnement de l'entreprise pourquoi celle - ci se verrait en baisse

d'activité ! Est - ce un manque de compréhension de

l'employeur, un vieillissement de la matière grise de administrateurs,

la sous motivation, la désaffectation des fonds et matières

premières et ou finis ou simplement une fuite de

responsabilité ?

C'est ce que nous abordons dans le chapitre suivant. Mais

spécifiquement dans le rôle qu'un financier devrait jouer dans le

redressement d'une entreprise en baisse d'activités.

CHAPITRE III : CADRE PRATIQUE

Section 1 : Rôle de la fonction

financière dans le redressement d'une

entreprise en baisse d'activités

Au regard de ce que nous avons dit de la fonction

financière, il ressort qu'elle revêt une importance capitale au

sein d'une entreprise.

Plus le fait d'être un centre décisionnel

attaché à la direction, elle supervise et recherche pour les

autres fonctions des capitaux nécessaires à leur fonctionnement.

Dès lors, elle est la voie autorisée des recherches des solutions

visant le redressement.

Ici, une chose est vraie, c'est que le Financier doit aller

au-delà de toutes les considérations, en faisant ce qui est en

son devoir, même s'il n'est pas écouté. Au moins, un jour,

l'entrepreneur arrivera à comprendre et à se ressaisir.

La baisse ou la chute d'activités d'une entreprise

incombe à toutes ses fonctions. Chacune a sa part de

responsabilité. Mais la plus grande revient à l'administration,

mieux à la fonction financière, supposée être celle

qui fait face aux besoins pécuniers des autres nécessiteuses.

Elle doit prévenir, affecter en temps convenable,

comme le gestionnaire des stocks au point de commande, pour éviter

l'usage du stock d'alerte, constituer pendant les années de vaches

grasses une caisse de péréquation où seront glissés

mensuellement ou annuellement des fonds de risque provenant :

- Des réserves réelles ;

- Des réserves occultes ;

- Les rentes (27(*)).

Celles-ci servirons à faire face à toute

éventualité, sans toujours recourir aux emprunts, ni tourmenter

l'entrepreneur qui souvent, après avoir libéré des

capitaux n'aime pas entendre parler d'arrêt, de régression ou des

frais supplétifs.

Mariant la théorie à la pratique, les choses se

sont passées exactement de cette façon au sein de l'entreprise

BERITH de 1992 à 2004, ce qui explique la stabilité qui y a

régné, parce que pilotée la fonction financière,

par une élite au standing auquel nous faisions allusion tantôt,

justifié par le Tableau I (2004).

Hélas, un phénomène s'y implante vers la

fin de l'année suivante (2005) où un laisser aller s'instaure.

Les travailleurs sont on dirait aux aguets. Il y a complicité entre les

printers, la fonction commerciale et celle de production, qui montent des

stratégies solides et réussissent à désaffecter les

fruits de la production.

A cet effet, un ex - employé nous a confié avec

regret que vue la sous motivation, l'insécurité d'emploi et le

manque de considération, il était obligé de recevoir des

travaux de l'extérieur, en complicité avec des photographes et

des détenteurs des points de réception (magasins) qu'il passait

aux printers avec ou parfois sans aval du Chef de laboratoire.

Voyez-vous que dans pareil cas, les matières

premières sont donc légalement utilisées mais l'argent

n'est pas versé à la caisse. Il est empoché ou

glissé dans celle parallèle organisée par une file

composée : du Photographe, qui paye moins qu'à l'officiel,

du travailleur insatisfait qui doit préparer son départ,

associés aux printers et chef de Laboratoire etc.. D'où deux

schémas : normal et celui du détournement qui est anormal.

1. SCHEMA NORMAL

a. Photographe

b. Magasins

c. Caisse

d. Dispatch

e. Laboratoire

f. printers

g. Comptabilité

Flèche aller :

a. Photographes vers magasins, b. Enregistrement, argent vers

caisse (c) Magasin vers d (Dispatch), d) vers laboratoire e) Labo vers (f), et

c (caisse vers g ; (comptabilité)

Flèche retour :

f vers e (Laboratoire), e vers (d) (Dispatch), d vers b

(Magasins) et b vers a (photographes)

2. SCHEMA ANORMAL

inexistant

c. Caisse

b. Magasins

a. Photographe

inexistant

g. Comptabilité

d. Dispatch

e. Laboratoire

f. printers

Ce schéma explique le circuit d'un vol

systématique organisé de la manière suivante :

Flèche aller : le photographe amène

des travaux directement au printer avec profit d'échapper à la

tarification normale (avec conscience) Exemple : pour le

développement de quarante cartes de photo il devrait verser 40 x 120 Fc

= 4.800 Fc, il paye pour la circonstance 3800 Fc au printer, qui

frauduleusement lui développe et lui rend son travail sans transiter par

la caisse ; Le printer bénéficie 3000 Fc Vol individuel,

gains du printer et du photographe, ignorance et manque à gagner pour la

caisse sous branche de la comptabilité, par là l'Entreprise perd

en matières premières, recettes, (diminutions des matières

premières).

Flèche retour : c'est le circuit le plus

dangereux, car étant collectif. Il s'opère comme suit : les

photographes déposent leurs travaux normalement dans les magasins.

Ceux-ci sont acheminés au laboratoire qui les faits passer aux printers

sans passer à la caisse. Les produits finis reprennent ce même

chemin de retour jusqu'aux clients sans trace à la caisse ni à la

comptabilité. Cet argent est enfin de journée distribué

entre Magasiniers, Laborantins et printers ;

Comment, dans un cas pareil peut on parler de besoins de

financement ? Il faudra plutôt parler de besoin de remplacement

d'homme, de redynamisation du système sécuritaire et de la

conscience professionnelle.

REALISATIONS PAR ANNEES

|

Taux moyen 1 $ = 450 Fc

|

Taux moyen 1 $ = 500 Fc

|

Taux moyen 1$ = 550 Fc

|

|

MOIS

|

2004

|

2005

|

2006

|

|

Janvier

|

11.700.000

|

13.005.000

|

4.730.000

|

|

Février

|

11.700.000

|

13.000.000

|

4.691.500

|

|

Mars

|

11.925.000

|

13.400.000

|

4.858.150

|

|

Avril

|

12.850.000

|

14.085.000

|

5.225.000

|

|

Mai

|

12.375.000

|

13.750.000

|

5.060.000

|

|

Juin

|

11.925.000

|

13.000.000

|

4.510.000

|

|

Juillet

|

12.933.000

|

7.125.000

|

5.261.630

|

|

Août

|

11.376.000

|

6.500.000

|

4.757.500

|

|

Septembre

|

11.809.350

|

6.500.000

|

4.468.750

|

|

Octobre

|

11.700.000

|

6.350.000

|

4.637.820

|

|

Novembre

|

12.375.000

|

6.875.000

|

5.186.500

|

|

Décembre

|

20.970.000

|

10.650.000

|

7.828.315

|

|

TOTAUX

|

153.638.350

|

124.240.000

|

61.215.165

|

|

EFFECTIF

|

40

|

36

|

32

|

Observations :

2004 : Nous avons constaté que l'entreprise

était en bonne santé ; Toutes les fonctions remplissaient

correctement leurs tâches. L'entrepreneur, les Administratifs et tous les

Travailleurs étaient satisfaits. Il s'était même fait

sentir un besoin de segmentation et d'augmentation de l'effectif.

2005 : La baisse commence à se faire

sentir ; Si nous prenons les totaux de 2004 et 2005, c'est à

dire : 153.638.350 Fc - 124.240.000 se nous trouvons une

différence de 29.398.350 Fc ;

A supposer que 153.638.350 Fc = 100pourcent or

124.240.00 Fc = 124.240.000 x 100 = 80,8 %.

153.638.350

Donc 100 % - 80,8 % = 19,2 % de baisse.

2006 : Les réalisations de cette année

sont les plus basses. Comparées à 2005, il se dégage un

déficit profond, soit = 124.240.000 Fc - 61.215.165 Fc = 63.024.835 Fc

ou

63.024.835 x 1000 = 50,7 %.

124.240.000

Ainsi, lorsque nous considérons les trois années

cibles de notre étude, vues les réalisations contenues dans le

tableau condensé : 2004, 2005, 2006, nous obtenons la situation

globale suivante :

2004 (n1) = 153.638.350 Fc (r1) n = année

2005 (n2) = 124.240.000 Fc (r2) r = réalisation

2006 (n3) = 61.215.165 Fc (r3)

Ce qui entraîne que RG (réalisations globales)

R.G = r (n1) + r (n2) + r (n3)

= 153.638.35 Fc + 124.240.000 Fc + 61.215.165 Fc

R.G = 339.093.515 Fc

HYPOTHESE

Soit r = supérieur ou égal à 45,3 % ?

Solde grandement bénéficiaire

Si r = Supérieur ou égal à 35 % ? Solde

légèrement bénéficiaire

Et si r = Inférieur à 20 % ? Solde

déficitaire

Ainsi, subdivisés par année, nous aurons en

pourcentage :

n1 =

n2 =

n3 =

De façon déductive, considérant

l'année du rendement maximum qu'est 2004, comparée à 2006,

il en ressort une baisse générale :

BG = rn1 - rn3 = 153.638.350 Fc - 61.215.165 =

92.423.185 Fc

B = baisse

G = Générale

Soit BG 1 = rn1 % - rn3 % = 45, 3 - 18,1

B.G = 27,2 %

N'est il pas impérieux, pour un gestionnaire partant de

ce constat de baisse évaluée à 27,2 pourcent de

s'imposer une discipline visant le redressement ou mieux la mise en pratique

des stratégies susceptibles de relever la pente ?

Voici donc, pour la circonstance, la courbe de croissance pour

les trois années.

REALISATIONS

ANNEES

2004

2005

2006

153.638.350

124.240.000

61.215.165

La courbe est descendante. A cette allure il y a

probabilité de présager l'arrêt d'activité un jour.

Dores et déjà, il est souhaitable que des études soient

menées en vue de revenir à l'objectif majeur de toute entreprise

qui se respecte qui est de voir cette courbe croître, c'est-à-dire

aller de bas vers le haut.

Voici graphiquement les courbes de profits pour les trois

années confondues :

J

F

M

A

M

J

J

A

S

O

N

D

Orange = 2006

Bleu = 2005

Noir = 2004

MOIS

PROFIT

23.000.0000

22.000.0000

19.000.0000

16.000.0000

15.000.0000

14.000.0000

13.000.0000

21.000.0000

20.000.0000

18.000.0000

17.000.0000

7.000.0000

12.000.0000

11.000.0000

10.000.0000

9.000.0000

8.000.0000

4.000.0000

6.000.0000

5.000.0000

3.000.0000

2.000.0000

1.000.0000

OBSERVATIONS :

L'explication à donner, vu ces trois courbes est la

suivante :

- L'augmentation de production pendant les mois, dépend

des saisons. Les mois aux profits statiques trouvent selon nos recherches

justification par le fait que les sous-traitants lointains, combinés aux

clients potentiels sur la ville reçoivent des travaux qu'ils

déposent en même temps (Mbujimayi, Muene Ditu, etc).

- Les augmentations considérables sont le fruit des

fêtes telles que la Pâque, les manifestations et

évènements qui secouent la ville (croisades et campagnes

d'évangélisation, concerts, mariage, fêtes nationales

comme celle de l'indépendance).

- La plus grande période des gains, c'est les

fêtes de natalité, Noël et Saint Sylvestre (Bonne

année)

Pour ce qui est des réductions constatées, elles

sont attachées aux problèmes techniques, de rupture de stock, de

Mégestion, du vol et parfois du noviciat des nouveaux recrus dans la

gestion, ce qui entraîne :

- Un mauvais écoulement de la production, un manque de

contact avec les clients,

- Le manque de transmission de l'information en amont et en

aval,

- Le manque des nouveaux clients,

- Pas des bons services après vente,

- Pas de marketing de fidélisation, dû à

l'absence des délégués commerciaux.

Section 2 : Formation des résultats

Au stade actuel de l'évolution de ce travail, des

bilans par année s'imposeraient dans leurs états primitifs,

cristallisés et condensés. Mais nous nous sommes buté

à la réalité qu'au début, c'est-à-dire en

Janvier 2004, l'entreprise BERITH était individuelle, donc contrainte au

jeu normal des fiscalités.

Mais il se fait que vu l'arrêté numéro 648

/ CAB /MIN / J. / 2004 du 02 septembre 2004, elle acquiert une

personnalité juridique d'établissement public et devient de ce

fait une FONDATION.

Et par celui 072 / CAB / MIN / PL / 200 et 193 /CAB /MIN /

FINANCES du 30 Août 2006 portant octroi de certains facilités

administratives et fiscales à l'établissement

« Fondation Chrétienne BERITH », elle change de

statut et ne peut, par le fait présenter de bilan au service des

impôts, sinon, à la division des Affaires sociales, par trimestre

et au ministère de la justice par année. L'équivalent qui

serait ou reviendrait à l'état, affecté aux oeuvres

sociales ;

Obligation, donc pour nous de respecter les normes en nous

limitant à présenter les différentes charges, les produits

puis les résultats, nous réservant néanmoins le droit de

prouver la baisse par des tableaux d'exploitation générale par

année, le tableau de formation des résultats des trois

années. Ceci nous permettra de déceler la baisse à

laquelle nous faisons allusion, nonobstant les avantages liés aux

arrêtés ci - haut mentionnés.

TABLEAU D'EXPLOITATION GENERALE (2004) 1 $ = 450

Fc

|

CHARGES

COMPTES D'EXPLOITATION

PRODUIT

|

|

61 Matières et Fournitures consommées

45.496.539Fc

62 Transport consommé

2.007.225 Fc

63 Autres services consommés

1.338.133,5 Fc

64 Charges et Pertes diverses

2.676.150 Fc

65 Charges du Personnel

26.762.670 Fc

66 Impôts et taxes

6.690.600 Fc

68 Dotations aux amortissements 15.388.537,5

Fc

86 Contribution

22.302.450 Fc

Solde de

Bénéficiare 33.453.450 Fc

156.115.755 Fc

|

71 Production vendue 153.613.350 Fc

74. Produits et profits divers 2.502.405 Fc

156.115.755 Fc

|

Durant cette année, le Financier travaille et rempli

correctement son rôle sans contraintes. La publicité est vivante,

la politique marketing est appliquée à la lettre.

TABLEAU D'EXPLOITATION GENERALE 2005 (1 $ = 500 Fc)

|

CHARGES

COMPTES D'EXPLOITATION

PRODUIT

|

|

61 Matières et Fournitures consommées

42.241.600Fc

62 Transport consommé

1.863.600 Fc

63 Autres services consommés

1.242.400 Fc

64 Charges et Pertes diverses

2.484.800 Fc

65 Charges du Personnel

29.736.300Fc

66 Impôts et taxes

7.434.000Fc

68 Dotations aux amortissements

17.098.375Fc

86 Contribution

14.759.250Fc

Solde de

Bénéficiare 22.138.925Fc

138.999.250Fc

|

71 Production vendue 124.240.000 Fc

74. Produits et profits divers 14.759.250 Fc

138.999.250 Fc

|

Chute du chiffre d'affaire dû au changement de

l'équipe dirigeante opéré au mois d'avril 2005 sans rodage

préalable des remplaçants ou substituts.

La nouvelle équipe change la politique commerciale de

l'entreprise estimant que la partante engageait beaucoup de dépenses,

sans hélas se référer aux résultats. Faut il le

rappeler au profit des entrepreneurs que l'essentiel n'est pas le volume des

dépenses mais celui du résultat qui est la résultante des

produits moins les charges directes ou indirectes, fixes ou variables fussent

elles

TABLEAU D'EXPLOITATION GENERALE 2006 1 $ = 550

FC

|

CHARGES

COMPTES D'EXPLOITATION

PRODUIT

|

|

61 Matières et Fournitures consommées

20.813.155Fc

62 Transport consommé

689.150 Fc

63 Autres services consommés

737.000 Fc

64 Charges et Pertes diverses

3.289.550Fc

65 Charges du Personnel

32.037.500 Fc

66 Impôts et taxes

8.096.000 Fc

68 Dotations aux amortissements

18.808.212,5Fc

84.470.567,5Fc

|

71 Production vendue 61.215.000 Fc

Solde déficitaire

23.255.567,5Fc

84.470.567,5Fc

|

Par rapport aux charges de l'entreprise, il se dégage

un déficit de 23.255.567,5 Fc. Cette baisse attire notre attention car

elle a pour entrée, l'absence des politiques mercatiques (28(*)) et surtout du vol

exagéré, des changements environnementaux tels

qu'épinglés dans le deuxième chapitre, à

additionner à l'image de la politique nationale, provinciale et des

comportements internes.

Pendant cette année, en plus du vol, l'entreprise est

butée à une dépense supplémentaire liée

à l'énergie. Notons qu'avant, la Minière de BAKWANGA

était sa source en courant électrique. Cet avantage coupé

la seule solution palliative est de se replier sur des groupes

électrogènes de plus de 21 KVA pour supporter le poids de

machines. Dépenses ou charges imprévues avec la consommation du

carburant.

TABLEAU DE FORMATION DES RESULTATS

|

2004 (1 $ = 450 FC)

|

2005 (1 $ = 500 Fc)

|

2006 (1 $ = 550 Fc)

|

|

CPTE

|

INTITULES DE COMPTES

|

DEBIT

|

CREDIT

|

SOLDE

|

DEBIT

|

CREDIT

|

SOLDE

|

DEBIT

|

CREDIT

|

SOLDE

|

|

71

|

Production vendue

|

|

153.613.350

|

|

|

124.240.000

|

|

|

61.215.00

|

|

|

74

|

Produits et projets divers

|

|

2.502.405

|

|

|

14.759.250

|

|

|

|

|

|

61

|

Matières et fournitures consom.

|

45.496.539

|

|

|

42.241.600

|

|

|

20.813.155

|

|

|

|

62

|

Transport consommé

|

2.007.225

|

|

|

1.863.600

|

|

|

689.150

|

|

|

|

63

|

Autres services consommés

|

1.338.133,5

|

|

|

1.242.400

|

|

|

737.000

|

|

|

|

81

|

Valeur ajoutée

|

|

|

107.273.857,5

|

|

|

93.651.650

|

|

|

38.975.695

|

|

81

|

Valeur ajoutée

|

|

107.273.857,5

|

|

|

93.651.650

|

|

|

38.975.695

|

|

|

64

|

Charges et pertes diverses

|

2.676.150

|

|

|

2.484.800

|

|

|

3.289.550

|

|

|

|

65

|

Charge du personnel

|

26.762.670

|

|

|

29.736.300

|

|

|

32.037.500

|

|

|

|

66

|

Impôts et taxes

|

6.690.600

|

|

|

7.434.000

|

|

|

8.096.000

|

|

|

|

82

|

Résultat brut d'exploitation

|

|

|

71.144.437,5

|

|

|

53996550

|

|

|

4447355

|

|

82

|

Résultat brut d'exploitation

|

|

71.144.437,5

|

|

|

53996550

|

|

4.447.355

|

|

|

|

68

|

Dotations aux Amortissements

|

15.388.537,5

|

|

|

17.098.375

|

|

|

18.808.212,5

|

|

|

|

83

|

Résultat net d'exploitation

|

|

|

55.755.900

|

|

|

36898175

|

23.255.567,5

|

|

|

|

83

|

Résultat net d'exploitation

|

|

55.755.900

|

|

|

36898175

|

|

23.255.567,5

|

|

|

|

85

|

Résultat avant contribution

|

|

|

55.755.900

|

|

|

36898175

|

23.255.567,5

|

|

|

|

85

|

Résultat avant contribution

|

|

55.755.900

|

|

|

36898175

|

|

23.255.567,5

|

|

|

|

86

|

Contribution

|

22.302.450

|

|

|

14.759.250

|

|

|

|

|

|

|

87

|

Résultat net

|

|

33.453.450

|

33.453.450

|

|

22.138.925

|

22.138.925

|

23.255.567,5

|

|

|

|

CONSTAT

|

SOLDE BENEFICIARE

|

SOLDE BENEFICIARE

|

SOLDE DEFICITAIRE

|

Si pour, d'aucuns nous avons eu tord, en parlant de

« baisse d'activités », il s'avère au stade

actuel de l'évolution de notre travail, que tous soient d'accords,

données, statistiques et courbe du profit à l'appui, qu'il

était impérieux d'employer ce terme. Et ceci pas dans un sens de

légèreté mais soucieux de voir l'entreprise BERITH

reprendre ses allures d'en temps en prenant en compte nos suggestions et

recommandations. Ce faisant, et malgré le changement de posture ou du

personnel, elle reprendrait sa position de modèle et leader du domaine

dans lequel elle évolue.

C'est ce que nous abordons dans la section suivante

étayant nos agencements par des arguments qui les corroborent.

CRITIQUES ET SUGGESTIONS

Le Financier de BERITH, baisse d'activités

constatée, devrait se remettre en question dans la seule fin

d'améliorer la situation. Mais ceci ne doit pas se limiter comme dans le

cadre théorique, à rechercher les capitaux et les dispenser

à quelque secteur de l'entreprise qui n'a pas mieux rendu, mais

plutôt, doit solliciter auprès du Président Administrateur

Général, la tenue d'une assemblée générale

comme prévu dans le statut, au cours de laquelle, il soulèvera la

mise au point du « marketing de relance » ;

Car avant de parler de besoin de financement ou

d'affectation, il doit au préalable réunir tous les

paramètres y afférent ; C'est-à-dire se rendre

réellement compte qu'un secteur de l'entreprise n'a pas

désaffecté les fonds lui alloués par des comportements

malins, au risque de perdre, après découverte de la

vérité, toute la confiance lui accordée par

l'entrepreneur.

Comment voulez vous solliciter un ajout au budget par la

simple raison que tel agent d'un service ait usé à ses propres

fins, le paquet devant faire fonctionner tout un service ! Il faut

poursuivre le coupable la contraindre à la restitution des fonds, en

suivant bien sûre la procédure légale contenue dans le

miroir du pays qu'est la constitution en passant par le règlement

intérieur, sans omettre l'inspection du Travail. Ainsi nous aurons

réussi à délocaliser le germe ayant causé la

diarrhée plutôt que de lui empifrer des produits qui peuvent lui

permettre de s'enkyster puis prendre vie au bout d'un temps.

Il est vrai qu'aucun homme n'est parfait,

irréprochable, ni irremplaçable. Et lorsque nous essayons de

faire fi à cette affirmation, nos réactions sporadiques peuvent

nous mener dans un trou où ceux là même qui nous y ont

poussé sont incapables de nous en tirer. Mais hélas ! Chaque

homme est perfectible, question de soigner son environnement.

Il n'est donc pas de bon augure qu'un entrepreneur ou un

gestionnaire prenne des décisions sur l'organisation ou sur un ensemble

économique en considérant un soupçon (29(*)), un rêve ou une

prophétie. La bible ne conseille t - elle pas que de tout cela nous

retenions ce qui est positif ?

Nous suggérons pour le bon fonctionnement de

l'Entreprise BERITH, qu'un regard vers le passé soit ne fut ce que

lorgné, ce qui permettra de voir par où est venu la baisse, faire

une comparaison avec le présent et un bel avenir se dessinera.

Il est vrai qu'avec la naissance d'autres labo photo, la

clientèle soit dispersés question parfois de distance, ce qui

entraîne que l'entreprise BERITH devrait affecter des fonds au service

des ventes pour récupérer son seuil de rentabilité

passé ; penser au renouvellement des machines pour s'adapter au

niveau technologique, actuel, raviver les points de réception des

produits (magasins, sous traitance) aujourd'hui supprimés à

quatre vingt pourcent, dans le souci de revenir à la souplesse dans le

temps qu'un client pouvait faire pour déposer et retirer ses travaux.

Pourquoi ne ferait on pas appel à l'équipe qui

a géré de Janvier 2004 à Mi - Mai 2005 que nous

considérons avoir soit subi de l'arbitraire soit d'une sanction

logique. Mais figurez vous qu'elle soit restaurée ou

réhabilitée dans ses tâches, ce qu'elle ne donnerait pas

d'elle-même !

BERITH a besoin de voir son service marketing relancé,

cela dans toutes ses phases :

- Le marketing de conversion : qui se pratique lorsque la

demande est négative*.

- Le marketing stimulation : lorsqu'il y a absence de

demande (-)

- Le marketing de développement : lorsque la

demande est latente, insuffisante (*)

- Le marketing d'entretien : lorsque la demande est

soutenue (il faut la conserver) (*)

- Le marketing de conquête : lorsque la demande

change (instable) (*)

- Le marketing de relance : lorsque la demande

décline, il faut la revitaliser (*)

- Le marketing de combat : lorsque la concurrence est

aggresive (*)

- Le marketing de maturité : lorsque la demande

est acquise (*)

- Le dé marketing : Lorsque la demande est

excessive -

- Le contre marketing : Lorsque la demande est

indésirable. (30(*))

BERITH a besoin des délégués commerciaux

qui assureront un suivi et un encadrement de la clientèle qui les

fidélisera (31(*)).

BERITH doit penser après rappel à l'ordre,

à remettre en marche la publicité directe et indirecte car il est

supposé qu'arriver au point de perte en lieu et place de

bénéfice tout serait à refaire (32(*)), (33(*)).

BERITH doit faire siennes, les notions psychotechniques qui

garantissent aux travailleurs un bon climat de travail, renouer avec les

pratiques de protection de l'ouvrier (assurance vie, maladie, etc...)

Ici, pour bien nous faire comprendre, les laborantins par

exemple sont en contact avec des produits chimiques nocifs à la

santé tels que : BLEACH, STABLE, C.D, FIX, etc... L'ancienne

équipe en étant consciente, leur octroyait certains avantages

protecteurs tels que : la restauration, la consommation du lait, une

participation au bénéfice en cas de surplus budgétaire.

Hélas, ce n'est plus que lettre morte.

Nous constatons avec regret que la baisse d'activités

vécue dans l'Entreprise BERITH, loin d'être un problème

d'argent, est un problème d'homme qu'il faut à la place qu'il

faut. Ceci sous entend que son redressement n'est pas d'ordre financier

seulement, mais aussi et surtout humain. Le besoin de financement

hélas, peut être physique. N'existe - t - il pas des

sociétés où l'on retrouve des associés pour

MEMOIRE, qui contribuent avec leur savoir, l'intelligence pendant que d'autres

apportent de l'argent et ont une part considérable dans le partage des

dividendes ?

Fonction de Direction, siégeant dans le conseil

d'Administration, le Financier de BERITH se doit de ne pas assister naïf

à la destruction de cette entreprise. Il a le devoir de solliciter des

fonds pour réseaux nécessiteux associés à la

fonction de sécurité, raviver les premiers sentiments qui firent

qu'antécédemment, l'entreprise soit en parfaite

santé ; proposer à l'Administrateur Général au

besoin un remplacement basé sur la méritocratie, sans oublier de

renouer d'avec le système d'avances sur salaires suivant les

règles et normes en la matière, voire des prêts qui

mettraient les travailleurs dans leurs assiettes, puis n'aimeraient en aucun

cas perdre leur emploi. Le contraire, les expose au vol.

Tout pris en considération, la balance vaudra son