DEDICACE

A mon DIEU qui est le tout puissant

;

A mes parents ILUNGA MUKADI Casimir et

NKANKU MUJINGA Thérèse ;

A mes frères ILUNGA WA ILUNGA Casy, KANKOLONGO ILUNGA

Hugo, KABAMBA ILUNGA Audry ;

A ma soeur NTUMBA ILUNGA Hortie

MUKADI ILUNGA Jojo

REMERCIEMENTS

Il est une traduction qu'arrivé au terme de son cycle

de licence tout étudiant doit rédiger et défendre un

mémoire.

En effet, si nous sommes arrivés à

l'élaboration de cette oeuvre, c'est justement parce que certaines

âmes généreuses ont accepté, d'une manière

d'une autre d'y contribuer. Ainsi, qu'elles puissent trouver nos sentiments de

reconnaissance et de gratitude.

Qu'il nous soit permis d'abord, d'exprimer ici nos sentiments

de profonde gratitude au professeur KALONJI NSENGA à qui nous devons la

direction de notre mémoire.

Nos remerciements s'adressent également au chef de

travaux NSELE MABI qui nous a encadré lors de la rédaction de ce

travail.

Nous tenons à remercier nos oncles et tantes, nos

frères et soeurs, nos cousins et cousines pour leur affection, leur

contribution tant morale que financière ; nous citons :

TSHIAMALA Richard, KABAMBA Bénoit, KANKOLONGO KAPINGA Berthe, NTUMBA

Willy, KASHAMA Freddy, TSHIMANGA Albert, KAPINGA Génerose.

Nous remercions aussi ceux des nôtres avec qui la

bataille a été hardie, nous citons : WANGA KALEMBA

Flavienne, MUSIANA Blanchard, MULUMBA Nick, MABENZE Danny, MATSHOKI Olivier,

MAVAMBU Vicky, MABIZA Delord, NGALAMULUME Mily, BASILUA Sandrine.

INTRODUCTION GENERALE

1. PROBLEMATIQUE

Située au coeur de l'Afrique, avec une superficie de

2.345.000 km², la République Démocratique du Congo a connu,

ces trois dernières décennies, une crise économique dont

la voie de sortie n'a pas encore été trouvée

jusqu'aujourd'hui.

En effet, cette crise que connaît notre pays a

commencé au lendemain de notre indépendance, c'est-à-dire

après 1960. Cela s'explique aisément par le fait que

l'économie du Congo belge était extravertie, c'est-à-dire

qu'elle avait pour finalité le développement prioritaire de la

métropole, cet état de chose constituait déjà en

soi le germe de la crise que devait suivre l'indépendance. Hormis cet

aspect, cette crise a été accentuée par les

événements ci-après :

· La zaïrianisation (1973)

A la fin de 1973, les pouvoirs publics avaient

procédé à la privatisation des nombreuses entreprises au

profit des hommes politiques. De manière générale, les

nouveaux acquéreurs n'étaient pas suffisamment

préparés pour assurer la gestion efficace à long et moyen

terme des biens acquis. Et cela a entraîné la faillite de

plusieurs entreprises. En 1976, un comité de stabilisation avait

décidé la rétrocession de diverses entreprises à

leurs anciens propriétaires à condition qu'ils s'associent aux

Zaïrois (Congolais) pour au moins 40 % de leur capital.

· Les pillages (1991 et 1993) et les guerres de l'Est

(1996 et 1998)

Ces événements et tant d'autres ont

provoqué l'effondrement de l'outil de production avec comme

conséquence la chute de la production, l'insatisfaction de la demande

locale, la hausse du taux de chômage ainsi que le manque de prise en

charge de la population active par l'Etat. Pour venir en aide à cette

population, les privés ont pris l'initiative de créer des petites

et moyennes entreprises en sigle PME. Nous constatons aujourd'hui une

prolifération des PME de toutes catégories dans la ville de

Kinshasa et à l'intérieur du pays. Malgré cette

prolifération et vu la persistance de la crise, nous constatons la

majorité de ces PME ainsi crées n'ont pas une longue durée

de vie. Donc elles n'arrivent pas à résister à cette

crise. Cependant, nous remarquons que certaines PME, malgré la crise,

arrivent à survivre. D'où notre interrogation peut se

résumer de la manière suivante : qu'est ce qui fait que

certaines PME en RDC arrivent à survivre à la crise ? et

d'autres part, la réponse à cette question est la

préoccupation de notre étude.

2. HYPOTHESE DU TRAVAIL

Tout au long de ce travail, nous essayerons de

vérifier l'hypothèse selon laquelle les PME qui survivent

à la crise, sont celles qui ont la capacité de mettre en place

des stratégies efficaces de survie.

3. DELIMITATION DU SUJET

Pour des raisons des moyens et de temps, l'entreprise

G.A.A.NA sera analysée durant une période de 5 ans. La

période sous étude est celle qui va de 2000 à 2004.

4. INTERET DU SUJET

Il y a plus nécessité qu'intérêt

vu le rôle que les PME doivent jouer sur le plan social et sur le plan

économique, il y a intérêt à ce que les PME

créées survivent d'où nécessité de

rechercher des stratégies adéquates de survie.

5. METHODOLOGIE ET

TECHNIQUES

Notre approche méthodologique est analytique dans la

mesure où elle nous permet d'apprécier l'efficacité des

stratégies de survie appliquées par l'entreprise. Cette approche

est appuyée par les techniques documentaires qui nous ont permis

d'obtenir les informations nécessaires pour notre étude.

6. CANEVAS DU TRAVAIL

Outre l'introduction et la Conclusion, notre étude

comporte trois chapitres ; en premier lieu, nous allons étudier

quelques concepts clés du travail ; en deuxième lieu,

l'analyse du cadre macro économique et de l'environnement fiscal et

socio politique des PME congolaise ; et en fin, en dernier lieu, l'analyse

de l'efficacité des stratégies de survie appliquées par

l'entreprise G.A.A.N.A.

CHAPITRE I :

GENERALITES SUR LES PME

I.1. DEFINITION

Il est important de reconnaître avec

sincérité que les aspects et les problèmes des PME sont

nombreux et divers, à tel enseigne qu'il n'est pas toujours aisé

de pouvoir formuler une quelconque définition du concept PME tant qu'il

en existe plusieurs selon les pays et les auteurs. Et cela du fait que les

critères définissant le domaine considéré restent

en relation étroite avec le niveau du développement atteint par

ces pays ou celui des secteurs économiques pris en considération.

Ainsi, les entreprises qui seraient considérées comme des

petites ou moyenne dans les pays avancés économiquement peuvent

paradoxalement être prise comme des moyennes voire des grandes dans les

pays les moins avancés.

Pour Gingembre Léon1(*), les PME sont celles qui sont exploitées par

des patrons qui risquent dans leurs affaires, leurs propres capitaux et qui

exercent dans ces affaires, une administration et des techniques effectives, et

qui ont des contacts directs et permanents avec leur personnel.

Pierre André julien et Bernard Morel définissent

quant à eux les PME par les critères suivants :

§ La personnalité de la gestion ;

§ Le processus de décision simple et

rapide ;

§ Le système d'information peu complexe ;

§ Le système d'information et de la recherche d'un

environnement stable.

Pour LUKUSA MENDE, la notion de PME se rapporte au contexte

socio-économique dans lequel l'unité vit.

Comme nous l'avons dit ci haut, chaque pays avance sa propre

définition compte tenu de son contexte économique.

Au Japon par exemple, il faut deux milliards de yen (2

000 000 000 de yen) soit deux mille huit cent dollars américains

(2 800 $) et trois cents (300) ouvriers pour être

considérée comme PME.

Aux Etats-Unis d'Amérique est considérée

comme PME, toute entreprise dont le chiffre d'affaire annuel ne dépasse

pas dix millions de dollars américains (10 000 000 $ US) et

qui emploie moins de 250 travailleurs.

Au Canada, une PME ne doit généralement pas

employer plus de 500 personnes, ne pas avoir un actif supérieur à

25 millions de dollars et son capital ne doit pas être détenu

à plus de 25 % par une entreprise de plus grandes importances.

En Europe, les définitions sont les suivantes :

§ Une moyenne entreprise est définie comme une

entreprise dont l'effectif est inférieur à 250 personnes et dont

le chiffre d'affaires n'excède pas 43 millions d'euros ;

§ Une petite entreprise est définie comme une

entreprise dont l'effectif est inférieur à 50 personnes et dont

le chiffre d'affaire n'excède pas 10 000 000 d'euros.

§ Une micro entreprise est définie comme une

entreprise dont l'effectif est inférieur à 10 personnes et dont

le chiffre d'affaire ou le total du bilan annuel n'excède pas 2 millions

d'euros.

En RDC, une PME est toute entreprise, personne physique ou

personne morale, qui réalise un chiffre d'affaires annuel égal ou

inférieur à l'équivalent en Franc congolais de 400.000

dollars américains ou celle qui emploie un personnel de moins de deux

cents personnes et dont la valeur totale du bilan ne dépasse pas

l'équivalent en Francs congolais de 1.500.000 dollars

américains.2(*)

1.2. FORME JURIDIQUE D'UNE

PME EN RDC

On distingue deux principales formes juridiques que peut

prendre une PME :

§ Soit la forme individuelle ;

§ Soit la forme d'une société.

1.2.1. L'entreprise

individuelle

L'entreprise individuelle est celle qui appartient en toute

exclusivité à son initiateur. Elle n'a pas de personnalité

morale (juridique) en tant que telle et ne constitue pas une entité

distinctive vis-à-vis de son initiateur.

1.2.2. La société

La société est le contrat par lequel deux ou

plusieurs personnes mettent en commun certains biens en vue de partager le

bénéfice qui pourra en résulter tout en acceptant la

participation aux pertes éventuelles. Ainsi, la société

dans son sens dérivé désigne également la personne

morale créée par le contrat de société et dont le

patrimoine est constitué par les apports effectués par chaque

associé. De ce fait, la société a donc une

personnalité morale et constitue une entité juridique distincte

de celle des associés. La structure juridique d'une

société correspond au cadre légal dans lequel va

être étudié minutieusement si possible avec l'aide d'un

professionnel pour éviter toutes conséquences sur le statut de

l'entreprise tant au niveau patrimonial social que fiscal.

1.3. CATEGORISATION DES

PME3(*)

Aux fins de la détermination du régime fiscal

applicable, les PME sont réparties en fonctions de leur chiffre

d'affaires annuel, en deux catégories suivantes :

1e catégorie : les PME dont le chiffre

d'affaire annuel se situe entre l'équivalent en francs Congolais de

50.001 et 400.000 Francs Fiscaux.

2e catégorie : Les PME dont le chiffre

d'affaire annuel se situe entre l'équivalent en Francs Congolais de

10.001 et 50.000 Francs Fiscaux ;

Les personnes physiques dont le chiffre d'affaire annuel est

égal ou inférieur à l'équivalent en Franc Congolais

de 10.000 Francs Fiscaux, sont soumises au régime de la patente, tel

qu'organisé par l'Ordonnance-Loi n°79-021 du 02 Août 1979

portant réglementation du petit commerce. Dans ce cas, elles

relèvent de la gestion des Entités Administratives

Décentralisée.

Il est reconnu au Ministre ayant les Finances dans ses

attributions de réajuster, lorsque les circonstances l'exigent, les

chiffres limites des catégories des PME.

N.B. Il convient de retenir qu'on relève deux

catégories des PME selon que celles-ci sont répertoriées

par la loi et sont recensées par les statistiques officielles :

Ø les PME informelles :

ici,il est important de rappeler que les PME informelles

relèvent du rendement du secteur dont la définition reste

toujours contextuelle car variant selon les auteurs et les points de vue

considérés suite au fonctionnement d'une base

extralégale.

Pour Monsieur Verhaegen Guy, une PME informelle est toute

activité économique spontanée à caractère

individuel, échappant en grande partie au contrôle de

l'administration, évoluant en marge souvent des obligations

légales et non recensées par les statistiques officielles, ne

bénéficiant pas des avantages de l'Etat.4(*) Il faut reconnaître que

les activités des PME informelles permettent aux démunis de

pouvoir lutter à l'écrasement du coût de la vie.

Ø Les PME formelles :

Ayant pratiquement une taille similaire avec celle des PME

informelles, les PME formelles sont d'une forme un peu plus purifiée des

PME informelles. Elles sont soumises aux règles contractuelles, à

des autorisations fiscales. Elles représentent toute activité

enregistrée qui suit la réglementation de l'Etat et

bénéficiant des facilités d'accès au crédit

et aux technologies modernes pour sa meilleure productivité.

1.4. CARACTERISTIQUES DES

PME5(*)

Les caractéristiques comprennent le dirigeant de la

PME, la taille, l'organisation et la gestion.

1.4.1. Le dirigeant de la

PME

Généralement, le dirigeant d'une PME

présente les caractéristiques suivantes :

- Confiance en soi et besoin de réalisation ;

- Créatif et talentueux ;

- Initiative privée et indépendance

- Défi et goût du risque

- Acuité et persévérance

- Optimisme et réalisme

- Orientation sur le profit

- Connaissance de soi et imagination

- Aptitude de la recherche, à la communication,

à la délégation, à l'organisation

- capacité de prévoir et d'analyse.

- Centralisation de la gestion, de l'administration et du

fonctionnement au niveau du chef.

- Nationalité (avoir la nationalité Congolaise

pour au moins un des associés et disposer d'au moins 40% du capital

social) 6(*).

Cependant, on trouve des dirigeants qui sont loin de regrouper

l'ensemble de ces caractéristiques.

1.4.2. La taille d'une PME

De ce point de vue, il convient de spécifier l'effectif

des salariés et le chiffre d'affaire selon Marchesnay :

|

Très petite entreprise

|

Petite et moyenne

entreprise

|

Grande entreprise

|

|

0 à 9 salariés

|

10 à 500 salariés

|

Plus de 500 salariés

|

· On remarque de ce fait que l'effectif de travailleurs

est limité pour mieux contrôler l'évolution des

activités et assurer la communication. Souvent en RDC, on limite

l'effectif de travailleurs dans une PME de deux à cent personnes. Mais

cela peut varier au fur et à mesure que la PME s'agrandit.

· Le chiffre d'affaire est significatif pour les PME.

Cependant, dans le contexte économique de la RD Congo, le chiffre

d'affaires ne constitue plus un critère d'appréciation de la

taille.

1.4.3. L'organisation

Le terme organisation renvoie à deux idées :

· L'organisation, en tant que collectivité de

personnes réunies en vue de l'obtention d'un but commun.

· L'action d'organiser qui consiste à

définir des tâches, à les attribuer à des individus,

à regrouper ces taches et ces individus en unités de travail (des

services, des départements, des fonctions), à distribuer des

responsabilités, à déléguer l'autorité,

à concevoir des systèmes de communications...

1.4.4. La gestion

La création, la survie et la croissance des PME sont

intimement liées à l'esprit de l'entreprise mais étant

à caractère privé ou familial, les PME posent beaucoup de

problèmes concernant la gestion. Généralement, la PME a

peu d'employés, cela implique une gestion des ressources humaines

très centralisées, informelles et une fonction du personnel peu

développé.

1.4.4.1. Gestion des ressources

humaines

Normalement, la gestion des ressources humaines revient au

dirigeant qui doit garder le contrôle. Mais ce dernier étant par

ailleurs très occupé, il la confie à des acteurs

non-spécialistes (comptable, secrétaire, responsable, ...)

La volonté du dirigeant de prendre en charge les

décisions les plus importantes en recrutement,

rémunération ou formation prouve que la gestion des ressources

humaines est placée à un rang privilégié.

En ce qui concerne la gestion des effectifs, celle-ci est

limitée au minimum imposé par les lois.

Généralement le nombre des travailleurs dans une PME varie entre

0 et deux à cent personnes. Pour la rémunération ; les

salariés des PME ont généralement moins d'avantages en

rémunération que ceux des grandes entreprises.

Quant à la taille, sa réduction permet de

simplifier donc la communication et accroître la proximité.

1.4.4.2. Gestion des

compétences

Elle représente dans les PME un élément

essentiel de réussite et de compétitivité.

- Recrutement (période de stage, recrutement

temporaire) ;

- Formation professionnelle continue.

1.4.4.3. Gestion commerciale

Elle concerne la gestion du marché de la PME. Le

dirigeant appuie ses relations avec les fournisseurs et les clients. Avec les

fournisseurs, il doit maintenir la fidélité, la confiance, la

vigilance et la fiabilité. Avec les clients, il doit maintenir la

stabilité de la clientèle.

1.4.4.4. Gestion

financière

Les PME sont souvent confrontées aux problèmes

de trésorerie qui du reste est étroite, à cause de fonds

propres insuffisants, endettement excessif (qu'elle soit en phase de

démarrage, de croissance ou de simple fonctionnement), au manque de

compétence dans le domaine financier.

1.4.4.5. Gestion des risques

financiers

L'équilibre financier réalisé dans des

conditions difficiles fait supporter divers risques aux PME. A savoir :

- le risque lié à l'insuffisance de la

liquidité ;

- le risque d'insolvabilité ;

- les risques qui pèsent sur la rentabilité

d'exploitation et financière (effet de levier d'exploitation et effet de

levier financier).

1.5. ROLE DES PME DANS LE

DEVELOPPEMENT D'UN PAYS.7(*)

La PME est d'une importance capitale en ce sens qu'elle

permet la résolution des problèmes fondamentaux de

développement par l'intégration de la population au processus de

développement économique.

Depuis les années 70, la PME apparaît comme un

vecteur essentiel de la croissance et comme un relais indispensable de la

grande unité de production.

Ainsi, sa création témoigne du dynamisme des

congolais de leur capacité de faire face à la situation nouvelle

née de la crise, de se prendre en charge, de lutter contre le

chômage... car le secteur économique de l'Etat a été

rongé par le pillage et continue à subir les retombées de

la guerre. Pour remonter la pente, les PME sont à même de

créer un tissu économique de base favorisant la valorisation des

ressources naturelles, la multiplication des échanges sur tout le

territoire et ainsi favoriser le décollage de l'économie.

Les PME ont une grande importance sur le développement

socio- économique car elle joue un double rôle : le rôle

économique et le rôle social.

1.5.1. Le rôle

économique des PME

Ce rôle concerne la contribution à

l'intégration économique, l'augmentation de la consommation des

ressources locales, la création des foyers de richesse,

l'intégration industrielle, l'innovation technologique, la contribution

à la décentralisation et à la régionalisation de

l'économie et de l'industrie.

a. Contribution à

l'intégration économique

Un bon développement est celui dont l'essence est

intérieure et de ce fait, il importerait d'accroître la

consommation des produits et des ressources locales. A cet effet, la PME se

prête mieux à ce rôle car elle exerce des effets

d'entraînement, c'est-à-dire qu'elle contribue à la

valorisation des ressources internes par la création d'autres

activités de base telle que le développement de l'agriculture,

l'intégration du secteur artisanal, pour une entreprise

manufacturée, le développement du secteur tertiaire.

b. Augmentation de la

consommation des ressources locales

Les PME sont aptes à utiliser les ressources locales,

ainsi du fait de la faiblesse de leurs investissements, elles éprouvent

des difficultés pour importer les matières qui nécessitent

beaucoup de devises et de formalités pour l'importation. Pour pallier

à cela, elles se tournent vers les sources intérieures

d'approvisionnement, contribuant ainsi à réduire la

dépendance à l'égard des importations et à

élargir le marché intérieur.

c. Création des foyers

de richesse

L'existence et/ou la promotion des PME constituent pour

l'Etat une source importante de mobilisation de recettes publiques par le biais

de la fiscalité.

Par des achats des matières premières et des

versements des salaires, elles distribuent des revenus.

d. Intégration

industrielle et innovation technologique

Les PME dans leur version PMI contribuent à l'essor de

l'industrie et de l'innovation technologique. Elles occupent une place

prépondérante dans la fabrication des pièces et des

composantes pour les grandes entreprises en raison de la spécialisation

de leur compétence et de leur coût de production.

e. Contribution à la

décentralisation et à la régionalisation de

l'économie

et de l'industrie

Une promotion active des PME notamment dans leur aspect

industriel dans des zones rurales, serait un moyen de décentraliser

l'industrie pour accélérer le développement rural. Ainsi,

cette promotion des PMI offre des possibilités d'établir une

liaison entre la production agricole et la production industrielle. Vue dans ce

contexte, la PME contribuera dans des meilleures conditions comme facteur de

décentralisation de l'économie et de l'industrie d'une part et

facteur de stabilisation de la production dans les milieux ruraux d'autre part.

I.5.2. Le rôle social des

PME

Par la création d'emploi, on vise à

réduire le chômage, la population se prend en charge et cela

favorise d'une manière la réduction de la pauvreté.

a. Contribution à la

lutte contre la pauvreté

Le mauvais choix de politique de développement et la

rupture des équilibres fondamentaux, accentués par la destruction

des infrastructures industrielles et commerciales lors des émeutes et

pillages de 1991 à Kinshasa et dans plusieurs centres à

l'intérieur du pays ont entraîné la dégradation des

conditions sociales et économiques et l'aggravation da la

paupérisation de la population.

Nous pouvons souligner que, la pauvreté constitue

aujourd'hui l'un des facteurs incitatifs à la création des PME,

lesquelles s'avèrent dans une certaine mesure comme une stratégie

de survie. Ainsi, à ce sujet, l'effort des PME ne peut faire l'objet de

contestation car, elles arrivent tout de même à faire vivre la

population congolaise ne fût ce que par la satisfaction des besoins

primaires (alimentaire, vestimentaire...).

b. Contribution à la

résorption du chômage

La lutte contre le chômage constitue une

préoccupation de tous les pays, surtout les Pays en voies de

Développement qui souffrent d'un taux de chômage

élevé. La RDC a été victime des pillages des

années 91 et 93 et les séquelles des guerres de libération

et d'agression etc. ; c'est ce qui a occasionné la destruction des

unités de production, un départ massif des entrepreneurs, la

fermeture de plusieurs autres entreprises locales... Ce

désinvestissement a conduit au chômage ; c'est dans cet

environnement de dégradation du tissu économique que la

population s'est lancée dans la création des petites

unités de production entres autres les PME pour se prendre en charge.

c. Contribution à

l'apprentissage et à la formation

La PME constitue en fait un terrain où se forment

beaucoup d'entrepreneur dans des domaines variés tels que la gestion, la

commercialisation, la technique... (Par de séminaire de formation). Elle

s'avère un lieu propice au développement de l'esprit

d'innovation.

d. Contribution à la

lutte contre l'exode rural et la congestion urbaine

Compte tenu de la concentration économique des grands

centres urbains au détriment des milieux ruraux, la tendance actuelle de

la jeunesse est d'aller vers des grands centre urbain à la quête

du travail et du bien être. L'implantation dans les milieux ruraux peut

contribuer à freiner cet exode par le recrutement de la main d'oeuvre

rurale.

1.6. LES ATOUTS ET

FAIBLESSES DES PMES CONGOLAISES8(*)

A. LES ATOUTS

Parmi les atouts nous citons de manière non exhaustive

les facteurs suivants :

o La souplesse ou la flexibilité :

Il vous souviendra que pendant les dures périodes

traversées après les pillages de 1991 et 1993, c'est grâce

à la PME qui, par sa facilité d'adaptation, a pu soutenir

l'économie congolaise en répondant aux besoins des

populations.

o L'ingéniosité :

Corollaire au premier point, l'ingéniosité des

PME leur permet de créer et de s'adapter à des conditions qui

s'imposent.

o La disponibilité de la main

d'oeuvre ;

Les PME recourent ou ont la latitude de recourir à une

main d'oeuvre jeune, abondante et bon marché.

o La disponibilité en matière

première

Généralement, les PME utilisent les

matières locales et disponibles.

o Le dynamisme

Les dirigeants de PME font montrer de plus de dynamisme dans

les affaires car malgré les contraintes à l'épanouissement

de leurs entreprises, ils multiplient les efforts pour les surmonter et

maintenir leurs activités.

o La facilité d'implantation

La PME manifeste une grande facilité à

s'installer, ce qui justifie leur dissémination à travers le

territoire national, fait qui devait être pris en compte dans le plan de

relance économique.

o Faible investissement

Pour leur implantation, les PME n'exigent pas

nécessairement de gros investissements.

B. LES FAIBLESSES

Certaines faiblesses handicapent le fonctionnement harmonieux

de ces entreprises. Elles sont d'ordre interne et externe.

Au niveau interne, les faiblesses peuvent être :

§ L'insuffisance des capacités de

gestion

Elle s'explique par la maîtrise très

limité ou la méconnaissance des outils de gestion comme la tenue

de la comptabilité, le calcul du coût de revient,

l'élaboration d'un plan de trésorerie et la confusion entre la

caisse de l'entreprise et la poche du promoteur.

§ L'atrophie de la fonction marketing

Beaucoup de propriétaires des PME se

préoccupent plus des questions de production, de crédit que du

marché et ne fournissent aucun effort pour faire la promotion de leurs

produits.

§ Le manque de formation et

d'information

Les responsables de PME ne se soucient pas, en tout cas moins

de leur propre formation ou de leurs collaborateurs et ne créent pas des

réseaux d'information pourtant utiles à la vie de

l'entreprise.

§ L'insuffisance de respect des normes de

qualité

Le non respect de normes de qualité place les produits

de PME congolaises à des positions peu compétitives par rapport

aux produits concurrents importés.

§ L'ignorance de textes juridiques

Cette ignorance les expose à des tracasseries diverses

et pertes énormes en temps et en argent.

§ L'incapacité à présenter

des dossiers pouvant leur permettre d'accéder à un quelconque

avantage.

Au plan externe, il y a lieu de relever :

§ L'insuffisance des structures d'appui et

d'encadrement

Les structures sensées appuyer ou encadrer les PME ont

elles mêmes besoin d'appui ou d'encadrement et ne remplissent donc pas

leur rôle.

§ Les difficultés d'accès au

marché extérieur

Les contraintes d'accès au marché

extérieur, notamment une législation assez lourde,

d'énormes frais à l'exportation, constituent des barrières

pour les PME.

§ Le manque de crédit

Les PME éprouvent d'énormes besoins en fonds de

roulement ou d'investissement mais, il n y a plus de structures de financement

adaptées à leurs conditions. Le manque de moyens les oblige

à utiliser des machines souvent obsolètes et rendant donc une

qualité moindre des produits.

§ Le manque de politique claire en faveur des

PME

Alors qu'elle devait bénéficier d'un

régime particulier en matière de formation, de fiscalité

ou parafiscalité, d'accès à l'énergie,

d'encadrement, etc. il existe au pays un vide en cette matière et les

PME sont soumises aux mêmes conditions que les grandes entreprises.

Nonobstant ces faiblesses, les PME développent des

mécanismes de survie et s'adaptent mieux au contexte actuel. De ce fait,

elles peuvent jouer un rôle important pour l'intégration

économique et la lutte contre la pauvreté.

CHAPITRE II : ANALYSE

DU CADRE MACRO ECONOMIQUE ET DE L'ENVIRONNEMENT FISCAL ET SOCIO-POLITIQUE DES

PME CONGOLAISES

SECTION I : ANALYSE DU

CADRE MACRO ECONOMIQUE DE 2000 à 2004

2.1.1. Analyse de la

production

Le tableau suivant donne le taux de croissance de la

production en volume des différents secteurs de 2000 à 2004.

Tableau 2.1. Taux de croissance en volume des

différents secteurs

(Variation en % par rapport à

l'année précédente)

|

Secteur d'activité

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

I. Secteur de Bien

|

-8,2

|

-3,3

|

3,1

|

4,6

|

6,5

|

|

1. Agr. Sylv. Elev. Pêche et chasse

|

-11,7

|

-3,9

|

0,5

|

1,2

|

0,6

|

|

2. Extraction minière et Ind. Métallurgique

|

29,1

|

0,8

|

9,9

|

13,2

|

16,4

|

|

3. industrie manufacturière

|

-10,9

|

-16,2

|

6,8

|

-3,3

|

24,0

|

|

4. Electricité et Eau

|

-66,0

|

8,6

|

2,8

|

8,3

|

-7,4

|

|

5. Bâtiments et travaux publics

|

3,5

|

6,7

|

11,5

|

23,8

|

22,5

|

|

II Secteur des services

|

-6,9

|

-3,5

|

4,9

|

8,0

|

7,5

|

|

1. commerce de gros et détail

|

2,3

|

-0,7

|

1,7

|

3,5

|

5,7

|

|

2. Transport et communication

|

28,5

|

8,1

|

21,0

|

27,8

|

11,3

|

|

3. Services marchands

|

-18,7

|

-10,0

|

6,1

|

6,2

|

8,1

|

|

4. services non marchands

|

-44,7

|

-23,6

|

3,5

|

14,4

|

11,6

|

|

5. Droits et taxes à l'importation

|

25,1

|

44,4

|

16,3

|

4,7

|

11,5

|

|

PIB

|

-6,9

|

-2,1

|

3,5

|

5,8

|

6,6

|

Source : Rapport annuel de la BCC 2003-2004.

Du tableau 2.1, il ressort que le taux de croissance du

produit intérieur brut est resté négatif pendant les deux

premières années de notre étude pour connaître une

amélioration en 2002 soit un taux de croissance de l'ordre de 3,5 %

contre -2,1 % en 2001. Cette situation s'est poursuivie jusqu'à

l'année 2003 et 2004 où les taux de croissance du PIB se sont

chiffrés respectivement à 5,8% et 6,6 %.

Durant la période 2002-2004, généralement

tous les secteurs ainsi que toutes les branches d'activité ont

contribué positivement à l'amélioration du PIB

excepté la branche industrie manufacturière en 2003 et la branche

électricité et eau en 2004.

2.1.2. Analyse de l'emploi9(*)

S'agissant de l'emploi, l'effectif du personnel dans le

secteur public s'est établi à 387.828 unités en 2001, soit

une diminution de 0,4 % par rapport à son niveau de 2000 qui

était de 389.368 unités. La construction des activités

dans le secteur privé a fait reculer de 15,0 % l'effectif des

salariés en 2001. En 2003, on a observé une augmentation de 5,0 %

de l'emploi dans le secteur privé et 31,1 % dans le secteur public. En

ce qui concerne le secteur privé, cette situation traduit le mouvement

de reprise qui caractérise la plupart des secteurs de l'économie.

Et enfin, en 2004, on a observé un accroissement de l'emploi de 36,6 %

et de 12,9 % respectivement dans le secteur privé et public. La

progression de l'emploi dans le secteur privé est due à

l'incidence de la croissance ; et dans le secteur public, elle est

expliquée par l'intégration des administrations gouvernementales

et des territoires réunifiés.

2.1.3. Analyse des Prix

Au niveau des prix des biens et services, une

réduction du taux d'inflation de 511 % atteint en 2000 à 135 % en

2001 ; 16 % en 2002 ; 4,4 % en 2003 ; 9,2 % en 2004.

Correspondant, selon des auteurs comme Michael Bruno, quasiment à une

situation de stabilité relative des prix dans des pays qui sortent de

l'hyperinflation.

Tableau 2.2. Variation en % de l'indice de prix

à la consommation à Kinshasa (variation en % par rapport

à l'année précédente)

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

Taux d'inflation

|

511,2

|

135,1

|

15,8

|

4,4

|

9.2

|

Source : BCC

2.1.4. Analyse de la balance de

paiement10(*)

En 2001, la situation des comptes extérieurs a

été caractérisée par l'aggravation du

déficit global de la balance des paiements. A l'instar des années

précédentes, le financement de ce déficit a

été assuré essentiellement par l'accumulation des

arriérés au titre du service de la dette extérieure. En

effet, les arriérés de la dette hors FMI ont

représenté près de 95,0 % du financement de

l'année, soit un montant total de 548.2 millions de DTS.

En 2003, la balance de paiement s'est soldée par un

déficit plus important que celui enregistré en 2002. En effet le

solde global de transaction du pays avec l'extérieur s'est situé

à -314,2 millions de USD à la fin de 2003 contre -42.9 millions

en 2002. Ces déficits ont représenté 5,5 % du PIB en 2003

et 0,8 % en 2002. L'évolution défavorable résulte de la

dégradation aussi de la balance de transactions courantes que celle de

capital et d'opérations financières.

2.1.5. Analyse du taux de

change11(*)

Au niveau de la valeur de la monnaie : après une

dépréciation de 81,9 % et 84 % respectivement en 2000 et 2001, la

valeur du Franc congolais s'est consolidée progressivement au point que

son taux de dépréciation a considérablement ralenti, se

situant à 18,5 % en 2003. Le franc Congolais s'est même

apprécié de 2,6 % en 2003 mais il s'est

déprécié de -16,12 % en 2004.

2.1.6. Analyse de recettes et

dépenses de l'Etat12(*)

Au niveau des finances publiques, les recettes de l'Etat ont

connu une augmentation substantielle. En pourcentage du PIB, les recettes sont

passées de 6,2 % en 2001 à 9,6 % en 2004. En termes plus simples,

les recettes totales du cadre budgétaire ont évolué (en

millions de dollar américain) comme suit : 386,8 en 2002 ; 595

en 2003 et 689 en 2004. Tandis que les dépenses de l'Etat se sont

élevées, en millions de dollars, comme suit : 340,7 en

2002 ; 624,1 en 2003 et 754.8 en 2004. La comparaison de ces deux

situations dégage le solde suivant : +46,1 en 2002, -30,1 en 2003

et -65,8 en 2004.

A faisant l'analyse du cadre macro-économique, nous

constatons que les résultats obtenus sont spectaculaires lorsque l'on

prend le temps de les comparer à la situation d'avant.

Néanmoins, les résultats macro-économiques sont non

seulement largement insuffisants par rapport aux défis que la RDC se

doit de relever, particulièrement ceux de réduction de la

pauvreté qui requièrent notamment la réalisation du taux

de croissance à deux chiffres du PIB mais surtout fragiles en raison de

l'environnement socio-politique instable.

Donc, on peut dire que malgré les avancées

significatives effectuées par les dirigeants dans le souci d'assainir le

climat des affaires, l'environnement économique demeure toujours hostile

envers les PME.

SECTION II ANALYSE DE

L'ENVIRONNMENT FISCAL ET SOCIO-POLITIQUEDES PME CONGOLAISES.

2.2.1. Environnement fiscal des

PME congolaises

v Régime fiscal applicable par catégorie

des PME13(*)

a. Petites et moyennes entreprises de

première catégorie

Les PME de la première catégorie sont soumises

au régime d'imposition de droit commun prévu par les

Ordonnances-Lois n°69-009 du 10 février 1969 et 69-058 du 05

décembre 1969, telles que modifiées et complétées

à ce jour, relatives respectivement aux impôts cédulaires

sur les revenus, et à l'impôt sur le chiffre d'affaires.

Elles sont astreintes à l'obligation de tenue de

comptabilité conformément aux dispositions de l'Ordonnance-Loi

n°69-009 du 10 février 1969, telle que modifié et

complétée à ce jour.

Les PME, personnes physique relevant de la

première catégorie, sont imposées selon le barème

d'imposition à taux progressifs des personnes physiques prévu

à l'article 84 de l'Ordonnance-Loi n°69-009 du 10 février

1969, telle que modifiée et complétée à ce jour.

b. Petites et Moyennes Entreprises de

deuxième catégorie

Les petites et moyennes entreprises de la deuxième

catégorie sont au régime de l'impôt synthétique

libératoire en matière d'impôt sur les

bénéfices et profits et d'impôt sur le chiffre

d'affaires.

L'impôt synthétique libératoire est un

impôt annuel dû au titre des bénéfices et profits

ainsi que du montant du chiffre d'affaires. Ses tarifs sont fixés par

Arrêté du Ministre ayant es Finances dans ses attributions.

L'assujettissement à l'impôt synthétique

libératoire libère les contribuables concernés de toutes

autres obligations fiscales relatives à l'impôt sur les

bénéfices et profits et à l'impôt sur le chiffre

d'affaires à l'intérieur.

Toutefois, les personnes disposant des biens ou autres

revenus imposables que ceux au titre desquels elles sont passibles de

l'impôt synthétique libératoire, sont soumises, pour ces

biens ou revenus, au régime du droit commun.

S'agissant de la procédure de débition fiscale,

il convient de signaler que les PME de la deuxième catégorie sont

astreintes à souscrire et à déposer, avant le

1er avril de chaque année, une déclaration fiscale

autoliquidative conforme au modèle défini par l'Administration

des impôts et appuyée par les tableaux de synthèse

modèle réduit tels que prévus par la loi n°76-020 du

16 juillet 1976 portant normalisation de la comptabilité au Congo.

Elles doivent présenter également à

toute réquisition des agents de l'Administration des Impôts, des

registres retraçant, par ordre chronologique, toutes leurs recettes et

toutes leurs dépenses ainsi que les pièces justificatives y

afférentes.

Par ailleurs, il convient de relever que les PME de la

2e catégorie peuvent opter pour l'imposition selon le

régime de droit commun, à la condition de formuler par

écrit cette option avant le 1e février de

l'année de réalisation du bénéfice ou profit et des

affaires imposables, et de remplir toutes les obligations fiscales et

comptables prévues par ce régime. Cette option est

définitive et irrévocable une fois qu'elle est faite.

Les dispositions de droit commun relatives à la

déclaration, au recouvrement, aux garanties du trésor, à

la réclamation, au recours et aux pénalités fiscales sont

applicables aux PME de la 2e catégorie.

En matière de contrôle, l'Administration des

impôts se limite, à partir du bureau, à suivre, par

période de deux ans, l'évolution du chiffre d'affaires, en vue

d'apprécier si la PME peut ou non demeurer dans la 2e

catégorie.

Enfin, signalons que les PME dont le chiffre d'affaire vient

à dépasser, au cours de deux années successives, la limite

prévue par la loi (chiffre d'affaires annuel égal ou

supérieur à l'équivalent en Francs Congolais de 500.000

Ff), accèdent à la première catégorie et

deviennent, de ce fait, imposables suivant le régime d'imposition y

afférent.

En guise de conclusion, nous estimons que la

législation fiscale de la RDC nécessite une profonde

réforme pour l'amener à promouvoir les PME, car l'assiette

fiscale actuelle asphyxie les opérateurs économiques et pousse la

majorité d'entre eux dans le circuit informel.

2.2.2. Environnement

socio-politique des PME congolaises

Il convient pour le besoin de la cause de stratifier à

deux niveaux différents les problèmes posés par cet

environnement socio-politique

a. Au niveau social

Il a été observé au cours de ces cinq

années les phénomènes suivants :

· Une insécurité grandissante des biens et

des personnes ;

· Une paupérisation incessante des populations

urbaines et rurales ;

· Une baisse de niveau de l'enseignement mettant ainsi

les entreprises devant un marché de travail vidé de plus en plus

des compétences valables ;

· Une crise de mentalité ;

· Le tribalisme.

b. Au niveau politique

De l'année 2000 à 2004, notre pays la RDC

était en période de transition qui a été

caractérisée par les faits patents suivants :

· Des querelles politiques intestines ;

· Un mouvement de rébellion à partir de

l'Est du pays ;

· L'absence du cadre juridique approprié pour la

gestion du pays ;

· La scission du pays en trois parties : la partie

contrôlée par le gouvernement légitime de Kinshasa, la

partie contrôlée par le RCD avec l'appui du RWANDA et la partie

contrôlée par le MLC. En dehors de ces parties, il y avait

d'autres parties contrôlées par les petits mouvements dont le

RCD/N ;

· L'assassinat du Président de la

république ;

· Des guerres tribales qui ont occasionnés

plusieurs morts dans certains coins du pays comme dans l'Ituri

· La mauvaise gouvernance ;

· L'abandon par une couche de l'élite dirigeante

de la culture élitiste qui privilégie la compétence, le

mérite, la probité intellectuelle, les valeurs morales, la

justice, l'excellence et la technicité. Elle a au cours de toutes ces

années fait preuve de la culture populaire qui, à la

différence de la première, fait de l'argent ou du matériel

une valeur de base que l'on peut acquérir par n'importe quel moyen

à savoir : la corruption, le détournement, le vol, le

sacrifice de son prochain...

L'analyse de l'environnement socio politique et fiscale

relève des caractéristiques défavorables susceptibles de

freiner l'activité économique des PME congolaises.

A la lumière de ce qui précède, nous

pouvons déduire que la crise est un phénomène réel

et vivant en RDC. Les entreprises oeuvrant dans un environnement comme

celui-là ne peuvent que sans nul doute, le subir. C'est pourquoi l'on a

assisté à la faillite de certaines entreprises publiques comme

privées, aux désinvestissements délibérés et

à la fois émergence du secteur informel, secteur dont les

pouvoirs publics ne peuvent pas contrôler les mécanismes.

Face à cette situation de crise, les PME ayant

survécu ont été conduites à mettre en oeuvre un

certain nombre des stratégies en vue d'adapter leur structure

financière et économique aux exigences de l'environnement car

leur efficacité en dépend. C'est dans le même ordre

d'idées que la société sous examen mettra sur pied un

certain nombre de stratégies pour survivre à cette crise. Avant

d'analyser l'efficacité des stratégies de survies qui ont

été mises en oeuvre par l'entreprise G.A.A.N.A qui est l'objet

de notre étude, nous allons procéder d'abord par sa

présentation.

SECTION III :

PRESENTATION DE L'ENTREPRISE G.A.A.N.A

La première étape de cette section traite

essentiellement des généralités sur la

société ; la deuxième partie en présente

l'historique.

La troisième étape décrit l'objet social,

la quatrième est consacrée à présenter

l'organigramme de la société. Les organes de la

société, tel que stipulés dans ses statuts, font l'objet

de l'étape 5, les différents postes sont décrits à

l'étape 6 et en fin la dernière étape se propose d'exposer

les différentes activités de la société.

2.3.1.

Généralités

La raison sociale de la

société retenue dans ce travail est la générale

d'agro-alimentaire nationale adoptée, GAANA en sigle.

GAANA est une société commerciale,

c'est-à-dire créée pour accomplir des actes

qualifiés commerciaux par la loi, et donc, elle est soumise aux

règles du droit commercial en vigueur au Congo (Kinshasa).

Elle est une société des personnes, en d'autres

mots, elle a été créée sur la base d'une certaine

fraternité entre les fondateurs par opposition aux

sociétés des capitaux.

Elle a pris la forme juridique d'une société

privée à responsabilité limitée (SPRL), ainsi elle

possède d'une personnalité juridique en droit congolais.

Elle possède une autonomie financière,

c'est-à-dire ne recourt pas aux subventions. Elle est

immatriculée au nouveau registre de commerce (NRC : 37949), sa

boite postal est BP 2472 Kinshasa I, son numéro d'identification

nationale (ID.NAT.) est K30036H. Elle est une société

commerciale de droit Congolais. Son champ d'activité est Kinshasa.

2.3.2. Historique

La société GAANA a son siège social ou

siège d'exploitation au numéro 183, 7e rue, commune de

Limeté (quartier industriel), à l'est de la ville de Kinshasa, au

Congo (RD).

Elle appartient à la catégorie des petites et

moyennes entreprises (PME). Elle a été créée le 04

janvier 1993 par l'initiative de son administrateur directeur

général Monsieur Monse Kenziki, ingénieur agronome. A

l'origine l'entreprise avait la dénomination (raison sociale) : la

générale d'agro-alimentaire zaïroise Monse (GAAZMO). Au bout

de deux exercices comptables, l'entreprise a prospéré et en 1995

elle a renouvelé ses investissements en mettant sur pied une structure

financière moderne de production. Ainsi elle a modifié ses

statuts sous la nouvelle raison sociale : la générale

d'agro-alimentaire zaïroise adoptée (GAAZA).

Les exigences de la révolution politique du 17 mai

1997 ont amené la GAAZA à changer de raison sociale pour devenir

GAANA.

2.3.3. OBJET SOCIAL

La société GAANA assure la fabrication de

certains produits de la charcuterie qu'elle commercialise sous sa propre

marque. Ses matières premières sont essentiellement la viande de

boeuf et/ou de porc.

Dans un environnement concurrentiel, le management de la

société GAANA doit chercher à pénétrer de

nouveaux marchés et ainsi améliorer sa part de marché.

Ainsi, cette société s'est spécialisée dans la

fabrication de la charcuterie dite kinoise et celle dite européenne. Sa

gamme de produits comprend :

o Le saucisson de Paris (ou saucisson kinois) ;

o La saucisse de chasse ;

o La saucisse fumée ;

o La saucisse sèche ;

o Le cervelas (ou boudin rouge) ;

o Le lard fumé.

2.3.4. Organigramme

L'organigramme de cette société est de type

classique, il ne met en évidence que les différentes fonctions et

leur organisation. Les liaisons présentées ne sont que

hiérarchiques avec état-major ; les liaisons fonctionnelles

ne sont pas visualisées mais elles existent.

L'observation de cet organigramme fait remarquer que

l'entreprise possède un éventail de subordination assez

raisonnable pour une petite et moyenne entreprise, soit en moyenne de deux

subordonnés par chef hiérarchique.

Figure 2.1.

L'organigramme de la société

GAANA

Administrateur Directeur Général

Audit et contrôle de gestion

Secrétaire de direction

Chef de service technique

Chef de service Administratif

Chef de service Financier

Chef de service commercial

Chef de service production

Marketing

Facturation

Gest. PF

Chef de ventes

Comptabilité analytique et générale

Réception et salubrité

Chef du personnel

Recouvrement

Caisse centrale

Chauffeurs et Mécaniciens

Charroi Auto et Maintenance

Producteurs

Chef Eq 1 et 2

Chef Comptable

Gest. Stock MP

Appro.

2.3.5. Les organes

La société GANNA emploie environ vingt et un

travailleurs auxquels et il faut adjoindre les travailleurs a durée

limitée (couramment appelés temporaires) dont le nombre varie en

fonction de l'activité de l'entreprise.

Elle possède deux organes, tel que indiqué dans

ses statuts : le conseil d'administration et le comité de

gestion.

2.3.5.1. Le conseil

d'administration

Le conseil d'administration est composé de :

· L'administrateur directeur

général ;

· Le chef de service d'approvisionnements ;

· L'auditeur interne ;

· Le chef de service administratif et financier (le plus

souvent sur invitation)

2.3.5.2. Le comité de

gestion

Le comité de gestion est l'organe

habilité à gérer l'entreprise au quotidien. Il

regroupe :

· l'administrateur directeur

général ;

· l'auditeur interne ;

· le chef de service administratif et financier ;

· le chef de service technique ;

· le chef comptable ;

· le chef de section ventes ;

· le chef du personnel ;

· le chef de service de production.

2.3.6. La description des

postes de la société.

2.3.6.1. L'administrateur

directeur général (ADG).*

Il est situé à la

haute direction de l'entreprise et oriente toutes les décisions

stratégiques de l'entreprise. Il a les attributions suivantes :

· Détermine la politique salariale et statue sur

le budget élaboré au niveau de chaque de service ;

· Contrôle toutes les opérations de

l'entreprise particulièrement celles relevant de la gestion

financière ;

· Avalise tous les documents engageant l'entreprise,

surtout des sorties d'argent de la trésorerie ;

· Coordonne toutes les activités de

l'entreprise.

2.3.6.2. L'auditeur interne

· Veille à l'application des instructions et

procédures décidées par la direction

générale ;

· Certifie la véracité et la

sincérité des différents documents (pièces

justificatives), de l'approvisionnement en matières premières

(aval) au recouvrement des créances (amont) ;

· Contrôle toutes les opérations en hors

exploitation et diverses ;

· Vérifie tous les comptes ouverts par

l'entreprise et certifie les états financiers ;

· Joue aussi un rôle de conseil auprès

d'autres services ;

· Enfin, il veille à la réduction des

coûts et à l'accroissement de la rentabilité.

2.3.6.3. Le chef de service

administratif et financier

Les attributions de ce service sont diverses. En effet, le

chef de service administratif et financier :

· Coordonne toute les opérations relevant des

finances d'entreprise,

· Est le chef hiérarchique direct de la section

comptable et de la trésorerie générale,

· Assure la gestion de la trésorerie de

l'entreprise et contrôle les dépenses et les recettes

conformément aux lignes budgétaires,

· Est le garant de l'administration de la

société et supervise l'établissement du bilan de la

société, mène des études de marché et

évalue les projets d'investissements.

2.3.6.3.1. La trésorerie

La trésorerie s'occupe de l'encaissement et

décaissement des fonds.

2.3.6.3.2. La section comptable

Cette section a le rôle de traiter toutes les

informations comptables et élabore les documents de synthèse de

la société, tels que : le bilan, le tableau de formation du

résultat, etc. En clair, cette section s'occupe des comptabilités

générale, analytique et budgétaire. Le chef comptable

calcule et paie les impôts et taxes dus à l'Etat.

2.3.6.4. Le chef de service

technique et de production

Il dirige le service technique et de

production. Le chef de service technique et de production :

· Elabore le projet de commandes des matières

premières, des achats des véhicules ainsi que des

équipements techniques et industriels,

· Commandes les agents dont le rôle est la

fabrication des produits, l'entretien et la réparation des

immobilisations (machines de l'usine, les véhicules, les

conditionnements d'air etc.)

2.3.6.5. Le chef de production

Le chef de production coordonne les

différents stades d'élaboration des produits : la boucherie,

la manipulation, la cuisson, le fumage, le refroidissement et le pesage. Il

assure également la livraison des produits finis.

2.3.6.6. Le chef de la section

ventes.

Il est au sommet du service

commercial et marketing. Ses attributions sont :

· L'approvisionnement et le stockage des matières

premières,

· Le stockage et la distribution des produits finis,

· Effectue les études du marché concernant

les ventes, la part de marché, la clientèle potentielle et

l'étendue de la concurrence,

· Dirige le bureau de livraison et celui de la

facturation

2.3.6.7. Le chef du personnel

Il dirige le service du personnel et le service social

(hygiène et sécurité). Il, détient le pouvoir

disciplinaire sur l'ensemble du personnel (occasionnel, qualifié,

maîtrise et cadre).

2.3.6.8. Le chef des

approvisionnements

Le chef des approvisionnements

s'occupe des achats et de la gestion des matières premières et

des fournitures de bureaux.

2.3.6.9. Le caissier

· Reçoit les clients pour règlement des

factures,

· Enregistre tout mouvement d'argent et établit le

journal de paiement des recettes et des dépenses,

· Dépose l'argent à la trésorerie

2.3.6.10. Le facturier

Le facturier :

· Etablit les différentes factures en distinguant

celles payées cash et celles dont le paiement est différé

(crédits clients),

· Rédige le journal des ventes ;

· Collabore avec le caissier sur les états de

paiement.

2.3.6.11. Le gestionnaire des

produits finis

· Réceptionne et conserve les produits venant du

service de production,

· Livre les produits finis aux clients sur

présentation de la facture contresignée par le chef des

ventes.

2.3.7. Les activités de

la société GANNA

Comme dit précédemment, la

GAANA fabrique des produits de la charcuterie qu'elle commercialise sous sa

propre marque.

Nous décrivons ci-dessous le comportement des

différents produits de la gamme offerte : le saucisson de paris ou

saucisson de kinois, la saucisse de chasse, le cervelas ou boudin rouge, la

saucisse sèche et la saucisse fumée.

2.3.7.1. Le saucisson de paris

(ou saucisson kinois)

Ce produit a un bon marché

dans la capitale. Une unité de trois kilogrammes coûte environ

l'équivalent de sept dollars américains.

La proportion de ce produit dans la production globale de

l'entreprise frise les 80 %.

2.3.7.2. Le cervelas (ou boudin

rouge)

Ce produit est vendu à la fois au niveau de

l'entreprise et par les distributeurs. Il exige de bonnes conditions de

conservation. Il coût l'équivalent de deux dollars

américain par kilogramme

2.3.7.3. La saucisse de

chasse

Ce produit a quasiment les

mêmes attributs que le saucisson de Paris ; sa demande est

relativement intéressante. L'unité pèse 1,3 kg et

coûte l'équivalent de 3 $ US.

2.3.7.4. La saucisse

sèche

La saucisse sèche

coûte plus cher que les autres produits, soit 6 $ US par kilogramme.

Très souvent il est vendu dans les alimentations de la capitale.

2.3.7.5. La saucisse

fumée

La

saucisse fumée est souvent connue sous le nom de salami.

La société n'en produit pas beaucoup puisque sa demande est

relativement moins importante

2.3.8. Les stratégies de

survies appliquées par l'entreprise G.A.A.N.A.

Pour augmenter sa chance de viabilité, l'entreprise

G.A.A.N.A. avait mis en place les stratégies suivantes :

· L'entreprise G.A.A.N.A, face à la concurrence, a

mené une politique de gamme bien ciblée. Sa gamme de produits

comprend : le saucisson de Paris, la saucisse de chasse, la saucisse

fumée, la saucisse sèche, le cervelas, le lard fumé. Parmi

ces produits, celui qui se vend mieux est le saucisson de Paris. Et pour

combler les pertes occasionnées par d'autres produits, l'entreprise

produit plus le saucisson de Paris dont la production représente 80 % de

la production globale.

· Elle avait instauré un système de

crédit appelé « Marketeurs ». ce

système avait pour objectif de faire connaître ses produits

partout et en suite de créer l'exclusivité des produits par

marketeurs ou dépositaire.

Cependant, ce système, ne concernant que les

distributeurs exclusifs, faisait de ce

derniers décideurs sur le prix des produits de la

société.

Pour mettre fin à cela,

la G.A.A.N.A avait opté la cessation de ce système Marketeur

en mettant tous ses clients au même pieds

d'égalité. Actuellement, les détaillants,

grossistes, demi-grossistes s'approvisionnent directement

à la G.A.A.N.A au lieu de

passer par les distributeurs exclusifs. Et la

société accorde à ses clients une durée

de paiement allant jusqu'à une semaine.

· Elle a joué sur le délai de paiement

qu'elle a obtenu de ses fournisseurs. En effet, la G.A.A.N.A s'approvisionne

auprès de plusieurs fournisseurs de viande de la capitale. Ses deux plus

grands fournisseurs sont LEDYA et DIAMARA. LEDYA lui accorde un délai de

paiement de 30 jours alors que DIAMARA lui accorde un jour.

CHAPITRE III. ANALYSE DE

L'EFFICACITE DES STRATEGIES DE SURVIE APPLIQUEES PAR L'ENTREPRISE G.A.A.NA

Dans ce chapitre, il sera question d'analyser

l'efficacité des stratégies de survie mises en oeuvre par

l'entreprise G.A.A.N.A à travers l'analyse de la structure

financière, des indicateurs de résultat ainsi que la

rentabilité.

Avant de procéder à l'analyse proprement dite,

nous allons d'abord présenter les outils d'analyse.

SECTION 1 :

PRESENTATION DES OUTILS D'ANALYSE

Pour éviter que la situation patrimoniale et la mesure

du résultat ne soient brouillées par l'inflation, nous avons

converti les chiffres exprimés en prix courant à des valeurs en

prix constants des états financiers, qui nous ont été

fournis par la direction financière de G.A.A.N.A. De ce fait, les

chiffres figurant dans les différents tableaux ont été

convertis suivant le taux de change moyen annuel prélevé à

l'IRES.

o 2000 : 1$ = 22 FC

o 2001 : 1$ = 207 FC

o 2002 : 1$ = 346 FC

o 2003 : 1$ = 405 FC

o 2004 : 1$ = 397,8 FC

Tableau 3.1. Bilan condensé de

l'entreprise G.A.A.N.A ($ US)

|

ACTIF

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

VI

|

202.401,0

|

42.748

|

24.514

|

52913

|

71.604

|

|

VE

|

33.227,0

|

10.816

|

510

|

41894

|

17.882

|

|

VR

|

56.686,0

|

11.194

|

2.334

|

109149

|

498.365

|

|

VD

|

5.477,0

|

481

|

205

|

394

|

5.156

|

|

TOTAL ACTIF

|

297.791

|

65.239

|

27.563

|

204350

|

593.007

|

|

PASSIF

|

|

|

|

|

|

|

capital social

|

38.296

|

4.044

|

2.412

|

2063

|

2.097

|

|

reserves

|

1.315

|

139

|

83

|

70

|

112

|

|

report à nouveau

|

-126.619

|

-31.614

|

-8.771

|

-1350

|

-543

|

|

resultat à conserver

|

-173.985

|

-147.082

|

-1.578

|

849

|

77.258

|

|

plus value et prov. réglementées.

|

198.870

|

31.502

|

4.749

|

3691

|

242.353

|

|

capitaux propres

|

-62.123

|

-143.011

|

-3.105

|

5323

|

321.277

|

|

Emprunt à L et MT

|

0

|

0

|

20

|

0

|

0

|

|

DCT

|

359.914

|

208.250

|

30.668

|

199.027

|

271.700

|

|

TOTAL PASSIF

|

297.791

|

65.239

|

27.563

|

204.350

|

592.977

|

Source : Direction financière de l'entreprise

G.A.A.N.A

Tableau 3.2. Le Tableau de Formation de

Résultat de l'entreprise G.A.A.N.A ($ US)

|

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

71 production vendues

|

1.238.383

|

1.367.561

|

90.445

|

662.012

|

3.282.671

|

|

72 production stockée

|

155

|

206.875

|

27

|

0

|

92

|

|

61 MFC

|

956.574

|

1.079.136

|

71.248

|

385.618

|

2.285.250

|

|

62 Transp, consommées

|

1.634

|

2.038

|

225

|

6.659

|

8.066

|

|

63 ASC

|

93.068

|

75.716

|

12.593

|

65.659

|

450.508

|

|

81 valeur ajoutée

|

187.262

|

417.546

|

6.406

|

204.076

|

538.939

|

|

74 produit et profit divers

|

126.355

|

40.004

|

994

|

4.057

|

2.079

|

|

64 charges et pertes div.

|

223.669

|

120.045

|

112

|

1.927

|

212.591

|

|

65 charges du personnel

|

173.330

|

187.981

|

4.837

|

66.873

|

101.199

|

|

66 impôts et taxes

|

9.376

|

431.118

|

445

|

4.212

|

5.786

|

|

67 interêts payés

|

6.107

|

149.624

|

826

|

63.710

|

310

|

|

82 RBE

|

-98.865

|

-131.218

|

1.180

|

71.411

|

221.132

|

|

68 DAP

|

73.841

|

15.603

|

27.58

|

69.996

|

92.368

|

|

83 RNE

|

-172.706

|

-146.821

|

-1.578

|

1.415

|

128.764

|

|

84 res sur cession

|

|

|

|

|

|

|

85 RNAC

|

-172.706

|

-146.821

|

-1.578

|

1.415

|

128.764

|

|

86 IRPL

|

1.279

|

261

|

0

|

566

|

51.506

|

|

87 res net à affecter

|

-173.985

|

-147.082

|

-1.578

|

849

|

77.258

|

Source : Direction financière de l'entreprise

G.A.A.N.A

SECTION 2. ANALYSE DE LA

STRUCTURE FINANCIERE

Tableau 3.3. Bilans Synthétiques ($

US)

|

ACTIF

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

Vals Imm N

|

202401

|

42748

|

24514

|

52913

|

71604

|

|

vals circul

|

95390

|

22491

|

3049

|

151437

|

521403

|

|

Total Actif

|

297791

|

65239

|

27563

|

204350

|

593007

|

|

PASSIF

|

|

|

|

|

|

|

Cap permanent

|

-62123

|

-143011

|

-3105

|

5323

|

321307

|

|

Dettes à CT

|

359914

|

208250

|

30668

|

199027

|

271700

|

|

Total Passif

|

297791

|

65239

|

27563

|

204350

|

593007

|

Source : Tableau élaboré

par nous-même à partir du tableau 3.1.

Tableau 3.4. Tableau de cristallisation

|

ACTIF

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

VI

|

68

|

66

|

89

|

26

|

12

|

|

VE

|

11

|

17

|

2

|

21

|

3

|

|

VR

|

19

|

17

|

8

|

53

|

84

|

|

VD

|

2

|

1

|

1

|

0

|

1

|

|

TOTAL

|

100

|

100

|

100%

|

100%

|

100%

|

|

PASSIF

|

|

|

|

|

|

|

Cap propre

|

-21

|

-219

|

-1

|

3

|

54

|

|

E à L et MT

|

0

|

0

|

0

|

0

|

0

|

|

DCT

|

121

|

319

|

111

|

97

|

46

|

|

TOTAL

|

100

|

100

|

100

|

100

|

100

|

Source : Tableau élaboré par

nous-même à partir du tableau 3.1

3.2.1. Appréciation du

Fonds de roulement

« Le fonds de roulement » est un instrument de

mesure de l'équilibre financier14(*). Il est la partie des capitaux permanents qui n'est

pas absorbée par le financement des valeurs immobilisées et qui

est disponible pour financer les besoins liés au cycle

d'exploitation.

Peut être calculé par le haut du bilan et par le

bas du bilan.

Par le haut du Bilan : FRN = Cap permanents -

Immobilisations nettes

Par le bas du bilan : FRN = Actifs circulants -

Dettes à Court terme.

Le concept Fonds de Roulement net constitue le

véritable miroir du financement de l'entreprise. A travers lui, peuvent

en effet être analysés tous les modes de financement

utilisés dans le passé, tous les modes de financement qui

pourront ou devront être utilisés dans l'avenir15(*).

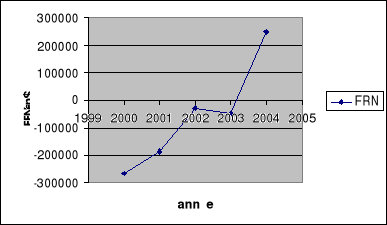

Tableau 3.5. Calcul du Fonds de roulement par le

haut du Bilan

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

Cap. Perm.

|

(62.123)

|

(143.011)

|

(3.105)

|

5.323

|

321.307

|

|

Val. Imm. net

|

202.401

|

42.748

|

24.514

|

52.913

|

71.604

|

|

FRN

|

(264524)

|

(185759)

|

(27619)

|

(47590)

|

249703

|

Source : Tableau 3.3 élaboré par

nous-mêmes.

Tableau 3.6. Calcul du Fonds de roulement par le bas

du Bilan

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

VC

|

95.390

|

22.491

|

3.049

|

151.437

|

521.403

|

|

DCT

|

359.914

|

208.250

|

30.668

|

199.027

|

271.700

|

|

FRN

|

(264.524)

|

(185.759)

|

(27.619)

|

(47590)

|

249.703

|

Source : Tableau 3.3 élaboré par

nous-mêmes.

Graphique n°1 Représentation graphique du

Fonds de roulement

Commentaires

Nous observons dans les tableaux ci-dessus que l'entreprise

présente un fonds de roulement négatif durant toutes la

période de notre étude exception faite pour l'année 2004.

Cette situation explique le fait que les capitaux permanents sont

négatifs suite aux pertes annuelles successives. Donc elle était

confrontée au problème des ressources durables pouvant financer

ses immobilisations. Et on constate aussi que pendant cette période, les

valeurs circulantes ont été financées totalement par les

Dettes à court terme.

Cependant, durant la dernière année, le FRN de

l'entreprise est devenu positif. Cette situation est due à

l'augmentation des capitaux permanents qui sont passés de 5323 à

321307. Donc, aux cours de ce dernier exercice, l'entreprise n'était

plus confrontée au problème des ressources durables pouvant

financer ses immobilisations.

3.2.2. Etude de Besoins en

Fonds de Roulement

Le besoin en fonds de roulement est la part des besoins

cycliques non financée par des ressources cycliques et qui reste donc

à la charge de l'entreprise pour être financée par des

ressources complémentaires16(*).

Il représente le Fonds de roulement dont l'entreprise a

besoin à une date donnée, pour que compte tenu des besoins

liés à l'exploitation, sa trésorerie ne soit pas

négative17(*).

Le Besoin en fonds de roulement peut être calculé

de la manière suivante :

BFR = (Valeur d'exploitation + valeurs

réalisables) - (Dettes à CT - Découvert

bancaire)

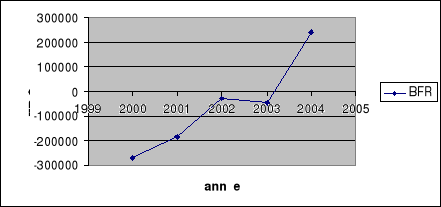

Tableau 3.7. Calcul de Besoin en Fonds de Roulement

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

(1) Val. Expl.

|

33.227,0

|

10.816

|

510

|

41.894

|

17.882

|

|

(2) val. Real.

|

56.686,0

|

11.194

|

2.334

|

109.149

|

498.365

|

|

(3) DCT

|

359.914

|

208.250

|

30.668

|

199.027

|

271.700

|

|

BFR= (1) + (2)-(3)

|

(270.001)

|

(186.240)

|

(27.824)

|

(47.984)

|

244.547

|

Source : Notre tableau 3.1

Élaboré par nous-même

Graphique n°2 Représentation graphique du

Besoins en Fonds de roulement

Commentaires

Nous constatons que durant la période sous

études, l'entreprise a présenté un besoin en fonds de

roulement négatif exception faite pour l'année 2004. Sur ce, les

ressources cycliques ont été supérieures aux besoins

cycliques en d'autres termes les actifs cycliques ont été

financés totalement par les ressources cycliques. Cependant, durant la

dernière année, elle a pu présenter un besoin en fonds de

roulement positif, c'est-à-dire que les ressources cycliques sont

devenues inférieures aux besoins cycliques.

3.2.3. Etude de la

Trésorerie

La trésorerie permet d'assurer l'ajustement entre le

fonds de roulement et le besoin en fond de roulement. Elle résulte de

la comparaison entre le FRN et le BFR. Elle peut donc être positif ou

négatif. Néanmoins, l'interprétation de la

trésorerie n'est pas immédiate. En effet, comme cette

dernière est le résultat du solde du fonds de roulement net et

de besoin en fonds de roulement, son signe peut être le résultat

de différentes combinaisons de ces deux étalons de

mesure.18(*)

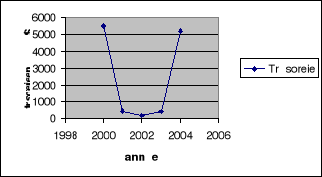

Formule : TN = FRN - BFR

D'où TN : trésorerie nette ;

FRN : fonds de roulement net

BFR : besoin en fonds de roulement

Tableau 3.8 : calcul de la trésorerie

nette

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

FRN

|

(264.524)

|

(185.759)

|

(27.619)

|

(47.590)

|

249.703

|

|

BFR

|

(270.001)

|

(186.240)

|

(27.824)

|

(47.984)

|

244.547

|

|

TN

|

5477

|

481

|

205

|

394

|

5.156

|

Source : nos tableau 3.6 et 3.7 élaborés

par nous-même

Graphique n°3 : Représentation

graphique de la trésorerie

Commentaires

La trésorerie est un bon indicateur de

l'équilibre financier à court terme. Nous constatons que, durant

toute la période de notre étude, l'entreprise G.A.A.N.A a

présenté une trésorerie positive. Cependant pour les

quatre premières années, l'entreprise présente une

situation précaire parce que la trésorerie, au cours de cette

période, a été alimentée par les dettes à

court terme.

3.2.4. Ratio de synthèse

ou d'équilibre financier

Ils confrontent les en-cours de l'actif aux encours du

passif, en isolant les éléments à long terme et moyen

terme d'une part et ceux à court terme d'autres parts19(*)

a. Ratio de financement stable des immobilisations

nettes

Formule : RFSI = capitaux

permanents

Val. Immo. Net

Norme : RFSI > 1

Il mesure la stabilité des ressources

financières affectées au financement des valeurs

immobilisées nettes.20(*)

Tableau 3.9. Calcul du Ratio de financement stable des

immobilisations nettes

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

Cap perm

|

(62.123)

|

(143.011)

|

(3.105)

|

5.323

|

321.307

|

|

VIN

|

202.401

|

42.748

|

24.514

|

52.913

|

71.604

|

|

RFSI

|

(0,31)

|