|

UNIVERSITE JEAN MOULIN LYON 3

FACULTE DE DROIT

Analyse comparée des stratégies de

désendettement public

Présenté par :

SANGARE Drissa

Dirigé par :

Mr. Jacques BICHOT, Professeur d'Université

à Lyon 3

Mémoire présenté et soutenu en vue de

l'obtention du

Master 2 DROIT PUBLIC RECHERCHE

Mention

FINANCES PUBLIQUES ET SOCIALES ET FISCALITE

Année universitaire 2006/2007

SOMMAIRE

Introduction

générale...............................................................1

Partie I

Délimitation et Mesure de la Dette publique

Chapitre I : Concept de la dette

publique........................................5

Chapitre II : Structure et spécificités de la

dette publique des pays en

développement.....................................................................18

Chapitre III : Origines et Crises de

l'endettement.............................35

Chapitre IV : Problèmes de la dette

publique..................................53

Partie II

Les politiques de désendettement

Chapitre V : Le remboursement par

anticipation..............................67

Chapitre VI : La doctrine de la dette odieuse et

répudiation.................74

Chapitre VII : La politique d'austérité

budgétaire comme instrument de désendettement

public.......................................................................83

Chapitre VIII : Le désendettement dans le cadre de

l'initiative PPTE et le

recours à une

législation...................................................92

Conclusion........................................................................106

INTRODUCTION

Le problème de la dette des pays

pauvres est devenu l'un des problèmes de premier plan dans les relations

internationales et se pose de plus en plus dans des termes de justice

d'où la notion de la dette odieuse ou dans des considérations

humanitaires, sortant ainsi du champ qui est le sien, c'est-à-dire un

problème économique. Désormais un sujet majeur dans les

instances internationales au sens où la Banque mondiale s'y

intéresse dans son rôle de lutter contre l'extrême

pauvreté et la promouvoir le développement, le FMI en prend

partie dans le cadre de sa mission de surveillance monétaire

multilatérale ; le problème de la dette des pays pauvres

semble consensuellement perçu comme un obstacle à leur

développement.

Les crises répétitives de la dette

commencées dans les pays d'Amérique latine, ont été

précurseur d'une prise de conscience des créanciers de la

fragilité des pays endettés, ce qui nécessitera des

traitements allant des réaménagements dont le plus connu en la

matière est le rééchelonnement, jusqu'aux abandons massifs

de créances au cours de la décennie écoulée. La

politique du rééchelonnement ayant montré ses limites, la

stratégie d'abandon de créance obéit le plus souvent

à des considérations géopolitiques, chaque grand pays

créancier étant très actif en la matière dans sa

zone d'influence. Un problème aussi majeur que le problème de la

dette des pays pauvres aux regards des domaines connexes et notamment de son

impact sur les perspectives économiques des pays concernés, ne

doit pas rester l'apanage exclusif des relations internationales, mais

redevenir dans le champ de l'analyse économique afin de comprendre ses

contours et ses enjeux. Si le recours à l'emprunt peut être

justifié du point de vu économique, son traitement quand il y a

problème ne doit pas lui échapper. Si le poids de la dette des

pays pauvres est de telle que son remboursement par leur propre effort

économique pourrait leur amputer les moyens d'un développement

rapide, une aide internationale permettant un allègement doit

s'accompagner des réformes économiques de sorte que si

souscription d'emprunt il y a, qu'elle soit investie dans des dépenses

d'investissement.

Le problème de la dette, bien qu'il soit un

problème économique majeur pour les pays concernés, il

n'en demeure pas moins un problème politique au sens large du terme.

L'absence d'évaluation des investissements nécessitant l'emprunt

et notamment de leurs effets structurants, la nature des régimes

politiques qui souscrivent les emprunts et l'usage qu'ils en font, le

traitement budgétaire de la dette et son remboursement, sont entre

autres des facteurs qui font du règlement du problème de la dette

des pays pauvres, une approche d'ensemble. Notre étude se limitant

à l'aspect économique et juridique de la dette, nous nous

intéresserons dans un souci de précision à l'endettement

des pays à faible revenu et notamment ceux de la zone Union Economique

Monétaire Ouest Africaine abrégée tout au long du travail

sous le sigle UEMOA. Le choix d'un ensemble comme l'UEMOA constitué de

huit pays, a plusieurs raisons dont entre autres :

- Ces huit pays ont adopté et ratifié

l'institution d'un espace économique (UEMOA) dans lequel circule une

monnaie commune (le Franc CFA en parité fixe avec l'euro et dont la

convertibilité est garantie par le Trésor français),

- Historiquement liés et politiquement

homogènes, a quelques différences près, les

différentes Lois Fondamentales (Constitutions) présentent

quasiment les mêmes termes quant à l'autorisation accordée

à l'exécutif pour la gestion de la trésorerie et

l'émission d'emprunt d'Etat (autorisation donnée parfois aux

Président ou au Ministre en charge des Finances, selon les pays),

- Homogénéité juridique par les

différentes directives appelées à être

transposées dans les différentes législations nationales

pour l'harmonisation des procédures budgétaires et

judiciaires,

- Economiquement homogène, de part leur appartenance

à la catégorie de pays en développement (en terme de

PNB/Hbt), leur structure économique (largement orientée vers

l'exportation des matières premières) et de la politique

d'intégration des différentes économies,

- Cinq parmi les huit pays de la zone

bénéficient l'annulation de dettes multilatérales au titre

de l'initiative en faveur des Pays Pauvres Très Endettés -PPTE-

(Bénin, Burkina Faso, Mali, Niger, Sénégal),

- Homogénéité en fin par rapport

à la structure de la dette publique, détenue essentiellement par

des créanciers publics bilatéraux et multilatéraux.

L'endettement au sens large du terme, n'est pas un

phénomène nouveau, il n'est pas spécifique aux pays

pauvres et sera rythmé tout au long de l'histoire par des crises et des

périodes d'euphorie. Si la crise de la dette n'est pas elle aussi un

phénomène récent, la période récente marque

un tournant décisif en la matière.

Ainsi, depuis le recourt massif à l'emprunt pour

financer l'effort de guerre de 1914 à 1918, en passant par les

remèdes adoptés durant la crise des années trente et le

plan Marshall pour la reconstruction de l'Europe après la guerre de

1945, le problème de la dette publique n'a cessé de constituer

une pierre d'achoppement dans les relations internationales jusqu'à

l'éclatement de la crise de la dette des pays du tiers monde,

début 1980.

La hausse constante de l'endettement des pays du tiers-monde,

depuis trente ans, et les crises répétées de la dette

expliquent en partie l'importance et la récurrence du

phénomène. Jusqu'à la fin des années des

années 1970, l'endettement massif des pays en développement

auprès des banques commerciales, a été encouragé

par un fort effet de levier durant toute la décennie soixante-dix. A

cette époque, les taux d'intérêt sont très faibles.

En outre, la croissance des exportations des pays en voie de

développement vers les pays industrialisés et le prix soutenu des

matières premières renforcent la capacité d'endettement

des pays en voie de développement en les rendant attractifs aux

investisseurs. L'apparition des pétrodollars explique par ailleurs

l'abondance des capitaux dont ont bénéficié les pays en

voie de développement. Enfin, la faiblesse de l'épargne interne

et la faible capacité de mobilisation, ont contraint les pays en

développement à recourir au financement externe.

Au début de la décennie 1980 se produit un effet de

ciseau : hausse des taux d'intérêt réels (poids du

remboursement) et baisse du cours des matières premières

(capacité de remboursement) ; créant une situation de

surendettement de certains pays.

Recourant massivement à l'emprunt dans des conditions

favorables au motif de financer les infrastructures jugées

nécessaires pour le développement des économies naissantes

post colonisation, les pays du tiers monde se sont enfoncés dans des

crises financières aigües lors du retournement de la conjoncture

économique et financière internationales.

La crise financière éclatée en 1981-1982 au

Mexique, des suite du durcissement de la politique monétaire

américaine, qui marquai la fin d'une période de flux de capitaux

extérieur et bon marché vers les pays en développement,

signifiait aussi le début de la crise de l'endettement, accentué

en 1994 puis en 1997 par la crise financière asiatique, avec des

caractéristiques différentes certes, mais le problème de

la dette est devenu un phénomène récurent

n'épargnant aucune catégorie de pays. Le ralentissement

économique de la fin des années 1970 et début 1980, porta

atteinte gravement aux économies des pays mono-exportateurs de

matières premières comme ceux de l'UEMOA. Ces pays ne tarderont

pas à connaître des difficultés financières dues

à la baisse des recettes d'exportations pour tenir leurs engagements

financiers. Ces difficultés financières obligeront ces pays

à demander des rééchelonnements de leur dette.

Les grands pays de l'Union Européenne sont en dessus du

seuil de 60% (proportion du stock de la dette publique dans le PIB),

définie par le traité de Masstricht de 1992. Les Etats-Unis aussi

bien que le Japon ne font pas exception à la matière.

Récemment, la commission présidée par Michel

Pébereau , dressait un constat alarmant de la dette publique en

France.

Dans les pays pauvres du Sud, le fardeau de la dette est

dénoncé par tous les acteurs (sociétés civiles

religieuses et altermondialistes, et économistes), immoral et injuste

pour les premiers, faisant obstacle à la lutte anti- pauvreté ou

pour atteindre les objectifs de développement du Millénaire

définis par les Nations unies pour les seconds.

La nécessité de diminuer son encours fait

l'unanimité, pourtant les stratégies ou politiques

adoptées par les pays ou pour les pays diffèrent, du paiement par

anticipation à l'annulation pure et simple sous parfois des

conditionnalités (comme ce fût le cas pour les 18 pays élus

au titre du Programme de l'annulation de la dette multilatérale des Pays

Pauvres Très Endettés de l'été 2005), plusieurs

démarches sont adoptées.

Certains pays autrefois lourdement endettés (Canada,

Espagne etc.) s'en sont remis par une politique de réformes

économiques, d'autres en revanche notamment ceux de l'UEMOA demeurent

largement surendettés et ce malgré les retraitements

effectués et l'ajustement financier. L'intervention d'organisations

internationale (du type G7 ²) est alors devenue nécessaire pour

équilibrer le fardeau de l'ajustement entre les créanciers, les

débiteurs et les institutions multilatérales.

Notre travail a pour but, à partir d'une analyse succincte

des différentes stratégies de désendettement, de montrer

en quoi telle ou telle stratégie serait favorable pour la croissance

économique dans les pays de la région étudiée.

Ce travail sera composé de deux parties. Une

première consacrée à la délimitation et à la

mesure du concept de dette publique tant du point de vu juridique

qu'économique. A partir d'une définition du concept de la dette

publique, nous décriront la structure, les spécificités,

les origines de la crise de la dette des pays du tiers monde en

général et en particulier celles des pays de l'UEMOA, et les

effets économiques qui en découlent.

Dans une seconde partie, après avoir passé en revu

les différentes stratégies de désendettement, nous

montrerons par la suite laquelle de ces stratégies peut être

adoptée par les pays de la zone UEMOA pour se désendetter et

promouvoir la croissance.

Président du Conseil de surveillance du Groupe

BNP-PARIBAS.

² G7, groupe des sept pays les plus

industrialisés (Allemagne, Canada, États-Unis, France,

Grande-Bretagne, Italie et Japon) organisant des réunions annuelles

consacrées à l'économie.

Partie I : Délimitation et Mesure de la

Dette publique

Face aux problèmes suscités par

croissance de l'endettement public, l'idée que les conséquences

à moyen terme des déficits publics limitent la possibilité

d'utiliser la politique budgétaire pour soutenir l'activité

économique s'est répandue. L'endettement public, malgré

l'intérêt qu'il porte, soulève quelques difficultés

sémantiques qui se résument en quelques questions et qui

méritent d'être expliciter afin de poser la problématique

de la dette publique.

Au-delà de la difficulté de définition de la

notion de dette publique, quelles sont les caractéristiques de la dette

publique ?, pour l'appréhender faut-il tenir compte d'autres

composantes du compte de patrimoine du secteur public, telles que le stock de

capital, les engagements au titre des retraites futures et les actifs

proprement financiers de l'Etat ?

Quelles conséquences peuvent avoir des niveaux

élevés et/ou croissants d'endettement public et notamment dans

les pays pauvres, Existe-t-il un niveau d'endettement soutenable, la crise de

la dette des pays pauvres est-elle un problème structurel ; sont

autant de questions qui méritent d'être explicitées afin de

résoudre la problématique de la dette publique, c'est cette

démarche que nous tenterons de suivre tout au long de cette

première partie.

Chapitre I : La notion de la dette publique

I- Définition et aspect juridique de la dette

publique

1- Définition

Les opérations financières publiques sont

traditionnellement marquées par de fréquents déficits

annuels dont le cumul a, depuis longtemps, engendré un important

endettement public.

Si la dette publique peut être entendue au sens

étroit comme l'ensemble des engagements financiers de l'administration

centrale (Etat, Collectivités locales et Organismes de

Sécurité Sociale en France, Etat tout court dans les pays de la

zone UEMOA), elle est due à plusieurs facteurs nécessitant le

recourt à l'emprunt, dont essentiellement :

- le décalage en cours d'année entre le

système de perception des recettes et le calendrier des

dépenses ;

- le déficit budgétaire constaté en fin

d'année ;

L'appréhension de la dette publique au sens large pose

quelques difficultés essentiellement comptables :

- faut-il considérer la dette brute (ensemble des

engagements financiers) ou la dette nette (total des engagements financiers

diminués des actifs financiers) ?

- est-il préférable la prise en compte de la dette

de l'Etat, celle des administrations publiques ou celle du secteur public dans

son ensemble (c'est-à-dire entreprises publiques comprises) ?

Habituellement, lorsqu'on aborde la dette publique, il s'agit de

la dette brute (c'est-à-dire les engagements financiers totaux de l'Etat

au sens large), étant donné que les chiffres correspondants sont

plus facilement disponibles et donc plus largement diffusés et qu'il

existe un lien direct entre la dette brute et le montant des versements

d'intérêt au titre du service de la dette.

La dette nette, résultant des engagements financiers bruts

diminués des actifs financiers, reflète en revanche plus

précisément le volume total des déficits

budgétaires accumulés dans le passé, lequel

représente les emprunts nets contractés par les administrations

publiques au cours de chaque période. On peut apprécier la

différence entre ces deux concepts en examinant la nature des actifs

financiers du secteur public puisque ce sont eux qui constituent l'écart

entre la dette brute et la dette nette.

Ces actifs sont essentiellement ceux détenus par l'Etat en

tant qu'intermédiaire financier ou actionnaire.

En tant qu'intermédiaire financier, l'Etat emprunte des

fonds sur le marché (qui gonflent sa dette financière brute) afin

d'octroyer des prêts (prêts d'équipement pour le

développement régional en France par exemple). Les actifs ainsi

acquis rapportent normalement à l'Etat des intérêts et

devraient donc légitimement représenter une contrepartie de sa

dette brute.

Il existe cependant trois problèmes liés à

ces actifs :

Premièrement, dans certains cas, les intérêts

versés à l'Etat par les particuliers ou les organismes

emprunteurs ne permettent pas à celui-ci de couvrir les coûts

financiers (le profit n'étant pas son objectif par principe).

Deuxièmement, si la qualité des actifs financiers

détenus par l'Etat est un sujet à controverse, la valeur

réelle de ces actifs peut être moindre que leur valeur comptable.

Ce peut être le cas des prêts à des sociétés

insolvables ou à certaines entreprises publiques.

Troisièmement, l'Etat détenant

généralement des actions d'entreprise publique, actions qui ne

sont pas comptabilisées parmi ses actifs financiers (du moins à

leur valeur réelle par opposition à leur valeur

d'acquisition) ; les ventes de ces actions peuvent modifier la dette nette

et la dette brute de l'Etat. Les entreprises du secteur public sont souvent

utilisées comme instrument de la politique gouvernementale, les pertes

qu'elles accusent de ce fait sont couvertes par des emprunts garantis par

l'Etat et non par des subventions d'exploitation en général. Ces

emprunts n'apparaissent pas dans les chiffres des déficits ou de

l'endettement de l'administration centrale.

La deuxième grande question que soulève la

définition de la dette publique concerne le type de l'administration

considérée. Dans certains pays, comme notamment les pays de la

zone UEMOA, on se préoccupe essentiellement de la dette de l'Etat (ou

administration centrale) seule entité pouvant souscrire des emprunts,

alors que dans d'autres pays, qui souvent par souci du respect des engagements

internationaux (notamment les pays de l'Union Européenne) on

s'inquiète surtout du solde de l'ensemble des administrations publiques

(Etat, Collectivités locales, Administrations de sécurité

sociale).

Vu que la mesure de la dette du secteur public dans son ensemble

soulève d'importants problèmes de données et de

définition au plan international, l'utilisation de la dette de

l'administration publique dans son ensemble parait plus approprié

puisqu'elle permet non seulement de comparaisons entre pays, mais elle est

aussi compatible avec les définitions désormais uniformes des

comptabilités nationales (s'inspirant du SCN- Système de

comptabilité des Nations Unies).

Une définition large du concept de la dette publique

présente donc beaucoup de difficultés tant sur le plan juridique

qu'au sens de la comptabilité.

2- Les aspects juridiques de la dette

publique

Une dette peut être entendue comme un engagement

financier de payer un service ou l'acquisition d'un bien ; ou de

rembourser une somme d'argent prêtée, cela à un certain

moment et selon un prix, l'un et l'autre convenu à l'avance.

Appliquée à la personnalité de l'Etat, cette

courte définition « microéconomique » de la

dette ne peut rendre compte de la diversité des approches possibles

mesurant le concept global de dette publique de par son caractère

spécifique. Cette difficulté tient, du problème de

définition de son périmètre, du concept qui peut

être très extensif de la notion de l'engagement, de la

multiplicité des créanciers, du problème posé par

le rassemblement des statistiques exhaustives et cohérentes.

2.1- L'encadrement du recours à

l'emprunt :

En France, les pouvoirs publics ont essayé d'en

définir juridiquement de manière précise, les contours et

les caractères:

Ainsi, l'ordonnance du 2 Août 1959, dans son article 15,

décide que c'est le trésor public qui détient la

responsabilité de procéder aux émissions et aux

remboursement d'emprunts à l'aide « d'émission de

rentes perpétuelles et de titre à moyen ou court terme pour

couvrir l'ensemble des charges de la trésorerie et notamment les charges

résultant de la dette publique » par l'intermédiaire

d'une autorisation donnée chaque année en loi de finances.

L'article 124 du décret 1962 précise qu'«

aucune dette de l'Etat ne peut être contractée sous forme

d'émissions de rentes perpétuelles, de titre à long, moyen

et court terme, sous forme de prise en charge d'emprunts émis par des

organismes publics ou privés ou sous forme d'engagement payable à

terme ou par annuités, aucune opération de conversion de la dette

ne peut être opérée que conformément aux

autorisations données par les lois de finances ».

En outre l'article 73 de la loi du 23 Décembre 1946

décide qu'« aucune opération de crédit à

court, moyen ou long terme ne peut bénéficier de la garantie de

l'Etat qu'en vertu d'une loi »

Il ressort de ces règles légales que les

engagements de l'Etat donnant lieu à constitution de dette, qu'ils

résultent d'émission de titres nouveaux, de conversion ou de

garanties, n'ont le caractère de dette publique que s'ils

bénéficient d'une autorisation législative. Ainsi dans le

cadre de cette autorisation, le Trésor peut gérer sa

trésorerie en utilisant tout un ensemble de titres divers.

En Allemagne, l'article 115 de la Loi Fondamentale

(Constitution) dans sa rédaction originale, est ainsi

libellé :

«Il ne peut être recouru aux ressources de

trésorerie qu'en cas de besoins exceptionnels et, en principe,

uniquement pour couvrir des dépenses productives, exclusivement en vertu

d'une loi fédérale. Des crédits ne peuvent être

accordés et des sûretés ne peuvent être

constituées à la charge de la Fédération lorsque

leur effet s'étendrait au-delà d'un exercice, qu'en vertu d'une

loi fédérale. Cette loi doit préciser le montant du

crédit ou l'étendue de l'obligation dont la

Fédération assume la responsabilité ».

Il ressort du contenu de cet article (réaffirmé

lors de la révision constitutionnelle de 1969) que le recourt à

l'emprunt ne peut avoir pour objet que de financer les investissements. Ainsi,

en Allemagne, l'emprunt doit être autorisé et chiffré par

le législateur.

En somme, l'autorisation législative pour le recourt

à l'emprunt est un principe de démocratie d'autant plus qu'elle

permet davantage de contrôle du parlement sur les finances publiques.

Toutefois, l'autorisation peut être donnée dans la loi de finances

(comme c'est le cas dans les pays francophones), comme dans une loi ordinaire

(en Grande Bretagne, par exemple), elle peut être donnée au

Ministre en charge des finances (le plus fréquent) ou au Chef de l'Etat

(comme en Côte d'Ivoire).

La prise en charge de la dette de l'Etat par le Trésor est

la suite logique du financement du déficit, mais dans certains pays,

elle est confiée à un institut spécial (Suède,

Belgique, Royaume Uni depuis 1998) ou en partie, à la Banque Centrale

(Allemagne, Japon, Royaume Uni jusqu'en 1998).

2.2- Le régime juridique des emprunts de

l'Etat

L'ensemble des règles de droit applicables

aux emprunts d'Etat, notamment les règles de compétence, de

procédure, qui encadrent l'émission d'emprunt, peut

résulter de diverses sources.

L'émission d'emprunt, comme toutes les activités de

l'Etat dans un « Etat de droit », obéit à des

règles de droits et d'obligations de l'Etat emprunteur, des

prêteurs ou des intermédiaires, qui même résultent

selon les pays, de la constitution et/ou d'une loi organique, de la loi, de

décrets, des règles librement posées par les responsables

du Trésor.

3- Dette publique dans le droit

international

En droit international, il existe un principe qui

règle les relations internationales : sur la base de la

continuité de l'Etat, celui-ci est obligé de respecter et

d'honorer les obligations internationales qu'il a consenties. Le principe

implique en ce qui concerne la dette publique, que tout gouvernement (en tant

qu'organe d'Etat) est tenu légalement de payer la dette

contractée par le gouvernement précédant. Par

conséquent, chaque fois qu'un gouvernement agit en tant qu'entité

publique et organe d'Etat, c'est l'Etat lui-même qui assume l'engagement

financier et, en conséquence, l'obligation de remboursement. En ce sens

la continuité de l'Etat selon l'Institut du Droit International (IDI)

signifie que « la personnalité juridique dans l'ordre

international subsiste malgré les changements de territoire, de

population, de régime politique et juridique et de nom »

Selon cette doctrine, le changement de régime n'aurait pas

d'incidence sur les obligations de l'Etat, il n'existe que des dettes

légales puisqu'il existe une obligation de remboursement sur la base de

la continuité de l'Etat.

IDI, La succession d'Etats en matière de biens et de

dettes, Session de Vancouver, 2001,

article

3.

Dans ces conditions, le gouvernement postérieur n'aurait

pas la compétence nécessaire pour se prononcer sur la

légalité ou la légitimité des dettes

contractées au nom de l'Etat par des gouvernements

précédents qu'ils soient démocratiques ou non.

Lorsqu'un accord est signé entre un Etat et une banque

multinationale ou un groupe bancaire privé, en

conformité avec les conditions de forme et de fond requises, nous nous

trouvons devant l'existence d'une dette publique , qui constitue un contrat

international soumis aux règles des contrats internationaux. Par contre,

lorsqu'un accord d'emprunt est conclu entre deux Etats ou entre un Etat et une

Institution Economique Internationale (Banque Mondiale, FMI etc.), il s'agit

d'un accord international (contrat d'emprunt) régit exclusivement par le

Droit des Traités ².

Cette distinction a des conséquences juridiques

concrètes : dans le cas d'un contrat international, le règlement

des différends s'opère généralement au niveau de la

Cour Internationale des Règlements des Différends Internationaux

(CIRDI), laquelle comprend normalement, en son sein, son propre

« tribunal arbitral ».

Dans le cas d'un accord international, les recours aux tribunaux

ordinaires, aux tribunaux arbitraux internationaux ou à toute autre

instance internationale sont possibles. Ainsi, par exemple, il a

été admis que, dans le cas de différends suscités

par les accords entre le FMI et la dictature du gouvernement argentin de

1976/89 et les gouvernements successifs, le seul tribunal

considéré compétent pour traiter cette matière

était un tribunal nord-américain, étranger à la

relation juridique en question.

Le droit international prévoit des situations dans

lesquelles un Etat peut légitimement décider, soit de ne pas

payer, soit de payer sa dette suivant ses nécessités et

capacités.

Un des cas prévus par le droit est celui de la force

majeure. La force majeure peut couvrir les cas suivants, entre autres, dans

lesquels un Etat décide de:

a. suspendre le

paiement, déclarer un moratoire unilatéral, ou payer la dette

seulement après avoir couvert les besoins de la population, ou

b. annuler la dette, si la circonstance de

force majeure se prolonge indéfiniment.

La force majeure peut, en conséquence, être

invoquée en droit international, appliquée comme argument

juridique, et exempter un Etat de ses obligations financières

internationales et, par ailleurs, constituer une cause qui le décharge

de sa responsabilité internationale.

Jeze GASTON, "La garantie des emprunts publics d'Etat"

RCADI, 1925.

² Convention de Vienne sur le droit des traités

conclus entre Etats de 1969 et Convention de Vienne sur le droit des

traités entre Etats et Organisations Internationales, et entre

Organisations Internationales du 21 Mars 1986.

La Convention de Vienne sur le droit des Traités de 1969

et la Convention de Vienne entre Etats et organisations internationales ou

entre organisations internationales

²

contiennent la règle de base dans ce domaine: tout traité en

vigueur oblige les Parties et doit être respecté par ces

dernières en toute bonne foi.

Ceci implique que si une convention ou un accord signé par

un Etat l'engage à payer une dette contractée auprès d'un

autre Etat ou auprès d'une organisation internationale, cet accord est

contraignant en droit international et un manquement sans motif valable

constitue une violation du droit international pouvant faire l'objet de

sanction (comme saisie des avoirs extérieurs du dit Etat, par

exemple).

4- L'émission d'emprunt public :

4.1- Le régime juridique des opérations

d'emprunt d'Etat :

Les opérations relatives aux emprunts sont

d'une part les opérations d'émission, de remboursement, de

transformation des emprunts qui s'inscrivent dans la gestion de la dette

publique ; d'autre part, à côté d'elle, les

opérations de gestion administrative et comptable. Ces dernières

sont relatives au service des emprunts qui nécessite la tenue d'une

comptabilité des titres, celle des titres restant à rembourser,

le payement des intérêts, l'actualisation des changements de

propriétaires etc.

4.2- Les opérations

d'émission :

L'opération d'émission dans les

démocraties fait l'objet d'un partage des compétences entre le

parlement (autorisation législative) et le gouvernement, et en son sein

le Ministre en charge des finances. Dans le droit francophone, les conditions

et les modalités des émissions sont fixées par des

décrets.

- Compétence de

l'exécutif :

- Le décret : en

général, préparé par les services du Trésor,

le décret fixe les conditions d'émission, le type de titres

émis et leurs caractéristiques.

Convention de Vienne sur le droit des Traités de 1969, article 26

²

Convention de Vienne entre Etats et organisations internationales ou entre

organisations internationales du 21 Mars 1986, article 26.

La compétence du Ministre des finances en matière

d'emprunt, se borne en principe dans le droit francophone, à fixer, par

arrêté, le détail des émissions et les

modalités de mise en oeuvre : le jour des émissions, le

montant, l'échéance et la date de clôture éventuelle

de la souscription, elle s'étend aussi à la technique

d'émission.

- Compétence du

législateur : elle réside dans toutes les

démocraties, dans son autorisation accordée au pouvoir

exécutif, pour assurer la gestion de la trésorerie.

5- Les procédures ou techniques

d'émission :

5.1- L'adjudication :

C'est une procédure qui consiste à mettre en

concurrence les soumissionnaires et permet d'obtenir des taux

d'intérêt bas et proches de ceux du marché.

L'opération d'adjudication est en général prise en charge

par la Banque Centrale ce qui permet une distinction entre l'opérateur

et l'émetteur en garantissant mieux le déroulement et l'objectif

de l'émission. De manière générale, les

participants à l'adjudication des bons de caisse ou des bons du

trésor, sont des banques.

La

procédure d'adjudication se décompose essentiellement en deux

méthodes :

a- La méthode de prix uniforme : c'est une

méthode dans laquelle les soumissionnaires dont les offres sont

retenues, paient le même prix, qui est le prix unique de l'adjudication

et qui correspond au prix d'émission le plus bas permettant de couvrir

le contingent demandé.

b- L'adjudication dite compétitive ou "à la

hollandaise" : elle consiste à appliquer à chaque soumission

retenue après classement par ordre décroissant du taux

d'intérêt jusqu'à l'épuisement du montant de

l'émission, le taux d'intérêt qu'elle proposait, lequel

peut varier de l'une à l'autre. Cette méthode a l'avantage de

réduire le coût pour le Trésor.

5.2- Le placement

privé : Le titre est cédé

directement par le gestionnaire de la dette à des investisseurs.

5.3- La technique de syndication

ou de prise ferme :

Elle consiste pour l'émetteur à

« vendre » la totalité d'un emprunt à une

banque ou à un syndicat qui peut être constitué de banques

commerciales, de caisses d'épargne, de coopératives de

crédit, des agents de change, associés à la banque

centrale qui assure le rôle de chef de file. Elle a l'avantage de

garantir le placement intégral de l'emprunt.

La banque ou le syndicat, peut par la suite céder les

titres au public à un prix plus élevé que le prix de

souscription, la différence représentant leur

rémunération.

5.4- La méthode de souscription publique ou

la méthode dite du « guichet ouvert » :

Elle consiste à vendre directement les titres aux

souscripteurs par l'intermédiaire de guichets, selon les pays, de la

banque centrale, des comptables publics ou de certaines banques commerciales,

rémunérés par une commission. Une fois le montant de

l'emprunt souscrit, la clôture du placement est prononcée.

5.5- Le recours au marché

financier :

Utilisée au Royaume Uni pour l'émission des bons du

trésor, elle consiste en une adjudication auprès

d'intermédiaires opérant en bourse ou spécialement sur le

marché des valeurs d'Etat et réalisée selon la

méthode dite « à la hollandaise »,

c'est-à-dire que les soumissionnaires dont les offres sont retenues,

sont appelés à payer le prix qu'ils ont proposé.

6- Les clauses d'emprunt d'Etat

Les clauses de souscription d'un contrat ou d'un accord

d'emprunt, couvrent :

- Le mode de remboursement ou

d'amortissement, qui peut être progressif, constant,

différé ou à l'échéance. Mais globalement,

on retient deux, l'amortissement par annuités (fréquemment

utilisé, qui consiste à rembourser chaque année une somme

qui correspond à l'intérêt et une fraction du capital) et

le remboursement à l'échéance finale, largement

utilisée pour l'extinction des emprunts publics britanniques. Le

remboursement en totalité se réalisant ainsi en principe à

l'échéance finale, pour éviter d'éventuelles

difficultés de financement, une grande partie des obligations d'Etat

britanniques par ailleurs correspond à des titres comportant une clause

de remboursement anticipé, à une date librement

choisie par la trésorerie.

- Le taux

d'intérêt : l'intérêt de

l'emprunt peut faire l'objet de trois options :

· Le taux fixe : comme son nom

l'indique, un titre de dette à taux fixe signifie que le titre de dette

a un taux de rémunération fixé au moment de

l'émission du titre. Sa détention expose au risque de taux car la

valeur du titre de dette varie en fonction du taux du marché.

· Le taux

indexé : le coupon d'une obligation peut

être indexé sur n'importe quel prix ou indice à condition

qu'il soit nettement défini à l'avance. Sur le marché

monétaire européen, le principal indice employé est

l'EURIBOR.

· Le taux

variable : une obligation à taux variable est un

titre de dette dont l'échéancier de flux n'est pas parfaitement

connu à l'émission. Le taux d'intérêt est en

règle général fixé par référence au

taux interbancaire observable, généralement un taux à

court terme, l'EURIBOR en six mois, par exemple. A chaque

échéance du coupon, la valeur de celui-ci sera calculée en

fonction de ce taux du marché.

Ceci permet d'annuler le risque de taux car l'émetteur de

ce titre est sûr qu'à tout instant, il est endetté au taux

du marché. Mais, compte tenue de l'instabilité monétaire

lié notamment aux fluctuations des conditions sur le marché

monétaire, les emprunts à taux variable, en général

l'option la plus choisie par les banques privés, ont

précipité la crise de la dette notamment en Amérique

latine dans les années 1980 en alourdissant les charges

d'intérêt.

Les autres caractéristiques d'un accord ou d'un contrat

d'emprunt sont essentiellement la garantie qui peut être précise

c'est-à-dire gagée sur une recette propre comme c'est le cas pour

la CADES en France² ou générale, elle est naturellement

offerte par l'Etat pour le capital et les intérêts et assise sur

son pouvoir souverain de prélever l'impôt. Pour ce qui concerne

l'échéance de l'emprunt, elle est fonction du titre émis

et constitue en soi l'élément le plus important pour la

distinction entre les emprunts (qui peuvent être qualifiés selon

la terminologie utilisée, de court, moyen et long terme).

European Interbank Offert Rate

² CADES (Caisse d'Amortissement de la Dette Sociale), ayant

repris les déficits cumulés de l'ACOSS (Agence Centrale

d'Organismes de Sécurité Sociale), se refinance en grande partie

sur le marché obligataire en émettant des obligations

gagées sur la CRDS (Contribution pour le Remboursement de la Dette

Sociale).

II Instruments et gestion de la dette publique

1- Les instruments de la dette

Les instruments de la dette, c'est-à-dire

les moyens par

lequel l'Etat a recours pour financer le

déficit budgétaire, ou

rembourser les emprunts

parvenus à

échéance, sont aujourd'hui d'ordre divers :

- Le financement monétaire, historiquement, dans tous les

pays où la banque centrale n'est ou n'était pas

indépendante du pouvoir exécutif en général et en

particulier en France, le financement de court terme de l'Etat, a longtemps

reposé sur les crédits que lui accordait la banque centrale.

Le Trésor couvrait ainsi son besoin de trésorerie

quotidien grâce à des avances sollicitées auprès de

la banque centrale. Cette dernière joue dans ce système le

rôle de financier de dernier ressort de l'Etat. Bien que interdit dans

les pays de l'Union Européenne au terme du Traité Maastricht

instituant l'Union Economique et Monétaire, au profit d'une certaine

indépendance des banques centrales des pouvoirs exécutifs comme

aux Etats-Unis.

Les aides directes des banques centrales à

l'administration assurant la gestion de la trésorerie publique, tend

à disparaître dans la plupart des pays, les uns sous les accords

de constitution de groupements économiques régionaux (UE, UEMOA

etc.), les autres sous l'impulsion voire sous les conditionnalités des

interventions des institutions multilatérales plus

précisément le FMI et la Banque Mondiale.

En revanche, les aides indirectes peuvent exister, elles

consistent essentiellement en une souscription indirecte des titres publics,

soit en réfinançant les banques ayant en portefeuille des titres

publics ou en intervenant sur les marchés pour réguler la

liquidité, soit en achetant ou en prenant en pension les titres publics,

ce qui peut contribuer au succès des émissions de valeur du

trésor.

Dans le système autorisant la banque centrale d'intervenir

auprès du Trésor, ce dernier participe à la

création monétaire de deux sortes.

Premièrement, les bons du trésor en compte courant

en appel au système bancaire à la différence des bons du

trésor sur formule, constituent un moyen rapide d'emprunt auprès

du secteur bancaire et permet de contrôler l'évolution des

crédits. Ces bons participent au processus de création

monétaire puisqu'en l'échange de ces titres, les banques mettent

à disposition du Trésor des disponibilités

monétaires qui permettent de financer des dépenses publiques. Ces

créations monétaires inflationnistes ont largement

constituées l'argumentaire d'une restriction de cet instrument.

- Les emprunts à long terme : essentiellement

constitués d'obligations du Trésor, les emprunts à long

terme, sont des emprunts émis généralement par voie

d'adjudication, pour une durée initiale supérieure ou

égale à cinq ans. En France, cette formule s'identifie à

l'Obligation Assimilable du Trésor (OAT) dont

l'échéance est d'au moins sept ans; Emprunts de la

Fédération (Bundesanleihen), Obligations de la

Fédération (Bundesobligationen) et les Bons d'épargne

(Bundesschatzbriefe) en Allemagne avec des échéances au moins

respectivement de huit, cinq et six ans ; ces emprunts peuvent même

être parfois de très long terme comme le Treasury Bonds (T-Bond)

émis par le Trésor des Etats-Unis pour une échéance

au moins de dix, trente ans, voire plus.

- Les emprunts à moyen terme, émis pour une

durée variant entre un et cinq ans, cette formule s'identifie en France

au Bon du Trésor à Intérêt Annuel (BTAN).

- Les emprunts à court terme, Bon du Trésor

Français en sa formulation en France, Treasury Bills (T-Bills) aux Etats

Unis, ces emprunts ont pour échéance maximale d'un an. Ils sont

émis en dessous du pair et remboursés au pair, la

différence constituant ainsi sa rémunération.

Ces différents emprunts, autrefois à

côté des avances de la Banque centrale aujourd'hui très

restreins voire interdit parce que génératrices d'inflation,

constituent la partie de la dette publique, dite négociable et occupe

une place prépondérante dans le total de la dette publique .

2- La gestion de la dette publique

La gestion de la dette consiste, après avoir lancé

les emprunts sur le marché primaire (marché où

l'acquisition des titres se fait directement auprès de

l'émetteur), à intervenir ensuite sur le marché secondaire

(où l'investisseur peut acquérir ou vendre ses titres à un

intermédiaire) afin de réduire le coût par l'usage des

moyens ou techniques d'intervention, de plus en plus diversifiés. Cette

gestion, largement inspirée des Etats-Unis, est retracée en

France, depuis 2000, dans un compte spécial (compte de commerce

« gestion active de la dette et de la trésorerie de

l'Etat »).

ce mode de financement du déficit budgétaire

fût longtemps utilisé en France grâce au lien étroit

d'alors entre l'exécutif (responsable de la politique monétaire)

et la Banque de France. Il est interdit par le traité de Maastricht,

sous sa forme directe puisque les banques de second rang ayant souscrits des

titres publics peuvent se refinancer auprès du SEBC (Système

Européen de Banque Centrale).

Ainsi, l'article d'équilibre dans le droit

budgétaire français, depuis 1991, suivi d'un décret du

Premier ministre, autorise le ministère des finances (notamment l'Agence

France Trésor et récemment la Caisse de la Dette Publique)

à intervenir, par divers procédés, sur le marché

secondaire. La gestion de la dette par des procédés autrefois

propres au marché financier, est désormais au centre des

activités du trésor ou l'administration en charge de la gestion

de la dette publique, est pratiquement utilisé par tous les pays ayant

accès au marché des capitaux. Elle a notamment conduit le

trésor français à s'entourer à partir de 1987,

d'établissements financiers « Spécialistes en Valeurs

du Trésor » comme les primary dealers aux Etats-Unis,

chargés, en contrepartie de certains avantages , de le conseiller et de

l'aider dans l'émission, puis dans la gestion des titres.

Cette gestion active de la dette poursuit essentiellement deux

(2) objectifs :

- rendre le marché de valeurs d'Etat plus liquide, donc

plus attractif pour les investisseurs, ce qui peut aider à

réduire le coût de l'emprunt

- dans un contexte de concurrence, de libre circulation des

capitaux et de besoins financiers publics, la confiance des investisseurs

parait politiquement et financièrement essentielle.

Ainsi, en France, la Caisse de la Dette Publique (CDP), est

appelé à assurer, en coordination avec l'Agence France

Trésor (chargé de l'organisation de l'émission des

emprunts publics) la gestion de la dette.

Cet établissement peut, aux termes de la loi qui

l'institue, « effectuer sur les marchés financiers toutes les

opérations concourant à la qualité de la signature de

l'Etat ». Ainsi, il peut acheter des titres émis par l'Etat ou

garanti par ce dernier, en vu de leur conservation, de leur amortissement ou de

leur cession.

Les techniques d'intervention pour la gestion de la dette

publique sont très variées et s'apparentent aux instruments

financiers habituels, il peut s'agir :

- de rachats de titres pour rapprocher l'échéance

ou profiter d'une décote. Ainsi, la banque d'Angleterre responsable de

la gestion de la dette publique jusqu'en 1998, a coutume de racheter une partie

des titres publics sur le marché secondaire avant l'arrivée de

leur échéance.

- de pensions portant sur des titres que le Trésor met en

pension (mise en pension), qui consiste à émettre des obligations

assortie d'une clause de rachat, ce qui lui permet d'acquérir des

liquidités. Le Trésor peut aussi, effectuer l'opération de

« prise en pension » qui consiste à placer

temporairement des liquidités.

Notamment la possibilité de

présenter des « offres non compétitives »

lors des appels du trésor, ainsi que la possibilité de

démembrer ou remembrer les Obligations Assimilables du Trésor

(OAT).).

- d'opérations sur produits dérivés :

contrat d'échange (SWAPS) de devises, de taux, achat et/ou vente

d'options ou de contrat à terme sur titre d'Etat.

- d'opération d'arbitrage, qui consiste d'acheter

certaines obligations et d'en vendre d'autres, selon les prévisions sur

l'évolution des taux d'intérêts, ce qui peut

générer des gains pour le Trésor.

- d'opérations de prêt-vente, qui consiste à

mettre à la disposition d'un tiers assortie d'une clause de reprise, ou

de vendre, des titres dont les valeurs sont plus appréciées. Ce

qui permet de faciliter la liquidité du marché.

La prise en compte du facteur risque, risque lié

l'évolution du taux d'intérêt qui peut parfois être

préjudiciable aux prévisions budgétaire pour le service de

la dette à taux variable, risque également lié au taux de

change pour la partie externe de la dette, a donné naissance au concept

de management de risque.

Chapitre II : Structure et

spécificité de la dette des pays en

développement (PED)

Le montant total de l'endettement ne fournit qu'une image

globale du phénomène. En désagrégeant l'endettement

public, plusieurs catégories de dettes sont traditionnellement

distinguées, selon la nature, les conditions et l'échéance

du prêt.

Dans l'ensemble dettes publiques, on distingue les emprunts des

administrations publiques au sens strict et les emprunts des entreprises

privées ou non, bénéficiant de garantie publique. Le

critère essentiel de classification est le statut juridique du

débiteur. Ainsi, l'engagement d'un gouvernement vis-à-vis d'une

banque privée fait partie de la dette publique. En revanche, la

créance d'un organisme public extérieur notamment (Banque

Mondiale à travers sa filiale Société Financière

Internationale, par exemple) détenue sur une entreprise privée

d'un pays donné n'en fera pas partie. Ainsi définie, la dette

publique comprend la dette de l'Etat et éventuellement celle de ses

institutions dépendantes. Les emprunts de débiteurs

bénéficiant d'une garantie de l'Etat y sont comptabilisés

par de nombreuses institutions en raisons notamment de

l'éventualité de sa mise en jeu.

La diversité des sources, l'échéance plus ou

moins longue et les conditions de l'emprunt, font de l'analyse de la structure

de l'endettement public, un exercice nécessaire pour déceler les

sources de la crise de la dette dans les pays en développement.

Le terme Pays en Développement (PED) concerne l'ensemble

des pays non développés, ce qui exclu les pays de l'OCDE, sauf la

Turquie. Les pays de l'Europe de l'Est sont intégrés dans cet

ensemble.

La part relativement importante de la dette bilatérale et

multilatérale dans l'endettement des pays pauvres, révèle

en soi le caractère spécifique de leur endettement. Une

spécificité, qui tout au long des deux décennies

précédentes, a abouti à leur exclusion du marché

international privé des capitaux.

I Structure de la dette publique

Le financement du déficit budgétaire dans

les pays en développement en particulier exige à opérer

des choix qui peuvent parfois apparaître délicats car demandant,

dans un souci de gestion, à préférer tels ou tels

instruments de prêt par rapport à d'autres en fonction du

coût lorsqu'il s'agit des pays à revenu intermédiaire

victimes de crises répétées et ayant accès au

marché international des capitaux. Le choix demeure encore plus

délicat en ce qui concerne les pays pauvres pratiquement devenus exclus

du marché des capitaux et dont l'essentiel de leur source de financement

est officiel.

Les statistiques, qui servent de référence en la

matière, sont fournies par la Banque des Règlements

Internationaux (Evolution des marchés financiers), la Banque mondiale

(World Debt Tables) et l'OCDE (Financement et dette extérieure des PED)

.

Ces statistiques, généralement annuelles,

opèrent une désagrégation de l'ensemble « dette

publique » en permettant de distinguer plusieurs sortes de dettes,

selon la qualité du prêteur et les conditions de souscription. On

distingue ainsi :

- la dette bilatérale et multilatérale, constituant

ce qu'on appelle l'endettement extérieur qui s'oppose à la notion

de dette intérieure ;

- de dette privée c'est-à-dire l'ensemble des

emprunts souscrits par l'Etat auprès du système bancaire

privé. Elle est comptabilisée dans la catégorie de

l'endettement extérieur si ces emprunts sont souscrits à

l'étranger ;

- la dette due par l'Etat et ses institutions dépendantes

et la dette garantie par celui-ci ;

- la dette constituée de prêt à taux du

marché et de celle constituée de prêt à taux

concessionnel.

Ces statistiques s'obtiennent essentiellement par le biais du

Système de Notification des Pays Débiteurs (SNPD), crée en

1951 et fondé sur des renseignements statistiques fournis par des pays

emprunteurs auprès de la Banque Mondiale (World debt table) et

complété en 1967 par un Système de Notification des Pays

Créanciers (SNPC) élaboré par la Banque Mondiale et l'OCDE

(Financement et dette extérieure des PED).

1- la notion de dette publique extérieure :

dette multilatérale et dette bilatérale :

Malgré la récurrence du

phénomène de l'endettement extérieur, la notion de la

dette extérieure n'a jamais fait l'objet d'une définition

harmonisée, acceptée par l'ensemble des acteurs. La

définition retenue est celle commune aux trois grandes institutions que

sont la Banque Mondiale, le Fonds Monétaire International (FMI) et

l'Organisation pour la Coopération et le Développement

Economiques (OCDE).

La définition dite « centrale » de la

dette extérieure retenue est celle du FMI : « la dette

extérieure brute est égale au montant, à une date

donnée, des engagements contractuels en cours et ayant donné lieu

à versement des résidents d'un pays vis-à-vis de

non-résidents, comportant obligation de remboursement du capital avec ou

sans paiement d'intérêts, ou de payement d'intérêts

avec ou sans remboursement du capital ».

Le statut d'extranéité de la dette est donc

établi en fonction du critère de résidence, ceci en

conformité avec les statistiques portant sur les comptes nationaux ou

plus précisément sur les balances des paiements. Toutefois, la

prise en compte du statut juridique du prêteur contribue largement

à l'analyse de l'endettement public des pays en développement.

1.1- Dette publique multilatérale :

La dette publique multilatérale d'un pays est

constituée de l'ensemble des emprunts souscrits par l'Etat auprès

des organismes financiers multilatéraux dont les plus connus en la

matière, sont le Fond Monétaire International, la Banque Mondiale

et les Banques régionales de développement comme la Banque

Africaine de Développement.

Ces emprunts, sont vus le plus souvent comme de dernier recours,

constituent, de fait, le seul recours pour de nombreux pays pauvres. Ils sont

très largement conditionnés dans la période récente

à la mise en oeuvre de programmes de redressement connus sous le nom de

Programme d'Ajustement Structurel notamment pour ceux qui concernent les

institutions des accords de Bretton Woods. Perçu en

général, comme des prêteurs en dernier ressort voire les

seules dans certains cas et créanciers prioritaires en raison notamment

de leur statut. Les prêts de ces organismes, notamment ceux du FMI,

interviennent le plus généralement pour contenir des tensions

telles que les difficultés de paiement ou des crises économiques.

En revanche, la Banque Mondiale ayant intégré dans ses missions

la question du développement des pays pauvres, ses prêts sont

destinés le plus souvent à financer des projets plus

ciblés.

La dette multilatérale, relativement très faible

voire inexistante dans la structure de la dette des pays industrialisés,

acquiert à partir de la crise de l'endettement des années 1980,

une dimension relativement très importante dans le stock de dettes des

pays en développement et notamment dans les pays de l'UEMOA, pour des

raisons liées notamment à leur difficulté d'accès

aux marchés financiers et de capitaux internationaux privés

(Tableau n°1).

Les conditions d'octroi de crédit, étant en

pratique spécifiques d'une institution à une autre, la Banque

mondiale finance des projets de développement dans une dimension

microéconomique et ses crédits sont en général de

long terme, allant parfois jusqu'à cinquante ans avec des

périodes de grâce. Par contre, le FMI, de par son statut

d'institution de surveillance multilatérale, intervient surtout dans la

gestion macroéconomique du développement, ses prêts sont en

général destinés à contenir des tensions et sont de

court terme par rapport à ceux de la Banque Mondiale.

Tableau n° 1 : Dette

multilatérale/encours de la dette (en %)

|

BENIN

|

1970

|

1980

|

1990

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

1,0

|

24,5

|

41,6

|

53,5

|

56,5

|

56,7

|

59,7

|

59,6

|

62,6

|

70,8

|

73,5

|

|

BURKINA

|

0,1

|

42,9

|

67,7

|

75,4

|

76,7

|

73,7

|

70,7

|

70,5

|

77,5

|

79,2

|

85,9

|

|

C. I.

|

3,8

|

7,0

|

20,8

|

21,1

|

23,5

|

23,9

|

24,4

|

23,7

|

25,8

|

27,0

|

29,4

|

|

GUIN. BIS

|

-

|

24,5

|

39,5

|

42,0

|

42,5

|

42,7

|

48,6

|

54,6

|

55,8

|

58,6

|

62,4

|

|

MALI

|

2,4

|

23,6

|

36,3

|

46,1

|

49,0

|

50,5

|

50,8

|

52,2

|

61,9

|

66,2

|

68,5

|

|

NIGER

|

13,4

|

16,5

|

40,6

|

56,5

|

58,5

|

59,9

|

60,4

|

64,8

|

67,6

|

67,8

|

81,5

|

|

SENEGAL

|

9,2

|

17,9

|

36,5

|

49,3

|

49,8

|

49,8

|

52,9

|

53,1

|

54,1

|

58,4

|

74,7

|

|

TOGO

|

4,8

|

10,3

|

43,7

|

53,4

|

54,4

|

52,1

|

53,6

|

53,6

|

51,9

|

53,2

|

52,8

|

Sources : FMI (de l'année 1970 à 2003) ;

Rapport Zone Franc, Banque de France 2005.

Dans la décennie précédant le

déclenchement de la crise de la dette (1980), la dette

multilatérale ne représentait qu'une partie faible dans l'encours

de la dette des pays en développement. Le resserrement de la politique

monétaire américaine, les défauts de paiement qui ont

suivi et les instabilités notamment politiques ont rendues les Banques

méfiantes à l'égard des pays pauvres.

1.2- La dette publique

bilatérale :

La dette bilatérale d'un pays, est l'ensemble

constitué par des emprunts contractés par un Etat auprès

d'un autre. Les réaménagements (rééchelonnement ou

annulation) de la dette bilatérale sont négociés au sein

du Club de Paris. Avec les emprunts multilatéraux, les emprunts

bilatéraux constituent l'essentiel des sources de financement de la

frange très pauvre des pays en développement. Les prêts

bilatéraux, à la différence des prêts

multilatéraux, obéissent le plus souvent à des

considérations politiques et parfois géopolitiques. Ainsi, la

France est plus largement créancière en Afrique en particulier

dans la zone Franc, comme le Japon en Asie.

La notion de dette publique extérieure couvre deux

autres concepts, il s'agit de :

- la dette publique extérieure remboursable en devise

étrangère : cette dette correspond au montant des

engagements contractuels en cours et ayant donnée lieu à

versement d'un Etat vis-à-vis des non résidents, comportant

obligation de remboursement du principal et paiement d'intérêt en

devise étrangère et qui n'est viable qu'à condition d'une

amélioration durable de la balance des paiements. Cette dette est

relativement exposée au risque de change.

- la dette publique extérieure remboursable en monnaie

locale : elle concerne les titres publics détenus par des

institutions financières ou des simples agents économiques,

à l'extérieur du pays, mais dans le même ensemble

monétaire tel que la zone Euro. Cette dette ne subit qu'indirectement le

risque de change.

2- Dette publique intérieure :

La dette intérieure publique est constituée

par des emprunts ou des obligations émis par l'Etat ou de ses

entités dépendantes auprès des agents économiques

ordinaires nationaux. Sont aussi inclus, les arriérés de

traitement des fonctionnaires et les créances sur l'Etat des

fournisseurs locaux. Les statistiques en la matière ne sont que rarement

disponibles en raison de leur caractère le plus souvent de court

terme.

La différence entre dette intérieure et dette

extérieure est basée sur le critère de résidence

tel que défini par la cinquième édition du manuel de la

balance des paiements (1993) du FMI.

La dette publique intérieure, faute de statistiques

disponibles, si elle est importante, ce qui est rarement le cas pour ce qui

concerne les pays pauvres, peut considérablement dégrader la

situation budgétaire du pays en question.

La dette publique détenue localement,

généralement de court terme, est traditionnellement

négligé dans les analyses consacrées à la question

de la dette dans les pays en développement et n'a pas encore fait

l'objet d'initiative de politique internationale. Etant

généralement au taux du marché, le service de la dette

intérieure peut être source d'une grande difficulté pour de

nombreux pays, avec des conséquences budgétaires non

négligeables.

L'engagement à la stabilité macroéconomique

peut déconseiller l'option inflationniste consistant à un

financement du déficit par le système bancaire, tandis que la

volonté de développer un marché financier à

l'intérieur du pays, exige le plus souvent des titres publics,

supposés « sans risques ou de risque moindre »

pour fournir de normes de référence.

3- Dette bancaire privée :

Ce sont des emprunts contractés auprès du

secteur financier privé international et essentiellement bancaire. A

l'origine du gonflement spectaculaire de l'encours de la dette notamment dans

les pays de l'Amérique latine dans les années 1970 suite au

durcissement de la politique monétaire américaine, cet

endettement bancaire a été stimulé par la conjonction de

plusieurs évènements dont la hausse du prix des matières

premières et le niveau élevé de la croissance, justifiant

l'engouement des grandes Banques (Chase Manhattan, Manufacters Hanover,

Citicorp etc.) à devenir des créanciers de l'Amérique

latine. De très faible intensité dans le stock de la dette des

pays pauvre de l'Afrique subsaharienne, cette catégorie de prêt

n'est pratiquement plus accessible depuis le début des années

1970. La restructuration de la dette bancaire est négociée au

sein du club de Londres (véritablement né au début des

années quatre-vingt avec la crise des payements mexicains).

Les caractéristiques de la dette bancaire diffèrent

de celle contractée auprès des créanciers publics

notamment pour ce qui concerne l'échéance et le taux

d'intérêt. La dette bancaire totale des pays en

développement, recensée en 1986, représentait 406

milliards USD. L'essentiel du stock de cette dette a été

contracté par vingt pays sur un ensemble estimé de cent soixante

pays en développement. Cette dette est pour 75 % en dollars et pour 90 %

à taux variable ; sa maturité moyenne est de neuf ans.

Très concentrée, la dette bancaire se répartissait

à la fin des années 1980 comme suit : l'Amérique

latine comptait pour 58 % du total, l'Afrique 12 %, l'Asie 20 %. Le nombre de

créanciers n'était pas concentré en revanche, plus

d'un millier d'établissements bancaires étaient concernés

par l'ensemble de la dette bancaire.

4- Dette garantie par l'Etat

D'un point de vue juridique, l'expression de

« garantie d'emprunt » a une signification très

générale : elle désigne les situations, la plupart du

temps d'origine contractuelle, dans lesquelles un tiers en la personne de

l'Etat, s'engage à coté du débiteur (une entreprise,

généralement de droit public), en cas de défaillance de la

part de ce dernier, à assurer à son créancier le service

d'un emprunt en intérêts, amortissements, frais et accessoires.

Cette catégorie d'engagement financier de soutien et

éventuellement transformée en dette, tend à s'effriter

tant dans les pays industrialisés que dans les pays pauvres, en raison

de l'adoption progressive des règles du marché et du retrait

progressif de l'Etat de la production.

Tableau n° 2 : Structure de la dette

des pays de la zone franc de l'Afrique de l'Ouest

|

Pays

|

Dette multilatérale

|

Dette bilatérale

|

Dette commerciale

|

|

Bénin

|

2001

|

2002

|

2001

|

2002

|

2001

|

2002

|

|

81,0%

|

82,2%

|

19,0%

|

17,8%

|

-

|

-

|

|

Burkina Faso

|

83,4%

|

87,2%

|

16,6%

|

12,8%

|

-

|

-

|

|

Côte d'Ivoire

|

38,2%

|

35,3%

|

39,7%

|

43,0%

|

22,1%

|

21,7%

|

|

Guinée Bissau

|

42,0%

|

48,3%

|

58,0%

|

51,7%

|

-

|

-

|

|

Mali

|

71,4%

|

73,0%

|

28,6%

|

27,0%

|

-

|

-

|

|

Niger

|

74,5%

|

75,1%

|

22,5%

|

24,9%

|

-

|

-

|

|

Sénégal

|

66,3%

|

67,3%

|

33,7%

|

32,7%

|

-

|

-

|

|

Togo

|

62,9%

|

61,4%

|

37,1%

|

38,6%

|

-

|

-

|

Source : rapport de Banque centrale des

Etats de l'Afrique de l'ouest, janvier 2005.

Dans la structure de l'endettement des pays de l'UEMOA, seule la

Côte d'Ivoire possède encore une dette commerciale de garantie

publique.

II Les spécificités de la dette des pays en

développement (PED)

La situation de l'endettement des pays en

développement est contrastée. Au niveau absolu, leur endettement

n'est pas considérable par rapport à celui des pays riches.

Déjà à la fin de l'année 2000, la

dette des pays en développement (PED) représentait selon la

Banque Mondiale près de 2100 milliards de dollars, dont plus de 85%

à long terme.

En revanche, le poids du service de la dette et la croissance du

stock se révèlent bien plus élevé (ainsi, selon le

FMI, le stock de dette des 28 pays les plus endettés en 1999

représentait

130,5 % de leur PIB et le service de la dette 5,1 %, qu'on peut

comparer à leurs efforts en matière d'éducation (3,4 %) ou

de santé (1,7 %). Ainsi, le 21 Septembre 1970, Robert S. McNamara

président de la Banque Mondiale de 1968 à 1981,

déclarait : « la préoccupation principale des pays

en développement est le poids écrasant de leur dette

extérieure qui s'élève déjà à 55 Mds

$ US et qui augmente de 15 % par an ». La dette du tiers monde

représentait encore en 2004, 2600 Mds $ US selon la Banque Mondiale.

Les prêts accordés étaient pour l'essentiel

à taux d'intérêt variable, instrument redoutable en cas de

tension sur les taux d'intérêts comme cela fut le cas lors du

durcissement de la politique monétaire américaine des

années 1980. Ces prêts à taux variable ont essentiellement

concerné les pays de l'Amérique latine.

Pour l'essentiel, l'endettement des pays en développement

est donc concentré en valeur absolue sur des pays à revenu

intermédiaire de la tranche inférieure (590 à 2900 $ US

par an et par personne selon la Banque Mondiale). Ces pays se sont

endettés dans les années 1970 et 1980 auprès du

système bancaire international.

En termes de distribution géographique, l'endettement est

particulièrement important en volume dans les pays d'Amérique

latine. La part de cette région dans le total de la dette a eu

toutefois tendance à diminuer passant de 48 % en 1980 à 38 % en

2000. Ceci reflète le caractère extrêmement marqué

de la crise de la dette dans cette région, qui a conduit les

créditeurs, notamment bancaires, à réduire leurs nouveaux

crédits. La dette de la région de l'Asie de l'Est passait de 17 %

en 1980 à 31 % en 2000 de la dette totale des pays en

développement. Replacé dans une perspective historique, il

s'agissait d'un phénomène nouveau car, avant la seconde

guerre mondiale, l'endettement extérieur était vis-à-vis

d'agents privés, mais sous forme d'obligations détenues par un

grand nombre de porteurs, plutôt que sous forme de prêts bancaires.

De façon diverse, l'endettement extérieur est un

phénomène qui affecte la quasi-totalité des PED.

Tableau n° 3 : Répartition

géographique de l'endettement en 2004

|

En Mds $

|

Stock

|

Service

|

|

Amérique latine

|

770

|

121

|

|

Afrique Subsaharienne

|

220

|

15

|

|

Moyen-Orient et Afrique du Nord

|

160

|

23

|

|

Asie du Sud

|

180

|

16

|

|

Asie de l'Est

|

540

|

83

|

|

Ex-bloc soviétique

|

730

|

116

|

|

Total

|

2600

|

374

|

Source : Banque Mondiale.

En comparant le montant de la dette rapporté au PIB des

différentes régions, c'est le continent africain qui

apparaît, de loin, le plus endetté : la dette de l'Afrique

subsaharienne dépassait déjà son PIB en 1987 soit 100,1

%.

L'endettement des pays en développement revêt de

caractéristiques diverses. Classiquement, la Banque Mondiale

répertorie ces pays en fonction de leur degré d'endettement

grâce à trois critères :

- Le stock de dettes en pourcentage du PIB;

- Le service de la dette en pourcentage des exportations des

biens et services ;

- Le remboursement des seuls intérêts, en

pourcentage des exportations des biens et services.

Cette institution distingue les pays fortement endettés

(respectivement pour chacun des trois ratios, plus de 50 %, plus de 30 %, plus

de 20 %), les pays moyennement endettés et les pays faiblement

endettés (moins de 30 %, moins de 18 %, moins de 12 %).

La dette des pays les plus pauvres (revenu par tête

inférieur à 546 $ US de 1988) est relativement faible par rapport

à celle des pays à revenu intermédiaire de la tranche

supérieure (revenu par tête compris ente 2200 et 6000 $ US de

1988 dont la classification des huit les plus endettés, est

établie par le PNUD.

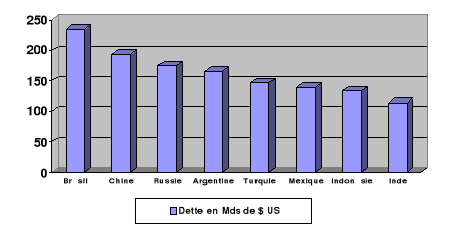

Figure 1 : Les Pays en développement

les plus endettés en 2003.

Source : PNUD, Rapport mondial sur le développement

humain, 2003.

Les pays les plus endettés en valeur absolue

(Brésil, Chine, Russie etc.), comparativement à leur production

annuelle, ne sont pas ceux dont le taux d'endettement brut est le plus grand.

En revanche, plusieurs pays, dont l'endettement est en valeur brute

relativement faible, apparaissent surendettés au regard de leur

production annuelle. Parmi ces derniers, l'Angola, le Mozambique, le Soudan,

l'Indonésie ou la Guinée Bissau ont une dette

représentant, pour certains d'entre eux, près de trois fois leur

PIB. On retrouve de nombreux pays d'Afrique sub-saharienne dans ce groupe de

petits pays, pour lesquels la dette représente une charge très

lourde, mais dont on parle moins dans la mesure où leur dette brute,

plus faible, est moins susceptible de mettre en danger le système

financier international.

Après la crise de la dette déclenchée en

Amérique latine au début de l'année 1982, les emprunts

auprès du système bancaire traditionnel ont été peu

à peu remplacés par les recours à des prêts publics

(bilatéraux ou multilatéraux).

1- L'échéance

Le délai de remboursement en matière de dette

publique, diffère selon le type de créancier. Les dettes

contractées auprès des institutions multilatérales ou

auprès d'autres Etats, ont des délais de remboursement

relativement longs et comportent des périodes de grâce largement

avantageuses et des raccourcissements des échéanciers. Ainsi, la

maturité des crédits accordés par des créanciers

publics aux pays en développement, est environ le double de celle des

crédits bancaires privés (en moyenne environ vingt ans au lieu de

dix ans). Les pays africains à faible revenu constituent de ce point de

vue une exception notable. La maturité de leurs dettes dépasse

cette moyenne, allant parfois jusqu'à trente ans.

La dette de long terme représente ainsi l'essentiel de

l'encours de la dette des pays pauvres notamment ceux de l'UEMOA, laissant par

conséquent une place très faible à l'endettement de court

terme c'est-à-dire de moins d'un an.

Tableau n° 4 : Dette de court terme/encours de la dette

(en %) des pays de l'Union

|

BENIN

|

1970

|

1980

|

1990

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

|

2,1

|

17,3

|

4,3

|

8,4

|

5,2

|

7,2

|

4,1

|

4,7

|

4,0

|

1,6

|

|

BURKINA

|

0

|

10,6

|

10,1

|

4,9

|

4,0

|

6,4

|

5,8

|

4,1

|

3,3

|

3,7

|

|

C. I.

|

28,6

|

14,2

|

20,8

|

17,0

|

10,6

|

9,5

|

8,6

|

10,1

|

7,9

|

7,5

|

|

GUIN. B

|

-

|

3,6

|

8,2

|

7,7

|

7,9

|

8,8

|

8,0

|

2,7

|

2,0

|

1,6

|

|

MALI

|

1,1

|

3,3

|

2,5

|

8,7

|

5,8

|

5,9

|

4,5

|

3,5

|

5,3

|

1,6

|

|

NIGER

|

0

|

18,5

|

8,9

|

5,9

|

3,9

|

4,7

|

5,0

|

2,4

|

1,9

|

1,9

|

|

SENEGAL

|

0

|

14,9

|

11,3

|

5,6

|

6,7

|

7,8

|

4,1

|

5,5

|

7,1

|

3,5

|

|

TOGO

|

0,1

|

10,7

|

8,8

|

3,3

|

3,5

|

10,1

|

9,3

|

10,4

|

12,5

|

10,3

|

Source : FMI, Global Development Finance, 2004

Il apparaît clairement dans ce tableau que la dette de

court terme ne représente qu'une part relativement faible dans le stock

de la dette des pays de l'Union.

2- Les prêts concessionnels

Un prêt concessionnel, est un prêt dont le taux

d'intérêt est inférieur à celui du marché.

Ainsi, les emprunts accordés aux pays en développement, sont

généralement caractérisés par de bas taux

d'intérêt et de longue échéance, ce qui devraient

permettre d'avoir un service de la dette assez réduit en valeur absolue

Sur recommandation du FMI, notamment dans le cadre des programmes d'ajustement

structurel, les pays pauvres recourent le plus souvent aux financements

officiels (dons, prêts à taux bonifiés). L'accès aux

prêts bancaires privés et aux marchés internationaux des