CHAPITRE II : LA GESTION DES ENGAGEMENTS

Pour commencer, nous jugeons utile de mettre l'accent sur la

conception que nous nous sommes faite de la notion d'engagement bancaire

auprès de la clientèle. A ce propos, nous considérons,

dans le cadre de ce chapitre, comme étant un engagement de la Succursale

auprès des clients, tous crédits contractés au profit du

client, aussi bien les engagements par décaissement au titre desquels la

Succursale s'engage à mettre des sommes d'argent à la disposition

du client, que les engagements par signature au moyen desquels elle se porte

garant au caution du client (dans le cas des entreprises et professionnels)

sans mobilisation effective de fonds.

Il faut toutefois noter que dans les faits la notion

d'engagement, au sens proprement dit d'après l'approche bancaire,

rejoint le plein de sa signification dans le cas spécifique des

crédits par signature.

Il n'en reste pas moins que dans le cadre de ce chapitre,

cette notion d'engagement sera élargi pour comprendre toutes

catégories de crédits et sous toutes leurs formes, cela fera

l'objet de la première section.

En réalité, la gestion des engagements prend

effet avant, pendant et après la conclusion du contrat de crédit,

en partant par la toute première phase de l'étude du dossier et

du recueil de l'information, en suite, avec la prise et la vérification

des garanties soumises par le client (objet de la section 2), puis en passant

par le contrôle de la gestion de ces engagements (section3), afin

d'assurer le suivi des échéances et l'engagement du

bénéficiaire, pour aboutir en dernier lieu à un stade

éminemment important et dont l'action est permanente, c'est celui de la

gestion du risque de crédit qui peut être infligé à

la Succursale en raison des engagements contractés. Nous traiterons

cette question au niveau de la section 4.

Section 1 : Principales catégories de

crédits à la clientèle

Il

importe, au début, de mettre en exergue deux notion-clés. Il

s'agit notamment de la notion de « crédit » et de

celle de « clientèle ».

Parlons premièrement de la notion de clientèle.

En fait, les opérations à considérer comme

effectuées avec la clientèle concernent l'ensemble des agents

économiques, exception faite des établissements de

crédit.

La clientèle est, ainsi, scindée en deux

catégories :

* la clientèle financière, d'une part, dont font

partie les OPCVM (Organismes de Placements Collectifs en Valeurs

Mobilières) et les institutions financières autres que les

établissements de crédit.

* et la clientèle financière, d'autre part. elle

regroupe les entités suivantes :

- Sociétés et quasi-sociétés

financières ;

- Entrepreneurs individuels, tels les entreprises d'assurance

et de capitalisation, ainsi que les Administrations publiques (Etat,

Administrations de sécurité sociale, Administrations publiques

locales et les Administrations privées).

Passons, à présent, à la notion de

crédit. A ce sujet, le code de commerce marocain définit le

crédit tel que « l'engagement de la banque de mettre des

moyens de paiement à la disposition du bénéficiaire ou de

tiers désignés par elle, à concurrence d'une certaine

somme d'argent ».

L'opération de crédit est basée

sur :

- La confiance réciproque entre prêteur et

emprunteur ;

- La promesse de remboursement du crédit dans le

délai convenu ;

- La prise de risque que supporte le prêteur ;

- L'élargissement du domaine de crédit dû

à la multiplication des besoins des emprunteurs.

Les crédits sont classés suivant deux

critères majeurs qui se présentent comme suit :

* Classification par durée de crédit, d'un

coté. De là, ressortent les catégories suivantes :

- Crédits à Très Court Terme (TCT) (au

jour le jour) qui sont utilisés par la banque pour adjuster

quotidiennement sa trésorerie ;

- Crédits à Court Terme (CT) qui ont, en

général, une durée de 3 mois à 2 ans et dont

bénéficient les ménages et les entreprises ;

- Crédits à Moyen Terme (MT) dont la

durée est supérieur à 2 ans et inférieur à 7

ans ;

- Crédits à Long Terme (LT) qui s'étalent

sur une durée supérieure à 7 ans et concernent les

ménages, les entreprises et les collectivités locales (communes,

départements, ...).

* Classification par objet économique (ou destination),

de l'autre coté. On parle, alors, des crédits d'investissement et

de fonctionnement adressés au entreprises et professionnel et des

crédits de consommation réservés aux ménages

(particuliers).

Notons, également, qu'une correspondance peut

aisément être établie pour rapprocher ces deux modes de

classification des crédits. On approche, alors, les crédits

d'investissement aux crédits à long et à moyen terme

(LMT), tandis que les crédits de fonctionnement correspondent aux

crédits à TCT et aux crédits à CT, sachant que les

crédits de consommation peuvent aussi bien prendre la forme de

crédits à LMT que de crédits à CT.

Quant à nous, nous retenons pour la suite le

critère de classification par objet économique qui se

présente, en vérité, comme le véritable

critère de distinction entre différentes catégories de

crédits. Il sera conjugué à une classification par

bénéficiaires, pour des raisons davantage de clarification.

I. Crédits aux entreprises et aux professionnels

1. Crédits d'investissement

* Définition :

Ici,

il s'agit de crédits à moyen et long terme ayant pour objet le

financement des biens d'équipement (locaux d'exploitation et

matériel) et autres valeurs durables (fonds de roulement net de

l'entreprise jugé nécessaire pour toute exploitation saine). Leur

remboursement intervient, par conséquent, sur la base des

bénéfices dégagés grâce à la mise en

exploitation de ces moyens de production.

* Différentes formes

proposées :

1.1-

Crédit P.M.E

Couvrant une durée pouvant aller jusqu'à

7 ans, le crédit P.M.E est ms en place pour financer partiellement des

projets d'investissement visant la création, l'extension ou la

modernisation des P.M.E produisant des biens et services destinés au

marché local ou à l'exportation. Le financement par ce

crédit va jusqu'à 70% du programme d'investissement qui ne doit

descendre de 7,5 millions de dirhams, avant investissement avec un plafond de 5

millions de dirhams, sachant que l'entreprise en question doit afficher un

total bilan avant investissement supérieur ou égal à 15

millions de dirhams.

1.2-

Crédit Izdihar

Sur

une durée de 12 ans maximum, le crédit Izdihar finance

partiellement la création, l'extension et la modernisation des

entreprises opérant dans les secteurs de l'industrie, l'agriculture, le

transport, le tourisme, les professions libérales et autres

activités de services, excepté le secteur immobilier. Il s'agit

d'un financement à long terme pouvant atteindre 70% et 80%

respectivement en cas de création d'entreprises et en cas d'extension ou

de modernisation. Il convient de préciser que le remboursement

s'opère par mensualités, trimestrialités, ou par

quadrimestrialités.

1.3-

Le crédit à la jeune entreprise :

Venant

remplacer « le crédit jeunes promoteurs », le

crédit à la jeune entreprise est destiné au financement

partiel d'une première installation des diplômés de

l'enseignement supérieur ou de la formation professionnelle, et des non

diplômés. La durée des prêts peut varier de 7 ans

minimum à 12 ans maximum selon les situations suivantes :

-

C.M.T à la jeune entreprise, ayant une durée obligatoire

fixée à 7 ans dont un différé de remboursement de 2

ans minimum et 3 ans maximum ;

-

C.L.T à la jeune entreprise, se répartissant 12 ans maximum dont

un différé de remboursement de 2 ans minimum et 3 ans maximum.

A

noter que le prêt est plafonné à 90 % du programme

d'investissement. De surcroît, le remboursement est effectué par

trimestrialités, quadrimestrialités, semestrialités ou par

annuités selon la rentabilité prévisionnelle du projet.

1.4-

Leasing :

Le

crédit-bail (ou leasing) est un système de « location

vente » qui permet à une entreprise d'utiliser des biens

loués tout en se réservant la possibilité

d'acquérir tout ou partie de ces biens au plus tard à

l'expiration du contrat de location. Si cette option est exercée, le

prix de rachat (valeur résiduelle) du bien tient compte, au moins pour

partie, des versements effectués à titre de loyers.

Dans

ce contexte, le Leasing Banque Populaire permet le financement à 100%

des biens mobiliers et immobiliers avec promesse de vente ou locataire

moyennant le paiement de la valeur résiduelle convenue lors de la

conclusion du contrat. La durée de ce dernier est variable suivant

l'activité concernée :

-

Matériel de production : 36 à 60 mois ;

-

Matériel de BTP : 36 à 48 mois ;

-

Matériel informatique et bureautique: 30 à 48 mois ;

-

Matériel roulant : 36 à 48 mois ;

-

Crédit-bail immobilier : 120 mois.

Il

faut dire que cette formule de financement présente divers

avantages : financement à 100%, économies d'IS sur

amortissement accéléré, capacité d'endettement

maintenue et enfin la sauvegarde de l'équilibre bilantiel.

1.5-

Autres crédits d'investissement :

Pour

ce qui reste des crédits d'investissement, nous les rassemblons dans le

tableau suivant, tout en nous contenant de mettre en avant leurs objets

respectifs :

|

Concours financiers

|

Objets

|

|

Aval

crédit-fournisseur

|

Caution destinée à couvrir le

crédit accordé à une entreprise par un fournisseur de

biens d'équipement.

|

|

Aval

crédit-acheteur

|

Caution destinée à couvrir le

crédit accordé à une entreprise par une banque

étrangère et destinée à l'achat de biens

d'équipement.

|

|

Aval

Caisse Centrale de Garantie

|

Caution destinée à garantir des

crédits d'investissement en DH ou en devise et des crédits

d'investissement de mise à niveau (FOGAM).

|

|

Crédit d'investissement FODEP

|

Crédit destiné au financement de projets

de dépollution des entreprises industrielles.

|

1.6-

Etude de faisabilité : condition préalable à tout

octroi de crédit d'investissement

Comme

l'annonce son appellation, l'étude de faisabilité -d'après

le dictionnaire, la faisabilité est la capacité d'utiliser ou de

traiter avec réussite- a pour but d'analyser la faisabilité du

projet ; d'évaluer ses risques et les conditions critiques qui

l'entourent, de mesurer son impact sur l'organisation et son environnement et

de décider de sa réalisation ou de son abandon.

De

nombreuses études ont démontré l'importance

d'établir la faisabilité d'un projet. Nonobstant cette

réalité, la majorité absolue des entreprises marocaines

n'effectuent pas d'études de faisabilité de leurs nouveaux

projets. Ces recherches indiquent, également, que le peu de souci des

dirigeants à vouloir évaluer les risques d'un projet est la cause

principale des nombreux échecs.

Or,

l'étude de faisabilité vise à vérifier que

« théoriquement » le projet est cohérent avec

la stratégie et les moyens de l'entreprise. Il est donc

nécessaire d'aborder le sujet sous toutes ses coutures afin de valider

l'idée et d'évaluer sa :

- Faisabilité technique ;

-

Faisabilité commerciale ;

-

Faisabilité économique ;

-

Faisabilité juridique.

Il est

d'usage que l'étude de faisabilité soit élaborée

aussi bien par le client- demandeur du crédit d'investissement que par

la banque qui procède à une contre-étude dans le dessein

de s'assurer de l'exactitude et de la pertinence de l'étude soumise par

le client.

Qu'elle soit élaborée par l'une ou

l'autre partie, l'étude de faisabilité garde ses grandes lignes

et ses objectifs principaux.

1/ Validation de l'idée retenue :

Valider l'idée c'est la confronter à

l'existant, réaliser un état d'art (rassembler un maximum

d`informations disponibles sur le projet), afin de décider le la suite

à donner au projet. Ces informations sont d'ordre technique

principalement.

2/ Etude de faisabilité technique :

Une

fois l'idée a été validée, il faut s'assurer,

ensuite, que le projet est techniquement réalisable. Cette phase porte,

essentiellement, sur deux volets principaux :

§

Le programme d'investissement : qui met en exergue toutes les

dépenses d'investissement. Nous en citons les exemples

suivants :

- Les

dépenses préliminaires : études, prospection, frais

d'établissement, intérêts intercalaires éventuels

à payer entre le moment du déblocage du crédit et le

moment de la réception des premières recettes de ventes...

-

Terrain : prix d'achat, y compris les frais de mutation, en plus des

frais d`enregistrement.

-

Équipement de production.

-

Besoin en Fond de Roulement (BFR) : stock, délai fournisseurs,

délai clients, etc.

§

Le Planning de Réalisation : tout retard dans la

concrétisation du projet peut se traduire par des frais

supplémentaires (frais financiers, hausse de cours...).

En

fait, les grands éléments de ce planning sont :

-

L'élaboration et de l'évaluation de la faisabilité, de la

création de la société et l'obtention des autorisations en

passant par le recrutement et la formation du personnel..., jusqu'au

démarrage de la production.

- BFR

prévisionnel : qui anticipe les besoins (stocks, encours de

fabrication...) et les ressources (dettes fournisseurs, A.S.M, Escompte...).

N.B : le responsable du dossier de

crédit doit exiger une description détaillée du cycle

d'exploitation (ou de fabrication) pour mieux cerner les besoins.

3/ Etude de faisabilité commerciale :

A ce

propos, il est question de s'assurer qu'un marché existe bel et bien

pour le nouveau produit. Ça va sans dire qu`il ne sert à rien

d'investir du temps, de l'énergie et des moyens financiers dans la

concrétisation d'une idée, aussi bonne et innovante soit-elle, si

personne n'est prêt à l'acquérir.

L'étude de faisabilité commerciale

permet de :

-

identifier les segments de marché envisagés ;

-

identifier la concurrence directe et indirecte ;

-

définir la stratégie commerciale ;

-

estimer le prix que le marché est prêt à payer ;

-

etc.

4/ Etude de faisabilité

économique :

Il

faut s'assurer que les coûts et les délais sont acceptables. Car,

tout projet a un coût. Il faut, donc, que la banque s'assure des

ressources financières qui devront être dégagées

pour concrétiser le projet et garantir de la sorte le remboursement du

crédit imparti.

A ce

stade, il s'agit, pour la banque, notamment :

§

d'évaluer le coût global du projet : aspect R&D,

coûts d'immobilisations...

§

d'évaluer les moyens mobilisables par l'entreprise : combinaison

entre fonds propres, emprunts, crédit-bail, aides publiques...

§

d'évaluer la rentabilité financière du projet :

à ce niveau, les outils classique d'analyse financière sont

souvent d'une grande utilité. A titre d'exemple :

- La

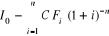

valeur actuelle nette (VAN) : VAN= avec : I0 : l'investissement initiale

mobilisé ; CFi (1 + i)-n : les cash

flows actualisés; n : la durée prévisionnelle de

l'investissement. avec : I0 : l'investissement initiale

mobilisé ; CFi (1 + i)-n : les cash

flows actualisés; n : la durée prévisionnelle de

l'investissement.

- Le

point mort : PM=

- Les

ratios de rentabilité :

- rentabilité financière =

- rentabilité économique =

§

d'évaluer financièrement le risque du projet :

Là aussi, les outils classiques d`analyse

financière permettent de calculer l'influence du projet sur la structure

financière de l'entreprise. Il s'agit surtout des outils

suivants :

-

Ratios : solvabilité, rentabilité, liquidité...

-

Variation du Besoin en Fonds de Roulement (BFR) :

BFR = financement permanent - actif immobilisé.

-

Etc.

5/ Etude de faisabilité juridique :

Il

convient, également, de vérifier les législations en

vigueur dans le marché visé : agroalimentaire,

médicaments, chimie, ... ou un marché qui doit satisfaire

à des normes environnementales, ect.

En

résumé, une analyse de faisabilité peut être

effectuée pour tout projet d'entreprise, qu'il s'agisse de la culture

d'une nouvelle variété de céréale, ou de la

construction d'une usine de traitement. Les sommes impliquées en

déterminent l'importance et la rigueur. En recueillant de l'information

et en effectuant une analyse de qualité, la banque et le

propriétaire du projet d'investissement s'assurent d'obtenir le plan

d'exploitation le plus exact possible.

2. Crédits de fonctionnement (ou

d'exploitation)

*

Définition :

Contrairement aux crédits d'investissement, les

crédits de fonctionnement sont des crédits à court terme

qui financent uniquement les valeurs d'exploitation (stocks) ou les valeurs

réalisables (par exemple les créances sur la clientèle) et

se remboursent, en principe, par le dénouement des actions pour

lesquelles ils ont été mis en place.

Ces

crédits sont scindés en deux grandes catégories :

- les

crédits de fonctionnement par décaissement ;

- les

crédits de fonctionnement par signature.

2.1- Crédits de fonctionnement par

décaissement

Il

s'agit, ici, de crédits de fonctionnement qui se traduisent par une mise

à disposition de fonds au profit de la clientèle. Ces

opérations de crédits figurent au bilan de la Succursale.

2.1.1-

Avances sur marchandises :

Les

avances sur marchandises (ASM) assurent, pour une durée ne pouvant

dépasser un an, le financement partiel de l'achat de marchandises pour

la constitution de stocks en faveur des entreprises industrielles, commerciales

ou agricoles. Dans ce cas, la Succursale s'engage à financer

jusqu'à 80% du prix de revient de la marchandise stockée et/ou

déposée aux magasins généraux (établissement

d'entreposage responsables de la garde et de la conservation des

matières premières, produits finis, marchandises...).

*

Mécanismes :

L'avance sur marchandise est accordée aux

clients sur une marchandise, généralement matière

première ou produit de base non périssable, sans dessaisissement

effectif.

Pour

en bénéficier, le client doit produire une garantie qui consiste

dans le nantissement des stocks de marchandises ou de matières

premières. Il est également tenu de produire des états de

stocks de façon périodique et de les présenter au Service

Engagements de la Succursale.

2.1.2-

Crédit de compagne :

C'est

un crédit qui porte sur la durée de la compagne et qui est

destiné au financement des besoins cycliques des entreprises

opérant dans des activités saisonnières telles que

l'agriculture, la pêche... avec un plafond qui varie en fonction des

besoins de chaque entreprise et des caractéristiques de la compagne

envisagée.

* Mécanisme :

Le crédit est accordé sur la base d`un plan de

financement de la compagne qui fait apparaître, mois par mois, les

dépenses et les ressources prévues.

* Précaution à prendre :

La

Succursale devra se montrer vigilante quant à l'étude du dossier

de crédit et apprécier le fonds de roulement de l'entreprise,

lequel doit être suffisant afin de faire face aux incertitudes des ventes

prévisionnelles.

2.1.3-

Préfinancement export :

Il

s'agit ici d'un crédit réservé au financement des

dépenses nécessaires à l'exécution de commandes

destinées à l'exportation, notamment l'approvisionnement en

matières premières et fournitures, les frais d'exploitation, les

frais de stockage, la prospection, etc. C'est un crédit couvrant une

année au maximum et ne peut dépasser les 10% du C.A à

l'export réalisé au courant de l'exercice

précédent.

* Mécanisme :

L'entreprise bénéficiaire du

crédit présente un plan de financement qui fera apparaître

le besoin de trésorerie nécessaire à l'exécution de

la commande. Ensuite, le montant du prêt est débloqué, en

totalité ou progressivement, au crédit du compte courant du

client contre souscription par ce dernier de billet à l'ordre de la

Succursale, dans les deux cas.

2.1.4-

Autres crédits de fonctionnement par décaissement :

Ces

crédits avec leurs objets sont regroupés dans le tableau

ci-dessous :

|

Nature du concours financier

|

Objet

|

|

-

Préfinancement sur marchés publics.

|

Moyens de

trésorerie nécessaires entre le début des travaux et

l'ouverture des droits à paiement au titre du marché.

|

|

-

Escompte (classique) d'effets de commerce

|

- Cession

par un fournisseur d'une créance (cette cession étant

stipulée réalisée à terme) contre le paiement

(immédiat) d'un prix par la banque (montant de l'effet diminué

des intérêts et autres frais).

|

|

-

Crédit direct commercial.

|

-

Financement des petits programmes d'investissement non adaptés à

certains crédits, financement du matériel d'occasion...

|

|

- Avances

sur créances à l'export

|

-

Mobilisation des créances à l'export se matérialisant par

une avance accordée par la banque sur la base des ventes à

l'étranger.

|

|

-

Crédit de refinancement import en devises

|

-

Financement des dépenses nécessaires à l'exécution

de commandes destinées à l'exportation, notamment

l'approvisionnement en matières premières et fourniture, les

frais d`exploitation et le frais de stockage.

|

|

-

Système de financement (SFALTE)

|

-

Financement des exportations de biens et services (dont la valeur ne doit pas

dépasser 20% de la valeur des exportations du pays) des pays membres de

l'O.C.I ou de l'O.C.D.E.

|

|

- Arab

Trade Financing Program (A.T.F.P)

|

-

Financement des échanges commerciaux entre les pays arabes portant sur

des biens et services dont la valeur ajoutée provient au moins à

raison de 40% d'un pays arabe.

|

2.2- Crédits de fonctionnement par signature

(le Hors Bilan)

A

l'opposé des crédits de fonctionnement par décaissement,

les crédits de fonctionnement par signature ne reflètent pas une

mobilisation de fonds au profit de la clientèle (entreprises et

professionnels), mais ils se présentent comme des engagements par

signature pris par la Succursale au profit de ses clients tels que les avals,

les cautionnements ou encore les garanties. Ces opérations figurent au

hors bilan.

En

fait, ils se déclinent en trois catégories majeures :

2.2.1-

Cautions administratives :

Elles se définissent comme étant des cautions

données en couverture des risques auxquels s`expose l`Administration

dans le cadre des marchés contractés avec les entreprises

privées.

Exemple : Caution

provisoire ou caution d'adjudication

Cette

caution permet à l'entreprise de soumissionner à un marché

public ou de fourniture en garantissant son engagement moral de ne pas revenir

sur sa décision ou sur ses propositions au cas où elle serait

déclarée adjudicataire. En réalité, la caution

provisoire n'est valable que pour un mois maximum et pour un plafond de 1,5% de

la valeur du marché selon l'estimation du maître d'oeuvre.

* Mécanisme :

La

caution provisoire est donnée sur un simple acte de cautionnement qui

n'est soumis à aucun formalisme particulier. De fait, la Succursale a

intérêt à limiter les autorisations en caution provisoire

pour contrôler la politique de soumission.

2.2.2-

Cautions en Douane :

Il

s`agit, en fait, de crédits permettant aux entreprises de garantir leurs

engagements vis-à-vis des douanes à l'occasion d'importations de

marchandises destinées soit à la consommation intérieure,

soit à l'exportation après transformation.

Il y

en a, en effet, de deux types. D'une part, celles qui sont données en

garantie des facilités de paiement accordées sur les droits de

douanes. Il est question, ici, de :

- La

caution d'enlèvement, qui est un acte sous-seing privé soumis

à la formalité d'enregistrement, signé par le demandeur et

par une caution agréée par le Ministère des Finances (la

Banque) et ne pouvant dépasser un délai de 15,20 ou 30 jours.

-

L`obligation cautionnée , qui se définit en tant qu`un

billet à ordre à quatre mois d`échéance maximum,

qui est souscrit à l'ordre du receveur de l'Administration et qui doit

être signé par le bénéficiaire et par une caution

agréée par le Ministère des Finances (la Banque).

D`autre part, il y a les cautions qui sont données en

garantie de le suspension des droits et taxes en douane. On parle, alors, des

cautions suivantes :

- La

caution d'admission temporaire (A.T) : C'est une caution d'une

échéance de six mois pouvant être prolongée

jusqu'à 18 mois et qui donne lieu à la souscription d'un

« acquis caution » qui doit porter la signature du

déclarant, du bénéficiaire de l'A.T ainsi que la caution

Banque.

- La

caution de transit : ce régime permet le transport des marchandises

d'un bureau (ou entrepôt) de douane à un autre bureau (ou

entrepôt) en douane en suspension des droits de douane qui leur sont

applicables.

Il est

à noter, en fin, que les taux des cautions en douane sont régis

par la circulaire n° 137 relatives aux décisions

réglementaires de la banque du Maroc.

2.2.3-

Crédit documentaire (Credoc) :

Il

consiste en un engagement pris par la banque et remis au vendeur à la

demande et conformément aux instructions de l'acheteur, d'opérer

ou de faire opérer un règlement.

Le

plafond du concours est fonction du programme d'importation, de la cadence

d'approvisionnement et des modalités de règlement des

marchandises.

Il

convient, en outre, de distinguer quatre formes de Credoc.

-

Credoc révocable : aucun engagement n'est pris par la banque et le

credoc peut être modifié à tout moment sans avis

préalable. C'est donc une simple promesse faite par la banque.

-

Credoc irrévocable, qui est irrévocablement émis par la

banque jusqu'à une date limitée de validité.

-

Credoc irrévocable confirmé, en raison duquel la banque

modificatrice assure l'obligation du paiement ferme en sus de l'engagement de

la banque émettrice.

-

Credoc irrévocable non confirmé, par lequel la banque

émettrice du crédit assure seule l'engagement d'exécuter

les prestations stipulées en faveur du bénéficiaire.

2.3- Principaux éléments d'une demande

de crédit de fonctionnement

Les

éléments les plus déterminants à observer pour

trancher sur une demande de crédit de fonctionnement sont les

suivants :

-

Présentation de l'entreprise : nom, age, situation familiale du

dirigeant, CIN, adresse, etc;

-

Analyse des documents comptables : accroissements des immobilisations,

état des biens d'équipement, indicateurs financiers (Actif Net

Comptable et fonds de roulement), ...

-

Évolution de l'affaire sur le plan commercial : chiffre d'affaire

résultats, écarts, ...

-

Objet de la demande de prêt : entretien avec le client

précisant : la durée de remboursement, les garanties

proposées, les moyens d'exploitation, les contraintes, etc.

-

Conclusion : points forts et points faibles permettant de statuer

valablement sur la demande (accord ou rejet).

Toutefois, le problème qui se pose pour la

banque est le suivant :

Comment établir une situation bilantaire au cas

où l'entreprise -client ne tient pas une comptabilité

régulière ?

Pour

venir à bout de cette difficulté, la banque établit une

situation bilantaire selon le canevas ci-après présenté

qui permet au chargé d'étude du dossier de se renseigner, d'une

manière détaillée, sur tous les éléments

liés à l'exploitation de l'affaire.

* Présentation du canevas :

A-

Actif immobilisé :

I-

Terrains et constructions : superficie, affectation, n° acte

d'achat...

II-

Fonds de commerce : superficie du local, emplacement, valeur

vénale...

III-

Matériel de production, mobilier et matériel de bureau :

liste détaillée.

IV-

Matériel roulant : marque, matricule, valeur vénale,

tonnage, ...

V-

Emballages récupérables : bouteille à gaz...

VI-

Participations.

B-

Stocks : évaluation objective de ce poste en éliminant

les non-valeurs.

C-

Débiteurs :

I-

Clients-effets à recevoir : liste détaillée

II-

Banque et CCP : soldes de comptes créditeurs, y compris ceux de la

concurrence.

III-

Caisse.

D-

Créanciers :

I-

Fournisseurs : total des chèques émis en cours de

circulation, effets signés en faveur des fournisseurs et non encore

payés...

II-

Banques :

Soldes débiteurs des comptes y compris ceux de la

concurrence.

III-

Exigible à court terme : crédit direct, crédit de

campagne...

IV-

Exigible à terme : encours crédits à moyen et long

terme.

Il

existe, en réalité, un autre élément

déterminant lors de l'examen d'une demande de crédit de

fonctionnement. Il s`agit de l'approche des revenus.

A ce

sujet, le revenu de l'entreprise doit absolument être approché

avec beaucoup de soin. Deux cas de figure se présentent, alors :

i- pour les entreprises qui tiennent une

comptabilité régulière :

Pour

ces entreprises aucun problème ne se pose pour se faire une idée

précise des revenus dans la mesure où les documents comptables

afférents à l'exercice qui précède la date de

dépôt de la demande nous renseigne sur le cash flow de

l'entreprise (compte de produits et charges). De surcroît, les revenus

justifiés liés à d'autres activités que le client

n'a pas intégré dans sa comptabilité (revenus locatifs,

pension...) peuvent être ajoutés au revenu dégagé

par l'activité principale de l'entreprise.

ii- pour les entreprises n'ayant pas de

comptabilité régulière (comptabilité

forfétaire):

Dans

ce cas de figure, la banque peu se référer au mouvement

réel (mouvement créditeur figurant sur la balance

détaillée au 13/12 de l'année qui précède la

date de la demande de crédit, diminué du montant des

déblocages des crédits et des sommes correspondantes à des

transactions ponctuelles ne faisant pas partie de l'activité principale

du promoteur) auquel il faut appliquer un taux de marge

bénéficiaire qui varie selon :

- La

nature de l'activité exercée (commerciale, industrielle,

service...) ;

-

Qu'il s'agisse d'une activité réglementaire ou pas ;

- Que

l'entreprise exerce le négoce en gros-demi gros ou de détail.

Après avoir copieusement exposé et

détaillé les crédits que propose la Succursale d'Al

Hoceima de la BP aux entreprises et professionnels, le temps est venu à

présent pour faire de même pour les crédits destinés

aux particuliers, locaux ou MRE, ce qui fera l'objet des deux paragraphes qui

suivent.

II-

Crédits aux particuliers locaux

Il

s'agit de crédits destinés à la clientèle,

autre que les entreprises et professionnels, résidant au Maroc.

1. Financement de logement :

1.1- Salaf Mabrouk

Pour

tout projet immobilier, achat d'une résidence, principale ou secondaire,

neuve ou ancienne, construction d'une maison, travaux d`aménagement,

acquisition d'un terrain nu, la Succursale met à la disposition des

clients une large gamme de prêts adaptés :

- un

financement sur mesure en fonction du revenu qui peut atteindre 100% du

coût global d'acquisition du logement.

- Des

durées de remboursement pouvant aller jusqu'à 25ans ;

- Un

taux fixe ou variable, selon la volonté du

bénéficiaire ;

- Des

prêts jumelés à une assurance décès toutes

causes, à y ajouter une assurance logement.

1.2- Crédit douira

Le

crédit douira porte sur tout projet immobilier, acquisition ou

construction de logement :

- dont

le coût est limité à 200.000 DH ;

- avec

une superficie ne dépassant pas 100 m² ;

-

faisant partie d'un programme d'investissement agrée par le

Ministère des Finances.

Il est à préciser, en outre, que le montant du

crédit douira est plafonné à hauteur de 90 % du

coût d`acquisition ou de construction, et ce pour un délai de

remboursement pouvant atteindre 25 ans.

2. Financement d'achats

2.1- Assalaf AL Mortajaddid

Le

prêt Assalaf Al Mortajaddid est une réserve permanente pouvant

atteindre 500.000 dhs, qui permet au bénéficiaire de

réaliser ses achats.

C'est

un prêt permanent qui peut être utilisé à tout

moment. C'est, en sus, un crédit rechargeable, ce qui veut dire que

dès la première utilisation, la réserve se reconstitue

chaque mois au fur et à mesure du remboursement des

échéances. Ces prélèvements sont fixes et

représentent 3% du montant du crédit. Il s'ajoute à cela

la disponibilité immédiate et sans justification du crédit

avec des intérêts qui ne sont perçus que sur les sommes

effectivement utilisées.

2.2- Crédit Moujoud :

Il a

pour objet le financement des besoins personnels de consommation : achat

de mobilier, d'appareils électroménagers, de voiture d'occasions,

frais d'équipement...

Ce

crédit est caractérisé par :

- un

montant qui varie en fonction des capacités financières du

bénéficiaire ;

- une

durée de remboursement qui peut atteindre 60 mois ;

- un

remboursement à hauteur de 40% du revenu net du

bénéficiaire.

2.3- Crédit personnel

d'opportunité :

Le

crédit personnel d'opportunité permet de financer tout projet

d'investissement à titre individuel notamment :

-

achat d'actions hors opérations de bourse ;

-

achat d'immeubles de rapport, de terrains agricoles, ...

-

prise de participation dans des sociétés, augmentation de

capital, etc.

Il est

remboursable sur une durée de 48 mois par mensualités, avec des

charges variant de 40% à 50% du revenu net du

bénéficiaire.

III.

Crédits aux marocains résidants à l'étranger

1. Prêt Habitat

Destiné au financement de projets immobiliers,

achat de résidence principale ou secondaire, neuve au ancienne,

construction d'une maison, travaux d'aménagement..., financement dont la

valeur varie en fonction du revenu du bénéficiaire ou celui de

son ménage qui peut atteindre 90% du coût global d'acquisition ou

de construction, et ce pour un délai de remboursement pouvant aller

jusqu'à 20 ans (taux fixe ou variable).

2. Prêt Assalaf Al Moutajaddid

Cf.

2.2. ci-haut.

3. Investissement dans les Valeurs

Mobilières

3.1- AL Istithmar chaabi

Dans

ce cas, deux possibilités s'offrent au client MRE, elles sont

explicitées ci-dessus :

i- Al Istithmar Chaabi Actions qui permet de

produire un revenu d'intérêt lié aux performances de la

bourse de Casablanca. Il faut dire que ce fonds actions représente un

bon choix pour les épargnants qui cherchent une rentabilité

indexée aux performances des actions.

ii- Al Isithmar Chaabi diversifié dont

l'objectif est de produire un revenu d'intérêt régulier

ainsi qu'une plus value modérée réalisée

grâce à des placements dans les actions et les obligations

offertes sur la bourse de Casablanca.

3.2- Maroc Croissance

Voir

Al Istithmar Chaabi Actions.

3.3- Placement en Bourse

Dans

ce cas, la banque populaire produit régulièrement une situation

de portefeuille au profit du client qui bénéficie

également de conseil en la matière.

En

vérité, le Groupe Banques Populaires et sa filiale Al Wassit

s'engagent de mettre à disposition du bénéficiaire leurs

moyens humains et technologiques pour lui permettre de saisir rapidement les

opportunités qui se présentent : privatisations, achat et

vente d'actions...

Notons, à la fin, que pour toute

catégorie de clientèle, locaux ou MRE, une demande de

crédit doit être écrite et signée par le client

suivant les situations qui se présentent comme suit :

Pour le

salarié du secteur public : Pour le

salarié du secteur public :

Fournir les documents suivants :

-

Attestation de travail datée de moins de trois mois ;

- Etat

d'engagement.

Pour le

salarié du secteur privé : Pour le

salarié du secteur privé :

Les pièces ci-dessous sont à

présenter :

-

Attestation de travail et de salaire datant de moins de trois mois

précisant la date de recrutement et le N° d'affiliation à la

CNSS ;

-

Déclaration sur l'honneur reprenant les engagements contractés

auprès de l'employeur ou après d'autres établissements de

crédits ;

-

Copie de la C.I.N.

Pour les

pensionnés : Pour les

pensionnés :

-

attestation délivrée par l'organisme servant la pension de

retraite ou d'invalidité au bénéficiaire.

Au

bout de cette section, nous attirons l'attention du lecteur au fait que les

crédits que nous avons passés en revue (crédits aux

entreprises, professionnels, particuliers locaux ou MRE), aussi variés

et nombreux soient-ils, ne peuvent constituer une liste exhaustive de

l'ensemble des possibilités et des choix qu'offre la Succursale à

sa clientèle, la réalité économique et sociale

étant extrêmement plus variée, et ce pour des raisons

évidentes de place.

|