|

UNIVERSITE DE COCODY

UFR des Sciences Economique et Gestion

Centre Ivoirien de Recherche Economiques et

Social

REPUBLIQUE DE COTE D'IVOIRE

Union - Discipline - Travail

« Politique de libéralisation financière

dans l'UEMOA : Impacts et conditions de réussite à partir

d'une analyse empirique sur données de panel»

DAGO FIDELIA BEUGRE

Auditeur GPE-Abidjan 8ème Promotion

(2007)

Encadré par :

Dr N'ZUE FELIX FOFANA, Enseignant chercheur à l'UFRSEG,

Université de cocody

TABLE DES MATIERES

AVANT-PROPOS

III

REMERCIEMENTS

IV

NOTE DE SYNTHÈSE

V

INTRODUCTION

1

OBJECTIFS DE RECHERCHE :

3

SECTION I/ LIBÉRALISATION FINANCIÈRE

ET CROISSANCE : BRÈVE REVUE DE LITTÉRATURE ET

EXPÉRIENCE DES PAYS DE L'UEMOA

4

A/ Brève revue de la littérature

:

4

B- Expérience des pays de l'UEMOA

8

SECTION II : MÉTHODE D'ANALYSE

9

A : Le modèle

9

B/ La méthode d'estimation

12

SECTION III : ANALYSE ET INTERPRÉTATION

DES RÉSULTATS

17

CONCLUSION GÉNÉRALE

22

RÉFÉRENCES BIBLIOGRAPHIQUES

I

ANNEXES

IV

AVANT-PROPOS

Le Dossier de Politique Economique est un document

élaboré dans le cadre de la formation de l'auditeur en gestion de

politique économique (GPE).

Il porte sur un sujet de politique économique :

«Politique de libéralisation financière dans

l'UEMOA :Impact s et conditions de réussite à partir d'une

analyse empirique sur données de panel» pour ce qui nous

concerne.

Ce document comporte deux éléments qui sont : le

dossier technique et la note de synthèse.

Le dossier technique traite de façon approfondie le

sujet en faisant appel aux techniques et aux connaissances en économie

et gestion.

La note de synthèse est un résumé des

points essentiels du dossier technique et les principales recommandations de

politique économique.

Le but visé est la mise en exergue de l'aptitude de

l'auditeur à concilier théorie et pratique, pour la

résolution d'un problème économique.

REMERCIEMENTS

Nous voudrions dire merci au Dr N'ZUE FELIX FOFANA, Enseignant

chercheur à l'UFRSEG, Université de Cocody pour la qualité

de ses critiques, la rigueur de son encadrement et surtout sa

disponibilité, dans la réalisation de ce travail technique. Nous

remercions également l'administration du GPE et du CIRES qui ont mis

à notre disposition tous les moyens académiques et

matériels.

Note de synthèse

Notre étude propose une évaluation empirique de

l'impact de la libéralisation financière sur la croissance

économique dans les pays de l'UEMOA. En effet, la libéralisation

financière imposée à certains pays en développement

sous l'égide des organisations financières internationales (FMI,

Banque Mondiale) et l'impulsion de la puissante vague de la globalisation

financière, est devenue une exigence incontournable pour amorcer une

croissance et un développement durable dans les pays en voie de

développement.

Afin de tenir compte des spécificités

individuelles (pays) et a-temporelles des phénomènes de

croissance, nous utiliserons une méthode d'estimation qui met en

évidence à la fois les effets fixes et les effets

aléatoires (Mixed effect) pour mieux estimer l'impact de la

libéralisation financière sur la croissance.

Nos résultats obtenus, après des

régressions sur données de panel, mettent en évidence un

effet positif relativement faible, de la relation entre la

libéralisation financière et la croissance économique de

long terme. Ce qui laisse penser à la possibilité de mise en

oeuvre des conditions nécessaires à la réussite de la

politique de libéralisation financière compte tenue de la

spécificité des pays en voie de développement. Lorsqu'on

passe en revue la littérature économique, on s'aperçoit

qu'une procédure de libéralisation ordonnée et

enchaînée, devient non seulement inévitable mais rentable.

En effet, la prise en compte, d'une politique

macroéconomique saine, d'un système financier intérieur

solide et d'une réglementation prudentielle appropriée,

s'avère nécessaire. Dans le cadre des pays de l'UEMOA, Les

résultats trouvés suite à une régression multiple

en données de panel montre que la libéralisation

financière n'exerce un effet significatif sur la croissance

économique que sous un niveau initial assez élevé de PIB

réel par tête, un déficit budgétaire assez soutenu,

un taux d'inflation maîtrisé et un capital humain assez

qualifié, alors qu'un niveau d'endettement élevé exerce un

effet négatif sur la croissance. Dès lors, la prise en compte de

ces conditions et leurs améliorations favoriseraient davantage les

performances économiques des pays de l'UEMOA.

INTRODUCTION

Au cours de ces trente dernières années, la

littérature sur le financement du développement a beaucoup

évolué. Suite à la baisse de l'aide au

développement et à la crise de l'endettement extérieur,

l'attention a été portée sur les conditions

nécessaires pour que les systèmes financiers des PVD puissent

mobiliser suffisamment de ressources et soutenir la croissance.

En effet dans les PVD, les gouvernements ont utilisés

les systèmes financiers nationaux comme un instrument de politique de

financement en intervenant dans les différentes phases de

l'intermédiation financière. L'orientation de la politique

financière interventionniste s'inscrit dans la conception selon laquelle

dans les PVD, la croissance économique est contrainte par la

rareté des ressources financières. L'Etat doit intervenir pour

assurer le financement des secteurs porteurs de croissance. Cette conception a

été abandonnée car il s'agirait moins de la rareté

que d'une mobilisation insuffisante des ressources financières (Fry,

1995). C'est ainsi que les recherches se sont davantage

intéressées aux conditions de réussite de la politique de

libéralisation financière dans les PVD.

Du point de vue théorique, l'on a assisté

à la naissance de «l'école de la libéralisation

financière», qui recouvre à l'origine les travaux de R.I Mc

Kinnon (1973) et E. Shaw (1973). Le paradigme de la libéralisation

financière a permis de mettre en évidence une différence

fondamentale entre l'approche néoclassique (Mac Kinnon et Shaw, 1973) et

l'approche néostructuraliste inspirées des analyses

Keynésiennes (Taylor et Van Wijnbergen, 1983). Pour les

néoclassiques, la libéralisation financière doit se

substituer à la répression financière mise en place par de

trop nombreux pays en développement, notamment les pays de l'UEMOA. Ils

sont en effet persuadés que de nombreux Etats en voie de

développement font peser des contraintes tellement fortes sur la

sphère financière que celle-ci est incapable de se

développer. Dès lors, ils recommandent la hausse des taux

d'intérêt, l'ouverture du compte du capital, la

dérégulation du système bancaire et financier et le

retrait de l'intervention publique. Leur objectif est la mobilisation de

l'épargne domestique et l'amélioration de son affectation dans

des projets d'investissement plus rentables et par conséquent une

augmentation de la croissance.

Pour les neostructuraliste (Taylor et Van Wijnbergen, 1983),

l'accroissement du taux d'intérêt suite à une politique de

libéralisation financière ne peut qu'accroître l'inflation

et donc ralentir la croissance. En effet, l'approche neostructuraliste prend en

compte l'existence d'un marché informel, par conséquent des

faibles taux d'intérêt peuvent être bénéfiques

à l'investissement et stimuler la croissance.

Par ailleurs, comme l'ont indiqué Stiglitz et Weiss

(1981), la politique de libéralisation à la Mc Kinnon et Shaw

(1970), augmentant les taux d'intérêt, provoquera un effet de

sélection adverse, c'est-à-dire l'éviction du

marché du crédit des emprunteurs les moins risqués (ou ce

qui ont une forte probabilité de remboursement). La hausse du taux

d'intérêt accroît le rendement espéré mais

aussi le réduira à cause de l'accroissement de l'incertitude. En

définitive, du fait de cette sélection adverse, seules les

créances potentiellement douteuses sont retenues, les meilleurs clients

préfèrent s'abstenir si le complément d'information qu'ils

offrent ne fait pas baisser la surprime de risque (Nagel O, 1997).

Mais au-delà de la controverse théorique

(l'approche néostructuraliste), et compte tenu du caractère

« opérationnel » de la libéralisation

financière, il convient de déterminer si, oui ou non, cette

politique financière a permis d'accélérer le

développement et la croissance de l'économie des pays de l'UEMOA.

Autrement dit la libéralisation financière a-t-elle un impact sur

la croissance économique dans l'UEMOA ; Quelles sont les

conditions de réussite de cette politique dans les pays de

l'UEMOA ?

Comme nous le signalions plus haut, les recommandations de Mc

Kinnon et Shaw ont très rapidement reçu un écho favorable.

Beaucoup y ont vu une manière simple et efficace de sortir un certain

nombre d'économie, notamment celles de l'UEMOA, du sous

développement. De nombreuses études économétriques

ont essayé de vérifier empiriquement les impacts de la

libéralisation financière (Thornthon 1991 ; Fry, 1995 ;

Demetriades et Luintel, 1997). Nous essayerons sur la base des travaux de

Courakis (1984), Stiglitz (1994), Demertriades et luintel (1996), Bandiera et

al (2000), Ary Tanimoune (2001), Amaira Bouzid (2003) et de Mouldi et Mourad

(2004), de déterminer l'impact de la libéralisation

financière sur la croissance économique. En outre, il est

également difficile d`établir des conditions standards pour la

réussite de la politique de libéralisation financière.

Par contre a partir d'une analyse empirique il est possible de les identifier

(Amaira Bouzid, 2006 ; Hamdi Kalfaoui, 2006). Leurs mises en oeuvre

amélioreraient davantage la réussite de la politique de

libéralisation financière. En d'autres termes, l'ordonnancement

des reformes dans le temps les niveaux de développement

économique et financier, les structures institutionnelles, les

systèmes juridiques et les pratiques d'affaires, et la capacité

à gérer les changements sont des domaines pertinents pour la

libéralisation financière. Il est sans doute nécessaire

d'identifier dans le cas des pays de l'UEMOA les conditions de

réussite.

Objectifs de recherche :

Objectif principal :

Le but de l'étude est de

permettre une meilleure compréhension du lien qui existe entre la

libéralisation financière et la croissance économique.

De façon spécifiques, il s'agit de :

§ Déterminer l'impact des variables

financières sur la croissance économique des pays de

l'UEMOA ;

§ Déterminer les conditions économiques et

financières qui favoriseraient l'effet de la politique de

libéralisation financière sur la croissance économique

dans les pays de l'UEMOA ;

La suite du document s'organise comme suite :

la première section passe en revue les principaux

travaux de recherche théorique et empirique qui mettent en

évidence l'impact des valeurs financières sur la croissance

économique. La seconde section va permettre l'analyse statistique et

économétrique des données de l'étude, la

troisième section nous permettra d'interpréter nos

résultats et en fin la quatrième section conclura le document.

Section I/ Libéralisation financière et

croissance : brève revue de littérature et expérience

des pays de l'UEMOA

A/

Brève revue de la littérature :

Du point de vue théorique, le concept de

libéralisation financière apparaît au début des

années 70 dans les écrits de R.I Mc Kinnon (1973) et E .Shaw

(1973). Ces deux auteurs présentent la libéralisation du secteur

financier comme un moyen efficace et simple pour accélérer la

croissance économique des pays en voie de développement. Cette

théorie trouve rapidement un écho favorable, tant auprès

des grands organismes internationaux (FMI, Banque Mondiale) qu'auprès de

certains pays en voie de développement. Elle séduit par la

simplicité de sa mise en oeuvre. Pour ces deux auteurs, les pays en voie

de développement souffrent moins d'un manque de ressource

financière que d'une intermédiation, essentiellement bancaire,

devenue inefficace du fait des distorsions liées à

l'administration des taux d'intérêts. Le développement de

leurs travaux a donné lieu au paradigme de la répression

financière (Galbis, 1977, Mathieson, 1980, Fry, 1995). La principale

proposition de politique économique est la libéralisation des

conditions financières des banques, le taux d'intérêt

étant la principale variable de contrôle. En l'occurrence, il

devrait s'en suivre une hausse des taux d'intérêt qui permettent

aux banques d'être plus performantes dans la mobilisation de

l'épargne et le financement de l'économie. Depuis les

contributions de ces deux pionniers, un train de littérature

économique, en la matière, à été mis en

place dont l`objectif est de tester la validité de la

thèse de la libéralisation financière selon laquelle

un système financier libéralisé joue un rôle

positif dans le financement du développement économique.

Dans son ensemble, la première

génération des travaux des héritiers [Kapur

(1976,1983), Vogel et Buser (1976), Galbis (1977), Mathieson (1979, 1980)],

comme le souligne Balassa (1993), s`attache plus à modéliser les

contributions originelles de Mac-Kinnon et de Shaw qu`à apporter de

nouveaux fondements au concept de la libéralisation

financière. Cependant, Fry (1988b) parvient à enrichir les

thèses des fondateurs en spécifiant les fonctions

d`investissement et d`épargne. Selon FRY l'administration des taux

d'intérêt à un niveau bas entraîne des

conséquences, telles qu'un système bancaire peu

développé, la rareté de l'épargne

financière, la faiblesse de l'investissement et de la

productivité du capital, ce qui serait un frein à la croissance

économique.

La libéralisation financière est censée

favoriser, à travers la hausse du taux d'intérêt

créditeur réel, l'accroissement des investissements et

l'augmentation des ressources investies en capital productif. Fry (1981) trouve

des résultats significatifs et conformes à la relation positive

entre le taux d'intérêt réel et le volume de crédits

intérieurs sur un échantillon de douze pays asiatiques. Par

contre, Green et Villanueva (1991) trouvent que la hausse des taux

d'intérêt réduit les investissements dans 33 pays en

développement. Demetriades et Devereux (1992) aboutissent à une

conclusion similaire sur un échantillon de 64 pays en

développement.

Quant à la seconde génération, Roubini

et Sala-i-Martin (1992, 1995) et De Melo et Giovannini (1993) et King et Levine

(1993b), elle s`est efforcée de fonder sa contribution sur des concepts

économiques plus récents. Dans une étude, Bandiera et al

(2000) analysent la fonction d'épargne privée dans un

échantillon de huit pays en développement. Dans six pays, les

régressions entre l'épargne privée et le taux

d'intérêt créditeur réel conduisent à une

corrélation négative. En outre pour Bandiera et al (2000),

l'effet à court terme de la libéralisation financière sur

l'épargne peut être observé lorsque les réformes

viennent d'être mises en place. Une évaluation de l'impact des

différentes réformes financières sur l'épargne

nécessite une analyse des différents canaux de transmission de la

libéralisation financière et la séparation entre les

effets de court terme et de long terme véhiculés par le processus

de transmission. L'effet à court terme provient essentiellement d'une

variation des taux d'intérêt et des quantités de

crédits disponibles. Dans ce cas l'épargne pourra chuter pendant

les premières années de la libéralisation

financière laissant la place à un boom de la consommation

(Muellbauer, 1994). A long terme, la libéralisation financière

aura permis un développement financier qui influencera positivement la

croissance de la production et du revenu, et donc de l'épargne.

Cependant, l`échec des expériences de

libéralisation financière dans de nombreux pays en

développement a été à l`origine de

l`émergence de plusieurs analyses émanant de nouveaux

courants théoriques. Citons, à titre d'exemple, les analyses des

néo-structuralistes de Taylor (1983) et de Van Winjbergen (1983),

celles des post-keynésiens Burkett et Dutt (1991), celles

liées aux problèmes informationnels de Stiglitz et Weiss

(1981) et enfin celles liées aux problèmes de financement

du déficit budgétaire de l`Etat [Bencivenga et Smith

(1992)]. Ces analyses ont essayé de montrer les effets néfastes

de la libéralisation sur le développement économique.

Les critiques néo-structuralistes prennent en

considération non seulement le secteur financier officiel mais aussi

le secteur financier informel. Elles ont mis en évidence les effets

négatifs d`une hausse des taux d`intérêt,

conséquence directe de la libéralisation financière. Par

contre, les critiques post-keynésiennes se basent sur les concepts

keynésiens de demande effective, de préférence pour la

liquidité et de constitution d`une épargne de précaution.

Elles montrent que, dans un contexte d`utilisation des pleines

capacités de production, la libéralisation financière,

parce qu`elle permet théoriquement la croissance de

l`épargne, se traduira par un ralentissement économique à

la fois à court et à long terme. En outre, dans un contexte de

plein emploi, elle ne serait efficace qu`à court terme tandis que son

impact de long terme s`avèrerait indéterminé (Dutt et

Burkett, 1991).

Depuis lors, les analyses aussi bien théoriques que

pratiques ont montré que le succès de la libéralisation

des systèmes financiers est souvent assuré par le respect

de certaines conditions, telles que, les réformes fiscales, juridiques,

comptables, financières et réglementaires ainsi que la

stabilité macro-économique. Mac-Kinnon (1991) souligne que la

discipline budgétaire et le contrôle monétaire

doivent intervenir avant d`entamer des politiques de

libéralisation. Pour Johnston et Pazarbasioglu (1995), les politiques

macroéconomiques de stabilisation constituent une condition

préalable à toute politique de libéralisation

financière réussie en termes d`efficacité et de croissance

économique. Quant à Fry (1997) il soutient que les

différences institutionnelles (les modes et la qualité de

la supervision prudentielle) constituent une des causes qui affectent l`impact

des politiques de libéralisation financière sur le

développement financier. Plus tard, cette idée a

été soutenue par Arestiers, Demetriades, Fattouh et

Mouratidis (2002). D'autres comme De-Silianes et Vishny (1997) ont

souligné que la qualité des normes juridiques et les lois

d`exécution des contrats sont des déterminants importants du

développement des marchés des capitaux.

Généralement, les leçons tirées

à partir de l'expérience de certains pays

d'Amérique latine, du Sud-Est asiatique ou de Scandinavie

confirment en outre que la réussite d'un processus de

libéralisation financière est tributaire d'une bonne politique

macroéconomique. C'est en effet, le moyen d'éviter un

déséquilibre grandissant des marchés financiers et

d'atténuer les crises financières lorsque la panique fait rage.

Une gestion rigoureuse des finances publiques, grâce à laquelle

les déficits ne grossissent pas hors proportion, permet d'éviter

la tentation de recourir à l'emprunt extérieur qui pourrait

compliquer la gestion de la dette, miner le crédit du pays ou

le rendre plus vulnérable aux chocs externes. La politique

monétaire peut servir à contrecarrer les désordres

dans des marchés (un relèvement temporaire des taux

d'intérêt peut inverser l'exode des capitaux) et, alliée

à la politique budgétaire, elle peut atténuer la

contraction de l'économie en cas de fléchissement de la

conjoncture (une expansion budgétaire et monétaire permet

de stimuler la production et l'emploi, et de faire face aux effets de

perturbations passagères.

En somme, la majorité des contributions

théoriques admettent que la libéralisation financière

accroîtra le poids de l`activité financière dans la

production de biens et de services si elle est précédée

par un plan de reformes minutieux et des considérations

systémiques appropriées.

B-

Expérience des pays de l'UEMOA

Dans l'UEMOA , la libéralisation

financière a été amorcée en 1989 avec la nouvelle

politique de la monnaie et du crédit, et affirmée avec les

reformes de 1993. La BCEAO (Banque Centrale des Etats de L'Afrique de l'Ouest)

a significativement modifié sa politique de taux d'intérêt

d'abord avec le remplacement du taux d'escompte préférentiel et

du taux d'escompte normal par un taux d'escompte unique (1989) et ensuite la

mise en place du taux de prise en pension (un taux intermédiaire entre

le taux du marché monétaire et le taux d'escompte, 1993). Par

ailleurs le fonctionnement du marché monétaire de l'union a

été adapté avec la création d'un marché

interbancaire, d'un guichet d'appel d'offres et la fusion des trois

compartiments en un seul guichet hebdomadaire (1993). Du point de vue des taux

d'intérêt débiteurs ils ont été totalement

libéralisés, suite à la suppression des niveaux planchers

en 1989 et des niveaux plafonds en 1993, même s'il existe un taux d'usure

que les banques sont tenues de ne pas dépasser. En outre, à

l'exception de la rémunération minimale pour placement

privés de moins d'un an et inférieurs à

5 000 000 de f CFA et le taux fixe pour les placements contractuels,

toutes les autres conditions créditrices ont été

libéralisées en 1993. Il est tout aussi intéressant de

noter que les programmes sectoriels de crédit ont été

supprimés en 1989 et l'encadrement du crédit a été

remplacé en 1993 par la constitution de réserve obligatoires en

règle générale non rémunérées.

Initialement identique dans tous les pays, le coefficient et l'assiette des

réserves obligatoires ont été ensuite

différentiés depuis Août 1998.

Section II : Méthode d'analyse

A :

Le modèle

A/ 1 : Spécification du modèle

Les recherches théoriques et empiriques les plus

marquantes entre le développement financier et la croissance

économique sont les travaux de King R. et Levine R. (1993) qui ont mis

évidence le rôle important du système financier dans le

développement de la croissance économique. Ces auteurs ont

développé un modèle estimé sur la base d'un

échantillon composé de 80 pays sur la période (1960-1989).

Ces derniers avaient effectué leurs validations en coupes transversales,

cependant nous estimons que l'analyse à partir de

l`économétrie des données de panel semble être une

voie de recherche plus pertinente pour l`estimation des facteurs de croissance.

En effet la prise en compte de données individuelles et temporelles

permet de mieux appréhender les différents facteurs susceptibles

d`expliquer la croissance. Considérant dès lors les travaux de

Hamdi Kalfaoui (2006), notre analyse empirique prend en compte des

données annuelles pour les pays de la zone Uemoa. C'est un

échantillon de 7 pays qui s`étale sur une période de 16

ans allant de 1989 à 2004, donc 112 données. La

spécification du modèle prend la forme suivante :

(1)

Croissance :

Oý  est le taux de croissance économique, ILF, l`un des

indicateurs de libéralisation financière et VC les variable de

contrôles et est le taux de croissance économique, ILF, l`un des

indicateurs de libéralisation financière et VC les variable de

contrôles et  , le terme d`erreur. , le terme d`erreur.

Pour mettre en évidence les conditions de

réussite, nous essayerons d'analyser les termes d'interaction entre

variables en vue de savoir si l'impact positif de la libéralisation

financière est étroitement lié à certaines

conditions économiques, institutionnelles et sociales. En effet, des

travaux théoriques et empiriques antérieures ont montré

que la réussite de la libéralisation financière est

fonction du niveau de développement économique et financier, des

structures institutionnelles et sociale, de la stabilité

macroéconomique (Amairi Bouzid 2006, Hamdi Kalfaoui, 2006). Dès

lors, nous présentons un modèle dont l'analyse nous conduira

à déterminer des conditions favorables à la croissance. Le

modèle est le suivant :

(2)

Avec  une variable incluse dans la matrice des variables de

contrôle une variable incluse dans la matrice des variables de

contrôle , et , et  peut représenter le déficit budgétaire (DBG) en

pourcentage du PIB, le taux d'inflation (INFL), le niveau du capital humain

(HUM), l'ouverture commerciale (OCM) en pourcentage du PIB, le niveau de la

dette extérieure (DET) en pourcentage du PIB. Par exemple

l'équation (2) permet de tester si l'augmentation ou la diminution du

taux d'inflation par pays change l'effet de la libéralisation

financière sur la croissance. En Effet, un taux d'inflation

élevé est un signe d'instabilité macroéconomique.

Si le paramètre (b2) associé au croissement des deux variables peut représenter le déficit budgétaire (DBG) en

pourcentage du PIB, le taux d'inflation (INFL), le niveau du capital humain

(HUM), l'ouverture commerciale (OCM) en pourcentage du PIB, le niveau de la

dette extérieure (DET) en pourcentage du PIB. Par exemple

l'équation (2) permet de tester si l'augmentation ou la diminution du

taux d'inflation par pays change l'effet de la libéralisation

financière sur la croissance. En Effet, un taux d'inflation

élevé est un signe d'instabilité macroéconomique.

Si le paramètre (b2) associé au croissement des deux variables

est négatif, il montrerait qu'un environnement

macroéconomique inflationniste conduit la libéralisation

financière à avoir un effet négatif sur la croissance. Si

par exemple, le paramètre b2 associé au croissement des deux

variables est négatif, il montrerait qu'un environnement

macroéconomique inflationniste conduit la libéralisation

financière à avoir un effet négatif sur la croissance. Si

par exemple, le paramètre b2 associé au croissement des deux

variables  est positif, il montrerait également que le niveau du capital

humain favoriserait un impact positif de la libéralisation

financière sur la croissance économique. est positif, il montrerait également que le niveau du capital

humain favoriserait un impact positif de la libéralisation

financière sur la croissance économique.

A/2 Le choix des

variables

A partir de la revue de la littérature

théorique et empirique, nous avons mis en exergue les principaux

facteurs ou déterminants financiers de la croissance

économique. De façon générale, la théorie

économique distingue deux types de variables déterminantes :

des variables de contrôle et des indicateurs de libéralisation

financière.

L'indicateur économique choisi qui est la variable

à expliquer c'est à dire le développement

économique ou la croissance, est représentée par le PIB

réel par habitant (PIB)

Les indicateurs de mesure de la libéralisation

financière (ILF) : Le niveau de la libéralisation

financière interne est mesuré par deux indicateurs fondamentaux

qui évaluent le niveau de développement de la finance

indirect à travers le degré de canalisation des fonds au

secteur privé et l`efficience de l`intermédiation

financière :

Les crédits accordés au secteur privé en

pourcentage du PIB ( ), ),

La monnaie au sens large en pourcentage du PIB ( ) ; ) ;

Concernant l'indicateur de la libéralisation

financière externe, qui mettra en évidence l'innovation

technologique, nous mettrons l`accent sur les investissements directs

étrangers qui vise la capacité d`un pays à attirer les

investisseurs étrangers. Cette variable est exprimée en

pourcentage du PIB ( ). En effet pour tenir compte de l'ensemble des canaux par lesquels

l'ouverture peut affecter la croissance économique, il nous parait

nécessaire de rajouter les IDE dans notre équation de croissance.

Les IDE induisent l'innovation technologique. Leur effet positif a

été démontré par plusieurs auteurs comme

Borensztein, De Gregorio et Lee (1995). ). En effet pour tenir compte de l'ensemble des canaux par lesquels

l'ouverture peut affecter la croissance économique, il nous parait

nécessaire de rajouter les IDE dans notre équation de croissance.

Les IDE induisent l'innovation technologique. Leur effet positif a

été démontré par plusieurs auteurs comme

Borensztein, De Gregorio et Lee (1995).

Les variables de contrôle que nous avons choisies ont

été sélectionnées vu l`importance de leur pouvoir

prédictif et leur impact direct sur la croissance économique.

Nous nous basons sur la littérature de la croissance endogène

pour expliquer et évaluer la variabilité du taux de croissance

du PIB réel par tête :

Le stock du capital humain (HUM) : En considérant les

travaux de Mankiw Romer et Weil (1992), cette variable sera estimée

à partir du taux de croissance du taux de scolarisation secondaire comme

proxy du capital humain (?PIB / ?HUM > 0) ;

Le taux de croissance de la population (POP) :

L'étude du modèle de croissance exogène, comme celui du

Solow, considère qu'un taux de croissance élevé de la

population exerce un effet appauvrissant (?PIB / ?POP < 0) ;

Le niveau de PIB initial par tête (PIBI) : Dans le

cadre de la théorie néoclassique l'élasticité du

taux de croissance du PIB réel en pourcentage du PIB initial par

tête mesure le degré de convergence des pays de l'UEMOA vers

l'état d'équilibre.

Le degré d`ouverture commerciale de

l`économie (OCM) : Estimé par le volume des exportations

plus les importations en pourcentage de PIB (?PIB / ?OCM <> 0) ;

Taux d`investissement publique par rapport au PIB (IPu) :

Dans le cadre du modèle de croissance endogène de Barro, les

investissements publics ont un effet positif sur la croissance (?PIB/ ?IPu >

0) ;

Taux d`investissement privé par rapport au PIB (IPr)

: Estimé par la formation brut du capital plus la variation de

l'épargne privée (?PIB / ?IPr > 0)

Nos données seront essentiellement tirées des

statisques de la Banque mondiale (World development indicators 2002 et

2004) , ADB indicators 2002 et du Fonds Monétaire International

(InternationalFinancial Statistics ).

B/ La méthode

d'estimation

Certains avantages peuvent être avancés pour

l'utilisation des données de panel par rapport aux données en

coupe ou chronologiques [Hsiao (2003)]. Les données de panel

présentent généralement moins de

multicollinéarité que des données en coupe ou des

données chronologiques et permettent des estimations plus

précises des paramètres. La complexité des comportements

des individus étudiés est souvent mieux décrite. Les

problèmes soulevés par la non-stationnarité des

séries chronologiques et les erreurs d'estimations sont

réduits.

(3)

Il existe plusieurs méthodes d'estimation. Le choix de

la méthode dépend des hypothèses que l'on effectue sur les

paramètres et sur les perturbations. Lorsque l'on considère un

échantillon de données de panel, la toute première chose

qu'il convient de vérifier est la spécification homogène

ou hétérogène du processus générateur de

données. Sur le plan économétrique, cela revient à

tester l'égalité des coefficients du modèle

étudié dans la dimension individuelle. Sur le plan

économique, les tests de spécification reviennent à

déterminer si l'on est en droit de supposer que le modèle

théorique étudié est parfaitement identique pour tous les

pays, ou au contraire s'il existe des spécificités propres

à chaque pays. Soit le modèle :

L'hétérogénéité, ou effet

individuel, correspond à  où où  contient un terme constant et un ensemble de variables

spécifiques aux individus. Trois méthodes d'estimation peuvent

être envisagées selon le caractère de contient un terme constant et un ensemble de variables

spécifiques aux individus. Trois méthodes d'estimation peuvent

être envisagées selon le caractère de  : :

- une estimation par les moindres carrés ordinaires

lorsque  ne contient qu'un terme constant; ne contient qu'un terme constant;

- une estimation avec effets fixes lorsque  est non observé, mais corrélé avec est non observé, mais corrélé avec  ; ;

- une estimation avec effets aléatoires lorsque

l'hétérogénéité individuelle non

observée est supposée non corrélée avec les

paramètres.

Le choix entre les différentes estimations s'appuie sur

trois tests statistiques :

- la statistique F ou statistique de Fischer qui permet de

comparer une estimation avec ou sans effets fixes ;

- le multiplicateur de Lagrange (LM) proposé par Breush

et Pagan (1980) teste la pertinence des effets aléatoires contre les

effets fixes, la statistique LM suit un chi-deux à un degré de

liberté ;

- le test de spécification de Hausman (H) (1978) permet

de comparer l'estimation avec effets aléatoires à celle par les

moindres carrés ordinaires, la statistique H suit un chi-deux à

K-1 degrés de liberté.

Mais nous allons ici nous concentrer sur un autre type de

modèle linéaire: les modèles avec un mélange

d'effet (Mixed Effect) hiérarchisé ou à multi niveaux

(Mixed effect and hierarchical multilevel model) autrement dit le modèle

avec coefficient fixe et aléatoire, proposé par Hsiao (1989). A

la différence des autres modèles, le modèle avec

Mélange d'effet permet d'éviter les différents tests de

spécification (effet fixe, effet aléatoire, test d'Haussman), qui

de façon générale rendent long la spécification des

modèles avec panel et surtout ne fournissent pas des estimateurs assez

fiables et robustes. Le modèle à effet mélangé est

le plus souvent présenté comme solution statistique au traitement

d'une information qui est emboitée en plusieurs niveaux d'observation.

Il apporte un début de réponse statistique à la

combinaison, dans le même modèle, d'observations faites au niveau

micro comme macro, concernant l'individu en même temps que le groupe

social ou l'institution qui l'accueille et l'influence (Delaunay D., 2006).

Dès lors nous disposons ainsi des bases méthodologiques d'une

analyse contextuelle. De façon générale, les exemples

classiques sont empruntés aux sciences de l'agriculture et aux sciences

de l'éducation. En effet celle-ci essaie d'expliquer les performances de

l'élève à une date ou période donnée comme

une fonction cumulative des facteurs relevant de l'élève lui

même, de la famille, de l'école et de la communauté (Diagne

A. , Kafando I., Ounteni M., 2006).

Baltagi, Song, and Jung (2001) estime une fonction de

production de type COBB DOUGLAS qui mesure l'impact du capital public sur la

productivité du secteur privé dans des Etats américains au

nombre de 48 et regroupé en 9 régions de 1970 à 1986. Ils

utilisent la méthode d'estimation des effets mixtes et à

multiniveau. Le niveau 1 sera représenté par l'Etat et le niveau

2 par la région. Les résultats montrent que le capital public est

significatif et positif.

Pour l'estimation de notre modèle de croissance, les

performances économiques (PIB) sont regroupées par année

et les années par pays de l'UEMOA. Dès lors une observation sur

le pays est attribuée à chaque année de la période

de l'étude. Dans ces conditions l'utilisation de la méthode de

régression multiple classique risque de fournir des résultats

biaisés (Steven W. Bryk et Raudenbush, 2002). Un modèle

linéaire à effet mixte et de croissance sera utilisé car

il a pour vertu de modéliser explicitement le problème des

niveaux (Level). En outre, ce modèle présente les estimations

linéaires non biaisées des paramètres. Ils sont

spécialement conçus pour palier les limites des MCO et MCG.

Notre modèle de croissance comportera dès lors

deux niveaux. Le niveau 1 (Level 1) sera le temps (année) qui est

utilisé pour estimer la différence entre les PIB obtenus par

chaque pays (intra individu), quant au niveau 2 (Level 2), nous permet de

comparer les différences entre les pays (inter individu) dans les

résultats de performance économique (PIB). Les paramètres

associés à ces deux niveaux sont aléatoires, on parle de

Random effect (effet aléatoire). La structure générale du

modèle se présente ainsi (Bryk et Raudenbush, 1992 ;

Goldstein, 1995): soit :

(4)

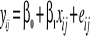

Dans cette équation,  et et  représentent respectivement une variable expliquée et une

variable explicative, caractérisant l'individu représentent respectivement une variable expliquée et une

variable explicative, caractérisant l'individu  du groupe j. du groupe j.  représente la constante (valeur de y quand x est nul), représente la constante (valeur de y quand x est nul),  est la pente de la droite de régression de y sur x, et est la pente de la droite de régression de y sur x, et  représente une erreur aléatoire associée à

chaque individu i du groupe j de moyenne nulle et de variance représente une erreur aléatoire associée à

chaque individu i du groupe j de moyenne nulle et de variance  . .

(5)

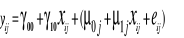

Le modèle à effet mixte s'écrira donc

alors :

Oý les constantes et les pentes se voient attribuer un

indice j qui indique qu'elles peuvent varier d'un groupe ou niveau, à

l'autre. Les coefficients, constante et pente, sont donc maintenant rendus

aléatoires, ce qui signifie que leurs valeurs sont supposées

distribuées selon une fonction de probabilité (Kreft et De leeuw,

1998). Cette nature aléatoire des coefficients apparaît plus

clairement quand on les décompose en niveau. On peut alors

écrire :

Oý  représente la constante moyenne pour tous les groupes ou

niveau : représente la constante moyenne pour tous les groupes ou

niveau :  la pente moyenne pour tous les niveaux : la pente moyenne pour tous les niveaux :  représente l'écart de chaque niveau à la constante

( c'est-à-dire une variable aléatoire de moyenne nulle et de

variance représente l'écart de chaque niveau à la constante

( c'est-à-dire une variable aléatoire de moyenne nulle et de

variance  ) ; ) ;  représente l'écart de chaque groupe ou niveau à la

relation moyenne( c'est-à-dire une variable aléatoire de moyenne

nulle et de variance représente l'écart de chaque groupe ou niveau à la

relation moyenne( c'est-à-dire une variable aléatoire de moyenne

nulle et de variance  ). On peut estimer un paramètre supplémentaire, la

covariance entre les constantes et les pentes, ). On peut estimer un paramètre supplémentaire, la

covariance entre les constantes et les pentes,  . .

En intégrant dans une même équation on

obtient :

(6)

On peut expliquer les effets aléatoires des constantes

et des pentes en intégrant d'autres variables dans le modèle.

Le modèle est composé de deux parties : les

gamma ( ) constituent la partie fixe du modèle, et dans

l'écriture des gamma, le premier indice, l'ordre de la variable au

niveau 1 et le second indique l'ordre de la variable au niveau 2. Les termes

entre parenthèses constituent la partie aléatoire du

modèle. C'est cette partie aléatoire qui distingue

fondamentalement le modèle multi niveau au modèle MCO et MCG.

Dés lors, l'on peut estimer les variances,  et et  qui sont des paramètres aléatoires du modèle

à estimer. qui sont des paramètres aléatoires du modèle

à estimer.

Nous utiliserons pour notre modèle la commande

xtmixed disponible sur le logiciel STATA version 9. En effet,

cette commande permet de réaliser directement les estimations des

paramètres sans utiliser la méthode des trois étapes

proposées par Hsiao (1989).

Section III : Analyse et interprétation des

résultats

Les résultats d'estimation de notre modèle de

croissance (équation 1) figurent dans le tableau 1 (voir annexe),

sont satisfaisants aussi bien sur le plan économétrique que celui

de l'interprétation économique. L'ensemble des variables semblent

avoir un effet important sur la croissance économique.

En effet sur le plan économétrique, Il est

important de souligner que dans le modèle multiniveau à effet

mixte, l'hétéroscédasticité n'est pas forcement un

problème qui risque de biaiser les estimations. En outre de sa

capacité à analyser les données

hiérarchisées, les modèles à effet mixte

possèdent des caractéristiques qui leur rendent apte à

modéliser les données ou la variance résiduelle n'est pas

constante. Ils permettent donc de modéliser

l'hétéroscedasticité (Snijders et Boskers, 1999). Le terme

(équation 6) représente l'héteroscedacité

des résidus. Il s'interprète comme un effet aléatoire

d'interaction entre le groupe ou niveau et la variable explicative (équation 6) représente l'héteroscedacité

des résidus. Il s'interprète comme un effet aléatoire

d'interaction entre le groupe ou niveau et la variable explicative . Dans notre étude les paramètres (variances)

associés au niveau 2 (pays) et au niveau 1 (année) ont un effet

aléatoire dans toutes nos régressions. Cela met en

évidence l'effet contextuel des pays et de la période

d'estimation (année) sur l'explication de la croissance

économique par nos variables explicatives. . Dans notre étude les paramètres (variances)

associés au niveau 2 (pays) et au niveau 1 (année) ont un effet

aléatoire dans toutes nos régressions. Cela met en

évidence l'effet contextuel des pays et de la période

d'estimation (année) sur l'explication de la croissance

économique par nos variables explicatives.

Le concept « de proportion de la variance

expliquée » est cependant bien connu dans les analyses de

régression multiples, sa mesure usuelle est le , pour les modèles à effet mixte hiérarchiques et

linéaires, ce concept étant beaucoup plus complexe (Snijders et

Boskers, 1999), nous ne les calculerons pas dans notre étude compte tenu

de la multitude de régression effectuée (18). , pour les modèles à effet mixte hiérarchiques et

linéaires, ce concept étant beaucoup plus complexe (Snijders et

Boskers, 1999), nous ne les calculerons pas dans notre étude compte tenu

de la multitude de régression effectuée (18).

Sur le plan économique, pour la régression

(Tableau 1, spécification 1) qui comportent uniquement les variables de

contrôle, nos résultats semblent être conformes aux

considérations théoriques et empiriques. Le coefficient du PIB

initial (pibi) par habitant est positif et statiquement significatif (0,945)

suggérant dès lors une absence de convergence entre pays de

l'UEMOA.

Le capital humain mesuré par le niveau

d'éducation à l'enseignement secondaire, est positif et

statiquement significatif (0,224). Ce qui montre qu'une augmentation de 1% de

la variable HUM apprécie de 0,22 % la croissance économique.

Le taux d'investissement public est affecté d'un

coefficient positif et statiquement significatif, par contre le taux

d'investissement privé est négatif et statiquement non

significatif. Cela suggère que l'investissement public a relativement

des effets plus prépondérants sur la croissance que celui du

secteur privé dans les pays de l'UEMOA.

L'augmentation de la population affecte positivement la

croissance, ceci infirme l'effet appauvrissement de la population dans les

modèles de croissance exogène de SOLOW. En effet le coefficient

(0,945) de la variable POP est positif et non significatif.

Le coefficient de la variable `'ouverture commerciale'' est

positif et non significatif (0,032). Plusieurs auteurs rappellent que le lien

entre ouverture et croissance n'est pas systématique. Grossman et

Helpman (1991) souligne que l'effet du commerce peut être parfois ambigu

et même néfaste. En outre, Fontagné et Guérin (1991)

voient que l'ouverture serait un catalyseur et non le moteur de la croissance.

D'autres études récentes apportent des précisions en la

matière, en particulier, les travaux de Busson et Villa (1997)

relèvent que la nature des échanges est sans doute plus

importante que leur intensité dans l'explication de la croissance.

Notre régression de base montre que la croissance

économique est fonction croissante du niveau d'investissement public en

pourcentage du PIB, du niveau de développement initial et du capital

humain. Pour des pays en voie de développement comme ceux de l'UEMOA,

les autorités publiques devraient dès lors encourager

l'investissement public et améliorer davantage le capital humain par des

investissements élevé dans le secteur de la santé et de

l'éducation.

Les résultats des régressions (tableau

1,regresion 3,4,5) dans lesquelles nous avons augmenté successivement la

régression de base avec les différentes mesures de la

libéralisation financière montrent que les indicateurs de la

Libéralisation Financière, crédit au secteur privé

(CSP) et Masse monétaire (MM) sont positifs et significatifs

suggérant ainsi leurs effets substantiels sur la croissance

économique. Par contre les IDE paraissent négatifs et non

significatifs.

La régression 3 (tableau 1), présente les

résultats d'estimation de la croissance en incluant la variable

``crédit privé rapporté au PIB''. Le coefficient de cet

indicateur qui parait positif, est significatif. Dès lors une

augmentation (diminution) de 1% de la variable CSP entraîne une

augmentation (diminution) de la croissance de 0,096%. Ceci est conforme avec

les résultats de Klein et Olivei (1999).

La régression.4 (tableau 1), prouve ainsi que la

croissance économique est fortement dépendante d'une bonne

intermédiation financière par le biais d'une bonne maîtrise

du ratio ``M2 en pourcentage de PIB''.

Les résultats qu'on peut tirer des régressions

(3,4,5) c'est que la libération financière

présentée par ces trois variables (M2, CSP, IDE) de façon

individuelle, exerce un effet, plus ou moins, faible sur la croissance

économique, à l'exception de la variable IDE qui d'ailleurs n'est

pas significatif. Lorsque nous prenons dans une même spécification

(régression 2) ces trois indicateurs de libéralisation

financière, seul le crédit au secteur privé est

significatif. Ces résultats relèvent de deux constats :

Le premier implique que les détenteurs du pouvoir de la

politique économique des pays de l'UEMOA doivent agir sur les variables

Crédit au secteur privé en pourcentage de PIB et la Masse

monétaire en pourcentage du PIB, car elles constituent en

elles-mêmes une source de la croissance. En effet, il est important de

rappeler qu'il existe une surliquidité des banques dans l'UEMOA (Konan

Sylvère ,2001) due à la forte méfiance de ces

dernières envers les entreprises (en majorité des PME et PMI) de

la zone. Dès lors, la mise en oeuvre par les autorités d'une

véritable politique de soutien (fiscalités adaptées, fond

de garantie, formation) à ces entreprises, favoriserait l'acquisition de

crédit et permettrait d'influer positivement et fortement sur la

croissance. En outre, malgré l'avènement de la

libéralisation financière, il apparaît un oligopole dans le

secteur bancaire et financier, qui freine la concurrence et permet le maintien

à un niveau encore élevé les taux d'intérêt

débiteur, ce qui évidement accroit le cout d'acquisition du

crédit.

Alors que le deuxième aborde la question de

réformes et des conditions économiques et financière et

même institutionnelles qui favoriserait l'impact de la

libéralisation financière sur la croissance économique. Se

référant à quelques travaux théoriques et

empiriques antérieurs, la libéralisation financière exerce

un effet positif élevé et significatif sur la croissance

économique que sous un niveau de développement économique

initial assez élevé (Hamdi Kalfaoui, 2006). La variable

interactive (ILF*GDPI) qui paraît négative et significative dans

la majorité des estimations confirme bien ce constat. Dès lors,

la faiblesse de l'impact de la politique de libéralisation

financière dans l'UEMOA pourrait s'expliquer par le niveau de

développement faible des économies. De même pour la

variable (ILF*HUM) qui paraît négative et non significatif

(tableau 2-panel B régression 1,2 et 3) confirment certains travaux et

prouve que le niveau du capital humain est nécessaire comme une

condition inéluctable pour promouvoir la croissance économique.

Le tableau 3-panel C et D, prouve que l'impact de la

libéralisation financière, mesurée à partir des

indicateurs ``MM et CSP'' sur la croissance économique ne tient pas

compte de l'effet de l'inflation. En effet la variable interactive (ILF*INF)

qui se trouve positivement corrélée mais non significatif avec la

croissance économique dans l'ensemble des cas, stipule que l'inflation

au moment de la libéralisation financière n'handicape pas

l'efficacité de cette dernière sur le taux de croissance. L'effet

de la libéralisation financière sur la croissance

économique est d'autant plus grand que les pays maîtrisent bien

leurs taux d'inflation (en moyenne 3 à 4% dans l'UEMOA). En outre, si la

Libéralisation financière est mesurée par l'indicateur

``Investissement direct étranger en pourcentage du PIB'', d'après

le tableau 3 panel C, la libéralisation financière stimule la

croissance économique. Ce constat est confirmé par McKinnon

(1991) qui à trouvé que l'effet de l'ouverture financière

varie avec la stabilité macroéconomique.

Dans le tableau 2 (panel D), le signe positif de la variable

interactive (ILF*DB), qui domine presque toutes les régressions et qui

parait non significative, explique que l'effet de la libéralisation

financière sur la croissance économique n'agit que dans les pays

qui sont dotés d'un Déficit Budgétaire soutenable. En

effet, dans le cadre de l'intégration économique et

monétaire, les pays de l'UEMOA s'évertuent à respecter les

critères de convergence. L'un des critères exige le maintien des

déficits budgétaires à moins de 3%.

Quant aux résultats dans le tableau 2 (panel E), le

signe de la variable interactive (ILF*DET), parait positif et non significatif

lorsque l'indicateur de libéralisation financière est la masse

monétaire, positif et significatif lorsque l'indicateur est le

crédit au secteur privé mais négatif et significatif

lorsque l'indicateur est l'investissement direct étranger. En effet, un

endettement extérieur (DET) élevé semble rendre

négatif l'impact des IDE sur la croissance économique.

Conclusion générale

Nos résultats mettent en évidence un effet de la

libéralisation financière sur la croissance économique

dans les pays de l'UEMOA.

Le premier volet empirique qui s'inscrit dans le cadre de ces

analyses a débouché sur une relation positive, dans son ensemble,

entre la libéralisation financière et la croissance

économique.

Ce résultat est compatible avec le point de vue

théorique néoclassique qui stipule que la libéralisation

financière est associée à de bonnes performances

économiques (Mckinnon et la Show (1973) levine, Zervos (1998). Cependant

il faut noter que cet impact est relativement faible malgré les

réformes du système financier. Dès lors, la

libéralisation financière n'a pas encore atteint les

résultats escomptés.

Le second volet empirique qui reprend l'analyse de la relation

``Libéralisation financière-Croissance'' sous certaines

conditions économiques et financières, montre un changement assez

important des résultats trouvés au niveau du premier volet.

En effet, en prenant en compte des variables interactives

supposées saisir l'importance du développement économique

et financier dans le but de convertir la libéralisation

financière en croissance économique, il apparaît que

l'effet escompté de la libéralisation financière est plus

important lorsque le développement financier et la stabilité

macro économique sont maitrisés.

Les résultats trouvés suite à une

régression multiple en données de panel montre que la

libéralisation financière n'exerce un effet significatif sur la

croissance économique que sous un niveau initial assez

élevé de PIB réel par tête, un déficit

budgétaire assez soutenu, un taux d'inflation maitrisé et un

capital humain assez qualifié, alors qu'un niveau d'endettement

élevé exerce un effet négatif sur la croissance.

Il est important de rappeler que les pays de l'UEMOA, à

travers la banque centrale (BCEAO) sont engagés dans le processus de

libéralisation financière. Dès lors, la prise en compte de

ces conditions et leurs améliorations favoriseraient la croissance

économique.

En réalité, l'alternance des signes des

indicateurs de libéralisation financière, montre que les liens

entre libéralisation financière et croissance économique

sont aussi complexes qu'on ne le croit. Il en demeure que, statistiquement, la

réussite ou l'échec de cette relation reste toujours tributaire

de l'ampleur de l'horizon choisi, de la taille et la nature de

l'échantillon étudié, de la façon dont on a

estimé la relation et surtout de l'indicateur pris en compte pour

mesurer la libéralisation financière (H. khalfaoui, 2006).

Références bibliographiques

Amable B. & Chatelain J-B. (1995): "Efficacité des

systèmes financiers et développement économique"

Economie Internationale, n°61, ler

trimestre, pp.99-130.

Anthony S. Bryk et Steven W. Raudembush,

« Hierarchical linear models :Appolicacation and data analysis

methods »,2002

Arestis P. & Demetriades P. (1997): "Financial development

and economic growth : assessing the evidence", The International

Journal, 107, mai, pp. 783-799.

Ary Tanimoune N.O. (2001) : "Les déterminants de la

marge bancaire dans l'Uemoa: une analyse sur données de panel",

document de recherche, Laboratoire d'Economie d'Orléans.

Balgati B.H. & Kao C. (2000) : " Non stationary panels,

cointegration in panels and dyriamic panels : a Survey ",

http://www.maxwell.syr.edu/maxpages/faculty/cdkao/working/change.pdf

Baltagi B.H, S . H. Song and B. Jung (2001) Journal of

econometrics 101 357-381

Barro R. (1991) "Economie Growth in a Cross Section of

Countries". Quarterly Journal of Economies, p 106, p 407-443.

Bandiera O., Capio G., Honohan P. & Schiantarelli F.

(2000) : « Does Financial Reform Raise or Reduce Savings? »

Review of Economics and Statistics 82(2), 239-263.

Buetler A. & Dueker M. (1999) : " Does foreign innovation

affect domestic wage inequality ? " in Journal of International Economics,

vo1.47, n°l, pp.61-89.

Caprio G. & D. Klingebiel (1996), «Banques

insolvencies: cross country experiences» World Bank, Policy research

Working Paper n°1620,juillet.

Courakis A.S. (1984): "Constraints on bank choices and

financial repression in less developed countries", Oxford Bulletin of

Economics and Statistics, vo1.46, pp.341-370.

Demetriades & Devereux (1992) : " Investisment and

financial repression : theory and evidence from 63 LDC's ", Working paper

92-16, Keele University.

Demetriades P. & Luintel K. (1997): "The direct cost of

financial repression : evidence from India" The Review of Economics and

Statistics, vol. LXXIX, n° 2, pp. 311-320.

Demetriades P. & Luintel K.(1996) : "Financial

development, economic growth and banking sector control : evidence from India"

The Economic Journal, n°106, pp.359374.

Demirgüç-Kant A., Detragiache E. & Gupta P.

(2000): "Inside the crisis: an empirical analysis of banking systems in

distress", IMF Working Paper; WP/00/156.

Delaunay .D «Presentation génerale de l'analyse

multiniveau » , 2006 , IRD, CePeD

Diagne A. , Kafando I. , Ounteni «Les

déterminants des apprentissages dans l'éducation primaire au

senegal » Working paper series , Les cahiers du SISERA-

2006/7

Diery S. & Yasim E.H. (1993) : " Financial liberalization

in Africa ", World Development, vo1.21, n°11, pp.1867-1881.

Eboue C. (1990): "Les effets macro-économiques de la

répression Financière dans les Pays en développement"

Economie Appliquée, tome LXIII, n° 4, pp. 93-117.

Eboue C. (1998) : " La libéralisation financière

dans les pays en développement - uneévaluation

préliminaire du cas africain", Gestion macro-économique,

nouvelles approches et enjeux de politique

économique, Abidjan, octobre 1998.

Fry M. (1978): "Money and capital or financial deepening in

economic development" Journal of Money, Banking and Credit, Vol 10,

n° 4, pp. 464-475.

Fry M. (1979) : " The cost of financial repression in Turkey

", Saving and Development, vol°3, n°2, pp.127-135.

Fry M. (1982) : " Models of financially repressed developing

economies " World Development, vol. 10, no. 9, pp. 731-750.

Fry M. (1995) : "Money, interest and banking in economic

development, 2nd edition, London, John Hopkins

University press.

Galbis V. (1977): "Financial intermediation and economic

growth in Less-Developed Countries: a theoretical approach" Journal of

Development Studies, Vol. 13, n° 2, pp.58-72.

Giovannini A. & de Melo M. (1993): "Government revenue

from financial repression",The American Economic Review, 4, vol 83.

Giovannini A. (1983): "The interest elasticity of saving in

developing countries: the existing evidence" World Development, Vol 11,

n°7, pp. 601-607.

Gupta K.L. (1984) : " Financial intermediation, interest rate

and structure of savinfs evidence from Asia ", Journal of Economic

Development, vol.9, n°1, pp.7-23.

Hamdi khalifaoui «liberalisation financière:

impacts et conditions de réussite, un essai d'application pour les pays

du magreb» (2006 ), Repec, (Revue de la politique

économique)

Hellmann T. & Mordock & Stiglitz J. (1997) : "

Financial Restraint:Towards a New Paradigm " The Role of Government in East

Asian Economic Development Comparative Institutional Analysis (Aoki

M. & alii eds), pp.163-207.

Hsiao C. (1989), »Modelling Ontrario Regional Electricity

System Demand Using a Mixed Fixed and Random Coecentscient Approaoch»,

Regional Science and Urban Economics,19, 565-587

King R. & Levine R. (1993a): "Financial intermediation and

economic development" Capital markets and Financial Intermediation (eds Mayer

C. & Vives X.), Cambridge, Cambridge University Press.

King R. & Levine R. (1993b): "Finance and growth:

Schumpeter might be right" Quartely Journal of Economic, n° 18,

pp. 717-737.

Konan Sylvère (2001) « La

problématique du financement des PME : le paradoxe de la

surliquidité des

banques en C.I. » Memoire de DEA-PTCI, UFRSEG Cocody

Abidjan.

Mahar J. & Williamson M. (1998) : " A Survey of Financial

Liberalization " Essays in International Finance No.211, Department of

Economics, Princeton University.

Mathieson J. D. (1980): "Financial refom and stabilization

policy in a developing economy" Journal of Development Economics,

n° 7, pp. 359-395.

Mckinnon R.I. (1973) : Money and capital in Economic

Development, the Brooking Institution, Washington.

Mouldi D. et Mourad Z. : « La

libéralisation financière peut elle augmenter ou réduire

l'épargne ?

Une analyse de l'expérience

Tunisienne. » Département d'économie de

l'Université de

Jendouba (Tunisie) et Laboratoire d'Economie

d'Orléans (France), document de recherche

Muellbauer, J. (1994) : « The assessment :

Consumer Expenditures », Oxford review of Economic policy 10, pp

1-39.

Nagel O. (1997) « La relation

banque-entreprise : une analyse du risque de credit »,

mémoire de DEA, Université Paris-Dauphine.

Notes d'informations et Statistiques, Bceao, diverses

éditions.

Owoundi F. (1992) : " Accès au crédit bancaire,

développement du système informel et mobilisation de

l'épargne en Afrique " l'Actualité Economique, Revue

d'Analyse Economique, vo1.68, n°4, pp.665-696.

Pagano M. (1993) : " Financial markets and Growth "

European Economic Review, vo1.37, pp.613-622.

Pindick ,Robert S, & Rubinfeld, Daniel L, Microeconomics,

Prentice Hall, Third Edition, 1994.

Rapport sur le développement dans le Monde ; Banque

Mondiale, 1989 & 2001.

Shaw E.S.: Financial deepening in Economic

Development, New-York. 1973, Oxford University Press.

Steven W Raudenbush et Antkony S.

Bryk « Hierarchical linear models : Applications and data

analysis methods », 2002

Stiglitz J. (1994) : " The role of the state in financial

markets " Proceedings of the World Bank Annual Conference on Development

Economics, 1993, Supplement to the World Bank Economic Review and the

World Bank Research

Observer, pp. 19-52.

Stiglitz & Weiss (1981) «Credit rationing in market

with imperfect information» American Economic Review 71 (3, june)

Thornthon J. (1991): "The financial repression paradigm: a

survey of empirical research" Saving and Development, Vol 15;

n° l.

Tom Snijders et Roel Bosker, «Multilevel Analysis: An

Introduction to basic and Advanced Multilevel Modeling», 1999

Van Wijnbergen S. (1983):."Credit policy, inflation and growth

in a financial repressed economy" Journal of DevelopmentEconomics, Vol

13, n° 1, pp. 45-65.

![]() Tableau 1 : Impact de la

libéralisation financière sur la croissance économique Tableau 1 : Impact de la

libéralisation financière sur la croissance économique

|

Fixed effect ou effet fixe

|

|

Régression

|

1

|

2

|

3

|

4

|

5

|

|

cste

|

-0,283

(0,828)

|

-0,61

(0,71)

|

-0,537

(0,747)

|

-0,604

(0,676)

|

-0,281

(0,830)

|

|

pibi

|

0,945

(0,00)

|

0,916

(0,00)

|

0,916

(0,00)

|

0,940

(0,00)

|

0,044

(0,00)

|

|

hum

|

0,224

(0,00)

|

0,2

(0,00)

|

0,199

(0,00)

|

0,214

(0,00)

|

0,225

(0,00)

|

|

pop

|

0,003

(0,947)

|

0,01

(0,73)

|

0,0067

(0,878)

|

0,034

(0,475)

|

0,0027

(0,95)

|

|

ouvc

|

0,032

(0,521)

|

0,12

(0,01)

|

0,119

(0,013)

|

0,052

(0,283)

|

0,033

(0,53)

|

|

Ipu

|

0,725

(0,00)

|

0,053

(0,004)

|

0,054

(0,002)

|

0,065

(0,001)

|

0,0721

(0,00)

|

|

ipr

|

-0,015

(0,35)

|

0,029

(0,12)

|

0,028

(0,11)

|

0,004

(0,82)

|

-0,016

(0,37)

|

|

ILF

|

CSP

|

|

0,086

(0,00)

|

0,096

(0,00)

|

|

|

|

MM

|

|

0,02

(0,38)

|

|

0,088

(0,004)

|

|

|

IDE

|

|

-0,00

(0,86)

|

|

|

-0,00

(0,943)

|

|

Random effect ou effet aléatoire

|

|

pays

|

0,181

|

0,236

|

0,233

|

0,201

|

0,182

|

|

année

|

0,0490

|

0,044

|

0,043

|

0,047

|

0,049

|

NB : Les chiffres entre parenthèses sont les

P-value. Le seuil de significativité est de 5%

Tableau 2 : Conditions économiques

initiales : effet du PIB initial

Panel A

|

|

Régressions

|

1

|

2

|

3

|

|

cste

|

-2,069

(0,28)

|

-4,12

(0,215)

|

-0,133

(0,922)

|

|

pibi

|

1,051

(0,00)

|

1,246

(0,00)

|

0,928

(0,00)

|

|

hum

|

0,215

(0,00)

|

0,226

(0,00)

|

0,254

(0,00)

|

|

pop

|

0,036

(0,444)

|

0,043

(0,367)

|

0,026

(0,603)

|

|

ouvc

|

0,092

(0,071)

|

0,045

(0,347)

|

0,024

(0,64)

|

|

Ipr

|

0,022

(0,233)

|

-0,003

(0,85)

|

-0,026

(0,169)

|

|

ipu

|

0,064

(0,001)

|

0,0700

(0,00)

|

0,07

(0,00)

|

|

ILF

|

CSP

|

0,616

(0,074)

|

|

|

|

MM

|

|

1,190

(0,204)

|

|

|

IDE

|

|

|

-0,205

(0,085)

|

|

ILF*pibi

|

-0,045

(0,131)

|

-0,096

(0,239)

|

0,017

(0,08))

|

|

Random effect ou Effet aléatoire

|

|

Pays

|

0,227

|

0,203

|

0,190

|

|

Années

|

0,043

|

0,046

|

0,048

|

NB : Les chiffres entre parenthèses sont les

P-value. Le seuil de significativité est de 5%

Tableau 2 : Conditions économiques

initiales : effet du capital humain

Panel B

|

|

Specification

|

1

|

2

|

3

|

|

cste

|

-0,757

(0,64)

|

0,902

(0,532)

|

-0,29

(0,82)

|

|

pibi

|

0,92

(0,00)

|

0,942

(0,00)

|

0,941

(0,00)

|

|

hum

|

0,272

(0,003)

|

0,351

(0,057)

|

0,23

(0,00)

|

|

pop

|

0,021

(0,654)

|

0,026

(0,583)

|

0,006

(0,89)

|

|

ouvc

|

0,113

(0,021)

|

0,046

(0,34)

|

0,040

(0,45)

|

|

ipr

|

0,028

(0,11)

|

0,004

(0,82)

|

-0,0105

(0,58)

|

|

ipu

|

0,058

(0,002)

|

0,071

(0,00)

|

0,068

(0,001)

|

|

ILF

|

CSP

|

0,165

(0,045)

|

|

|

|

MM

|

|

0,1837

(0,15)

|

|

|

IDE

|

|

|

0,027

(0,34)

|

|

ILF*hum

|

-0,028

(0,392)

|

-0,049

(0,44)

|

-0,11

(0,32)

|

|

Random effect ou effet aléatoire

|

|

pays

|

0,226

|

0,193

|

0,186

|

|

année

|

0,044

|

0,047

|

0,049

|

NB : Les chiffres entre parenthèses sont les

P-value. Le seuil de significativité est de 5%

Tableau 3 : Conditions économiques et

financière : effet de l'inflation

Panel C

|

|

Spécification

|

1

|

2

|

3

|

|

cste

|

-0,39

(0,77)

|

-0,646

(0,667)

|

-0,457

(0,74)

|

|

pibi

|

0,932

(0,1203)

|

0,931

(0,00)

|

0,02

(0,62)

|

|

hum

|

0,214

(0,124)

|

0,208

(0,00)

|

0,214

(0,00)

|

|

pop

|

0,006

(0,88)

|

0,037

(0,41)

|

0,02

(0,62)

|

|

ouvc

|

0,109

(0,032)

|

0,112

(0,022)

|

0,106

(0,039)

|

|

ipr

|

-0,002

(0,65)

|

-0,007

(0,68)

|

-0,019

(0,265)

|

|

ipu

|

0,086

(0,015)

|

0,066

(0,00)

|

0,072

(0,00)

|

|

ILF

|

CSP

|

0,0024

(0,096)

|

|

|

|

MM

|

|

0,0716

(0,016)

|

|

|

IDE

|

|

|

-0,003

(0,58)

|

|

ILF*infl

|

0,0024

(0,096)

|

0,002

(0,44)

|

0,002

(0,041)

|

|

infl

|

-0,008

(0,022)

|

-0,008

(0,305)

|

-0,004

(0,00)

|

|

Random effect ou effet aléatoire

|

|

pays

|

0,198

|

0,209

|

0,196

|

|

année

|

0,045

|

0,044

|

0,045

|

NB : Les chiffres entre parenthèses sont les

P-value. Le seuil de significativité est de 5%

Tableau 3 : Conditions économiques et

financières : effet du déficit budgétaire

Panel D

|

|

Spécification

|

1

|

2

|

3

|

|

Cste

|

-0,455

(0,759)

|

-0,618

(0.630)

|

-0.147

(0,909)

|

|

pibi

|

0,919

(0,00)

|

0,945

(0,00)

|

0.937

(0,00)

|

|

hum

|

0,186

(0,00)

|

0,203

(0,00)

|

0.221

(0,00)

|

|

pop

|

0,003

(0,430)

|

0,029

(0.533)

|

0.013

(0.776)

|

|

ouvc

|

0,089

(0,072)

|

0,02

(0.682)

|

0.027

(0.607)

|

|

ipr

|

0,023

(0,186)

|

-0,001

(0.929)

|

-0.024

(0.192)

|

|

ipu

|

0,073

(0,00)

|

0,078

(0,00)

|

0,07

(0,001)

|

|

ILF

|

CSP

|

0,113

(0,00)

|

|

|

|

MM

|

|

0,124

(0,010)

|

|

|

IDE

|

|

|

0,004

(0.045)

|

|

ILF*dbg

|

0,0006

(0,86)

|

0,007

(0.395)

|

0,004

(0,045)

|

|

dbg

|

0,005

(0,64)

|

-0,017

(0.507)

|

0,001

(0,660)

|

|

Random effect ou effet aléatoire

|

|

pays

|

0,207

|

0,177

|

|

|

année

|

0,042

|

0,047

|

|

NB : Les chiffres entre parenthèses sont les

P-value. Le seuil de significativité est de 5%

Tableau 3 : Conditions économiques et

financières : effet de la dette

Panel E

|

|

Spécification

|

1

|

2

|

3

|

|

cste

|

1,24

(0,40)

|

-0,214

(0,91)

|

0,13

(0,92)

|

|

pibi

|

0,933

(0,00)

|

0,955

(0,00)

|

0,94

(0,00)

|

|

hum

|

(0,211

(0,00)

|

0,238

(0,00)

|

0,257

(0,00)

|

|

pop

|

0,03

(0,45)

|

0,074

(0,10)

|

0,04

(0,34)

|

|

ouvc

|

0,12

(0,00)

|

0,064

(0,15)

|

0,098

(0,04)

|

|

ipr

|

0,02

(0,14)

|

0,002

(0,90)

|

-0,022

(0,16)

|

|

ipu

|

0,06

(0,00)

|

0,081

(0,00)

|

0,06

(0,00)

|

|

ILF

|

CSP

|

-0,44

(0,01)

|

|

|

|

MM

|

|

0,035

(0,94)

|

|

|

IDE

|

|

|

0,231

(0,00)

|

|

ILF*DET

|

0,11

(0,00)

|

0,00

(0,93)

|

-0,052

(0,00)

|

|

DET

|

-0,456

(0,00)

|

-0,161

(0,91)

|

-0,16

(0,00)

|

|

Random effect ou effet aléatoire

|

|

pays

|

0,196

|

0,179

|

0,184

|

|

année

|

0,04

|

0,043

|

0,042

|

NB : Les chiffres entre parenthèses sont les

P-value. Le seuil de significativité est de 5Ressources Internet sur

l'analyse des effets mixtes à multiniveau

Deux ouvrages fondamentaux : Le livre de Goldstein :

http://www.arnoldpublishers.com/support/goldstein.htm

· Applied Multilevel Analysis by Joop Hox est

disponible :

http://www.fss.uu.nl/ms/jh/publist/amaboek.pdf.

Un bulletin est publié deux fois par an :

http://multilevel.ioe.ac.uk/publref/newsletters.html

· Le site web pour Projet multiniveau :

http://www.ioe.ac.uk/multilevel/

· Une liste de discussion

http://www.mailbase.ac.uk/lists/multilevel/

· Et un grand nombre de papiers sur le multiniveau

à:

·http://www.ats.ucla.edu/stat/papers/mlmpapers.htm

|

|