Fluctuations de change et gestion de la dette publique extérieure béninoise( Télécharger le fichier original )par Précanol Hervé GNANKADJA Université d'Abomey-Calavi - Maitrise es Sciences de Gestion 2006 |

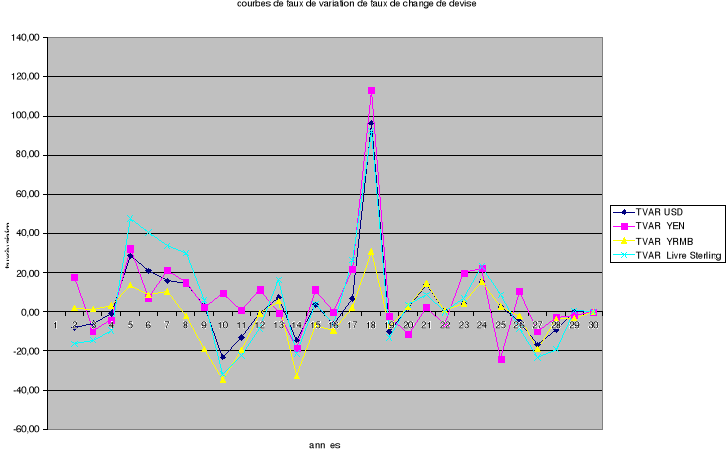

Paragraphe II : L'Etude de la variabilité des cours des principales devises de prêt sur trente (30) ansIl importe de mesurer la volatilité de chacune des principales devises faisant objet de monnaies d'emprunt pour le Bénin. A ce titre, nous allons déterminer les taux de variation des principales monnaies de prêt. Dans le même ordre d'idée, une représentation graphique de ces taux de variation des cours des principales devises de prêt lèvera le voile sur leur évolution en dents de scie. La volatilité des taux de variation qui est image du risque qu'en court le gestionnaire dans l'usage d'une devise, a la primeur d'informer sur les devises sujettes à de fortes fluctuations, et sur celles dont les fluctuations sont d'amplitude faible. Désignons par TCt : le taux de change à l'instant t. TVAR dev t : le taux de variation de la devise MTVAR : la moyenne arithmétique des taux de variation VOLAT dev : la volatilité (écart type) des taux de variation des cours de devise Dev = ($USD, YRMB, YEN, £ ...) TVAR dev t = MTVAR dev = VOLAT dev = Les calculs effectués sur les taux de change dans les annexes4(*), nous permettent de résumer dans le tableau ci - après les MTVAR et VOLAT par devise. Tableau 4 : Tableau des MTVAR et VOLAT par devises de prêt au 31 12 2006.

Commentaire Au regard du tableau récapitulatif ci-dessus,nous pouvons dire que la livre sterling, avec son écart type de 25,73, est la devise de prêt qui présente le plus grand risque de fluctuation ; suivie du yen ,23,68 ; du dollar US, 20,82 ; et du YRMB, 13,67. Cet état de chose peut mieux être saisi à travers les courbes suivantes.

Graphique 3 : Courbes des taux de variation de taux de change des devises de prêt.

SECTION II : RISQUE DE CHANGE DANS LE CYCLE DE VIE DE LA DETTEEXTERIEURE ET VERIFICATION DES HYPOTHESES.Pour la vérification de nos hypothèses de recherche, nous allons passer en revue les différentes procédures de gestion de la dette extérieure sur son cycle de vie, identifier les risques de change dans ces différentes procédures. Paragraphe 1 : Fluctuations de change sur le cycle de vie de la dette extérieureAvant que de nous mettre à identifier les risques dus aux fluctuations de change dans la gestion de la dette publique extérieure, il nous importe de préciser que la gestion de la dette publique va du contrat par lequel cette dernière s'est vue naître à son remboursement, via le financement du projet pour lequel elle est destinée. Ainsi sommes-nous obligés de définir une démarche qui embrasse les trois étapes du cycle de vie de la dette extérieure. Ce cycle de vie peut être schématisé comme suit : Graphique 4 : Cycle de vie de la dette extérieure. Mise en vigueur de la dette publique extérieure Amortissement de la dette Publique Extérieure Mobilisation des Fonds d'emprunt extérieur Source : Nos compilations A- Mise en vigueur de l'accord de prêt A 1 : Bref aperçu sur la procédure de signature de l'accord de prêt La qualité des études de conception d'un projet constitue un des critères principaux qui déterminent la décision de son financement. On distingue généralement trois grandes étapes dans la conception des projets : l'Identification, la faisabilité et l'évaluation du projet. In fine ces études peuvent conduire à modifier le projet, à le rejeter, à retarder l'exécution ou à décider de le financer dans ses dimensions initiales. Dans tous les cas, elles sont mère d'un rapport détaillé d'évaluation précisant l'appréciation claire et nette du bailleur (quitus, rejet). En cas où le quitus l'emporte sur le rejet, on parle de bancabilité du dossier. Et c'est cette bancabilité qui ouvre voie aux différentes phases de négociations du financement dudit projet. Les négociations mettent en rapport les parties qui interviennent dans le contrat de prêt. Le bailleur de fonds soumet au pays emprunteur un projet d'accord par le truchement du Ministre des finances comme principal interlocuteur de l'emprunteur, projet d'accord qui sera négocié par ce dernier. De cet accord de prêt sortent le montant définitif du prêt fixé en fonction du coût du projet évalué lors des études, la durée de remboursement, la période de grâce, les taux d'intérêt et de commission. Il convient de préciser que les bailleurs multilatéraux ont des conditions fixes d'emprunt Après signature de l'accord de prêt par celui à qui le Président de la République aurait délégué ce pouvoir, sa ratification en conseil des Ministres, sa publication au journal Officiel et l'avis juridique, on peut affirmer que le financement est "bouclé". La ratification, la publication et l'avis juridique sont baptisés formalités de mise en vigueur des accords de prêts. A -2 : Procédé d'Identification du risque de change. A la signature du contrat d'endettement, les différentes parties épousent les conditions d'emprunt, définies par le taux d'intérêt, les commissions, le délai de grâce, la durée d'amortissement Aussi s'agit- il de définir clairement la valeur d'origine de l'emprunt, c'est-à-dire le nombre de son unité monétaire que le bailleur de fonds accepte d'accorder sous forme de prêt au pays emprunteur. Entre la date de signature de l'accord du prêt et celle d'entrée en vigueur du crédit, il s'écoule un laps de temps ; l'emprunteur est donc soumis à un risque de fluctuation de change si la devise dans laquelle l'emprunt est libellé est sujette d'une forte fluctuation. En supposant que tout le montant de l'emprunt sera décaissé à la date de mise en vigueur de l'accord de prêt, on peut assister, soit à un gain de change, soit à une perte de change. Cette situation peut être appréhendée par les paramètres suivants : Désignons par : -K nat 0 : montant de l'emprunt en monnaie nationale à la signature de l'accord de prêt, -K nat v : le montant de l'emprunt en monnaie nationale à la mise en vigueur de l'accord de prêt, -K dev 0 : le montant du prêt à la signature de l'accord en devise (du prêteur), -K dev v : le montant du prêt à la mise en vigueur de l'accord de prêt en devise (du prêteur), -TC incert o : le taux de change à l'incertain, la valeur d'une unité de monnaie étrangère (devise du prêteur) exprimée en monnaie nationale, à la date de signature de l'accord de prêt, -TC incert v : le taux de change à l'incertain, à la date de mise en vigueur de l'accord de prêt ;. On peut écrire, toutes choses égales par ailleurs que : K nat 0 = É (K dev 0 ; TC incert o) et K nat v = É (K dev 0 ; TC incert v ) Autrement dit, K nat 0 = K dev 0 x TC incert o ( 1 ) et K nat v = K dev 0 x TC incert v ( 2 ) De ( 1 ) , on peut écrit que : K dev 0 = K nat 0 x [TC incert o ] -1 ( 3) En remplaçant (3) dans (2) on a : K nat v = K nat 0 x [TC incert o ] -1 x TC incert v ( 4 ) D'après cette quatrième équation, la seule condition pour qu'il n'y ait pas risque de change est que [TC incert o ] -1 x TC incert v = 1. Soit TC incert o = TC incert v Si TC incert o différent de TC incert v : il y a risque potentiel de change TC incert o < TC incert v , il y a une perte potentielle de change TC incert o > TC incert v , il y a un gain potentiel de change A -3 Application Soit le prêt BADEA de 1981. Montant 2 700 000 USD. Objet : Extension du port autonome de Cotonou (PAC) Hypothèses Ø Date de signature de l'accord de prêt : novembre 1980 Ø Date de mise en vigueur : août 1981 Ø Les 2 700 000 USD seront décaissé entièrement à la date de mise en vigueur (ce qui n'est pas le cas en pratique) On a: K dev 0 = 2 700 000 TC incert o = TC $/FCFA 1980 = 211, 28 TC incert v = TC $/FCFA 1981 = 271, 73 On peut écrire que : K nat. 1980 = 2 700 000 x 211, 73 = 570 456 000 FCFA K nat. 1980 = 570 456 000 FCFA K nat. 1981 = 2 700 000 x 271, 73 = 733 671 000 FCFA K nat. 1981 = 733 671 000 FCFA K nat. 1980 = 570 456 000 FCFA < K nat. 1981 = 733 671 000 FCFA Si telle fut la procédure de mobilisation, le Bénin aurait eu sur ce prêt, un gain de change de 163 215 000 FCFA, soit 733 671 000 - 570 456 000. Cette approche purement idéale du risque de change montre néanmoins qu'il existe. B - Mobilisation des fonds d'emprunt extérieur La réalisation du projet est assujettie au décaissement préalable des ressources de l'emprunt. Il faut attendre l'entrée en vigueur de l'accord de prêt pour que le bailleur de fonds amorce les décaissements au vu des pièces à lui transmises par l'emprunteur. Ce n'est donc qu'après les formalités de mise en vigueur de l'accord de prêt que le bailleur procède aux décaissements par tirages successifs en fonction de l'évolution de l'exécution du projet. Il existe quatre procédures de décaissement permettant aux bailleurs de régler l'adjudicataire d'un marché ou les prestataires d'un service fait au titre du projet objet de l'endettement. Notre démarche ici s'articulera autour de chacune de ces quatre procédures. B- 1 : La Demande de paiement en direct. B- 1- 1 : Bref aperçu sur la procédure de demande de paiement en direct

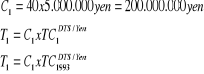

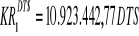

Après une offre d'appel il peut y avoir plusieurs prestataires de services ou plusieurs fournisseurs de matériels d'origines diverses, retenus. La demande de paiement en direct consiste à régler directement le prestataire de services (fournisseur) sur une place étrangère désignée par lui et mentionnée au contrat. Une fois que les services ont été accomplis, ou le matériel livré par le fournisseur, le prestataire de services (fournisseur) établit la facture qu'il envoie au maître d'ouvrage. Ce dernier avec les pièces justificatives attestant que le service ou le matériel a été livré au titre du projet, saisit la CAA qui à son tour établit la demande de paiement en direct qu'elle expédie au bailleur pour virement à faire directement au fournisseur (prestataire). Le risque de change apparaît dès que le prestataire de services (fournisseur) réclame d'être réglés dans une autre monnaie que la devise du prêt. Pour ce faire, le bailleur de fonds doit se procurer la devise dans laquelle le prestataire (fournisseur) désire être payé. En contrepartie il débitera le compte en devise du prêt de l'emprunteur ouvert dans ses livres de la valeur correspondant aux paiements effectués. Si la devise du fournisseur (prestataire) a été acquise à un moment où le taux de change fluctue, cela se répercutera sur le compte de l'emprunteur positivement ou négativement. Le risque de change affecte alors chaque opération de tirage demandée par l'emprunteur. B - 1- 2 Procédé d'Identification du risque de change Désignons par : T i: Le montant de tirage effectué de rang i, T vi : Le montant du ième tirage évalué au taux de change entre la monnaie du bailleur et celle du fournisseur (prestataire), avec le taux de change à la date de mise vigueur, Ci: Le coût net à payer de la facture du fournisseur de biens et services objets du ième tirage, TCv B/fourn : Le taux de change à l'incertain de la devise du bailleur (B) contre celle du fournisseur à l'instant de la mise en vigueur de l'accord de prêt, TCi B/fourn : Le taux de change à l'incertain de la devise du bailleur contre celles du fournisseur pendant le tirage de rang i, KRi : Le capital restant dans le compte ouvert à l'emprunteur par le prêteur après le ième tirage, KRiNorm : Le capital qui devrait normalement rester dans le compte ouvert par le prêteur à l'emprunteur après le ième tirage, On peut écrire que T i = Ci x TCi B/fourn (5) T vi = Ci x TCv B/fourn (6) KRiNorm = KRi-1 - T vi (7) KRi = KRi-1 - T i (8) Il n'y a pas de risque de change si : KRiNorm = KRi Posons: KRi - KRiNorm = 0 ....... (KRi-1 - T i ) - (KRi-1 - T vi ) = 0 Donc : T i - T vi = 0 (9) Autrement dit, si T i - T vi = 0 , il n'y a pas de risque de change D'après (5) et (6), on a T i - T vi = Ci (TCi B/fourn - TCv B/fourn)= 0 Or Ci 0 donc TCi B/fourn - TCv B/fourn =0 On voit que si TCi B/fourn = TCv B/fourn, il n'y a pas de risque de change Si TCi B/fourn > TCv B/fourn, il y a perte de change TCi B/fourn < TCv B/fourn, il y a gain de change B - 1 - 3 : Application Soit le prêt IDA de 1992. Montant : 12.300.000 DTS. Objet : projet de réhabilitation et gestion urbaine. Hypothèses - Entre autres, ce prêt a servi à acquérir 40 balayeuses de marque SUZUKI - le premier tirage T1 a été consacré à l'achat des 40 balayeuses - chaque balayeuse coûte 5.000.000 de yen - le premier tirage a été effectué en 1993 On a :

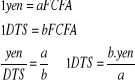

Connaissant le taux de change entre le FCFA et le DTS, et le taux de change entre le FCFA et le yen, on peut estimer celui entre le DTS et le yen. Posons :

En 1993 : 1 yen = 2,55 FCFA 1 DTS = 370,5 FCFA

Soit

Supposons que : On a :

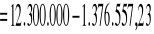

Il y a donc une perte de change de :

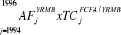

On voit que dans ces conditions, la perte sèche de 161.904, 31 se répercutera sur le solde normal attendu du compte en DTS après le premier tirage. B - 2 : Demande de remboursement adressé au bailleur B - 2 -1 : Bref aperçu Pour des raisons d'urgence ou de nécessité, et dans le sillage de l'exécution d'un projet donné, la CAA peut effectuer par procédure d'avance un paiement dont le financement est autorisé au titre du prêt en règlement de services ou achats. C'est donc une sorte de préfinancement effectué par la CAA sur ses fonds propres. Elle doit alors adresser une demande de remboursement au bailleur en y adjoignant les pièces justificatives. Le risque de change apparaît alors à l'occasion du remboursement de l'emprunteur par le bailleur de fonds. Ce dernier remboursera la CAA (donc en franc CFA) du montant des factures à lui présentées. Entre le moment où la demande de remboursement est adressée au bailleur et celui ou ce dernier remboursera l'emprunteur, la parité de la devise peut être sujette à des fluctuations : il y a donc risque de change. Si le décaissement opéré par le bailleur est inférieur à celui du préfinancement assuré par l'emprunteur alors il y a perte de change ; dans le cas contraire la CAA enregistre un gain de change. B - 2-2 : Procédé d'identification du risque de change Soient : -SI av : le solde initial avant un préfinancement, créditeur des ressources de la CAA, -SI ap : le solde initial des ressources de la CAA après préfinancement, -SF ap : le solde final des ressources propres de la CAA après le remboursement, -PF : le montant pré financé par la CAA, -Remb : le montant remboursé par le bailleur à la CAA, On peut établir que : SI ap = SI av - PF (10) SF ap = SI ap + Remb (11) L'équilibre (situation sans risque de change) voudrait que : PF = Remb, Si PF > Remb gain de change Si PF< Remb perte de change Ou que, SI av = SF ap Si SF ap < SI av perte de change Si SF ap > SI av gain de change B - 2-3 : Application Supposons qu'au 30 Novembre 2002, les ressources propres de la CAA s'élevaient à 80. 000. 000 FCFA. Supposons aussi qu'au titre de la réalisation d'un projet de pavage d'une voie, qu'elle ait payé par avance au prestataire 20.000 USD à la même date. Si la CAA se fait rembourser en Février 2003 par le bailleur qui se trouve être la BADEA, On a la situation suivante : SI av = 80. 000.000 FCFA TC FCFA/USD 2002 = 696,99 On a PF = 20.000 x 696,99 = 13.939.800 FCFA TC FCFA/USD 2003 = 581,2 Remb = 20.000 x 581,2 = 11.624.000 FCFA La CAA enregistre une perte de change de 13.939.800- 11.624.000, soit 2.315.800 FCFA On peut aussi comparer les soldes avant préfinancement et après remboursement, toutes choses égales par ailleurs. SI ap = 80.000.000- 13.939.800 = 66.060.200 SF ap = 66.060.200 + 11.624.000 = 77.684.200 La perte de la CAA se chiffre à 80.000.000 - 77.684.200, soit 2.315.800 FCFA. B - 3 : Les avances de fonds B - 3 - 1 : Bref aperçu sur la procédure d'avance de fonds Pour des mesures de suivi de la traçabilité des fonds affectés à un projet, le bailleur impose à l'emprunteur l'ouverture d'un compte spécial dans son pays pour le projet. Ce compte fonctionne sous la signature de la CAA et est alimenté par le bailleur. Il permet à l'emprunteur d'effectuer certains paiements de biens et services dont le montant ne dépasse pas un seuil donné. Lorsque la provision du compte spécial va amenuisant, le bailleur renfloue le compte à hauteur du montant initial du fonds au fur et à mesure des justifications faites par l'emprunteur. Pour ce mode de décaissement, le risque de change existe à chaque réapprovisionnement du compte spécial à hauteur de la provision initiale de fonds. En effet, le bailleur effectuera des opérations sur les devises pour renflouer le compte spécial en franc CFA. En conséquence, il devra débiter le compte de prêt de l'emprunteur de la contre-valeur en devise du montant transféré dans le compte spécial. Il apparaît nettement que si l'opération de renflouement se fait à un moment où la parité de change entre la devise du prêteur et le franc CFA est défavorable pour l'emprunteur, alors ce dernier est en perte de change. B -3 -2 Procédé d'identification du risque de change Soient : AFjdev : l'avance de Fonds de rang j en devise du prêteur, AFjnat : l'avance de Fonds de rang j en monnaie national (ici le franc CFA), TCjincert : Le Taux de change au moment de l'avance de fonds d'ordre j, j : 1, 2, 3, ......x, x : le rang de la dernière avance de fonds, Dans tous les cas de figure, le cumul des Avances de Fonds au titre de la réalisation du projet ne peut être supérieur au montant de l'accord de prêt en devise du prêteur. C'est-à-dire que :

En considérant l'ensemble des avances de fonds on peut écrire que : Si : Si : Si : De façon séquentielle, c'est-à-dire en considérant chacune des avances de fonds , l'emprunteur peut être soumis au risque de change ; et ce dès que le taux de change ayant prévalu lors la signature de l'accord de prêt, diffère de celui prévalant au cours d'une avance de fonds de rang quelconque. Autrement dit : TCv incert = TCjincert : Il n'y a pas de risque de change TCvincert TCvincert TCvincert B - 3 -3 : Application Soit le prêt Chinois de 1994. Montant estimatif 53.000.000 YRMB5(*) Objet : divers projets Hypothèses - le prêt a été mobilisé par procédure d'avance- la première mobilisation intervint en 1994- les mobilisations furent les suivantes :

On peut calculer - = = 53.000.000 x 64.41

- le total des mobilisations en FCFA Total des mob = On peut établir la fiche de mobilisation suivante : Tableau 5 : Calculs des avances de fonds (AF) en FCFA

Source : Nos calculs

Il y a donc une perte de change de : Soit une perte de change de : 120.750.000 Cette perte de change peut être décomposée comme suit : Tableau 6 : Décomposition du risque de change

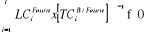

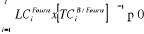

NB : les AF, K, et les Ecarts sont en milliers de francs. Source : Nos calculs Le risque de change existe également au niveau de la procédure d'avance de fonds. Au fur et à mesure que le taux de change à l'incertain entre le FCFA et la devise du prêt décroît, il y a une diminution des ressources attendues de la mobilisation des prêts. Un accroissement du taux de change pendant la mobilisation aura donc l'effet contraire au précédent. B - 4 : La lettre de crédit B - 4 -1 : Bref aperçu sur la lettre de crédit. Pour financer l'achat de fournitures au titre d'un projet, il peut arriver que l'emprunteur demande l'ouverture d'une lettre de crédit auprès d'une banque commerciale du pays du fournisseur. La banque commerciale avant d'accepter l'ouverture ou de confirmer le crédit peut demander une garantie. L'emprunteur dans ces conditions s'adresse au bailleur de fonds et lui demande de contracter un engagement spécial visant à rembourser à la banque commerciale du pays du fournisseur les achats effectués au titre de la lettre du crédit. Les prêts du bailleur étant libellés en devises, pour rembourser la banque commerciale qui a payé un fournisseur dans une autre monnaie, le bailleur de fonds effectuera des opérations sur devises. Il en résulte un risque potentiel de change que le bailleur répercutera sur le compte de prêt. B - 4 -2 : Procédé d'identification du risque Le risque de change au niveau de cette procédure naît d'une fluctuation des cours des monnaies du bailleur et du fournisseur. Soient :

La situation d'équilibre (situation sans risque de change) voudrait que :

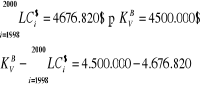

Avec T la dernière lettre de crédit, Si : Si : A travers cette équation et ces inéquations, on peut écrire que : Si : Si : B - 4 -3 Application Supposons un prêt BADEA de 1998. Montant 4.500.000 $ US. Objet : Electrification de 15 villages du Nord Bénin. Durée : 15 ans /4. Taux d'intérêt : 6 % .Durée du projet : 3 ans, à raison de 05 villages par an. Supposons également que la réalisation du projet ait été confiée à une entreprise anglaise. Soient les factures suivantes :

D'après FINANSAT 2005, on a les taux de change suivants :

On peut, à partir de ces taux, estimer les taux de change à l'incertain entre le dollar et la livre sur les trois années du projet.

On sait que : On peut réaliser le tableau de mobilisation suivant : Tableau 7 : Evaluation des lettres de crédit en dollar US

Source : Nos calculs

Dans le cas de notre exemple, ce projet financé par la BADEA a subi une insuffisance de ressources de 176.820$ US. C - Fluctuation de change pendant l'amortissement de la dette extérieure. C - 1 : Bref aperçu sur la procédure d'amortissement de la dette extérieure. Nous nous retrouvons ainsi à la dernière étape du cycle de gestion de la dette extérieure où l'emprunteur, à son tour, honore son engagement vis-à-vis du prêteur, eu égard aux conditions prédéfinies par l'accord de prêt. Le remboursement des emprunts s'effectue généralement en unités de monnaie du prêteur. Le service au titre de ce remboursement se compose du principal, de l'intérêt et des commissions, pour chaque période de la durée d'amortissement du prêt. Le plus souvent, l'amortissement d'un emprunt intervient quelques années après le démarrage des actions de réalisation du projet pour lequel a été consentie la dette. Toutefois le paiement des commissions démarre avec l'entrée en vigueur de l'accord de prêt. De même, l'intérêt étant calculé sur la partie mobilisée du prêt, son paiement acquiert son exigibilité dès la mobilisation des fonds et selon les dispositions de l'accord de prêt. Une période de grâce de 2 à 10 ans sanctionne le plus souvent les crédits, et le remboursement de ces derniers peut être étalé sur 10, 20, 40, ou 50 ans ; selon les bailleurs. Nous pouvons résumer dans le tableau ci-après les conditions des principaux bailleurs de fonds du BENIN. Tableau 8 : Conditions d'emprunt des principaux bailleurs multilatéraux du Bénin

Source : CAA Il se peut que certains prêts consentis dans des unités de compte constituées de panier de devises, telles que le DTS (pour l'IDA) et l'UC (pour le FAD), soient décaissés dans plusieurs monnaies les composant. Leur remboursement se fait dans les différentes monnaies de décaissement, ou, si le bailleur de fonds y consent, dans une seule devise. La commission d'engagement est calculée sur tout montant du prêt non encore versé à l'emprunteur, alors que la commission de service est calculée sur le montant déjà décaissé. Lorsqu'il y a un taux d'intérêt, l'intérêt se calcule sur le montant mobilisé non amorti.. Généralement le service de la dette est assuré tous les six mois. Il urge à présent de signaler que l'amortissement de la dette extérieure concerne deux catégories de prêts : les prêts dont le remboursement incombe à l'Etat (prêts directs à l'Etat), et les prêts dont le remboursement incombe aux tiers (les prêts rétrocédés et les prêts avalisés) Nous aborderons le risque de change dans l'amortissement de chacun de ces différents prêts. C-1-1 : Les prêts directs à l'Etat Ce sont les emprunts contractés par l'Etat et dont le remboursement lui incombe directement. C'est la Direction de la Dette Publique de la CAA qui s'occupe de l'amortissement de cette dette, par le biais de son service d'Amortissement (SADP). Pour le transfert des fonds dans le cadre du remboursement de la dette, la CAA peut recourir aux services des banques commerciales, ou à ceux de la BCEAO. Cette dernière a une place de choix car les transferts effectués par son biais sont peu exigibles comparativement aux tarifs des banques commerciales. De plus, par le canal de la BCEAO, la CAA réduit le risque de change. En effet, la BCEAO dispose d'un système de couverture du risque de change dans les cas de transferts de fonds d'un certain montant. Si elle doit effectuer un ordre de virement à un moment où le taux de change fluctue à la hausse, elle l'exécute et supporte les pertes de change qui en pourraient résulter. Et les gains de change lui profitent bien évidemment. C - 1- 2 : Les prêts aux tiers. Il s'agit des prêts, dont le remboursement est à la charge des sociétés privées, publiques, ou semi- publiques ayant bénéficié des ressources, qui relèvent de la responsabilité de l'Etat. On distingue les prêts avalisés et les prêts rétrocédés. - Les prêts avalisés Ce sont des prêts contractés auprès des bailleurs de fonds par les sociétés privées, publiques ou semi-publiques, et pour lesquels l'Etat a donné son aval. Le remboursement de ces prêts est assuré par lesdites sociétés, de même le risque de change est supporté par elles. Mais en cas de défaillance des bénéficiaires d'aval, l'Etat se trouve être débiteur vis-à-vis du bailleur, et doit en conséquence assurer le remboursement du prêt en cas de défaillance des bénéficiaires. - Les prêts rétrocédés ou répercutés. Sont dits rétrocédés les prêts contractés par l'Etat auprès des bailleurs de fonds à des conditions données et qui sont cédés à d'autres sociétés publiques, semi-publiques ou privées à des conditions souvent différentes de celles obtenues des bailleurs. Le taux de rétrocession est souvent fixé de commun accord entre l'Etat et le bailleur. Le remboursement des prêts rétrocédés se fait par la CAA avec la contribution des bénéficiaires des ressources du crédit. La DDP adresse un avis d'échéance aux bénéficiaires des ressources du crédit, à un ou deux mois avant le remboursement d'une échéance. Les remboursements se font en devise et en respect de l'accord de rétrocession qui définit le cours de change auquel le remboursement doit être fait. Le risque de change est assumé par la CAA qui, si le cours de change fluctue, peut se trouver en perte de change. Cette perte de change peut néanmoins être atténuée par les avantages financiers de la CAA sur la rétrocession. On parle aussi de prêts répercutés qui sont ceux transférés par l'Etat aux bénéficiaires aux mêmes conditions que ceux de l'accord entre l'Etat et les bailleurs. Le bénéficiaire mobilise et rembourse le prêt et donc supporte les risques de change s'il y en a. C - 2 : Procédé d'identification du risque de change Généralement les projets sont totalement réalisés avant que ne démarre le remboursement de la dette. Ce qui sous-tend qu'on peut connaître le taux de change moyen des mobilisations de ressources d'un emprunt avant la date de son premier amortissement. Il convient de signaler que parfois, certains prêts commencent par être remboursés bien que leurs mobilisations n'aient pas encore été totales. Néanmoins, on peut connaître le taux de change moyen partiel de mobilisation. Il y a alors perte de change, de façon séquentielle, dès que le taux moyen de mobilisation déterminé est inférieur au taux de change prévalant lors d'un remboursement. De façon globale, en comparant le taux de change moyen de mobilisation au taux de change moyen d'amortissement, on obtient le gain de change général ou la perte de change générale sur l'emprunt. S'agissant des prêts rétrocédés, de façon séquentielle, le gestionnaire de la dette extérieure, est en perte de change lorsque le taux de change fixé dans l'accord de rétrocession est inférieur au taux de remboursement. De façon globale, lorsque le taux de change fixé dans l'accord de rétrocession est inférieur au taux de change moyen d'amortissement, il y a perte de change. Les situations inverses, entraînent les gains de change. En désignant par :

T : le rang de la dernière mobilisation, P : le rang du dernier amortissement. On a :

De façon séquentielle : - si - si De façon globale, - si - si C - 3 : Application Soit le Prêt FONDS OPEP de 1985.Montant : 1.500.000 $US. Objets : Education. Durée : 17 ans / 5. Taux d'Intérêt : 1% Hypothèses - Soit la fiche de mobilisation suivante : Tableau 9 : Fiche de mobilisation du prêt Fonds OPEP de 1985 en milliers de francs.

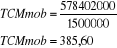

Sources : Nos hypothèses. Supposons que l'accord de prêt ait été mis en vigueur le 1 /1 / 1985 et que la périodicité de remboursement soit le semestre. A partir de cette fiche de mobilisation, nous pouvons déterminer le TCMmob :

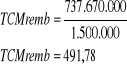

A partir du tableau d'amortissement6(*) établi pour ce Prêt FONDS OPEP de 1985, on peut obtenir le TCMremb :

De façon séquentielle, en comparant le TCMmob aux taux de change pour chaque période de la durée d'amortissement, on peut dire que : - En 1990 il y a eu gain de change puisse que TCMmob = 385,6 supérieur à TC 1990 = 272,26 - En 1993 il y a eu gain de change puisse que TCMmob = 385,6 supérieur à TC 1993 = 283,16 - En 1998 il y a eu perte de change puisse que TCMmob = 385,6 inférieur à TC 1998 = 589,95 - En 2001, il y a eu perte de change puisse que TCMmob = 385,6 inférieur à TC 2001 = 733,04 * 4 Voir les annexes 2, 3 et 4 * 5 Dans le répertoire de dette du Bénin, le montant de ce prêt est libellé en FCFA, nous avons dû le ramener en YRMB en tenant compte du taux de change de 1994. * 6 Voir annexe N° 5 |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

;

;

donc

donc

(12)

(12) : il n' y pas risque de change.

: il n' y pas risque de change. : il y a perte de change.

: il y a perte de change. : il y a gain de change.

: il y a gain de change. TCjincert : Il y a risque de change

TCjincert : Il y a risque de change TCjincert : Il y a perte de change

TCjincert : Il y a perte de change TCjincert : Il y a gain de change

TCjincert : Il y a gain de change )

)

)

)

= 3.413.730.000 - 3.292.980.000,

= 3.413.730.000 - 3.292.980.000,  : Le montant du prêt mis en vigueur en devise du bailleur de

fonds

: Le montant du prêt mis en vigueur en devise du bailleur de

fonds : Le montant d'une lettre de crédit de rang i en monnaie du

fournisseur

: Le montant d'une lettre de crédit de rang i en monnaie du

fournisseur Le montant d'une lettre de crédit de rang i en monnaie du

bailleur

Le montant d'une lettre de crédit de rang i en monnaie du

bailleur Le taux de change à l'incertain entre la monnaie du bailleur et

celle du fournisseur pendant le tirage de rang i.

Le taux de change à l'incertain entre la monnaie du bailleur et

celle du fournisseur pendant le tirage de rang i. =

=

un gain de change

un gain de change une perte de change

une perte de change -

-  , il y a un reliquat, un surplus de ressources qui

généralement servira à financer ou à satisfaire

d'autres demandes de l'emprunteur après accord des deux parties.

, il y a un reliquat, un surplus de ressources qui

généralement servira à financer ou à satisfaire

d'autres demandes de l'emprunteur après accord des deux parties.  -

-  , il y a une insuffisance de ressources du crédit pour couvrir

les coûts du projet ou d'une partie du projet s'il s'agit d'un projet

financé par plusieurs bailleurs de fonds. Dans une telle situation, soit

l'emprunteur contracte une nouvelle dette pour mener le projet à terme,

soit il utilise ses ressources propres.

, il y a une insuffisance de ressources du crédit pour couvrir

les coûts du projet ou d'une partie du projet s'il s'agit d'un projet

financé par plusieurs bailleurs de fonds. Dans une telle situation, soit

l'emprunteur contracte une nouvelle dette pour mener le projet à terme,

soit il utilise ses ressources propres. 589,95 ;

589,95 ;  353,39

353,39 615,7 ;

615,7 ;  380,06

380,06 711,98 ;

711,98 ;  468,41

468,41 ;

;  ;

;  .

.

= - 176.820$ US

= - 176.820$ US : Le taux de change pendant la mobilisation de rang i,

: Le taux de change pendant la mobilisation de rang i, : Le taux de change moyen de mobilisation,

: Le taux de change moyen de mobilisation,  : Le taux de change au remboursement pendant la période

j,

: Le taux de change au remboursement pendant la période

j, : Le taux de change moyen de remboursement,

: Le taux de change moyen de remboursement, : L'amortissement d'ordre j en devise de

remboursement,

: L'amortissement d'ordre j en devise de

remboursement, : la mobilisation d'ordre i,

: la mobilisation d'ordre i,

perte de change

perte de change

gain de change

gain de change

perte de change

perte de change

gain de change

gain de change

, ce qui signifie que sur ce projet, dans hypothèses, la CAA a

enregistré une perte de change de 737.670.000 - 578.402.000 soit

159.268.000 FCFA. Il faut néanmoins signaler que la dévaluation

du FCFA survenue en 1994 a certainement influé sur cette perte de

change, puisse que, comme l'indique la colonne du taux de change du tableau

d'amortissement, le taux de change en 1994 entre le FCFA et le dollar a

été de 555,2 ; alors que le taux moyen de mobilisation entre

1985 et 1988 est de 385 ,6.

, ce qui signifie que sur ce projet, dans hypothèses, la CAA a

enregistré une perte de change de 737.670.000 - 578.402.000 soit

159.268.000 FCFA. Il faut néanmoins signaler que la dévaluation

du FCFA survenue en 1994 a certainement influé sur cette perte de

change, puisse que, comme l'indique la colonne du taux de change du tableau

d'amortissement, le taux de change en 1994 entre le FCFA et le dollar a

été de 555,2 ; alors que le taux moyen de mobilisation entre

1985 et 1988 est de 385 ,6.