|

INSTITUT SUPERIEUR PANAFRICAIN D'ECONOMIE

COOPERATIVE

(INSTITUT D'INTEGRATION REGIONALE)

01B.P. 1236 R. PR COTONOU - REPUBLIQUE DU

BENIN

TEL : (229) 21 33 06 39 FAX : (229) 21 33 15

06

E-mail :

ispec@intnet.bj

site web :

www.ispec.bj

MEMOIRE

DE MASTER EN MICROFINANCE

3ème PROMOTION

THEME

ANALYSE DIAGNOSTIQUE DE LA CENTRALE D'ECHANGE

D'INFORMATIONS DES INSTITUTIONS DE MICROFINANCE DU BENIN

![]()

Présenté et soutenu par :

Sous la direction

de :

Brice C. HOUNYE

Pr Magloire LANHA

Avec la collaboration de :

Dr Martial LIPEB

Année académique 2007-2008

COMPOSITION DU

JURY

PRESIDENT

KAMDEM Emmanuel

Docteur ès Sciences Economiques et

Coopératives

MEMBRES

AKPO Pasteur Emmanuel Just

Docteur en Sciences Economiques

YOMETOWU Zacharie

Administrateur des banques, Expert en microfinance

RESUME

La faillite des banques commerciales et de

développement des années 80 a ouvert la voie à

l'émergence d'une autre forme d'offre de services financiers plus proche

des populations à faible revenu. La progression de l'activité

d'épargne et de crédit décentralisée,

constatée au Bénin ces dix dernières années, ne

s'est pas faite sans difficulté.

En effet, depuis l'année 2003, la qualité du

portefeuille de crédits des institutions de microfinance n'a

cessé de se dégrader. L'avènement d'un cadre

d'échange d'informations sur les clients en défaut de paiement

initié par trois institutions de microfinance, et qui regroupe à

la fin de l'année 2007 plus d'une vingtaine d'institutions de

microfinance, apparaît comme l'une des réponses à cette

situation dans laquelle se trouvent ces institutions. Cette centrale est

gérée par le Consortium Alafia, après le transfert de la

base de données par Planet Finance. La Centrale d'Echange

d'Informations, qui a longtemps bénéficié de subventions

pour son fonctionnement, rencontre des difficultés qui l'ont

poussé à procéder à la fermeture de certains de ces

Centres de Relais et à la consultation de la base de données via

Internet.

La présente étude qui a pour objectif principal

de contribuer à l'amélioration de la Centrale d'Echange

d'Informations en tant qu'outil de réduction du risque de crédit

dans les institutions de microfinance au Bénin, a été

conduite avec les hypothèses suivantes :

§ L'environnement juridique et de régulation du

secteur de la microfinance au Bénin est favorable à la mise en

place et au développement de la Centrale d'Echange d'Informations.

§ La centralisation des activités de la Centrale

d'Echange d'Informations qui découle de la fermeture des Centres de

Relais empêche les institutions adhérentes de participer

pleinement aux activités de la centrale.

§ Les informations envoyées par les institutions

de microfinance adhérentes à la Centrale d'Echange d'Informations

ne favorisent pas une bonne gestion du risque de crédit.

La réalisation de ce travail a nécessité

l'adoption d'une démarche à la fois théorique et

empirique.

L'analyse du cadre théorique est faite à partir

d'une recherche documentaire sur la microfinance, et sur la typologie et les

principes des organismes d'échange d'informations.

Pour le cadre pratique, nous avons mené des

enquêtes. En effet, des questionnaires ont été

adressés aux responsables administratifs et à des chargés

de prêts de quatre (04) institutions de microfinance.

Nous avons utilisé des tableaux et graphiques pour

analyser chaque partie du travail.

La non disponibilité des données récentes

relatives au secteur de la microfinance a été l'une des

difficultés majeures rencontrées au cours de ce travail.

Pour vérifier la première hypothèse, nous

avons cherché à voir l'implication des autorités de

tutelle dans la création de la Centrale d'Echange d'informations et les

textes du Consortium Alafia qui encouragent l'adhésion des IMF à

un tel outil. Nous avons noté la prise d'un arrêté

ministériel portant création du Comité National de

Pilotage pour conduire le processus de création et de mise en place de

la CEI au plan national, et le code de déontologie des institutions de

microfinance membres du Consortium Alafia qui prône la participation des

IMF à tout projet de centrale de risque.

Pour vérifier la deuxième hypothèse, nous

avons cherché à voir l'impact, d'une part de la fermeture des

Centres de Relais sur la transmission des données par les IMF à

la CEI et, d'autre part, de la consultation des données par Internet par

les chargés de prêts. Il ressort de nos enquêtes que 30% des

IMF continuent par transmettre des données à la CEI après

la fermeture des Centres de Relais contre 100% qui le faisait auparavant, de

même au niveau des chargés de prêts, seulement 20% d'entre

eux continuent de consulter la base de données de la CEI par (via)

Internet contre les 100% qui avaient l'habitude de le faire.

Enfin, pour vérifier la troisième

hypothèse, nous avons cherché à analyser la

fraîcheur et la profondeur des informations envoyées par les IMF

adhérentes à la CEI. Les IMF transmettent à la CEI des

informations relatives aux clients en retard de paiement de plus de quatre

vingt dix (90) jours en lieu et place des clients en retard de plus de trente

(30) jours.

Pour améliorer l'efficacité de la CEI, nous

avons formulé des recommandations dans le sens de la réouverture

des Centres de relais fermés, de la création d'une centrale de

risque à toutes les IMF du Bénin et de revoir la politique de

tarification des services de la CEI en vue d'assurer la pérennité

de l'outil.

TABLE DES

MATIERES

COMPOSITION DU JURY

I

RESUME

II

TABLE DES MATIERES

IV

LISTE DES TABLEAUX, GRAPHIQUES, ENCADRES ET

FIGURES

VIII

LISTE DE SIGLES ET ABREVIATIONS

X

DEDICACE

XI

REMERCIEMENTS

XII

INTRODUCTION

1

1ÈRE PARTIE : CADRES THEORIQUE

ET METHODOLOGIQUE DE L'ETUDE

6

CHAPITRE 1 : CADRE THEORIQUE DE

L'ETUDE

7

SECTION 1 : DU CONTEXTE DE

L'ÉTUDE AUX HYPOTHÈSES DE RECHERCHE

7

Paragraphe 1 : Contexte et

intérêt de l'étude

7

A. Contexte de l'étude

7

B. Intérêt de

l'étude

8

Paragraphe 2 : Problématique,

objectifs et hypothèses de recherche

9

A. Problématique

9

B. Objectifs et Hypothèses de

recherche

12

1. Les objectifs

12

2. Les hypothèses de recherche

12

SECTION 2 : CLARIFICATION DE CONCEPTS

ET REVUE DE LITTÉRATURE

13

Paragraphe 1 : Clarification de

concepts

13

A. Concept d'information

13

B. Système de partage de

l'information

14

1. Définition

14

2. Typologies des organismes

d'échange d'informations

14

a. Les centrales d'échange

d'information privées

14

b. Les centrales de risque publiques

15

c. Les sociétés de vente

d'information publique :

15

d. Les centrales spécialisées

:

15

e. Les listes noires informelles :

15

3. Les principes de fonctionnement des

organismes de partage d'informations

15

a. Respect de la libre concurrence

16

b. Respect de la vie privée

16

C. Le concept de crédit

17

D. Le concept de risque

18

1. Définition

18

a. Les différents types de

risques

18

b. Le risque de crédit

19

E. Qualité du portefeuille

21

1. Portefeuille à risque (PAR)

22

2. Le ratio de perte sur créances

22

3. Le ratio de dotation aux provisions

23

F. Le surendettement

23

1. Le surendettement passif

24

2. Le surendettement actif :

24

G. Le credit scoring

24

Paragraphe 2 : Revue de

littérature

25

A. Les enjeux du partage de

l'information

25

B. Les déterminants du partage de

l'information

27

1. Un cadre politique approprié.

27

2. Infrastructure des partenaires

contractuels

28

a. Système d'information et de

gestion :

28

b. La technologie

29

3. Tarification

29

C. Relation entre partage de l'information

et réduction du risque de crédit

29

CHAPITRE 2 : CADRE METHODOLOGIQUE DE

L'ETUDE

32

SECTION 1 : PRESENTATION DE LA

CENTRALE D'ECHANGE D'INFORMATIONS

32

Paragraphe 1 : Positionnement et

identification de la Centrale d'Echange d'Informations

32

A. Positionnement de la Centrale d'Echange

d'Informations

32

B. Identification de la Centrale d'Echange

d'Informations

33

Paragraphe 2 : Evolution

institutionnelle et objectifs opérationnels de la Centrale d'Echange

d'Informations

33

A. Evolution institutionnelle de la Centrale

d'Echange d'Informations

33

1. Projet de Centrale de risque

33

2. Création d'une unité

opérationnelle

34

3. Création du Comité National

de Pilotage (CNP)

34

B. Les objectifs opérationnels de la

Centrale d'Echange d'Informations

34

SECTION 2 : LES TECHNIQUES

D'INVESTIGATION, LES OUTILS D'ANALYSE ET LES DIFFICULTES DE L'ETUDE

35

Paragraphe 1 : Les techniques

d'investigation

35

A. La collecte des données

secondaires

35

B. La collecte des données

primaires

36

1. L'observation

36

2. L'entrevue

36

3. L'enquête

36

Paragraphe 2 : Outils d'analyse et

difficultés rencontrées

40

A. Les outils d'analyse

40

B. Difficultés rencontrées et

limites de l'étude

40

2ÈME PARTIE - PRESENTATION DES

RESULTATS DES INVESTIGATIONS

42

CHAPITRE 1 : LE SECTEUR DE LA

MICROFINANCE AU BENIN ET LA CENTRALE D'ECHANGE D'INFORMATIONS

43

SECTION 1 : LE CONTEXTE DE LA

MICROFINANCE AU BENIN

43

Paragraphe 1 : Le secteur de la

microfinance au Bénin

43

A. Environnement socio-économique et

politique

43

B. Cadre réglementaire et juridique

des IMF au Bénin

45

Paragraphe 2 : Dynamisme du secteur de

la microfinance au Bénin

46

A. Présentation des institutions de

microfinance du Bénin

46

1. Typologie des institutions de

microfinance au Bénin

46

a. Classification juridique des IMF

46

b. Classification des institutions selon

leurs activités

47

2. Couverture géographique des

IMF

48

B. Point sur la formalisation du secteur de

la microfinance au Bénin

49

C. Les performances du secteur

52

1. Taux de pénétration

52

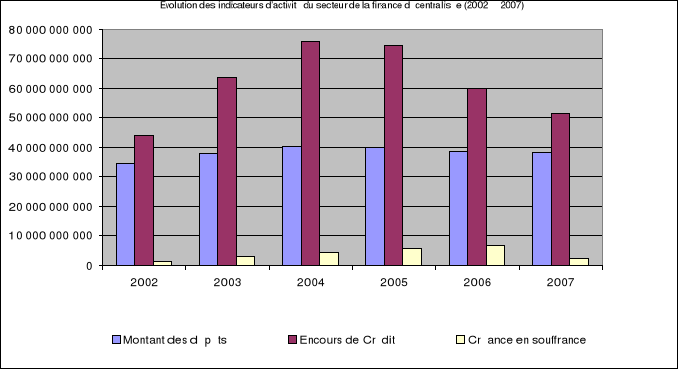

2. Evolution des dépôts, de

l'encours de crédit et des créances en souffrance

52

a. Evolution du volume de l'épargne

collectée

53

b. Evolution de l'encours de

crédit

53

c. Evolution des créances en

souffrance

54

SECTION 2 : PRESENTATION ET ANALYSE

DES PERFORMANCES DE LA CENTRALE D'ECHANGE D'INFORMATIONS

54

Paragraphe 1 : Présentation des

activités de la Centrale d'Echange d'Informations

54

A. Les activités de la Centrale

d'Echange d'Informations

55

1. La collecte des données

55

a. Les informations collectées par la

Centrale d'Echange d'Informations

55

b. Procédure de déclaration

des informations

55

2. Le traitement des données

55

a. Au niveau des centres de relais

55

b. Au niveau de la Centrale d'Echange

d'Informations

56

3. La diffusion des informations

56

B. Les conditions d'adhésion à

la Centrale d'Echange d'Informations

56

1. Les dispositions

générales

57

2. Responsabilités des institutions

membres à la Centrale d'Echange d'Informations

57

3. Responsabilités de la CEI

57

4. Règlement des

différends

58

Paragraphe 2 : Analyse des

performances de la Centrale d'Echange d'Informations

58

A. Les partenaires de la CEI

58

B. Activités des Centres de

Relais

60

1. Couverture de Centres de Relais

60

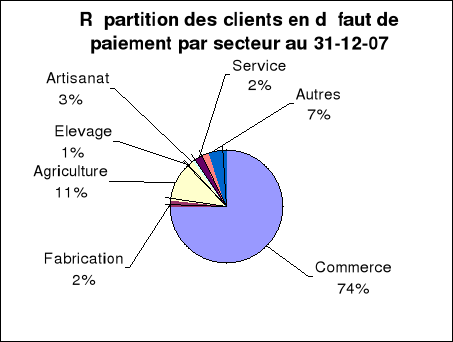

2. Répartition des clients en

défaut de paiement

60

CHAPITRE 2 : PRESENTATION ET ANALYSE

DES RESULTATS D'ENQUETE

63

SECTION 1 : ANALYSE DES FACTEURS

EXPLICATIFS DE L'ÉVOLUTION DE LA CENTRALE D'ECHANGE D'INFORMATIONS

63

Paragraphe 1 : Appréciation du

cadre juridique de création de la Centrale d'Echange d'Informations

63

A. Cadre légal de la création

de la Centrale d'Echange d'Informations

63

B. Obligation de déclaration au

Ministère des Finances

63

C. Obligation de déclaration à

la Centrale d'Echange d'Informations exclusivement

64

Paragraphe 2 : La centralisation des

activités de la Centrale d'Echange d'Informations

64

A. Transmission des données et

consultation de la CEI avant la fermeture des Centres de Relais

65

B. Transmission des données et

consultation de la CEI après la fermeture des Centres de Relais

68

Paragraphe 3 : La nature des

informations publiées par de la Centrale d'Echange d'Informations

71

SECTION2 : VÉRIFICATION DES

HYPOTHÈSES ET RECOMMANDATIONS

73

Paragraphe 1 : La vérification

des hypothèses

73

A. Vérification de l'hypothèse

n°1

73

B. Vérification de l'hypothèse

n°2

74

C. Vérification de l'hypothèse

n°3

75

Paragraphe 2 : Recommandations

75

CONCLUSION

78

BIBLIOGRAPHIE

79

ANNEXES 1 : Diverses pièces et

documents

81

ANNEXES 2 : Questionnaires et Guide

d'entretien

87

ANNEXES 2 : Questionnaires et Guide

d'entretien

Erreur ! Signet non

défini.

LISTE DES TABLEAUX, GRAPHIQUES, ENCADRES ET

FIGURES

TABLEAUX

Tableau n°1 : Identité de la

Centrale d'Echange d'Informations

33

Tableau n° 2 : Liste des IMF retenues

pour l'étude

38

Tableau n°3 : Décomposition de

l'échantillon des Chargés de crédit

39

Tableau n° 4 : Décomposition de

l'échantillon des responsables administratifs

39

Tableau n°5 : Synthèse de la

répartition des IMF par catégorie

48

Tableau n°6 : Effectif des IMF par nature

juridique et par département

49

Tableau n° 7: Evolution des

formalisations

50

Tableau n°8 : Evolution du nombre clients

de 2002 à 2006

52

Tableau n°9 : Evolution du PAR 90 de 2002

à 2007

54

Tableau n°10 : Point des adhésions

à la CEI au 31/12/2007

58

Tableau n°11 : Liste des IMF

adhérentes à la CEI au 31/12/2007

59

Tableau n°12 : Répartition des

points de service par Centre de Relais au 31/12/2007

60

Tableau n°13 : Répartition des

clients en défaut de paiement par sexe au 31/12/2007

61

Tableau n°14 : Votre Système

d'Information et de Gestion est-il indépendant de celui de votre

Direction Générale ?

65

Tableau n°15 : Votre point de service

transmettait-elle des informations à la CEI avant 2008 ?

66

Tableau n°16 : Par quel canal se faisait

cette transmission ?

66

Tableau n°17 : Consultiez-vous la base de

données de la Centrale d'Echange d'Informations avant

2008 ?

66

Tableau n°18 : Quel support

utilisiez-vous pour consulter la base de données de la Centrale

d'Echange d'Informations ?

67

Tableau n°19: Quel type de base de

données aviez-vous accès ?

67

Tableau n°20 :Aviez-vous un accès

facile à la base de données ?

68

Tableau n°21 : Votre point de service,

continue t-il à envoyer les informations à la

CEI après la fermeture des Centres de Relais en 2008 ?

68

Tableau n°22 : Si non, pourquoi avez-vous

cessé d'envoyer les informations à la CEI ?

69

Tableau n°23 : Si oui, par quel

canal vous envoyez les informations à la CEI ?

69

Tableau n°24 : Continuez-vous à

consulter la base de données de la Centrale d'Echange

d'Informations après Janvier 2008 ?

69

Tableau n°25 : Comment

appréciez-vous le dispositif informatique mis à votre disposition

pour consulter la CEI ?

70

Tableau n°26 : Comment

appréciez-vous la recherche des clients dans la base de données

maintenant ?

70

Tableau n°27 : Quelle appréciation

faites-vous de la consultation de la CEI par Internet ?

71

Tableau n°28 : Votre Système

d'Information et de Gestion permet-il de classer les crédits selon leur

nature (crédit sain, crédit en souffrance et crédit

déclassé) ?

71

Tableau n°29 : Quelle est la

périodicité de remboursement des

échéances ?

72

Tableau n°30 : Le canevas de

transmission de données à la CEI correspond-il aux informations

générées par votre Système d'Information et de

Gestion ?

72

Tableau n°31 : Quel genre de

données, votre point de service envoie t-il à la Centrale

d'Echange d'Informations ?

73

Tableau n°32 : Données sur le

secteur de la microfinance au Bénin (2002-2007)

83

Tableau n°33 : liste des membres du

Consortium Alafia

83

Tableau n°34: Répartition des

clients en défaut de paiement par secteur d'activité au

31/12/2007

84

GRAPHIQUES

Graphique n°1: Processus du Credit Scoring

25

Graphique n° 2 : Avantage de

l'échange d'informations

26

Graphique n°3 : Evolution des

dépôts, de l'encours de crédit et des créances en

souffrance

53

Graphique n°4 : Répartition des

clients en défaut de paiement par secteur d'activité au

31/12/2007

62

Graphique n°5 : Composante du

Système d'Information et de Gestion

86

Graphique n°6 : Typologie de la

clientèle

86

Graphique n°7 : Répartition des

crédits par secteur d'activité

86

ENCADRE

Encadré n°1 : Fonctionnement de la

Centrale des Risques des banques

85

Encadré n°2 : Demande

d'agrément

85

FIGURES

Figure n°1 : Situation

géographique du Bénin, pays de l'Afrique de l'Ouest

82

Figure n°2: Carte de la République du

Bénin

82

LISTE DE SIGLES ET

ABREVIATIONS

|

APPHEDD :

|

Association pour la Promotion et la Protection de l'Environnement

pour un Développement Durable

|

|

BAVEC :

|

Bases Villageoises d'Epargne et de Crédit

|

|

BCEAO:

|

Banque Centrale des Etats de l'Afrique de l'ouest

|

|

CAVECA :

|

Caisses Villageoises d'Epargne de Crédit

Autogérées

|

|

CAT :

|

Cellule d'Appui Technique

|

|

CBDIBA :

|

Centre Béninois pour le Développement des

Initiatives à la Base

|

|

CEI :

|

Centrale d'Echange d'Informations

|

|

CEDEAO :

|

Communauté Economique des Etats de l'Afrique de l'Ouest

|

|

CGAP:

|

Consultative Group to Assist the Poor

|

|

CNIL :

|

Commissions Nationales de l'Informatique et des

Libertés

|

|

COBAC :

|

Commission Bancaire de l'Afrique Centrale

|

|

DSSMF :

|

Direction de la Surveillance du Secteur de la Microfinance

|

|

FECECAM :

|

Fédération des Caisses d'Epargne et de

Crédit Agricole Mutuel

|

|

FENACREP :

|

Fédération Nationale des Caisses Rurales d'Epargne

et de Prêt

|

|

FINADEV :

|

Financial Development

|

|

IMF :

|

Institutions de Microfinance

|

|

INSAE :

|

Institut National de la Statistique et de l'Analyse Economique

|

|

ISPEC :

|

Institut Supérieur Panafricain d'Economie

Coopérative

|

|

MCA-Bénin :

|

Millennium Challenge Account

|

|

OMD :

|

Objectifs du Millénaire pour le Développement

|

|

ONU :

|

Organisation des Nations Unies

|

|

PADME :

|

Association pour l'Appui au Développement des

Micro-entreprises

|

|

PAPME :

|

Agence pour la Promotion et l'Appui aux Petites et Moyennes

Entreprises

|

|

PARMEC :

|

Projet d'Appui à la Réglementation des Mutuelles et

Coopératives d'Epargne et de Crédit

|

|

PDA :

|

Personal Digital Assistant

|

|

PNUD :

|

Programme des Nations Unies pour le Développement

|

|

SDID :

|

Société de Développement International

Desjardins

|

|

SIG :

|

Système d'Information et de Gestion

|

|

SFD :

|

Système Financier Décentralisé

|

|

UAC :

|

Université d'Abomey Calavi

|

|

UEMOA :

|

Union Economique et Monétaire Ouest Africaine

|

|

UMOA :

|

Union Monétaire Ouest Africaine

|

|

UNACREP :

|

Union Nationale des Caisses Rurales d'Epargne et de

Prêt

|

|

UR :

|

Union Régionale

|

|

USAID :

|

United States Agency for International Development (Agence des

Etats-Unis pour le Développement International)

|

DEDICACE

A Dieu Tout Puissant,

créateur du ciel et de la terre pour son amour sans cesse

renouvelé dans notre vie, Gloire et Louange lui soient rendues.

A mon père

Godonou HOUNYE, pour vous témoigner

mon désir ardent de toujours apprendre et de nous affirmer. Que Dieu

vous donne longue vie.

A ma mère Julienne

GBENOU épouse HOUNYE, qui déploie tous ses efforts pour

me soutenir, voici un fruit de tes sacrifices et privations. Que Dieu vous

protège.

A mes frères et soeurs,

Etienne, Andréa, Ibrahim, Ange et Yolande, pour vous exprimer toute mon

affection et vous exhorter à plus de persévérance dans le

travail.

A ma chère Rosette

G.AIHOU, pour tout.

A mon collègue et ami

Lazare HOUNSA, toi qui aimais la microfinance, nous ne

saurions t'oublier, repose en paix.

A tous les autres collègues

de la troisième promotion pour l'esprit d'entraide et surtout de

convivialité qui a régné tout au long des neuf mois de

pression passés ensemble.

REMERCIEMENTS

Une oeuvre de recherche est toujours le résultat de la

conjugaison des efforts et contributions de personnes aussi diverses que

nombreuses, auxquelles nous nous faisons l'agréable devoir d'exprimer

notre profonde gratitude.

Au Pr. Barthélemy

BIAO, Directeur Général de l'ISPEC, pour nous avoir mis

dans les conditions optimales pour étudier.

Au Pr. Magloire

LANHA, Directeur de ce mémoire.

Hommage révérenciel à votre bonté

et à votre érudition. Malgré vos multiples occupations,

vous nous avez comblé de votre parrainage scientifique. Votre accueil

bienveillant, votre compréhension, sans oublier vos encouragements, ont

été pour nous une grande source de motivation.

Veuillez accepter cher maître, l'expression émue

de notre profonde gratitude.

Au Dr. Martial LIPEB,

co-Directeur de ce mémoire

Hommage vous soit rendu. Vous nous avez non seulement

initié à l'art de la démarche méthodologique, mais

aussi votre rigueur et vos critiques ont insufflé en nous le feu exquis

de la perfection dans la recherche

A l'auguste Jury

dont les membres ont bien voulu accepter de juger et d'enrichir ce modeste

travail par leurs observations critiques et leurs apports de professionnels

expérimentés.

A tous les éminents

Professeurs de l'ISPEC, profonde reconnaissance pour le travail

réalisé.

A Monsieur Wakil ADJIBI, Directeur

Générale de Vital Finance, pour la confiance placée en

nous

A Monsieur Jean DAH

HOUNNON, Chargé du programme Centrale d'Echange d'Informations

au Consortium Alafia, pour avoir mis à notre disposition une bonne

partie de la documentation utilisée pour la réalisation de ce

mémoire.

A Monsieur

Clément WONOU, coordonnateur PASNAM

pour ses enseignements, ses publications sur le crédit et ses

conseils.

A tous mes amis,

particulièrement Marc TANKPINOU, Ismahinla ODJO, Bertrand

HOUNTO-HOTEGBE, Rahamane CHITOU, Jean Patrick AGUIDISSOU, Chantal SOHOU,

Evelyne AMOUSSOU, Eric AHANHANZO, Générosa SOGANSA, Camille

ADJASSA, Audrey SOSSOU, El Pidio ADIDO, Wilfried LOHOU, Geoffroy TOUDONOU,

Rollia OPPOSSI, Jacques HOUGBE, Max TOCHENALI, Amina TOUKOUROU, Damien

NAGNONHOU, Vincent DJOSSOU, Julien YANVE, Nicaise YEHOUESSI, Abel KPADONOU,

Chantal AGONKAN,.... Merci pour tout.

Introduction

La microfinance connaît dans le monde un

développement sans précédent depuis le succès de la

Grameen Bank, et l'Afrique n'est pas en reste Mayoukou C. (2000). La

microfinance est maintenant présente partout, sous des formes

très variées, et ses services sont offerts par des institutions

diverses : banques, coopératives ou mutuelles, caisses villageoises

ou simples Organisations Non Gouvernementales (ONG). Dans l'espace de l'Union

Economique et Monétaire Ouest Africaine (UEMOA), pour permettre à

une frange importante de la population, qui se trouvait en marge du

système bancaire classique, d'accéder à des services

financiers, la Banque Centrale des Etats de l'Afrique de l'Ouest (BCEAO) a

décidé de promouvoir de nouveaux intermédiaires financiers

dont les Systèmes Financiers Décentralisés (SFD) ou

Institutions de Microfinance (IMF). Ces structures apparaissent aujourd'hui

comme des vecteurs indispensables pour lutter contre la pauvreté et

l'exclusion financière. Selon Kofi Annan, ancien Secrétaire

Général de l'ONU cité par Joannidis M. (2005)

« le microfinancement n'est pas une forme de charité. Ce

faisant, ces institutions de microfinance constituent des outils de

transformations économiques fournissant aux agents économiques

cibles des services financiers durables, capables de soutenir leurs

activités économiques et leur processus

d'accumulation ».

Malgré cette avancée notable dans le secteur, la

microfinance a encore un long chemin à parcourir avant de

réaliser pleinement son potentiel. En effet selon Etiennel P.1(*) cité par Satchivi S.

(2005a), aujourd'hui « plus de la moitié de la population mondiale

n'a pas encore accès à des services financiers formels et doit

recourir aux usuriers ou aux tontines, pour obtenir un crédit, ou

procéder à l'achat d'actifs sans sécurité pour se

constituer une épargne ».

La recherche de parts de marché et de

profitabilité ne doit pas faire oublier que les institutions de

microfinance ont une responsabilité par rapport à leurs clients,

leur secteur, et quelque fois même par rapport à la politique

économique de leur pays (typologie des biens financés).

L'accroissement du microcrédit ne doit pas s'accompagner d'une

augmentation des incidents de paiement dans le remboursement et de

surendettement avec des résultats contraires au premier objectif de la

microfinance qui est de limiter l'exclusion financière.

L'expérience a prouvé qu'il n'y a pas de

crédit totalement exempt de risque, quelles que soient les garanties

dont il est assorti. Selon Churchill C. et Coster D. (2001) « le

risque de crédit est le plus connu et constitue la plus grave des

vulnérabilités d'une institution de microfinance ». En

d'autres termes, le risque est pratiquement inséparable du

crédit. Néanmoins, il est bien possible de le réduire

grâce à la mise en place de politiques de crédit efficaces.

La matière des risques est au coeur de la problématique de la

pérennisation de toute activité financière, et à

plus forte raison de l'activité de microcrédit où l'octroi

des prêts repose essentiellement sur la confiance. Il est alors essentiel

de gérer le risque de crédit au moyen de méthodes de

prévention et de détection.

La relation de crédit, comme toute autre relation de

financement externe (incluant l'appel au marché financier ou le

prêt interentreprises) est un engagement dans la durée. Elle

implique une évaluation du comportement présent et futur de

l'emprunteur. Dans un monde d'information imparfaite, la disponibilité

de l'information sur la capacité de rembourser un emprunt et

l'évaluation de la discipline financière des emprunteurs

potentiels sont des variables-clés dans l'analyse des risques et dans la

décision de l'octroi de crédit.

La situation de non sécurisation qui caractérise

les institutions de microfinance au Bénin ont conduit certaines

institutions de microfinance à innover et à adopter une

démarche de coopération qui va se traduire par la création

d'une Centrale d'Échange d'Informations (CEI) gérée par le

Consortium Alafia2(*).

La centrale de risque consiste à recueillir,

échanger et distribuer des informations sur la performance des relations

financières. Il s'agit généralement des relations entre un

créancier et ses clients.

Pour le secteur de la microfinance, où il y a plusieurs

opérateurs, qui se développent rapidement, tant en nombre de

clients qu'en sites d'intervention, la carence d'information et de son partage,

risque de peser lourd sur le secteur voire d'hypothéquer son avenir.

Le principe majeur dans la mise en place d'un tel instrument,

insiste sur la collaboration franche de plusieurs institutions dans la

collecte, la diffusion et le partage en commun des informations confidentielles

et actualisées sur les mauvais payeurs.

Les systèmes de partage d'informations sur le

crédit n'ont de valeur que dans la mesure où la majorité

des prêteurs y participent activement en transmettant

régulièrement les données, la fraîcheur et

l'étendue des informations publiées permettent pas une bonne

prévention du risque de crédit et les utilisateurs consultent la

base de données en grand nombre et sans difficulté.

La présente étude intitulée,

" Analyse diagnostique de la Centrale d'Echange d'Informations des

institutions de microfinance du Bénin", se consacrera

à l'identification des mécanismes permettant à la Centrale

d'Echange d'Informations de renforcer son rôle de réduction du

risque de crédit dans les institutions de microfinance. Elle permettra

de mesurer les performances de la CEI en termes d'adhésion, de collecte

des données et de la consultation de sa base de données,

d'identifier les facteurs qui constituent un frein à l'efficacité

de la CEI et de proposer des solutions possibles face aux problèmes

diagnostiqués.

Notre travail s'articulera autour deux grandes

parties :

Une première partie qui portera sur la

présentation des Cadres théorique et méthodologique de

l'étude, et une seconde partie sera consacrée à la

présentation des résultats des investigations.

1ère Partie : CADRES THEORIQUE ET

METHODOLOGIQUE DE L'ETUDECHAPITRE 1 : CADRE THEORIQUE DE

L'ETUDE

Le présent chapitre sera consacré dans une

première section à la présentation du contexte et de

l'intérêt de l'étude, de la problématique, des

objectifs, et des hypothèses de recherche. La deuxième section

quant à elle, sera consacrée à la clarification de

concepts et à la revue de littérature.

SECTION

1 : Du contexte de l'étude aux hypothèses de recherche

Cette section sera consacrée dans un premier temps au

contexte et intérêt de l'étude, et dans un second temps

à la problématique et à la définition des objectifs

et hypothèses.

Paragraphe 1 : Contexte et intérêt de

l'étude

Ce paragraphe sera consacré au contexte et à

l'intérêt de l'étude.

A. Contexte de l'étude

Notre travail vient parachever la formation reçue

à l'Institut Supérieur Panafricain d'Economie Coopérative

(ISPEC) au Bénin en vue d'obtenir le master en Microfinance.

Le nombre d'institutions de microfinance

répertoriées au Bénin s'élève à 762

en 2004 (tableau n°5) avec aussi un nombre non moins important

d'institutions de microfinance non répertoriées. La

concentration du marché sur une douzaine d'institutions de

microfinance ; la masse critique de clients actifs qui avoisine le nombre

de 710 768 au titre de l'an 2006 (tableau n°8) ; l'augmentation

considérable du nombre et du montant des crédits accordés

aux clients.

La mise en place de modèles commerciaux de

microfinance a permis à la concurrence de se développer et de

proposer des offres de services plus larges (par le nombre de personnes

touchées) et plus diversifiés (épargne, crédit).

Toutefois, ces logiques de rentabilité généralisées

à la quasi-totalité des institutions de microfinance (si elles

ont permis de démultiplier le nombre d'IMF) ont souvent poussé

ces mêmes institutions de microfinance vers des activités

économiques et des zones plus faciles d'accès afin de limiter les

coûts opérationnels.

Cette évolution du secteur, doublée d'une grande

mobilité des agents économiques, a rendu possible la

faculté pour un client, personne physique ou morale, de pouvoir recourir

simultanément aux prestations de plusieurs institutions de

microfinance.

Etant donné que ces institutions exercent sur un

même territoire, les risques liés à la concurrence

demeurent de ce fait importants, à savoir : risque de course en

avant, endettement excessif des clients, financement des clients marginaux des

autres institutions.

Cependant, l'attraction suscitée par le secteur de la

microfinance et les espoirs qui lui sont portés, ne doivent pas masquer

une montée des risques, dangereuse pour son avenir.

En effet, l'observation des statistiques du secteur

révèle, depuis l'année 2003 une

détérioration (presque continue) de la qualité du

portefeuille des institutions de microfinance due, outre la conjoncture

économique globale, à plusieurs facteurs dont notamment les

endettements, mais surtout de la cavalerie3(*) des clients.

Les procédures de recouvrement et les procès

engagés par les IMF sont onéreux en temps, en énergies, en

tâches et en argent. Par conséquent, les emprunteurs

défaillants ou indélicats profitent de ces situations pour

justifier leurs cessations de paiement. L'évolution négative des

mentalités de certains débiteurs se manifeste aussi par des cas

de mauvaise foi.

Tous ces inconvénients précités

favorisent la montée en force du taux d'impayés, lequel n'est pas

prêt à baisser du jour au lendemain. Par conséquent, il

existe une présence permanente de risque et sans aucune action

appropriée, l'avenir des IMF au Bénin serait compromis.

La prévention du risque, le contrôle et la

régulation des opérations de crédit méritent donc

d'être renforcés et d'occuper une place importante dans le secteur

de la microfinance.

La création d'une infrastructure de partage de

l'information moderne et sophistiquée, est indispensable pour

sécuriser les IMF dans leur rôle financement de l'économie.

L'existence de la Centrale d'Echange d'Informations est et demeure une

nécessité indéniable au sein du secteur de la microfinance

au Bénin.

B. Intérêt de

l'étude

Le présent travail constitue pour nous l'occasion de

mettre en pratique les connaissances théoriques acquises au cours de

notre formation, mais aussi d'approfondir nos connaissances dans le domaine de

la microfinance qui, aujourd'hui, fait l'objet d'intérêt pour un

nombre sans cesse croissant de pays et d'institutions internationales qui

s'activent dans le secteur.

En effet dans de nombreux pays en développement, on

note une volonté de plus en plus affirmée de faire de la

microfinance un instrument de développement économique. C'est le

cas du Bénin qui a rédigé un Document de Politique pour le

Développement de la Microfinance, a créé par décret

N° 2006-620 du 23 novembre 2006, un Ministère

Délégué Chargé de la Microfinance et de la

Promotion de la Petite et Moyenne Entreprise de l'Emploi des Jeunes et des

Femmes, transformé plus tard en Ministère de la Microfinance, de

l'Emploi des Jeunes et des Femmes.

Toutefois, les problèmes que pose son

opérationnalisation se sont largement accrus ces dernières

années. Ces problèmes sont le plus souvent liés à

la croissance des impayés et risquent de compromettre leur

pérennité.

Partant du fait que « L'accès aux services

financiers pour les pauvres est une condition critique pour atteindre

les Objectifs du Millénaire pour le Développement

(OMD)4(*) »

Wolfensohn J., (ancien directeur de la Banque Mondiale) cité par

Tankpinou M. (2007), et que ceci passera par un accès plus large et

durable des populations pauvres aux services financiers des IMF sans pour

autant constituer une menace pour le secteur, il est aisé de comprendre

le choix de notre thème de recherche qui porte sur la Centrale

d'Echange d'Informations.

La présente recherche, qui s'applique au cas du

Bénin, nous permettra d'appréhender les facteurs susceptibles de

constituer un frein à l'efficacité de la Centrale d'Echange

d'Informations et de faire ressortir des éléments de solutions.

Cette étude fournira aux institutions de microfinance des

éléments d'appréciation pour mieux maîtriser les

déterminants d'une centrale des risques.

Enfin, les résultats de l'étude

présentent un intérêt pour notre centre de formation,

l'Institut Supérieur Panafricain d'Economie Coopérative,

où la recherche occupe une place importante dans la formation des

étudiants.

Paragraphe 2 : Problématique, objectifs et

hypothèses de recherche

Ce paragraphe sera consacré à

l'énoncé de la problématique et la définition des

objectifs et des hypothèses de recherche.

A. Problématique

An Bénin, comme dans de nombreux autres pays, la

microfinance s'intègre dans un processus économique et de

développement, qui a permis d'améliorer

l'accès au financement pour des millions de micro entrepreneurs.

Il est incontestable qu'aujourd'hui, le crédit ou

prêt à intérêt constitue, dans nos économies

de marchés concurrentiels, un vecteur de croissance et de

développement économique incontournable.

En effet, le crédit permet aux entreprises comme aux

particuliers, de réaliser, par anticipation, des projets

d'investissement ou de consommation. Cependant, dans les deux cas, une mauvaise

utilisation ou un recours excessif à ce mode de financement, peut

conduire les premières à la liquidation judiciaire et plonger les

seconds dans le surendettement, et compromettre la pérennité des

prêteurs.

L'asymétrie d'information sur les

caractéristiques de l'emprunteur est particulièrement

préjudiciable au moment de l'octroi du prêt car elle réduit

la capacité du prêteur à distinguer entre les bons et

mauvais emprunteurs.

Dès lors, on peut s'interroger sur les moyens dont

disposent les établissements de crédit pour décider

d'accorder ou non des financements. Pour eux, comme pour toute entreprise

fournissant des biens et des services à un client, personne morale ou

personne physique, la difficulté réside dans l'analyse du risque

de crédit de l'entreprise ou du particulier.

Pour l'évaluation du risque de crédit pesant sur

les entreprises, les banques primaires exerçant au Bénin

disposent à leur niveau, de nombreuses sources d'informations :

l'entreprise elle-même (comptes sociaux, composition des organes de

direction, compétence des dirigeants et du personnel, plan

d'investissement, plan de financement et de trésorerie, étude de

marchés, etc.), les tribunaux de commerce (comptes sociaux,

hypothèques, protêts, etc.), la Centrale des Risques5(*) gérée par la

BCEAO, etc. Sur la base de ces informations, les banques primaires

établissent leurs propres critères d'évaluation et de

risque de crédit, et décident d'accorder ou de refuser leurs

concours.

Les institutions de microfinance quant à elles, deux

sources d'informations sont à leur disposition. Une première

source est constituée des déclarations des clients, qui reposent

sur la bonne foi et la confiance, et d'une autre source née de la

collaboration de certaines institutions de crédit constituées

d'informations sur des clients en difficulté de paiement dans ces

institutions : la Centrale d'Echange d'Informations.

L'objectif de cette centrale est de permettre aux

institutions de microfinance de disposer d'une base de données sur les

emprunteurs à risques, de retracer l'historique de crédit des

clients potentiels, d'éviter leur surendettement et la cavalerie dans le

secteur. Les institutions membres de la centrale se sont entendues pour mettre

à jour et diffuser de l'information sur les clients en retard de

paiement de plus de trente (30) jours.

La mise à jour de la base devrait s'effectuer

mensuellement, à partir des informations qui sont transmises par les

institutions adhérentes.

Mais, dans la pratique, le fonctionnement de la centrale

rencontre quelques problèmes au nombre desquels nous pouvons

citer :

· La faible adhésion des institutions

répertoriées dans le secteur de la microfinance ;

· La collecte des informations est laborieuse ;

· La lenteur dans la mise à jour de la base de

données ;

· Le faible volume d'informations au niveau de la base

de données de la Centrale d'Echange d'Informations;

· La fin de l'appui financier de la Banque Mondiale,

à travers le Projet d'Appui au Développement du Secteur

Privé (PADSP6(*)) le

31 décembre 2007, ce qui a contraint la Centrale d'Echange

d'Informations à procéder à la fermeture au début

de l'année 2008 des activités des Centres de Relais de Lokossa,

Natitingou, Parakou, Porto Novo. Ces centres relais constituaient les

démembrements de la CEI principale.

· Le manque d'enthousiasme des institutions de

microfinance adhérentes à payer leur cotisation.

· La consultation de la base de données de la CEI

se fait désormais par Internet.

Ces difficultés rencontrées par la Centrale

d'Echange d'Informations dans son application nous amènent à nous

poser un certain nombre de questions à savoir :

v Le dispositif juridique, institutionnel et

réglementaire en matière de microfinance au Bénin,

favorise t-il la création d'une structure de partage de l'information

sur les clients ?

v La Centrale d'Echange d'Informations, fait elle

bénéficier suffisamment d'informations aux institutions de

microfinance ?

v La gestion des informations publiées par la centrale,

permet-elle aux IMF de disposer en temps utile, d'informations pertinentes qui

fondent l'octroi des crédits aux demandeurs ?

v Malgré la montée des créances en

souffrance dans le secteur de la microfinance au Bénin, quelles sont les

raisons qui expliquent l'absence d'adhésion globale et active des

institutions de microfinance à la Centrale d'Echange d'Informations?

v Le nouveau dispositif de diffusion de l'information mis en

place par la Centrale d'Echange d'Informations permet-il une large consultation

de sa base de données ?

Ce sont autant de questions auxquelles nous essayerons

d'apporter des réponses au cours de notre étude. Ainsi,

l'identification des facteurs susceptibles de constituer une entrave à

l'efficacité de la Centrale d'Echange d'Informations, puis la recherche

de solutions adaptées pouvant contribuer à l'amélioration

des prestations de la Centrale d'Echange d'Informations, guideront notre

analyse tout au long de cette recherche.

B. Objectifs et Hypothèses de

recherche

1. Les objectifs

Cette étude a pour objectif principal de contribuer

à l'amélioration de la Centrale d'Echange d'Informations en tant

qu'outil de réduction du risque de crédit dans les institutions

de microfinance au Bénin.

Quant aux objectifs spécifiques, il s'agira :

· D'examiner l'environnement juridique relatif à

la mise en place d'un système de partage d'informations dans le secteur

de la microfinance au Bénin;

· D'analyser le fonctionnement de la Centrale d'Echange

d'Informations suite à la fermeture des Centres de Relais.

· D'analyser les informations transmises à la

Centrale d'Echange d'Informations par les institutions de microfinance

adhérentes.

2. Les hypothèses de recherche

Pour pouvoir répondre aux questions de recherche

ci-dessus posées, nous avons formulé trois hypothèses qui

seront ou non validées dans notre développement à partir

des données collectées sur la base des différents outils

de recherche utilisés.

Première

hypothèse

L'environnement juridique et de régulation du secteur

de la microfinance au Bénin est favorable à la mise en place et

au développement de la Centrale d'Echange d'Informations.

Deuxième

hypothèse

La centralisation des activités de la Centrale

d'Echange d'Informations qui découle de la fermeture des Centres de

Relais empêche les institutions adhérentes de participer

pleinement aux activités de la centrale.

Troisième

hypothèse

Les informations envoyées par les institutions de

microfinance adhérentes à la Centrale d'Echange d'Informations ne

favorisent pas une bonne gestion du risque de crédit.

SECTION 2 : Clarification de concepts et Revue de

littérature

Cette section sera consacrée dans un premier temps

à la clarification de quelques concepts liés à notre

étude, et dans un second temps à la revue de

littérature.

Paragraphe 1 : Clarification de concepts

La conduite de la présente étude a

nécessité la clarification d'un certain nombre de concepts qui

assurent une bonne visibilité du sujet traité. Au nombre de

ceux-ci, nous avons :

A. Concept d'information

Au sens large, on peut définir l'information comme

à la fois un processus double (transmission et réception) et

ayant un contenu (message) pertinent, composé de données

structurées permettant de réduire l'incertitude ou augmentant les

connaissances du récepteur sur les faits et comportements passés,

présents ou projetés.

Cette définition met l'accent sur le caractère

primordial de l'information dans la prise de décision. Cet aspect de

l'information est complété par Martory G. cité par Soglo

T. (2007), qui définit l'information comme le «contenu d'un message

capable de déclencher une action ». La prise d'une bonne

décision repose sur le caractère complet de l'information.

En effet, une entreprise ne pourra survivre que si elle

dispose d'un ensemble d'informations suffisantes pour pouvoir agir avec

efficacité.

Les problèmes d'information s'illustrent dans les

domaines des assurances, des banques et de l'économie du travail. La

microfinance n'échappe pas à cette donne car l'information

constitue une ressource importante pour les institutions de microfinance dans

leur rapport avec leur cible.

En effet, la gestion de l'information est un des

éléments-clés de la politique d'octroi de crédits

des établissements de crédit, ainsi qu'un outil de supervision

pour les autorités de régulation.

La collecte d'information doit être la plus

complète que possible dès qu'une institution de crédit

souhaite prendre une décision d'octroi de crédit. Selon Sami H.

& Delorne A. (2004), « la recherche de l'information est longue

et coûteuse à l'échelle individuelle, un mécanisme

global d'échange d'information entre prêteurs se traduit par des

économies d'échelle». Ils préconisent une

mutualisation de l'information au niveau des différents prêteurs

pour réduire les coûts de recherche de l'information.

B. Système de partage de

l'information

1. Définition

Selon le Guide des bonnes pratiques pour les organisations qui

financent la microfinance (2006), la centrale des

risques est une « base de données fournissant

des informations sur les consommateurs, notamment des données

démographiques, les schémas de remboursement de différents

types de crédit et l'historique des défaillances de

remboursement ».

Le fonctionnement de ces « bureaux de crédit

» repose sur la centralisation des informations fournies par les

abonnés au système sur les emprunteurs et la fourniture, en

contrepartie, de données consolidées sur un emprunteur

donné.

Les informations échangées sur les clients peuvent

être de nature positive ou négative :

Les informations dites

« positives » ou « blanches »

correspondent à des informations variées sur le débiteur :

solvabilité des futurs clients en vérifiant l'existence et les

caractéristiques des prêts déjà attribués par

d'autres institutions de crédit, montant des prêts en cours,

renseignements personnels, type d'activités, nombre de crédits

obtenus, types de crédits en cours, les garanties fournies par les

emprunteurs.

Les informations dites

« négatives » ou

« noires » indiquent uniquement le fait qu'il y a

un impayé ou des incidents de paiements. Ces informations peuvent porter

sur les montants non remboursés et la date du dernier paiement.

2. Typologies des organismes

d'échange d'informations

a. Les centrales d'échange

d'information privées

Encore appelées bureaux de crédit, les centrales

d'échange d'information privées sont généralement

des entreprises commerciales privées ou des associations

professionnelles détenues par leurs membres qui recueillent et

gèrent des bases de données sur les particuliers et/ou les

entreprises. Ces bases de données sont consultées par les membres

de la centrale au moyen d'une méthode de partage des données

obéissant à des « règles de réciprocité

».

La communication d'informations à un bureau de

crédit et l'accès à ses données sont

volontaires et répondent à des

règles définies d'un commun accord par l'ensemble des membres

(stipulées dans un contrat d'utilisation et/ou un code de conduite).

b. Les centrales de risque publiques

Encore dénommées registres publics de

crédit, les centrales de risque sont généralement des

institutions du secteur public créées pour la plupart à

des fins de contrôle plutôt que de partage de l'information et qui

sont le plus souvent gérées par la banque centrale. Les bases de

données contiennent presque exclusivement des informations fournies par

le secteur bancaire (mécanisme de crédit agréé,

montant des engagements, état des remboursements, etc.) et leur

accès est généralement limité. Certains registres

de crédit communiquent des informations en retour aux banques sous forme

de simples rapports de solvabilité.

Le principal objectif de la plupart des centrales de risques

est de suivre et contrôler les risques auxquels s'exposent les

créanciers (risque systémique). La participation à la

centrale des risques est rendue obligatoire par la législation ou la

réglementation en vigueur.

c. Les sociétés de vente

d'information publique :

Elles sont des entreprises privées qui collectent et

diffusent différentes formes d'information publique (annonces

légales, presse,)

d. Les centrales

spécialisées :

Les initiatives dans ce sens sont nombreuses en

Amérique latine ; des secteurs spécialisés (banques,

grands magasins, microfinance) créent des centrales

spécialisées ciblées sur les besoins spécifiques de

leur propre secteur ;

e. Les listes noires informelles :

Le partage informel de l'information sur les mauvais payeurs

reste le recours le plus fréquent des ONG qui sont confrontées

à la croissance des défaillances et du risque mais n'ont pas

accès aux dispositifs précédents.

3. Les principes de fonctionnement des organismes de

partage d'informations

Pour remédier à l'impact négatif que peut

occasionner la conception commerciale et concurrentielle, les centrales de

risques mettent en avant plusieurs principes de fonctionnement dont l'objectif

est de rassurer, d'une part, les établissements de crédit contre

les risques de déséquilibre économique et de concurrence

et, d'autre part, le législateur, les organisations de consommateurs et

les particuliers contre le risque d'atteinte à la vie privée.

a. Respect de la libre concurrence

Il est essentiel qu'une centrale à laquelle

adhèrent les établissements de crédit respecte la

concurrence qui s'exerce entre eux

i. Principe de la

réciprocité

Ce principe est fondé sur l'idée que les

établissements de crédit ne peuvent accéder aux

informations contenues dans la base que pour autant qu'ils contribuent à

l'alimenter. Il semble évident que des établissements acceptant

de mettre en commun et de mutualiser des informations de nature commerciale ne

veulent pas que d'autres établissements, qui ne fourniraient aucune

information, profitent de la base afin de trouver des renseignements utiles au

calcul de leur risque financier.

ii. Principe de mise à jour des informations

Ce principe est d'autant plus incontournable que les

informations recensées sont chiffrées. La mise à jour

concerne deux types d'informations : l'actualisation des crédits en

cours et l'inscription des nouveaux crédits. Il est essentiel que les

institutions de crédit disposent toujours d'informations exactes pour

fonder leur décision d'octroi de crédit.

En effet, le retard dans la mise à jour des

données peut porter préjudice à un demandeur de

crédit qui se voit refuser l'accès à un nouveau

crédit. Ce dernier peut demander réparation suivant les

dispositions du code civile en son article 1382 qui stipule

«Tout fait quelconque de l'homme, qui cause à autrui un

dommage, oblige celui par la faute duquel il est arrivé à le

réparer.»

b. Respect de la vie privée

L'existence de centrale de risque crée une situation de

fait dont il résulte des conséquences portant par nature atteinte

à la vie privée. Aussi, il semble que, quels que soient les

moyens ou principes mis en oeuvre, ils ne permettront pas, in fine, de

protéger la liberté individuelle.

i. Principe de

confidentialité

Ce principe s'impose tant aux adhérents de la centrale

qu'à la centrale elle-même. Il établit que les

établissements de crédit ne doivent pas communiquer à des

tiers les informations obtenues auprès de la centrale. De la même

manière, la centrale ne doit pas communiquer d'informations

auprès de tiers à la centrale et ne doit pas diffuser

d'informations nominatives entre ses propres adhérents.

Cette obligation de confidentialité implique, entre

autres, que le nom des établissements de crédit auprès

desquels un client a souscrit un contrat n'apparaisse pas lors de la

consultation.

ii. Principe de la limitation d'usage

Ce principe prévoit qu'un établissement de

crédit ne peut consulter la base qu'en cas de demande de prêt d'un

candidat emprunteur, ou pour contrôler un contrat déjà

acquis en portefeuille et recensé dans la centrale. Cette limitation

dans la consultation du fichier devrait être suffisante pour

empêcher des interrogations massives destinées à la

prospection commerciale.

iii. Le respect de la protection de la vie privée

Les centrales de risque respectent l'ensemble des

règles générales que les différentes

législations relatives à la protection des données

à caractère individuel imposent. L'objectif de toute

législation visant à protéger la vie privée est de

concilier le respect de la vie privée et les intérêts

légitimes d'organisations souhaitant traiter l'information relative aux

clients existants ou potentiels le plus efficacement possible.

On pourra relever, notamment, l'obligation de recueillir

l'acceptation du client quant à l'utilisation des données et leur

inscription dans une centrale positive.

C. Le concept de crédit

Le mot crédit vient du latin

« credere » qui signifie croire, faire confiance. En effet,

« Faire crédit, c'est faire confiance, c'est donner librement

la disposition effective d'un bien réel ou d'un pouvoir d'achat, contre

la promesse que le même bien ou un bien équivalent, vous sera

restitué dans un certain délai, le plus souvent avec

rémunération du service rendu et du danger couru, danger de perte

partielle ou totale que comporte la nature même du service »

Dutaillis, cité par Boudinot & Frabot (1978 p. 239).

Cette définition du crédit met en relief non

seulement la notion de confiance en la solvabilité future de

l'emprunteur mais également celle du risque car la confiance rime avec

incertitude dans la production ou l'obtention d'un résultat. Mais la

définition ne fait pas ressortir l'importance du crédit dans la

vie économique et dans tout processus de développement.

En effet, le crédit s'est imposé comme un moyen

banal pour financer un projet ou pour faire face à un besoin ponctuel et

imprévu de liquidité.

Selon Le Duigou cité par Nguyen G. (2000)

« la dynamique du crédit est un puissant facteur de soutien

à la croissance économique ». L'auteur souligne

l'importance du rôle du crédit pour augmenter le pouvoir d'achat

des ménages et préconise un accès plus large du

crédit pour les ménages, en particulier ceux qui ne disposent pas

d'épargne suffisante.

Le crédit est l'activité centrale de toute

institution de microfinance; la réussite de sa mise en oeuvre contribue

à la viabilité de l'institution et lorsque la gestion du

crédit n'est pas maîtrisée, sa répercussion est

très préjudiciable à l'institution.

D. Le concept de risque

1. Définition

Le risque est la possibilité que des

événements présents ou futurs, attendus ou inattendus,

puissent avoir un impact défavorable ou nuisible sur le capital ou les

recettes de l'institution. Le risque est inhérent à toute

relation financière, quel que soit son degré de formalité

ou d'informalité selon Servet, cité par Cornée S.

(2006)

a. Les différents types de

risques

Les risques auxquels les institutions de microfinance font

généralement face sont de quatre sortes :

- Les

risques institutionnels :

La réussite en microfinance est définie par une

organisation indépendante offrant des services financiers à un

grand nombre d'individus à faibles revenus sur le long terme. Une

évaluation des risques par rapport à cette définition

débouche sur trois catégories de risques institutionnels :

risques associés à la mission sociale, risques associés

à la mission commerciale et risques de dépendance.

- Les risques opérationnels :

C'est le risque auquel est confrontée une institution

de microfinance dans ses activités quotidiennes, dont la qualité

du portefeuille, la fraude et le vol. Ces éléments peuvent miner

le capital d'une IMF et ébranler son équilibre financier. On peut

distinguer : le risque de crédit, le risque de fraude et le risque de

sécurité.

- Les risques de gestion financière :

Il s'agit des risques de gestion de l'actif, risques liés

à l'intégrité des systèmes

- Les risques

externes :

Bien qu'ils aient moins de moyens de les contrôler, les

responsables d'IMF évaluent également les risques externes

auxquels ils sont exposés. Une IMF est confrontée à des

problèmes majeurs liés à l'environnement dans lequel elle

intervient. Il s'agit des risques réglementaires.

Dans le cadre notre mémoire, nous allons nous

appesantir sur le risque de crédit

b. Le risque de crédit

Le risque de crédit est le risque que

l'emprunteur ne rembourse pas sa dette à l'échéance

fixée. S'il était à l'origine une

préoccupation pour les seuls organismes bancaires, il concerne pourtant

toutes les entreprises (notamment via les créances qu'elles accordent

à leurs clients, qui sont des formes de prêt à court

terme), et nombreuses sont aujourd'hui amenées à

l'intégrer dans leur gestion afin de le minimiser. Ce risque est en

effet lourd de conséquences pour toute entreprise: toute dette non

remboursée est économiquement une perte sèche que supporte

le créancier.

Le risque de crédit implique pour l'institution, une

détérioration de la qualité du portefeuille de

crédits qui cause les pertes, crée des charges énormes en

gestion de la défaillance et toute évolution négative

menace sa pérennité. Il constitue une préoccupation

particulière dans les IMF dans la mesure où la plupart des

microcrédits ne sont pas garantis (c'est-à-dire qu'ils ne sont

soumis à aucune garantie formelle, classique ou bancaire).

i. Les facteurs

déterminants du risque de crédit

Les composantes de base du risque de crédit sont la

volonté et la capacité de

l'emprunteur à rembourser le prêt. La capacité

à rembourser se rapporte à un emprunteur ayant des ressources

financières permettant d'échelonner le remboursement du

prêt.

Le ratio engagements mensuels / produits

mensuels est un indicateur d'évaluation de la

capacité de remboursement. Il permet de s'assurer que les

échéances seront respectées, mais aussi de voir si le

nouvel endettement n'accroîtrait pas le seuil d'endettement du client

au-delà de ses possibilités.

Un emprunteur peut posséder des ressources

financières sans vouloir pour autant continuer à rembourser un

emprunt. Les facteurs déterminants de la volonté d'un emprunteur

à rembourser un emprunt sont complexes et déterminés par

des encouragements économiques, juridiques et moraux. Des études

théoriques ont montré que la probabilité de défaut

de remboursement augmentait avec la baisse de valeur du patrimoine relative

à la somme toujours due au titre de l'emprunt. En d'autres termes, les

emprunteurs, quel que soit leur niveau de revenus, ne veulent pas continuer

à payer pour un bien qui à peu ou plus de valeur. La pression des

systèmes juridiques et de la communauté contribue

également à la volonté d'un emprunteur de rembourser un

emprunt. Si les emprunteurs savent qu'il n'y aura aucune conséquence

s'ils ne remboursent pas un prêt, alors la probabilité de

défaut de remboursement augmentera.

ii. La gestion du risque de crédit

Selon le Consultative Group to Assist the Poor (CGAP)

cité par Fossou F. (2007), la gestion des risques « est le

processus par lequel les risques sont évalués en utilisant une

approche systématique qui identifie et organise par priorité les

risques, et qui ensuite met en place les stratégies pour atténuer

les risques. »

Elle se décompose en deux parties : la gestion

préventive et curative du risque de crédit. Selon Wonou C.

(2006), « la réussite d'une bonne politique de crédit

dans une IMF repose, à la fois, sur une bonne organisation et une

pratique professionnelle de la gestion préventive et de la gestion

curative du risque de crédit. »

o La gestion préventive du risque de

crédit

Elle regroupe un ensemble d'options, de réflexions,

d'outils et de dispositions qui oeuvrent pour annuler ou minimiser le risque de

crédit. En matière préventive, les éléments

qui favorisent la maîtrise du risque de non-paiement sont de deux

ordres : certains éléments ont un caractère

stratégique alors que d'autres sont des dispositions

opérationnelles.

§ La gestion stratégique du risque de

crédit

La gestion stratégique du crédit fait appel aux

choix faits par l'institution en ce qui concerne le contexte de travail et la

clientèle qu'elle se propose de servir. Quel est le profil-risque

des clients et des différents services financiers de crédit

utilisés ? L'analyse et la gestion stratégique du

risque consistent à définir les axes de développement

principaux de l'IMF sur ses marchés actuels ou à venir.

Elle constitue une démarche de positionnement pour

laquelle le risque relatif à chaque client et à chaque segment de

la clientèle doit être analysé et maîtrisé

§ La gestion opérationnelle du risque de

crédit

La gestion opérationnelle du risque de crédit

est la résultante des orientations stratégiques,

arrêtées par la direction d'une institution, en termes de

d'actions concrètes.

Elle consiste à définir et à mettre en

oeuvre des outils de gestion du risque appropriés aux choix

stratégiques faits et en cohérence avec la politique de

maîtrise des risques.

La gestion curative du risque de crédit

Elle constitue l'ensemble des dispositions ou de dispositifs

mis en place par l'IMF pour la récupération du crédit.

Trois piliers sont nécessaires pour qu'une action de

recouvrement soit efficace:

- La réactivité dans le déclenchement

des actions;

La réactivité consiste à réagir

aussitôt que s'est manifestée la délinquance.

- La continuité dans les actions;

Elle constitue le deuxième facteur clé;

l'idée est qu'il faut éviter les ruptures dans la chaîne de

gestion du risque et s'assurer que les relais d'organisation fonctionnent bien

pour qu'il n'y ait pas de «trous» dans la pression exercée

à l'encontre du débiteur en retard de paiement.

- La progressivité dans les différentes

actions

La progressivité suppose la mise en place de mesures

coercitives adaptées et de plus en plus contraignantes:

- relance,

- invitation à discuter,

- mise en demeure,

- Visite par plusieurs agents de crédit, sitting,

- recouvrement forcé par voie d'huissier ou autres.

E. Qualité du portefeuille

La source de risque la plus importante pour une institution

financière réside dans son portefeuille de crédits. Non

seulement le portefeuille de crédits est - et de loin - l'actif le plus

important pour une IMF, mais en outre, la qualité de cet actif et donc

le risque qu'il pose pour l'institution, est assez difficile à mesurer.

Pour les institutions de microfinance, dont les crédits, typiquement, ne

sont pas couverts par des garanties facilement réalisables, la

qualité du portefeuille est absolument cruciale.

La méthode des ratios est souvent utilisée pour

apprécier la qualité du portefeuille d'une institution de

microfinance. Les plus importants parmi les ratios qualité du

portefeuille sont les suivants : le Portefeuille à Risque, les ratios de

Pertes sur créances et de dotation aux provisions. Ces trois ratios

sont interdépendants.

1. Portefeuille à risque

(PAR)

Il constitue la mesure la plus couramment utilisée pour la

qualité du portefeuille dans le secteur de la microfinance.

Selon le CGAP, le PAR est égal à :

Capital restant dû ayant des versements en retard

d'au moins (1,31...) jours

-----------------------------------------------------------------------------------------------

Encours de crédit

Principe :

Le principe étant qu'un prêt affichant un retard

nous indique que les autres paiements à venir pourraient aussi

être en retard et qu'éventuellement, c'est l'ensemble de la

créance qui pourrait être en danger.

Le PAR est utile pour mesurer le risque actuel et la perte

potentielle à venir. Il renseigne donc sur le taux de dégradation

de la qualité du portefeuille.

Le ratio de Portefeuille à Risque est une mesure utile

mais qui ne montre pas tout sur les risques encourus.

NB : Le PAR est fréquemment

calculé sur une période de 30 jours ou de 90 jours. Il est alors

noté respectivement PaR30 ou PaR90. Mais il peut aussi être

calculé sur des périodicités plus ou moins longues

(variant d'un jour à une année).

La norme théorique d'efficacité acceptée

par la BCEAO est de 5 % pour le PaR30 et de 3 % pour le PaR90.

2. Le ratio de perte sur

créances

La loi PARMEC à travers les instructions de la BCEAO,

utilise le terme de Taux de perte sur créance. Ce ratio

représente la proportion de prêts accordés par

l'institution qui ont été sortis du bilan en raison de la

très faible probabilité de remboursement de ces

crédits.

Montant des crédits passés en perte

durant la période

-------------------------------------------------------------------------------

Montant brut moyen du portefeuille de créditss

de la période

La norme applicable dans l'espace UEMOA est un taux

inférieur à 1%.

3. Le ratio de dotation aux

provisions

Le ratio de dotation aux provisions se

calcule en divisant les dotations aux provisions pour créances douteuses

effectuées sur la période (à ne pas confondre avec la

réserve (provision) pour créances douteuses, qui est inscrite au

bilan) par l'encours moyen du portefeuille.

Cette mesure donne une indication sur les provisions

effectuées par l'IMF pour anticiper les futures pertes sur prêts.

Dotation aux provisions pour créances

douteuses

-------------------------------------------------------------------------------

Encours moyen du portefeuille brut de

crédit

Suivant l'instruction n°4 de la BCEAO contenue dans La

loi PARMEC relative au déclassement des crédits en souffrance et

leur provisionnement prévoit une dotation aux provisions pour pertes sur

prêts en fonction de l'âge de la souffrance du crédit.

Ainsi, la dotation proposée est la suivante :

Retard de

3 à 6 mois, Provision à doter : 40% du solde restant dû

Retard de 6 à 12 mois, Provision à doter : 80% du

solde restant dû

Retard de plus de 12 mois, Provision à doter : 100% du

solde restant dû.

F. Le surendettement

Le surendettement est une situation des personnes

endettées qui doivent faire face à des échéances

d'emprunts qui excèdent leur capacité de remboursement, eu

égard à leur revenu disponible. Selon la loi Neiertz7(*) de 1989, le surendettement se

définit comme l'incapacité pour des acteurs économiques de

faire face à leurs charges, qu'il s'agisse de crédits, du loyer

et des charges d'habitat. Le surendettement est un phénomène

rarement soudain mais le résultat d'un processus progressif, quelquefois

conscient, rarement voulu et très fortement lié à des

évènements extérieurs à l'emprunteur. Il

dépend de la vulnérabilité des ménages et donc des

capitaux qu'ils ont pu accumuler. Selon Héliès O. (2007)

« le surendettement est le résultat d'une dynamique

financière complexe qui dépend de la combinaison de plusieurs

facteurs qui affaiblissent petit à petit les capitaux

économiques et sociaux et poussent les ménages vers une situation

irrécupérable. »

Si l'endettement ne se confond pas avec le surendettement,

l'augmentation du niveau d'endettement des ménages ne peut que

fragiliser ces derniers au regard du surendettement (le moindre incident les

fait basculer de l'endettement au surendettement).

Le surendettement pose deux types de soucis. Le premier est

qu'il peut conduire à des situations socialement difficiles. Selon

Delevoye J-C (2006), Médiateur de la République Française

« Le surendettement est une violence, il anéantit socialement

un individu. Il provoque l'isolement, la

marginalisation ». Le second souci se pose

au niveau des établissements de crédit, dont le métier

consiste à prêter des fonds qu'ils doivent recouvrer. Il est donc

essentiel pour eux de disposer d'informations pour apprécier le risque

client.

L'analyse des causes du surendettement conduit le plus souvent

à distinguer le surendettement actif et passif :

1. Le surendettement passif

Le surendettement passif est déclenché par

l'apparition d'un événement extérieur qui affecte

gravement la capacité de remboursement des ménages.

2. Le surendettement actif :

Le surendettement actif est lié à une

accumulation de charges et de crédits, alors que les ressources restent

identiques.

G. Le credit scoring

La méthode de « credit scoring »,

c'est-à-dire l'évaluation statistique en microfinance consiste

à utiliser les informations relatives aux résultats de

remboursements et les caractéristiques des prêts remboursés

dans le passé pour pronostiquer les possibilités de succès

pour les prêts futurs.

Le Credit Scoring utilise des mesures quantitatives de

performance et les caractéristiques des prêts

précédents pour prédire la performance des prêts

futurs avec des caractéristiques similaires. Il n'approuve, ni ne

rejette une demande de prêt, il peut plutôt prédire la

probabilité d'occurrence de mauvaise performance (défaut) telle

que définie par le préteur. Selon Kulkosky cité par Diallo

(2006) « le credit scoring peut améliorer l'efficience

dans le processus d'analyse et de livraison du crédit ».

Graphique n°1: Processus du Credit Scoring

Prêts précédents

Nouvelles demandes de prêts

Modèle de notation de crédit

Constats Prédiction

Adapté de Yang LIU (2001)

Le Credit Scoring présente quelques limites majeures.

En effet, il constitue un procédé qui requiert un grand nombre

des prêts historiques avec des données précises pour chaque

prêt, et un bon système d'information et de gestion. Or, dans la

pratique, la plupart des institutions de microfinance ne remplissent pas ces

conditions. De plus, ce système peut limiter l'accès pour les

clients qui n'ont pas d'historique. En outre le « scoring » est

bâti sur l'hypothèse que le futur doit être le reflet du

passé. Or, l'environnement socio-économique et politique dans

lequel évoluent beaucoup d'institutions de microfinance est en constant

bouleversement. Cette hypothèse est donc souvent irréaliste.

Paragraphe 2 : Revue de littérature

Dans ce paragraphe, seront passés en revue les

études et travaux antérieurs relatifs à la question du

partage de l'information sur la solvabilité des clients.

A. Les enjeux du partage de

l'information

Les particuliers, les microentrepreneurs et les grandes

entreprises doivent tous pouvoir accéder au crédit. De

même, nombre de prêteurs disposent d'un capital sous-utilisé