|

THEME :

MOBILISATION DE L'EPARGNE AU SENEGAL : CAS DES SFD

ET DES AREC

INTRODUCTION

1. LES FACTEURS DETERMINANTS DE L'EPARGNE AU

SENEGAL

1.1 Définition

1.1.1 Une finalité

1.1.2 Une attitude volontariste

1.2 Approche théorique

1.3 Description de l'évolution des

variables

1.3.1 L'inflation

1.3.2 Le taux d'intérêt

réel

1.3.3 Le revenu

1.3.4 La variable démographique

1.3.5 L'épargne extérieure

1.3.6 Le taux de change effectif réel

2. La situation de l'épargne

intérieure

3. Les systèmes d'épargne au

Sénégal

3.1 L'épargne formelle

3.1.1 La mobilisation de l'épargne par les

SFD

3.1.1.1 Définition conceptuelle

3.1.1.2 Vocabulaire utilisé

3.1.1.3 Evolution des FSD et cadre

réglementaire

3.1.1.3.1 Evolution des SFD

3.1.1.3.2 Cadre réglementaire

3.1.1.4 Présentation des SFD

3.1.1.4.1 Typologie des SFD au

Sénégal

3.1.1.4.1.1 Les Mutuelles d'Epargne et de

Crédit (MEC)

3.1.1.4.1.2 Les Groupement d'Epargne et de

Crédit

3.1.1.4.1.3 Les Structures ou Organisations sous

convention Cadre

3.1.1.4.2 Activités, produits et services de

l'épargne

3.1.1.4.2.1 Les activités

3.1.1.4.2.2 Les produits et services de

l'épargne

a) L'épargne volontaire

b) L'épargne obligatoire

c) L'épargne liée à un service

donné

3.2 Le système informel de

l'épargne

3.2.1 L'épargne informelle : une

épargne associative

3.2.2 Les limites de l'épargne

informelle

4. Recommandations

4.1 Diversifier les produits de collecte de

l'épargne domestique

4.2 Raffermir la crédibilité et la

sécurité des moyens de paiement

4.3 Dynamiser le marché régional des

capitaux

4.4 Adoption d'une politique d'augmentation des

revenus

4.5 Maîtrise de l'inflation

4.6 Politique de réduction du taux de

dépendance économique

4.7 Politique d'incitation à l'épargne

extérieure

4.8 Réorganisation ou articulation entre le

secteur financier formel et le secteur financier informel

CONCLUSION

INTRODUCTION

La question sur la mobilisation de l'épargne au

Sénégal se pose avec beaucoup d'acuité comme d'ailleurs

dans tous les pays en voie de développement.

Le développement économique suppose un

investissement dans le système productif. L'investissement implique au

préalable l'existence d'une épargne clef de la croissance.

L'épargne continue de financer une bonne partie de l'investissement dans

la plupart des pays en voie de développement. En effet, une

épargne abondante et régulière permet à un pays de

réaliser une croissance équilibrée. L'épargne au

Sénégal est caractérisée par un niveau de

mobilisation très bas donc insuffisante pour alimenter les

investissements.

Cette situation est pour une grande partie due à

plusieurs facteurs liés à un ensemble de variables explicatifs

que nous aborderons dans notre étude.

L'évolution du revenu des populations

sénégalaises est très faible. Le taux de croissance

démographique soutenu a un impact négatif sur le revenu des

ménages.

Dans un environnement macroéconomique très

instable, l'inflation n'est pas maîtrisée. Le taux d'inflation

élevé freine le développement d'une épargne

abondante.

Le taux d'intérêt réel, qui joue un

rôle de contrainte de liquidité lorsqu'il est élevé,

influence largement l'épargne domestique.

L'impact de l'épargne extérieure sur

l'épargne nationale produit un effet de revenu positif. Or, depuis une

longue période, cette épargne extérieure a

été négative au Sénégal. Le taux de change

effectif réel a aussi un impact non moins significatif sur

l'épargne nationale.

Nous avons ensuite introduit dans notre étude la

situation de l'épargne intérieure au Sénégal.

L'insuffisance de l'épargne domestique se traduit par un

déséquilibre significatif de toutes les balances de paiements

courants.

Au Sénégal, malgré la cohabitation du

secteur bancaire classique avec les institutions financières non

bancaires tels les Systèmes Financiers Décentralisés et le

secteur financier informel, le taux d'épargne est

particulièrement faible.

Il sera aussi question de traiter l'évolution de

l'épargne intérieure de 1970 à 2000.

Il est nécessaire de scripter les différentes

formes d'épargne au Sénégal. L'épargne au

Sénégal forme deux sphères structurées selon deux

logiques différentes :

ü Une sphère officielle, légale

régie par une réglementation : l'épargne formelle.

ü Une sphère informelle échappant à

toute contrainte fiscale et réglementaire et touchant une partie

importante des populations, surtout les plus défavorisées :

l'épargne informelle.

Cette situation est caractérisée par un dualisme

financier au sens large comme la juxtaposition des secteurs formel et informel

en matière de financement.

L'épargne formelle concerne les banques, les

institutions financières, les instituions de micro finance et les

sociétés d'assurance.

Nous allons davantage l'accent sur le rôle joué

par les Systèmes Financiers Décentralisés dans la collecte

de l'épargne au Sénégal.

Ces institutions de micro crédit connaissent un essor

fulgurant. Elles sont caractérisées par leur facilité

d'accès au crédit qui, jusque là, était très

difficile avec les banques.

Le système informel regroupe les associations

tontinières, les personnes physiques, les commerçants, les

employeurs et groupements, en développant des réseaux de

solidarité. Le système est régi par des règles

simples et adaptées au pouvoir d'achat de la clientèle.

L'inefficacité du secteur financier formel, due en

grande partie à la sa rigidité de ce secteur et à

l'omniprésence des pouvoirs publics, principalement en matière de

fixation des taux d'intérêt, ont pour conséquence la

présence du secteur informel à côté du secteur

formel.

La naissance des associations rotatives d'épargne et de

crédit est marquée par la manifestation de l'expression de la

volonté d'un groupe pour satisfaire les besoins d'épargne de ses

membres.

Leurs motivations ne sont pas seulement d'ordre

économique mais peuvent être aussi des motivations sociales.

Toutefois, l'épargne informelle présente des

limites liées essentiellement à la nature très

particulière de ces organisations.

Les nombreuses insuffisances du secteur financier

sénégalais empêchant ainsi une grande mobilisation de

l'épargne, nous a poussé à terminer notre étude par

la formulation de recommandations.

Ces recommandations peuvent s'articuler autour des points

suivants :

· La diversification des produits de collecte de

l'épargne domestique ;

· Le raffermissement de la crédibilité et

la sécurité des moyens de paiement ;

· Le dynamisme du marché financier

sous-régional ;

· L'adoption d'une politique d'augmentation des

revenus ;

· La maîtrise de l'inflation ;

· Une politique de réduction du taux de

dépendance économique ;

· Une politique d'incitation à l'épargne

extérieure ;

· Une meilleure articulation entre le secteur formel et

le secteur informel.

1. Déterminants de l'épargne au

Sénégal

1.1. Définition

Le dictionnaire Larousse définit l'épargne comme

« une fraction du revenu individuel ou national qui n'est pas

affectée à la consommation », tandis que pour

le dictionnaire Robert, il s'agit « des dépenses

affectées à un niveau inférieur aux recettes, en vue de

constituer une réserve ».

S'accordant communément à reconnaître que

l'épargne est constituée d'une valeur non affectée

à la consommation, les deux définitions présentées

diffèrent toutefois profondément dans l'objectif qu'elles

attribuent à l'épargne.

La première définition induit une notion de

résidu : l'épargne. C'est ce qui reste quand on a finit de

satisfaire ses besoins ; elles réduit l'épargne

privée à l'équation suivante :

Epargne monétaire = Revenu disponible -

Dépenses

Toutefois, la seconde ne perçoit pas de manière

purement négative l'épargne comme le résultant d'une

soustraction, mais comme une réserve issue d'une action et voulue.

Cette définition conduit donc à une attitude

volontariste dans l'épargne, qui s'inscrit dans un renoncement de

l'acteur économique (qu'il s'agisse d'un ménage, d'une entreprise

ou d'une administration publique) à la consommation immédiate, en

vue d'une finalité.

1.1.1 Une finalité

L'épargne ne se réduit pas à une somme de

monnaie non affectée : elle est ajustée à un but, en

vue duquel l'acteur économique préfère différer sa

consommation immédiate.

On peut même aller plus loin en affirmant qu'une somme

d'argent résultant après consommation ne constitue une

épargne que dans la mesure où elle est clairement et

volontairement affectée à un but à réaliser dans le

futur. Un montant d'argent non orienté n'est pas de l'épargne,

c'est un simple résidu de la consommation.

Les objectifs alloués à la constitution d'une

épargne peuvent bien-sûr différer, selon qu'elle est

accumulée par un ménage, qui cherche principalement à

consommer (biens durables, biens de consommation), une entreprise, dont l'objet

de l'épargne s'effectue surtout en vue d'investissement, ou encore une

administration publique, dont l'épargne est affectée à des

dépenses publiques. A ce titre, l'épargne peut prendre diverses

formes et se baser sur différents supports correspondant aux

finalités spécifiques poursuivies par les acteurs

économiques.

1.1.2 Une attitude volontariste

Différer la consommation, c'est renoncer à

satisfaire un besoin de consommation immédiat, en vue de le satisfaire

plus pleinement ou d'en combler un autre dans un avenir plus ou moins

proche.

L'épargne est en cela un renoncement, un effort

individuel ou collectif et peut ainsi constituer une attitude culturelle

répondant à un rapport particulier au temps. Les

économistes ont d'ailleurs pu identifier pour les ménages une

courbe de l'épargne selon l'age de l'individu où le montant de la

réserve fluctue selon les périodes de la vie.

L'épargne des entreprises connaît

également une certaine régularité, alternant des phases

d'accumulation et de désépargne selon les cycles d'investissement

des entreprises.

Enfin, la gestion de la dette publique incite les

administrations publiques à respecter un cycle régulier

d'épargne.

Globalement, l'épargne brute représente la

différence entre le PIB et les dépenses

de consommation finale (l'ensemble des consommations d'un pays pendant une

période donnée).

D'une manière plus précise, il s'agit du revenu

national disponible qui n'est pas affecté à la consommation

finale, celle des ménages, des entreprises ou des gouvernements.

L'épargne brute correspond aussi à la somme des épargnes

brutes des différents secteurs institutionnels. Cet indicateur a son

utilité du fait qu'il nous renseigne sur la capacité d'un pays

à débloquer ses propres capitaux pour les investissements ;

autrement dit, la non dépendance vis-à-vis des capitaux

étrangers.

Ainsi au Sénégal, le lien entre épargne

et temporalité nous permet d'avancer l'idée d'une

évolution nette de l'épargne. On note une croissance de

l'épargne domestique brut de l'ordre de 39 % en 45 ans (de 1960 à

2005).

1.2. Approche

théorique

« L'épargne domestique peut être

subdivisée en deux parties : l'épargne publique et

l'épargne domestique privée » (Gillis et al., 2001,

p.389). L'épargne domestique privée se présente

principalement sous trois formes : l'épargne forcée,

l'épargne involontaire et l'épargne volontaire (Thirlwall,

2000).

L'épargne forcée provient de la hausse des prix

et de la réduction de la consommation réelle que l'inflation

entraîne lorsque les consommateurs ne sont pas en mesure de se

défendre. La hausse des prix peut réduire la consommation

réelle pour plusieurs raisons :

- l'apparition de l'illusion monétaire ;

- le fait que les individus veuillent conserver intacte la

valeur réelle de la part de revenu qu'ils gardent. Ainsi, ils accumulent

plus d'argent et dépensent moins lorsque les prix augmentent ;

- Le fait que l'inflation pourrait redistribuer le revenu

à ceux qui ont une plus grande propension à épargner.

L'inflation entraînée par l'expansion monétaire devrait

certainement redistribuer le revenu au gouvernement en tant qu'émetteur

de la monnaie. C'est la notion d'impôt, d'inflation dont Keynes disait

que c'est une forme d'impôt à laquelle le public trouve beaucoup

de mal à se soustraire et le plus faible des gouvernements peut imposer

s'il ne peut imposer rien d'autre (Keynes, 1923).

L'épargne involontaire est engendrée par une

réduction involontaire de la consommation des agents

économiques.

L'épargne volontaire concerne le renoncement des

individus à la consommation sur leur revenu et des entreprises sur leurs

bénéfices. Elle dépend de la capacité et de la

volonté d'épargner. Selon Thirlwall (2000), la capacité

d'épargner dépend de trois déterminants principaux :

le niveau du revenu par tête, la croissance du revenu et la distribution

du revenu. La volonté d'épargner dépend du taux

d'intérêt, de l'existence d'institutions financières, de la

variété et de la disponibilité des actifs financiers et du

taux d'inflation.

Pour les économistes de l'école classique, Adam

Smith, David Ricardo, mais aussi Léon Walras, l'épargne, dans le

cas d'une économie fermée, est nécessairement investie

sous forme de consommation ou d'investissement. L'agent ne conserve jamais

d'encaisses oisives. Il n'y a pas trace de préférence pour la

liquidité. Toute épargne étant nécessairement

transformée en investissement, le taux d'intérêt est la

variable qui permet l'égalisation de ces deux grandeurs. L'offre

d'épargne est une fonction croissante du taux d'intérêt et

la demande de fonds, c'est-à-dire l'investissement, en est une fonction

décroissante.

Dans les années 1930, Keynes critiquait avec ironie les

classiques selon lesquels le consommateur réduit sa dépense pour

augmenter son épargne lorsque le taux d'intérêt

augmente.

Keynes se distingue principalement des classiques en ce qu'il

considère que, la plupart du temps, l'épargne et l'investissement

sont le fait d'agents économiques différents, dont le

comportement s'explique par des variables différentes (le revenu pour

l'épargne, l'efficacité marginale du capital et le taux

d'intérêt pour l'investissement). Les projets d'investissement

sont ainsi largement indépendants de l'épargne existante et leur

égalisation à l'épargne existante n'est pas

réalisée automatiquement par l'intermédiaire du taux

d'intérêt, comme le pensaient les classiques, mais par la

variation du revenu. Par ailleurs, c'est l'investissement qui exerce un

rôle moteur sur l'activité économique.

Keynes en 1963 a fait une importante innovation en liant pour

la première fois la consommation - par conséquent

l'épargne - au revenu à travers la fonction de consommation (ou

fonction d'épargne). De façon plus explicite, il stipulait que la

fonction de consommation ou d'épargne est non proportionnelle,

c'est-à-dire que les riches consomment proportionnellement moins et

épargnent proportionnellement plus de leur revenu que les pauvres

(propension marginale à consommer décroissante, loi psychologique

fondamentale).

Pour Keynes, l'épargne dépendait directement du

revenu courant disponible, c'est-à-dire du revenu après paiement

des impôts directs, et la propension à épargner une partie

du revenu courant disponible augmentait avec le revenu. Cette thèse,

dénommée hypothèse keynésienne sur le revenu

absolu, établit la relation suivante entre l'épargne et le

revenu :

S = a + sYd (1)

Avec :

S = épargne ;

Yd = revenu courant

disponible ;

a = constante (a<0) ;

s = propension marginale à épargner (0

< s < 1)

Le signe négatif affecté à la constante

« a », entraîne une épargne négative

lorsque le revenu est faible. Selon cette équation, lorsque dans un pays

donné le revenu est croissant, les taux d'épargne devraient

également croître sur une longue période.

Cependant, les études temporelles de long terme de

Kuznets (1948) menées sur les Etats-Unis entre 1869 et 1939 font

apparaître une propension marginale à consommer constante dans le

temps, qui ne décroît pas quand le revenu augmente, contrairement

à la théorie de Keynes. Ainsi, la théorie de Keynes serait

valable sur courte période mais pas sur longue période. Il va en

résulter une abondante littérature.

Duesenberry (1949) tente de réconcilier la loi

psychologique fondamentale avec les résultats empiriques. Pour cela, il

lève l'hypothèse d'indépendance de la consommation d'un

agent par rapport à celle des autres. Il met alors en évidence

l'effet de démonstration.

L'effet de démonstration y est défini comme un

effet de contagion, de contact ou de relations sociales. Plus

précisément, au-dessus d'un revenu minimum, la fréquence

et la force des incitations à augmenter ses dépenses

dépendent entièrement, pour un individu, du rapport de ses

dépenses avec celles des individus avec lesquels il est en relation. Son

modèle repose sur une théorie du revenu relatif, avec laquelle il

montre que la propension à consommer des groupes inférieurs est

plus forte car ils cherchent à imiter la consommation des groupes

supérieurs. Il est représenté par la relation

suivante :

C1 = a + (1-s) Yd 1 + b

Ch (2)

Avec :

C1 = consommation pendant la

période 1 ;

Yd 1 = revenu pendant la période

1 ;

Ch = haut niveau de consommation

antérieur ;

a = constante (a<0) ;

s = propension marginale à épargner (0

< s < 1) et 0 < b < 1.

La tendance à la baisse de la propension marginale

à consommer observée à court terme ne serait plus

contradictoire avec sa stabilité à long terme. Quand le revenu

augmente, chaque groupe augmente sa consommation dans les mêmes

proportions pour aligner ses dépenses sur celles de ses voisins plus

fortunés de sorte que la propension marginale à consommer

à long terme soit constante.

L'hypothèse de Duesenberry (1949) a été

formulée pour expliquer le comportement en matière de

consommation et d'épargne aux Etats-Unis. Par la suite, son application

aux pays en développement a montré que, dans ces pays, les

groupes disposant de revenus élevés, mobiles sur le plan

international, se conforment aux schémas de forte consommation de leurs

homologues les plus prospères des pays avancés ; à

leur tour, les groupes titulaires de revenus inférieurs tendent à

imiter le comportement des groupes aux revenus plus élevés. Cette

forte consommation inhibe à long terme la hausse de l'épargne qui

aurait dû être consécutive à l'augmentation des

revenus.

Les travaux de Kuznets (1948) et Duesenberry (1949) permettent

de nuancer la théorie de Keynes qui stipule que le taux d'épargne

augment sur une longue période lorsque le revenu est croissant. Cette

assertion peut se vérifier sur le court terme mais n'est pas

forcément valable à long terme.

Un autre déterminant majeur de l'épargne

domestique est la croissance du revenu comme indiqué par

l'hypothèse du cycle de vie (Ando et Modigliani, 1963). Selon Ando et

Modigliani (1963), les comportements réels de consommation seraient

différents selon les phases de la vie des individus puisque le profil

temporel des revenus varie en fonction des trois grands âges de la vie

(enfance, activité, retraite). Par le recours à l'emprunt et par

la pratique de l'épargne, la consommation peut être mieux

répartie dans le temps que le revenu.

En adoptant l'hypothèse que l'agent essaie de maintenir

un niveau de consommation constant ou relativement croissant au cours de sa

vie, il est possible de mettre en lumière un cycle comportant trois

phases :

- La première phase correspond à la

période de jeunesse au cours de laquelle l'agent est

emprunteur ;

- Dans la seconde phase, à l'âge mûr,

l'agent devient épargnant net ;

- Avec le départ à la retraite, dans la

troisième, il devient désépargnant pour se retrouver au

« point mort » à son décès en

supposant qu'il n'y a pas de legs.

1.3. Description des variables de

l'épargne

Le choix des différentes variables est basé sur

l'ensemble des études qui traitent de l'épargne nationale.

1.3.1 L'inflation

Pour essayer de cerner l'effet de l'épargne

créée à cause de l'incertitude macro-économique,

certains auteurs dont Hadjimichael et Ghura (1995) ont inclus dans leur

modèle le taux d'inflation comme variable explicative. Dans leur

étude, le taux d'inflation affecte négativement le taux

d'épargne.

D'autres auteurs comme Houziot, C. et al. (2000) affirment

plutôt que l'ajout de cette variable dans leur modèle permet de

tenir compte de la dévalorisation de l'encours de richesse

financière. Dans un environnement macro-économique très

instable, l'incertitude accrue résultant des variations des prix peut

réduire l'épargne nationale par son effet des taux de rendement.

La réaction du taux d'épargne suite à une variation du

taux d'inflation est donc ambiguë. Au Sénégal, durant

l'année de la dévaluation en janvier 1994, le taux d'inflation

était de 32,1 %. Un an après la dévaluation, le taux

d'inflation est ramené à 8 % (1995), 1,8 % en 1997 et 2 % en

1998.

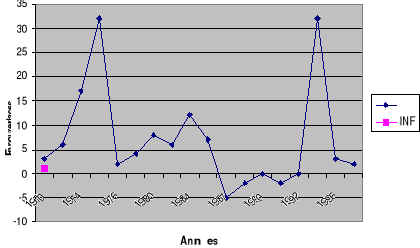

La phase qui correspond à la période 1970-1974

est marquée par une évolution du taux d'inflation. Après

avoir atteint 31,7 % en 1975, suite à la crise pétrolière

et à la sécheresse, l'inflation est confinée à 1,1

%. Ceci peut-être expliqué par l'essor de l'agriculture.

De 1976 à 1985, on peut identifier sur ce graphique une

augmentation de l'inflation, sauf en 1978 et 1981 où elle diminue. A

partir de 1982, l'inflation décroît jusqu'en 1987 et est

maîtrisée jusqu'en 1993. Mais, pour la période 1994-1995,

on observe une augmentation importante de l'inflation marquée par la

dévaluation. A partir de cette période, l'inflation est

maîtrisée de nouveau. En effet, cette influence négative du

taux d'inflation sur l'épargne nationale peut être perçue

à travers le graphique ci-dessous.

Graphique n° 1 : Evolution du taux

d'inflation au Sénégal de 1970 à 1998

Source : Direction de la Prévision et de la

Statistique

1.3.2 Le taux

d'intérêt réel

Le taux d'intérêt réel a été

utilisé dans l'étude car il peut avoir une influence importante

sur les décisions d'épargne. Lorsqu'il est à la hausse, il

peut jouer le rôle de contrainte de liquidité. L'arbitrage entre

les diverses opportunités de placement offertes aux épargnants

dépend des rendements réels escomptés (fonctions du taux

d'intérêt réel et des anticipations inflationnistes) et des

attitudes à l'égard du risque. L'effet du taux

d'intérêt réel est cependant aussi ambigu.

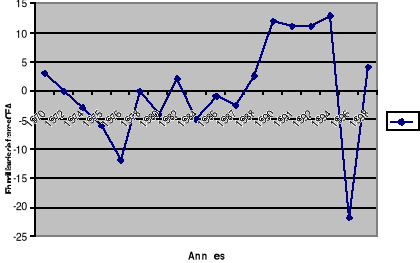

De 1970 à 1974, le taux d'intérêt

réel décroît faiblement et est globalement négatif

pour cette période. Mais entre 1974 et 1975, ce taux est marqué

par une décroissance forte. Ceci peut être expliqué par la

crise pétrolière en 1973, la sécheresse et une forte

augmentation de l'inflation en 1975. En 1976 ce taux est positif et est aussi

lié à un faible taux d'inflation (1.1 pour cent) pour la

période considérée.

De 1977 à 1985 le taux d'intérêt

réel est globalement négatif sauf en 1978 et 1981 où il

est positif. De 1986 à 1993, on observe une augmentation du taux

d'intérêt réel. Ce dernier est positif et est lié

à l'inflation négative - voire nulle - pendant cette

période. Toutefois, en 1994-1995, le taux d'intérêt est

négatif. Cette diminution est importante et est due au taux

élevé de l'inflation après l'année de la

dévaluation. A partir de 1995, le Sénégal renoue avec sa

stabilité macro-économique et le taux d'intérêt

réel commence à croître jusqu'en 1998. Le graphique

ci-dessous montre l'évolution du taux d'intérêt

réel.

Graphique n° 2 : Evolution du taux

d'intérêt réel au Sénégal de 1970 à

1998

Source : Direction de la Prévision et de la

Statistique

1.3.3 Le revenu

Deaton and Paxson (2000) ont montré que l'effet du taux

de croissance du revenu sur le taux d'épargne dépend du taux de

croissance de la population. Lorsque ce dernier est élevé, la

portion d'enfants dans la population est relativement élevée.

Cependant, lorsque le taux de la population est bas, l'augmentation du revenu

est distribuée vers les gens qui sont dans une phase où ils

épargnent, ce qui entraîne une augmentation du taux

d'épargne nationale. Il est pertinent de lier l'évolution du taux

d'épargne au niveau macro-économique avec l'accroissement de

l'inégalité des revenus. Le graphique suivant montre

l'évolution du revenu.

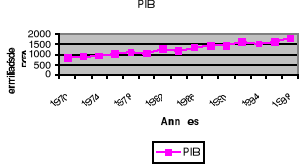

Graphique n° 3 : Evolution du PIB au

Sénégal de 1970 à 1998

Source : Direction de la Prévision et de la

Statistique

Nous remarquons une évolution faible du revenu sur la

période comprise entre 1970 et 1973. L'année 1973 est

marquée au Sénégal par une sécheresse et les chocs

pétroliers. De 1974 à 1977, on observe une croissance au niveau

de l'agriculture ; ce qui explique l'augmentation de revenu de 1978

à 1982. Ceci peut être expliqué par l'application des

programmes d'ajustement structurel (PAS).

De même, l'année 1982 est marquée par la

crise mexicaine. Toutefois, de 1982 à 1992, le revenu croît mais

cette croissance sera stoppée en 1993. Cette période est

marquée par l'application du plan d'urgence. A partir de 1994,

l'inflation vite maîtrisée, le Sénégal renoue ave sa

stabilité macro-économique. C'est pourquoi à partir de

cette période il y a évolution positive du revenu. Le

Sénégal a enregistré un taux de croissance remarquable de

5,3 % dû à une hausse de la production agricole, suite à

des précipitations favorables, à de bons résultats dans

les secteurs du tourisme et des échanges et un accroissement des

investissements publics. Cependant la reprise de la croissance

enregistrée après la dévaluation du franc CFA a eu des

effets limités sur le niveau de vie de la population.

1.3.4 La variable

démographique

C'est l'une des variables importantes qui influencent

l'évolution du comportement de l'épargne comme souligné

avec les travaux de Hadjimichael et Ghura (1995) et Loayza, Schmidt-Hebbel and

Serven (2000). L'accroissement de la population ainsi que la modification de la

structure ont des effets sur le niveau d'épargne nationale.

En reprenant l'hypothèse des marchés des

capitaux parfaits sur lesquels les agents peuvent librement emprunter ou

prêter, la théorie du cycle de vie améliorée loayza,

Schmidt-Hebbel and Serven (2000) a permis de construire le profil de

l'épargne au cours de la vie d'un agent représentatif :

désépargne en début de carrière puis épargne

durant la période active en vue de la retraite et enfin,

désépargne durant la retraite. Un accroissement de la population

d'après le modèle de Hammer (1986) a un effet négatif sur

la constitution d'épargne.

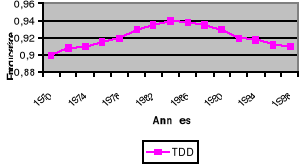

On remarque graphiquement que le taux de dépendance

évolue en s'améliorant surtout après 1975. L'accroissement

du taux tend à évoluer jusqu'en 1985. A partir de cette

période on observe une diminution du taux de dépendance jusqu'en

1993. En 1994 on peut identifier sur ce graphique une légère

augmentation de la population. A partir de cette période, le taux de

dépendance ne cesse de décroître jusqu'en 1998. Le

graphique n° 5 ci-dessous nous montre comment évolue le taux de

dépendance pour la période considérée.

Graphique n° 4 : Evolution du taux de

dépendance au Sénégal de 1970 à

1998

Source : Banque mondiale

1.3.5 L'épargne

extérieure

L'impact de l'épargne extérieure sur

l'épargne nationale produit un effet de revenu positif. La suppression

de la contrainte extérieure stimule l'activité économique

et un effet négatif est essentiellement dû au sentiment de

richesse provoqué par l'appréciation des actifs physiques et

financiers, la baisse des prix et des biens échangeables

consécutive à l'appréciation du taux de change, et

l'augmentation des liquidités et du crédit intérieur

disponibles.

L'inclusion de l'épargne extérieure dans notre

étude est justifiée selon la théorie de Molho (1986) de

l'éviction de l'épargne domestique, permettant aux

résidents de consommer plus ou la théorie de Griffin and Enos

(1970) de la substituabilité de l'épargne extérieure

à l'épargne nationale.

L'épargne extérieure est globalement

négative pour la période considérée. De 1970

à 1971 l'épargne extérieure diminue faiblement. Entre 1978

à 1985 on observe une diminution plus forte de l'épargne

extérieure. A partir de 1985 elle commence à augmenter et

jusqu'en 1990. De 1990 à 1998 on peut remarquer sur ce graphique une

diminution et une augmentation alternative de l'épargne

extérieure. Si on considère que l'épargne est une fonction

du revenu et si l'aide pousse à la croissance, en dynamique elle

contribue à la croissance de l'épargne. Ce qui veut dire que les

apports extérieurs conduisent à une amélioration

qualitative du revenu. Ceci confirme la théorie de la

substituabilité ou complémentarité entre l'épargne

extérieure et l'épargne nationale.

La Banque Mondiale considère que l'aide doit favoriser

le développement des économies en comblant les déficits de

l'épargne, et des devises. De ce fait l'aide doit participer à

l'accumulation de capital. L'aide est une source nécessaire pour

contribuer à la croissance économique et au recul de la

pauvreté dans les pays les moins avancés (Banque Mondiale,

1999).

Toutefois, J. Pollak (1989) a critiqué la

possibilité même d'une approche économétrique de la

question en soulignant à quel point le sens de causalité

était douteux, et le fait qu'en accroissant le PIB les flux

extérieurs ont tendance à réduire le taux

d'épargne, du moins à court terme sans que ce

phénomène ait une signification économique. Le graphique

ci-dessous montre l'évolution de l'épargne extérieure.

Graphique n° 5 : Evolution de

l'épargne extérieure au Sénégal de 1970 à

1998

Source : Banque mondiale

1.3.6 Le taux de change

effectif réel

Les termes de l'échange et le taux de change ont un

impact sur l'épargne nationale. Le taux de change effectif réel

est le taux de change effectif nominal déflaté par un indice

pondéré de disparité de pouvoir d'achat. Il prend en

compte la seule variation du cours du change non expliquée par les

différentiels de prix ou d'expansion monétaires,

c'est-à-dire la variation des prix extérieurs relatifs, la

modification susceptible d'infléchir la situation extérieure du

pays.

Dans ce graphique, on peut remarquer que de 1970 à

1977, le taux de change diminue sauf pour l'année 1974 où il y a

une légère augmentation. Cette diminution est liée au choc

pétrolier de 1973, à une dépréciation du taux de

change effectif nominal et à un différentiel de prix

vis-à-vis des pays de la CEE (Communauté Economique

Européenne) qui représentent environ plus de la moitié de

nos échanges.

On observe une augmentation du taux de change effectif

réel de 1977 à 1979. Ce résultat est obtenu grâce

à des gains de compétitivité que l'économie

sénégalaise a acquis durant cette période. En effet, le

taux de change effectif réel a légèrement fléchi

entre 1979 et 1991 tandis qu'il augmente légèrement à

partir de 1993. Le graphique ci-dessous nous montre l'évolution du taux

de change effectif réel.

Graphique n° 6 : Evolution du taux de

change effectif réel au Sénégal

Source : Banque mondiale

2 La Situation de l'Epargne Intérieure

Dans la plupart des pays en voie de développement,

l'épargne domestique est aujourd'hui insuffisante pour financer

l'ensemble des investissements ; ce qui se traduit par un

déséquilibre significatif de toutes les balances de paiements

courants.

Au Sénégal, malgré un système

financier où cohabitent le système bancaire classique, les

institutions financières non bancaires, les systèmes financiers

décentralisés et les circuits financiers informels très

dynamiques, le taux d'épargne intérieure est

particulièrement faible. Il est égal à 9,6 % en 1970,

devient négatif dans les années 80 avant de s'établir

à 11,8 % en 2000.

La situation n'est guère meilleure dans la plupart des

pays de la sous région et même globalement en Afrique

Sub-Saharienne et dans les autres pays en développement d'Asie et

d'Amérique Latine. (Figure 4)

Graphique n° 8 : Taux

d'épargne 1997 comparés (%)

Source : Données de la Banque Mondiale

En pratique, l'épargne est mesurée comme un

résidu et est confrontée aux problèmes de classification,

d'évaluation et de mesure. Ainsi, de nombreuses études

économétriques, cherchant à identifier les

déterminants de l'épargne reposent sur les données de la

comptabilité nationale. L'utilisation des données issues

d'enquêtes sur les ménages est difficile car ces dernières

sont souvent incohérentes ou même inexistantes.

L'épargne privée constitue l'essentiel de

l'épargne intérieure dans les pays en développement. Or,

la désagrégation de l'épargne intérieure entre

épargne privée et épargne publique est absente des

statistiques des comptes nationaux. L'épargne intérieure

intègre l'épargne des entreprises, l'épargne des

ménages et l'épargne publique.

En ce qui concerne les entreprises, l'augmentation de leur

épargne brute sous la forme de dividendes non distribués, fait

accroître parallèlement la richesse financière des

ménages détenant le capital de ces entreprises. Mais cet effet de

richesse peut également se traduire par la diminution de leur

épargne autonome, notamment dans l'hypothèse où il serait

pleinement anticipé. A l'inverse, si l'épargne des entreprises

diminue, les ménages détenant le capital de ces entreprises

peuvent être forcés d'augmenter les autres sources

d'épargne afin de maintenir constante leur richesse

financière.

En ce qui concerne l'Etat, les ménages épargnant

en vue de la retraite peuvent utiliser le système public de financement

des retraites comme substitut à leur effort d'épargne retraite.

Dans ces conditions, l'augmentation de l'épargne publique correspond au

financement des retraites des administrés s'accompagne de la baisse de

l'épargne des ménages concernés.

L'évolution de l'épargne intérieure au

Sénégal, au vu de la période d'étude choisie, se

décompose en quatre phases :

· La première phase se situant de 1970 à

1974 est marquée par une évolution en dent de scie mais

globalement positive de l'épargne jusqu'en 1973-74, date à partir

de laquelle elle décroît.

· La seconde phase est comprise entre la période

de 1974 et 1979. On observe une baisse continue de l'épargne durant

cette période. Ces deux phases sont marquées par la

sécheresse et la crise pétrolière.

· La troisième phase correspond à la

période qui va de 1980 à 1985. Durant cette période

correspondant à l'application des réformes économiques et

l'adoption des nouvelles politiques agricole et industrielle, l'épargne

est négative, sauf en 1984 ou elle est positive. Ces réformes et

les nouvelles politiques agricole et industrielle n'ont pas abouti aux

résultats escomptés quant à l'amorce d'un processus de

croissance soutenue et durable en vue d'un développement

réel ;

· Lors de la quatrième phase, de 1985 et 2000,

l'épargne est globalement croissante. Nous notons même un pic en

1994. La forte évolution de cette année pourrait s'expliquer par

l'augmentation des exportations et l'augmentation de la valeur de

l'épargne des Sénégalais vivant à l'étranger

engendrées par la dévaluation du Francs CFA. La figure

numéro 5 montre cette évolution.

Graphique n° 9 : Evolution de

l'épargne intérieure du Sénégal de 1970 à

2000

Source : Direction de la Prévision et de la

Statistique, comptes nationaux du Sénégal 1960-2000

3. Les systèmes d'épargne au

Sénégal

Les différentes formes de crédit et

d'épargne existant au Sénégal sont classées selon

le système formel ou informel. Nous caractérisons le dualisme

financier au sens large, comme la juxtaposition des secteurs formel et informel

en matière de financement. Nous montrons cependant

l'interdépendance entre les deux secteurs en matière de

comportements, de détention d'actifs.

L'analyse des secteurs financiers débouche sur la

question de la politique à adopter, notamment au Sénégal

où ils tiennent une large place dans les comportements d'épargne

et de crédit. « L'épargne dans les pays en voie de

développement est caractérisée par la dualité

financière. Une partie passe par des institutions : c'est

l'épargne institutionnelle. L'autre partie passe par les individus qui

s'organisent eux-mêmes pour faire face en même temps et ensemble,

à l'avenir : c'est l'épargne informelle qui repose sur des

relations personnelles et qui se développe au grès de pratiques

jamais codifiées » (Lelart, 1990).

3.1 L'épargne formelle

Le système formel concerne les banques et les autres

institutions financières, les coopératives et les

sociétés d'assurances. A ce niveau, l'accès au

crédit est très difficile car le système

d'intermédiation financière est basé sur un cadre

législatif et réglementaire qui protège l'épargnant

et doit respecter certaines contraintes dues à la politique

monétaire et du crédit édicté par les pouvoirs

publics.

Sur le plan micro-économique, l'arbitrage entre les

diverses opportunités de placements offerts aux épargnants

dépend des rendements réels escomptés (fonction du taux

d'intérêt et des anticipations inflationnistes) et des attitudes

à l'égard du risque. Les politiques de plafonnement du taux

d'intérêt, qui ont longtemps prévalu et qui visaient

à limiter les revenus de la propriété (et donc à

modifier la répartition des revenus) et surtout à encourager

l'investissement, avaient donc pour conséquence de décourager la

formation de l'épargne financière mise à la disposition

des opérateurs.

L'épargne des individus et des ménages est

indispensable à la croissance économique d'un pays. Elle

détermine, en grande partie, le taux de croissance de la capacité

productive et des revenus. Dans les zones rurales, les gens ont toujours

été peu enclins à déposer leur argent à la

banque. Certains préfèrent l'investir dans le bétail,

d'autres cachent leurs espèces dans des endroits à risque, comme

des jarres ou sous des matelas ou pire encore, les portent sur eux. Les banques

souvent situées dans des villes éloignées et peu

accessibles, n'inspirent guère confiance aux investisseurs ruraux qui

les jugent froides, peu accueillantes et destinées principalement aux

« citadins ». Pourtant, le potentiel inexploité de

l'épargne rurale pourrait donner un élan vigoureux aux

économies locales des pays en développement.

Une grande partie de la population sénégalaise

(plus de 70 %) vit en milieu rural (NEPAD, 2001). L'épargne

mobilisée par des établissements financiers locaux efficaces

pourrait financer des niveaux accrus d'investissement dans le

développement en milieu rural. Les femmes rurales qui produisent

l'essentiel de la nourriture du monde en développement, sont des

clientes particulièrement importantes des banques. Sauvegarder les

épargnants expose les principes généraux de la

sécurité des dépôts, décrit les

problèmes spécifiques aux banques rurales et présente

d'édifiantes études de cas de réussite de petites banques

au sein des communautés rurales.

Dans une région de la Tanzanie, les villageois ont

décidé d'ouvrir leur propre banque locale au lieu de garder leur

argent à la maison. Les épargnants de la Marangu West Savings and

Credit Co-operative (FAO, 2000) sont non seulement les clients de la banque

mais aussi ses propriétaires et ses administrateurs. Les membres qui

étaient au départ de 600, sont désormais près de

2000.

Selon la même source, à Madagascar, une banque

ambitieuse de la ville côtière animée de Toamasina a

ciblé le marché local en offrant un service unique à sa

clientèle : elle emploie un des vendeurs du marché pour

recueillir les dépôts des autres vendeurs, ce qui leur

évite un voyage à la banque. Le service inspire confiance

grâce à une comptabilisation rigoureuse des dépôts.

Par ailleurs, il faut souligner aussi l'importance des mutuelles

d'épargne et de crédit et les mutuelles de santé.

Au Sénégal, plus particulièrement dans la

région de Thiès, des mutuelles de crédit sont

créées en vue de participer au développement des zones

rurales. C'est le cas des mutuelles d'épargne et de crédit des

artisans ruraux de Thiès (MECARTH). Dans la région de

Thiès, l'ONG Plan International a créé des mutuelles

d'épargne et de crédit dans les villages de Notto, Tassette et

Ngoudiane. Le village de Fandène est l'exemple réussi des

mutuelles d'épargne et de crédit. L'épargne formelle est

essentiellement collectée par les banques et les caisses

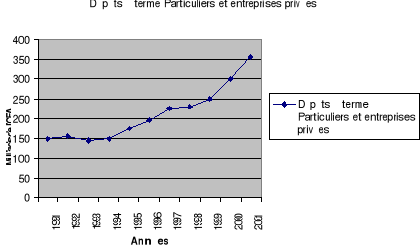

d'épargne. Au Sénégal, l'épargne monétaire

du secteur privé était, en 1997, de 209,4 milliards de FCFA. Ceci

constituait une hausse de 2 % par rapport à l'année

précédente. Cette évolution était liée

à l'accroissement de 8,8 % des dépôts dans les comptes

à régime spécial, les dépôts à terme

ayant régressé de 4,7 milliards. La part de cette épargne

dans la liquidité globale a représenté 36 % contre 36,7 %

en 1996 et 33 % en 1994 au lendemain de la dévaluation du franc CFA. En

2001, l'épargne monétaire du secteur privé s'est

fixée à 368,2 milliards, soit une hausse de 38,6 milliards par

rapport à l'année 2000. Cette situation est essentiellement

liée à l'accroissement des dépôts en banque. La part

de l'épargne privée dans la masse monétaire s'est

contractée, passant de 41,7 % en 2000 à 41,0 %.

Graphique n° 10 : Dépôts

à terme des particuliers et entreprises privées au

Sénégal

Source : BCEAO, Rapport annuel (différents

numéros)

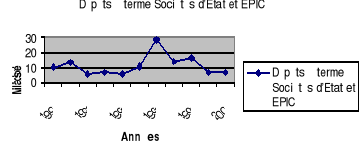

Les dépôts à terme des

Sociétés d'Etat et des Etablissements publics à

caractère industriel et commercial (EPIC) au niveau du système

bancaire étaient de 6,7 milliards de FCFA en 1994. Ils passent à

une valeur de 28,2 milliards en 1997 avant de retomber à 7,2 milliards

en 2001.

Graphique n° 11 : Dépôts

à terme des Société d'Etat et EPIC au

Sénégal

Source : BCEAO, Rapport annuel (différents

numéros)

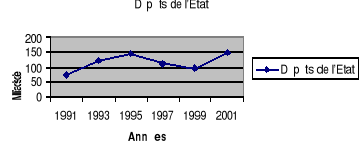

Les dépôts de l'Etat quant à eux, de 139,2

milliards de FCFA en 1994, passent à 161,7 milliards en 1996. Ils

atteignent leur plus bas niveau de la période en 1999 avec un montant de

97,5 milliards pour remonter à 143,7 milliards en 2001.

Graphique n° 12 : Dépôts

à terme d'Etat au Sénégal

Source : BCEAO, Rapport annuel (différents

numéros)

L'épargne formelle est aussi mobilisée par les

systèmes financiers décentralisés (SFD) qui regroupent les

institutions de micro finance. Les SFD, à présent plus

structurés et plus professionnels, semblent proposer des solutions

efficaces de mobilisation de l'épargne intérieure, si bien qu'ils

sont devenus aujourd'hui des acteurs incontournables du développement.

Cependant, les SFD n'apportent pas des réponses efficaces au

problème du financement des investissements productifs des micro et

petits entrepreneurs car force est de constater la rareté des programmes

adressés à cette population. La faible part qu'ils consacrent au

financement des investissements productifs des micro entrepreneurs limite leurs

perspectives de développement.

3.1.1 La mobilisation de l'épargne par les

FSD

3.1.1.1 Définition conceptuelle

La micro finance regroupe une diversité d'acteurs

financiers également appelés Systèmes Financiers

Décentralisés (SFD) qui mettent à la disposition des

populations généralement exclues du système bancaire, des

services d'épargne et/ou de crédit.

Elle consiste à créer et diffuser des services

financiers de proximité en faveur des personnes qui n'ont pas

accès aux services bancaires traditionnels et ceux, principalement avec

un objectif de renforcement du micro entreprenariat.

La micro finance englobe un large éventail de services

financiers tels que les dépôts, les emprunts/crédits, les

services de paiements et depuis peu, les transferts d'argent, l'offre

d'assurance aux ménages pauvres et à bas revenus ainsi

qu'à leurs micro-entreprises.

La micro finance est un outil de développement parmi

d'autres, de lutte contre la pauvreté et l'exclusion de population

défavorisée. Elle vise à favoriser la création et

le développement de petites activités économiques

rentables par l'accès au financement extérieur et à la

mobilisation de l'épargne. Ces entités économiques

appartenant au secteur informel sont appelées micro entreprise.

3.1.1.2

Vocabulaire utilisé

Il existe plusieurs termes pour dénommer les

institutions qui font de la micro finance, ainsi la littérature

utilisé indifférent :

· Les systèmes d'épargne et de

crédit, les institutions financières spécialisées

(IFS), les institutions de micro financement (IFM ou MFI en anglais).

· Les systèmes financiers

décentralisés (SFD, surtout la littérature

française)

Ces différentes appellations se recoupent largement,

même si chacune met l'accent particulier sur un aspect spécifique

de la problématique.

Néanmoins, ces différentes institutions, quelque

soit leur appellation, peuvent avoir des formes juridiques très

distinctes. Certaines ont des statuts temporaires (Projets), d'autres rentrent

dans la loi bancaire en vigueur au niveau national voir régional

(Afrique de l'Ouest) : la loi PARMEC, d'autres encore font l'objet de lois

spécifiques.

3.1.1.3

Evolution des SFD et cadre réglementaire

3.1.1.3.1 Evolution des SFD

Initialement destinées à appuyer le financement

du développement à la base dans le milieu rural, les structures

de micro finance vont gagner les villes très tôt à la

faveur d'une grande adhésion de la population.

En effet, la micro finance s'est développée en

tant qu'approche du développement économique qui

s'intéresse spécifiquement aux populations à faible revenu

exerçant un travail indépendant. Elle est née en

réponse aux « interrogations et aux conclusions d'études

concernant l'offre publique de crédits subventionnés

destinés aux paysans pauvres ». C'est ainsi que dans les

années 1970, le secteur financier a été utilisé

comme instrument de financement de politiques interventionnistes avec la mise

en place des banques de développement, ce qui se traduisait dans les

projets, par un crédit considéré avant tout comme un

intrant ; ceci, suite à la décision des gouvernements

africains et de leurs partenaires de lancer des programmes de

développement, qui incluaient la distribution d'intrants et

d'équipement, à crédit et d'appuyer les banques de

développement.

Seulement, dans cette première approche d'aide au

développement, on a noté une inexistence d'effet de levier

économique des pratiques traditionnelles de services financiers qui

relevaient plus de petites aides d'urgence et étaient peu

disposées à faciliter l'enrichissement des

bénéficiaires. Leur ciblage technique sur des programmes de

vulgarisation agricole peu soucieux des aléas climatiques ou de la

commercialisation des produits, a condamné ces programmes à subir

de lourds impayés ». À cela s'ajoute une gestion

gabégique qui a conduit à la fermeture de la majorité des

banques de développement.

Dans sa démarche, ce programme alliait une politique de

diffusion des innovations ou de création d'entreprises. Cependant, il

enregistrait un faible intérêt pour le remboursement de la part

des populations. Dans ce contexte d'aide au développement,

l'intervention d'organisations d'appui et d'ONG a facilité le transfert

à la fois d'innovations et de fonds destinés aux financements. Ce

modèle d'aide supervisé par des « agents de

développement » ne prenait guère en

considération le bénéficiaire et a comporté

beaucoup de dysfonctionnements. Il faut remarquer que la majeure partie de ces

interventions était axée sur le monde rural. La conviction

était faite que la pauvreté était essentiellement rurale.

De nouvelles approches d'épargne et de financement

allaient être fondées sur une implication des

bénéficiaires dans une certaine auto-gestion et un suivi de

proximité. Ce fut le cas des caisses villageoises, des

coopératives ou mutuelles d'épargne et de crédit qui, avec

l'aide d'ONGs, chercheront à affiner leur profil organisationnel et

institutionnel.

C'est en vu de tous cela que la micro finance

s'est développée au Sénégal dès la fin des

années 1990 et compte de nos jours 848 SFD répertoriés

à la cellule AT/CPEC comprenant des Groupements d'Epargne et de

Crédit (GEC) 404, Mutuelles d'Epargne et de Crédit (MEC) 426,

Unions 06, Fédérations 01, Confédérations 01,

structures sous convention 10.

Le nombre total de bénéficières

touchés au 31/12/2004 estimé à 718.887, l'encours de

crédit au 31/12/2004 est de 68,675 milliards de FCFA, l'encours de

l'épargne au 31/12/2004 est de 57,254 milliards de FCFA.

Ces systèmes financiers décentralisés

(SFD) ont été le produit d'un partenariat entre l'Etat, les

opérateurs, certaines banques nationales de développement et les

bailleurs de fonds. Globalement, le rôle de l'État a

été plutôt en retrait, les bailleurs de fonds n'entendant

pas qu'il s'implique dans la gestion ou dans la stratégie des

institutions.

La micro finance s'inscrivait de plus en plus sur la loi du

marché, en se déployant sous diverses formes. Ainsi, en faisant

partie intégrante du système financier, elle rendait caduque le

dualisme secteur financier formel - secteur financier informel, longtemps

présent au Sénégal.

De façon générale, l'émergence des

SFD (Systèmes financiers décentralisés) au

Sénégal, intervient dans un contexte national marqué par

le désengagement de l'État, la responsabilisation des acteurs

privés ruraux et par l'encouragement du financement du

développement par les ressources internes mobilisées par les

associations de base.

Ainsi, la mise en place des SFD entre dans le cadre de la

politique volontariste de l'État, appuyée par l'aide

extérieure. Le développement des SFD est aussi lié

à l'exclusion des banques et à la précarité des

systèmes financiers informels.

Les SFD concernent le secteur dynamique exclu des

systèmes bancaires, le secteur informel et les PME/PMI. Ils cherchent la

rentabilité, tout en oeuvrant à la satisfaction de leurs membres,

tant sur le plan économique que social, contribuant ainsi à leur

bien-être. L'apparition des SFD ne s'est pas faite de façon

spontanée, mais découle de la prise en compte d'une

réalité. En effet, leur cible demeure les populations à

revenu modeste, tant rurales qu'urbaines, qui ont un difficile accès aux

services bancaires formalisés.

Aujourd'hui, la réalité du système

financier reflète l'existence d'au moins trois secteurs : bancaire,

intermédiaire et autonome (ou informel). Des hypothèses

politiques, axées sur la diminution du rôle de l'État et la

déréglementation présageaient une unification du

marché financier et la suppression du secteur informel à travers

le rôle central du taux d'intérêt comme facteur

d'équilibre entre l'offre et la demande financière. Ces

représentations ne semblent guère se vérifier.

3.1.1.3.2

Cadre réglementaire de la micro finance

Nés dans le contexte de la réforme bancaire, les

Systèmes Financiers de Décentralisés (SFD) ont connu un

essor fulgurant, tout d'abord par l'alternative qu'ils représentent pour

les opérateurs économiquement faibles, mais aussi par un appui

constant des autorités monétaires et financières.

En engageant un programme de restauration bancaire, les

autorités monétaires cherchaient, au-delà d'un

assainissement en profondeur des institutions en difficulté, à

améliorer le système d'intermédiation financière

dans son ensemble, en offrant la possibilité d'avoir, à

côté d'un système bancaire plus solide et plus viable, un

mécanisme complémentaire par la promotion du secteur de la micro

finance.

Au Sénégal, le Projet d'Assistance Technique aux

Opérations Bancaires Mutualistes du Sénégal (ATOBMS)

appuyé par l'ACDI et la Banque Mondiale s'inscrivait dans cette

perspective. Le point central des travaux de l' ATOBMS créé en

avril 1990 a été durant deux années le tracé des

contours d'un cadre juridique spécifique à ce secteur.

A la fin du projet ATOMBS, la Cellule d'Assistance Technique

aux Caisses Populaires d'Épargne et de Crédit AT/CPEC fut

créée par arrêté N°13773/MEF, du 05/11/92, pour

assurer la tutelle du ministère de l'Économie et des Finances sur

les Mutuelles d'Épargne et de Crédit (MEC).

Aussi, fut pris l'arrêté N° 001702 du 23

février 1993, portant fixation des dispositions transitoires relatives

à l'organisation, aux conditions d'agrément et de fonctionnement

des Structures Mutualistes d'Épargne et de Crédit (SMEC). Il fut

abrogé avec l'avènement de la loi cadre UEMOA qui fut

adoptée au Sénégal sous le no°95-03 du 05 janvier

1995 et complétée par son décret d'application n°

97-1106 du 11 novembre 1997, par les institutions du Gouverneur de la BCEAO du

10 mars 1998, et par la Convention cadre du 4 juillet 1996. Cette nouvelle loi

vise les objectifs suivants : la protection des épargnants, la

sécurité des opérations et l'autonomie des réseaux.

Des réflexions ont été engagées

dans le cadre du Programme d'Appui à la Réglementation des

Mutuelles d'Épargne et de Crédit (PARMEC), initiées par la

BCEAO et la coopération canadienne. La loi PARMEC permettra d'agrandir

le champ des institutions mutualistes en intégrant les

coopératives. Cette loi allait mettre en place des mécanismes

d'intermédiation entre les institutions bancaires et les multiples

formes d'associations d'épargne et de crédit. Ces SDF constituent

une alternative au système bancaire classique parce qu'adaptées

au contexte socio - culturel et aux aspirations des populations dans la

recherche de moyens efficaces de lutte contre la pauvreté et de

financement d'activités productives.

Pour être reconnue par la loi, une institution,

exerçant des activités de collecte d'épargne et d'octroi

de crédit, doit être régie par les principes de la

mutualité ou de la coopération. Cette dernière doit

être préalablement reconnue ou agréée (art. 13, 46).

Les institutions régies par le principe de la mutualité ou de la

coopération sont tenues de respecter les règles d'actions

mutualistes ou coopératives suivantes :

· L'adhésion des membres doit être libre et

volontaire (art.11) ;

· Le nombre de membre n'est pas limité ;

· La démocratie doit régir le

fonctionnement des institutions de base selon le principe un homme/une voix, et

quelque soit le nombre de parts sociales détenues par chacun ;

· Le vote par procuration doit être exceptionnel ;

· Limitation de rémunération des parts

sociales ;

· Constitution obligatoire d'une réserve, les

sommes ainsi réservées peuvent être partagées par

les membres.

· Sont privilégiées des actions visant

l'éducation des membres (art. 5).

L'innovation majeure qu'apporte la loi est le primat qu'elle

accorde d'une part à l'intermédiation de proximité et

d'autre part au lien de confiance qui doit exister entre les membres.

Cette confiance se situe aussi au niveau des rapports entre clients et

institutions financières. Celle du créditeur est calculée

et elle s'établit sur des sûretés que le débiteur

doit offrir, qu'elles soient personnelles, réelles ou fondées sur

la propriété réservée.

Le cadre juridique de la micro finance au

Sénégal a fait l'objet d'adaptations successives reflétant

la volonté des autorités de doter ce secteur d'une

réglementation appropriée.

Ainsi de 1993 à ce jour plusieurs textes légaux

et réglementaires ont régi ce secteur : il s'agit de

l'arrêt n° 017032/MEFP du 23 février 1993 portant fixation de

dispositions transitoires relatives à l'organisation, aux conditions

d'agrément et de fonctionnement des structures mutualistes

d'épargne et de crédit, la loi n° 95-05 du 5 janvier 1995

portant réglementation des institutions mutualistes ou

coopératives d'épargne et de crédit, de la loi n°

98-33 du 17 avril 1998 relative à la répression des

opérations usuraires et aux taux d'intérêt, du

décret d'application n°97-1106 du 11 novembre 1997 de la loi 95-03,

de la convention cadre adoptée le 3 juillet 1996 par le conseil de

Ministres de l'UEMOA et applicable aux institutions non constituées de

la Banque Centrale et des Actes Uniformes de l'OHADA.

Les SFD sont nés dans le contexte de la réforme

bancaire, décentralisés ils ont connu un essor fulgurant, tout

d'abord par l'alternative qu'ils représentent pour les opérateurs

économiquement faibles, mais aussi par un appui constant des

autorités monétaires et financières.

En engageant un programme de restauration bancaire, les

autorités monétaires cherchaient, au-delà d'un

assainissement en profondeur des institutions en difficulté, à

améliorer le système d'intermédiation financière

dans son ensemble, en offrant la possibilité d'avoir, à

côté d'un système bancaire plus solide et plus viable, un

mécanisme complémentaire par la promotion du secteur de la micro

finance.

Les SFD constituent une alternative au système bancaire

classique parce qu'adaptées au contexte socio-culturel et aux

aspirations des populations dans la recherche de moyens efficaces de lutte

contre la pauvreté et de financement d'activités productives.

A un niveau sous régional, l'objectif de la loi PARMEC

est, entre autres, d'organiser ces structures, de les réglementer, afin

d'éviter les abus et surtout de protéger les déposants

(art. 7). La loi a aussi pour objectif de faciliter l'intégration

économique avec la mise en place d'un espace financier régional.

C'est ce qui explique son adoption par les parlements des pays membres de

l'UEMOA : Mali, Burkina en 1984, Sénégal, Bénin, Togo en

1985. La loi a enfin pour objectif implicite de drainer l'épargne

informelle vers les circuits officiels. Cette épargne une fois

recyclée pourrait assurer le financement du développement que ne

peuvent garantir les circuits informels d'épargne et de

crédit.

3.1.1.4 Présentation des

SFD

Depuis son émergence à la fin des années

80, le secteur de la micro finance au Sénégal est en pleine

croissance. Aujourd'hui, on compte plus de 800 structures financières

décentralisées reconnues (mutuelles de base, groupements

d'épargne et de crédit et structures signataires de convention).

Ces structures offrent des services et produits financiers à des

populations actives à divers niveaux et secteurs de l'économie

nationale contribuant ainsi à la croissance économique et

à la lutte contre la pauvreté.

En effet ce secteur connaît une expansion, au cours de

cette phase, l'accent est mis sur le développement des activités

de crédit et d'épargne et sur des démarches des IMF en vue

de la mobilisation des ressources pour financer la croissance. Les octrois de

crédit ont connu une progression notable au cours de ces

dernières années se maintenant à un rythme de plus de 28

% l'an.

Les systèmes de financiers décentralisés

(SFD) ou institutions de micro finance regroupent une variété

d'expériences d'épargne et/ou de crédit, diverses par la

taille, le degré de structuration et la philosophie. Dans les Etats

membres de L'UEMOA, les SFD peuvent être classés en trois grandes

catégories : les mutuelles d'épargne et de crédits, les

groupements d'épargne et de crédits, et les structures sous

convention cadre.

3.1.1.4.1 Typologie

des SFD au Sénégal

La référence aux modèles traditionnels

(le mouvement Desjardins, le modèle Raiffeisen, le modèle de la

Gramen Bank, et les Caisses d'Epargne et de Crédit

Autogérées) et la concertation avec les différents

intervenants a permis de mettre en place un cadre juridique servant de support

à l'activité de micro finance. C'est ainsi que la loi 9503 du 05

janvier 1995 a établi son champ d'application dans les articles 3

à 8, en donnant la typologie des SFD pouvant opérer

régulièrement au Sénégal, à savoir :

les Mutuelle d'Epargne et de Crédit (MEC), les Groupement d'Epargne et

de crédit et crédit et les Organisations et Structures

signataires de la convention cadre (structures mutualistes).

3.1.1.4.1.1 Les

Mutuelles d'Epargne et de Crédits (MEC)

Au sens de la loi, une mutuelle d'épargne et de

crédit est un groupement de personne doté de la

personnalité morale, sans but lucratif et à capitale variable,

reposant sur les principes d'union, de solidarité et d'entraide mutuelle

et ayant principalement pour objet de collecter l'épargne de ses membres

et de leur consentir du crédit (Article 2 de la loi).

Ici l'épargne constituée devient

l'élément essentiel qui sert à alimenter le crédit.

On y trouve les organisations mutualistes et coopératives de

crédit inspiré de modèles de Centre International de

crédit mutuel et du mouvement Desjardins.

Avec l'appui de la cellule AT/CPEC du Ministère des

Finances, et celui de différents partenaires au développement,

beaucoup du MEC ont vu le jour. Les MEC au Sénégal trouvent leur

force à travers leur regroupement en structures faîtières.

Le tableau ci-dessous donne l'évolution des MEC et des

structures faîtières ayant reçu l'agrément du

Ministre des Finances de 1993 à 2005.

Tableau n° 1 : Nombre de MEC

agrées par année de 1993 à 2005

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

total

|

|

MEC

|

18

|

56

|

6

|

19

|

21

|

30

|

23

|

43

|

20

|

24

|

53

|

42

|

71

|

426

|

|

Structures faîtières

|

0

|

0

|

0

|

0

|

0

|

0

|

2

|

2

|

0

|

0

|

2

|

1

|

0

|

7

|

Ce tableau met en évidence un dynamisme des acteurs

dans la mise en place des MEC, mais surtout leur volonté dans

l'insertion au cadre juridique et institutionnel. Plusieurs MEC sont

agréées et le nombre total d'institutions mutualistes

agréées s'élève à 426 en 2005.

Ces MEC sont regroupées dans sept structures

faîtières dont les plus importantes sont : le Crédit

Mutuel du Sénégal (CMS), l'Alliance de Crédit et d'Epargne

pour la production (ACEP) et le Partenariat pour la Mobilisation de l'Epargne

et du Crédit au Sénégal (PAMECAS).

Cependant, même si beaucoup de MEC renforcent leurs

capacités d'autres en conservent à peine leur

crédibilité vis-à-vis de la Cellule AT/CPEC, soit du fait

d'une mauvaise gestion ou de multiples contraintes compromettant leur survie,

leur viabilité.

3.1.1.4.1.2 Les

Groupements d'Epargne et de Crédit (GEC)

Au terme de la loi, « un groupement d'épargne

et de crédit » ou « groupement » est

un regroupement de personnes qui, sans remplir les conditions exigées

pour être reconnu comme institution de base, effectue des

activités d'épargne et/ou de crédit en s'inspirant des

règles d'action de la mutualité.

L'institution de base est une institution principalement

constituée de personnes physiques et obéissant aux règles

d'actions précitées. Pour ces structures, ayant comme

référence le modèle de la Grameen Bank

développé par le professeur Mohamed YUNUS, l'épargne n'est

pas préalable. Le crédit est alimenté par des capitaux en

provenance, pour la plupart, de l'extérieur. L'évolution des GEC

est donnée par le tableau n°2 ci après.

Tableau n° 2 : Nombre de GEC reconnus

par année entre 1993 à mai 2004

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

Mai 04

|

total

|

|

Nbre de GEC

|

0

|

0

|

0

|

0

|

0

|

39

|

109

|

130

|

53

|

53

|

17

|

3

|

404

|

L'agrément des GEC a commencé au

Sénégal en 1998, avec 39 GEC agréés. Mais les deux

(2) années qui suivent sont marquées par une forte progression du

nombre de GEC, avec 109 agréments octroyés en 1999 puis 130 en

2000. Ce bon exprime non seulement l'importance des financements reçus,

principalement de l'extérieur, mais il matérialise aussi les

fortes lancées politiques dans la promotion des couches

défavorisées, et particulièrement celle des femmes.

Toutefois, le nombre de GEC va rapidement se stabiliser, du

fait de la chute du rythme de progression des attributions d'agréments

par la cellule AT/CPEC du Ministère des Finances. En effet, le nombre de

GEC est passé aussitôt à 53 en 2001 et en 2002, puis

à 17 en 2003. Et de 1993 à mai 2004, le nombre total de GEC

agréés s'élève à 404.

Mais ce nombre ne tient pas compte des restructurations

correspondant à l'adaptation des statuts des GEC à leur

environnement et à leur niveau de croissance. En effet, 42 GEC ont connu

des mutations pour passer du statut de GEC à celui de MEC. Ceci

ramène le nombre de GEC agrées à 362.

3.1.1.4.1.3 Les Structures ou Organisations sous

convention Cadre

La structure au terme de la loi est « une

organisation sans but lucratif et a pour objet d'effectuer sur le territoire du

Sénégal, la collecte de l'épargne et /ou des

opérations de crédits ». En outre, la structure

favorise la formation et l'éducation de ses dirigeants ainsi que ses

membres. L'évolution du nombre d'Organisations sous Convention Cadre est

retracé dans le tableau ci-dessous.

Tableau n° 3 : Nombre d'organisation

sous convention cadre

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

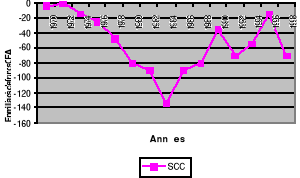

2003

|

Mai 04

|

total

|

|

Org. Ss conv. cadre

|

0

|

0

|

0

|

0

|

0

|

0

|

6

|

2

|

0

|

2

|

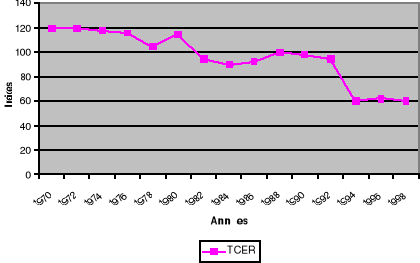

0

|

0

|

10

|

A la lumière de ce tableau, les Organisations sous

Convention Cadre ont connu une faible expansion au Sénégal. C'est

seulement en 1999 que les premières attributions d'agrément sont

effectuées au niveau de la Cellule AT/CPEC du Ministère de

l'Economie et des Finances. Il n'y a eu par la suite que quatre (4) autres

agréments, en 2000 puis en 2002 avec un nombre de deux agréments

pour chaque année. Ainsi, de 1993 en mai 2004, dix (10) Organisations

sous Convention Cadre sont agréées au Sénégal.

Toutefois ces organisations sous convention n'échappent

pas au contrôle de la cellule AT\CPEC qui a même retire son

agrément à l'une d'entre elle, parce qu'elle ne pouvait plus se

doter d'une situation, financière et organisationnelle, acceptable.

A la lumière de ce qui précède, nous

pouvons noter une bonne insertion des structures de micro finance dans le cadre

juridique et institutionnel. De plus il y a un dynamisme des structures de

suivi et de contrôle, contribuant ainsi à une culture du

perfectionnisme dans le secteur. A ce titre, nous ne manquerons pas de

souligner les efforts notoires déployés par la BCEAO, le

Ministère de tutelle et les cabinets spécialisés dans

l'encadrement des structures de micro finance.

3.1.1.4.2

Activités, les Produits et les Services de l'Epargne

3.1.1.4.2.1 Les Activités

L'activité des SFD consiste essentiellement en des

opérations de collecte d'épargne et d'octroi de crédit

à des populations non bancarisées pour des montants modestes,

voire infimes. Cette activité, que l'on appelle usuellement la micro

finance, peut englober des activités annexes : opérations

d'assurance liées au crédit, activités de conseil en

comptabilité ou en gestion, actions d'éducation sanitaire ou

sociale elles aussi liées au crédit.

D'autres produits financiers sont parfois

développés, par les SFD eux-mêmes ou en relation avec des

banques implantées dans l'UEMOA : il s'agit principalement des

opérations de transfert de fonds internationaux, impliquant souvent une

opération de change, et de mise à disposition de chéquiers

en faveur de la clientèle la plus aisée.

Ces activités sont, chacune en ce qui la concerne,

soumises à une réglementation plus ou moins parcellaire, qui a

vocation à régir tout ou partie de l'activité

exercée. Elles demeurent cependant marginales au regard de

l'activité centrale, qui est l'octroi du crédit et, pour une

partie des SFD, la collecte de l'épargne.

3.1.1.4.2.2 Les Produits et les Services de

l'Epargne

La diversité des réseaux de micro finance selon

leur méthodologie et la place qu'ils attribuent à

l'épargne (épargne préalable et exclusive ou concomitante

et secondaire) entraîne une diversité dans les produits et

services d'épargne. Ceux-ci peuvent être appréhendés

sous trois catégories : l'épargne volontaire, l'épargne

obligatoire et l'épargne liée à un service.

a) L'épargne

volontaire

L'épargne volontaire est constituée de deux

types de produits :

v Les dépôts à vue constituent la

catégorie la plus utilisée des produits d'épargne. Ils

sont caractérisés par la souplesse des conditions d'accès

: faible montant exigé pour l'ouverture d'un compte, proximité et

accessibilité des caisses, possibilité d'effectuer de petits

versements et liberté de retraits à tout moment, facilité

d'exécution des opérations. Les dépôts à vue

permettent aux populations de garder leurs économies en lieux

sûrs, à l'abri des pressions familiales. Le livret de compte remis

au déposant lui permet de vérifier les opérations

effectuées et le solde disponible dans le compte ;

v Les dépôts à terme sont des

dépôts bloqués pendant une période minimum de trois

mois et qui sont rémunérés par un taux

prédéterminé. Les dépôts à vue sont

très peu développés pour au moins deux raisons. D'abord,

les populations ont des revenus très faibles. Ensuite il s'avère

que la motivation essentielle de l'épargne demeure l'accès au

crédit, même si d'autres motivations comme la

sécurité et la précaution existent.

b) L'épargne

obligatoire

L'épargne obligatoire est en relation directe avec le

crédit. On trouve deux types d'épargne obligatoire :

® L'épargne préalable suit le postulat

selon lequel un demandeur de crédit doit fournir un effort financier

minimum consistant à épargner régulièrement une

certaine somme pendant une période d'au moins trois mois. Ce qui devra

prouver qu'il est capable d'apporter au moment de sa demande de crédit

une part des besoins de financement (au minimum 10 %). Cette épargne est

bloquée et parfois non rémunérée ;

® L'épargne de garantie sert à garantir le

crédit consenti généralement à un individu ou

à un groupe. L'épargne de garantie est parfois utilisée en

combinaison avec d'autres formes de garanties (cautions solidaires de groupe).

La mobilisation de l'épargne de garantie (ou selon les appellations :

fonds de garantie, fonds de groupe, épargne nantie) se fait selon trois

procédés différents :

Ø Une constitution préalable de l'épargne

par les moyens propres des demandeurs ;

Ø Un prélèvement sur le montant du

crédit au moment de la mise en place du prêt. Ce montant

prélevé est bloqué comme garantie ;

Ø Une constitution de l'épargne au fur et

à mesure que l'on rembourse le prêt. Ceci ne constitue plus une

garantie mais suppose une incitation à l'épargne.

c) L'épargne liée

à un service donné

Ce service n'est pas très répandu mais tend de

plus en plus à être intégré par les SFD. On peut en

citer l'épargne investissement ou l'épargne vieillesse. Par

contre, au Sénégal le service le plus répandu est

aujourd'hui l'assurance-maladie. Des produits micro assurance santé sont

de plus en plus offerts par des mutuelles d'épargne et de crédit.

PAMECAS en a fait l'expérience avec la mutuelle d'épargne et de

crédit Icotaf boubess (MECIB) en installant un dispositif contractuel

entre ses clients et des structures sanitaires (Sine 2003, p. 68).

En somme, il faut remarquer que l'incitation à

épargner dépend du type de service offert. Dans certains

réseaux, par exemple les fonctionnaires ne sont pas éligibles

pour avoir des prêts. La structure ne leur offre que des services

d'épargne, faisant une priorité aux populations à faible

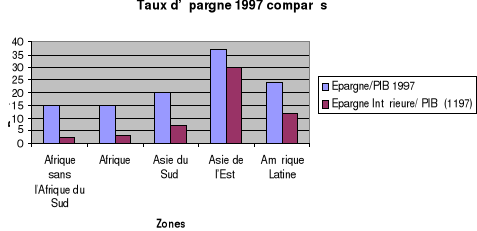

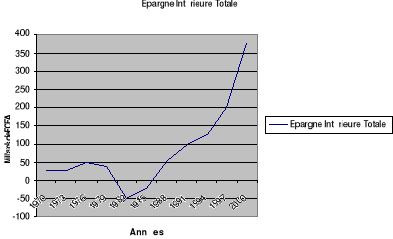

revenu. Cependant, dans un souci de rechercher des moyens, les SFD font preuve